Сумма резерва по сомнительным долгам определяется: НК РФ Статья 266. Расходы на формирование резервов по сомнительным долгам \ КонсультантПлюс

НК РФ Статья 266. Расходы на формирование резервов по сомнительным долгам \ КонсультантПлюс

НК РФ Статья 266. Расходы на формирование резервов по сомнительным долгам

Путеводитель по налогам. Вопросы применения ст. 266 НК РФ

— Надо ли отражать в учетной политике организации решение о создании резерва по сомнительным долгам в целях налогообложения прибыли?

— Можно ли включить в резерв по сомнительным долгам для целей налога на прибыль задолженность по договорам уступки права требования?

— Можно ли включить в резерв по сомнительным долгам для целей налогообложения прибыли суммы невозвращенного кредита (займа)?

— Все вопросы по ст. 266 НК РФ

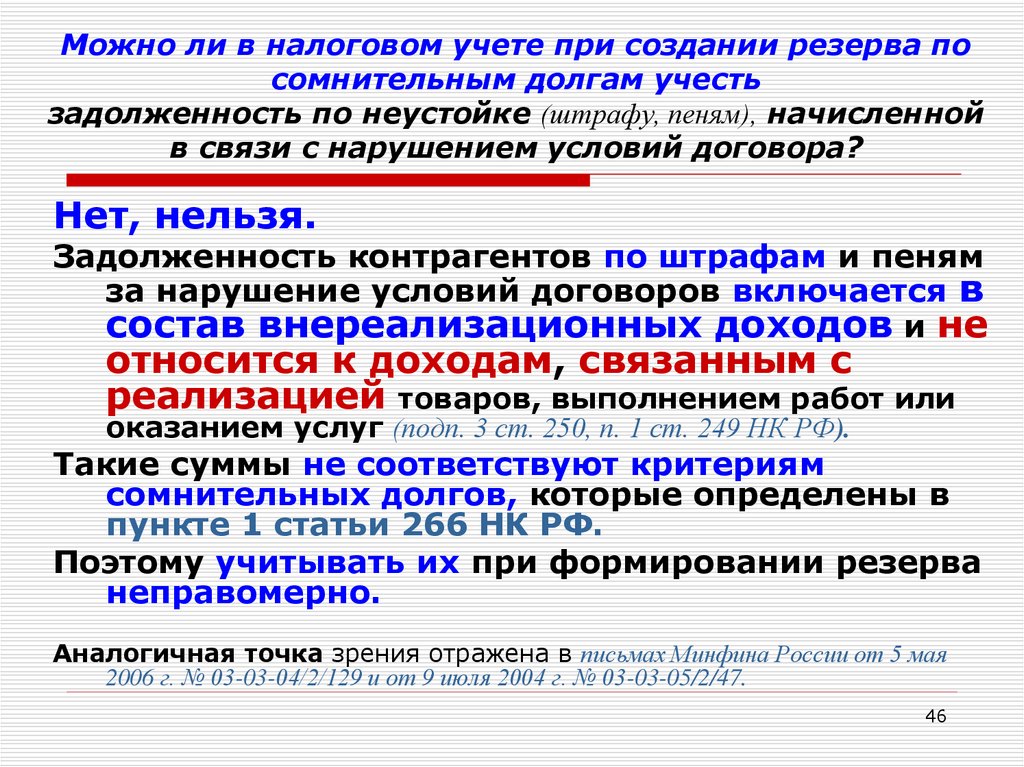

1. Сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. При наличии у налогоплательщика перед контрагентом встречного обязательства (кредиторской задолженности) сомнительным долгом признается соответствующая задолженность перед налогоплательщиком в той части, которая превышает указанную кредиторскую задолженность налогоплательщика перед этим контрагентом. При наличии задолженностей перед налогоплательщиком с разными сроками возникновения уменьшение таких задолженностей на кредиторскую задолженность налогоплательщика производится начиная с первой по времени возникновения.

При наличии задолженностей перед налогоплательщиком с разными сроками возникновения уменьшение таких задолженностей на кредиторскую задолженность налогоплательщика производится начиная с первой по времени возникновения.

(в ред. Федеральных законов от 06.06.2005 N 58-ФЗ, от 30.11.2016 N 401-ФЗ, от 27.11.2017 N 335-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

С 01.01.2024 абз. 2 п. 1 ст. 266 (в ред. 14.07.2022) утрачивает силу (ФЗ от 14.07.2022 N 323-ФЗ). С указанной даты абз. 2 п. 1 ст. 266 будет действовать в предыдущей редакции.

Для налогоплательщиков-банков сомнительным долгом также признается задолженность по уплате процентов, образовавшаяся после 1 января 2015 года, по долговым обязательствам любого вида (за исключением задолженности, образовавшейся в 2022 и 2023 годах, по долговым ценным бумагам, указанным в подпункте 14.1 пункта 4 статьи 271 настоящего Кодекса), в случае, если эта задолженность не погашена в сроки, установленные договором, вне зависимости от наличия залога, поручительства, банковской гарантии.

(в ред. Федерального закона от 14.07.2022 N 323-ФЗ)

(см. текст в предыдущей редакции)

Для налогоплательщиков — страховых организаций, определяющих доходы и расходы по методу начисления по договорам страхования, сострахования, перестрахования, по которым сформированы страховые резервы, резерв сомнительных долгов по дебиторской задолженности, связанной с уплатой страховых премий (взносов), не формируется.

(абзац введен Федеральным законом от 29.05.2002 N 57-ФЗ)

Для налогоплательщиков — кредитных потребительских кооперативов и микрофинансовых организаций не признается сомнительной задолженность, по которой в соответствии со статьей 297.3 настоящего Кодекса предусмотрено создание резервов на возможные потери по займам.

(абзац введен Федеральным законом от 02.11.2013 N 301-ФЗ)

2. Безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации, за исключением задолженности по договору кредита (займа) в пределах обязательства кредитора перед внешним участником по соглашению о финансировании участия в кредите (займе).

(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 14.07.2022 N 323-ФЗ)

(см. текст в предыдущей редакции)

Безнадежными долгами (долгами, нереальными ко взысканию) также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в порядке, установленном Федеральным законом от 2 октября 2007 года N 229-ФЗ «Об исполнительном производстве», в случае возврата взыскателю исполнительного документа по следующим основаниям:

(абзац введен Федеральным законом от 29.11.2012 N 206-ФЗ)

невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или иных кредитных организациях;

(абзац введен Федеральным законом от 29.11.2012 N 206-ФЗ)

у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными.

(абзац введен Федеральным законом от 29.11.2012 N 206-ФЗ)

Безнадежными долгами (долгами, нереальными ко взысканию) также признаются долги гражданина, признанного банкротом, по которым он освобождается от дальнейшего исполнения требований кредиторов (считаются погашенными) в соответствии с Федеральным законом от 26 октября 2002 года N 127-ФЗ «О несостоятельности (банкротстве)».

(абзац введен Федеральным законом от 27.11.2017 N 335-ФЗ)

Безнадежными долгами (долгами, нереальными ко взысканию) также признаются суммы прекращенных перед налогоплательщиком — уполномоченным банком денежных обязательств, перечень которых определен актом Правительства Российской Федерации, принятым на основании части 3 статьи 5 Федерального закона от 29 июля 2018 года N 263-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

(абзац введен Федеральным законом от 06.06.2019 N 125-ФЗ)

КонсультантПлюс: примечание.

С 01.01.2023 абз. 7 п. 2 ст. 266 утрачивает силу (ФЗ от 13. 07.2020 N 204-ФЗ (ред. от 02.07.2021)).

07.2020 N 204-ФЗ (ред. от 02.07.2021)).

Безнадежными долгами (долгами, нереальными ко взысканию) также признаются суммы прекращенных перед налогоплательщиком — кредитной организацией денежных обязательств по уплате задолженности по кредитному договору при выполнении следующих условий:

(абзац введен Федеральным законом от 13.07.2020 N 204-ФЗ)

КонсультантПлюс: примечание.

С 01.01.2023 абз. 8 п. 2 ст. 266 утрачивает силу (ФЗ от 13.07.2020 N 204-ФЗ (ред. от 02.07.2021)).

кредит предоставлен юридическим лицам или индивидуальным предпринимателям в период с 1 января по 31 декабря 2020 года на возобновление деятельности или на неотложные нужды для поддержки и сохранения занятости;

(абзац введен Федеральным законом от 13.07.2020 N 204-ФЗ)

КонсультантПлюс: примечание.

С 01.01.2023 абз. 9 п. 2 ст. 266 утрачивает силу (ФЗ от 13.07.2020 N 204-ФЗ (ред. от 02.07.2021)).

в отношении кредитного договора кредитной организации в 2020 и (или) в 2021 году предоставляется (предоставлялась) субсидия по процентной ставке в порядке, установленном Правительством Российской Федерации.

(абзац введен Федеральным законом от 13.07.2020 N 204-ФЗ)

КонсультантПлюс: примечание.

Абз. 10 — 12 п. 2 ст. 266 применяются по 31.12.2022 (ФЗ от 02.07.2021 N 305-ФЗ).

Безнадежными долгами (долгами, нереальными ко взысканию) также признаются суммы прекращенных перед налогоплательщиком — кредитной организацией денежных обязательств по уплате задолженности по кредитному договору при выполнении следующих условий:

(абзац введен Федеральным законом от 02.07.2021 N 305-ФЗ)

кредит предоставлен юридическим лицам или индивидуальным предпринимателям в период с 1 января по 31 декабря 2021 года на восстановление предпринимательской деятельности;

(абзац введен Федеральным законом от 02.07.2021 N 305-ФЗ)

в отношении кредитного договора кредитной организации в 2021 и (или) в 2022 году предоставляется (предоставлялась) субсидия по процентной ставке в порядке, установленном Правительством Российской Федерации.

(абзац введен Федеральным законом от 02. 07.2021 N 305-ФЗ)

07.2021 N 305-ФЗ)

Безнадежным долгом (долгом, нереальным ко взысканию) также признается величина, равная 30 процентам от суммы обязательств перед налогоплательщиком — кредитной организацией, которые считаются исполненными в соответствии с частью 14 статьи 7.1 Федерального закона от 3 апреля 2020 года N 106-ФЗ «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа».

(абзац введен Федеральным законом от 14.07.2022 N 323-ФЗ)

Безнадежными долгами (долгами, нереальными ко взысканию) также признаются суммы денежных обязательств, возникших из соглашения о финансировании участия в кредите (займе) перед налогоплательщиком — внешним участником, которые прекращены по основаниям, указанным в части 2 статьи 10.1 Федерального закона от 31 декабря 2017 года N 486-ФЗ «О синдицированном кредите (займе) и внесении изменений в отдельные законодательные акты Российской Федерации», либо по аналогичным основаниям, предусмотренным законодательством иностранного государства.

(абзац введен Федеральным законом от 14.07.2022 N 323-ФЗ)

Для целей настоящего Кодекса под соглашением о финансировании участия в кредите (займе) признается соглашение, заключаемое в соответствии с Федеральным законом от 31 декабря 2017 года N 486-ФЗ «О синдицированном кредите (займе) и внесении изменений в отдельные законодательные акты Российской Федерации» или применимым законодательством иностранных государств.

(абзац введен Федеральным законом от 14.07.2022 N 323-ФЗ)

КонсультантПлюс: примечание.

Абз. 16 п. 2 ст. 266 распространяется на правоотношения, возникшие с 24.02.2022 (ФЗ от 21.11.2022 N 443-ФЗ).

Безнадежными долгами (долгами, нереальными ко взысканию) также признаются суммы денежных обязательств, которые прекращены по основаниям, указанным в статье 2 Федерального закона от 7 октября 2022 года N 377-ФЗ «Об особенностях исполнения обязательств по кредитным договорам (договорам займа) лицами, призванными на военную службу по мобилизации в Вооруженные Силы Российской Федерации, лицами, принимающими участие в специальной военной операции, а также членами их семей и о внесении изменений в отдельные законодательные акты Российской Федерации».

(абзац введен Федеральным законом от 21.11.2022 N 443-ФЗ)

Положения настоящего пункта распространяются также на приобретенные банками права требования по кредитам, если обязательства по этим правам признаны безнадежными по основаниям, установленным настоящей статьей.

(абзац введен Федеральным законом от 27.11.2017 N 335-ФЗ)

3. Налогоплательщик вправе создавать резервы по сомнительным долгам в порядке, предусмотренном настоящей статьей. Суммы отчислений в эти резервы включаются в состав внереализационных расходов на последнее число отчетного (налогового) периода. Настоящее положение не применяется в отношении расходов по формированию резервов по долгам, образовавшимся в связи с невыплатой процентов, за исключением банков, кредитных потребительских кооперативов и микрофинансовых организаций. Банки вправе формировать резервы по сомнительным долгам в отношении задолженности, образовавшейся в связи с невыплатой процентов по долговым обязательствам, а также в отношении иной задолженности, за исключением ссудной и приравненной к ней задолженности. Кредитные потребительские кооперативы и микрофинансовые организации вправе формировать резервы по сомнительным долгам в отношении задолженности, образовавшейся в связи с невыплатой процентов по долговым обязательствам.

Кредитные потребительские кооперативы и микрофинансовые организации вправе формировать резервы по сомнительным долгам в отношении задолженности, образовавшейся в связи с невыплатой процентов по долговым обязательствам.

(п. 3 в ред. Федерального закона от 02.11.2013 N 301-ФЗ)

(см. текст в предыдущей редакции)

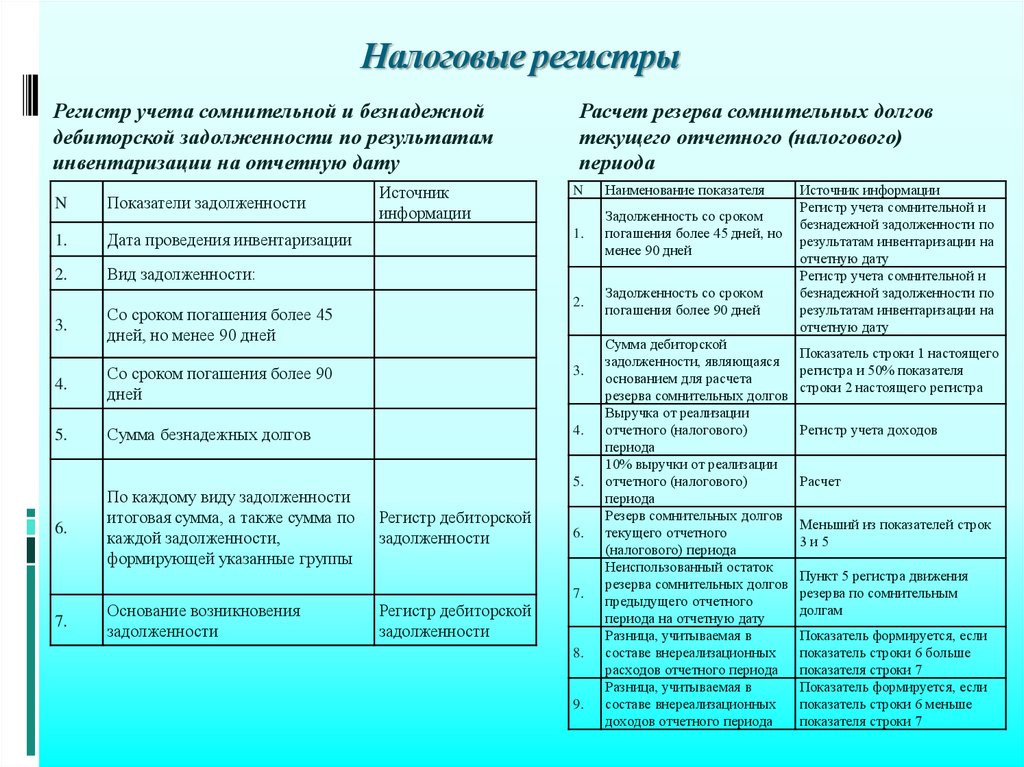

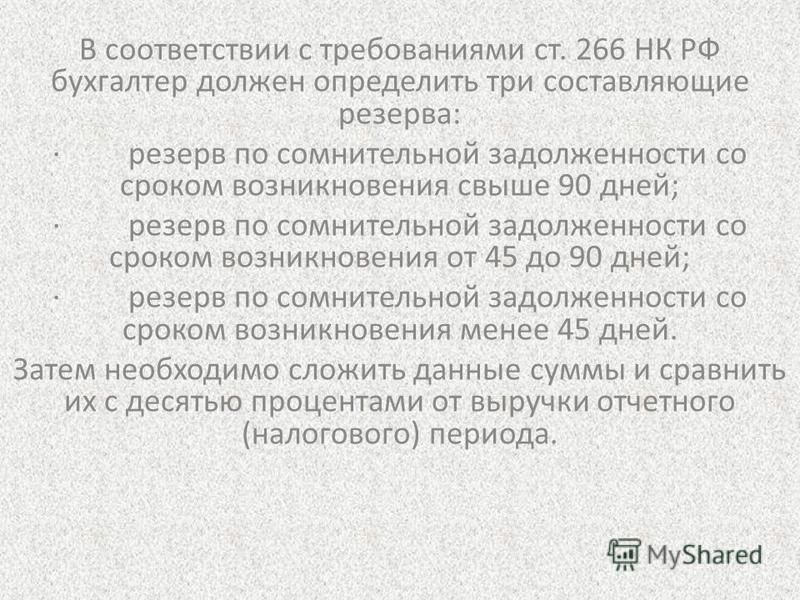

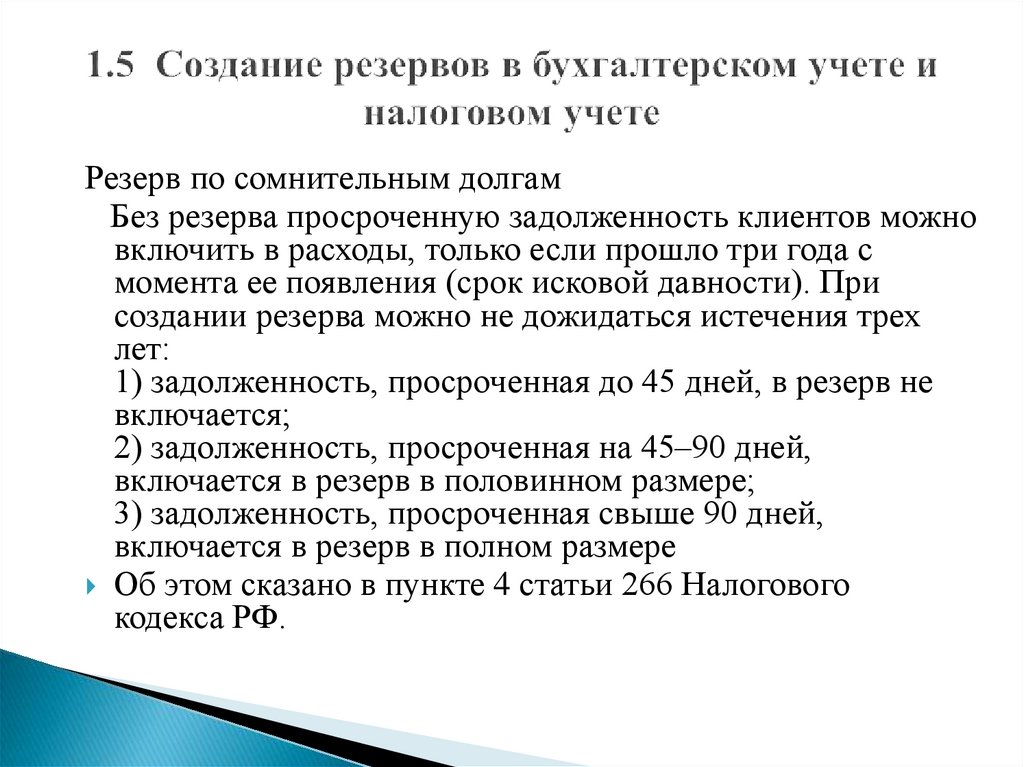

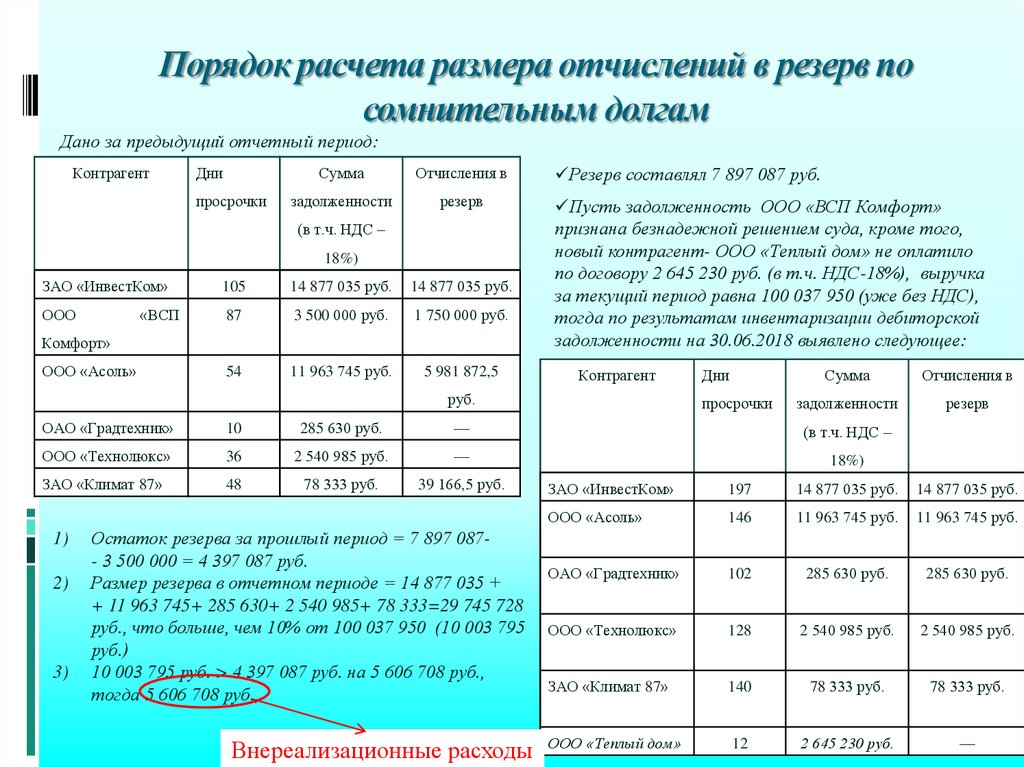

4. Сумма резерва по сомнительным долгам определяется по результатам проведенной на последнее число отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется следующим образом:

(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

1) по сомнительной задолженности со сроком возникновения свыше 90 календарных дней — в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

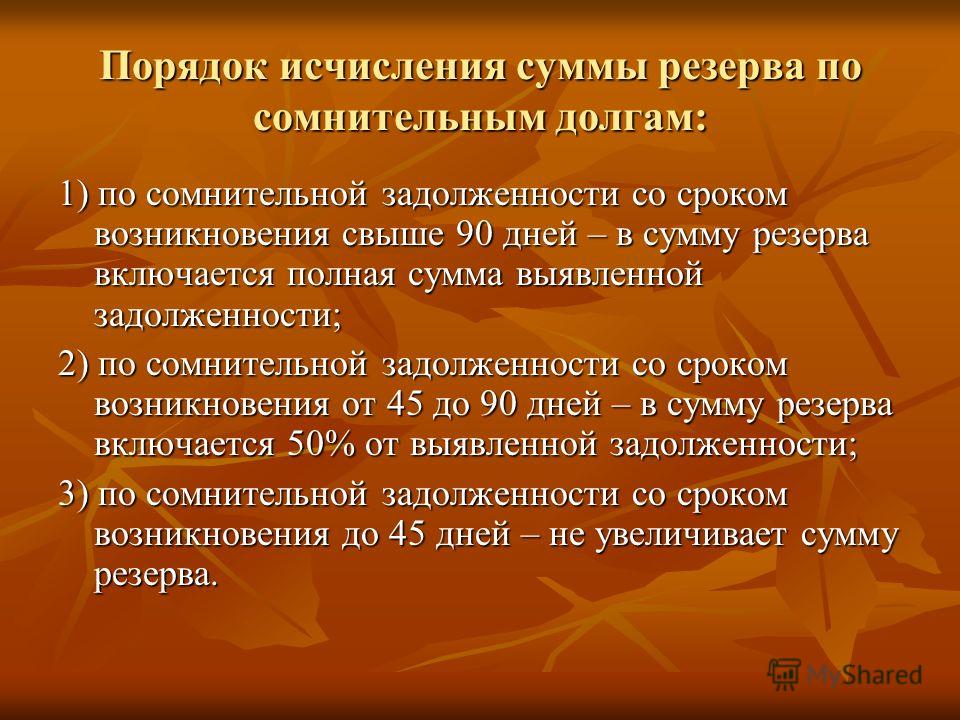

2) по сомнительной задолженности со сроком возникновения от 45 до 90 календарных дней (включительно) — в сумму резерва включается 50 процентов от суммы выявленной на основании инвентаризации задолженности;

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

Федерального закона от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

3) по сомнительной задолженности со сроком возникновения до 45 дней — не увеличивает сумму создаваемого резерва.

При этом сумма создаваемого резерва по сомнительным долгам, исчисленного по итогам налогового периода, не может превышать 10 процентов от выручки за указанный налоговый период, определяемой в соответствии со статьей 249 настоящего Кодекса (для банков, кредитных потребительских кооперативов и микрофинансовых организаций — от суммы доходов, определяемых в соответствии с настоящей главой, за исключением доходов в виде восстановленных резервов). При исчислении резерва по сомнительным долгам в течение налогового периода по итогам отчетных периодов его сумма не может превышать большую из величин — 10 процентов от выручки за предыдущий налоговый период или 10 процентов от выручки за текущий отчетный период.

(в ред. Федерального закона от 30.11.2016 N 405-ФЗ)

(см. текст в предыдущей редакции)

Резерв по сомнительным долгам используется организацией лишь на покрытие убытков от безнадежных долгов, признанных таковыми в порядке, установленном настоящей статьей.

(в ред. Федерального закона от 30.11.2016 N 405-ФЗ)

(см. текст в предыдущей редакции)

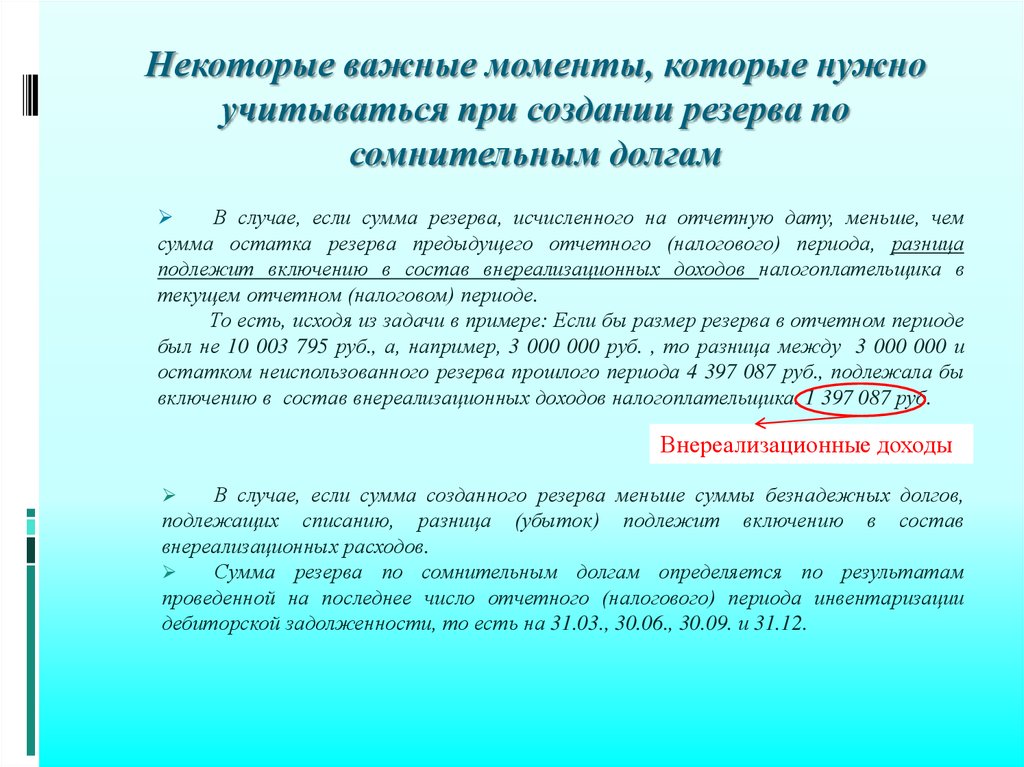

5. Сумма резерва по сомнительным долгам, исчисленного на отчетную дату по правилам, установленным пунктом 4 настоящей статьи, сравнивается с суммой остатка резерва, который определяется как разница между суммой резерва, исчисленного на предыдущую отчетную дату по правилам, установленным пунктом 4 настоящей статьи, и суммой безнадежных долгов, возникших после предыдущей отчетной даты. В случае, если сумма резерва, исчисленного на отчетную дату, меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению в состав внереализационных доходов налогоплательщика в текущем отчетном (налоговом) периоде. В случае, если сумма резерва, исчисленного на отчетную дату, больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению во внереализационные расходы в текущем отчетном (налоговом) периоде.

(в ред. Федерального закона от 30. 11.2016 N 405-ФЗ)

11.2016 N 405-ФЗ)

(см. текст в предыдущей редакции)

В случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, списание долгов, признаваемых безнадежными в соответствии с настоящей статьей, осуществляется за счет суммы созданного резерва. В случае, если сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию, разница (убыток) подлежит включению в состав внереализационных расходов.

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

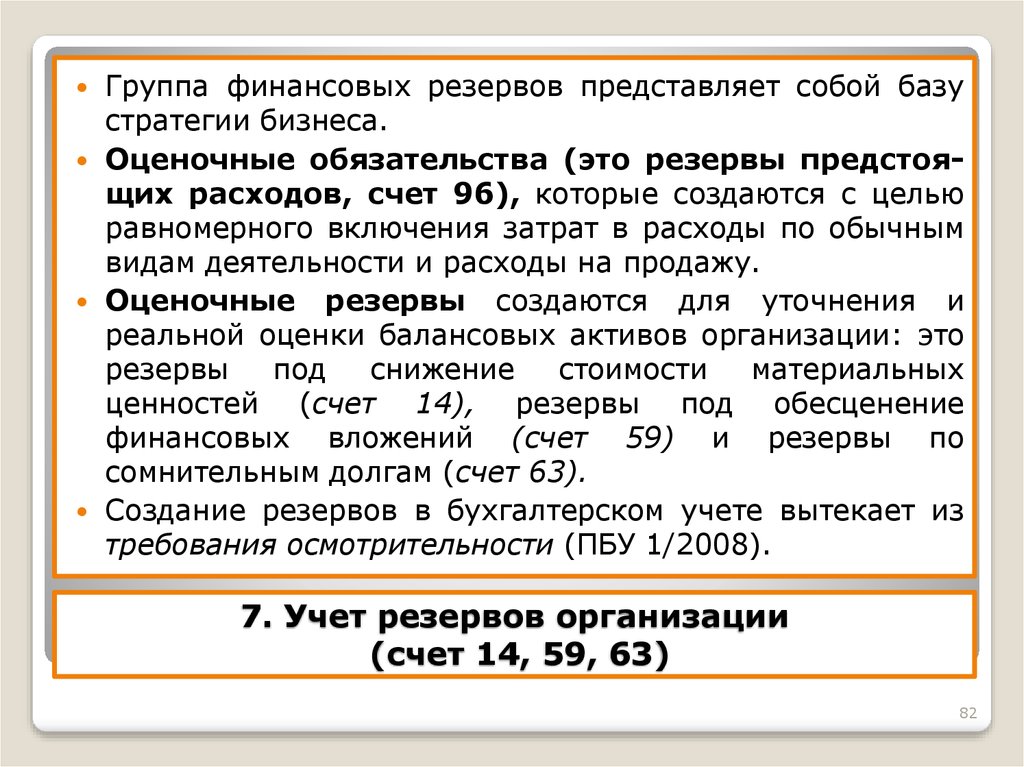

Учет резервов по сомнительным долгам в программах 1С

Автор: специалист консультант 1С Романенко Любовь

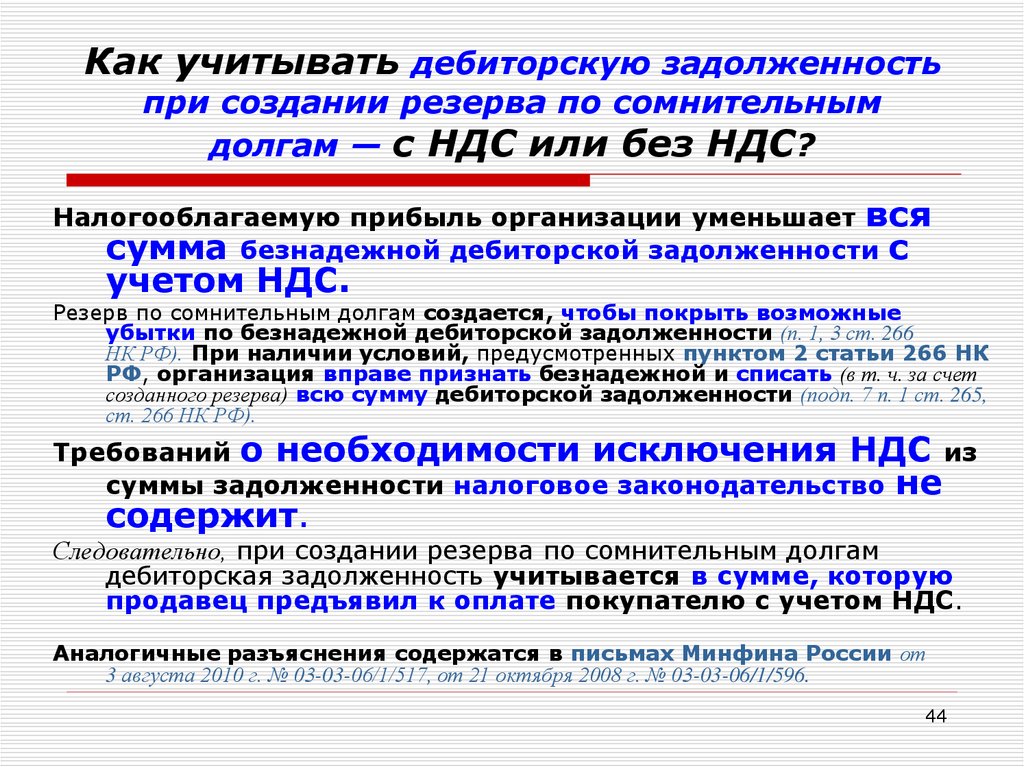

«…Организация создает резервы сомнительных долгов в случае

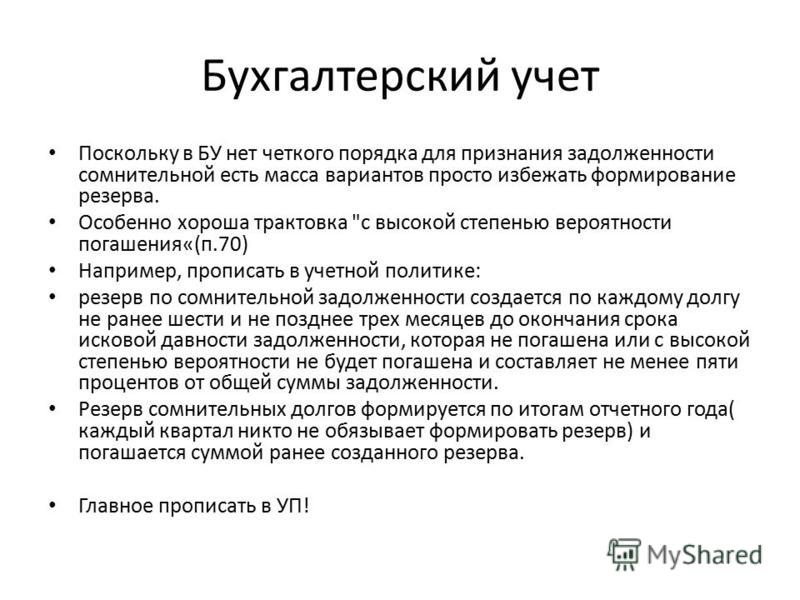

признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации…» именно эта выдержка из Положения по ведению бухгалтерского учета и отчетности говорит о том, что организации обязаны создавать резерв по сомнительным долгам в бухгалтерском учете.

В налоговом учете такой обязанности нет, но если формировать резервы только в бухгалтерском учете, то будут возникать Постоянные разницы. Для целей сближения данных бухгалтерского и налогового учета целесообразно применять порядок начисления суммы резерва по сомнительным долгам в бухгалтерском учете аналогично порядку, предусмотренному НК РФ:

«…Сумма резерва по сомнительным долгам определяется по результатам

проведенной на последнее число отчетного (налогового) периода

инвентаризации дебиторской задолженности и исчисляется следующим образом:

2) по сомнительной задолженности со сроком возникновения от 45 до 90 календарных дней (включительно) — в сумму резерва включается 50 процентов от суммы выявленной на основании инвентаризации задолженности;

3) по сомнительной задолженности со сроком возникновения до 45 дней — не увеличивает сумму создаваемого резерва.

При этом сумма создаваемого резерва по сомнительным долгам не может превышать 10 процентов от выручки отчетного (налогового) периода, определяемой в соответствии со статьей 249 настоящего Кодекса…».

В последних релизах конфигураций 1С: Предприятие 8, реализована возможность автоматического начисление резерва по сомнительным долгам. Настройка начисления устанавливается в Учетной политике организации:

Вид статьи прочих доходов и расходов по сомнительным долгам, указанной в «Учетной политике» должен иметь значение «Прочие внереализационные доходы (расходы)». Формирование резерва по сомнительным долгам в 1С: Бухгалтерии предприятия 8 происходит при запуске обработки по Закрытию месяца, регламентной операцией «Расчет резервов по сомнительным долгам». В 1С: Управление производственным предприятием 8 такая операция осуществляется проведением документа «Определение финансовых результатов».

Начисление резерва по сомнительным долгам производится по кредиту счета 63 счета «Резервы по сомнительным долгам» в том случае, если возникла дебиторская задолженность контрагентов перед организацией (сомнительная задолженность определяется по остаткам по дебету счетов 62 «Расчеты с покупателями и заказчиками» и 76.

По дебиту 63 счета осуществляется погашение резерва по сомнительным долгам.

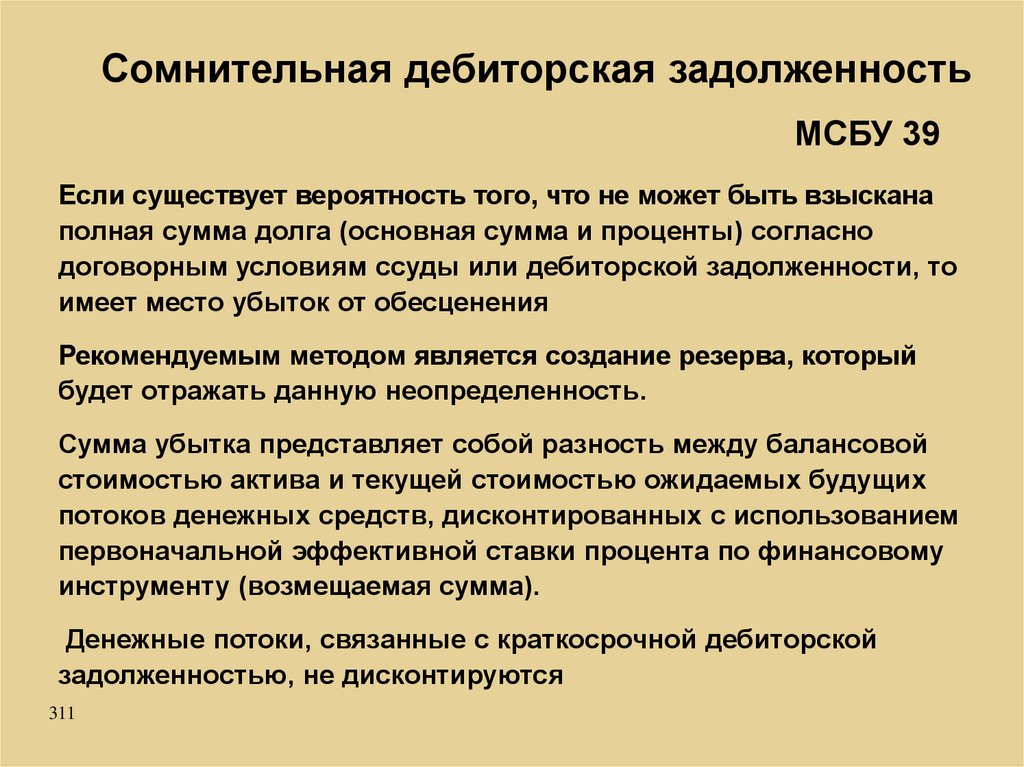

Оценка безнадежных долгов | Финансовый учет

Оценка безнадежной задолженности Бухгалтеры используют два основных метода для оценки безнадежной задолженности за период. Первый метод — метод процента от продаж — фокусируется на отчете о прибылях и убытках и связи безнадежных счетов с продажами. Второй метод — метод процента от дебиторской задолженности — фокусируется на балансе и связи резерва по безнадежной задолженности с дебиторской задолженностью.

Метод процента от продаж Метод процента от продаж оценивает безнадежные счета от продаж в кредит за данный период. Теоретически этот метод основан на процентном отношении фактической безнадежной задолженности за предыдущие годы к продажам в кредит за предыдущие годы. Когда продажи за наличный расчет невелики или составляют довольно постоянный процент от общего объема продаж, фирмы основывают расчет на общем объеме чистых продаж. Поскольку обычно выполняется по крайней мере одно из этих условий, компании обычно используют общий чистый объем продаж, а не продажи в кредит. Формула для определения конечной оценочной суммы безнадежных долгов:

Теоретически этот метод основан на процентном отношении фактической безнадежной задолженности за предыдущие годы к продажам в кредит за предыдущие годы. Когда продажи за наличный расчет невелики или составляют довольно постоянный процент от общего объема продаж, фирмы основывают расчет на общем объеме чистых продаж. Поскольку обычно выполняется по крайней мере одно из этих условий, компании обычно используют общий чистый объем продаж, а не продажи в кредит. Формула для определения конечной оценочной суммы безнадежных долгов:

Расходы по безнадежным долгам = Чистый объем продаж (общий или в кредит) x Процент безнадежных долгов

Для иллюстрации предположим, что безнадежные долги оцениваются компанией Rankin в 1% от общего объема чистых продаж. Общий объем чистых продаж за год составил 500 000 долларов США; дебиторская задолженность на конец года составила 100 000 долларов США; а Резерв по сомнительным счетам имел нулевой баланс. Рэнкин сделал бы следующую корректирующую запись в конце года:

Декабрь |

31 |

Расходы по безнадежным долгам | Дебет 5000 | Кредит

|

| Пособие по сомнительным счетам | 5000 | |||

| Для учета предполагаемых безнадежных счетов | ||||

(500 000 долл. США X 1%). США X 1%). |

Рэнкин сообщает о расходах по безнадежным долгам в отчете о прибылях и убытках. Он отражает дебиторскую задолженность за вычетом резерва по текущим активам в балансе следующим образом:

| Дебиторская задолженность | 100 000 долларов |

| Минус: Резерв по сомнительным счетам | (5000) |

| Дебиторская задолженность, нетто | $95 000 |

| Или в балансе может быть указано: | |

| Дебиторская задолженность (за вычетом расчетной | |

| безнадежные счета, $5000) | 95 000 долл. США США |

В отчете о прибылях и убытках Рэнкин сопоставил расходы по безнадежным долгам с доходами от продаж за период. Мы бы классифицировали эти расходы как расходы на продажу, поскольку они являются нормальным следствием продажи в кредит.

Счет резерва сомнительных счетов может иметь как дебетовый, так и кредитовый остаток до корректировки на конец года. В соответствии с методом процента от продаж компания игнорирует любой существующий остаток резерва при расчете суммы корректировки на конец года (за исключением того, что счет резерва должен иметь кредитовый баланс после корректировки).

Например, предположим, что до корректировки на счете резерва Рэнкина было кредитовое сальдо в размере 300 долларов США. Корректирующая запись по-прежнему будет стоить 5 000 долларов США. Однако в балансовом отчете будет показана дебиторская задолженность в размере 100 000 долларов США за вычетом резерва в размере 5 300 долларов США на сомнительную задолженность, в результате чего чистая дебиторская задолженность составит 94 700 долларов США. В отчете о прибылях и убытках расходы по безнадежным долгам по-прежнему будут составлять 1% от общего объема чистых продаж или 5000 долларов США.

Применяя метод процента от продаж, компании ежегодно пересматривают процент безнадежных счетов, возникших в результате продаж в предыдущем году. Если процентная ставка остается в силе, компания не вносит никаких изменений. Однако, если ситуация значительно изменилась, компания увеличивает или уменьшает процентную ставку, чтобы отразить изменившееся состояние. Например, в периоды рецессии и высокой безработицы фирма может увеличить процентную ставку, чтобы отразить снижение платежеспособности клиентов. Однако, если компания примет более жесткую кредитную политику, ей, возможно, придется снизить процентную ставку, поскольку компания будет ожидать меньше безнадежных счетов.

Метод процента дебиторской задолженности Метод процента дебиторской задолженности оценивает безнадежные счета путем определения желаемого размера резерва на безнадежные счета. Рэнкин умножал конечное сальдо в дебиторской задолженности на ставку (или ставки), основанную на его безнадежной задолженности. В методе процента от дебиторской задолженности компания может использовать либо общую ставку, либо другую ставку для каждой возрастной категории дебиторской задолженности.

Рэнкин умножал конечное сальдо в дебиторской задолженности на ставку (или ставки), основанную на его безнадежной задолженности. В методе процента от дебиторской задолженности компания может использовать либо общую ставку, либо другую ставку для каждой возрастной категории дебиторской задолженности.

Чтобы рассчитать корректирующую сумму проводки для расходов по безнадежным долгам по методу процента от дебиторской задолженности с использованием общей ставки, Рэнкин использовал бы:

Расходы по безнадежным долгам = (Конечный остаток дебиторской задолженности x процент, оцененный как безнадежный) – Существующий кредитовый остаток в резерве по сомнительным счетам или + существующий дебетовый остаток в резерве на сомнительные счета

Используя ту же информацию, что и раньше, Рэнкин делает оценку безнадежных счетов на конец года. Остаток дебиторской задолженности составляет 100 000 долларов США, а На счете резерва нет остатка . Если Ранкин оценит, что 6% дебиторской задолженности будут безнадежными, корректирующая запись будет следующей:

Декабрь |

31 |

Расходы по безнадежным долгам | Дебет 6000 | Кредит

|

| Пособие по сомнительным счетам | 6000 | |||

| (100 000 $ x 6%) – 0 |

Дебиторская задолженность будет отражена в балансе как (обратите внимание, что резерв на сомнительную дебиторскую задолженность равен 6% дебиторской задолженности):

| Дебиторская задолженность | 100 000 долларов |

| Минус: Резерв по сомнительным счетам | (6000) |

| Дебиторская задолженность, нетто | 94 000 долларов США |

| Или в балансе может быть указано: | |

| Дебиторская задолженность (за вычетом расчетной | |

| безнадежные счета, $6000) | 94 000 долл. США США |

Если бы у Рэнкина был 300 долл. США на резервном счете до корректировки , запись была бы такой же, за исключением того, что сумма записи была бы 5700 долларов США. Разница в суммах возникает из-за того, что руководство хочет, чтобы счет резерва содержал кредитовое сальдо, равное 6% непогашенной дебиторской задолженности при представлении двух счетов в балансе. Расчет необходимой корректировки: [(100 000 долл. США x 6 %) — 300 долл. США] = 5 700 долларов США. Таким образом, в соответствии с методом процента от дебиторской задолженности фирмы учитывают любой существующий остаток на счете резерва при корректировке безнадежной задолженности и должны исключить любые предыдущие суммы в резерве на сомнительную задолженность. Корректирующая запись на конец года будет:

Декабрь |

31 |

Расходы по безнадежным долгам | Дебет 5 700 | Кредит

|

| Разрешение на сомнительные счета | 5 700 | |||

(100 000 долл. США x 6%) – 300 долл. США США x 6%) – 300 долл. США |

Дебиторская задолженность будет отражена в балансе как (обратите внимание, что резерв на сомнительную дебиторскую задолженность по-прежнему равен 6% дебиторской задолженности):

| Дебиторская задолженность | 100 000 долларов |

| Минус: Резерв по сомнительным счетам | (6000) |

| Дебиторская задолженность, нетто | 94 000 долларов США |

| Или в балансе может быть указано: | |

| Дебиторская задолженность (за вычетом расчетной | |

| безнадежные счета, $6000) | 94 000 долл. США США |

В качестве другого примера предположим, что у Рэнкина был дебетовый остаток в размере 300 долларов на счете резерва до корректировки . Затем потребуется кредит в размере 6 300 долларов США на расходы по безнадежным долгам, чтобы довести баланс до требуемого кредитного баланса в размере 6 000 долларов США. Расчет необходимой корректировки: [(100 000 долларов США x 6%) + 300 долларов США] = 6 300 долларов США. Корректирующая запись на конец года будет:

Декабрь |

31 |

Расходы по безнадежным долгам | Дебет 6 300 | Кредит

|

| Разрешение на сомнительные счета | 6 300 | |||

| (100 000 долларов США x 6 %) + 300 долларов США |

Независимо от того, каков остаток на счете резерва до корректировки, при использовании метода процента от дебиторской задолженности Rankin корректирует резерв для сомнительных счетов таким образом, чтобы конечный кредитовый баланс составлял 6 000 долларов США, что равно 6 % его дебиторская задолженность в размере 100 000 долларов США. Желаемый конечный кредитный баланс в размере 6000 долларов США в резерве на сомнительные счета служит «целью» при проведении корректировки.

Желаемый конечный кредитный баланс в размере 6000 долларов США в резерве на сомнительные счета служит «целью» при проведении корректировки.

До сих пор мы использовали один коэффициент безнадежности для всей дебиторской задолженности, независимо от ее возраста. Однако некоторые компании используют разные проценты для каждой возрастной категории дебиторской задолженности. Когда бухгалтеры решают использовать разные ставки для каждой возрастной категории дебиторской задолженности, они составляют график старения. График старения классифицирует дебиторскую задолженность в зависимости от того, как долго она остается непогашенной, и использует разные процентные ставки безнадежности для каждой возрастной категории. Компании основывают эти проценты на опыте. В Приложении 1 график старения показывает, что чем старше дебиторская задолженность, тем меньше вероятность того, что компания сможет ее получить.

| КОМПАНИЯ АЛЛЕН | ||||||

| График погашения дебиторской задолженности | ||||||

| Заказчик | Итого | Еще не срок | Просроченные дни | |||

| 0 – 30 | 31 – 60 | 61 – 90 | старше 90 лет | |||

| Х | $ 5000 | 5 000 | ||||

| Д | 14 000 | 12 000 | 2000 | |||

| З | 400 | 200 | 200 | |||

| все остальные | 808 600 | 560 000 | 240 000 | 2000 | 600 | 6000 |

| Итого дебиторская задолженность | $ 828 000 | $ 560 000 | 252 000 долларов США | 4000 долларов США | $ 800 | 11 200 $ |

| x Процент оценивается как безнадежный | х 1% | x 5% | x 10% | x 25% | х 50% | |

| Расчетная сумма безнадежная | $ 24 400 | 5 600 | 12 600 | 400 | 200 | 5 600 |

Приложение 1: График погашения дебиторской задолженности

Классификация дебиторской задолженности по возрасту часто дает компании лучшую основу для оценки общей суммы безнадежной задолженности. Например, исходя из опыта, компания может ожидать, что только 1% счетов, еще не подлежащих оплате (продажи, совершенные менее чем за 30 дней до окончания отчетного периода), будут безнадежными. С другой стороны, компания может рассчитывать на 50% всех счетов старше 9 лет.Прошло 0 дней из-за невозможности взыскания. Для каждой возрастной категории фирма умножает дебиторскую задолженность на процент, который оценивается как безнадежный, чтобы найти расчетную сумму безнадежной.

Например, исходя из опыта, компания может ожидать, что только 1% счетов, еще не подлежащих оплате (продажи, совершенные менее чем за 30 дней до окончания отчетного периода), будут безнадежными. С другой стороны, компания может рассчитывать на 50% всех счетов старше 9 лет.Прошло 0 дней из-за невозможности взыскания. Для каждой возрастной категории фирма умножает дебиторскую задолженность на процент, который оценивается как безнадежный, чтобы найти расчетную сумму безнадежной.

Сумма оценочных сумм для всех категорий дает общую оценочную сумму безнадежных к взысканию и представляет собой желаемый кредитовый баланс (цель) в Резерве по безнадежным счетам.

Поскольку подход с использованием графика старения является альтернативой методу процента от дебиторской задолженности, остаток на счете резерва до корректировки влияет на корректирующую проводку на конец года, учитываемую для безнадежных счетов. Например, график в Приложении 1 показывает, что 24 400 долларов США необходимы в качестве конечного кредитового остатка на счете резерва. Если 9До корректировки счет резерва 0003 имеет кредитовый баланс в размере 5 000 долларов США, корректировка будет составлять 19 400 долларов США, рассчитанную как оценочная сумма в размере 24 400 долларов США, не подлежащая взысканию из Приложения 1 – 5 000 существующего кредитового баланса на счете резерва. Запись будет:

Если 9До корректировки счет резерва 0003 имеет кредитовый баланс в размере 5 000 долларов США, корректировка будет составлять 19 400 долларов США, рассчитанную как оценочная сумма в размере 24 400 долларов США, не подлежащая взысканию из Приложения 1 – 5 000 существующего кредитового баланса на счете резерва. Запись будет:

Декабрь |

31 |

Расходы по безнадежным долгам | Дебет 19 400 | Кредит

|

| Пособие по сомнительным счетам | 19 400 | |||

| (24 400–5 000 долларов США) |

Дебиторская задолженность будет отражена в балансе как (обратите внимание, что резерв на сомнительную дебиторскую задолженность равен оценочной сумме безнадежной для взыскания из Приложения 1):

| Дебиторская задолженность | 828 000 долларов |

| Минус: Резерв по сомнительным счетам | (24 400) |

| Дебиторская задолженность, нетто | 803 600 долларов США |

| Или в балансе может быть указано: | |

| Дебиторская задолженность (за вычетом расчетной | |

| безнадежные счета, $24 400) | 803 600 долл. США США |

Информация в графике старения также полезна для управления в других целях. Анализ моделей погашения дебиторской задолженности может указать на необходимость изменения кредитной политики или дополнительного финансирования. Например, если возраст балансов многих клиентов увеличился до 61-9 лет.0 дней просрочки, возможно, придется усилить работу по сбору платежей. Или компании, возможно, придется найти другие источники денежных средств, чтобы погасить свои долги в течение дисконтного периода. Подготовка графика устаревания также может помочь определить определенные счета, которые следует списать как безнадежные.

5.3 Понимание методов, используемых для учета безнадежной дебиторской задолженности (безнадежных долгов), оценки расходов по безнадежным долгам и управления резервом на покрытие сомнительных долгов – Бухгалтерский учет бизнеса и общества

Перейти к содержанию

Рина Диллон; Митчелл Франклин; Пэтти Грейбил; и Диксон Купер

Как указано в предыдущем разделе, дебиторская задолженность отражается в балансе как актив. Но в какой сумме? Сумма, которую должен клиент? Не всегда! Хотя каждый клиент должен удовлетворить кредитные требования бизнеса до одобрения продажи в кредит, неизбежно некоторая дебиторская задолженность не будет взыскана — клиент не выполняет свои обязательства и никогда не платит по счету — известная как безнадежная дебиторская задолженность или безнадежная дебиторская задолженность.

Но в какой сумме? Сумма, которую должен клиент? Не всегда! Хотя каждый клиент должен удовлетворить кредитные требования бизнеса до одобрения продажи в кредит, неизбежно некоторая дебиторская задолженность не будет взыскана — клиент не выполняет свои обязательства и никогда не платит по счету — известная как безнадежная дебиторская задолженность или безнадежная дебиторская задолженность.

Безнадежные счета, более известные как расходы по безнадежным долгам, включаются в расчет прибыли (или убытков). Безнадежный счет списывается (актив удаляется) и признается расход. Поскольку безнадежные счета являются нормальной частью любого бизнеса, расходы по безнадежным долгам считаются операционными расходами. Безнадежная задолженность негативно влияет на дебиторскую задолженность. Когда невозможно обоснованно предположить, что в будущем будет получена дебиторская задолженность, необходимо признать эту потенциальную неуплату. Время признания расхода зависит от метода учета безнадежной задолженности. Существует два метода, которые компания может использовать для признания безнадежной задолженности: (1) метод прямого списания и (2) метод резерва. Рассмотрим эти методы внимательно.

Существует два метода, которые компания может использовать для признания безнадежной задолженности: (1) метод прямого списания и (2) метод резерва. Рассмотрим эти методы внимательно.

Метод прямого списания

Метод прямого списания откладывает признание безнадежной задолженности до тех пор, пока не будет определена дебиторская задолженность конкретного клиента. Как только эта учетная запись будет определена как безнадежная, бизнес зарегистрирует сокращение дебиторской задолженности клиента и увеличение расходов по безнадежным долгам на точную сумму, не подлежащую взысканию.

В соответствии с общепринятыми принципами бухгалтерского учета (GAAP) метод прямого списания не является приемлемым методом учета безнадежных долгов, поскольку он нарушает принцип соответствия. Например, предположим, что кредитная транзакция произошла в сентябре 2021 г. и определена как безнадежная в феврале 2022 г. При прямом списании расходы по безнадежным долгам будут зарегистрированы в 2022 г. , в то время как принцип сопоставления требует, чтобы они были связаны с операцией 2021 г. , что позволит лучше отразить взаимосвязь между доходами и сопутствующими расходами. Эта проблема соответствия является причиной того, что бухгалтеры обычно используют один из двух методов учета на основе начисления, введенных для учета расходов по безнадежным долгам.

, в то время как принцип сопоставления требует, чтобы они были связаны с операцией 2021 г. , что позволит лучше отразить взаимосвязь между доходами и сопутствующими расходами. Эта проблема соответствия является причиной того, что бухгалтеры обычно используют один из двух методов учета на основе начисления, введенных для учета расходов по безнадежным долгам.

При работе с безнадежными долгами важно учитывать и другие вопросы. Например, когда компания учитывает расходы по безнадежным долгам в своей финансовой отчетности, она будет использовать метод начисления; однако они обязаны использовать метод прямого списания в своих налоговых декларациях. Это различие в подходе связано с возможностью налогоплательщиков манипулировать при признании безнадежной задолженности. Из-за этой потенциальной манипуляции Австралийское налоговое управление (ATO) требует, чтобы метод прямого списания использовался, когда долг признан безнадежным, в то время как GAAP по-прежнему требует, чтобы для финансовой отчетности использовался метод начисления.

Для налогоплательщика это означает, что если предприятие продает товар в кредит в октябре 2021 года и определяет, что оно не подлежит взысканию в июне 2022 года, оно должно показать последствия безнадежного долга при подаче налоговой декларации за 2022 год. Это приложение, вероятно, нарушает принцип сопоставления, но если бы у ATO не было этой политики, обычно имело бы место значительное количество манипуляций с налоговыми декларациями компаний. Например, если бизнес хочет получить вычет за списание в 2021 г., он может заявить, что он фактически не будет взыскан в 2021 г., а не в 2022 г. Этот метод также не дает наилучшей оценки того, как дебиторская задолженность влияет на ожидаемый приток денежных средств. для бизнеса.

И последнее замечание относится к предприятиям с очень малой вероятностью безнадежных долгов, как правило, к предприятиям, которые редко предлагают кредит своим клиентам. Предполагая, что кредит не является существенным компонентом его продаж, эти продавцы также могут использовать метод прямого списания. Однако компании, подпадающие под это освобождение, как правило, являются небольшими и не крупными участниками кредитного рынка. Таким образом, практически весь оставшийся материал по расходам по безнадежным долгам, обсуждаемый здесь, будет основан на методе резерва, который использует учет по методу начисления, принцип сопоставления и правила признания выручки в соответствии с GAAP.

Однако компании, подпадающие под это освобождение, как правило, являются небольшими и не крупными участниками кредитного рынка. Таким образом, практически весь оставшийся материал по расходам по безнадежным долгам, обсуждаемый здесь, будет основан на методе резерва, который использует учет по методу начисления, принцип сопоставления и правила признания выручки в соответствии с GAAP.

Например, предположим, что 28 марта Kenco продает Bennards в кредит на 5000 долларов. 30 августа Kenco Ltd решает, что не сможет получить деньги от Bennards. Когда 30 августа по счету произойдет дефолт из-за неуплаты, Kenco сделает следующую запись в журнале, чтобы признать безнадежную задолженность.

Расходы по безнадежным долгам увеличиваются (дебет), а дебиторская задолженность уменьшается (кредит) на 5000 долларов. Если в дальнейшем какая-либо часть долга будет взыскана, требуется сторнирование ранее списанного безнадежного долга и признание взыскания. Предположим, что этот клиент неожиданно полностью оплачивает 1 декабря, бизнес запишет следующие записи в журнале:

Первая запись меняет списание безнадежных долгов, увеличивая счет к получению (дебет) и уменьшая расходы по безнадежным долгам (кредит) на возмещенную сумму. Вторая запись записывает платеж в полном объеме с увеличением денежных средств (дебет) и уменьшением дебиторской задолженности (кредит) на полученную сумму в размере 5000 долларов США.

Вторая запись записывает платеж в полном объеме с увеличением денежных средств (дебет) и уменьшением дебиторской задолженности (кредит) на полученную сумму в размере 5000 долларов США.

Как вы узнали выше, отсроченное признание безнадежной задолженности нарушает GAAP, в частности, принцип соответствия. Таким образом, метод прямого списания не используется для публичных компаний; вместо этого используется метод надбавки.

Метод допусков

Метод допусков является более широко используемым методом, поскольку он удовлетворяет принципу соответствия. Метод резерва оценивает безнадежную задолженность в течение периода на основе определенных вычислительных подходов. Расчет сопоставляет безнадежную задолженность с соответствующими продажами в течение периода. Оценка производится на основе прошлого опыта и отраслевых стандартов. По сути, метод резерва разделяет учет на две записи: во-первых, запись для записи оценки расходов по безнадежным долгам, а во-вторых, запись для списания дебиторской задолженности 9. 0013 при они становятся несобираемыми. Когда оценка записывается в конце периода, появляется следующая запись:

0013 при они становятся несобираемыми. Когда оценка записывается в конце периода, появляется следующая запись:

Бухгалтерская запись о расходах по безнадежным долгам увеличивает (дебетует) остаток расходов, а резерв на сомнительные счета увеличивает (кредит) остаток резерва. . При настройке резерва счет резерва является контрассчетом активов и вычитается из счета дебиторской задолженности для определения чистой стоимости реализации счета дебиторской задолженности в балансе. Это означает, что при вычитании из счета дебиторской задолженности разница представляет собой оценку денежной стоимости дебиторской задолженности. На практике контрсчет также может называться резервом по безнадежным долгам или резервом по безнадежным долгам.

Контрасчет имеет нормальный баланс, противоположный парному счету, что уменьшает или увеличивает баланс парного аккаунта на конец периода; корректировка может быть дополнением или вычитанием из контрольного счета. В случае резерва по безнадежным долгам это контрсчет, который используется для уменьшения контрольного счета дебиторской задолженности. В конце отчетного периода резерв по безнадежным долгам уменьшает дебиторскую задолженность для получения чистой дебиторской задолженности. Обратите внимание, что резерв по безнадежным долгам уменьшает общую дебиторскую задолженность, а не конкретную дебиторскую задолженность, закрепленную за клиентом. Поскольку это оценка, это означает, что точная учетная запись, которая является (или станет) безнадежной, еще не известна.

В случае резерва по безнадежным долгам это контрсчет, который используется для уменьшения контрольного счета дебиторской задолженности. В конце отчетного периода резерв по безнадежным долгам уменьшает дебиторскую задолженность для получения чистой дебиторской задолженности. Обратите внимание, что резерв по безнадежным долгам уменьшает общую дебиторскую задолженность, а не конкретную дебиторскую задолженность, закрепленную за клиентом. Поскольку это оценка, это означает, что точная учетная запись, которая является (или станет) безнадежной, еще не известна.

Для расчета максимально точной оценки компания может использовать один из трех подходов к признанию расходов по безнадежным долгам: подход на основе процента от продаж в кредит, метод на основе процента дебиторской задолженности или подход по срокам погашения дебиторской задолженности. Рассмотрим подробно каждый из этих подходов.

Подход, основанный на проценте продаж в кредит

Подход, основанный на проценте продаж в кредит (также известный как метод отчета о прибылях и убытках), оценивает расходы по безнадежным долгам на основе предположения, что в конце периода определенный процент продаж в течение периода будет не собираться. Оценка обычно основана только на продажах в кредит, а не на общих продажах (которые включают продажи за наличные). В этом примере предположим, что любые продажи по кредитным картам, которые невозможно взыскать, являются ответственностью компании-эмитента кредитных карт. Интуитивно это может быть очевидно, но по определению продажа за наличные не может стать безнадежным долгом, если предположить, что оплата наличными не повлекла за собой подделку валюты.

Оценка обычно основана только на продажах в кредит, а не на общих продажах (которые включают продажи за наличные). В этом примере предположим, что любые продажи по кредитным картам, которые невозможно взыскать, являются ответственностью компании-эмитента кредитных карт. Интуитивно это может быть очевидно, но по определению продажа за наличные не может стать безнадежным долгом, если предположить, что оплата наличными не повлекла за собой подделку валюты.

Подход, основанный на проценте продаж в кредит, является простым способом расчета безнадежной задолженности, но он может быть более неточным, чем другие меры, поскольку не учитывает, как долго долг остается непогашенным, и роль, которую он играет в взыскании долга.

Для иллюстрации давайте продолжим использовать в качестве примера компанию Kenco Ltd. Предположим, что Kenco Ltd заработала 500 000 долларов на продажах и рассчитывает, что не получит 2% от этих продаж. Следующая запись в журнале корректировки безнадежных долгов в конце финансового года будет следующей:

Расходы по безнадежным долгам увеличиваются (дебет) и резерв по безнадежным долгам увеличивается (кредит) на 10000 долларов (500000 долларов × 2%). Это означает, что Kenco считает, что долг в размере 10 000 долларов США будет безнадежным. Как было сказано выше, повторная запись о списании дебиторской задолженности производится при ее безнадежности. Чтобы проиллюстрировать списание дебиторской задолженности, предположим, что кредитный менеджер Kenco Ltd санкционирует списание остатка в размере 5000 долларов США, причитающегося Bennards 1 августа. Запись для записи списания:

Это означает, что Kenco считает, что долг в размере 10 000 долларов США будет безнадежным. Как было сказано выше, повторная запись о списании дебиторской задолженности производится при ее безнадежности. Чтобы проиллюстрировать списание дебиторской задолженности, предположим, что кредитный менеджер Kenco Ltd санкционирует списание остатка в размере 5000 долларов США, причитающегося Bennards 1 августа. Запись для записи списания:

Расходы по безнадежным долгам не увеличиваются при списании. В соответствии с методом резерва каждое списание безнадежных долгов дебетуется со счета резерва по безнадежным долгам, поскольку дебетование по статье «Расходы по безнадежным долгам» было бы неправильным, учитывая, что расходы уже были признаны, когда была сделана корректирующая запись для расчетных безнадежных долгов. Вместо этого запись о списании безнадежной учетной записи уменьшает как дебиторскую задолженность, так и резерв по безнадежным долгам.

Подход на основе процента дебиторской задолженности

Подход на основе процента дебиторской задолженности (также известный как балансовый подход) позволяет оценить расходы по безнадежным долгам на основе остатка дебиторской задолженности. Этот подход рассматривает остаток дебиторской задолженности на конец периода и предполагает, что определенная сумма не будет взыскана. Дебиторская задолженность отражается в балансе; таким образом, он также известен как балансовый подход.

Этот подход рассматривает остаток дебиторской задолженности на конец периода и предполагает, что определенная сумма не будет взыскана. Дебиторская задолженность отражается в балансе; таким образом, он также известен как балансовый подход.

Этот подход менее прямолинеен и требует определения конечного баланса, а затем, в зависимости от текущего баланса, корректировка представляет собой расходы по безнадежным долгам. Этот подход рассчитывается в два этапа:

(1) Рассчитайте, каким должен быть остаток на счете резерва по безнадежным долгам, умножив дебиторскую задолженность на процент, установленный предприятием;

(2) Скорректируйте счет резерва по безнадежным долгам в соответствии с балансом, рассчитанным на шаге (1).

Для иллюстрации давайте предположим, что на конец финансового года у Kenco имеется дебиторская задолженность в размере 25 000 долларов США. Основываясь на прошлом опыте, компания ожидает, что 1% остатка дебиторской задолженности будет безнадежным.

В результате остаток на счете резерва на конец года должен составлять 1% от дебиторской задолженности или кредитовый остаток в размере 250 долларов (25000 долларов X 1%), что дает нам окончательный расчет для шага 1. Предположим, резерв по безнадежным долгам аккаунт уже имеет существующий баланс в размере 100 долларов США кредита. Чтобы получить баланс до кредита в размере 250 долларов США, требуется кредитная запись в размере 150 долларов США, и, таким образом, корректировка, необходимая для отражения расходов по безнадежным долгам, составляет 150 долларов США (250-100 долларов США). Это иллюстрируется следующим образом:

Расходы по безнадежным долгам увеличиваются (дебет), а резерв по сомнительным счетам увеличивается (кредит) на 150 долларов. Эта запись журнала учитывает кредитовое сальдо в размере 100 долларов и вычитает остаток за предыдущий период из предполагаемого остатка в текущем периоде в размере 250 долларов.

Подход, основанный на проценте дебиторской задолженности, является еще одним простым подходом к расчету безнадежной задолженности, но он также не учитывает, как долго долг остается непогашенным, и роль, которую он играет в взыскании долга. Тем не менее, существует разновидность балансового подхода, называемая подходом к определению сроков погашения дебиторской задолженности, который учитывает, как долго дебиторская задолженность находится в долгу, и приписывает больший потенциал дефолта тем долгам, которые были причитаются в течение самого длительного периода времени. . Сейчас мы обратим внимание на этот подход.

Тем не менее, существует разновидность балансового подхода, называемая подходом к определению сроков погашения дебиторской задолженности, который учитывает, как долго дебиторская задолженность находится в долгу, и приписывает больший потенциал дефолта тем долгам, которые были причитаются в течение самого длительного периода времени. . Сейчас мы обратим внимание на этот подход.

Подход к определению сроков погашения дебиторской задолженности

Многие компании используют более усовершенствованную версию подхода, основанного на процентах от дебиторской задолженности, известную как подход к определению срока погашения дебиторской задолженности. Этот подход оценивает расходы по безнадежным долгам на основе остатка дебиторской задолженности, но также учитывает безнадежный период времени для каждого счета. Чем больше времени проходит с неоплаченной дебиторской задолженностью, тем ниже вероятность того, что она будет взыскана. Учетная запись, просроченная на 90 дней, с большей вероятностью будет неоплаченной, чем учетная запись, просроченная на 30 дней.

При таком подходе дебиторская задолженность классифицируется по категориям в зависимости от продолжительности непогашенной задолженности, и каждой категории назначается безнадежный процент. Продолжительность невозвратного времени увеличивает назначенный процент. Например, категория может состоять из дебиторской задолженности, которая просрочена на 1–30 дней и имеет безнадежный процент в размере 3%. Другая категория может быть просрочена на 31–60 дней, и ей назначается безнадежный процент в размере 15%. Все категории расчетных безнадежных сумм суммируются для получения общего расчетного безнадежного остатка. Эта сумма указывается в разделе «Расходы по безнадежным долгам» и «Резерв по сомнительным счетам», если нет переходящего остатка с предыдущего периода. Если имеется переходящий остаток, это необходимо учитывать до регистрации расходов по безнадежным долгам.

Метод определения возраста дебиторской задолженности более сложен, чем два других подхода, но, как правило, дает более точные результаты. Это связано с тем, что он учитывает количество времени, в течение которого дебиторская задолженность была задолженностью, и предполагает, что чем дольше задолженность, тем выше вероятность того, что индивидуальная дебиторская задолженность окажется безнадежной. Что касается Kenco Ltd, то на конец года ее дебиторская задолженность составляет 25 000 долларов. Kenco делит свои просроченные счета на четыре категории: просроченные 1–30 дней, просроченные 31–60 дней, 61–9.0 дней просрочки и более 90 дней просрочки. Процент безнадежной дебиторской задолженности и разбивка дебиторской задолженности показаны в таблице ниже:

Это связано с тем, что он учитывает количество времени, в течение которого дебиторская задолженность была задолженностью, и предполагает, что чем дольше задолженность, тем выше вероятность того, что индивидуальная дебиторская задолженность окажется безнадежной. Что касается Kenco Ltd, то на конец года ее дебиторская задолженность составляет 25 000 долларов. Kenco делит свои просроченные счета на четыре категории: просроченные 1–30 дней, просроченные 31–60 дней, 61–9.0 дней просрочки и более 90 дней просрочки. Процент безнадежной дебиторской задолженности и разбивка дебиторской задолженности показаны в таблице ниже:

Для каждой из отдельных категорий мы должны умножить безнадежный процент на общую сумму дебиторской задолженности для этой категории, чтобы получить общий баланс расчетных счетов, который окажется быть не подлежащим взысканию для этой категории. Затем все оценки категорий складываются вместе, чтобы получить общий расчетный безнадежный остаток за период. Запись безнадежных долгов была бы следующей, если бы не было переходящего остатка с предыдущего периода.

Расходы по безнадежным долгам увеличиваются (дебет), как и резерв по сомнительным счетам (кредит) на 4608 долларов. Kenco считает, что долг в размере 4608 долларов будет безнадежным.

Давайте рассмотрим ситуацию, когда у Kenco был дебетовый остаток в размере 2000 долларов США за предыдущий период. Корректирующая запись журнала будет признавать следующее:

Эта запись журнала учитывает дебетовое сальдо в размере 2000 долларов США и добавляет остаток за предыдущий период к расчетному остатку в размере 4608 долларов США в текущем периоде, обеспечивая безнадежный долг в размере 6608 долларов США (4608 долларов США + 2000 долларов США). ).

Вы можете заметить, что все три подхода используют одни и те же счета для корректирующей записи; только подход меняет финансовый результат. Также обратите внимание, что подход к оценке должен быть раскрыт в примечаниях к финансовой отчетности, чтобы заинтересованные стороны могли принимать обоснованные решения.

Когда компания решает, что определенный счет клиента является безнадежным, этот счет удаляется путем списания резерва по безнадежным долгам и кредитования дебиторской задолженности для этого конкретного клиента.

Об авторе