Сумма резерва по сомнительным долгам создается: СЧЕТ 63 «РЕЗЕРВЫ ПО СОМНИТЕЛЬНЫМ ДОЛГАМ» \ КонсультантПлюс

Резервы по сомнительным долгам в 1С:ERP. Создание и проверка учета резервов

Инструкции

Продукты 1С

1С:ERP

1С:ERP Управление предприятием 2

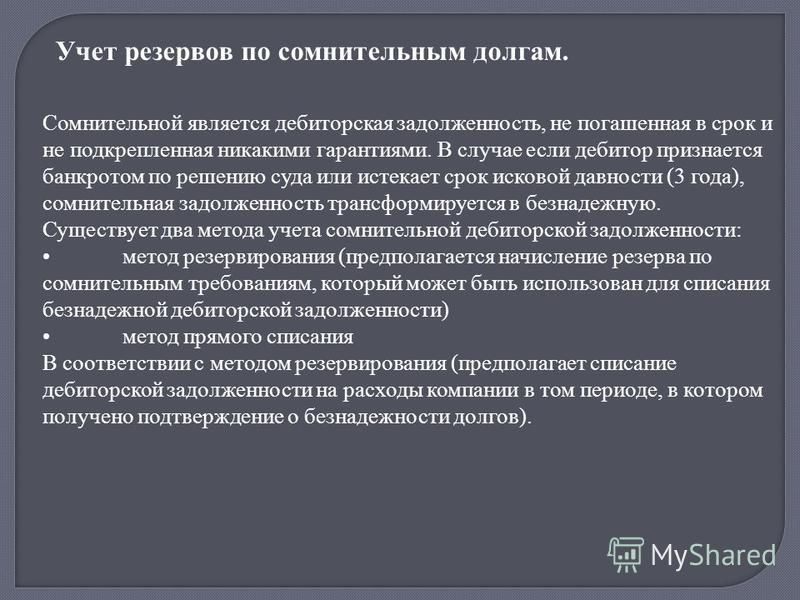

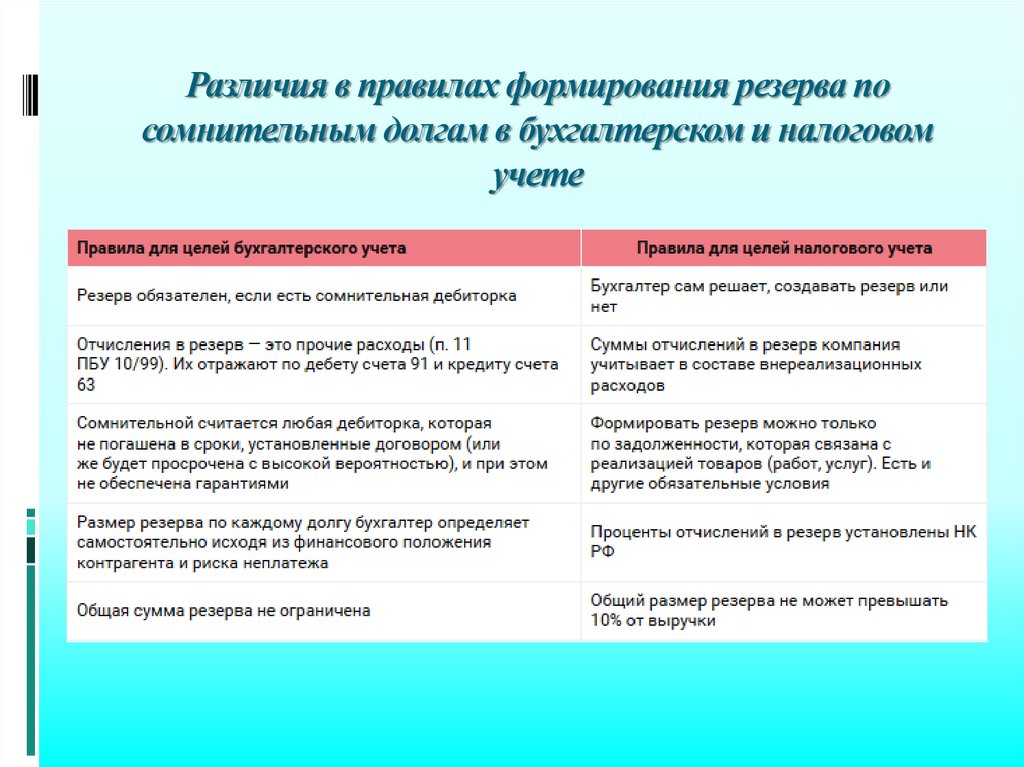

Организации обязаны вести учет резервов по сомнительным долгам в бухгалтерском учете. Формировать или нет резервы в налоговом учете компании определяют для себя самостоятельно.

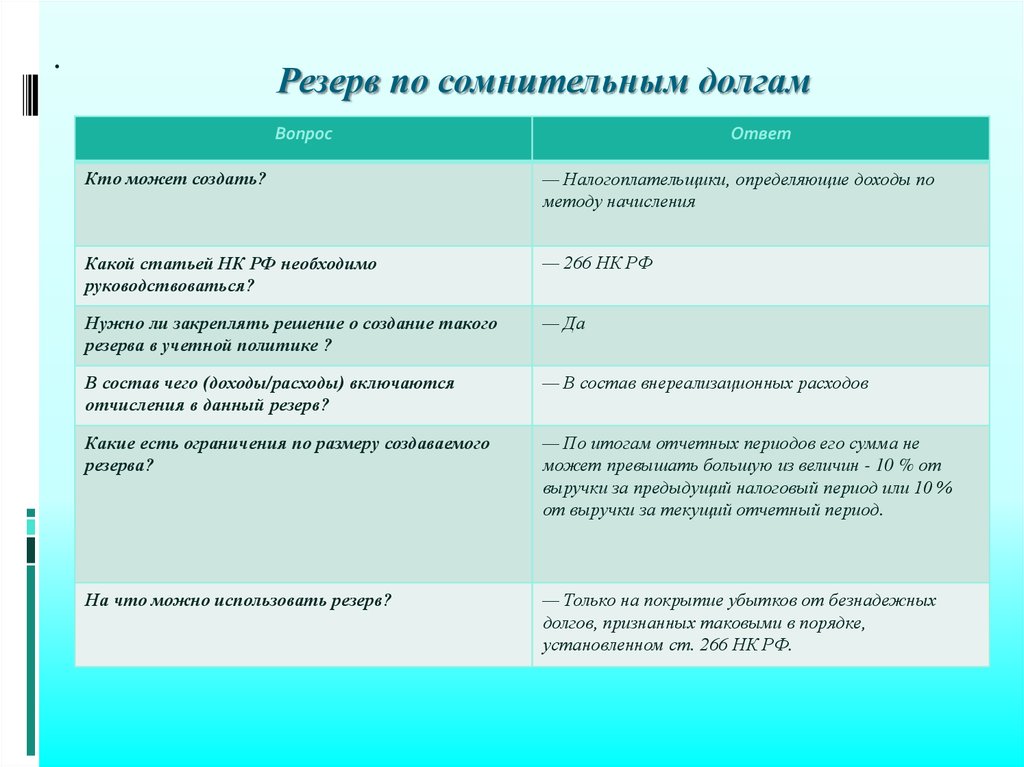

В бухгалтерском учете размер резерва по сомнительным долгам определяется с учетом платежеспособности дебиторов и вероятностью погашения задолженности. В общем случае в налоговом учете порядок определения задолженности должен соответствовать статье 266 Налогового кодекса:

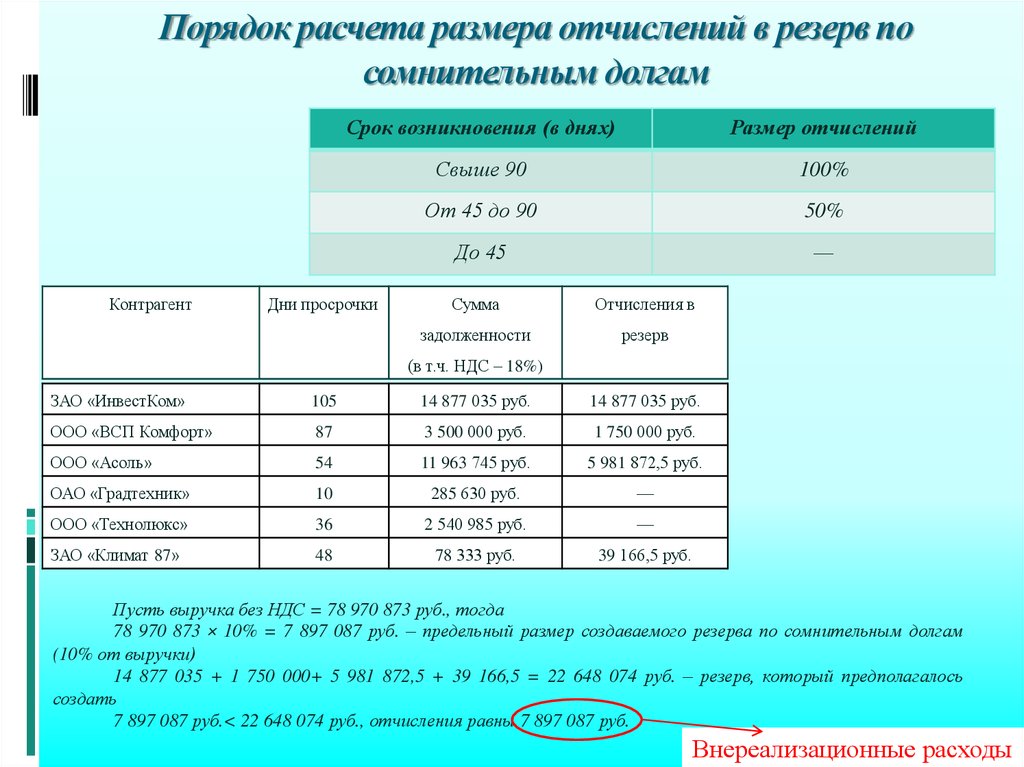

- резерв равен всей сумме задолженности, если срок погашения превышает 90 календарных дней;

- резерв равен 50 % от суммы задолженности, если срок погашения составляет от 45 до 90 (включительно) календарных дней.

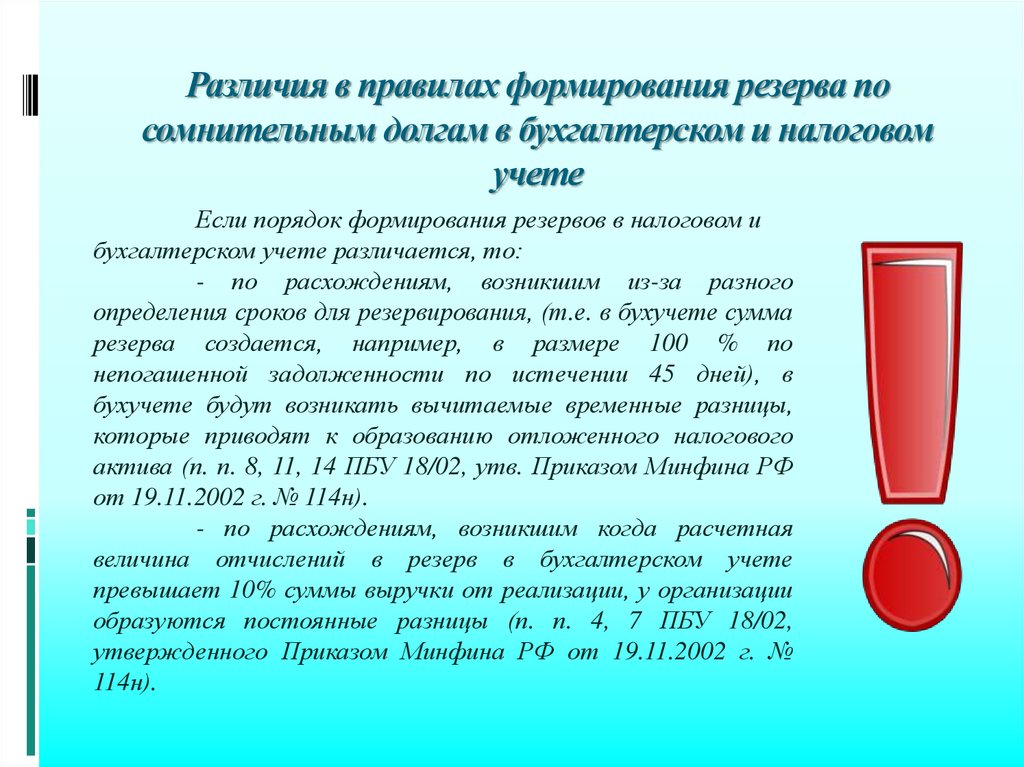

В итоге, если организация применяет ПБУ 18/02, а учет резервов ведется только в бухгалтерском учете, необходимо будет учитывать временные налоговые разницы.

Рекомендация. Установите одинаковый порядок определения резервов для всех видов учета. В этом случае определение задолженности в бухгалтерском учете должно быть таким, как и в налоговом, и соответствовать Налоговому кодексу ст. 266.

Исключить временные разницы полностью не удастся. В некоторых случаях они могут быть. Это связано с тем, что при определении налоговой базы для расчета налога на прибыль расходы на создание резервов не должны превышать 10% от выручки текущего налогового периода. В бухгалтерском учета такого определения нет.

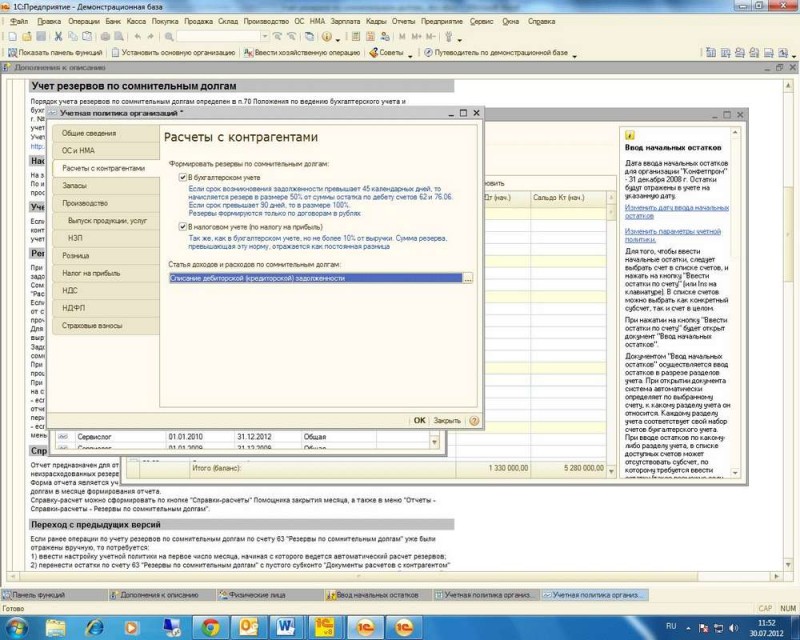

Установка правил и формирование резервов по сомнительным долгам

В программе «1С:ERP» 2.5 правила учета резервов по сомнительным долгам устанавливаются в карточке организации при переходе на вкладку Учетная политика и налоги.

Налоговый учет резервов по сомнительной задолженности настраивается в разделе Настройки учета налога на прибыль флажком Формировать резервы по сомнительным долгам с периодичностью, где также определяем периодичность начисления резервов. В налоговом учете это либо месяц, либо квартал. Сроки признания задолженности в налоговом учете предопределены и соответствуют Налоговому кодексу.

В налоговом учете это либо месяц, либо квартал. Сроки признания задолженности в налоговом учете предопределены и соответствуют Налоговому кодексу.

Рисунок 1 — Установка параметров формирования резервов в налоговом учете

Бухгалтерский учет резервов по сомнительной задолженности настраивается в разделе Учетная политика бухгалтерского учета соответстующим флажком, где также определяем периодичность начисления резервов и настраиваем порядок оценки задолженности. Периодичность в бухгалтерском учете — месяц, квартал или год. Сроки признания задолженности в бухгалтерском учете организации вправе определить самостоятельно.

Кроме этого для целей бухгалтерского учета существует возможность установить сроки и формировать резервы по следующим задолженностям:

- по задолженности, учитываемой в валюте регламентированного учета;

- по задолженности, учитываемой в условных единицах и в валюте;

- по сомнительным долгам по авансам, выданным поставщикам;

- по сомнительным долгам по выданным займам.

Рисунок 2 — Установка параметров формирования резервов в бухгалтерском учете

Если организация применяет ПБУ 18/2, то необходимо установить вид разницы, т.к. при формировании резервов могут возникать разницы налогового и бухгалтерского учета. Выбрать необходимо между постоянной или временной. Вид разницы зависит от метода учета разниц, установленного в учетной политики организации — ведется балансовым методом с постоянными и временными разницами или ведется затратным методом (методом отсрочки).

Формирование резервов по сомнительным долгам

Начисление и списание резервов по сомнительным долгам происходит в рамках процедуры Закрытие месяца. Формируется документ Начисление и списание резервов по сомнительным долгам. Данные заполняются автоматически согласно тем параметрам, которые установлены в Учетной политике. А именно:

- остатки дебиторской и встречной кредиторской задолженности;

- количество дней просрочки;

- % суммы резерва;

- Лимит расходов НУ (максимальная сумма резерва по сомнительным долгам, исчисленного по итогам налогового периода).

Рисунок 3 — Документ формирования резервов

При подключении сервиса «1СПАРК Риски» для каждой строки табличной части Дебиторская задолженность в документе формирования резервов будут показаны и подкрашены соответствующим цветом индексы оценки надежности контрагента.

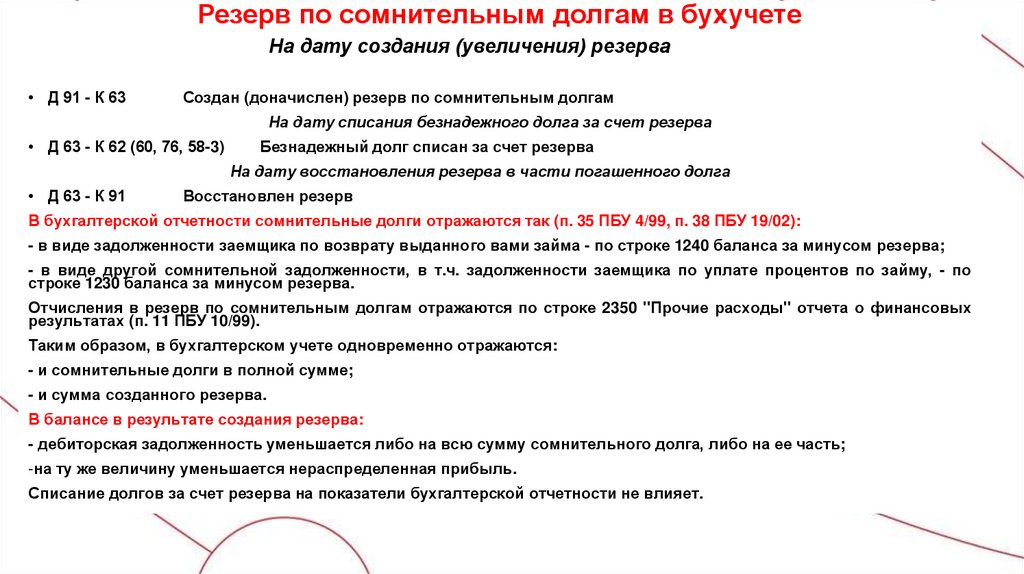

Учет сумм резервов по сомнительным долгам по видам учета реализован в регистре накопления Резервы по сомнительным долгам. После проведения документа Начисление и списание резервов по сомнительным долгам суммы резервов сравниваются с теми, что числятся в учете. По итогу сравнения предыдущей и новой оценки резервы начисляются или списываются.

Отчеты и контроль по итогу формирования резервов по сомнительным долгам

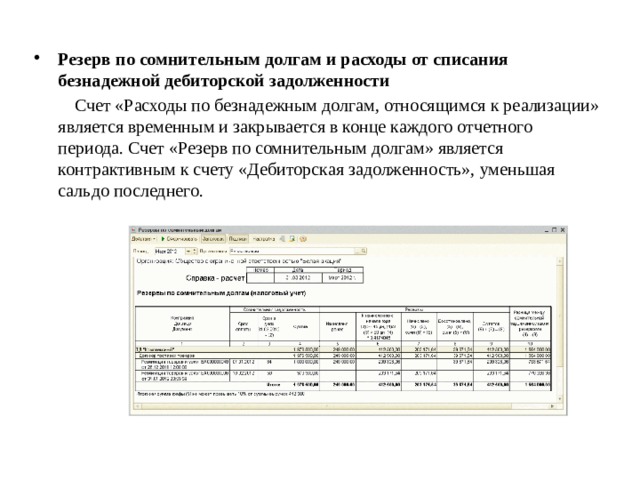

Итог формирования резервов можно посмотреть в Справке-расчете резервов по сомнительным долгам. В настройках отчета можно выбрать месяц, период и данные какого учета отражать — налогового или бухгалтерского.

Рисунок 4 — Справка-расчет резервов по сомнительным долгам

Как проверить корректность автоматического расчета резервов по сомнительным долгам

Для этого можно использовать отчет Задолженность клиентов по срокам, расположенный по пути Продажи → Отчеты по продажам.

Необходимо создать новый Классификатор сроков. Сроки устанавливаются в соответствии с теми, что определенны для списания сомнительных долгов. Классификатор создается в разделе Настройки НСИ и разделов → Предприятие.

Рисунок 5 — Добавление классификатора с интервалами по срокам списания сомнительных долгов

Создаем вариант со сроками, установленными ст. 266 Налогового кодекса (рис. 6).

Рисунок 6 — Создание классификатора интервалов для проверки сформированных резервов

В отчете Задолженность клиентов по срокам выбираем созданный новый тип классификатора и формируем отчет. В отчете мы видим суммы задолженностей в разрезе по срокам.

Рисунок 7 — Формирование данных для проверки контрольных соотношений

Приведем формулу для проверки контрольных соотношений:

КТ счета 63 = (Долг клиента № п/п 3 х 50%) + (Долг клиента № п/п 4 х 100%)

Важно помнить про ограничения в налоговом учете — расходы на создание резервов не должны превышать 10% от выручки текущего налогового периода. В этом случае налоговый учет может не сходиться.

В этом случае налоговый учет может не сходиться.

Ст. 266 НК РФ. Расходы на формирование резервов по сомнительным долгам

1. Сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. При наличии у налогоплательщика перед контрагентом встречного обязательства (кредиторской задолженности) сомнительным долгом признается соответствующая задолженность перед налогоплательщиком в той части, которая превышает указанную кредиторскую задолженность налогоплательщика перед этим контрагентом. При наличии задолженностей перед налогоплательщиком с разными сроками возникновения уменьшение таких задолженностей на кредиторскую задолженность налогоплательщика производится начиная с первой по времени возникновения.

Для налогоплательщиков-банков сомнительным долгом также признается задолженность по уплате процентов, образовавшаяся после 1 января 2015 года, по долговым обязательствам любого вида (за исключением задолженности, образовавшейся в 2022 и 2023 годах, по долговым ценным бумагам, указанным в подпункте 14. 1 пункта 4 статьи 271 настоящего Кодекса), в случае, если эта задолженность не погашена в сроки, установленные договором, вне зависимости от наличия залога, поручительства, банковской гарантии.

1 пункта 4 статьи 271 настоящего Кодекса), в случае, если эта задолженность не погашена в сроки, установленные договором, вне зависимости от наличия залога, поручительства, банковской гарантии.

Для налогоплательщиков — страховых организаций, определяющих доходы и расходы по методу начисления по договорам страхования, сострахования, перестрахования, по которым сформированы страховые резервы, резерв сомнительных долгов по дебиторской задолженности, связанной с уплатой страховых премий (взносов), не формируется.

Для налогоплательщиков — кредитных потребительских кооперативов и микрофинансовых организаций не признается сомнительной задолженность, по которой в соответствии со статьей 297.3 настоящего Кодекса предусмотрено создание резервов на возможные потери по займам.

2. Безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации, за исключением задолженности по договору кредита (займа) в пределах обязательства кредитора перед внешним участником по соглашению о финансировании участия в кредите (займе).

Безнадежными долгами (долгами, нереальными ко взысканию) также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в порядке, установленном Федеральным законом от 2 октября 2007 года N 229-ФЗ «Об исполнительном производстве», в случае возврата взыскателю исполнительного документа по следующим основаниям:

невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или иных кредитных организациях;

у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными.

Безнадежными долгами (долгами, нереальными ко взысканию) также признаются долги гражданина, признанного банкротом, по которым он освобождается от дальнейшего исполнения требований кредиторов (считаются погашенными) в соответствии с Федеральным законом от 26 октября 2002 года N 127-ФЗ «О несостоятельности (банкротстве)».

Безнадежными долгами (долгами, нереальными ко взысканию) также признаются суммы прекращенных перед налогоплательщиком — уполномоченным банком денежных обязательств, перечень которых определен актом Правительства Российской Федерации, принятым на основании части 3 статьи 5 Федерального закона от 29 июля 2018 года N 263-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

Абзацы седьмой — девятый утратили силу с 1 января 2023 года. — Федеральный закон от 13.07.2020 N 204-ФЗ.

Абзацы десятый — двенадцатый утратили силу с 1 января 2023 года. — Федеральный закон от 02.07.2021 N 305-ФЗ.

Безнадежным долгом (долгом, нереальным ко взысканию) также признается величина, равная 30 процентам от суммы обязательств перед налогоплательщиком — кредитной организацией, которые считаются исполненными в соответствии с частью 14 статьи 7.1 Федерального закона от 3 апреля 2020 года N 106-ФЗ «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа».

Безнадежными долгами (долгами, нереальными ко взысканию) также признаются суммы денежных обязательств, возникших из соглашения о финансировании участия в кредите (займе) перед налогоплательщиком — внешним участником, которые прекращены по основаниям, указанным в части 2 статьи 10.1 Федерального закона от 31 декабря 2017 года N 486-ФЗ «О синдицированном кредите (займе) и внесении изменений в отдельные законодательные акты Российской Федерации», либо по аналогичным основаниям, предусмотренным законодательством иностранного государства.

Для целей настоящего Кодекса под соглашением о финансировании участия в кредите (займе) признается соглашение, заключаемое в соответствии с Федеральным законом от 31 декабря 2017 года N 486-ФЗ «О синдицированном кредите (займе) и внесении изменений в отдельные законодательные акты Российской Федерации» или применимым законодательством иностранных государств.

Безнадежными долгами (долгами, нереальными ко взысканию) также признаются суммы денежных обязательств, которые прекращены по основаниям, указанным в статье 2 Федерального закона от 7 октября 2022 года N 377-ФЗ «Об особенностях исполнения обязательств по кредитным договорам (договорам займа) лицами, призванными на военную службу по мобилизации в Вооруженные Силы Российской Федерации, лицами, принимающими участие в специальной военной операции, а также членами их семей и о внесении изменений в отдельные законодательные акты Российской Федерации».

Безнадежным долгом (долгом, нереальным к взысканию) также признается дебиторская задолженность, которая возникла в рамках соглашения о сервисных рисках либо соглашения об управлении финансированием и обязательства по которой прекращены в случае досрочного расторжения таких соглашений (в том числе в связи с прекращением деятельности по разработке участка недр, в отношении которого заключены такие соглашения, в порядке, установленном законодательством, и (или) в соответствии с условиями соответствующего соглашения) по обстоятельствам, за которые не отвечает ни одна из сторон соответствующего соглашения, и при этом отсутствуют добытые полезные ископаемые либо количества добытых полезных ископаемых недостаточно для покрытия расходов сторон соответствующего соглашения.

Положения настоящего пункта распространяются также на приобретенные банками права требования по кредитам, если обязательства по этим правам признаны безнадежными по основаниям, установленным настоящей статьей.

3. Налогоплательщик вправе создавать резервы по сомнительным долгам в порядке, предусмотренном настоящей статьей. Суммы отчислений в эти резервы включаются в состав внереализационных расходов на последнее число отчетного (налогового) периода. Настоящее положение не применяется в отношении расходов по формированию резервов по долгам, образовавшимся в связи с невыплатой процентов, за исключением банков, кредитных потребительских кооперативов и микрофинансовых организаций. Банки вправе формировать резервы по сомнительным долгам в отношении задолженности, образовавшейся в связи с невыплатой процентов по долговым обязательствам, а также в отношении иной задолженности, за исключением ссудной и приравненной к ней задолженности. Кредитные потребительские кооперативы и микрофинансовые организации вправе формировать резервы по сомнительным долгам в отношении задолженности, образовавшейся в связи с невыплатой процентов по долговым обязательствам.

Налогоплательщик вправе создавать резервы по сомнительным долгам в порядке, предусмотренном настоящей статьей. Суммы отчислений в эти резервы включаются в состав внереализационных расходов на последнее число отчетного (налогового) периода. Настоящее положение не применяется в отношении расходов по формированию резервов по долгам, образовавшимся в связи с невыплатой процентов, за исключением банков, кредитных потребительских кооперативов и микрофинансовых организаций. Банки вправе формировать резервы по сомнительным долгам в отношении задолженности, образовавшейся в связи с невыплатой процентов по долговым обязательствам, а также в отношении иной задолженности, за исключением ссудной и приравненной к ней задолженности. Кредитные потребительские кооперативы и микрофинансовые организации вправе формировать резервы по сомнительным долгам в отношении задолженности, образовавшейся в связи с невыплатой процентов по долговым обязательствам.

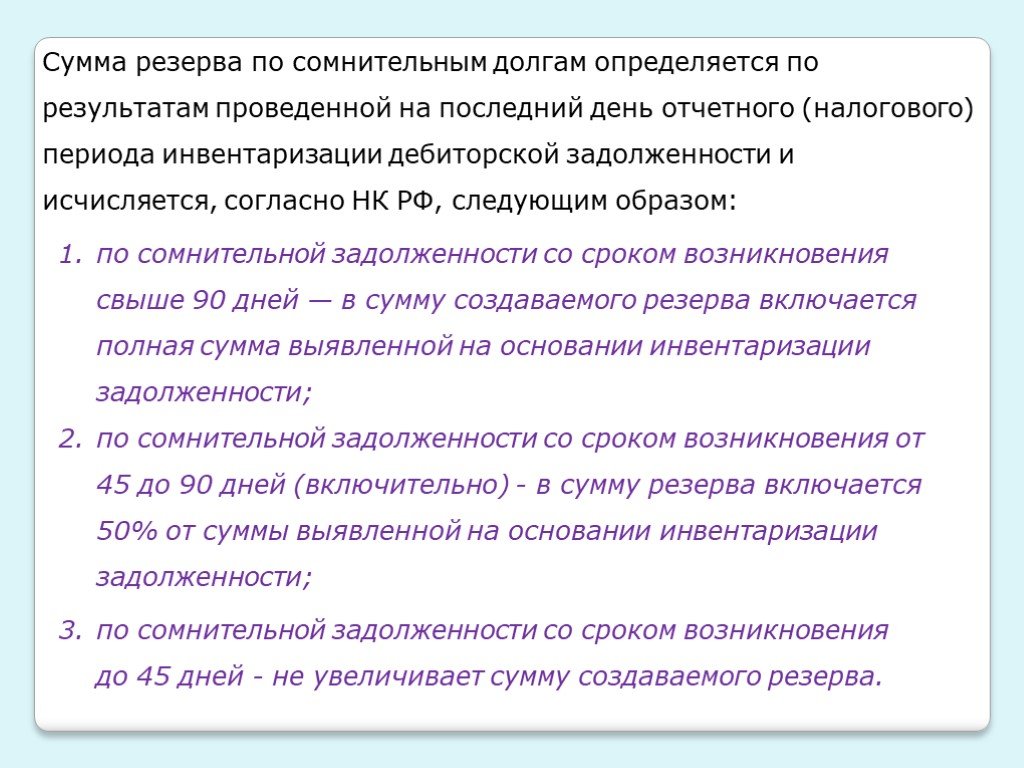

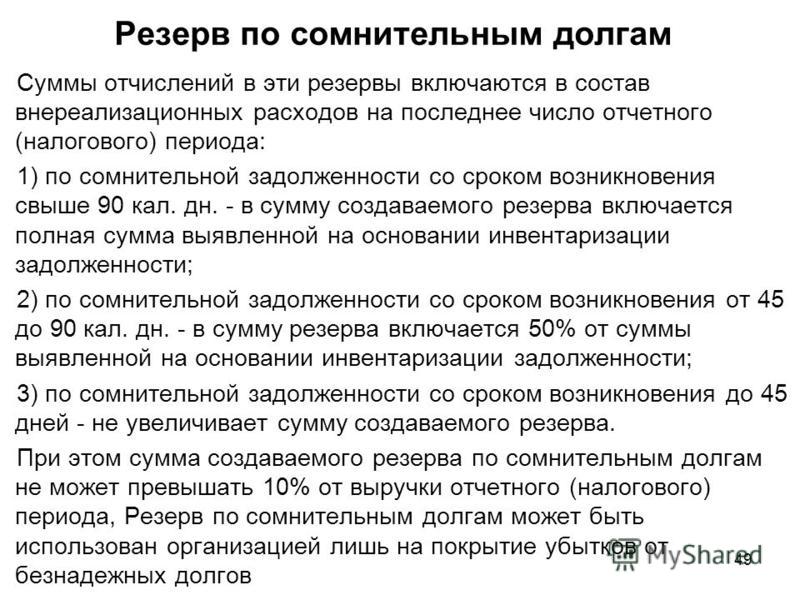

4. Сумма резерва по сомнительным долгам определяется по результатам проведенной на последнее число отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется следующим образом:

1) по сомнительной задолженности со сроком возникновения свыше 90 календарных дней — в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

2) по сомнительной задолженности со сроком возникновения от 45 до 90 календарных дней (включительно) — в сумму резерва включается 50 процентов от суммы выявленной на основании инвентаризации задолженности;

3) по сомнительной задолженности со сроком возникновения до 45 дней — не увеличивает сумму создаваемого резерва.

При этом сумма создаваемого резерва по сомнительным долгам, исчисленного по итогам налогового периода, не может превышать 10 процентов от выручки за указанный налоговый период, определяемой в соответствии со статьей 249 настоящего Кодекса (для банков, кредитных потребительских кооперативов и микрофинансовых организаций — от суммы доходов, определяемых в соответствии с настоящей главой, за исключением доходов в виде восстановленных резервов). При исчислении резерва по сомнительным долгам в течение налогового периода по итогам отчетных периодов его сумма не может превышать большую из величин — 10 процентов от выручки за предыдущий налоговый период или 10 процентов от выручки за текущий отчетный период.

Резерв по сомнительным долгам используется организацией лишь на покрытие убытков от безнадежных долгов, признанных таковыми в порядке, установленном настоящей статьей.

5. Сумма резерва по сомнительным долгам, исчисленного на отчетную дату по правилам, установленным пунктом 4 настоящей статьи, сравнивается с суммой остатка резерва, который определяется как разница между суммой резерва, исчисленного на предыдущую отчетную дату по правилам, установленным пунктом 4 настоящей статьи, и суммой безнадежных долгов, возникших после предыдущей отчетной даты. В случае, если сумма резерва, исчисленного на отчетную дату, меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению в состав внереализационных доходов налогоплательщика в текущем отчетном (налоговом) периоде. В случае, если сумма резерва, исчисленного на отчетную дату, больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению во внереализационные расходы в текущем отчетном (налоговом) периоде.

В случае, если сумма резерва, исчисленного на отчетную дату, меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению в состав внереализационных доходов налогоплательщика в текущем отчетном (налоговом) периоде. В случае, если сумма резерва, исчисленного на отчетную дату, больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению во внереализационные расходы в текущем отчетном (налоговом) периоде.

В случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, списание долгов, признаваемых безнадежными в соответствии с настоящей статьей, осуществляется за счет суммы созданного резерва. В случае, если сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию, разница (убыток) подлежит включению в состав внереализационных расходов.

См. все связанные документы >>>

< Статья 265. Внереализационные расходы

Статья 267. Расходы на формирование резерва по гарантийному ремонту и гарантийному обслуживанию >

Расходы на формирование резерва по гарантийному ремонту и гарантийному обслуживанию >

В соответствии с письмом Минфина России от 25.03.2011 N 03-03-06/2/54, задолженность, образовавшаяся в связи с невыплатой процентов по облигациям, приобретенным банком, по которой истек установленный срок исковой давности, может быть признана безнадежным долгом.

Минфин России в письме от 25.03.2011 N 03-03-06/2/53 указал, что по задолженности, образовавшейся в связи с невыплатой процентов по облигациям, приобретенным банком, банк может сформировать резерв по сомнительным долгам.

При этом формирование резерва по сомнительным долгам в отношении основного долга по облигациям положениями статьи 266 НК РФ не установлено.

Внимание!

В судебной практике имеется позиция, исходя из которой следует, что нет необходимости отражать в учетной политике организации формирование резерва по сомнительным долгам.

Суть дела.

Налоговый орган провел выездную налоговую проверку организации, в том числе по налогу на прибыль, результаты которой оформил актом. Проверяющие установили, в частности, что организация, в нарушение пункта 4 статьи 266 НК РФ, не включила в состав внереализационных доходов при исчислении налога на прибыль сумму неиспользованного резерва по сомнительным долгам.

Проверяющие установили, в частности, что организация, в нарушение пункта 4 статьи 266 НК РФ, не включила в состав внереализационных доходов при исчислении налога на прибыль сумму неиспользованного резерва по сомнительным долгам.

Позиция суда.

В соответствии со статьей 247 НК РФ объектом налогообложения по налогу на прибыль организации признается прибыль, полученная налогоплательщиком. Прибылью для российских организаций признаются полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с настоящей главой.

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы (пункт 2 статьи 252 НК РФ).

В подпункте 7 пункта 1 статьи 265 НК РФ указано, что в состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. К таким расходам относятся, в частности, расходы налогоплательщика, применяющего метод начисления на формирование резервов по сомнительным долгам (в порядке, установленном статьей 266 НК РФ).

К таким расходам относятся, в частности, расходы налогоплательщика, применяющего метод начисления на формирование резервов по сомнительным долгам (в порядке, установленном статьей 266 НК РФ).

Согласно пункту 3 статьи 266 Кодекса налогоплательщик вправе создавать резервы по сомнительным долгам в порядке, предусмотренном настоящей статьей. Суммы отчислений в эти резервы включаются в состав внереализационных расходов на последний день отчетного (налогового) периода.

В силу пункта 4 статьи 266 НК РФ сумма резерва по сомнительным долгам определяется по результатам проведенной на последний день отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется следующим образом:

1) по сомнительной задолженности со сроком возникновения свыше 90 дней — в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

2) по сомнительной задолженности со сроком возникновения от 45 до 90 дней (включительно) — в сумму резерва включается 50 процентов от суммы выявленной на основании инвентаризации задолженности;

3) по сомнительной задолженности со сроком возникновения до 45 дней — не увеличивает сумму создаваемого резерва.

При этом сумма создаваемого резерва по сомнительным долгам не может превышать 10 процентов от выручки отчетного (налогового) периода, определяемой в соответствии со статьей 249 НК РФ.

Из положений приведенных норм следует, что организация вправе создать резерв по сомнительным долгам при соблюдении ряда условий, одним из которых является проведение инвентаризации дебиторской задолженности на последний день отчетного периода.

Сумма резерва по сомнительным долгам, не полностью использованная налогоплательщиком в отчетном периоде на покрытие убытков по безнадежным долгам, может быть перенесена им на следующий отчетный (налоговый) период. При этом сумма вновь создаваемого по результатам инвентаризации резерва должна быть скорректирована на сумму остатка резерва предыдущего отчетного (налогового) периода. В случае если сумма вновь создаваемого по результатам инвентаризации резерва меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению в состав внереализационных доходов налогоплательщика в текущем отчетном (налоговом) периоде. В случае если сумма вновь создаваемого по результатам инвентаризации резерва больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению во внереализационные расходы в текущем отчетном (налоговом) периоде. В случае если налогоплательщик принял решение о создании резерва по сомнительным долгам, списание долгов, признаваемых безнадежными в соответствии с настоящей статьей, осуществляется за счет суммы созданного резерва. В случае если сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию, разница (убыток) подлежит включению в состав внереализационных расходов (пункт 5 статьи 266 НК РФ).

В случае если сумма вновь создаваемого по результатам инвентаризации резерва больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению во внереализационные расходы в текущем отчетном (налоговом) периоде. В случае если налогоплательщик принял решение о создании резерва по сомнительным долгам, списание долгов, признаваемых безнадежными в соответствии с настоящей статьей, осуществляется за счет суммы созданного резерва. В случае если сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию, разница (убыток) подлежит включению в состав внереализационных расходов (пункт 5 статьи 266 НК РФ).

Организацией по головному предприятию сформирован резерв по сомнительным долгам. Сумма не использована. Материалами дела также подтверждается, что организацией проведена инвентаризация на последний день отчетного периода. Результаты инвентаризации являются основанием для формирования суммы резерва по сомнительным долгам.

Таким образом, суды обеих инстанций пришли к правильному выводу о том, что организацией соблюдены требования статьи 266 НК РФ при создании резерва по сомнительным долгам.

Довод налогового органа о том, что организация не вправе создавать резерв по сомнительным долгам, поскольку в положении по учетной политике в целях бухгалтерского и налогового учета не предусмотрено формирование резерва по сомнительным долгам за счет уменьшения налогооблагаемой базы, отклоняется судом в силу следующего.

В статье 266 НК РФ не указано, что налогоплательщик вправе создавать резерв по сомнительным долгам только при условии, что это предусмотрено учетной политикой предприятия в целях налогообложения прибыли. Положениями статьи 266 НК РФ не установлено сроков принятия решения о формировании резерва по сомнительным долгам или ограничений по срокам принятия такого решения.

Следовательно, фактическое создание организацией резерва по сомнительным долгам не становится неправомерным, если это не было специально предусмотрено его учетной политикой.

(По материалам Постановления ФАС Волго-Вятского округа от 19.03.2008 по делу N А79-3573/2007.)

Необходимо отметить, что финансовое ведомство высказало позицию, в силу которой в налоговом учете создание резерва по сомнительным долгам является правом организации вне зависимости от того, создается ли аналогичный резерв в бухгалтерском учете. Данная позиция изложена в письме Минфина России от 16.05.2011 N 03-03-06/1/295.

Данная позиция изложена в письме Минфина России от 16.05.2011 N 03-03-06/1/295.

Внимание!

В правоприменительной практике не имеется четкой позиции в отношении вопроса о том, может ли налогоплательщик включать в резерв по сомнительным долгам суммы предоплаты в рамках договоров поставки.

Рассмотрим существующие позиции.

Официальные органы считают, что при формировании резерва по сомнительным долгам предоплата не учитывается.

Данная позиция находит поддержку у финансового ведомства, которое считает, что суммы, уплаченные организацией в рамках договора поставки, сомнительной задолженностью не являются, поскольку в данном случае речь идет о приобретении товаров. Выплаченные суммы можно рассматривать как предварительную оплату в счет предстоящих поставок товаров (выполнения работ, оказания услуг), которая не учитывается для целей налогообложения прибыли на основании пункта 14 статьи 270 НК РФ. Данная позиция изложена в письме Минфина России от 17.06.2009 N 03-03-06/1/398.

Арбитражные суды считают, что суммы предоплаты в рамках договора поставки учитываются при формировании резерва по сомнительным долгам.

Суть дела.

Налоговый орган провел повторную выездную налоговую проверку организации о соблюдении требований законодательства о налогах и сборах Российской Федерации. По итогам проверки налоговый орган составил акт, в котором отразил, что налогоплательщик необоснованно включил в состав расходов на формирование резерва по сомнительным долгам — задолженность поставщиков товаров перед организацией, суммы недостачи при поставке товаров.

В связи с неисполнением контрагентом условий договора поставки об оплате товаров организация направила покупателю претензию.

В ЕГРЮЛ внесена запись о ликвидации контрагента, налогоплательщик представил все установленные требованиями законодательства о бухгалтерском учете документы, при наличии которых возможно списание дебиторской задолженности как безнадежной (приказ о списании дебиторской задолженности, акт инвентаризации задолженности).

Неисполнение условий договора поставки контрагентом повлекло направление обществом искового заявления в арбитражный суд. В пользу организации с должника была взыскана денежная сумма. Направленный в службу судебных приставов-исполнителей исполнительный лист по делу возвращен взыскателю с приложением акта подразделения судебных приставов о невозможности взыскания суммы задолженности вследствие отсутствия информации о местонахождении должника, взыскано по сводному исполнительному производству имущество.

Организация списала дебиторскую задолженность.

Не принятые налоговым органом расходы составляют сумму дебиторской задолженности за продукцию в счет договоров, предусматривающих предварительную оплату либо не устанавливающих срок оплаты.

Позиция суда.

Согласно части 1 статьи 486 ГК РФ покупатель обязан оплатить товар непосредственно до или после передачи ему продавцом товара, если иное не предусмотрено НК РФ, другим законом иными правовыми актами или договором купли-продажи и не вытекает из существа обязательства.

В случаях, когда договором купли-продажи предусмотрена обязанность покупателя оплатить товар полностью или частично до передачи продавцом товара (предварительная оплата), покупатель должен произвести оплату в срок, предусмотренный договором, а если такой срок договором не предусмотрен, в разумный срок после возникновения обязательства (пункт 1 статьи 487, статья 314 ГК РФ). Если продавец передает товар, несмотря на отсутствие предварительной оплаты, покупатель в силу пункта 2 статьи 487, статьи 328 Кодекса обязан его оплатить. Из приведенных норм следует, что такой договор может быть заключен и без указания определенного срока оплаты, а обязанность оплатить товар напрямую зависит от принятия его покупателем.

Выводы суда в этой части основаны на правильном применении норм права к установленным им обстоятельствам и соответствуют имеющимся в материалах дела доказательствам.

Следовательно, суммы предоплаты по договорам поставки учитываются при формировании резерва по сомнительным долгам.

(По материалам Постановления ФАС Северо-Кавказского округа от 04.05.2009 N А32-15410/2008-59/155.)

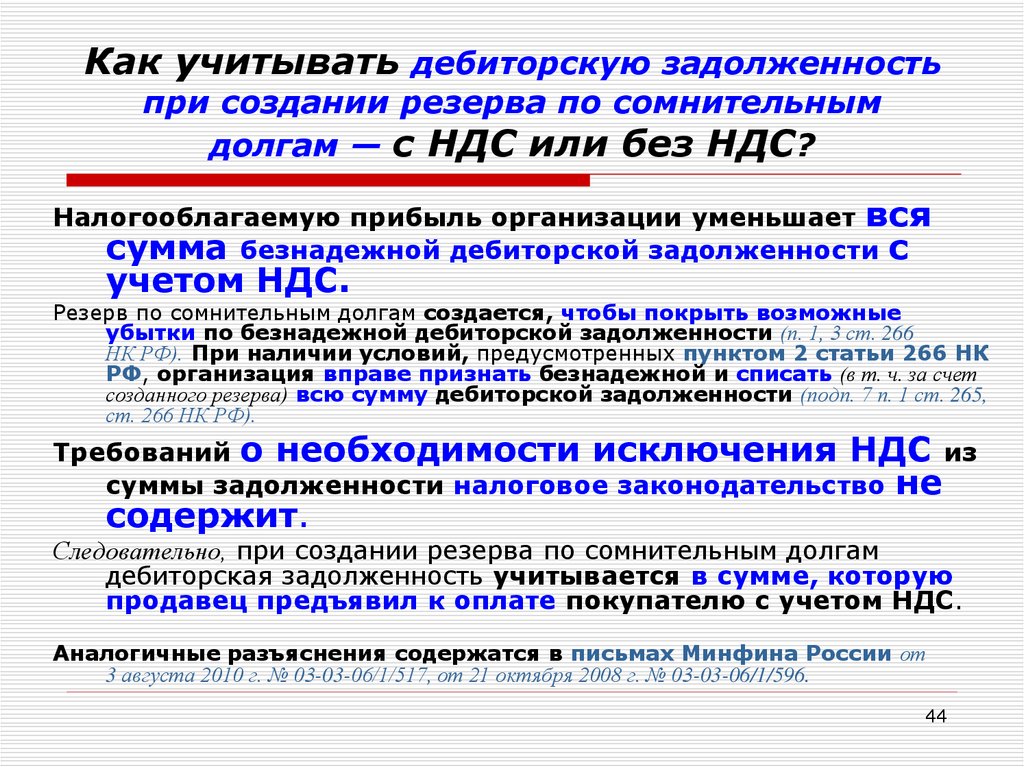

Следует также отметить, что в письме Минфина России от 03.08.2010 N 03-03-06/1/517 указано, что при формировании резерва по сомнительным долгам налогоплательщик вправе учесть сумму сомнительной задолженности в размерах, предъявленных продавцом покупателю, включая сумму НДС, в порядке и размере, установленных статье 266 НК РФ.

Резерв по безнадежным долгам: определение и методы учета

К

Уилл Кентон

Полная биография

Уилл Кентон — эксперт в области экономики и инвестиционного законодательства. Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Узнайте о нашем редакционная политика

Обновлено 30 ноября 2020 г.

Что такое пособие по безнадежным долгам?

Резерв по безнадежным долгам — это оценочный счет, используемый для оценки суммы дебиторской задолженности фирмы, которая в конечном итоге может оказаться безнадежной. Он также известен как скидка на сомнительные счета. Когда заемщик не выполняет свои обязательства по кредиту, резерв на безнадежный долг и остаток кредита к получению уменьшаются на балансовую стоимость кредита.

Ключевые выводы

- Резерв по безнадежным долгам – это оценочный счет, используемый для оценки суммы дебиторской задолженности фирмы, которая в конечном итоге может оказаться безнадежной.

- Кредиторы используют резерв по безнадежным долгам, потому что номинальная стоимость общей дебиторской задолженности фирмы не является фактическим балансом, который в конечном итоге взыскивается.

- Основными способами оценки резерва по безнадежным долгам являются метод продаж и метод учета дебиторской задолженности.

- В соответствии с общепринятыми принципами бухгалтерского учета (GAAP) основное требование к резерву по безнадежным долгам заключается в том, чтобы он точно отражал историю взыскания долгов фирмой.

Как работает резерв по безнадежным долгам

Кредиторы используют резерв по безнадежным долгам, потому что номинальная стоимость общей дебиторской задолженности фирмы не является фактическим балансом, который в конечном итоге взыскивается. В конечном итоге часть дебиторской задолженности не будет оплачена. Когда клиент никогда не выплачивает основную сумму или проценты по дебиторской задолженности, бизнес должен в конечном итоге полностью списать ее.

Методы оценки резерва по безнадежным долгам

Существует два основных способа расчета резерва по безнадежным долгам. Один метод основан на продажах, а другой на дебиторской задолженности.

Способ продажи

Метод продаж оценивает резерв по сомнительным долгам как процент от продаж в кредит по мере их осуществления. Предположим, что фирма зарабатывает 1 000 000 долларов на продажах в кредит, но по опыту знает, что 1,5% никогда не платят. Тогда оценка резерва по безнадежным долгам по методу продаж составит 15 000 долларов.

Метод учета дебиторской задолженности

Метод учета дебиторской задолженности является значительно более сложным и использует преимущества определения сроков погашения дебиторской задолженности для получения более точных оценок резерва по безнадежным долгам. Основная идея заключается в том, что чем дольше долг остается невыплаченным, тем больше вероятность того, что долг никогда не будет погашен. В этом случае, возможно, только 1% первоначальных продаж будет добавлен к резерву по безнадежным долгам.

Однако 10% дебиторской задолженности, которая не была оплачена через 30 дней, могут быть добавлены к резерву по безнадежным долгам. Через 90 дней он может вырасти до 50%. Наконец, долги могут быть списаны через год.

Требования к резерву по безнадежным долгам

В соответствии с общепринятыми принципами бухгалтерского учета (GAAP) основное требование к резерву по безнадежным долгам заключается в том, чтобы он точно отражал историю взыскания долгов фирмой. Если 2 100 долларов из 100 000 долларов продаж в кредит не были выплачены в прошлом году, то 2,1% — это подходящая оценка резерва по безнадежным долгам в этом году по методу продаж. Этот процесс оценки прост, если фирма работает несколько лет. Новые предприятия должны использовать средние показатели по отрасли, эмпирические правила или цифры из другого бизнеса.

Если 2 100 долларов из 100 000 долларов продаж в кредит не были выплачены в прошлом году, то 2,1% — это подходящая оценка резерва по безнадежным долгам в этом году по методу продаж. Этот процесс оценки прост, если фирма работает несколько лет. Новые предприятия должны использовать средние показатели по отрасли, эмпирические правила или цифры из другого бизнеса.

Точная оценка резерва по безнадежным долгам необходима для определения фактической стоимости дебиторской задолженности.

Соображения по умолчанию

Когда кредитор подтверждает, что конкретный остаток по кредиту находится в состоянии дефолта, компания уменьшает резерв на сомнительный остаток по счетам. Это также уменьшает остаток дебиторской задолженности по кредиту, потому что дефолт по кредиту больше не является просто частью оценки безнадежного долга.

Рекомендации по регулировке

Резерв по безнадежным долгам всегда отражает текущий остаток кредитов, по которым ожидается дефолт, и баланс корректируется с течением времени, чтобы показать этот баланс. Предположим, что кредитор оценивает 2 миллиона долларов остатка кредита под угрозой дефолта, а на счете резерва уже есть остаток 1 миллион долларов. Затем корректирующая запись в расходах по безнадежным долгам и увеличение счета резерва составляет дополнительный 1 миллион долларов.

Предположим, что кредитор оценивает 2 миллиона долларов остатка кредита под угрозой дефолта, а на счете резерва уже есть остаток 1 миллион долларов. Затем корректирующая запись в расходах по безнадежным долгам и увеличение счета резерва составляет дополнительный 1 миллион долларов.

Что такое резерв для сомнительных счетов

Бизнес непредсказуем. Как бы вам ни хотелось получать деньги за каждый выставленный вами счет, это не всегда происходит. Такие проблемы, как споры, недопонимание и неплатежеспособность клиентов, затрудняют достижение 100-процентной собираемости платежей.

Резерв на сомнительную дебиторскую задолженность (AFDA) поможет вам учесть эти риски и представить реальную картину дебиторской задолженности (AR) в вашем балансе. Что еще более важно, AFDA помогает командам AR предоставлять данные, которые их финансовый директор может использовать для создания точных прогнозов денежных потоков.

Перейти к разделу:

- Что такое резерв по сомнительным долгам?

- Почему учет сомнительных счетов важен для финансовых групп?

- Каковы отраслевые ориентиры резерва по сомнительным долгам

- Как рассчитать резерв по сомнительным долгам

- Как зарегистрировать резерв по сомнительным долгам проводки журнала

- Что такое расходы по сомнительным долгам

- Различия между расходами по сомнительным долгам и резервом по сомнительным счета

- Как рассчитать расходы по безнадежным долгам

Что такое резерв по сомнительным долгам?

Резерв по сомнительным долгам представляет собой сумму в долларах, которую компании вычитают из своей дебиторской задолженности для учета неоплаченных счетов или задолженности. AFDA также называют резервом по сомнительным долгам.

AFDA также называют резервом по сомнительным долгам.

Бухгалтеры указывают AFDA в балансовом отчете как контрактив. Контраактив уменьшает долларовую стоимость актива, с которым он связан. В случае с AFDA она связана с дебиторской задолженностью и снижает ее стоимость в балансе.

В бухгалтерских книгах компании AFDA сочетается с расходами по безнадежным долгам. Когда получение счета кажется маловероятным, AFDA кредитуется, а расходы по безнадежным долгам дебетуются.

Почему учет сомнительных счетов важен для финансовых групп?

В ходе деятельности компании сталкиваются с многочисленными рисками. Клиенты могут не оплачивать свои счета, возбуждать споры, которые задерживают платежи, объявлять о банкротстве и т. д.

AFDA выступает в качестве запаса прочности для компаний. Это помогает им осознать риски, связанные со сбором на счет, и представить более реалистичные цифры AR. В свою очередь, эти цифры помогают финансовым директорам эффективно планировать бюджеты и потребности в оборотном капитале.

Моделирование сложных бизнес-сценариев становится сложной задачей, когда базовые данные неточны, что, в свою очередь, может препятствовать развитию бизнеса. Неправильные данные AR также нарушают процессы учета по методу начисления, что приводит к ложным показателям доходов и денежных потоков.

Каковы отраслевые ориентиры для резерва по сомнительным долгам?

Каждый бизнес уникален, и стандарты AFDA не являются общедоступными. Тем не менее, эталонные показатели Days Sales Outstanding (DSO) дают представление о стандартах AFDA. Как правило, чем длиннее ваш цикл инкассации, тем больше должен быть ваш резерв на сомнительные счета для учета повышенных рисков.

То, как вы определяете свой AFDA, также может зависеть от того, что считается типичным платежным поведением в вашей отрасли.

Исследование, проведенное Dun & Bradstreet в третьем квартале 2021 года, показывает, что, например, в секторе промышленного производства 70% или более счетов-фактур обычно выставляются вовремя. В секторе оптовой торговли также по большей части происходят своевременные платежи, за некоторыми исключениями, такими как распространение медицинских товаров. Строительство печально известно длительными кредитными циклами, и данные о циклах инкассации отражают эту реальность.

В секторе оптовой торговли также по большей части происходят своевременные платежи, за некоторыми исключениями, такими как распространение медицинских товаров. Строительство печально известно длительными кредитными циклами, и данные о циклах инкассации отражают эту реальность.

Вот контрольные показатели сбора дебиторской задолженности для выбранных секторов промышленности:

Как рассчитать резерв по сомнительным долгам

Вы можете использовать три метода для расчета соответствующего резерва по сомнительным долгам. Каждый из этих методов подходит для разных предприятий, и один не обязательно лучше другого.

Метод 1: Исторический процент продаж в кредит или общая сумма AR

Использование исторических данных о коллекциях для оценки AFDA имеет большой смысл. Некоторые компании предпочитают смотреть исключительно на продажи в кредит (поскольку продажи за наличные имеют 100%-ный уровень сбора), в то время как другие смотрят на процент от общего количества собранных AR.

Если ваша компания в основном полагается на продажи в кредит, подойдет любой из этих номеров. Если у вас есть значительный объем продаж за наличные, определение вашего резерва по сомнительным счетам на основе процента собранной дебиторской задолженности даст вам более высокий запас прочности. Однако это число может быть слишком консервативным и снизит ваш AR до нереального уровня.

Исторический процентный метод прост в реализации. Вот пример. Допустим, вы просматриваете исторические данные о сборах за последний год и обнаруживаете, что в среднем вы списываете 5% своих счетов.

Вот как можно определить AFDA текущего периода:

- Суммарный AR или продажи в кредит в этом сценарии: $15 000 000

- Исторический коэффициент дефолта: 5%

Исторический процентный метод лучше всего работает, если у вас относительно небольшая клиентская база и простые циклы выставления счетов. Например, если все ваши клиенты придерживаются одинаковых кредитных циклов, исторический процентный метод поможет вам рассчитать реалистичную резервную сумму для сомнительных счетов.

Метод 2: Сроки погашения дебиторской задолженности

Отчеты о сроках погашения дебиторской задолженности помогут вам обобщить состояние вашей дебиторской задолженности в зависимости от того, по каким счетам есть просроченные платежи и как долго они просрочены. Они также помогают вам определить клиентов, которым могут потребоваться другие условия оплаты, помогая вам увеличить сборы.

Вы можете использовать отчет о старении AR, чтобы рассчитать AFDA, применяя ожидаемую скорость по умолчанию к каждому сегменту старения, указанному в отчете.

Например:

Образец отчета о сроках погашения дебиторской задолженности, показывающий трех клиентов и их просроченные платежи по возрастному сегменту. Расчет резерва для сомнительных счетов на основе метода определения сроков погашения дебиторской задолженности. Итоговый доход после вычета резерва по сомнительным счетам, рассчитанного с помощью метода определения сроков погашения дебиторской задолженности Когда следует использовать этот метод? Метод старения AR работает лучше всего, если у вас есть большая клиентская база, которая следует нескольким кредитным циклам.

Метод 3: Классификация рисков клиента

В методе старения AR для расчета AFDA вы назначаете процент риска по умолчанию для каждой группы старения AR. Вместо этого в методе классификации риска клиента вы назначаете каждому клиенту процент риска по умолчанию. Вы можете просмотреть исторические данные о сборе платежей для клиента и рассчитать процент счетов, по которым они имеют тенденцию не выполнять свои обязательства.

Например, давайте рассмотрим следующие данные для двух клиентов, A и B:

Выборка двух клиентов, чтобы показать, как вы можете определить вероятность неплатежа счетов-фактур отдельными клиентами. вы бы суммировали значения для каждого клиента, который у вас есть) Когда следует использовать этот метод? Метод классификации клиентских рисков работает лучше всего, если у вас есть небольшая и стабильная клиентская база с одинаковыми кредитными циклами. Если ваша клиентская база растет, рассмотрите возможность использования одного из предыдущих методов, так как их будет проще реализовать.

Как зарегистрировать резерв по сомнительным счетам в журнальных записях

Учет резерва по сомнительным счетам в соответствии с правильными бухгалтерскими проводками так же важен, как и его правильный расчет. AFDA сочетается с расходами по безнадежным долгам в ваших бухгалтерских книгах. Это означает, что вы должны дебетовать последний при записи AFDA. Вы будете вычитать AFDA из общего баланса AR при расчете общей стоимости активов AR в своем балансе.

Например, предположим, что ваш бизнес за текущий отчетный период заработал 15 000 000 долларов США. Вы оцениваете, что 5% этих продаж будут безнадежными долгами, что дает вам расходы по безнадежным долгам в размере (15 000 000 * 0,05) 750 000 долларов.

Вы введете расходы по безнадежным долгам в размере 750 000 долларов США в качестве дебета и компенсируете их путем кредитования AFDA на ту же сумму.

Что такое расходы по безнадежным долгам?

Расходы по безнадежным долгам (BDE) — это учет неоплаченной дебиторской задолженности. BDE — это дебетовая запись в паре с кредитовой записью AR.

BDE — это дебетовая запись в паре с кредитовой записью AR.

Расходы по безнадежным долгам возникают, когда клиент не оплачивает свой счет по любой из упомянутых выше причин. Это позволяет компаниям точно сообщать о своих доходах. Этот показатель также помогает инвесторам оценить эффективность процессов работы с дебиторской задолженностью компании. BDE отражается в финансовой отчетности с использованием метода прямого списания или метода резерва.

В соответствии с методом прямого списания компания будет дебетовать расходы по безнадежным долгам и кредитовать дебиторскую задолженность сразу же после того, как определит счет как безнадежный. Напротив, при использовании метода резерва предприятие оценивает, какая дебиторская задолженность, по его мнению, будет безнадежной, обычно в конце года. Это делается для того, чтобы они могли обеспечить списание затрат в том же периоде, что и зарегистрированный доход.

Обычно бухгалтеры используют метод прямого списания только для отражения незначительной задолженности, так как это может привести к неточным данным о доходах. Например, если выручка регистрируется в одном периоде, а относится на расходы в другом, это приводит к искусственно завышенному показателю выручки за этот первый период.

Например, если выручка регистрируется в одном периоде, а относится на расходы в другом, это приводит к искусственно завышенному показателю выручки за этот первый период.

Если счет не выполняет платеж, вы дебетуете AFDA и кредитуете запись в журнале дебиторской задолженности.

В чем разница между расходами по безнадежным долгам и резервом на сомнительные долги?

Хотя и учет расходов по безнадежным долгам, и резерв на сомнительные долги означают одно и то же с точки зрения бизнеса, бухгалтерский мир относится к ним совершенно по-разному. Резерв по сомнительным долгам является балансовым счетом и учитывается как контрактив. Он имеет кредитовое сальдо в финансовой отчетности.

Расходы по безнадежным долгам являются счетом отчета о прибылях и убытках и имеют дебетовое сальдо. Он показывает, сколько безнадежных долгов фактически возникло у компании в течение текущего отчетного периода.

В то время как AFDA представляет собой оценку дебиторской задолженности, которая, вероятно, останется непогашенной, BDE представляет собой учет дебиторской задолженности, которая осталась непогашенной в течение финансового отчетного периода. Другими словами , AFDA является оценкой, в то время как BDE регистрирует фактическое влияние безнадежных предметов.

Другими словами , AFDA является оценкой, в то время как BDE регистрирует фактическое влияние безнадежных предметов.

Как рассчитать расходы по безнадежным долгам

Существует два способа расчета расходов по безнадежным долгам. Это метод старения дебиторской задолженности и методы процента от продаж.

Метод 1: Определение сроков погашения дебиторской задолженности

Используя таблицу старения AR, вы можете оценить процент счетов, которые могут быть дефолтными, на основе предыдущих безнадежных долгов и перечислить их по возрасту, как на изображении ниже:

Расходы по безнадежным долгам, рассчитанные путем сложения суммы непогашенной дебиторской задолженности. по корзине старенияМетод 2: Процент продаж

С помощью метода процента продаж вы оцените количество счетов, которые вряд ли соберете, используя исторические данные по умолчанию. Умножение ставки по умолчанию на общий AR даст вам оценку расходов по безнадежным долгам.

Вот пример:

- Общая сумма AR или продаж в кредит в этом сценарии: 10 000 000 долларов США

- Исторический коэффициент дефолта: 2% Создание этого в Excel — утомительное занятие. Программное обеспечение для автоматизации учета дебиторской задолженности упрощает эту задачу, автоматически извлекая данные о коллекциях и классифицируя дебиторскую задолженность по возрасту. Когда вы входите в Versapay, вы видите в режиме реального времени интерактивную панель управления всей вашей дебиторской задолженностью по периодам погашения, а также ваш DSO. Это эффективно автоматизирует создание отчетов о старении AR для вас

Предотвратите безнадежные долги, пока не стало слишком поздно

Резерв на сомнительные долги поможет вам предвидеть, какая часть вашей дебиторской задолженности будет безнадежной. В результате финансовые директора могут более точно прогнозировать денежные потоки и оборотный капитал.

Но вы должны сделать все, что в ваших силах, чтобы дебиторская задолженность не стала безнадежной до того, как дело дойдет до этого момента.

Об авторе