Сущность потребительского кредита: works.doklad.ru — Учебные материалы

Понятие и сущность потребительского кредита

Понятие и сущность потребительского кредита

На сегодняшний день понятие кредита трактуется научным сообществом и законодательством по-разному. Под кредитом в науке понимают сумму денег, передаваемую одним участником договора о такой передаче другому участнику на условиях платности, срочности и безусловной возвратности1. В законодательстве под кредитом понимаются «денежные средства, которые банк или иная кредитная организация, именуемая кредитором, обязуется предоставить заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее»2. На практике применяются различные формы кредита, одной из который является потребительская.

Потребительская форма кредита (потребительский кредит как форма кредита) связана с использованием средств, полученных на условиях возвратности, срочности и платности на цели потребления.

Рассмотрим определения, данные потребительскому кредиту в законодательстве и в научном сообществе.

В учебнике «Банковское дело» под редакцией профессора О. И. Лаврушина говорится, что «в России к потребительским ссудам относят любые виды ссуд, предоставляемых населению, в том числе ссуды на приобретение товаров длительного пользования, ипотечные ссуды, ссуды на неотложные нужды и прочее»4. Н. Н. Мартыненко и соавторы под потребительскими кредитами подразумеваются «ссуды, предоставленные банками населению и основанные на учете необходимых потребностей в средствах, наличии достаточных гарантий для их своевременного возврата» 5.

Существенной особенностью потребительского кредитования является то, что его объектом являются различные товары народного потребления, включая имущество длительного пользования, затраты по улучшению жилищных условий и затраты по обучению или лечению, т. е. затраты, связанные с удовлетворением личных потребностей населения. При этом если кредитором является коммерческий банк, то потребительский кредит имеет денежную форму. В случае если кредитором является розничная торговая организация или пункт проката, то потребительский кредит принимает форму товарного кредита. Когда кредитор представлен, например, фондом поддержки индивидуального жилищного строительства, имеет место товарно-денежная форма потребительского кредита.

е. затраты, связанные с удовлетворением личных потребностей населения. При этом если кредитором является коммерческий банк, то потребительский кредит имеет денежную форму. В случае если кредитором является розничная торговая организация или пункт проката, то потребительский кредит принимает форму товарного кредита. Когда кредитор представлен, например, фондом поддержки индивидуального жилищного строительства, имеет место товарно-денежная форма потребительского кредита.

Учитывая сказанное выше, при определении сущности потребительского кредита как формы кредита необходимо исходить из того, что потребительский кредит – это средство удовлетворения потребительских нужд заемщиков.

Следует отметить, что потребительский кредит выступает и как форма, и как вид кредита. При этом потребительский кредит как форма – это денежные, товарные или товарно-денежные отношения, складывающиеся между заемщиком – физическим или юридическим лицом и кредитором и направленные на удовлетворение потребительских нужд заемщика. Получателями по потребительскому кредиту могут быть не только физические, но и юридические лица.

Получателями по потребительскому кредиту могут быть не только физические, но и юридические лица.

Некоторые ученые выступают против включения в трактовку потребительского кредита возможности получения его юридическими лицами, считая такую трактовку слишком широкой. Они считают, что если заемщик получает ссуду на приобретение активов, которые будут использоваться в коммерческих целях, то данный кредит не может считаться потребительским, так как он несет в себе дополнительные риски, и не отвечает условиям потребительского кредитования. Под некоммерческими нуждами понимаются потребительские нужды населения.

Выяснение сути потребительских расходов как объекта кредита вообще является исходным моментом в исследовании экономической природы и роли потребительского кредита. В связи с этим следует отметить, что трактовка потребительского кредита в большинстве развитых стран мира не является одинаковой. Так, несмотря на некоторые различия, большинство российских авторов (О. И. Лаврушин6, В. М. Усоскин7) под потребительскими понимают расходы домашних хозяйств на приобретение потребительских товаров и услуг для удовлетворения личных потребностей (в том числе приобретение и ремонт жилья). Российскими авторами выделение в отдельный вид кредитов физическому лицу на приобретение и строительство жилья кажется важным и в теоретическом, и в практическом аспекте. Наряду с ними предлагается рассматривать как инвестиции в человеческий капитал кредиты на образование, повышение квалификации, и другие

М. Усоскин7) под потребительскими понимают расходы домашних хозяйств на приобретение потребительских товаров и услуг для удовлетворения личных потребностей (в том числе приобретение и ремонт жилья). Российскими авторами выделение в отдельный вид кредитов физическому лицу на приобретение и строительство жилья кажется важным и в теоретическом, и в практическом аспекте. Наряду с ними предлагается рассматривать как инвестиции в человеческий капитал кредиты на образование, повышение квалификации, и другие

В зарубежной литературе, как правило, к потребительским расходам не относятся расходы домашних хозяйств на покупку жилья, которые рассматриваются как инвестиции9. В то же время в России потребность в приобретении собственного жилья очень велика и является одной из самых острых потребительских нужд населения. Однако О. И. Охрименко справедливо отмечает, что жилищные нужды российского населения могут быть решены не только за счет ипотечных кредитов, но и за счет нецелевых потребительских кредитов10. А, следовательно, данный вид потребностей следует включать в потребительские нужды.

А, следовательно, данный вид потребностей следует включать в потребительские нужды.

Таким образом, под потребительским кредитом следует понимать ссуды, предоставленные банками и другими учреждениями, которые в соответствии с действующим российским законодательством имеют право на осуществление кредитования в потребительской сфере, на потребительские нужды населения, включая реализацию жилищных нужд за счет ипотечного кредитования. Вопрос о том, могут ли юридические лица являться субъектами потребительского кредитования, остается дискуссионным.

Следует отметить, что потребительское кредитование может осуществляться как в товарной, так и в денежной формах. Считается, что кредиторами могут выступать банки, небанковские кредитные учреждения, торговые организации, предприятия, физические лица и государство. В случае недостатка собственных сбережений, физические лица обращаются в банк или небанковское кредитное учреждение для получения кредита в денежной форме, а в торговую организацию – для покупки товара «в рассрочку». Специфика различных проявлений видов потребительского кредита и их взаимосвязь ведет к необходимости его упорядочения и классификации.

Специфика различных проявлений видов потребительского кредита и их взаимосвязь ведет к необходимости его упорядочения и классификации.

1 Ласкина Л. Ю., Погостинская Н. Н., Власова М. С. Сравнительная характеристика инновационных форм финансирования бизнеса // Научный журнал НИУ ИТМО. Серия: Экономика и экологический менеджмент. 2014. № 3. С. 267–278.

2 Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 29.12.2014). // Консультант Плюс. Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc; base=LAW;n=160127 (дата обращения: 03.12.2014).

3 Балакина Р. Т., Реутова И. М. Теоретические и методологические аспекты потребительского кредитования: монография. Омск: Издательство ОмГУ им. Ф. М. Достоевского, 2012. 118 с.

4 Лаврушин О. И. Деньги, кредит, банки. М: КноРус, 2015. 448 с.

5 Мартыненко Н.

6 Лаврушин О. И. Деньги, кредит, банки. М: КноРус, 2015. 448 с.

7 Усоскин В. М. Современный коммерческий банк. Управление и операции. М.: Ленанд, 2014. 328 с.

8 Охрименко И. Б. К вопросу о сущности и классификации потребительского кредита // Актуальные проблемы гуманитарных и естественных наук. 2014. № 2-1. С. 182–189.

9 Бланшар О., Фишер С. Лекции по макроэкономике. / пер. с англ. Е. Андреевой, Н. Ранневой. М.: Издательский дом «Дело» РАНХиГС, 2014. 680 с.

10 Охрименко И. Б. К вопросу о сущности и классификации потребительского кредита // Актуальные проблемы гуманитарных и естественных наук. 2014. № 2-1. С. 182–189.

Понятие, сущность и назначение потребительского кредита

Ключевые слова:

Инфраструктура кредитных отношений с населением призвана обеспечивать развитие процессов потребительского кредитования, то есть удовлетворения нужд населения в кредитных ресурсах.

Ряд западных исследователей используют наиболее лаконичное определение термина «потребительское кредитование». В частности, Э. Рид и Р. Коттер полагают, что «потребительский кредит предназначен для финансирования конечного потребителя».

Российские исследователи М.Л. Дьяконова, Т.М. Ковалева определяют потребительский кредит как «экономические отношения между кредитором и заемщиком по поводу кредитования конечного потребителя. В качестве заемщика выступают физические лица, кредитором являются банки».

Особенностью данного определения является то, что авторы значительно ограничили область потребительского кредитования, исключив из нее небанковские финансово-кредитные учреждения.

Кроме того, в представленном определении не уточняется назначение потребительского кредита и, следовательно, из него не понятно, можно ли относить к потребительским кредитам ссуды на покупку, ремонт и строительство жилья.

Другой российский исследователь О.И. Лаврушин отмечает, что «потребительские ссуды — это любые виды ссуд, предоставляемые населению, в том числе ссуды на приобретение товаров длительного пользования, ипотечные ссуды, ссуды на неотложные нужды и пр.». В данном определении, в отличие от предыдущего, к потребительскому кредиту относятся и ипотечные ссуды, что, как мы продемонстрируем далее, не совсем корректно.

Г.Н. Белоглазова определяет потребительский кредит

Необходимо отметить явно прогрессивный характер данного определения в той части, где упоминаются специализированные финансовые компании. Таким образом, раскрывая сущность потребительского кредита, автор не ограничивается одной лишь банковской формой его существования.

Помимо отмеченных выше, общим недостатком всех представленных определений является отождествление потребительского кредита и товарного кредита. Однако данная точка зрения не совсем корректна.

Мы полагаем, что потребительский кредит не может быть предоставлен в товарной форме, так как в соответствии со ст. 822 Гражданского кодекса РФ по договору товарного кредита одна сторона обязуется предоставить другой стороне вещи, определяемые родовыми признаками, а последняя обязуется возвратить аналогичное количество вещей того же рода и качества.

Таким образом, предметом товарного кредита являются вещи, но не денежные средства. В связи с этим мы разделяем точку зрения Е.А. Павлодского, утверждающего, что «товарный кредит может быть предоставлен любым лицом, за исключением кредитных организаций. Банки и иные кредитные организации, предоставляющие кредит исключительно денежными средствами, не могут быть кредиторами по данному договору».

Итак, потребительский кредит включает в себя отношения между физическим лицами и финансовыми организациями (как банковскими, так и небанковскими) и не может быть предоставлен в товарной форме.

Помимо разногласий в части определения сущности потребительского кредитования, современные исследователи до сих пор не пришли к компромиссу относительно назначения потребительского кредита. Так, ряд авторов полагает, что в группу потребительских кредитов входят как кредиты на строительство, ремонт и приобретение жилья, так и кредиты, призванные удовлетворить текущие потребительские расходы.

Г.С. Панова трактует потребительский кредит как кредиты населению в целом, без относительно конкретного назначения кредита.

Другие авторы, например З.Л. Гарипова и А.А. Белова, придерживаются иной точки зрения и трактуют потребительский кредит более узко — как кредит, который привлекается исключительно для приобретения потребительских товаров и бытовых услуг в целях их последующего непроизводственного потребления.

При этом в отдельную категорию авторы выделяют ссуды, выданные на строительство и приобретение жилищ. Очевидно, что данное различие следует из западного понимания сущности ипотечных кредитов, которые выдаются банками частным лицам на приобретение или строительство жилищ. Подобные ипотечные кредиты имеют иные факторы риска, а также отличные от потребительских условия предоставления и возврата ссуды.

На наш взгляд, трактовка сущности потребительского кредита, предложенная в работах З.Л. Гариповой и А.А. Беловой, является наиболее правильной.

Разграничение кредитов, предоставляемых на приобретение, ремонт или строительство жилищ, с одной стороны, и на приобретение потребительских товаров и бытовых услуг, с другой, позволяет осуществлять соответствующий риск-менеджмент в отношении указанных двух видов кредитов, диверсифицировать приобретения потребительских товаров и бытовых услуг, их наиболее существенные условия и, следовательно, более эффективно управлять основными параметрами данных видов кредитов.

В то же время мы предлагаем несколько расширить трактовку сущности потребительского кредита, предложенную в работах З.Л. Гариповой и А.А. Беловой.

Во-первых, потребительский кредит может быть предоставлен не только коммерческими банками, но и иными, небанковскими финансово-кредитными учреждениями, например торговыми предприятиями (если речь идет о кредите в товарной форме) или ломбардами.

Не вызывает сомнения тот факт, что в современной экономике ведущим учреждениями на рынке потребительского кредитования являются коммерческие банки, а наиболее распространенной формой кредитования населения является банковская.

Однако в определенные периоды времени (чаще всего — в кризисные периоды) на первый план выходят иные, небанковские формы кредитования, осуществляемые ломбардами, ростовщиками и пр.

Во-вторых, мы предлагаем не ограничивать назначение потребительского кредита исключительно как кредита, который привлекается для приобретения потребительских товаров и бытовых услуг в целях их последующего непроизводственного потребления.

В качестве назначения потребительского кредита может выступать и покрытие краткосрочного дефицита личного бюджета физических лиц, например — удовлетворение потребности в срочном возврате долга в денежной форме и пр.

Итак, под потребительскими кредитами понимают кредиты, предоставляемые банками и иными кредитными учреждениями населению в целях приобретения потребительских товаров и бытовых услуг, а также в целях покрытия краткосрочного дефицита личного бюджета.

Потребительские кредиты занимают важное место в системе национального кредитования. В связи с этим особую актуальность приобретает проблема определения места потребительского кредита в инфраструктуре кредитных отношений с населением.

| < Предыдущая | Следующая > |

|---|

Сущность и назначение кредита

Кредитные отношения – это важная составляющая общества. Суть данных операций заключается в том, что заемщик получает необходимую сумму и обязуется выплатить ее в указанный срок.

Суть данных операций заключается в том, что заемщик получает необходимую сумму и обязуется выплатить ее в указанный срок.

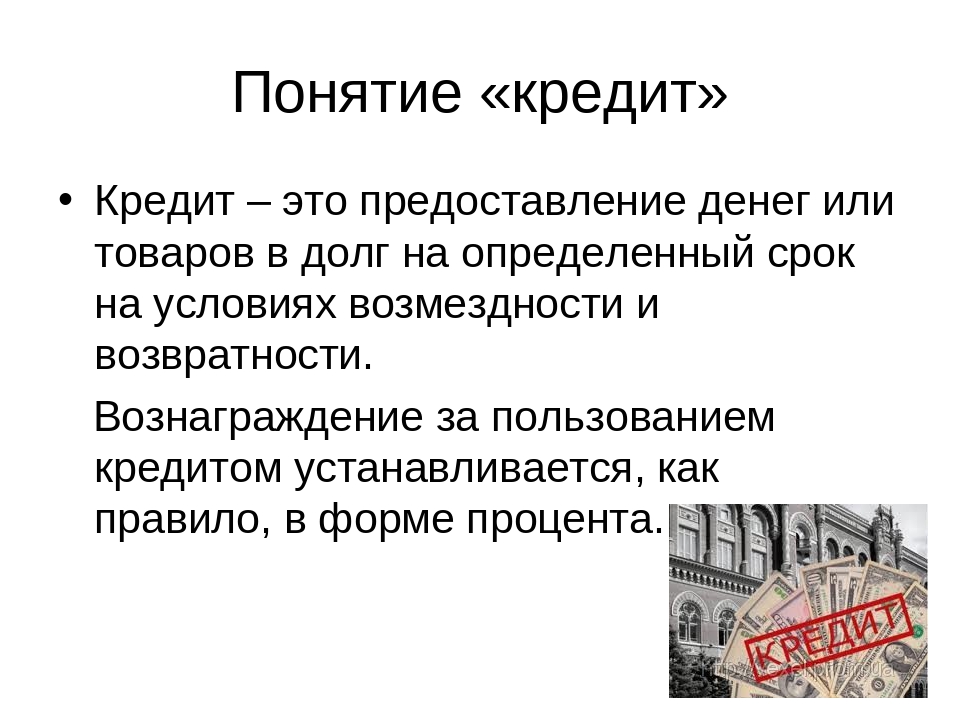

В экономике понятие сущность и назначение кредита имеет множество определений, которые можно подвести под общий знаменатель: кредит – это передача во временное пользование ценностей в товарной либо денежной форме. Следует сказать, что функции кредита, направленные на удовлетворение финансовых нужд, играют огромную роль в развитии бизнес-структур и даже государств. А уж о важности кредитования населения и говорить не приходится: благодаря такой услуге, многие могут приобрести в все необходимое: автомобиль, квартиру, бытовую технику.

Существуют такие виды кредитов: потребительский, автокредитирование, ипотека, лизинг и многие другие. Самым распространенным типом кредитования является потребительский займ: предполагается, что кредитное учреждение проводит финансирование потребностей заемщика, а тот обязуется возместить всю сумму плюс проценты. Потребительский кредит может предоставляться на образование, на покупки, на ремонт, на оплату разного рода услуг. Такой займ может осуществляться непосредственно денежными средствами либо будет открыта карта, которой может расплачиваться заемщик. Кредитная линия, к которой относится карточный счет, называется овердрафт, она ограничена расходным лимитом.

Такой займ может осуществляться непосредственно денежными средствами либо будет открыта карта, которой может расплачиваться заемщик. Кредитная линия, к которой относится карточный счет, называется овердрафт, она ограничена расходным лимитом.

Также классифицировать займы можно по способу взимания процентов, характеру и срокам погашения. Выделяют также формы кредита: денежную, товарную и смешанную. В современных экономических условиях преобладает в основном денежная форма (заемщик получает деньги и отдает долг тоже деньгами).

Сегодня широкого распространения в экономической системе координат приобрело понятие форфейтинг, которое является специфической формой кредитования. Суть операции заключается в том, что финансовый агент выкупает обязательства заемщика перед кредитором. Это явление, как и факторинг (отсрочка платежа), широко применяется в торговой деятельности.

Выбирая кредитора, следует внимательно отнестись к условиям, которые он предлагает. Например, стоит четко выяснить, когда должна быть погашена задолженность по кредиту, это поможет избежать проблем, связанных с невыплатой займа. Также важно определить, как ведется расчет кредита, ведь от этого зависит процентная ставка. Отдавая предпочтение надежному кредитору (например, ПромТрансБанку), можно не беспокоиться за будущее.

Также важно определить, как ведется расчет кредита, ведь от этого зависит процентная ставка. Отдавая предпочтение надежному кредитору (например, ПромТрансБанку), можно не беспокоиться за будущее.

Сущность и виды потребительского кредитования

Введение (выдержка)

Наличие товарного производства и денег обусловливает существование и функционирование кредита. С развитием товарного производства кредит становится обязательным атрибутом хозяйствования. Кредит содействует закреплению хозяйственно-финансовой деятельности предприятия, так как он является необходимым условием производственных фондов и фондов обращения в условиях расширенного воспроизводства, даёт возможность беспрерывно совершать процесс оборачивания и как следствие влияет производству и реализации продукции.

Таким образом, кредит является объективной категорией, составной частью товарно-денежных отношений, а его необходимость вызвана существованием именно товарно-денежных отношений.

Роль кредита в различных фазах экономического цикла не одинакова. В условиях экономического подъема, достаточной экономической стабильности кредит выступает фактором роста. Перераспределяя огромные денежные и товарные массы, кредит питает предприятия дополнительными ресурсами. Его негативное воздействие может, однако, проявиться в условиях перепроизводства товаров. Особенно заметно такое воздействие в условиях инфляции. Новые платежные средств, входящие посредством кредита в оборот, увеличивают и без того избыточную массу денег, необходимых для обращения.

У предприятий всех форм собственности все чаще возникает потребность привлечения финансовых ресурсов для осуществления своей деятельности и извлечения прибыли. Именно поэтому данная тема «Кредит как основной источник привлечения финансовых ресурсов» является актуальной в наше время.

Но сейчас участников рынков потребительского кредитования ожидают нелегкие времена. Потребительский кредит, который считался и пока еще считается самым высокодоходным банковским бизнесом в России, может утратить значительную долю своей привлекательности, как для действующих игроков, так и для иностранных инвесторов, которые сейчас прицениваются к национальным банкам.

Ужесточение правил игры повлечет за собой не только коррекцию ставок, но и изменение состава игроков на рынке экспресс-кредитования. Многим российским банкам, которые являются здесь лидерами, придется уступить свое место иностранным структурам. Причина проста: последние обладают более совершенной системой скорринга (оценка «качества» заемщика), у них — особенно в том случае, если речь о специализированных розничных банках — накоплен огромный опыт работы именно в сфере экспресс-кредитования. Это значит, что они, в отличие от многих российских банков, будут более эффективно управлять рисками, и не будут кровно нуждаться в том, чтобы «накручивать» ставки по кредитам. Ведь последние зачастую росли потому, что банк стремился с помощью высоких ставок покрыть убытки, причиняемые ему невозвратами и «плохими кредитами».

Основной целью данной работы является изучение влияния экономического кризиса на развитие российского рынка потребительского кредитования, а также выявление дальнейших перспектив развития данного вида кредитования в России.

В ходе выполнения работы будут решены следующие задачи:

• Определение понятия потребительский кредит;

• Рассмотрение основных форм потребительского кредитования;

• Изучение классификации потребительских кредитов;

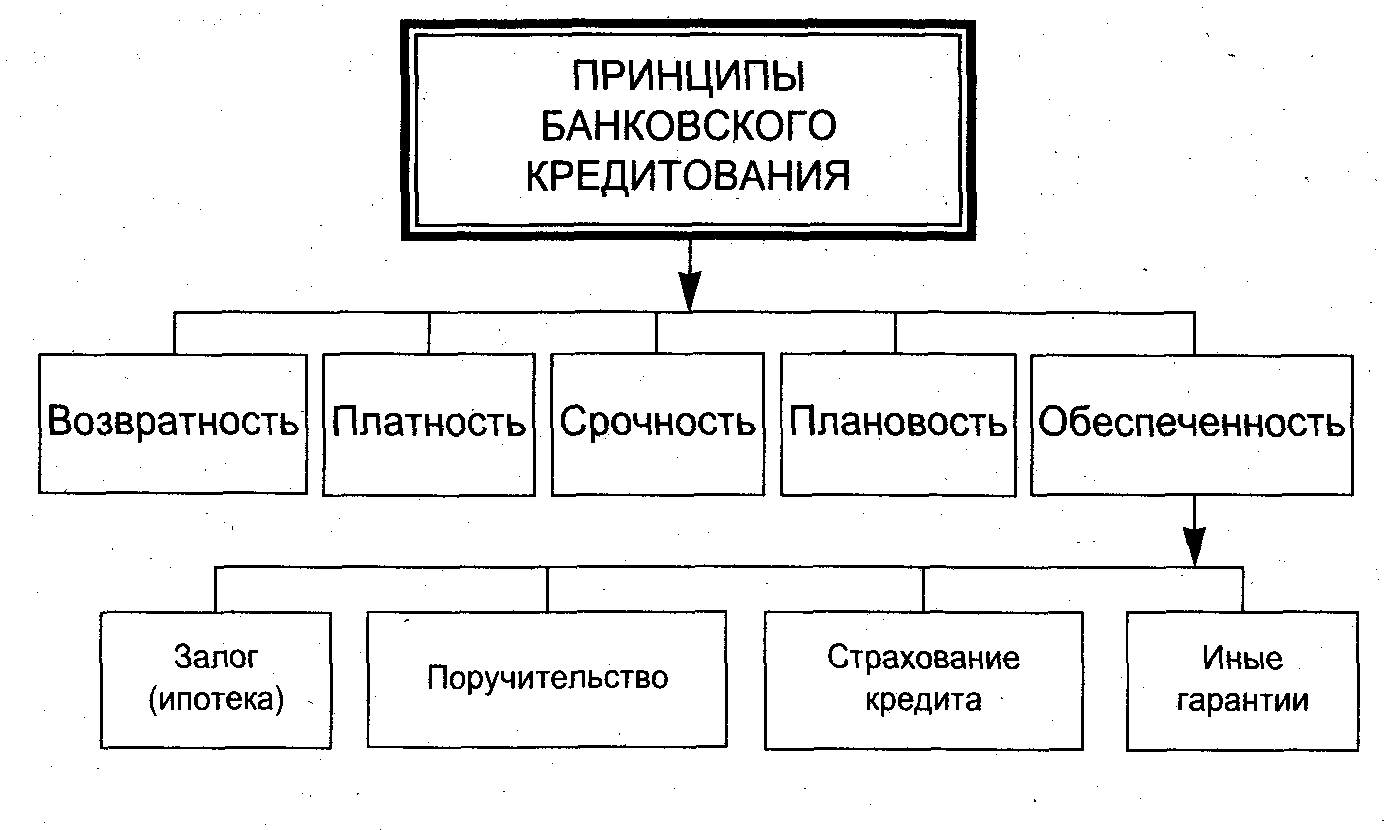

• Определение принципов потребительского кредитования;

• Изучение условий предоставления потребительского кредита;

• Рассмотрение процесса предоставления потребительского кредита;

• Определение функции потребительского кредита в экономике;

• Выявление основных проблем потребительского кредитования в России.

Объектом исследования является потребительское кредитование.

Предметом исследования российский рынок потребительского кредитования в условиях экономического кризиса.

Курсовая работа состоит из 2 глав, заключения, списка литературы, двух приложений в виде схем, являющихся иллюстративным материалом к тексту, а также таблицы, по данным которой будет проведена практическая часть курсового проекта.

Методологической и теоретической основой исследования явились труды отечественных и зарубежных специалистов в области финансов, банковского дела, экономики, а также данные, находящиеся на интернет-ресурсах свободного доступа.

Виды кредитования, основные виды долгосрочного государственного кредитования, жилищное и ипотечное, новые виды потребительского кредитования

Кредитные отношения – это неотъемлемая часть рыночной экономики, которую в упрощенном варианте можно представить как процесс купли-продажи денег. Сущность кредитования заключается в движении свободных денежных средств от кредитора к заемщику на условиях обязательного возврата, ограниченности периода пользования средствами во времени и платности, то есть начисления процентов в пользу кредитора. В рыночной экономике под определение кредитных отношений попадает множество видов финансовых услуг – лизинг, банковский кредит, факторинг, займ, микрокредитование и многое другое.

Содержание

Скрыть- Виды государственного кредитования

- Виды долгосрочного кредитования

- Виды жилищного кредитования

- Виды ипотечного кредитования

- Виды потребительского кредитования

- Новые виды кредитования

- Основные виды кредитования

Виды государственного кредитования

Государственным называют такой кредит, который предоставляется заемщику за счет бюджетных средств. Функцию кредитора при государственном кредитовании берут на себя местные органы власти различных уровней, либо государственные органы. Также к категории «государственный кредит» могут относить кредиты, выдаваемые коммерческим банком, но субсидируемые государством на льготных условиях – например, молодежные кредиты, ипотечные кредиты для семей с определенным количеством детей, льготные автокредиты. Займы, выдаваемые Центральным государственным банком, чаще всего используются для следующих целей:

Функцию кредитора при государственном кредитовании берут на себя местные органы власти различных уровней, либо государственные органы. Также к категории «государственный кредит» могут относить кредиты, выдаваемые коммерческим банком, но субсидируемые государством на льготных условиях – например, молодежные кредиты, ипотечные кредиты для семей с определенным количеством детей, льготные автокредиты. Займы, выдаваемые Центральным государственным банком, чаще всего используются для следующих целей:

- Кредитование коммерческих банков;

- Кредитование отдельных регионов или отраслей, для которых исчерпаны бюджетные средства и нет возможности получить кредит в коммерческом банке;

- Кредитование программ международных отношений.

Виды долгосрочного кредитования

Долгосрочными кредитами называются крупные займы, выдаваемые на срок более 5 лет. Такие кредиты могут иметь как фиксированную процентную ставку, так и ролловерную ставку, изменяющуюся в зависимости от рыночных колебаний. Различаются следующие целевые виды долгосрочных кредитов:

Различаются следующие целевые виды долгосрочных кредитов:

- Инвестиционные бизнес-кредиты коммерческим организациям для приобретения дорогостоящей техники и оборудования или пополнения активов;

- Коммунальные кредиты на строительство важных государственных объектов;

- Международные кредиты и межбанковские займы.

Физические лица также могут брать денежные средства в кредит на срок более 5 лет. К самым распространенным видам долгосрочного кредитования физических лиц можно отнести следующие долгосрочные кредиты:

- Автокредиты на покупку транспорта;

- Ипотечные и земельные кредиты на покупку жилья или земли под обработку;

- Потребительские нецелевые кредиты (например, на покупку оборудования).

Виды жилищного кредитования

Существует два способа привлечь посторонние денежные средства для приобретения недвижимости – это жилищный кредит и ипотека. Необходимо различать две этих формы кредитования между собой. Выбирая жилищное кредитование, покупатель становится непосредственным собственником приобретаемого им жилья, т. е. жилье выступает в качестве объекта собственности. В том случае, если покупатель выбирает ипотеку, то приобретаемое им жилье является залогом по кредиту, и права на него могут перейти к банку. В соответствии с текущим законодательством РФ, жилищное кредитование имеет следующие формы:

е. жилье выступает в качестве объекта собственности. В том случае, если покупатель выбирает ипотеку, то приобретаемое им жилье является залогом по кредиту, и права на него могут перейти к банку. В соответствии с текущим законодательством РФ, жилищное кредитование имеет следующие формы:

- Земельный кредит – долгосрочный или краткосрочный займ для приобретения земли под жилое строительство;

- Долгосрочный кредит на приобретение жилья;

- Краткосрочный займ для финансирования строительных работ по реконструкции либо возведению жилья.

Виды ипотечного кредитования

Сегодня практически каждый коммерческий банк может предложить несколько вариантов ипотечного кредитований под различными названиями. Все эти варианты можно структурировать в несколько общих категорий. Прежде всего, следует помнить, что ипотечный кредит – это кредит под залог какого-либо имущества. Выделяют следующие виды ипотеки в зависимости от залога:

- Ипотека под залог дома или коттеджа;

- Ипотека под залог имущества;

- Ипотека под залог квартиры;

- Ипотека под залог приобретаемого жилья.

Также ипотечные программы могут различаться в зависимости от вида недвижимости, на покупку которой они рассчитаны, как например:

- Ипотека на коттеджи, таунхусы и другое загородное жилье;

- Ипотека на строительство жилья для собственников земельного участка, которые хотят возвести на нем дом;

- Ипотека на вторичное жилье;

- Ипотека на строящееся жилье.

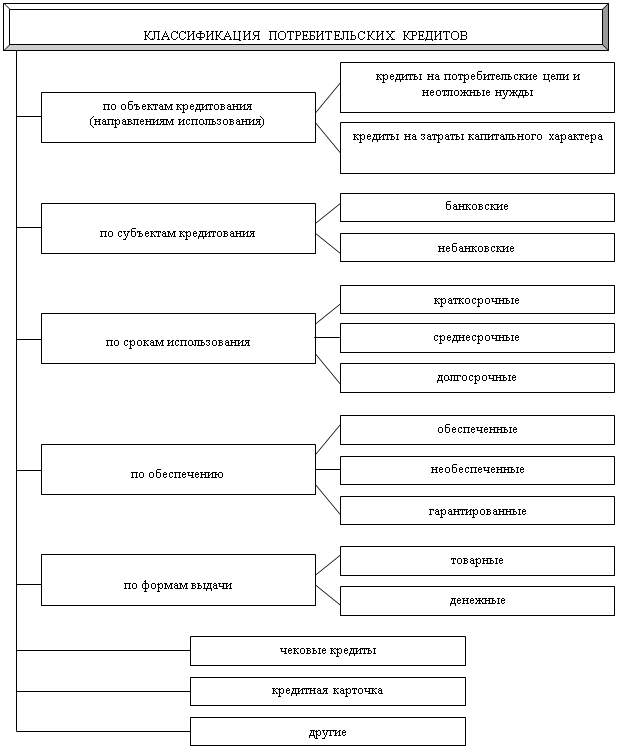

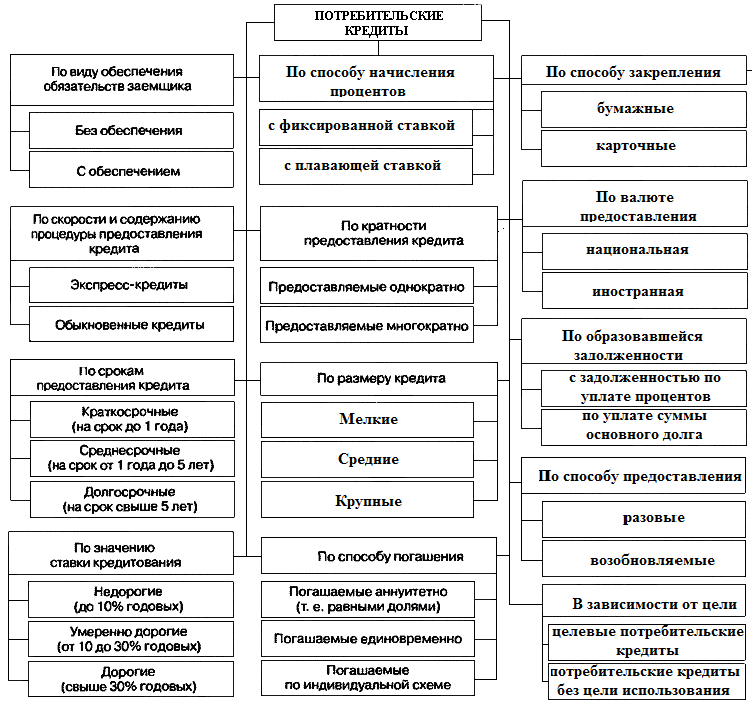

Виды потребительского кредитования

Потребительский кредит является одним из самых распространенных и часто используемых видов кредитных отношений. Такой кредит представляет собой ссуду для небольших юридических лиц или физических лиц, выдаваемую на покупку товаров народного потребления – мебели, бытовой техники, лекарств, коммунальных выплат. Потребительские кредиты бывают следующих видов:

- Целевые – могут тратиться только на товар, указанный в кредитном договоре;

- Нецелевые – могут тратиться на любые нужды;

- Без поручителя, с более высокой процентной ставкой и меньшим сроком;

- С поручителем, с выгодными условиями и на длительный срок;

- Экспресс-кредиты в супермаркетах и торговых точках;

- Банковские кредиты, выдаваемые в филиалах банков;

- Микрокредиты с коротким сроком;

- Долгосрочные кредиты.

Новые виды кредитования

Рыночная экономика предполагает активное развитие новых финансовых институтов, в том числе – новых видов кредитных отношений. Кредитование и его формы стремятся подстроиться под возросшие требования участников рынка и предлагают все новые и новые прогрессивные формы и виды займов. Одним из таких видов в России является лизинг, используемый предприятиями для покупки дорогостоящей техники. Лизинг позволяет пользоваться имуществом, платя за него арендную плату, а потом выкупить его по остаточной стоимости. Частные лица могут использовать лизинг для покупки автомобилей. Также одной из новых форм кредитования в России можно считать банковскую кредитную карту, по которой физическому лицу предоставляется право пользования определенной денежной суммой с последующей выплатой процентов.

Основные виды кредитования

Все кредитные отношения имеют ряд общий признаков, по которым можно выделить основные виды кредитования в современной экономической системе:

- Виды кредитов могут различаться в зависимости от сроков.

В международной классификации признают следующие три вида кредитов, сроки каждого из которых также могут различаться, в зависимости от страны: долгосрочный, среднесрочный и краткосрочный кредит.

В международной классификации признают следующие три вида кредитов, сроки каждого из которых также могут различаться, в зависимости от страны: долгосрочный, среднесрочный и краткосрочный кредит. - Количество кредиторов также может меняться. Существуют кредиты с одним кредитором, кредиты за счет банковских консорциумов (объединений) и кредиты синдицированные (за счет третьего лица).

Кредиты могут предоставляться в нескольких формах – моновалютной (рублевые, долларовые), бивалютные (в двух валютах) и мультивалютные (в нескольких валютах).

Сущность потребительского кредита

Потребительский кредит является самым распространенным видом займа на сегодняшний момент. Получить его может практически каждый, кто желает приобрести потребительский товар длительного пользования. Например, вы давно желали сделать ремонт и купить технику в дом, но все не хватало денег. Потребительский кредит предоставляет вам такую возможность и помогает воплотить желаемое в реальность.

Получить кредит в банке на потребительские нужды может каждый гражданин Российской Федерации в возрасте от 18 до 60 лет, при наличии регистрации, стабильной работы и «белой» зарплаты. Для этого вам необходимо иметь при себе следующие документы: справка о зарплате, трудовая книжка и, конечно же, паспорт. Потребительское кредитование имеет несколько различных программ, условия которых различны. Вы можете просмотреть каждую и выбрать для себя самую оптимальную. Кредит представляет собой банковскую ссуду с отсрочкой платежа. Потребительский займ удовлетворяет интересы всех сторон: банка, магазина и самого клиента. Банк имеет процент, магазин – спрос на продукцию, а клиент – желаемый товар.

Оформление кредита происходит специальным представителем от банка прямо в магазине. Получить кредит можно без обеспечения или с обеспечением посредством поручительства, а также залогом на имущество. Если банк выдает займ без учета справки о заработной плате, он повышает процентную ставку, мотивируя это определенным риском. При выборе программы кредитования ознакомьтесь с комиссией, штрафами, процентной ставкой и сроками. Обращайте внимание на возможность досрочного погашения кредита. Иногда, при досрочном погашении предусмотрена дополнительная комиссия, а иногда – понижение ежемесячного платежа. Специалисты банка всегда помогут сделать правильный выбор, который вам вполне подойдет. Конечно, вернуть банку данный вид займа намного проще, нежели ипотечный. Чаще всего встречается потребительское кредитование, так как это неотъемлемый элемент нашей жизни. Порою, мы не можем позволить купить телевизор, но он очень нужен. Поэтому берем кредит и выплачиваем ежемесячно, что намного проще, чем сразу насобирать всю сумму. Тем более, вы всегда можете погасить его досрочно.

При выборе программы кредитования ознакомьтесь с комиссией, штрафами, процентной ставкой и сроками. Обращайте внимание на возможность досрочного погашения кредита. Иногда, при досрочном погашении предусмотрена дополнительная комиссия, а иногда – понижение ежемесячного платежа. Специалисты банка всегда помогут сделать правильный выбор, который вам вполне подойдет. Конечно, вернуть банку данный вид займа намного проще, нежели ипотечный. Чаще всего встречается потребительское кредитование, так как это неотъемлемый элемент нашей жизни. Порою, мы не можем позволить купить телевизор, но он очень нужен. Поэтому берем кредит и выплачиваем ежемесячно, что намного проще, чем сразу насобирать всю сумму. Тем более, вы всегда можете погасить его досрочно.

Потребительский кредит (1) (Курсовая работа)

СОДЕРЖАНИЕ

Введение

1 Понятие, сущность и значение потребительского кредита

2 Современная ситуация на рынке потребительского кредитования в РФ и РТ

3 Совершенствование потребительского кредитования

Библиографический список

Введение

В последние 2-3 года в России

наблюдается настоящий бум потребительского

кредитования. Это свидетельство того,

что российская экономика становится

по-настоящему рыночной. В ней начинают

быть востребованы рыночные механизмы

кредитования, строятся взаимоотношения

населения (потребителей) с банковско-кредитными

организациями.

Это свидетельство того,

что российская экономика становится

по-настоящему рыночной. В ней начинают

быть востребованы рыночные механизмы

кредитования, строятся взаимоотношения

населения (потребителей) с банковско-кредитными

организациями.

Развитие потребительского кредитования отражает положительные сдвиги, имеющие место в национальной экономике России.

Однако макроэкономические условия в России пока что не дают полностью использовать потенциал потребительского кредитования. Далеко не все коммерческие банки активно действуют на рынке розничных услуг. В этой связи автор обращает внимание на ряд проблем и трудностей в деле дальнейшего развития системы кредитования физических лиц в нашей стране.

Во-первых, речь идет о качественном

улучшении макроэкономической ситуации,

которая пока характеризуется

неустойчивостью из-за сохраняющейся

высокой инфляции. Во-вторых, банковская

система России до конца не обрела

необходимого уровня ликвидности. Это

выражено в том, что далеко не все банки

реально способны работать со средствами

населения. В-третьих, до сих пор существует

недоверие населения к кредитным

организациям. Из-за этого потребители

не спешат размещать свои средства в

банках и полагаться на банки как на

надежных посредников.

Это

выражено в том, что далеко не все банки

реально способны работать со средствами

населения. В-третьих, до сих пор существует

недоверие населения к кредитным

организациям. Из-за этого потребители

не спешат размещать свои средства в

банках и полагаться на банки как на

надежных посредников.

Все это обусловливает необходимость серьезного научного исследования отмеченных проблем. Поиск оптимальных форм кредитования физических лиц, по нашему мнению, должен осуществляться как специалистами банков, так и учеными. Такие формы должны стимулировать вовлечение в процесс потребительского кредита все большее число потребителей, сделать кредит доступным средством благосостояния каждой российской семьи. Все это и определяет актуальность избранной темы исследования как с теоретической, так и с практической точки зрения.

В отечественной научной литературе

внимание к данной теме довольно большое,

особенно в последние 2-3 года. Однако

публикации, посвященные проблемам

развития потребительского кредитования

ограничиваются главным образом

журнальными статьями, имеющими, в

основном, не аналитический, а обзорно

— журнальный характер. В нашей литературе

практически отсутствует монографические

исследования, специально посвященные

потребительскому кредитованию. Отметим

ряд российских ученых, которые внесли

определенный вклад в научную разработку

данной проблемы: Ю. Головин, Ю. Зеленский,

А. Казимагомедов, Ю. Крупнов, А. Мурычев,

Г. Панова и др.

В нашей литературе

практически отсутствует монографические

исследования, специально посвященные

потребительскому кредитованию. Отметим

ряд российских ученых, которые внесли

определенный вклад в научную разработку

данной проблемы: Ю. Головин, Ю. Зеленский,

А. Казимагомедов, Ю. Крупнов, А. Мурычев,

Г. Панова и др.

Целью курсовой работы является анализ условий и практики кредитования физических лиц в России, разработка и обоснование основных направлений совершенствования потребительского кредитования.

Для достижения поставленной цели в работе осуществлялось решение следующих задач:

— раскрыть понятие, сущность и значение потребительского кредита;

— дать оценку современной ситуации на рынке потребительского кредитования в РФ и РТ;

— проанализировать пути совершенствования потребительского кредитования.

Объектом исследования является

деятельность коммерческих банков России

на рынке банковских услуг, связанная с

реализацией тех или иных видов

потребительского кредита. Предмет

исследования — потребительское

кредитование, реализуемое российскими

коммерческими банками в процессе

деятельности на рынке банковских услуг.

Предмет

исследования — потребительское

кредитование, реализуемое российскими

коммерческими банками в процессе

деятельности на рынке банковских услуг.

Курсовая работа состоит из введения, трех глав, заключения и библиографического списка.

1 Понятие, сущность и значение потребительского кредита

В рыночной экономике кредит рассматривается как всеобщая форма движения ссудного капитала. Он выражает экономические отношения между владельцами денежных средств (коммерческими банками) и субъектами рынка, то есть пользователями этих средств (юридическими и физическими лицами) по поводу использования денежных ресурсов на основе возвратности и платности. Главная задача кредита — ускорение оборота денежных ресурсов с целью обеспечения дохода и устойчивого экономического роста.

Материальной предпосылкой

развития кредита является кругооборот

капитала в процессе расширенного

воспроизводства. Временно свободные в

результате кругооборота финансовые

ресурсы могут быть на некоторое время

отданы в ссуду под определенный процент. С помощью кредита временно свободные

денежные ресурсы превращаются в ссудный

капитал и затем вновь вовлекаются в

процесс производительного использования.

Тем самым обеспечивается непрерывность

процесса расширенного воспроизводства.

Кредит как способ вовлечения в

хозяйственный оборот временно свободные

денежные средства является доминирующим

для условий рынка. В этом предназначении

он противостоит прямому финансированию

из госбюджета, которое широко практиковалось

в советской экономике. Кредит базируется

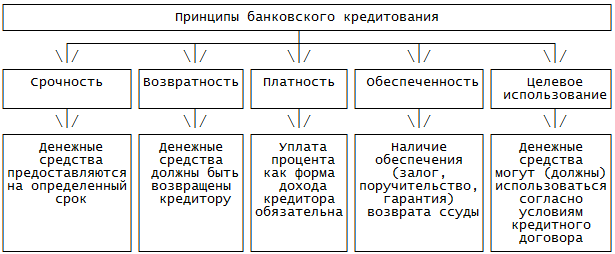

на фундаментальных принципах: возвратности,

срочности и платности. Они в полной мере

отвечают принципам рыночной экономики.

Вместе с тем отметим различные сферы

действия кредитных отношений в зависимости

от целей и субъектов этих отношений.

Это обусловливает наличие разных форм

кредита. Одной из важных и распространенных

форм является потребительский кредит.

С помощью кредита временно свободные

денежные ресурсы превращаются в ссудный

капитал и затем вновь вовлекаются в

процесс производительного использования.

Тем самым обеспечивается непрерывность

процесса расширенного воспроизводства.

Кредит как способ вовлечения в

хозяйственный оборот временно свободные

денежные средства является доминирующим

для условий рынка. В этом предназначении

он противостоит прямому финансированию

из госбюджета, которое широко практиковалось

в советской экономике. Кредит базируется

на фундаментальных принципах: возвратности,

срочности и платности. Они в полной мере

отвечают принципам рыночной экономики.

Вместе с тем отметим различные сферы

действия кредитных отношений в зависимости

от целей и субъектов этих отношений.

Это обусловливает наличие разных форм

кредита. Одной из важных и распространенных

форм является потребительский кредит.

Потребительский кредит можно

рассматривать как важную составную

часть целостной системы кредитных

отношений. Основная цель потребительского

кредита — способствовать более полному

удовлетворению потребительских нужд

населения посредством приобретения

товаров и услуг в рассрочку. При этом

следует подчеркнуть, что сущностной

чертой потребительского кредита

выступают отношения кредитора (банка)

и заемщика (физического лица). На это

положение, в частности, обращает внимание

проф. Жуков Е.Ф.: «Потребительский кредит

— кредит, предоставляемый банком населению

с целью приобретения дорогостоящих

предметов потребления, улучшения

жилищных условий и т.д.» [11, с.480].

Основная цель потребительского

кредита — способствовать более полному

удовлетворению потребительских нужд

населения посредством приобретения

товаров и услуг в рассрочку. При этом

следует подчеркнуть, что сущностной

чертой потребительского кредита

выступают отношения кредитора (банка)

и заемщика (физического лица). На это

положение, в частности, обращает внимание

проф. Жуков Е.Ф.: «Потребительский кредит

— кредит, предоставляемый банком населению

с целью приобретения дорогостоящих

предметов потребления, улучшения

жилищных условий и т.д.» [11, с.480].

Безусловно, высказанное положение

имеет ключевое значение для определения

сущности потребительского кредита.

Однако имеются несколько суженные

представления о потребительском кредите,

когда он представляется отсрочкой

платежа за купленные товары [4, с.189].

Характеризуя далее сущностные черты

потребительского кредита, обратим

внимание на его функциональную природу.

Она определяется тем, что полученные

заемщиком денежные ресурсы используются

лишь в качестве средства платежа. Это

напрямую корреспондируется с главной

целью кредита — непосредственное

финансирование конечного потребления

домашних хозяйств. Указанные положения

необходимо соотнести с направлениями

кредитования представленными формой

ссуды капитала и ссуды денег. Ссуда

капитала обслуживает расширенное

воспроизводство, обеспечивая прирост

стоимости вложенных средств. Это касается

форм кредитования юридических лиц,

которое направлено на увеличение

стоимости основного и оборотного

капитала в сфере производства. Кредит

может быть выдан как ссуда денег, в

результате чего не происходит возрастания

стоимости. К этому определению подходит

и потребительский кредит, обусловливающий

движение денег как платежного средства.

В специальной литературе имеются

исследования, обосновывающие роль и

место потребительского кредита в

контексте соотношения его двух

функциональных форм.

Это

напрямую корреспондируется с главной

целью кредита — непосредственное

финансирование конечного потребления

домашних хозяйств. Указанные положения

необходимо соотнести с направлениями

кредитования представленными формой

ссуды капитала и ссуды денег. Ссуда

капитала обслуживает расширенное

воспроизводство, обеспечивая прирост

стоимости вложенных средств. Это касается

форм кредитования юридических лиц,

которое направлено на увеличение

стоимости основного и оборотного

капитала в сфере производства. Кредит

может быть выдан как ссуда денег, в

результате чего не происходит возрастания

стоимости. К этому определению подходит

и потребительский кредит, обусловливающий

движение денег как платежного средства.

В специальной литературе имеются

исследования, обосновывающие роль и

место потребительского кредита в

контексте соотношения его двух

функциональных форм.

Мы считаем, что потребительский кредит следует рассматривать как отдельную, самостоятельную форму банковского кредита, имеющую черты как ссуды денег, так и ссуды капитала.

Имеет место определенная схожесть банковской ссуды денег, капитала и банковского потребительского кредита. Все эти формы кредита так или иначе используются для финансирования текущих затрат или же для реализации инвестиционных проектов. Все они могут предоставляться на определенный временной период. Банковскому потребительскому кредиту в определенной мере, также как и ссуде капитала и ссуде денег, свойственно увеличение денежных доходов и накоплений. Но в отличие от кредитования предприятий и фирм, где прирост стоимости действующего капитала — главная цель получения кредита, здесь мы говорим о возможности прироста накопления отдельных потребителей.

Схожесть потребительского

кредита с банковской ссудой денег и

банковской ссудой капитала также и в

том, что банк предоставляя ссуду

потребителю требует определенное

обеспечение. Необходимость обеспечения

при получении потребительского кредита

в банке диктуется

высоким уровнем

кредитного риска. Такая практика

характерна для зарубежных стран, а также

и для условий России. Как правило, банки

предоставляют кредиты индивидуальным

заемщикам под залог движимого или

недвижимого имущества, например, квартир,

жилых домов, антиквариата и ювелирных

изделий, ценных бумаг, денежных средств,

хранящихся на депозитных счетах в

банках.

Потребительский кредит | финансы | Britannica

Потребительский кредит , краткосрочные и среднесрочные кредиты, используемые для финансирования покупки товаров или услуг для личного потребления или для рефинансирования долгов, возникших в этих целях. Ссуды могут быть предоставлены кредиторами в форме ссуд наличными или продавцами в форме продажных кредитов.

Потребительское кредитование в промышленно развитых странах быстро растет по мере того, как все больше и больше людей получают регулярный доход в виде фиксированной заработной платы и окладов, а также по мере создания массовых рынков потребительских товаров длительного пользования.

Потребительские ссуды делятся на две большие категории: ссуды в рассрочку, погашаемые двумя или более платежами; и ссуды без рассрочки погашения, выплачиваемые единовременно. Ссуды в рассрочку включают (1) ссуды на покупку автомобилей, (2) ссуды на другие потребительские товары, (3) ссуды на ремонт и модернизацию жилья, (4) ссуды для физических лиц и (5) ссуды для покупок по кредитной карте. Наиболее распространенные ссуды без рассрочки — это ссуды с разовым платежом, предоставляемые финансовыми учреждениями, ссуды розничных магазинов и кредиты на обслуживание, предоставляемые врачами, больницами и коммунальными предприятиями.

Финансовые сборы по потребительским ссудам обычно превышают процентные расходы по бизнес-ссудам, хотя указание затрат может скрыть фактические расходы. В Соединенных Штатах Закон о правде в кредитовании (часть Закона о защите потребительских кредитов 1968 года) требует от кредиторов определять расходы на финансирование таким образом, чтобы заемщики могли сравнивать условия, предлагаемые кредитными компаниями.

Получите подписку Britannica Premium и получите доступ к эксклюзивному контенту. Подпишитесь сейчасЗакон о защите потребительских кредитов в США, Закон о потребительских кредитах (1974 г.) и Закон о защите прав потребителей (1987 г.) в Великобритании являются примерами законодательства, принятого для защиты заемщиков.Кредитные бюро, такие как Equifax, Experian и TransUnion, предоставляют информацию о кредитоспособности лица потенциальным кредиторам. (Потребители могут запросить копию своего кредитного отчета.) Многие организации помогают потребителям управлять своим кредитом.

Расширенный поиск: CQR

Чтобы найти полную фразу, заключите ее в кавычки. Используйте операторы поиска, чтобы сузить поиск: and, or, not, *, w / #.

Советы по поиску

Поиск: Ключевое слово / весь текст Только заголовки отчетов Только темы

Диапазон дат:

AnytimeOnSinceBeforeBetween MonthMonth

Январь

Февраль

Март

апрель

Может

июнь

июль

август

сентябрь

Октябрь

Ноябрь

Декабрь

DayDay

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21 год

22

23

24

25

26 год

27

28 год

29

30

31 год

Год Год

2021 г.

2020 г.

2019 г.

2018 г.

2017 г.

2016 г.

2015 г.

2014 г.

2013

2012 г.

2011 г.

2010 г.

2009 г.

2008 г.

2007 г.

2006 г.

2005 г.

2004 г.

2003 г.

2002 г.

2001 г.

2000 г.

1999 г.

1998 г.

1997 г.

1996 г.

1995 г.

1994 г.

1993 г.

1992 г.

1991 г.

1990 г.

1989 г.

1988 г.

1987 г.

1986 г.

1985 г.

1984 г.

1983 г.

1982 г.

1981 г.

1980 г.

1979 г.

1978 г.

1977 г.

1976 г.

1975 г.

1974 г.

1973

1972 г.

1971 г.

1970 г.

1969 г.

1968 г.

1967

1966 г.

1965 г.

1964 г.

1963 г.

1962 г.

1961 г.

1960 г.

1959 г.

1958 г.

1957 г.

1956 г.

1955 г.

1954 г.

1953 г.

1952 г.

1951 г.

1950

1949 г.

1948 г.

1947 г.

1946 г.

1945 г.

1944 г.

1943 г.

1942 г.

1941 г.

1940 г.

1939 г.

1938 г.

1937 г.

1936 г.

1935 г.

1934 г.

1933 г.

1932 г.

1931 г.

1930 г.

1929 г.

1928 г.

1927 г.

1926 г.

1925 г.

1924 г.

1923 г. и МесяцМесяц

Январь

Февраль

Март

апрель

Может

июнь

июль

август

сентябрь

Октябрь

Ноябрь

Декабрь

DayDay

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21 год

22

23

24

25

26 год

27

28 год

29

30

31 год

Год Год

2021 г.

2020 г.

2019 г.

2018 г.

2017 г.

2016 г.

2015 г.

2014 г.

2013

2012 г.

2011 г.

2010 г.

2009 г.

2008 г.

2007 г.

2006 г.

2005 г.

2004 г.

2003 г.

2002 г.

2001 г.

2000 г.

1999 г.

1998 г.

1997 г.

1996 г.

1995 г.

1994 г.

1993 г.

1992 г.

1991 г.

1990 г.

1989 г.

1988 г.

1987 г.

1986 г.

1985 г.

1984 г.

1983 г.

1982 г.

1981 г.

1980 г.

1979 г.

1978 г.

1977 г.

1976 г.

1975 г.

1974 г.

1973

1972 г.

1971 г.

1970 г.

1969 г.

1968 г.

1967

1966 г.

1965 г.

1964 г.

1963 г.

1962 г.

1961 г.

1960 г.

1959 г.

1958 г.

1957 г.

1956 г.

1955 г.

1954 г.

1953 г.

1952 г.

1951 г.

1950

1949 г.

1948 г.

1947 г.

1946 г.

1945 г.

1944 г.

1943 г.

1942 г.

1941 г.

1940 г.

1939 г.

1938 г.

1937 г.

1936 г.

1935 г.

1934 г.

1933 г.

1932 г.

1931 г.

1930 г.

1929 г.

1928 г.

1927 г.

1926 г.

1925 г.

1924 г.

1923 г.

Тема:

AnyAgricultureArts, Culture and SportsBusiness and EconomicsDecoration and National SecurityEducationEmploy and LaborEnergyEnvironment, Climate and Natural ResourcesGo Government Budget and Taxes Government FunctionsHealthHousing and DevelopmentHuman RightsM Международные отношенияМеждународная торговля и развитиеТрансферыКонгресс США Президентство США Верховный суд и судебная система Война и конфликт

Выполните поиск по всем разделам отчета.

Искать только в определенных разделах отчета:

(Обратите внимание, что отчеты до 1991 года могут не содержать этих разделов.)

- Введение

- Обзор

- Предпосылки

- Текущая ситуация

- Перспективы

- Pro / Con

- Вопросы для обсуждения

- Хронология

- Краткие характеристики

- Библиография

- Следующий шаг

- Контакты

- Сноски

- Обновление

Сортировать результаты по: актуальность Дата в алфавитном порядке по названию

Результатов на странице: 102550

% PDF-1.3 % 49 0 объект > эндобдж xref 49 87 0000000016 00000 н. 0000002673 00000 н. 0000002841 00000 н. 0000002875 00000 н. 0000003372 00000 н. 0000003639 00000 н. 0000004068 00000 н. 0000004884 00000 н. 0000005330 00000 н. 0000005553 00000 н. 0000006259 00000 н. 0000006519 00000 н. 0000006827 00000 н. 0000006862 00000 н. 0000006973 00000 п. 0000007246 00000 н. 0000008250 00000 н. 0000009199 00000 н. 0000009338 00000 п. 0000009363 00000 п. 0000009995 00000 н. 0000010927 00000 п. 0000012046 00000 п. 0000013068 00000 п. 0000013803 00000 п. 0000014079 00000 п. 0000014651 00000 п. 0000015641 00000 п. 0000015837 00000 п. 0000015978 00000 п. 0000016003 00000 п. 0000016307 00000 п. 0000016435 00000 п. 0000017405 00000 п. 0000018651 00000 п. 0000410065 00000 н. 0000410475 00000 п. 0000410721 00000 н. 0000410790 00000 н. 0000410934 00000 п. 0000467014 00000 н. 0000501523 00000 н. 0000553540 00000 н. 0000553806 00000 п. 0000553875 00000 п. 0000554356 00000 п. 0000587721 00000 н. 0000589043 00000 н. 0000589524 00000 н. 0000589773 00000 н. 00005 00000 н. 0000597725 00000 н. 0000597982 00000 п. 0000598052 00000 н. 0000598204 00000 н. 0000598231 00000 п. 0000598528 00000 п. 0000598642 00000 п. 0000598714 00000 н. 0000598918 00000 н. 0000599008 00000 н. 0000599078 00000 н. 0000599283 00000 н. 0000599353 00000 н. 0000599611 00000 н. 0000599892 00000 н. 0000599962 00000 н. 0000600200 00000 н. 0000600378 00000 п. 0000600447 00000 н. 0000600669 00000 п. 0000600776 00000 п. 0000600845 00000 н. 0000600960 00000 п. 0000601029 00000 н. 0000601099 00000 н. 0000601260 00000 н. 0000601329 00000 н. 0000601516 00000 н. 0000601585 00000 н. 0000601760 00000 н. 0000601829 00000 н. 0000601978 00000 н. 0000602047 00000 н. 0000602116 00000 н. 0000602186 00000 н. 0000002036 00000 н. трейлер ] >> startxref 0 %% EOF 135 0 объект > поток xb«b ».€

Важность потребительского кредита — сложный пробег

Недавно я перечитал статью Forbes 2014 года профессора права GMU Тодда Зивицки и бывшего экономиста ФРС Томаса Дуркина, основанную на их опубликованном в Оксфорде Consumer Credit and the American Economy , и подумал, что ею стоит поделиться. Авторы объясняют, что, несмотря на утверждения таких людей, как Элизабет Уоррен,

Экономисты давно поняли, почему потребители занимают деньги. Хотя из любого правила есть исключения, для большинства оно мало похоже на картину сенатора Уоррена о несчастных жертвах, вынужденных влезть в долги хищными эмитентами кредитных карт.Вместо этого потребители берут взаймы по существу по тем же причинам, что и предприятия: для капитальных вложений и для сглаживания перебоев в доходах и расходах. А патерналистские правила, которые делают кредиты более дорогими и менее доступными, обычно делают людей беднее.

Живицки и Дуркин используют пример стиральной машины:

Стиральная машина — не пустяк; его ценность в том, что не нужно каждую субботу ходить в прачечную с полным карманом четверти.Хотя приобретение стиральной машины на начальном этапе обходится гораздо дороже, с годами она приносит ряд преимуществ. В этом смысле она ничем не отличается от строительной компании, которая берет взаймы деньги на покупку экскаватора для рытья канавы вместо того, чтобы нанять десять человек с лопатой.

«Ломать руки о том, как другие люди используют потребительский долг», стара как сам долг. Например, New York Times предупреждала в 70-х годах, что американские потребители «занимают проблемы», то есть в 1870-х годах.Они указывают, что

40 лет назад, если вам требовалось 400 долларов на ремонт автомобиля, вы должны были посетить свой банк, кредитный союз или местную финансовую компанию для получения ссуды, которая должна быть погашена в течение 12–24 месяцев. Если вы купили холодильник или новый спальный гарнитур, вы оплатите его через магазин бытовой техники или универмаг и вернете его «вовремя». Сегодня вы, скорее всего, просто положите его на свою кредитную карту. Фактически, даже несмотря на поразительный рост задолженности по студенческим ссудам за последние два десятилетия (сейчас она превышает задолженность по кредитной карте), доля не-ипотечных долговых обязательств по выплате долга в доходе сегодня фактически ниже для типичного домохозяйства, в том числе для типичного домохозяйства. домохозяйства с низкими доходами, чем в 1980 году (см. диаграмму ниже).

Наконец,

Хотя хорошо продуманное регулирование может улучшить конкуренцию и выбор потребителей, экономическая история показывает, что жесткие правила, ограничивающие предложение продуктов, часто наносят вред предполагаемым бенефициарам. Например, кто пользуется кредитованием до зарплаты? Те, у кого нет доступа к кредитным картам, или те, у кого они исчерпали бы свои карты, если бы использовали их. Так что же происходит, когда регулирующие органы из лучших побуждений отказываются от кредитования до зарплаты? Многие клиенты, предоставляющие ссуды до зарплаты, переходят к другим альтернативам, таким как защита от банковского овердрафта или ломбарды, которые часто даже дороже.Исключение возможностей для потребителей с низкими доходами (особенно тех, которые они фактически используют) не устраняет их потребности в кредите.

Стоит прочитать всю статью. Проверить это.

Связанные(PDF) Потребительский кредит в сравнительной перспективе

Потребительский кредит в сравнительной перспективе ARS

24

Ducourant, H., 2014. Почему бедные платят больше по кредитам? Пример из Франции.С. 86-102 в Герен, И.,

Морван-Ру, С. и Вильярреал, М., ред., Микрофинансирование, долг и чрезмерная задолженность: жонглирование деньгами.

Рутледж.

Данн, Л.Ф. и Мирзай, И.А., 2016. Стресс потребительского долга, изменения в семейном долге и великая рецессия

. Economic Inquiry, 54 (1), pp.201-214.

Дуркин, Т.А., Эллихаузен, Г., Статен, М.Э. и Зивицки, Т.Дж., 2014. Потребительский кредит и американская экономика.

Oxford University Press.

Дерст, Дж., 2015. Различные виды неформального кредитования в Венгрии. Стр. 49-67 в Brazzabeni, M., Cunha, M.I.

и Фотта, М., ред., Цыганская экономика: средства к существованию цыган и ценности в 21 веке. Berghahn

Книги.

Дуайер, Р.Э., МакКлауд, Л. и Ходсон, Р., 2011. Молодежный долг, мастерство и самооценка: стратифицированные по классам

эффекты задолженности на самооценку. Исследования в области социальных наук, 40 (3), стр. 727-741.

Dwyer, R.E., Нейлсон, Л.А., Нау, М. и Ходсон, Р., 2016. Беспокойство по ипотеке: молодежь и жилищный кризис

в США. Социально-экономический обзор, 14 (3), стр. 483-505.

Эллисон, А., Дигнан, Т., Форстер, Р., Уайли, К. 2010. Промежуточная оценка национального незаконного кредитования денег

проектов. Заключительный отчет — доказательная база. Policis.

http://www.policis.com/pdf/Illegal_Lending/BIS%20IML%20Evaluation%20Evidence%20Repor

t% 20final% 2008102010.pdf

Engelen, E., Эртурк, И., Фрауд, Дж., Ливер, А. и Уильямс, К., 2010. Переосмысление финансовых инноваций:

, конъюнктура и бриколаж. Экономика и общество, 39 (1), стр. 33-63.

Эртурк, И. и Солари, С., 2007. Банки как непрерывное обновление. Новая политическая экономия, 12 (3), стр. 369-388.

Эванс, Д.С. и Шмалензее, Р., 2005. Платежи с помощью пластика: цифровая революция в покупках и заимствованиях. 2-е издание.

MIT Press.

Флигштейн, Н., Гольдштейн, А., 2015. Возникновение финансовой культуры в американских домохозяйствах, 1989–

2007. Social-Economic Review, 13 (3), pp.575-601.

Фуркад М. и Хили К., 2013. Классификация ситуаций: жизненные шансы в неолиберальную эпоху. Бухгалтерский учет,

Организации и общество, 38 (8), стр. 559-572.

Фуркад М. и Хили К., 2017. Видеть как рынок. Социально-экономический обзор, 15 (1), стр.9-29.

Франк, Р., 2013. Отставание: как растущее неравенство вредит среднему классу.Univ. Калифорнийской прессы.

Френч, С., Лейшон, А. и Трифт, Н., 2009. Очень географический кризис: начало и преодоление финансового кризиса

2007–2008 годов. Кембриджский журнал регионов, экономики и общества, 2 (2), стр.287-302.

Фуллер Д. и Меллор М., 2008. Банковское дело для бедных: удовлетворение потребностей малоимущих

общин в Ньюкасл-апон-Тайн. Городские исследования, 45 (7), стр.1505-1524.

Фуллер, Г.В., 2015. Кто берет в долг? Кредитное поощрение vs.снижение кредитного риска в национальных финансовых системах

. Политика и общество, 43 (2), стр. 241-268.

Галлмейер, А. и Робертс, В.Т., 2009. Кредиторы до зарплаты и экономически неблагополучные сообщества: пространственный анализ финансового хищничества

. Журнал социальных наук, 46 (3), стр. 521-538.

Gathergood, J., 2012. Долг и депрессия: причинные связи и эффекты социальных норм. Экономический журнал,

122 (563), стр 1094-1114.

Опрос потребительских платежей | Deloitte Insights

Рынок кредитных карт, хотя и остается прибыльным, сталкивается с серьезными проблемами.Узнайте, как эмитенты могут пересмотреть свои ценностные предложения и пересмотреть свои подходы, чтобы соответствовать меняющимся потребностям и ожиданиям клиентов.

Ключевые сообщения

- Кредитные карты по-прежнему являются высокодоходным бизнесом, хотя многие эмитенты слишком полагались на вознаграждения для привлечения и удержания клиентов. Однако будущее выглядит менее радужным: большее количество вариантов оплаты наряду с изменением предпочтений потребителей ставят под угрозу долгосрочную жизнеспособность бизнес-модели кредитных карт.

- Потребители миллениалов и поколения Z могут представлять самые большие проблемы для рынка кредитных карт. Молодые потребители обычно предпочитают использовать дебетовые карты вместо кредитных, особенно при выборе способа оплаты по умолчанию для цифровых платежей.

- Чтобы восстановить свою актуальность, эмитенты кредитных карт должны пересмотреть свое ценностное предложение и найти способы предложить больше персонализации и удобство оплаты. Они также могли бы изучить способы создания ценности помимо кредитных карт и глубоко интегрироваться в повседневную жизнь потребителей.

- Пересмотр ценностного предложения и разработка интегрированного опыта, вероятно, потребует от эмитентов карт реорганизации в отношении поведения клиентов, а не продуктов.

Экономика кредитной карты: время для перезагрузки?

На первый взгляд рынок кредитных карт выглядит здоровым. В 2018 году средняя рентабельность активов (ROA) для эмитентов кредитных карт составила 3,8 процента, что более чем вдвое превышает средний показатель ROA американских банков (рисунок 1). 1

Кредитные карты составляют значительную часть объемов платежей — почти 4 триллиона долларов США в 2018 году только в Соединенных Штатах. 2 Они также широко используются для различных цифровых платежей — самой быстрорастущей области платежей. Этот рост кредитных карт произошел за счет операций с наличными деньгами. Например, доля операций с наличными снизилась с 31 процента в 2016 году до 26 процентов в 2018 году, в то время как на кредитные карты приходилось 23 процента в 2018 году, по сравнению с 18 процентами в 2016 году. 3

Но впереди могут быть проблемы. В то время как ценностное предложение для клиентов — удобство, возможность покупать дорогостоящие товары и получать щедрые вознаграждения — в основном не изменилось за последнее десятилетие, прибыльность отрасли снижается.Средняя рентабельность инвестиций снизилась с 5,4 процента в 2011 году до 3,8 процента в 2018 году (диаграмма 1).

Что еще более тревожно, это снижение произошло, несмотря на благоприятные процентные ставки по продуктам кредитных карт и хорошее кредитное качество в последние годы. Средние процентные ставки по планам кредитных карт выросли с 12,8 процента в 2011 году до 16,8 процента (начисленные проценты по счетам) к концу 2018 года, в то время как ставки списания (с учетом сезонных колебаний) снизились до 3,6 процента в 2018 году (по сравнению с 4,6 процента в конец 2011 г.). 5

Хотя нормативные акты, такие как Закон о картах от 2009 года, могли сыграть роль в снижении прибыльности, основным фактором, способствующим этому, является чрезмерная зависимость от вознаграждений для привлечения и удержания клиентов. В 2018 году потребители совершили не менее половины покупок по кредитным картам с помощью бонусных карт, 6 , поэтому расходы, связанные с вознаграждением, значительно выросли. По данным Бюро финансовой защиты потребителей (CFPB), средние расходы эмитента на вознаграждение по каждой бонусной карте увеличились со 139 долларов США в 2015 году до 167 долларов США в 2018 году (рисунок 2).Это имеет место даже в случае увеличения вознаграждения, финансируемого непосредственно продавцом. По данным CFPB, увеличение расходов на вознаграждения отчасти было вызвано возросшей популярностью дорогостоящих бонусных карт и значительных бонусов за вход среди состоятельных держателей карт. В результате эмитенты сократили количество выпускаемых ими бонусных карт, и теперь доля бонусных карт снизилась до 60 процентов от всех выпущенных новых карт. 7

Но реальность такова, что потребители уже привыкли к щедрым вознаграждениям.Согласно недавнему исследованию Центра финансовых услуг компании «Делойт» (см. Врезку «Об исследовании и методологии»), почти три четверти опрошенных потребителей (которые предпочитают кредитные карты другим инструментам) говорят, что вознаграждения, скидки и другие предложения являются наиболее выгодными. самая важная причина использования кредитных карт. Этот вывод также согласуется с другими исследованиями. 8

Кроме того, четверть опрошенных потребителей готовы сменить поставщика кредитной карты в течение следующих двух лет, чтобы получить лучшее вознаграждение в другом месте. 10 В частности, молодые потребители — 34 процента представителей поколения Z и миллениалов — с большей вероятностью перейдут на другую платформу. Это подчеркивает, насколько сильно вознаграждение влияет на выбор потребителями и использование кредитных карт. Очевидно, что эмитенты кредитных карт не могут полностью отказаться от вознаграждений, но они должны стать более умными в отношении них или найти другие предложения с добавленной стоимостью для повышения лояльности.

Поведение потребителей в отношении кредита также изменилось. Согласно отчету The Nilson Report, доля непогашенных кредитов в общих расходах по кредитным картам неуклонно снижалась на протяжении последних 15 лет (диаграмма 3). 11 Очевидно, что если потребители будут все реже и реже пользоваться кредитами, это отрицательно повлияет на компонент процентного дохода в доходах по кредитным картам.

В совокупности эти факторы ясно показывают, что перед бизнесом кредитных карт стоит множество проблем: рост цифровых платежей, изменение поведения потребителей, угроза со стороны крупных технологий и нетрадиционных игроков, а также рост более быстрых платежей. В этом отчете мы анализируем результаты нашего опроса потребителей, чтобы пролить свет на масштабы этих проблем и предложить рекомендации о том, как эмитенты кредитных карт могут восстановить свою актуальность и прибыльность в будущем.

Об исследовании и методологии

В августе 2019 года был проведен опрос потребителей по кредитным картам в США, проведенный компанией Deloitte в отношении 2520 респондентов в США, у которых есть хотя бы одна кредитная карта и одна дебетовая карта. Мы устанавливаем минимальные возрастные квоты и нацелены на равное гендерное представительство и распределение доходов в районе среднего годового дохода в 75 000 долларов США.

В исследовании изучались платежные потребности и платежное поведение потребителей в целом, особенно в отношении их основной кредитной карты.Мы также поинтересовались их интересом к новым услугам и опыту.

Представленные данные опроса не взвешены. Обратите внимание, что интерпретации могут быть ограничены выборкой держателей кредитных и дебетовых карт, которые мы включили в исследование.

Платежный ландшафт: понимание проблем

Цифровые платежи и медленная смерть пластика

Цифровые платежи — для транзакций в Интернете или через мобильные приложения — растут впечатляющими темпами.Фактически, в 2019 году стоимость цифровых транзакций во всем мире достигла 4,1 триллиона долларов США; ожидается, что до 2023 года совокупный годовой прирост составит около 13 процентов. 12

Мы обнаружили, что почти четыре из пяти опрошенных респондентов хотя бы раз в прошлом году использовали приложение для цифровых платежей, такое как решение для мобильных платежей Apple Pay, 13 PayPal или Venmo. Это неудивительно, учитывая, что 78 процентов потребителей во всем мире делали покупки со своих мобильных телефонов за последние шесть месяцев, согласно недавнему исследованию PayPal. 14

Эти цифровые решения отодвигают эмитентов карт на второй план, где они рискуют потерять интерфейс с клиентами. Поскольку качество обслуживания клиентов по-прежнему важно в цифровом контексте, эмитенты не только теряют возможность брендинга, но и сталкиваются с растущими препятствиями в формировании поведения клиентов. Эта проблема усугубляется, когда поставщики приложений используют одноранговые (P2P) каналы, такие как Venmo, для запуска своих собственных брендированных карточных продуктов и, соответственно, стимулирования пользователей к смене платежных инструментов.

Чтобы сохранить свои позиции, эмитенты карт должны работать над тем, чтобы стать и оставаться методом оплаты по умолчанию — основным платежным инструментом, который потребители чаще всего используют в своих приложениях. После сохранения в платежном приложении потребители вряд ли обновят его. 15 Использование потребителями платежей по умолчанию должно возрасти по мере того, как все больше подключенных устройств, таких как цифровые голосовые помощники и умные холодильники, станут обычным явлением. Дополнительные сведения о платежах по умолчанию и их важности см. В нашем отчете «Способы оплаты по умолчанию: сброс настроек цифровой торговой площадки, о которых вы не ожидали!»

Интересно, что способ оплаты по умолчанию сильно различается в разных решениях для цифровых платежей.Например, 41 процент пользователей Apple Pay, участвовавших в нашем опросе, чаще всего использовали кредитные карты по сравнению с 28 процентами пользователей PayPal (рисунок 4).

С другой стороны, платежные приложения P2P в основном связаны с банковскими счетами. Что это может означать для эмитентов кредитных карт? Поскольку приложения P2P расширяются в другие типы транзакций, потребители могут перенести свой выбор по умолчанию в платежах P2P на другие типы транзакций. В этом сценарии конкуренция со стороны дебетовых карт и банковских переводов за эмитентов кредитных карт, скорее всего, усилится.

Растущее предпочтение потребителей дебетовых карт

Еще одна тенденция, которая может помешать дальнейшим перспективам кредитных карт, — это растущее использование дебетовых карт, особенно среди молодых потребителей. Подтверждая результаты других исследований, 16 мы обнаружили, что 52 процента представителей поколения Z и 41 процент представителей поколения миллениума, участвовавших в нашем опросе, предпочли бы чаще всего использовать дебетовые карты. Конечно, тот факт, что лица в возрасте до 21 года сталкиваются с ограничениями при получении кредитной карты в соответствии с требованиями права на участие в CARD Act, является существенным фактором в использовании дебетовых карт поколения Z. 17 Однако по мере того, как поколение Z проходит разные жизненные этапы и меняются их финансовые потребности, их платежные предпочтения также могут меняться.

Более того, молодые потребители также берут на себя меньшую задолженность по кредитным картам по сравнению с их предшественниками. Согласно исследованию Федеральной резервной системы, самое молодое поколение потребителей в 2016 году (миллениалы) имело в среднем 1800 долларов США по кредитным картам по сравнению с 2500 долларов США в долге у самого молодого поколения (Поколение X) в 2004 году (или 3400 долларов США с поправкой на инфляция). 18

Представляется, что молодые потребители более склонны предпочитать дебетовые карты для цифровых платежей, чем пожилые потребители. Например, 42 процента миллениалов, которые используют Apple Pay в нашем опросе, используют дебетовые карты, по сравнению с только 23 процентами респондентов из поколения X (диаграмма 5). Аналогичная картина наблюдается и с Google Pay: 41 процент пользователей Google Pay из поколения миллениума в нашем опросе предпочитают дебетовые карты по сравнению с 29 процентами бэби-бумеров (в возрасте 55 лет и старше). Поскольку ожидается, что использование цифровых платежей молодыми потребителями будет только расти — 44 процента потребителей поколения Z и поколения миллениалов ожидают, что в будущем будут использовать свой телефон для большинства платежей, — возможно, возникла необходимость пересмотреть ценностное предложение кредитной карты для более молодых сегментов. никогда не было лучше.

Что касается предложения, рынок дебетовых карт растет и расширяется. Чтобы привлечь клиентов кредитных карт, финтех-компании, такие как Zero, Venmo и N26, сотрудничают с небольшими банками 19 , предлагая дебетовые карты с привлекательными вознаграждениями, аналогичными кредитным картам. 20 В нашем опросе почти две трети потребителей заявили, что они, вероятно, перейдут на дебетовые карты, если они предложат те виды вознаграждений, которые предлагают кредитные карты.

Конкуренция со стороны альтернативного кредитного финансирования

На протяжении многих лет эмитенты постоянно обновляли кредитную составляющую продукта кредитной карты.Эти нововведения включают в себя мгновенное андеррайтинг, использование передовых количественных моделей для установления кредитных лимитов и процентных ставок, а также возможность простого перевода баланса.

Эти нововведения, несомненно, имеют добавленную стоимость для потребителей. Но в последнее время эта ценность подвергалась нападкам со стороны онлайн-кредиторов и поставщиков кредитных решений для точек продаж (PoS). Эти конкуренты используют одни и те же инструменты (данные, аналитику и моделирование, а также сложную микросегментацию) для привлечения пользователей кредитных карт.Они также предлагают сравнительно более простые стандарты андеррайтинга и более легкие условия кредитования по сравнению с традиционными кредитными картами.

Онлайн-кредиторы, такие как SoFi и Prosper, например, изменили бизнес по необеспеченному кредитованию физических лиц. Теперь они являются основным конкурентом бизнеса кредитных карт и представляют прямую угрозу процентным доходам эмитентов. По состоянию на второй квартал 2019 года личные ссуды в США составили 148,4 миллиарда долларов США, 21 — ошеломляющий совокупный рост, превышающий 130 процентов с 2014 года.А доля финтех-кредиторов в общем объеме предоставленных кредитов физическим лицам выросла до более чем 39 процентов к 2018 году по сравнению с менее чем 1 процентом в 2010 году. 22

Хотя трудно сказать, в какой степени рост активов онлайн-кредиторов связан с консолидацией кредитных карт — получением кредитов по более привлекательной цене для погашения долга по кредитным картам — это вторая по популярности причина, по которой потребители обращаются за индивидуальным кредитом. 23 А онлайн-кредиторы уделяют особое внимание консолидации в своих рекламных сообщениях, чтобы привлечь новых заемщиков.

Кроме того, появляются новые альтернативы финансированию с помощью кредитной карты. Решения для финансирования PoS, например, предлагаемые Affirm клиентам Walmart, 24 , позволяют розничным торговцам предлагать клиентам ссуды с фиксированной рассрочкой платежа для финансирования их покупок в физических точках продаж или в электронных кассах. Кроме того, варианты «купи сейчас — заплати позже» (BNPL), которые часто включают беспроцентные периоды, 25 нацелены на клиентов, которые выбирают займы PoS вместо кредитных карт.

Нельзя недооценивать рост этих товаров, как показывают последние тенденции в других странах. В Австралии, например, эти продукты считаются одними из основных факторов общего снижения задолженности по кредитным картам. 26 Фактически, 30 процентов австралийских потребителей имеют счета BNPL, 27 и почти половина пользователей BNPL вообще перестали использовать кредитные карты для своих транзакций. 28

Более быстрые выплаты