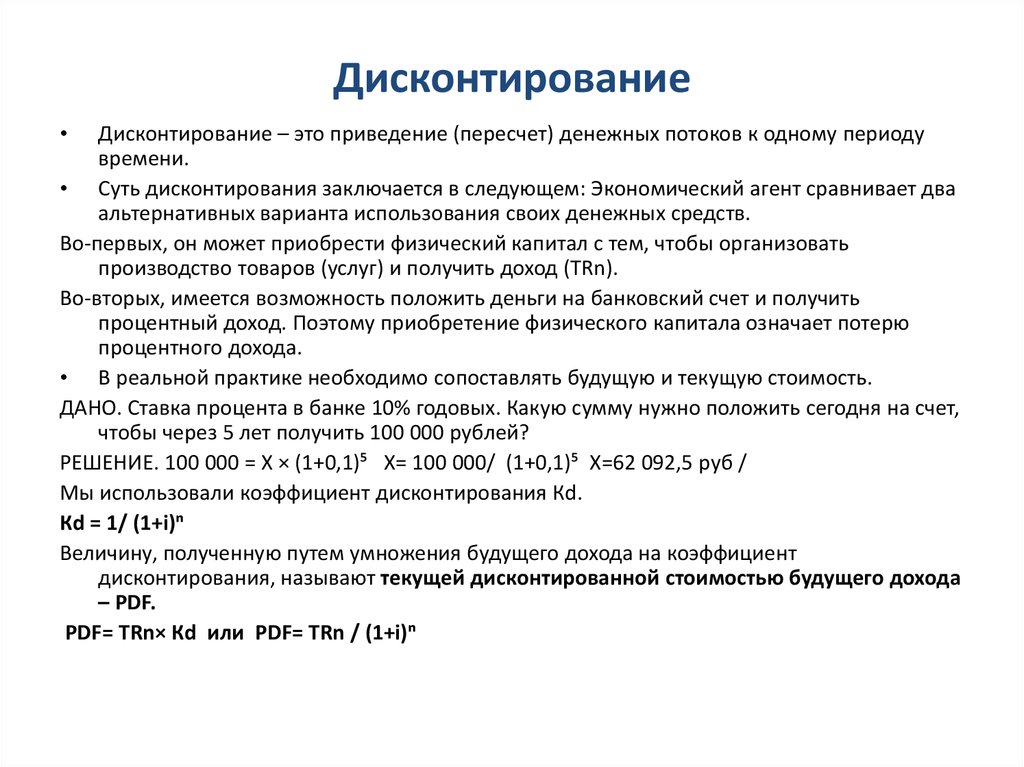

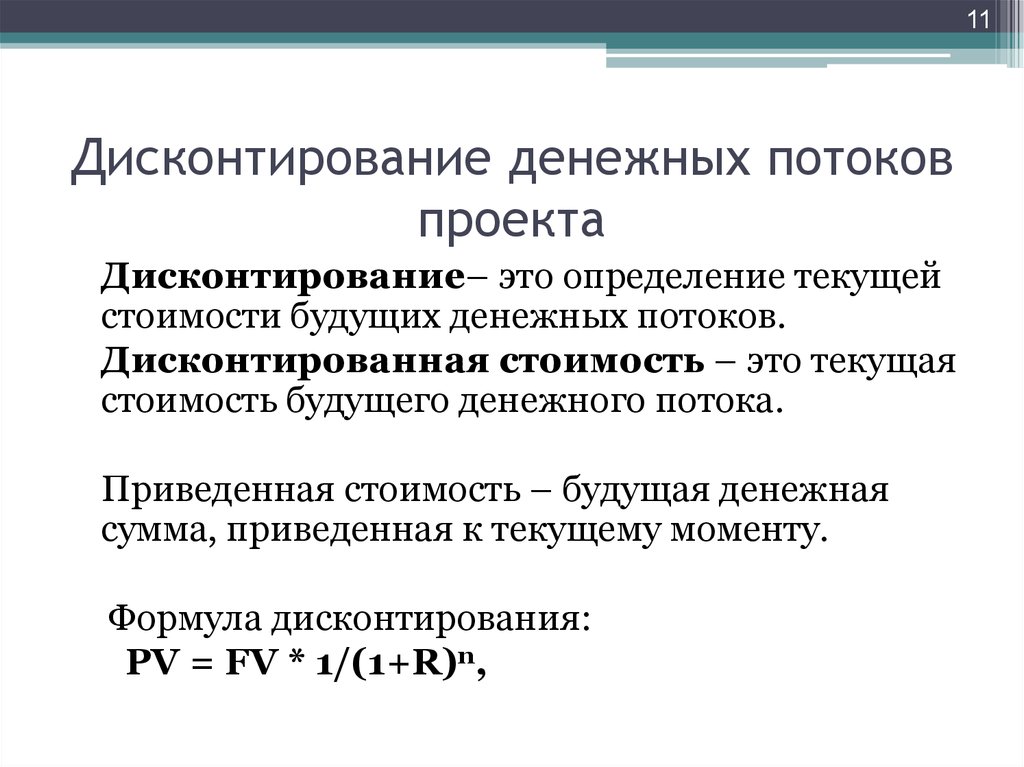

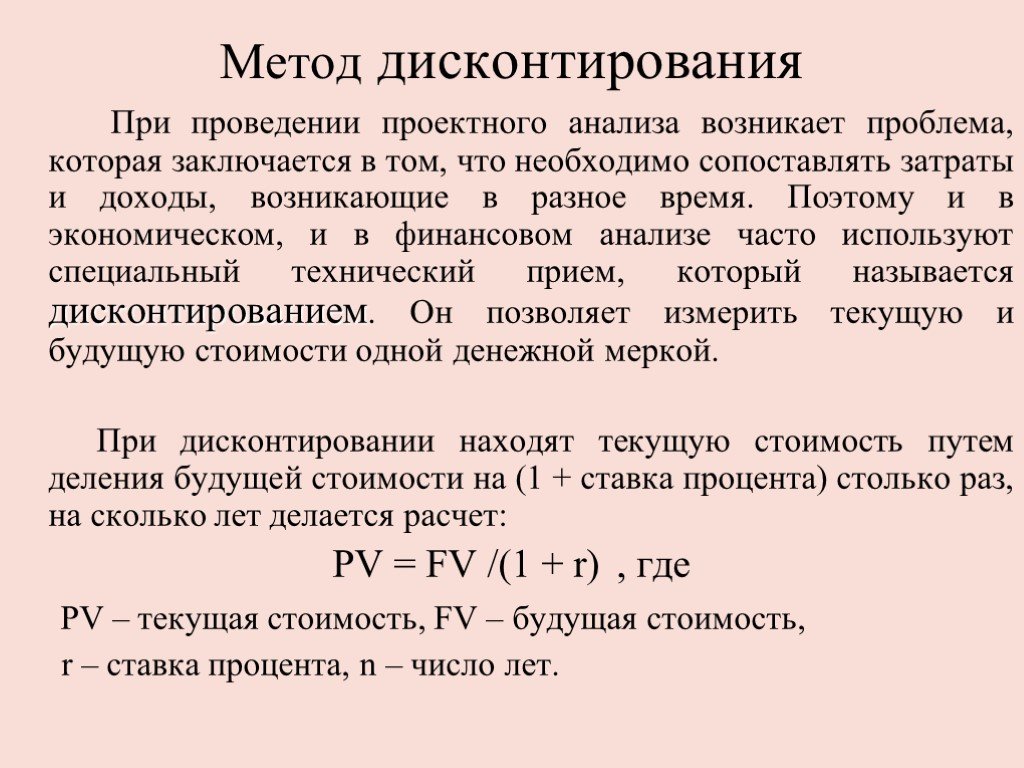

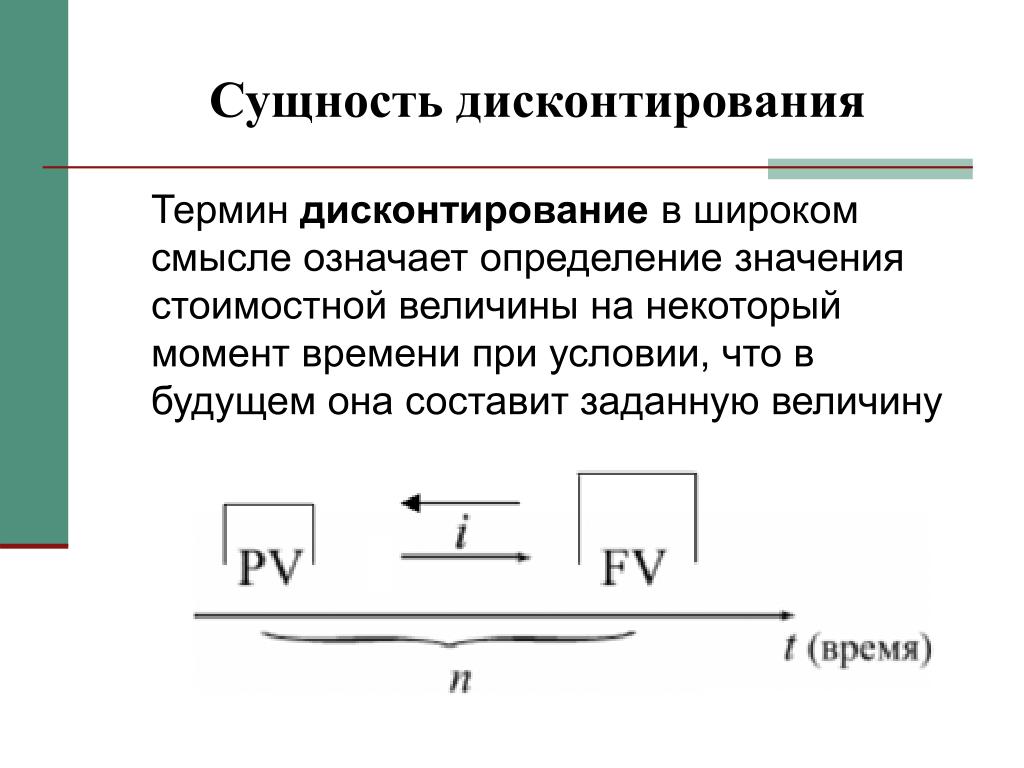

Суть метода дисконтирования заключается в: Вопрос: В чем суть метода дисконтирования? : Смотреть ответ

Ставка дисконтирования что это простыми словами

Главная

Блог

Вопрос-ответ

Ставка дисконтирования: суть и методы расчета

01 декабря 2022 12 минут

Оценка инвестиционных проектов производится с помощью дисконтирования. О том, что это такое и каким образом рассчитывается эта ставка, — в статье.

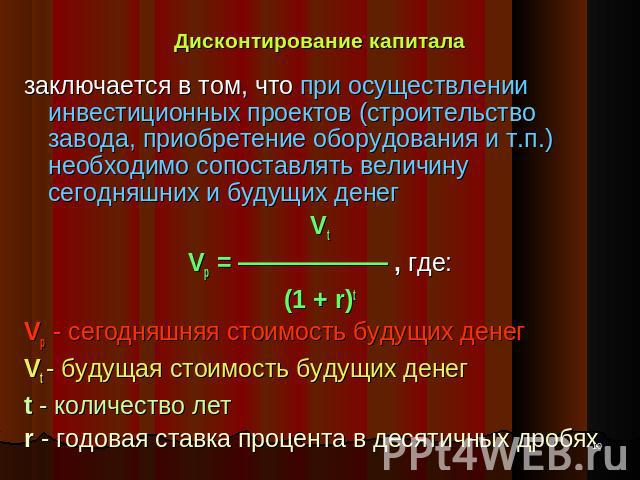

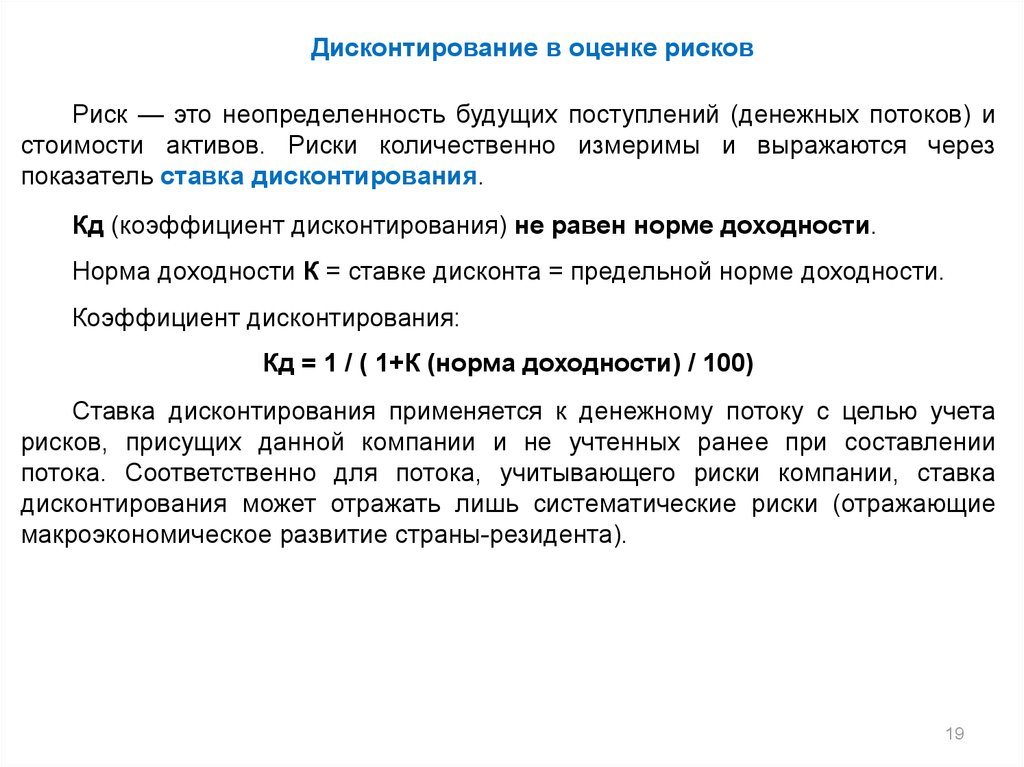

В основе дисконтирования лежит фундаментальный экономический закон. Он заключается в постоянном снижении покупательной способности денег с течением времени. Скорость падения стоимости денег зависит от ставки дисконтирования, которая для каждого конкретного проекта индивидуальна.

- Как выглядит формула дисконтирования

- В поиске консенсуса

- Метод расчета WACC

- Модель оценки капитальных активов CAPM

- Метод кумулятивного построения рисков

- Другие модели расчета

- Кратко

Как выглядит формула дисконтирования

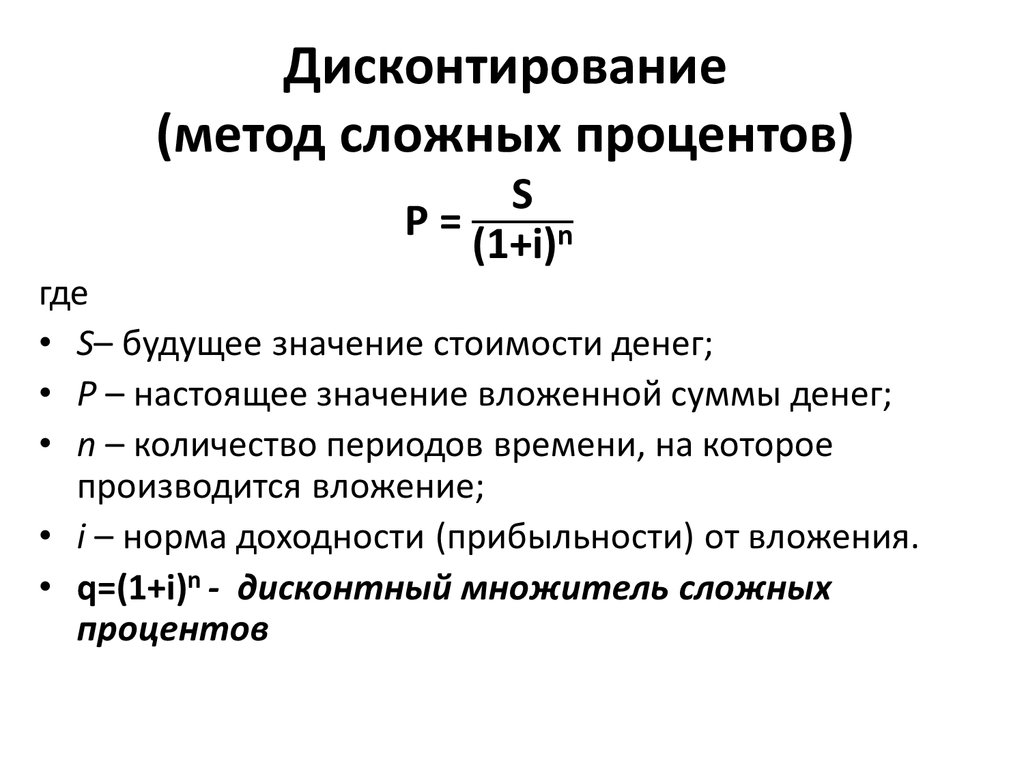

Формула дисконтирования представляет собой деление будущей денежной суммы на фактор снижения стоимости денег:

Вопрос-ответ 19 октября 2022 Основные показатели финансовой отчетности: почему они так важны 11 минут Таким образом, чем выше ставка дисконтирования, тем ниже оказывается стоимость будущих денег, приведенная к настоящему моменту времени. Как следствие, ниже рентабельность инвестиционного проекта и длиннее срок окупаемости вложений. При этом чем больше рисков у проекта, тем меньше желающих в него инвестировать и тем дороже цена привлеченного капитала, а значит, и выше ставка дисконтирования.

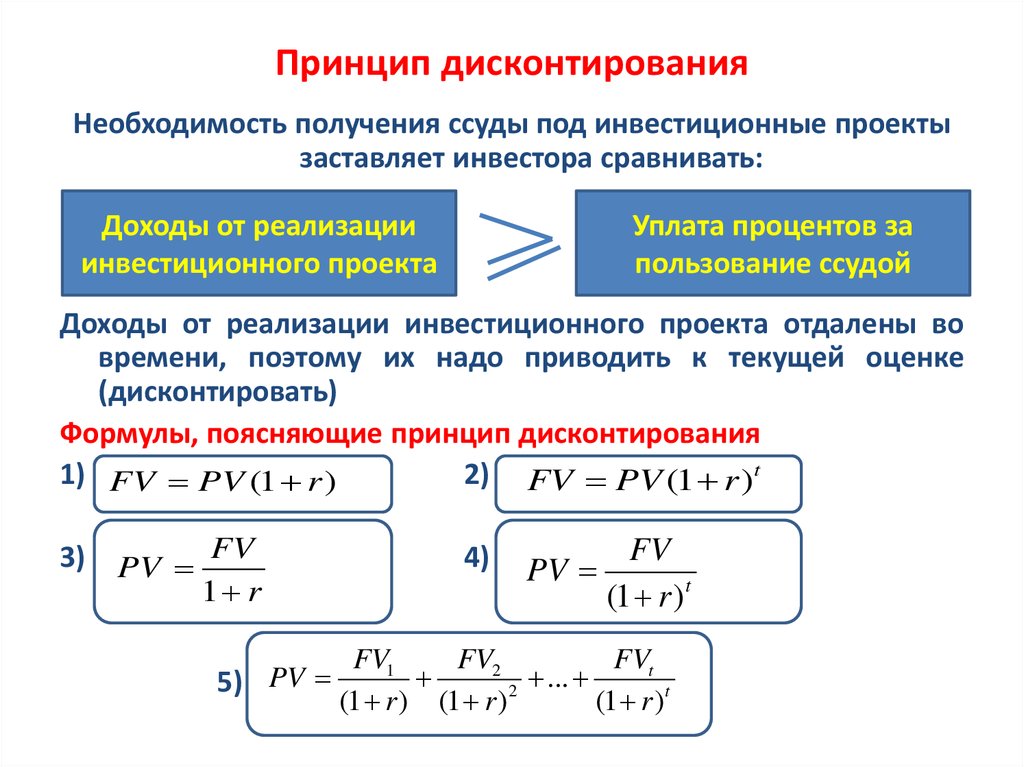

Как следствие, ниже рентабельность инвестиционного проекта и длиннее срок окупаемости вложений. При этом чем больше рисков у проекта, тем меньше желающих в него инвестировать и тем дороже цена привлеченного капитала, а значит, и выше ставка дисконтирования.Если будущий доход — определенная инвестором целевая величина, то чему должна быть равна ставка дисконтирования — большой вопрос. В любом случае ее значение должно быть достаточным, чтобы учитывать размер инфляции и совокупность рисков. Существует несколько способов расчета ставки дисконтирования, остановимся на основных методах и моделях.

В поиске консенсуса

Методы экспертных оценок основаны на опыте и интуиции специалистов, привлеченных для расчета ставки дисконтирования. В простейшем случае таким специалистом будет один человек, и это сам инвестор. Он определяет величину ставки дисконтирования для конкретного объекта вложений на основе собственного опыта и представлений о рисках и трендах рынка.

Однако, если дело касается крупных проектов, к оценке привлекают нескольких профессиональных экспертов, чаще всего специализирующихся на отдельных областях знаний: рисках, фондовом рынке, строительстве, технологиях и прочем. В этом случае организуют либо очное обсуждение величины ставки дисконтирования, либо проводят заочный опрос экспертов. В итоге ставка дисконтирования определяется либо в результате консенсуса экспертов, либо как средняя величина полученных экспертных оценок.

Эксперты учитывают множество факторов, влияющих на величину ставки дисконтирования, в числе которых:

- размер компании и стадия ее жизненного цикла;

- ликвидность акций компании, их волатильность;

- финансовое состояние и кредитный рейтинг;

- деловая репутация компании;

- отрасль, в которой работает компания, и присущие этой отрасли риски;

- инфляционные ожидания;

- страновые риски и другие факторы.

Нередко эксперты обсуждают даже не величину ставки дисконтирования, а поправочный коэффициент, на который умножается безрисковая ставка, в роли которой выступает доходность по ценным бумагам, эмитированным государством. Такими активами в России являются облигации федерального займа (ОФЗ).

Такими активами в России являются облигации федерального займа (ОФЗ).

Заметим, что безрисковая ставка сама по себе подвержена изменениям. В самом обычном случае она зависит от политики центрального банка, который регулирует рынок с помощью величины учетной ставки, изменяющейся достаточно плавно. Однако при наступлении чрезвычайных событий в экономике безрисковая ставка может изменяться кардинально. Следует учесть, что качество результатов, полученных методами экспертных оценок, всегда будет страдать от субъективности оценок специалистов. Поэтому проверку валидности оценки ставки дисконтирования обычно проводят с помощью количественных методов.

Вопрос-ответ 08 апреля 2022 Фундаментальный анализ фондового рынка — минимум, который должен знать каждый инвестор 13 минутМетод расчета WACC

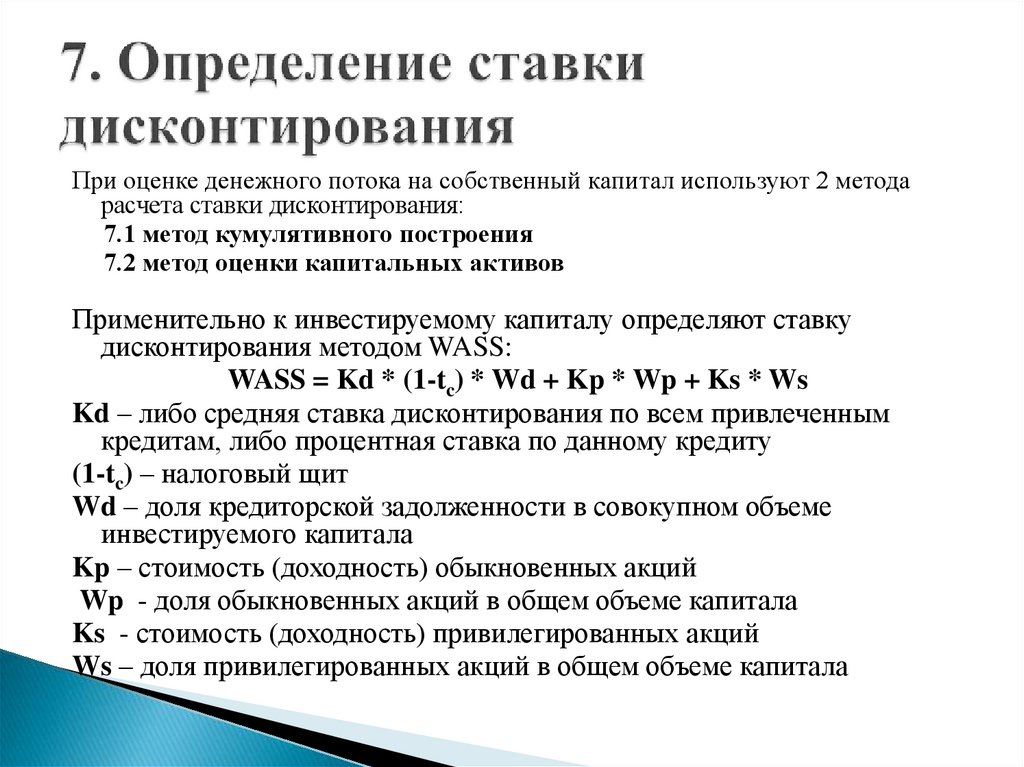

Классический метод расчета ставки дисконтирования носит название средневзвешенной стоимости совокупного капитала фирмы (Weighted Average Cost of Capital, WACC).

265 НК РФ, в то время как налогового вычета в отношении собственного капитала нет.

265 НК РФ, в то время как налогового вычета в отношении собственного капитала нет.

Величины доли собственного и заемного капитала вычисляются на основе баланса компании или годовых отчетов акционерных обществ, при условии если они публикуются. Ставку по заемным средствам можно определить на основе информации Банка России по долгосрочным кредитам свыше трех лет. А вот величину процентов за пользование собственным капиталом можно рассчитать либо с помощью метода CAPM, или метода Гордона (об этом читайте ниже), либо методом экспертных оценок.

Расчет по модели WACC может быть осложнен из-за отсутствия доступных данных о финансовом состоянии компании. Кроме того, данная модель не учитывает риски, которые могут проявиться в будущем.

Модель оценки капитальных активов CAPM

Модель CAPM (Capital Asset Pricing Model) была предложена независимо друг от друга несколькими группами ученых в 1960-х годах для оценки доходности инвестирования в акции или собственный капитал компаний. Таким образом, CAPM можно применять как для расчета доходности собственного капитала в модели WACC, так и в качестве определения ставки дисконтирования при вложениях в акции.

Таким образом, CAPM можно применять как для расчета доходности собственного капитала в модели WACC, так и в качестве определения ставки дисконтирования при вложениях в акции.

В упрощенном виде формула представляет собой сумму:

Второе слагаемое характеризует премию за риск, при этом rf представляет собой ожидаемую ставку доходности акций, а коэффициент β характеризует чувствительность оцениваемой акции к изменениям средней рыночной доходности. Его величина показывает, на сколько процентов изменится цена акции при росте или снижении стоимости портфеля акций на 1%. Если β — положительная величина, то движения цены акций будут синхронизированы с рынком. При отрицательных β изменения цены акций происходят против движения цен рынка. Расчеты коэффициентов β для крупных эмитентов публикуют аналитические компании и биржи. Для компаний, чьи акции котируются на бирже, но для которых коэффициент β не опубликован, его можно рассчитать на основе статистических данных о торгах. Для непубличных компаний премию за риск определяют на основе экспертных оценок.

Для компаний, чьи акции котируются на бирже, но для которых коэффициент β не опубликован, его можно рассчитать на основе статистических данных о торгах. Для непубличных компаний премию за риск определяют на основе экспертных оценок.Существует несколько популярных модификаций модели CAPM, которые учитывают различные виды рисков.

Ученые Ю. Фама и К. Френч обнаружили, что доходность акций компаний с малой капитализацией выше среднерыночных показателей, а кроме того, рост стоимости акций зависит от отношения балансовой стоимости акционерного капитала компании к его рыночной стоимости. Они предложили трехфакторную модель CAPM, добавив в классическую формулу поправки на размер компании и ее финансовое состояние.

М. Кархарт пошел еще дальше и предложил четырехфакторную модель CAPM. Дополнительный параметр характеризует скорость изменения цены акций.

Научиться инвестировать 27 октября 2021 Высокодоходные облигации: плюсы, минусы и риски 7 минутМетод кумулятивного построения рисков

В этих моделях безрисковая ставка и величина инфляции суммируются с отдельными рисковыми премиями для рассматриваемой компании или инвестиционного инструмента.

Например, согласно методике компании Альт-Инвест, премия за риск при расширении производства должна составлять 3%, а если компания выходит на новые рынки — 6%, создает новый продукт — 9%, если приступает к проекту в новой для себя отрасли — 12%.

Исследователи П. Л. Виленский, В. Н. Лившиц и С. А. Смоляк предложили к безрисковой ставке добавлять премию за риск, зависящую от проведения исследовательских работ, применяемых технологий, внешней среды, цикличности производства. Премии за риск могут достигать 47%.

Также в свое время правительство России разработало «Положение об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов бюджета развития Российской Федерации» (утверждено Постановлением Правительства РФ №1470 от 22.11.1997), в котором рисковая премия зависела от типа проекта. В частности, инвестиции при интенсификации производства на базе освоенной техники добавляют к безрисковой ставке 3–5%, а вложения в исследования и инновации — 18–20%.

Другие модели расчета

Модель постоянного роста М. Дж. Гордона применима для предприятий, регулярно выплачивающих дивиденды. Она предполагает, что дивиденды будут расти в будущем с одинаковым темпом роста, что, безусловно, ограничивает область применения модели. Метод расчета ставки дисконтирования на основе рентабельности капитала может применяться для компаний, акции которых не котируются на фондовом рынке. Для оценки ставки дисконтирования могут применяться различные показатели: рентабельности собственного капитала, рентабельности активов и другие. Однако следует принять во внимание, что оценка инвестиционных проектов в данном случае будет происходить по историческим данным, что не совсем надежно.

Кратко

- 1

Оценка инвестиционных проектов производится с помощью дисконтирования — приведения будущей стоимости к настоящему моменту времени.

Скорость падения стоимости денег зависит от ставки дисконтирования, которая для каждого конкретного проекта индивидуальна.

Скорость падения стоимости денег зависит от ставки дисконтирования, которая для каждого конкретного проекта индивидуальна. - 2 Методы экспертных оценок основаны на опыте и интуиции специалистов, привлеченных для расчета ставки дисконтирования. Качество результатов всегда будет страдать от субъективности оценок специалистов.

- 3 Метод средневзвешенной стоимости совокупного капитала фирмы (Weighted Average Cost of Capital, WACC) учитывает стоимость владения собственным и заемным капиталом, но не учитывает риски.

- 4

Метод CAPM можно применять как для расчета доходности собственного капитала в модели WACC, так и в качестве определения ставки дисконтирования при вложениях в акции.

- 5 В моделях кумулятивного построения рисков безрисковая ставка и величина инфляции суммируются с отдельными рисковыми премиями.

- 6 Другие модели, в частности модель постоянного роста М. Дж. Гордона и расчет ставки дисконтирования на основе рентабельности капитала, имеют ограничения.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Алексей Шишков

Автор

Поделиться статьей

Читайте также

14 марта 2022 Что такое НРД и как устроен Национальный расчетный депозитарий 10 минут 18 марта 2022 Балансовый отчет компании: как найти самое важное 13 минут 28 апреля 2022 Чистый оборотный капитал: что это и формула расчета 10 минут 14 октября 2022 Что такое балансовая стоимость акции и как ее считать 12 минут 19 октября 2022 Основные показатели финансовой отчетности: почему они так важны 11 минут 31 октября 2022 Что такое ставка риска по ценным бумагам и как она рассчитывается 11 минутна чем он основан, алгоритм вычислений

Одним из способов, которые используются для оценки стоимости бизнеса, является доходный подход.

Этот метод предполагает несколько алгоритмов расчёта.

Наиболее часто используется способ дисконтирования денежных потоков.

Содержание статьи

- Что это за метод, где он используется

- Его плюсы и минусы

- Алгоритм расчета

- Выбор модели

- Установление длительности периода анализа

- Анализ прошлой деятельности компании

- Расчёт величины движения денежных средств

- Определение ставки дисконта

- Расчёт прибыли в постпрогнозный срок

- Расчёт стоимости будущих денежных потоков

- Корректировка

Что это за метод, где он используется

Суть методики заключается в том, что стоимость активов определяется как сумма всех ожидаемых в будущем доходов. Расчёты основаны на теории, что покупатель не потратит на покупку предприятия больше, чем сможет получить в будущем доходов от деятельности фирмы.

Этот способ оценки считается наиболее рациональным, так как любой вкладчик, приобретающий долю в компании, покупает не сами активы, а определённый поток прибыли.

Метод дисконтирования может быть применён в ходе оценки любого предприятия. Однако наиболее эффективно его использование, если доходы и расходы фирмы в настоящее время имеют нестабильный характер. Чаще всего такая ситуация возникает, когда организация находится на стадии роста и развития.

Применение методики для оценки недавно созданных предприятий нерационально, так как без анализа результатов успешной предыдущей деятельности нельзя составить объективный прогноз будущих денежным поступлений.

Подробный рассказ о применении данного метода вы можете посмотреть на следующем видео:

Его плюсы и минусы

Как и любой другой способ расчёта, способ дисконтирования имеет свои отличительные черты. Преимущества связаны со спецификой применения подсчётов. К ним можно отнести:

- возможность оценки предприятия с нестабильными доходами;

- универсальность применения;

- организация рассматривается инвестором как источник прибыли.

Недостатками являются:

- метод нельзя применять для недавно созданных компаний;

- расчёты трудоёмкие и длительные.

Алгоритм расчета

Расчёты основаны на анализе доходов компании за установленный период. На основе этих сведений прогнозируются тенденции развития и рассчитывается стоимость организации.

Вычисления осуществляются в несколько этапов.

Выбор модели

Существует два типа денежного потока:

- поток для собственного капитала, также называемый чистым свободным денежным потоком;

- поток для всего инвестированного капитала, то есть бездолговой денежный поток.

Применение первой модели позволяет определить стоимость собственных средств фирмы. Эта сумма представляет собой цену всех акций или долей предприятия. Вычисления по второй модели задействуют не только собственный, но и заёмный капитал.

Расчёты могут быть сделаны на основе стоимости как текущей, так и определённой с учётом инфляции.

Установление длительности периода анализа

Процесс начинается с установления промежутка времени и вида дохода, которые будут участвовать в дальнейших расчётах.

Продолжительность периода устанавливается с учётом некоторых факторов:

- динамика спроса и предложения;

- стратегия развития;

- планы менеджмента предприятия;

- изменение показателей финансовой устойчивости.

Предполагается, что компания будет работать неограниченное количество времени. Спланировать доходы и расходы на длительный срок невозможно, так как неизвестно состояние рынка через несколько лет. Поэтому, как правило, установленный срок анализа состоит из двух частей:

- прогнозный срок, чаще всего он составляет три года;

- постпрогнозное время, для оценки применяются усреднённые показатели темпа роста денежных потоков.

Анализ прошлой деятельности компании

На данной стадии специалист исследует все основные финансовые показатели фирмы.

При анализе выручки оценщик изучает следующие данные:

- состав и ассортимент продукции;

- конкуренция;

- спрос;

- производственные мощности;

- цена готовых изделий;

- объём производства;

- общее состояние рынка в отрасли.

Исследование издержек и вложений включает в себя следующую работу:

- изучение структуры издержек;

- определение правильности амортизации с учётом состояния имущества и планов по его приобретению и замене;

- расчёт затрат на выплату процентов по кредитам;

- обоснование необходимости вложений;

- изучение источников инвестирования.

Расчёт величины движения денежных средств

Проводится для каждого года анализируемого периода. Существует всего 2 способа вычисления объёма средств:

- прямой – он основан на анализе записей на счетах бухгалтерского учёта;

- косвенный – при этом рассматривается движение денег по видам деятельности.

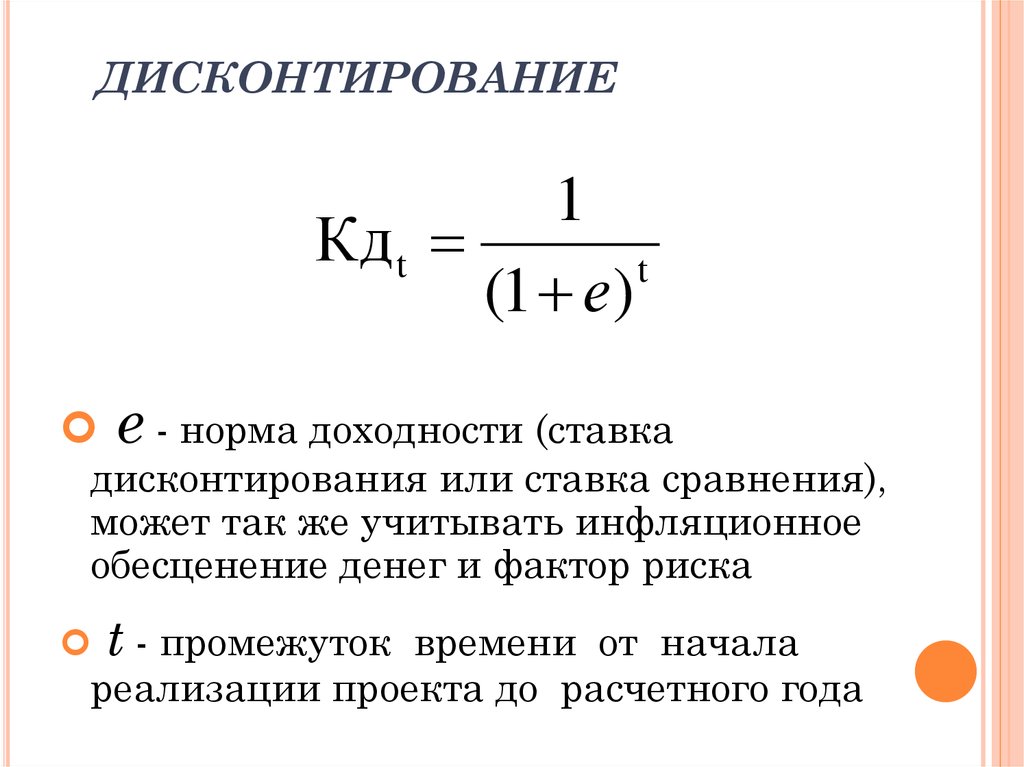

Определение ставки дисконта

Ставка дисконтирования представляет собой стоимость привлечения капитала из разных источников. Коэффициент устанавливается с учётом следующих факторов:

- стоимость денег во времени;

- наличие разных источников привлечения средств;

- риск инвестиций, в этом случае он рассматривается как степень возможности получения прибыли в будущем.

Ставка рассчитывается исходя из выбранной модели. Для первой существует два способа:

- метод кумулятивного построения;

- модель оценки капитальных активов.

Для второй предусмотрена формула средневзвешенной стоимости капитала.

Расчёт прибыли в постпрогнозный срок

Вычисление основано на предположении, что даже после завершения прогнозного срока предприятие может приносить прибыль.

Исходя из этой теории, стоимость бизнеса зависит от будущего развития компании.

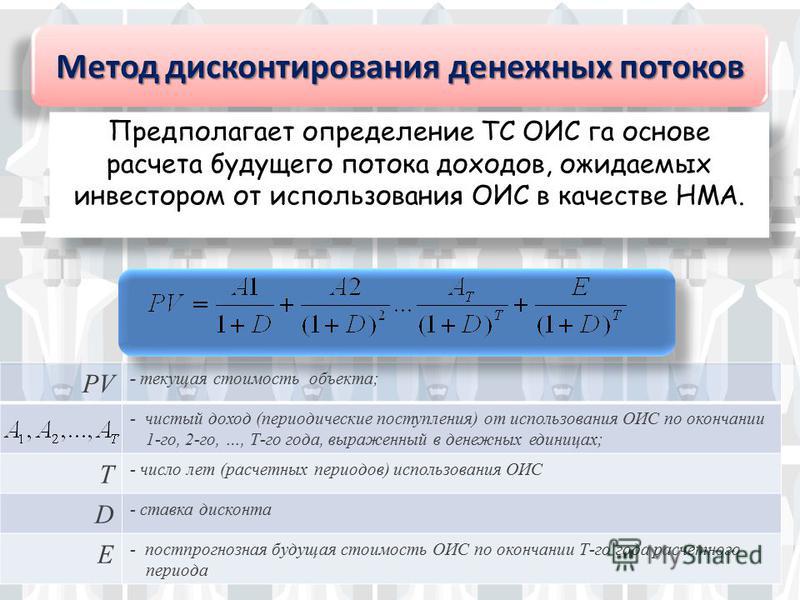

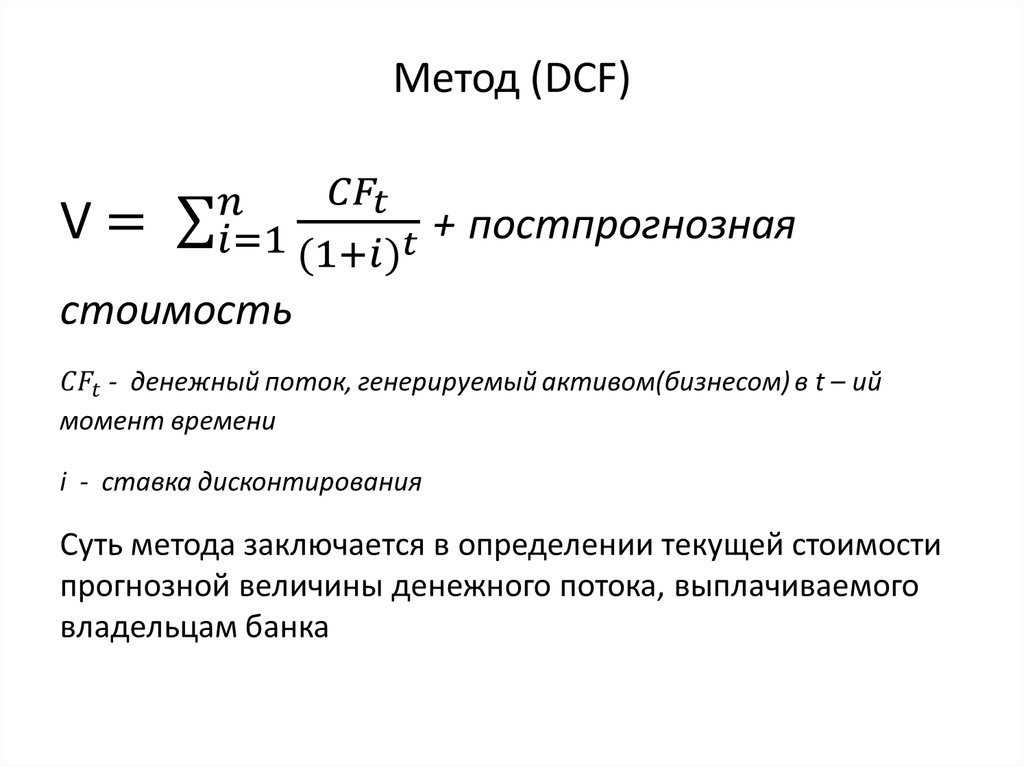

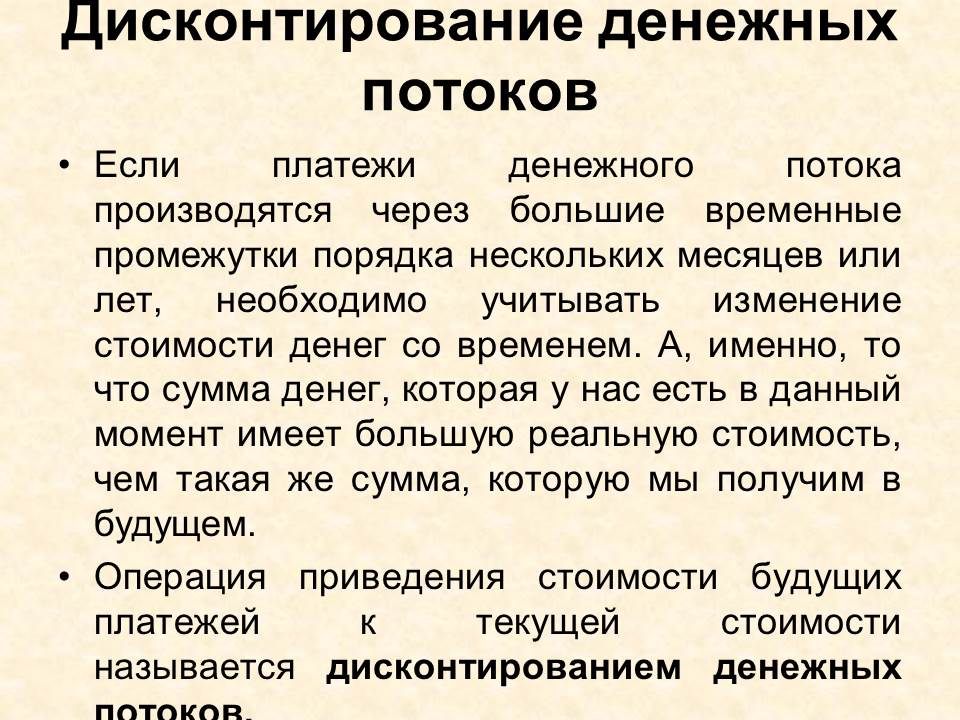

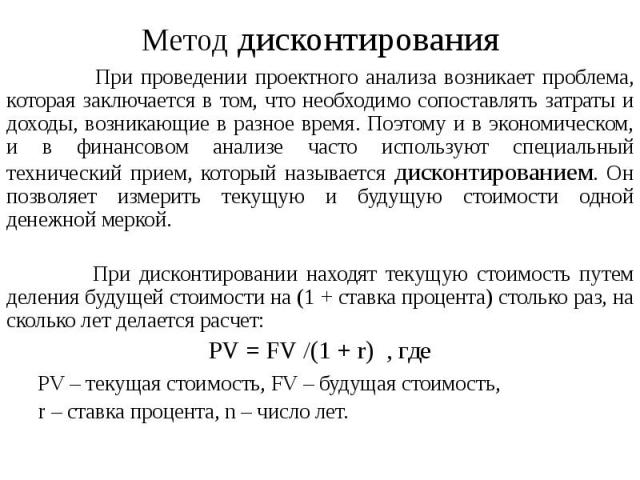

Расчёт стоимости будущих денежных потоков

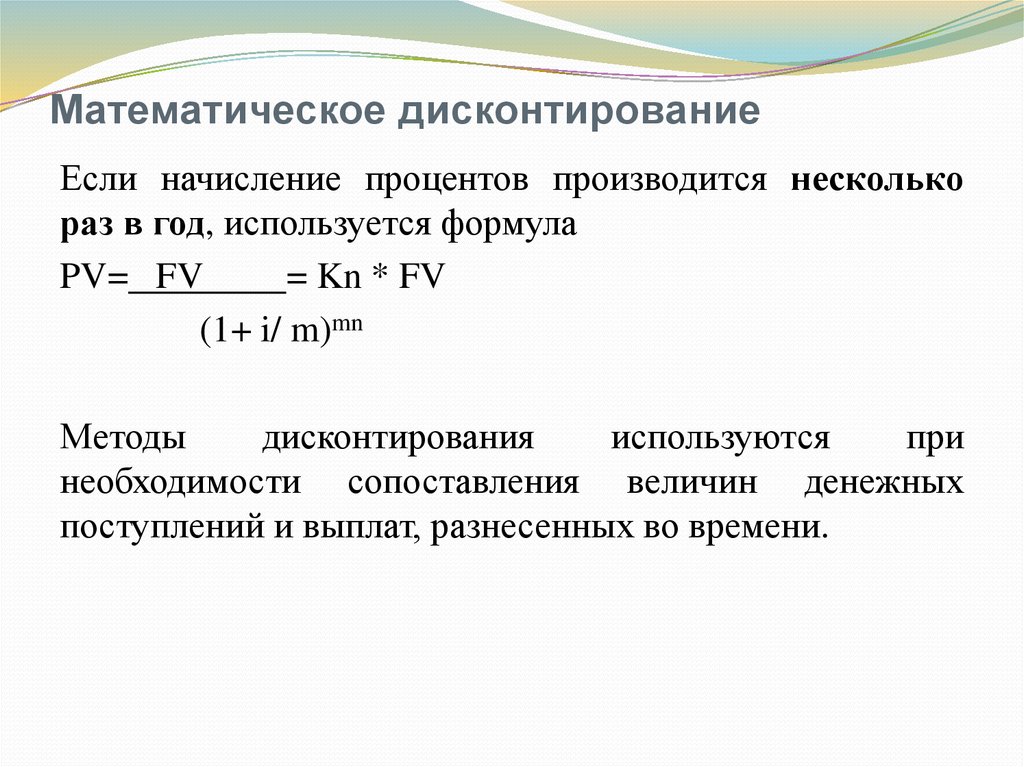

Оценщик производит вычисления по формуле дисконтирования:

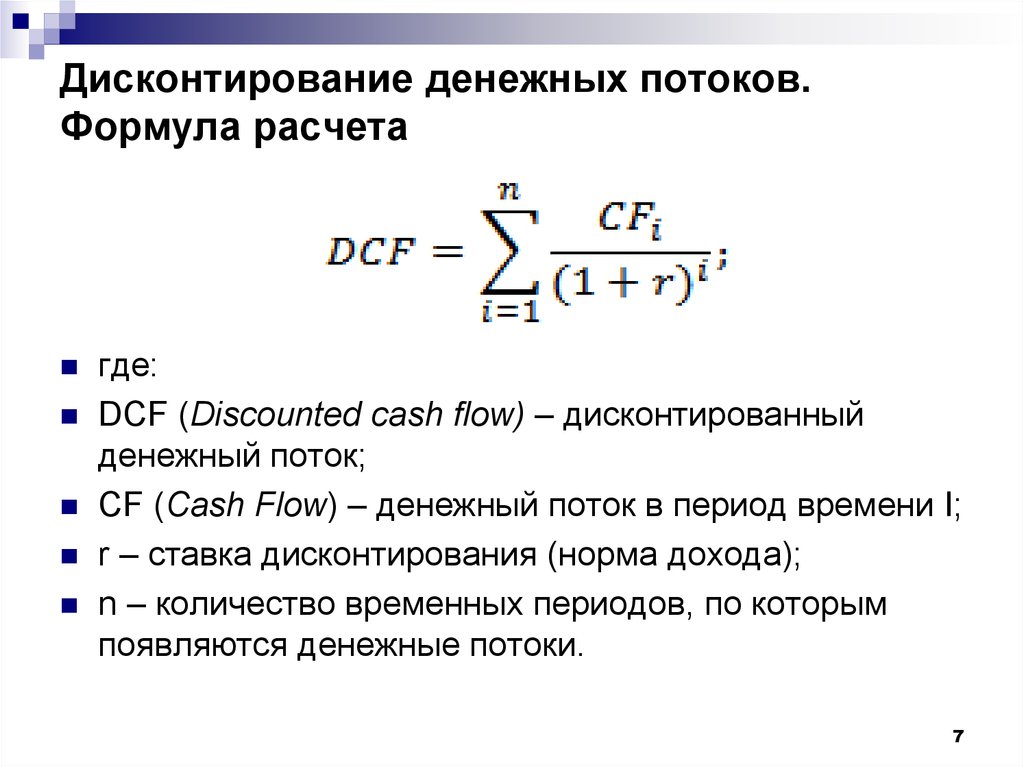

Где:

- n — количество лет прогнозного периода;

- PV — будущая стоимость объекта;

- FV — текущая стоимость;

- CF — денежный поток;

- i — ставка дисконтирования.

Корректировка

После определения рыночной стоимости предприятия нужно внести окончательные поправки в полученную величину. Всего их три:

- уточнение объёма долгосрочных обязательств;

- корректировка размера оборотных активов;

- установление величины нефункционирующих активов, то есть в конечном итоге учитываются только занятые в производстве средства.

Метод дисконтирования является самым сложным из всех подходов к оценке бизнеса. В мировой практике он наиболее популярен, так как в итоге получается максимально точная стоимость компании.

Что это значит в финансах, на примере

К

Джеймс Чен

Полная биография

Джеймс Чен, CMT — опытный трейдер, инвестиционный консультант и стратег глобального рынка. Он является автором книг по техническому анализу и торговле иностранной валютой, опубликованных John Wiley and Sons, а также выступал в качестве приглашенного эксперта на CNBC, BloombergTV, Forbes и Reuters среди других финансовых СМИ.

Узнайте о нашем редакционная политика

Обновлено 24 марта 2020 г.

Рассмотрено

Гордон Скотт

Рассмотрено Гордон Скотт

Полная биография

Гордон Скотт более 20 лет является активным инвестором и техническим аналитиком по ценным бумагам, фьючерсам, форекс и грошовым акциям. Он является членом Совета по финансовому обзору Investopedia и соавтором книги «Инвестиции для победы». Гордон является сертифицированным специалистом по рынку (CMT). Он также является членом ассоциации CMT.

Узнайте о нашем Совет по финансовому обзору

Что такое скидка?

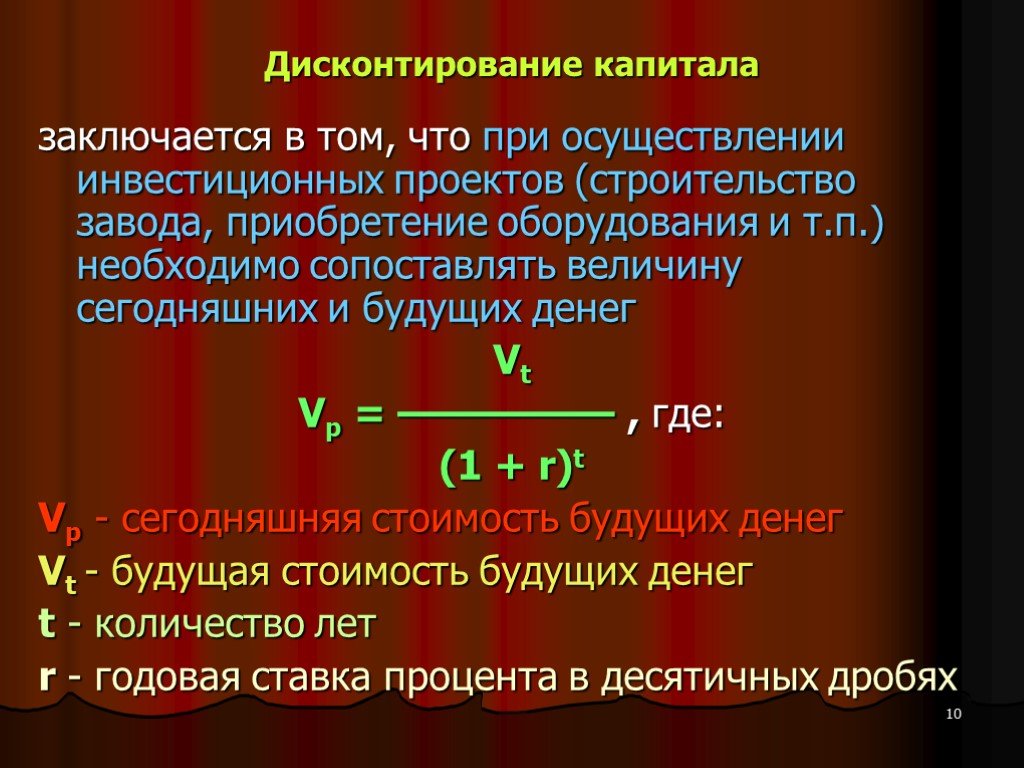

Дисконтирование — это процесс определения текущей стоимости платежа или потока платежей, которые должны быть получены в будущем. Учитывая временную стоимость денег, доллар сегодня стоит больше, чем он стоил бы завтра. Дисконтирование является основным фактором, используемым при оценке потока завтрашних денежных потоков.

Дисконтирование по ставке дисконтирования

Как работает дисконтирование

Например, купонные выплаты по обычной облигации дисконтируются по определенной процентной ставке и суммируются с дисконтированной номинальной стоимостью, чтобы определить текущую стоимость облигации.

С точки зрения бизнеса актив не имеет ценности, если он не может приносить денежные потоки в будущем. Акции выплачивают дивиденды. По облигациям выплачиваются проценты, а проекты обеспечивают инвесторов дополнительными будущими денежными потоками. Стоимость этих будущих денежных потоков в сегодняшнем выражении рассчитывается путем применения коэффициента дисконтирования к будущим денежным потокам.

Ключевые выводы

- Дисконтирование — это процесс определения текущей стоимости будущего платежа или потока платежей.

- Согласно концепции временной стоимости денег, доллар сегодня всегда стоит больше, чем он мог бы стоить завтра.

- Более высокий дисконт указывает на более высокий уровень риска, связанного с инвестицией и ее будущими денежными потоками.

Временная стоимость денег и дисконтирование

Когда автомобиль продается со скидкой 10%, это представляет собой скидку на цену автомобиля. Та же концепция дисконтирования используется для оценки финансовых активов. Например, дисконтированная или текущая стоимость — это стоимость облигации сегодня. Будущая стоимость – это стоимость облигации в какой-то момент в будущем. Разница в стоимости между будущим и настоящим создается путем дисконтирования будущего к настоящему с использованием коэффициента дисконтирования, который является функцией времени и процентных ставок.

Например, облигация может иметь номинальную стоимость 1000 долларов и быть оценена с дисконтом 20%, что составляет 800 долларов. Другими словами, инвестор может купить облигацию сегодня со скидкой и получить полную номинальную стоимость облигации при погашении. Разница и есть доход инвестора.

Большая скидка приводит к большей прибыли, которая является функцией риска.

Дисконтирование и риск

В общем, более высокий дисконт означает, что существует более высокий уровень риска, связанного с инвестициями и их будущими денежными потоками. Дисконтирование является основным фактором, используемым при оценке потока завтрашних денежных потоков. Например, денежные потоки прибыли компании дисконтируются обратно по стоимости капитала в модели дисконтированных денежных потоков. Другими словами, будущие денежные потоки дисконтируются обратно по ставке, равной стоимости получения средств, необходимых для финансирования денежных потоков. Более высокая процентная ставка, выплачиваемая по долгу, также соответствует более высокому уровню риска, что приводит к более высокому дисконту и снижению приведенной стоимости облигации. Действительно, бросовые облигации продаются с большим дисконтом. Точно так же более высокий уровень риска, связанный с конкретной акцией, представленный как бета в модели ценообразования капитальных активов, означает более высокий дисконт, который снижает приведенную стоимость акции.

Дисконтирование является основным фактором, используемым при оценке потока завтрашних денежных потоков. Например, денежные потоки прибыли компании дисконтируются обратно по стоимости капитала в модели дисконтированных денежных потоков. Другими словами, будущие денежные потоки дисконтируются обратно по ставке, равной стоимости получения средств, необходимых для финансирования денежных потоков. Более высокая процентная ставка, выплачиваемая по долгу, также соответствует более высокому уровню риска, что приводит к более высокому дисконту и снижению приведенной стоимости облигации. Действительно, бросовые облигации продаются с большим дисконтом. Точно так же более высокий уровень риска, связанный с конкретной акцией, представленный как бета в модели ценообразования капитальных активов, означает более высокий дисконт, который снижает приведенную стоимость акции.

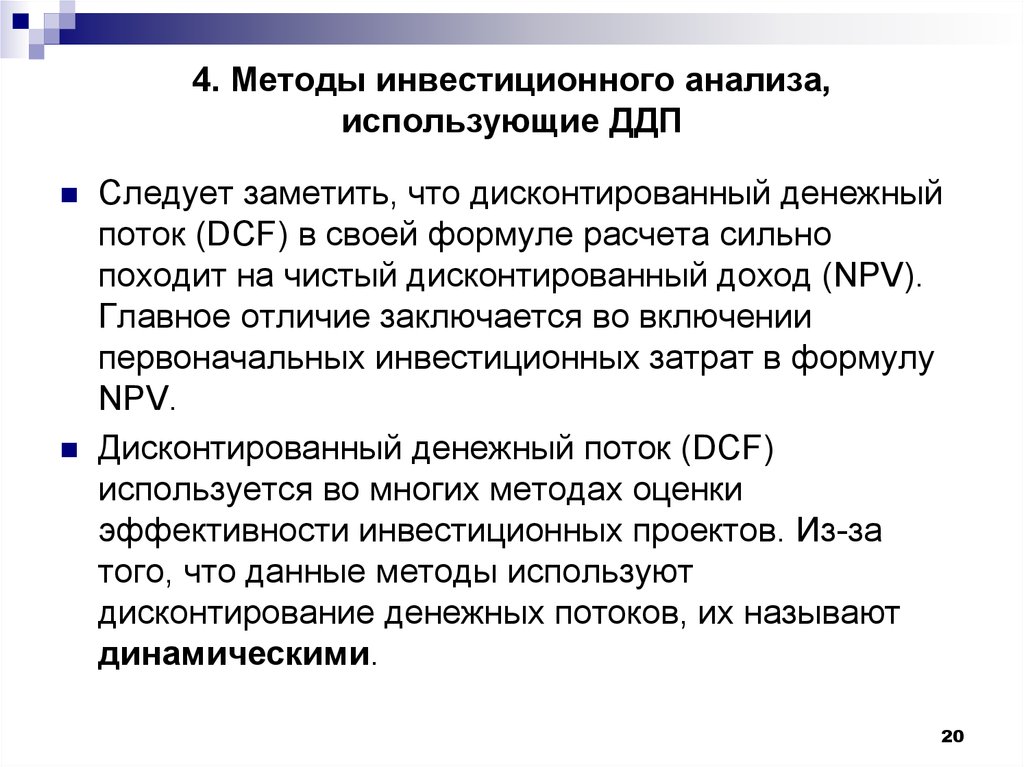

Дисконтированный денежный поток (DCF) с формулой и примерами

Оглавление

Содержание

Что такое дисконтированный денежный поток (DCF)?

Как работает DCF

Формула

Пример

Преимущества и недостатки

Часто задаваемые вопросы

Часто задаваемые вопросы по DCF

К

Джейсон Фернандо

Полная биография

Джейсон Фернандо — профессиональный инвестор и писатель, которому нравится решать и обсуждать сложные деловые и финансовые проблемы.

Узнайте о нашем редакционная политика

Обновлено 10 августа 2022 г.

Рассмотрено

Хадиджа Хартит

Рассмотрено Хадиджа Хартит

Полная биография

Хадиджа Хартит — эксперт по стратегии, инвестициям и финансированию, а также преподаватель финансовых технологий и стратегических финансов в ведущих университетах. Она была инвестором, предпринимателем и консультантом более 25 лет. Она является держателем лицензий FINRA Series 7, 63 и 66.

Узнайте о нашем Совет финансового контроля

Факт проверен

Ярилет Перес

Факт проверен Ярилет Перес

Полная биография

Ярилет Перес — опытный мультимедийный журналист и специалист по проверке фактов со степенью магистра журналистики. Она работала в нескольких городах, освещая последние новости, политику, образование и многое другое. Она специализируется в личных финансах и инвестициях, а также в сфере недвижимости.

Она специализируется в личных финансах и инвестициях, а также в сфере недвижимости.

Узнайте о нашем редакционная политика

Инвестопедия / Цзяци Чжоу

Что такое дисконтированный денежный поток (DCF)?

Дисконтированный денежный поток (DCF) относится к методу оценки, который оценивает стоимость инвестиций с использованием ожидаемых будущих денежных потоков.

Анализ DCF пытается определить стоимость инвестиций сегодня, основываясь на прогнозах того, сколько денег эти инвестиции принесут в будущем.

Это может помочь тем, кто думает о приобретении компании или покупке ценных бумаг, принять решение. Анализ дисконтированных денежных потоков также может помочь владельцам бизнеса и менеджерам в принятии решений по капитальным затратам или операционным расходам.

Ключевые выводы

- Анализ дисконтированных денежных потоков помогает определить стоимость инвестиций на основе будущих денежных потоков.

- Приведенная стоимость ожидаемых будущих денежных потоков рассчитывается с использованием прогнозируемой ставки дисконтирования.

- Если DCF выше, чем текущая стоимость инвестиции, возможность может привести к положительному доходу и может быть целесообразным.

- Компании обычно используют средневзвешенную стоимость капитала (WACC) для ставки дисконтирования, поскольку она учитывает норму прибыли, ожидаемую акционерами.

- Недостатком метода DCF является его зависимость от оценок будущих денежных потоков, которые могут оказаться неточными.

Дисконтированный денежный поток (DCF)

Как работает дисконтированный денежный поток (DCF)?

Цель анализа DCF состоит в том, чтобы оценить деньги, которые инвестор получит от инвестиций, с поправкой на временную стоимость денег.

Временная стоимость денег предполагает, что доллар, который у вас есть сегодня, стоит больше, чем доллар, который вы получите завтра, потому что его можно инвестировать. Таким образом, анализ DCF полезен в любой ситуации, когда человек платит деньги в настоящее время с ожиданием получения большего количества денег в будущем.

Например, при годовой процентной ставке 5% 1 доллар на сберегательном счете будет стоить 1,05 доллара в год. Точно так же, если платеж в размере 1 доллара задерживается на год, его текущая стоимость составляет 95 центов, потому что вы не можете перевести его на свой сберегательный счет, чтобы получить проценты.

Анализ дисконтированных денежных потоков определяет текущую стоимость ожидаемых будущих денежных потоков с использованием ставки дисконтирования. Инвесторы могут использовать концепцию приведенной стоимости денег, чтобы определить, превышают ли будущие денежные потоки инвестиций или проектов стоимость первоначальных инвестиций.

Если рассчитанное значение DCF выше, чем текущая стоимость инвестиций, следует рассмотреть возможность. Если расчетное значение ниже стоимости, то это может быть плохой возможностью, или могут потребоваться дополнительные исследования и анализ, прежде чем двигаться дальше.

Чтобы провести анализ DCF, инвестор должен оценить будущие денежные потоки и конечную стоимость инвестиций, оборудования или других активов.

Инвестор также должен определить соответствующую ставку дисконтирования для модели DCF, которая будет варьироваться в зависимости от рассматриваемого проекта или инвестиции. Такие факторы, как профиль риска компании или инвестора, а также условия рынков капитала, могут повлиять на выбранную ставку дисконтирования.

Если инвестор не может оценить будущие денежные потоки или проект очень сложный, DCF не будет иметь большого значения, и следует использовать альтернативные модели.

Чтобы анализ DCF имел ценность, оценки, используемые в расчетах, должны быть как можно более надежными. Плохо оцененные будущие денежные потоки, которые слишком высоки, могут привести к инвестициям, которые могут не окупиться в будущем. Точно так же, если будущие денежные потоки слишком низки из-за приблизительных оценок, они могут сделать инвестиции слишком дорогими, что может привести к упущенным возможностям. 9n } \\&\textbf{где:} \\&CF_1 = \text{Денежный поток за первый год} \\&CF_2 = \text{Денежный поток за второй год} \\&CF_n = \text{Денежный поток за дополнительные годы} \\&r = \text{Ставка дисконтирования} \\\end{выровнено} DCF=(1+r)1CF1+(1+r)2CF2+(1+r)nCFnгде: CF1= денежный поток за первый годCF2= денежный поток за второй годCFn= Денежный поток за дополнительные годы r = ставка дисконтирования

Пример DCF

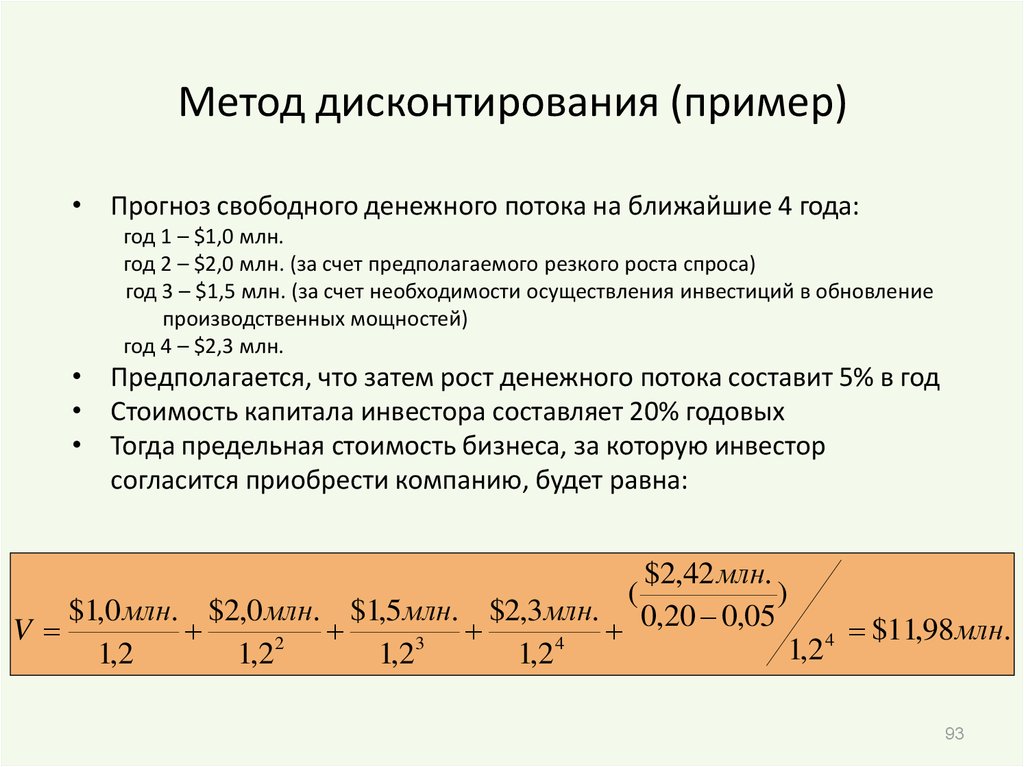

Когда компания анализирует, следует ли ей инвестировать в определенный проект или приобрести новое оборудование, она обычно использует свою средневзвешенную стоимость капитала (WACC) в качестве ставки дисконтирования для оценки DCF.

WACC включает в себя среднюю норму прибыли, которую акционеры фирмы ожидают за данный год.

Например, скажите, что ваша компания хочет запустить проект. WACC компании составляет 5%. Это означает, что вы будете использовать 5% в качестве ставки дисконтирования.

Первоначальные инвестиции составляют 11 миллионов долларов, проект продлится пять лет со следующими расчетными денежными потоками в год.

| Денежный поток | |

|---|---|

| Год | Денежный поток |

| 1 | 1 миллион долларов |

| 2 | 1 миллион долларов |

| 3 | 4 миллиона долларов |

| 4 | 4 миллиона долларов |

| 5 | 6 миллионов долларов |

Используя формулу DCF, рассчитанные дисконтированные денежные потоки для проекта выглядят следующим образом.

| Дисконтированный денежный поток | ||

|---|---|---|

| Год | Денежный поток | Дисконтированный денежный поток (ближайший $) |

| 1 | 1 миллион долларов | 952 381 $ |

| 2 | 1 миллион долларов | $907 029 |

| 3 | 4 миллиона долларов | 3 455 350 долларов США |

| 4 | 4 миллиона долларов | 3 290 810 долларов США |

| 5 | 6 миллионов долларов | 4 701 157 долларов |

Сложение всех дисконтированных денежных потоков дает значение 13 306 727 долларов. Вычитая из этой стоимости первоначальные инвестиции в размере 11 миллионов долларов, мы получаем чистую текущую стоимость (NPV) в размере 2 306 727 долларов.

Положительное число 2 306 727 долларов указывает на то, что проект может принести доход выше, чем первоначальная стоимость — положительный возврат инвестиций. Поэтому, возможно, стоит сделать проект.

Поэтому, возможно, стоит сделать проект.

Если бы проект стоил 14 миллионов долларов, чистая приведенная стоимость была бы -69 долларов.3272. Это будет означать, что стоимость проекта будет больше, чем прогнозируемый доход. Так что может и не стоит делать.

Модели дисконтирования дивидендов, такие как модель роста Гордона (GGM) для оценки акций, являются другими примерами анализа, в которых используются дисконтированные денежные потоки.

Преимущества и недостатки DCF

Преимущества

Анализ дисконтированных денежных потоков может дать инвесторам и компаниям представление о целесообразности предлагаемых инвестиций.

Это анализ, который можно применять к различным инвестициям и капитальным проектам, когда можно обоснованно оценить будущие денежные потоки.

Его прогнозы можно настроить, чтобы получить разные результаты для различных сценариев «что, если». Это может помочь пользователям учитывать различные возможные прогнозы.

Недостатки

Основным ограничением анализа дисконтированных денежных потоков является то, что он включает оценки, а не фактические цифры. Таким образом, результат DCF также является оценкой. Это означает, что для того, чтобы DCF был полезен, отдельные инвесторы и компании должны правильно оценивать ставку дисконтирования и денежные потоки.

Кроме того, будущие денежные потоки зависят от множества факторов, таких как рыночный спрос, состояние экономики, технологии, конкуренция и непредвиденные угрозы или возможности. Они не могут быть точно определены количественно. Инвесторы должны понимать этот неотъемлемый недостаток для принятия решений.

Не обязательно полагаться исключительно на DCF, даже если можно сделать надежные оценки. Компании и инвесторы должны учитывать и другие известные факторы при оценке инвестиционной возможности. Кроме того, анализ сопоставимых компаний и прецедентные сделки являются двумя другими распространенными методами оценки, которые можно использовать.

Часто задаваемые вопросы

Как рассчитать DCF?

Расчет DCF включает три основных шага. Во-первых, спрогнозируйте ожидаемые денежные потоки от инвестиций. Во-вторых, выберите ставку дисконтирования, обычно основанную на стоимости финансирования инвестиций или альтернативных издержках, представленных альтернативными инвестициями. В-третьих, дисконтируйте прогнозируемые денежные потоки до сегодняшнего дня, используя финансовый калькулятор, электронную таблицу или расчет вручную.

Пример расчета DCF?

У вас есть ставка дисконтирования 10% и возможность инвестирования, которая будет приносить 100 долларов в год в течение следующих трех лет. Ваша цель — рассчитать сегодняшнюю стоимость — текущую стоимость — этого потока будущих денежных потоков.

Поскольку деньги в будущем стоят меньше, чем деньги сегодня, вы уменьшаете текущую стоимость каждого из этих денежных потоков на 10%-ную ставку дисконтирования. В частности, денежный поток за первый год сегодня составляет 90,91 доллара, денежный поток за второй год — 82,64 доллара, а денежный поток за третий год — 75,13 доллара. Суммируя эти три денежных потока, вы заключаете, что DCF инвестиции составляет 248,68 доллара.

Суммируя эти три денежных потока, вы заключаете, что DCF инвестиции составляет 248,68 доллара.

Является ли дисконтированный денежный поток таким же, как чистая приведенная стоимость (NPV)?

Нет, это не так, хотя эти два понятия тесно связаны. NPV добавляет четвертый шаг к процессу расчета DCF. После прогнозирования ожидаемых денежных потоков, выбора ставки дисконтирования, дисконтирования этих денежных потоков и их суммирования NPV затем вычитает первоначальную стоимость инвестиций из DCF. Например, если стоимость покупки инвестиций в нашем примере выше составила 200 долларов, то чистая приведенная стоимость этих инвестиций будет равна 248,68 долларов минус 200 долларов, или 48,68 долларов.

Оценка компании: оценка бизнеса с помощью 6 методов

Что такое оценка?

Анализ оценки

Финансовые отчеты: список типов и способы их чтения

Бухгалтерский баланс: объяснение, компоненты и примеры

Отчет о движении денежных средств: как читать и понимать

6 основных финансовых коэффициентов и что они показывают

5 обязательных показателей для стоимостных инвесторов

Прибыль на акцию (EPS): что это значит и как ее рассчитать

Коэффициент P/E — формула отношения цены к прибыли, значение и примеры

Отношение цены к балансовой стоимости (PB): значение, формула и пример

Соотношение цена/прибыль к росту (PEG): что это такое и формула

Фундаментальный анализ: принципы, виды и способы его применения

Абсолютное значение: определение, методы расчета, пример

Модель относительной оценки: определение, этапы и типы моделей

Внутренняя стоимость акций: что это такое, формулы для ее расчета

Внутренняя стоимость и текущая рыночная стоимость: в чем разница?

Сравнительный подход к оценке капитала

4 основных элемента стоимости акций

Как стать собственным биржевым аналитиком

Комплексная проверка за 10 простых шагов

Определение стоимости привилегированных акций

Качественный анализ

Как выбрать лучший метод оценки акций

Инвестирование снизу вверх: определение, пример, сравнение.

Об авторе