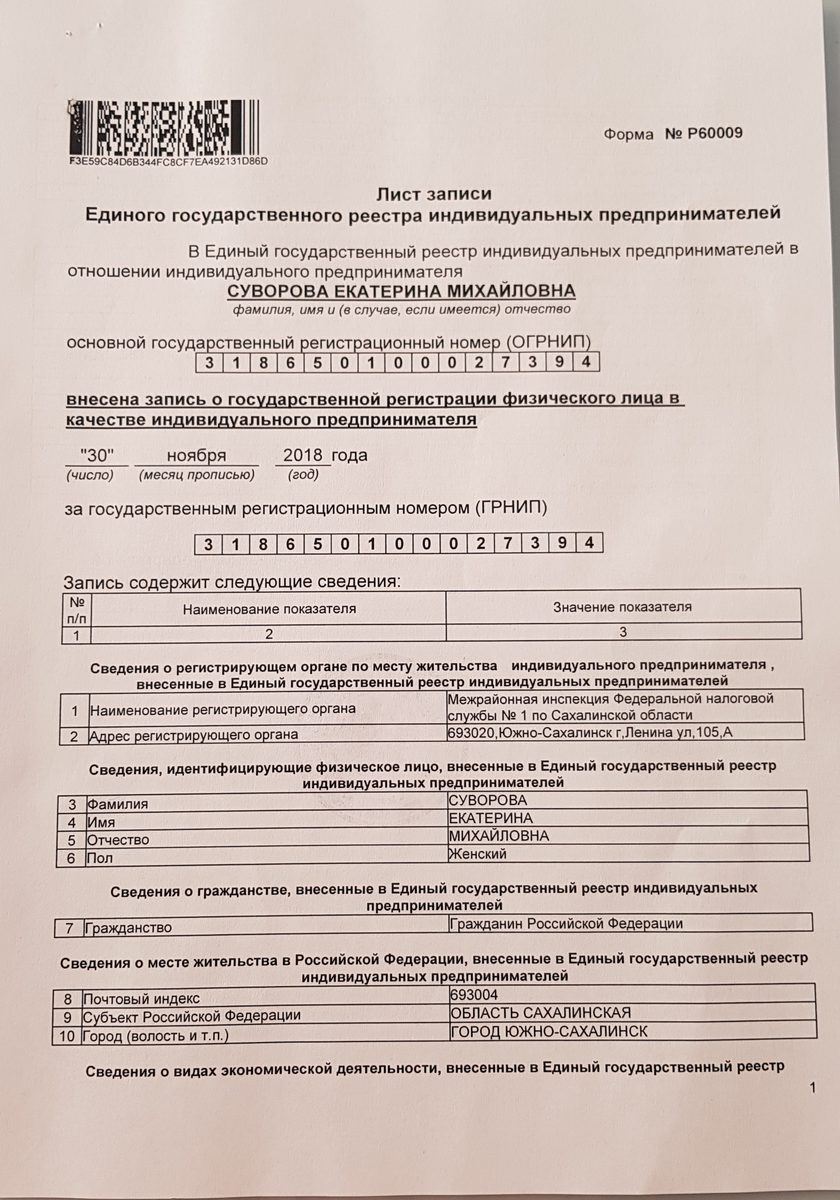

Сведения об индивидуальном предпринимателе: Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде

Сведения об индивидуальном предпринимателе \ КонсультантПлюс

Данный документ распространяется на правоотношения, возникшие с 1 января 2002 года.

СВЕДЕНИЯ

ОБ ИНДИВИДУАЛЬНОМ ПРЕДПРИНИМАТЕЛЕ

Фамилия, имя, отчество ___________________________________________

ИНН, когда присвоен ______________________________________________

Код и наименование налогового органа, в котором налогоплательщик

поставлен на учет ________________________________________________

__________________________________________________________________

Свидетельство о предпринимательской деятельности N _______ выдано

«__» ___________ года на срок ____________________________________

Администрацией ___________________________________________________

Виды предпринимательской деятельности ____________________________

__________________________________________________________________

Лицензия на вид деятельности, когда, на какой срок и кем выдана __

__________________________________________________________________

Номера счетов, используемых для занятия предпринимательской

деятельностью ____________________________________________________

__________________________________________________________________

Наименование банка, где открыты счета ____________________________

Наличие контрольно — кассовых машин, их номера ___________________

Место осуществления деятельности _________________________________

Телефон: _________ домашний; ____________ рабочий

Дополнительная информация о налогоплательщике ____________________

__________________________________________________________________

С формой и с общими требованиями к порядку заполнения Книги учета

ознакомлен: ______________________________________________________

(подпись индивидуального предпринимателя)

«__» ___________ 200_ года

Содержание

Книги учета доходов и расходов и хозяйственных операций

индивидуального предпринимателя

Номер таблицы | Содержание | Номера страниц |

Раздел I. | ||

Таблица N 1-1А | Учет приобретенного и израсходованного сырья по видам товаров (работ, услуг) | |

Таблица N 1-1Б | Учет приобретенного и израсходованного сырья по видам товаров (работ, услуг) | |

Таблица N 1-2 | Учет выработанных и израсходованных полуфабрикатов по видам товаров (работ, услуг) | |

Таблица N 1-3А | Учет приобретенного и израсходованного вспомогательного сырья и материалов по видам товаров (работ, услуг) | |

Таблица N 1-3Б | Учет приобретенного и израсходованного вспомогательного сырья и материалов по видам товаров (работ, услуг) | |

Таблица N 1-4А | Учет иных материальных расходов (в т.ч. топливо, электроэнергия, транспортные услуги и т.п.) и их распределение по видам деятельности | |

Таблица N 1-4Б | Учет иных материальных расходов (в т. | |

Таблица N 1-5А | Количественно — суммовой учет израсходованных материальных ресурсов на выпущенную готовую продукцию по видам товаров (работ, услуг) | |

Таблица N 1-5Б | Количественно — суммовой учет израсходованных материальных ресурсов на выпущенную готовую продукцию по видам товаров (работ, услуг) | |

Таблица N 1-6А | Учет доходов и расходов по видам товаров (работ, услуг) в момент их совершения | |

Таблица N 1-6Б | Учет доходов и расходов по видам товаров (работ, услуг) в момент их совершения | |

Таблица N 1-7А | Учет доходов и расходов по всем видам товаров (работ, услуг) за месяц | |

Таблица N 1-7Б | Учет доходов и расходов по всем видам товаров (работ, услуг) за месяц | |

Раздел II. | ||

Таблица N 2-1 | Расчет амортизации основных средств, непосредственно используемых для осуществления предпринимательской деятельности за налоговый период 200_ г. | |

Таблица N 2-2 | Расчет для продолжения начисления амортизации по основным средствам, приобретенным до 1 января 2002 г. и используемым для осуществления предпринимательской деятельности за налоговый период 200_ г. | |

Раздел III. Расчет для продолжения начисления амортизации по малоценным и быстроизнашивающимся предметам | ||

Таблица N 3 | Расчет для продолжения начисления амортизации по малоценным и быстроизнашивающимся предметам, которые остались не списаны по состоянию на 1 января 2002 г. за налоговый период 200_ г. | |

Раздел IV. Расчет амортизации нематериальных активов | ||

Таблица N 4-1 | Расчет амортизации нематериальных активов, непосредственно используемых для осуществления предпринимательской деятельности за налоговый период 200_ г. | |

Таблица N 4-2 | Расчет для продолжения начисления амортизации по нематериальным активам, приобретенным до 1 января 2002 г. и используемым для осуществления предпринимательской деятельности за налоговый период 200_ г. | |

Раздел V. Расчет начисленных (выплаченных) в виде оплаты труда доходов и удержанных с них налогов | ||

Таблица N 5 | Расчет начисленных (выплаченных) в виде оплаты труда доходов и удержанных с них налогов за ____ 200_ г. | |

Раздел VI. Определение налоговой базы | ||

Таблица N 6-1 | Определение налоговой базы по налогу на доходы физических лиц за налоговый период 200_ г. | |

Таблица N 6-2 | Регистр прочих расходов, связанных с осуществлением предпринимательской деятельности за налоговый период 200_ г. | |

Таблица N 6-3 | Регистр расходов, произведенных в отчетном налоговом периоде, но связанных с получением доходов в следующих налоговых периодах |

Учет доходов и расходов

Учет доходов и расходов ч. топливо, электроэнергия, транспортные услуги и т.п.) и их распределение по видам деятельности

ч. топливо, электроэнергия, транспортные услуги и т.п.) и их распределение по видам деятельности Расчет амортизации основных средств

Расчет амортизации основных средств

Сведения об индивидуальном предпринимателе (СвИП) (Таблица 4.4) \ КонсультантПлюс

Документ утратил силу или отменен. Подробнее см. Справку

Таблица 4.4

Сведения об индивидуальном предпринимателе (СвИП)

Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

Дата формирования сведений из ЕГРИП в отношении индивидуального предпринимателя | ДатаВып | А | О | Типовой элемент <xs:date> | |

Основной государственный регистрационный номер индивидуального предпринимателя | ОГРНИП | А | T(=15) | О | Типовой элемент <ОГРНИПТип> |

Дата присвоения ОГРНИП | ДатаОГРНИП | А | О | Типовой элемент <xs:date> | |

ИНН физического лица | ИННФЛ | А | T(=12) | Н | Типовой элемент <ИННФЛТип> |

Код вида предпринимательства: индивидуальный предприниматель/глава крестьянского (фермерского) хозяйства | КодВидИП | А | T(=1) | ОК | 1 — индивидуальный предприниматель; 2 — глава крестьянского фермерского хозяйства. |

Наименование вида предпринимательства: индивидуальный предприниматель/глава крестьянского (фермерского) хозяйства | НаимВидИП | А | T(10-50) | О | |

ФИО и пол ИП или главы КФХ | СвФЛ | С | О | Состав элемента представлен в табл. 4.5 | |

Сведения о рождении | СвРожд | С | Н | Состав элемента представлен в табл. 4.6. Ограниченный доступ. Выгружаются только органам, которым по действующему законодательству предоставляются указанные сведения | |

Сведения о гражданстве | СвГражд | С | О | Состав элемента представлен в табл. 4.7 | |

Сведения о документе, удостоверяющем личность физического лица | СвУдЛичнФЛ | С | Н | Состав элемента представлен в табл. | |

Сведения о документе, подтверждающем право иностранного гражданина или лица без гражданства временно или постоянно проживать на территории Российской Федерации | СвПравЖитРФ | С | Н | Состав элемента представлен в табл. 4.9. Ограниченный доступ. Выгружаются только органам, которым по действующему законодательству предоставляются указанные сведения | |

Сведения об адресе (месте жительства) индивидуального предпринимателя или главы КФХ | СвАдрМЖ | С | Н | Состав элемента представлен в табл. 4.10. Ограниченный доступ. Выгружаются только органам госвласти и местного самоуправления, а также во внебюджетные фонды | |

Сведения об адресе электронной почты индивидуального предпринимателя или крестьянского (фермерского) хозяйства | СвАдрЭлПочты | С | Н | Состав элемента представлен в табл. | |

Сведения о регистрации индивидуального предпринимателя или крестьянского (фермерского) хозяйства | СвРегИП | С | О | Состав элемента представлен в табл. 4.12 | |

Сведения о регистрирующем органе по месту жительства ИП или главы КФХ | СвРегОрг | С | О | Состав элемента представлен в табл. 4.14 | |

Сведения о состоянии (статусе) ИП или КФХ | СвСтатус | С | Н | Состав элемента представлен в табл. 4.15. Формируется только в отношении ИП или КФХ, для которых код состояния (статуса) по справочнику СИПСТ принимает одно из следующих значений: 101, 102, 103, 104, 601, 602, 701, 702, 801 или 802 | |

Сведения о прекращении деятельности в качестве ИП или о прекращении КФХ | СвПрекращ | С | Н | Состав элемента представлен в табл. | |

Сведения об учете в налоговом органе | СвУчетНО | С | Н | Состав элемента представлен в табл. 4.20 | |

Сведения о регистрации в качестве страхователя в территориальном органе Пенсионного фонда Российской Федерации | СвРегПФ | С | Н | Состав элемента представлен в табл. 4.22 | |

Сведения о регистрации в качестве страхователя в исполнительном органе Фонда социального страхования Российской Федерации | СвРегФСС | С | Н | Состав элемента представлен в табл. 4.24 | |

Сведения о видах экономической деятельности по Общероссийскому классификатору видов экономической деятельности | СвОКВЭД | С | Н | Состав элемента представлен в табл. | |

Сведения о лицензиях, выданных индивидуальному предпринимателю | СвЛицензия | С | НМ | Состав элемента представлен в табл. 4.29. Передаются сведения только о действующих лицензиях или лицензиях, действие которых приостановлено. При передаче сведений об ИП (КФХ), прекратившем деятельность, сведения о лицензиях не передаются | |

Сведения о записях, внесенных в ЕГРИП | СвЗапЕГРИП | С | ОМ | Состав элемента представлен в табл. 4.31 |

4.8. Ограниченный доступ. Выгружаются только органам, которым по действующему законодательству предоставляются указанные сведения

4.8. Ограниченный доступ. Выгружаются только органам, которым по действующему законодательству предоставляются указанные сведения 4.11

4.11 4.17. Формируется только в отношении ИП или КФХ, для которых код состояния (статуса) по справочнику СИПСТ принимает значение больше 200 и меньше 600

4.17. Формируется только в отношении ИП или КФХ, для которых код состояния (статуса) по справочнику СИПСТ принимает значение больше 200 и меньше 600 4.26

4.26Определение индивидуального предпринимателя | Law Insider

означает физическое лицо, занимающееся торговлей, бизнесом, ремеслом или профессией;

означает компанию с ограниченной ответственностью, которой управляет

означает компанию с ограниченной ответственностью, которая не является компанией с ограниченной ответственностью, управляемой менеджером.

означает компанию с ограниченной ответственностью

означает компанию с ограниченной ответственностью, в которую входит один прямой член.

означает колледж или университет, аккредитованный национальной или региональной ассоциацией, признанной секретарем Министерства образования США, или иностранный колледж или университет с сопоставимым статусом.

означает UTI Asset Management Company Limited, зарегистрированную в соответствии с Законом о компаниях 1956 г. (1 от 1956 г.), замененным Законом о компаниях 2013 г. (№ 18 от 2013 г.) и утвержденным в качестве такового Советом по ценным бумагам и биржам Индии ( SEBI) в соответствии с подпунктом (2) Положения 21 действовать в качестве инвестиционного менеджера по схемам взаимных фондов UTI;

означает любое физическое лицо, корпорацию, компанию с ограниченной ответственностью, товарищество или ассоциацию, принадлежащую ассоциации.

означает несколько организаций, объединивших свои усилия в качестве зонтичной организации, чтобы получить стратегическое совместное преимущество, объединив свой опыт, капитал, усилия, навыки и знания для целей проведения данного тендера.

означает «квалифицированный покупатель» согласно определению в Разделе 2(a)(51) Закона об инвестиционных компаниях от 19 г.40 с поправками.

означает университет или другое высшее учебное заведение или организацию типа, описанного в разделе 501(c)(3) Налогового кодекса 1954 года (26 U.S.C. 501(c), освобожденного от налогообложения в соответствии с разделом 501. (a) Налогового кодекса (25 U.S.C. 501(a)) или любую некоммерческую научную или образовательную организацию, имеющую квалификацию в соответствии с законом штата о некоммерческой организации. Партнерства

означает UTI Asset Management Company Limited, зарегистрированную в соответствии с Законом о компаниях 1956 г. (1 от 1956 г.) [заменен Законом о компаниях 2013 г. (№ 18 от 2013 г.)] и утвержденным в качестве такового Советом по ценным бумагам и биржам Индия (SEBI) в соответствии с подпунктом (2) Правила 21 действовать в качестве управляющего инвестициями в схемах взаимных фондов UTI.

имеет значение, присвоенное ему в соответствии с Правилами листинга.

означает предприятие, имеющее уполномоченного акционера, который представляет широкий круг членов, таких как местное сообщество, или где льготы поддерживают целевую группу, например чернокожих женщин, людей с ограниченными возможностями, молодежь и рабочих. Акции принадлежат через прямой акционерный капитал, некоммерческие организации и трасты.

означает самого старшего преподавателя в Академии, который отвечает за ее управление и администрацию. Такого учителя также можно назвать директором школы или директором.

означает организацию, учрежденную суверенными государствами определенного региона, которой ее государства-члены передали компетенцию в отношении вопросов, регулируемых настоящей Конвенцией, и которая была должным образом уполномочена в соответствии со своими внутренними процедурами подписывать, ратифицировать, принять, одобрить настоящую Конвенцию или присоединиться к ней;

означает организацию, которая является религиозной организацией в соответствии с Кодексом гражданской практики и средств правовой защиты 110.

011(b).

011(b).означает иностранное товарищество с ограниченной ответственностью, общие партнеры которого несут ограниченную ответственность по долгам, обязательствам или другим обязательствам иностранного товарищества с ограниченной ответственностью в соответствии с положением, аналогичным подразделу 48-2e-404(3).

или «Член» означает каждую Компанию в Консорциуме для торгов. Если технологический партнер является членом консорциума, это должна быть компания.

означает юридическое лицо, освобожденное от уплаты налогов в соответствии с законодательством штата и Разделом 501(c)(3) Кодекса. Раздел 501(c)(3) включает только юридические лица, организованные и действующие исключительно в религиозных, благотворительных, научных целях, для проведения испытаний в целях общественной безопасности, в литературных или образовательных целях, или для xxxxxx национальных или международных любительских спортивных соревнований, или для предотвращения жестокого обращения с детьми или животные.

Некоммерческая организация также означает организации за пределами Соединенных Штатов, освобожденные от местного и национального налогового законодательства, поскольку они организованы и действуют исключительно для целей, идентичных целям, применимым к организациям согласно Разделу 501(c)(3).

Некоммерческая организация также означает организации за пределами Соединенных Штатов, освобожденные от местного и национального налогового законодательства, поскольку они организованы и действуют исключительно для целей, идентичных целям, применимым к организациям согласно Разделу 501(c)(3).означает Генерального партнера или Партнера с ограниченной ответственностью, а «Партнеры» означает Генерального партнера и Партнеров с ограниченной ответственностью.

означает любую группу из двух или более лиц, фактически связанных между собой, независимо от того, является ли она юридическим лицом.

означает оценку:

означает организационно-правовую форму, принадлежащую одному лицу, соответствующую требованиям RCW 18.04.195.

Что такое предпринимательство? Определение + Как стать предпринимателем (2023)

От недорогих инструментов для маркетинга и дизайна до решений для веб-сайтов и электронной коммерции и краудфандинговых платформ никогда не было больше ресурсов для людей, заинтересованных в открытии нового коммерческого предприятия. Возможно, именно поэтому только в Соединенных Штатах насчитывается более 31 миллиона предпринимателей.

Возможно, именно поэтому только в Соединенных Штатах насчитывается более 31 миллиона предпринимателей.

Предпринимательство — это не просто работа на себя или наличие отличной бизнес-идеи. В этой статье мы дадим определение предпринимательству и обсудим, что нужно, чтобы стать успешным предпринимателем в современном мире.

Что такое предпринимательство?

По сути, предпринимательство – это процесс разработки, организации и ведения нового бизнеса с целью получения прибыли при принятии на себя финансового риска. В более широком смысле предпринимательство — это процесс изменения статус-кво путем решения наиболее насущных проблем и болевых точек в нашем обществе, часто путем внедрения инновационного продукта или услуги или создания новых рынков.

Предпринимательство в настоящее время является популярной специализацией в колледжах с упором на изучение идей, создание новых предприятий и моделей, ориентированных на получение прибыли.

Кто такой предприниматель?

Предприниматель – это человек, у которого есть идея и который работает над созданием продукта или услуги, которые будут покупать люди, а также организация, поддерживающая эти усилия. Предприниматель берет на себя большую часть риска и инициативы в своем новом бизнесе, и его часто считают провидцем или новатором.

Предприниматель берет на себя большую часть риска и инициативы в своем новом бизнесе, и его часто считают провидцем или новатором.

Предприниматели бывают всех форм и размеров, включая владельцев малого бизнеса, создателей контента, основателей стартапов и всех, кто хочет построить бизнес и работать на себя.

Общие черты для предпринимателей

- Наслаждайтесь свободой и гибкостью

- Изобретательны

- Целеустремленны и амбициозны

- Думай творчески

- Бесстрашные

- Решатели проблем

- Высокая инициатива

- Понимать основные принципы финансов

7 Типы предпринимателей

Предприниматели столь же разнообразны, сколь и динамичны. Вот семь различных типов предпринимателей.

- Независимый

- Искатель свободы

- Креатив

- Оппортунист

- Хастлер

- Цифровой кочевник

- Наследие

Плюсы и минусы предпринимательства

Хотя начинающие предприниматели могут заработать огромную славу и богатство, начав успешный бизнес, предпринимательство не лишено опасностей. Вот некоторые плюсы и минусы.

Вот некоторые плюсы и минусы.

Плюсы предпринимательства

- Гибкость в работе. Предпринимательство означает самостоятельную занятость, которая дает возможность устанавливать свой собственный график и работать там, где вы хотите.

- Способность следовать своей страсти. Если ваша инновационная идея связана с вашими увлечениями или увлечениями, предпринимательство позволит вам сделать карьеру на любимом деле.

- Тотальный контроль. Поскольку они владеют собственным бизнесом, предприниматели полностью контролируют свои предприятия и могут быстро принимать решения.

- Творчество. Без бремени бюрократии, характерного для крупных, зрелых компаний, предприниматели могут творчески решать проблемы и часто экспериментировать.

- Неограниченный потенциал заработка. Как показывают известные предприниматели, такие как Марк Цукерберг или Билл Гейтс, начинающий предприниматель с успешной бизнес-идеей может заработать миллионы или даже миллиарды долларов.

Минусы предпринимательства

- Финансовый риск. Стать предпринимателем означает вложить деньги в реализацию своей идеи. Если это не сработает, вы будете нести ответственность за работу с разочарованными инвесторами и непогашенными банковскими кредитами.

- Долгие часы. Между обдумыванием новых идей, поиском потенциальных инвесторов и управлением повседневной деятельностью своего бизнеса многие предприниматели долго и упорно работают, чтобы воплотить свою мечту в реальность.

- Большая ответственность. Поскольку вы являетесь лидером своего собственного бизнеса, все будут обращаться к вам за видением и направлением, что может вызвать сильный личный стресс.

- Высокая конкуренция. То, что ваша бизнес-идея является новаторской, не означает, что вы не столкнетесь с жесткой конкуренцией, будь то со стороны авторитетных фирм в вашей отрасли или других предпринимателей, стремящихся опередить вас на финишной прямой.

- Ненадежный доход. Хотя успешные предприниматели могут получить большую зарплату, это не произойдет в одночасье. В то же время ожидайте трудных времен, поскольку вы инвестируете весь свой доход в развитие своего бизнеса.

Что такое предпринимательское мышление?

Чтобы стать успешным предпринимателем, нужно привнести предпринимательский настрой в свой бизнес. Предпринимательское мышление представляет собой набор навыков, убеждений и мыслительных процессов, которые предприниматели привносят в задачу построения нового бизнеса. Основными элементами этого мышления являются:

- Любопытство. Эффективный предприниматель подвергает сомнению все, узнает все, что может, и открыт для новых и радикальных идей, даже если они противоречат вашим самым базовым предположениям.

- Независимость. Не существует точной дорожной карты для достижения успеха в качестве предпринимателя. Превращение новой идеи в успешный бизнес требует принятия рисков и способности планировать свой следующий шаг без помощи других.

- Устойчивость. Добиться успеха в качестве предпринимателя означает не только выдерживать давление и неудачи, но также учиться и расти на этом опыте.

- Убедительность. Чтобы собрать деньги и расширить свою команду, начинающий предприниматель должен уметь уверенно продавать свою бизнес-идею скептически настроенной аудитории.

- Сосредоточьтесь на помощи другим. Предприниматели создают ценность, решая проблемы окружающих их людей. Лучшие предприниматели сосредоточены на создании положительного влияния, а не на зарабатывании денег.

Общие требования к предпринимательству

Для начала стартапа в качестве начинающего предпринимателя обычно требуется:

- Бизнес-концепция или идея, связанная с продуктом, услугой, процессом или новой технологией

- Люди для поддержки работы, будь то сотрудники, поставщики или консультанты

- Процесс, с помощью которого будет доставлен продукт или услуга или будет разработана технология

- Достаточно финансирования для поддержки развития идеи до такой степени, что она будет приносить доход

- Бизнес-план, прошедший экспертную оценку

Почему предприниматели начинают новый бизнес

Согласно исследованию Cox Business, основными причинами, по которым люди занимаются предпринимательской деятельностью и уходят в одиночку, а не продолжают работать, являются:

- .

Управление: быть своим собственным боссом

Управление: быть своим собственным боссом - Амбиции: начать что-то с нуля самостоятельно

- Прибыль: возможность заработать больше денег

На самом деле, исследование Intelligent Office показало, что 65 % сотрудников предпочли бы быть предпринимателями, чем работать на кого-то еще.

Принятие решения о том, какой бизнес начать

Поиск потребностей или возможностей на рынке и их удовлетворение лежат в основе предпринимательства и успеха малого бизнеса. Однако это не означает, что открытие бизнеса, подобного уже существующему, не может быть успешным.

При рассмотрении вопроса о том, какой бизнес начать, оцените:

- Ваши интересы: Созрели ли какие-либо из ваших увлечений, хобби или интересов для инноваций?

- Ваше происхождение и опыт: как ваша личная история подготовила вас к трудностям предпринимательства?

- Ваши финансовые ресурсы: можете ли вы собрать необходимые ресурсы, чтобы реализовать данную бизнес-идею?

- Неудовлетворенные потребности рынка: какие возможности для бизнеса существуют в выбранной вами отрасли или области?

- Проблемы, которые вы можете решить: к решению каких задач во внешней среде вас готовят ваши навыки и знания?

- Ваша сеть и связи: какие люди из вашей профессиональной сети могут помочь вам на вашем пути к предпринимательству?

Учитывая, что примерно 50 % новых предприятий терпят неудачу в течение первых пяти лет, предприниматели также должны быть преданными делу, настойчивыми и адаптируемыми, чтобы преодолеть трудности.

Как стать предпринимателем

Узнайте больше о предпринимательстве

Независимо от того, хотите ли вы открыть интернет-магазин или изменить мир с помощью социального предпринимательства, найдите дополнительные ресурсы и вдохновение, чтобы начать свой путь предпринимательства!

- Как стать предпринимателем?

- Книги для предпринимателей

- Что такое предпринимательский склад ума?

- Мотивационные цитаты о предпринимательстве

- Как преуспеть в предпринимательстве

- Как воспитать предприимчивых детей

- Все статьи о предпринимательстве

Часто задаваемые вопросы о предпринимательстве

Какова основная цель предпринимательства?

Главной целью предпринимателя является не зарабатывание денег, а создание ценности путем улучшения жизни людей и изменения способов ведения бизнеса.

Об авторе