Сверка это: СВЕРКА | это… Что такое СВЕРКА?

Сверки через ЭДО — Диадок

Сверка взаиморасчетов — трудоемкий процесс. Нужно запросить акт у контрагента, сформировать собственный и внимательно проверить расхождения. Автоматизировать работу можно с помощью системы электронного документооборота. Разберем подробнее, как происходит сверка через ЭДО и для чего она нужна.

Содержание

- Что такое сверка и зачем она нужна

- Что такое акт сверки в ЭДО

- Для чего используется акт сверки в электронном документообороте

- В чем отличия ЭДО от бумажного варианта

- Как обмениваться актами сверки с контрагентами

Сверка взаиморасчетов ― процедура, во время которой стороны сопоставляют финансовые операции за период и размер взаимных требований. Она служит подтверждением того, что в учете обоих партнеров все отражено верно, и помогает предотвратить разногласия при сотрудничестве в будущем.

Электронная сверка взаиморасчетов поможет избежать расходов на оформление и доставку документов

Сверка взаиморасчетов нужна, чтобы:

- Выявить ошибки в отражении хозяйственных операций.

По расхождениям можно заметить, что компания не отразила вовремя реализацию товара в бухгалтерской программе.

По расхождениям можно заметить, что компания не отразила вовремя реализацию товара в бухгалтерской программе. - Уточнить размер задолженности. Если обе стороны имеют задолженность друг перед другом, они могут заключить соглашение о взаимозачете. Для этого предварительно нужно сверить сумму, которая будет прописана в соглашении.

- Подтвердить наличие долга и восстановить срок исковой давности. Если должник подписывает акт, течение срока исковой давности начинается заново (ст. 203 и 206 ГК РФ). Это означает, что продлевается период, когда компания может взыскать долг.

- Одобрить сделку, которую заключило от имени организации лицо, не имеющее на это полномочий. Если в накладной расписался сотрудник без доверенности, компания может подписать акт и тем самым признать, что этот сотрудник действовал в ее интересах. Вопрос заключения сделки неуполномоченным лицом рассматривается в ст. 183 ГК РФ.

- Провести инвентаризацию имущества и обязательств перед составлением годовой отчетности, при реорганизации или ликвидации. О необходимости такой процедуры говорит Приказ Минфина РФ от 29.07.1998 № 34Н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности».

По расхождениям можно заметить, что компания не отразила вовремя реализацию товара в бухгалтерской программе.

По расхождениям можно заметить, что компания не отразила вовремя реализацию товара в бухгалтерской программе. О необходимости такой процедуры говорит Приказ Минфина РФ от 29.07.1998 № 34Н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности».

О необходимости такой процедуры говорит Приказ Минфина РФ от 29.07.1998 № 34Н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности». Чтобы быть уверенным в правильности исчисления и уплаты НДС, сверки взаиморасчетов недостаточно. Если организация стремится минимизировать налоговые риски, необходимо сверять счета-фактуры продавца и покупателя. При составлении акта можно выявить несовпадающие суммы по накладным, но не ошибки в конкретном счете-фактуре, например неверную ставку НДС.

Порядок и периодичность сверки не закреплены законодательно, они регулируются договором с контрагентом. Несмотря на то, что эта процедура необязательная, лучше проводить ее регулярно. Сверка обеспечивает достоверность ведения бухгалтерского и налогового учета, позволяет зафиксировать взаимные обязательства сторон.

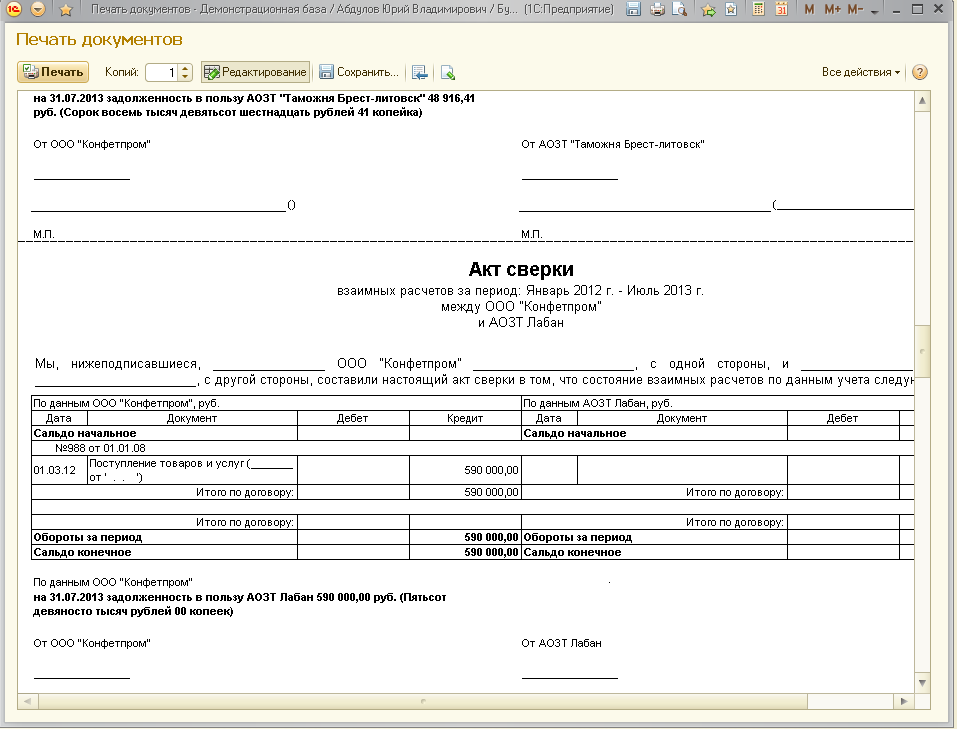

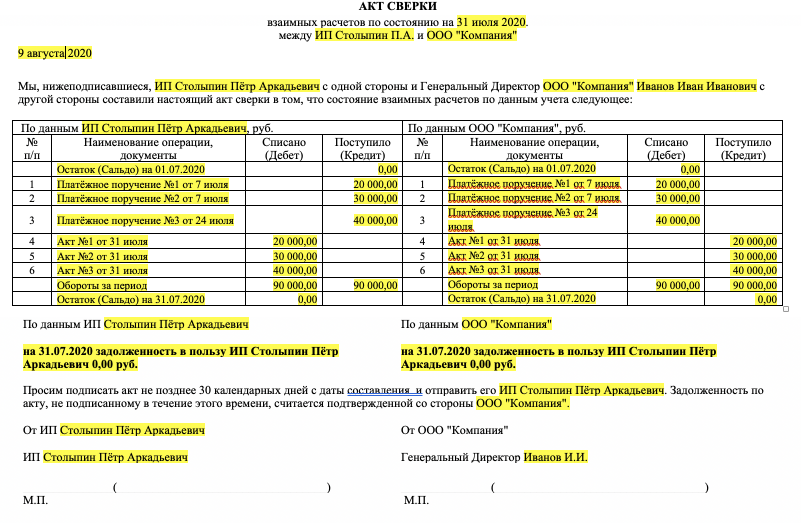

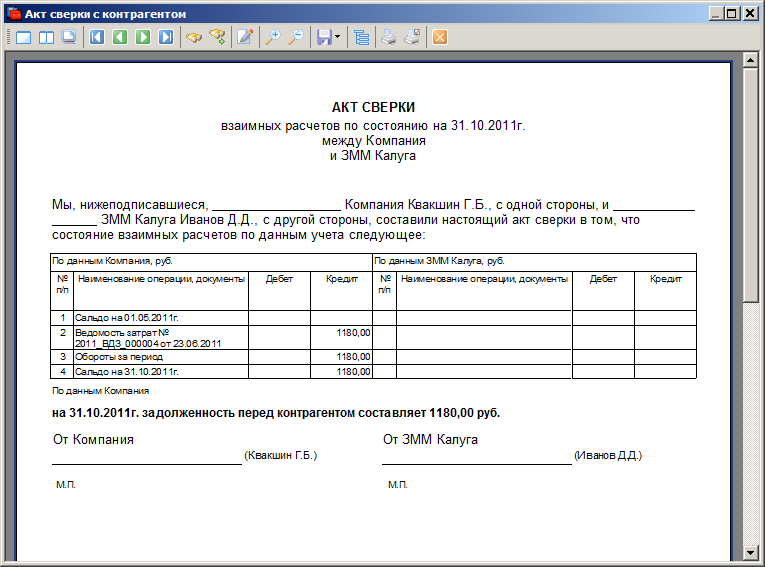

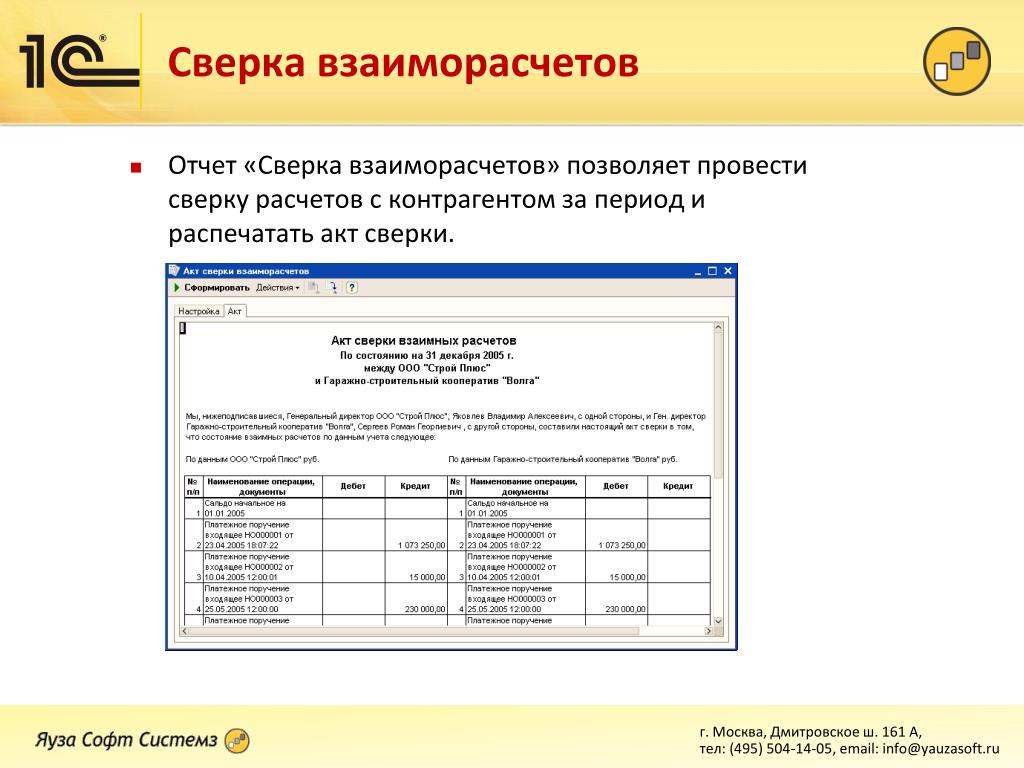

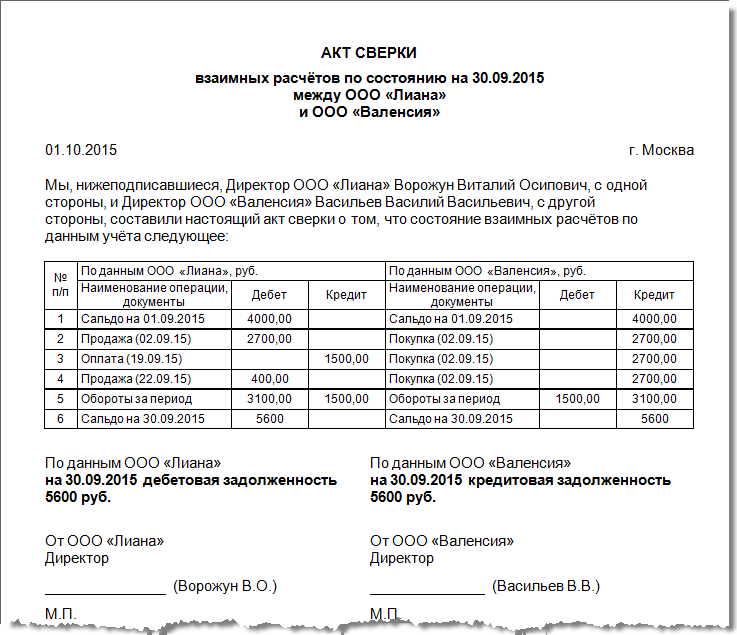

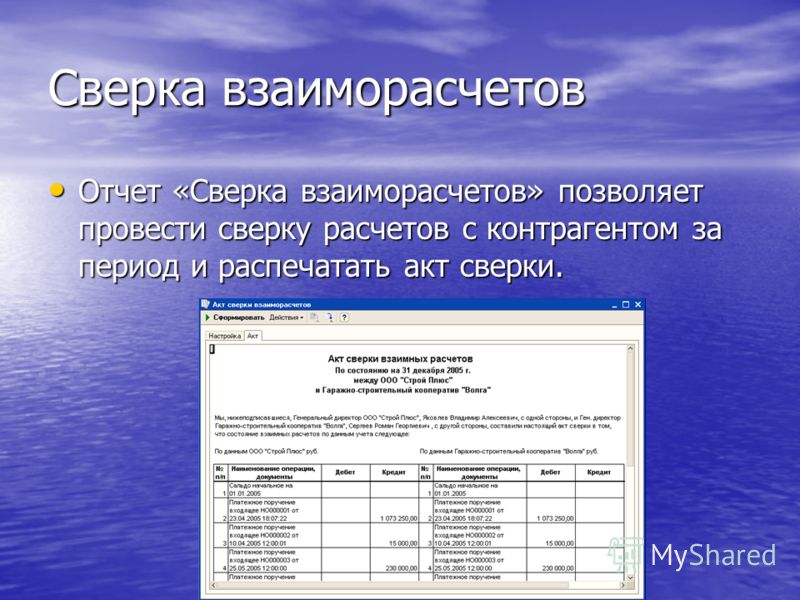

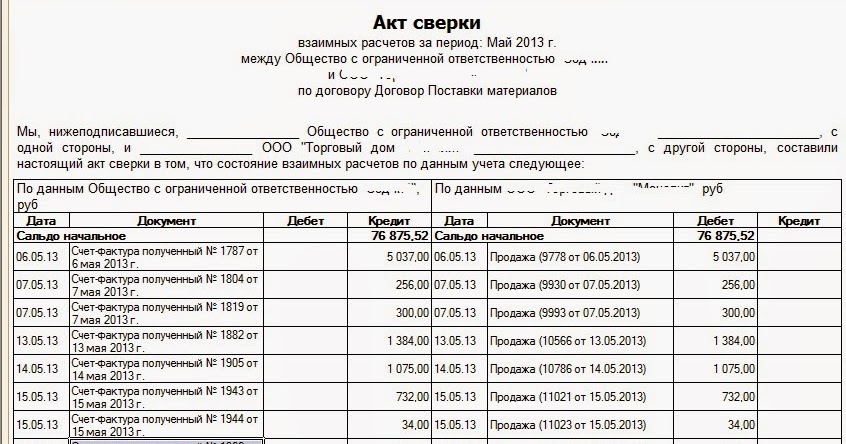

Акт сверки ― двусторонний документ, который отражает движение товаров, работ, услуг и денег между партнерами. Это обобщающий регистр, его составляют на основании первичных бухгалтерских документов. Все данные, отраженные в акте, должны быть подтверждены накладными, универсальными передаточными документами, платежными поручениями.

Все данные, отраженные в акте, должны быть подтверждены накладными, универсальными передаточными документами, платежными поручениями.

Для акта сверки не существует единого формата, утвержденного законом. ФНС планирует утвердить его, в 2021 году она уже разработала проект соответствующего приказа. Это значит, что сейчас компании могут договориться с контрагентом и использовать произвольный формат. Когда формат акта утвердят, предприятия обязаны будут соблюдать требования налоговой службы.

Чтобы акт имел юридическую силу, его должен подписать руководитель или другое уполномоченное лицо. В ЭДО собственноручную подпись заменяет ЭЦП (электронная цифровая подпись).

Акт сверки в Контур.Диадоке

Компании, работающие с ЭДО, могут обмениваться актами сверки в электронном виде. Сама по себе возможность получить акт от контрагента через систему электронного документооборота не избавляет бухгалтера от необходимости сверять суммы и даты операций. Чтобы автоматизировать этот процесс, пользователи Диадока могут подключить дополнительный модуль Взаиморасчёты.

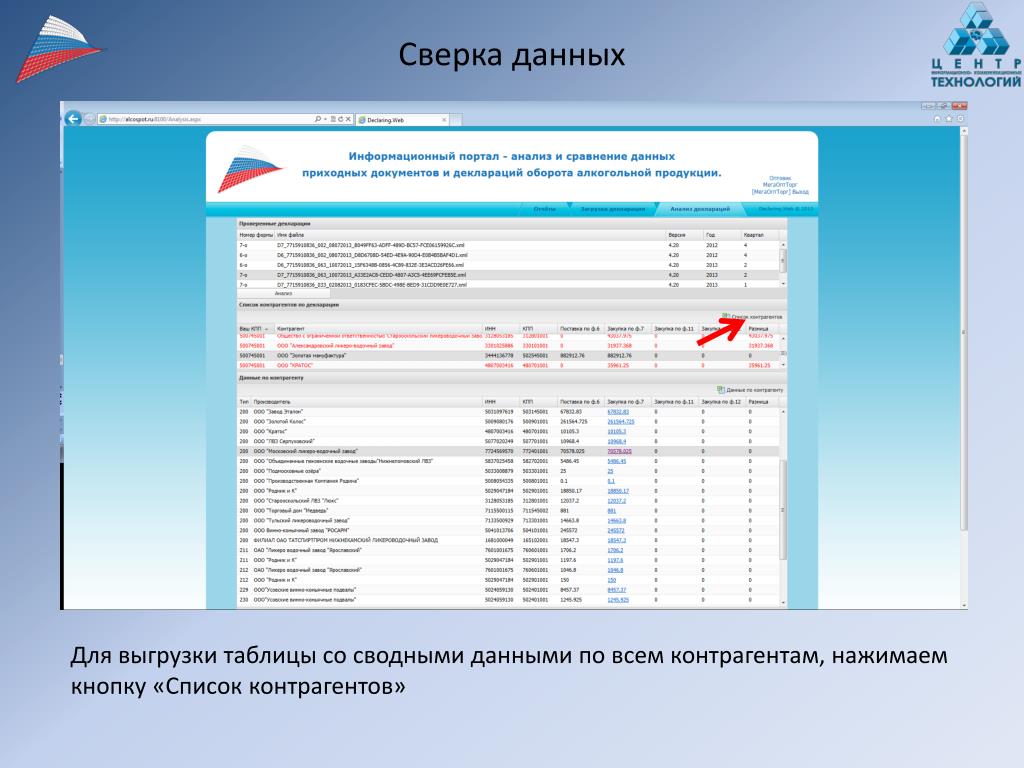

Бухгалтер загружает два акта, а модуль автоматически сопоставляет данные в них. Рассчитываются начальное и конечное скорректированные сальдо с каждой стороны, расхождение и процент сопоставленных строк. Модуль наглядно продемонстрирует причину расхождений: неточно сопоставленные операции выделяются другим цветом, а несопоставленные отображаются ниже остальных.

Сверка идет по трем параметрам: сумма, дата и номер. Это сокращает количество расхождений. Несопоставленные операции можно сгруппировать и проверить вручную. По результатам сверки формируются акт и протокол расхождений.

В актах выделены несопоставленные и неточно сопоставленные операции

У Взаиморасчётов есть веб-версия и решение для 1С. В веб-версии можно работать в браузере, выгружая в формате XLS акт, сформированный любой учетной системой, например SAP, MS Dynamics, Oracle. Решение для 1С позволяет проводить сверку прямо в интерфейсе программы без переноса данных.

Сверка в электронном виде экономит время, что особенно актуально для компаний, работающих с большим объемом документов. Модуль Взаиморасчёты автоматически учитывает сторно и корректировки, показывает расхождения и формирует итоговые документы.

Модуль Взаиморасчёты автоматически учитывает сторно и корректировки, показывает расхождения и формирует итоговые документы.

Модуль Взаиморасчёты сверит операции в актах и найдет расхождения за несколько минут

Отправить заявку

Акт сверки в ЭДО используют, чтобы:

- Выявить дебиторскую и кредиторскую задолженность, чтобы сохранить средства компании.

- Ускорить проведение сверки. Чтобы сопоставить тысячи строк, хватит нескольких минут.

- Получить по итогам сверки юридически значимые документы с квалифицированной электронной подписью, которые примут налоговая и суд.

- Ускорить подписание и доставку документов. Подписание и отправка электронного акта происходят прямо в системе ЭДО.

- Навести порядок в учете. Автоматическое сопоставление сумм, дат и номеров документов исключает возможность ошибки из-за невнимательности.

- Сократить трудозатраты сотрудников.

- Исключить риск утери документов. Они хранятся в электронном виде. Это не только обеспечивает сохранность, но и позволяет быстро найти нужный акт по названию, контрагенту, дате подписания.

- Гарантированно получить информацию о задолженности. Так как обмен электронными документами происходит через оператора, контрагент не сможет сказать, что потерял акт.

| Сверка на бумаге | Сверка через ЭДО |

|---|---|

| Оригиналы нужно отправлять почтой или курьером каждому контрагенту отдельно | Документы мгновенно отправляются прямо в сервисе. При наличии интеграционного модуля доступна массовая отправка |

| Нужно много времени на сопоставление операций | Более 100 действий бухгалтера выполняются за несколько минут |

| Бухгалтер сравнивает данные вручную | Расхождения выявляются автоматически и подсвечиваются для удобства пользователя |

| Акт подписывает личной подписью руководитель компании или лицо, имеющее доверенность | Акт подписывается КЭП (квалифицированной электронной подписью) |

| Нужно организовать и хранить бумажный архив | Документы хранятся на сервере оператора без ограничений по объему |

| Бухгалтер вручную формирует акт, протокол расхождений, отчет о расхождениях | Пакет документов формируется автоматически |

После выявления и исправления ошибок часть операций в сверке может оказаться несопоставленной. Такая ситуация возникает, если контрагент не отразил некоторые операции в учете или допустил ошибки. В этом случае сверку необходимо отправить на доработку. Если в конечном сальдо сторон нет расхождений, акт отправляют на подпись контрагенту.

Такая ситуация возникает, если контрагент не отразил некоторые операции в учете или допустил ошибки. В этом случае сверку необходимо отправить на доработку. Если в конечном сальдо сторон нет расхождений, акт отправляют на подпись контрагенту.

Пользователям модуля Взаиморасчёты не нужно ничего загружать на компьютер и искать адрес электронной почты. При наличии КЭП они могут отправить контрагенту акт сверки прямо из интеграционной или веб-версии.

Для доработки акта у контрагента тоже должен быть подключен модуль Взаиморасчёты. Подписать документы ваш партнер сможет в Диадоке, даже если модуля нет, но доработать сверку не получится.

Своевременно проведенная сверка позволяет избежать неточностей в бухгалтерском и налоговом учете, споров с контрагентами. Так как эта работа может занять у бухгалтера несколько часов или даже целый рабочий день, компаниям сложно сверяться регулярно. К тому же приходится тратить время на запрос и пересылку документов по почте, когда в актах обнаруживаются расхождения.

Быстро и надежно обмениваться актами и другими документами можно с помощью системы электронного документооборота Диадок. С ЭДО вы будете получать достоверную информацию о расчетах с контрагентами оперативно.

Подключитесь к Диадоку, чтобы ускорить документооборот с партнерами

Отправить заявку

Все, что нужно знать про сверку с налоговой инспекцией

В статье рассмотрим два вопроса: первый — регламент проведения сверки и второй — требования налоговиков и законодательства — какие существуют нормативные документы.

Регламент проведения сверки расчетов с бюджетом по налогам

Сверка расчетов по налогам, страховым взносам, пеням, штрафам может проводиться по инициативе налоговой инспекции либо по инициативе налогоплательщика. Основным документом, который регулирует порядок сверки, является приказ ФНС России от 9.09.2005 № САЭ-3-01/444 @ «Об утверждении Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами», Раздел 3 (далее — Регламент ФНС).

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

В этом документе сказано, что сверка расчетов проводится обязательно в следующих случаях:

- ежеквартально с крупнейшими налогоплательщиками. Для этого до 15-го числа месяца, следующего за отчетным кварталом, составляется график;

- при снятии компании с учета, при переходе из одной налоговой инспекции в другую;

- при ликвидации (реорганизации) компании;

- по инициативе налогоплательщика — чаще всего это бывает в конце года, когда организация готовится к составлению годового отчета, — для подтверждения остатков по счетам учета расчетов с бюджетом. Налогоплательщик должен подать заявление (запрос) о сверке расчетов в произвольной форме.

Также инспекция может предложить сверить расчеты, если она обнаружила возможную переплату налогов в бюджет (3 ст. 78 Налогового кодекса РФ).

Совет: если сверку инициирует налоговый орган, то рекомендуем вам принять предложение налогового органа о проведении сверки. Хотя участие в ней является вашим правом, а не обязанностью (пп. 5.1 п. 1 ст. 21 НК РФ). Сверка позволяет своевременно выявить переплату, а также обнаружить ошибки и несовпадения данных.

В перечисленных случаях налогоплательщикам рассылаются письменные уведомления о датах проведения проверок. Если налогоплательщик не явится для оформления результатов сверки в срок, указанный в уведомлении, акт сверки расчетов в двух экземплярах отправляется ему по почте. В уведомлении сообщается о необходимости возврата подписанного экземпляра акта сверки.

Как получить акт сверки от налоговой инспекции

Акт сверки формирует налоговая инспекция. Налогоплательщику, чтобы его получить, необходимо сделать следующее:

Шаг 1: подать в свою ИФНС (пп. 11 п. 1 ст. 32 НК РФ, п. 3 Регламента ФНС):

- или заявление на бумаге в произвольной форме с просьбой о проведении сверки;

- или запрос с помощью размещенного на сайте ФНС сервиса «Личный кабинет налогоплательщика — юридического лица»;

- или запрос в электронном виде по ТКС. На запрос по ТКС ИФНС предоставит акт в электронном виде (Письмо ФНС от 30.10.2015 № СД-3-3/4090@).

На запрос по ТКС ИФНС предоставит акт в электронном виде (Письмо ФНС от 30.10.2015 № СД-3-3/4090@).

На запрос по ТКС ИФНС предоставит акт в электронном виде (Письмо ФНС от 30.10.2015 № СД-3-3/4090@).Если вы не согласны с данными в электронном акте, то для устранения разногласий надо будет подать заявление о сверке в бумажном виде.

Получив ваше заявление, ИФНС не позднее пяти рабочих дней должна сформировать (распечатать) акт сверки со своими данными и пригласить представителя организации для вручения акта (либо направить акт по почте) (п. 3.4.3 Регламента ФНС).

Шаг 2: получить акт и сверить его данные со своими. При этом возможны два варианта развития событий.

- Если расхождений нет, то подписать акт с пометкой на последнем листе разд. 1 «Согласовано без разногласий». Первый экземпляр акта оставить у вас, второй — в ИФНС (п. 3.1.3 Регламента ФНС).

- Если обнаружены расхождения с данными ИФНС, то:

- в графе 4 разд. 1 акта рядом с указанными ИФНС суммами, с которыми вы не согласны, указать суммы по вашим данным;

- подписать акт на последней странице разд. 1 с пометкой «Согласовано с разногласиями»;

- передать подписанный экземпляр акта в ИФНС.

1 с пометкой «Согласовано с разногласиями»;

1 с пометкой «Согласовано с разногласиями»;Получив акт с разногласиями, ИФНС проверит свои данные по внутренним информационным ресурсам и предложит вам представить документы, подтверждающие данные вашего учета (например, платежные поручения на уплату налога).

- Если ошибку допустили налоговики, то они должны ее устранить (п. п. 3.1.5, 3.1.6 Регламента ФНС). Сверяются первичные документы компании и данные информационных систем в инспекции. В тот же день готовится служебная записка. В течение 5 рабочих дней на основании записки ошибка исправляется.

- Если причина расхождений — ваши ошибки, допущенные, например, при заполнении декларации или платежного поручения, то ИФНС известит вас о том, какая именно ошибка повлекла за собой расхождение данных (инспектор позвонит или направит вам уведомление) (п. 3.4.6 Регламента ФНС). Устранить допущенные вами ошибки можно, подав уточненную декларацию, уточнив налоговые платежи, доплатив налог и т. п.

п.

п.После анализа расхождений и их устранения ИФНС подготовит и передаст вам новый акт сверки и согласует дату его подписания (п. п. 3.1.6, 3.1.7 Регламента ФНС).

- Если расхождения устранены полностью — представитель организации и инспектор подписывают акт с пометкой на последнем листе разд. 1 «Согласовано без разногласий». В разд. 2 акта будет запись, что в результате совместной сверки расхождения устранены.

- Если расхождения не устранены — представитель организации подписывает акт с пометкой на последнем листе разд. 1 «Согласовано с разногласиями». В разд. 2 акта вы можете указать причины разногласий и свои предложения по их устранению.

Совет: всегда возвращайте подписанный акт сверки в ИФНС. В инспекциях есть негласное правило о том, что новый акт компаниям не выдается до тех пор, пока они не сдадут подписанный предыдущий.

Срок проведения сверки и подписания итогового акта не должен превышать 15 рабочих дней со дня получения ИФНС вашего заявления о сверке (п.

3.1.2 Регламента ФНС). Однако на практике редко удается завершить сверку в этот срок.

3.1.2 Регламента ФНС). Однако на практике редко удается завершить сверку в этот срок.Если сверка проводится при реорганизации или ликвидации компании, то акт составляется в двух экземплярах — один для компании, другой для ИФНС. Причем налоговая не примет окончательного решения, пока не получит акт сверки. Если же сверка нужна для перехода в другую инспекцию, то актов три — для компании, для «старой» и «новой» инспекции.

Информирование налогоплательщиков о состоянии расчетов с бюджетом

Но есть и еще один документ, который регламентирует сверку — это приказ Минфина России от 18 января 2008 г. № 9н «Об утверждении административного регламента ФНС по исполнению государственной функции по бесплатному информированию». В нем раздел 16 «Последовательность действий должностных лиц налоговых органов при индивидуальном информировании налогоплательщиков о состоянии расчетов по налогам, пеням и штрафам».

В соответствии с приказом № 9н компания может получить из инспекции не акт сверки, а справку о состоянии расчетов по налогам, сборам, взносам. Она выдается по письменному запросу в срок 5 рабочих дней. Причем как запрос, так и сама справка могут быть представлены лично, по почте или по электронным каналам связи. Таким образом, мы видим, что есть два документа, которые являются итогом сверки.

Она выдается по письменному запросу в срок 5 рабочих дней. Причем как запрос, так и сама справка могут быть представлены лично, по почте или по электронным каналам связи. Таким образом, мы видим, что есть два документа, которые являются итогом сверки.

Справку могут не выдать только в двух случаях:

- если компания обратилась не в «свою» инспекцию, если в запросе забыла написать свое полное наименование, ИНН, подпись руководителя, печать компании, если запрос составлен не на фирменном бланке, если уполномоченный представитель подал запрос, но не приложил доверенность, или если в запросе присутствуют нецензурные или оскорбительные выражения.

- если компания не исполнила свои налоговые обязательства. Когда налогоплательщик встает на учет, то в его карточке прописываются его налоговые обязательства. Например, ежеквартальная отчетность по налогу на прибыль, ежемесячная отчетность по НДС и т д. И если декларация не была сдана вовремя, то информирование невозможно. Тогда компании выдадут не справку, а письмо о неисполнении государственной функции.

Тогда компании выдадут не справку, а письмо о неисполнении государственной функции.

Тогда компании выдадут не справку, а письмо о неисполнении государственной функции.Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Для отображения формы необходимо включить JavaScript в вашем браузере и обновить страницу.

81 668

Что такое согласование данных? Определение, процесс, инструменты

Автор: Дэвид Тейлор

ЧасовОбновлено

Что такое согласование данных?

Согласование данных (DR) определяется как процесс проверки данных во время переноса данных. В этом процессе целевые данные сравниваются с исходными данными, чтобы убедиться, что архитектура миграции передает данные. Проверка и согласование данных (DVR) означает технологию, использующую математические модели для обработки информации.

Из этого руководства вы узнаете,

- Что такое согласование данных?

- Почему согласование данных важно?

- Терминология, связанная с согласованием данных

- История сверки данных

- Процесс согласования данных

- Передовой опыт использования согласования данных

- Средства согласования данных

Почему согласование данных важно?

В процессе переноса данных возможны ошибки в логике сопоставления и преобразования. Такие проблемы, как сбои во время выполнения, такие как пропадание сети или неработающие транзакции, могут повредить данные.

Ошибки такого рода могут привести к тому, что данные останутся в недопустимом состоянии. Это может создать ряд проблем, таких как:

- Отсутствующие записи

- Отсутствующие значения

- Неверные значения

- Дублированные записи

- Неправильно отформатированные значения

- Разорванные отношения между таблицами или системами

Вот важные причины для использования процесса согласования данных:

- Использование процесса согласования данных помогает вам извлекать точную и надежную информацию о состоянии отраслевого процесса из необработанных данных измерений.

- Это также поможет вам создать единый непротиворечивый набор данных, представляющий наиболее вероятную операцию процесса.

- Это также приводит к неточному пониманию и проблемам со службой поддержки клиентов.

- Согласование данных также важно для интеграции управления предприятием.

Помимо вышеизложенного, согласование данных имеет множество преимуществ.

Терминология, связанная с согласованием данных

| Грубая ошибка | Грубые ошибки измерений. Он отражает только ошибки смещения, отказы прибора или аномальные всплески шума, если вы используете только короткий период усреднения по времени. |

| Наблюдаемость | Анализ наблюдаемости может дать вам подробную информацию о том, какие переменные могут быть определены для заданного набора ограничений и набора измерений. |

| Разница | Дисперсия — это мера изменчивости датчика. |

| Резервирование | Помогает определить, какие измерения следует оценивать по другим переменным, используя уравнения ограничений. |

История сверки данных

Вот важные вехи из истории согласования данных.

- DVR (проверка и согласование данных) появились в начале 1960-х годов. Он был направлен на составление материальных балансов в производстве, где для всех переменных были доступны необработанные измерения.

- В конце 1960-х все неизмеряемые переменные учитывались в процессе согласования данных.

- Динамика квазистационарного состояния для фильтрации и параллельной оценки параметров во времени была введена в 1977 Стэнли и Мах.

- Dynamic DVR был разработан как нелинейная оптимизационная модель, выпущенная Liebman в 1992 году

Процесс согласования данных

Типы методов согласования данных:

Согласование основных данных

Согласование основных данных — это метод согласования только основных данных между источником и целью. Основные данные в основном неизменны или медленно изменяются по своей природе, и над набором данных не выполняется никаких операций агрегирования.

Несколько распространенных примеров согласования основных данных:

- Общее количество строк

- Всего клиентов в источнике и цели

- Общее количество элементов в источнике и цели

- Общее количество строк на основе заданного условия

- Количество активных пользователей

- Количество неактивных пользователей и т. д.

Точность действия

- Вы должны убедиться, что транзакции действительны и имеют правильное назначение.

- Необходимо проверить правильность авторизации транзакций.

Согласование транзакционных данных

Транзакционные данные составляют основу отчетов BI. Таким образом, любое несоответствие в транзакционных данных может напрямую повлиять на надежность отчета и всей системы BI в целом.

Метод согласования транзакционных данных используется с точки зрения общей суммы, что предотвращает любое несоответствие, вызванное изменением степени детализации квалифицирующих измерений.

Примеры мер, используемых для сверки данных о транзакциях, должны быть следующими:

- Сумма общего дохода, рассчитанная из источника и цели

- Сумма всего проданного товара, рассчитанная на основе источника и цели и т. д.

Автоматическое согласование данных:

В системе управления большими хранилищами данных удобно автоматизировать процесс согласования данных, сделав его неотъемлемой частью загрузки данных. Это позволяет вам поддерживать отдельные таблицы метаданных загрузки. Кроме того, автоматизированная сверка будет информировать все заинтересованные стороны о достоверности отчетов.

Передовой опыт использования согласования данных

- Процесс согласования данных должен быть направлен на исправление ошибок измерения.

- Грубые ошибки должны быть нулевыми, чтобы сделать процесс согласования данных эффективным.

- Стандартный подход к согласованию данных основан на простом подсчете записей для отслеживания того, было ли перенесено целевое количество записей или нет. Решение для переноса данных

- предоставляет аналогичные возможности согласования и прототипирования данных, которые предлагают тестирование согласования данных в полном объеме.

Средства согласования данных

1) OpenRefine

OpenRefine, ранее известный как Google Refine, является полезной структурой согласования базы данных. Это позволяет очищать и передавать грязные данные.

Ссылка для скачивания: https://openrefine.org/

2) TIBCO Clarity

Этот инструмент согласования данных предлагает программные услуги по запросу из Интернета в форме программного обеспечения как услуги. Это позволяет пользователям проверять данные и очищать данные. Он предоставляет полные функции тестирования согласования. Широко используется в процессе ETL.

Ссылка для скачивания: https://clarity.cloud.tibco.com/landing/index.html

3) Winpure

Winpure — доступное и точное программное обеспечение для очистки данных. Он позволяет очищать большой объем данных, удаляя дубликаты, исправляя и стандартизируя для оформления окончательного набора данных.

Он позволяет очищать большой объем данных, удаляя дубликаты, исправляя и стандартизируя для оформления окончательного набора данных.

Ссылка для скачивания: https://winpure.com/

Резюме

- Проверка и согласование данных (DVR) — это технология, использующая математические модели для обработки информации.

- Использование согласования данных помогает извлекать точную и надежную информацию о состоянии отраслевого процесса из необработанных данных измерений.

- Грубая ошибка, наблюдаемость, дисперсия, избыточность — важные термины, используемые в процессе согласования данных.

- Проверка и согласование данных начались в начале 1960-х годов.

- Три типа методов согласования данных: 1) согласование основных данных 2) согласование транзакционных данных 3) автоматизированное согласование данных

- Грубые ошибки должны быть нулевыми, чтобы сделать процесс согласования данных эффективным.

- Некоторые важные инструменты согласования данных: 1) OpenRefine 2) TIBCO 3) Winpure

- Этот метод широко используется для контроля производительности и технологических процессов в нефтеперерабатывающей, атомной и химической промышленности.

Согласование в определении счета, цели и типах

Оглавление

Содержание

Что такое примирение?

Понимание примирения

Особые указания

Типы примирения

Часто задаваемые вопросы

По

Алисия Туовила

Полная биография

Алисия Туовила является сертифицированным бухгалтером с более чем 7-летним опытом работы в области финансового учета, с опытом подготовки бюджета, закрытия месяца и года, подготовки и проверки финансовой отчетности, а также финансового анализа. Она является экспертом в области личных финансов и налогов и получила степень магистра бухгалтерского учета в Университете Центральной Флориды.

Узнайте о нашем редакционная политика

Обновлено 17 июня 2022 г.

Рассмотрено

Джанет Берри-Джонсон

Рассмотрено Джанет Берри-Джонсон

Полная биография

Джанет Берри-Джонсон — дипломированный бухгалтер с 10-летним опытом работы в области бухгалтерского учета. Она пишет о подоходном налоге и бухгалтерском учете малого бизнеса.

Узнайте о нашем Совет финансового контроля

Факт проверен

Кирстен Рорс Шмитт

Факт проверен Кирстен Рорс Шмитт

Полная биография

Кирстен Рорс Шмитт — опытный профессиональный редактор, писатель, корректор и специалист по проверке фактов. У нее есть опыт в области финансов, инвестиций, недвижимости и всемирной истории. На протяжении всей своей карьеры она писала и редактировала контент для многочисленных потребительских журналов и веб-сайтов, составляла резюме и контент для социальных сетей для владельцев бизнеса, а также создавала материалы для академических кругов и некоммерческих организаций. Кирстен также является основателем и директором Your Best Edit; найдите ее на LinkedIn и Facebook.

Кирстен также является основателем и директором Your Best Edit; найдите ее на LinkedIn и Facebook.

Узнайте о нашем редакционная политика

Инвестопедия / Джоуль Гарсия

Что такое примирение?

Согласование — это учетный процесс, в ходе которого сравниваются два набора записей для проверки правильности и согласованности цифр. Сверка также подтверждает, что счета в главной книге непротиворечивы, точны и полны. Однако примирение может также использоваться в личных целях помимо деловых.

Выверка счетов особенно полезна для объяснения разницы между двумя финансовыми записями или остатками на счетах. Некоторые различия могут быть приемлемыми из-за сроков платежей и депозитов. Однако необъяснимые или таинственные несоответствия могут указывать на мошенничество или подделку бухгалтерских книг. Предприятия и частные лица могут сверять свои записи ежедневно, ежемесячно или ежегодно.

Ключевые выводы

- Компании используют сверку для предотвращения ошибок баланса в своих финансовых счетах, проверки на мошенничество и сверки главной бухгалтерской книги.

- При двойной записи каждая транзакция проводится как по дебету, так и по кредиту.

- Физические лица также могут использовать сверку счетов, чтобы проверить точность своих расчетных счетов и счетов кредитных карт.

Согласование

Понимание согласования

Не существует стандартного способа сверки счетов. Однако общепринятые принципы бухгалтерского учета (GAAP) требуют двойного учета, когда транзакция вносится в главную бухгалтерскую книгу в двух местах, и является наиболее распространенным инструментом сверки.

Двойная запись — полезный способ согласования счетов, помогающий выявить ошибки с обеих сторон записи. В бухгалтерском учете с двойной записью, который обычно используется компаниями, каждая финансовая операция проводится на двух счетах: кредитовом и дебетовом.

Одна учетная запись получит дебет, а другая учетная запись получит кредит. Например, когда бизнес совершает продажу, он дебетует либо денежные средства, либо дебиторскую задолженность (в балансе) и кредитует выручку от продаж (в отчете о прибылях и убытках).

В следующем примере Мэри открывает компанию по стрижке газонов. Мэри использует 2000 долларов, которые у нее есть в виде сбережений, в качестве стартового капитала для своего бизнеса. Она использует его, чтобы купить газонокосилку. Затем она использует газонокосилку, чтобы выполнить свою первую работу по стрижке газона.

Используя систему бухгалтерского учета с двойной записью, она зачисляет наличными 2000 долларов и списывает свое имущество, то есть газонокосилку, на ту же сумму. Для своей первой работы она зачисляет 500 долларов дохода и дебетует такую же сумму по дебиторской задолженности. И ее кредиты, и дебеты сверены и равны.

| Согласование бухгалтерской книги | ||

|---|---|---|

| Счет | Дебет | Кредит |

| Наличные | 2000 долл. США | |

| Газонокосилка | 2000 долл. США США | |

| Выручка | 500 долл. США | |

| Дебиторская задолженность | 500 долл. США | |

Другой способ сверки — метод преобразования учетной записи. Здесь такие записи, как квитанции или аннулированные чеки, просто сравниваются с записями в главной бухгалтерской книге, аналогично выверке личных счетов.

При сверке счетов дебет и кредит должны равняться нулю.

Особые указания

Также можно сделать двойную запись в журнале, которая влияет только на баланс. Например, если бизнес берет долгосрочный кредит на сумму 10 000 долларов, бухгалтер дебетует счет денежных средств (актив в балансе) и кредитует счет долгосрочного долга (обязательство в балансе).

Когда бизнес получает счет-фактуру, он кредитует сумму счета-фактуры на кредиторскую задолженность (в балансе) и дебетует расход (в отчете о прибылях и убытках) на ту же сумму. Когда компания оплачивает счет, она дебетует кредиторскую задолженность и кредитует кассовый счет. С каждой транзакцией в главной книге левая (дебетовая) и правая (кредитовая) части записи в журнале должны согласовываться, сверяясь с нулем.

С каждой транзакцией в главной книге левая (дебетовая) и правая (кредитовая) части записи в журнале должны согласовываться, сверяясь с нулем.

Типы примирения

Личное примирение

Периодически многие люди сверяют свои чековые книжки и счета кредитных карт, сравнивая свои письменные чеки, квитанции по дебетовым и кредитным картам с выписками по своим банковским и кредитным картам. Этот тип сверки счетов позволяет определить, не выводятся ли деньги мошенническим путем.

Выверяя свои счета, люди также могут убедиться, что финансовые учреждения (ФО) не допустили ошибок в своих счетах, и это дает потребителям общую картину их расходов. Когда учетная запись сверена, транзакции в выписке должны совпадать с записями владельца учетной записи. Для расчетного счета важно учитывать незавершенные депозиты или непогашенные чеки.

Согласование деловых операций

Компании должны сверить свои счета, чтобы предотвратить ошибки баланса, проверить на мошенничество и избежать отрицательного заключения аудиторов. Компании обычно проводят сверку балансов каждый месяц после закрытия бухгалтерских книг за предыдущий месяц. Этот тип сверки счетов включает проверку всех балансовых счетов, чтобы убедиться, что транзакции были надлежащим образом зарегистрированы на правильном счете главной книги. Может потребоваться корректировка записей журнала, если они были зарегистрированы неправильно.

Компании обычно проводят сверку балансов каждый месяц после закрытия бухгалтерских книг за предыдущий месяц. Этот тип сверки счетов включает проверку всех балансовых счетов, чтобы убедиться, что транзакции были надлежащим образом зарегистрированы на правильном счете главной книги. Может потребоваться корректировка записей журнала, если они были зарегистрированы неправильно.

Некоторые сверки необходимы для обеспечения совпадения притока и оттока денежных средств в отчете о прибылях и убытках, балансе и отчете о движении денежных средств. GAAP требует, чтобы, если используется прямой метод представления отчета о движении денежных средств, компания по-прежнему должна сверять потоки денежных средств с отчетом о прибылях и убытках и балансовым отчетом.

Если используется косвенный метод, то денежный поток из раздела операций уже представлен как сверка трех финансовых отчетов. Другие сверки превращают показатели, не относящиеся к GAAP, такие как прибыль до вычета процентов, налогов, износа и амортизации (EBITDA), в их эквиваленты, утвержденные GAAP.

Что означает согласование в бухгалтерском учете?

Согласование — это учетный процесс, направленный на проверку двух наборов записей, часто внутренних и внешних, чтобы убедиться, что цифры верны и согласуются друг с другом.

Зачем сверять свои счета?

Согласование ваших счетов важно, потому что оно помогает обнаружить любые ошибки, несоответствия или мошенничество в ваших бухгалтерских книгах, которые могут серьезно повлиять на финансовое состояние вашей компании. Примирение является хорошей деловой практикой, которая может способствовать успеху бизнеса.

Что такое процесс согласования в бухгалтерском учете?

Не существует определенного метода сверки, но в целом она включает в себя сравнение ваших внутренних счетов с вашими внешними счетами, например, просмотр платежей и депозитов, просмотр банковских выписок по всем оттокам и притокам денежных средств, отмечая платежи, по которым у вас нет квитанций, и убедиться, что все дебеты совпадают с кредитами, и наоборот.

Об авторе