Сверка с контрагентами правила: Акт сверки с контрагентами: как оформить и использовать

проведение сверки взаиморасчетов, акты расхождения

У сверки с контрагентами могут быть различные цели: определить сроки исковой давности, подтвердить сальдо, собрать документы для подачи иска в суд. Очень важно знать, как ее проводить правильно.

Особенности

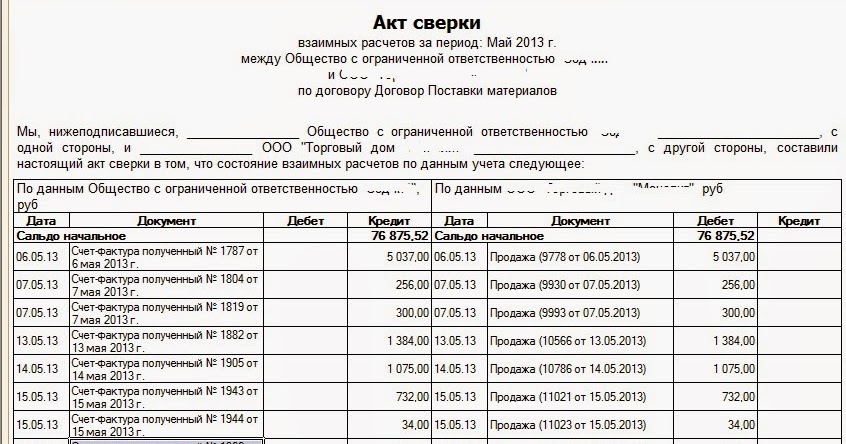

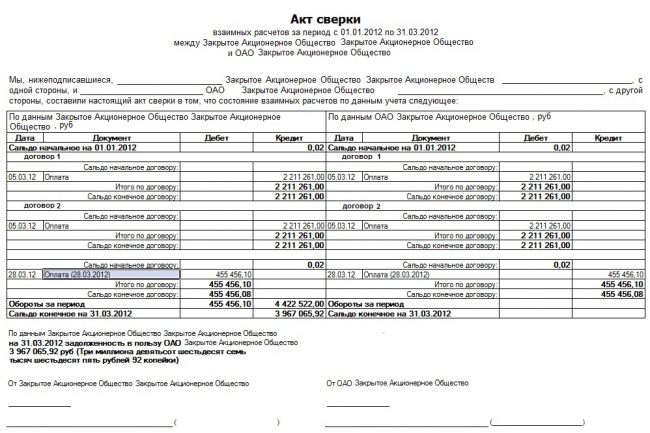

Сверка с контрагентами представляет собой полную инвентаризацию обязательств организации, подтверждая факт существующих задолженностей или переплат. Проведение сверки взаиморасчетов с контрагентами фиксируется в специальном акте. Правильное оформление такой сверки дает возможность бухгалтерам предприятий не допустить неточностей ни в налоговом, ни в бухгалтерском учете.

Если контрагент не выполняет взятые обязательства, а также игнорирует письма предупредительного содержания, данный акт потребуется для того, чтобы подготовить исковое заявление для подачи в арбитражный суд.

Сроки проведения сверок

Каждая организация самостоятельно определяет, когда, сколько раз и как осуществлять сверку расчетов с контрагентами. Это отражается в учетной политике предприятия для нового финансового года.

Это отражается в учетной политике предприятия для нового финансового года.

Наряду с запланированными сверками есть и обязательные. Они должны проводиться накануне составления годового бухгалтерского отчета. Такие сверки позволяют вести налоговый и бухгалтерский учет максимально достоверно, что наиболее важно для работы бухгалтерии любой компании.

Законодательство регулирует проведение сверок и их количество. Так, хотя бы раз в год должны быть проведены сверки:

- покупателей с заказчиками,

- поставщиков с подрядчиками,

- кредиторов с дебиторами.

Порядок проведения сверок

Акт сверки с контрагентами составляется для двух сторон – по экземпляру для каждой. Один из них бухгалтерия предприятия регистрирует в специальном журнале и подшивает в дело, где хранятся и контролируются взаиморасчеты с поставщиками, покупателями, подрядчиками.

Контрагенту направляется другой экземпляр акта письмом (заказным или простым) по электронной почте или факсу. Тот проверяет его и может:

Тот проверяет его и может:

- подтвердить сальдо;

- составить акт расхождения;

- проигнорировать предложенную сверку.

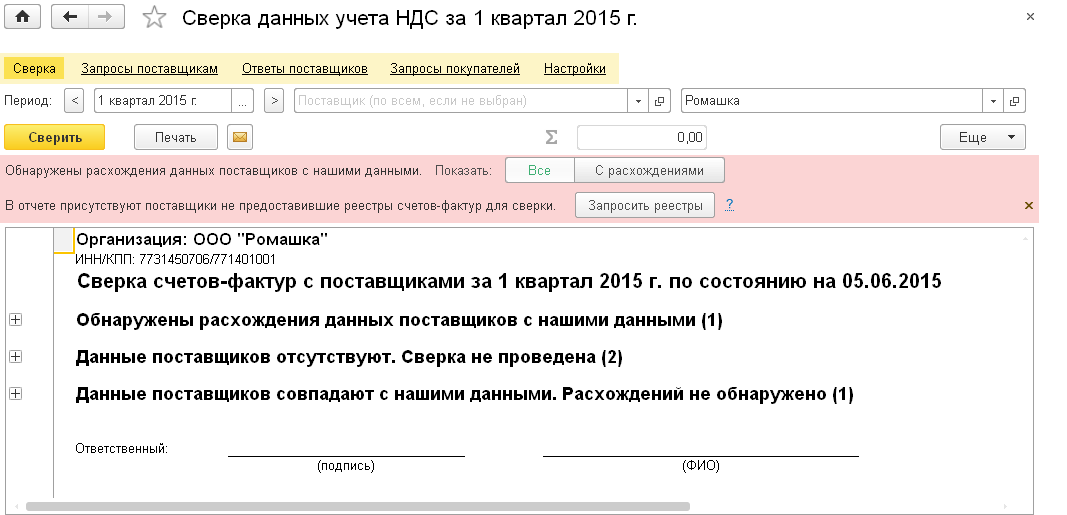

Причины расхождений различны, но при выявлении любых неточностей и несоответствий в учете необходимо их детально изучить и откорректировать.

Запрещено самостоятельно списывать дебиторскую или кредиторскую задолженность без осуществления взаимозачетов. Исключение – безнадежные долги, которые могут быть списаны после окончания исковых сроков давности.

Документальное подтверждение

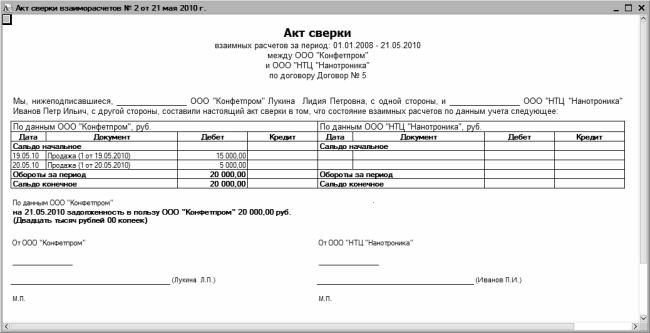

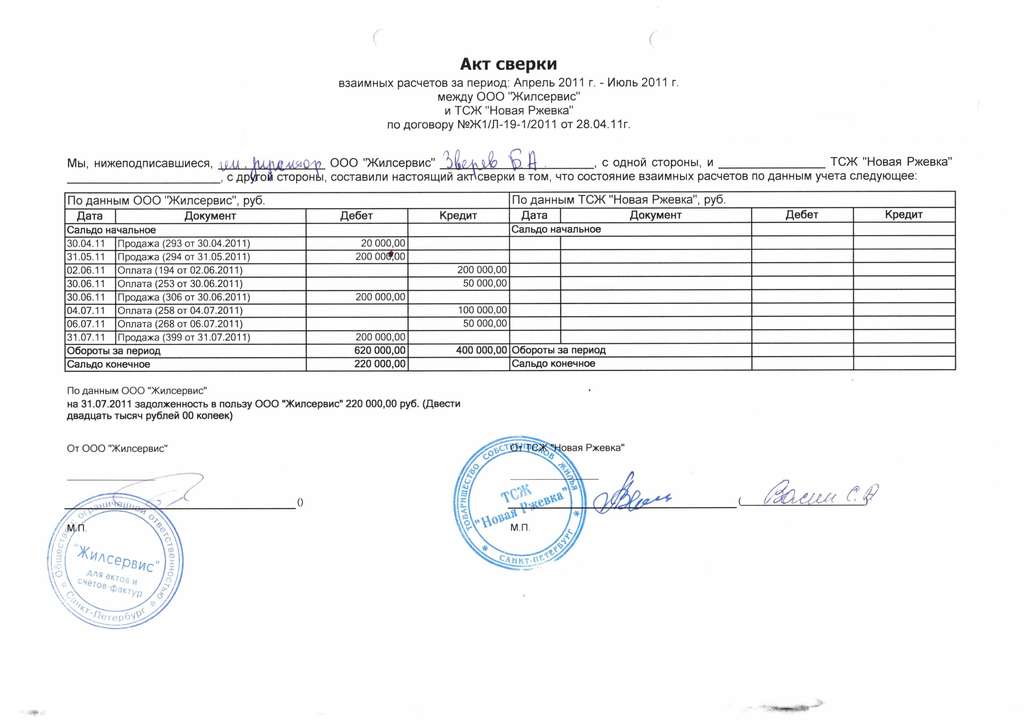

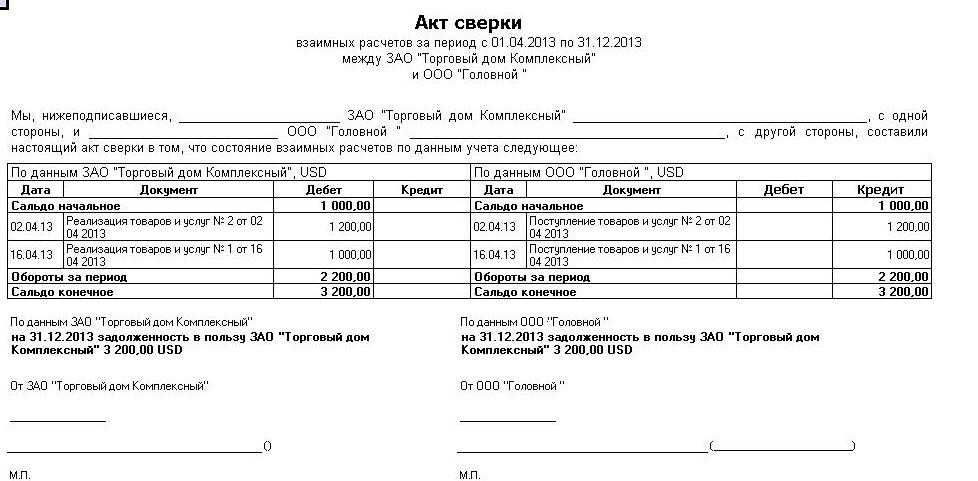

Унифицированных документов для составления актов сверки с контрагентами не существует. Поэтому их составляют в свободной форме, но соблюдая правила. В акте сверки необходимо указывать:

- точное наименование контрагента. Его можно уточнить на официальном сайте, послав запрос на выписку из ЕГРЮЛ;

- конкретный договор. Это особо важно для контрагентов, с которыми заключено несколько договоров. Это прояснит направление сверки для контрагентов или проверяющих органов.

А если возникнет налоговый спор, позволит быстро определить обязательства и исковой срок давности по ним;

А если возникнет налоговый спор, позволит быстро определить обязательства и исковой срок давности по ним; - все имеющиеся первичные документы по сделке: накладные, платежные поручения, акты оказанных услуг и т. п., чтобы было легче восстановить хронологию взаиморасчетов и подтвердить сальдо;

- дату инвентаризации обязательств, юридическое название контрагентов, суммы долга, в том числе размер НДС (если одна из сторон − плательщик НДС). Также должны быть расшифрованы должности и подписи лиц, заверяющих акт;

- дату, когда подписан акт, т. к. она очень важна для продления срока исковой давности. Хотя при такой сверке есть две даты (когда составлен акт и когда он подписан), налоговой инспекцией рассматривается именно последняя дата при дополнительном начислении прибыли. Если сторонами был подписан акт сверки не в один день, в расчет берется более поздняя дата;

- полномочия сотрудника, подписывающего акт, указав доверенность, приказ или иные документы.

Соблюдение данных правил позволит избежать различных спорных моментов и недопонимания со стороны налоговой инспекции, контрагентов и иных лиц.

ООО «Азбука Учета» готово принять на аутсорсинг проведение сверок расчетов с контрагентами. Эксперты компании имеют огромный опыт проведения такой работы и помогут провести сверку в соответствии с законодательством. При возникновении спорных вопросов решение будет найдено с участием юристов компании.

Правила составления акта сверки \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Правила составления акта сверки

Подборка наиболее важных документов по запросу Правила составления акта сверки (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Обязательства:

- Административные правоотношения

- Акт сверки взаимных расчетов

- Акт сверки взаимных расчетов кто подписывает

- Акт сверки взаимных расчетов это

- Акт сверки как признание долга

- Показать все

- Обязательства:

- Административные правоотношения

- Акт сверки взаимных расчетов

- Акт сверки взаимных расчетов кто подписывает

- Акт сверки взаимных расчетов это

- Акт сверки как признание долга

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Постановление Восьмого арбитражного апелляционного суда от 17. 03.2022 N 08АП-853/2022 по делу N А70-18657/2018

03.2022 N 08АП-853/2022 по делу N А70-18657/2018

Требование: О взыскании задолженности по оплате потребленной электрической энергии по договору энергоснабжения, неустойки.

Решение: В удовлетворении требования отказано.Положения подпункта «а» пункта 21 (1) Правил N 124 предусматривают, что когда объем коммунального ресурса, подлежащем оплате исполнителем в размере, равном нулю, в случае, когда величина Vпотр превышает за расчетный период величину Vодпу или равна ей, не исключают возможность перерасчета. Абзац 4 пункта 25 указанных Правил предписывает, что в договоре ресурсоснабжения устанавливаются порядок и сроки составления РСО и исполнителем акта сверки расчетов по договору ресурсоснабжения, а также форма данного акта. Акт сверки расчетов составляется не реже одного раза в квартал.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Постановление Третьего арбитражного апелляционного суда от 15.07.2021 по делу N А33-25730/2020

Требование: О взыскании задолженности за поставленные коммунальные ресурсы для нужд содержания общего имущества в многоквартирном доме.

Решение: Требование удовлетворено в части.При этом пунктом 25 Правил N 124 установлено, что в договоре ресурсоснабжения устанавливаются порядок и сроки составления ресурсоснабжающей организацией и исполнителем акта сверки расчетов по договору ресурсоснабжения и форма такого акта, что согласуется с пунктом 4.6 договора, согласно которому если исполнитель в установленный в договоре срок не направит в адрес РСО надлежащим образом оформленный и подписанный уполномоченным лицом акт поданных-принятых тепловой энергии и горячей воды, а также не предоставит мотивированных возражений на акт, считается, что энергетические ресурсы приняты без возражений и акт подписан исполнителем.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

«Комментарий к Федеральному закону от 29 ноября 2010 г. N 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации»

(постатейный)

(Пешкова (Белогорцева) Х. В., Бондарева Э.С., Лысенко Т.И., Митричев И.А.)

В., Бондарева Э.С., Лысенко Т.И., Митричев И.А.)

(Подготовлен для системы КонсультантПлюс, 2020)В случае выявления по результатам контроля объемов, сроков, качества и условий предоставления медицинской помощи ТФОМС по месту оказания медицинской помощи фактов излишне уплаченных сумм за прошлые годы за медицинскую помощь, оказанную застрахованным лицам за пределами территории субъекта РФ, в котором выдан полис ОМС, указанные суммы подлежат возврату в бюджет ТФОМС по месту страхования. В указанных целях проводится сверка расчетов по счетам и составляются акты сверки согласно пп. 178 — 180 Правил ОМС и по образцу, приведенному в Приложении N 18 к Методическим указаниям по представлению информации в сфере ОМС.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Приказ Госстроя РФ от 03.04.2000 N 68

«Об утверждении Рекомендаций по нормированию труда работников энергетического хозяйства. Часть 3. Нормативы численности работников коммунальных электроэнергетических предприятий»Снятие показаний счетчика, проверка правильности оплаты за электроэнергию, проверка исправности работы электросчетчика, выявление случаев безучетного пользования электроэнергией, составление актов о нарушении абонентами (потребителями) правил пользования электроэнергией. Оформление документов по сверке показаний электросчетчика, проверка сроков госповерки электросчетчиков и наличия пломб, контроль за рациональным использованием электроэнергии в быту, отключение и подключение бытовых однофазных электросчетчиков, пломбирование электросчетчиков, проведение профилактических мероприятий с населением. Осуществление операций по приему, регистрации, сортировке и обработке документов, служащих для осуществления расчетных операций за электрическую энергию. Подготовка к машинной обработке информации, ввод информации в базу данных.

Нормативы численности работников коммунальных электроэнергетических предприятий»Снятие показаний счетчика, проверка правильности оплаты за электроэнергию, проверка исправности работы электросчетчика, выявление случаев безучетного пользования электроэнергией, составление актов о нарушении абонентами (потребителями) правил пользования электроэнергией. Оформление документов по сверке показаний электросчетчика, проверка сроков госповерки электросчетчиков и наличия пломб, контроль за рациональным использованием электроэнергии в быту, отключение и подключение бытовых однофазных электросчетчиков, пломбирование электросчетчиков, проведение профилактических мероприятий с населением. Осуществление операций по приему, регистрации, сортировке и обработке документов, служащих для осуществления расчетных операций за электрическую энергию. Подготовка к машинной обработке информации, ввод информации в базу данных.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Указание Банка России от 02. 09.2015 N 3772-У

09.2015 N 3772-У

«О порядке и сроках ведения форекс-дилером учета заключаемых договоров и операций, совершаемых в связи с их исполнением»

(Зарегистрировано в Минюсте России 30.09.2015 N 39076)2.1.1. Внутренний учет форекс-дилера должен осуществляться на основе правил ведения внутреннего учета форекс-дилера (далее — Правила ведения внутреннего учета форекс-дилера), которые утверждаются уполномоченным органом управления форекс-дилера. Правила ведения внутреннего учета форекс-дилера должны включать описание процедур документооборота при формировании внутреннего учета форекс-дилера; порядок определения часового пояса при составлении и оформлении документов внутреннего учета форекс-дилера; типовые формы документов, используемых во внутреннем учете форекс-дилера, требования к их оформлению; порядок формирования и требования к содержанию лог-файлов; порядок присвоения и использования во внутреннем учете форекс-дилера идентификаторов (номеров, символов, кодов, аббревиатур, индексов, условных наименований) при обозначении контрагентов форекс-дилера, а также договоров и операций; перечень и порядок идентификации работников форекс-дилера, имеющих доступ к информации, отражающейся во внутреннем учете форекс-дилера, и порядок доступа к данной информации; порядок и сроки проведения форекс-дилером проверок целостности и непротиворечивости данных внутреннего учета форекс-дилера; порядок составления актов проведения указанных сверок; порядок архивирования, резервного копирования и хранения документов внутреннего учета форекс-дилера, а также иную информацию, предусмотренную настоящим Указанием. Правила ведения внутреннего учета форекс-дилера могут содержать также иные положения.

Правила ведения внутреннего учета форекс-дилера могут содержать также иные положения.

Как настроить сверку портфеля внебиржевых деривативов EMIR

следите за нашим блогом

Ноябрь / 19 / 2021

Фирмы должны применять методы снижения рисков, такие как сверка портфеля для неоплаченных сделок, как описано в статье 13 регламента EMIR. В зависимости от вашего конкретного бизнеса это может быть легким упражнением или настоящим бременем. Когда вы являетесь нефинансовым контрагентом со 100 или менее контрактами, вы должны проводить сверку портфеля один раз в год, что кажется выполнимым, но когда вы, например. финансовый контрагент, вы должны делать это ежедневно. Для чего и что описано на десятках сайтов, но как это настроить, если вы этого еще не сделали?

Хорошо, давайте начнем с самого начала. Что понимается под примирением в данном случае? Согласование портфеля означает сравнение сведений о портфеле от ваших контрагентов с данными в ваших собственных книгах.

Следующий вопрос: какие детали? ESMA опубликовала, например. в своих вопросах и ответах (OTC Question 14) некоторые подробности об этом, но также ISDA опубликовала свое «Руководство по согласованию портфеля EMIR с оперативным руководством» и включила в него список с элементами, рассматриваемыми как стандартизированный шаблон передовой практики для целей идентификации и сопоставления сделок.

Есть разные способы провести разведку. Если вы не подготовлены для этого и ваши объемы высоки, вы можете обратиться к третьей стороне, которая сделает это за вас. В этом случае вы являетесь отправителем, но по-прежнему несете ответственность, и данные вашего контрагента также должны быть отправлены туда. Это может быть проблемой, если это небольшая фирма и/или использует другой торговый репозиторий. Если ваш портфель не такой большой и частота сверок низкая, вы можете провести разведку самостоятельно.

Первым шагом в обоих случаях является сбор данных из потенциально разных источников. Обычно сведения о клиенте или контрагенте не всегда находятся в тех же системах, что и информация о ваших ценах или позициях. Это означает, что вы должны настроить процессы и системы для этого. Опять же, в зависимости от количества контрактов, это должно быть сделано автоматически или (полу) вручную. Вместо создания собственных приложений (электронных таблиц) также доступны инструменты согласования, которые могут хорошо собирать, комбинировать и обогащать данные, а затем экспортировать данные в CSV-файл, который вы можете использовать для загрузки. Еще одним преимуществом использования инструмента сверки является то, что все можно будет проверить. Сравните это с использованием электронной таблицы. Когда вы подготовите свои данные, вы можете либо отправить их процессору, либо использовать их в качестве импорта в вашей собственной сверке.

Обычно сведения о клиенте или контрагенте не всегда находятся в тех же системах, что и информация о ваших ценах или позициях. Это означает, что вы должны настроить процессы и системы для этого. Опять же, в зависимости от количества контрактов, это должно быть сделано автоматически или (полу) вручную. Вместо создания собственных приложений (электронных таблиц) также доступны инструменты согласования, которые могут хорошо собирать, комбинировать и обогащать данные, а затем экспортировать данные в CSV-файл, который вы можете использовать для загрузки. Еще одним преимуществом использования инструмента сверки является то, что все можно будет проверить. Сравните это с использованием электронной таблицы. Когда вы подготовите свои данные, вы можете либо отправить их процессору, либо использовать их в качестве импорта в вашей собственной сверке.

Если вы предпочитаете настроить свою собственную разведку, следующим шагом будет получение сведений о портфеле ваших контрагентов. Не существует стандартного формата или способа передачи сведений о портфеле.

После получения информации вы должны сравнить ее со своими данными. Опять же, это можно сделать в программе для работы с электронными таблицами, если это не сложно. Подпишите и заархивируйте его, но, пожалуйста, не забывайте, что вы должны сообщить о любых несоответствиях с вашими контрагентами в течение пяти дней и о нерешенных спорах с вашим регулятором.

Этот материал был подготовлен и опубликован только в информационных целях и не должен рассматриваться как юридическая, бухгалтерская, налоговая или иная профессиональная консультация.

Готовы узнать больше о нашем решении?

Давайте поговоримТематическое исследование

Праздничные дополнения

| Промышленность: | Путешествия и отдых |

| Фокус: | AP Recs, несколько источников данных |

Holiday Extrasis входит в число лидеров туристического рынка Великобритании, предлагая такие варианты бронирования, как отели в аэропортах, залы ожидания в аэропортах, аэропорты на поезде и автобусе, прокат автомобилей и пакеты страхования на время отпуска.

подробнее

Заказчики РеконАрт

Вот некоторые из клиентов, которые используют наше программное обеспечение для сверки для автоматизации своих процессов сверки и закрытия.

Давай поговорим

Мы приветствуем возможность изучить ваши потребности и представить вам наше решение.

Дайте нам знать, что у вас есть интерес

Чего ожидать от нас

- Быстрый ответ

- Совместное открытие

- Прозрачность и открытость

- Очистить следующие шаги

EMIR Reconciliations – Что вам нужно знать

18 июня исполнилась первая годовщина одного из самых важных изменений, внесенных EMIR Refit в отношении UCITS и AIF.

Прошло более 12 месяцев с тех пор, как ответственность и юридическая ответственность за предоставление сведений о сделках с внебиржевыми производными инструментами, совершенных Фондом, перешла от Фонда к его Управляющей компании UCITS или AIFM, в зависимости от того, что имеет значение.

Мы подумали, что это будет отличная возможность пересмотреть требования и определить, как EMIR влияет на фонды и управляющих фондами.

Для ясности в этой статье мы будем называть UCITS или AIF «Фондом», а управляющую компанию UCITS или AIFM — «Управляющим фондом».

Что такое EMIR?Регламент инфраструктуры европейского рынка (EMIR) впервые был введен в действие в 2012 году. Он был разработан для повышения прозрачности европейских биржевых и внебиржевых производных рынков, а также для снижения системного риска.

Основными требованиями регламента являются:

- отчетность обо всех деривативных контрактах (включая торгуемые на бирже деривативы) в торговые репозитории (ТР),

- клиринг внебиржевых деривативов, подлежащих обязательному клиринговому обязательству,

- методы снижения рисков для производных инструментов, не подлежащих централизованному клирингу, и

- , устанавливающий требования как к центральным контрагентам (ЦКА), так и к ТР.

EMIR Refit вступил в силу в июне 2019 года и внес поправки в законодательство EMIR, призванные упростить режим, чтобы сделать бремя соблюдения более пропорциональным. Изменения коснулись нескольких областей: от исключения исключений для мелких финансовых контрагентов до расширения сферы действия AIF, подпадающих под действие правил EMIR, и новых обязанностей управляющих фондами.

До обновления EMIR фонд сам отвечал за отчетность о деталях как биржевых, так и внебиржевых операций с производными инструментами в один из центрально признанных ТР.

После обновления EMIR и вступившего в силу 18 июня 2020 года Фонд по-прежнему несет ответственность и юридически несет ответственность за предоставление сведений о биржевых деривативных контрактах. Однако ответственность и юридическая ответственность перешли от Фонда к Управляющему фондом за отчетность о сделках с внебиржевыми деривативами.

Это создало несколько действий для управляющих фондами, которые должны были выполнить следующее:

- Оценка операций с деривативами, проводимых каждым фондом, находящимся под их управлением, для определения операций, за отчетность по которым фонд будет нести ответственность. и за какие транзакции будет нести ответственность управляющий фондом.

- Если Фонд делегировал отчетность другому контрагенту или стороннему поставщику услуг, завершите оценку качества делегированной отчетности и решите, следует ли продолжать это или требуется изменение операционной модели.

- Определите адекватный уровень надзора и управления, необходимый для обеспечения полной, точной и своевременной отчетности, и внедрите соответствующие процедуры и системы.

Рассматривая влияние изменений, вызванных EMIR Refit, управляющие фондами также должны были учитывать руководство, выпущенное Центральным банком Ирландии (CBI) в своих «Уважаемый директор» письмо от февраля 2019 года.

В письме CBI изложил несколько проблем, которые он выявил в ходе серии проверок качества данных EMIR в 2018 году. Эти проблемы вызвали «особую озабоченность, учитывая их потенциал препятствуют достижению целей EMIR, а именно повышению прозрачности, снижению риска контрагента и снижению операционного риска».

Описывая проблемы и рекомендации по их решению, CBI отметил, что контрагенты должны включать соблюдение требований EMIR Reporting в качестве постоянного пункта повестки дня на все заседания совета директоров и что они должны принимать соответствующие меры для обеспечения полной, точной и своевременной отчетности.

Основные выводы в письме, связанные с

- Делегированная отчетность,

» data-font=»» data-listid=»5″ aria-setsize=»-1″ data-aria-posinset=»1″ data-aria-level=»1″> Полнота и точность торговой отчетности,

» data-font=»» data-listid=»5″ aria-setsize=»-1″ data-aria-posinset=»1″ data-aria-level=»1″> Полнота и точность торговой отчетности,- Идентификаторы юридических лиц («LEI»),

- Уникальные торговые идентификаторы («UTI»)

Основная тема рекомендаций заключается в том, что управляющие фондами должны иметь надлежащий надзор для обеспечения полноты и точности отчетности. Это особенно важно, когда используется делегированная отчетность.

Ранее в этом году ESMA опубликовала свой Заключительный отчет о качестве данных EMIR и SFTR и снова подчеркнула необходимость активизации усилий по улучшению качества данных.

Управляющие фондами могут полагаться на системы сверки данных Управляющие фондами должны регулярно сверять данные, сообщаемые ТР его делегатом, с его внутренней книгой записей, чтобы обеспечить отчетность обо всех соответствующих сделках, а также должны регулярно проверять полноту и достоверность их отчетов перед ТР.

Об авторе