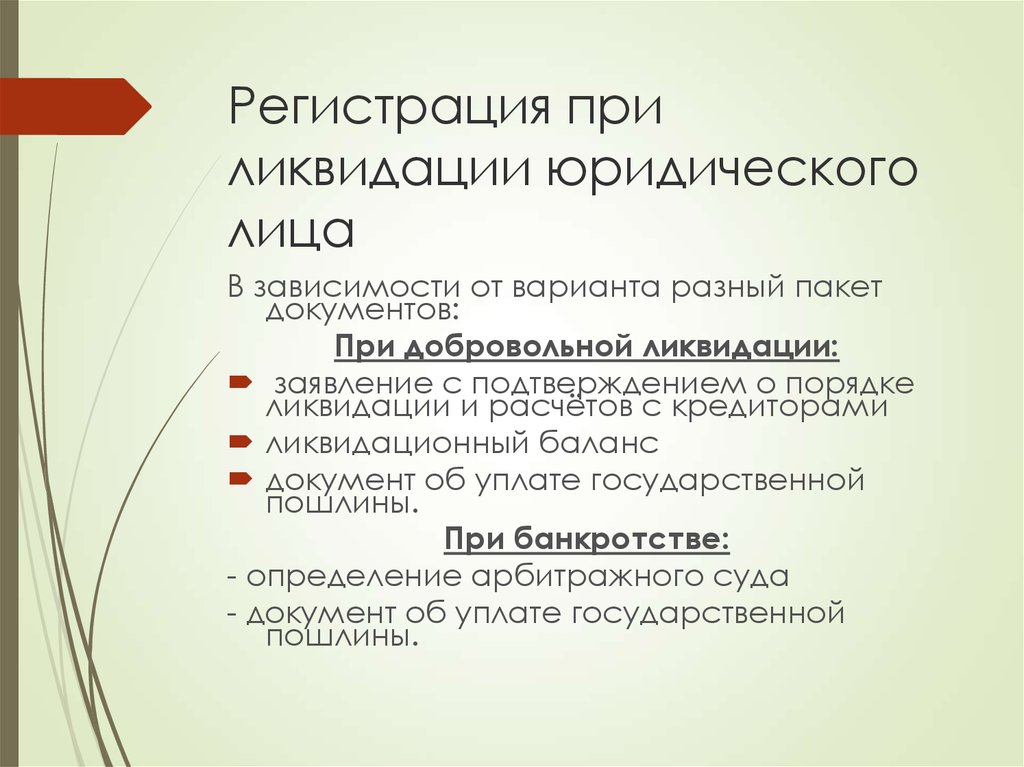

Свидетельство о ликвидации юридического лица: Прекращение деятельности ЮЛ | ФНС России

Статья 22. Порядок государственной регистрации при ликвидации юридического лица или при исключении недействующего юридического лица из единого государственного реестра юридических лиц \ КонсультантПлюс

Статья 22. Порядок государственной регистрации при ликвидации юридического лица или при исключении недействующего юридического лица из единого государственного реестра юридических лиц

(в ред. Федерального закона от 02.07.2005 N 83-ФЗ)

(см. текст в предыдущей редакции)

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 22

— Участник (кредитор) оспаривает исключение юрлица из ЕГРЮЛ как недействующего

— Кредитор оспаривает регистрацию ликвидации юрлица

— Ликвидируемое юрлицо оспаривает отказ в регистрации ликвидации

1. Государственная регистрация при ликвидации юридического лица осуществляется регистрирующим органом по месту нахождения ликвидируемого юридического лица.

2. Ликвидационная комиссия (ликвидатор) уведомляет регистрирующий орган о завершении процесса ликвидации юридического лица не ранее чем через два месяца с момента помещения в органах печати ликвидационной комиссией (ликвидатором) публикации о ликвидации юридического лица.

3. Документы, предусмотренные статьей 21 настоящего Федерального закона, представляются в регистрирующий орган после завершения процесса ликвидации юридического лица.

4. Представление документов для государственной регистрации в связи с ликвидацией юридического лица осуществляется в порядке, предусмотренном статьей 9 настоящего Федерального закона.

5. Государственная регистрация при ликвидации юридического лица осуществляется в сроки, предусмотренные статьей 8 настоящего Федерального закона.

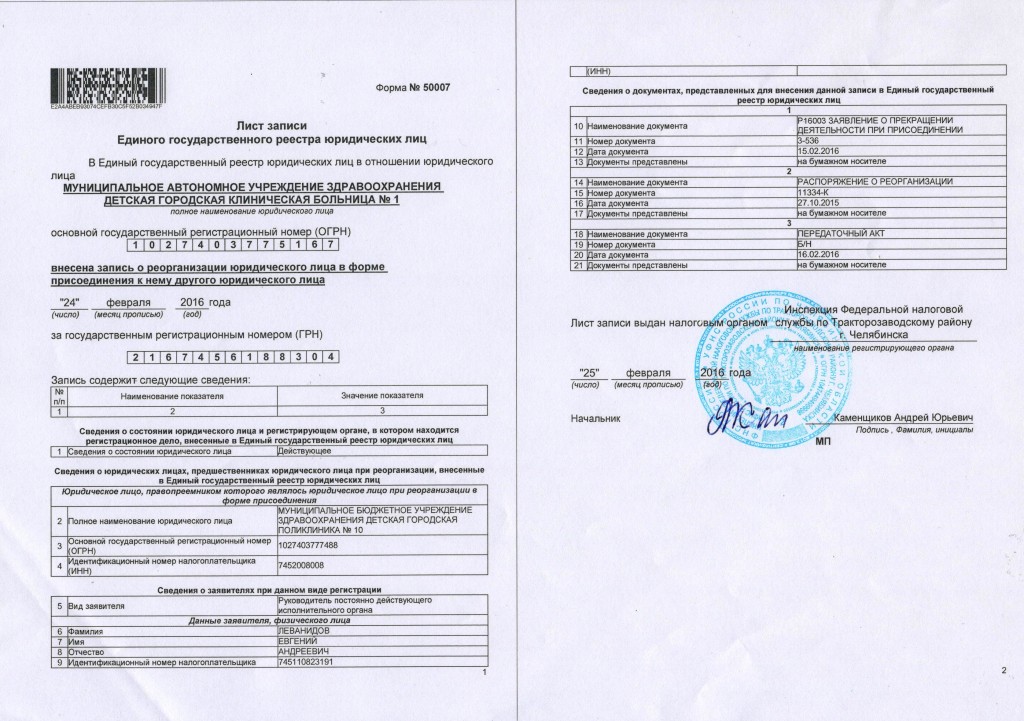

6. Ликвидация юридического лица считается завершенной, а юридическое лицо — прекратившим свою деятельность после внесения об этом записи в единый государственный реестр юридических лиц. Регистрирующий орган публикует информацию о ликвидации юридического лица.

(в ред. Федерального закона от 23.06.2003 N 76-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

П. 7 ст. 22 во взаимосвязи с другими нормами признан частично не соответствующим Конституции РФ (Постановление КС РФ от 02. 12.2021 N 51-П). О правовом регулировании до внесения изменений см. п. 2 Постановления.

12.2021 N 51-П). О правовом регулировании до внесения изменений см. п. 2 Постановления.

КонсультантПлюс: примечание.

О выявлении конституционно-правового смысла п. 7 ст. 22 см. Постановление КС РФ от 06.12.2011 N 26-П.

7. Если в течение срока, предусмотренного пунктом 4 статьи 21.1 настоящего Федерального закона, заявления не направлены и не представлены, регистрирующий орган исключает юридическое лицо из единого государственного реестра юридических лиц путем внесения в него соответствующей записи.

(в ред. Федерального закона от 12.11.2019 N 377-ФЗ)

(см. текст в предыдущей редакции)

Регистрирующий орган не исключает юридическое лицо из единого государственного реестра юридических лиц при наличии у регистрирующего органа сведений, предусмотренных подпунктом «и.2» пункта 1 статьи 5 настоящего Федерального закона.

(абзац введен Федеральным законом от 28.12.2016 N 488-ФЗ; в ред. Федерального закона от 12.11.2019 N 377-ФЗ)

(см. текст в предыдущей редакции)

(п. 7 введен Федеральным законом от 02.07.2005 N 83-ФЗ)

7 введен Федеральным законом от 02.07.2005 N 83-ФЗ)

8. Исключение юридического лица из единого государственного реестра юридических лиц может быть обжаловано кредиторами или иными лицами, чьи права и законные интересы затрагиваются в связи с исключением юридического лица из единого государственного реестра юридических лиц, в течение года со дня, когда они узнали или должны были узнать о нарушении своих прав.

(п. 8 введен Федеральным законом от 02.07.2005 N 83-ФЗ; в ред. Федерального закона от 12.11.2019 N 377-ФЗ)

(см. текст в предыдущей редакции)

9. Утратил силу. — Федеральный закон от 21.07.2014 N 241-ФЗ.

(см. текст в предыдущей редакции)

Каков порядок ликвидации ООО по решению учредителей?

Порядок ликвидации юридического лица регламентирован ст. 61–65 ГК РФ, а также отдельными положениями Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон об ООО), Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее – Закон о госрегистрации), а также постановлением Правительства РФ от 19. 06.2002 № 439 «Об утверждении форм и требований к оформлению документов, используемых при государственной регистрации юридических лиц, а также физических лиц в качестве индивидуальных предпринимателей» (далее – Постановление № 439), приказом ФНС России от 01.11.2004 № САЭ-3-09/16@ «О методических разъяснениях по заполнению форм документов, используемых при государственной регистрации юридического лица и индивидуального предпринимателя».

06.2002 № 439 «Об утверждении форм и требований к оформлению документов, используемых при государственной регистрации юридических лиц, а также физических лиц в качестве индивидуальных предпринимателей» (далее – Постановление № 439), приказом ФНС России от 01.11.2004 № САЭ-3-09/16@ «О методических разъяснениях по заполнению форм документов, используемых при государственной регистрации юридического лица и индивидуального предпринимателя».

В соответствии с п. 2 ст. 61 ГК РФ юридическое лицо может быть ликвидировано в добровольном порядке по решению его учредителей.

В процедуре ликвидации общества можно выделить следующие этапы:

- принятие решения о ликвидации, назначение ликвидационной комиссии, сообщение сведений о принятом решении в налоговый орган для внесения их в ЕГРЮЛ;

- публикация сообщения о ликвидации, порядке и сроке заявления требований кредиторами;

- составление промежуточного ликвидационного баланса;

- осуществление расчетов с кредиторами;

- распределение оставшегося имущества общества между его участниками;

- составление ликвидационного баланса;

- государственная регистрация общества в связи с его ликвидацией.

Рассмотрим эти этапы подробнее.

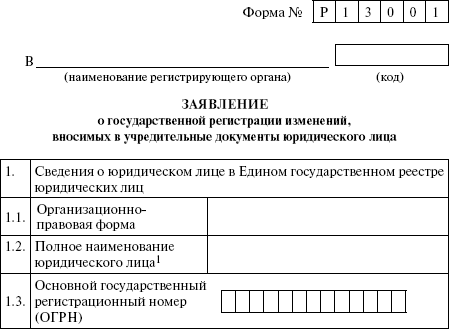

1. Принятие решения о ликвидации относится к исключительной компетенции общего собрания участников общества. Решение о ликвидации должно быть принято единогласно всеми участниками (п. 8 ст. 37 Закона об ООО). После принятия решения о добровольной ликвидации общества учредители (участники) общества обязаны в трехдневный срок в письменной форме уведомить об этом регистрирующий орган по месту нахождения ликвидируемого юридического лица с приложением решения (п. 1 ст. 20 Закона о госрегистрации). Для этого необходимо направить в регистрирующий (налоговый) орган уведомление о принятии решения о ликвидации юридического лица по форме № Р15001, утвержденной Постановлением № 439.

Нарушение вышеуказанного срока является основанием для привлечения учредителей юридического лица к административной ответственности, предусмотренной ч. 3 ст. 14.25 КоАП РФ, в виде предупреждения или наложения административного штрафа.

На основании данного уведомления регистрирующим (налоговым) органом вносится запись в Единый государственный реестр юридических лиц (далее – ЕГРЮЛ) о принятии в отношении юридического лица решения о ликвидации; выдаются (направляются) по месту нахождения юридического лица свидетельство о внесении записи в ЕГРЮЛ и выписка из ЕГРЮЛ. В выписке указывается, что юридическое лицо находится в процессе ликвидации.

В выписке указывается, что юридическое лицо находится в процессе ликвидации.

Кроме того, организация обязана в течение трех дней со дня принятия решения о ликвидации уведомить об этом налоговый орган по месту своего нахождения (подп. 4 п. 2 ст. 23 НК РФ). Форма сообщения о ликвидации, направляемого в налоговый орган, утверждена приказом ФНС от 09.06.2011 № ММВ-7-6/362@.

Также организация обязана в течение трех дней со дня принятия решения о ликвидации уведомить об этом орган контроля за уплатой страховых взносов по месту нахождения организации (п. 3 ч. 3 ст. 28 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее – Закон № 212-ФЗ)). Согласно ст. 3 Закона № 212-ФЗ органами контроля за уплатой страховых взносов являются Пенсионный фонд РФ и Фонд социального страхования РФ.

2. Согласно п. 2 ст. 62 ГК РФ учредители (участники) юридического лица назначают ликвидационную комиссию (ликвидатора) и устанавливают порядок и сроки ликвидации в соответствии с ГК РФ, другими законами.

С момента назначения ликвидационной комиссии к ней переходят полномочия по управлению делами юридического лица.

В соответствии с п. 3 ст. 20 Закона о госрегистрации учредители (участники) юридического лица уведомляют регистрирующий орган о формировании ликвидационной комиссии или о назначении ликвидатора по форме № Р15002, утвержденной Постановлением № 439.

На основании указанного уведомления налоговый орган вносит запись в ЕГРЮЛ о формировании ликвидационной комиссии юридического лица, назначении ликвидатора, содержащую сведения о руководителе ликвидационной комиссии (ликвидаторе), и выдает либо направляет заявителю по почте свидетельство о внесении записи в ЕГРЮЛ и выписку из ЕГРЮЛ.

3. При ликвидации юридического лица на ликвидационную комиссию возлагается обязанность опубликовать в органах печати (согласно приказу ФНС России от 16.06.2006 № САЭ-3-09/355@ таким органом печати является журнал «Вестник государственной регистрации») сведения о ликвидации юридического лица, а также о порядке и сроке заявления требований кредиторами (п. 1 ст. 63 ГК РФ). Этот срок не может быть менее двух месяцев с момента публикации о ликвидации. Кроме того, ликвидационная комиссия обязана принять меры к выявлению кредиторов и письменно уведомить кредиторов о ликвидации юридического лица.

1 ст. 63 ГК РФ). Этот срок не может быть менее двух месяцев с момента публикации о ликвидации. Кроме того, ликвидационная комиссия обязана принять меры к выявлению кредиторов и письменно уведомить кредиторов о ликвидации юридического лица.

Отсюда следует, что, кроме публикации сообщения в «Вестнике государственной регистрации», необходимо уведомить каждого из кредиторов о предстоящей ликвидации юридического лица.

После окончания срока для предъявления кредиторами своих требований ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения. Промежуточный ликвидационный баланс утверждается решением общего собрания участников общества (п. 2 ст. 63 ГК РФ).

Отметим также, что в случае ликвидации общества установлено требование об обязательном проведении инвентаризации (п. 2 ст. 12 Федерального закона от 21. 11.1996 № 129-ФЗ «О бухгалтерском учете» и п. 27 Положения по ведению бухгалтерского учета и отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н).

11.1996 № 129-ФЗ «О бухгалтерском учете» и п. 27 Положения по ведению бухгалтерского учета и отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н).

О составлении промежуточного ликвидационного баланса ликвидационная комиссия также уведомляет регистрирующий орган (п. 3 ст. 20 Закона о госрегистрации). Уведомление производится по форме № 15003, установленной приложением № 10 к Постановлению № 439.

На основании указанного уведомления регистрирующий орган вносит в ЕГРЮЛ запись о составлении промежуточного ликвидационного баланса юридического лица и выдает (направляет) по месту нахождения юридического лица свидетельство о внесении записи в единый государственный реестр юридических лиц и выписку из реестра.

Отдельно отметим, что пунктом 1.3 Методических рекомендаций, приложенных к письму ФНС России от 27.05.2005 № ЧД-6-09/439 «О государственной регистрации в связи с ликвидацией юридических лиц», налоговым органам рекомендовано после внесения в ЕГРЮЛ записи о составлении промежуточного ликвидационного баланса направлять промежуточный ликвидационный баланс в отдел взыскания задолженности, отдел выездных проверок, отдел камеральных проверок, юридический отдел для проведения контрольных мероприятий.

4. Со дня утверждения промежуточного ликвидационного баланса ликвидационная комиссия начинает производить расчеты с кредиторами в порядке, указанном в п. 4 ст. 63 и ст. 64 ГК РФ.

5. После завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается общим собранием участников ООО (п. 5 ст. 63 ГК РФ, подп. 12 п. 2 ст. 33 Закона об ООО).

Оставшееся после удовлетворения требований кредиторов имущество ООО распределяется ликвидационной комиссией между участниками общества в порядке, установленном ст. 58 Закона об ООО.

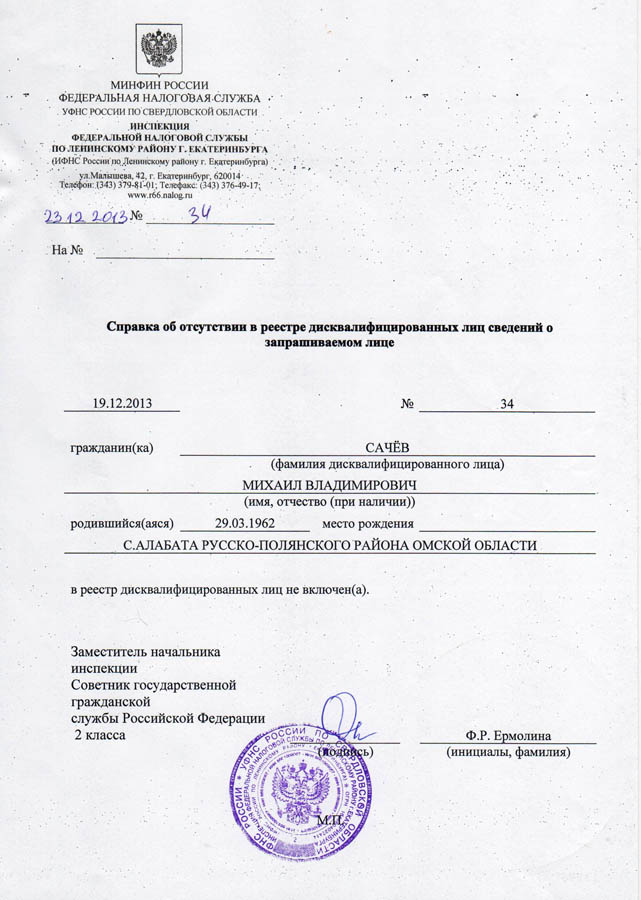

6. Для государственной регистрации в связи с ликвидацией юридического лица в регистрирующий орган в соответствии со ст. 21 Закона о госрегистрации представляются следующие документы:

- заявление о государственной регистрации по форме № Р16001, утвержденной Постановлением № 439. В заявлении подтверждается, что соблюден установленный федеральным законом порядок ликвидации юридического лица, расчеты с его кредиторами завершены и вопросы ликвидации юридического лица согласованы с соответствующими государственными органами и (или) муниципальными органами в установленных федеральным законом случаях;

- ликвидационный баланс;

- документ об уплате государственной пошлины;

- документ, подтверждающий представление в территориальный орган Пенсионного фонда РФ сведений в соответствии с подп. 1–8 п. 2 ст. 6 и п. 2 ст. 11 Федерального закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» и в соответствии с ч. 4 ст. 9 Федерального закона «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений».

1–8 п. 2 ст. 6 и п. 2 ст. 11 Федерального закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» и в соответствии с ч. 4 ст. 9 Федерального закона «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений».

1–8 п. 2 ст. 6 и п. 2 ст. 11 Федерального закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» и в соответствии с ч. 4 ст. 9 Федерального закона «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений».Документы представляются непосредственно заявителем или направляются почтой (п. 1 ст. 9 Закона о госрегистрации).

Государственная регистрация при ликвидации организации осуществляется в срок не более чем пять рабочих дней со дня представления документов в регистрирующий орган.

Ликвидация организации считается завершенной, а организация – прекратившей свою деятельность после внесения об этом записи в ЕГРЮЛ (п. 8 ст. 63 ГК РФ).

Корпорация или ООО Ликвидация Надлежащие документы

Предприятия закрываются по многим причинам. Какой бы ни была причина, вы можете двигаться дальше с чистого листа — при условии, что вы правильно ликвидируете бизнес, который прекращает свою деятельность.![]()

Подведение итогов отличается в зависимости от того, принадлежит ли бизнес индивидуальному предпринимателю или товариществу, или он принадлежит корпорации или компании с ограниченной ответственностью (LLC). Если вы работаете как корпорация или LLC, простой отказ от корпорации или LLC может привести к катастрофическим последствиям в будущем. Вы должны пройти процесс роспуска вашей корпорации или LLC в состоянии образования, чтобы избежать этих последствий.

Что привело к роспуску вашего бизнеса?

Ликвидация – это юридический процесс, который прекращает существование хозяйствующего субъекта. Если корпорация или ООО не распущены должным образом, они продолжают существовать как юридическое лицо в соответствии с законодательством штата. Это означает, что он по-прежнему сталкивается с корпоративными требованиями или требованиями к отчетности с ограниченной ответственностью, такими как годовые отчеты и налоги на франшизу.

Невыполнение этих постоянных обязательств может привести к дополнительным штрафам, налогам, штрафам и потенциальной ответственности, некоторые из которых могут распространяться на вас лично.

Ликвидация — это многоэтапный процесс, включающий множество документов, в том числе взаимозависимую подачу документов о роспуске в регистрирующий орган государственного юридического лица и федеральный, штатный и местный налоговые департаменты, а также уведомление кредиторов и урегулирование претензий.

Одобрение владельца — первый шаг

Для ликвидации корпорации или ООО обычно требуется одобрение акционеров или участников. В большинстве штатов есть правила по умолчанию для получения такого одобрения, но во многих случаях в корпоративных уставах или операционном соглашении LLC прописан процесс роспуска компании.

Для корпораций совет директоров должен разработать и одобрить решение о роспуске. Затем, при необходимости, акционеры голосуют по решению. Оба действия должны быть задокументированы в книге учета корпорации.

В большинстве штатов не так много требований к утверждению и документации для LLC, но передовой опыт требует, чтобы одобрение участниками решения о роспуске было задокументировано.

Необходимые шаги для добровольного закрытия вашего бизнеса

Законы о корпорациях и ООО требуют прекращения деятельности корпорации или ООО, ликвидации ее активов и распределения любых оставшихся активов среди акционеров или участников до того, как существование корпорации или ООО может быть прекращено.

Ликвидация включает, среди прочего, уведомление кредиторов и удовлетворение требований, выход из иностранных государств, в которых корпорация или ООО имеют право вести бизнес, аннулирование разрешений и лицензий, уплату налогов и подачу окончательных налоговых деклараций.

При необходимости получить налоговую справку

Для ликвидации часто требуется налоговая инспекция. Налоговая очистка — это сертификат от государственного налогового департамента, подтверждающий, что корпорация или ООО выполнили свои налоговые обязательства и обязательства по отчетности. Эта налоговая очистка служит доказательством того, что перед подачей документов о роспуске не существует задолженностей по налогам. Уточните у государственного секретаря правила налоговой очистки, которые необходимо соблюдать при роспуске корпорации или ООО.

Уточните у государственного секретаря правила налоговой очистки, которые необходимо соблюдать при роспуске корпорации или ООО.

Процедуры получения налоговых разрешений сильно различаются в разных штатах. В некоторых штатах получение этого документа может занять много времени, даже если не нужно платить налоги. Поскольку это обязательное условие для подачи заявления о роспуске, ожидание до последней минуты может замедлить весь процесс роспуска.

Уведомление кредиторов

Как и в случае со всеми другими требованиями, правила штата различаются в отношении кредиторов. В некоторых штатах требуется, чтобы вы уведомляли кредиторов и разрешали претензии до того, как документы о роспуске будут поданы в штат. И наоборот, другие штаты требуют, чтобы документы о роспуске были поданы до уведомления кредиторов бизнеса и урегулирования претензий. Сверьте требования с соответствующим законом, чтобы процесс роспуска не был остановлен.

При уведомлении кредиторов вы, как правило, должны указать крайний срок подачи требований. Законы некоторых штатов требуют, чтобы ликвидируемые предприятия публиковали уведомления о роспуске, чтобы уведомить кредиторов, не известных корпорации, и позволить им подавать претензии. Вы должны соблюдать законы штата при уведомлении кредиторов, а также при урегулировании претензий, поэтому вам следует проконсультироваться со своим адвокатом, чтобы не нарушать законы штата.

Законы некоторых штатов требуют, чтобы ликвидируемые предприятия публиковали уведомления о роспуске, чтобы уведомить кредиторов, не известных корпорации, и позволить им подавать претензии. Вы должны соблюдать законы штата при уведомлении кредиторов, а также при урегулировании претензий, поэтому вам следует проконсультироваться со своим адвокатом, чтобы не нарушать законы штата.

Аннулирование лицензий и разрешений на ведение бизнеса

Часто упускаемой из виду частью процесса роспуска является аннулирование лицензий и разрешений, принадлежащих бизнесу. Поскольку лицензии и разрешения выдаются на федеральном уровне, а также на уровне нескольких штатов и местных органов власти, может потребоваться многократное аннулирование в зависимости от отрасли вашего бизнеса и места, где вы ведете бизнес.

И еще раз, не забудьте отменить разрешения в каждом штате, где вы работали. И если ваша компания зарегистрировала вымышленное имя или имя администратора базы данных, его также следует отменить.

Выход из иностранных государств

Если ваша корпорация или ООО имеют право вести бизнес в иностранных государствах, они должны выйти из этих государств в рамках процесса ликвидации. Это потребует уплаты налогов и подачи годовых отчетов, причитающихся этим иностранным государствам, а также подачи заявления о выходе. В некоторых штатах также может потребоваться налоговая очистка.

Надлежащим образом подать документы о роспуске

После того, как аннулирование было одобрено юридическим лицом, Свидетельство о роспуске (также называемое Уставом о роспуске, Свидетельством или Уставом о прекращении деятельности) должно быть подано в штате регистрации компании. В некоторых штатах подается две заявки: одна после утверждения роспуска, а другая после завершения процесса ликвидации. В других есть только одна подача. Проверьте соответствующий закон, чтобы убедиться, что все необходимые документы сделаны и сделаны в надлежащее время.

Представить окончательные налоговые документы

Для ликвидации необходимы налоговые декларации. Когда вы распускаете свою корпорацию или LLC, вы должны обязательно подать необходимые федеральные, государственные и местные налоговые декларации и документы. Они могут включать подоходный налог, а также налоги на занятость, а также налоги с продаж и использования.

Когда вы распускаете свою корпорацию или LLC, вы должны обязательно подать необходимые федеральные, государственные и местные налоговые декларации и документы. Они могут включать подоходный налог, а также налоги на занятость, а также налоги с продаж и использования.

В большинстве случаев существуют сроки, которые необходимо соблюдать, чтобы избежать штрафов. Проконсультируйтесь со своим бухгалтером или налоговым консультантом о налоговых требованиях, которые вы должны выполнить, и о сроках их выполнения, в том числе о том, как сообщить о распределении активов в налоговую службу (IRS).

Заключение

Какими бы ни были причины роспуска вашей компании, нет никаких сомнений в том, что у вас будет несколько обязанностей в связи с окончанием вашей коммерческой деятельности. Вы можете счесть выгодным воспользоваться услугами компании по соблюдению требований, такой как CT Corporation. Это упрощает подготовку и подачу документов о роспуске в необходимые штаты и обеспечивает правильное и своевременное оформление.

Узнайте больше об услугах CT по роспуску и выводу средств.

Ликвидация юридического лица путем ликвидации

Ликвидация юридического лица — способ прекращения его деятельности при отсутствии преемственности его прав и обязанностей с последующим исключением такого предприятия из единого государственного реестра юридических лиц , а также снятие его с налогового учета.

Поскольку права и обязанности юридического лица не переходят к правопреемникам, задача обеспечения прав и интересов кредиторов становится здесь еще более важной, чем в случаях его реорганизации. Поэтому законодательством разных стран устанавливается свой особый порядок ликвидации юридического лица.

Ликвидация может быть осуществлена добровольно по решению учредителей или уполномоченного органа юридического лица, в том числе по истечении срока или с достижением целей, для которых оно создано (например, руководство строящегося предприятия прекращает свою деятельность после сдачи готового объекта).

Частным случаем ликвидации юридического лица является его банкротство.

Под банкротством понимается документально подтвержденная неспособность хозяйствующего субъекта погашать свои долговые обязательства и финансировать текущую основную деятельность в связи с отсутствием денежных средств.

Ликвидация юридического лица является достаточно длительной процедурой, основное содержание которой заключается в выявлении и удовлетворении требований кредиторов. При этом юридическое лицо продолжает свою деятельность (до исключения его из государственного реестра).

Каждый из видов ликвидации (по решению учредителей, по решению суда или в случае банкротства) имеет свои особенности и четко определенный законом порядок.

Ниже представлена процедура добровольной ликвидации юридического лица в Индии, а также требования к процедуре увольнения работников предприятия в случае его ликвидации.

Процедура добровольной ликвидации юридического лица в Индии:

Шаг 1: Необходимо провести заседание Правления, на котором:

а) убедиться, что компания может полностью погасить свои долги в течение трех лет с начала процедуры ликвидации;

б) подписать заявление о платежеспособности, в котором необходимо указать перечень активов и пассивов, что подтверждается присягой директоров перед судебным магистратом. К заявлению прилагаются:

— проверенный Бухгалтерский баланс и Отчет о прибылях и убытках, начиная с даты окончания последней проверки и составления последнего Отчета о доходах и расходах и заканчивая последней рабочей датой компания, предшествующая дате подачи Заявления о ликвидации;

— отчет об активах и обязательствах общества на дату проведения собрания;

— копия акта аудитора общества в отношении двух вышеуказанных документов;

в) утвердить на собрании проект решения о добровольной ликвидации по решению акционеров и о назначении ликвидатора с установлением вознаграждения, а также об определении даты, времени и места проведения общего собрания.

Шаг 2: Направить копии заявления о платежеспособности Регистратору не позднее, чем за 5 недель до даты проведения Общего собрания акционеров.

Шаг 3: Оформить сообщение Общему собранию акционеров о принятии специального решения с соответствующей пояснительной запиской.

Шаг 4: Провести общее собрание и принять специальное решение о ликвидации.

Процедура ликвидации начинается с утверждения решения.

Шаг 5: В течение 10 дней после принятия решения подать в Реестр организаций уведомление о назначении ликвидатора после уплаты необходимого сбора.

Шаг 6: Предоставить ликвидатору отчет об обязательствах компании (в двух экземплярах), надлежащим образом заверенный под присягой, в течение 21 дня с начала ликвидации.

Шаг 7: Представление Специального решения, принятого для проведения процедуры ликвидации, вместе с пояснительной запиской в Реестр организаций в течение 30 дней со дня его принятия с уплатой необходимого сбора.

Шаг 8: В течение 14 дней после принятия решения о добровольной ликвидации объявить о принятии такого решения в Официальном вестнике, а также в нескольких газетах, которые печатаются как на английском, так и на тамильском языках, в том районе, где адрес компании находится.

Шаг 9: Аналогично процедуре, указанной в Шаге 8, Ликвидатор должен опубликовать уведомление о своем назначении в Официальном вестнике, а также уведомить регистратора о своем назначении.

Шаг 10: Аналогично процедуре, указанной в Шаге 8, Ликвидатор уведомляет Инспектора о налоге на прибыль предприятия в соответствии со статьей 178 Закона о налоге на прибыль предприятий от 1961 года. Для этого действия нет строгой формы. Достаточно будет написать письмо в свободной форме.

Шаг 11: Если ликвидатор обнаружит, что компания не может полностью погасить свои долги в течение периода, указанного в заявлении о платежеспособности, или если срок, указанный в заявлении о платежеспособности, истек, и долги не были полностью погашены, ликвидатор должен организовать собрание кредиторов и составить отчет об активах и обязательствах компании до собрания.

Шаг 12: По истечении 1 года с начала ликвидационного производства, а также в течение 3 месяцев после окончания каждого года с начала ликвидационного производства Ликвидатор обязан созвать Общее собрание и составить до собранию, отчет о предпринятых им действиях.

Шаг 13: В случае применения мер, указанных в Шаге 11, Ликвидатор должен созвать собрание кредиторов также в течение 3 месяцев после окончания года.

Шаг 14: Ликвидатор должен подать заявление соответствующему Регистратору компаний в установленном порядке вместе с аудиторским заключением в установленном порядке два раза в год, в случае, если ликвидация не завершена по истечении одного года с момента его инициации.

Шаг 15: Завершение ликвидации путем продажи своего имущества и погашения всех оставшихся обязательств, возврат уставного капитала, если он есть.

Шаг 16: После ликвидации ликвидатор проводит аудит.

Шаг 17: Ликвидатор созывает собрание кредиторов путем письменного уведомления.

Шаг 18: На собрании предоставляется информация о делах и имуществе компании, собранная на Шаге 16.

Шаг 19: На собрании также принимается специальное решение об уничтожении других документов компании, если дела и сделки компании ликвидируются и дальнейшему рассмотрению не подлежат.

Шаг 20: В течение недели после итогового собрания кредиторов (Шаг 17) ликвидатору и государственному регистратору предоставляется декларация об имеющемся у компании имуществе и доходах.

Шаг 21: Представить государственному регистратору специальное постановление в течение 30 дней после оплаты необходимых пошлин.

Шаг 22: Регистратор компании, получив оплату и информацию об имуществе компании, регистрирует соответствующие данные.

Шаг 23: Ликвидатор после получения данных об имуществе, доходах и финансовых документах компании решает, наносит ли данная процедура вред работникам компании или другим гражданам, и сообщает об этом в суд. С уведомлением суда компания считается ликвидированной.

Порядок увольнения работников при ликвидации

Что касается порядка увольнения работников, то предприятие обязано произвести обязательные выплаты работникам, такие как заработная плата, выходное пособие и так далее. В случае такого сокращения работодатель обязан уведомить работников, работающих более года, заранее за один месяц, а также уведомить соответствующий государственный орган (ст.

Об авторе