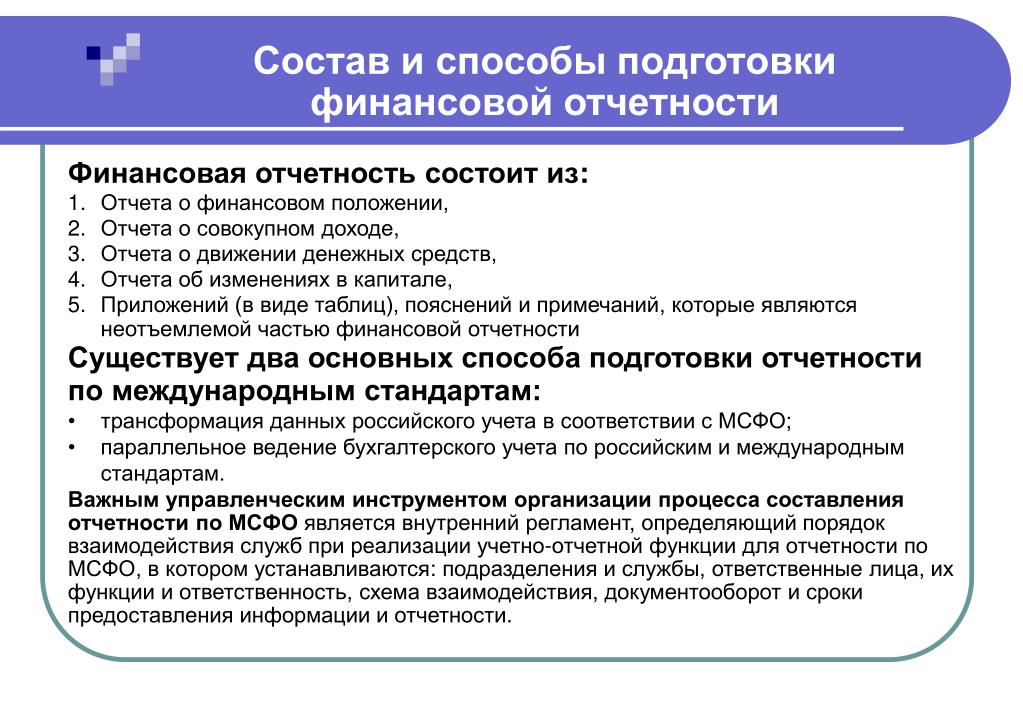

Сводная бухгалтерская отчетность составляется: Сводная бухгалтерская отчетность – так ли это обязательно?

Сводная бухгалтерская отчетность

Какой бывает отчетность

Виды отчетности:

- Годовая отчетность – это отчетность за полный год. Формируется в конце декабря и в начале января следующего года. Годовая отчетность включает в себя сведения бухгалтерского учета за полный год.

- Промежуточная отчетность – это отчетность за каждый квартал в течение года. Например промежуточная отчетность за 1 квартал формируется в начале апреля, после закрытия всех операций за квартал. За 2 квартал отчетность формируется в начале июля. За 3 квартал отчетность формируется в начале октября, так же после закрытия всех операций за квартал.

- Внутренняя отчетность. Такая отчетность составляется для целей самой организации.

- Внешняя и сводная и так далее.

Рассмотрим эти виды отчетности подробнее.

Сводная отчетность

Замечание 1

Сводная отчетность включает в себя отчет о деятельности нескольких связанных организаций.

Особенности сводной бухгалтерской отчетности

- Сводная отчетность составляется по группе связанных между собой предприятий, во главе которых обязательно находится управление административной организации.

- Сводная отчетность имеет основную цель: предоставление целостных результатов группы предприятий финансово-хозяйственной.

- Сводная отчетность должна выделять долю активов и капитал группы, которая головной организации не принадлежит.

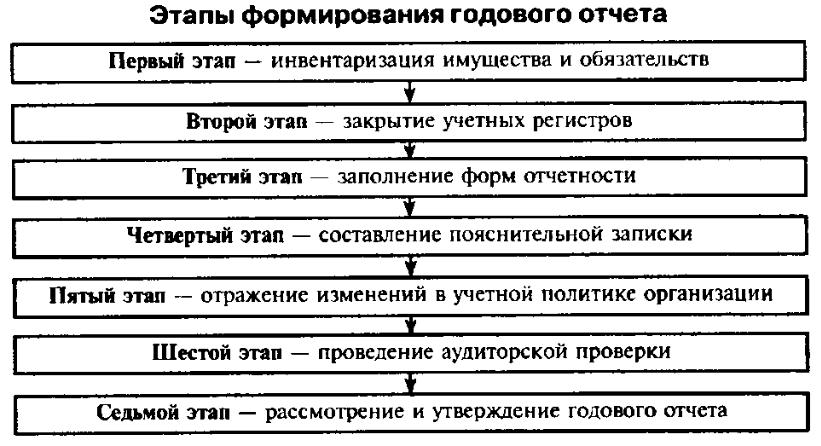

Формирование сводной отчетности

Сводная отчетность формируется в несколько этапов:

Сбор отчетов по бухгалтерии.

Все дочерние структуры должны в установленный срок предоставлять в головную организацию свои отчеты. Отчеты должны быть подписаны руководителем и главным бухгалтером дочерней структуры. Должна стоять печать организации. Отчеты предоставляются главному бухгалтеру головной организации. Все отчеты проверяются, просматриваются все суммы, итоги. Главный бухгалтер головной организации обсуждает с главным бухгалтером дочерней структуры все интересующие моменты по составлению отчетности.

Оформление общего бухгалтерского баланса.

На этом этапе формируется общий бухгалтерский баланс. Формирование происходит после проверки всех отчетов дочерних структур. Затем происходит свод отчетов и сам баланс головной организации. Общий бухгалтерский баланс головной организации составляет главный бухгалтер головной организации. Отчет утверждается руководителем головной организации и главным бухгалтером головной организации. Обязательно на отчете ставится печать головной организации.

Вычет вложений в предприятия группы и дочерние структуры, задолженностей по кредитам и дебитам.

Исключение прибыли и убытков.

Сводная бухгалтерская отчетность должна быть правильно составлена. За не полную или не верную информацию бухгалтерской отчетности предусмотрены штрафные санкции, а также уголовная ответственность. За правильность и полноту бухгалтерской отчетности несут ответственность руководитель организации и главный бухгалтер организации.

Замечание 2

Отчетность составляется в 4 – х экземплярах. 1 экземпляр остается в самой организации, а остальные передаются в Министерство финансов.

Сводная отчетность формируется согласно требованиям законодательства. Сводная отчетность наглядно представляет, какие операции представляются более доходными, а какие менее доходными. Сводная отчетность – это определенный пакет документов, который дает полное понятие о хозяйственной и имущественной деятельности организации.

Замечание 3

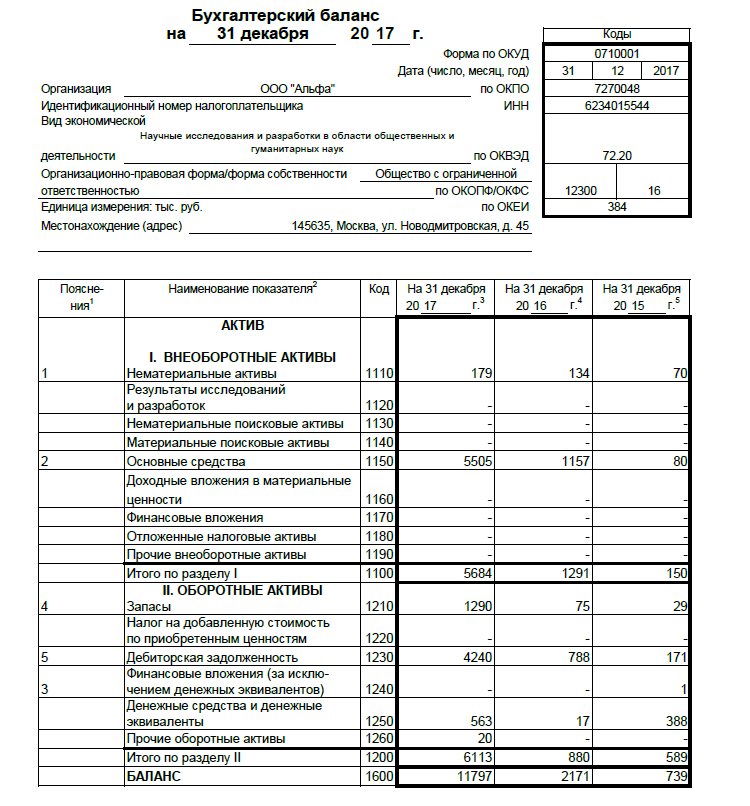

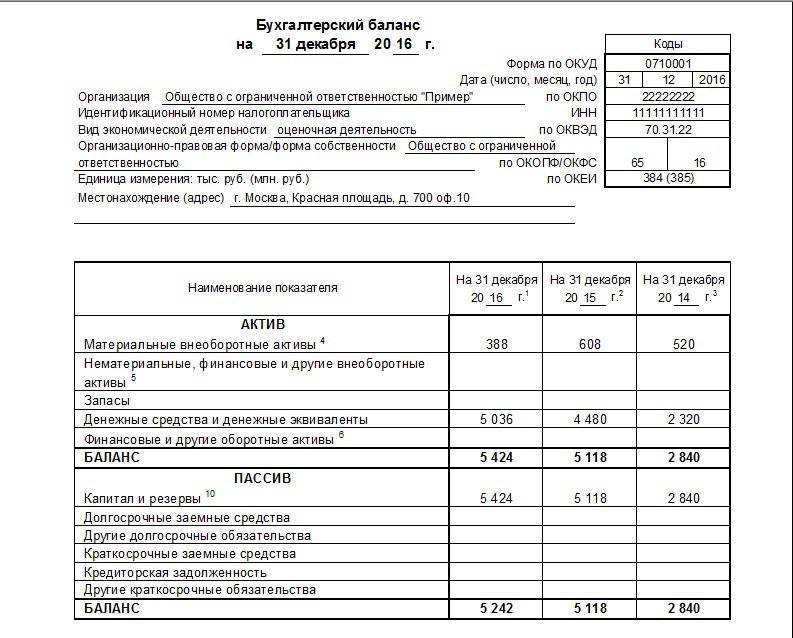

В сводную отчетность входит баланс и отчет о финансовых результатах.

10. Сводная бухгалтерская отчетность. Анализ финансовой отчетности. Шпаргалки

Читайте также

ГЛАВА 1. БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ, КАК ИСТОЧНИК ИНФОРМАЦИИ ДЛЯ ЦЕЛЕЙ УПРАВЛЕНИЯ

ГЛАВА 1. БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ, КАК ИСТОЧНИК ИНФОРМАЦИИ ДЛЯ ЦЕЛЕЙ УПРАВЛЕНИЯ 1. 1. Бухгалтерская отчетность в системе учетной информации: ее состав, качественные характеристики и задачи

Информационная система обеспечения управления финансово-хозяйственной

1. Бухгалтерская отчетность в системе учетной информации: ее состав, качественные характеристики и задачи

Информационная система обеспечения управления финансово-хозяйственной

1.1. Бухгалтерская отчетность в системе учетной информации: ее состав, качественные характеристики и задачи

1.1. Бухгалтерская отчетность в системе учетной информации: ее состав, качественные характеристики и задачи Информационная система обеспечения управления финансово-хозяйственной деятельности организации – это совокупность взаимосвязанных данных, всесторонне

ЛЕКЦИЯ № 12. Бухгалтерская отчетность

ЛЕКЦИЯ № 12. Бухгалтерская отчетность 1. Состав бухгалтерской отчетности Все предприятия (юридические лица) должны составлять на основе первичных данных синтетического и аналитического учета бухгалтерскую отчетность. Она состоит из следующих форм:1) бухгалтерский

3.13 Бухгалтерская отчетность и отчетность, представляемая в порядке надзора страховыми организациями

1. Финансовая (бухгалтерская) отчетность

1. Финансовая (бухгалтерская) отчетность Финансовая (бухгалтерская) отчетность –?это единая система данных об имущественном и финансовом состоянии организации и о результатах его хозяйственной деятельности, которая составляется на основе данных бухгалтерского учета

8.

1. Бухгалтерская отчетность

1. Бухгалтерская отчетность

8.1. Бухгалтерская отчетность По видам отчетность торговых организаций подразделяется на:1) бухгалтерскую;2) статистическую;3) оперативную.Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее

29. Бухгалтерская отчетность

29. Бухгалтерская отчетность Бухгалтерская отчетность – это получение итоговых данных о результатах работы предприятия за отчетный период.Бухгалтерскую отчетность составляют предприятия, являющиеся юридическими лицами, независимо от форм собственности. Предприятия,

Бухгалтерская отчетность. Первоначальная балансовая и остаточная стоимости

Бухгалтерская отчетность. Первоначальная балансовая и остаточная стоимости Предоставляя выписку со счета учета имущества на балансе предприятия, залогодатель указывает в ней балансовую стоимость. Балансовая стоимость – стоимость, по которой актив учитывается на

7.1. Бухгалтерская отчетность

7.1. Бухгалтерская отчетность ФСС. Организации, состоящие на учете по упрощенной системе налогообложения, представляют отчет в Фонд страхования до 15 числа, следующего за последним месяцем квартала по расходам и травматизму.Сумму пособий по временной нетрудоспособности,

Глава III Бухгалтерская отчетность

Глава III

Бухгалтерская отчетность

Статья 13. Состав бухгалтерской отчетности1. Все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность. 2. Бухгалтерская отчетность организаций, за исключением отчетности

2. Бухгалтерская отчетность организаций, за исключением отчетности

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) УтвержденоПриказомМинистерства финансовРоссийской Федерацииот 06.07.99 № 43 нПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ ОРГАНИЗАЦИИ» (ПБУ 4/99)(в ред. Приказов Минфина РФXI Промежуточная бухгалтерская отчетность

XI Промежуточная бухгалтерская отчетность 48. Организация должна составлять промежуточную бухгалтерскую отчетность за месяц, квартал нарастающим итогом с начала отчетного года, если иное не установлено законодательством Российской Федерации.49. Промежуточная

33. Сводная бухгалтерская отчетность

33. Сводная бухгалтерская отчетность Сводная бухгалтерская отчетность – это система показателей, отражающая финансовое положение на отчетную дату и финансовые результаты за отчетный период группы взаимосвязанных организаций, являющихся юридическими лицами.Сводная

ОБЩИЕ ПОЛОЖЕНИЯ МСФО № 27 «СВОДНАЯ ФИНАНСОВАЯ ОТЧЕТНОСТЬ И УЧЕТ ИНВЕСТИЦИЙ В ДОЧЕРНИЕ КОМПАНИИ»

ОБЩИЕ ПОЛОЖЕНИЯ МСФО № 27 «СВОДНАЯ ФИНАНСОВАЯ ОТЧЕТНОСТЬ И УЧЕТ ИНВЕСТИЦИЙ В ДОЧЕРНИЕ КОМПАНИИ» Согласно МСФО № 27 сводную финансовую отчетность должны составлять компании (материнские компании), которые контролируют деятельность других фирм (дочерних). Также стандарт

Сводная и консолидированная отчетность (стр.

1 из 7)

1 из 7)1. Понятие «сводной» и «консолидированной» отчетности и их отличия

В современной российской экономической литературе и нормативных документах по бухгалтерскому учету и отчетности встречаются два понятия «сводная отчетность» и «консолидированная отчетность».

Сводная отчетность — система показателей, отражающих финансовое положение на отчетную дату и финансовые результаты за отчетный период группы взаимозависимых организаций, что близко по сути к определению МСФО консолидированной отчетности.

Консолидированная финансовая отчетность характеризует финансовое положение на отчетную дату и финансовые результаты деятельности за отчетный период группы взаимосвязанных организаций и составляется на основе данных индивидуальной бухгалтерской отчетности организаций, входящих в эту группу.

Консолидированная бухгалтерская отчетность имеет в отличие от сводной иную цель — показать прежде всего инвесторам и другим заинтересованным лицам результаты финансово-хозяйственной деятельности группы взаимосвязанных предприятий, юридически самостоятельных, но фактически являющихся единым хозяйственным организмом. Основная особенность составления консолидированных отчетов — элиминирование отдельных показателей предприятий, входящих в группу, с целью исключения повторного счета в итоговом (консолидированном) отчете группы.

Различие между сводной бухгалтерской и консолидированной финансовой отчетностью состоит в том, что сводная отчетность составляется путем объединения, суммирования одинаковых показателей отчетности участников группы организаций, а консолидированная отчетность составляется путем консолидации показателей отчетности участников группы, т.е. путем суммирования одинаковых показателей отчетности участников группы с одновременным исключением внутренних взаимосвязей, взаимоотношений между участниками группы. Благодаря этому консолидированная отчетность представляет собой показатели деятельности как бы единой крупной организации, хотя участники группы организаций продолжают оставаться юридически самостоятельными и осуществляют свою хозяйственную деятельность часто не только внутри одной страны, но и на территории других государств, взаимодействуя и координируя деятельность между собой. Иначе говоря, консолидированная бухгалтерская отчетность характеризует финансовое положение на отчетную дату и финансовые результаты деятельности за отчетный период экономического комплекса, рассматриваемого как единое целое и включающего в себя ряд организаций, взаимодействующих между собой.

Иначе говоря, консолидированная бухгалтерская отчетность характеризует финансовое положение на отчетную дату и финансовые результаты деятельности за отчетный период экономического комплекса, рассматриваемого как единое целое и включающего в себя ряд организаций, взаимодействующих между собой.

Сводную годовую бухгалтерскую отчетность составляют федеральные министерства и другие федеральные органы исполнительной власти на основании индивидуальной бухгалтерской отчетности подчиненных организаций. В настоящее время сводная бухгалтерская отчетность составляется в соответствии с Порядком составления и представления сводной годовой бухгалтерской отчетности федеральными министерствами и другими федеральными органами исполнительной власти Российской Федерации, утвержденным приказом Министерства финансов РФ от 15.01.97г. №3.

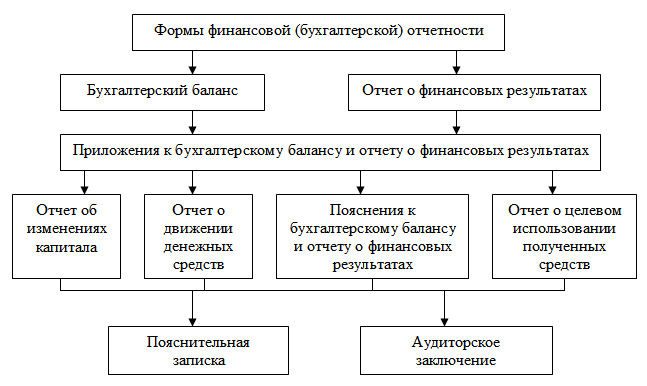

В состав сводной годовой бухгалтерской отчетности включаются:

бухгалтерский баланс — форма № 1;

отчет о прибылях и убытках — форма № 2;

отчет об изменениях капитала — форма № 3;

отчет о движении денежных средств — форма № 4;

приложение к бухгалтерскому балансу — форма № 5.

Федеральными министерствами и другими федеральными органами исполнительной власти Российской Федерации в состав сводной отчетности может включаться пояснительная записка.

Сводная годовая бухгалтерская отчетность составляется отдельно по унитарным предприятиям и по акционерным обществам (товариществам), часть акций (долей, вкладов) которых закреплена в федеральной собственности (независимо от размера доли).

Особенности сводной отчетности:

— сводные отчеты формируются по отраслевому признаку;

-собственниками организаций, включаемых в сводный отчет, за исключением акционерных обществ, выступает государство в лице органа исполнительной власти;

— показатели деятельности федерального органа исполнительной власти в сводный отчет не включаются;

-потребителями информации сводной отчетности выступают министерства, ведомства, статистические и финансовые органы.

Порядок формирования сводной бухгалтерской отчетности министерствам ведомства устанавливают самостоятельно, но известны два метода составления сводной отчетности — фабрично-заводской и отраслевой. Фабрично-заводской метод предусматривает формирование отчетности путем арифметической сводки отчетов подчиненных производственных объединений и организаций. При использовании отраслевого метода сводный отчет обставлялся по отраслевому признаку. Значительную часть показателей сводной отчетности: показатели продукции, численности персонала, фондов заработной платы, затрат на производство, прибылей и убытков — получали суммированием показателей сводимых отчетов. В качестве показателей сводной отчетности использовались относительные величины по сводным показателям и показателям деятельности отдельных организаций.

Сводную годовую бухгалтерскую отчетность рекомендуется составлять по следующим видам основной деятельности организаций:

— промышленных;

-строительных, монтажных, ремонтно-строительных, буровых, проектных и изыскательных;

-геологических и топографо-геодезических;

-научных;

-материально-технического снабжения и сбыта;

-торговли и общественного питания;

-сельскохозяйственного производства;

-транспорта;

-по ремонту и содержанию автомобильных дорог;

-жилищно-коммунального хозяйства;

-внешнеэкономических.

Федеральные министерства и другие федеральные органы исполнительной власти имеют право расширять указанный перечень видов деятельности, в разрезе которых составляется и представляется сводная годовая бухгалтерская отчетность.

Сводная отчетность представляется федеральными министерствами и другими федеральными органами исполнительной власти Министерству финансов РФ, Министерству экономического развития и торговли РФ и Федеральной службе государственной статистики: по унитарным предприятиям — не позднее 25 апреля следующего за отчетным года; по акционерным обществам (товариществам), части акций (долей, вкладов) которых закреплена в федеральной себестоимости (независимо от размера доли), — не позднее 1 августа следующего за отчетным года.

Сводная бухгалтерская отчетность также составляется в рамках одного юридического лица на основе отчетных данных его подразделений и филиалов, выделенных на отдельный баланс, но не являющихся самостоятельными юридическими лицами.

Исследование принципов и правил формирования консолидированной финансовой и сводной бухгалтерской отчетности указывает на неправомерность отождествления данных видов отчетности.

Сводная бухгалтерская отчетность составляется в рамках одного собственника на основе отчетов организаций построчным суммированием соответствующих показателей в отдельных формах отчетности, с соблюдением определенных правил суммирования.

Формирование консолидированной отчетности имеет ряд особенностей, в частности элиминирование операций между компаниями, входящими в группу, с целью устранения повторного счета в консолидированном отчете группы. Для элиминирования взаимных операций при формировании подразделением материнской компании консолидированной отчетности составляются специальные таблицы, заполняемые на основании информации организаций, входящих в группу. Информация для элиминирования и формирования консолидированной отчетности обобщается организациями, входящими в группу, на специально открываемых синтетических счетах, субсчетах и счетах аналитического учета.

Особенность консолидированной финансовой отчетности также состоит в отражении в консолидированном балансе имущества, находящегося под контролем группы, так как каждая организация является самостоятельным юридическим лицом и обладает обособленным имуществом.

2. Принципы подготовки сводной бухгалтерской отчетности

В соответствии с международными стандартами сводная бухгалтерская отчетность должна отвечать определенным принципам и методам, т. е. определенным требованиям.

Принцип полноты. Все активы, обязательства, расходы будущих периодов, доходы будущих периодов консолидированной группы принимаются в полном объеме независимо от доли материнской компании. Долю меньшинства показывают в балансе отдельной статьей под соответствующим заголовком.

Долю меньшинства показывают в балансе отдельной статьей под соответствующим заголовком.

Принцип собственного капитала. Поскольку материнская компания и дочерние предприятия рассматриваются как единая экономическая единица, собственный капитал определяется по балансовой стоимости акций консолидируемых предприятий, а также по финансовым результатам деятельности предприятий и резервам.

Принцип справедливой и достоверной оценки. Консолидированная отчетность должна быть представлена в ясной и удобной для понимания форме, и давать правдивую и достоверную картину активов, обязательств, финансового положения, прибылей и убытков предприятий, входящих в группу и рассматриваемых как единое целое.

Принцип постоянства использования методов консолидации и оценки и принцип функционирующего предприятия. Методы консолидации должны применяться продолжительное время при условии, что предприятие является функционирующим, т. е. не намереваться прекращать свою деятельность в обозримом будущем. Отклонения допустимы в исключительных случаях, причем они должны быть раскрыты в приложениях к отчетности с соответствующим обоснованием. Эти принципы распространяются как на формы, так и на методы составления консолидированной отчетности.

Принцип существенности. Данный принцип предусматривает раскрытие таких статей, величина которых может повлиять на принятие или перемену решения о финансово-хозяйственной деятельности компании.

Сводная бухгалтерская отчетность — правила формирования

Сводная бухгалтерская отчетность представляет собой особую систему статистических данных, отражающих финансовые показатели и результаты, а так же общее финансовое положение к отчетной дате группы взаимосвязанных компаний и организаций. Такой вид отчетности объединяет предоставляемые данные по дочерним и материнским компаниям в один документ. Формирование сводной бухгалтерской отчетности происходит в несколько этапов:

Этап 1. Суммирование баланса.

На первом этапе происходит обычное суммирование балансов нескольких связанных организаций. Осуществляется оно построчно и применяется абсолютно ко всем статьям бухгалтерского баланса. По результатам суммирования определяется так называемый «промежуточный сводный баланс».

Этап 2. Вычет финансовых вложений в дочерние компании, дебиторской и кредиторской задолженностей.

Второй этап формирования сводной бухгалтерской отчетности целиком сводится к элиминированию (исключению) из промежуточного сводного баланса нескольких статей расходов. Среди них необходимо отметить:

- Долгосрочные и краткосрочные финансовые вложения в уставные капиталы дочерних компаний (строки бухгалтерского баланса 140 и 250 соответственно)

- Части уставных капиталов дочерних компаний, которые принадлежат материнской компании (строка 410 бухгалтерского баланса).

- Дебиторская и кредиторские задолженности, которые будут погашены менее чем через 12 месяцев и более чем через 12 месяцев после отчетной даты (строки 230 и 240)

- Кредиты и займы, которые будут получены (или погашены) менее чем через 12 месяцев и более чем через 12 месяцев (строки 510 и 610).

Из бухгалтерской отчетности (сводного бухгалтерского баланса) так же следует исключить прибыли и убытки, полученные или понесенные по статьям 630 и 470 в том случае, если эти прибыли и убытки появились в результате взаимодействия между материнской и дочерней компаниями. Таким образом, в финансовой отчетности должны быть отражены лишь те цифры, которые относятся к дивидендам, прибылям или убыткам материнской компании.

Связанные статьи:

Закон о консолидированной финансовой отчетности — Российская газета

Принят Государственной Думой 7 июля 2010 года

Одобрен Советом Федерации 14 июля 2010 года

Статья 1. Отношения, регулируемые настоящим Федеральным законом

Отношения, регулируемые настоящим Федеральным законом

1. Настоящий Федеральный закон устанавливает общие требования к составлению, представлению и публикации консолидированной финансовой отчетности юридическим лицом, созданным в соответствии с законодательством Российской Федерации (далее также — организация).

2. Для целей настоящего Федерального закона под консолидированной финансовой отчетностью понимается систематизированная информация, отражающая финансовое положение, финансовые результаты деятельности и изменения финансового положения организации, организаций и (или) иностранных организаций — группы организаций, определяемой в соответствии с Международными стандартами финансовой отчетности (далее — МСФО).

Статья 2. Сфера действия настоящего Федерального закона

1. Настоящий Федеральный закон распространяется:

1) на кредитные организации;

2) на страховые организации;

3) на иные организации, ценные бумаги которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг.

2. В случае, если федеральными законами предусмотрены составление, и (или) представление, и (или) публикация консолидированной финансовой отчетности (сводной бухгалтерской отчетности, сводной (консолидированной) отчетности и баланса) либо если учредительными документами организации, не указанной в части 1 настоящей статьи, предусмотрены представление и (или) публикация консолидированной финансовой отчетности, такая отчетность составляется в соответствии с настоящим Федеральным законом.

3. Порядок представления и (или) публикации кредитными организациями иного вида финансовой отчетности, составленной в соответствии с МСФО, а также порядок использования такой отчетности и консолидированной финансовой отчетности в целях банковского надзора определяются Центральным банком Российской Федерации.

4. Особенности порядка представления и публикации организациями, выполняющими государственный оборонный заказ, консолидированной финансовой отчетности устанавливаются Правительством Российской Федерации.

Статья 3. Составление консолидированной финансовой отчетности

1. Консолидированная финансовая отчетность составляется в соответствии с МСФО.

2. Консолидированная финансовая отчетность организации составляется наряду с бухгалтерской отчетностью этой организации, составляемой в соответствии с Федеральным законом от 21 ноября 1996 года N 129-ФЗ «О бухгалтерском учете».

3. На территории Российской Федерации применяются МСФО и Разъяснения МСФО, принимаемые Фондом Комитета по Международным стандартам финансовой отчетности и признанные в порядке, установленном с учетом требований законодательства Российской Федерации Правительством Российской Федерации по согласованию с Центральным банком Российской Федерации.

Статья 4. Представление консолидированной финансовой отчетности

1. Годовая консолидированная финансовая отчетность представляется участникам организации, в том числе акционерам. Годовая консолидированная финансовая отчетность также представляется:

1) организациями, за исключением кредитных организаций, в уполномоченный федеральный орган исполнительной власти;

2) кредитными организациями в Центральный банк Российской Федерации.

2. Промежуточная консолидированная финансовая отчетность представляется участникам организации, в том числе акционерам, если такое представление предусмотрено ее учредительными документами. Кредитные организации также представляют промежуточную консолидированную финансовую отчетность в Центральный банк Российской Федерации в случаях, установленных Центральным банком Российской Федерации.

3. Годовая и промежуточная консолидированная финансовая отчетность представляются участникам организации, в том числе акционерам, в порядке, определяемом учредительными документами организации.

4. Представление годовой консолидированной финансовой отчетности организациями, за исключением кредитных организаций, в уполномоченный федеральный орган исполнительной власти осуществляется в порядке, определяемом Правительством Российской Федерации.

5. Представление годовой и промежуточной консолидированной финансовой отчетности кредитными организациями в Центральный банк Российской Федерации осуществляется в порядке, определяемом Центральным банком Российской Федерации.

6. Консолидированная финансовая отчетность представляется пользователям, предусмотренным настоящей статьей, на русском языке.

7. Годовая консолидированная финансовая отчетность представляется до проведения общего собрания участников организации, но не позднее 120 дней после окончания года, за который составлена данная отчетность.

8. Консолидированная финансовая отчетность подписывается руководителем организации и (или) иными лицами, уполномоченными на это учредительными документами организации.

Статья 5. Аудит консолидированной финансовой отчетности

Годовая консолидированная финансовая отчетность подлежит обязательному аудиту. Аудиторское заключение представляется и публикуется вместе с указанной консолидированной финансовой отчетностью.

Статья 6. Надзор за представлением и публикацией консолидированной финансовой отчетности

1. Надзор за соблюдением сроков представления и публикации консолидированной финансовой отчетности организациями, за исключением кредитных организаций, осуществляет уполномоченный федеральный орган исполнительной власти, определяемый Правительством Российской Федерации.

2. Надзор за представлением и публикацией консолидированной финансовой отчетности кредитными организациями осуществляет Центральный банк Российской Федерации.

Статья 7. Публикация консолидированной финансовой отчетности

1. Организация должна публиковать годовую консолидированную финансовую отчетность.

2. Консолидированная финансовая отчетность считается опубликованной, если она размещена в информационных системах общего пользования и (или) опубликована в средствах массовой информации, доступных для заинтересованных в ней лиц, и (или) в отношении указанной отчетности проведены иные действия, обеспечивающие ее доступность для всех заинтересованных в ней лиц независимо от целей получения данной отчетности по процедуре, гарантирующей ее нахождение и получение.

3. Публикация консолидированной финансовой отчетности осуществляется организацией не позднее 30 дней после дня представления такой отчетности пользователям, предусмотренным статьей 4 настоящего Федерального закона.

Статья 8. Заключительные положения

1. Организации составляют, представляют и публикуют консолидированную финансовую отчетность начиная с отчетности за год, следующий за годом, в котором МСФО признаны для применения на территории Российской Федерации, за исключением случаев, указанных в части 2 настоящей статьи.

2. Организации, ценные бумаги которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг и которые составляют консолидированную финансовую отчетность по иным, отличным от МСФО, международно признанным правилам, а также организации, облигации которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг, обязаны представлять и публиковать консолидированную финансовую отчетность начиная с отчетности за год, следующий за годом, в котором МСФО признаны для применения на территории Российской Федерации, но не ранее чем с отчетности за 2015 год.

Президент Российской Федерации Д. Медведев

Сводная отчетность — Энциклопедия по экономике

План счетов бухгалтерского учета разрабатывается в централизованном порядке и утверждается Министерством финансов СССР (по согласованию с ЦСУ СССР). Предприятиям и хозяйственным организациям запрещается самостоятельно изменять содержание тех или иных счетов утвержденного действующего счетного плана или вносить в него новые, дополнительные счета без соответствующего разрешения Министерства финансов СССР. Такой порядок разработки и утверждения плана счетов бухгалтерского учета обеспечивает единообразие в постановке учета в разных предприятиях и организациях, что дает возможность получать однородные, сопоставимые показатели для составления сводной отчетности. [c.45]

[c.45]Непосредственное руководство бухгалтерским учетом и отчетностью в промышленных предприятиях, хозяйственных организациях и учреждениях осуществляется вышестоящими организациями объединениями, главными управлениями, министерствами и другими центральными учреждениями. В аппарате управления этих организаций так же, как и на предприятиях, есть учетный орган — бухгалтерия во главе с главным бухгалтером, на которого возлагается ответственность за методологическое руководство, инструктаж и контроль по вопросам постановки бухгалтерского учета во всех подчиненных ему предприятиях и организациях. Бухгалтерия вышестоящего звена управления издает инструкции, распоряжения и разъяснения по вопросам постановки и ведения бухгалтерского учета в нижестоящих звеньях и предприятиях, обязательные для них, проверяет состояние учета и проводит документальные ревизии их хозяйственной деятельности, следит за своевременным представлением и качеством отчетности, составляет сводную отчетность и направляет ее в свою вышестоящую организацию. [c.66]

Непосредственное руководство бухгалтерским учетом и отчетностью в производственных объединениях осуществляется вышестоящими организациями. В аппарате управления этих организаций есть учетный орган, на который возлагается ответственность за методологическое руководство, инструктаж и контроль по вопросам постановки бухгалтерского учета во всех подчиненных ему предприятиях и организациях. Управление издает инструкции, распоряжения и разъяснения по вопросам постановки и ведения бухгалтерского учета в нижестоящих звеньях, проверяет состояние учета и проводит документальные ревизии их хозяйственной деятельности, следит за своевременным представлением и качеством отчетности, составляет сводную отчетность. [c.68]

Следующий нормативный документ, имеющий отношение к рассматриваемому вопросу Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Министерства финансов РФ 29 июля 1998 г. № 34н [3]. В соответствии с п. 91 в случае наличия у организации дочерних и зависимых обществ помимо собственного бухгалтерского отчета ею составляется также сводная (консолидированная) бухгалтерская отчетность, включающая показатели отчетов таких обществ, находящихся на территории Российской Федерации и за ее пределами. Тем же документом предусмотрено формирование сводной годовой бухгалтерской отчетности объединениями юридических лиц, созданных на добровольных началах (союзов, ассоциаций) (если это предусмотрено учредительными документами объединений). Однако из сводной отчетности не видны результаты деятельности отдельных предприятий. Это упущение устраняется после принятия ПБУ 12/2000 Информация по сегментам [6].

[c.367]

В соответствии с п. 91 в случае наличия у организации дочерних и зависимых обществ помимо собственного бухгалтерского отчета ею составляется также сводная (консолидированная) бухгалтерская отчетность, включающая показатели отчетов таких обществ, находящихся на территории Российской Федерации и за ее пределами. Тем же документом предусмотрено формирование сводной годовой бухгалтерской отчетности объединениями юридических лиц, созданных на добровольных началах (союзов, ассоциаций) (если это предусмотрено учредительными документами объединений). Однако из сводной отчетности не видны результаты деятельности отдельных предприятий. Это упущение устраняется после принятия ПБУ 12/2000 Информация по сегментам [6].

[c.367]

Сегментарная отчетность может и должна представляться организациями, не только имеющими дочерние и зависимые общества, но и составляющими сводную отчетность. Подобно тому как результаты финансового учета обобщаются во внешней финансовой отчетности, заключительным этапом управленческого учета является формирование внутренней (сегментарной) отчетности. [c.376]

При наличии у организации дочерних и зависимых обществ, основное общество, помимо собственной бухгалтерской отчетности, составляет сводную отчетность группы взаимосвязанных организаций, которая представляется Минфину РФ, Минэкономики РФ и Государственному комитету РФ по статистике не позднее 1 августа следующего года. [c.62]

Особенности анализа определяются задачами того органа, который осуществляет анализ работы предприятия они проявляются в последовательности изучения экономики, в тематике анализа (анализируются те вопросы, в которых заинтересована данная организация), в формах аналитической работы. Информационное обеспечение анализа — это, как правило, сводная отчетность основного звена хозяйствования, экономические показатели хозяйственной деятельности предприятия в целом, без детализации по подразделениям. [c.202]

Большинство показателей сводной отчетности получают сложением показателей сводимых отчетов. Отдельные показатели сводной отчетности образуются путем исчисления средних и относительных величин на основании сводных данных (средняя выработка на одного работающего показатели использования средств труда, предметов труда и самого труда затраты на рубль товарной продукции показатели, характеризующие выполнение плана и темпы роста по сравнению с предшествующим периодом и др.). Анализ сводной отчетности не ограничивается оценкой выполнения только плановых показателей. Важное значение в работе отраслевых объединений имеют расчетные показатели, посредством которых определяются плановые задания, мобилизующие подведомственные предприятия на своевременное и более полное выявление резервов и повышение эффективности производства.

[c.207]

Отдельные показатели сводной отчетности образуются путем исчисления средних и относительных величин на основании сводных данных (средняя выработка на одного работающего показатели использования средств труда, предметов труда и самого труда затраты на рубль товарной продукции показатели, характеризующие выполнение плана и темпы роста по сравнению с предшествующим периодом и др.). Анализ сводной отчетности не ограничивается оценкой выполнения только плановых показателей. Важное значение в работе отраслевых объединений имеют расчетные показатели, посредством которых определяются плановые задания, мобилизующие подведомственные предприятия на своевременное и более полное выявление резервов и повышение эффективности производства.

[c.207]

Сводная отчетность отражает совокупные итоги работы подведомственных объединений, а также непосредственно подчиненных предприятий и организаций. Кроме сводных годовых отчетов по отдельным видам своей деятельности — основной и неосновной (промышленности, капитальным вложениям, научно-исследовательским институтам), они представляют ряд дополнительных форм отчетности, обобщающих итоги работы. [c.207]

МСФО 27 Сводная отчетность и учет инвестиций в дочерние [c.256]

Структурные группировки позволяют изучать внутреннее строение показателей, соотношения в нем отдельных частей. С их помощью изучают состав рабочих по профессиям, стажу работы, возрасту, выполнению норм выработки состав предприятий по степени выполнения плана производства продукции, снижению ее себестоимости и т.д. Особенно большое значение имеют структурные группировки при анализе сводной отчетности объединений, министерств, так как они позволяют выявить передовые, средние и отстающие предприятия, определить направления поиска передового опыта, скрытых резервов. [c.70]

Четвертое издание предлагаемой читателю книги значительно отличается от предыдущих. Во-первых, материал книги существенно расширен за счет включения в него новых разделов, посвященных порядку отражения в бухгалтерской отчетности событий после отчетной даты и условных фактов хозяйственной деятельности, информации об аффилированных лицах, по сегментам, о прибыли, приходящейся на одну акцию, порядку составления сводной отчетности. Во-вторых, все разделы книги обновлены в соответствии с изменившимися условиями экономической жизни. В частности, описанная в работе методика экономического чтения бухгалтерской отчетности в значительной степени корреспондирует с аналогичными методиками, используемыми в экономически развитых странах. Хотя некоторые из приведенных показателей (например, показатели рыночной активности организации) пока еще не нашли широкого применения в отечественной аналитической практике, но по мере расширения процесса акционирования предприятий, развития рынка ценных бумаг ситуация кардинально изменится. В-третьих, в книге приведен новый план счетов бухгалтерского учета, она написана на основе его использования, а все аналитические расчеты выполнены по годовой отчетности, составляемой по итогам 2000 г. В-четвертых, приведена достаточно подробная методика консолидирования отчетности (свода данных) в соответствии с отечественными нормативными документами.

[c.4]

Во-вторых, все разделы книги обновлены в соответствии с изменившимися условиями экономической жизни. В частности, описанная в работе методика экономического чтения бухгалтерской отчетности в значительной степени корреспондирует с аналогичными методиками, используемыми в экономически развитых странах. Хотя некоторые из приведенных показателей (например, показатели рыночной активности организации) пока еще не нашли широкого применения в отечественной аналитической практике, но по мере расширения процесса акционирования предприятий, развития рынка ценных бумаг ситуация кардинально изменится. В-третьих, в книге приведен новый план счетов бухгалтерского учета, она написана на основе его использования, а все аналитические расчеты выполнены по годовой отчетности, составляемой по итогам 2000 г. В-четвертых, приведена достаточно подробная методика консолидирования отчетности (свода данных) в соответствии с отечественными нормативными документами.

[c.4]

ПБУ 4/99 используется Минфином России при разработке форм бухгалтерской отчетности и установлении особенностей формирования сводной отчетности, а также отчетности в случае реорганизации и ликвидации организации, публикации бухгалтерской отчетности и других случаях. [c.7]

Порядок составления сводной отчетности [c.199]

Термин сводная отчетность , используемый в вышеуказанных нормативных документах, является, по нашему мнению, не совсем точным. Более правильно называть такую отчетность консолидированной. Во-первых, традиционно в нашей стране сводная бухгалтерская отчетность составлялась путем объединения показателей организации и ее структурных подразделений, выделенных на отдельный баланс и не являющихся юридическими лицами. Консолидированная отчетность объединяет показатели юридических лиц, находящихся на самостоятельных балансах. Во-вторых, свод- [c.199]

Во второй главе были рассмотрены логика и алгоритмы составления сводной отчетности в соответствии с российскими нормативными документами. В мировой практике агрегирование информации в случае определенных форм консолидации бизнеса имеет давнюю традицию и весьма детальное алгоритмическое обеспечение. Свое воплощение это агрегирование находит в процедурах консолидации.

[c.400]

В мировой практике агрегирование информации в случае определенных форм консолидации бизнеса имеет давнюю традицию и весьма детальное алгоритмическое обеспечение. Свое воплощение это агрегирование находит в процедурах консолидации.

[c.400]

Сводная бухгалтерская отчетность группы взаимосвязанных организаций включает показатели головной организации, ее дочерних и зависимых обществ. При этом головная организация выступает как основное общество по отношению к дочернему и как преобладающее (участвующее) — по отношению к зависимому. Сводная отчетность включает показатели отчетов обществ, как находящихся на территории Российской Федерации, так и [c.513]

Перед составлением сводной бухгалтерской отчетности следует выверить все взаиморасчеты и другие финансовые взаимоотношения головной организации и дочернего общества, а если последних несколько — то и между ними. Если наряду с дочерними у головной организации имеются зависимые общества, сводная отчетность включает данные об участии в зависимых обществах. [c.514]

Чтобы определить величину показателя участия в зависимом обществе, подлежащего отражению в сводной отчетности, фактические затраты, произведенные головной организацией при осуществлении инвестиций, корректируются на сумму изменения капитала зависимого общества, не показанные на счете Прибыли и убытки зависимого общества. [c.515]

Кроме того, международная практика свидетельствует, что МСФО применяют главным образом при составлении сводной отчетности. Таковы нормативные требования в Германии, Франции, Италии, России. По этому пути предполагает пойти Европейский Союз он рассматривает предложение о том, чтобы к 2005 г. все компании, чьи акции котируются на фондовых биржах в Европе, составляли сводную финансовую отчетность в соответствии с МСФО. [c.75]

При использовании МСФО для составления финансовой отчетности отдельно взятой компании необходимо иметь в виду ряд особенностей. Например, в МСФО 24 Раскрытие информации о связанных сторонах установлены разные объемы информации о связанных сторонах в сводной и индивидуальной отчетности. В частности, в сводной отчетности не требуется раскрывать данные по операциям внутри группы взаимосвязанных компаний, в то время как в индивидуальной отчетности членов группы эти данные может потребоваться привести.

[c.75]

В частности, в сводной отчетности не требуется раскрывать данные по операциям внутри группы взаимосвязанных компаний, в то время как в индивидуальной отчетности членов группы эти данные может потребоваться привести.

[c.75]

Иногда компании, в том числе российские, объединяют в одном документе сводную отчетность, подготовленную в соответствии с МСФО, и отчетность головной (материнской) компании, составленную по национальным правилам. Согласно МСФО 1 Представление финансовой отчетности , непременным условием такого объединения является четкое указание в каждой отчетности методической основы, которая [c.75]

Не считаем необходимым в проекте закона так много места (целая глава) отводить рассмотрению вопросов бухгалтерской отчетности. Подробно вопросы бухгалтерской отчетности (состав бухгалтерской отчетности, адреса и сроки ее представления, публичности и составления сводной отчетности и т. д.) и в действующем в настоящее время законодательстве, во многом полностью дублируя друг друга, рассматриваются не только в Законе [1], но и в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации [3] и в введенном с 2000 года ПБУ 4/99 с аналогичным названием [7]. [c.529]

В этом приказе дается более точное определение сводной отчетности и указываются случаи, в которых она составляется, рассматриваются общий порядок составления и представления сводной бухгалтерской отчетности, правила объединения показателей бухгалтерской отчетности головной организации и дочерних обществ в сводную бухгалтерскую отчетность, правила включения данных о зависимых обществах в сводную бухгалтерскую отчетность, пояснения к сводному бухгалтерскому балансу и сводному отчету о прибылях и убытках. [c.159]

Определение сводной отчетности как системы показателей, отражающих финансовое положение на отчетную дату и финансовые результаты за отчетный период группы взаимосвязанных организаций, данное в Методических рекомендациях по составлению и представлению сводной бухгалтерской отчетности, близко по сути к определению консолидированной отчетности в МСФО. Однако в нем не уточняется, какие конкретно взаимосвязи существуют между предприятиями.

[c.159]

Однако в нем не уточняется, какие конкретно взаимосвязи существуют между предприятиями.

[c.159]

В большинстве случаев сводная отчетность составляется в рамках одного собственника или для статистического обобщения, а консолидированная — несколькими собственниками по совместно контролируемому имуществу. [c.159]

Сводная отчетность включала [c.159]

Сводная отчетность составлялась двумя методами (в зависимости от отраслевой принадлежности предприятий) [c.159]

Большую часть показателей сводной отчетности показатели продукции, численности персонала и фондов заработной платы, затрат на производство, прибылей и убытков и др. — получали простым суммированием показателей сводимых отчетов. Отдельные показатели сводной отчетности получали, исчисляя средние и относительные величины как по сводным данным, так и по данным отчетов предприятий (т.е. для получения сводных данных могли использоваться показатели, отсутствующие в сводном отчете). [c.160]

Отраслевые министерства на базе отчетов предприятий составляли сводную отчетность, основной целью которой была сводка учетных и статистических данных по предприятиям о выполнении ими государственного плана социально-экономического развития за текущий период, а также предоставление исходных данных для составления и корректировки планов на последующие периоды. [c.160]

Вот как определялась сводная отчетность в учебнике Бухгалтерский учет под редакцией П.С. Безруких Отчетность в сводном виде характеризует обобщенные показатели хозяйственной и финансовой деятельности производственных объединений, их вышестоящих звеньев, организаций и в целом министерства . Таким образом, формирование сводной отчетности предусматривало наличие опре- [c.160]

Положение п ) ведению бухгалтерского учета и бухгалтерской отчетности в РФ конкретизирует отдельные моменты в отношении организации бухгалтерского учета в коммерческой организации, правил оценки статей отчетности и порядка ее представления. До принятия Закона этот документ (точне , его предшественники) являлся основополагающим ре-гулятивом, одна) со в настоящее время Положение в значительной степени дублирует Закон и не исключено, что в дальнейшем может быть вообще упразднено либо существенно переработано. Тем не менее отдельные разделы этого документа безусловно заслуживают внимания. В частности, именно здесь введено понятие сводной отчетности, которую помимо собственного бухгалтерского отчета должны составлять а) организации, имеющие дочерние и зависимые общества, и б) федеральные министерства по унитарным предприятиям, а также отдельно но акционерным обществам (товариществам), часть акций (долей, вкла,юн) которых закреплена в федеральной собственности (независимо от ра мсра доли). Логика и алгоритмы свода отчетных данных в Положении не регламентируются и не поясняются

[c.190]

До принятия Закона этот документ (точне , его предшественники) являлся основополагающим ре-гулятивом, одна) со в настоящее время Положение в значительной степени дублирует Закон и не исключено, что в дальнейшем может быть вообще упразднено либо существенно переработано. Тем не менее отдельные разделы этого документа безусловно заслуживают внимания. В частности, именно здесь введено понятие сводной отчетности, которую помимо собственного бухгалтерского отчета должны составлять а) организации, имеющие дочерние и зависимые общества, и б) федеральные министерства по унитарным предприятиям, а также отдельно но акционерным обществам (товариществам), часть акций (долей, вкла,юн) которых закреплена в федеральной собственности (независимо от ра мсра доли). Логика и алгоритмы свода отчетных данных в Положении не регламентируются и не поясняются

[c.190]

Термины свсд данных , сводная отчетность по смысловой нагрузке означают агрегирование некоторых учетных данных. Однако в последние годы в специальной литературе и отечественной практике появились другие, похожие по смысловой нагрузке термины консолидирование данных , консолидированная отчетность . Поэтому прежде всего необходимо определиться с терминологией. [c.194]

В нашей стране традиционно существовало понятие свода данных, в рамках которого министерства и ведомства готовили сводную отчетность по пр[c.194]

В рамках корпоративной группы между ее членами обычно возникают финансово-хозяйственные взаимоотношения, поэтому процедуры консолидации не сводятся к построчному суммированию соответствующих данных, отраженных в формах годовой бухгалтерской отчетности. Таким образом, несмотря на похожесть терминон, использованных в упомянутых приказах Минфина России №112 и № 3, речь в них идет о принципиально разных процедурах, т.е. консолидированная и сводная отчетность абсолютно не совпадают друг с другом как по числу форм (сводная годовая бухгалтерская отчетность готовится в том же наборе форматов, что и обычная годовая отчетность, а консолидированная отчетность состоит из

[c. 197]

197]

Слияние (pooling) — это один из методов учета объединения двух или более компаний. Он привлекателен по тому, что в сводной отчетности не образуется гудвила, что приводит к росту будущих прибылей, так как не возникает необходимости в его [c.464]

Знакомясь с отчетностью, мы использовали термин отчетность , имея в виду отчетность компаний, организаций, предприятий или фирм, не раскрывая особенностей их организационной структуры. Современные крупные компании могут объединять несколько предприятий с различной системой участия. Под одним наименованием находится не одна компания, а целая группа связанных предприятий. Так, акционерное общество Красный Октябрь , с которого мы начали наше повествование, имеет 8 кондитерских фабрик в России. В состав всемирно известной нефтяной компании Бритиш Петролеум входит более 50 фирм, занятых добычей, переработкой, транспортировкой нефти и нефтепродуктов в различных регионах планеты. Список компаний, объединяющих в своей структуре несколько фирм, можно было бы продолжить. Игнорирование системы участия, а также тесных долговременных связей между ними при составлении отчетности привело бы к ее искажению и получению недостоверной информации. В результате компании, имеющие в своей структуре дочерние предприятия (это и другие необходимые понятия мы раскроем далее), стали составлять консолидированную отчетность ( onsolidated reports), получившую в нашей стране название сводной отчетности. [c.112]

СВОДНАЯ БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ. ОБЩИЕ ПРИНЦИПЫ И ТРЕБОВАНИЯ ЕЕ СОСТАВЛЕНИЯ

Сводная бухгалтерская отчетность – это

система показателей, отражающих финансовое положение и финансовые результаты за отчетный период группы взаимосвязанных организаций, объединяющая бухгалтерскую отчетность головной организации и ее дочерних обществ и включающая данные о зависимых обществах. Сводная бухгалтерская отчетность составляется, если головная организация:

1) обладает более 50 % голосующих акций акционерного общества или более 50 % уставного капитала общества с ограниченной ответственностью;

2) определяет решения, принимаемые дочерним обществом.

Сводная бухгалтерская отчетность – это особый вид бухгалтерской отчетности, составляемый путем объединения данных бухгалтерской отчетности нескольких предприятий. Существует два вида сводной бухгалтерской отчетности:

1) сводная бухгалтерская отчетность федеральных органов исполнительной власти;

2) сводная бухгалтерская отчетность группы

взаимосвязанных предприятий.

Методические рекомендации по составлению и представлению бухгалтерской отчетности (Приложение к Приказу Минфина РФ от 30.12.1996 г. № 112 «О Методических рекомендациях по составлению и представлению сводной бухгалтерской отчетности» (с изм. и доп.

от 12 мая 1999 г.)) содержат следующие требования к сводной бухгалтерской отчетности:

1) полноты. В сводную бухгалтерскую отчетность объединяются все активы и пассивы, доходы и расходы головной организации и дочерних обществ;

2) единства методов оценки статей отчетности;

3) единой отчетной даты и единого отчетного периода;

4) единой валюты отчетности.

Сводная бухгалтерская отчетность группы взаимосвязанных организаций характеризуется следующими особенностями:

1) составляется по группе взаимосвязанных организаций, находящихся под контролем головного предприятия;

2) характеризует имущественное и финансовое положение группы как единого хозяйственного целого, поэтому основной особенностью методики составления сводного отчета наряду с суммированием показателей является исключение показателей внутригрупповых расчетов, а также исключение внутригрупповой реализации и прибыли от операций между предприятиями группы;

3) в сводной отчетности группы выделяется доля активов и капитала группы, не принадлежащая головному предприятию;

4) основная цель сводной отчетности – представление инвесторам и другим пользователям результатов финансово-хозяйственной деятельности группы взаимосвязанных предприятий в целом.

Сводная бухгалтерская отчетность составляется, если головная организация:

1) обладает более 50 % голосующих акций акционерного общества или более 50 % уставного капитала общества с ограниченной ответственностью;

2) определяет решения, принимаемые дочерним обществом.

Сводная бухгалтерская отчетность – это особый вид бухгалтерской отчетности, составляемый путем объединения данных бухгалтерской отчетности нескольких предприятий. Существует два вида сводной бухгалтерской отчетности:

1) сводная бухгалтерская отчетность федеральных органов исполнительной власти;

2) сводная бухгалтерская отчетность группы

взаимосвязанных предприятий.

Методические рекомендации по составлению и представлению бухгалтерской отчетности (Приложение к Приказу Минфина РФ от 30.12.1996 г. № 112 «О Методических рекомендациях по составлению и представлению сводной бухгалтерской отчетности» (с изм. и доп.

от 12 мая 1999 г.)) содержат следующие требования к сводной бухгалтерской отчетности:

1) полноты. В сводную бухгалтерскую отчетность объединяются все активы и пассивы, доходы и расходы головной организации и дочерних обществ;

2) единства методов оценки статей отчетности;

3) единой отчетной даты и единого отчетного периода;

4) единой валюты отчетности.

Сводная бухгалтерская отчетность группы взаимосвязанных организаций характеризуется следующими особенностями:

1) составляется по группе взаимосвязанных организаций, находящихся под контролем головного предприятия;

2) характеризует имущественное и финансовое положение группы как единого хозяйственного целого, поэтому основной особенностью методики составления сводного отчета наряду с суммированием показателей является исключение показателей внутригрупповых расчетов, а также исключение внутригрупповой реализации и прибыли от операций между предприятиями группы;

3) в сводной отчетности группы выделяется доля активов и капитала группы, не принадлежащая головному предприятию;

4) основная цель сводной отчетности – представление инвесторам и другим пользователям результатов финансово-хозяйственной деятельности группы взаимосвязанных предприятий в целом. Основной сферой применения сводной отчетности группы является котировка акций группы на фондовом рынке.

Основной сферой применения сводной отчетности группы является котировка акций группы на фондовом рынке.

Важность консолидированной финансовой отчетности

Согласно GAAP (общепринятым принципам бухгалтерского учета), материнские компании должны готовить консолидированную финансовую отчетность, чтобы отчитываться о финансовом благополучии как материнской компании, так и всех ее дочерних компаний.

Эти отчеты часто готовятся с использованием программного обеспечения финансовой консолидации, которое берет финансовые показатели каждой отдельной дочерней компании и объединяет их в один общий отчет.Поскольку каждая дочерняя компания также готовит свой собственный отдельный финансовый отчет, консолидированная финансовая отчетность может показаться некоторым ненужным дополнительным шагом.

Но так ли это на самом деле?

Анализ важности консолидированной финансовой отчетности показывает, что эти отчеты предлагают ряд преимуществ инвесторам, финансовым аналитикам и другим лицам, которые могут оценивать состояние материнской компании. В этой статье мы рассмотрим консолидированные финансовые отчеты более подробно, включая их уникальные преимущества.

Кто готовит консолидированные финансовые отчеты?

Консолидированные финансовые отчеты готовятся любой материнской компанией, владеющей одним или несколькими дочерними предприятиями. Например, одна компания обычно покупает более мелкие компании, которые могут дополнить основной бизнес и сделать его еще сильнее. Более мелкие компании могут способствовать повышению прибыльности материнской компании, при этом продолжая работать как отдельные предприятия.

Каждая дочерняя компания должна подготовить собственную финансовую отчетность, включая баланс, отчет о прибылях и убытках, отчет о движении денежных средств и отчет о нераспределенной прибыли. Затем эта информация для каждой дочерней компании объединяется с помощью программного обеспечения для консолидации для создания консолидированных финансовых отчетов, отражающих финансовое положение материнской компании.

Затем эта информация для каждой дочерней компании объединяется с помощью программного обеспечения для консолидации для создания консолидированных финансовых отчетов, отражающих финансовое положение материнской компании.

Как составляются консолидированные финансовые отчеты

Программное обеспечение для финансовой консолидации обычно используется для подготовки консолидированных финансовых отчетов, потому что это не так просто, как сложение финансовых отчетов каждой дочерней компании. В консолидированном отчете операции между дочерними предприятиями или дочерней компанией и материнской компанией исключаются, чтобы избежать двойного учета.Например, если материнская компания покупает товары или услуги у дочерней компании, покупка материнской компании и продажа дочерней компании исключаются, поэтому эта транзакция не искажает окончательные цифры. Делать это вручную может быть довольно утомительно, но консолидированное программное обеспечение упрощает подготовку окончательных отчетов.

Преимущества консолидированной финансовой отчетности

Консолидированная финансовая отчетность является требованием GAAP по уважительной причине. Некоторые из многих преимуществ консолидированной финансовой отчетности включают:

Полный обзор — Консолидированная отчетность позволяет инвесторам, финансовым аналитикам, владельцам бизнеса и другим заинтересованным сторонам получить полное представление о материнской компании.С первого взгляда они могут увидеть общее состояние бизнеса и то, как каждая дочерняя компания влияет на материнскую компанию.

Сокращение бумажного документооборота — Консолидированная финансовая отчетность также требует меньше бумажной работы. Если материнская компания владеет девятью дочерними компаниями, есть 40 отдельных отдельных финансовых отчетов для просмотра, то есть четыре основных финансовых отчета для каждой дочерней компании плюс материнская компания. Было бы трудно не только отследить все эти записи, но и чрезвычайно сложно просмотреть каждую из них и попытаться получить общее представление о том, как работает бизнес.Консолидированная финансовая отчетность сократила эту стопку отчетов до четырех консолидированных отчетов. Это приводит к меньшему количеству документов и меньшим усилиям, затрачиваемым на оценку финансового состояния материнской компании.

Было бы трудно не только отследить все эти записи, но и чрезвычайно сложно просмотреть каждую из них и попытаться получить общее представление о том, как работает бизнес.Консолидированная финансовая отчетность сократила эту стопку отчетов до четырех консолидированных отчетов. Это приводит к меньшему количеству документов и меньшим усилиям, затрачиваемым на оценку финансового состояния материнской компании.

Упрощение — Программное обеспечение консолидации исключает все транзакции, которые происходят между дочерними предприятиями и материнской компанией, поскольку в общей схеме бизнеса эти вещи взаимно компенсируют друг друга. Исключение этих транзакций дает упрощенное представление о производительности бизнеса.

Обновления консолидированной финансовой отчетности — Со временем консолидированная финансовая отчетность будет продолжать развиваться, чтобы сделать процесс оценки материнской компании еще более прозрачным. Одна из причин этого заключается в том, что в прошлом некоторые компании использовали консолидированные отчеты, чтобы скрыть убытки и обязательства в специальных дочерних компаниях, которые были созданы специально для сокрытия этих финансовых проблем. Совет по стандартам финансового учета и Совет по международным стандартам бухгалтерского учета регулярно пересматривают определения и требования к консолидированной отчетности, чтобы сделать их более надежными и простыми в использовании.

РЕЗЮМЕ: Консолидированная финансовая отчетность может быть сложной в подготовке, особенно для материнских компаний, в состав которых входит множество дочерних компаний. Однако программное обеспечение консолидации упростило подготовку, и советы по стандартам, такие как FASB и IASB, регулярно работают над улучшением этого процесса. Зная все важные преимущества консолидированной финансовой отчетности, легче понять, почему они требуются по GAAP.

Подготовка консолидированной финансовой отчетности

На главную Бухгалтерский учет Объединение предприятий Консолидированная финансовая отчетность Консолидированная финансовая отчетность — это финансовая отчетность, подготовленная компанией (материнской компанией), которая имеет инвестиции в более чем 50% обыкновенных акций других компаний (называемых дочерними компаниями). Консолидированная финансовая отчетность готовится путем объединения финансовой отчетности материнской компании с финансовой отчетностью дочерней компании.

Консолидированная финансовая отчетность готовится путем объединения финансовой отчетности материнской компании с финансовой отчетностью дочерней компании.

Когда инвестор приобретает менее 20% находящихся в обращении обыкновенных акций другой компании, он показывает инвестиции с использованием метода справедливой стоимости (также называемого методом затрат). Когда доля владения находится в диапазоне 20-50%, инвестор применяет метод долевого участия. После приобретения 50% доли инвестор должен подготовить консолидированную финансовую отчетность.Это связано с тем, что, владея 50% или более, инвестор контролирует бизнес и финансовые решения объекта инвестиций, фактически делая объект инвестиций (теперь называемый дочерним предприятием) просто его собственным расширением. В соответствии с принципом бухгалтерского учета по содержанию над формой материнская и дочерняя компании должны быть представлены как единый экономический субъект.

Порядок ведения бухгалтерского учета для подготовки консолидированной финансовой отчетности зависит от ряда факторов:

- Степень собственности: полностью ли принадлежит дочерняя компания i.е. материнская компания владеет 100% голосующих акций дочерней компании;

- Оплаченное вознаграждение за покупку, то есть сумма, переданная дочернему предприятию в счет приобретенных акций: то есть возникновение гудвила;

- Структура группы: количество дочерних компаний и наличие у дочерней компании дочерней компании;

Консолидация 100% дочерних компаний

Когда материнская компания приобрела 100% находящихся в обращении обыкновенных акций дочерней компании, процесс консолидации довольно прост.Вам необходимо сделать следующие шаги:

- Определить дату приобретения, т.е. дату прекращения действия контроля;

- Определить справедливую стоимость возмещения (покупки), переданного в форме денежных средств или акций материнской компании, определить условное возмещение, если таковое имеется;

- Определить справедливую стоимость чистых идентифицируемых активов дочерней компании на дату приобретения;

- Сравните вознаграждение за покупку со справедливой стоимостью чистых идентифицируемых активов: если стоимость покупки выше, разница представляет собой гудвил, возникающий при приобретении, если стоимость покупки ниже, приобретение является выгодной покупкой;

- Объединить активы и обязательства дочерней компании по их справедливой стоимости с активами и обязательствами материнской компании и определить, что дополнительная амортизация связана с разницей между справедливой стоимостью на дату приобретения и исторической балансовой стоимостью активов и обязательств дочерней компании;

- Исключите любые нереализованные прибыли или убытки внутри группы по операциям с запасами и основными средствами, любые остатки внутри группы и т.

Д.;

Д.; - Удалить остатки капитала дочерней компании в том виде, в каком они представлены в финансовой отчетности дочерней компании, с вложением средств в баланс дочерней компании, отображаемым в отдельной финансовой отчетности материнской компании;

- Объедините выручку и расходы материнской компании с доходами и расходами дочерней компании после приобретения для получения консолидированной чистой прибыли;

- Определите консолидированную нераспределенную прибыль.

Консолидация при наличии неконтролирующей доли

Когда материнская компания не владеет 100% находящихся в обращении обыкновенных акций дочерней компании, это означает, что некоторая часть дочерней компании принадлежит внешним инвесторам.Процентная ставка, начисляемая таким выдающимся инвесторам, называется неконтролирующей долей (ранее также называвшейся долей меньшинства).

Когда существует неконтролирующая доля участия, процесс консолидации, как описано выше, немного меняется:

- Сумма справедливой стоимости возмещения за покупку и справедливой стоимости неконтролирующей доли участия сравнивается со справедливой стоимостью чистых идентифицируемых активов; любое превышение признается как гудвил, который распределяется между материнской компанией и неконтролирующей долей участия;

- Консолидированная чистая прибыль распределяется между материнской компанией и неконтролирующей долей участия пропорционально их доле;

- Консолидированный баланс содержит неконтролирующую долю участия, т.е.е. собственный капитал, принадлежащий внешним инвесторам;

- Консолидированная нераспределенная прибыль рассчитывается иначе, поскольку теперь она не включает нераспределенную прибыль дочерней компании, относящуюся к доле меньшинства;

Рабочий лист консолидации — очень полезный инструмент в процессе консолидации.

, Обайдулла Ян, ACA, CFA, последнее изменение:

Учиться по программе CFA ® ? Заметки и банк вопросов для CFA ® Level 1, созданный мной в AlphaBetaPrep.com

Определение консолидированной финансовой отчетности

Что такое консолидированная финансовая отчетность?

Консолидированная финансовая отчетность — это финансовая отчетность предприятия, имеющего несколько подразделений или дочерних компаний. Компании часто могут свободно использовать слово «консолидированный» в финансовой отчетности для обозначения агрегированной отчетности всего своего бизнеса в целом. Однако Совет по стандартам финансового учета определяет консолидированную финансовую отчетность как отчетность предприятия, состоящего из материнской компании и дочерних компаний.

Частные компании предъявляют очень мало требований к финансовой отчетности, но публичные компании должны предоставлять финансовую отчетность в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP) Совета по стандартам финансового учета. Если компания отчитывается на международном уровне, она также должна работать в соответствии с руководящими принципами, изложенными в Международных стандартах финансовой отчетности (МСФО) Совета по международным стандартам финансовой отчетности. И в GAAP, и в IFRS есть некоторые конкретные рекомендации для компаний, которые предпочитают предоставлять консолидированную финансовую отчетность дочерним компаниям.

Консолидированная финансовая отчетность

Понимание консолидированной финансовой отчетности

В целом, консолидация финансовой отчетности требует, чтобы компания объединила и объединила все свои функции финансового учета, чтобы создать консолидированную финансовую отчетность, которая показывает результаты в стандартном балансе, отчете о прибылях и убытках и отчете о движении денежных средств. Решение о представлении консолидированной финансовой отчетности дочерним компаниям обычно принимается на годовой основе и часто выбирается из-за налоговых или других возникающих преимуществ. Критерии для подачи консолидированной финансовой отчетности дочерним предприятиям в основном основываются на сумме владения материнской компанией в дочернем предприятии. Как правило, владение 50% или более в другой компании обычно определяет ее как дочернюю компанию и дает материнской компании возможность включить дочернюю компанию в консолидированный финансовый отчет. В некоторых случаях может быть разрешено владение менее 50%, если материнская компания демонстрирует, что руководство дочерней компании тесно связано с процессами принятия решений материнской компании.Если компания владеет дочерними компаниями, но не решает включать дочернюю компанию в комплексную консолидированную финансовую отчетность, она обычно учитывает дочернюю собственность с использованием метода затрат или метода долевого участия.

Критерии для подачи консолидированной финансовой отчетности дочерним предприятиям в основном основываются на сумме владения материнской компанией в дочернем предприятии. Как правило, владение 50% или более в другой компании обычно определяет ее как дочернюю компанию и дает материнской компании возможность включить дочернюю компанию в консолидированный финансовый отчет. В некоторых случаях может быть разрешено владение менее 50%, если материнская компания демонстрирует, что руководство дочерней компании тесно связано с процессами принятия решений материнской компании.Если компания владеет дочерними компаниями, но не решает включать дочернюю компанию в комплексную консолидированную финансовую отчетность, она обычно учитывает дочернюю собственность с использованием метода затрат или метода долевого участия.

Частные компании обычно принимают решение о составлении консолидированной финансовой отчетности, включая дочерние компании, на годовой основе. На это ежегодное решение обычно влияют налоговые преимущества, которые компания может получить от подачи консолидированного отчета о прибылях и убытках по сравнению с неконсолидированным отчетом о прибылях и убытках за налоговый год.Публичные компании обычно предпочитают составлять консолидированную или неконсолидированную финансовую отчетность за более длительный период времени. Если публичная компания хочет перейти с консолидированной на неконсолидированную, ей может потребоваться подать запрос на изменение. Переход от консолидированной к неконсолидированной может также вызвать опасения у инвесторов или затруднить аудиторов, поэтому подача консолидированной финансовой отчетности дочерней компании обычно является долгосрочным решением финансового учета. Однако бывают ситуации, когда изменение корпоративной структуры может потребовать изменения консолидированной финансовой отчетности, например, выделения или приобретения.

Ключевые выводы

- Консолидированная финансовая отчетность строго определяется как отчетность, совокупно объединяющая материнскую компанию и дочерние компании.

- GAAP и МСФО включают положения, которые помогают создать основу для консолидированной финансовой отчетности дочерних компаний.

- Если компания не решает использовать консолидированную финансовую отчетность дочерней компании, она может учитывать свою дочернюю собственность, используя метод затрат или метод долевого участия.

Требования к отчетности

Как уже упоминалось, частные компании предъявляют очень мало требований к финансовой отчетности, но публичные компании должны предоставлять финансовую отчетность в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP) Совета по стандартам финансового учета. Если компания отчитывается на международном уровне, она также должна работать в соответствии с руководящими принципами, изложенными в Международных стандартах финансовой отчетности (МСФО) Совета по международным стандартам финансовой отчетности. Как в GAAP, так и в IFRS есть определенные правила для компаний, которые предпочитают представлять консолидированную финансовую отчетность дочерним компаниям.

Как правило, материнская компания и ее дочерние компании будут использовать одну и ту же структуру финансового учета для подготовки как отдельной, так и консолидированной финансовой отчетности. Компаниям, которые решают составлять консолидированную финансовую отчетность вместе с дочерними предприятиями, требуются значительные инвестиции в инфраструктуру финансового учета из-за интеграции бухгалтерского учета, необходимой для подготовки окончательной консолидированной финансовой отчетности.

Существуют некоторые ключевые временные стандарты, которые компании, использующие консолидированную финансовую отчетность дочерних компаний, должны соблюдать.Основной из них требует, чтобы материнская компания или любая из ее дочерних компаний не могла передавать денежные средства, выручку, активы или обязательства между компаниями с целью несправедливого улучшения результатов или уменьшения причитающихся налогов. В зависимости от используемых принципов бухгалтерского учета стандарты могут различаться в отношении суммы собственности, необходимой для включения компании в консолидированную финансовую отчетность дочерних компаний.

В зависимости от используемых принципов бухгалтерского учета стандарты могут различаться в отношении суммы собственности, необходимой для включения компании в консолидированную финансовую отчетность дочерних компаний.

Консолидированная финансовая отчетность отражает совокупные результаты отчетности отдельных юридических лиц. Окончательная финансовая отчетность остается неизменной в балансе, отчете о прибылях и убытках и отчете о движении денежных средств.Каждое отдельное юридическое лицо имеет свои собственные процессы финансового учета и создает свою собственную финансовую отчетность. Затем эти отчеты полностью объединяются материнской компанией в окончательные консолидированные отчеты о балансе, отчете о прибылях и убытках и отчете о движении денежных средств. Поскольку материнская компания и ее дочерние компании образуют единый экономический субъект, инвесторы, регулирующие органы и клиенты считают консолидированную финансовую отчетность полезной для оценки общего положения всего предприятия.

Учет собственности: методы учета затрат и капитала

Существует три основных способа сообщить о доле владения между компаниями.Первый способ — это составление консолидированной финансовой отчетности дочернего предприятия. Методы затрат и капитала — это два дополнительных способа, с помощью которых компании могут учитывать долю собственности в своей финансовой отчетности. В целом, право собственности обычно основывается на общей сумме собственного капитала. Если компания владеет менее 20% акций другой компании, она обычно использует затратный метод финансовой отчетности. Если компания владеет более 20%, но менее 50%, компания обычно использует метод долевого участия.

Примеры компаний

Berkshire Hathaway Inc.(BRK.A, BRK.B) и Coca-Cola (KO) — два примера компаний. Berkshire Hathaway — холдинговая компания, владеющая долями во многих различных компаниях. Berkshire Hathaway использует гибридную консолидированную финансовую отчетность, о чем свидетельствуют ее финансовые показатели. В своей консолидированной финансовой отчетности он разбивает свой бизнес на страхование и прочие услуги, а затем на железную дорогу, коммунальные предприятия и энергетику. Его доля участия в публичной компании Kraft Heinz (KHC) учитывается по методу долевого участия.

В своей консолидированной финансовой отчетности он разбивает свой бизнес на страхование и прочие услуги, а затем на железную дорогу, коммунальные предприятия и энергетику. Его доля участия в публичной компании Kraft Heinz (KHC) учитывается по методу долевого участия.

Coca-Cola — глобальная компания с множеством дочерних компаний. У нее есть дочерние компании по всему миру, которые во многом помогают ей поддерживать свое глобальное присутствие. Каждая из его дочерних компаний вносит свой вклад в достижение целей розничной торговли продуктами питания с помощью дочерних компаний в области розлива, напитков, торговых марок и т. Д.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.