Сзв м до какого числа: сроки сдачи, штрафы за несвоевременную сдачу, образец заполнения — Контур.Бухгалтерия

СЗВ-М, СЗВ-ТД, СЗВ-СТАЖ и 4-ФСС – Минтруд изменит порядок сдачи

СЗВ-М, СЗВ-ТД, СЗВ-СТАЖ и 4-ФСС – Минтруд изменит порядок сдачи — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

03.09.2020

Минтруд подготовил поправки в правила представления отчетности в ПФР и ФСС. Соответствующий законопроект опубликован на Едином портале для размещения проектов НПА.

В частности, законопроект предлагает вести поправки в закон о персонифицированном учете (от 01.04.1996 № 27-ФЗ). Эти поправки уменьшают численность работников с 25 до 10 человек, при которой работодатели обязаны представлять в электронной форме сведения на работающих у них лиц (включая лиц, заключивших договоры гражданско-правового характера) в ПФР.

Соответственно, работодатели с численностью работников свыше 10 человек будут обязаны сдавать отчетность по формам СЗВ-М, СЗВ-ТД и СЗВ-СТАЖ только в электронном виде.

Аналогичные поправки предлагается внести в закон об обязательном страховании от несчастных случаев на производстве и профзаболеваний (от 24.07.1998 № 125-ФЗ) в части представления в ФСС расчетов по страховым взносам (по форме 4-ФСС).

В министерстве поясняют, что по данным ПФР и ФСС, в настоящее время большинство работодателей с численностью работников от 10 до 25 человек уже представляют соответствующую отчетность в территориальные органы указанных фондов в электронной форме. Поэтому вносимое изменение отвечает реальным возможностям работодателей.

Кроме того, законопроектом предлагается внести в закон № 27-ФЗ изменение, согласно которому уполномоченный представитель работодателя может представлять в ПФР отчетность на основании электронного документа о предоставлении полномочий, подписанного усиленной квалифицированной электронной подписью доверителя.

Темы: СЗВ-стаж, СЗВ-ТД, форма сзв-м, отчетность в пфр, страховые взносы на травматизм, страховые взносы в фсс, 4-ФСС

Рубрика: Форма 4-ФСС РФ , Отчетность в ПФР

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Формирование ЕФС-1 из документов персучета в «1С:Зарплате и управлении персоналом 8» ред. 3 Социальный фонд РФ будет применять новые формы документов для учета граждан Судебный вердикт: должны ли компании сдавать «нулевые» 4-ФСС ПФР объяснил, в какие сроки нужно сдавать СЗВ-М, СЗВ-ТД, СЗВ-СТАЖ и 4-ФСС за 2022 год ФСС объяснил, как работодатели должны сдать отчетность по итогам 2022 года

Опросы

Исключение НДФЛ из ЕНС

Поддерживаете ли вы идею исключения НДФЛ из ЕНС?

Да, поддерживаю.

Нет, я против. Одно исключение повлечет за собой другие.

Что такое ЕНС?

Мероприятия

1 февраля – 15 мая 2023 года — Конкурс корпоративной автоматизации «1С:Проект года» 5 апреля 2023 года — ЕДИНЫЙ ОНЛАЙН-СЕМИНАР 1С для бухгалтеров и руководителей | 1C:Лекторий: 4 апреля 2023 года (вторник, начало в 12:00, все желающие) — Автоматизация учета лизинговой компании на платформе «1С:Предприятие»1C:Лекторий: 13 апреля 2023 года (четверг, начало в 10:00) — 1С-Отчетность за 1 квартал 2023 года — новое в отчетности, особенности формирования в программах 1С |

Все мероприятия

Какой отчет сдаем вместо СЗВ-М с 2023 года в 1С – Учет без забот

- Опубликовано 31.

01.2023 20:27

01.2023 20:27 - Автор: Administrator

- Просмотров: 45491

16 января 2023 г. мы в последний раз сдали привычный нам отчет СЗВ-М за декабрь 2022 г. С нового года этот отчет упраздняется и вводится новый под названием «Персонифицированные сведения о физических лицах». Как заполнить новый отчет в программах 1С, в какие сроки сдавать, кто должен попадать в этот отчет – обо всё расскажем в данной статье.

Подробности по заполнению отчета можно прочитать в Приказе ФНС России от 29.09.2022 N ЕД-7-11/878@ «Об утверждении форм расчета по страховым взносам и персонифицированных сведений о физических лицах, порядков их заполнения, а также форматов их представления в электронной форме».

Кто должен попадать в сведения?

Сведения подавайте на всех работников, числившихся у вас в отчетном месяце по трудовому договору или работавших по ГПД, включая тех, кто в нем уволился, и тех, у кого не было выплат (сюда входят отпуск без сохранения, декретные отпуска, отсутствие по неизвестной причине и т. д.).

д.).

Исключение — самозанятые, их в отчет не включайте.

Нужно ли подавать Персонифицированные сведения на директора – единственного учредителя без трудового договора?

Вот какие комментарии дают по этому поводу методисты и аудиторы 1С: «В соответствии с Приказом ФНС Сведения представляются в отношении застрахованных лиц, в т. ч. в пользу которых начислены выплаты. Таким образом, ключевым при решении вопроса о представлении Сведений является признание застрахованным физического лица, в отношении которого необходимо их представить.

Если с директором, который является единственным учредителем, заключен трудовой договор, то в отношении него необходимо обязательно представлять Сведения, даже если он не получает никаких выплат.

Минфин России не раз отмечал, что руководитель – единственный учредитель является застрахованным по всем видам страхования, даже если с ним не заключен трудовой договор (см., например, письмо от 16. 03.2018 № 03-01-11/16634). Это означает, что в отношении руководителя организации, являющегося ее единственным учредителем, необходимо подавать Сведения и в том случае, если трудовой договор с ним не заключен.

03.2018 № 03-01-11/16634). Это означает, что в отношении руководителя организации, являющегося ее единственным учредителем, необходимо подавать Сведения и в том случае, если трудовой договор с ним не заключен.

Срок сдачи сведений

Срок подачи сведений – ежемесячно не позднее 25-го числа месяца, следующего за отчетным периодом, т.е. за январь 2023 г. этот отчет нужно сдать не позднее 27 февраля, т.к. 25 февраля выпадает на выходной.

Способ сдачи сведений

До 10 человек включительно можно подать сведения на бумажном носителе, на 11 и более человек сведения сдают в электронном виде (ст. 431 НК РФ, п. 3.1 Порядка заполнения).

Штрафные санкции за непредоставление сведений

На текущий момент Налоговым кодексом РФ не установлена ответственность за их непредставление. Однако всё может измениться.

Где находятся Персонифицированные сведения в программах 1С?

В 1С: Бухгалтерии предприятия ред.

В 1С: Бухгалтерии предприятия ред. 3.0 отчет можно сформировать несколькими способами:

1) в разделе «Главное» — «Задачи организации»:

2) в разделе «Отчеты» — «Регламентированные отчеты» по кнопке «Создать»

Если этого отчета вы не видите на вкладке «Избранное», то на вкладке «Все» он будет в папке «Налоговая отчетность».

В 1С: ЗУП ред. 3.1 отчет находится в разделе «Отчетность, справки» — «1С-Отчетность».

Далее по кнопке «Создать» вы сможете найти отчет аналогично программе 1С: Бухгалтерия предприятия ред. 3.0

Как заполнить Персонифицированные сведения в 1С?

В принципе этот отчет схож с СЗВ-М: тот же список трудящихся со СНИЛС, но теперь к ним добавляется еще сумма начисленной зарплаты/вознаграждения за месяц, как облагаемой, так и необлагаемой страховыми взносами.

Сначала должно быть выполнено окончательное начисление зарплаты за месяц. Приведем условный пример по организации АО «Пончик», начислим зарплату сотрудникам.

Создадим Персонифицированные сведения.

Данные в отчете формируются автоматически.

На титульном листе проверьте, чтобы был верно указан период, за который предоставляются сведения (код): в нашем случае сведения подаются за январь, значит код 01, в феврале будет код 02 и т.д.

Внизу титульного листа убедитесь, что дата подписи — минимум последний календарный день месяца и выше, чтобы начисленная заработная плата за этот месяц попал в отчет.

Далее перейдем на вкладку «Сведения».

Посмотрим на данные по Мармеладовой А.С. По ней заполнились персональные данные (ФИО, ИНН, СНИЛС), а также 2 суммы:

— по строке 070 сумма ее заработной платы за месяц;

— по строке «Справочно» указана сумма начисленной заработной платы по всем сотрудникам организации.

Кстати, ничего подозрительного не замечаете? А мы специально привели пример с ошибкой: у этой сотрудницы оклад равен МРОТ. А с 01.01.2023 г. МРОТ составляет 16 242 рубля в соответствии с Федеральным законом от 19.12.2022 № 522-ФЗ. Региональные МРОТ тоже изменились. Поэтому если у вас зарплаты сотрудников колеблются в пределах МРОТ не забудьте сделать кадровые переводы.

Посмотрим теперь Привалова П.П. У него оклад плюс внутреннее совместительство и в отчет попадает общая сумма его зарплаты за месяц.

Теперь посмотрим Синичкина И.П., тут поинтереснее. Он в отпуске без сохранения зарплаты весь январь.

Согласно законодательства (п. 3.2 Приказа ФНС) если застрахованному лицу в отчетном периоде не были начислены выплаты, все равно включите этого сотрудника в отчет, заполнив только персональные данные (ФИО, ИНН и СНИЛС) в строках 020-060. Строка 070, где указывается сумма зарплаты, останется пустой.

На текущий момент времени пользователи 1С отмечают ошибки в заполнении этого отчета на старых релизах, поэтому не торопитесь сдавать отчет! Время еще есть!

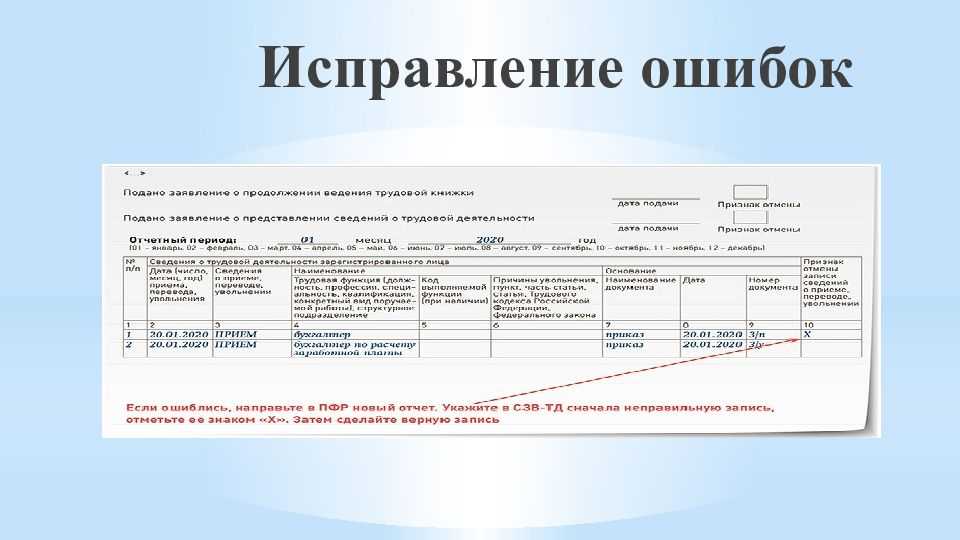

Как оформить корректировку персонифицированных сведений читайте в нашей новой статье.

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Машина опорных векторов — Введение в алгоритмы машинного обучения | by Rohith Gandhi

Модель SVM с нуля

Введение

Думаю, к настоящему времени вы уже привыкли к алгоритмам линейной регрессии и логистической регрессии. Если нет, я предлагаю вам взглянуть на них, прежде чем переходить к машине опорных векторов. Метод опорных векторов — еще один простой алгоритм, который должен быть в арсенале каждого специалиста по машинному обучению. Многие предпочитают метод опорных векторов, поскольку он обеспечивает значительную точность при меньшей вычислительной мощности. Машина опорных векторов, сокращенно SVM, может использоваться как для задач регрессии, так и для задач классификации. Но он широко используется в целях классификации.

Что такое метод опорных векторов?

Цель алгоритма машины опорных векторов — найти гиперплоскость в N-мерном пространстве (N — количество признаков), которая четко классифицирует точки данных.

Чтобы разделить два класса точек данных, можно выбрать множество возможных гиперплоскостей. Наша цель — найти плоскость с максимальным запасом, то есть максимальным расстоянием между точками данных обоих классов. Увеличение предельного расстояния дает некоторое усиление, чтобы будущие точки данных можно было классифицировать с большей уверенностью.

Гиперплоскости и опорные векторы

Гиперплоскости в пространстве признаков 2D и 3DГиперплоскости — это границы решений, помогающие классифицировать точки данных. Точки данных, попадающие по обе стороны от гиперплоскости, можно отнести к разным классам. Кроме того, размер гиперплоскости зависит от количества функций. Если количество входных объектов равно 2, то гиперплоскость — это просто линия. Если число входных признаков равно 3, то гиперплоскость становится двумерной плоскостью. Становится трудно представить, когда количество признаков превышает 3.

Опорные векторы Опорные векторы — это точки данных, расположенные ближе к гиперплоскости и влияющие на положение и ориентацию гиперплоскости. Используя эти опорные векторы, мы максимизируем запас классификатора. Удаление опорных векторов изменит положение гиперплоскости. Это точки, которые помогают нам построить нашу SVM.

Используя эти опорные векторы, мы максимизируем запас классификатора. Удаление опорных векторов изменит положение гиперплоскости. Это точки, которые помогают нам построить нашу SVM.

Интуиция с большим запасом

В логистической регрессии мы берем выход линейной функции и сжимаем значение в диапазоне [0,1] с помощью сигмовидной функции. Если сжатое значение больше порогового значения (0,5), мы присваиваем ему метку 1, иначе мы присваиваем ему метку 0. В SVM мы берем выход линейной функции, и если этот результат больше 1, мы идентифицируем это с одним классом, и если вывод равен -1, мы идентифицируем его с другим классом. Поскольку пороговые значения изменены на 1 и -1 в SVM, мы получаем этот диапазон значений усиления ([-1,1]), который действует как запас.

Обновления функции стоимости и градиента

В алгоритме SVM мы пытаемся максимизировать разницу между точками данных и гиперплоскостью. Функция потерь, которая помогает максимизировать маржу, называется потерями на петлях.

Стоимость равна 0, если прогнозируемое значение и фактическое значение имеют один и тот же знак. Если это не так, мы вычисляем стоимость убытка. Мы также добавляем параметр регуляризации — функцию стоимости. Цель параметра регуляризации — сбалансировать максимизацию маржи и потери. После добавления параметра регуляризации функции стоимости выглядят следующим образом.

Функция потерь для SVMТеперь, когда у нас есть функция потерь, мы возьмем частные производные по весам, чтобы найти градиенты. Используя градиенты, мы можем обновить наши веса.

ГрадиентыКогда неправильной классификации нет, т. е. наша модель правильно предсказывает класс нашей точки данных, нам нужно только обновить градиент из параметра регуляризации.

Обновление градиента — нет неправильной классификации Когда есть неправильная классификация, т. е. наша модель делает ошибку в прогнозе класса нашей точки данных, мы включаем потерю вместе с параметром регуляризации для выполнения обновления градиента.

Реализация SVM на Python

Набор данных, который мы будем использовать для реализации нашего алгоритма SVM, — это набор данных Iris. Вы можете скачать его по этой ссылке.

Поскольку в наборе данных Iris три класса, мы удалим один из них. Это оставляет нас с проблемой классификации бинарных классов.

Визуализация точек данныхКроме того, нам доступны четыре функции. Мы будем использовать только две функции, то есть длину чашелистика и длину лепестка. Мы берем эти две функции и строим их для визуализации. Из приведенного выше графика вы можете сделать вывод, что для разделения точек данных можно использовать линейную линию.

Мы извлекаем необходимые функции и разделяем их на данные для обучения и тестирования. 90% данных используются для обучения, а остальные 10% — для тестирования. Давайте теперь построим нашу модель SVM, используя библиотеку numpy.

α(0,0001) — это скорость обучения, а параметр регуляризации λ установлен равным 1/эпоху.![]() Следовательно, регуляризующее значение уменьшает количество эпох, увеличивает.

Следовательно, регуляризующее значение уменьшает количество эпох, увеличивает.

Теперь мы отсекаем веса, так как тестовые данные содержат только 10 точек данных. Мы извлекаем функции из тестовых данных и прогнозируем значения. Мы получаем прогнозы, сравниваем их с фактическими значениями и печатаем точность нашей модели.

Точность нашей модели SVMСуществует еще один простой способ реализации алгоритма SVM. Мы можем использовать библиотеку обучения Scikit и просто вызывать соответствующие функции для реализации модели SVM. Количество строк кода значительно сокращается при слишком малом количестве строк.

Заключение

Метод опорных векторов — это элегантный и мощный алгоритм. Используйте это с умом 🙂

машинное обучение — Почему масштабирование важно для линейной классификации SVM?

спросил

Изменено 4 года, 6 месяцев назад

Просмотрено 49 тысяч раз

$\begingroup$

При выполнении линейной классификации SVM часто бывает полезно нормализовать обучающие данные, например, вычитая среднее значение и разделив его на стандартное отклонение, а затем масштабировать тестовые данные со средним значением и стандартным отклонением обучающих данных. Почему этот процесс резко меняет эффективность классификации?

Почему этот процесс резко меняет эффективность классификации?

- машинное обучение

- свм

- стандартизация

$\endgroup$

5

$\begingroup$

SVM пытается максимизировать расстояние между разделяющей плоскостью и опорными векторами. Если один признак (то есть одно измерение в этом пространстве) имеет очень большие значения, он будет доминировать над другими признаками при расчете расстояния. Если вы измените масштаб всех объектов (например, до [0, 1]), все они будут иметь одинаковое влияние на показатель расстояния.

$\endgroup$

$\begingroup$

Думаю, на примере будет понятнее. Допустим, у вас есть два входных вектора: X1 и X2. и скажем, X1 имеет диапазон (от 0,1 до 0,8), а X2 имеет диапазон (от 3000 до 50000).

Об авторе