Сзв м дополняющая форма сроки сдачи штрафы: как заполнить и избежать штрафа, если допущена ошибка

Штраф за дополняющую форму сзв-стаж \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Штраф за дополняющую форму сзв-стаж

Подборка наиболее важных документов по запросу Штраф за дополняющую форму сзв-стаж (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Персонифицированный учет:

- 39211620010066000140

- АДИ-5 образец заполнения

- Ади-7

- Выдача сзв-м при увольнении

- Выдача сзв-стаж при увольнении

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 46 «Взыскание налога, сбора, страховых взносов, а также пеней, штрафа за счет денежных средств (драгоценных металлов) на счетах налогоплательщика (плательщика сбора, плательщика страховых взносов) — организации, индивидуального предпринимателя или налогового агента — организации, индивидуального предпринимателя в банках, а также за счет его электронных денежных средств» НК РФ

(АО «Центр экономических экспертиз «Налоги и финансовое право»)Суд, отказывая во взыскании штрафа, установил, что страхователь представил в сведения по форме СЗВ-СТАЖ на застрахованных лиц, получил уведомление Фонда о расхождениях между СЗВ-СТАЖ и СЗВ-М и направил дополняющий отчет на нескольких лиц. Признавая привлечение страхователя к ответственности незаконным, суд указал, что страхователь исправил допущенные ошибки в установленный срок.

Признавая привлечение страхователя к ответственности незаконным, суд указал, что страхователь исправил допущенные ошибки в установленный срок.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Постановление Восемнадцатого арбитражного апелляционного суда от 09.08.2021 N 18АП-8623/2021 по делу N А07-5950/2021

Требование: О взыскании финансовых санкций за нарушение законодательства РФ об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования.

Решение: В удовлетворении требования отказано.В обоснование жалобы ее податель указывает, что судом при вынесении решения не учтены положения Инструкции о порядке ведения индивидуального (персонифицированного) учета, утвержденной Приказом Минтруда России от 22.04.2020 N 211н, согласно пункту 40 которой в случае представления страхователем в дополнение к ранее представленным за соответствующий отчетный период индивидуальных сведений о работающих у него застрахованных лицах, в отношении которых сведения за данный отчетный период ранее не были представлены и срок представления указанных сведений истек, к такому страхователю применяются финансовые санкции в соответствии со статьей 17 Федерального закона от 1 апреля 1996 г. N 27-ФЗ за непредставление индивидуальных сведений на данных лиц в установленный срок. Апеллянт отмечает, что изначально сведения по форме СЗВ-стаж за 2019 год в отношении одного застрахованного лица были представлены заявителем 13.05.2020 — с нарушением нормативно установленного срока, при этом впоследствии, 31.08.2020, заявителем были представлены сведения по форме СЗВ-стаж с указанием типа «дополняющая» в отношении 318 застрахованных лиц. По мнению пенсионного фонда, последующее представление заявителем сведений по форме СЗВ-стаж в отношении 318 работников не свидетельствует об исправлении ошибок в ранее представленных сведениях, а является по существу дополнительным представлением сведений, в связи с чем к заявителю подлежат применению штрафные санкции за нарушение срока представления сведений, установленные статьей 17 Федерального закона от 01.04.1996 N 27-ФЗ «Об индивидуальном персонифицированном учете в системе обязательного пенсионного страхования» (далее — Закон N 27-ФЗ).

N 27-ФЗ за непредставление индивидуальных сведений на данных лиц в установленный срок. Апеллянт отмечает, что изначально сведения по форме СЗВ-стаж за 2019 год в отношении одного застрахованного лица были представлены заявителем 13.05.2020 — с нарушением нормативно установленного срока, при этом впоследствии, 31.08.2020, заявителем были представлены сведения по форме СЗВ-стаж с указанием типа «дополняющая» в отношении 318 застрахованных лиц. По мнению пенсионного фонда, последующее представление заявителем сведений по форме СЗВ-стаж в отношении 318 работников не свидетельствует об исправлении ошибок в ранее представленных сведениях, а является по существу дополнительным представлением сведений, в связи с чем к заявителю подлежат применению штрафные санкции за нарушение срока представления сведений, установленные статьей 17 Федерального закона от 01.04.1996 N 27-ФЗ «Об индивидуальном персонифицированном учете в системе обязательного пенсионного страхования» (далее — Закон N 27-ФЗ).

Ошибки в СЗВ-М | Современный предприниматель

За несвоевременную сдачу СЗВ-М, наличие ошибок в отчете предусмотрены штрафные санкции. Можно ли избежать штрафов, какие бывают ошибки и как их исправить?

Можно ли избежать штрафов, какие бывают ошибки и как их исправить?

Что надо знать о СЗВ-М

Бланк по теме: Форма СЗВ-М — порядок заполнения Посмотреть Скачать

Форму СЗВ-М сдают в ПФР все наниматели – компании и ИП, у которых есть сотрудники, работающие по трудовым договорам и ГПД. С 30.05.2021 и по настоящее время для этой цели используется бланк, утвержденный постановление Правления ПФР № 103п от 15.04.2021.

Отчет СЗВ-М следует сдать и тогда, когда сотрудники есть, но они не работают (например, пребывают в отпуске либо декрете). Если у компании нет работников, а есть только директор, являющийся единственным учредителем, отчет сдавать тоже нужно.

Нулевого отчета не бывает. Поэтому тут все прозрачно: при наличии работников (застрахованных лиц), которые получают официальный заработок, его сдают, а если застрахованных физлиц нет, то не сдают.

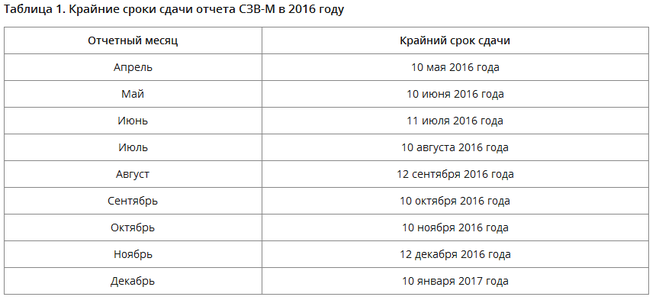

Сроки сдачи 2022 г.

Сдавать СЗВ-М необходимо ежемесячно, до 15 числа месяца, который идет вслед за отчетным. Если данное число приходится на выходной, праздник, тогда его переносят общим порядком на первый же рабочий день.

К примеру, за сентябрь 2022 г. его с учетом переноса срока нужно было сдать до 17 октября, т. к. 15.10 – это суббота.

Не ошибиться при заполнении СЗВ-М вам поможет Готовое решение от экспертов «КонсультантПлюс». Если у вас нет доступа к системе КонсультантПлюс, получите пробный демо-доступ бесплатно.

Штрафы за ошибки

За несвоевременную сдачу СЗВ-М налагается штраф 500 р., причем за каждого работника (применительно к ч. 3 ст. 17 ФЗ № 27)!

Статья по теме:

Штраф за несвоевременную сдачу СЗВ-М в 2022 году

Каждому работодателю важно знать о штрафах за СЗВ-М в 2022 году.![]() Несвоевременная сдача, неверный формат подачи документа, искажение данных – все это чревато финансовыми санкциями. Поговорим подробнее о том, за что и как ПФР вправе оштрафовать компанию. А также о размере этих взысканий и возможности смягчения наказания.

Подробнее

Несвоевременная сдача, неверный формат подачи документа, искажение данных – все это чревато финансовыми санкциями. Поговорим подробнее о том, за что и как ПФР вправе оштрафовать компанию. А также о размере этих взысканий и возможности смягчения наказания.

Подробнее

Например, если компания, где работает 25 человек, не сдала вовремя отчет, ПФР может оштрафовать ее на 12 500 р. (т. е. 500 х 25). Нарушать также нельзя следующие правила (иначе оштрафуют!):

- в СЗВ-М нужно включать данные всех сотрудников: работающих меньше месяца, по трудовому соглашению либо по ГПД;

Если страхователь представит недостоверные сведения, но вовремя, либо кого-то из сотрудников не укажет в первичном отчете и потом сдаст дополняющую форму, его могут оштрафовать. Размер штрафа – 500 р. за каждого работника, по которому сдали неверные данные либо которого не указали в СЗВ-М!

- если штат персонала больше 25 человек, сдают электронный отчет, а если меньше, то можно выбрать, как его сдавать: в электронном виде либо на бумаге (п.

1 Порядка, утв. ПП ПФР № 103п).

1 Порядка, утв. ПП ПФР № 103п).

1 Порядка, утв. ПП ПФР № 103п).

1 Порядка, утв. ПП ПФР № 103п).Если страхователь нарушит установленный порядок представления электронных документов, т. е. не сдаст электронный отчет тогда, когда это требуется, а представит его на бумаге, его оштрафуют на 1 000 р.!

Штрафуют ли за опечаткиСудебная практика указывает на то, что опечатки в отчете не могут считаться основанием для штрафов. Например, пропуск буквы в инициалах нельзя расценивать как представление недостоверных данных и признавать за ошибку, за которую налагаются штрафные санкции. Ведь это не препятствует идентификации и учету сведений застрахованного лица.

Наглядный пример тому – определение Верховного суда № 309-КГ18-14480 от 28.09.2018 и № 309-КГ18-14482 от 28.09.2018.

Коды ошибок и их значение

После сдачи СЗВ-М в ответ приходит протокол проверки. Он может включать код ошибки «50», «30» либо «20» и быть, соответственно, отрицательным либо положительным.

Расшифровка кодов ошибок представлена в таблице 4 из ПП ПФР № 1077п от 07.12.2016. Наиболее частые ошибки это: неверный СНИЛС, ФИО либо регистрационный номер страхователя (нанимателя), некорректный тип формы СЗВ-М, сдача нулевого отчета.

|

Код ошибки |

Какой протокол, что означает для СЗВ-М |

Что нужно делать |

|

50 |

Отрицательный, отчет не принят |

Исправить все ошибки, сдать отчет повторно с типом «исходная» |

|

30 |

Положительный, отчет частично принят |

По тем застрахованным лицам, по которым сведения не приняты, нужно представить «дополняющую» форму |

|

20 |

Положительный, отчет принят |

Исправить либо дополнить сведения, если требуется |

Код «50»

Данный код присваивается таким ошибкам: некорректная электронная подпись (например, закончился срок ее действия, использована не та ЭП), указан неверный ИНН либо регистрационный номер в ПФР страхователя и др.

Код «30»

Наличие данного кода может указывать, к примеру, на то, что неверно записан СНИЛС, ФИО застрахованного лица. Сюда же причисляют отсутствие фамилии (имени) работника, не актуальный СНИЛС. По этим причинам ПФР может принять правильные сведения по одним застрахованным лицам, а ошибочные данные других лиц не принять.

Страхователь должен сдать (дополнить) информацию только по тем физлицам, чьи данные были ошибочны, в срок, установленный для исходной формы. Если этого не сдать, ПФР может решить, что физлица, чьи сведения поступили в ПФР с ошибками и были не приняты, отсутствуют в исходной форме!

Код «20»

Речь идет об ошибках, связанных с ИНН: указан некорректный ИНН либо его совсем нет. Отсутствие ИНН в СЗВ-М допускается тогда, когда его нет у застрахованного лица. В остальных случаях действовать нужно так:

Отсутствие ИНН в СЗВ-М допускается тогда, когда его нет у застрахованного лица. В остальных случаях действовать нужно так:

- При некорректном ИНН: сдать отменяющую форму с физлицами, чьи данные нужно уточнить, указав ИНН каждого из них так же, как и в исходной форме, т. е. с ошибкой. Одновременно с ней сдавать нужно и дополняющую форму с правильными данными (верным ИНН) этих же физлиц.

- При отсутствии ИНН: сдать дополняющую форму со всеми верными данными (включая ИНН) тех застрахованных лиц, у которых в исходной не было ИНН.

Исправлять ИНН, дополнять сведения по застрахованным лицам необходимо на протяжении 5 раб. дней после получения уведомления об устранении ошибок из ПФР!

Результаты и выводы

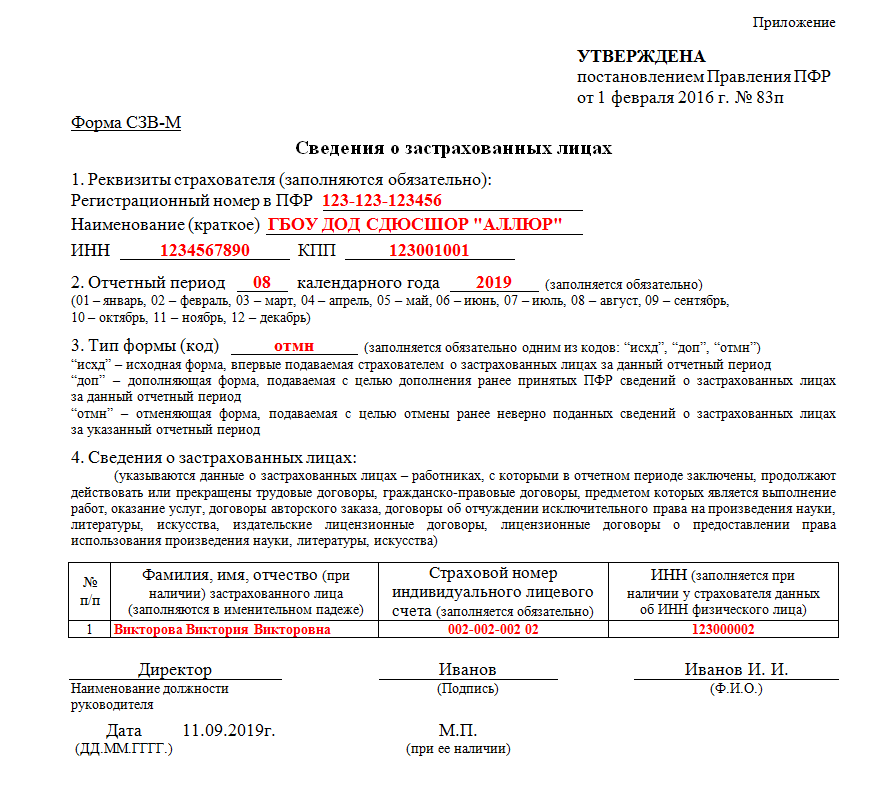

Таким образом, порядок корректировки, устранения погрешностей зависит от того, какая именно совершена ошибка. Для целей корректировки важно:

- Первичный отчет СЗВ-М («исхд») имеет трип «исходная».

- Дополняющий (доп») сдают, когда нужно дополнить сведения, если кого-то не включили в отчет.

- Отменяющий («отмн») сдают, когда нужно убрать лишние сведения, если указали лишних работников.

При наличии опечаток, ошибок нужно сдать отменяющую форму, отменив неправильную запись, и подготовить дополняющую, указав верную запись.

Примеры корректировки

Ошибка 1. Не указано физлицо.

Решение. Сдать СЗВ-М с типом «дополняющая», включив в нее лишь то застрахованное лицо, которое не указано в исходной версии. Сведения по нему (разд. 4) нужно указывать общим порядком.

Ошибка 2. Указано лишнее физлицо.

Решение. Сдать форму с типом «отменяющая», включив застрахованное лицо, данные которого нужно отменить. Сведения по нему (разд. 4) указывать так, как они прописаны в исходной форме.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Введение в регрессию опорных векторов (SVR) | by Tom Sharp 💻

Использование машин опорных векторов (SVM) для регрессии

Машины опорных векторов (SVM) хорошо известны в задачах классификации. Однако использование SVM в регрессии не так хорошо задокументировано. Эти типы моделей известны как регрессия опорных векторов (SVR).

В этой статье я расскажу о полезности SVR по сравнению с другими регрессионными моделями, подробно рассмотрю математику алгоритма и приведу пример с использованием набора данных Boston Housing Price.

Простая линейная регрессия

Целью большинства моделей линейной регрессии является минимизация суммы квадратов ошибок. Возьмем, к примеру, метод наименьших квадратов (OLS). Целевая функция для OLS с одним предиктором (признаком) выглядит следующим образом:

, где yᵢ — цель, wᵢ — коэффициент, а xᵢ — предиктор (признак).

OLS Прогноз цен на жилье в БостонеLasso, Ridge и ElasticNet являются расширениями этого простого уравнения с дополнительным штрафным параметром, целью которого является минимизация сложности и/или уменьшение количества функций, используемых в окончательной модели. Несмотря на это, цель, как и во многих моделях, состоит в том, чтобы уменьшить ошибку тестового набора.

Однако что, если мы хотим уменьшить количество ошибок только до определенной степени? Что, если нам все равно, насколько велики наши ошибки, пока они находятся в допустимом диапазоне?

Возьмем, к примеру, цены на жилье. Что, если мы согласны с тем, что прогноз находится в пределах определенной суммы в долларах, скажем, в 5000 долларов? Затем мы можем придать нашей модели некоторую гибкость в поиске прогнозируемых значений, если ошибка находится в этом диапазоне.

SVR FTW

Введите регрессию опорных векторов. SVR дает нам возможность определить, какая ошибка допустима в нашей модели, и найдет подходящую линию (или гиперплоскость в более высоких измерениях), соответствующую данным.

В отличие от OLS, целевая функция SVR состоит в минимизации коэффициентов, а точнее l 2-нормы вектора коэффициентов, а не квадрата ошибки. Вместо этого член ошибки обрабатывается в ограничениях, где мы устанавливаем абсолютную ошибку меньше или равную заданному пределу, называемому максимальной ошибкой, ϵ (эпсилон). Мы можем настроить эпсилон, чтобы получить желаемую точность нашей модели. Наша новая целевая функция и ограничения выглядят следующим образом:

Минимизация:

Ограничения:

Иллюстративный пример:

Иллюстративный пример простого SVR Давайте попробуем простой SVR на нашем наборе данных. На приведенном ниже графике показаны результаты обученной модели SVR для данных о ценах на жилье в Бостоне. Красная линия представляет собой линию наилучшего соответствия, а черные линии представляют собой предел погрешности ϵ, который мы установили равным 5 (5000 долларов США).

Красная линия представляет собой линию наилучшего соответствия, а черные линии представляют собой предел погрешности ϵ, который мы установили равным 5 (5000 долларов США).

Вы можете быстро понять, что этот алгоритм работает не для всех точек данных. Алгоритм решил целевую функцию как можно лучше, но некоторые точки по-прежнему находятся за пределами поля. Таким образом, нам необходимо учитывать возможность ошибок, превышающих ϵ. Мы можем сделать это с помощью слабых переменных.

Предоставление себе некоторого резерва (и другого гиперпараметра)

Концепция переменных резерва проста: для любого значения, выходящего за пределы ϵ, мы можем обозначить его отклонение от поля как ξ.

Мы знаем, что эти отклонения могут существовать, но мы все же хотели бы минимизировать их, насколько это возможно. Таким образом, мы можем добавить эти отклонения к целевой функции.

Минимизация:

Ограничения:

Наглядный пример:

Иллюстративный пример SVR с переменными Slack Теперь у нас есть дополнительный гиперпараметр, C , , который мы можем настроить . По мере увеличения C наша терпимость к точкам за пределами ϵ также увеличивается. Когда C приближается к 0, допуск приближается к 0, и уравнение превращается в упрощенное (хотя иногда и невыполнимое).

По мере увеличения C наша терпимость к точкам за пределами ϵ также увеличивается. Когда C приближается к 0, допуск приближается к 0, и уравнение превращается в упрощенное (хотя иногда и невыполнимое).

Давайте установим C = 1,0 и переобучим нашу модель выше. Результаты представлены ниже:

SVR Прогноз цен на жилье в Бостоне с ϵ=5, C=1,0Поиск наилучшего значения C

Приведенная выше модель, кажется, гораздо лучше соответствует данным. Мы можем сделать еще один шаг и поискать по сетке C , чтобы получить еще лучшее решение. Давайте определим метрику оценки, % в пределах Epsilon . Эта метрика измеряет, сколько из общего количества баллов в нашем тестовом наборе попадает в пределы нашей погрешности. Мы также можем отслеживать, как средняя абсолютная ошибка ( MAE ) изменяется в зависимости от С тоже.

Ниже приведен график результатов поиска по сетке со значениями C по оси X и % в пределах Epsilon и MAE по левой и правой оси Y соответственно.

Как мы видим, MAE обычно уменьшается по мере увеличения C . Однако мы видим, что максимум приходится на % в метрике Epsilon . Поскольку наша первоначальная цель этой модели состояла в том, чтобы максимизировать прогноз в пределах нашей погрешности (5000 долларов США), мы хотим найти значение C , который максимизирует % в Epsilon . Таким образом, С = 6,13.

Давайте построим последнюю модель с нашими окончательными гиперпараметрами, ϵ=5, C =6,13.

SVR Прогноз цен на жилье в Бостоне с ϵ=5, C=6,13График выше показывает, что эта модель снова улучшилась по сравнению с предыдущими, как и ожидалось.

Заключение

SVR — это мощный алгоритм, который позволяет нам выбирать, насколько мы терпимы к ошибкам, как с помощью приемлемого предела погрешности (ϵ), так и путем настройки нашей терпимости к выходу за пределы допустимого уровня ошибок. Надеемся, что это руководство показало вам все тонкости SVR и придало вам достаточно уверенности, чтобы добавить его в свой арсенал моделирования.

Спасибо за прочтение! Если вам понравился этот пост или у вас есть какие-либо вопросы/комментарии, пожалуйста, оставьте комментарий ниже!

Если вам нужны новости о том, что я пишу, о побочных проектах, которые я создаю, или о статьях, которые я нахожу интересными, не стесняйтесь подписаться на мою рассылку — Aspiring Data Scientist .

Код для этого поста можно найти на моей странице GitHub .

Дополнительная информация по этой теме: https://scikit-learn.org/stable/modules/generated/sklearn.svm.SVR.html https://en.wikipedia.org/wiki/Support-vector_machine# Регрессия https://www.saedsayad.com/support_vector_machine_reg.htm

Процесс подачи заявки и сроки | Школа ветеринарной медицины

Школа ветеринарной медицины Калифорнийского университета в Дэвисе отменяет GRE как часть вступительных требований. Учить больше!

Перед подачей заявления

Ознакомьтесь с минимальными вступительными требованиями, чтобы убедиться, что вы имеете право подать заявление. Мы также рекомендуем вам ознакомиться с подробным контрольным списком и инструкциями, представленными здесь, прежде чем начать процесс подачи заявки.

Мы также рекомендуем вам ознакомиться с подробным контрольным списком и инструкциями, представленными здесь, прежде чем начать процесс подачи заявки.

- Обзор предварительных требований

- Учащиеся могут подать заявку, если они выполнили 75% необходимых требований. Приблизительно три могут быть незавершенными на момент подачи заявления, и все они должны быть завершены в весеннем семестре / квартале до зачисления. Конкретные требования к курсу изложены в Курсах академической подготовки и предварительных требований.

- GRE — Больше не требуется

- GRE больше не требуется, и с ноября 2022 года он был исключен из числа требований для поступления после голосования преподавателей в сенате. Более подробная информация о нашем процессе отбора будет доступна в конце весны 2023 года.

- Определите, насколько конкурентоспособным может быть ваше приложение

- Все заявки изначально оцениваются по трем направлениям:

1. Два средних балла: 1) последние 45 семестров/68 четвертей часов и 2) все научные курсы (см., что считается научным курсом, здесь, на веб-сайте VMCAS)

2. Количественный балл GRE (GRE больше не требуется. Более подробная информация о нашем процессе отбора будет доступна в конце весны 2023 г.)

3. Три электронных рекомендательных письма (eLors)Изучив самую последнюю статистику зачисления, в частности, баллы GPA и GRE, вы можете определить, насколько конкурентоспособным может быть ваше приложение. Примечание: Средние баллы выше для заявителей, не являющихся резидентами ЦА, поскольку для нерезидентов ЦА доступно меньше мест. Заявки нерезидентов ЦА оцениваются по трем критериям, перечисленным выше, и не включаются в процесс целостной проверки.

Два средних балла: 1) последние 45 семестров/68 четвертей часов и 2) все научные курсы (см., что считается научным курсом, здесь, на веб-сайте VMCAS)

Два средних балла: 1) последние 45 семестров/68 четвертей часов и 2) все научные курсы (см., что считается научным курсом, здесь, на веб-сайте VMCAS) Как подать заявку

Ветеринарная медицинская служба подачи заявок (VMCAS) — это централизованная служба подачи заявок для колледжей ветеринарной медицины. Через VMCAS вы можете заполнить одну заявку и отправить все необходимые материалы через эту службу. Затем ваше заявление обрабатывается, проверяется на точность и отправляется в указанные вами ветеринарные медицинские школы.

Затем ваше заявление обрабатывается, проверяется на точность и отправляется в указанные вами ветеринарные медицинские школы.

- Шаг 1: Приложение VMCAS

Кандидаты должны подать заявку через центральную систему подачи заявок VMCAS. Бумажные приложения недоступны. Все материалы заявки, включая баллы GRE, академические справки и рекомендательные письма, ДОЛЖНЫ быть представлены через систему VMCAS. Любые из вышеперечисленных материалов заявки, отправленные непосредственно в Калифорнийский университет в Дэвисе, не могут быть приложены к заявке или возвращены заявителям.

21 января 12 мая 15 сентября Приложение VMCAS открывается Ветеринарные программы станут доступны для студентов, чтобы выбрать Заявку необходимо подать до 20:59 (тихоокеанское время) VMCAS может принимать стенограммы и отчеты о результатах Заявки можно подавать Все остальные материалы заявки (eLors, стенограммы и т. д.) должны быть представлены в VMCAS. Просроченные документы не принимаются.- Шаг 2: стенограммы и отчеты о результатах для VMCAS

Стенограммы

Закажите официальные стенограммы по номеру во всех учебных заведениях, которые вы посещали, и отправьте их непосредственно в VMCAS. Ознакомьтесь с отправкой официальных стенограмм в VMCAS для получения подробных инструкций по всем американским, международным и зарубежным стенограммам.VMCAS должен получить все стенограммы до крайнего срока 15 сентября. Поздние стенограммы не будут получены. Любые стенограммы, случайно отправленные в Калифорнийский университет в Дэвисе, НЕ МОГУТ быть добавлены или прикреплены к приложениям. Заявки, в которых отсутствуют стенограммы к установленному сроку, не будут рассматриваться для поступления. Никаких исключений не будет, так что планируйте заранее.

GRE

GRE больше не требуется с ноября 2022 года после голосования преподавателей в сенате. Более подробная информация о нашем процессе отбора будет доступна в конце весны 2023 года.- Шаг 3. Отправка и мониторинг VMCAS

Все поданные заявки должны быть проверены VMCAS, , что может занять до четырех недель . Отправив все свои стенограммы ДО крайнего срока (15 сентября 2022 г.), вы значительно повысите свои шансы на досрочную проверку вашего заявления и время для внесения исправлений, если это необходимо. Дополнительные сведения см. в разделе «Отправка и мониторинг вашего приложения VMCAS».

Примечание. Заявки, получившие статус «проверено», могут оставаться незавершенными, если отсутствуют другие материалы, такие как eLors или результаты тестов. Если в вашей проверенной заявке отсутствуют какие-либо материалы заявки после крайнего срока 15 сентября, она не будет рассматриваться для приема, даже если вы подали дополнительную заявку.

- Шаг 4: Дополнительное заявление Калифорнийского университета в Дэвисе

Примерно в середине августа мы начинаем импортировать проверенные приложения из VMCAS на портал для абитуриентов Школы ветеринарной медицины Калифорнийского университета в Дэвисе.

Кандидаты уведомляются по электронной почте, когда их приложение VMCAS было добавлено.После импорта кандидатам будет отправлено электронное письмо с инструкциями по настройке их портала для кандидатов, заполнению вторичной заявки и оплате сбора за обработку в размере 60 долларов США. Вторичная заявка включает в себя личное заявление (не более 2000 символов) и выбор трех eLors, которые вы хотите, чтобы мы рассмотрели для вашей заявки. Дополнительную заявку UCD необходимо подать 15 октября.

Примечание. Мы не начинаем загружать проверенные приложения до середины июня, даже если ваше приложение было проверено до этого времени. Мы продолжим импортировать проверенные приложения один-два раза в неделю до крайнего срока 15 сентября. Дополнительные инструкции по применению могут быть отправлены по электронной почте в течение недели.

д.) должны быть представлены в VMCAS. Просроченные документы не принимаются.

д.) должны быть представлены в VMCAS. Просроченные документы не принимаются. Более подробная информация о нашем процессе отбора будет доступна в конце весны 2023 года.

Более подробная информация о нашем процессе отбора будет доступна в конце весны 2023 года. Кандидаты уведомляются по электронной почте, когда их приложение VMCAS было добавлено.

Кандидаты уведомляются по электронной почте, когда их приложение VMCAS было добавлено.Как оцениваются заявки

После подачи дополнительных заявок они проверяются на предмет их а) полноты и б) приемлемости. Любые заявки, в которых отсутствуют материалы заявки или не соответствующие критериям приемлемости (например, минимальный средний балл, количество часов ветеринарного опыта, один eLor от ветеринара), не будут рассматриваться для приема.

Любые заявки, в которых отсутствуют материалы заявки или не соответствующие критериям приемлемости (например, минимальный средний балл, количество часов ветеринарного опыта, один eLor от ветеринара), не будут рассматриваться для приема.

- Шаг 1: Начальный рейтинг

Все полные и отвечающие требованиям заявки ранжируются на основе двух средних баллов (последние 45 семестров/68 четвертей часов и все научные курсы), количественного балла GRE и объединенных сводных баллов по трем eLors.

*Примечание. Сертификат GRE больше не требуется. Более подробная информация о нашем процессе отбора будет доступна в конце весны 2023 года.

- Шаг 2: 180 лучших кандидатов

Лучшие 180 заявителей (примерно 25% лучших заявителей CA и 10% заявителей-нерезидентов) приглашаются на собеседование.

- Шаг 3. Комплексный обзор

Следующие 180 абитуриентов (только жители Калифорнии) в порядке ранжирования (на основе вышеуказанных факторов) будут всесторонне рассмотрены Приемной комиссией Школы.

Рассмотрение заявки будет включать в себя: ветеринарный и другой опыт работы с животными, исследовательские возможности, вопросы для эссе VMCAS и личное заявление UCD SVM, рекомендательные письма, лидерство и общественные работы, образование, жизненный опыт и мотивацию для ветеринарной карьеры.Из этих 180 претендентов 60 приглашены на собеседование.

- Этап 4: Интервью

240 соискателей приглашены на виртуальное собеседование в начале декабря посредством множественных мини-собеседований (MMI). MMI — это короткие структурированные интервью, используемые для оценки личных качеств/качеств. Более подробную информацию о процессе можно найти в разделе часто задаваемых вопросов.

Даты MMI 2022 года: 1, 2, 5 и 6 декабря*. Кандидаты выбирают один из четырех дней собеседования продолжительностью около 100 минут. Ранней весной будут проводиться дни приема студентов, чтобы студенты могли пообщаться, совершить поездку по объектам, встретиться с персоналом и преподавателями, а также узнать больше о финансовой помощи, учебной программе и других ресурсах.

Этап 5: Решение о зачислении

По завершении процесса собеседования в MMI все кандидаты будут ранжированы на основе их баллов MMI. Приемная комиссия собирается для обсуждения результатов MMI. Первоначальный ранжированный список лучших кандидатов на основе ожидаемого размера класса (предложение приема), а затем следующие кандидаты (в списке ожидания) будут обсуждаться с деканом. Приблизительно 150 студентам предлагается зачисление, а еще 40-45 человек получают место в списке ожидания. Зачисление будет предлагаться кандидатам исключительно на основании их рейтинга MMI.

Уведомления о принятии, отклонении и списке ожидания будут размещены на порталах для кандидатов к концу января.

Рассмотрение заявки будет включать в себя: ветеринарный и другой опыт работы с животными, исследовательские возможности, вопросы для эссе VMCAS и личное заявление UCD SVM, рекомендательные письма, лидерство и общественные работы, образование, жизненный опыт и мотивацию для ветеринарной карьеры.

Рассмотрение заявки будет включать в себя: ветеринарный и другой опыт работы с животными, исследовательские возможности, вопросы для эссе VMCAS и личное заявление UCD SVM, рекомендательные письма, лидерство и общественные работы, образование, жизненный опыт и мотивацию для ветеринарной карьеры.

Контактная информация VMCAS

Телефон: (617) 612-2884

Факс: (617) 612-2051

Электронная почта: [email protected]

Почтовый адрес (только для выписок): P.

Об авторе