Сзв стаж при ликвидации организации: Отчет в ПФР при ликвидации ООО

СЗВ-СТАЖ и СЗВ-М при ликвидации организации: как подготовить и сдать

Скачать

Образец СЗВ-СТАЖ при ликвидации.xlsx 22 Кб , 266 загрузок

Образец СЗВ-М при ликвидации.rtf 85 Кб , 296 загрузок

Алгоритм, как сдавать СЗВ-М и СЗВ-СТАЖ при ликвидации предприятия, включает несколько этапов.

Этап 1. Уточняем сроки

Чтобы узнать, когда сдавать СЗВ-СТАЖ, заглянем в п. 3 ст. 11 закона № 27-ФЗ от 01. 04.1996.

04.1996.

Представить отчетные формы следует в следующие сроки:

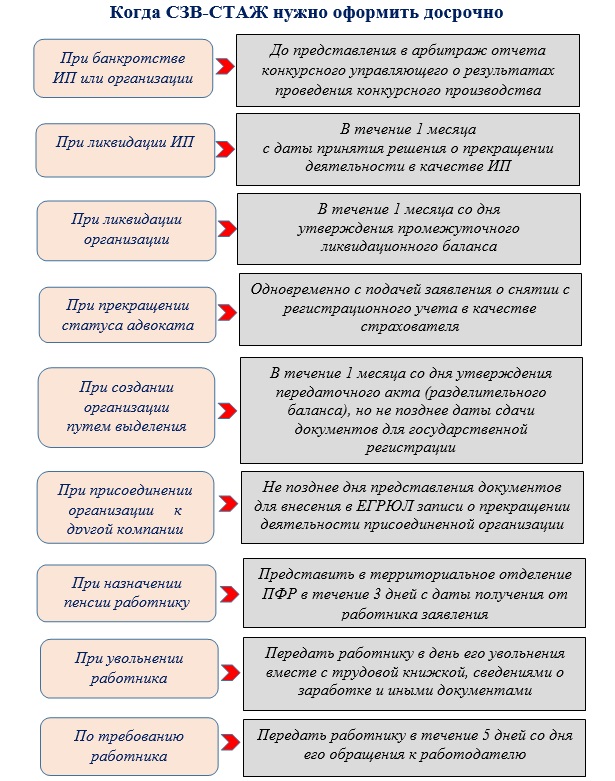

- при закрытии организации — в течение месяца с даты утверждения промежуточного ликвидационного баланса;

- в результате процедуры банкротства — до предоставления в арбитраж отчета конкурсного управляющего;

- при прекращении деятельности ИП — в течение месяца с даты принятия решения о прекращении деятельности;

- при реорганизации — не позднее месяца с даты составления передаточного акта; при прекращении деятельности адвоката или нотариуса — в течение месяца с даты утраты соответствующего статуса.

Если не сдать СЗВ-М и корректирующие СЗВ-СТАЖ при ликвидации, организацию ждет наказание в виде штрафа.

Пройдите онлайн-курс «Прием и увольнение работников: кадровый учет без штрафов». Понятным языком и на примерах про все, что надо знать кадровику и бухгалтеру.

Этап 2. Готовим сведения

Нередко возникает вопрос, как заполнять СЗВ-М и СЗВ-СТАЖ при ликвидации, если отсутствуют работники, и необходимо ли их представлять.

Сдавать следует сведения обо всех работавших в отчетном периоде сотрудниках, включая сотрудниц в декретном отпуске и совместителей, и о лицах, оказывающих услуги на основании договоров ГПХ.

Включать в отчет положено и руководителя — единственного учредителя ООО, даже если с ним не заключался трудовой договор. А вот если у ИП нет нанятых сотрудников, сдавать сведения на самого себя ему не требуется.

Не придется подавать СЗВ-СТАЖ на ликвидатора без оплаты в 2021 году, если с ним не заключается никаких договоров, работает он бесплатно.

Собрать придется следующую информацию о работниках:

- Ф. И. О.;

- ИНН;

- СНИЛС;

- сведения об условиях труда, если они отличаются от нормальных;

- суммы отчислений;

- периоды работы (отчетным годом всегда выступает год закрытия предприятия).

Этап 3. Заполняем форму

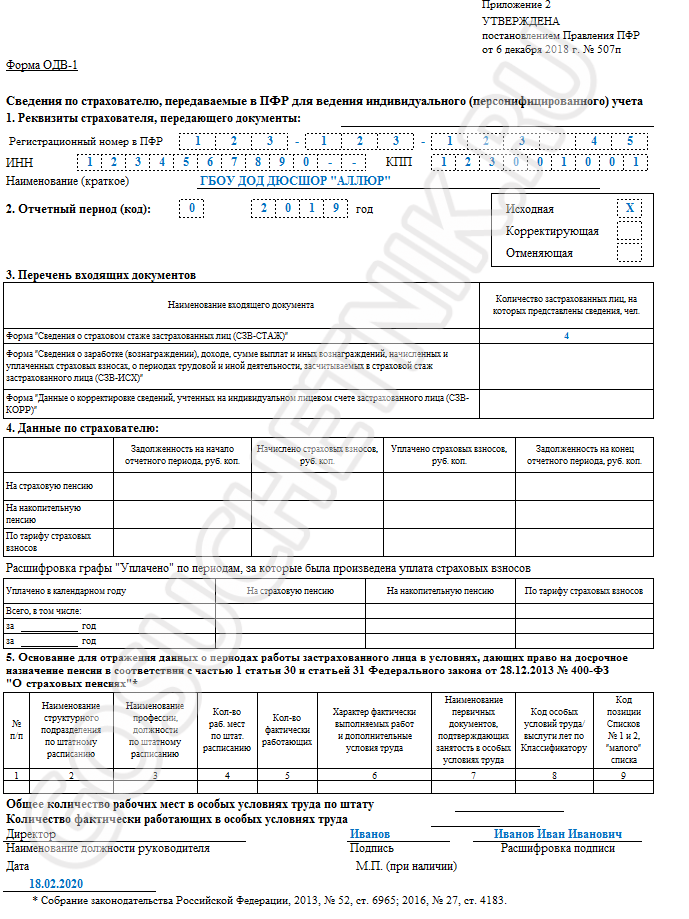

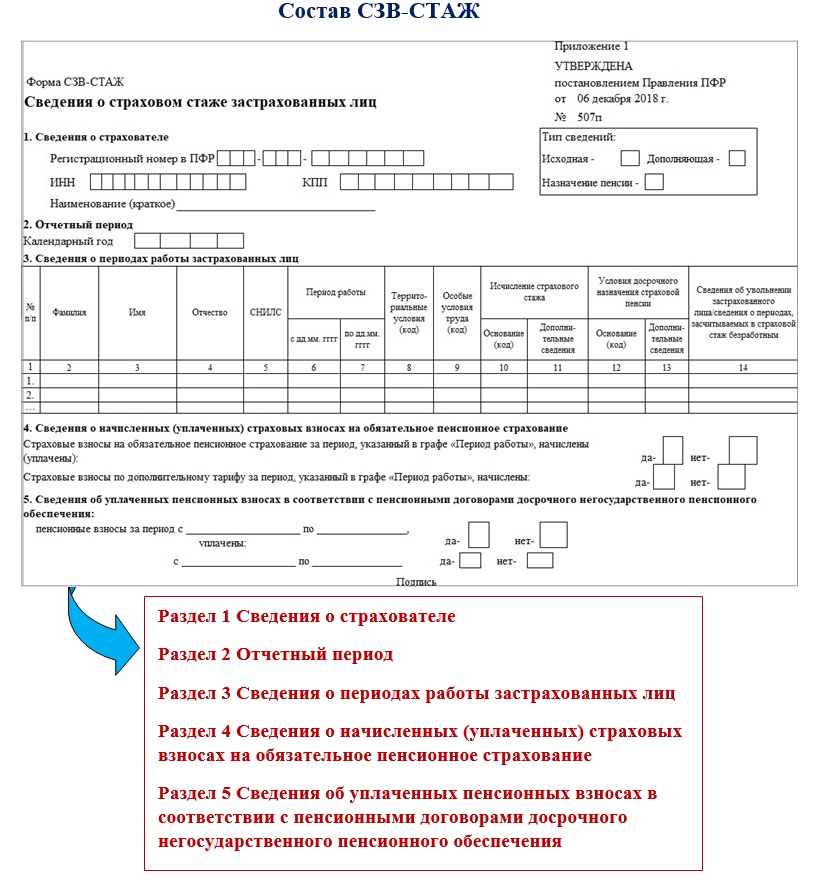

Форма утверждена постановлением правления ПФ РФ № 507п от 6. 12.2018, следует лишь корректно внести сведения в соответствующие графы.

12.2018, следует лишь корректно внести сведения в соответствующие графы.

Важно правильно вписать все данные, не допуская неточностей и ошибок. Исправления и помарки в печатной форме не допускаются.

Документ подписывает руководитель организации, или используется ЭЦП.

Вот пример СЗВ-СТАЖ при ликвидации в 2021 году для образца:

Этап 4. Отправляем отчет

Действуют обычные правила. При численности организации больше 25 человек отчет отправляют только в электронном виде, с помощью систем защищенного электронного документооборота.

Если же численность меньше, сдавать СЗВ-СТАЖ позволено и в бумажной форме, лично явившись в ПФР или направив документы почтой.

Сдаем СЗВ-М СЗВ-СТАЖ — не единственная отчетность в ПФР при закрытии, которую необходимо сдать компании.

Отчитаться придется и по форме СЗВ-М. Порядок и сроки сдачи ее такие же, регламентируются теми же документами.

Вышеописанный алгоритм применим и для этого формуляра. В отчетную форму включаются сведения о всех сотрудниках, подрядчиках по ГПХ и о руководителе — единственном учредителе.

В отчетную форму включаются сведения о всех сотрудниках, подрядчиках по ГПХ и о руководителе — единственном учредителе.

А вот ответ на вопрос, нужно ли сдавать СЗВ-М при ликвидации ООО, если нет сотрудников, кроме ликвидатора, не так очевиден. Позиция контролирующих органов следующая: если в качестве ликвидатора выступает сам учредитель или другое лицо, не получающее за это вознаграждение, сдавать по нему отчет нет необходимости (см. письмо ПФР №ЛЧ-08-19/10581 от 27.07.2016).

А вот если заключается договор ГПХ или трудовой договор, выплачиваются вознаграждения, облагаемые взносами, без представления СЗВ-М не обойтись.

Обычно в период мероприятий по прекращению деятельности в фирме уже не остается сотрудников, кроме ликвидатора. СЗВ-М тогда подается ежемесячно на него одного.

Определить, когда сдаем последний отчет СЗВ-М при ликвидации ООО, поможет дата внесения в ЕГРЮЛ соответствующей записи. Отправляем форму не позднее этого дня.

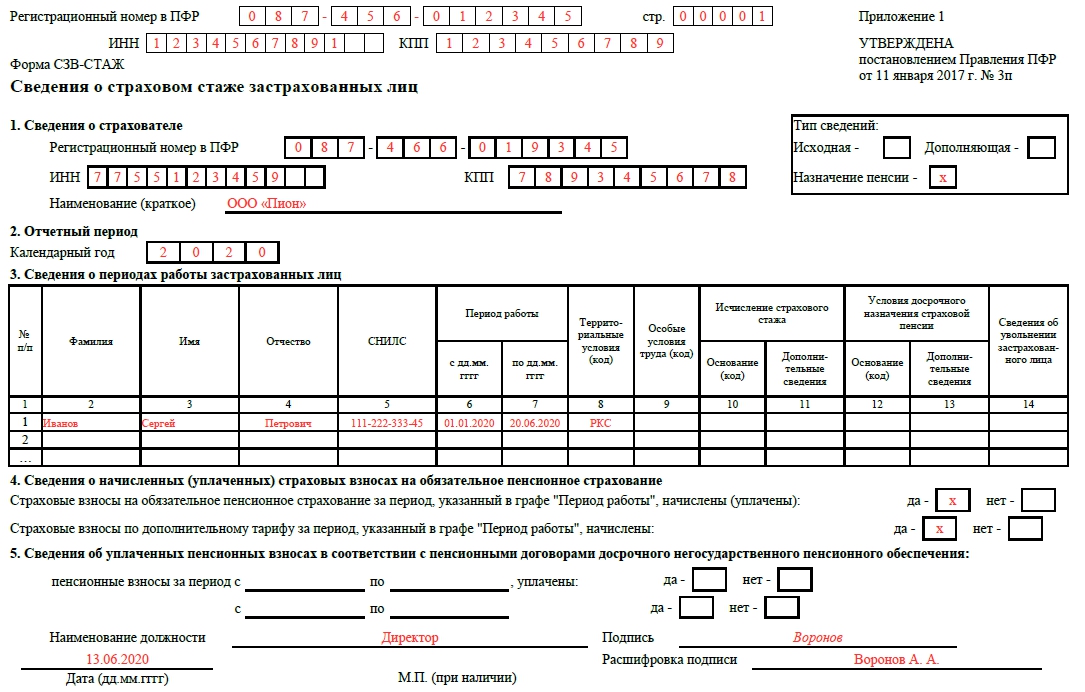

Вот пример, как сдавать СЗВ-М при ликвидации организации, если в качестве ликвидатора выступает генеральный директор:

Образец заполнения СЗВ-СТАЖ и СЗВ-М при ликвидации организации в 2022 году. Новый бланк СЗВ-СТАЖ при ликвидации

Образцы документов Законодательство Бухгалтерия в кадрах Отчетность

СЗВ-М и СЗВ-СТАЖ — это формы персонифицированной отчетности, по которым организации придется внепланово отчитаться при прекращении деятельности. Выясним, как отразить ликвидацию в ПФ без ошибок.

Содержание

Скачать образец заполнения СЗВ-М при ликвидации организации

Скачать образец заполнения СЗВ-СТАЖ при ликвидации организации

Сдаем СЗВ-СТАЖ

Алгоритм, как сдавать СЗВ-М и СЗВ-СТАЖ при ликвидации предприятия, включает несколько этапов.

Этап 1. Уточняем сроки.

Чтобы узнать, когда сдавать СЗВ-СТАЖ, заглянем в Федеральный закон от 01. 04.1996 № 27-ФЗ (ред. от 28.06.2022). Предоставить отчетные формы следует в следующие сроки:

04.1996 № 27-ФЗ (ред. от 28.06.2022). Предоставить отчетные формы следует в следующие сроки:

- при закрытии организации — в течение месяца с даты утверждения промежуточного ликвидационного баланса;

- в результате процедуры банкротства — до предоставления в арбитраж отчета конкурсного управляющего;

- при прекращении деятельности ИП — в течение месяца с даты принятия решения о прекращении деятельности;

- при реорганизации — не позднее месяца с даты составления передаточного акта;

- при прекращении деятельности адвоката или нотариуса — в течение месяца с даты утраты соответствующего статуса.

Если не сдать СЗВ-М и корректирующие СЗВ-СТАЖ при прекращении деятельности, организацию ждет наказание в виде штрафа.

Этап 2. Готовим сведения.

Нередко возникает вопрос, как заполнить СЗВ-СТАЖ при ликвидации организации, если отсутствуют работники, и необходимо ли предоставлять эти отчеты.

Сдавать следует сведения обо всех работавших в отчетном периоде сотрудниках, включая сотрудниц в декретном отпуске и совместителей, и о лицах, оказывающих услуги на основании договоров ГПХ. Включать в отчет положено и руководителя — единственного учредителя ООО, даже если с ним не заключался трудовой договор. А вот если у ИП нет нанятых сотрудников, сдавать сведения на самого себя ему не требуется.

Включать в отчет положено и руководителя — единственного учредителя ООО, даже если с ним не заключался трудовой договор. А вот если у ИП нет нанятых сотрудников, сдавать сведения на самого себя ему не требуется.

Не придется подавать СЗВ-СТАЖ на ликвидатора без оплаты в 2022 году, если с ним не заключается никаких договоров, работает он бесплатно.

Собрать придется следующую информацию о работниках:

- Ф.И.О.;

- ИНН;

- СНИЛС;

- суммы отчислений;

- периоды работы (отчетным годом всегда выступает год закрытия предприятия).

| Ситуация | Отражение периода в форме СЗВ-СТАЖ |

|---|---|

| Работники | |

| Сотрудник принят раньше 1 января отчетного года и работает | С 1 января по день ликвидации |

| Сотрудник принят раньше 1 января отчетного года и уволен до закрытия | С 1 января по день увольнения |

| Сотрудник принят позже 1 января отчетного года и работает | С даты приема по день ликвидации |

| Сотрудник принят позже 1 января отчетного года и уволен до закрытия | С даты приема по дату увольнения |

| Подрядчики по ГПХ | |

| Договор ГПХ открыт до 1 января отчетного года | С 1 января по день ликвидации |

| Договор ГПХ открыт до 1 января и закрыт до дня ликвидации | С 1 января по день закрытия |

| Договор ГПХ открыт позже 1 января | С даты открытия по день ликвидации |

| Договор ГПХ открыт после 1 января и закрыт до дня ликвидации | С даты открытия по дату закрытия |

| Ликвидатор | |

| Ликвидатор принят на основании трудового договора или договора ГПХ | См. выше выше |

| С ликвидатором не заключен никакой договор | Отчет не сдается |

Этап 3. Заполняем форму.

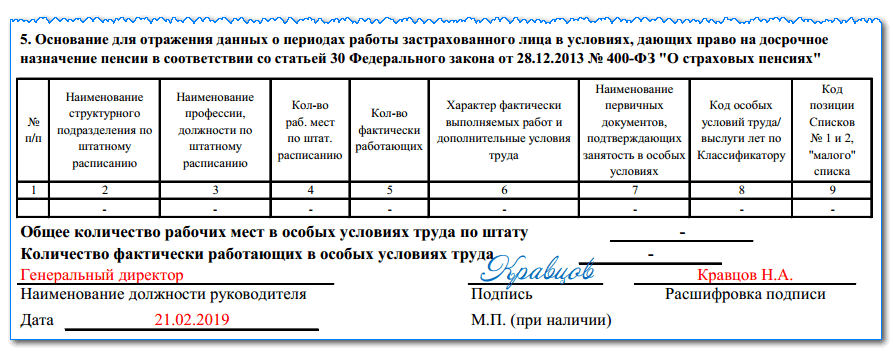

Форма утверждена Постановлением правления ПФ РФ от 21.04.2022 № 62П, следует лишь корректно внести сведения в соответствующие графы. Важно правильно вписать все данные, не допуская неточностей и ошибок. Исправления и помарки в печатной форме не допускаются. Документ подписывает руководитель организации или используется ЭЦП.

Вот пример СЗВ-СТАЖ при ликвидации в 2022 году для образца:

Этап 4. Отправляем отчет.

Действуют обычные правила. При численности организации больше 10 человек отчет отправляют только в электронном виде, с помощью систем защищенного электронного документооборота. Если численность меньше, сдавать СЗВ-СТАЖ позволено и в бумажной форме, лично явившись в ПФР или направив документы почтой.

В форме «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)» слова «Наименование должности руководителя» заменить словами «Наименование должности руководителя (уполномоченного представителя страхователя)».

Сдаем СЗВ-М

СЗВ-СТАЖ — не единственная отчетность в ПФР при закрытии, которую необходимо сдать компании. Отчитаться придется и по форме СЗВ-М при прекращении деятельности, порядок и сроки сдачи ее такие же, регламентируются теми же документами. Вышеописанный алгоритм применим и для этого формуляра.

В отчетную форму включаются сведения обо всех сотрудниках, подрядчиках по ГПХ и о руководителе — единственном учредителе.

А вот ответ на вопрос, нужно ли сдавать СЗВ-М при ликвидации ООО, если нет сотрудников, кроме ликвидатора, не так очевиден.

Позиция контролирующих органов следующая: если в качестве ликвидатора выступает сам учредитель или другое лицо, не получающее за это вознаграждение, сдавать по нему отчет нет необходимости (см. письмо ПФР № ЛЧ-08-19/10581 от 27.07.2016).

А вот если заключается договор ГПХ или трудовой договор, выплачиваются вознаграждения, облагаемые взносами, ответ на вопрос, надо ли сдавать СЗВ-М при ликвидации, если нет работников, иной — надо.

Обычно в период мероприятий по прекращению деятельности в фирме уже не остается сотрудников, кроме ликвидатора. СЗВ-М тогда подается ежемесячно на него одного. Определить, когда сдаем последний отчет СЗВ-М при ликвидации ООО, поможет дата внесения в ЕГРЮЛ соответствующей записи. Отправляем форму не позднее этого дня.

Вот пример, как сдавать СЗВ-М при ликвидации организации, если в качестве ликвидатора выступает генеральный директор:

Каковы некоторые из наиболее распространенных причин продажи активов?

По каким причинам происходит отчуждение?

В финансах отчуждение или изъятие активов определяется как избавление от актива путем продажи, обмена или закрытия. Продажа является важным средством создания ценности для компаний в процессе слияний, поглощений и консолидации. Например, слияние может создать избыточные операции и предприятия. Путем продажи компания может повысить операционную эффективность и сократить расходы. Однако существует множество причин, по которым компании занимаются продажей активов, и не все из них оказывают положительное влияние на компанию.

Ключевые выводы

- В финансах отчуждение — это процесс продажи актива путем продажи, обмена или закрытия.

- Продажа является важным средством создания ценности для компаний в процессе слияний, поглощений и консолидации.

- Путем продажи компания может устранить избыточность, повысить эффективность работы и сократить расходы.

- Причины, по которым компании отказываются от части своего бизнеса, включают банкротство, реструктуризацию, получение денежных средств или сокращение долга.

Понимание причин продажи активов

Компании, которые отделяют часть своего бизнеса, могут сделать это, продав дочернюю компанию или отдельный бизнес, который работает под управлением материнской компании. Продажи являются обычным явлением для крупных публичных корпораций, поскольку они обычно имеют больше бизнес-единиц и с большей вероятностью будут участвовать в приобретениях компаний за пределами своей отрасли. Приобретение предполагает покупку компании или определенного бизнес-подразделения.

Хотя существует множество причин, по которым компании продают активы или часть своей компании, ниже приведены некоторые из наиболее распространенных сценариев, в которых компании занимаются продажей активов.

Банкротство

Компании часто терпят банкротство из-за своих операционных и финансовых проблем, и продажа активов почти всегда является частью этого процесса. Продажа может помочь компании сократить расходы, улучшить денежный поток и выйти из банкротства более здоровой компанией. Например, General Motors объявила о банкротстве в 2009 году.и закрыл не менее 11 ненужных заводов. Он продал некоторые из своих убыточных брендов, таких как Saturn и Hummer, в рамках плана реорганизации.

Поднять наличные

Еще одна распространенная причина продажи — получение наличных. Это особенно важно для компаний, испытывающих операционные и финансовые трудности. Например, Sears Holdings, компания по розничной торговле потребительскими товарами, боролась со снижением продаж и отрицательными денежными потоками.

Непрофильные виды деятельности

Компании могут отказаться от бизнеса, который не является частью их основной деятельности, чтобы они могли сосредоточиться на своих основных направлениях бизнеса. В 1989 году Union Carbide, известный производитель промышленных химикатов и пластмасс, решил выделить свой неосновной бизнес группы потребителей, чтобы больше сосредоточиться на вопросах своего основного бизнеса.

В 2020 году корпорация WeWork, предоставляющая в аренду офисные помещения, столкнулась с финансовыми трудностями. В результате руководство объявило о продаже своих непрофильных предприятий, включая контент-маркетинг и программное обеспечение.

Прибыль

Компании часто отказываются от акций, чтобы повысить стабильность своей прибыли. Прибыль является синонимом чистого дохода или прибыли. В 2006 году голландская диверсифицированная технологическая компания Philips решила продать свою дочернюю компанию NXP Semiconductors. Основной причиной продажи NXP была высокая волатильность и непредсказуемость доходов для бизнеса чипов, что пагубно сказалось на стоимости акций Philips.

Укрепление баланса

Когда исполнительное руководство компании заявляет, что они принимают меры по укреплению баланса компании, это обычно означает, что они хотят погасить долг.

Например, в 2020 году General Electric Corporation (GE) объявила о завершении продажи своего подразделения BioPharma, в результате чего GE получила около 20 миллиардов долларов наличными. Согласно пресс-релизу, председатель и главный исполнительный директор GE Х. Лоуренс Калп-младший заявил, что продажа помогла «снизить риски для нашего баланса и продолжить укреплять наше финансовое положение».

Значение разблокировки

Фирма часто распадается на две или более компаний, чтобы раскрыть ценность, которая, как считается, у отдельных компаний выше, чем у объединенной компании. Это особенно важно при ликвидации. Например, инвесторы готовы платить гораздо больше за разные части компании по отдельности, такие как недвижимость, оборудование, товарные знаки, патенты и другие части, чем покупать одну компанию в отдельности.

Недостаточная производительность

Компании часто отказываются от тех частей своего бизнеса, которые не соответствуют их ожиданиям. Эти продажи могут включать устранение дочерних компаний или подразделений, которые не работают.

Ярким примером такой продажи была компания Target, крупный розничный торговец потребительскими товарами. Магазины Target в Канаде работали не очень хорошо из-за вялого спроса канадских покупателей. В 2015 году Target решила выйти из своего канадского бизнеса, закрыв свои магазины или продав их заинтересованным сторонам.

Правила

Отчуждение иногда происходит по нормативным причинам, например, из-за антимонопольных соображений со стороны регулирующих органов. Ярким примером продажи активов, требуемой регулирующими органами, стала компания Bell Systems в 1982. Из-за монопольного положения Bell в телекоммуникационной отрасли правительство США распорядилось о разделении компании, создав множество более мелких компаний, включая AT&T.

CBP отказывает в продлении срока ликвидации

Незавершенное судебное разбирательство касается оспаривания дополнительных таможенных пошлин, взимаемых в соответствии со статьей 301 в отношении товаров из Китая

CBP отклоняет запросы на продление срока ликвидации на основании незавершенного судебного разбирательства

- Дом ›

- Инсайты ›

- CBP об отказе в продлении ликвидации и приостановке рассмотрения протеста, раздел 301 судебного разбирательства

Статья Дата публикации

02 декабря 2021 г.

Служба таможенного и пограничного контроля США (CBP) выпустила сегодня пресс-релиз, в котором сообщается, что она будет отклонять запросы на продление срока ликвидации на основании незавершенного судебного разбирательства в Суде международной торговли США в отношении оспаривания дополнительных таможенных пошлин, взимаемых в соответствии со статьей 301. на товары, ввозимые из Китая.

Судебный процесс: В отношении Раздела 301, Дела , Slip Op. № 21-81 (ЦИТ от 6 июля 2021 г.). Ознакомьтесь с постановлением торгового суда № [PDF 652 КБ], которое временно ограничивает ликвидацию любых неликвидированных записей товаров, импортированных из Китая в делах Раздела 301, которые подлежат пошлинам по списку 3 или списку 4A.

Сегодняшний выпуск CBP — CSMS № 450264295 — указывает, что запросы на продление срока ликвидации записей основаны исключительно на незавершенном судебном разбирательстве, оспаривающем законность пошлин Раздела 301 на товары из Китая в соответствии со Списком 3 и/или Список 4А будет отклонен. Согласно CBP, незавершенного судебного разбирательства (или любого из дел, оставшихся в рамках основного дела от июля 2021 года) недостаточно, чтобы показать веские основания для продления, как это требуется.

Согласно CBP, незавершенного судебного разбирательства (или любого из дел, оставшихся в рамках основного дела от июля 2021 года) недостаточно, чтобы показать веские основания для продления, как это требуется.

В пресс-релизе CBP также говорится, что, стремясь облегчить административную обработку, CBP будет помещать протесты, оспаривающие законность пошлин Раздела 301, налагаемых на товары из Китая в соответствии со Списком 3 и/или Списком 4A, в статус «приостановленных», поскольку CBP будет не действовать в отношении этих протестов в это время. Приостановка протестов не подтверждает законность протестов, но отмечается, что это «просто административное удобство для CBP».

Наконец, сегодняшнее сообщение CBP о продлении срока ликвидации и обработке протеста не относится к:

- Заявки по Списку 1 (подзаголовок 9903.88.01),

- Заявки по Списку 2 (подзаголовок 9903.88.02),

- Представления, касающиеся запросов об исключении, находящихся на рассмотрении у торгового представителя США

- Представления, не оспаривающие действительность пошлин в соответствии со Списком 3 и/или Списком 4А Раздела 301 в отношении товаров из Китая

Чтобы получить дополнительную информацию по этой теме или узнать больше о торговых и таможенных услугах КПМГ, обращайтесь по телефону:

Дуг Зувич | John L. McLoughlin |

Энди Сицилиано | Стив Бразертон |

Луис (Лу) Абад | Ирина Вайсфельд |

Эми Аганчян | Кристофер Янг |

Жизель Белотто | Джордж Захаратос |

Энди Дорнарт | Джессика Либби Директор T: 612-305-5533 Электронная почта: [email protected] |

com

com com

com

Версия для печати

Название и логотип KPMG являются товарными знаками, используемыми по лицензии независимыми фирмами-членами глобальной организации KPMG.

KPMG International Limited является частной английской компанией с ограниченной ответственностью и не предоставляет услуги клиентам. Ни одна из фирм-членов не имеет полномочий налагать обязательства или обязательства на KPMG International или любую другую фирму-член по отношению к третьим сторонам, а также KPMG International не имеет таких полномочий налагать обязательства или обязательства на какую-либо фирму-член.

Об авторе