Сзв стаж при ликвидации организации: Отчет в ПФР при ликвидации ООО

СЗВ-СТАЖ и СЗВ-М при ликвидации организации: как подготовить и сдать

Скачать

Образец СЗВ-СТАЖ при ликвидации.xlsx 22 Кб , 266 загрузок

Образец СЗВ-М при ликвидации.rtf 85 Кб , 296 загрузок

Алгоритм, как сдавать СЗВ-М и СЗВ-СТАЖ при ликвидации предприятия, включает несколько этапов.

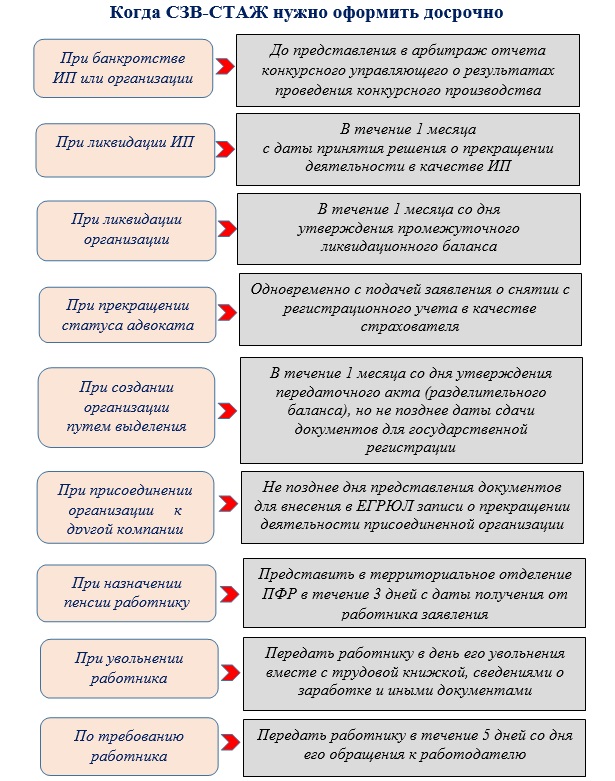

Этап 1. Уточняем сроки

Чтобы узнать, когда сдавать СЗВ-СТАЖ, заглянем в п. 3 ст. 11 закона № 27-ФЗ от 01. 04.1996.

04.1996.

Представить отчетные формы следует в следующие сроки:

- при закрытии организации — в течение месяца с даты утверждения промежуточного ликвидационного баланса;

- в результате процедуры банкротства — до предоставления в арбитраж отчета конкурсного управляющего;

- при прекращении деятельности ИП — в течение месяца с даты принятия решения о прекращении деятельности;

- при реорганизации — не позднее месяца с даты составления передаточного акта; при прекращении деятельности адвоката или нотариуса — в течение месяца с даты утраты соответствующего статуса.

Если не сдать СЗВ-М и корректирующие СЗВ-СТАЖ при ликвидации, организацию ждет наказание в виде штрафа.

Пройдите онлайн-курс «Прием и увольнение работников: кадровый учет без штрафов». Понятным языком и на примерах про все, что надо знать кадровику и бухгалтеру.

Этап 2. Готовим сведения

Нередко возникает вопрос, как заполнять СЗВ-М и СЗВ-СТАЖ при ликвидации, если отсутствуют работники, и необходимо ли их представлять.

Сдавать следует сведения обо всех работавших в отчетном периоде сотрудниках, включая сотрудниц в декретном отпуске и совместителей, и о лицах, оказывающих услуги на основании договоров ГПХ.

Включать в отчет положено и руководителя — единственного учредителя ООО, даже если с ним не заключался трудовой договор. А вот если у ИП нет нанятых сотрудников, сдавать сведения на самого себя ему не требуется.

Не придется подавать СЗВ-СТАЖ на ликвидатора без оплаты в 2021 году, если с ним не заключается никаких договоров, работает он бесплатно.

Собрать придется следующую информацию о работниках:

- Ф. И. О.;

- ИНН;

- СНИЛС;

- сведения об условиях труда, если они отличаются от нормальных;

- суммы отчислений;

- периоды работы (отчетным годом всегда выступает год закрытия предприятия).

Этап 3. Заполняем форму

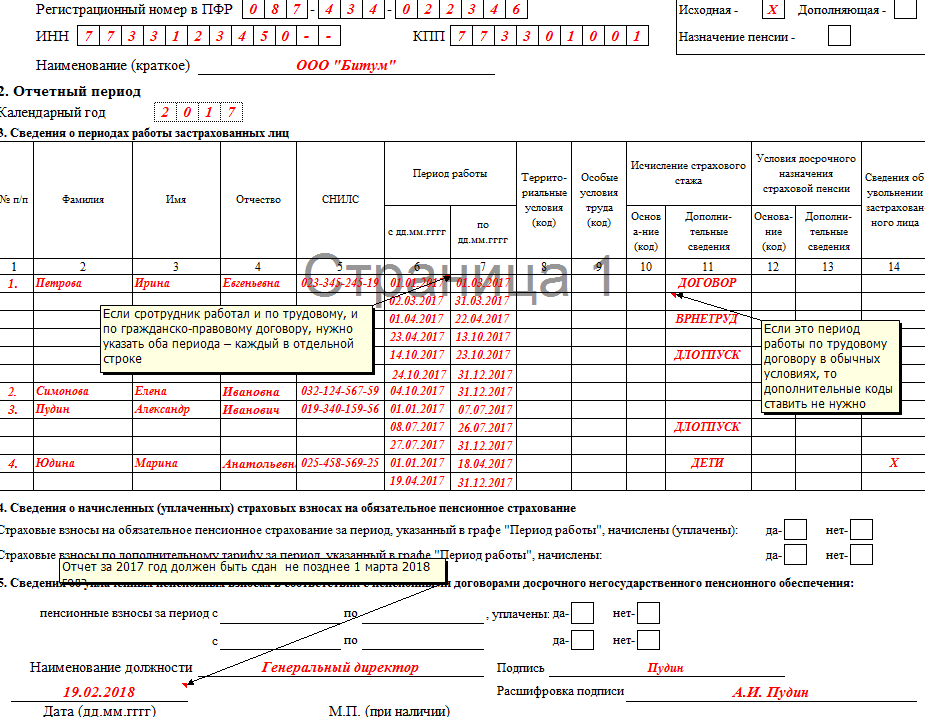

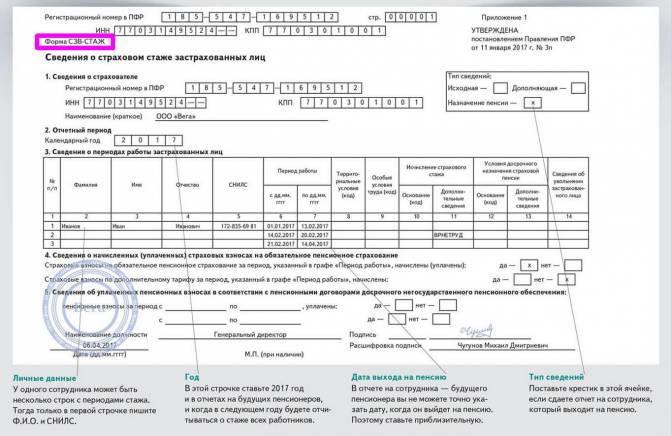

Форма утверждена постановлением правления ПФ РФ № 507п от 6. 12.2018, следует лишь корректно внести сведения в соответствующие графы.

12.2018, следует лишь корректно внести сведения в соответствующие графы.

Важно правильно вписать все данные, не допуская неточностей и ошибок. Исправления и помарки в печатной форме не допускаются.

Документ подписывает руководитель организации, или используется ЭЦП.

Вот пример СЗВ-СТАЖ при ликвидации в 2021 году для образца:

Этап 4. Отправляем отчет

Действуют обычные правила. При численности организации больше 25 человек отчет отправляют только в электронном виде, с помощью систем защищенного электронного документооборота.

Если же численность меньше, сдавать СЗВ-СТАЖ позволено и в бумажной форме, лично явившись в ПФР или направив документы почтой.

Сдаем СЗВ-М СЗВ-СТАЖ — не единственная отчетность в ПФР при закрытии, которую необходимо сдать компании.

Отчитаться придется и по форме СЗВ-М. Порядок и сроки сдачи ее такие же, регламентируются теми же документами.

Вышеописанный алгоритм применим и для этого формуляра. В отчетную форму включаются сведения о всех сотрудниках, подрядчиках по ГПХ и о руководителе — единственном учредителе.

В отчетную форму включаются сведения о всех сотрудниках, подрядчиках по ГПХ и о руководителе — единственном учредителе.

А вот ответ на вопрос, нужно ли сдавать СЗВ-М при ликвидации ООО, если нет сотрудников, кроме ликвидатора, не так очевиден. Позиция контролирующих органов следующая: если в качестве ликвидатора выступает сам учредитель или другое лицо, не получающее за это вознаграждение, сдавать по нему отчет нет необходимости (см. письмо ПФР №ЛЧ-08-19/10581 от 27.07.2016).

А вот если заключается договор ГПХ или трудовой договор, выплачиваются вознаграждения, облагаемые взносами, без представления СЗВ-М не обойтись.

Обычно в период мероприятий по прекращению деятельности в фирме уже не остается сотрудников, кроме ликвидатора. СЗВ-М тогда подается ежемесячно на него одного.

Определить, когда сдаем последний отчет СЗВ-М при ликвидации ООО, поможет дата внесения в ЕГРЮЛ соответствующей записи. Отправляем форму не позднее этого дня.

Вот пример, как сдавать СЗВ-М при ликвидации организации, если в качестве ликвидатора выступает генеральный директор:

Подпишитесь на «Клерк.Премиум»!

Незаменимая и полная информация за смешные деньги!

• Мини-курсы каждый день

• Консультации по любым вопросам в день обращения

• Доступ к разборам новых правил и законов

• Курсы повышения квалификации с огромной выгодой

Оставьте заявку сейчас, чтобы получить персональную скидку.

Образец заполнения СЗВ-СТАЖ и СЗВ-М при ликвидации организации в 2022 году. Новый бланк СЗВ-СТАЖ при ликвидации

Образцы документов Законодательство Бухгалтерия в кадрах Отчетность

СЗВ-М и СЗВ-СТАЖ — это формы персонифицированной отчетности, по которым организации придется внепланово отчитаться при прекращении деятельности. Выясним, как отразить ликвидацию в ПФ без ошибок.

Выясним, как отразить ликвидацию в ПФ без ошибок.

Содержание

Скачать образец заполнения СЗВ-М при ликвидации организации

Скачать образец заполнения СЗВ-СТАЖ при ликвидации организации

Сдаем СЗВ-СТАЖ

Алгоритм, как сдавать СЗВ-М и СЗВ-СТАЖ при ликвидации предприятия, включает несколько этапов.

Этап 1. Уточняем сроки.

Чтобы узнать, когда сдавать СЗВ-СТАЖ, заглянем в Федеральный закон от 01.04.1996 № 27-ФЗ (ред. от 28.06.2022). Предоставить отчетные формы следует в следующие сроки:

- при закрытии организации — в течение месяца с даты утверждения промежуточного ликвидационного баланса;

- в результате процедуры банкротства — до предоставления в арбитраж отчета конкурсного управляющего;

- при прекращении деятельности ИП — в течение месяца с даты принятия решения о прекращении деятельности;

- при реорганизации — не позднее месяца с даты составления передаточного акта;

- при прекращении деятельности адвоката или нотариуса — в течение месяца с даты утраты соответствующего статуса.

Если не сдать СЗВ-М и корректирующие СЗВ-СТАЖ при прекращении деятельности, организацию ждет наказание в виде штрафа.

Этап 2. Готовим сведения.

Нередко возникает вопрос, как заполнить СЗВ-СТАЖ при ликвидации организации, если отсутствуют работники, и необходимо ли предоставлять эти отчеты.

Сдавать следует сведения обо всех работавших в отчетном периоде сотрудниках, включая сотрудниц в декретном отпуске и совместителей, и о лицах, оказывающих услуги на основании договоров ГПХ. Включать в отчет положено и руководителя — единственного учредителя ООО, даже если с ним не заключался трудовой договор. А вот если у ИП нет нанятых сотрудников, сдавать сведения на самого себя ему не требуется.

Не придется подавать СЗВ-СТАЖ на ликвидатора без оплаты в 2022 году, если с ним не заключается никаких договоров, работает он бесплатно.

Собрать придется следующую информацию о работниках:

- Ф.И.О.;

- ИНН;

- СНИЛС;

- сведения об условиях труда, если они отличаются от нормальных;

- суммы отчислений;

- периоды работы (отчетным годом всегда выступает год закрытия предприятия).

| Ситуация | Отражение периода в форме СЗВ-СТАЖ |

|---|---|

| Работники | |

| Сотрудник принят раньше 1 января отчетного года и работает | С 1 января по день ликвидации |

| Сотрудник принят раньше 1 января отчетного года и уволен до закрытия | С 1 января по день увольнения |

| Сотрудник принят позже 1 января отчетного года и работает | С даты приема по день ликвидации |

| Сотрудник принят позже 1 января отчетного года и уволен до закрытия | С даты приема по дату увольнения |

| Подрядчики по ГПХ | |

| Договор ГПХ открыт до 1 января отчетного года | С 1 января по день ликвидации |

| Договор ГПХ открыт до 1 января и закрыт до дня ликвидации | С 1 января по день закрытия |

| Договор ГПХ открыт позже 1 января | С даты открытия по день ликвидации |

| Договор ГПХ открыт после 1 января и закрыт до дня ликвидации | С даты открытия по дату закрытия |

| Ликвидатор | |

| Ликвидатор принят на основании трудового договора или договора ГПХ | См. выше выше |

| С ликвидатором не заключен никакой договор | Отчет не сдается |

Этап 3. Заполняем форму.

Форма утверждена Постановлением правления ПФ РФ от 21.04.2022 № 62П, следует лишь корректно внести сведения в соответствующие графы. Важно правильно вписать все данные, не допуская неточностей и ошибок. Исправления и помарки в печатной форме не допускаются. Документ подписывает руководитель организации или используется ЭЦП.

Вот пример СЗВ-СТАЖ при ликвидации в 2022 году для образца:

Этап 4. Отправляем отчет.

Действуют обычные правила. При численности организации больше 10 человек отчет отправляют только в электронном виде, с помощью систем защищенного электронного документооборота. Если численность меньше, сдавать СЗВ-СТАЖ позволено и в бумажной форме, лично явившись в ПФР или направив документы почтой.

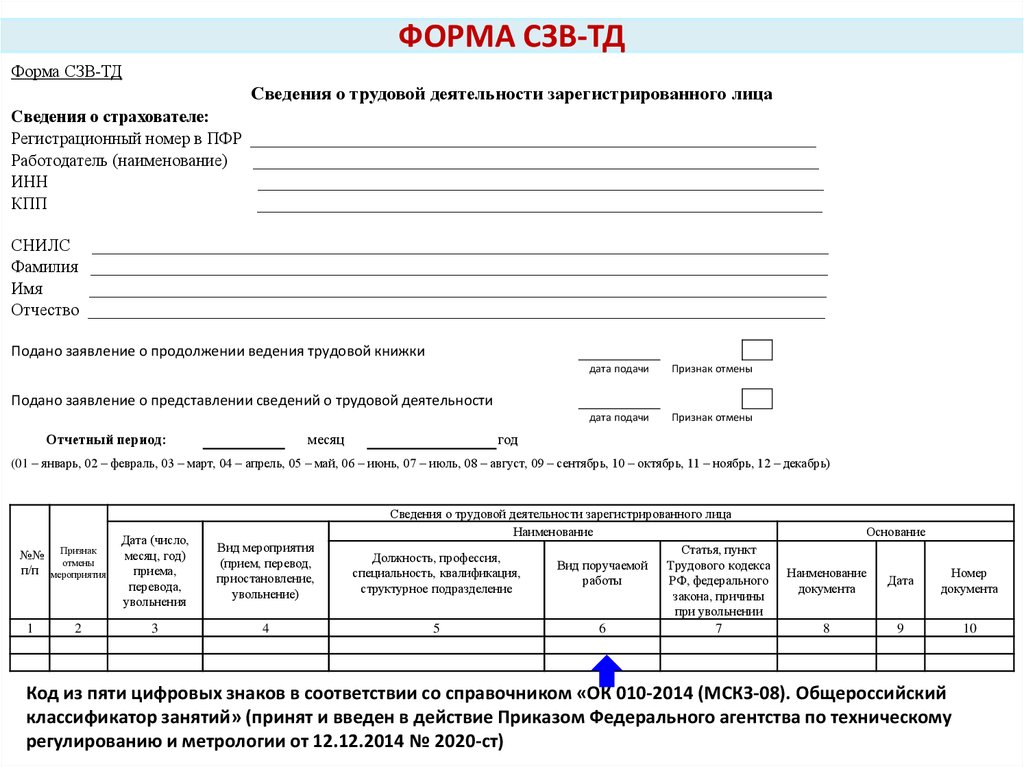

В форме «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)» слова «Наименование должности руководителя» заменить словами «Наименование должности руководителя (уполномоченного представителя страхователя)». Форма вступила в действие с 19.08.2022.

Форма вступила в действие с 19.08.2022.

Сдаем СЗВ-М

СЗВ-СТАЖ — не единственная отчетность в ПФР при закрытии, которую необходимо сдать компании. Отчитаться придется и по форме СЗВ-М при прекращении деятельности, порядок и сроки сдачи ее такие же, регламентируются теми же документами. Вышеописанный алгоритм применим и для этого формуляра.

В отчетную форму включаются сведения обо всех сотрудниках, подрядчиках по ГПХ и о руководителе — единственном учредителе.

А вот ответ на вопрос, нужно ли сдавать СЗВ-М при ликвидации ООО, если нет сотрудников, кроме ликвидатора, не так очевиден.

Позиция контролирующих органов следующая: если в качестве ликвидатора выступает сам учредитель или другое лицо, не получающее за это вознаграждение, сдавать по нему отчет нет необходимости (см. письмо ПФР № ЛЧ-08-19/10581 от 27.07.2016).

А вот если заключается договор ГПХ или трудовой договор, выплачиваются вознаграждения, облагаемые взносами, ответ на вопрос, надо ли сдавать СЗВ-М при ликвидации, если нет работников, иной — надо.

Обычно в период мероприятий по прекращению деятельности в фирме уже не остается сотрудников, кроме ликвидатора. СЗВ-М тогда подается ежемесячно на него одного. Определить, когда сдаем последний отчет СЗВ-М при ликвидации ООО, поможет дата внесения в ЕГРЮЛ соответствующей записи. Отправляем форму не позднее этого дня.

Вот пример, как сдавать СЗВ-М при ликвидации организации, если в качестве ликвидатора выступает генеральный директор:

Влияние внешних событий на оценку непрерывности деятельности

Вопросы непрерывности деятельности, включая проблемы финансирования

Руководство должно оценить способность компании продолжать непрерывно свою деятельность. Компания перестает быть действующим предприятием, если руководство либо намеревается ликвидировать компанию или прекратить торговлю, либо не имеет реальной альтернативы, кроме как сделать это. [IAS 1.25]

При оценке того, является ли уместным допущение о непрерывности деятельности, руководство оценивает всю доступную информацию о будущем, учитывая возможные результаты событий и изменения условий, а также реально возможные ответные меры, доступные на такие события и условия.

Во времена быстро меняющихся экономических и деловых условий период, в течение которого руководство принимает во внимание всю имеющуюся информацию о будущем, может потребоваться увеличить за пределы минимума, указанного в МСФО (IAS) 1 «Представление финансовой отчетности» (который составляет не менее но не ограничиваясь, 12 месяцев с отчетной даты). Это будет зависеть от конкретных фактов и обстоятельств компании. [IAS 1.26]

Важно, чтобы оценка руководства учитывала различные сценарии, в том числе, по крайней мере, один серьезный, но вероятный негативный сценарий. Допущения, используемые при оценке непрерывности деятельности, должны соответствовать допущениям, используемым в других разделах финансовой отчетности компании.

Пересмотр бюджетов и прогнозов

Ранее подготовленные бюджеты могут иметь ограниченное значение, когда экономические и деловые условия быстро меняются. Они могут потребовать значительного пересмотра. для прогноза продаж, валовой прибыли и изменений в оборотном капитале — чтобы иметь возможность поддерживать оценку руководства в непредсказуемой среде. После обновления прогнозов руководству необходимо будет оценить, ожидает ли оно соблюдение финансовых условий.

для прогноза продаж, валовой прибыли и изменений в оборотном капитале — чтобы иметь возможность поддерживать оценку руководства в непредсказуемой среде. После обновления прогнозов руководству необходимо будет оценить, ожидает ли оно соблюдение финансовых условий.

Во времена экономической неопределенности для руководства будет критически важным оценить влияние событий и условий на деятельность компании и прогнозировать денежные потоки, при этом ключевой вопрос будет заключаться в том, будет ли компания иметь достаточную ликвидность, чтобы продолжать выполнять свои обязательства. по мере их наступления.

Например, компании может потребоваться рассмотреть:

- достаточно ли у нее денежных средств и неиспользованных кредитных линий/заемных средств для удовлетворения краткосрочных потребностей;

- от руководства необходимы дальнейшие действия, чтобы позволить компании генерировать достаточные денежные потоки для выполнения своих обязательств при наступлении срока их погашения;

- ему необходимо провести переговоры с кредиторами о реструктуризации и/или увеличении кредитных возможностей;

- для реструктуризации операций для снижения эксплуатационных расходов;

- для отсрочки капитальных затрат; или

- для получения финансовой поддержки от акционеров и / или государственных программ, предназначенных для поддержки бизнеса.

Проблемы с финансированием

Руководству следует пересмотреть доступность финансирования, поскольку его нелегко заменить, а затраты могут быть выше в текущих обстоятельствах.

- Заемщикам с более низким кредитным рейтингом может быть сложнее получить доступ к рынкам облигаций, и они могут обнаружить, что банки и другие кредиторы менее охотно продлевают или увеличивают кредитные ресурсы.

- Кредиторы могут потребовать новых условий, таких как значительно более высокая доходность или улучшенное обеспечение, особенно для компаний в секторах с высокой степенью риска.

- Сами кредиторы могут испытывать проблемы с ликвидностью, и им может потребоваться помощь центрального банка, чтобы иметь возможность продолжать предоставлять или увеличивать финансирование.

- Заемщики с долгами в иностранной валюте могут обнаружить, что расходы на обслуживание долга значительно возрастают из-за обесценивания их местной валюты.

- Ковенанты в кредитных договорах могут предоставлять кредиторам возможность отозвать финансирование.

Компаниям важно учитывать не только традиционные источники финансирования, но и другие источники – напр. финансирование цепочки поставок и/или обратный факторинг.

События после отчетной даты

Если после отчетной даты руководство приходит к выводу, что последствия внешнего события привели к дальнейшему ухудшению результатов деятельности и финансового положения настолько серьезно, что допущение о непрерывности деятельности больше не выполняется уместно, то финансовая отчетность должна быть скорректирована, т. е. изменение допущения о непрерывности деятельности считается корректирующим событием. [МСФО 10.14–16]

Раскрытие информации

Во времена экономической неопределенности раскрытие информации о непрерывности деятельности, скорее всего, будет сочтено необходимым.

Важно, чтобы раскрытие информации о непрерывности деятельности было четким и надежным, чтобы соответствовать ожиданиям пользователей и регулирующих органов. Уровень детализации раскрытия информации будет зависеть от конкретных фактов и обстоятельств компании, включая характер и степень воздействия на компанию.

Уровень детализации раскрытия информации будет зависеть от конкретных фактов и обстоятельств компании, включая характер и степень воздействия на компанию.

Сценарий существенной неопределенности

При оценке уместности предположения о непрерывности деятельности, если руководству известно о существенных неопределенностях, связанных с событиями или условиями, которые могут вызвать значительные сомнения в способности компании продолжать непрерывно свою деятельность, то компания должны раскрывать эти неопределенности. По нашему мнению, при наличии таких существенных неопределенностей компания должна, как минимум, раскрывать следующую информацию:

- сведения о событиях или условиях, которые могут вызвать значительные сомнения в способности компании продолжать непрерывно свою деятельность, и оценка руководством их значимости в отношении оценки непрерывности деятельности;

- планы руководства по смягчению последствий этих событий или условий;

- существенные суждения, сделанные руководством при оценке непрерывности деятельности, включая определение наличия существенных неопределенностей; и

- прямое заявление о наличии существенной неопределенности, связанной с событиями или условиями, которые могут вызвать серьезные сомнения в способности организации продолжать непрерывно свою деятельность и, следовательно, о том, что она может быть не в состоянии реализовать свои активы и выполнить свои обязательства в обычном порядке бизнеса.

[МСБУ 1.25, ИУ 07-10]

[МСБУ 1.25, ИУ 07-10]

По нашему опыту, при наличии таких существенных неопределенностей компания обычно раскрывает информацию как часть основы примечания к подготовке финансовой отчетности.

Сценарий закрытия

В некоторых случаях руководство может прийти к выводу об отсутствии существенных неопределенностей, связанных с событиями или условиями, которые могут вызвать серьезные сомнения в способности компании продолжать непрерывно свою деятельность. Однако для того, чтобы прийти к такому выводу, потребовалось серьезное суждение. В этих случаях раскрываются суждения, сделанные при заключении об отсутствии таких существенных неопределенностей (сценарий «непредвиденных обстоятельств»). Для выполнения этих требований к раскрытию информации, по нашему мнению, информация, аналогичная той, что касается существенных неопределенностей (как указано в первых трех пунктах выше), может иметь отношение к пониманию пользователями финансовой отчетности организации. [МСФО 1.122, ИУ 07-14]

[МСФО 1.122, ИУ 07-14]

Раскрытие информации о риске ликвидности

МСФО (IFRS) 7 Финансовые инструменты: раскрытие информации требует раскрытия количественных данных о риске ликвидности, связанном с финансовыми инструментами. Компания также должна объяснить, как она управляет этим риском, включая любые изменения по сравнению с предыдущим периодом и любые концентрации риска ликвидности. Возможно, потребуется расширить раскрытие информации, отвечающее этим требованиям, с дополнительным акцентом на реакцию компании на воздействие внешних событий. [МСФО 7.33]

Примеры конкретных требуемых раскрытий включают:

- объяснение того, как компания управляет риском ликвидности; и

- раскрытие информации о дефолтах и нарушениях, связанных с заимствованиями, признанными в течение и на конец отчетного периода. [МСФО 7.18–19, 39(c)].

См. наше Руководство по годовой финансовой отчетности — Приложение о COVID-19, в котором приведены возможные примеры раскрытия информации о непрерывности деятельности и риске ликвидности.

CBP для отказа в продлении ликвидации

Незавершенное судебное разбирательство касается оспаривания дополнительных таможенных пошлин, взимаемых в соответствии с разделом 301 на товары из Китая

CBP отклоняет запросы на продление срока ликвидации на основании незавершенного судебного разбирательства

- Дом ›

- Инсайты ›

- CBP об отказе в продлении ликвидации и приостановке рассмотрения протеста, раздел 301 судебного разбирательства

Статья Дата публикации 02 декабря 2021 г.

Служба таможенного и пограничного контроля США (CBP) выпустила сегодня пресс-релиз, в котором сообщается, что она будет отклонять запросы на продление срока ликвидации на основании незавершенного судебного разбирательства в Суде международной торговли США в отношении оспаривания дополнительных таможенных пошлин, взимаемых в соответствии со статьей 301. на товары, ввозимые из Китая.

Судебное разбирательство: В отношении раздела 301, дела , Slip Op. № 21-81 (ЦИТ от 6 июля 2021 г.). Ознакомьтесь с постановлением торгового суда № [PDF 652 КБ], которое временно ограничивает ликвидацию любых неликвидированных записей товаров, импортированных из Китая в делах Раздела 301, которые подлежат пошлинам по списку 3 или списку 4A.

№ 21-81 (ЦИТ от 6 июля 2021 г.). Ознакомьтесь с постановлением торгового суда № [PDF 652 КБ], которое временно ограничивает ликвидацию любых неликвидированных записей товаров, импортированных из Китая в делах Раздела 301, которые подлежат пошлинам по списку 3 или списку 4A.

Сегодняшний выпуск CBP — CSMS № 450264295 — указывает, что запросы на продление срока ликвидации записей основаны исключительно на незавершенном судебном разбирательстве в торговом суде, оспаривающем законность пошлин Раздела 301 на товары из Китая в соответствии со Списком 3 и/или Список 4А будет отклонен. Согласно CBP, незавершенного судебного разбирательства (или любого из дел, оставшихся в рамках основного дела от июля 2021 года) недостаточно, чтобы показать веские основания для продления, как это требуется.

В пресс-релизе CBP также говорится, что, стремясь облегчить административную обработку, CBP будет помещать протесты, оспаривающие законность пошлин Раздела 301, налагаемых на товары из Китая в соответствии со Списком 3 и/или Списком 4A, в статус «приостановленных», поскольку CBP будет не действовать в отношении этих протестов в это время. Приостановка протестов не подтверждает законность протестов, но отмечается, что это «просто административное удобство для CBP».

Приостановка протестов не подтверждает законность протестов, но отмечается, что это «просто административное удобство для CBP».

Наконец, сегодняшнее сообщение CBP о продлении срока ликвидации и обработке протеста не относится к:

- Заявки по Списку 1 (подзаголовок 9903.88.01),

- Заявки по Списку 2 (подзаголовок 9903.88.02),

- Представления, касающиеся запросов об исключении, ожидающих рассмотрения торговым представителем США

- Представления, не оспаривающие действительность пошлин в соответствии со Списком 3 и/или Списком 4А Раздела 301 в отношении товаров из Китая

Чтобы получить дополнительную информацию по этой теме или узнать больше о торговых и таможенных услугах КПМГ, обращайтесь по телефону:

Дуг Зувич | John L. |

Энди Сицилиано | Стив Бразертон |

Луис (Лу) Абад | Ирина Вайсфельд |

Эми Аганчян | Кристофер Янг |

Жизель Белотто | Джордж Захаратос |

Энди Дорнарт | Джессика Либби Директор T: 612-305-5533 E: [email protected] |

McLoughlin

McLoughlin  com

com

Версия для печати

Название и логотип KPMG являются товарными знаками, используемыми по лицензии независимыми фирмами-членами всемирной организации KPMG.

KPMG International Limited является частной английской компанией с ограниченной ответственностью и не предоставляет услуги клиентам. Ни одна из фирм-членов не имеет полномочий налагать обязательства или обязательства на KPMG International или любую другую фирму-член по отношению к третьим сторонам, а также KPMG International не имеет таких полномочий налагать обязательства или обязательства на какую-либо фирму-член.![]()

Об авторе