Т 53 платежная ведомость: Платежная ведомость (Унифицированная форма N Т-53) (ОКУД 0301011) / КонсультантПлюс

Платежная ведомость (форма N Т-53) / КонсультантПлюс

Применяются для расчета и выплаты заработной платы работникам организации.

При применении расчетно — платежной ведомости по форме N Т-49 другие расчетные и платежные документы не составляются.Ведомости составляются в одном экземпляре в бухгалтерии.

Начисление заработной платы (формы N Т-49 и N Т-51) производится на основании данных первичных документов по учету выработки, фактически отработанного времени и других документов. В графах «начислено» проставляются суммы по видам оплат из фонда оплаты труда, а также другие доходы, например, стоимость различных социальных и материальных благ, предоставленных работнику, оплаченных за счет прибыли организации и подлежащих включению в налоговую базу. Одновременно производится расчет всех удержаний из суммы заработной платы и определяется сумма, подлежащая к выплате.На титульном листе расчетно — платежной ведомости (форма N Т-49) и платежной ведомости (форма N Т-53) указывается общая сумма, предназначенная к выплате.

В расчетных ведомостях, составляемых на машинных носителях информации, состав реквизитов и их расположение определяются в зависимости от принятой технологии обработки информации. При этом форма документа должна содержать все реквизиты унифицированной формы.

Открыть полный текст документа

Платежная ведомость. Форма Т-53. Бланк и образец заполнения

Заполните бланк без ошибок за 1 минуту!

Бесплатная программа для автоматического заполнения всех документов для торговли и склада.

- Счета на оплату

- Счета-фактуры

- Накладные

- Путевые листы

- Доверенности

- Акты выполненных работ

- Акты приемки, инвентаризации

- Коммерческие предложения

- Кассовые ордеры

Класс365 – быстрое и удобное заполнение всех первичных документов

Поговорим подробнее об особенностях этой формы.

Поговорим подробнее об особенностях этой формы.Платёжная ведомость применяется для оформления заработных плат сотрудников в компаниях различной формы существования. Это бухгалтерский (кассовый) документ, который составляется либо главным бухгалтером, либо сотрудниками отдела бухгалтерии или расчётной группы предприятия. Сотрудники лишь ознакомляются с содержанием и расписываются в получении средств. Такая ведомость является унифицированной и заполняется по форме Т-53.

Как упростить работу с документами и вести учет легко и непринужденно

«Класс365» — онлайн программа для всех:

- 50 актуальных бланков документов

- Торговый и Складской учёт

- CRM-система для работы с клиентами

- Банк и Касса

- Интеграция с интернет-магазинами

- Встроенная почта и отправка SMS

Бесплатно для одного пользователя

Как правильно заполнить платёжную ведомость Т-53

Оформляться форма Т-53 может в любых компаниях в независимости от вида ведения отчётности и выбранной системы налогообложения. При этом зарплата может выдаваться и по кассовому ордеру, однако, наиболее целесообразно использовать данную форму, когда зарплата выдаётся большому количеству сотрудников. Это существенно уменьшает общее количество документов и даёт возможность выплатить средства в течение 3-х дней.

При этом зарплата может выдаваться и по кассовому ордеру, однако, наиболее целесообразно использовать данную форму, когда зарплата выдаётся большому количеству сотрудников. Это существенно уменьшает общее количество документов и даёт возможность выплатить средства в течение 3-х дней.

Особенности заполнения.

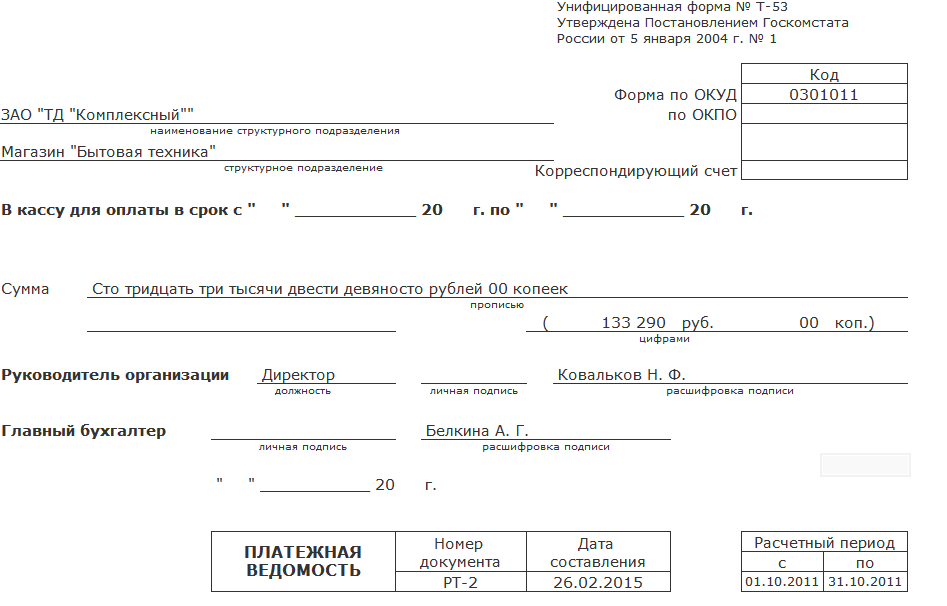

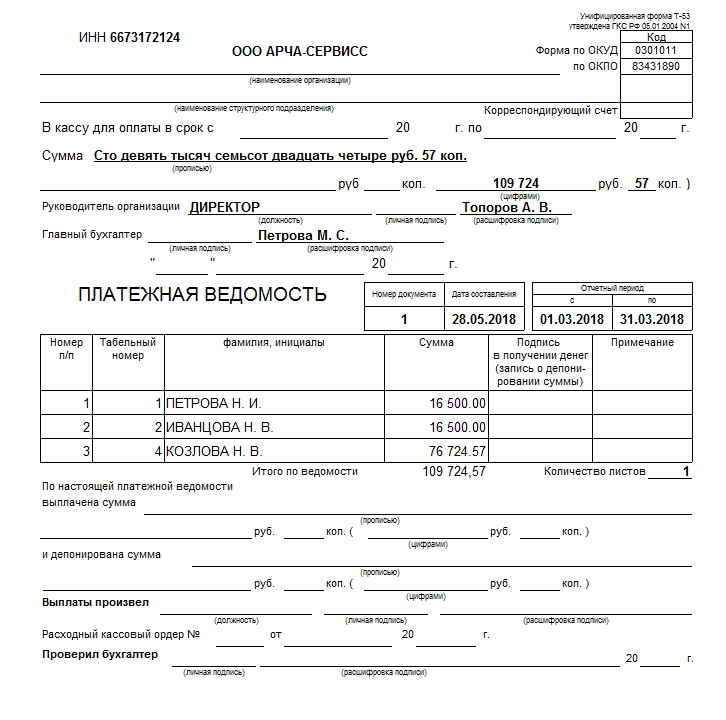

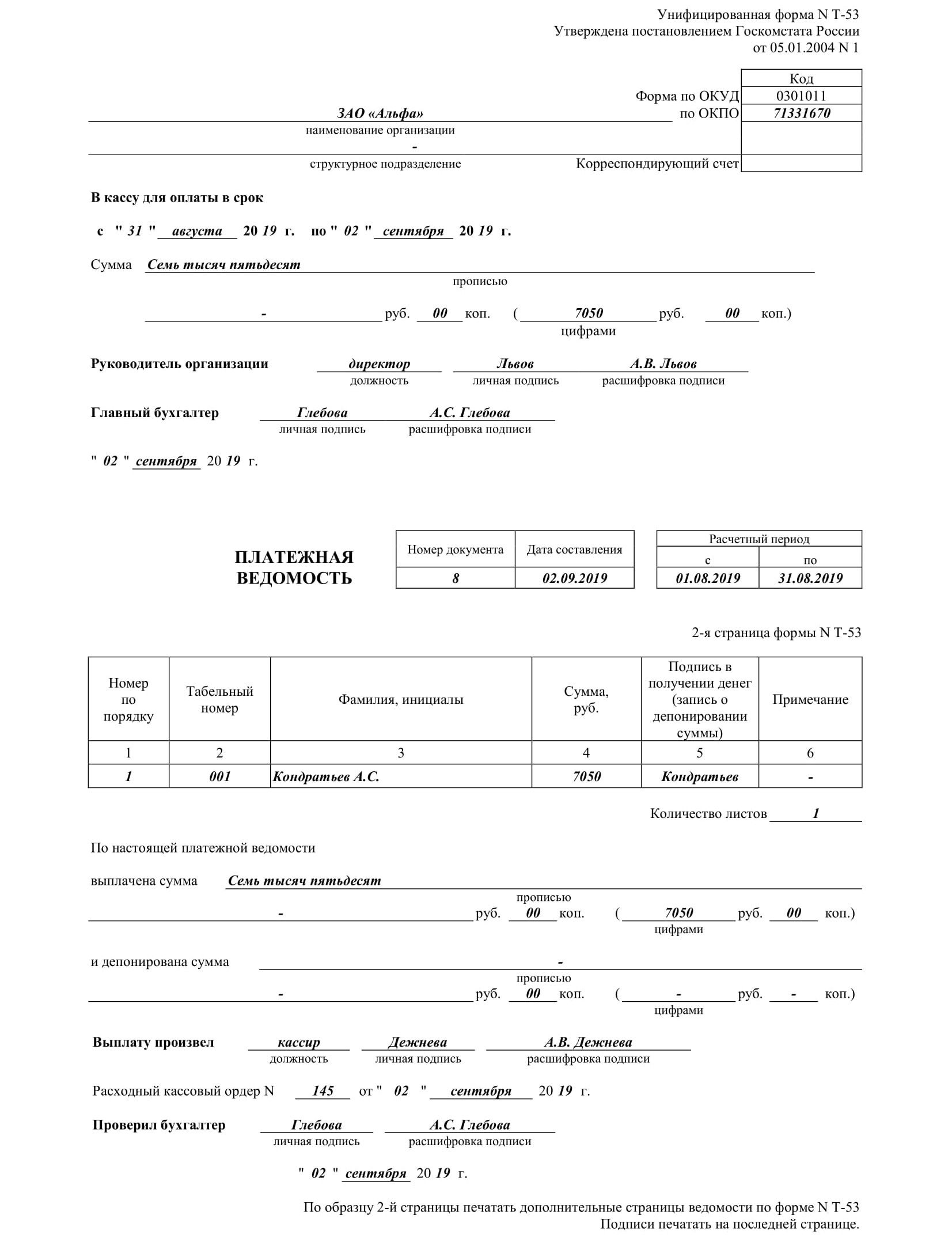

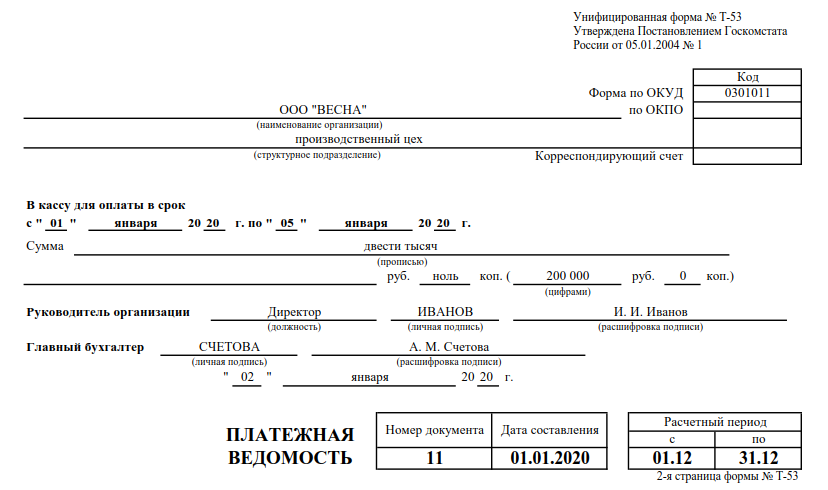

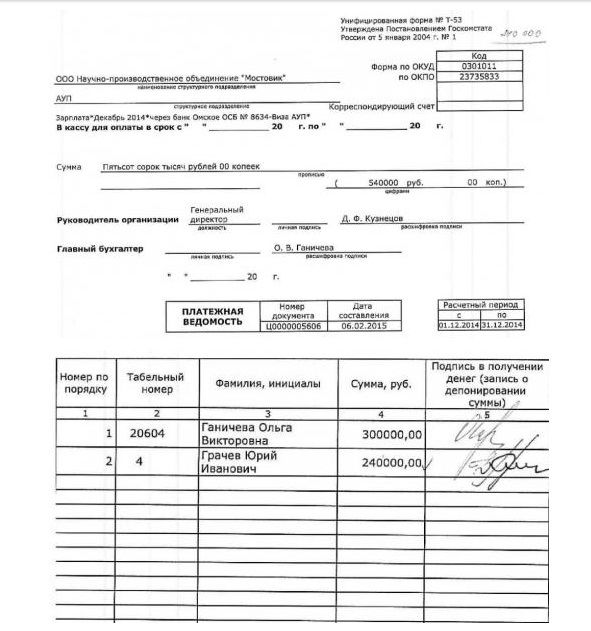

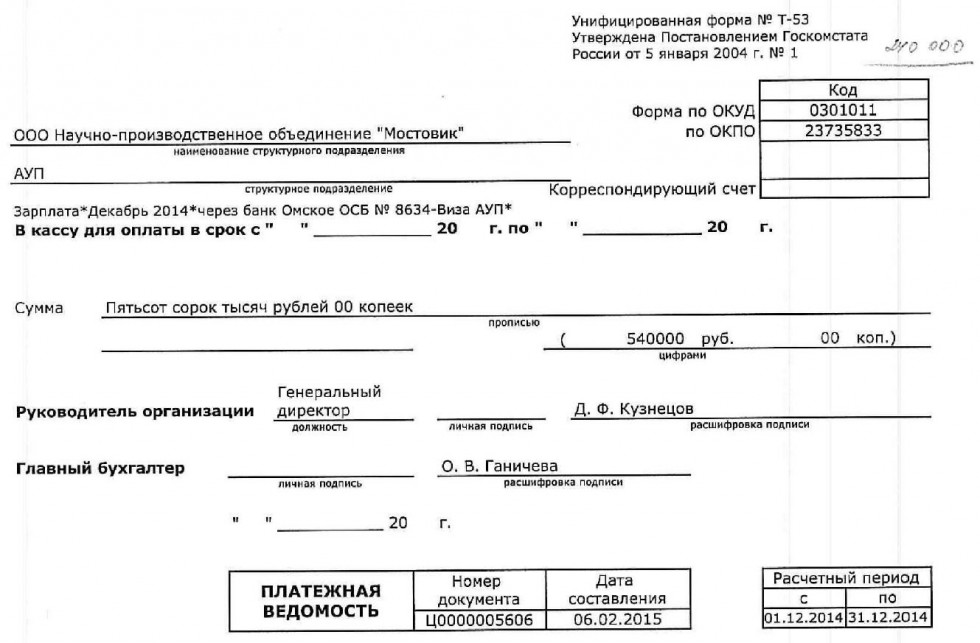

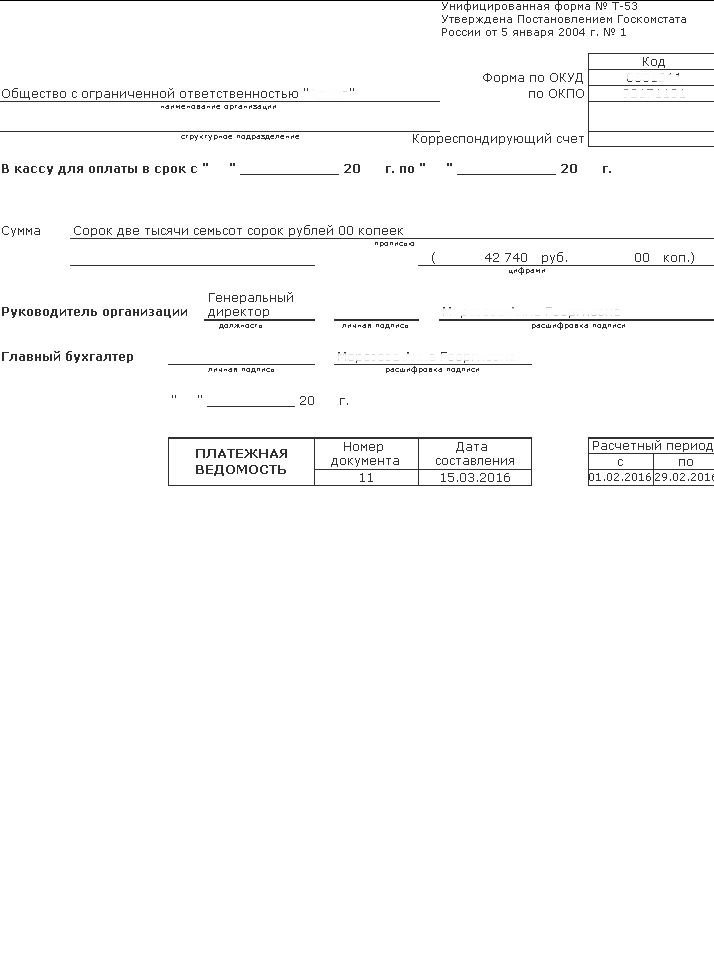

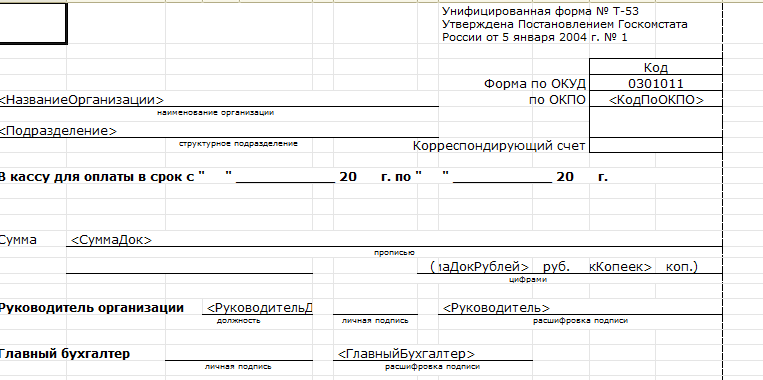

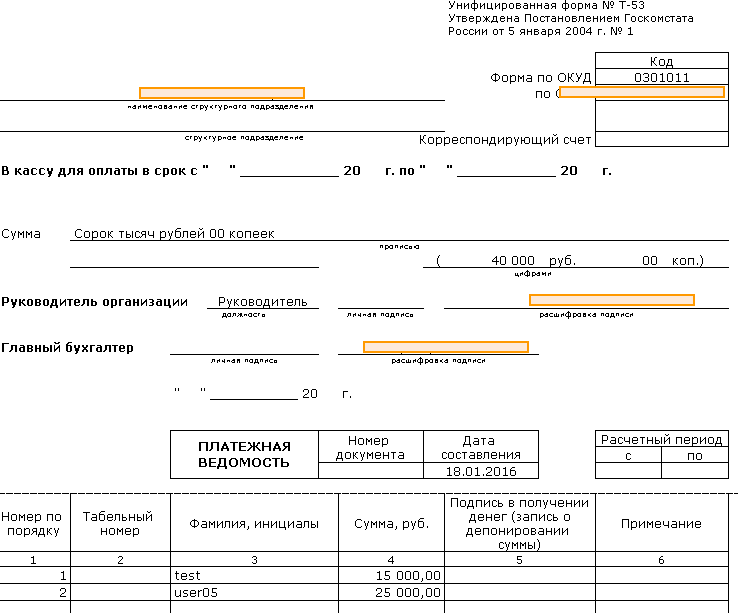

На первом листе платёжной ведомости указывается официальное название организации, а так же название структурного подразделения, для которого составляется данный документ. Графа «Корреспондирующий счет» заполняется всегда одинаково и в ней пишется «Дебет 70». Из справки статистики берётся код ОКПО и ставится в таблицу справа.

Срок действия документа обычно ставится три дня, а общая сумма пишется в цифровом обозначении и дублируется в скобках прописью. Нумерация ведомостей ведётся с начала года и соответствующий номер ставится в начале ведомости. Следует обратить внимание, что дата заполнения документа не должна быть позднее, чем срок выдачи средств на руки и дата подписи главного бухгалтера.

Помимо подписи главного бухгалтера, на форме Т-53 должна быть подпись и руководителя организации. Без данной подписи деньги не будут выдаваться через кассу на руку сотрудникам. Главный бухгалтер расписывается после и проверяет список и общую сумму ведомости. Далее в ведомости прилагается список сотрудников подразделения, которым полагается получить зарплату. Так называемая, табличная часть.

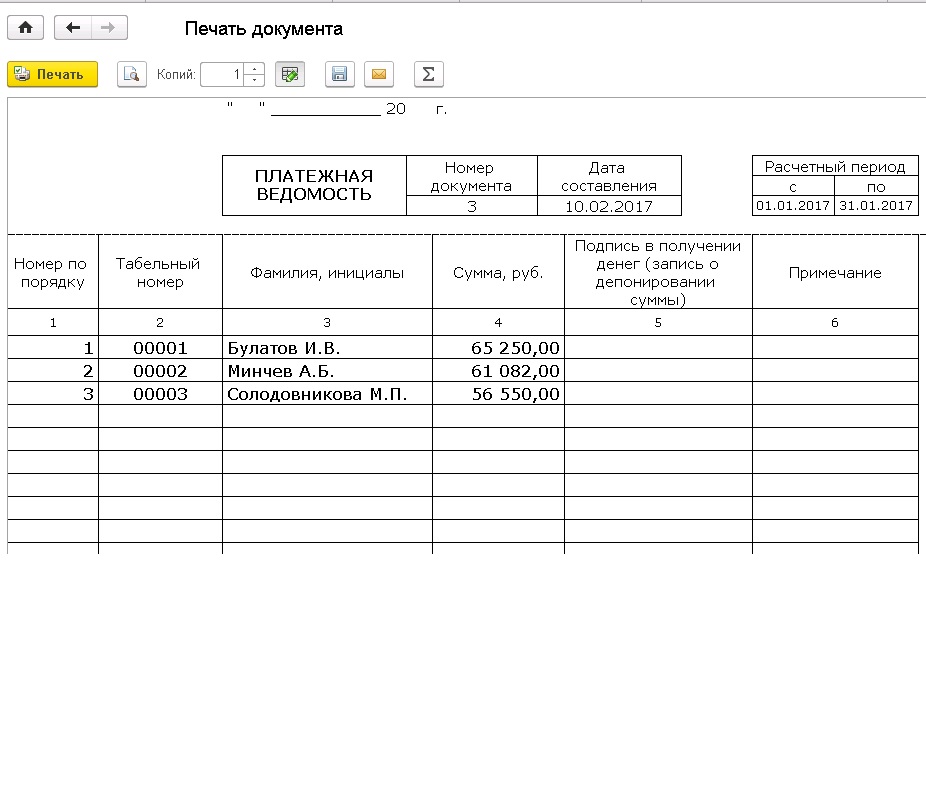

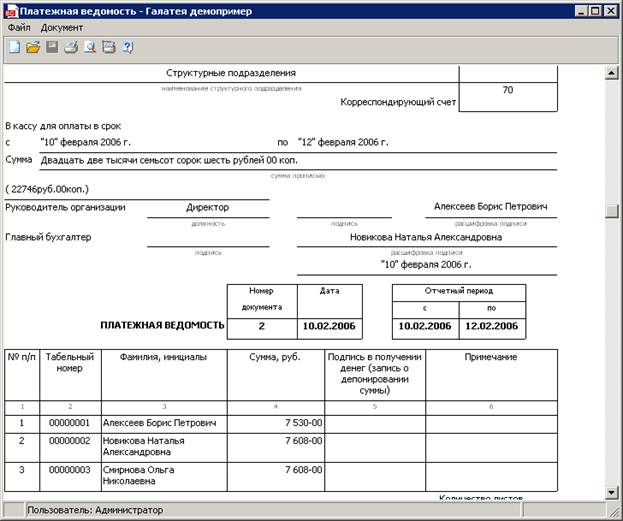

Графы табличной части формы Т-53 заполняются следующим образом: в графе «номер» указывается номер сотрудника по порядку. Вторая графа заполняется табельным номером. В следующей графе пишется фамилия, имя и отчество сотрудника полностью. В начале четвёртой графы пишется непосредственно сумма с точность до копеек, которая выдаётся работнику «на руки». Если сумма точная, без копеек, то пишется «хххх р 00 коп.» В случае, если для всех работников точные суммы, то «00 коп.» можно опустить и не писать в ведомость.

Любая форма Т-53, перед тем, как по ней выдаётся заработная плата, в обязательном порядке проверяется кассиром организации (или главным бухгалтером повторно, в случае если кассира не предусмотрено штатным расписанием). Сотрудник перед получением расписывается рядом с суммой. В случае, если сотрудник организации, по каким либо причинам не получил выплату в срок, то в соответствующей графе ставится «Депонировано». Все подобные суммы складываются и прописываются на последнем листе ведомости.

Сотрудник перед получением расписывается рядом с суммой. В случае, если сотрудник организации, по каким либо причинам не получил выплату в срок, то в соответствующей графе ставится «Депонировано». Все подобные суммы складываются и прописываются на последнем листе ведомости.

Данный документ является достаточно удобной формой ведения и оформления расчетной документации, однако имеет один недостаток. Во время ознакомления и росписи, сотрудник может увидеть заработную плату своих коллег.

Платежная ведомость для бюджетных и… из форма 53-*, платежная ведомость

blanki-buhuchet-Platezhnaya_vedomost_dlya_byudzhetnyh_i_avtonomnyh_uchrezhdenij_Unificirovannaya_forma_N_T-53_obraze]]>Платежная ведомость (для бюджетных и автономных учреждений). Унифицированная форма N Т-53 (образец заполнения)

________________________________________________________________________________

Унифицированная форма N Т-53

Утверждена

Постановлением

Госкомстата России

от 05.

—————

¦ Код ¦

+————+

Государственное бюджетное Форма по ОКУД ¦ 0301011 ¦

образовательное учреждение Гимназия N 1 +————+

———————————————— по ОКПО ¦ 11111111 ¦

наименование организации +————+

Административно-хозяйственный отдел ¦ АХО ¦

———————————————————+————+

структурное подразделение ¦ ¦

Корреспондирующий счет ¦4 109 60 211¦

—————

В кассу для оплаты в срок

20 августа 12 24 августа 12

с «—» ———- 20— г.

по «—» ——— 20— г.

по «—» ——— 20— г.Семь тысяч пятьсот ——————————————

Сумма ————————————————————

прописью

———————- 00 7500 00

———————- руб. —- коп. (———- руб. —- коп.)

цифрами

Директор Иванов И.И.

Руководитель организации ———- __________ ——————-

должность личная расшифровка подписи

подпись

Сергеева Л.И.

Главный бухгалтер _________ ———————

личная расшифровка подписи

подпись

20 августа 12

«—» ———— 20— г.

———————— ————————-

¦ Номер ¦ Дата ¦ ¦ Расчетный период ¦

¦документа¦составления¦ +————————+

¦ ¦ ¦ ¦ с ¦ по ¦

ПЛАТЕЖНАЯ +———+————+ +———-+————+

ВЕДОМОСТЬ ¦ 20-ахо ¦ 20.

08.2012¦ ¦01.08.2012¦ 15.08.2012 ¦

08.2012¦ ¦01.08.2012¦ 15.08.2012 ¦———-+———— ————+————-

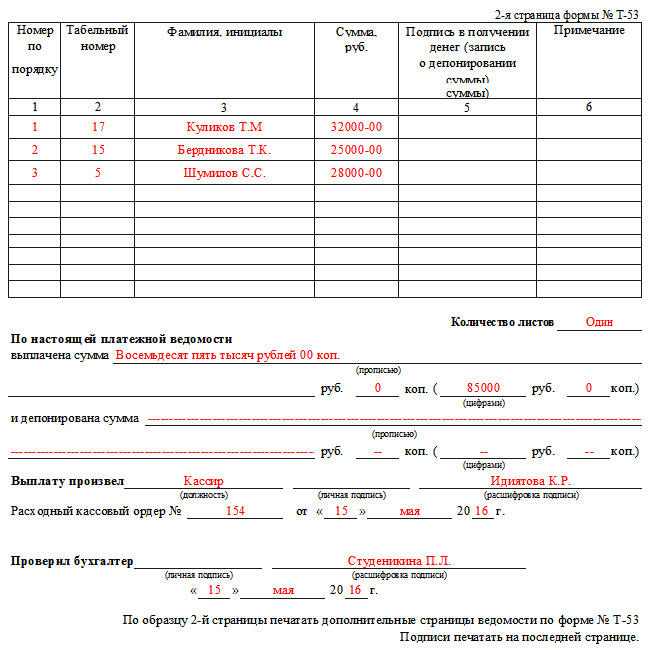

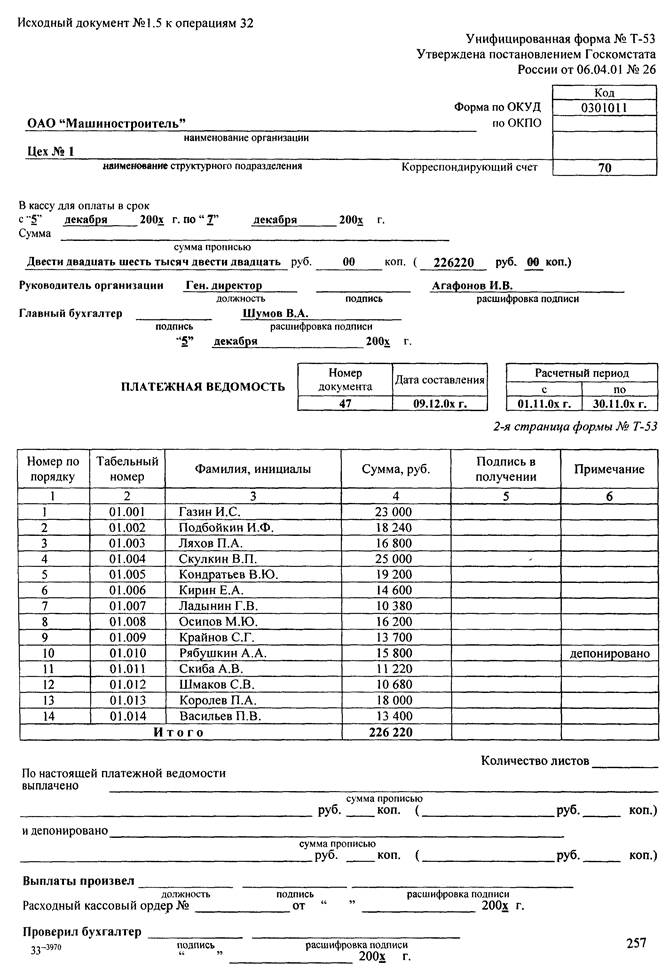

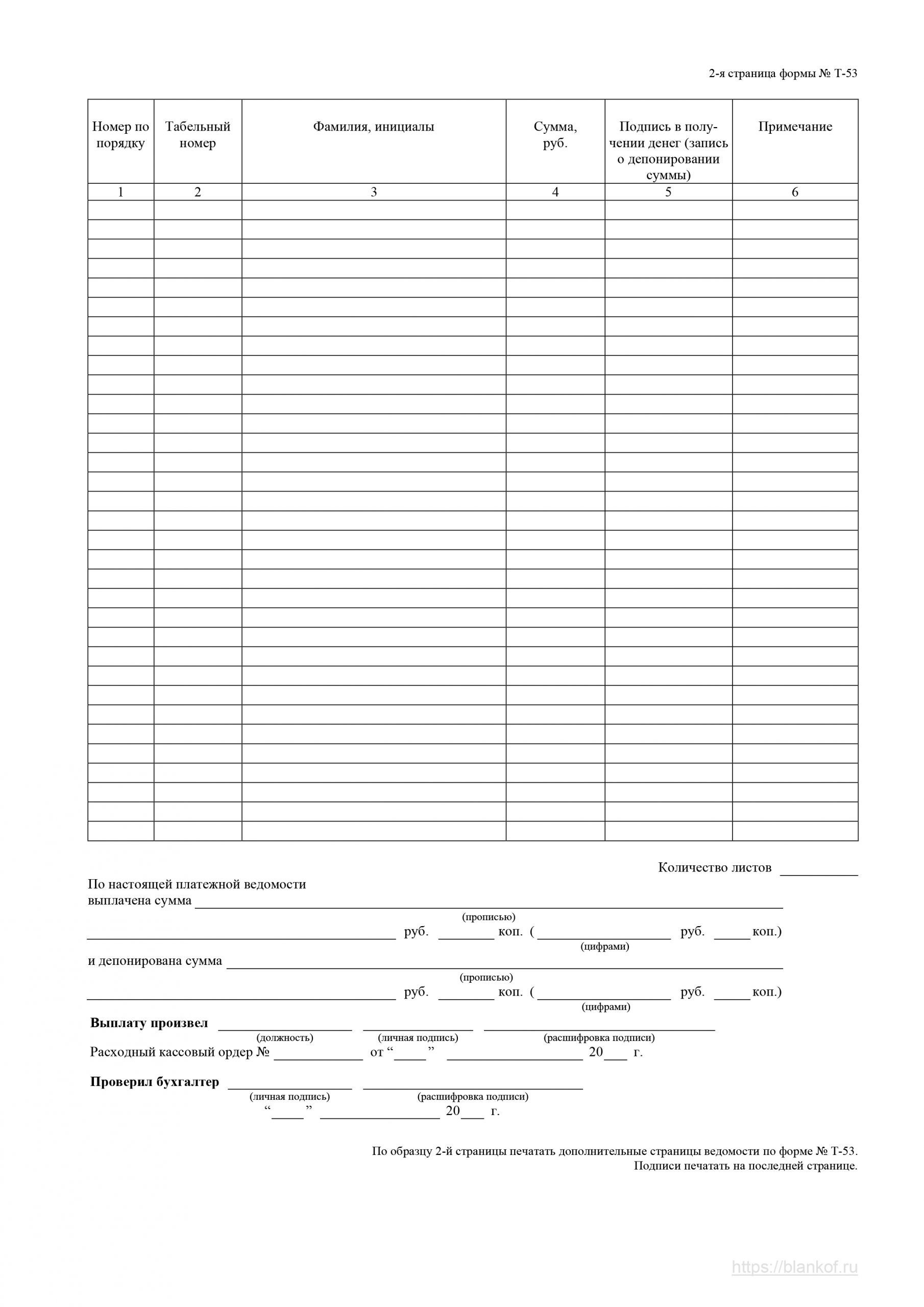

2-я страница формы N Т-53

———————————————————————

¦Номер ¦Табельный¦ Фамилия, ¦ Сумма,¦Подпись в ¦ Примечание ¦

¦по ¦ номер ¦ инициалы ¦ руб. ¦получении ¦ ¦

¦поряд-¦ ¦ ¦ ¦денег ¦ ¦

¦ку ¦ ¦ ¦ ¦(запись о ¦ ¦

¦ ¦ ¦ ¦ ¦депонирова- ¦ ¦

¦ ¦ ¦ ¦ ¦нии суммы) ¦ ¦

+——+———+—————-+——-+————+————-+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦

+——+———+—————-+——-+————+————-+

¦ 1 ¦ 088 ¦Петров С.

И. ¦3100,00¦ ¦ ¦

И. ¦3100,00¦ ¦ ¦+——+———+—————-+——-+————+————-+

¦ 2 ¦ 056 ¦Иванова М.А. ¦2300,00¦ ¦ ¦

+——+———+—————-+——-+————+————-+

¦ 3 ¦ 032 ¦Сидоров Л.Б. ¦2100,00¦Депонировано¦ депонент N 8¦

——+———+—————-+——-+————+—————

2

Количество листов ——

По настоящей платежной ведомости

Пять тысяч четыреста ——————————

выплачена сумма —————————————————

прописью

————————— 00 5400 00

————————— руб. — коп. (——— руб. — коп.)

цифрами

Две тысячи сто ——————————

и депонирована сумма ———————————————

прописью

————————— 00 2100 00

————————— руб.

— коп. (——— руб. — коп.)

— коп. (——— руб. — коп.)цифрами

Кассир Конева М.А.

Выплату произвел ——— _________ ———————

должность личная расшифровка подписи

подпись

82 24 августа 12

Расходный кассовый ордер N ——— от «—» ————— 20— г.

Сергеева Л.И.

Проверил бухгалтер ___________ ———————

личная расшифровка подписи

подпись

24 августа 12

«—» ———— 20— г.

По образцу 2-й страницы печатать

дополнительные страницы ведомости по форме N Т-53.

Подписи печатать на последней странице.

Платежная ведомость форма т 53 образец. Платежная ведомость — бланк и пример заполнения. Правила заполнения документа

Применяется для выплаты заработной платы работникам организации.

При применении расчетно-платежной ведомости по форме N Т-49 другие расчетные и платежные документы по формам N Т-51 и Т-53 не составляются.

На работников, получающих заработную плату с применением платежных карт, составляется только расчетная ведомость, а расчетно-платежная и платежная ведомости не составляются.

Ведомости составляются в одном экземпляре в бухгалтерии.

На титульном листе расчетно-платежной ведомости (форма N Т-49) и платежной ведомости (форма N Т-53) указывается общая сумма, подлежащая выплате. Разрешение на выплату заработной платы подписывается руководителем организации или уполномоченным им на это лицом. В конце ведомости указываются суммы выплаченной и депонированной заработной платы.

В расчетно-платежной ведомости (форма N Т-49) и платежной ведомости (форма N Т-53) по истечении срока выплаты против фамилий работников, не получивших заработную плату, соответственно в графах 23 и 5 делается отметка «Депонировано». При необходимости в графе «Примечание» формы N Т-53 указывается номер предъявленного документа.

В конце платежной ведомости после последней записи проводится итоговая строчка для проставления общей суммы ведомости. На выданную сумму заработной платы составляется расходный кассовый ордер (форма N КО-2), номер и дата которого проставляются на последней странице платежной ведомости.

В расчетных ведомостях, составляемых на машинных носителях информации, состав реквизитов и их расположение определяются в зависимости от принятой технологии обработки информации. При этом форма документа должна содержать все реквизиты унифицированной формы.

·····Постановление Госкомстата РФ от 05.01.2004 г. N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»

Платёжная ведомость Т-53 отражает информацию о факте выдачи работникам заработной платы. Именно он часто используется в различных компаниях, поскольку вести отчётность таким образом достаточно удобно и данная ведомость имеет ряд преимуществ.

Именно он часто используется в различных компаниях, поскольку вести отчётность таким образом достаточно удобно и данная ведомость имеет ряд преимуществ.

Эту платёжную ведомость использовать более рационально, чем РКО, поскольку согласно ему можно выдать деньги нескольким сотрудникам и выдача может быть проведена за несколько дней, но информация о сумме выплат в этом случае не будет конфиденциальной. Такая форма удобней и формы Т-49, ведь не содержит расчёта выплаты.

Заполнение платёжной ведомости Т-53

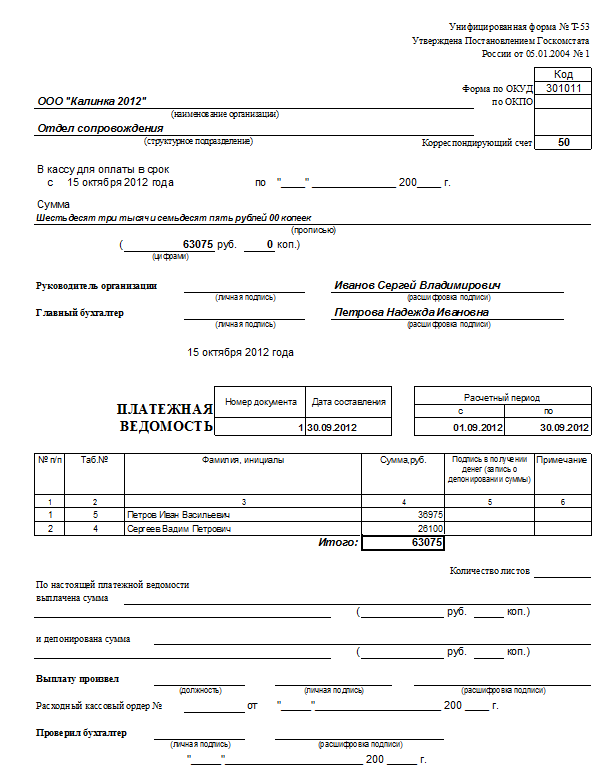

Титульный лист платёжной ведомости Т-53 мало отличается от формы Т-49 и заполняется аналогично. Отличием является графа «Корреспондирующий счет», здесь указываем «дебет 70», ведь таким образом задолженность по оплате труда уменьшается.

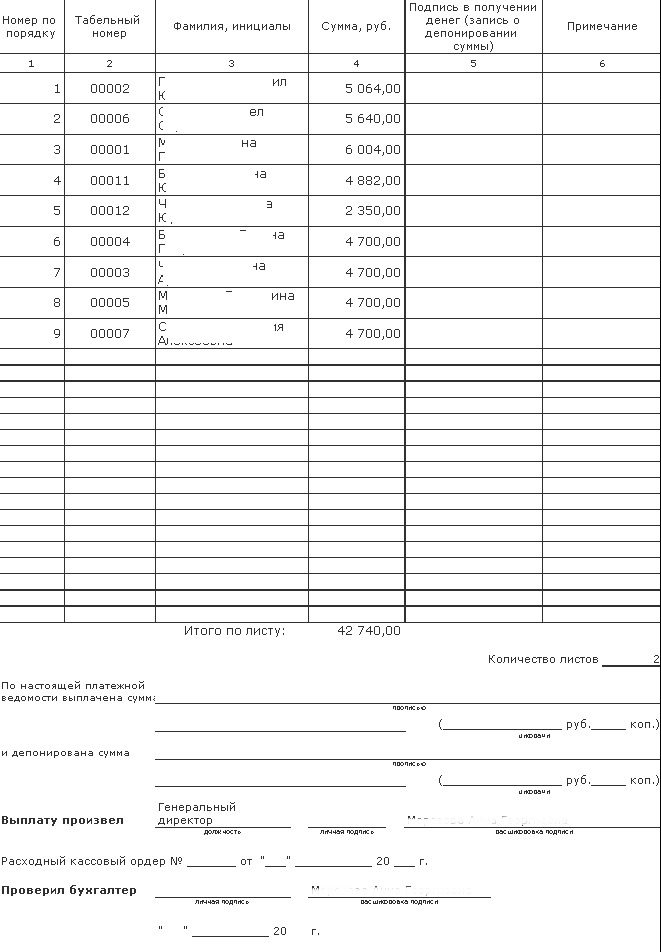

Остальные листы – таблица, в которой можно внести данные по десяткам сотрудников. В строке «Количество листов» отмечаем их количество.

В первой графе, понятно, прописываем номер по порядку.

Во-второй: его табельный номер. Эта информация содержится в личной карточке сотрудника.

Эта информация содержится в личной карточке сотрудника.

В третьей графе, «Фамилия, инициалы», прописываем и фамилию, и имя, и отчество. Это позволит избежать путаницы, если в организации работают родственники или однофамильцы.

Четвёртая графа – сумма, которую нужно начислить работнику. Её записывают рядом с левой вертикальной черте, а не посредине.

Последняя графа – итоговая, для подсчёта общей суммы.

После того, как таблица оформлена и проставлены подписи на титульном листе, документ должен проверить кассир. В случае, если заполнена платёжная ведомость Т-53 неверно, её вновь вернут в бухгалтерию на переоформление или доработку. Если все данные верны, на основании этой ведомости кассир начинает выдачу заработной платы сотрудникам.

В пятой графе, напротив своей фамилии, работник, получив деньги, ставит свою роспись.

Шестая графа, содержит данные о документах, согласно которым осуществляют выплаты. Например, паспорт, данные о доверенности или заявки на выплату денежных средств и прочее. Если необходимости в этом нет, в графе проставляют прочерки.

Если необходимости в этом нет, в графе проставляют прочерки.

Кассир обязан полностью заполнить платёжную ведомость Т-53 к сроку, установленному в платёжной ведомости. Если по каким либо причинам некоторым сотрудникам к оговоренной дате выплачены не были, В 5-ой графе указывается «депонировано».

На листе, который будет последним, кассир указывает сумму, которая была сотрудникам выплачена и сумму депонированную. Эти данные указывают и в цифрах и прописывают буквами. Затем, эти суммы он заверяет личной подписью и оформляет кассовый ордер на всю сумму, которая работникам была выдана. Причём, номер РКО и дата составления указывают в платёжной ведомости Т-53.

Теперь, ведомость возвращают в бухгалтерию, где её должен заверить подписью главный бухгалтер.

Все ведомости, на основании которых проводились оплаты, регистрируют в соответствующем журнале (Т-53а). Его заводят в организации на один год. Ведомости хранятся в ней в течении пяти лет.

Платежная ведомость используется в компании для выдачи заработной платы работникам. Это унифицированная форма № Т-53. В ней отражаются суммы выдачи наличных денег на руки работникам уже с учетом всех вычетов. Платежная ведомость относится к кассовым документам. Конечно, выдавать заработную плату можно и по , если допустим, на предприятии один работник. Если же работников много, то целесообразнее вести платежную ведомость. Это значительно уменьшит документооборот. К тому же заработная плата по платежной ведомости может быть выплачена в течение трех дней, а по расходному кассовому ордеру – только в течение дня.

Это унифицированная форма № Т-53. В ней отражаются суммы выдачи наличных денег на руки работникам уже с учетом всех вычетов. Платежная ведомость относится к кассовым документам. Конечно, выдавать заработную плату можно и по , если допустим, на предприятии один работник. Если же работников много, то целесообразнее вести платежную ведомость. Это значительно уменьшит документооборот. К тому же заработная плата по платежной ведомости может быть выплачена в течение трех дней, а по расходному кассовому ордеру – только в течение дня.

Конечно, у каждого документа — свои минусы. Платежная ведомость не исключение. Ее главный недостаток – отсутствие конфиденциальности, поскольку в ней должен расписываться каждый работник, и он может видеть заработки своих сотрудников отдела.

Заполнение платежной ведомости по форме т-53.

На титульном листе заполняется название организации или ИП, а также наименование его структурного подразделения.

Справа в табличке заполняется код ОКПО из справки статистики.

В графе «Корреспондирующий счет» указывается «дебет 70» всегда.

Затем проставляем срок действия ведомости. Обычно это три дня с момента подписания ведомости. А также заполняем сумму по ведомости прописью и цифрами, начиная с большой буквы с начала строки.

В графе «Номер документа» записываем порядковый номер ведомости, начиная с начала года.

В «Дате составления» указываем дату составления ведомости (она должна быть не позднее, чем дата подписи главного бухгалтера и времени выплаты денег).

Ведомость заверяется подписями руководителя и главного бухгалтера. На практике ведомость сначала подписывают у директора – это является разрешением для кассира выдавать деньги, и лишь потом деньги выдаются работникам. Главный бухгалтер уже подписывает ведомость после выдачи денег и проверяет правильность оформления ведомости.

На обратной стороне бланка ведомости заполняем табличную часть. Если работников на предприятии много, то в ведомости может быть несколько дополнительных страниц. Общее количество листов указывается цифрами по строке «Количество листов».

Общее количество листов указывается цифрами по строке «Количество листов».

В графе 1 страницы 2 пишется порядковый номер сотрудника.

Графа 2 заполняется на основании личной карточки работника – указывается его табельный номер. В графе 3 заполняется Ф.И.О. работника. Лучше заполнять имя и отчество полностью во избежание путаницы, которая может возникнуть, если на предприятии работают родственники или однофамильцы.

В графе 4 цифрами заполняем сумму к выдаче на руки каждому сотруднику. Сумма пишется сначала графы, а не по середине. В последней строке подводятся итоги по общей сумме выплат по ведомости.

После заполнения платежной ведомости, она передается кассиру на проверку. Кассир проверяет правильность оформления и наличие подписей. Если в платежной ведомости есть ошибки, она переписывается бухгалтерией заново. Если платежная ведомость оформлена верно, кассир начинает выдавать заработную плату на основании ведомости.

Перед выдачей денег каждый сотрудник расписывается напротив своей фамилии в графе 5. В графе 6 заполняются необходимые документ для расчетов по кассе. Здесь может быть указана доверенность, заявка на выдачу денег, паспорт и др. Если подтверждающих документов нет – графа прочеркивается.

В графе 6 заполняются необходимые документ для расчетов по кассе. Здесь может быть указана доверенность, заявка на выдачу денег, паспорт и др. Если подтверждающих документов нет – графа прочеркивается.

По истечению сроков выдачи денег, установленных в ведомости, кассир оформляет платежную ведомость до конца. Если работник, указанный в ведомости, денег не получил, напротив его фамилии в графе 5 указывается «Депонировано». Кассир подсчитывает все депонированные суммы и на последнем листе указывает общую и депонированную суммы цифрами и прописью. Под этими суммами кассир ставит свою подпись. Затем он выписывает расходный кассовый ордер на сумму фактически выданных денег и его номер указывается в платежной ведомости. Затем ведомость сдается в бухгалтерию и заверяется главбухом.

Скачать бланк платежной ведомости по форме Т-53 можно .

Платежные ведомости должны быть зарегистрированы в журнале регистрации платежных ведомостей (унифицированная форма № Т-53а). Этот журнал заводится с начала каждого года. Срок хранения его — пять лет. Ничего сложного при заполнении журнала нет. Журнал ведется работником бухгалтерии (нажмите картинку).

Срок хранения его — пять лет. Ничего сложного при заполнении журнала нет. Журнал ведется работником бухгалтерии (нажмите картинку).

По данному образцу печатать все страницы журнала по форме № Т-53а. Скачать форму Т-53а можно .

Выплату заработной платы можно осуществить и через расходный кассовый ордер. Примеры заполнения смотрите .

Все о кассовых операциях читайте

Бесплатная книга

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Компания во время осуществления своей хозяйственной деятельности, в соответствии с заключенными с работниками трудовыми соглашениями, должна выплачивать за их труд денежное вознаграждение. Это она может делать наличным и безналичным путем. Для оформления выдачи зарплаты могут использоваться несколько документов, в том числе платежная ведомость.

Согласно законодательству работодатели по трудовым контрактам должны осуществлять выплату зарплаты два раза в месяц. Эти сроки определяются внутренним нормативным актом предприятия, и их необходимо строго соблюдать.

Эти сроки определяются внутренним нормативным актом предприятия, и их необходимо строго соблюдать.

Если выдача осуществляется достаточно большому количеству сотрудников через кассу, целесообразно использовать платежную ведомость, для которой Госстатом предусмотрена форма Т-53. Ее выписывает бухгалтер-расчетчик после начисления зарплаты за прошедший месяц или в сроки, установленные в фирме в качестве периода выдачи аванса. Основанием для заполнения этого документа является расчетная ведомость.

В соответствии с учетной политикой компания имеет право вместо этих двух бланков применять такой документ, как расчетно платежная ведомость форма 49. Это часто используется на малых предприятиях с целью оптимизации документооборота. Главное отличие платежной ведомости от в том, что она предназначена только для выплаты денег. Расчет оплаты труда, а также сумм удержаний производится в другом документе ().

Форма платежной ведомости предусмотрена во всех специальных программах по бухучету, в которых она заполняется в автоматическом режиме. Допускается также использовать типографские бланки, которые заполняются вручную. После создания документа его передают в кассу фирмы и в установленные сроки должностные лица выдают наличность, а сотрудники, получив ее, расписываются в ведомости.

Допускается также использовать типографские бланки, которые заполняются вручную. После создания документа его передают в кассу фирмы и в установленные сроки должностные лица выдают наличность, а сотрудники, получив ее, расписываются в ведомости.

На общую выданную зарплату кассир или бухгалтер выписывает РКО. Вовремя не полученную сотрудниками зарплату кассир суммирует в документе при закрытии ведомости и отправляет в банк с пометкой «Депонировано». Это означает, что данные деньги резервируются на расчетном счете и не могут расходоваться компанией на другие цели.

На больших предприятиях платежная ведомость может состоять из нескольких листов. В последнее время с развитием зарплатных проектов в банках, этот документ становится неактуальным.

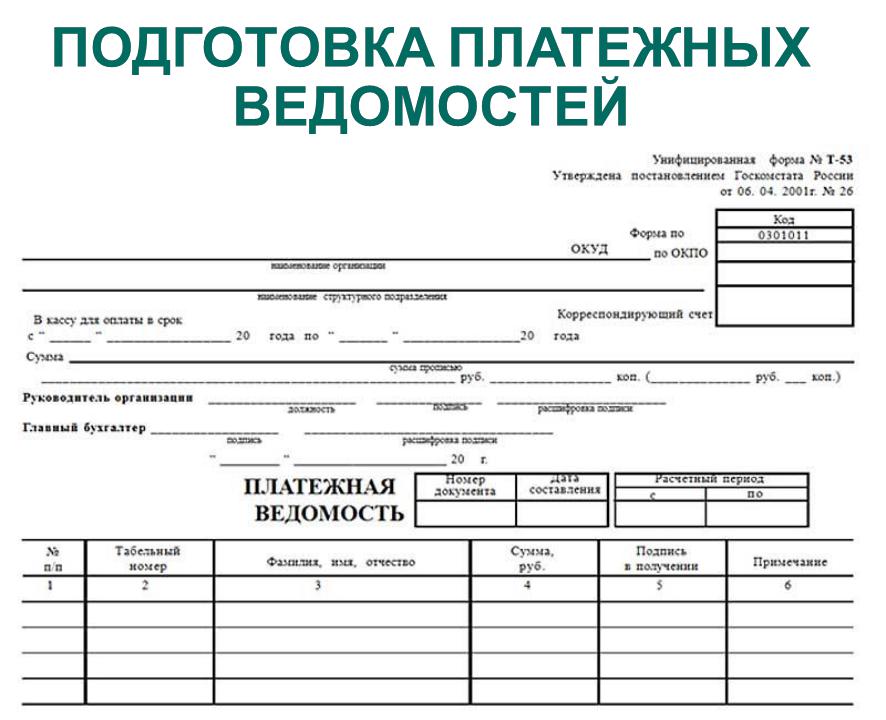

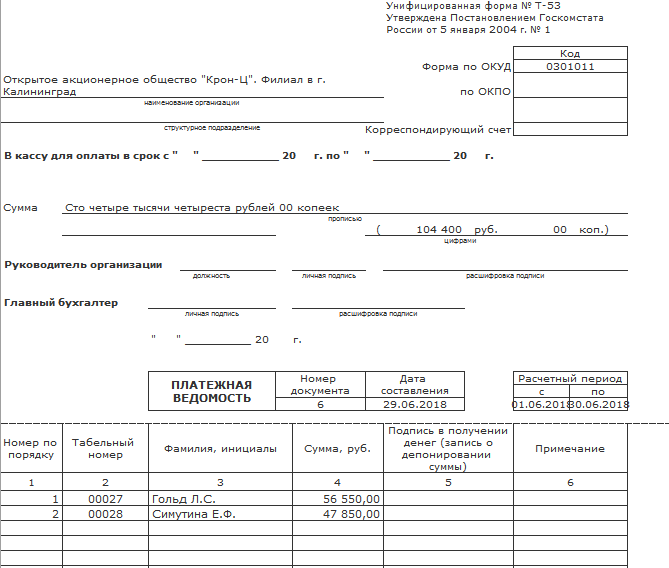

Образец заполнения платежной ведомости по форме Т-53

Лицевая сторона

Верхняя часть бланка содержит название компании, регистрационный код ОКПО в статистике, а также наименование отдела, если существует значительная организационная структура. Под кодами необходимо указать корреспондирующий счет.

Под кодами необходимо указать корреспондирующий счет.

Далее записываются установленные сроки для выдачи зарплаты на предприятии, в течение которых она будет выплачиваться. В основном это три идущих подряд дня. В следующей строке указывается общая сумма денег к выдаче как прописью, так и цифрами.

Затем платежную ведомость визируют директор и главный бухгалтер с расшифровкой своих должностей и Ф.И.О.

Ниже рядом с названием формы проставляется номер документа по порядку и дата ее выписке. Затем в графах записываются начальная и конечная даты периода, за который производится выплата зарплаты.

Оборотная сторона ведомости

В первом столбце ее указывается номер записи, далее табельный номер работника, а потом полностью личные данные. В следующей графе цифрами заносится денежная сумма, которую сотруднику необходимо выдать на руки. Факт получения денег работник отражает своей личной подписью в пятом столбце. В разделе «Примечание»

кассир вписывает необходимые для него пометки, например, наименование и реквизиты доверенности при получении денег не лично сотрудником.

Если зарплата в установленные сроки не была получена, кассиром делается в столбце «Подпись» отметка о депонировании.

В последней строке определяется итоговая сумма.

Ведомость может включать несколько листов, поэтому ниже указывается их количество.

В следующей строке проставляются реквизиты выписанного РКО () — его номер и дата оформления.

После проверки платежной ведомости ответственным должностным лицом, он ее визирует и проставляет дату. Здесь же нужно указать его личные данные.

Платёжная ведомость – это способ оформления наличных выплат в кассе предприятия при расчётах с работниками.

При этом само начисление производится путём составления расчётной ведомости, которая, в свою очередь, тесно связана с формой платежной ведомости.

Например, для начисления зарплаты могут использоваться расчётно-платёжные ведомости по форме 49, по табелю формы Т12 и т. д. Что именно следует использовать, определяется на основании особенностей деятельности самого предприятия.

Если расчёт зарплаты производится , тогда её выплата оформляется посредством платёжной ведомости по форме Т-53. Напомним, что можно не использовать два вышеуказанных бланка, если расчёт и выплата ЗП персоналу осуществляются в универсальной . Каждая оформленная платёжная ведомость Т-53 в хронологическом порядке вносится в журнал регистрации платёжных ведомостей.

Заполнение формы Т-53

Наименование организации или ИП. Если зарплата рассчитывается для какого-то конкретного структурного подразделения, то указываем его название, если для целого предприятия – ставится прочерк.

Код по ОКПО. Его можно посмотреть в уведомлении из Росстата.

Корреспондирующий счёт. Ставится счёт 70 – «Расчёты с персоналом по оплате труда».

Строка «В кассу для оплаты в срок». Указывается срок, на который обналичиваются деньги с расчётного счёта организации. По правилам нельзя в кассе хранить наличность сверх установленного лимита, за исключением денежных средств, предназначенных для выдачи заработной платы – их можно хранить 3 дня. Так что в этой строке лучше указать 3-хдневный срок.

Так что в этой строке лучше указать 3-хдневный срок.

Ниже отражается общая сумма зарплаты прописью и цифрами. Рядом свои подписи ставят руководитель организации и главный бухгалтер.

В таблице всё достаточно просто: Фамилия, инициалы, табельный номер сотрудников и сумма денежных средств, которую они должны получить. При получении зарплаты каждый работник обязательно должен расписаться.

Деньги, не полученные сотрудником по какой-либо причине, необходимо сдать в банк, а в графе 5 сделать запись «Депонировано».

Под таблицей указывается общая выплаченная сумма прописью и цифрами, а также депонированная сумма (если ЗП получили не все сотрудники).

Также внизу бланка указываются:

Реквизиты расходного кассового ордера, на основании которого брали деньги из кассы

Ответственное лицо, производившее выплату (ФИО, должность и подпись)

ФИО, подпись бухгалтера, а также дата подписания документа

Платёжная ведомость: образец заполнения

Платежная ведомость.

Форма Т-53 | Бланки и образцы

Форма Т-53 | Бланки и образцыПлатежная ведомость (форма Т-53) – документ, который применяется при выплате заработной платы работнику предприятия. В документе указывается общая сумма, которая подлежит выдаче наличных денежных средств сотруднику.

Каждая платежная ведомость составляется на конец отчетного периода (как правило, это месяц) уполномоченным на то лицом. Как правило, этим лицом является работник бухгалтерии, а именно кассир предприятия.

Форма платежной ведомости является унифицированной и имеет код по ОКУД 0301011. Предприятие имеет право самостоятельно разрабатывать удобную для использования форму данного бухгалтерского документа, руководствуясь формой Т-53 как шаблоном.

Данный документ имеет необходимые для заполнения реквизиты, такие как: дата документа, дата составления, ФИО лица, ответственного за составление ведомости, отчетный период и сумма начисленной заработной платы.

В конце каждой платежной ведомости указывается сумма фактически выплаченной заработной платы, так и депонированной суммы (не выплаченные денежные средства в силу определенных обстоятельств: отпуск, больничный, командировка и т. д.). Отметку «Депонировано» следует ставить напротив тех фамилий сотрудников, которые не получили заработную плату. Согласно официальной форме Т-53 это графа под номером 23. Данную отметку имеет право прописывать кассир предприятия, т.к. именно он ответственный за выдачу денежных средств сотрудникам предприятия. Если же работник получил свою заработную плату, ему необходимо в графе номер 5 поставить свою подпись, которая является подтверждением получения наличных денежных средств.

д.). Отметку «Депонировано» следует ставить напротив тех фамилий сотрудников, которые не получили заработную плату. Согласно официальной форме Т-53 это графа под номером 23. Данную отметку имеет право прописывать кассир предприятия, т.к. именно он ответственный за выдачу денежных средств сотрудникам предприятия. Если же работник получил свою заработную плату, ему необходимо в графе номер 5 поставить свою подпись, которая является подтверждением получения наличных денежных средств.

В самом конце заполнения платежной ведомости ответственное лицо, а именно кассир предприятия должен указать общую сумму прописью, которую он выдал сотрудникам, а так же сумму, которая осталась с пометкой «Депонировано». Данные записи кассир в обязательном порядке должен засвидетельствовать своей подписью. Только после этого документ отдается на проверку главному бухгалтеру. Далее, если никаких замечаний не последует, платежная ведомость подписывается главным бухгалтером предприятия.

Все платежные ведомости предприятия регистрируются в журнале по форме Т-53а.![]() Данный документ заводится сроком на один календарный год, но храниться на протяжении пяти лет.

Данный документ заводится сроком на один календарный год, но храниться на протяжении пяти лет.

Недостатком платежной ведомости является, то, что информация, отображенная в документе, не является конфиденциальной.

Срок выплаты по платежной ведомости т 53. Что содержит платежная ведомость

Подготавливая какую-либо денежную выплату работнику — вознаграждение, начисленную заработную плату, компенсацию — бухгалтер-расчётчик оформляет платёжную ведомость по форме Т-53.

Бланк состоит из двух частей; в первой содержатся общие сведения об организации и предназначенная к выплате сумма; вторая часть представляет собой таблицу, содержащую список работников и положенную им зарплату.

Правила заполнения платёжной ведомости по форме Т-53

На первом листе платежной ведомости Т-53 указываются название организации, её код по ОКПО, структурное подразделение, если зарплата выдаётся конкретно в нём; номер корреспондирующего счёта (номер учёта расчетов с сотрудниками — 70).

Следом указывается срок, на который обналичиваются средства; для выдачи зарплаты это трёхдневный срок, со дня получения денег в банке.

Далее прописью и цифрами указывается вся сумма выплат. Ставятся подписи руководителя организации и главного бухгалтера.

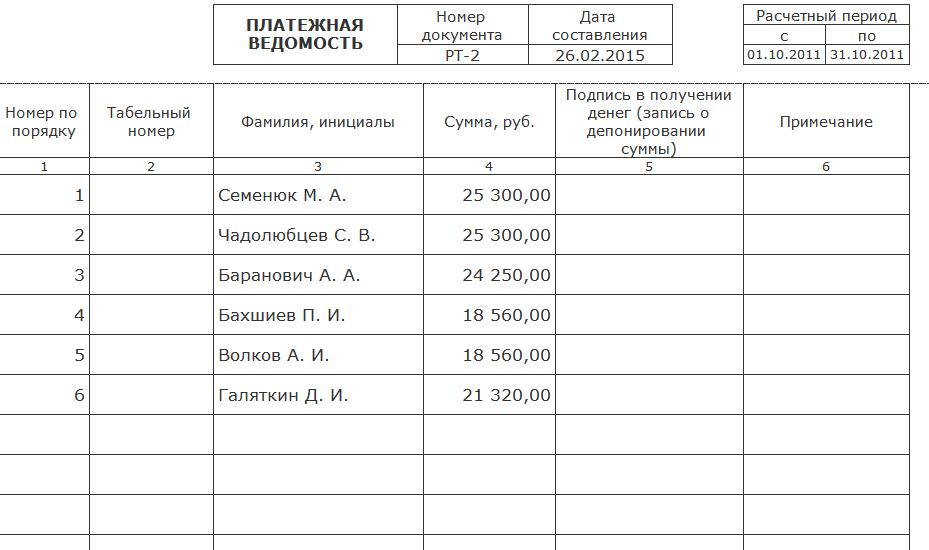

Указывается номер платёжной ведомости, дата её оформления, и расчётный период, за который выдаётся зарплата.

На втором листе, в таблице, указываются сведения о работниках, на которых оформлены выплаты:

табельный номер, ФИО, сумма цифрами.

При получении денег каждый из работников расписывается напротив своей фамилии. Если по какой-то причине кому-то из них в указанный трёхдневный срок деньги получить не удалось, эта сумма сдаётся в банк, а в графе «Примечание» делается отметка о её депонировании. Выдача денег работнику переносится.

Когда таблица заполнена, и все работники расписались в получении денег, под таблицей прописью и цифрами указывается выплаченная сумма и депонированная, если такая есть.

Платежную ведомомость заверяют бухгалтер (главный бухгалтер) и руководитель предприятия.

Платёжные ведомости регистрируются в журнале регистрации платёжных ведомостей (форма Т-53А)

Платёжная ведомость (форма Т-53) оформляется в одном экземпляре, подписывается руководителем и передаётся для выдачи денег кассиру.

Бланк состоит из двух частей:

- в первой содержатся общие сведения об организации и предназначенная к выплате сумма;

- вторая часть представляет собой таблицу, содержащую список работников и положенную им зарплату.

Платежная ведомость используется в компании для выдачи заработной платы работникам. Это унифицированная форма № Т-53. В ней отражаются суммы выдачи наличных денег на руки работникам уже с учетом всех вычетов. Платежная ведомость относится к кассовым документам. Конечно, выдавать заработную плату можно и по , если допустим, на предприятии один работник. Если же работников много, то целесообразнее вести платежную ведомость. Это значительно уменьшит документооборот. К тому же заработная плата по платежной ведомости может быть выплачена в течение трех дней, а по расходному кассовому ордеру – только в течение дня.

Это значительно уменьшит документооборот. К тому же заработная плата по платежной ведомости может быть выплачена в течение трех дней, а по расходному кассовому ордеру – только в течение дня.

Конечно, у каждого документа — свои минусы. Платежная ведомость не исключение. Ее главный недостаток – отсутствие конфиденциальности, поскольку в ней должен расписываться каждый работник, и он может видеть заработки своих сотрудников отдела.

Заполнение платежной ведомости по форме т-53.

На титульном листе заполняется название организации или ИП, а также наименование его структурного подразделения.

Справа в табличке заполняется код ОКПО из справки статистики.

В графе «Корреспондирующий счет» указывается «дебет 70» всегда.

Затем проставляем срок действия ведомости. Обычно это три дня с момента подписания ведомости. А также заполняем сумму по ведомости прописью и цифрами, начиная с большой буквы с начала строки.

В графе «Номер документа» записываем порядковый номер ведомости, начиная с начала года.

В «Дате составления» указываем дату составления ведомости (она должна быть не позднее, чем дата подписи главного бухгалтера и времени выплаты денег).

Ведомость заверяется подписями руководителя и главного бухгалтера. На практике ведомость сначала подписывают у директора – это является разрешением для кассира выдавать деньги, и лишь потом деньги выдаются работникам. Главный бухгалтер уже подписывает ведомость после выдачи денег и проверяет правильность оформления ведомости.

На обратной стороне бланка ведомости заполняем табличную часть. Если работников на предприятии много, то в ведомости может быть несколько дополнительных страниц. Общее количество листов указывается цифрами по строке «Количество листов».

В графе 1 страницы 2 пишется порядковый номер сотрудника.

Графа 2 заполняется на основании личной карточки работника – указывается его табельный номер. В графе 3 заполняется Ф.И.О. работника. Лучше заполнять имя и отчество полностью во избежание путаницы, которая может возникнуть, если на предприятии работают родственники или однофамильцы.

В графе 4 цифрами заполняем сумму к выдаче на руки каждому сотруднику. Сумма пишется сначала графы, а не по середине. В последней строке подводятся итоги по общей сумме выплат по ведомости.

После заполнения платежной ведомости, она передается кассиру на проверку. Кассир проверяет правильность оформления и наличие подписей. Если в платежной ведомости есть ошибки, она переписывается бухгалтерией заново. Если платежная ведомость оформлена верно, кассир начинает выдавать заработную плату на основании ведомости.

Перед выдачей денег каждый сотрудник расписывается напротив своей фамилии в графе 5. В графе 6 заполняются необходимые документ для расчетов по кассе. Здесь может быть указана доверенность, заявка на выдачу денег, паспорт и др. Если подтверждающих документов нет – графа прочеркивается.

По истечению сроков выдачи денег, установленных в ведомости, кассир оформляет платежную ведомость до конца. Если работник, указанный в ведомости, денег не получил, напротив его фамилии в графе 5 указывается «Депонировано». Кассир подсчитывает все депонированные суммы и на последнем листе указывает общую и депонированную суммы цифрами и прописью. Под этими суммами кассир ставит свою подпись. Затем он выписывает расходный кассовый ордер на сумму фактически выданных денег и его номер указывается в платежной ведомости. Затем ведомость сдается в бухгалтерию и заверяется главбухом.

Кассир подсчитывает все депонированные суммы и на последнем листе указывает общую и депонированную суммы цифрами и прописью. Под этими суммами кассир ставит свою подпись. Затем он выписывает расходный кассовый ордер на сумму фактически выданных денег и его номер указывается в платежной ведомости. Затем ведомость сдается в бухгалтерию и заверяется главбухом.

Скачать бланк платежной ведомости по форме Т-53 можно .

Платежные ведомости должны быть зарегистрированы в журнале регистрации платежных ведомостей (унифицированная форма № Т-53а). Этот журнал заводится с начала каждого года. Срок хранения его — пять лет. Ничего сложного при заполнении журнала нет. Журнал ведется работником бухгалтерии (нажмите картинку).

Все выплаты, которые осуществляются в любой организации или фирме оформляются через платежную ведомость.

Ведомость признана законом основным учетным документом, в котором отражается:

- общий размер надлежащих выплат за текущий месяц;

- сумма заработной платы для каждого сотрудника по отдельности.

Расчетно-платежный документ формы № Т-53 применяется не только для выплаты заработных плат, но также:

- для выплаты компенсаций;

- для выплаты авансов;

- для выплаты премий.

С формой № Т-53 работает несколько человек:

- бухгалтер, который занимается оформлением данного документа;

- директор организации или предприятия , в обязанности которого входит заверить ведомость;

- пользуясь этим документом , кассир уже выплачивает работникам заработные платы.

Cоставляется ведомость ежемесячно в единственном экземпляре.

В платежной ведомости вы никогда не найдете информацию:

- о том, как рассчитывается зарплата и удержания из нее;

- о том, сколько дней и часов отработал в текущем месяце каждый из сотрудников.

Все, кто работает с платежной ведомостью, должны знать правила ее оформления и закрытия.

Порядок оформления ведомости по заработной плате Т-53

Современный бланк платежной ведомости был затвержен правительством в январе 2004 года. Этому документу был присвоен специальный код по системе ОКУД 0301011.

Титульный лист данной ведомости имеет такие реквизиты:

- наименование организации;

- сумма в цифрах и прописью, что будет выплачена;

- период выплат;

- подпись руководителя организации с расшифровкой его фамилии;

- счет корреспондента;

- код по системе ОКПО;

- номер платежной ведомости;

- дата оформления данного документа;

- срок, за который будет осуществляться выплата заработных плат.

Если в организации трудится достаточно много работников, то возникает необходимость в заполнении следующих страниц платежного документа.

Заполнение этих страниц осуществляется в табличном варианте, где бухгалтер должен указать:

- порядковый номер;

- номер работника согласно табелю;

- фамилия , а также инициалы сотрудника;

- сумма , что должен получить работник;

- подпись сотрудника , который получил выплату;

- графа «Примечания».

Образец заполнения платежной ведомости Т-53

Образец оформления зарплатной ведомости Т-53

Обязанность заполнять расчетно-платежную ведомость лежит на бухгалтере.

Если в организации работает несколько бухгалтеров, то утверждать сумму заработной платы, которую необходимо выплатить каждому работнику обязан главный бухгалтер. Именно он и подписывает данный документ.

Чтобы наглядно рассмотреть бланк ведомости, рекомендуем скачать унифицированную форму этого документа и образец заполнения на нашем сайте бесплатно.

- На титульной стороне ведомости бухгалтеру нужно:

- проставить код ОКПО;

- указать дебет счета 70;

- вписать номер платежного документа , зарегистрированного в журнале № Т-53;

- проставить период , в течение которого будет осуществляться выплата зарплат;

- указать дату оформления этого документа.

- На следующих страницах бухгалтер должен заполнить согласно учетным данным 4 графы таблицы:

- В пятой графе расписывается сотрудник после получения заработной платы.

Эта подпись является прямым доказательством того, что деньги были выплачены работнику в срок.

Эта подпись является прямым доказательством того, что деньги были выплачены работнику в срок. - Шестая графа предусмотрена для записи разного рода примечаний.

В этой графе кассир указывает документ, на основании которого выплатил денежные средства :

- заявление работника;

- паспорт;

- нотариальная доверенность , позволяющая получить зарплату иным лицам вместо сотрудника.

Необходимость предъявлять паспорт или другой документ существует лишь в организациях с большим количеством сотрудников.

Прежде, чем выплатить положенную сумму заработной платы, кассир обязан ознакомиться с паспортом или другим документом, который предъявляет сотрудник.

Если в организации трудится небольшое количество лиц, требовать предъявлять паспорт при получении зарплаты необязательно.

- В графе «Примечания» кассир должен поставить прочерк.

В конце документа после последней записи кассиром проставляется общая сумма , на которою планируются выплаты заработных плат.

Кассирам стоит помнить также о том, что законодательством разрешено каждому работнику, который расписывается в ведомости, ознакомиться с суммой заработной платы, которою получат его коллеги.

Исправление ошибок в оформлении ведомости

Как быть бухгалтеру или кассиру, когда он совершил ошибку? Неужели составлять новую ведомость?

Платежная ведомость относится к типу первичной документации, в которой ошибки лучше не совершать.

В связи с этим бухгалтер внимательно проверяет правильность заполненных реквизитов и сумм заработных плат прежде, чем передать документ на подпись к главному бухгалтеру или руководителю организации.

Кассир, начиная выплату зарплат, также должен убедиться в том, что платежная ведомость оформлена без ошибок.

В случае, когда ошибка все же была допущена, а оформить новый бланк ведомости нет возможности, нужно:

- аккуратно исправить допущенную ошибку;

- сделать рядом с исправлением отметку «Исправленному верить»;

- подтвердить факт исправления подписью лиц , которые ответственны за утверждение платежной ведомости.

Все заработные платы должны выплачиваться сотрудникам в течение 3 дней, который определяет банк. По истечению этого срока платежная ведомость закрывается.

Закрытие платежной ведомости

Как уже упоминалось, организация имеет всего несколько дней, чтобы в полном объеме выплатить все заработные платы. Если по каким-либо причинам зарплаты получат не все сотрудники, оставшееся деньги будут депонироваться.

С точки зрения законодательства задержка выплаты зарплаты является нарушением нормативных актов. Органы, которые занимаются защитой прав работников и контролируют работу работодателей, могут предъявить санкции в случае задержки выплаты зарплат.

Когда пройдет срок, выделенный для выплаты зарплат, кассир обязан:

- подсчитать сумму , на которою были осуществлены выплаты зарплаты;

- цифрами и прописью записать сумму к выплате;

- депонировать каждую невыплаченную сумму , делая соответствующую отметку «Депонировано»;

- подсчитать общую сумму средств , которые были депонированы, и указать эту сумму в документе в цифрах и прописью;

- проверить правильность выполненных расчетов : сумма, выплаченных зарплат, указанная на титульной стороне ведомости, должна соответствовать выплаченным и депонированным денежным средствам;

- поставить личную подпись и расшифровать ее тем самым , подтвердив факт выплаты и депонирования;

- оформить ордер по бланку КО-2 на всю сумму выплаченных денежных средств;

- указать на последней странице платежной ведомости данные из формы КО-2;

- вернуть в бухгалтерию форму № Т-53.

После того, как кассир вернул ведомость в бухгалтерию, бухгалтер должен:

- проверить все данные платежной ведомости;

- занести данные из ведомости в реестры синтетического бухгалтерского учета.

В случае, когда организация использует механизированный вариант ведения бухгалтерского учета, допускается возможность создания собственного бланка для учетного реестра. В созданной форме должны сохраниться все обязательные реквизиты документа.

Основным «плюсом» применения платежной ведомости является компактная форма бланка, которая:

- объединяет все данные , касающиеся выплат заработных плат за месяц;

- дает возможность осуществлять быструю сверку цифр с аналитическими данными.

Каждая ведомость регистрируется в журнале № Т-53, куда бухгалтер вносит данные о дате и номере платежной ведомости.

Такой журнал заводится бухгалтерами каждый год. Старый журналы сдаются в архив, где хранятся на протяжении 5 лет.

Платёжная ведомость Т-53 отражает информацию о факте выдачи работникам заработной платы. Именно он часто используется в различных компаниях, поскольку вести отчётность таким образом достаточно удобно и данная ведомость имеет ряд преимуществ.

Эту платёжную ведомость использовать более рационально, чем РКО, поскольку согласно ему можно выдать деньги нескольким сотрудникам и выдача может быть проведена за несколько дней, но информация о сумме выплат в этом случае не будет конфиденциальной. Такая форма удобней и формы Т-49, ведь не содержит расчёта выплаты.

Заполнение платёжной ведомости Т-53

Титульный лист платёжной ведомости Т-53 мало отличается от формы Т-49 и заполняется аналогично. Отличием является графа «Корреспондирующий счет», здесь указываем «дебет 70», ведь таким образом задолженность по оплате труда уменьшается.

Остальные листы – таблица, в которой можно внести данные по десяткам сотрудников. В строке «Количество листов» отмечаем их количество.

В первой графе, понятно, прописываем номер по порядку.

Во-второй: его табельный номер. Эта информация содержится в личной карточке сотрудника.

В третьей графе, «Фамилия, инициалы», прописываем и фамилию, и имя, и отчество. Это позволит избежать путаницы, если в организации работают родственники или однофамильцы.

Четвёртая графа – сумма, которую нужно начислить работнику. Её записывают рядом с левой вертикальной черте, а не посредине.

Последняя графа – итоговая, для подсчёта общей суммы.

После того, как таблица оформлена и проставлены подписи на титульном листе, документ должен проверить кассир. В случае, если заполнена платёжная ведомость Т-53 неверно, её вновь вернут в бухгалтерию на переоформление или доработку. Если все данные верны, на основании этой ведомости кассир начинает выдачу заработной платы сотрудникам.

В пятой графе, напротив своей фамилии, работник, получив деньги, ставит свою роспись.

Шестая графа, содержит данные о документах, согласно которым осуществляют выплаты. Например, паспорт, данные о доверенности или заявки на выплату денежных средств и прочее. Если необходимости в этом нет, в графе проставляют прочерки.

Например, паспорт, данные о доверенности или заявки на выплату денежных средств и прочее. Если необходимости в этом нет, в графе проставляют прочерки.

Кассир обязан полностью заполнить платёжную ведомость Т-53 к сроку, установленному в платёжной ведомости. Если по каким либо причинам некоторым сотрудникам к оговоренной дате выплачены не были, В 5-ой графе указывается «депонировано».

На листе, который будет последним, кассир указывает сумму, которая была сотрудникам выплачена и сумму депонированную. Эти данные указывают и в цифрах и прописывают буквами. Затем, эти суммы он заверяет личной подписью и оформляет кассовый ордер на всю сумму, которая работникам была выдана. Причём, номер РКО и дата составления указывают в платёжной ведомости Т-53.

Теперь, ведомость возвращают в бухгалтерию, где её должен заверить подписью главный бухгалтер.

Все ведомости, на основании которых проводились оплаты, регистрируют в соответствующем журнале (Т-53а). Его заводят в организации на один год. Ведомости хранятся в ней в течении пяти лет.

Ведомости хранятся в ней в течении пяти лет.

При выплате на предприятии зарплаты, премии, аванса, оформляется платежная ведомость. Унифицированная форма Т-53 «Платежная ведомость» (ОКУД 0301011) утверждена Госкомстатом России 5 января 2004 г.

В принципе, выплаты вполне возможно оформлять приходно-расходными кассовыми ордерами, однако они действительны в течение только одного рабочего дня, а для крупного предприятии, где много выплат, это просто неудобно.

Правила заполнения

Предприятие может выбрать форму ведомости, удобную для применения: Т-49, Т-53 или Т-51. Платежная ведомость – бухгалтерский кассовый документам, составляемый в бухгалтерии для кассира предприятия. Этот документ существует в единственном экземпляре.

Форма Т-53 состоит из таблицы в 4-6 столбиков и с количеством строк по числу получающих деньги, а также из итоговой строки. На титульном листе бухгалтер, который отвечает за заполнение ведомости, пишет название организации и структурного подразделения или ФИО индивидуального предпринимателя.

Здесь же указывают срок действия ведомости (5 дней с момента подписания) и общую сумму по ведомости (цифрами и прописью). Также должна быть указана дата платежной ведомости и ее порядковый номер.

При указании расчетного периода в платежной ведомости проставляют даты, за которые выплата производится. Например, при выдаче аванса, писать нужно время с 1 по 15 число, даже если аванс выдается 20 числа. Кассир не может приступить к выдаче денег, пока ведомость не завизирована руководителем предприятия.

Когда все деньги по ведомости выданы и учтены, главный бухгалтер должен проверить правильность ее заполнения, и при отсутствии замечаний подписать. На крупных предприятиях, где много сотрудников, ведомость составляет несколько листов. Количество листов ведомости необходимо указать в специальной графе.

До выдачи средств кассир обязан проверить правильность оформления ведомости и в случае обнаружения ошибки, вернуть ее в бухгалтерию для переделки.

Исправления в платежной ведомости

Крайне нежелательно допускать в платежной ведомости исправления и ошибки, поскольку она является первичным учетным документом. Если ошибка все-таки допущена и вовремя обнаружена, лучше переделать ее до выдачи денег. Если по каким-то причинам переоформить ведомость невозможно, ошибки нужно аккуратно зачеркнуть, а сверху написать правильный вариант, и заверить исправление подписями лиц, подписывающих ведомость. Обязательно также указать дату, когда внесено исправление.

Закрытие платежной ведомости

По окончании срока действия платежной ведомости кассир должен оформить ее закрытие, если даже не все выплаты произведены. При закрытии ведомости кассир производит следующие действия:

- напротив фамилии работников, не получивших деньги; пишет «депонировано»;

- подсчитывает, сколько денег выдано и сколько осталось на депоненте и на последнем листе указывает две суммы;

- итог заверяет собственной подписью;

- составляет расходный кассовый ордер с указанием суммы выданных наличных, проставляет в ведомости номер ордера;

- заполненную платежную ведомость передает в бухгалтерию.

В бухгалтерии платежные ведомости должны фиксировать в специальном журнале. В журнале указывается назначение ведомости, сумма выданная, дата и номер ведомости и ответственные лица. Нумерация платежных ведомостей ведется с начала календарного года.

Нужно учитывать, что ведомость по заработной плате может быть просто платежной или расчетно-платежной, но ведомость на аванс всегда только платежная, так как аванс не начисляется, а выплачивается. Это касается всех подобных выплат.

%d0%bf%d0%bb%d0%b0%d1%82%d0%b5%d0%b6%d0%bd%d0%b0%d1%8f%20%d0%b2%d0%b5%d0%b4%d0%be%d0%bc%d0%be%d1%81%d1%82%d1%8c — с русского на все языки

Все языкиАбхазскийАдыгейскийАфрикаансАйнский языкАканАлтайскийАрагонскийАрабскийАстурийскийАймараАзербайджанскийБашкирскийБагобоБелорусскийБолгарскийТибетскийБурятскийКаталанскийЧеченскийШорскийЧерокиШайенскогоКриЧешскийКрымскотатарскийЦерковнославянский (Старославянский)ЧувашскийВаллийскийДатскийНемецкийДолганскийГреческийАнглийскийЭсперантоИспанскийЭстонскийБаскскийЭвенкийскийПерсидскийФинскийФарерскийФранцузскийИрландскийГэльскийГуараниКлингонскийЭльзасскийИвритХиндиХорватскийВерхнелужицкийГаитянскийВенгерскийАрмянскийИндонезийскийИнупиакИнгушскийИсландскийИтальянскийЯпонскийГрузинскийКарачаевскийЧеркесскийКазахскийКхмерскийКорейскийКумыкскийКурдскийКомиКиргизскийЛатинскийЛюксембургскийСефардскийЛингалаЛитовскийЛатышскийМаньчжурскийМикенскийМокшанскийМаориМарийскийМакедонскийКомиМонгольскийМалайскийМайяЭрзянскийНидерландскийНорвежскийНауатльОрокскийНогайскийОсетинскийОсманскийПенджабскийПалиПольскийПапьяментоДревнерусский языкПортугальскийКечуаКвеньяРумынский, МолдавскийАрумынскийРусскийСанскритСеверносаамскийЯкутскийСловацкийСловенскийАлбанскийСербскийШведскийСуахилиШумерскийСилезскийТофаларскийТаджикскийТайскийТуркменскийТагальскийТурецкийТатарскийТувинскийТвиУдмурдскийУйгурскийУкраинскийУрдуУрумскийУзбекскийВьетнамскийВепсскийВарайскийЮпийскийИдишЙорубаКитайский

Все языкиАнглийскийНемецкийНорвежскийКитайскийИвритФранцузскийУкраинскийИтальянскийПортугальскийВенгерскийТурецкийПольскийДатскийЛатинскийИспанскийСловенскийГреческийЛатышскийФинскийПерсидскийНидерландскийШведскийЯпонскийЭстонскийТаджикскийАрабскийКазахскийТатарскийЧеченскийКарачаевскийСловацкийБелорусскийЧешскийАрмянскийАзербайджанскийУзбекскийШорскийРусскийЭсперантоКрымскотатарскийСуахилиЛитовскийТайскийОсетинскийАдыгейскийЯкутскийАйнский языкЦерковнославянский (Старославянский)ИсландскийИндонезийскийАварскийМонгольскийИдишИнгушскийЭрзянскийКорейскийИжорскийМарийскийМокшанскийУдмурдскийВодскийВепсскийАлтайскийЧувашскийКумыкскийТуркменскийУйгурскийУрумскийЭвенкийскийБашкирскийБаскский

Имеет ли значение один дополнительный период выплаты заработной платы в году? «Отдел расчета заработной платы

Автор: Элейн, 24 ноября 2015 г.Когда 52 — неправильный ответ? Это легко, если посмотреть на это с точки зрения расчета заработной платы…

В зависимости от графика расчета заработной платы и дня недели, в который выписана заработная плата, у вас может быть 53 платежных ведомости в год или 27, если вы работаете с двухнедельным графиком расчета заработной платы. В связи с этим может потребоваться корректировка удерживаемых налогов. Кроме того, может потребоваться корректировка вычетов до налогообложения.

Видите ли, для обычного года заработная плата за период оплаты обычно рассчитывается по 26/52 периодам оплаты / неделям. В такие необычные годы заработная плата за период оплаты должна быть скорректирована и рассчитана на основе соотношения 27/53. Аналогичным образом, годовой налог также рассчитывается из расчета 27/53. Невыполнение этой корректировки может привести к неполному удержанию федерального, государственного и местного подоходного налога, что может иметь неблагоприятные последствия.

Хотя все это кажется сложным и не представляет особой проблемы, это может повлиять на ваш бюджет и чистую прибыль. В зависимости от того, как распределяется заработная плата освобожденного работника, работник может фактически получать больше, чем согласованная годовая заработная плата в год с дополнительным периодом оплаты.

Как бы вы ни решили справиться с проблемой, лучше всего изучить все доступные варианты, а затем принять решение и придерживаться его. Ваш бухгалтер сможет проконсультировать вас относительно ваших вариантов, а Департамент заработной платы может сделать это с учетом начального и конечного периода выплаты заработной платы — независимо от того, 26 или 27; или 52 или 53.

Не забывайте, что какой бы процесс вы ни выбрали, налоги на заработную плату должны быть скорректированы в соответствии с размером заработной платы. Итак, если вы вместе со своим бухгалтером примете решение о начислении заработной платы, сообщите об этом своему провайдеру по начислению заработной платы. Вы не хотите сюрпризов из-за недопонимания или отсутствия общения.

Отдел расчета заработной платы был назван так, потому что мы хотим быть вашим партнером, точно так же, как идти по коридору и разговаривать с отделом расчета заработной платы в вашем бизнесе, мы всего лишь на расстоянии одного звонка — и являемся частью вашей команды. Мы здесь, чтобы помочь вам управлять этой сложной частью вашего бизнеса и позаботиться о деталях, чтобы обеспечить его бесперебойную работу. Свяжитесь с нами сегодня!

— Элен из отдела блогов отдела расчета заработной платы

Как високосный год 2020 может повлиять на ваш фонд заработной платы

Как високосный 2020 год может повлиять на ваш фонд заработной платы

Високосный год происходит каждые четыре года, и для некоторых сотрудников это означает дополнительную зарплату.Поскольку 2020 год является високосным, вы должны знать, повлияет ли это на ваш фонд заработной платы.

Обратите внимание, что високосные годы влияют только на сотрудников, получающих зарплату еженедельно или раз в две недели. Високосные годы не влияют на сотрудников, получающих почасовую оплату, или сотрудников, получающих зарплату раз в месяц или раз в месяц.

Как високосный год влияет на сотрудников с еженедельной или двухнедельной оплатой?

Обычно в календарном году 365 дней, в течение которых еженедельно оплачиваемые сотрудники получают 52 зарплаты в год, а сотрудники, получающие зарплату каждые две недели, 26 зарплат в год.Но если вы посчитаете, вы увидите неучтенный избыток:

.- 365 дней / 7 дней = 52,14 (еженедельно)

- 365 дней / 14 дней = 26,07 (каждые две недели)

Со временем эти дополнительные дроби складываются, в результате получается 53 дня зарплаты для еженедельно оплачиваемых сотрудников и 27 дней зарплаты для сотрудников, получающих зарплату два раза в неделю. Следовательно, возможность получения дополнительной зарплаты присутствует как в невисокосный, так и в високосный годы.

Вот итог: невисокосный год состоит из 365 дней, из которых шесть дней недели случаются 52 раза, а один день — 53 раза.Однако в високосном году 366 дней — из-за того, что в феврале 29 дней вместо 28, — пять дней в неделе случаются 52 раза, а два дня — 53 раза. Таким образом, в високосном году есть два дополнительных дня, что увеличивает вероятность получения дополнительной зарплаты для наемных сотрудников, получающих зарплату еженедельно или раз в две недели.

Почему високосные годы не влияют на сотрудников, получающих почасовую, полумесячную или ежемесячную оплату?

Ежегодно полумесячные сотрудники получают 24 чека, а сотрудники с ежемесячной оплатой — 12 чеков, независимо от того, сколько дней в году.Кроме того, почасовая оплата оплачивается в соответствии с отработанным временем, а не в зависимости от количества дней в году.

Что означает високосный 2020 год для фонда заработной платы?

В високосном 2020 году 53 среды и 53 четверга. Итак, если ваши наемные сотрудники получают зарплату еженедельно или раз в две недели в среду или четверг, они могут получить дополнительную зарплату.

Например, сотрудники, получающие зарплату раз в две недели, каждый второй четверг, обычно получают 26 чеков в год.Поскольку в 2020 году будет дополнительный четверг, они получат 27 зарплат за 2020 год.

Вы можете обработать период доплаты одним из трех способов:

- Оставить все как есть. Это приведет к тому, что сотрудники будут получать больше денег, потому что они буквально получат дополнительную зарплату при той же зарплате.

- Заработная плата пропорциональна количеству расчетных периодов. Для еженедельных периодов оплаты разделите годовую зарплату на 53 вместо 52. Для периодов оплаты каждые две недели разделите годовую зарплату на 27 вместо 26.Это немного снизит зарплату сотрудников, но в конце года она должна выровняться до их обычной зарплаты.

- Уменьшить последнюю зарплату сотрудников в году.

Какой бы вариант вы ни выбрали, обязательно проинформируйте своих сотрудников заранее, чтобы они знали, чего ожидать. Также рассмотрите влияние дополнительного дня зарплаты на удержания из зарплаты, такие как налоги на заработную плату и добровольные льготы. Чтобы свести к минимуму ошибки, убедитесь, что ваша система расчета заработной платы настроена на учет високосных лет.

© 2020

Расчет заработной платывисокосный год | Факторы, шаги по обращению и многое другое

Каждые четыре года в феврале по волшебству 29 дней вместо 28. Ладно, может, это и не волшебство. Но это — это високосный год. А когда високосный год наступает каждые четыре года, ваш бизнес должен быть подготовлен. Читайте дальше, чтобы узнать о начислении заработной платы в високосном году и действиях по расчету заработной платы в високосный год.

Заработная плата високосного года

Итак, как високосный год может повлиять на ваш фонд заработной платы? Ну, это зависит от пары вещей.Повлияет ли високосный год на вашу заработную плату, сводится к:

- День недели 29 февраля приходится на

- Ваша частота выплат

Если 29 февраля выпадает на определенный день недели (например, понедельник), у вас может быть дополнительный период выплаты заработной платы в течение года. Вам нужно только беспокоиться о дополнительном периоде оплаты или дате выплаты в високосный год, если вы проводите расчет заработной платы еженедельно или раз в две недели.

Вкратце, к наиболее распространенным платным частотам относятся следующие:

- Еженедельно

- Раз в две недели

- В полугодие

- Ежемесячно

В зависимости от вашей частоты вы сможете избежать стресса, связанного с заработной платой, связанного с високосным годом.

Еженедельно

При еженедельной периодичности ваши сотрудники получают заработную плату каждую неделю. С такой периодичностью вы запускаете расчет заработной платы чаще, чем любые другие варианты периодичности.

Еженедельно служащие получают 52 зарплаты в год, потому что в году 52 недели. Если у вас есть сотрудники, которым вы платите еженедельно, период или дата их выплаты обычно не меняются в високосный год.

Если год начинается в четверг или , если год високосный и начинается в среду, в году будет 53 недели вместо 52.Когда это произойдет, у ваших еженедельных сотрудников будет 53 дня зарплаты вместо 52.

Если у вас есть сотрудник, который получает зарплату еженедельно и получает зарплату, разделите его годовой оклад на 53, чтобы получить его еженедельную заработную плату брутто.

Допустим, ваш сотрудник зарабатывает 53 000 долларов в год до вычета налогов и удержаний. Их еженедельная валовая заработная плата в високосный год с 53 неделями будет составлять 1000 долларов в неделю. В течение обычного года их брутто-зарплата каждую неделю составляла бы 1019,23 доллара (53000 долларов за 52 недели).

Если у вас есть почасовая оплата сотрудников еженедельно, они также получают дополнительную зарплату в течение високосного года с 53 неделями.

Раз в две недели

Сотрудникам, работающим раз в две недели, зарплата выплачивается раз в две недели. Работники получают заработную плату в один и тот же день каждого периода (например, в пятницу раз в две недели). В большинстве случаев сотрудники получают две зарплаты в месяц. Однако есть два месяца в году, которые считаются месяцами с тремя зарплатами.

Когда вы платите сотрудникам раз в две недели, они обычно получают 26 зарплат в год. Но в високосный год заработной платы сотрудники, работающие каждые две недели, получают 27 зарплат вместо 26.

Если вы платите сотрудникам, получающим двухнедельный оклад, в високосный год с 27 периодами оплаты, разделите их годовой оклад на 27 вместо обычных 26 недель.

Например, предположим, что ваш наемный сотрудник зарабатывает 27 000 долларов в год. В високосный год с 27 датами выплаты зарплаты брутто-заработная плата вашего сотрудника раз в две недели будет составлять 1000 долларов (27000 долларов из 27). В течение года с 26 периодами оплаты брутто заработная плата вашего двухнедельного сотрудника составит 1038,46 долларов.

Сотрудники, работающие каждые две недели и работающие с почасовой оплатой, также имеют дополнительную дату выплаты заработной платы в високосный год для расчета заработной платы.

Имейте в виду, что високосный год не обязательно влияет на ваш фонд заработной платы каждые четыре года. Високосный год влияет на начисление заработной платы каждые две недели только тогда, когда 29 февраля приходится на определенный день (в зависимости от периода и даты вашего платежа).

Ежемесячно

При начислении заработной платы полумесяца сотрудники получают зарплату дважды в месяц в определенные даты (например, 15 и 30 числа каждого месяца). Поскольку это одно и то же число каждого месяца, а не один и тот же день недели, дни зарплаты могут отличаться (например, вторник или пятница).

Раз в месяц сотрудники получают 24 зарплаты в год. Хотя високосные годы на самом деле не влияют на сотрудников, работающих раз в два месяца, они могут отменить даты выплаты заработной платы в феврале.

Например, если вы платите сотрудникам раз в полмесяца 15-го и последнего числа каждого месяца, вам придется платить им 29 февраля, а не 28 февраля в високосный год.

Ежемесячно

Ежемесячно сотрудники получают одну зарплату в месяц. Вы должны ежемесячно выплачивать сотрудникам 12 зарплат в год.

Сотрудники, получающие ежемесячную зарплату, обычно получают зарплату в один и тот же день каждого месяца (например, 1-й или последний день месяца).

Ежемесячная заработная плата сотрудников в високосный год не изменяется. Однако, если вы обычно платите ежемесячным сотрудникам в последний день каждого месяца, вы будете платить им 29 февраля в високосный год.

Этапы ведения платежной ведомости в високосный год

Работа с платежной ведомостью в високосный год может немного сбивать с толку.Чтобы расчет заработной платы в високосном году проходил как можно более гладко, выполните следующие четыре шага.

1. Узнай, когда наступит високосный год

Как работодатель, вы должны знать, когда не за горами високосный год. Следите за високосными годами своего бизнеса, чтобы к ним подготовиться.

Помимо предварительной подготовки к високосным годам, вы должны иметь в виду, что периоды дополнительной оплаты не являются исключительными для високосных лет. Иногда у вас могут быть дополнительные периоды оплаты в зависимости от того, в какой день недели вы платите своим сотрудникам.

Перед тем, как новый год начнется, взгляните на свой календарь, чтобы увидеть, что год готовит для расчетных периодов и дат ваших сотрудников.

2. Информировать сотрудников

Если на вашу заработную плату повлияет високосный год, проинформируйте сотрудников о любых изменениях в их оплате.

Если вы планируете разделить годовую зарплату сотрудника на дни зарплаты в високосном году (например, на 27 для сотрудников, работающих каждые две недели в високосный год), сообщите сотрудникам, что каждая сумма зарплаты уменьшится в этом году из-за даты дополнительной оплаты.

Если сотрудник получает зарплату, объясните, что размер его оплаты не уменьшается.

Некоторые работодатели могут предпочесть выплачивать сотрудникам одинаковую сумму каждый день выплаты жалованья, независимо от високосного года. Однако отсутствие пропорционального распределения заработной платы сотрудников сразу приводит к увеличению затрат на заработную плату, поэтому многие работодатели решают пропорционально пропорционально распределять заработную плату сотрудников в високосный год.

3. Посмотрите на вычеты из заработной платы и пособия

В год с дополнительным периодом заработной платы пересмотрите вычеты из заработной платы и льготы.Скорее всего, вам потребуется внести поправки в отчисления, чтобы они были точными для каждой платежной ведомости.

Не забывайте проверять отчисления для каждого сотрудника до того, как наступит високосный год, чтобы вы знали, что вам нужно скорректировать в течение года. Вот несколько выводов, на которые следует обратить внимание:

- 401 (к)

- Медицинское страхование

- HSA и FSA

- Украшения

- Страхование жизни

- Страхование инвалидности

4. Корректировать платежную ведомость

Помимо внесения изменений в отчисления и льготы, убедитесь, что ваша платежная ведомость в целом готова к високосному году.Это означает проверку работоспособности вашей системы расчета заработной платы, включая программное обеспечение для учета рабочего времени и посещаемости (если применимо).

Независимо от того, какой метод расчета заработной платы вы используете (например, программное обеспечение для расчета заработной платы или расчет заработной платы вручную), для учета дополнительного дня в високосном году.

Если вы рассчитываете заработную плату вручную, включите 29 февраля в один из ваших платежных периодов. И заранее подготовьте платежную ведомость для получения дополнительной зарплаты за високосный год.

Если вы используете программное обеспечение для расчета заработной платы, проверьте свою систему, чтобы убедиться, что она учитывает високосный год.Программное обеспечение для расчета заработной платы должно автоматически включать дополнительный день в високосные годы.

Помимо проверки платежной ведомости, убедитесь, что ваше время и посещаемость растут и готовы к работе, если у вас есть сотрудники, отслеживающие свое время.

Ищете простой и доступный способ расчета заработной платы? Заработная плата Patriot позволяет вам оптимизировать процесс расчета заработной платы, чтобы вы могли вернуться к самому важному: к своему бизнесу! Попробуйте бесплатно сегодня!

У вас есть вопросы, комментарии или замечания по поводу этого сообщения? Поставьте нам лайк на Facebook, и давайте поговорим!

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

Феномен частоты начисления заработной платы в 2021 году — HBE

В любом году с 365 днями шесть дней недели будут повторяться 52 раза, а один день недели — 53 раза. Это вызывает вероятность получения дополнительной заработной платы при выплате сотрудникам еженедельной или двухнедельной структуры, особенно когда это влияет на количество пятниц в году, поскольку пятница является наиболее распространенным днем выплаты заработной платы в неделю. Работодатели, которые платят еженедельно каждую пятницу или раз в две недели с предстоящей датой выплаты заработной платы 1 января 2021 года, будут затронуты этим явлением.

Если у вас 53 или 27 зарплатных лет, у вас есть три варианта:

- Разделите общую зарплату на 53 или 27 за весь год и соответственно скорректируйте заработную плату. Заработная плата в следующем году вернется к постоянной основе — 52 или 26 рабочих мест. Этот вариант не очень распространен, поскольку большинство сотрудников сочли бы это уменьшением заработной платы.

- Ничего не делать. Выплачивайте ту же сумму, что и обычно, что дает сотрудникам небольшую прибавку. Этот вариант самый простой и распространенный, но также дорогостоящий.Вы можете проинформировать об этом сотрудников и принять в расчет прибавку.

- Используйте фактический множитель каждый год. Этот метод регулирует оплату труда, поэтому вам не нужно ее менять, но сотрудники немного недоплачивают в течение обычных лет и переплачивают им в «дополнительные» годы. В целом этот вариант работает точно, если сотрудник работает на вас несколько лет.

Будет ли учитываться эта дополнительная зарплата в 2020 или 2021 году, будет зависеть от того, как вы обрабатываете даты выплат, приходящиеся на государственные праздники.Большинство работодателей предпочитают увеличивать заработную плату на один день, чтобы их работники получали зарплату за день до праздника. Если вы решите перенести дату выплаты 1 января 2021 года на 31 декабря 2020 года, это приведет к одной дополнительной заработной плате в 2020 году. Если вы перенесете дату выплаты 1 января 2021 года на следующий рабочий день, дополнительная зарплата появится в 2021 году.

Рекомендации работодателя по налоговому планированию

Что касается увеличения заработной платы и налоговых расходов работодателя, тем работодателям, которые используют кассовую базу для налоговых целей, возможно, потребуется рассмотреть налоговое планирование, чтобы определить, лучше ли платить в 2020 или 2021 годах.Для работодателей, использующих метод начисления, все это должно исчезнуть незамедлительно, поскольку вы, скорее всего, проводите начисленную заработную плату и используете счета пассивов. Важно отметить, что если у вас есть стандартная практика работы с платежными ведомостями, которые выпадают в праздничные дни, ее не следует изменять для целей налогового планирования. Независимо от основы отчетности работодателя, W2 для наемных работников будет выглядеть так, как если бы им было переплачено в течение года, в котором выплачивается дополнительная заработная плата. Об этом следует сообщить сотрудникам, чтобы избежать путаницы и вопросов по мере выхода этих форм.

Соображения относительно вычета и взносов сотрудников

В дополнение к этой проблеме, влияющей на заработную плату и налоги работодателей, она также может повлиять на отчисления и взносы. Например, если отчисления по страховой премии были основаны на 52 ведомостях заработной платы за год, но выплачены 53 ведомости заработной платы, вы получите завышенные суммы с сотрудников. Один из способов справиться с этим — заблокировать добровольные отчисления и взносы при окончательной зарплате. Сотрудники, скорее всего, не захотят блокировать взносы 401 (k), но если они запланировали максимально увеличить свои FSA, HSA или 401 (k), а их взнос за период оплаты основан на 52 или 26 периодах оплаты, это может непреднамеренно привести к недопустимым взносам.Некоторые сотрудники также предпочитают устанавливать свои взносы на основе фиксированной целевой суммы, поэтому добавление дополнительной заработной платы в течение года приведет к тому, что их взносы превысят их цель.

Действия для пострадавших работодателей

- Определите, как будет обрабатываться дата выплаты отпускных и приведет ли это к выплате дополнительной заработной платы в 2020 или 2021 году.

- Проверьте, сколько циклов расчета заработной платы использовалось при расчете отчислений и взносов на 2020 год.

- Определите, существует ли потенциальная проблема, которая потребует от вас заблокировать добровольные вычеты при окончательной зарплате 2020 года, или если вам нужно рассчитать вычеты на основе дополнительной зарплаты в 2021 году.

- Сообщите наемным сотрудникам, что заработная плата будет выше по их W-2, которая включает дополнительную зарплату. Общайтесь со всеми сотрудниками, пострадавшими от заблокированных отчислений или взносов.

Как преодолеть проблему расчета заработной платы в високосный год

В наши дни много шумихи вокруг «платежной ведомости високосного года», и это неудивительно, поскольку 2020 год — високосный.

Для некоторых сотрудников високосный год означает дополнительную зарплату. Однако для работодателей это огромная головная боль с точки зрения расчета заработной платы.

Хорошая новость для работодателей — и, возможно, разочаровывающая для некоторых сотрудников — заключается в том, что високосные годы влияют не на все платежные ведомости. Фактически, явление дополнительной зарплаты применимо только к наемным работникам, которым выплачивается раз в неделю или каждые две недели.

Читайте дальше, чтобы подробно ознакомиться с платежной ведомостью в високосном году и получить советы по навигации по платежной ведомости малого бизнеса в високосный 2020 год.

Как високосный год влияет на фонд заработной платы

Первое, что нужно знать, это то, что дополнительная зарплата не ограничивается високосными годами, как это может происходить и в невисокосные годы.

Эффект невисокосного года

Обычно еженедельная платежная ведомость имеет 52 дня зарплаты, а двухнедельная платежная ведомость — 26 дней зарплаты. Однако в невисокосном году 365 дней , что технически составляет 52,14 в неделю (365 дней / 7 дней) и 26,07 раз в две недели (365 дней / 14 дней).

Эти дополнительные баллы со временем накапливаются, выливаясь в дополнительную зарплату.Для наемных сотрудников с еженедельной оплатой дополнительный день выплаты жалованья происходит каждые 5 или 6 лет; для сотрудников, получающих зарплату раз в две недели, это происходит каждые 11 или 12 лет.

Эффект високосного года

В високосном году в феврале 29 дней вместо 28, в результате получается 366 дней — где 5 дней недели встречаются 52 раза, а 2 дня встречаются 53 раза. (Обратите внимание, что в невисокосные годы 6 дней недели случаются 52 раза, а 1 день — 53 раза.) Дополнительные 2 дня в високосные годы увеличивают вероятность получения дополнительной зарплаты.

См. Диаграмму ниже для параллельного сравнения 2019, 2020 и 2021 годов:

| День | 2019 (невисокосный год) | 2020 (високосный год) | 2021 (невисокосный год) |

| воскресенье | 52 | 52 | 52 |

| понедельник | 52 | 52 | 52 |

| вторник | 53 | 52 | 52 |

| среда | 52 | 53 | 52 |

| четверг | 52 | 53 | 52 |

| пятница | 52 | 52 | 53 |

| суббота | 52 | 52 | 52 |

| Общее количество дней | 365 | 366 | 365 |

Как видите, в 2019 году был дополнительный вторник.Следовательно, если ваш еженедельный или двухнедельный день выплаты зарплаты для наемных сотрудников выпадал на вторник, у вас был дополнительный день выплаты жалованья.

Вероятность получения дополнительной зарплаты в 2020 году еще выше, потому что 2 рабочих дня (среда и четверг) случаются 53 раза. Таким образом, в 2020 году у вас будет дополнительный день выплаты жалованья, если ваш день выплаты жалованья сотрудникам, получающим зарплату еженедельно или раз в две недели, выпадет на любой из этих двух дней.