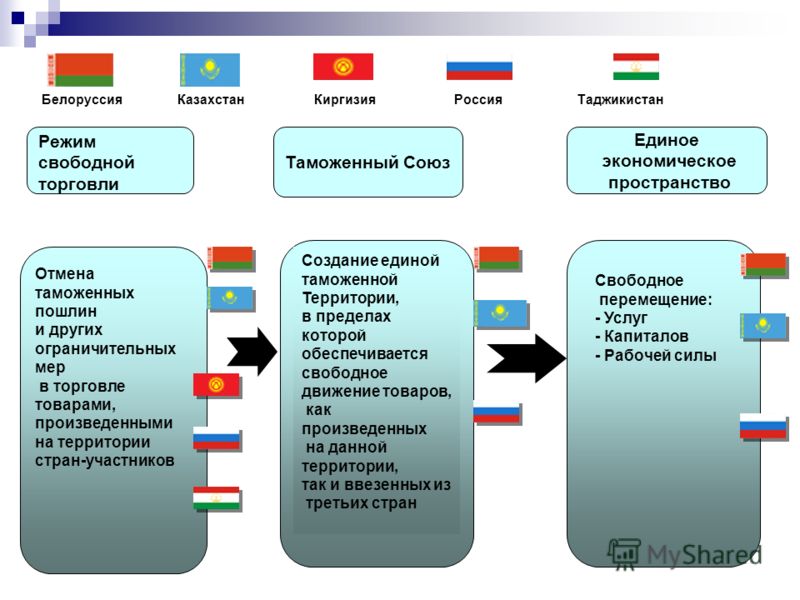

Таможенный союз страны участники: Росстат — Евразийский экономический союз

| |||||||||||||||

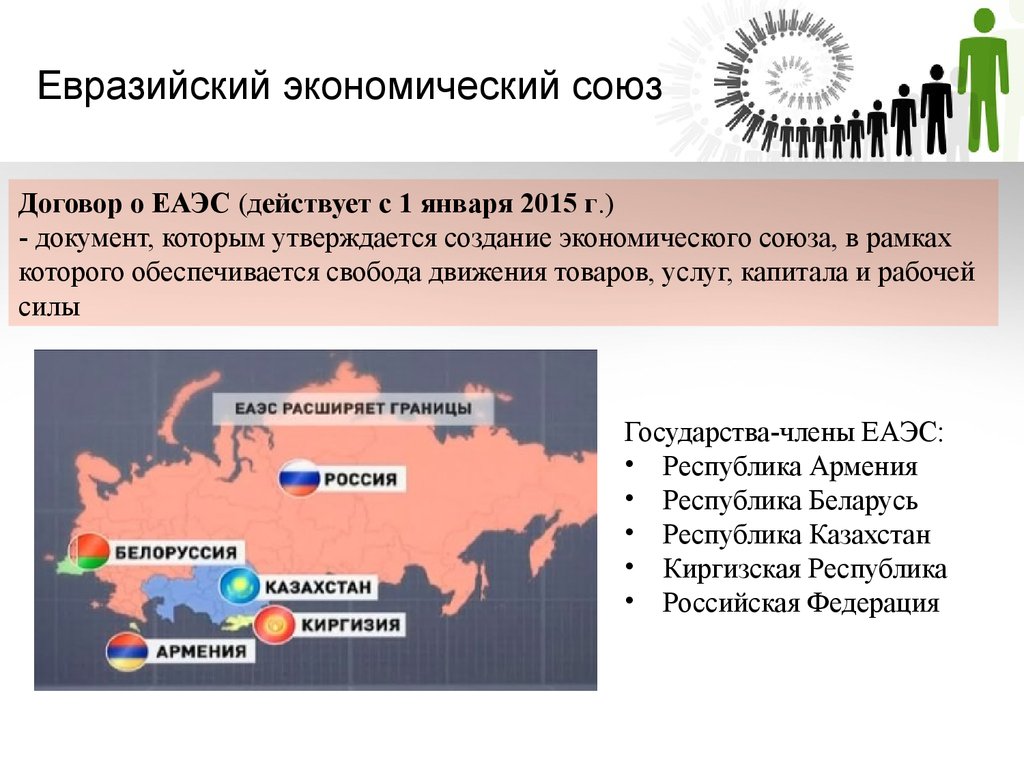

| Калькулятор для определения категории опасности оборудования, работающего под избыточным давлением База данных ТН ВЭД ЕАЭС Рекомендации клиентов | Евразийский экономический союз (ЕАЭС)Евразийский экономический союз — международная организация региональной экономической интеграции, обладающая международной правосубъектностью и учрежденная Договором о Евразийском экономическом союзе.

В ЕАЭС обеспечивается свобода движения товаров, услуг, капитала и рабочей силы, а также проведение скоординированной, согласованной или единой политики в отраслях экономики. Государствами—членами Евразийского экономического союза являются Республика Армения, Республика Беларусь, Республика Казахстан, Киргизская Республика и Российская Федерация. ЕАЭС создан в целях всесторонней модернизации, кооперации и повышения конкурентоспособности национальных экономик и создания условий для стабильного развития в интересах повышения жизненного уровня населения государств-членов. Таможенный союз ЕАЭСТаможенный союз ЕАЭС — форма торгово-экономической интеграции стран-участников, предусматривающая единую таможенную территорию, в пределах которой во взаимной торговле товарами не применяются таможенные пошлины и ограничения экономического характера, за исключением специальных защитных, антидемпинговых и компенсационных мер. При этом страны-участники Таможенного союза применяют единые таможенные тарифы и другие меры регулирования при торговле с третьими странами. Единую таможенную территорию Таможенного союза составляют территории стран-участников Таможенного союза, а также искусственные острова, установки, сооружения и иные объекты, в отношении которых

государства-члены Таможенного союза обладают исключительной юрисдикцией. Страны-участники Таможенного союза:

Официальные лица государств-участников Таможенного союза неоднократно заявляли о том, что рассматривают эту организацию как открытую для вступления других стран. С некоторыми странами уже ведутся переговоры о присоединении к Таможенному союзу, поэтому вполне вероятно, что в скором времени территория Таможенного союза будет значительно расширена. Техническое регулирование в Таможенном союзе ЕАЭСМеханизмы, заложенные в техническом регулировании, позволяют устранить многочисленные, во многих случаях искусственно созданные технические барьеры в торговле,

которые являются серьезной проблемой для бизнеса. В рамках Таможенного союза и Евразийского экономического сообщества к настоящему времени приняты следующие основные международные договоры, призванные упростить движение товаров на территории государств-участников:

Подробную информацию о техническом регулировании в Таможенном союзе ЕАЭС вы можете получить из специально брошюры, подготовленной специалистами Евразийской экономической комиссии:

| Контакты

Стоимость услуг | |||||||||||||

Этому помогает правовая база, созданная в течение нескольких последних лет, в том числе благодаря усилиям специалистов Евразийской экономической комиссии.

Этому помогает правовая база, созданная в течение нескольких последних лет, в том числе благодаря усилиям специалистов Евразийской экономической комиссии.

Россельхознадзор — Полезная информация

Таможенный союз стран Евразийского экономического союза

25. 10.2017

10.2017

Таможенный союз стран Евразийского экономического союза, ТС ЕАЭС — соглашение двух или более государств (форма межгосударственного соглашения) об отмене таможенных пошлин в торговле между ними.

Таможенный союз предусматривает также образование «единой таможенной территории».

Основное отличие таможенного союза от зоны свободной торговли заключается в том, что его участники не только устраняют тарифы и квоты в торговле между собой, но и проводят единую внешнеторговую политику в отношении третьих стран, устанавливая единый внешний тариф по периметру границы общей таможенной территории. Таможенный союз предполагает замену нескольких таможенных территорий одной. При этом, таможенные службы на внутренних границах упраздняются, а их функции передаются соответствующим службам на внешних границах единой таможенной территории.

Исходя из этого, все страны таможенного пространства применяют единый, согласованный подход к таможенным процедурам и товарам, импортируемым и экспортируемым через границы ТС.

В Таможенном союзе унифицируются методы оценки качества и сертификации, создается единая база данных по некоторым аспектам экономической деятельности.

Участниками Таможенного союза являются члены ЕАЭС: Армения; Киргизия; Казахстан; Россия; Белоруссия.

Одной из целей создания Таможенного союза нужно назвать совместную защиту внутреннего рынка ТС, создание благоприятных условий для производства и реализации в первую очередь внутренней продукции стран-участниц Союза.

Руководящим органом Таможенного союза ЕАЭС является Высший Евразийский экономический совет — высший наднациональный орган Евразийского экономического союза (ранее — высший наднациональный орган Таможенного союза и Единого экономического пространства).

В Высший Евразийский экономический совет входят главы государств стран-членов Евразийского экономического союза.

Собирается совет на уровне глав государств не реже одного раза в год. Решения принимаются консенсусом.

Принятые решения становятся обязательными для выполнения во всех государствах-участниках. Совет определяет состав и полномочия прочих регулирующих структур.

Совет определяет состав и полномочия прочих регулирующих структур.

Распечатать

к спискуЭлектронная приемная

Ответы на часто задаваемые вопросы

Изменение адреса и телефонов

Управление Россельхознадзора уведомляет о том, что в подразделении Управления по г. Самара сменился адрес и номера телефонов:

В настоящий момент подразделение по г. Самара располагается по адресу:

443008, г. Самара, Томашевский тупик, дом 12.

Телефоны:

Приемная – (846) 342-53-00

Канцелярия – (846) 342-53-04

Отдел государственного земельного надзора – (846) 374-07-79

Отдел государственного фитосанитарного надзора – (846) 374-07-80

Проверочные листы:

Вакансии

ИНФОРМАЦИОННОЕ СООБЩЕНИЕ о проведении конкурса на зачисление в кадровый резерв для замещения ведущей и старшей групп должностей Управления Россельхознадзора по Саратовской и Самарской областям

13. 09.22

09.22

О переносе конкурса

13.09.22

08.08.2022 ИНФОРМАЦИОННОЕ СООБЩЕНИЕ о проведении конкурса на замещение вакантных должностей федеральной государственной гражданской службы Управления Федеральной службы по ветеринарному и фитосанитарному надзору по Саратовской и Самарской областям

08.08.22

22 июня 2022 ИНФОРМАЦИОННОЕ СООБЩЕНИЕ о проведении конкурса на зачисление в кадровый резерв для замещения ведущей группы должностей Управления Федеральной службы по ветеринарному и фитосанитарному надзору по Саратовской и Самарской областям

09июня 2022 ИНФОРМАЦИОННОЕ СООБЩЕНИЕ о проведении конкурса на зачисление в кадровый резерв для замещения старшей группы должностей Управления Федеральной службы по ветеринарному и фитосанитарному надзору по Саратовской и Самарской областям

09.06.22

A. Основные типы таможенных союзов и их значение для составителей торговых данных – Руководство по составлению СМТТ 2010

A. Основные типы таможенных союзов и их значение для составителей торговых данных

единый рынок

10. 2. От тарифного союза к единому рынку . Нынешний Европейский Союз возник в 1968 году как тарифный союз, который отменил все таможенные пошлины в торговле между его государствами-членами. Считается, что новые экспортные возможности стимулируют экономику государств-членов. Между 1958 и 1972 г. торговля внутри Европейского Сообщества увеличилась в девять раз, что вызвало оптимизм на рынке и рост инвестиций в Сообществе. Однако свободное обращение товаров внутри Сообщества все еще не было реальностью. Существовали многочисленные таможенные пограничные формальности. До 1993 года все грузовики все еще останавливались на внутренних границах Сообщества для оформления и досмотра.

2. От тарифного союза к единому рынку . Нынешний Европейский Союз возник в 1968 году как тарифный союз, который отменил все таможенные пошлины в торговле между его государствами-членами. Считается, что новые экспортные возможности стимулируют экономику государств-членов. Между 1958 и 1972 г. торговля внутри Европейского Сообщества увеличилась в девять раз, что вызвало оптимизм на рынке и рост инвестиций в Сообществе. Однако свободное обращение товаров внутри Сообщества все еще не было реальностью. Существовали многочисленные таможенные пограничные формальности. До 1993 года все грузовики все еще останавливались на внутренних границах Сообщества для оформления и досмотра.

10.3. Единый рынок . Европейский союз официально стал единым рынком 1 января 19 года.93, когда были сняты физические границы и почти все таможенные проверки на внутренних границах для свободного перемещения товаров между государствами-членами. Однако отмена физических барьеров для свободного передвижения товаров (и людей) является лишь одним из аспектов создания единого рынка. Для создания единого рынка товаров и услуг необходимо устранить технические барьеры, такие как различные стандарты продукции и т. д., а также барьеры, связанные с налогообложением. Единый рынок Европейского Союза направлен на установление и обеспечение четырех основных свобод: свободное обращение товаров, людей, услуг и капитала на безграничном внутреннем рынке. [1]

Для создания единого рынка товаров и услуг необходимо устранить технические барьеры, такие как различные стандарты продукции и т. д., а также барьеры, связанные с налогообложением. Единый рынок Европейского Союза направлен на установление и обеспечение четырех основных свобод: свободное обращение товаров, людей, услуг и капитала на безграничном внутреннем рынке. [1]

10.4. Необходимость в новом источнике данных с. Исчезновение таможенного учета, всеобъемлющего и строго контролируемого источника информации, привело к необходимости внедрения новых фискальных, статистических и других систем для контроля или документирования товаров, пересекающих внутренние границы. Это также привело к созданию Intrastat [2] — специальной системы сбора данных для статистики торговли внутри ЕС.

10.5. Характеристики Интрастат . С самого начала основными характеристиками системы Интрастат были:

(a) Прямой сбор информации от грузополучателей и грузоотправителей товаров, которые должны направлять в соответствующий статистический орган сводную ведомость операций за каждый месяц;

(b) Тесная связь с системой налога на добавленную стоимость (НДС) в отношении торговли внутри ЕС; в частности, определение поставщиков статистической информации, учетный период и стоимость в соответствии с системой НДС позволяют проверять полноту собранных данных и вносить коррективы в незарегистрированную торговлю;

(c) Максимальное снижение рабочей нагрузки предприятий посредством системы пороговых значений освобождения или упрощения.

10.6. Обследование Интрастат и связь с системой НДС . Интрастат — это не то же самое, что обычное обследование предприятий, в котором собираются данные от небольшой части совокупности предприятий. Это похоже на систему, основанную на административных данных, которая собирает почти все соответствующие наблюдения. Только незначительная часть торговли (в стоимостном выражении) не собирается Интрастат. В частности, государства-члены внедрили пороговую систему, которая избавляет торговцев внутри ЕС от необходимости сообщать о своих сделках или позволяет им предоставлять менее подробную информацию при условии, что их общая стоимость торговли не превышает определенной суммы в течение предыдущего или текущего календарного года. Для обеспечения достаточного охвата порог освобождения устанавливается таким образом, что каждое государство-член должно гарантировать, что по крайней мере 9Непосредственно взимаются 7 процентов от общей стоимости отправлений государства-члена и 95 процентов от общей стоимости его прибытий (которые измеряются на основе деклараций по НДС). Оставшаяся часть оценивается на основе значений, заявленных для фискальных целей. Освобожденные 3-5 процентов от стоимости представляют около 70-80 процентов зарегистрированных по НДС торговцев в Европейском союзе, которые торгуют между государствами-членами.

Оставшаяся часть оценивается на основе значений, заявленных для фискальных целей. Освобожденные 3-5 процентов от стоимости представляют около 70-80 процентов зарегистрированных по НДС торговцев в Европейском союзе, которые торгуют между государствами-членами.

10.7. Около полумиллиона компаний в Европе обязаны предоставлять информацию о сделках с товарами внутри ЕС. Ежемесячно они должны декларировать для статистических целей свои поставки товаров в другие государства-члены и из них. Товар должен быть указан в соответствии с товарной номенклатурой, содержащей около 10 000 кодов (комбинированная номенклатура), и для каждой товарной позиции должна быть указана информация о стоимости и количестве. Для всех вовлеченных торговых операторов Интрастат означал меньшую рабочую нагрузку по сравнению с предыдущей системой (до 1993, на основе таможенной декларации), но введение Интрастат сделало бремя статистической отчетности очевидным. Таким образом, Intrastat предпринял значительные усилия, чтобы снизить нагрузку на торговых операторов по предоставлению отчетности. Набор данных (восемь элементов данных), который был сокращен по сравнению с таможенными данными, теперь требуется для целей ЕС; пороговая система была расширена, чтобы освободить большее количество предприятий; сокращено количество номенклатурных рубрик; и были введены несколько упрощенных мер отчетности. Кроме того, ЕС и его государства-члены вложили средства в разработку современных инструментов электронного сбора и проверки данных, которые значительно облегчают отчетность, необходимую для Интрастат.

Набор данных (восемь элементов данных), который был сокращен по сравнению с таможенными данными, теперь требуется для целей ЕС; пороговая система была расширена, чтобы освободить большее количество предприятий; сокращено количество номенклатурных рубрик; и были введены несколько упрощенных мер отчетности. Кроме того, ЕС и его государства-члены вложили средства в разработку современных инструментов электронного сбора и проверки данных, которые значительно облегчают отчетность, необходимую для Интрастат.

10.8. Институциональные механизмы и гармонизация данных . Для обеспечения согласованности с точки зрения содержания, времени и методов статистика ЕС, касающаяся торговли товарами между государствами-членами, основана на законодательстве ЕС. Однако в соответствии с принципом субсидиарности законодательство Интрастат позволяет государствам-членам в значительной степени выбирать свой метод реализации Интрастат. Законодательство обсуждается со странами, которые должны предоставлять свою информацию в Евростат в соответствии с требованиями, которые также называются концепцией ЕС или сообщества. Законодательство также предусматривает дополнительные меры, такие как регулярная отчетность о качестве. Составление и все другие соответствующие вопросы регулярно обсуждаются Евростатом и государствами-членами. На основе этих обсуждений Евростат предоставляет своим государствам-членам рекомендации по сбору данных в целом и по конкретным вопросам сбора.

Законодательство также предусматривает дополнительные меры, такие как регулярная отчетность о качестве. Составление и все другие соответствующие вопросы регулярно обсуждаются Евростатом и государствами-членами. На основе этих обсуждений Евростат предоставляет своим государствам-членам рекомендации по сбору данных в целом и по конкретным вопросам сбора.

10.9. Сообщество против национальной концепции . В некоторых случаях концепция ЕС расходится с международными рекомендациями. Однако многие государства-члены одновременно составляют свои данные в соответствии с так называемой национальной концепцией, которая обычно больше соответствует международным рекомендациям. Принципиальные отличия концепции ЕС от национальных концепций [3] предполагает: (a) разбивку по странам-партнерам: для прибытий некоторые государства-члены регистрируют страну происхождения как страну-партнера, тогда как государство-член отправления фигурирует в статистике ЕС, относящейся к тем же перемещениям; (b) учет товаров в пути: некоторые государства-члены не учитывают товары, которые они считают «находящимися в пути», в своих национальных показателях. Это включает, во-первых, импорт из стран, не являющихся членами, которые проходят таможенную очистку в этих государствах-членах перед отправкой в другие государства-члены, и, во-вторых, товары из других государств-членов, которые немедленно реэкспортируются в страны, не являющиеся членами. Эти потоки включаются в статистику ЕС как торговля внутри или за пределами ЕС, в зависимости от обстоятельств. Это явление иногда называют «эффектом Роттердама»; [4] и (c) общая торговля: некоторые государства-члены составляют статистику торговли за пределами ЕС в соответствии с общей системой торговли, в то время как концепция ЕС основана на специальной торговле (расслабленное определение). [5]

Это включает, во-первых, импорт из стран, не являющихся членами, которые проходят таможенную очистку в этих государствах-членах перед отправкой в другие государства-члены, и, во-вторых, товары из других государств-членов, которые немедленно реэкспортируются в страны, не являющиеся членами. Эти потоки включаются в статистику ЕС как торговля внутри или за пределами ЕС, в зависимости от обстоятельств. Это явление иногда называют «эффектом Роттердама»; [4] и (c) общая торговля: некоторые государства-члены составляют статистику торговли за пределами ЕС в соответствии с общей системой торговли, в то время как концепция ЕС основана на специальной торговле (расслабленное определение). [5]

10.10. Проблемы статистики торговли товарами в Европейском Союзе . Торговые статистики в Европейском Союзе стремятся получить дополнительную информацию из существующих наборов данных без какой-либо дополнительной нагрузки на респондентов, особенно информацию, относящуюся к анализу глобализации. Это вызов, учитывая политику, призванную одновременно минимизировать нагрузку на респондентов. Серьезной проблемой качества системы Интрастат была асимметрия в отчетности партнеров. Что касается сбора данных о торговле за пределами ЕС, основной проблемой является внедрение модернизированного таможенного кодекса, который, среди прочего, позволит осуществлять централизованное таможенное оформление (более подробную информацию см. ниже).

Это вызов, учитывая политику, призванную одновременно минимизировать нагрузку на респондентов. Серьезной проблемой качества системы Интрастат была асимметрия в отчетности партнеров. Что касается сбора данных о торговле за пределами ЕС, основной проблемой является внедрение модернизированного таможенного кодекса, который, среди прочего, позволит осуществлять централизованное таможенное оформление (более подробную информацию см. ниже).

2. Таможенные союзы развивающихся стран и стран с переходной экономикой

10.11. Южноафриканский таможенный союз (SACU) . [6] Членами таможенного союза являются Ботсвана, Лесото, Намибия, Южная Африка и Свазиленд. Секретариат SACU находится в Виндхуке, Намибия. SACU был создан в 1910 году, что делает его старейшим таможенным союзом в мире. Исторически SACU управлялась Южной Африкой в соответствии с Соглашениями 1910 и 1969 годов. Таможенный союз взимал пошлины на местное производство и таможенные пошлины на импорт членов из-за пределов SACU, а полученный доход распределялся между странами-членами ежеквартальными платежами с использованием формулы распределения доходов. Переговоры о реформе 1969 Соглашение вступило в силу в 1994 году, а новое соглашение было подписано в 2002 году. Новое соглашение было ратифицировано главами государств SACU. Экономическая структура Союза связывает государства-члены единым тарифом без таможенных пошлин между ними. Государства-члены образуют единую таможенную территорию, на которой отменяются тарифы и другие барьеры практически для всей торговли между государствами-членами товарами, происходящими из этих стран. Существует общий внешний тариф, который применяется к лицам, не являющимся членами SACU.

Переговоры о реформе 1969 Соглашение вступило в силу в 1994 году, а новое соглашение было подписано в 2002 году. Новое соглашение было ратифицировано главами государств SACU. Экономическая структура Союза связывает государства-члены единым тарифом без таможенных пошлин между ними. Государства-члены образуют единую таможенную территорию, на которой отменяются тарифы и другие барьеры практически для всей торговли между государствами-членами товарами, происходящими из этих стран. Существует общий внешний тариф, который применяется к лицам, не являющимся членами SACU.

10.12. Общий рынок Восточной и Южной Африки (КОМЕСА). Целью сотрудничества в области торговли, таможни и валюты является создание полностью интегрированного, конкурентоспособного на международном уровне и единого экономического пространства, в рамках которого товары, услуги, капитал и рабочая сила могут свободно перемещаться через национальные границы. [7] КОМЕСА имеет мощную статистическую программу для поддержки этих целей. Общие цели этой программы заключаются в гармонизации и совершенствовании производства статистических данных, а также в расширении возможностей как на национальном, так и на региональном уровнях для проведения оценок воздействия торговой политики, при этом статистика торговли товарами является одной из основных областей. Основным видом деятельности КОМЕСА в отношении торговой статистики является установка и поддержка (включая обучение) программного обеспечения Eurotrace, которое установлено в большинстве государств-членов и играет важную роль в гармонизации данных. КОМЕСА также приняло правила и положения по составлению статистики международной торговли товарами в регионе КОМЕСА, которые вступили в силу в 2010 г. и направлены на единообразное применение концепций и определений СМТТ, содержащихся в СМТТ 2010 г.

Общие цели этой программы заключаются в гармонизации и совершенствовании производства статистических данных, а также в расширении возможностей как на национальном, так и на региональном уровнях для проведения оценок воздействия торговой политики, при этом статистика торговли товарами является одной из основных областей. Основным видом деятельности КОМЕСА в отношении торговой статистики является установка и поддержка (включая обучение) программного обеспечения Eurotrace, которое установлено в большинстве государств-членов и играет важную роль в гармонизации данных. КОМЕСА также приняло правила и положения по составлению статистики международной торговли товарами в регионе КОМЕСА, которые вступили в силу в 2010 г. и направлены на единообразное применение концепций и определений СМТТ, содержащихся в СМТТ 2010 г.

10.13. Ассоциация государств Юго-Восточной Азии (АСЕАН). Страны-члены АСЕАН договорились о создании Сообщества АСЕАН к 2015 году. товары. Однако свободный поток товаров потребует не только нулевых тарифов, но и устранения нетарифных барьеров. Другим важным компонентом, который будет поддерживать свободный поток товаров, являются меры по упрощению процедур торговли, такие как интеграция таможенных процедур, создание единого окна АСЕАН, постоянное совершенствование правил происхождения Единых эффективных преференциальных тарифов (CEPT), включая процедуры оперативной сертификации, а также гармонизация стандартов и процедуры соответствия. [9]

Другим важным компонентом, который будет поддерживать свободный поток товаров, являются меры по упрощению процедур торговли, такие как интеграция таможенных процедур, создание единого окна АСЕАН, постоянное совершенствование правил происхождения Единых эффективных преференциальных тарифов (CEPT), включая процедуры оперативной сертификации, а также гармонизация стандартов и процедуры соответствия. [9]

10.14. АСЕАН по гармонизации торговой статистики. [10] Вышеуказанные требования привели к деятельности по гармонизации торговой статистики в рамках АСЕАН. В рамках Программы ЕС-АСЕАН по наращиванию статистического потенциала (EASCAB) в 2011 и 2012 годах будут реализованы два пилотных проекта: по СМТТ и по статистике международной торговли услугами/статистике прямых иностранных инвестиций. Цель пилотного проекта СМТТ двояка: помочь внедрить надежную и своевременную передачу данных СМТТ, производство данных и процесс распространения данных в Секретариате АСЕАН, который может взять на себя и продолжить АСЕАН; и, во-вторых, обеспечить активную обработку и обработку данных в рамках пилотного проекта, чтобы помочь улучшить качество СМТТ на уровне АСЕАН путем выявления методологических и других проблем, связанных с качеством, которые в настоящее время все еще препятствуют надлежащей региональной гармонизации данных. По состоянию на октябрь 2011 года группа технической помощи завершила проверку, загрузку и обработку данных по всем 10 странам и подготовила публикации с результатами за первый и второй квартал 2010 года. Она завершит публикацию результатов за третий и четвертый кварталы. к концу 2011 г. Компания также приступила к обработке наборов данных за первый и второй кварталы 2011 года. Данные включают данные государств-членов АСЕАН, охватывающие торговлю в регионе АСЕАН, а также с остальным миром. Данные были обработаны в соответствии с товарной классификацией Гармонизированной тарифной номенклатуры АСЕАН (AHTN) с точностью до восьми цифр в той мере, в какой государства-члены могли предоставить такие данные. Эта типовая публикация, наконец, превратится в ежеквартальный журнал по торговой статистике АСЕАН, который будет регулярно публиковаться Секретариатом АСЕАН. К 2012 году группа технической помощи EASCAB должна передать процесс производства IMTS в статистику ASEAN (см. «EASCAB Quarterly «).

По состоянию на октябрь 2011 года группа технической помощи завершила проверку, загрузку и обработку данных по всем 10 странам и подготовила публикации с результатами за первый и второй квартал 2010 года. Она завершит публикацию результатов за третий и четвертый кварталы. к концу 2011 г. Компания также приступила к обработке наборов данных за первый и второй кварталы 2011 года. Данные включают данные государств-членов АСЕАН, охватывающие торговлю в регионе АСЕАН, а также с остальным миром. Данные были обработаны в соответствии с товарной классификацией Гармонизированной тарифной номенклатуры АСЕАН (AHTN) с точностью до восьми цифр в той мере, в какой государства-члены могли предоставить такие данные. Эта типовая публикация, наконец, превратится в ежеквартальный журнал по торговой статистике АСЕАН, который будет регулярно публиковаться Секретариатом АСЕАН. К 2012 году группа технической помощи EASCAB должна передать процесс производства IMTS в статистику ASEAN (см. «EASCAB Quarterly «).

10.15. Таможенный союз Беларуси, Казахстана и Российской Федерации . 1 июля 2011 года Беларусь, Казахстан и Россия отменили таможенный контроль, существующий между их странами в рамках соглашения о таможенном союзе. Это означает, что информация о торговле, существующей между странами-членами, больше не может быть получена из таможенных деклараций и что необходимо использовать дополнительные источники данных (подробнее см. вставку X.3).

10.16. Другие таможенные и экономические союзы. Существует множество других региональных соглашений, направленных на содействие экономической интеграции и сотрудничеству между его участниками, часто с целью создания общего рынка. [11] Однако таможенный союз, который является важным шагом на пути к формированию общего рынка, влечет за собой гармонизацию внешних тарифов и отмену всех тарифов на внутреннюю торговлю. Кроме того, необходимо будет постепенно устранять все нетарифные барьеры для свободного движения товаров. Из-за необходимости отказаться от части национального суверенитета, то есть в вопросах тарифов, торговых соглашений и безопасности продукции, а также из-за многих последствий и необходимой рабочей программы, ожидается, что создание новых полноправных таможенных союзов будет только продвигаться, но медленно. . Даже в тех случаях, когда страны вступают в таможенный союз, может случиться так, что таможенный контроль останется в силе из соображений безопасности и по другим причинам. Учитывая эту ситуацию, страны могут искать другие формы экономической интеграции, такие как региональные торговые соглашения, основанные на таможенном контроле для обеспечения их соблюдения.

Из-за необходимости отказаться от части национального суверенитета, то есть в вопросах тарифов, торговых соглашений и безопасности продукции, а также из-за многих последствий и необходимой рабочей программы, ожидается, что создание новых полноправных таможенных союзов будет только продвигаться, но медленно. . Даже в тех случаях, когда страны вступают в таможенный союз, может случиться так, что таможенный контроль останется в силе из соображений безопасности и по другим причинам. Учитывая эту ситуацию, страны могут искать другие формы экономической интеграции, такие как региональные торговые соглашения, основанные на таможенном контроле для обеспечения их соблюдения.

[1] Для получения дополнительной информации см. Паскаль Фонтен, Европа за 12 уроков, октябрь 2006 г. (Люксембург, Европейский Союз, 2010 г.), гл. 6 под названием «Единый рынок». Доступно на http://europa.eu/abc/12lessons/index_en.htm.

[2] Необходимо проводить различие между Интрастат и статистикой торговли внутри ЕС. Интрастат относится к системе сбора данных, охватывающей перемещение товаров Союза между государствами-членами, если такое перемещение не заявлено в таможенной декларации. Статистика торговли внутри ЕС объединяет информацию из деклараций Интрастат, таможенных деклараций и дополнительных источников для конкретных перемещений и незарегистрированной торговли (оценка).

Интрастат относится к системе сбора данных, охватывающей перемещение товаров Союза между государствами-членами, если такое перемещение не заявлено в таможенной декларации. Статистика торговли внутри ЕС объединяет информацию из деклараций Интрастат, таможенных деклараций и дополнительных источников для конкретных перемещений и незарегистрированной торговли (оценка).

[3] Различия описаны с точки зрения Европейского Союза с использованием концепций ЕС в качестве ссылки.

[4] Для получения дополнительной информации см. Евростат, Отчет о качестве статистики международной торговли, издание 2010 г., Методологии и рабочие документы Евростата (Люксембург, Европейский союз, 2010 г.).

[5] См. Статистику международной торговли товарами: Дополнение к Руководству для составителей (издание Организации Объединенных Наций, в продаже под № E. 08.XVII.9 и исправление), пункт. 6.41.

[6] Дополнительную информацию о SACU см. на странице http://www.sacu.int/index.php.

[7] Следующие 19 стран являются членами COMESA: Бурунди, Коморские Острова, Демократическая Республика Конго, Джибути, Египет, Эритрея, Эфиопия, Кения, Ливия, Мадагаскар, Малави, Маврикий, Руанда, Сейшельские Острова, Судан, Свазиленд, Уганда, Замбия и Зимбабве. Для получения дополнительной информации о целях и деятельности КОМЕСА см. http://www.comesa.int/.

Для получения дополнительной информации о целях и деятельности КОМЕСА см. http://www.comesa.int/.

[8] Следующие 10 стран являются членами АСЕАН: Бруней-Даруссалам, Камбоджа, Индонезия, Лаосская Народно-Демократическая Республика, Малайзия, Мьянма, Филиппины, Сингапур, Таиланд и Вьетнам. Для получения дополнительной информации см. http://www.asean.org/about_ ASEAN.html.

[9] См. План Экономического сообщества АСЕАН, (Джакарта, Секретариат АСЕАН, 2008 г.), с. 6.

[10] Рамки сотрудничества АСЕАН в области статистики (AFCS) были приняты главами статистических управлений АСЕАН на встрече с администрациями на встрече, состоявшейся 30 декабря 2010 г. Общая цель Рамок сотрудничества заключается в укреплении организационных рамок. и статистический потенциал АСЕАН для создания статистической системы сообщества АСЕАН (ACSS) к 2015 году. Задача ACSS будет заключаться в предоставлении актуальных, своевременных и сопоставимых статистических данных АСЕАН в поддержку основанной на фактических данных политики и принятия решений, а также в повышении эффективности статистический потенциал государств-членов и Секретариата АСЕАН. При укреплении статистики АСЕАН приоритет отдается, в частности, развитию и гармонизации в четырех областях региональной статистики: национальные счета, международная торговля товарами (IMT), соответствующие компоненты международной торговли услугами (ITS) и прямые иностранные инвестиции (FDI). . См. Стратегический план создания Статистической системы сообщества АСЕАН (ACSS) на 2011–2015 гг.

При укреплении статистики АСЕАН приоритет отдается, в частности, развитию и гармонизации в четырех областях региональной статистики: национальные счета, международная торговля товарами (IMT), соответствующие компоненты международной торговли услугами (ITS) и прямые иностранные инвестиции (FDI). . См. Стратегический план создания Статистической системы сообщества АСЕАН (ACSS) на 2011–2015 гг.

[11] Рассмотрим, например, опыт Совета сотрудничества арабских государств Персидского залива (ССАГПЗ) (см. http://www.gcc-sg.org/eng/index.html): в 2010 г. шесть стран ССАГПЗ договорились отложить решение о создании единого таможенного союза еще на несколько лет. Арабский таможенный союз был объявлен на саммите арабского экономического и социального развития Лиги арабских государств 2009 года в Кувейте; цель состоит в том, чтобы создать функциональный таможенный союз к 2015 г. и арабский общий рынок к 2020 г.

Могут ли члены таможенного союза заключать двусторонние соглашения о свободной торговле? Да, с осторожностью.

Тело

Торговому блоку, известному как Меркосур, только что исполнилось 30 лет, но его члены (Аргентина, Бразилия, Парагвай и Уругвай) не празднуют. Давние расхождения во взглядах на внешнеторговую политику блока в последнее время усилились, что может привести к расколу между тремя членами, которые выступают за заключение соглашений о свободной торговле (ССТ) с третьими странами, и Аргентиной, которая выступает против такого шага.

Как и решает ли МЕРКОСУР этот спор, интересует немало стран. Меркосур — это тип торгового блока, известного как таможенный союз, в котором страны-члены свободно торгуют между собой и устанавливают общий внешний тариф (CET) на импорт из стран, не являющихся членами. Существует 17 таможенных союзов с участием развивающихся стран Африки, Центральной Азии, Латинской Америки и Ближнего Востока. Но отдельные страны-члены этих союзов заключили около 40 двусторонних соглашений о свободной торговле без поддержки соответствующих членов группы.

В целом, таможенные союзы ограничивают возможности отдельных членов заключать соглашения о свободной торговле с внерегиональными партнерами, если только все члены не соглашаются участвовать в соглашении. Ссоры в таких случаях не редкость. Но за исключением Европейского Союза, эти группы в лучшем случае представляют собой несовершенные таможенные союзы. В случае МЕРКОСУР, например, 3200 тарифных позиций, на долю которых приходится 32 процента его тарифной сетки, освобождаются от ЕТТ, то есть члены устанавливают разные тарифы на импорт из третьих стран. При этом товары в союзе не циркулируют свободно, как в Евросоюзе, а подлежат соблюдению внутрирегиональных правил происхождения.

Стимул для переговоров по отдельным торговым соглашениям значителен. Соглашения о свободной торговле могут включать в себя глубокие коммерческие дисциплины, предлагая возможность интеграции в глобальные цепочки создания стоимости и увеличения инвестиций. Немногие развивающиеся страны могут позволить себе отказаться от этого обещания, даже если это означает расстроить своих коллег по Таможенному союзу. Таким образом, все больше стран, включая членов МЕРКОСУР, испытывают искушение действовать в одиночку.

Но есть также обоснованные опасения и недостатки в разрушении таможенных союзов с помощью двусторонних торговых сделок. Такие переговоры могут нарушить внутрирегиональную торговлю и интеграцию, что может стать важной движущей силой роста для развивающихся стран, особенно с учетом усиления протекционистских настроений в странах с развитой экономикой, а также могут помочь участникам извлечь выгоду из региональных общественных благ.

Ответ на эту дилемму заключается в том, чтобы группы стран по всему миру продемонстрировали гибкость в торговых переговорах с соответствующими ограничениями, учитывающими интересы обоих лагерей.

Разработка правил для облегчения двусторонних переговоров о ЗСТ членами таможенного союза

Некоторая путаница в отношении того, когда и как член таможенного союза может вступать в двусторонние переговоры о ЗСТ, может быть прояснена путем разработки четких правил для облегчения переговоров и устранить риски для внутрирегиональной торговли. Цель состоит в том, чтобы свести к минимуму трения и, возможно, даже модернизировать и углубить таможенный союз. Цели будут включать:

- Содействие прозрачности и вовлечению : В начале и на протяжении переговоров о ЗСТ член таможенного союза, стремящийся заключить торговое соглашение с внешней страной, должен делиться информацией и консультироваться с другими членами таможенного союза о целях, ходе и результатах переговоры. Консультации с коллегами могут укрепить доверие и выработать общее понимание соглашения.

- Снижение общего внешнего тарифа : Высокая ставка CET будет все больше противоречить двусторонним соглашениям о свободной торговле и расширит возможности для арбитража в рамках таможенного союза.

Согласование целей могло бы снизить ставки CET, тем самым повысив экспортную конкурентоспособность блока.

Согласование целей могло бы снизить ставки CET, тем самым повысив экспортную конкурентоспособность блока. - Сохранение возможности членов таможенного союза взимать ЕТТ с импорта третьих сторон : Член таможенного союза, не являющийся стороной двустороннего соглашения о свободной торговле, не должен страдать от непредвиденных последствий, таких как потеря доходов от тарифов в результате поступления товаров в блок через участников с более низким тарифом. Однако взимание пошлин не должно приводить к увеличению препятствий на границе.

- Поддержание и углубление мер по упрощению процедур торговли для ускорения трансграничного транзита : Улучшение внутрирегиональной торговли часто является важной целью схем региональной интеграции. В контексте двустороннего соглашения о свободной торговле одним или несколькими членами таможенного союза следует избегать пограничного контроля, который замедляет или нарушает внутрирегиональную торговлю. Приоритетные меры по упрощению процедур торговли могут включать региональную транзитно-гарантийную систему, обычно включающую компьютеризированные транзитные системы и электронные системы обмена данными; согласованное на региональном уровне программное обеспечение для таможенной очистки; региональные программы уполномоченных экономических операторов; и скоординированное управление границами и универсальные пограничные посты.

- Использование двустороннего соглашения о свободной торговле в интересах всех членов таможенного союза : Гибкие правила происхождения и кумуляции, которые позволяют использовать ресурсы и посредников, полученных от других членов таможенного союза, для производства товаров, пользующихся преимуществами свободной торговли в рамках соглашения о свободной торговле, могут открывать новые возможности для фирм в этих других странах и способствовать созданию региональных цепочек добавленной стоимости.

- Содействие присоединению других членов таможенного союза к ЗСТ : Четкие и оперативные правила присоединения членов таможенного союза к двустороннему ЗСТ, заключенному одним членом, могут привести к более конкурентоспособным, интегрированным рынкам, расширению инвестиционных возможностей и развитию региональной ценности цепи.

- Развитие двустороннего соглашения о свободной торговле для модернизации и углубления таможенного союза : Углубленные двусторонние соглашения о свободной торговле часто включают дисциплины или правила в новых областях, не охватываемых таможенными союзами развивающихся стран.

Об авторе