Текущий и расчетный счет в чем разница: Разница между расчетным счетом и текущим

Разница между расчетным счетом и текущим

Банковский счет — это средство, с помощью которого банк удерживает безналичные деньги и совершает операции с ними. Существует несколько видов банковских счетов: расчетный, ссудный, валютный, текущий, депозитный, лицевой, карточный и специальный. Все зависит от его назначения. Давайте сегодня узнаем разницу между текущим и расчетным счетами.

Текущий счет — это счет физического лица, которым он может пользоваться ежедневно. Сегодня такой счет есть практически у каждого гражданина. Его можно открыть самостоятельно, обратившись в банк с соответствующим заявлением. Его также могут открыть для вас компании и организации, чтобы платить зарплаты, пособия или пенсии.

Расчетный счет

предназначен для бизнеса, то есть его могут открыть юридические лица и ИП.

Обычное физическое лицо расчетный счет не имеет, и банк ему его не откроет.

Через этот счет предприниматели безналично расплачиваются с поставщиками, а

также делают обязательные отчисления и выплаты.

Основное отличие между расчетным счетом и текущим — его владелец.

Расчетный счет принадлежит юридическому лицу или ИП.

Текущий счет — физическому лицу.

Из этой разницы вытекает и различное назначение счетов. Расчетный обслуживает бизнес. Текущий предназначен для личного пользования, вести бизнес через него нельзя. Сейчас и невозможно даже для ИП, т. к. правила банка это запрещают.

Иногда банк предлагает определенные опции для владельцев тех или иных счетов. Например, на остаток по текущему счету некоторые банки начисляют проценты. Безусловно, этот ход привлекает дополнительных клиентов.

Но на остаток по расчетному счету банк проценты никогда не начисляет, поэтому, открывая расчетный счет, выбирают банк по иным параметрам.

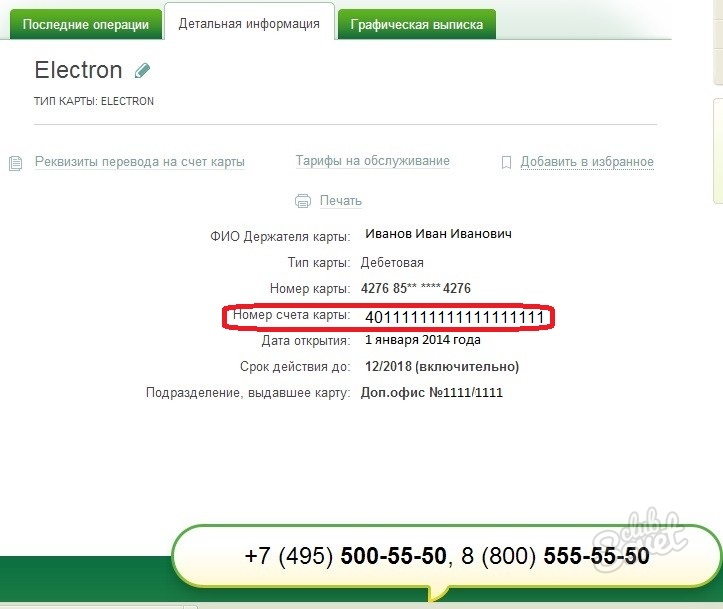

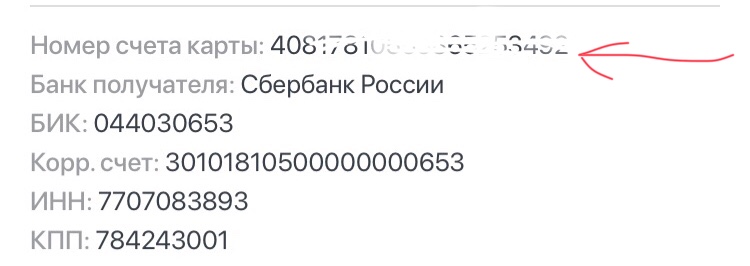

Расчетный и текущие счета отличаются не только названием, но и номером. Например, расчетные счета ИП начинаются с цифр 408 02, а практически все счета физических лиц — 408 17.

Вы заметили у нас ошибку? Помогите нам ее исправить! Выделите

ошибку и нажмите одновременно клавиши «Ctrl» и «Enter» и повторите код с картинки. Спасибо!

Спасибо!

в чем разница и как их отличить по номеру

Из статьи вы узнаете, чем отличается расчетный счет от текущего. Разберемся, какой из них предназначен для ведения бизнеса, а какой можно использовать только для личных покупок. Рассмотрим, как определить текущий и расчетный счет по их номерам.

Что такое текущий и расчетный счет

Практически у каждого из нас есть текущий счет (т/с). Его можно привязать к пластиковой карте банка и совершать покупки в безналичной форме. Казалось бы, зачем предпринимателю заводить второй — расчетный (р/с)? Давайте разбираться.

Т/с предназначен для оплаты личных покупок физическими лицами, для начисления заработной платы или пенсии. Им мы пользуемся каждый день.

Р/с принадлежит юридическому лицу или ИП, и используемый им в предпринимательских целях (расчет с поставщиками и клиентами, оплата налогов, совершение страховых выплат и другое).

Оба счета могут быть привязаны к банковской карте. Это позволит использовать их для совершения личных покупок. Таким образом, т/с и р/с предназначены для безналичной формы расчета физическими и юридическими лицами, соответственно. В чем же тогда их различия?

Это позволит использовать их для совершения личных покупок. Таким образом, т/с и р/с предназначены для безналичной формы расчета физическими и юридическими лицами, соответственно. В чем же тогда их различия?

В чем разница между расчетным и текущим счетом

Как можно заметить из определений, т/с предназначается для физических лиц, а р/с — для юридических. Давайте более подробно разберем понятия текущего и расчетного счета, чтобы понять, в чем их отличие.

ИП — физическое лицо, но использовать т/с в предпринимательских целях оно не может, ведь он предназначен только для оплаты личных покупок. В предпринимательской деятельности его использовать нельзя.

Другие отличия расчетного от текущего счета приведены в таблице.

| Характеристика | Текущий | Расчетный |

| Начисление процентов на остаток | Возможно | Отсутствует (бывает редко) |

| Взаимозаменяемость | Невозможно использовать как р/с, осуществлять переводы/получать средства с р/с | Можно использовать как т/с. Например, совершать покупки в магазине (для целей бизнеса) Например, совершать покупки в магазине (для целей бизнеса) |

| Назначение | Использование исключительно в личных целях физическими лицами | Использование в предпринимательской деятельности, а также в личных целях физическими и юридическими лицами (например, при выводе прибыли в качестве собственного дохода) |

Теперь вы точно знаете, какой из них нужен для физических и юридических лиц (текущий или расчетный) и в чем разница между ними. Осталось разобраться, как понять, какой перед вами счет в зависимости от комбинации цифр, из которых он состоит.

Также прочитайте: Расчетный и транзитный счет: основные отличия и назначение при валютных переводах

Как узнать — текущий счет или расчетный

Скорее всего, у вас уже есть какой-то банковский счет. Прежде чем заводить новый, необходимо выяснить, какой именно у вас уже открыт. Сделать это можно по его номеру.

Комбинация из цифр составляется по определенным правилам и имеет следующую структуру: ААА. ВВ.ССС.D.XXZZ.PР.М.NNNN. Нам нужны только первые три цифры («ААА»), они и определяют владельца р/с или т/с.

ВВ.ССС.D.XXZZ.PР.М.NNNN. Нам нужны только первые три цифры («ААА»), они и определяют владельца р/с или т/с.

Состав «ААА» может быть следующей:

- 405 — организации, находящиеся в федеральной собственности.

- 406 — организации, находящиеся в собственности у государства.

- 407 — другие юридически лица, ИП.

- 408 — физ. лица.

Таким образом, р/с будет начинаться с комбинации «407», а т/с — с «408». Это позволит определить, с какого из них вам пришла оплата.

Также прочитайте: Расшифровка номера расчетного счета — что означают цифры.

Расчетный vs. текущий счет: в чем разница? | Ваш Казначей

Расчетный vs. текущий счет: в чем разница?Следует обозначить разницу между текущими и расчетными счетами.

Если речь идет о физ.лицах, то разница между этими двумя видами счетов более существенная, нежели для компаний. Текущие счета открываются физическим лицам для совершения расчетных операций, не связанных с предпринимательской деятельностью или частной практикой. На свой текущий счет в банке частное лицо может зачислять средства и производить покупки, но не может использовать его для ведения бизнеса. А расчетный счет может открыть физ.лицо, занимающееся частной практикой («самозанятые») или индивидуальный предприниматель для расчетов с другими физ.лицами, ИП или юр.лицами за товары или услуги (Инструкция N 153-И Банка России). Оба счета могут быть привязаны к банковской карте физ.лица.

Если речь идет о юр.лицах, то они могут открывать расчетные счета, если не являются кредитными организациями, для оплаты своих счетов и зачисления средств. Расчетные счета открываются представительствам кредитных организаций, а также некоммерческим организациям для совершения операций, связанных с достижением целей, для которых некоммерческие организации созданы. Компании могут открывать также и текущие счета.

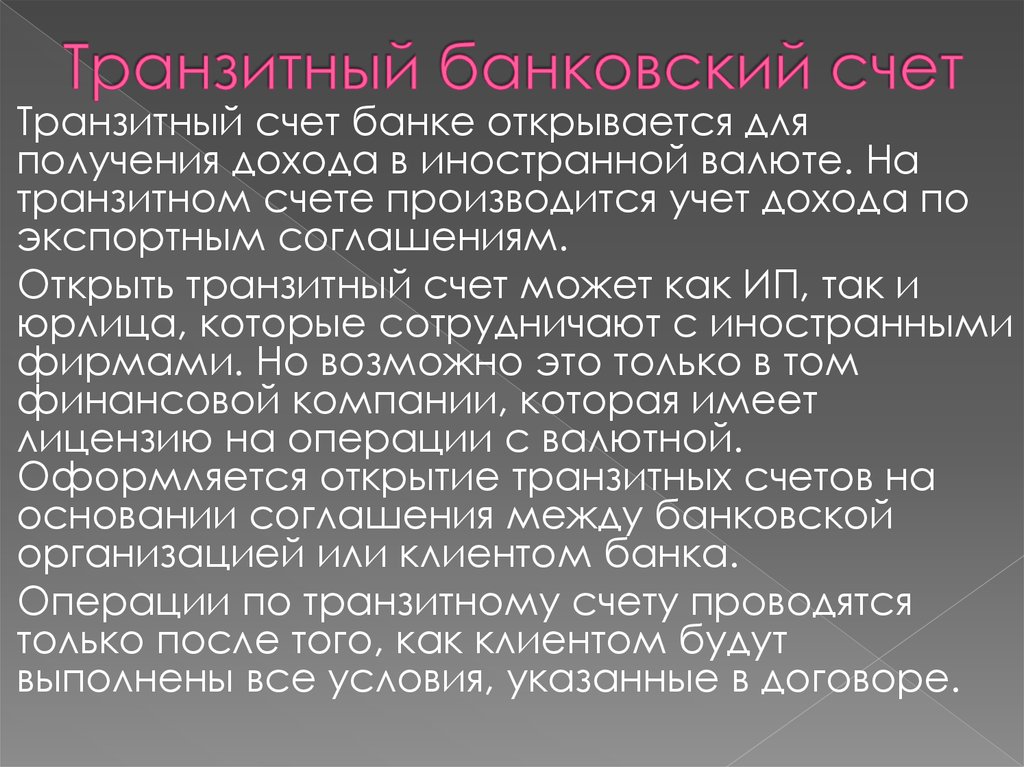

Обычно текущими счетами называются основные счета в валюте (для разграничения их с транзитными, на которые валютная выручка поступает первично).

Понять, кто владелец счета (ИП, физ.лицо или компания) можно по первым трем цифрам номера счета (например, он имеет структуру ААА.ВВ.ССС.D.XXZZ.PР.М.NNNN, а нам нужны только первые три цифры, т.е. «ААА»):

- 405 — организации, находящиеся в федеральной собственности.

- 406 — организации, находящиеся в собственности у государства.

- 407 — другие юридически лица, ИП.

- 408 — физ. лица.

Читайте также: Рубль не отреагировал на снижение ставки

Подробнее на сайте проекта Вашказначей.РФ:

Какие существуют виды банковских счетов, открываемых в России? Зачем используются транзитные расчетные счета? Каков порядок открытия, ведения и закрытия расчетного счета компании?

Чем отличается текущий счет от карточного?

Светлана Мараховская

Директор департамента розничного бизнеса

Банк: Пивденкомбанк

Карточный счет, по сути, это текущий счет. Доступ к средствам, которые на нем размещены, осуществляется с помощью специального платежного средства – платежной карты. Использовать средства на текущем карточном счете возможно с помощью платежной карты в любое время суток и в любой день недели. Чтобы воспользоваться средствами на текущем счете, например, осуществить перевод за приобретенный товар, необходимо подать в банк платежное поручение. Сделать это можно лично, подав его на бумажном носителе, или же отправив его в банк, воспользовавшись услугой интернет-банкинга. Следует, однако, учитывать, что оно будет проведено банком лишь в операционное время и только в рабочие дни.

Доступ к средствам, которые на нем размещены, осуществляется с помощью специального платежного средства – платежной карты. Использовать средства на текущем карточном счете возможно с помощью платежной карты в любое время суток и в любой день недели. Чтобы воспользоваться средствами на текущем счете, например, осуществить перевод за приобретенный товар, необходимо подать в банк платежное поручение. Сделать это можно лично, подав его на бумажном носителе, или же отправив его в банк, воспользовавшись услугой интернет-банкинга. Следует, однако, учитывать, что оно будет проведено банком лишь в операционное время и только в рабочие дни.

На первый взгляд, выгода работы по карточным счетам очевидна, однако необходимо помнить, что на проведение расчетов по платежным картам существуют определенные ограничения. Проводя расчеты на значительные суммы, лучше использовать текущий счет.

Это касается также и снятия значительных сумм наличных средств, которые физическое лицо получает после продажи какого-либо имущества: клиент пользуется более лояльными тарифами и одновременно может быть уверен в более высокой безопасности проведения расчетов. Использование карточных счетов все же сопряжено с определенными рисками, которые, безусловно, можно нивелировать, соблюдая все правила пользования картой, однако их нельзя не учитывать.

Использование карточных счетов все же сопряжено с определенными рисками, которые, безусловно, можно нивелировать, соблюдая все правила пользования картой, однако их нельзя не учитывать.

Алина Лубянецкая

Начальник управления пассивных и расчетных операций

Банк: Терра Банк

Основные отличия текущего и карточного счета, несмотря на то, что открыть их можно в одном и том же банке, — это инструменты доступа и управление счетами. Преимущество карточных счетов по сравнению с текущими – это отсутствие необходимости посещать отделение банка для проведения той или иной операции, доступ к денежным средствам в любом уголке мира и в любое время суток.

При необходимости часто отправлять/получать переводы по Украине или за пределы страны более дешевым и удобным вариантом будет использование текущего счета. При проведении операций покупки-продажи крупных объектов (автомобиль, недвижимость) гораздо разумнее и безопаснее использовать текущий счет.

Андрей Курбатов

Начальник отдела пассивных и расчётных операций департамента розничных клиентов

Банк: Кредобанк

В данный момент законодательство не разделяет текущие и карточные счета. Разница только в том, выдается ли банковская платежная карта к счету или нет. Если же говорить только об «обычном» текущем счете без выдачи карты, то такие счета используются, в основном, при выдаче кредитов или совершении покупок на сумму больше 150 000 гривен. Как правило, в дальнейшем такие счета редко используются.

Тенденция, которая присутствует на рынке, свидетельствует о том, что постепенно происходит переход от «обычных» текущих счетов, к текущим счетам с выдачей карты. Вопрос выбора счета с выдачей карты или без зависит от режима использования такого счета. Если предполагается одноразовая операция, то клиенту нет необходимости в дополнительных расходах на карту. Если же клиент рассчитывает на долгосрочное сотрудничество с банком, то есть смысл обратить внимание на обслуживание на условиях одного из тарифных пакетов, в состав которого входит как сам текущий счет с картой, так и дополнительные услуги СМС-информирования, интернет-банка, страхование финансовых рисков по карте и тому подобное.

Елена Микитюк

Начальник управления сопровождения банковских операций

Банк: ИМЭКСБАНК

Банки открывают физическим лицам текущие счета в национальной валюте для осуществления ими независимой профессиональной деятельности (адвокаты, нотариусы, судовые эксперты), а также для собственных нужд: хранения денег, включая проценты по вкладам, получения социальной или благотворительной помощи, осуществления переводов в национальной валюте на территории Украины. Через текущие счета физических лиц в национальной валюте могут производиться расчеты по сделкам покупки-продажи объектов недвижимости.

Текущий счет в иностранной валюте остается востребованным при осуществлении переводов по Украине и за рубеж, а также получения на этот счет денежных средств от физических и юридических лиц, учитывая простоту его использования и незначительные затраты на комиссионные вознаграждения.

Наталья Кравец

Директор департамента развития продуктов

Банк: Финансы и Кредит

Текущий счет следует выбирать клиентам, основная цель которых – это проведение транзакционных операций по счету в части отправки переводов другим получателям (физическим или юридическим лицам). При этом стоит учитывать, что наличные средства по текущему счету клиент может получить только в отделении банка.

Карточный счет дает возможность доступа к наличным средствам вне зависимости от доступа к отделению банка через АТМ в режиме 24/7. Кроме того, с помощью карточки можно рассчитаться в торгово-сервисной сети, перечислить, например, через систему интернет-банк, денежные средства с карточного счета на свои другие счета, в т.ч. депозиты, а также на счета других клиентов.

Анна Макаренко

Начальник управления развития продуктов

Банк: Банк Кипра

К карточному счету привязана карта, которая дает основное преимущество – дистанционный доступ к денежным средствам. С развитием банковской системы и технологии эти два понятия все ближе срастаются и когда-то они «сольются» в один продукт, что и произошло уже в нескольких крупных украинских банках. Карточный счет в плане платежей и снятия наличных будет, скорее всего, дешевле, поэтому наш совет выбирать карточный счет для торговых расчетов и мелких сумм. А для больших покупок, оплат по счетам и договорам купли-продажи – использовать текущий счет.

С развитием банковской системы и технологии эти два понятия все ближе срастаются и когда-то они «сольются» в один продукт, что и произошло уже в нескольких крупных украинских банках. Карточный счет в плане платежей и снятия наличных будет, скорее всего, дешевле, поэтому наш совет выбирать карточный счет для торговых расчетов и мелких сумм. А для больших покупок, оплат по счетам и договорам купли-продажи – использовать текущий счет.

Ирина Стрепетова

Начальник отдела депозитов и сбережений

Банк: Укрсоцбанк, UniCredit Bank ™

Карточный счет – это тот же текущий, только к нему вы получаете специальное платежное средство – пластиковую карту, которая дает вам доступ к счету не только в кассе банка в рабочее время, а и круглосуточно посредством банкоматов, платежных терминалах в торговых сетях, осуществлять платежи в интернете и прочих мобильных каналах. Поэтому у «карточек» все преимущества.

Депозитный и расчетный счет — в чем разница, отличия

Сегодня многие путают депозитный и расчетный счет, считая смежными идентичными эти понятия. Если кратко, депозитный счет (ДС) открывается для накопления средств, а расчетный (РС) для проведения операций (зачисления, вывода, снятия, перевода другим пользователям и т. д.). В чем разница между такими банковскими услугами? О чем необходимо помнить клиентам? Обсудим эти вопросы подробно.

Если кратко, депозитный счет (ДС) открывается для накопления средств, а расчетный (РС) для проведения операций (зачисления, вывода, снятия, перевода другим пользователям и т. д.). В чем разница между такими банковскими услугами? О чем необходимо помнить клиентам? Обсудим эти вопросы подробно.

Текущий (расчетный) счет

В ГК РФ (статье 845) указано, что после оформления договора между банком и клиентом финансовая организация должна принимать деньги и проводить расчетные операции по требованию владельца. Имеющиеся средства могут использоваться банком для иных задач, но распоряжение клиента должно выполняться в срок до 24 часов (не позже, чем на следующие сутки после выдачи приказа).

По требованиям ГК РФ (статьи 846) банк должен открыть счет и проводить сделки на условиях, которые согласованы между сторонами или объявлены банковской организацией.

Депозитный счет

По ГК РФ (статье 834) депозит (вклад) — банковская услуга, при которой человек передает в финансовую организацию определенную сумму для хранения и получения процентов. Условия перечисления средств прописываются в договоре и правилах работы банка.

Право на получение услуги имеют как физлица, так и компании. Если в роли клиента выступает юрлицо, оно должно учесть требования ГК РФ (статьи 834, п. 3). Законодательство запрещает применение вкладов для расчетов по операциям.

Депозитный и расчетный счет: разница

С учетом сказанного легко выделить, чем расчетный счет отличается от депозитного. Здесь нужно выделить разницу в таких моментах:

| Критерии сравнения | Депозитный | Расчетный |

| Срок | Ограниченный | Бессрочный |

| Цели | Хранение, использование | Хранение, получение процентов |

| Комиссия | Отсутствует | Взимается (по тарифам банка) |

| Проценты | Предусмотрены | На остаток |

| Распоряжение деньгами | Ограничено | Не ограничено |

| Дополнительные опции | Нет | Присутствуют |

| Пользователи | Физлица (как правило) | ИП, юрлица |

| Стоимость | Бесплатно | Плата за применение |

- Цели.

Человек открывает депозит для накопления, а РС для оперативного внесения и снятия денежных средств. При оформлении вклада деньги часто «замораживаются» и не могут сниматься до определенного срока (в зависимости от условий договора).

Человек открывает депозит для накопления, а РС для оперативного внесения и снятия денежных средств. При оформлении вклада деньги часто «замораживаются» и не могут сниматься до определенного срока (в зависимости от условий договора). - Срок соглашения. Разница между депозитным и РС состоит в периоде, на который оформляется договор. В первом случае он ограничивается определенным сроком (3, 6, 12 или более месяцев). Отличие расчетного счета состоит в бессрочном оформлении. Владелец закрывает его тогда, когда это необходимо.

- Размер вознаграждения и комиссия. Рассматривая, чем отличается РС от ДС нужно учесть прибыль владельца. В ситуации с РС заметна разница — человек вправе рассчитывать на пользование возможностями банка без процентов (иногда деньги начисляются на остаток), но с комиссиями.

- Возможность распоряжения деньгами. При открытии текущего аккаунта пользование деньгами почти не ограничено. Владелец использует тот объем средств, которые имеются.

Для депозита предусмотрены ограничения, ведь банк рассчитывает на депозитные деньги и возвращает их после завершения срока договора (или в случае его расторжения, но без процентов).

Для депозита предусмотрены ограничения, ведь банк рассчитывает на депозитные деньги и возвращает их после завершения срока договора (или в случае его расторжения, но без процентов). - Применение дополнительных плюсов. Рассматривая разницу между ДС и РС, в последнем случае предлагается больше дополнительных бонусов (кредит, овердрафт и т. д.).

- Пользователи. Основные владельцы ДС — физлица, а РС — юрлица и ИП.

Чем еще отличается депозитный от расчетного (текущего) счета

Главные отличия расчетного счета от депозитного — отсутствие прибыли от использования денег и бессрочность пользования. По умолчанию соглашение по РС относится к категории бессрочных. Иные условия возможны в случае, если стороны определили дополнительные нюансы сотрудничества (ГК РФ, статья 846, п. 1). По ГК РФ (ст. 859) человек может расторгнуть соглашение и тем самым закрыть РС.

Банк вправе ограничить пользование аккаунтом, но при наличии веских обстоятельств, к примеру, решения суда.

В ситуации с депозитом ситуация обратная. В ГК РФ (ст. 837, п. 1) указано, что вклад оформляется на определенный период. Такая услуга относится к категории срочных, а условия прописаны в соглашении между сторонами.

Итоги

Расчетный (текущий) и депозитный — разные счета. Первый направлен на простое хранение средств, а второй — на сохранение и приумножение капитала. Для владельцев РС банк предлагает широкий набор полезных опций — терминалы, банкоматы, SMS-управление, онлайн-банкинг и другое. На деньги РС, как правило, не начисляются проценты. Если это и происходит, они минимальные. Деньги на ДС «работают» и приносят доход, благодаря процентам от инвестированной суммы.

Дебетовая карта — это депозитный или текущий счет? Как узнать, различия и условия

Многочисленные российские банки предоставляют клиентам в пользование уникальные продукты. Физические лица, бизнесмены открывают личные, бизнес-счета для выполнения транзакций, хранения денег. Счета бывают разных типов. Клиентам выдаются пластиковые карточки. У многих из пользователей таких продуктов возникают сомнения: дебетовая карта — это депозитный или текущий счет? Как они отличаются? Этот вопрос рассматривается в статье.

Содержание

Скрыть- Как определить тип банковского счета дебетовой карты: депозитный или текущий?

- Депозитный

- Текущий

- Расчетный

- Карточный

- Отличительные особенности между депозитным и текущим счетом

- Для чего используется депозитный счет?

- Для чего используется расчетный счет?

- Выбор нужного типа счета для дебетовой карты

Как определить тип банковского счета дебетовой карты: депозитный или текущий?

Депозитный счет нужен для сумм, хранимых лицом на протяжении конкретно обозначенного времени. На вклад начисляется процентная ставка. Владельцы депозита не могут рассчитывать на доступ к сбережениям в любой день. Деньги доступны, когда срок вклада окончен.

В отличие от депозитного, стандартный текущий счет гарантирует лицу доступ к средствам по желанию. Пользуясь текущим счетом, реально оплачивать заказы online и в стационарных супермаркетах, услуги многочисленных компаний, фирм. Начисление процентной ставки на него не осуществляется. Некоторые банки для привлечения клиентов начисляют на остатки денег текущих счетов небольшие проценты.

Депозитный

Счет подобного вида открывается с несколькими пожеланиями – сохранить средства, заработать на них. Проценты даются за вложенные деньги. Данный метод пассивного дохода является самым простым и доступным. Инвестирование позволяет зарабатывать с минимальными рисками. За пользование деньгами финансовое учреждение платит минимально возможные проценты.

Условия по вкладам значительно отличаются у различных банков. Главная схема – отсутствие доступа к вкладу клиента на период, обозначенный в договоре. После завершения срока будут выплачены проценты, которые предусматриваются условиями банковской программы.

Текущий

Нужен для сохранности денег, выполнения текущих расчетов у физических лиц, организаций, компании. Финансы с текущего счета легко снимаются, когда удобно клиенту. При необходимости можно пополнить баланс.

Текущий счет открывается в зарубежной или национальной валюте. Предназначается для учета транзакций с валютой, полученной на внутреннем финансовом рынке. Валютный счет создается банковскими организациями так же, как и в национальной валюте.

Расчетный

В настоящее время расчетный счет часто нужен представителям бизнеса. Его открытие осуществляют организации, не занимающиеся кредитованием. Услуги доступны физическим лицам и ИП для проведения транзакций по расчетам во время ведения бизнес-сделок. Поскольку многие клиенты до сих пор не могут разобраться в отличиях р/с от карточного, об особенностях последнего и пойдет речь ниже.

Карточный

Этот счет используется для проведения денежных операций при помощи банковских пластиковых карточек. Если финансовое учреждение делает предложение относительно открытия такого типа счета, клиенту важно уточнить нюансы:

- размер комиссии за снятие денег в банкомате, кассе;

- сколько стоит обслуживание счета;

- правила применения карточки банка в зарубежных государствах;

- стоимость дополнительных услуг.

Отличительные особенности между депозитным и текущим счетом

Значимым отличием между текущим, депозитным счетом выступает цель открытия. Первый применяется для выполнения каждодневных задач. Депозитный актуален для получения дополнительной выгоды с хранения личных денег в финансовой организации. Также депозит – это гарантия для владельцев, что их деньги находятся в полной сохранности на протяжении конкретного промежутка времени. Всем открываемым счетам дается уникальный номер, а также название. В чем же разница между текущим и депозитным счетом? Она заключается в:

- периоде действия;

- комплекте документации, предоставляемом банком;

- размере денежной суммы, находящейся в свободном доступе для мгновенного включения в использование.

Если говорить о депозите, выгоду получает клиент. Если же оформлен текущий счет, прибыль от денежного оборота станет получать банк.

Для чего используется депозитный счет?

Создавая вклад, лицо передает в распоряжение финансового учреждения имеющуюся денежную сумму. Отличие между текущим счетом и вкладом кроется в том, что средствами первого организация получает возможность распоряжаться по собственному усмотрению. Депозитный вклад снимается, переводится при исполнении особенных условий по окончании срока, прописанного в соглашении. За хранение денег на депозите человек получает вознаграждение – проценты от суммы вклада.

Для чего используется расчетный счет?

Специальный р/с открывается для ИП и юридических лиц. Он необходим для грамотного хранения денег, проведения платежей, расчетов, которые связаны с предпринимательством.

Выбор нужного типа счета для дебетовой карты

Выбирая дебетовую карту, рекомендуется отдать предпочтение такому банковскому продукту, который будет в полной мере удовлетворять потребностям пользователя.

- Социальная дебетовая карта выдается физическим лицам для перечисления пенсий, зарплат, некоторых типов социальной помощи (пособий, адресных начислений). При снятии средств в банкомате/кассовом отделе с пользователей снимается минимальная комиссия в размере 0,1-1,1%. Работают банки, где она отсутствует вовсе.

- Если нужна карточка для выезда за границу, желательно открывать ее в зарубежной валюте: долларах – в США, евро – в европейские государства.

- На остаток денег на дебетовых картах некоторые банки начисляют проценты. В частности подобные банковские продукты подходят для людей, планирующих заниматься накоплением.

При выборе дебетовой карты стоит проанализировать предложения банков, актуальные в настоящий момент. Для частного или корпоративного пользования можно оформить такой продукт, который подойдет оптимально для решения насущных задач.

Расчетный счет — что такое текущий и расчетный счет для ИП

07.10.2020

18731

Автор: Редакция Myfin.byФото: Myfin.by

Расчетный счет — банковский счет, предназначенный для хранения денежных средств и проведения приходно-расходных операций (пополнение счета, безналичное перечисление на другие счета, выдача наличных средств).

Последние новости:

Расчетный счет обычно не открывается ради получения пассивного дохода (в отличие от депозитов) или просто для хранения сбережений. Цель расчетного счета — обеспечивать быстрый доступ к средствам по первому требованию. Владелец вправе в любое время пополнять счет и списывать с него средства.

В одном банке (либо в разных) можно открыть несколько счетов (например, в 2–3 валютах и для разных целей).

Сейчас расчетным чаще называют счет юридического лица; понятие «текущий счет» применимо в большей мере к счетам физических лиц.

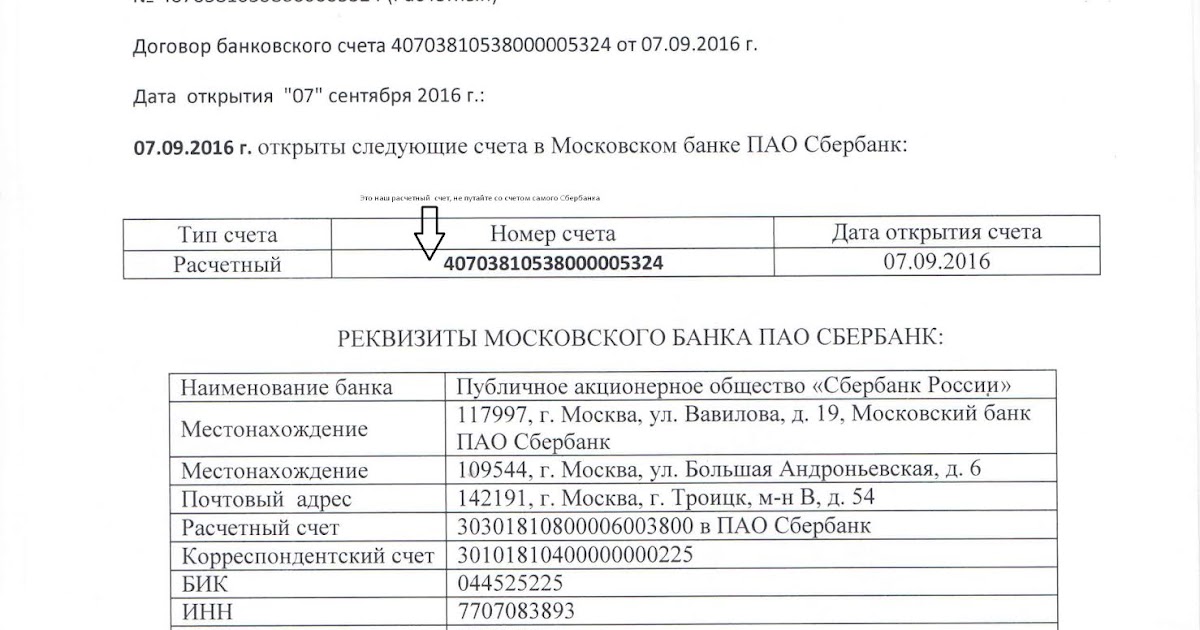

Номер расчетного счета также является частью реквизитов юридического лица или предпринимателя. Примером расчетного счета в РБ может стать счет Национальной библиотеки Беларуси:

р/с № BY59АКВВ36329000032145100000 в филиале 510 ОАО «АСБ Беларусбанк», ул. К. Маркса, 16.

Обратим внимание, что расчетный счет всегда указывается вместе с названием и кодом банковского учреждения, в котором он открыт.

Расчетный счет для ИП

Каждому юридическому лицу и большинству индивидуальных предпринимателей нужен расчетный счет. Это необходимо для получения и отправки безналичных платежей. Иногда наличие расчетного счета продиктовано законодательными нормами.

Так банковский расчетный счет обязателен для любого юридического лица.

А вот ИП может не открывать счет, если он:

Выбор расчетного счета

Выбирать вариант РКО приходится и начинающим предпринимателям, и опытным коммерсантам. Те, кто уже имел опыт расчетно-кассового обслуживания, обычно имеют критерии для выбора: кому-то нужен тариф с малой комиссией за проведение платежей, кто-то ищет способ меньше платить за снятие наличных с расчетного счета и т.д. Однако в начале бизнеса таких предпочтений может еще не быть, потому выбирают вариант открытия счета с наименьшими затратами.

Приведенная ниже таблица содержит первичную информацию для сравнения тарифов на открытие расчетного счета, она будет полезна выбирающим вариант расчетно-кассового обслуживания, с сортировкой по возрастанию обязательной платы за ведение счета.

Открыть счет в рублях во всех банках Беларуси можно бесплатно. За открытие валютного счета в некоторых банках предусмотрена плата. Еще одним критерием выбора РКО часто становится не плата за обслуживание, а дополнительные бонусы, которые конкретный банк предлагает своим клиентам – льготное кредитование, удобный эквайринг и др.

Некоторые банки не публикуют тарифы на пакеты услуг расчетно-кассового обслуживания на своих сайтах, а предоставляет только общую информацию о возможности открытии счетов для юридических лиц и ИП.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Текущий счети текущий счет: в чем разница?

В наши дни трудно представить, что у вас нет текущего или текущего счета. Когда-то многие люди прятали деньги в своих домах, и по сей день мы все еще обсуждаем мудрость или глупость хранить свои сбережения под матрасом. Банки предлагают способ сохранить наши деньги в безопасности, а благодаря технологии цифрового банкинга, которой мы окружены, мы можем получить доступ к своим деньгам в любое время, когда нам это необходимо.

Существует несколько различных типов банковских счетов, от первого сберегательного счета ребенка до сложных корпоративных счетов.Тем не менее, учетные записи, которые используются чаще других, — это текущие и текущие счета. Эти учетные записи почти идентичны по своей природе, но есть некоторые тонкие различия, которые вы можете обнаружить ниже.

Что такое текущий счет?

Текущий счет — это счет, который принимает денежные депозиты, но также облегчает снятие средств.

Стандартный метод снятия денег заключался в выписке чека, который представляет собой просто документ с инструкциями для банка о том, как деньги должны быть сняты и, что более важно, кому.Раньше это был стандартный способ оплаты счетов, поскольку они могли отправить чек вместе со счетом по почте. Вы также можете выписать чек при покупке или оплате товаров и услуг.

Чекисейчас используются очень редко, и многие банки полностью отказались от них в пользу терминалов EFTPOS (электронный перевод средств в точках продаж) и онлайн-банковских переводов со своего счета на счет предполагаемого получателя.

Что такое текущий счет?

Во многих отношениях текущий счет практически такой же, как текущий счет, поскольку он позволяет вам управлять своими финансами.

Этот тип счета принимает депозиты, и вы можете снимать их различными способами. Клиенту банка выдается дебетовая карта, которую можно использовать для снятия наличных через банкомат (банкомат) и использования услуги EFTPOS для оплаты товаров и услуг во время покупок.

Вы также можете делать покупки в Интернете, используя данные своей дебетовой карты, электронные платежные кошельки (например, Google Pay) или посредством прямого перевода средств через Интернет-банкинг.

Могу ли я иметь чековую книжку с моим текущим или текущим счетом?

Поскольку все больше людей полагаются на интернет-банкинг и используют свои дебетовые карты для покупок, чековые книжки постепенно сокращаются.

Благодаря Интернету и тому факту, что мы постоянно подключены к нашим цифровым устройствам, мы можем вести всю нашу банковскую деятельность через компьютер или смартфон. В результате многие банки уже прекратили выпуск чековых книжек, и кажется, что скоро чековые книжки уйдут в прошлое.

Какой тип счета следует открыть?

Поскольку текущие счета в значительной степени устарели, ваше финансовое учреждение, скорее всего, предложит вам текущий счет.Поговорите со службой поддержки вашего банковского провайдера, так как многие провайдеры теперь предлагают множество различных пакетов, подключенных к вашей текущей учетной записи. В большинстве случаев они подберут пакет, соответствующий вашим потребностям.

Как мы упоминали ранее, практически невозможно функционировать в обществе без банковского счета. Однако выбор лучшего для вас зависит от вашего дохода и ваших привычек в расходах.

💡 Вы можете узнать больше о банковском деле в Великобритании, воспользовавшись нашим руководством по поиску лучшего текущего счета, соответствующего вашим потребностям.

Похожие сообщения

Чековые и сберегательные счета: различия и как выбрать

Помимо текущего счета, вы также захотите иметь сберегательный счет. Каждый из них служит разным целям, но оба помогают вам управлять своими деньгами.

Текущие и сберегательные счета

- Текущий счет помогает вам управлять своими повседневными финансами, такими как оплата счетов, покупка продуктов и бензина и снятие наличных в банкомате.

- Сберегательный счет — это долгосрочный счет для ваших чрезвычайных сбережений или денег, которые вы хотите использовать для сбережений для определенной цели.

Вот основные различия между ними и то, почему вы должны иметь оба.

| Расчетный счет | Сберегательный счет | |

|---|---|---|

| Основное применение | Расходы | Сохранение |

| Проценты | Иногда, но обычно минимально | Да, процентные ставки зависят от банка |

| Общие платежи | Ежемесячная плата за обслуживание, плата за овердрафт, плата за внесетевой банкомат | Ежемесячная плата за обслуживание, комиссия за минимальный остаток, комиссия за лимит снятия сбережений |

| Минимальный остаток | Зависит от банка | Зависит от банка |

| Общие платежи | Нет | Шесть в месяц в большинстве случаев |

Текущие счета

Текущие счета в основном используются для совершения повседневных операций и часто используются.Чтобы сделать транзакции удобными, текущие счета обычно поставляются с дебетовой картой, чековой книжкой и мобильным приложением с функциями оплаты, которые позволяют отправлять деньги себе или другим людям, даже если они осуществляют банк в другом месте.

Обратной стороной является то, что банки обычно не выплачивают проценты по текущим счетам. Так что у вас не так много возможностей приумножить свои деньги.

При поиске текущего счета необходимо обратить внимание на две ключевые особенности:

- Отсутствие ежемесячной платы за обслуживание (или простых способов отказаться от нее).

- Бесплатный доступ к большой сети банкоматов.

Также стоит посмотреть, доступен ли бонус за регистрацию. Вы можете заработать от 100 до 500 долларов, открыв новый текущий счет и настроив прямые депозиты.

Сберегательные счета

Сберегательные счета — особенно высокодоходные сберегательные счета — обычно предлагают более высокие процентные ставки, чем текущие счета, что позволяет вам быстрее приумножать свои деньги.

Однако со сберегательными счетами ваши средства не так легко доступны, как на текущем счете.Обычно вы ограничены всего шестью выводами или переводами в месяц со сберегательного счета. Если вы совершите транзакцию на сумму, превышающую эту, вы, скорее всего, заплатите комиссию.

Сберегательные счета не предназначены для повседневных операций. Вместо этого их следует рассматривать как учетную запись для хранения ваших денег для определенной цели. Имея это в виду, банки налагают больше ограничений на сберегательные счета, и деньги не так легко доступны, как текущий счет.

При поиске сберегательного счета учитывайте следующие ключевые факторы:

- Высокий процент годовых.Чем выше APY, тем больше денег вы заработаете.

- Неснижаемый остаток. Некоторые сберегательные счета требуют большого баланса, чтобы заработать APY. Убедитесь, что вы соблюдаете минимальный баланс.

- Нет ежемесячной платы за обслуживание или простых способов отказаться от нее.

Подобно текущим счетам, вы также можете получить бонус, просто открыв новый сберегательный счет.

Зачем нужны оба типа счетов

Текущие и сберегательные счета служат совершенно разным целям, но важно иметь оба счета.

Текущий счет следует рассматривать как счет транзакции — место, откуда будут оплачиваться ваши ежемесячные счета, где вы будете выписывать чеки или получать деньги в электронном виде для оплаты счетов. Вы должны поддерживать запас средств на текущем счете. Но после хранения основной суммы, необходимой для оплаты счетов (и для совершения других транзакций) на вашем текущем счете, оставшуюся часть ваших денег следует поместить на сберегательный счет, брокерский счет или инвестировать в пенсионный фонд.

Сберегательный счет может помочь вам сэкономить на определенную цель и заработать определенный процент от этого процесса. Это отличное место для хранения вашего чрезвычайного фонда или денег на краткосрочные или среднесрочные цели, такие как первоначальный взнос за дом или машину.

Как выбрать лучшие текущие и сберегательные счета

При выборе наиболее подходящего текущего и сберегательного счета для вас важно знать, как выглядят ваши финансы, какие выгоды вы ищете и каковы ваши цели.

Вот несколько вопросов, на которые вы, возможно, захотите ответить при поиске нового текущего счета:

- Есть ли филиал поблизости?

- Предлагаются ли онлайн-услуги?

- Есть ли ежемесячная плата за обслуживание (или простой способ ее избежать)?

- Существуют ли сборы за внесетевые банкоматы?

- Какие еще услуги предлагает банк или кредитный союз?

Вы захотите задать аналогичные вопросы при поиске нового сберегательного счета:

- Имеет ли смысл открывать сберегательный счет в том же банке, что и ваш чек?

- Что такое APY?

- Есть ли ежемесячная плата за обслуживание (или простой способ ее избежать)?

- Предлагаются ли онлайн-услуги?

Каждый список может выглядеть немного по-разному, но это некоторые из общих вопросов, которые вам следует задать при принятии решения.

Сравните текущие счета и сберегательные счета по Bankrate, чтобы найти для вас подходящий счет. Вы также можете использовать обзоры банков Bankrate для сравнения банков.

Подробнее:

Чековые и сберегательные счета: разница

Чековые и сберегательные счета

Разница между текущими и сберегательными счетами заключается в том, что текущие счета обычно используются для повседневных расходов, в то время как сберегательные счета в основном используются для сбережений и приумножения ваших денег.

Текущие счета лучше подходят для регулярных операций, таких как покупки, оплата счетов и снятие средств в банкоматах. Обычно они получают меньше процентов — или вообще не получают.

Сберегательные счета лучше подходят для хранения денег и получения процентов, поэтому у вас может быть установлен месячный лимит на то, как часто вы можете снимать деньги без уплаты комиссии.

Часто шесть в месяц (за исключением снятия наличных и снятия наличных в банкоматах) | ||

Иногда; обычно минимальная | ||

Ежемесячная плата за обслуживание (с возможностью ее отмены). | Ежемесячная плата за обслуживание (с возможностью ее отмены). Комиссия за лимит снятия сбережений. | |

Требования к минимальному балансу | ||

Онлайн и мобильные банковские услуги (оплата счетов, запросы баланса, переводы, оповещения по счетам, мобильный чек). | Онлайн и мобильные банковские услуги (запросы баланса, переводы, оповещения по счетам, мобильный чек). |

Alliant Credit Union High Rate Savings

Депозиты застрахованы FDIC

One Save

APY1.00% Заработайте 1.00% APY на остатках на сбережениях до 5000 долларов США, до 25000 долларов США прямой депозит зарплаты.

Высокодоходный сберегательный счет Comenity Direct

Эти денежные счета объединяют в одном продукте услуги и функции, аналогичные чековым, сберегательным и / или инвестиционным счетам.Счета управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

Эти денежные счета объединяют в одном продукте услуги и функции, аналогичные чековым, сберегательным и / или инвестиционным счетам. Счета управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной процентной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной процентной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

Comenity Direct CD

Discover Bank CD

APYГодовая процентная доходность (APY) 0,50% по состоянию на 24.11.2020

Текущие счета используются для ежедневных депозитов и снятия наличных.

Текущие счета используются для ежедневного внесения и снятия наличных.

Capital One 360 Checking

Депозиты застрахованы FDIC

Chime Spending Account

Депозиты застрахованы FDIC

One Spend

Citi Priority Checking

APY0.03% 0,03% Годовая процентная доходность

Платежи по счетам денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

Платежи по счетам денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

Текущие счета

Преимущество: Текущие счета предлагают дебетовые карты и чеки, которые позволяют легко совершать повседневные покупки.

Обратная сторона: они, как правило, платят небольшие проценты или вообще не платят их, поэтому вы захотите спрятать свои резервы на сберегательном счете, где ваши деньги могут расти.

Как выбрать: Лучшие текущие счета, как правило, не имеют ежемесячной платы и имеют свободный доступ к общенациональным сетям банкоматов. У некоторых даже есть бонусы за регистрацию. Найдите аккаунт, который либо не взимает плату за обслуживание, либо имеет простой способ отказаться от него.

Сберегательные счета

Преимущество: сберегательные счета обычно имеют более высокие процентные ставки, чем чековые, что позволяет вам быстрее приумножать свои деньги.

FDIC объявил в апреле 2020 года, что больше не будет требовать от финансовых учреждений соблюдения лимита снятия средств.Однако вам нужно будет узнать в своем финансовом учреждении, действует ли лимит по-прежнему. В таком случае с вас может взиматься комиссия — обычно от 5 до 10 долларов — за каждый лишний вывод. (Подробнее об ограничениях на снятие сбережений.)

Как выбрать: Лучшие сберегательные счета имеют высокие процентные ставки, отсутствие ежемесячных комиссий и предлагают простые банковские переводы онлайн. Ищите счета со ставками около 0,50% годовых или выше.

Ценность высоких APY для сберегательных счетов

Когда вы кладете деньги на счет с процентами выше среднего, вы можете со временем увеличивать свой баланс быстрее, без дополнительных усилий.

Средняя APY сберегательного счета составляет всего 0,06%, но некоторые банки и кредитные союзы имеют сберегательные счета, на которых зарабатывают намного больше, чем в среднем. На лучших сберегательных счетах процентная ставка составляет около 0,50% годовых или выше.

Вы можете увидеть разницу, чем выше APY. Допустим, вы вносите 5000 долларов на счет, который приносит 0,05% годовых. Через год эти деньги приносят меньше 3 долларов. Но если вы внесете эти деньги на счет, который приносит 0,50% годовых, по истечении того же периода у вас будет около 25 долларов. Высокий APY может не сделать вас богатым, но он означает больше денег без дополнительных усилий.

Обычный сберегательный счет — не единственный способ заработать больше процентов. Если вы не планируете снимать деньги в течение нескольких месяцев или имеете крупную сумму на депозите, скажем, 10 000 долларов или более, вы можете рассмотреть другие варианты сбережений, такие как депозитные сертификаты (компакт-диски).

CD обычно предлагают более высокие ставки, но требуют, чтобы вы вносили деньги на определенный период времени, и часто имеют высокие минимальные ставки. В отличие от вложений, заработок гарантирован. Узнайте больше о других типах сберегательных счетов.

Хотите узнать больше? Вот ответы на часто задаваемые вопросы о текущих и сберегательных счетах.

Установлены ли процентные ставки по сберегательным и текущим счетам?

Если вам нужна фиксированная ставка, подумайте об открытии компакт-диска. И если вам нужен счет с фиксированной ставкой, который дает вам доступ к вашим деньгам до окончания срока, вариант CD без штрафов.

Могу ли я потерять деньги на текущем или сберегательном счете в случае банкротства банка?

Депозитные счета в большинстве банков и кредитных союзов застрахованы на федеральном уровне на сумму до 250 000 долларов на вкладчика.Если счет открыт в банке, средства будут застрахованы Федеральной корпорацией по страхованию депозитов, а кредитные союзы застрахованы на федеральном уровне через Национальную администрацию кредитных союзов. Если банк или кредитный союз прекратят свою деятельность, вы не потеряете свой депозит в пределах страховой суммы.

»Хотите узнать больше о том, как защищены ваши средства? Прочтите, как работают страховые программы FDIC и NCUA.

Должен ли я иметь текущий и сберегательный счета в одном банке?

Наличие обоих счетов в одном банке или кредитном союзе дает некоторые преимущества.Это упрощает управление своими деньгами и почти мгновенные переводы между счетами. Некоторые банки также отказываются от ежемесячных сборов, если вы связываете проверки и сбережения, хотя они также могут потребовать минимальный остаток на комбинированных счетах.

Но объединение учетных записей в пару имеет некоторые недостатки. Вы можете не найти в одном и том же учреждении как лучшие текущие, так и лучшие сберегательные счета. Например, банки с одними из самых высоких показателей сбережений не всегда предлагают текущие счета.

Если вы готовы максимизировать сбережения, но пока не хотите расставаться с существующим счетом, подумайте об открытии отдельного высокодоходного сберегательного счета в другом банке.

Разница между доступным и текущим сальдо

Доступный баланс по сравнению с текущим балансом

Два термина, которые чаще всего путают в финансовом секторе, — это «Доступный остаток» и «Текущий остаток». Хотя эти термины кажутся очень похожими, они относятся к двум очень разным вещам. Зная разницу, вы можете сэкономить немного денег на комиссионных сборах.

Ваш доступный баланс — это сумма, которую вы можете потратить прямо сейчас. Чтобы определить, достаточно ли у вас денег на вашем счете для покрытия транзакции, мы используем доступный баланс вашего счета, который основан на внесении и снятии средств на ваш счет и всех ожидающих электронных транзакциях, включая предварительно авторизованные переводы, транзакции в точках продаж и авторизации платежей продавца (независимо от того, были ли они опубликованы в вашей учетной записи).

Иногда вы видите, что доступный баланс меньше вашего текущего. В таких случаях вы можете потратить только свой доступный остаток (или меньше, если у вас есть непогашенные чеки), а остальная часть денег находится в вашем финансовом учреждении. Текущие остатки включают все ваши деньги, включая все доступные средства ПЛЮС средства, которые хранятся.

Например, предположим, что ваш доступный и текущий баланс составляет 50 долларов США, и вы проводите своей дебетовой картой в ресторане за 20 долларов.Ваша учетная запись заблокирована, поэтому доступный баланс составляет всего 30 долларов США. Ваш текущий баланс по-прежнему составляет 50 долларов США. Перед тем, как плата за ресторан будет отправлена нам на обработку, выписанный вами чек на 40 долларов будет погашен. Поскольку у вас есть только 30 долларов (вы обязались заплатить ресторану 20 долларов), ваш счет будет перерасходован на 10 долларов, даже если ваш текущий баланс составляет 50 долларов. В этом случае мы заплатили чек на 40 долларов. С вас будет взиматься комиссия за овердрафт. Вместо того, чтобы заплатить чек на 40 долларов, мы могли бы вернуть чек и взыскать с вас комиссию за недостаточность денежных средств.Комиссии (овердрафт или недостаточность средств) будут списаны с вашего счета, что еще больше уменьшит баланс.

Как избежать денежных кризисов

По большей части вы зависите от своего банка в высвобождении средств. Однако есть способы снизить вероятность того, что ваша учетная запись иссякнет.

Прямой депозит быстро переводит деньги на ваш счет. Если ваш работодатель по-прежнему выплачивает вам чек, подпишитесь на электронные платежи, чтобы деньги шли прямо с банковского счета вашего работодателя на ваш банковский счет.Вам не нужно ждать получения чека (особенно, если он пересылается по почте), и вам не нужно беспокоиться о внесении чека. В качестве бонуса деньги могут даже поступить на ваш счет за день или два до печати чеков, а некоторые банки предлагают оплату в тот же день.

Вы также можете сохранить на своем счету запас наличных, чтобы защитить себя от непредвиденных расходов и задержек. Если вы все время «работаете на парах», у вас рано или поздно возникнут проблемы. Небольшая денежная подушка поможет избежать проблем.Если это невозможно, изучите защиту от овердрафта, но зарегистрируйтесь только в том случае, если вы собираетесь использовать ее в качестве подстраховки — не делайте привычки платить эти сборы — и, если возможно, используйте менее дорогую кредитную линию по овердрафту. .

Определение текущего счета

Что такое текущий счет?

Текущий счет — это депозитный счет в финансовом учреждении, который позволяет снимать и вносить депозиты. Текущие счета, также называемые счетами до востребования или транзакционными счетами, очень ликвидны, и к ним можно получить доступ, среди прочего, с помощью чеков, банкоматов и электронного дебетования.Текущий счет отличается от других банковских счетов тем, что он часто позволяет снимать много средств и вносить неограниченное количество депозитов, тогда как сберегательные счета иногда ограничивают и то, и другое.

Ключевые выводы

- Текущий счет — это депозитный счет в банке или другой финансовой компании, который позволяет держателю делать депозиты и снимать средства.

- Текущие счета очень ликвидны, что позволяет делать многочисленные депозиты и снятия средств в отличие от менее ликвидных сберегательных или инвестиционных счетов.

- Компромисс для увеличения ликвидности заключается в том, что текущие счета не предлагают держателям много процентов, если таковые имеются.

- Деньги можно депонировать в банках и через банкоматы, путем прямого депозита или другого электронного перевода; Владельцы счетов могут снимать средства через банки и банкоматы, выписывая чеки или используя электронные дебетовые или кредитные карты, сопряженные со своими счетами.

- Важно отслеживать комиссии по текущему счету, которые начисляются на овердрафты, выписывая слишком много чеков — а в некоторых банках — позволяя остатку на счете опуститься ниже требуемого минимума.

Общие сведения о текущих счетах

Проверочные учетные записи могут включать коммерческие или бизнес-счета, студенческие счета и совместные учетные записи, а также многие другие типы учетных записей, которые предлагают аналогичные функции.

Коммерческий текущий счет используется предприятиями и является собственностью предприятия. Должностные лица и менеджеры предприятия имеют право подписи на счете, как это разрешено руководящими документами предприятия.

Некоторые банки предлагают специальные бесплатные текущие счета для студентов колледжей, которые остаются бесплатными до тех пор, пока они не закончат учебу.Совместный текущий счет — это счет, на котором два или более человека, обычно супружеские партнеры, могут выписывать чеки на счет.

В обмен на ликвидность текущие счета обычно не предлагают высоких процентных ставок (если они предлагают проценты вообще). Но если они хранятся в зарегистрированном банковском учреждении, средства гарантированы Федеральной корпорацией по страхованию вкладов (FDIC) в размере до 250 000 долларов на каждого индивидуального вкладчика на один застрахованный банк.

Для счетов с большими остатками банки часто предоставляют услугу по «очистке» текущего счета.Это включает в себя снятие большей части избыточных денежных средств со счета и их инвестирование в фонды, приносящие проценты овернайт. В начале следующего рабочего дня средства возвращаются на текущий счет вместе с процентами, полученными за ночь.

Расчетные счета и банки

Многие банковские учреждения предлагают текущие счета с минимальными комиссиями. Традиционно большинство крупных коммерческих банков используют текущие счета как лидеры по убыткам. Лидер убытков — это маркетинговый инструмент, с помощью которого компания предлагает продукт или несколько продуктов по цене ниже рыночной для привлечения потребителей.Цель большинства банков — привлечь потребителей бесплатными или недорогими текущими счетами, а затем побудить их использовать более выгодные предложения, такие как личные ссуды, ипотека и депозитные сертификаты.

Однако, поскольку альтернативные кредиторы, такие как финтех-компании, предлагают потребителям все большее количество кредитов, банкам, возможно, придется пересмотреть эту стратегию. Банки могут решить, например, увеличить комиссию на текущие счета, если они не могут продать достаточно прибыльных продуктов, чтобы покрыть свои убытки.

Измерение денежной массы

Поскольку деньги, хранящиеся на текущих счетах, очень ликвидны, при расчете денежной массы M1 используются общие остатки по стране. M1 является одним из показателей денежной массы, и он включает в себя сумму всех транзакционных депозитов, хранящихся в депозитных учреждениях, а также валюту, хранящуюся у населения. M2, еще один показатель, включает все средства, учитываемые в M1, а также средства на сберегательных счетах, срочных депозитах малого номинала и паевых инвестиционных фондах розничного денежного рынка.

Использование текущих счетов

Потребители могут открыть текущие счета в отделениях банков или через веб-сайт финансового учреждения. Для внесения средств владельцы счетов могут использовать банкоматы, прямой депозит и внебиржевой депозит. Чтобы получить доступ к своим средствам, они могут выписывать чеки, использовать банкоматы или использовать электронные дебетовые или кредитные карты, подключенные к их счетам.

Достижения в области электронного банкинга сделали использование текущих счетов более удобным. Теперь клиенты могут оплачивать счета с помощью электронных переводов, что устраняет необходимость в написании и отправке бумажных чеков.Они также могут настроить автоматические платежи по регулярным ежемесячным расходам и могут использовать приложения для смартфонов для внесения депозитов или переводов.

Не упускайте из виду комиссию за текущий счет — есть вещи, которые банки не будут широко рекламировать людям, которые не читают мелкий шрифт, включая условные комиссии, такие как овердрафты.

Защита от овердрафта

Если вы выпишете чек или совершите покупку на сумму, превышающую сумму на вашем текущем счете, ваш банк может покрыть разницу.Эта кредитная линия, предлагаемая банком, называется защитой от овердрафта.

Многие банки не говорят клиентам, что они будут взимать с вас плату за каждую транзакцию, в результате которой на вашем счете будет использоваться овердрафт. Например, если у вас есть баланс в размере 50 долларов США, и вы совершаете покупки с использованием дебетовой карты на сумму 25, 25 и 53 доллара США, с вас будет взиматься комиссия за овердрафт — обычно значительная — за покупку, которая превысила ваш счет, а также за каждую последующую покупку после того, как вы окажетесь в минусе.

Но это еще не все. В приведенном выше примере, в котором вы совершили три покупки на сумму 25, 25 и 53 доллара, с вас не будет взиматься комиссия только за последнюю покупку. Согласно соглашению с владельцем счета, многие банки имеют положения, согласно которым в случае овердрафта транзакции будут сгруппированы в порядке их размера, независимо от порядка, в котором они произошли. Это означает, что банк сгруппирует эти транзакции в порядке 53, 25, 25 долларов, взимая комиссию за каждую из трех транзакций в день, когда вы превысили свой счет.Кроме того, если на вашем счете остается овердрафт, ваш банк может также взимать с вас ежедневные проценты по ссуде.

Есть практическая причина для клиринга более крупных платежей перед более мелкими. Многие важные векселя и платежи по долгам, такие как оплата автомобиля и ипотека, обычно имеют крупный номинал. Причина в том, что лучше сначала провести клиринг этих платежей. Однако такие комиссии также являются чрезвычайно прибыльным источником дохода для банков.

Вы можете избежать комиссий за овердрафт, отказавшись от покрытия овердрафта, выбрав текущий счет без комиссии за овердрафт или сохранив деньги на привязанном счете.

Некоторые банки прощают от одного до четырех сборов за овердрафт в течение одного года, хотя вам, возможно, придется позвонить и спросить. Chase Bank, например, отказывается от комиссии за недостаточные средства, понесенные в течение четырех рабочих дней в течение каждого 12-месячного периода на его счетах Sapphire Checking.

Плата за обслуживание расчетного счета

В то время как банки традиционно считаются генерирующими доход за счет процентов, которые они взимают с клиентов за заемные деньги, плата за обслуживание была создана как способ получения дохода со счетов, которые не приносили достаточного дохода от процентов для покрытия расходов банка.В современном компьютерном мире обслуживание счета с балансом в 10 долларов обходится банку примерно в ту же сумму, что и счет с балансом в 2000 долларов. Разница в том, что в то время как более крупный счет приносит банку достаточно процентов, чтобы получить некоторый доход, счет в 10 долларов обходится банку дороже, чем приносит.

Банк компенсирует эту нехватку, взимая комиссию, когда клиенты не могут поддерживать минимальный баланс, выписывают слишком много чеков или, как только что обсуждалось, превышают счет.

Иногда есть способ избавиться от хотя бы части этих сборов. Если вы являетесь клиентом крупного банка (а не ссудо-сберегательного отделения в небольшом городке), лучший способ избежать уплаты единовременных комиссий — это вежливо спросить. Представители обслуживания клиентов в крупных банках часто имеют право снимать расходы на сотни долларов, если вы просто объясните ситуацию и попросите их отменить плату. Просто имейте в виду, что эти «отмены вежливости» обычно разовые.

Прямой депозит

Прямой депозит позволяет вашему работодателю в электронном виде переводить вашу зарплату на ваш банковский счет, что делает средства немедленно доступными для вас.Банки также извлекают выгоду из этой функции, поскольку она дает им стабильный поток доходов для кредитования клиентов. Из-за этого многие банки будут предоставлять бесплатную проверку (т. Е. Отсутствие минимального остатка или ежемесячной платы за обслуживание), если вы настроите прямой депозит для своей учетной записи.

Электронный перевод денежных средств

С помощью электронного перевода средств (EFT), также известного как банковский перевод, можно напрямую переводить деньги на ваш счет, не дожидаясь получения чека по почте.Большинство банков больше не взимают плату за электронные переводы.

Банкоматы

Банкоматы позволяют легко получить доступ к наличным деньгам с вашего текущего счета или сбережениям в нерабочее время, но важно знать о комиссиях, которые могут быть связаны с их использованием. Хотя вы, как правило, ничего не понимаете, когда используете банкомат своего собственного банка, использование банкомата другого банка может привести к дополнительным сборам как со стороны банка, которому принадлежит банкомат, так и со стороны вашего банка. Однако все более популярными становятся банкоматы без комиссии.

Описание банкомата

Безналичный расчет

Дебетовая карта стала основным продуктом для всех, кто использует текущий счет. Он обеспечивает простоту использования и портативность основной кредитной карты без бремени счетов по кредитным картам с высокой процентной ставкой. Многие банки предлагают защиту от мошенничества с нулевой ответственностью для дебетовых карт, чтобы помочь защитить от кражи личных данных в случае утери или кражи карты.

Текущие счета и проценты

Если вы выберете процентный текущий счет, будьте готовы платить много комиссий, особенно если вы не можете поддерживать минимальный баланс.Согласно исследованию Bankrate, в 2020 году средний минимальный остаток, необходимый для избежания ежемесячной комиссии по текущему счету, составлял 7550 долларов, что на 6% больше, чем годом ранее. Самый распространенный баланс, необходимый для избежания комиссий по непроцентным текущим счетам, составляет 594 доллара.

Эта минимальная сумма обычно представляет собой совокупную сумму всех ваших счетов в банке, включая текущие счета, сберегательные счета и депозитные сертификаты. Если ваш баланс упадет ниже требуемого минимума, вам придется платить ежемесячную плату за обслуживание, которая в среднем составляет около 15 долларов США для процентных счетов.Согласно исследованию Bankrate, в сегодняшнюю эпоху низких процентных ставок средняя доходность по этим счетам составляет всего около 0,04%.

Лишь горстка банков обслуживает бесплатные текущие счета с процентной ставкой без каких-либо условий. Однако, если у вас есть давние благоприятные отношения с вашим банком, вы можете отказаться от комиссии с вашего текущего текущего счета, приносящего проценты.

Расчетный счет и кредитные баллы

Текущий счет может повлиять на ваш кредитный рейтинг и кредитный отчет при определенных обстоятельствах, но большинство основных операций с текущим счетом, таких как внесение и снятие средств, а также выписка чеков, не влияют.В отличие от кредитных карт, закрытие бездействующих текущих счетов с хорошей репутацией также не влияет на ваш кредитный рейтинг или кредитный отчет. И упущения, которые приводят к овердрафту на текущих счетах, не отображаются в вашем кредитном отчете, если вы своевременно позаботитесь о них.

Некоторые банки проводят мягкий запрос или извлекают ваш кредитный отчет, чтобы выяснить, есть ли у вас достойный послужной список в обращении с деньгами, прежде чем они предложат вам текущий счет. Мягкие выплаты не влияют на ваш кредитный рейтинг.Если вы открываете текущий счет и подаете заявку на другие финансовые продукты, такие как жилищные ссуды и кредитные карты, банк, скорее всего, проведет тщательный запрос, чтобы просмотреть ваш кредитный отчет и кредитный рейтинг. Жесткие требования отражаются на вашем кредитном отчете на срок до 12 месяцев и могут снизить ваш кредитный рейтинг на целых пять пунктов.

Если вы подаете заявку на защиту текущего счета от овердрафта, банк, скорее всего, заберет ваш кредит, поскольку защита от овердрафта — это кредитная линия. Если вам не удается своевременно восстановить положительный баланс вашего счета после овердрафта, вы можете ожидать, что об инциденте будет сообщено в кредитные бюро.

Если у вас нет защиты от овердрафта, и вы переоцениваете свой текущий счет и не можете своевременно восстановить положительный баланс, банк может передать ваш счет коллекторскому агентству. В этом случае эта информация также будет передана в кредитные бюро.

Как открыть текущий счет

Помимо кредитных агентств, есть агентства, которые отслеживают и сообщают вашу банковскую историю. Официальное название этой табеля успеваемости на ваших банковских счетах — «Отчет о работе с клиентами».»Банки и кредитные союзы изучат этот отчет, прежде чем они позволят вам открыть новый счет.

Два основных агентства по информированию потребителей, которые отслеживают подавляющее большинство банковских счетов в Соединенных Штатах, — это ChexSystems и Система раннего предупреждения.

Когда вы подаете заявку на новую учетную запись, эти агентства сообщают, возвращали ли вы когда-либо чеки, отказывались ли платить за просрочку платежа или были ли счета закрыты из-за плохого управления.

Постоянный возврат чеков, невыплата комиссии за овердрафт, мошенничество или закрытие счета по какой-либо причине — все это может привести к тому, что банк или кредитный союз откажут вам в открытии нового счета.В соответствии с Законом о справедливой кредитной отчетности (FCRA), если ваш текущий счет был закрыт из-за неправильного управления, эта информация может отображаться в вашем отчете о потребительском банковском обслуживании на срок до семи лет. Однако, согласно Американской ассоциации банкиров, большинство банков не будут сообщать о вас, если вы перерасходуете свой счет, при условии, что вы позаботитесь об этом в разумные сроки.

Если не о чем сообщать, это хорошо. Фактически, это лучший из возможных исходов. Это означает, что вы были образцовым владельцем счета.

Отказ в открытии счета

Если вы не были держателем модельного счета, вы можете попасть в черный список, не открывая текущий счет. Лучше всего избегать проблем до того, как они возникнут. Следите за своим текущим счетом и убедитесь, что вы регулярно проверяете баланс, чтобы избежать сборов и комиссий за овердрафт. Когда они случаются, убедитесь, что у вас достаточно средств для их оплаты, и чем скорее, тем лучше.

Если вам отказано, попросите банк или кредитный союз пересмотреть свое решение.Иногда возможность поговорить с банковским служащим — это все, что требуется, чтобы организация изменила свое мнение.

Вы также можете попробовать открыть сберегательный счет, чтобы наладить отношения с финансовым учреждением. Как только вы сможете получить текущий счет, его можно привязать к этому сберегательному счету, чтобы обеспечить защиту от овердрафта своими руками.

Даже если в вашей записи есть допустимые помарки, важно знать, как отслеживаются ваши данные и что вы можете сделать, чтобы исправить ошибку или исправить плохую историю.

Отслеживание и исправление ваших данных

Согласно FCRA, вы имеете право спросить банк или кредитный союз, какую из двух систем проверки они используют. Если проблема будет обнаружена, вы получите уведомление о раскрытии информации, которое, вероятно, проинформирует вас о том, что вы не сможете открыть учетную запись и почему. Тогда вы можете запросить бесплатную копию отчета, на основании которого вы отказались.

Федеральный закон позволяет вам запрашивать бесплатный отчет о банковской истории один раз в год для каждого агентства, в это время вы можете оспорить неверную информацию и попросить исправить запись.Службы отчетности также должны рассказать вам, как оспаривать неточную информацию.

Вы можете и должны оспорить неверную информацию в своем банковском отчете. Это может показаться очевидным, но вам следует получить отчет, внимательно его проверить и убедиться, что он точен. Если это не так, выполните процедуры, чтобы исправить это, и уведомите банк или кредитный союз. Бюро финансовой защиты потребителей (CFPB) предлагает образцы писем для оспаривания неточной информации в вашей истории.

Когда вы обращаетесь в одно из агентств, предоставляющих отчеты, имейте в виду, что оно может попытаться продать вам другие продукты.Вы не обязаны их покупать, и отказ от них не должен повлиять на исход вашего спора.

У вас может возникнуть соблазн заплатить компании за «ремонт» вашей кредитной истории или проверки истории счета. Но большинство компаний по ремонту кредитов — мошенники. Кроме того, если негативная информация верна, службы отчетности не обязаны удалять ее на срок до семи лет. Единственный способ его законного удаления — это запросить его банк или кредитный союз, сообщивший информацию. Так что, возможно, вам лучше попытаться наладить отношения с учреждением самостоятельно.

Некоторые банки предлагают предоплаченные карточные счета только наличными для людей, которые не могут получить традиционные счета. После периода хорошего управления вы можете претендовать на получение обычной учетной записи.

Многие банки и кредитные союзы предлагают другие типы программ второго шанса с ограниченным доступом к счету, более высокими банковскими комиссиями и, во многих случаях, без дебетовой карты. Если вы являетесь кандидатом на участие в программе второго шанса, убедитесь, что банк застрахован FDIC. Если это кредитный союз, он должен быть застрахован Национальным управлением кредитных союзов (NCUA).

Разница между сберегательным счетом и текущим (текущим) счетом (с диаграммой сходства и сравнительной таблицей)

Последнее обновление: , Surbhi S

Прежде чем открывать счет в банке, нужно четко понимать, какой тип счета лучше всего соответствует их требованиям. Если человек хочет открыть счет, чтобы хранить свои сбережения для удовлетворения своих будущих потребностей, и желает получать доход от таких сбережений, тогда нет ничего лучше, чем сберегательный банковский счет .Однако, если физическое или юридическое лицо желает открыть счет, которым можно управлять несколько раз в течение рабочего дня, то лучше всего подойдет текущий счет или текущий счет .

В то время как сберегательный счет в основном предпочитают клубы, ассоциации, частные лица, трасты и т. Д., Текущий счет предназначен для физических лиц, юридических лиц, государственных органов, обществ, трастов, учреждений и т. Д.

Чтобы лучше понять это, прочтите статью, чтобы получить полные знания о разнице между сберегательным счетом и текущим счетом.

Содержание: текущий счет (текущий счет) против сберегательного счета

- Сравнительная таблица

- Определение

- Ключевые отличия

- Видео

- Сходства

- Заключение

Сравнительная таблица

| Основание для разницы | Сберегательный счет | Текущий счет |

|---|---|---|

| Значение | Сберегательный банковский счет — это счет, предназначенный для лиц, которые любят делать сбережения для удовлетворения своих будущих финансовых потребностей. | Текущий счет — это активный счет, в котором нет ограничений на операции в течение рабочего дня. |

| Цель | Поощрять сбережения человека. | Для поддержки частых и регулярных транзакций. |

| Подходит для | Физическое лицо | Предприниматель или компания |

| Проценты | Выплачены | Не выплачены |

| Вывод средств | Ограничено | Без ограничений |

| Сберегательная книжка | Предоставляется банками | Банками не выпускается. |

| Овердрафт | Не допускается | Разрешено |

| Начальный баланс | Для открытия сберегательного счета требуется меньшая сумма. | Для открытия текущего счета требуется большая сумма. |

Определение сберегательного счета

Сберегательный счет— наиболее распространенный вид депозитных счетов. Счет в коммерческом банке для поощрения сбережений и инвестиций известен как сберегательный банковский счет.Сберегательный счет предоставляет ряд услуг, таких как банкомат, дебетовая карта с различными вариантами, ежедневный расчет процентов, интернет-банкинг, мобильный банкинг, онлайн-переводы денег и т. Д.

Счет может быть открыт любым физическим лицом, агентством или учреждением (если они зарегистрированы в соответствии с Законом о регистрации обществ 1860 года). A Pvt. Ltd и компаниям с ограниченной ответственностью не разрешается открывать сберегательный счет.

Определение текущего счета

Депозитный счет, открытый в любом коммерческом банке для поддержки частых денежных операций, известен как Текущий счет.Когда вы выбираете текущий счет, вам предоставляется множество возможностей, таких как оплата по постоянным инструкциям, переводы, возможность овердрафта, прямое дебетование, отсутствие ограничений на количество снятий / депозитов, интернет-банкинг и т. Д.

Этот тип счета удовлетворяет саму потребность организации, которой в повседневной деятельности требуются частые денежные переводы.

Физическое лицо может открыть этот тип счета: индусская неделимая семья (HUF), фирма, компания и т. Д. В соответствии с правилами банка взимается плата за обслуживание счета.Текущий счет также известен как текущий счет или транзакционный счет .

Ключевые различия между сберегательным счетом и текущим (текущим) счетом

Разницу между сберегательным счетом и текущим (текущим) счетом можно четко определить по следующим основаниям:

- Сберегательный счет — это счет, предназначенный для людей, которые хранят свои сбережения для удовлетворения своих финансовых потребностей в будущем. Текущий (текущий) счет — это активный счет, предназначенный для повседневных денежных операций. Сберегательный счет

- направлен на поощрение сбережений населения, тогда как текущий счет поддерживает частые и регулярные операции владельца счета. Накопительный счет

- подходит для людей, получающих зарплату, и таких групп людей, как клуб, фонд, ассоциация людей и т. Д., Для регулярных сбережений. И наоборот, текущий счет идеально подходит для коммерческих организаций, государственных ведомств, обществ, учреждений и т. Д., Потому что им приходится иметь дело с ежедневными денежными операциями

- Существует ограничение на количество ежедневных и ежемесячных транзакций в случае сберегательного счета, т.е.е. если лимит транзакции превышает указанный лимит, может взиматься плата. Для Расчетного счета такого ограничения нет, по сути, нет ограничений на количество и сумму транзакции.

- Текущий счет является беспроцентным, но сберегательный банковский счет приносит проценты, которые обычно составляют 4-8%. Сберегательная книжка

- предоставляется банками на сберегательный банковский счет, в котором указывается количество дебетований и кредитов на счет по дате. По счету сберегательная книжка держателям расчетных счетов банком не выдается.

- Банковский овердрафт предоставляется только на текущий счет, а не на сберегательный.

- Начальный баланс, необходимый для открытия сберегательного счета, очень меньше. Напротив, текущий счет требует большой суммы в качестве начального баланса, чтобы открыть счет.

Видео: сбережения против текущего счета

Сходства

- Вид депозита до востребования

- Интернет-банк

- Пункт проверки нескольких объектов

- Номинация

Заключение

Мы подробно обсудили обе сущности, и совершенно ясно, что они важны на месте.Если говорить о главном различии между ними, то это количество транзакций — вывода или депозита.

Что такое текущий счет и как он работает?

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, по нашему мнению, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Текущие счета играют важную роль во многих аспектах жизни, будь то получение зарплаты или перевод денег кому-то другому.

Согласно отчету ФРС об экономическом благосостоянии домохозяйств США в 2019– мае 2020 года, почти восемь из 10 (79%) взрослых в США от 18 лет и старше имеют банковский счет, например текущий счет. банковских счетов, текущие счета через банк или кредитный союз предлагают самый быстрый и легкий доступ к вашим деньгам.

Ниже CNBC Select рассматривает, как работают текущие счета, общие комиссии, их сравнение со сберегательными счетами и то, как вы открываете текущий счет.

Что такое текущий счет?

Текущий счет — это тип банковского счета, который позволяет легко вносить и снимать деньги для ежедневных транзакций. Это может включать внесение чека, который вы получили, снятие наличных с вашей дебетовой карты или настройку прямого депозита для вашей зарплаты.

Текущие счета являются одними из самых ликвидных банковских счетов, а это означает, что у вас есть легкий доступ к своим деньгам. Они часто позволяют неограниченное количество депозитов и снятия (хотя у них могут быть дневные максимумы от 300 до 5000 долларов, в зависимости от банка).

Основная цель текущего счета — хранить ваши деньги в надежном месте на короткий срок, чтобы он был доступен, когда вам нужно, чтобы оплачивать счета и другие расходы. Вы можете отправить чек на ваш текущий счет (известный как прямой депозит), а затем переместить часть своего дохода на сберегательный или инвестиционный счет, где он может со временем расти.

Текущие счета не следует использовать для долгосрочных целей, таких как сбережения для дома, так как вы зарабатываете низкие проценты, в среднем около.04%. Однако некоторые банки могут предоставлять различные уровни для своих текущих счетов, поэтому всегда есть шанс заработать немного больше процентов, если вы сохраните больше денег на своем счете .

Обычные комиссии по текущему счету

Как и большинство финансовых продуктов, с текущих счетов часто взимаются комиссии. Вот два из наиболее распространенных (и как их избежать):

- Ежемесячная плата за обслуживание: Многие текущие счета, особенно в крупных банках, взимают ежемесячную плату за поддержание вашего счета в размере до 15 долларов.Вы можете отказаться от ежемесячной платы, если отвечаете определенным требованиям, таким как поддержание минимального баланса или настройка прямого депозита. Существуют также бесплатные текущие счета, за которые не взимается ежемесячная плата.

- Комиссия за овердрафт: Если вы потратите больше, чем сумма на вашем счете, вы можете столкнуться с высокой комиссией за овердрафт, составляющей в среднем около 30 долларов. Этого можно избежать, если вы зарегистрируетесь в системе защиты от овердрафта, которая отклонит транзакции, превышающие баланс вашего текущего счета, или переведет дополнительные средства со связанного сберегательного счета.

Не пропустите: 7 распространенных комиссий за текущие счета и способы их избежать

Чековые и сберегательные счета