Терминал киви кошелек: Sorry, this page can’t be found.

Как погасить кредит в терминале Киви, какие банки это позволяют

Некоторые банки (Альфа-Банк, Тинькофф, Хоум Кредит, ОТП Банк и другие) предлагают погашение своих кредитов в любых терминалах QIWI. Для этого вам понадобятся паспорт, договор и нужная вам сумма денег наличными. Терминал взимает комиссию за погашение — учтите это при использовании такого способа.

Для погашения кредита через терминал Киви выберите пункт «Оплата услуг» — «Услуги банков» — «Погашение кредитов». Выберите в списке нужный вам банк. В форме укажите реквизиты банка, данные договора или номер счета — зависит от того, что потребует организация.

После этого введите номер телефона и PIN-код вашего Киви-кошелька, если он у вас есть. Если кошелька нет, то его сразу же для вас оформят. Укажите сумму к оплате и внесите ее наличными. Не забудьте забрать чек — он подтвердит факт оплаты.

Скорость перечисления денег при пополнении через терминал Киви может достигать до трех дней.

Если вы уже оплачивали ваш кредит через терминал, вы можете при выборе нажать на кнопку «Я уже платил». Введите в форму номер телефона, который вы указывали ранее, и после этого вы получите все остальные данные в SMS.

София ОрловаВ команде с 2019 года, до этого занималась фрилансом. Работает над заполнением и обновлением информации о размещаемых на сайте продуктах — займах, кредитах, картах и других. Хорошо ориентируется в предложениях банков и МФО, внимательна к деталям и учитывает все важные сведения для потенциального заемщика.

sofiaorlova@vsezaimyonline. ru

ru (16 оценок, среднее: 4.4 из 5)

Что делать, если терминал Киви завис во время оплаты

Платежные терминалы, как и любое технически сложное оборудование, не могут на сто процентов искоренить какие-то мелкие поломки и зависания. Иногда может случиться так, что вы совершаете какой-либо платеж через терминал Киви, а он зависает в процессе набора данных, либо во время ввода денег. Если такое произошло, то паниковать не стоит, ведь на самом деле эта проблема довольно легко разрешается.

Что делать, если терминал Киви завис после ввода средств и оплаты

Если вы уже ввели в терминал денежные средства, нажали на копку Оплатить, а после этого заметили, что терминал завис, то не нужно переживать раньше времени. Скорее всего ваш платеж пройдет, даже если вы не получили чек после оплаты. Ожидайте поступления средств в течение ближайшего рабочего дня.

Если денежные средства так и не поступили на нужный счет, то вам необходимо позвонить по телефону технической поддержки, который можно узнать на официальном сайте компании Киви или на терминале, через который вы проводили оплату.

Также с технической поддержкой можно связаться по электронной почте, либо заполнить специальную форму на официальном сайте компании. В процессе разговора с представителем Киви вам необходимо как можно точнее описать вашу проблему.

После этого деньги поступят на нужный счет, либо вы сможете забрать их наличностью в офисе компании.

Что делать, если терминал Киви завис после ввода средств до оплаты

Если фирменный терминал оплаты Киви завис сразу после ввода средств, а нажать кнопку Оплатить вы не успели, то вам срочно нужно позвонить по номеру технической поддержки, который указан на терминале. Связавшись с технической поддержкой, объясните всю ситуацию, назовите номер терминала, его адрес и сумму, которую вы успели ввести. Ваша проблема будет решена после того, как произойдет инкассация и ремонтные работы терминала.

Связавшись с технической поддержкой, объясните всю ситуацию, назовите номер терминала, его адрес и сумму, которую вы успели ввести. Ваша проблема будет решена после того, как произойдет инкассация и ремонтные работы терминала.

Стоит напомнить, что зависания и поломки – вещь крайне и крайне редкая. Обычно все работает как часы, никаких сбоев не происходит. Но в случае, если зависание все же произошло, все решается довольно быстро и просто. Ваши деньги никуда не пропадут.

Автоматизация тестирования ПО QIWI-терминалов / Хабр

Привет, Хабр!

Сегодня поговорим на специфическую тему: автоматизация тестирования ПО для терминалов самообслуживания QIWI.

В теме автоматизации тестирования есть области, которые исхожены вдоль и поперек несколько раз, например, тестирование веб-сервисов. Для таких областей существуют отдельные инструменты, паттерны и best practices. Выдумывать ничего не нужно, риски минимальны, берешь и делаешь.

Бывают и обратные ситуации. Предметная область специфична, подглядеть готовые решения не у кого, инструментов нет, технологический стек продукта своеобразен. Приходится глубоко погружаться в предметную область, из палок и эээ… других подручных материалов мастерить себе инструменты и попутно собирать много-много грабель разной величины и убойной силы.

Предметная область специфична, подглядеть готовые решения не у кого, инструментов нет, технологический стек продукта своеобразен. Приходится глубоко погружаться в предметную область, из палок и эээ… других подручных материалов мастерить себе инструменты и попутно собирать много-много грабель разной величины и убойной силы.

Вот о чем-то таком и хотелось рассказать сегодня. Статья подойдет тем, кто занимается разработкой и тестированием софта для банковских терминалов или автоматов самообслуживания. А также тем, кто хочет расширить свой технический кругозор примерами «а еще бывает вот так».

QIWI-терминал в 2020. На заднем фоне можно увидеть его начинку.

Проблема

Первый терминал QIWI появился в 2004 году и тогда умел пополнять счет мобильного телефона. С тех пор много воды утекло, и АСО (автоматы самообслуживания) сильно изменились. Теперь с помощью них можно пополнять банковские карты, осуществлять переводы, оплачивать услуги разных поставщиков (провайдеров) — ЖКХ, штрафы ГИБДД, кредитные организации, наши собственные продукты QIWI (QIWI-кошелек, карта беспроцентной рассрочки Совесть).

Что из себя представляет терминал?

Терминал АСО с точки зрения железа — обычный десктоп со специфической периферией, такой как купюро- и монетоприемники, принтеры чеков, диспенсеры, POS-терминалы (прием пластиковых карт) и т.д.

И тут первая проблема.

Вот эта известнейшая фотография была сделана в округе Сонома в Калифорнии. Говорят, что это натуральные цвета, без всякой обработки. Кстати, именно на территории округа Сонома располагалась самая южная русская колония в Америке.

Да, это она. Операционная система, поддержку которой прекратили в 2014 году, Windows XP. Версию POSReady тянули аж до 2019 года, но… Тут не все так просто.

Дело в том, что терминалы не являются собственностью компании QIWI. Они принадлежат партнерам, т.н. Агентам, ИП и юридическим лицам, которые заключают с QIWI договор, закупают терминалы, арендуют площади в ТЦ и получают практически пассивный доход.

Соответственно, 90% парка терминалов QIWI (а их более 100к по России и зарубежным странам) работают под управлением Windows XP на самом разном железе — от 512 Мб до 4 Гб оперативной памяти, самые разные ЦПУ (от Pentium 4 глубоких нулевых годов до более-менее современных Core i5) и разное качество и скорость интернета. Терминалы разного возраста, какие-то из них регулярно апгрейдят, а какие-то не апгрейдили очень давно (работает — не трожь!). Наша же задача — регулярно поставлять свежие обновления терминального ПО (оно называется MarATL) и сохранять совместимость со всем этим многообразием начинки и периферии.

Операционная система с истекшей поддержкой

Представим себе простенькую схему автоматизации тестирования. У нас есть CI-сервер, например, TeamCity или Jenkins. Наш терминальный софт собирается из сырцов по событию (коммиту или мёржу), собранный бинарный файл куда-то выкладывается. Происходит автомагическая установка софта, запускаются ночные функциональные автотесты… Эээ, стоп! А куда происходит установка софта? И как?

Как я говорил выше, 90 процентов терминалов работают под управлением Windows XP, поддержка которой завершилась в 2014 году. Это означает, что эта ОС давно уже не соответствует политикам безопасности, для нее не выпускают обновления, под нее нет свежего работающего софта и даже родная майкрософтская Visual Studio компилирует C++ для нее только после плясок с бубном, а точнее с версией toolchain для сборщика MSBuild.

Это означает, что эта ОС давно уже не соответствует политикам безопасности, для нее не выпускают обновления, под нее нет свежего работающего софта и даже родная майкрософтская Visual Studio компилирует C++ для нее только после плясок с бубном, а точнее с версией toolchain для сборщика MSBuild.

В общем, запускать на самом терминале или виртуалке с Windows XP тесты и вообще какой-то софт — идея очень плохая. Buildagent TeamCity на XP не поднимешь, в Ansible playbook такую машину не настроишь, контейнеров там тоже нет. Шаблонов виртуализации для Windows XP тоже не вот чтобы много. В любой крупной компании, думающей об информационной безопасности, машину с Windows XP будут держать подальше от корпоративной сети или тем более домена. То есть все взаимодействие с терминалом (или виртуалкой, притворяющейся им) должно происходить по удаленке, на самом терминале должен быть минимум стороннего софта.

Решение

Некоторые люди удивляются, когда слышат о связке OpenSSH и Windows XP. В современных версия ОС от Майкрософт поддержка SSH включена прямо в систему. В уже не очень современных (Windows 7), есть установщики SSH с помощью PowerShell. C Windows XP ситуация чуть хуже, но только чуть. Есть

В современных версия ОС от Майкрософт поддержка SSH включена прямо в систему. В уже не очень современных (Windows 7), есть установщики SSH с помощью PowerShell. C Windows XP ситуация чуть хуже, но только чуть. Есть

, которая работает на ней без дополнительного софта.

SSH — старый, добрый, надежный способ удаленного управления хостом, общеизвестная технология. Нужно реализовать такие классы SSH-коннекторов, которые смогут параллельно делать несколько вещей. Например, в режиме онлайн подгружать свежие логи с терминала, выполнять какие-то команды (копирование файлов, запуск скриптов, выдача прав, получение списка процессов, мониторинг системного времени терминала и т.д.).

С мониторингом системного времени особенно интересно. Стандартными средствами командной строки Windows XP выдает время только в форматированном виде часы-минуты-секунды и т.д., никакого вам UNIX-time. Засада, например, в том, что XP уже давно не получает обновлений таймзон, а наше российское правительство известно постоянными играми с отменами летнего или зимнего времени.

Например, стандартный Windows XP SP3 в таймзоне московского времени показывает время на час раньше реального московского времени. Соответственно, таймстемпы логов терминала в любом случае не совпадают со временем на тестовом контуре.

Платежи-платежи-платежи…

Интерфейс QIWI-терминала — это по сути веб, который запускается на браузерном движке, как правило довольно старом. По протоколу

websocketон взаимодействует с MarATL, собственно терминальным софтом. При выборе какого-то платежа на терминале (например, оплаты сотовой связи) с помощью серии команд выбирается платежный провайдер, выясняются суммы комиссий, ограничения по приему купюр, создается платеж на конкретного провайдера, который потом через терминальный софт отправляется в процессинг платежей.

Взаимодействовать с веб-интерфейсом по удаленке — так себе идея, тем более тесты интерфейса — другая задача. Можно создать тестовую веб-страницу, которая будет подкладываться на время тестов вместо стандартной index.

На стороне автотестов нужно реализовать вебсокет-сервер, ожидающий на старте подключения клиента с терминала и отправляющий команды, который в неизменном виде через тестовую страницу пробрасываются в терминальный софт. Ответы софта также отправляются на тестовый вебсокет-сервер.

То есть можно описать сет команд для платежного теста в виде JSON, в котором последовательно описано, какие команды нужно отправить и какой ответ на них ждать.

Тестовая страница интерфейса. Выводит на экран команды, проходящие через нее.

А где же деньги?

Самая коварная техническая задача — имитировать периферийные устройства терминала. Принтер чеков имитируется тривиально, в ОС создается виртуальный принтер, печатающий данные в файл. Можно достать с терминала этот чек (или его копию, формируемую самим терминальным софтом) и раскодировать, попутно проверив, например, что в этом чеке присутствуют все необходимые поля.

Сложнее с устройствами, принимающими деньги — купюро- и монетоприемниками. Понятно, что если мы хотим протестировать сценарий платежа, нам нужно как-то эмулировать присутствие купюроприемника на терминале, поддержать функционал приема купюр, возврата, имитации разных проблем (например, возврат мятой купюры).

Большинство устройств приема денег работают по протоколу CashCode NET. Этот протокол определяет сценарии взаимодействия купюроприемника и контроллера (в нашем случае, контроллер — это наше терминальное ПО).

Пример взаимодействия контроллера и валидатора купюр по протоколу CashCode. С определенной периодичностью контроллер запрашивает статусы устройства.

Минимальный размер команды CashCode — 6 байт. Описание команд можно посмотреть в спецификации протокола CashCode NET.

Стандартный купюроприемник подключается к терминалу через COM-порт. Существуют сторонние утилиты, позволяющие создавать на машине виртуальный последовательный порт, например, VSPE. Поддерживаются даже сценарии проброса этого порта через TCP-соединение.

Поддерживаются даже сценарии проброса этого порта через TCP-соединение.

Наш случай проще, нам необходима тула, умеющая цепляться к порту средствами WinAPI и имеющая произвольный удобный интерфейс, например, самый простой stdin/stdout, который можно подцепить с помощью SSH.

Тула в отдельном потоке общается с контроллером по последовательному порту и при необходимости имитирует ситуации приема якобы «денег». Также необходимо иметь какой-то пул тестовых аккаунтов или провайдеров, платежи по которым не запроцессятся по-настоящему, а в какой-то момент отобьются. Либо, для более сложных случаев, деньги действительно проходят через реальный процессинг, но попадают на специальные счета, с которых потом опять же и будут списываться для платежных тестов.

Такой вот круговорот денег в природе.

Принтер чеков (наверху) и купюроприемник (внизу).

24/7

Софт для терминалов и банкоматов должен быть предельно устойчив к различным нештатным ситуациям — отсутствию интернета, проблемам с купюроприемником и т. д. Поскольку такой софт запускается на терминале с очень высоким приоритетом и правами, он по сути перехватывает все управление ОС. Нельзя так просто свернуть его или закрыть по Alt-F4. Софт умеет перезагружать сам себя и терминал, в т.ч. В цикле. Необходимо также проверить подобные стрессовые сценарии, например, отсутствие связи с платежным процессингом. Терминал реагирует на это периодическими перезагрузками, нужно проверять, что он делает это корректно и корректно всякий раз загружает терминальный софт.

д. Поскольку такой софт запускается на терминале с очень высоким приоритетом и правами, он по сути перехватывает все управление ОС. Нельзя так просто свернуть его или закрыть по Alt-F4. Софт умеет перезагружать сам себя и терминал, в т.ч. В цикле. Необходимо также проверить подобные стрессовые сценарии, например, отсутствие связи с платежным процессингом. Терминал реагирует на это периодическими перезагрузками, нужно проверять, что он делает это корректно и корректно всякий раз загружает терминальный софт.

Установка с нуля и обновление

Установленный терминальный софт централизованно обновляется с помощью платежного процессинга. Процессинг планирует апдейт конкретного терминала и определяет для него профиль обновления, то есть какие файлы и откуда необходимо грузить. Для обновления необходимо выполнить ряд процедур в БД процессинга, а после этого мониторить терминал. Проверять по логам, что началась загрузка необходимых файлов и что обновление было успешно завершено и терминальный софт поднялся.

Чистая установка с нуля сложнее. Обычно «в полях» ее делает человек, просто копируя установочный файл на терминал и вводя настройки и авторизационные данные в формы установщика, который представляет из себя обычно WinAPI приложение со стандартными Windows-контроллерами (TextBox, CheckBox и т.д.).

В наших автотестах для сценария чистой установки на терминал подкладывается Python-скрипт, который запускает установщик, с помощью библиотеки pywinauto взаимодействует с контроллами и пишет собственный установочный лог. После окончания первого этапа установки скрипт завершается, а терминальный софт проходит авторизацию в процессинге, получает пути к профилю установки и выкачивает все необходимые файлы. Здесь уже нужно в реалтайме мониторить логи на терминале через SSH. Все нештатные ситуации во время установки (например, неверные авторизационные данные), пишутся в него, необходимо читать эти логи в онлайн-режиме и при необходимости считать тест чистой установки проваленным.

Чистая установка с нуля MarATL

Заключение

Мы обзорно пробежались по основным техническим аспектам создания автотестов для терминального софта. Не погружаясь глубоко в технику, разобрали большую задачу на отдельные аспекты. Задавайте в комментариях вопросы, если тема интересна, можно осветить в отдельной статье подробнее некоторые моменты. Спасибо за внимание!

Не погружаясь глубоко в технику, разобрали большую задачу на отдельные аспекты. Задавайте в комментариях вопросы, если тема интересна, можно осветить в отдельной статье подробнее некоторые моменты. Спасибо за внимание!

Оплата заказа через терминалы и салоны связи Связной, Евросеть, Мегафон

Для оплаты заказа через любые терминалы или оператора салонов сотовой связи Связной, Евросеть, Мегафон или МТС Вам достаточно пополнить наш электронный счет Visa QIWI Wallet 8-903-150-28-48

Терминал (по аналогии терминал и)

Пополнение счета Visa Qiwi Wallet 8-903-150-28-48 наличными деньгами в центрах мобильной связи осуществляется через установленные в них терминалы и на кассе без комиссии.

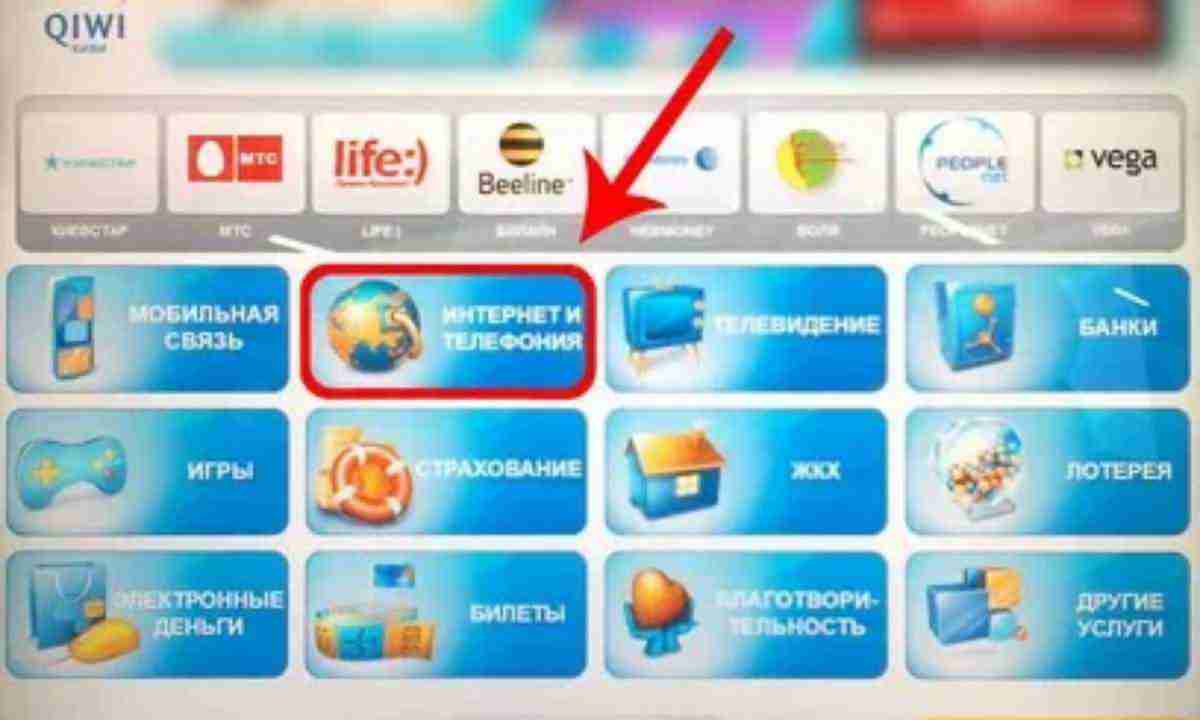

1. На первом экране терминала нажмите «Оплата услуг»:

2. Зайдите в раздел «

Электронная коммерция«:

Зайдите в раздел «

Электронная коммерция«:

3. Выберите QIWI-кошелек или Visa QIWI Wallet:

4. Укажите номер Qiwi-кошелька/Visa Qiwi Wallet 8-903-150-28-48:

5. Проверьте правильность веденного номера:

6. Внесите наличные в купюроприемник – деньги моментально поступят на счет.

Оплатить заказ через оператора в салонах сотовой связи

Пополнение счета

Visa Qiwi Wallet или по-другому Qiwi-кошелька 8-903-150-28-48 в любом из салонов Евросеть, Связной, Мегафон, а также салонах МТС осуществляется на кассе без комиссии. Для этого назовите кассиру номер кошелька и внесите оплату.

Пополнить просто и выгодно вы можете в популярных салонах связи. Это не только удобный, но и доступный каждому способ пополнения, ведь салоны связи всегда легко найти. Кроме того, комиссия за пополнение чаще всего отсутствует!

Кроме того, комиссия за пополнение чаще всего отсутствует!

Поиск ближайших салонов Евросети и салонов Связной

Как оплатить заказ через другие терминалы (на примере терминал Московского Кредитного Банка):

Пополнение счета Visa Qiwi Wallet 8-903-150-28-48

1. На первом экране терминала нажмите «Электронная коммерция»:

2. Выберите «VISA QIWI WALLET«:

3. Укажите номер Qiwi-кошелька/Visa Qiwi Wallet 8-903-150-28-48:

4. Проверьте правильность введенного номера:

5. Выберите оплату наличными:

6. Внесите наличные в купюроприемник – деньги моментально поступят на счет.

Пожалуйста, ознакомьтесь:

Правила и условия возврата товара

Договор публичной оферты (правила пользования сайтом)

Конфиденциальность и защита персональных данных

Сделать предоплату теперь можно и через Qiwi

Если в качестве способа оплаты Вы выбрали QIWI Кошелек, то наши администраторы выставят Вам счет на номер Вашего мобильного телефона. Произвести оплату счета

Произвести оплату счета

Вы можете одним из следующих способов:

- через интернет;

- через терминал QIWI.

1. Оплата через интернет

Для оплаты счета через интернет необходимо зарегистрировать свой личный кабинет на сайте w.qiwi.ru. В качестве логина необходимо указать номер мобильного телефона, а пароль приходит в виде SMS. В личном кабинете, в разделе «Счета» находится список всех выставленных Вам счетов. Вы может оплатить или отменить счет, нажав соответствующую кнопку напротив каждого из счетов.

При нажатии кнопки «Оплатить» будут предложены доступные способы оплаты:

- С баланса QIWI Кошелька;

- С баланса мобильного телефона;

- С баланса кредитной карты.

Вы отмечаете способ оплаты счета и подтверждаете его оплату.

Для оплаты выставленного счета с баланса QIWI Кошелька необходимо, чтобы у Вас на нем было достаточно средств для его оплаты. Баланс QIWI Кошелька можно пополнить в терминалах QIWI и терминалах партнеров, в салонах сотовой связи, в супермаркетах, в банкоматах или через интернет-банк.

Баланс QIWI Кошелька можно пополнить в терминалах QIWI и терминалах партнеров, в салонах сотовой связи, в супермаркетах, в банкоматах или через интернет-банк.

2. Оплата через терминал QIWI

Для оплаты выставленного счета через терминал QIWI на главном экране терминала нужно нажать среднюю кнопку «QIWI Кошелек»

На появившемся экране следует ввести номер своего мобильного телефона, который был указан при выставлении счета в интернет-магазине. Номер вводится с помощью виртуальной клавиатуры на экране. Далее следует нажать кнопку «Вперед».

Далее необходимо ввести пин-код (он же — пароль, высылается при регистрации личного кабинета), откроется главная страница QIWI Кошелька. Пользователи, не зарегистрированные в QIWI Кошельке, попадают на главную страницу сразу после ввода номера телефона.

На главной странице будут мерцать две кнопки — «Пополнить QIWI Кошелек» и «Счета к оплате». Далее можно оплатить счет, нажав кнопку

«Счета к оплате».

Далее можно оплатить счет, нажав кнопку

«Счета к оплате».

По нажатию кнопки «Счета к оплате» откроется страница со списком всех выставленных счетов. Нужно выбрать счет, который необходимо оплатить (выбранный счет выделяется зеленым цветом) и нажать кнопку «Оплатить». После этого останется только выбрать способ оплаты «Наличными» и оплатить счет. Если сумма оплачиваемого счета «неровная», то сдачу можно перевести на баланс мобильного телефона.

По всем возникшим вопросам Вы всегда можете обратиться к нашим администраторам.

когда любая компания создает инфраструктуру, находятся использующие ее не в тех целях

Глава совета директоров компании дал интервью радиостанции Business FM в рамках нового проекта «Бизнес говорит»

Борис Ким. Фото: Сергей Фадеичев/ТАССУ группы Qiwi двойственная репутация: с одной стороны — пионеры финтеха, с их помощью мы в свое время научились запросто оплачивать разнообразные счета и делать многое другое, чего банки в тот момент не делали. С другой, Qiwi нередко обвиняют в том, что они же создали идеальные условия для обнала. С сооснователем и председателем совета директоров компании беседовал главный редактор Business FM Илья Копелевич.

С другой, Qiwi нередко обвиняют в том, что они же создали идеальные условия для обнала. С сооснователем и председателем совета директоров компании беседовал главный редактор Business FM Илья Копелевич.

У нас в студии Борис Ким, председатель совета директоров, сооснователь, акционер компании Qiwi, как еще все всегда говорят, обладатель пяти высших образований. Начнем с острых вопросов. У Qiwi, на мой взгляд, двойственная репутация. Ваши люди — лауреаты очень престижных предпринимательских конкурсов. «Предпринимателем года» был Андрей Романенко (EY.). IPO на NASDAQ с колоссальным ростом котировок акций, потом, правда, по понятным причинам, падение — это тоже предпринимательская награда. Всеобщая известность бренда. Это с одной стороны. С другой, если сейчас в «Яндекс» ввести запрос «обнал», то страницы три выпадет с обналом через Qiwi. Как вы относитесь к такой двойственности репутации?

Борис Ким: Я бы здесь разделил две вещи, чтобы их не путать. Первое — это объективные и понятные критерии успеха, вы с них начали. Мне кажется, действительно Qiwi как бренд и как сообщество людей — это интересная история, которая на самом деле продолжается сегодня и имеет будущее. Я не знаю, насколько поиск в «Яндексе» может служить объективным критерием репутации, но ваш вопрос имеет под собой подоплеку. Действительно, некоторое время назад инфраструктура Qiwi использовалась недобросовестными людьми для проведения такого рода операций, в том числе и обналичивания. Но здесь опять же нужно разделять две вещи. Первое — это насколько Qiwi участвовала в этом сама и насколько Qiwi вообще знала об этой ситуации, но здесь я могу твердо сказать, что Qiwi никогда не участвовала ни в какого рода схемах по обналичиванию. Более того, когда мы узнавали о них, мы их пресекали. Когда принимался закон о деятельности платежных агентов, мы сами настояли на том, чтобы был введен так называемый «институт спецсчетов», куда и только куда могли зачисляться наличные средства. Если бы этот институт спецсчетов с самого начала работал так, как он заработал два года назад, то никаких бы злоупотреблений просто не было бы.

Мне кажется, действительно Qiwi как бренд и как сообщество людей — это интересная история, которая на самом деле продолжается сегодня и имеет будущее. Я не знаю, насколько поиск в «Яндексе» может служить объективным критерием репутации, но ваш вопрос имеет под собой подоплеку. Действительно, некоторое время назад инфраструктура Qiwi использовалась недобросовестными людьми для проведения такого рода операций, в том числе и обналичивания. Но здесь опять же нужно разделять две вещи. Первое — это насколько Qiwi участвовала в этом сама и насколько Qiwi вообще знала об этой ситуации, но здесь я могу твердо сказать, что Qiwi никогда не участвовала ни в какого рода схемах по обналичиванию. Более того, когда мы узнавали о них, мы их пресекали. Когда принимался закон о деятельности платежных агентов, мы сами настояли на том, чтобы был введен так называемый «институт спецсчетов», куда и только куда могли зачисляться наличные средства. Если бы этот институт спецсчетов с самого начала работал так, как он заработал два года назад, то никаких бы злоупотреблений просто не было бы. А контролировать всю эту историю могли только банки с широкой филиальной сетью, которые держали эти агентские счета, потому что у Qiwi Банк одно отделение и никаких агентских счетов не было. Вот когда два года назад Банк России с нашим участием решил навести в этом деле порядок, это сделали в течение, я думаю, трех месяцев.

А контролировать всю эту историю могли только банки с широкой филиальной сетью, которые держали эти агентские счета, потому что у Qiwi Банк одно отделение и никаких агентских счетов не было. Вот когда два года назад Банк России с нашим участием решил навести в этом деле порядок, это сделали в течение, я думаю, трех месяцев.

Наверное, будет вполне справедливо сказать, что к этому моменту, то есть 2016-2017 годам, собственно, эпоха терминалов Qiwi в основном закончилась или начала заканчиваться. Закон был принят тогда, когда сам инструмент начал уже уходить в прошлое.

Борис Ким: Нет, в том смысле, что рост был не такой впечатляющий, как в 2008 году, но объем платежей, которые проходили на тот момент через терминал, был значительный. Поэтому, тем не менее, эти усилия Банка России были чуть запоздалыми, но вполне себе актуальными на тот момент. Проблему очень быстро удалось решить вместе с участниками рынка, в том числе и с нами. И второй момент, который я хотел бы отметить в этой части: когда любая компания создает инфраструктуру, очевидно, находятся люди, которые этой инфраструктурой пользуются не в тех целях, для которых она была создана. Сейчас Qiwi-терминалы не являются никаким инструментом для такого рода людей, но они переместились в банковскую сферу, в сферу peer-2-peer платежей, потому что есть спрос на эти услуги. И вот этот спрос, который не удовлетворен, всегда найдет, как любая вода, которая течет сверху вниз, себе дорожку, это более сложный способ решить проблему. Как лечить не симптомы, не признаки, а причины.

Сейчас Qiwi-терминалы не являются никаким инструментом для такого рода людей, но они переместились в банковскую сферу, в сферу peer-2-peer платежей, потому что есть спрос на эти услуги. И вот этот спрос, который не удовлетворен, всегда найдет, как любая вода, которая течет сверху вниз, себе дорожку, это более сложный способ решить проблему. Как лечить не симптомы, не признаки, а причины.

На ваш взгляд, каковы спрос на обнал, размер обнала, доля обнала в российской экономике? У вас же есть международный опыт, в странах СНГ вы очень активно присутствуете, в каких-то других странах пытались закрепиться, не везде это получилось. Тем не менее опыт есть. На ваш взгляд, чисто интуитивный, не научный, но оценочный, экспертный, каковы спрос на обнал и его доля в российской экономике по сравнению с украинской экономикой, например, с индийской, где вы пытались работать, и американской, там тоже ведь мафия есть?

Борис Ким: Я думаю, что мы по сравнению с развитыми странами находимся выше их по уровню такого рода незаконных финансовых операций, а по сравнению с развивающимися странами, которые вы отметили — Украина, Индия, Китай — мне кажется, что у нас здесь порядка наведено гораздо больше. Может быть, по сравнению с Китаем и Индией компактность экономики относительная, а по сравнению с Украиной — просто в связи с наличием политической воли у регуляторов и руководителей соответствующих ведомств. У нас последние годы особенно гигантские усилия были приложены к тому, чтобы такого рода операции пресечь, потому что они же бегали. В какой-то момент действительно были сначала банки, потом, может быть, терминалы, потом туристические компании, сейчас вот эта неорганизованная рыночная торговля является источником. Источник всегда найдется, потому что, повторюсь, есть потребность. Вот надо с потребностью как-то работать.

Может быть, по сравнению с Китаем и Индией компактность экономики относительная, а по сравнению с Украиной — просто в связи с наличием политической воли у регуляторов и руководителей соответствующих ведомств. У нас последние годы особенно гигантские усилия были приложены к тому, чтобы такого рода операции пресечь, потому что они же бегали. В какой-то момент действительно были сначала банки, потом, может быть, терминалы, потом туристические компании, сейчас вот эта неорганизованная рыночная торговля является источником. Источник всегда найдется, потому что, повторюсь, есть потребность. Вот надо с потребностью как-то работать.

Как вы думаете, как?

Борис Ким: Потребность, спрос ведь во многом формируется каким-то криминальным сегментом, ну и коррупция, безусловно. Вот мы сейчас, когда смотрим по телевизору, я тоже как рядовой зритель вижу разоблачения каких-то чиновников, работников правоохранительных органов, ведь у них же не на банковских счетах арестовывают деньги, а мы видим, что это какие-то склады просто используются для хранения наличных. Вот, казалось бы, очевидный источник и причина.

Вот, казалось бы, очевидный источник и причина.

Источник зла. Хорошо, я немножко поверну. Еще к каким-то острым моментам я вернусь, но сейчас о другом. Вы как-то уже говорили, что Qiwi на самом деле ничего не изобрела сама. Вы очень быстро подхватывали лет десять назад и еще раньше финансовые инновации, которые возникали в основном на Западе. Но что вы точно изобрели, и этого не было нигде в мире, вы соединили электронный кошелек Qiwi, который появился почти следом за PayPal, и терминальную сеть. Она на Западе тоже родилась как удобное средство для оплаты всех счетов. Когда-то люди все бегали с бумажками в очередь в банке, сейчас все в онлайне, терминалы решали эту проблему. А вот соединить терминалы с электронным кошельком, это, наверное, можно назвать вашим ноу-хау, которое и сработало и толкнуло бизнес в конце нулевых и в начале десятых годов ракетой вверх. Как это родилось?

Борис Ким: Я бы так сказал, никогда практически в истории не бывает механического переноса чужого опыта. И в случае с кошельком на самом деле нам было на что посмотреть по очень простой причине: мы видели чужой опыт, и мы видели, что кошелек сам по себе родиться не может, если он не рождается на базе какой-то очень мощной инфраструктуры. Если говорить о PayPal, мощной инфраструктурой послужил eBay, для которого это был и способ получения клиента, для PayPal eBay был способом получения клиентов, а для eBay PayPal был очень удобным способом проведения расчетов. Если посмотреть на другие успешные примеры кошельков, скажем, китайский WeChat. Он родился на инфраструктуре огромного холдинга Tencent, его ведущим в Китае интернет-мессенджером. Если посмотреть на Alipay, то он родился на инфраструктуре группы компаний AliBaba, который является крупнейшим сайтом электронной коммерции. Поэтому, когда мы думали, а как, если мы хотим запустить кошелек, для нас ответ был совершенно однозначен, у нас была собственная независимая ни от каких других банков инфраструктура, которая перерабатывала наличные деньги в безналичные.

И в случае с кошельком на самом деле нам было на что посмотреть по очень простой причине: мы видели чужой опыт, и мы видели, что кошелек сам по себе родиться не может, если он не рождается на базе какой-то очень мощной инфраструктуры. Если говорить о PayPal, мощной инфраструктурой послужил eBay, для которого это был и способ получения клиента, для PayPal eBay был способом получения клиентов, а для eBay PayPal был очень удобным способом проведения расчетов. Если посмотреть на другие успешные примеры кошельков, скажем, китайский WeChat. Он родился на инфраструктуре огромного холдинга Tencent, его ведущим в Китае интернет-мессенджером. Если посмотреть на Alipay, то он родился на инфраструктуре группы компаний AliBaba, который является крупнейшим сайтом электронной коммерции. Поэтому, когда мы думали, а как, если мы хотим запустить кошелек, для нас ответ был совершенно однозначен, у нас была собственная независимая ни от каких других банков инфраструктура, которая перерабатывала наличные деньги в безналичные. Ну да. И совершенно для нас естественным шагом было на базе этой инфраструктуры построить кошелек.

Ну да. И совершенно для нас естественным шагом было на базе этой инфраструктуры построить кошелек.

Тогда такой вопрос: что касается терминалов, вроде бы это бизнес, который мог бы быть в России очень конкурентным. Но каким-то образом никто научную работу не написал про это, Qiwi вытеснила всех со всех площадок, самым крупным и заметным конкурентом оставался «Элекснет» долгое время, но затем Qiwi просто как Сбербанк превратился в такую неестественную монополию на большом банковском рынке. В тот период Qiwi просто захватила всю страну. Чем это объяснить?

Борис Ким: Очень простая история. У нас были конкуренты, очень мощные, кстати, «Элекснет» к ним не относился, потому что «Элекснет» так и не дошел в развитии своей бизнес-модели до агентской модели, он развивал свою собственную сеть, и, по сути, их сеть ограничивалась Москвой, еще парой крупных городов, именно потому, что без агентов очень тяжело быстро ее разворачивать. Поэтому мы на самом деле две вещи сделали. Первая — собственно говоря, терминал, который сначала появился у «Элекснета», а не у нас. И второе — это агентская модель, которую мы позаимствовали у сотовых операторов, которые для быстрого развертывания и увеличения своей сети абонентов привлекли агентов по всей стране, дали им возможность зарабатывать деньги. Ровно то же делали и мы. И дальше появились конкуренты.

И второе — это агентская модель, которую мы позаимствовали у сотовых операторов, которые для быстрого развертывания и увеличения своей сети абонентов привлекли агентов по всей стране, дали им возможность зарабатывать деньги. Ровно то же делали и мы. И дальше появились конкуренты.

Вы дали возможность всем, кто вложит немного денег, в самом дальнем углу поставить за свой счет и получать доход от терминалов, что не сделали ваши конкуренты?

Борис Ким: Да, что не сделали наши конкуренты. На самом деле сделали попозже. Есть такая, дай бог ей здоровья, компания «Киберплат», бизнес-модель которой была копипастом бизнес-модели Qiwi. Но вот они не сделали две вещи. Они не ввели розничный бренд, как мы сделали довольно быстро, в 2008 году, это Qiwi. Когда у вас нет розничного бренда и вы не контролируете интерфейс-терминалы, клиент, который пришел оплачивать, на самом деле не помнит, куда он пришел. Он является клиентом вашего агента. Он не является вашим клиентом, потому что он не знает, что это Qiwi. И долгое время многие не знали, что это, Qiwi или «Киберплат»? Если завтра агент просто поменяет интерфейс, все равно клиент к нему будет приходить. Когда появляется розничный бренд, когда появляется единая служба поддержки общефедеральная, что тоже мы сделали, клиент начинает понимать, что он взаимодействует с Qiwi, у которого есть просто его франчайзинг . Есть этот агент, который купил у Qiwi франшизу и предоставляет услуги от ее имени. То есть ситуация была перевернута с головы на ноги или наоборот, с нашей точки зрения. Мы встали на ноги и перестали зависеть так сильно от агента. А вот компании, которые остались в старой парадигме, Comepay, который сейчас перестал существовать…

И долгое время многие не знали, что это, Qiwi или «Киберплат»? Если завтра агент просто поменяет интерфейс, все равно клиент к нему будет приходить. Когда появляется розничный бренд, когда появляется единая служба поддержки общефедеральная, что тоже мы сделали, клиент начинает понимать, что он взаимодействует с Qiwi, у которого есть просто его франчайзинг . Есть этот агент, который купил у Qiwi франшизу и предоставляет услуги от ее имени. То есть ситуация была перевернута с головы на ноги или наоборот, с нашей точки зрения. Мы встали на ноги и перестали зависеть так сильно от агента. А вот компании, которые остались в старой парадигме, Comepay, который сейчас перестал существовать…

Вы его купили, кстати?

Борис Ким: Нет, мы просто заключили коммерческий договор с его агентами. Они не ввели этот розничный бренд. И вторая ошибка, которую они сделали, а мы нет, они не придумали «Qiwi-кошелек» или его аналог.

Поговорим про кошелек, и тут тоже, извините, начну с «Яндекса», я уж не говорю про «Стоп наркотики», сейчас они говорят, что, конечно, больше биткоины используются в этом криминальном бизнесе для оплаты, но прежде, как они утверждали и привлекали к этому внимание, именно анонимный «Qiwi-кошелек», когда как раз можно наличные положить в терминал, перевести, это уже анонимная операция, потому что никто не знает, кто положил наличные деньги, без всякой идентификации это происходит. Потом на анонимный кошелек, с анонимного кошелька прекрасная развитая инфраструктура Qiwi давала возможность переводить деньги вплоть до заграницы и снимать их уже в наличной форме где-нибудь в Казахстане, на Украине, где угодно. Понимали ли вы, знали ли вы, что этим будут пользоваться не только добропорядочные граждане?

Потом на анонимный кошелек, с анонимного кошелька прекрасная развитая инфраструктура Qiwi давала возможность переводить деньги вплоть до заграницы и снимать их уже в наличной форме где-нибудь в Казахстане, на Украине, где угодно. Понимали ли вы, знали ли вы, что этим будут пользоваться не только добропорядочные граждане?

Борис Ким: Вы знаете, что до сих пор самым удобным инструментом для всякого рода преступников являются наличные деньги. Вот наличные деньги абсолютно анонимны, это же не значит, что нам надо прекратить эмиссию наличных денежных средств, и что Центральный банк, который эмитирует эти наличные денежные средства, каким-то образом причастен к тем преступлениям, которые за счет этих денег финансируются. Да, Qiwi дает инструмент, который подавляющее большинство людей использует в целях законных и правильных, и им мы оказываем очень хороший уровень сервиса. Да, какие-то там 0,01% могут использовать неправильно.

Может, потому, что технически есть возможность, урегулированная законом.

Борис Ким: Да. Но на самом деле это же иллюзия, что вы не оставляете никаких следов, используя «Qiwi-кошелек» или любое другое электронное средство платежа, потому что технические способы отслеживания вашего местоположения, ваших переводов, [чтобы] арестовывать деньги у вас на счету, гораздо выше, чем при использовании наличных средств. У нас есть в офисе специальная комнатка, где мы собираем грамоты от компетентных органов, которым мы помогаем в рамках закона выявлять такого рода преступников.

Часто ли они к вам приходят и часто ли находят в «Qiwi-кошельках» те самые «грязные деньги»?

Борис Ким: Это достаточно часто происходит, и достаточно часто эти расследования заканчиваются печально для тех людей, которые используют «Qiwi-кошелек» не по назначению. На самом деле это же не ограничивается только наркотиками, о которых вы рассказали, это же бывает и банальное похищение денежных средств. Так вот возможностей в «Qiwi-кошельке» замести следы и в любом другом электронном средстве гораздо меньше, чем при использовании наличных. Поэтому прогресс, горячими сторонниками которого мы являемся, во-первых, нельзя остановить, поэтому, как правильно сказал председатель Мао, человек, который почувствовал ветер перемен, должен строить ветряные мельницы, а не щиты от ветра. И этот прогресс работает двояко. Во-первых, он создает большие удобства огромному количеству добросовестных пользователей кошелька, а во-вторых, даже недобросовестным пользователям кошелька он создает гораздо большие проблемы при осуществлении своей преступной деятельности, чем при использовании наличных денег. Поэтому с обеих точек зрения использование «Qiwi-кошелька» для общества — благо.

Поэтому прогресс, горячими сторонниками которого мы являемся, во-первых, нельзя остановить, поэтому, как правильно сказал председатель Мао, человек, который почувствовал ветер перемен, должен строить ветряные мельницы, а не щиты от ветра. И этот прогресс работает двояко. Во-первых, он создает большие удобства огромному количеству добросовестных пользователей кошелька, а во-вторых, даже недобросовестным пользователям кошелька он создает гораздо большие проблемы при осуществлении своей преступной деятельности, чем при использовании наличных денег. Поэтому с обеих точек зрения использование «Qiwi-кошелька» для общества — благо.

Замечу, что история, которую я сейчас упоминал, уже в прошлом, это признают и самые разные общества борьбы с распространением наркотиков. Сейчас они гораздо больше говорят о криптовалюте как средстве сокрытия этих денежных потоков. Что вы вообще думаете, кстати, о криптовалюте? Видите ли вы в этом будущее вообще или для себя?

Борис Ким: Я думаю, что криптовалюта решает целый ряд важных вопросов, которые не разрешены в централизованной архитектуре. Но в целом в криптовалюту в том виде, в котором она существует сейчас, а сейчас, по сути, есть одна криптовалюта, это биткоин, если не считать специализированных каких-то вещей, связанных со смарт-контрактами, с трансграничными платежами, биткоин — это классический, если можно так сказать, вид криптовалюты, в нее я не очень верю, но не в силу ее технических несовершенств, хотя там есть проблемы с масштабируемостью, проблемы с быстротой транзакций, проблемы с их энергозатратностью скорее. Эти проблемы есть, но не они будут играть главную роль, а проблемы с содержательными характеристиками этой криптовалюты, а именно — со способом ее эмиссии, когда правила эмиссии устанавливаются алгоритмом, а не Центральным банком. С этим ни один регулятор в здравом уме не согласится. И второй вопрос — это даже не анонимность, потому что можно придумать какие-то механизмы идентификации. Второй вопрос связан с механизмом достижения консенсуса, с необратимостью транзакций. Вот все эти вопросы вместе взятые делают меня довольно скептичным в отношении классических видов криптовалют.

Но в целом в криптовалюту в том виде, в котором она существует сейчас, а сейчас, по сути, есть одна криптовалюта, это биткоин, если не считать специализированных каких-то вещей, связанных со смарт-контрактами, с трансграничными платежами, биткоин — это классический, если можно так сказать, вид криптовалюты, в нее я не очень верю, но не в силу ее технических несовершенств, хотя там есть проблемы с масштабируемостью, проблемы с быстротой транзакций, проблемы с их энергозатратностью скорее. Эти проблемы есть, но не они будут играть главную роль, а проблемы с содержательными характеристиками этой криптовалюты, а именно — со способом ее эмиссии, когда правила эмиссии устанавливаются алгоритмом, а не Центральным банком. С этим ни один регулятор в здравом уме не согласится. И второй вопрос — это даже не анонимность, потому что можно придумать какие-то механизмы идентификации. Второй вопрос связан с механизмом достижения консенсуса, с необратимостью транзакций. Вот все эти вопросы вместе взятые делают меня довольно скептичным в отношении классических видов криптовалют. Но я очень верю в токены, которые обслуживают конкретные системы. И я верю в технологию распределенного реестра как интересную технологию, которая, безусловно, найдет свое применение. А некоторые отрасли, как, например, учет прав собственности, всяких ценных бумаг, авторских прав в том числе, может вообще революционным образом поменять.

Но я очень верю в токены, которые обслуживают конкретные системы. И я верю в технологию распределенного реестра как интересную технологию, которая, безусловно, найдет свое применение. А некоторые отрасли, как, например, учет прав собственности, всяких ценных бумаг, авторских прав в том числе, может вообще революционным образом поменять.

Теперь к инновациям. Что для инновационных компаний важно? Продолжительность времени. Ваша компания уже много лет, пытается все время, и пытается успешно, держаться на самом гребне инновационной волны, но всегда следом идет девятый вал в лице «Сбербанка-онлайн», «Тинькофф». То есть вы первыми создали удобный сервис для оплаты мобильной связи, а следом и всех остальных счетов, но сейчас люди это сделают у себя в мобильном телефоне с помощью в основном «Сбербанк-онлайн» и приложений других банков тоже. Я знаю, что сейчас вы очень развиваете в плане интернет-торговли такие устройства, как пик-пойнты, где оплата через терминал.

Борис Ким: Сочетается с доставкой товаров.

Да, но поиск новых ниш — вот со стороны кажется, что ваше главное достижение уже в прошлом, его съели. А что в будущем? Можно ли вечно держаться и придумывать что-то новое? Кажется, уже столько всего придумано, что дальше некуда.

Борис Ким: Вы правильно здесь совершенно употребили слово «ниша», в этом и состоит стратегия Qiwi — в дифференциации. Вообще, если посмотреть на сущность «кошелек», что такое кошелек и что такое банковский счет? Вот банковский счет — это универсальная история, особенно если привязана к нему банковская карта. Она глобальная, с общими правилами, не важно, где вы этот счет открыли: в Гонконге, Цюрихе или Москве, это будет примерно одна история. Она про универсализацию. «Кошельки» — это всегда про дифференциацию, они всегда обслуживают какой-то определенный класс транзакций, поэтому все кошельки на самом деле, как я уже говорил, выросли из определенных инфраструктурных проектов, будь то электронная торговля, терминалы, как у нас или интернет-мессенджеры. Поэтому они всегда про что-то особенное, а не про глобальное. В этом и сила, и слабость «кошельков». Да, «кошельки» не могут вырасти и стать гигантами вроде Visa или какого-нибудь крупного банка. Но зато они могут себя находить в нише — по разным причинам недообслуженных клиентов. Есть такой термин banked — люди, которые имеют банковский счет, unbanked — которые не имеют, underbanked — которые имеют, но недостаточный уровень банковского сервиса. А есть такой класс людей, которые unhappily banked, то есть несчастливы с уровнем сервиса.

Поэтому они всегда про что-то особенное, а не про глобальное. В этом и сила, и слабость «кошельков». Да, «кошельки» не могут вырасти и стать гигантами вроде Visa или какого-нибудь крупного банка. Но зато они могут себя находить в нише — по разным причинам недообслуженных клиентов. Есть такой термин banked — люди, которые имеют банковский счет, unbanked — которые не имеют, underbanked — которые имеют, но недостаточный уровень банковского сервиса. А есть такой класс людей, которые unhappily banked, то есть несчастливы с уровнем сервиса.

И где сейчас найти таких несчастных?

Борис Ким: Их очень много на самом деле, и тут надо просто искать нишу. Например, у миллениалов совершенно другой подход к потреблению финансовых услуг, чем у людей старшего поколения, и поэтому мы в свое время приобрели «Рокетбанк», который очень хорошо умеет привлекать и обслуживать этот класс клиентов. Есть люди, которые хотят жить в долг, но они не хотят платить огромные проценты банкам по кредитным картам, и для них мы выпустили карту рассрочки «Совесть», которая в базовом варианте не предполагает никаких процентов и комиссий с клиента. Мы очень много занимаемся вещами, связанными с удобными сервисами для самозанятых. Есть проект для таксистов — «Гуру такси», есть проект с сервисами объявлений, есть целый ряд проектов, они очень кастомизированные, очень глубоко погружены в контекст правил и необходимых формальностей ведения бизнеса конкретных групп клиентов, вокруг которых мы и выстраиваем целый, это не отдельный даже продукт, это целый банч, это целый набор продуктов. И вот такие ниши мы успешно уже много лет ищем и находим. В пользу этого говорят наши финансовые результаты, то есть мы растем по-прежнему очень быстро.

Мы очень много занимаемся вещами, связанными с удобными сервисами для самозанятых. Есть проект для таксистов — «Гуру такси», есть проект с сервисами объявлений, есть целый ряд проектов, они очень кастомизированные, очень глубоко погружены в контекст правил и необходимых формальностей ведения бизнеса конкретных групп клиентов, вокруг которых мы и выстраиваем целый, это не отдельный даже продукт, это целый банч, это целый набор продуктов. И вот такие ниши мы успешно уже много лет ищем и находим. В пользу этого говорят наши финансовые результаты, то есть мы растем по-прежнему очень быстро.

Несмотря на уход в прошлое первого базового сервиса?

Борис Ким: Несмотря на уход терминалов, несмотря на то, что и «кошелек» уже просто в силу проникновения «кошелька» тоже потерял былые темпы роста. Тем не менее нам удается находить ниши, и в этом мы видим нашу сильную сторону. Мы находим ниши, и мы глубоко в них проникаем, это наши точки роста. Возвращаясь к интересному вопросу о бренде…

Я вам, знаете, что хочу сказать, у меня дети уже выросли, они пользуются «Рокетом», и никто из них не ассоциирует «Рокет» с Qiwi.

Борис Ким: И, может быть, хорошо. Я вам объясню, почему. На самом деле в финансовых услугах действительно очень популярный либо единый бренд, либо зонтичный бренд. Скажем, если у вас «Ситибанк», ну вот «Ситибанк» и «Ситибанк», они добавляют туда автокредиты, ипотечные кредиты, получается некий зонтичный бренд с обязательным упоминанием основного бренда. Но это же не всегда так. Например, если посмотрите в сектор потребительских товаров, Johnson&Johnson — огромное количество брендов, у автомобилестроительных компаний огромное количество брендов. У Mail.ru большое количество брендов: «ВКонтакте», «Одноклассники», собственно Mail, «Ситимобил».

Мне кажется, это очень разные истории. Когда Johnson&Johnson, себя рекламирует, там будет сказано, что это продукция Johnson&Johnson.

Борис Ким: Будет мелким шрифтом сказано, что это продукция Johnson&Johnson, но это не главное. Это философия, потому что они считают, что человеку, покупающему памперсы, совершенно не нужно знать, что это Johnson&Johnson, потому что они обслуживают определенный класс клиентов, с этим брендом им комфортно. Когда мы запускали проект «Совесть», тоже можно было сказать, это Qiwi-карта. Но речь идет не об этом. Почему это «Совесть»? Потому что можно говорить правильная коннотация, неправильная коннотация была выбрана, но в этом смысле дифференциации от обычной карты кредитной. По «Совести» мы не берем проценты, потому что мы по «Совести» кредитуем, вот такая логика. Поэтому далеко не всегда единый бренд обслуживания клиентов уместен. Да, в финансовой сфере это не очень распространено, но мы же пионеры во всем. Мы попробуем, попробуем и так — разные бренды.

Это философия, потому что они считают, что человеку, покупающему памперсы, совершенно не нужно знать, что это Johnson&Johnson, потому что они обслуживают определенный класс клиентов, с этим брендом им комфортно. Когда мы запускали проект «Совесть», тоже можно было сказать, это Qiwi-карта. Но речь идет не об этом. Почему это «Совесть»? Потому что можно говорить правильная коннотация, неправильная коннотация была выбрана, но в этом смысле дифференциации от обычной карты кредитной. По «Совести» мы не берем проценты, потому что мы по «Совести» кредитуем, вот такая логика. Поэтому далеко не всегда единый бренд обслуживания клиентов уместен. Да, в финансовой сфере это не очень распространено, но мы же пионеры во всем. Мы попробуем, попробуем и так — разные бренды.

Несколько личных вопросов. Про пять высших образований я упомянул, среди них нет ни одного чисто математического, физического, тем более программистского, в то время как есть, например, философия. В общем, они такие, кроме первого естественнонаучного, биохимического, но тоже не совсем IT. И в то же время вся ваша биография связана с этим. Вы разбираетесь в программировании, или необязательно его развивать?

И в то же время вся ваша биография связана с этим. Вы разбираетесь в программировании, или необязательно его развивать?

Борис Ким: Если уж быть совсем точным, то первые три курса я учился в группе химиков-вычислителей, на химфаке была такая группа, она и сейчас есть, 13-я группа. Она подразумевала, во-первых, очень серьезное расширенное преподавание математики и не только математики, но и программирования. То есть я работал на всех доступных на тот момент компьютерах БЭСМ-6 и «Мир-2», была такая отечественная интересная разработка. Я работал потом, мы уже перешли на американские PDP, и потом уже продукция IBM, Apple пошла. То есть для меня это не есть нечто совсем уж запредельно непонятное. Понятно, что мое практическое программирование закончилось на С, язык, который сейчас не является популярным языком собственно программирования, но он используется в учебных целях, чтобы сделать мышление программиста более строгим. Но в таких прикладных вещах, как Python, который широко используется в задачах по машинному обучению, я могу легко что-нибудь простенькое написать. Более того, я считаю, что это часть общей грамотности.

Более того, я считаю, что это часть общей грамотности.

Работа с этим — часть вашей жизни или уже нет?

Борис Ким: Мне по моему складу ума нравится аналитическая работа, я люблю работать с данными, с цифрами.

Ваши бизнес-решения математически обоснованы на какой-то математической гипотезе, на каком-то расчете, анализе, в котором есть цифры, или же они интуитивно-философские, это тоже ваше образование?

Борис Ким: Да, моя лично сильная сторона — это аналитический склад ума. Я люблю анализировать.

С цифрами или с образами?

Борис Ким: С цифрами. Анализировать можно только с цифрами, на мой взгляд. У меня не очень сильно развита визионерская составляющая, но, слава богу, она у Сережи Солонина (генеральный директор Qiwi. — Business FM) очень хорошо развита, и мы с ним в этом смысле составляем замечательный тандем, который, мне кажется, очень жизнеспособен. Но да, я больше склонен доверять цифрам.

Напоследок: чисто внешне ваша бизнес-биография выглядит ровно восходящей, цифры прибыли компании, естественно, колеблются, это не бывает всегда вверх, но ни одной катастрофы. Все равно появляются новые проекты, и они выстреливают. Скажите, если вы можете об этом рассказать, какой самый серьезный риск и какой серьезный вызов и страх в бизнесе вам пришлось преодолеть?

Все равно появляются новые проекты, и они выстреливают. Скажите, если вы можете об этом рассказать, какой самый серьезный риск и какой серьезный вызов и страх в бизнесе вам пришлось преодолеть?

Борис Ким: Было несколько этапов, но я бы сказал так, что был один период в нашей биографии, это уже мы работали в Qiwi, когда был брошен очень серьезный вызов нашей самой бизнес-модели, собственно говоря, это накануне принятия закона о платежных агентах, когда начались очень серьезные обсуждения и споры о том, вообще этот бизнес законен или нет.

Все, о чем я говорил чуть раньше.

Борис Ким: Нет-нет, не об этом. Вообще, можно ли небанковским платежным агентам принимать платежи, и была точка зрения, что все это надо отдать банкам. Понятно, что за этим стояло определенное лобби, потому что банки увидели интерес, в них проснулся интерес к этой истории, и они захотели каким-то образом, чисто регуляторным способом, лоббированием соответствующих изменений в законодательстве это изменить. И это был очень серьезный вызов нам. Нам пришлось очень много времени и сил потратить, но это был тот период, когда дискуссии были возможны на самом высоком уровне, и в них принимали участие и Госдума, и Совет Федерации, и Центральный банк, и администрация президента, и Минфин. Общий вывод из этой дискуссии был такой: давайте сделаем так, как хорошо людям. Вот людям это интересно, людям удобно платить таким образом, давайте просто статус платежных агентов закрепим законодательно. Это прекрасный пример активности гражданского общества, которая закончилась консенсусным решением, которое в итоге устроило всех. Но накануне мы пережили довольно серьезные волнения.

Но есть же и Qiwi Банк.

Борис Ким: Ну, после этого, поскольку действительно платежным агентам была часть деятельности разрешена, а часть запрещена, и мы это понимали, почему, потому что наиболее рискованные платежи — это peer-2-peer платежи, между двумя физическими лицами. Понятно, что здесь риска гораздо больше. Потому что когда вы оплачиваете свои коммунальные услуги или платите за мобильную связь, здесь риски отмывания или каких-то нечистоплотных действий очень малы. Когда вы другому человеку платите, тут уже вопрос: какая природа этого платежа?

Сейчас это все делают в электронной форме.

Борис Ким: Это правда, но хотя бы упрощенная идентификация должна быть у обеих сторон, хотя бы упрощенная, а это достаточно солидный кусок информации.

Ну, собственно, она и случилась, верификация.

Борис Ким: Абсолютно.

Которую легко обойти по-прежнему, поскольку речь идет только о СИМ-карте, а не о паспорте все-таки.

Борис Ким: Нет, речи не идет. СИМ-карта и телефон являются обязательным реквизитом. Но кроме него обязательно [нужно] какой-то другой реквизит использовать. Это может быть СНИЛС, это может быть номер вашего паспорта. Поэтому только по мобильному телефону — это не упрощенная идентификация, это фактическая ошибка, это не так просто. И понятно, что сотовые операторы сейчас очень сильно под давлением регулятора улучшают свои базы данных, чистят их, чтобы номер телефона действительно принадлежал тому человеку, за которого он себя выдает. Таковы требования закона «О связи».

Насколько это успешно? Тоже большие споры.

Борис Ким: Это большой спор, именно поэтому и до сих пор номер мобильного телефона не используется в качестве единственного реквизита даже для упрощенной идентификации.

Хорошо, это такая проблема развития роста и регулирования. А было так, что вы вложили деньги во что-то, опираясь на визионерский ли прогноз или математический, а оно не сработало?

Борис Ким: Конечно было. У нас очень много неудачных проектов, но это и нормально. Не могут быть все проекты удачны.

Сколько вы туда вложили, какую часть того, что было?

Борис Ким: Мы много вложили, но поскольку и все равно мы все годы, кроме прошлого года, потому что мы действительно много вкладывали в «Совесть» и в «Рокет», выплачивали дивиденды, а сейчас вернулись к этой практике, то наши акционеры в целом понимают, для чего мы это делаем, потому что мы ищем новые точки роста. Невозможно найти точки роста, не экспериментируя. Если вы проводите эксперимент, есть вероятность, что у вас ничего не выйдет, но есть вероятность, и что получится, а если вы не проводите эксперимент, точно ничего не получится.

Добавить BFM.ru в ваши источники новостей?

Платежные инструкции через QIWI Россия

Visa QIWI Wallet поможет вам расплачиваться наличными через терминалы QIWI, через Visa QIWI Wallet, а также через социальные сети и приложения для мобильных телефонов.

Для платежей через Visa QIWI Wallet:

1 . Выберите «Visa QIWI Russia» в качестве способа оплаты.

2 . Введите номер своего мобильного телефона и, если вы согласны с Условиями обслуживания, нажмите «Завершить заказ».

3 . Система автоматически создаст платежный аккаунт и будет открыто дополнительное окно для оплаты с использованием пароля Visa QIWI Wallet. При немедленной оплате счета доступна оплата с вашего Visa QIWI Wallet или с вашей кредитной карты. *

* Вы должны зарегистрировать свою кредитную карту в учетной записи Visa QIWI Wallet, прежде чем производить оплату с кредитной карты.

Важно: I Если на вашем счету недостаточно средств или вы не хотите сразу оплачивать покупку полностью, вы можете сделать это позже в любом терминале Visa QIWI (это можно сделать без регистрации в Visa QIWI Wallet), на w.qiwi.ru или через приложения Visa QIWI Wallet для социальных сайтов и мобильных телефонов.

Как произвести оплату через терминал Visa QIWI Wallet:

1 . Выберите «QIWI Russia» в качестве способа оплаты.

2 . . Введите номер своего мобильного телефона и, если вы согласны с Условиями обслуживания, нажмите «Завершить заказ».

3 . Выберите «Терминал» в качестве способа оплаты. Нажмите «Закрыть и вернуться к покупкам».

4 . Выберите платежный терминал Visa QIWI Wallet. Платежные терминалы Visa QIWI Wallet легко узнать по 3 ярким кнопкам на интерфейсе монитора терминала и дружелюбной оранжевой птичке, которая будет сопровождать вас на всех этапах оплаты.

5. Нажмите кнопку «Visa QIWI Wallet» на главном экране терминала .:

6 . На появившемся экране введите указанный ранее номер мобильного телефона и нажмите кнопку «ВПЕРЕД». .

7 . На следующем экране введите свой ПИН-код (вы получите его при регистрации), после чего откроется главная страница терминала Visa QIWI Wallet.

Важно! Экран с вашим PIN-кодом отображается только для зарегистрированных пользователей Visa QIWI Wallet. Если вы не зарегистрированы в Visa QIWI Wallet, на главной странице появится вместо

.8. На главной странице вы увидите 2 мигающие кнопки — «ЗАПОЛНИТЬ QIWI КОШЕЛЕК» и «СЧЕТА К ОПЛАТЕ». Воспользуйтесь кнопкой «СЧЕТА К ОПЛАТЕ».

9 .Выберите счет, который хотите оплатить, в разделе «СЧЕТА К ОПЛАТЕ» (выбранный счет выделяется зеленым цветом) и нажмите кнопку «ОПЛАТА». После этого вам нужно будет внести и подтвердить свой платеж. Вы также можете производить платежи наличными в любом терминале Visa QIWI Wallet, даже если вы не зарегистрированы в Visa QIWI Wallet. Зарегистрированные клиенты Visa QIWI Wallet имеют дополнительный доступ к платежам, которые они производят со своего Visa QIWI Wallet, если их средств достаточно.

Внимание! Терминал не возвращает сдачу.Если сумма вашего платежа «неравномерна», вы можете пополнить баланс своего мобильного телефона или своего кошелька Visa QIWI Wallet.

Как оплатить баланс на сайте кошелька Visa QIWI:

1 . Войдите в Visa QIWI Wallet, используя ранее предоставленный номер мобильного телефона в качестве логина. Если вы не зарегистрированы в Visa QIWI Wallet, вам необходимо сначала зарегистрироваться.

2 . В главном меню перейдите в раздел «Счета», нажмите «Оплата» напротив счета, который вы хотите оплатить, и выберите способ оплаты: из вашего Visa QIWI Wallet, у оператора сотового телефона или с баланса вашей кредитной карты.

Важно: У вас должно быть достаточно средств на вашем Visa QIWI Wallet для осуществления платежей с него. Ваш Visa QIWI Wallet можно легко пополнить в любом Visa QIWI Wallet и партнерском терминале QIWI, у любых поставщиков услуг сотовой связи, в супермаркетах, банкоматах и через интернет-банк. Просмотреть все способы заполнения.

Как расплачиваться через мобильный телефон и социальные сети:

Платежи через мобильные телефоны и социальные сети принципиально не отличаются от платежей через сайт Visa QIWI Wallet.Для платежей по мобильному телефону сначала установите мобильное приложение Visa QIWI Wallet на свой телефон. Установить насадку.

Для оплаты через социальные сети установите на свою страницу вложение Visa QIWI Wallet. Вложение Visa QIWI Wallet доступно в социальных сетях ВКонтакте, Одноклассники и Facebook. Во всех приложениях вы можете зарегистрироваться в Visa QIWI Wallet.

Видео для платежей через Visa QIWI кошелек:

Как положить деньги на Qiwi

Платежная система Qiwi позволяет не только оплачивать услуги различных операторов наличными, но и хранить денежные средства внутри системы.Вы можете управлять своей учетной записью Qiwi с уличного терминала, а также через официальный сайт или официальное мобильное приложение.

Инструкция

одна

Если у вас нет кошелька в системе Qiwi (Visa Qiwi Wallet), получите его удобным для вас способом: с платежного терминала или через официальный сайт. На терминале сначала выберите Visa Qiwi Wallet в списке услуг. Затем нажмите кнопку «Зарегистрироваться» или аналогичную (ее название может измениться по мере обновления меню терминала).Зарегистрируйтесь на официальном сайте таким же образом, просто введите номер телефона в поле слева от желтой кнопки «Зарегистрироваться» и нажмите на него. Дальнейшие действия выполняются одинаково. Введите капчу и отметьте «Я согласен с условиями предложения». Придумайте сложный пароль. Менять пароли придется каждые полгода. Закончив работу с кошельком, выйдите из него.

2

Чтобы пополнить свой Qiwi-кошелек из платежного терминала, нажмите «Оплата услуг», затем «Электронные деньги», «Qiwi-кошелек».Введите номер телефона, связанный с оплаченным кошельком, затем комментарий к платежу. Нажмите «Далее.» Убедитесь, что вы правильно ввели номер, и снова нажмите «Далее». Введите сумму платежа в автомат (взимается комиссия), а затем нажмите «Оплатить». Деньги поступят на кошелек.

3

Чтобы пополнить кошелек со своего мобильного телефона, войдите на официальный сайт, нажмите «Депозит», затем «Онлайн», затем «Учетная запись мобильного телефона». Выберите оператора, обслуживающего привязанный к кошельку телефон.Щелкните «Подробнее». Введите сумму депозита. Кроме того, со счета телефона снимается комиссия в зависимости от оператора. Минимальная сумма без комиссии — один рубль. Щелкните «Перевести». На следующем экране проверьте правильность введенных данных и нажмите «Подтвердить». Скоро кошелек пополнится. Выйти.

четыре

Для пополнения баланса через мобильное приложение установите его. Способ установки зависит от платформы. Введите свой логин и пароль, затем пополните кошелек Qiwi со счета телефона, к которому он привязан, так же, как через сайт.Учтите, что если интернет на телефоне не безлимитный или его нет в домашней сети, то, помимо суммы перевода и комиссии, с его аккаунта будет снята стоимость трафика. Закончив работу с приложением, нажмите «Выход» и только после этого закройте программу.

QIWI Казахстан | Документация ECOMMPAY

Общая информация

В методе QIWI Kazakhstan для совершения покупки с использованием страницы оплаты веб-сервис продавца должен отправить запрос со всеми необходимыми параметрами и подписью на URL-адрес ECommPay и получить обратный вызов с результатом платежа от платежной платформы.При открытии страницы оплаты вы можете открыть страницу оплаты с выбранным методом QIWI Kazakhstan. Дополнительную информацию о предварительном выборе способов оплаты см. В разделе «Предварительный выбор способов оплаты».

Полная последовательность и особенности процесса покупки представлены ниже.

Рисунок: Последовательность покупок с использованием страницы оплаты

- Покупатель инициирует покупку через веб-службу продавца.

- Веб-служба отправляет запрос на открытие страницы оплаты на указанный URL-адрес ECommPay.

- Запрос на открытие перенаправляется на платежную платформу.

- Платежная платформа выполняет первоначальную обработку запроса, которая включает проверку требуемых параметров и подписи.

- Страница запрошенного платежа создается в платежной платформе ECommPay, как указано в настройках проекта и параметрах запроса.

- Платежная страница отображается для покупателя.

- Клиент выбирает способ оплаты QIWI Kazakhstan и соглашается использовать этот метод (или принимает метод, уже выбранный на странице оплаты, и соглашается).

- Заказчику отображается форма для ввода номера мобильного телефона.

- Клиент вводит номер телефона, который привязан к счету QIWI Kazakhstan.

- Платежная платформа получает запрос на покупку для обработки платежа.

- Платежная платформа выполняет внутреннюю обработку запроса на покупку и отправляет запрос счета в службу QIWI Kazakhstan.

- Запрос счета обрабатывается на стороне сервиса QIWI Kazakhstan.

- Сервис QIWI Kazakhstan отправляет данные счета на платежную платформу.

- Платежная платформа отправляет данные о перенаправлении клиента на страницу оплаты.

- Покупатель будет перенаправлен на платежную форму QIWI Kazakhstan.

- Клиент выполняет все необходимые шаги по оплате.

- Сервис QIWI Kazakhstan отправляет запрос на проверку наличия счета клиента на платежную платформу.

- Информация о наличии лицевого счета отправлена в сервис QIWI Kazakhstan.

- Платеж обрабатывается на стороне QIWI Kazakhstan.

- Сервис QIWI Kazakhstan отправляет уведомление о результате платежа на платежную платформу.

- Платежная платформа отправляет обратный вызов веб-службе.

- Платежная платформа отправляет результаты платежа на страницу оплаты.

- Клиенту отображается страница с информацией о результате платежа.

В следующих разделах более подробно обсуждается формат запроса и параметры страницы оплаты для использования в способе оплаты QIWI Kazakhstan, а также предоставляется информация о формате обратных вызовов с результатами платежа.Для получения общей информации о том, как использовать API, см. Описание API страницы оплаты.

Формат запроса

При использовании QIWI Kazakhstan необходимо учитывать несколько моментов. метод:

- Необходимо указать значения для минимума основных параметров. Ниже перечислены параметры, которые являются обязательными для любого способа оплаты:

- project_id — идентификатор проекта, полученный от ECommPay .

- payment_id — идентификатор платежа, уникальный в рамках проекта

- payment_currency — валюта платежа в формате ISO-4217 alpha-3

- payment_amount — сумма платежа в малых единицах

- customer_id — идентификатор клиента, уникальный в рамках проекта .

- Валютой платежа может быть только тенге.

- Если вам нужно, чтобы платежная форма отображалась с выбранным методом QIWI Kazakhstan, установите для параметра force_payment_method значение

qiwi-kz. - При необходимости вы также можете добавить любые другие дополнительные параметры, которые поддерживает Платежная страница.

- После того, как вы укажете все необходимые параметры, необходимо создать подпись для запроса. Инструкции по подписанию платежного запроса см. В разделе Создание и проверка подписи.

Таким образом, правильный платежный запрос в методе QIWI Kazakhstan должен включать идентификаторы проекта и платежа, валюту и сумму платежа в соответствующей валюте, как показано в следующем примере:

EPayWidget.запустить(

{project_id: 0,

payment_id: 'X03936',

customer_id: 'user123',

payment_amount: 10000,

payment_currency: 'KZT',

подпись: "jgsfh3x9dKHAVNU0FYldJrxh5yo + 52Kt8K59Y4HASCQ9vySO \ / RLCvhtT4DqtVUkDJrOcZzUCwX6R \ / ekpZhkIQg =="

}

) Подробнее обо всех параметрах, доступных в методе QIWI Kazakhstan, см. Параметры вызова Платежной страницы.

Формат обратного звонка

В методе QIWI Kazakhstan используется стандартный формат обратных вызовов для предоставления результатов покупки.Для получения дополнительной информации см. Обратные вызовы.

Ниже приводится пример обратного вызова с информацией об успешной покупке 10,00 тенге, совершенной клиентом 12346 в проекте 238 .

Рисунок: Пример успешного обратного вызова при покупке

{

"project_id": 238,

"оплата": {

"id": "test1234567890",

"тип": "покупка",

"status": "успех",

"date": "2019-04-17T10: 04: 47 + 0000",

«метод»: «Кошелек Qiwi Kz»,

"сумма": {

«количество»: 1000,

«валюта»: «тенге»

},

"описание": "некоторая_строка"

},

"учетная запись": {

"номер": "123458788"

},

"покупатель": {

"id": "12346"

},

"операция": {

"id": 32832000001400,

"тип": "продажа",

"status": "успех",

"date": "2019-04-17T10: 04: 47 + 0000",

"created_date": "2019-04-17T10: 00: 04 + 0000",

"request_id": "1e4d438777e6b50c502c81473db33e3aef20d2cc-2d1e186a74b95410c320258ac79d17e7c9b3a159",

"sum_initial": {

«количество»: 1000,

«валюта»: «тенге»

},

"sum_converted": {

«количество»: 1000,

«валюта»: «тенге»

},

"provider": {

«id»: 1196,

"payment_id": "9999001a11",

"date": "2019-04-16T19: 15: 00 + 0000",

"код авторизации": ""

},

«код»: «0»,

"message": "Успех"

},

"подпись": "SF5Kyqz4geKQdUvdWxkDu7KhOqW7a3swdACgWNdjVCL3xwqKTl

0JE45Rpk1g7UIWTL5fiYoa / P7qNRSciwIbcg == "

}

}

Связанные темы

Следующие темы могут быть полезны при осуществлении платежей с помощью страницы оплаты:

Qiwi Связаться с нами | Контактная информация Finder

Результаты листинга Qiwi Свяжитесь с нами

Свяжитесь с нами QIWI Кошелек

2 часа назад Свяжитесь с нами .Адрес: город Москва, микрорайон Чертаново Северное, 1А корп. 1. Телефон : +7 (495) 783-59-59. Если у вас возникли проблемы при оплате через кошелек или терминал QIWI , заполните форму на сайте, чтобы Служба поддержки могла вам помочь. …

Предварительный просмотр / Показать еще

См. Также : Номер телефона, Связаться со службой поддержки Показать подробности

Контакты QIWI Group

6 часов назад КОНТАКТЫ : Дмитрий Коваленко Руководитель по связям с инвесторами +357.25028091 [адрес электронной почты защищен] qiwi .com. Татьяна Власова Менеджер по связям с инвесторами +357.25028091 [адрес электронной почты защищен] qiwi .com. Вопросы в отдел по связям с инвесторами можно отправить через форму ниже.

Предварительный просмотр / Показать еще

См. Также : Обратитесь в службу поддержки, свяжитесь с нами Подробности

Телефон службы поддержки Kiwi Com (202) 8444159

(202) 844-4159

7 часов назад Обратитесь в службу поддержки Kiwi Com по телефону телефон .Позвоните или напишите электронное письмо, чтобы решить проблемы Kiwi Com: возврат, активация / отмена, запрос информации. Посетите веб-сайт компании www.kiwi.com или в чате для получения дополнительной информации.

Расположение: 1221 Brickell Avenue, Suite 1115, Майами, 33131, Флорида

Телефон: (202) 844-4159

Предварительный просмотр / Показать больше

См. Также : Мобильный телефон, Телефон NumberVerify It Показать подробности

Qiwi România Contact

310 050 624

3 часа назад Contact ; Spune-ne cu ce te putem ajuta Телефон: 0310 050 624.Электронная почта: [адрес электронной почты защищен] qiwi .ro. Луни — Винери 08:00 — 20:00 Sâmbătă — Duminică 09:00 — 18:00. Колл-центр 0310 050 624. Агент Qiwi ; Localizare terminale; Кариер; Поддержка; Politica de cofidențialitate; Политика cookie; Politica anticorupție;

Предварительный просмотр / Показать еще

См. Также : Обратиться в службу поддержки, Номер поддержки Подтвердить Подробности

QIWI Wallet QIWI Кошелек

1 час назад QIWI Wallet, на основе электронного кошелька предоплаченный счет Visa с более чем 20.3 млн активных счетов потребителей. Используя кошелек QIWI Wallet, потребители могут удобно расплачиваться более чем 13 000 торговцам. QIWI Wallet предлагает пользователям универсальный, безопасный и надежный доступ к продуктам Visa. Кроме того, учетная запись QW может быть автоматически связана с виртуальным

Предварительный просмотр / Показать еще

См. Также : Номер телефона Показать подробности

QIWI Bank, Москва, Россия Головной офис, swift, профиль банка

6 часов назад QIWI Bank — это современный и инновационный банк, предлагающий онлайн-платежные решения для онлайн-клиентов, фрилансеров и владельцев бизнеса.Банк имеет лицензию на осуществление финансовых операций № 2241, выданную Центральным банком Российской Федерации. Банк является участником системы страхования вкладов.

Предварительный просмотр / Показать еще

См. Также : Служба поддержки клиентов, бизнес Показать подробности

QIWI Wallet Apps в Google Play

4 часа назад QIWI . • Для регистрации требуется только номер телефона . • Пополняйте баланс кошелька без комиссии: банковской картой, через интернет-банкинг, в банкоматах, наличными в терминалах QIWI и др.Вы также можете пополнить кошелек с меньшей комиссией, используя баланс телефона phone . • Оплачивайте повседневные услуги с минимальной комиссией с помощью телефона …

Предварительный просмотр / Подробнее

См. Также : Номер телефона, банк Показать подробности

QIWI Crunchbase Профиль компании и финансирование

4 часа назад Символ акции NASDAQ: QIWI . Тип компании для получения прибыли. Телефон Номер +74957835959. QIWI — это платежный сервис, который позволяет пользователям совершать платежи физическим лицам, через Интернет и каналы мобильной связи. Он предлагает два продукта: QIWI Kiosks и QIWI Wallet. QIWI была основана в 2007 году и находится в Москве, Россия.

Предварительный просмотр / Показать еще

См. Также : Номер телефона, мобильный телефон Показать подробности

Как зарегистрироваться в QIWI Пошаговое руководство

1 час назад Зарегистрироваться в QIWI вполне достаточно Просто введите номер мобильного телефона , на который придет код активации.Просто перейдите на главную страницу сайта: qiwi …

Предварительный просмотр / Показать еще

См. Также : Номер телефона, мобильный телефон Показать подробности

Бутик Qiwi — SmartWear

5 часов назад Vestibulum auctor felis eget orci semper vestibulum. Pellentesque ultricies nibh gravida, accumsan libero luctus, molestie nunc. In nibh ipsum, blandit id faucibus ac, finibus vitae dui.

Предварительный просмотр / Показать еще

См. Также : Номер телефона Показать подробности

QIWI Wallet — Приложения в Google Play