Типовые проводки используются: Основные проводки по бухучету – примеры

Типовые проводки по бухгалтерскому учету

Типовые проводки по бухгалтерскому учету отражают хозяйственные операции в зависимости от вида деятельности компании. Метод двойной записи производится путем корреспонденции счетов, применяемых согласно Плану счетов № 94н от 31.10.2000 г. Рассмотрим основные бухгалтерские проводки (скачать развернутый список можно ниже).

Основные проводки в бухгалтерском учете

Ведение бухучета коммерческой организации осуществляется в соответствии с нормативными требованиями. Приказ № 402-ФЗ от 06.12.11 г. регламентирует обязанность юридических лиц организовать непрерывное документирование всех фактов хоз. деятельности в целях получения достоверной информации о положении дел в компаниях как внешними (инвесторы, кредиторы, фискальные контролирующие органы), так и внутренними (собственники, учредители, руководители) пользователями.

Типовые бухгалтерские проводки используют при формировании 2 рабочих счета, каждый из которых корреспондирует друг с другом, фиксируя одинаковую сумму. При этом счета различаются по своему номеру, виду, структуре, назначению. Проводки по учету различных объектов (имущественных и нет) задействуют дебет одного счета и кредит другого с указанием суммы, даты операции, номера первичного документа. Корреспонденция счетов является обязательной и зависит от вида отражаемой операции.

Типы бухгалтерских проводок:

- Отражающие изменения по имуществу (активам) предприятия – эта группа операций затрагивает активные и/или активно-пассивные счета с увеличением по дебету и уменьшением по кредиту. Пример: сдача наличных средств из кассы предприятия в банк. Фиксируется проводка 51 50, что означает уменьшение остатка денег в кассе с одновременным увеличением безналичного остатка на одну и ту же сумму. Основное балансовое равенство соблюдено, произошло перераспределение активов.

- Отражающие изменения по источникам образования имущества (пассивам) предприятия – эта группа операций затрагивает пассивные и/или активно-пассивные счета с увеличением по кредиту и уменьшением по дебету. Пример: по соглашению с поставщиком оборудования текущая задолженность по сделке переквалифицирована в договор краткосрочного займа. Формируется проводка Д 60 К 66, что означает замену кредиторского долга перед контрагентом на краткосрочные обязательства. Итог пассива баланса не поменялся, произошло перераспределение источников.

- Отражающие изменения в сторону роста итога баланса – эта группа операций затрагивает по дебету активные и/или активно-пассивные счета, по кредиту пассивные и/или активно-пассивные счета, что приводит к изменению общей суммы балансовых активов/пассивов. Пример: возмещены расходы на обязательное страхование ФСС. Формируется проводка Д 51 К 69. Произошло увеличение актива баланса за счет прироста безналичных денежных средств, по кредиту закрыты долги Фонда соцстрахования.

- Отражающие изменения в сторону понижения итога баланса – эта группа операций затрагивает по дебету пассивные и/или активно-пассивные счета, по кредиту активные и/или активно-пассивные счета, что приводит к уменьшению общей суммы активов/пассивов предприятия.

Обратите внимание! Основные бух проводки различаются также по сложности отражения хозоперации – с использованием 1 проводки (простые) или нескольких (сложные).

Справочник бухгалтерских проводок – нюансы формирования:

- Проводка 20 20 – означает отражение внутрипроизводственного оборота, применяется в основном в организациях со сложными производственными циклами, когда изготовленная продукция направляется обратно в производство. Традиционное закрытие сч. 20 производится в дебет сч. 90, субсчет себестоимость.

- Проводка 60 60 – выполняется при детализации погашения обязательств перед контрагентами. Для зачета применяются субсчета по авансам, векселям и пр.

- Проводка 62 62 – применяется при внутригрупповых расчетах, зачете авансов, отражения операций по аффилированным сделкам.

- Проводка 01 01 – выполняется при выбытии объектов основных средств по причине продажи, дарения, ликвидации предприятия, передаче в УК и др.

- Проводка Дт 51 Кт 51 – применяется для отражения факта перемещения средств между счетами в разрезе аналитики по субсчетам.

- Проводка 62 90 – на момент перехода собственности на реализованную продукцию отражается выручка.

- Проводка 20 10 – списываются материальные ценности в производство изделий.

- Проводка 91 99 – закрывается прибыль по прочей деятельности предприятия.

- Проводка Дебет 99 Кредит 84 – относится на результаты прошлых лет прибыль по отчетному году от работы организации.

- Проводка Дт 50 Кт 71 – означает возврат остатка неизрасходованных подотчетных сумм в кассу фирмы.

- Проводка Дебет 90 кредит 99 – означает получение прибыли от рабочей деятельности за отчетный месяц.

- Проводки 99 счета – предназначены для обобщения информации о результатах работы компании в части обычной и прочей деятельности, начислений сумм по ПБУ 18/02, отражения налоговых платежей, включая санкции, а также выполнения реформации баланса.

- Проводка Дебет 68 Кредит 99 – используется для отражения ПНА (постоянный налоговый актив) в соответствии с применением ПБУ 18/02.

- Проводки 90 счета – формируют информацию об объемах реализованных товаров/услуг, величине фактической себестоимости, начисленном к уплате в бюджет НДС, полученных за отчетный период финансовых результатах.

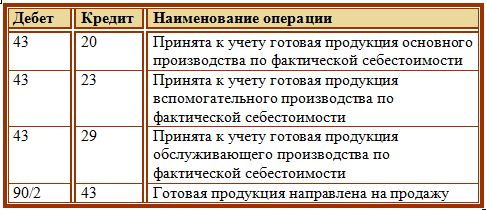

Учет выпуска готовой продукции: проводки

Готовая продукция в бухгалтерском учете из производства принимается к учету либо по фактической производственной себестоимости либо по плановой (нормативной). Фактическая складывается из суммы всех затрат, связанных с ее производством.

Плановая или нормативная — это себестоимость продукции, исходя из установленных в организации норм затрат на производство.

В случае, если готовая продукция приходуется по фактической себестоимости, то для бухгалтерского учета используется счет 43, если же используется плановая или нормативная – то, как правило, дополнительно вводится сч. 40 «Выпуск готовой продукции».

Учет по фактической себестоимости

Учет выпуска готовой продукции по фактической себестоимости используют, как правило, небольшие предприятия либо предприятия с небольшой номенклатурой.

Готовая продукция из производства приходуется по фактической себестоимости, которая складывается из всех производственных затрат, связанных с ее изготовлением. Подробнее о расчете себестоимости методом калькулирования затрат читайте в этой статье.

Продукция принимается на учет в дебет сч. 43 (проводка Д43 К20 (23, 29)) на основании акта выпуска готовой продукции.

Проводки по счету 43:

Учет по плановой себестоимости

Если продукция на предприятии принимается к учету по плановой себестоимости, то можно пойти двумя путями: ввести дополнительный сч. 40 либо обойтись без него.

Учет выпуска с помощью счета 40

Если организация решила воспользоваться сч. 40, то из производства готовая продукция поступает в дебет этого счета по фактической себестоимости (проводка Д40 К20 (23)). На 43 счет продукция приходуется уже по плановой себестоимости (проводка Д43 К40).

Возникшее на сч. 40 отклонение в себестоимости относится на сч. 90 «Продажи».

Если фактическая себестоимость оказалась выше плановой, то возникает отрицательное отклонение в стоимости, которое необходимо списать с кредита сч. 40 проводкой Д90/2 К40. Отрицательное отклонение свидетельствует о том, что произошел перерасход в производстве и следует проверить технологический процесс и выяснить, в результате чего произошло завышение фактической стоимости.

Если фактическая стоимость оказалась ниже плановой, то наблюдается положительное отклонение (экономия), которое сторнируется Д90/2 К40.

В результате выполнения проводок по учету возникших отклонений сч. 40 полностью закрывается на конец месяца, и его сальдо становится равным 0.

Учет выпуска без счета 40

При использовании плановой себестоимости не обязательно вводить счет 40, можно обойтись и без него. При этом на синтетическом сч. 43 учитывается продукция по фактической себестоимости, а в аналитическом учете по плановой (учетной).

Для этого на сч. 43 следует открыть субсчет «Готовая продукция по учетным ценам», в дебет которого приходуется продукция из производства по плановой себестоимости (проводка Д43 К20 (23)).

По окончании месяца определяется расхождение между учетной и фактической стоимостью, полученное отклонение отражается на открытом субсчете «Отклонение фактической от учетной».

Перерасход списывается проводкой Д43 К20 (23).

Экономия сторнируется проводкой Д43 К20 (23).

Таким образом, на субсчетах отражается готовая продукция по учетным ценам и отклонение в стоимости, а на синтетическом счете 43 получаем фактическую стоимость.

Данный метод учета удобен для крупных и серийных производств.

Проводки:

Счет 51 Расчетные счета — это основной счет любой организации. Поступление денег на расчетный счет учитывается по дебету счета 51. Деньги, списанные с расчетного счета, учитываются по кредиту счета 51. Данные по счету заносятся из банковской выписки.

Счет 51 Расчетные счета

Счет 51 Расчетные счета — активный. В балансе отражается в Активе: в разделе II. Внеоборотные активы, по строке 1250 «Денежные средства и денежные эквиваленты».

Инструкция 51 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н:

Счет 51 «Расчетные счета» предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях.

По дебету счета 51 «Расчетные счета» отражается поступление денежных средств на расчетные счета организации.

По кредиту счета 51 «Расчетные счета» отражается списание денежных средств с расчетных счетов организации. Суммы, ошибочно отнесенные в кредит или дебет расчетного счета организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно-расчетных документов. Аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету.

Типовые проводки по 51 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| На расчетный счет внесены деньги из кассы | 51 | 50 |

| Перевод денежных средств с одного расчетного счета на другой | 51 | 51 |

| Денежные средства перечислены со специального счета в банке на расчетный счет | 51 | 55 |

| Зачислены на расчетный счет денежные средства, находившиеся в пути | 51 | 57 |

| Возвращены на расчетный счет денежные средства, выданные по договору займа другой организации | 51 | 58-3 |

| Возвращены поставщиком на расчетный счет излишне уплаченные ему суммы | 51 | 60 |

| Возвращен на расчетный счет ранее выданный поставщику аванс | 51 | 60 |

| Поступили денежные средства от покупателя | 51 | 62 |

| Получен аванс от покупателя | 51 | 62 |

| Поступили денежные средства по договору краткосрочного займа (кредита) | 51 | 66 |

| Поступили денежные средства по договору долгосрочного займа (кредита) | 51 | 67 |

| Возвращены на расчетный счет суммы излишне уплаченных налогов, сборов | 51 | 68 |

| Возвращены на расчетный счет суммы излишне уплаченных страховых взносов | 51 | 69 |

| Возвращены на расчетный счет неиспользованные деньги, выданные под отчет | 51 | 71 |

| Возвращен на расчетный счет заем, выданный сотруднику | 51 | 73-1 |

| Сотрудником возмещен материальный ущерб | 51 | 73-2 |

| Поступили денежные средства в счет вклада в уставный капитал | 51 | 75-1 |

| Получено от страховой компании страховое возмещение | 51 | 76-1 |

| Получены денежные средства по признанной (присужденной) претензии | 51 | 76-2 |

| Получены денежные средства в счет доходов от участия в других организациях или по договорам о совместной деятельности | 51 | 76-3 |

| Получены денежные средства от филиала, выделенного на отдельный баланс (проводка в учете головного отделения) | 51 | 79-2 |

| Получены денежные средства от головного отделения (проводка в учете филиала) | 51 | 79-2 |

| Получены денежные средства в счет прибыли по договору доверительного управления (проводка в учете учредителя управления) | 51 | 79-3 |

| Получены денежные средства в доверительное управление (на отдельном балансе доверительного управления) | 51 | 79-3 |

| Поступили денежные средства в счет вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 51 | 80 |

| Поступили на расчетный счет средства целевого финансирования | 51 | 86 |

| Поступили деньги за продажу продукции (товаров, работ, услуг) | 51 | 90-1 |

| Отражены в составе прочих расходов доходы от продажи прочего имущества и дополнительные доходы | 51 | 91-1 |

| Поступили на расчетный счет безналичные денежные средства в результате чрезвычайных событий | 51 | 91-1 |

| Оприходованы безналичные денежные средства, полученные безвозмездно | 51 | 91-1 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| С расчетного счета получены деньги в кассу | 50 | 51 |

| Купленная иностранная валюта зачислена на валютный счет | 52 | 51 |

| Перечислены денежные средства с расчетного счета на специальный счет в банке | 55 | 51 |

| Направлены денежные средства с расчетного счета на покупку иностранной валюты | 57 | 51 |

| Оплачены приобретенные акции | 58-1 | 51 |

| Оплачены приобретенные долговые ценные бумаги | 58-2 | 51 |

| Перечислены денежные средства по договору займа | 58-3 | 51 |

| Перечислены денежные средства в счет вклада по договору простого товарищества | 58-4 | 51 |

| Погашена задолженность перед поставщиком (подрядчиком) | 60 | 51 |

| Выдан поставщику (подрядчику ) аванс | 60 | 51 |

| Возвращены с расчетного счета излишне уплаченные покупателем денежные средства | 62 | 51 |

| Возвращен аванс, полученный от покупателя | 62 | 51 |

| Погашен краткосрочный заем (кредит) и (или) проценты по нему | 66 | 51 |

| Погашен долгосрочный заем (кредит) и (или) проценты по нему | 67 | 51 |

| Уплачены налоги и сборы | 68 | 51 |

| Уплачены страховые взносы | 69 | 51 |

| Перечислена заработная плата (дивиденды) работникам | 70 | 51 |

| Перечислены деньги сотруднику по договору займа | 73-1 | 51 |

| Перечислены дивиденды учредителям (участникам) организации | 75-2 | 51 |

| Выплачена с расчетного счета депонированная заработная плата | 76-4 | 51 |

| Перечислены денежные средства филиалу, выделенному на отдельный баланс (проводка в учете филиала) | 79-2 | 51 |

| Перечислены денежные средства головному отделению (проводка в учете филиала) | 79-2 | 51 |

| Перечислена прибыль по договору доверительного управления имуществом (на отдельном балансе доверительного управления) | 79-3 | 51 |

| Перечислены денежные средства в доверительное управление (проводка в учете учредителя управления) | 79-3 | 51 |

| Перечислены денежные средства участнику простого товарищества при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 51 |

| Оплачены с расчетного счета собственные акции, выкупленные у акционеров | 81 | 51 |

| Оплачены с расчетного счета расходы за счет нераспределенной прибыли (по решению учредителей (участников) организации) | 84 | 51 |

| С расчетного счета оплачены расходы, связанные с устранением последствий чрезвычайных ситуаций | 91-2 | 51 |

| Безналичные денежные средства, утраченные в результате чрезвычайных обстоятельств, учтены в составе прочих расходов организации | 91-2 | 51 |

| С расчетного счета оплачены различные расходы за счет ранее созданного резерва | 96 | 51 |

Как делать проводки в бухгалтерском учете? Этот вопрос чаще всего интересует либо совсем молодых и неопытных специалистов, либо студентов, обучающихся по соответствующей дисциплине. Опытные бухгалтеры обычно легко справляются с задачей создания той или иной корреспонденции по заданным хозяйственным операциям. Мы же попробуем помочь новичкам и расскажем про основные принципы составления бухгалтерских проводок.

Для чего необходимо делать бухгалтерские проводки

Из каких элементов состоит бухгалтерская проводка

Как составить бухгалтерские проводки по хозяйственным операциям: основные принципы

Простые и сложные бухгалтерские проводки — как составлять

Итоги

Для чего необходимо делать бухгалтерские проводки

Основное назначение бухгалтерской проводки — это документирование фактов хозяйственной деятельности у экономического субъекта. Путем документирования операций и составления проводок ведется бухгалтерский учет, а затем формируется бухгалтерская отчетность. Поскольку бухотчетность передается в контролирующие органы и рассматривается учредителями, инвесторами и кредиторами, составлять ее следует без искажений, и именно от правильности проводок будет зависеть наличие или отсутствие таких искажений.

Составлять бухгалтерские проводки необходимо практически всем юридическим лицам, т. к. статьей 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ за ними закреплена обязанность по ведению бухучета. Согласно этой же статье отказаться от его ведения могут:

- ИП и частнопрактикующие лица, если они ведут учет доходов и расходов и прочих объектов налогообложения;

- находящиеся в России филиалы, представительства и другие структурные подразделения иностранной организации, если они также осуществляют налоговый учет доходов, расходов и прочих объектов налогообложения.

Из каких элементов состоит бухгалтерская проводка

Для того чтобы сформировать проводку, коммерческим предприятиям потребуются счета бухгалтерского учета, которые приведены в Плане счетов, утвержденном приказом Минфина РФ от 31.10.2000 № 94н (в ред. от 08.11.2010).

ОБРАТИТЕ ВНИМАНИЕ! Государственные, муниципальные, банковские учреждения указанным Планом счетов не пользуются. Для этих структур утверждены другие планы счетов, о которых можно почитать здесь.

В создании проводки участвуют два счета, поэтому часто вместо слова «проводка» можно услышать словосочетание «корреспонденция счетов» или «двойная запись».

Обычно проводка формируется по дебету одного и кредиту другого счета. Все счета, принимающие в этом участие, имеют определенные номер, структуру и характеристику. При этом на обоих счетах фиксируется одинаковая сумма.

Но существуют записи, в формировании которых задействуется только один счет. Это так называемые забалансовые счета, представленные в Плане счетов. Принцип двойной записи для них нехарактерен. Проводка составляется либо по дебету, либо по кредиту такого счета.

Как составить бухгалтерские проводки по хозяйственным операциям: основные принципы

Чтобы понять, как делать бухгалтерские проводки правильно в каждой хозоперации, нужно знать, какими бывают и как ведут себя в различных корреспонденциях счета бухгалтерского учета.

Счета бывают активными, пассивными и активно-пассивными. Одну проводку могут формировать два активных счета или два пассивных, по дебету может быть задействован активный, а по кредиту — пассивный счет или наоборот. Проводок в каждой организации составляется великое множество, и мы не сможем разобрать все их в рамках одной статьи, поэтому просто разъясним принципы формирования бухгалтерских записей с учетом того, какой счет задействован — активный, пассивный или активно-пассивный.

Проводки с активными счетами

На активных счетах отражаются активы организации, они имеют только дебетовое сальдо. При формировании проводки по дебету такого счета показывается поступление активов (например, товаров, материалов, внеоборотных активов, денежных средств и пр.), по кредиту — выбытие.

Например, счета 10 «Материалы» и 41 «Товары» — активные. Проводки, составляемые с их участием, могут быть такими:

- Дт 10, 41 Кт 60 — поступили материалы, товары от поставщика;

- Дт 20 (25, 26) Кт 10 — материалы списаны в производство;

- Дт 90 Кт 41 — реализованы товары.

Если в проводке участвуют два активных счета, то это может выглядеть следующим образом: Дт 51 «Расчетный счет» Кт 50 «Касса» — сдана наличная выручка на расчетный счет, т. е. количество денежных средств на счете в банке увеличилось, в кассе уменьшилось, а в целом для экономического субъекта осталось прежним.

Проводки с пассивными счетами

Пассивные счета регулируют источники имущества компании и имеют кредитовое сальдо. При создании проводок по дебету показывается уменьшение таких источников, по кредиту — их образование.

Покажем, как сформировать проводки с пассивными счетами. Например, счет 80 «Уставный капитал» — яркий пример пассивного счета, используемый, наверное, во всех коммерческих организациях для отражения собственных источников имущества:

- Дт 75 Кт 80 — образование и последующее увеличение в связи с вносимыми изменениями в учредительные документы уставного капитала;

- Дт 80 Кт 84 — уменьшение уставного капитала с целью приведения его в соответствие с размером чистых активов.

Что касается привлеченных источников средств, рассмотрим процесс создания проводок с использованием счета 66 «Расчеты по краткосрочным кредитам и займам»:

- Дт 51 Кт 66 — на расчетный счет поступили заемные средства, вернуть которые нужно в течение одного года. Видно, что сумма на расчетном счете увеличилась, а источником такого увеличения стал привлеченный заем.

- Дт 66 Кт 51 — возвращен долг или его часть займодавцу или кредитору.

Проводки с активно-пассивными счетами

К активно-пассивным относятся счета, сальдо которых может быть и дебетовым, и кредитовым. При формировании проводки учитываются характеристики счета для каждой конкретной операции. Примером активно-пассивных счетов выступают счета расчетов, например, счет 60 «Расчеты с поставщиками и подрядчиками», а также счета, с помощью которых выводится финансовый результат деятельности хозсубъекта: 90 «Продажи» и 91 «Прочие доходы и расходы» и пр. Зачастую все проводки формируются с обязательным применением субсчетов к этим счетам. Приведем примеры составления проводок со счетом 90:

- Дт 62 Кт 90.1 — произведена отгрузка покупателю;

- Дт 90.2 Кт 41 — списана себестоимость реализованных товаров;

- Дт 90.3 Кт 68 — начислен НДС с отгрузки;

- Дт 90.9 Кт 99 или Дт 99 Кт 90.9 — выведен финансовый результат — прибыль или убыток от продаж.

Простые и сложные бухгалтерские проводки — как составлять

Проводки бывают простые и сложные. Это будет зависеть от самой операции, которую они отражают:

- Одной простой проводкой отражается одна хозяйственная операция. Например, товары на склад организации поступили без выделения НДС в первичных документах. Бухгалтер сделает одну запись на эту операцию: Дт 41 Кт 60.

- Сложная проводка — когда для одной хозяйственной операции используются две бухгалтерские записи. Например, поставщик произвел отгрузку в адрес экономического субъекта с выделением налога на добавленную стоимость в счете-фактуре и, соответственно, в накладной. Бухгалтеру при получении всех необходимых документов для одной операции понадобятся сразу две записи в учете: Дт 41 Кт 60 и Дт 19 Кт 60.

Нужно помнить, что практически все проводки, отражающие хозяйственные операции, формируются на основании подтверждающих документов. Это могут быть документы от поставщиков, банковские выписки, документы на отгрузку, ведомости по начислению зарплаты, бухгалтерские справки и пр.

Итоги

Итак, в статье мы рассказали о назначении бухгалтерских проводок, о том, кому и для чего их нужно составлять и кто освобожден от такой обязанности, а также привели примеры проводок с участием различных счетов бухгалтерского учета и напомнили, что формирование бухгалтерских записей происходит лишь на основании документов.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Счет 50 Касса: типовые бухгалтерские проводки

Организации применяют счет 50 «Касса«, если они в своей деятельности используют наличные денежные средства. Счет является важнейшим, если выручка организации наличная (торгово-сервисные предприятия).

Если на предприятии нет наличной выручки, счет 50 Касса также используется при взаиморасчетах наличными. Например, зарплата сотрудникам перечисляется не на карты, а выдается наличными, подотчетные средства выдаются на руки, наличными выдаются займы, дивиденды и прочее.

Счет 50 Касса

Счет 50 Касса — активный. В балансе отражается в Активе: в разделе II.Внеоборотные активы, в строке «Денежные средства и денежные эквиваленты».

Инструкция 50 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н

Счет 50 «Касса» предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

К счету 50 «Касса» могут быть открыты субсчета:

50-1 «Касса организации»,

50-2 «Операционная касса»,

50-3 «Денежные документы» и др.

На субсчете 50-1 «Касса организации» учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50-2 «Операционная касса» учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Он открывается организациями (в частности, организациями транспорта и связи) при необходимости.

На субсчете 50-3 Денежные документы учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации.

По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов из кассы организации.

Типовые проводки по 50 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Сданы наличные из операционной кассы в основную | 50 | 50 |

| Получены деньги с расчетного счета в кассу | 50 | 51 |

| Получена иностранная валюта с валютного счета в кассу | 50 | 52 |

| Получены денежные средства со специального счета в банке в кассу | 50 | 55 |

| Поступили наличные денежные средства, находящиеся в пути, в кассу | 50 | 57 |

| Возвращены поставщиком денежные средства, излишне им уплаченные | 50 | 60 |

| Поступили в кассу деньги от покупателя | 50 | 62 |

| Поступил аванс в кассу от покупателя | 50 | 62-1 |

| Получены в кассу наличные денежные средства по договору краткосрочного кредита | 50 | 66 |

| Получены в кассу наличные денежные средства по договору долгосрочного кредита | 50 | 67 |

| Возвращены неиспользованные денежные средства, выданные под отчет | 50 | 71 |

| Работник вернул заем в кассу организации | 50 | 73-1 |

| Работником возмещен материальный ущерб | 50 | 73-2 |

| Внесен вклад в уставный капитал наличными денежными средствами в кассу организации | 50 | 75-1 |

| Поступило страховое возмещение в кассу организации | 50 | 76-1 |

| Поступили в кассу денежные средства по признанной претензии | 50 | 76-2 |

| В кассу получены наличные денежные средства в счет причитающихся дивидендов от участия в других организациях или по договору о совместной деятельности | 50 | 76-3 |

| В кассу поступили наличные деньги от филиала, выделенного на отдельный баланс | 50 | 79-2 |

| В кассу поступили наличные деньги от головного отделения | 50 | 79-2 |

| В кассу поступили наличные в счет причитающейся прибыли по договору доверительного управления имуществом | 50 | 79-3 |

| Получены наличные денежные средства в доверительное управление | 50 | 79-3 |

| Поступили деньги в кассу в счет вклада по договору о совместной деятельности | 50 | 80 |

| Получены деньги целевого финансирования | 50 | 86 |

| В кассу поступили деньги за проданную продукцию (товары, работы, услуги) | 50 | 90-1 |

| В кассу поступили деньги за проданное прочее имущество (внереализационные доходы) | 50 | 91-1 |

| Отражены излишки по кассе, выявленные в результате инвентаризации | 50 | 91-1 |

| Положительная курсовая разница по наличной иностранной валюте включена в состав прочих доходов | 50 | 91-1 |

| В кассу поступили деньги в счет доходов будущих периодов | 50 | 98-1 |

| В кассу поступили деньги, полученные безвозмездно | 50 | 98-2 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| На расчетный счет внесены денежные средства из кассы. | 51 | 50 |

| На валютный счет внесена валюта из кассы | 52 | 50 |

| На специальный счет в банке внесены денежные средства из кассы | 55 | 50 |

| Наличные отправлены переводом контрагенту | 57 | 50 |

| Приобретены акции за наличные | 58-1 | 50 |

| Приобретены долговые ценные бумаги за наличные | 58-2 | 50 |

| Предоставлен заем наличными | 58-3 | 50 |

| Погашена задолженность перед поставщиком | 60 | 50 |

| Выдан аванс поставщику из кассы | 60 | 50 |

| Возвращены излишне уплаченные поставщиком деньги | 62 | 50 |

| Возвращен аванс, уплаченный покупателем | 62 | 50 |

| Погашен кредит или проценты по нему из кассы | 66 | 50 |

| Выданы работникам путевки, оплаченные за счет средств социального страхования | 69-1 | 50 |

| Выплачена из кассы зарплата (дивиденды) работникам | 70 | 50 |

| Выданы под отчет наличные | 71 | 50 |

| Предоставлен заем работнику | 73-1 | 50 |

| Выплачены дивиденды учредителям из кассы | 75-2 | 50 |

| Выплачена депонированная зарплата | 76-4 | 50 |

| Выкуплены наличными у акционеров собственные акции | 81 | 50 |

| Отрицательная курсовая разница по наличной иностранной валюте включена в состав прочих расходов | 91-2 | 50 |

| Выявлена недостача в кассе при инвентаризации | 94 | 50 |

| Раздел 1. Краткосрочные активы | |

| 1000 | Денежные средства |

| 1010 | Денежные средства в кассе |

| 1020 | Денежные средства в пути |

| 1030 | Денежные средства на текущих банковских счетах |

| 1040 | Денежные средства на корреспондентских счетах |

| 1050 | Денежные средства на сберегательных счетах |

| 1060 | Денежные средства, ограниченные в использовании |

| 1070 | Учет электронных денег |

| 1080 1090 | Прочие денежные средства Оценочный резерв под убытки от обесценения денежных средств |

| 1100 | Краткосрочные финансовые активы |

| 1110 | Краткосрочные финансовые активы, оцениваемые по амортизированной стоимости |

| 1120 | Краткосрочные финансовые активы, оцениваемые по справедливой стоимости через прочий совокупный доход |

| 1130 | Краткосрочные финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

| 1140 | Производные финансовые инструменты |

| 1150 | Краткосрочные вознаграждения к получению |

| 1160 | Прочие краткосрочные финансовые активы |

| 1170 | Оценочный резерв под убытки от обесценения краткосрочных финансовых активов |

| 1200 | Краткосрочная дебиторская задолженность |

| 1210 | Краткосрочная дебиторская задолженность покупателей и заказчиков |

| 1220 | Краткосрочная дебиторская задолженность дочерних организаций |

| 1230 1240 | Краткосрочная дебиторская задолженность ассоциированных и совместных организаций Краткосрочная дебиторская задолженность филиалов и структурных подразделений |

| 1250 | Краткосрочная дебиторская задолженность работников |

| 1260 | Краткосрочная дебиторская задолженность по аренде |

| 1270 | Прочая краткосрочная дебиторская задолженность |

| 1280 | Оценочный резерв под убытки от обесценения краткосрочной дебиторской задолженности |

| 1300 | Запасы |

| 1310 | Сырье и материалы |

| 1320 | Готовая продукция |

| 1330 | Товары |

| 1340 | Незавершенное производство |

| 1350 | Прочие запасы |

| 1360 1370 | Оценочный резерв под убытки от обесценения запасов Актив по праву на возврат запасов |

| 1400 | Текущие налоговые активы |

| 1410 | Корпоративный подоходный налог |

| 1420 | Налог на добавленную стоимость |

| 1430 | Прочие налоги и другие обязательные платежи в бюджет |

| 1500 | Долгосрочные активы, предназначенные для продажи |

| 1510 | Долгосрочные активы, предназначенные для продажи |

| 1520 1530 1600 1610 1620 1630 | Группы на выбытие, предназначенные для продажи Оценочный резерв под убытки от обесценения долгосрочных активов (или выбывающих групп), предназначенных для продажи |

| 1700 | Прочие краткосрочные активы |

| 1710 | Краткосрочные авансы выданные |

| 1720 | Расходы будущих периодов |

| 1730 | Краткосрочные активы по договорам |

| 1740 | Оценочный резерв под убытки от обесценения краткосрочных активов по договорам |

| 1750 | Прочие краткосрочные активы. |

| Раздел 2. «Долгосрочные активы» | |

| 2000 | Долгосрочные финансовые активы |

| 2010 | Долгосрочные финансовые активы, оцениваемые по амортизированной стоимости |

| 2020 | Долгосрочные финансовые активы, оцениваемые по справедливой стоимости через прочий совокупный доход |

| 2030 | Долгосрочные финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

| 2040 | Производные финансовые инструменты |

| 2050 | Долгосрочные вознаграждения к получению |

| 2060 | Долевые инструменты |

| 2070 | Прочие долгосрочные финансовые активы |

| 2080 | Оценочный резерв под убытки от обесценения долгосрочных финансовых активов |

| 2100 | Долгосрочная дебиторская задолженность |

| 2110 | Долгосрочная задолженность покупателей и заказчиков |

| 2120 | Долгосрочная дебиторская задолженность дочерних организаций |

| 2130 2140 | Долгосрочная дебиторская задолженность ассоциированных и совместных организаций Долгосрочная дебиторская задолженность филиалов и структурных подразделений |

| 2150 | Долгосрочная дебиторская задолженность работников |

| 2160 | Долгосрочная дебиторская задолженность по аренде |

| 2170 2180 | Прочая долгосрочная дебиторская задолженность Оценочный резерв под убытки от обесценения долгосрочной дебиторской задолженности |

| 2200 | Инвестиции |

| 2210 | Инвестиции, учитываемые методом долевого участия |

| 2220 2230 | Инвестиции, учитываемые по первоначальной стоимости Оценочный резерв под убытки от обесценения инвестиций |

| 2300 | Инвестиционное имущество |

| 2310 | Инвестиционное имущество |

| 2320 | Амортизация инвестиционного имущества |

| 2330 2400 | Оценочный резерв под убытки от обесценения инвестиционного имущества Основные средства |

| 2410 | Основные средства |

| 2420 | Амортизация основных средств |

| 2430 | Оценочный резерв под убытки от обесценения основных средств |

| 2440 | Право пользования активом |

| 2450 | Амортизация права пользования активом |

| 2460 | Убыток от обесценения права пользования активом |

| 2500 | Биологические активы |

| 2510 | Растения |

| 2520 2530 2540 | Животные Амортизация биологических активов Оценочный резерв под убытки от обесценения биологических активов |

| 2600 | Разведочные и оценочные активы |

| 2610 | Разведочные и оценочные активы |

| 2620 2630 | Амортизация разведочных и оценочных активов Оценочный резерв под убытки от обесценения разведочных и оценочных активов |

| 2700 | Нематериальные активы |

| 2710 | Гудвилл |

| 2720 | Обесценение гудвилла |

| 2730 | Прочие нематериальные активы |

| 2740 | Амортизация прочих нематериальных активов |

| 2750 | Оценочный резерв под убытки от обесценения прочих нематериальных активов |

| 2760 | Право пользования активом |

| 2770 | Амортизация права пользования активом |

| 2780 | Оценочный резерв под убытки от обесценения права пользования активом |

| 2800 | Отложенные налоговые активы |

| 2810 | Отложенные налоговые активы по корпоративному подоходному налогу |

| 2900 | Прочие долгосрочные активы |

| 2910 | Долгосрочные авансы выданные |

| 2920 | Расходы будущих периодов |

| 2930 | Незавершенное строительство |

| 2940 | Долгосрочные активы по договорам |

| 2950 | Оценочный резерв под убытки от обесценения долгосрочных активов по договорам |

| 2960 | Затраты по договорам |

| 2970 | Амортизация затрат по договорам |

| 2980 | Оценочный резерв под убытки от обесценения затрат по договорам |

| 2990 | Прочие долгосрочные активы», где учитываются прочие группы долгосрочных активов, не указанные в предыдущих группах. |

| Раздел 3. «Краткосрочные обязательства» | |

| 3000 | Краткосрочные финансовые обязательства |

| 3010 | Краткосрочные финансовые обязательства, оцениваемые по амортизированной стоимости |

| 3020 | Краткосрочные финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

| 3030 | Производные финансовые инструменты |

| 3040 | Краткосрочная кредиторская задолженность по дивидендам и доходам участников |

| 3050 | Краткосрочные вознаграждения к выплате |

| 3060 | Текущая часть долгосрочных финансовых обязательств, оцениваемых по амортизированной стоимости |

| 3070 | Текущая часть долгосрочных финансовых обязательств, оцениваемых по справедливой стоимости через прибыль или убытки |

| 3080 | Прочие краткосрочные финансовые обязательства |

| 3100 | Обязательства по налогам |

| 3110 | Корпоративный подоходный налог, подлежащий уплате |

| 3120 | Индивидуальный подоходный налог |

| 3130 | Налог на добавленную стоимость |

| 3140 | Акцизы |

| 3150 | Социальный налог |

| 3160 | Земельный налог |

| 3170 | Налог на транспортные средства |

| 3180 | Налог на имущество |

| 3190 | Прочие налоги |

| 3200 | Обязательства по другим обязательным и добровольным платежам |

| 3210 | Обязательства по социальному страхованию |

| 3220 | Обязательства по пенсионным отчислениям |

| 3230 | Прочие обязательства по другим обязательным платежам |

| 3240 | Прочие обязательства по другим добровольным платежам |

| 3300 | Краткосрочная кредиторская задолженность |

| 3310 | Краткосрочная кредиторская задолженность поставщикам и подрядчикам |

| 3320 | Краткосрочная кредиторская задолженность дочерним организациям |

| 3330 3340 | Краткосрочная кредиторская задолженность ассоциированным и совместным организациям Краткосрочная кредиторская задолженность филиалам и структурным подразделениям |

| 3350 | Краткосрочная задолженность по оплате труда |

| 3360 | Краткосрочная задолженность по аренде |

| 3370 | Текущая часть долгосрочной кредиторской задолженности |

| 3380 | Прочая краткосрочная кредиторская задолженность |

| 3400 | Краткосрочные оценочные обязательства |

| 3410 | Краткосрочные гарантийные обязательства |

| 3420 | Краткосрочные обязательства по юридическим претензиям |

| 3430 | Краткосрочные оценочные обязательства по вознаграждениям работникам |

| 3440 | Прочие краткосрочные оценочные обязательства |

| 3500 | Прочие краткосрочные обязательства |

| 3510 | Краткосрочные авансы полученные |

| 3520 | Доходы будущих периодов |

| 3530 | Обязательства группы на выбытие, предназначенной для продажи |

| 3540 3550 | Краткосрочные обязательства по договорам Долговой компонент комбинированного краткосрочного финансового инструмента |

| 3560 | Прочие краткосрочные обязательства. |

| Раздел 4. «Долгосрочные обязательства» | |

| 4000 | Долгосрочные финансовые обязательства |

| 4010 | Долгосрочные финансовые обязательства, оцениваемые по амортизированной стоимости |

| 4020 | Долгосрочные финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

| 4030 | Производные финансовые инструменты |

| 4040 | Долгосрочная задолженность по дивидендам и доходам участников |

| 4050 | Долгосрочные вознаграждения к выплате |

| 4060 | Прочие долгосрочные финансовые обязательства |

| 4100 | Долгосрочная кредиторская задолженность |

| 4110 | Долгосрочная кредиторская задолженность поставщикам и подрядчикам |

| 4120 | Долгосрочная кредиторская задолженность дочерним организациям |

| 4130 4140 | Долгосрочная кредиторская задолженность ассоциированным и совместным организациям Долгосрочная кредиторская задолженность филиалам и структурным подразделениям |

| 4150 | Долгосрочная задолженность по аренде |

| 4160 | Прочая долгосрочная кредиторская задолженность |

| 4200 | Долгосрочные оценочные обязательства |

| 4210 | Долгосрочные гарантийные обязательства |

| 4220 | Долгосрочные оценочные обязательства по юридическим претензиям |

| 4230 | Долгосрочные оценочные обязательства по вознаграждениям работникам |

| 4240 | Прочие долгосрочные оценочные обязательства |

| 4300 | Отложенные налоговые обязательства |

| 4310 | Отложенные налоговые обязательства по корпоративному подоходному налогу |

| 4400 | Прочие долгосрочные обязательства |

| 4410 | Долгосрочные авансы полученные |

| 4420 | Доходы будущих периодов |

| 4430 4440 | Долгосрочные обязательства по договорам Долговой компонент комбинированного долгосрочного финансового инструмента |

| 4450 | Прочие долгосрочные обязательства. |

| Раздел 5. «Капитал и резервы» | |

| 5000 | Уставный капитал |

| 5010 | Привилегированные акции |

| 5020 | Простые акции |

| 5030 | Вклады и паи |

| 5100 | Неоплаченный капитал |

| 5110 | Неоплаченный капитал |

| 5200 | Выкупленные собственные долевые инструменты |

| 5210 | Выкупленные собственные долевые инструменты |

| 5300 | Эмиссионный доход |

| 5310 | Эмиссионный доход |

| 5400 | Дополнительно оплаченный капитал |

| 5410 | Дополнительно оплаченный капитал по безвозмездным операциям с основной организацией |

| 5420 | Дополнительно оплаченный капитал по прочим операциям |

| 5500 | Резервы |

| 5510 | Резервный капитал, установленный учредительными документами |

| 5520 | Резерв на переоценку основных средств |

| 5530 | Резерв на переоценку нематериальных активов |

| 5540 | Резерв на переоценку финансовых активов, учитываемых по справедливой стоимости через прочий совокупный доход |

| 5550 | Резерв под убытки по финансовым активам |

| 5560 | Резерв на пересчет иностранной валюты по зарубежной деятельности |

| 5570 | Прочие резервы |

| 5600 | Нераспределенная прибыль (непокрытый убыток) |

| 5610 | Нераспределенная прибыль (непокрытый убыток) отчетного года |

| 5620 | Нераспределенная прибыль (непокрытый убыток) предыдущих лет |

| 5700 | Итоговая прибыль (итоговый убыток) |

| 5710 | Итоговая прибыль (итоговый убыток). |

| Раздел 6. «Доходы» | |

| 6000 | Доход от реализации продукции и оказания услуг |

| 6010 | Доход от реализации продукции и оказания услуг |

| 6020 | Возврат проданной продукции |

| 6030 | Скидки с цены и продаж |

| 6100 | Доход от финансирования |

| 6110 | Доходы по вознаграждениям |

| 6120 | Доходы по дивидендам |

| 6130 | Доходы от финансовой аренды |

| 6140 | Доходы от операций с инвестициями в недвижимость |

| 6150 | Доходы от изменения справедливой стоимости финансовых инструментов |

| 6160 | Прочие доходы от финансирования |

| 6200 | Прочие доходы |

| 6210 | Доходы от выбытия активов |

| 6220 | Доходы от безвозмездно полученных активов |

| 6230 | Доходы от государственных субсидий |

| 6240 | Доходы от восстановления убытка от обесценения по нефинансовым активам |

| 6250 | Доходы от курсовой разницы |

| 6260 | Доходы от операционной аренды |

| 6270 | Доходы от изменения справедливой стоимости биологических активов |

| 6280 | Доходы от восстановления убытка от обесценения по финансовым активам |

| 6290 | Прочие доходы |

| 6300 | Доходы, связанные с прекращаемой деятельностью |

| 6310 | Доходы, связанные с прекращаемой деятельностью |

| 6400 | Доля прибыли организаций, учитываемых по методу долевого участия |

| 6410 | Доля прибыли ассоциированных организаций |

| 6420 | Доля прибыли совместных организаций. |

| Раздел 7. «Расходы» | |

| 7000 | Себестоимость реализованной продукции и оказанных услуг |

| 7010 | Себестоимость реализованной продукции и оказанных услуг |

| 7100 | Расходы по реализации продукции и оказанию услуг |

| 7110 | Расходы по реализации продукции и оказанию услуг |

| 7200 | Административные расходы |

| 7210 | Административные расходы |

| 7300 | Расходы на финансирование |

| 7310 | Расходы по вознаграждениям |

| 7320 | Расходы на выплату процентов по финансовой аренде |

| 7330 | Расходы от изменения справедливой стоимости финансовых инструментов» стоимости |

| 7340 | Прочие расходы на финансирование |

| 7400 | Прочие расходы |

| 7410 | Расходы по выбытию активов |

| 7420 | Расходы от обесценения нефинансовых активов |

| 7430 | Расходы по курсовой разнице |

| 7440 | Расходы по обесценению дебиторской задолженности |

| 7450 | Расходы по операционной аренде |

| 7460 | Расходы от изменения справедливой стоимости биологических активов |

| 7470 | Расходы от обесценения финансовых инструментов |

| 7480 | Прочие расходы |

| 7500 | Расходы, связанные с прекращаемой деятельностью |

| 7510 | Расходы, связанные с прекращаемой деятельностью |

| 7600 | Доля в убытке организаций, учитываемых методом долевого участия |

| 7610 | Доля в убытке ассоциированных организациях |

| 7620 | Доля в убытке совместных организациях |

| 7700 | Расходы по корпоративному подоходному налогу |

| 7710 | Расходы по корпоративному подоходному налогу. |

| Раздел 8. «Счета производственного учета» | |

| 8100 | Основное производство |

| 8110 | Основное производство |

| 8200 | Полуфабрикаты собственного производства |

| 8210 | Полуфабрикаты собственного производства |

| 8300 | Вспомогательные производства |

| 8310 | Вспомогательные производства |

| 8400 | Накладные расходы |

| 8410 | Накладные расходы |

| Содержание хозяйственных операций | Корреспонденция счетов | подробнее |

|---|---|---|

| Отражена величина уставного капитала и задолженность учредителей по оплате вкладов | Дт 75-1Счет 75-1 — Расчеты по вкладам в уставный (складочный) капитал (Активно-пассивные) Кт 80Счет 80 — Уставный капитал (Пассивные) |  |

| Отражение стоимости поступившего оборудования, требующего монтажа | Дт 07Счет 07 — Оборудование к установке (Активные) Кт 60Счет 60 — Расчеты с поставщиками и подрядчиками (Активно-пассивные) | |

| Оплата задолженности перед контрагентами | Дт 60Счет 60 — Расчеты с поставщиками и подрядчиками (Активно-пассивные) Кт 51Счет 51 — Расчетные счета (Активные) | |

| Отражение увеличения первоначальной стоимости объектов основных средств | Дт 01Счет 01 — Основные средства (Активные) Кт 83Счет 83 — Добавочный капитал (Пассивные) | |

| Доначисление (индексация) амортиза- ции в результате переоценки объектов основных средств | Дт 83Счет 83 — Добавочный капитал (Пассивные) Кт 02Счет 02 — Амортизация основных средств (Пассивные) | |

| Увеличение добавочного капитала ор- ганизации на сумму уценки амортиза- ции объекта основных средств | Дт 02Счет 02 — Амортизация основных средств (Пассивные) Кт 83Счет 83 — Добавочный капитал (Пассивные) | |

| Отражение стоимости поступившего объекта основных средств, внесенного учредителем в качестве вклада в уставный капитал | Дт 08-4Счет 08-4 — Приобретение объектов основных средств (Активные) Кт 75-1Счет 75-1 — Расчеты по вкладам в уставный (складочный) капитал (Активно-пассивные) | |

| Отражение расходов по доставке, ус- тановке, оценке объекта основных средств в организацию | Дт 08-4Счет 08-4 — Приобретение объектов основных средств (Активные) , 19-1Счет 19-1 — Налог на добавленную стоимость при приобретении основных средств (Активные) Кт 60Счет 60 — Расчеты с поставщиками и подрядчиками (Активно-пассивные) , 60Счет 60 — Расчеты с поставщиками и подрядчиками (Активно-пассивные) | |

| Учет суммы НДС | Дт 19-1Счет 19-1 — Налог на добавленную стоимость при приобретении основных средств (Активные) Кт 60Счет 60 — Расчеты с поставщиками и подрядчиками (Активно-пассивные) | |

| Списание не подлежащей вычету упла- ченной суммы НДС на увеличение затрат | Дт 08-4Счет 08-4 — Приобретение объектов основных средств (Активные) Кт 19-1Счет 19-1 — Налог на добавленную стоимость при приобретении основных средств (Активные) | |

| Введение в эксплуатацию и оприходо- вание объекта основных средств | Дт 01Счет 01 — Основные средства (Активные) Кт 08-4Счет 08-4 — Приобретение объектов основных средств (Активные) | |

| Учет суммы НДС | Дт 19-1Счет 19-1 — Налог на добавленную стоимость при приобретении основных средств (Активные) Кт 60Счет 60 — Расчеты с поставщиками и подрядчиками (Активно-пассивные) | |

| Учет покупной стоимости инструментов и приспособлений, относящихся к объ- ектам основных средств (без НДС) | Дт 08-4Счет 08-4 — Приобретение объектов основных средств (Активные) Кт 60Счет 60 — Расчеты с поставщиками и подрядчиками (Активно-пассивные) | |

| Отражение суммы НДС за выполненные работы или консультационные услуги, услуги посредников, связанные с при- обретением объектов основных средств | Дт 19-1Счет 19-1 — Налог на добавленную стоимость при приобретении основных средств (Активные) Кт 60Счет 60 — Расчеты с поставщиками и подрядчиками (Активно-пассивные) , 71Счет 71 — Расчеты с подотчетными лицами (Активно-пассивные) | |

| Списание на увеличение стоимости приобретаемых импортных объектов ос- новных средств начисленных таможен- ных пошлин и сборов | Дт 08-4Счет 08-4 — Приобретение объектов основных средств (Активные) Кт | |

|

|

||

| Отражение сумм НДС, начисленных та- моженным органам по ввезенным на территорию России объектам основных средств | Дт 19-1Счет 19-1 — Налог на добавленную стоимость при приобретении основных средств (Активные) Кт | |

| Начисление процентов по кредитам и займам, полученным на приобретение объектов основных средств | Дт 08-4Счет 08-4 — Приобретение объектов основных средств (Активные) Кт 66Счет 66 — Расчеты по краткосрочным кредитам и займам (Пассивные) , 67Счет 67 — Расчеты по долгосрочным кредитам и займам (Пассивные) | |

| Списание сумм предъявленных ранее претензий, не подлежащих удовлетворению | Дт 08-4Счет 08-4 — Приобретение объектов основных средств (Активные) Кт 62Счет 62 — Расчеты с покупателями и заказчиками (Активно-пассивные) | |

| Списание суммы страхового платежа по страхованию объектов основных средств на основании договора страхования | Дт 08-4Счет 08-4 — Приобретение объектов основных средств (Активные) Кт 76-1Счет 76-1 — Расчеты по имущественному и личному страхованию (Активно-пассивные) | |

| Учет собственных затрат организации, связанных с приобретением объекта основных средств | Дт 08-4Счет 08-4 — Приобретение объектов основных средств (Активные) Кт 10Счет 10 — Материалы (Активные) , 23Счет 23 — Вспомогательные производства (Активные) | |

| Учет собственных затрат организации, связанных с приобретением объекта основных средств | Дт 08-4Счет 08-4 — Приобретение объектов основных средств (Активные) Кт 69Счет 69 — Расчеты по социальному страхованию и обеспечению (Пассивные) , 70Счет 70 — Расчеты с персоналом по оплате труда (Активно-пассивные) | |

| Списание стоимости вложений в объекты основных средств, реализованных до момента их принятия к учету | Дт 91-2Счет 91-2 — Прочие расходы (Активно-пассивные) Кт 08-4Счет 08-4 — Приобретение объектов основных средств (Активные) | |

| Оплата задолженности иностранному поставщику за поставленные объекты основных средств | Дт 60Счет 60 — Расчеты с поставщиками и подрядчиками (Активно-пассивные) Кт 52Счет 52 — Валютные счета (Активные) | |

| Принятие к вычету суммы НДС | Дт 68-НДССчет 68-НДС — Расчеты по налогам и сборам (Пассивные) Кт 19-1Счет 19-1 — Налог на добавленную стоимость при приобретении основных средств (Активные) | |

| Начисление процентов по кредиту после принятия объекта основных средств | Дт 91Счет 91 — Прочие доходы и расходы (Активно-пассивные) Кт 66Счет 66 — Расчеты по краткосрочным кредитам и займам (Пассивные) , 67Счет 67 — Расчеты по долгосрочным кредитам и займам (Пассивные) | |

| Оплата задолженности перед контрагентами | Дт 60Счет 60 — Расчеты с поставщиками и подрядчиками (Активно-пассивные) , 76Счет 76 — Расчеты с разными дебиторами и кредиторами (Активно-пассивные) Кт 51Счет 51 — Расчетные счета (Активные) | |

| Отражение платы за регистрацию права на объект недвижимости в Едином государственном реестре | Дт 08-4Счет 08-4 — Приобретение объектов основных средств (Активные) Кт 76Счет 76 — Расчеты с разными дебиторами и кредиторами (Активно-пассивные) | |

| Отражение суммы НДС по объектам основных средств, ввозимым на территорию России | Дт 19-1Счет 19-1 — Налог на добавленную стоимость при приобретении основных средств (Активные) Кт 76Счет 76 — Расчеты с разными дебиторами и кредиторами (Активно-пассивные) | |

| Расчеты с таможенными органами | Дт 76Счет 76 — Расчеты с разными дебиторами и кредиторами (Активно-пассивные) Кт 51Счет 51 — Расчетные счета (Активные) | |

| Оприходование товаров, полученных от комитента, на основании приемо — сдаточного акта | Дт 004Счет 004 — Товары, принятые на комиссию (Активные) Кт | |

| Отгрузка товаров покупателям | Дт Кт 004Счет 004 — Товары, принятые на комиссию (Активные) | |

| Отражение задолженности в момент отгрузки товаров покупателю | Дт 62Счет 62 — Расчеты с покупателями и заказчиками (Активно-пассивные) Кт | |

| Отражение задолженности комитента по причитающемуся комиссионному вознаграждению | Дт Кт 90-1Счет 90-1 — Выручка (Активно-пассивные) | |

| Начисление НДС по комиссионному воз- награждению | Дт 90-3Счет 90-3 — Налог на добавленную стоимость (Активно-пассивные) Кт 68-НДССчет 68-НДС — Расчеты по налогам и сборам (Пассивные) | |

| Отражение стоимости поступившего оборудования, требующего монтажа (без НДС) | Дт 07Счет 07 — Оборудование к установке (Активные) Кт 60Счет 60 — Расчеты с поставщиками и подрядчиками (Активно-пассивные) | |

| Отражение передачи оборудования в монтаж | Дт 08-4Счет 08-4 — Приобретение объектов основных средств (Активные) Кт 07Счет 07 — Оборудование к установке (Активные) | |

| Начисление налога на пользователей автомобильных дорог | Дт 44Счет 44 — Расходы на продажу (Активные) Кт 68-НПАДСчет 68-НПАД — Расчеты по налогам и сборам (Пассивные) | |

| Признание расходом отчетного периода расходов на продажу | Дт 90-2Счет 90-2 — Себестоимость продаж (Активно-пассивные) Кт 44Счет 44 — Расходы на продажу (Активные) | |

| Определение финансового результата (прибыли) от посреднической деятельности | Дт 90-5Счет 90-5 — Экспортные пошлины (Активно-пассивные) Кт 99Счет 99 — Прибыли и убытки (Активно-пассивные) | |

| Учет задолженности поставщику за строительные материалы для выполнения работ по строительству объекта основных средств подрядным способом (без НДС) | Дт 10-8Счет 10-8 — Строительные материалы (Активные) Кт 60Счет 60 — Расчеты с поставщиками и подрядчиками (Активно-пассивные) | |

| Отпуск материалов на строящийся подрядным способом объект основных средств | Дт 08-3Счет 08-3 — Строительство объектов основных средств (Активные) Кт 10-8Счет 10-8 — Строительные материалы (Активные) | |

| Начисление налога на прибыль | Дт 99Счет 99 — Прибыли и убытки (Активно-пассивные) Кт 68-Налог на прибыльСчет 68-Налог на прибыль — Расчеты по налогам и сборам (Пассивные) | |

| Поступление денежных средств от покупателей за отгруженные товары | Дт 51Счет 51 — Расчетные счета (Активные) Кт 62Счет 62 — Расчеты с покупателями и заказчиками (Активно-пассивные) | |

| Сдача оборудования в монтаж подрядной организации по договору строительного подряда | Дт 08-3Счет 08-3 — Строительство объектов основных средств (Активные) Кт 07Счет 07 — Оборудование к установке (Активные) | |

| Перечисление денежных средств комитенту за вычетом удержанного комиссионного вознаграждения | Дт Кт 51Счет 51 — Расчетные счета (Активные) | |

| Отражение задолженности подрядной организации за выполненные строительно-монтажные работы (без учета НДС) | Дт 08-3Счет 08-3 — Строительство объектов основных средств (Активные) Кт 60Счет 60 — Расчеты с поставщиками и подрядчиками (Активно-пассивные) | |

| Зачет ранее перечисленного аванса подрядной организации | Дт 60Счет 60 — Расчеты с поставщиками и подрядчиками (Активно-пассивные) Кт 60Счет 60 — Расчеты с поставщиками и подрядчиками (Активно-пассивные) | |

| Отражение в учете выручки от продажи товаров | Дт 57Счет 57 — Переводы в пути (Активные) Кт 90-1Счет 90-1 — Выручка (Активно-пассивные) | |

| Отнесение не подлежащих вычету уплаченных сумм НДС на увеличение балансовой стоимости объекта основных средств | Дт 08-3Счет 08-3 — Строительство объектов основных средств (Активные) Кт 19-1Счет 19-1 — Налог на добавленную стоимость при приобретении основных средств (Активные) | |

| Начисление налога с продаж со стои- мости товаров, оплаченных посредс- твом банковских кар | Дт 90Счет 90 — Продажи (Активно-пассивные) Кт 68-Налог с продажСчет 68-Налог с продаж — Расчеты по налогам и сборам (Пассивные) | |

| Введение в эксплуатацию законченного строительством объекта и оприходование в составе основных средств | Дт 01Счет 01 — Основные средства (Активные) Кт 08-3Счет 08-3 — Строительство объектов основных средств (Активные) | |

| Зачисление на расчетный счет торгового предприятия денег, поступивших за проданные товары | Дт 51Счет 51 — Расчетные счета (Активные) Кт 57Счет 57 — Переводы в пути (Активные) | |

| Отражение затрат на строительные работы, выполненные хозяйственным способом | Дт 08-3Счет 08-3 — Строительство объектов основных средств (Активные) Кт 02Счет 02 — Амортизация основных средств (Пассивные) | |

| Отражение затрат на строительные работы, выполненные хозяйственным способом | Дт 08-3Счет 08-3 — Строительство объектов основных средств (Активные) Кт 70Счет 70 — Расчеты с персоналом по оплате труда (Активно-пассивные) | |

| Отражение затрат на строительные работы, выполненные хозяйственным способом | Дт 08-3Счет 08-3 — Строительство объектов основных средств (Активные) Кт 69Счет 69 — Расчеты по социальному страхованию и обеспечению (Пассивные) | |

| Отражение затрат на строительные работы, выполненные хозяйственным способом | Дт 08-3Счет 08-3 — Строительство объектов основных средств (Активные) Кт 26Счет 26 — Общехозяйственные расходы (Активные) | |

| Начисление НДС на сумму стоимости объекта основных средств | Дт 08-3Счет 08-3 — Строительство объектов основных средств (Активные) Кт 68-НДССчет 68-НДС — Расчеты по налогам и сборам (Пассивные) | |

| Отнесение на увеличение фактических затрат на сооружение объекта основных средств | Дт 08-3Счет 08-3 — Строительство объектов основных средств (Активные) Кт 19-1Счет 19-1 — Налог на добавленную стоимость при приобретении основных средств (Активные) | |

| Отражение поступления объекта основных средств в сумме, не включающей НДС | Дт 08-4Счет 08-4 — Приобретение объектов основных средств (Активные) , 08-4Счет 08-4 — Приобретение объектов основных средств (Активные) Кт 90-1Счет 90-1 — Выручка (Активно-пассивные) , 91-1Счет 91-1 — Прочие доходы (Активно-пассивные) | |

| Признание в качестве операционного расхода услуг сторонних организаций | Дт 91-2Счет 91-2 — Прочие расходы (Активно-пассивные) Кт 60Счет 60 — Расчеты с поставщиками и подрядчиками (Активно-пассивные) | |

| Принятие к учету безвозмездно полученного (по договору дарения и в иных случаях безвозмездного получения) объекта основных средств | Дт 08-4Счет 08-4 — Приобретение объектов основных средств (Активные) Кт 98-2Счет 98-2 — Безвозмездные поступления (Пассивные) | |

| Отражение начисления амортизации | Дт 20 , 23Счет 23 — Вспомогательные производства (Активные) Кт 02Счет 02 — Амортизация основных средств (Пассивные) , 02Счет 02 — Амортизация основных средств (Пассивные) | |

| Отражение начисления амортизации | Дт 26Счет 26 — Общехозяйственные расходы (Активные) , 44Счет 44 — Расходы на продажу (Активные) Кт 02Счет 02 — Амортизация основных средств (Пассивные) , 02Счет 02 — Амортизация основных средств (Пассивные) | |

| Признание части рыночной стоимости | Дт 98-2Счет 98-2 — Безвозмездные поступления (Пассивные) Кт 91-1Счет 91-1 — Прочие доходы (Активно-пассивные) | |

| Признание в качестве дохода отчетного периода суммы дооценки объекта основных средств, равной сумме его уценки | Дт 01Счет 01 — Основные средства (Активные) Кт 91-1Счет 91-1 — Прочие доходы (Активно-пассивные) | |

| Уменьшение добавочного капитала организации на сумму уценки стоимости объекта основных средств | Дт 83Счет 83 — Добавочный капитал (Пассивные) Кт 01Счет 01 — Основные средства (Активные) | |

| Отнесение на убыток суммы уценки объекта основных средств | Дт 91-2Счет 91-2 — Прочие расходы (Активно-пассивные) Кт 01Счет 01 — Основные средства (Активные) | |

| Отнесение на прибыль суммы уценки амортизации | Дт 02Счет 02 — Амортизация основных средств (Пассивные) Кт 91-1Счет 91-1 — Прочие доходы (Активно-пассивные) | |

| Целевое финансирование | Дт 51Счет 51 — Расчетные счета (Активные) Кт 86Счет 86 — Целевое финансирование (Пассивные) | |

| Отражение доходов будущих периодов | Дт 86Счет 86 — Целевое финансирование (Пассивные) Кт 98Счет 98 — Доходы будущих периодов (Пассивные) | |

Об авторе