Типовые проводки по бухгалтерскому учету: Основные проводки по бухучету – примеры

Проводки по бухучету в 2020 году: примеры с таблицей

Разберемся в понятиях

Проводки в бухгалтерском учете — что это? Это способ отражения хозопераций в бухгалтерском учете, при котором используются бухсчета в соответствии с действующим рабочим планом счетов. Причем большинство операций отражаются по методу двойной записи. Только некоторые проводки в бухгалтерии можно составить простым методом.

Иными словами, для отражения любого совершенного факта хозяйственной деятельности бухгалтер делает запись по дебету одного бухсчета и кредиту другого бухсчета в сумме совершенной операции, выраженной в денежном эквиваленте.

Экономические субъекты при составлении проводки используют рабочий план счетов, который разработан на основании единого плана счетов (ЕПС) и инструкции по его применению. Однако ЕПС зависит от вида экономического субъекта.

Так, некоммерческие организации при разработке РПС используют Приказ Минфина от 31.10.2000 № 94н (ред. от 08.11.

Какими бывают бухпроводки

Все виды бухгалтерской корреспонденции можно разделить на две большие группы: одинарные (простые) и двойные (метод двойной записи).

Простой метод составления бухгалтерских проводок заключается в том, что для отражения конкретной операции используется только один бухсчет. Данный способ бухгалтерского учета называют простым. Примером таких проводок является отражение движения обязательств и активов на забалансовых счетах.

К примеру, при отражении поступления основного средства на забаланс бухгалтер делает запись: Дебет 01 (для НКО) или Дебет 21 — для бюджетников.

Стоит отметить, что некоторые экономические субъекты вправе вести учет простым методом, простыми словами — составлять одинарные бухпроводки. Однако некоммерческие организации и учреждения бюджетной сферы право на такую привилегию не имеют.

Так, двойными бухгалтерскими проводками принято считать записи, составленные с применением двух счетов одновременно. Таким образом, одна операция в денежном выражении — конкретная сумма сразу отражается по дебету одного счета и по кредиту другого счета. Двойные проводки по бухучету (примеры) — таблица — приведены ниже.

Составление двойных записей в бухгалтерском учете бюджетников имеет свои отличительные особенности. Рассмотрим их более подробно.

Особенности составления записей в бухучете

Определим ключевые особенности составления проводок для учреждения бюджетной сферы:

- Способы отражения хозяйственных операций в учете должны быть закреплены в учетной политике организации.

- Все записи должны быть отражены в учете исключительно в рублях, то есть в валюте Российской федерации.

- Бухпроводки подлежат регистрации в некоторых первичных документах, а после отражаются в учетных регистрах: специальных журналах или ордерах.

- При отражении записей необходимо соблюдать хронологический порядок.

- При обнаружении ошибок и неточностей в бухгалтерских записях необходимо внести исправительные записи, согласно установленному порядку.

Оговоримся сразу, что сама организации обязана утвердить рабочий план бухсчетов. То есть перечислить те счета и субсчета, которые предприятие будет непосредственно использовать в бухучете. Составляя бухгалтерские проводки, таблица может содержать все счета по инструкциям, а может только конкретные значения.

Как составлять: ключевые принципы

Чиновники предусмотрели основные принципы составления, которые следует соблюдать в обязательном порядке. Разберемся, какие требования к составлению записей закреплены на законодательном уровне:

- Все счета разделяются на активные, пассивные и активно-пассивные бухсчета.

- На активных БСЧ на конец периода может числиться только дебетовый остаток. К примеру, это СЧ для отражения основных средств.

Простыми словами, остаточная стоимость ОС не может иметь отрицательный (кредитовый) остаток.

Простыми словами, остаточная стоимость ОС не может иметь отрицательный (кредитовый) остаток. - Пассивные счета имеют только кредитовый остаток. Дебетовое сальдо на отчетную дату говорит об ошибке в учете. Пример: бухсчета для отражения обязательств 0 302 00 000 могут иметь только сальдо по кредиту.

- Активно-пассивные СЧ могут иметь и кредитовый, и дебетовый остаток. Например, бухсчета для отражения налогов и страховых взносов 0 303 00 000 (сальдо может быть по кредиту — задолженность, или по дебету — переплата).

На основании данных бухсчетов формируется итоговый финансовый отчет — бухгалтерский баланс. Показатели пассивных счетов формируют пассив баланса, активные, соответственно, актив. А вот активно-пассивные СЧ могут отражаться и в активе, и в пассиве баланса. Например, переплата по налогам (дебетовое сальдо по сч. 0 303 00 000) формирует актив, а задолженность по тому же счету — пассив.

Далее определим примеры бухгалтерских проводок для бюджетников.

Примеры бухгалтерских записей

Итак, определим примеры проводок в бухгалтерском учете для бюджетной организации. Типовые записи рассмотрим в разрезе основных направлений бухгалтерского учета.

Начисляем заработную плату НДФЛ и взносы

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Начислена заработная плата |

0 401 20 211 0 109 ХХ 211 |

0 302 11 730 |

|

Начислен больничный лист за счет ФСС |

0 303 02 830 |

0 302 13 730 |

|

Начислен НДФЛ |

0 302 11 830 |

0 303 01 730 |

|

Исполнительный лист, профсоюзные взносы удержаны из заработка |

0 302 11 830 |

0 304 03 730 |

|

Зарплата перечислена на карты работников |

0 302 11 830 |

0 201 11 610 |

|

Выплачено пособие за счет средств ФСС |

0 302 13 730 |

0 201 11 610 |

|

Начислены страховые взносы |

0 401 20 213 0 109 ХХ 213 |

0 303 02 730 – ВНиМ 0 303 06 730 – НС и ПЗ 0 303 07 730 — ФФОМС 0 303 10 730 — ОПС |

|

Налоги и взносы оплачены |

0 303 ХХ 830 |

0 201 11 610 |

Расчеты с поставщиками и подрядчиками

|

Перечислен аванс в счет предстоящего оказания услуг, работ, поставок товара |

0 206 21 560 — связь 0 206 22 560 — транспорт 0 206 23 560 — коммуналка 0 206 24 560 — аренда 0 206 25 560 — работы по обслуживанию 0 206 26 560 — прочие работы, услуги |

0 201 11 610 |

|---|---|---|

|

Услуги приняты к бухучету |

0 401 20 ХХХ |

0 302 ХХ 730 |

|

Отражен зачет аванса |

0 302 ХХ 830 |

0 206 ХХ 660 |

|

Перечислен остаток задолженности |

0 302 ХХ 830 |

0 201 11 610 |

Учет основных средств

|

Отражен аванс, перечисленный поставщику основного средства |

0 206 31 560 |

0 201 11 610 |

|---|---|---|

|

Отражена поставка ОС |

0 106 ХХ 310 |

0 302 31 730 |

|

Зачтен аванс |

0 302 31 830 |

0 206 31 660 |

|

Перечислен окончательный расчет |

0 302 31 830 |

0 201 11 610 |

|

Приняты к учету услуги по доставке, установке, настройке, монтажу объекта (затраты включаются в первоначальную стоимость ОС) |

0 106 ХХ 310 |

0 302 2Х 730 |

|

Объект принят к учету по сформированной первоначальной стоимости |

0 101 ХХ 310 |

0 106 ХХ 310 |

Учет материальных запасов

|

Перечислен аванс за поставку МПЗ |

0 206 34 560 |

0 201 11 610 |

|---|---|---|

|

МПЗ поставлены по договору |

0 105 ХХ 340 |

0 302 34 730 |

|

Зачтен аванс |

0 302 34 830 |

0 206 34 660 |

Далее предлагаем ознакомиться с ключевыми особенностями составления бухгалтерских записей для учреждений бюджетной сферы и НКО. В статьях найдете актуальные примеры бухгалтерской корреспонденции, а также нормы действующего законодательства и основные правила организации и ведения учета по направлениям (основные средства, зарплата, расчеты и прочее).

В статьях найдете актуальные примеры бухгалтерской корреспонденции, а также нормы действующего законодательства и основные правила организации и ведения учета по направлениям (основные средства, зарплата, расчеты и прочее).

Составляем корреспонденцию: шпаргалка для бюджетников

Примеры корреспонденции для НКО

Скачать

Счет 50 в бухгалтерском учете: типовые проводки и примеры

Субъекты хозяйствования с учетом специфики своей деятельности могут выполнять кассовые операции, соблюдая при этом правила кассовой дисциплины. В рамках настоящей статьи мы остановимся на вопросах о том, на кого возложена обязанность выполнения обозначенных выше правил, как работает 50 счет бухгалтерского учета, о чем гласит инструкция по обозначенной позиции Плана счетов, какие субсчета при этом открываются, какие типовые бухгалтерские записи при этом ведутся, а также разберем один из примеров на практике.

Кассовая дисциплина и правила ее ведения

Для начала отметим, что под кассовыми сделками понимаются операции, в рамках которых осуществляются прием, выдача, хранение наличных денежных средств и формирование соответствующих документов.

Правила ведения таких операций регламентированы Центральным банком РФ.

Согласно обозначенному документу под кассовой дисциплиной понимается:

- оформление соответствующих документов, связанных с движением наличности;

- выполнение требований относительно лимита остатка наличности в кассе;

- ограничение объема расчетов в наличной форме между юридическими лицами в рамках каждого оформляемого договора.

Обозначенные выше правила не имеют отношения к тем субъектам предпринимательства, которые работают лишь через безналичную форму расчетов. Обязанность формировать соответствующим образом кассовые сделки не определяется наличием либо отсутствием кассового аппарата, а также выбранным фискальным режимом. В сложившихся обстоятельствах работает лишь одно правило, согласно которому кассовой дисциплины обязаны придерживаться все те, у кого происходит движение наличности.

Если же говорить о формировании документов, то при выполнении подобных операций они должны быть следующими:

- в случае приема наличности формируется приходный кассовый документ установленного образца.

Однако в случае, если хозяйствующий субъект по каждой оприходованной сумме выбивает кассовый чек либо оформляет БСО, то приходный документ следует оформлять на общую сумму поступивших на протяжении дня средств;

Однако в случае, если хозяйствующий субъект по каждой оприходованной сумме выбивает кассовый чек либо оформляет БСО, то приходный документ следует оформлять на общую сумму поступивших на протяжении дня средств; - при выдаче наличности оформляется расходный кассовый ордер установленной формы. При выдаче средств кассир должен убедиться в том, что бухгалтер завизировал документ, и у получателя средств есть документ, удостоверяющий личность;

- сведения по приходным и расходным документам заносятся в кассовую книгу установленной формы;

- когда выдаются зарплата, стипендии и прочие социальные выплаты может быть оформлена и ведомость.

Если говорить о нормативах относительно лимита кассы, то под последним следует понимать максимально допустимый объем наличности, который разрешается хранить в кассе предприятия на конец каждого рабочего дня. Обозначенный предел организации устанавливают самостоятельно на базе размера получаемой выручки, оформив внутренний приказ. То, что в кассе сверх лимита, должно передаваться инкассаторам для сдачи в банк. В данном правиле есть исключение, когда речь идет о выплате заработной платы, а также праздничных и нерабочих днях.

То, что в кассе сверх лимита, должно передаваться инкассаторам для сдачи в банк. В данном правиле есть исключение, когда речь идет о выплате заработной платы, а также праздничных и нерабочих днях.

Что касается необходимости ограничить расчеты посредством наличных денежных средств, то в отношении субъектов хозяйствования этот предел равен 100 000 р. по каждому подписываемому контракту. В отношении физических лиц подобное правило не работает.

Использование 50 позиции в бухгалтерском учете

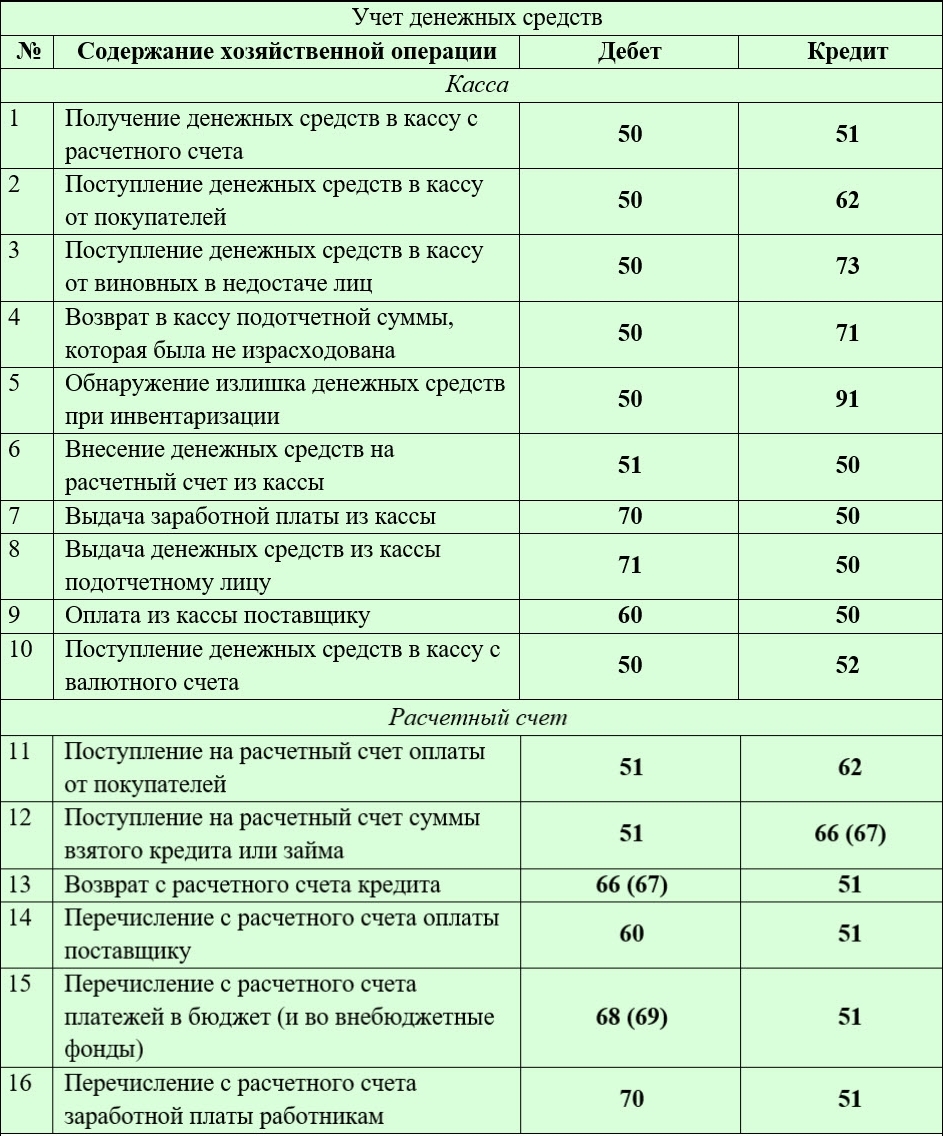

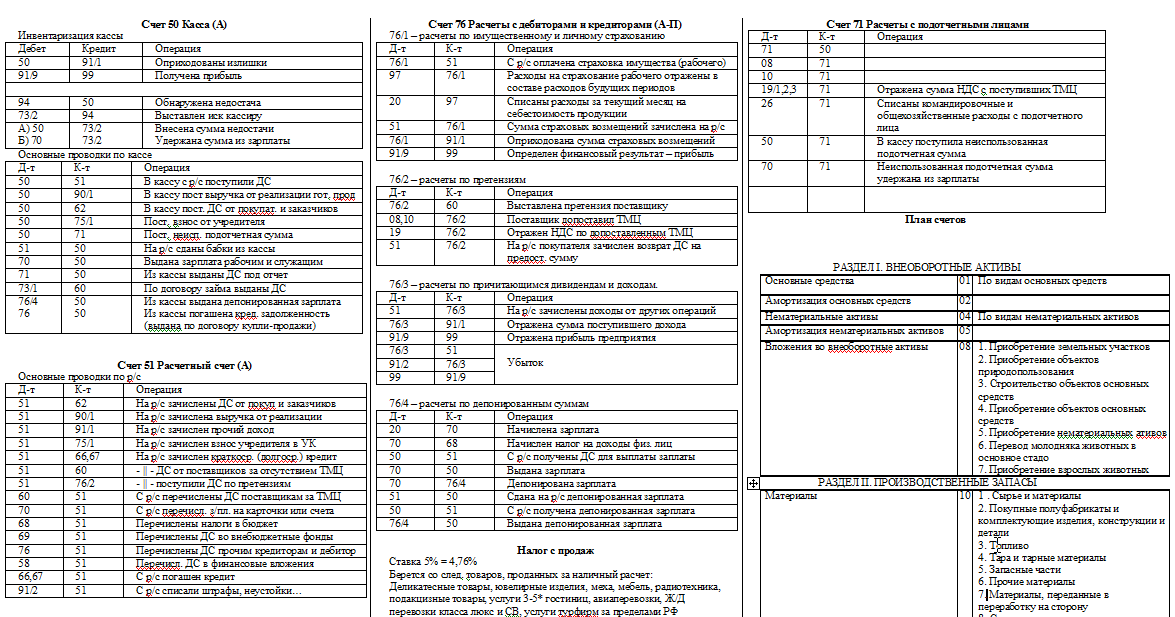

Обозначенная позиция призвана обеспечить обобщение данных об имеющихся денежных средствах в наличной форме в кассах предприятия и их движении.

Указанный счет является активным, т.е. по его дебетовой части отражают поступление наличных финансовых ресурсов, а по кредитовой – их выплата. При этом в качестве участников подобных взаимоотношений признаются как сторонние организации, так и сотрудники компании. В качестве типовых операций по обозначенной позиции рассматриваются:

- выручка в наличной форме от продажи ТМЦ, услуг либо работ;

- выплата заработной платы, а также подотчетных и прочих выплат сотрудникам в рамках исполнения ими трудовых обязанностей;

- разного рода административно – хозяйственные расчеты.

Инструкция по 50 позиции

Согласно инструкции по применению Плана счетов для ведения бухгалтерского учета финансово – хозяйственной деятельности, 50 позиция существует для того, чтобы обобщать данные о наличии и перемещении денежных средств, находящихся в кассе организаций.

Аналитика по данной позиции ведется на отдельных субсчетах.

Используемые субсчета

К 50 позиции могут быть открыты следующие субсчета:

- 1 – средства в кассе организации;

- 2 – средства в операционной кассе;

- 3 – учет денежных документов.

Типовые бухгалтерские проводки

Ниже в таблице представлены стандартные бухгалтерские записи по 50 позиции:

| № | Бухгалтерская проводка | Назначение операции |

| 1 | Дт 50.01 Кт 90.01 | Поступление в кассу выручки от реализации продукции |

| 2 | Дт 50.01 Кт 90. | Зачисление в кассу доходов от прочих сделок |

| 3 | Дт 51 Кт 50.01 | Передача наличных денежных средств из кассы в банк |

| 4 | Дт 55.01 Кт 50.01 | Передача наличности из кассы для зачисления на специальный счет компании |

| 5 | Дт 60 Кт 50.01 | Оплата поставщику в наличной форме за полученную продукцию |

| 6 | Дт 76 Кт 50.01 | Погашение задолженности перед прочими кредиторами |

| 7 | Дт 04 Кт 50.01 | Покупка НМА |

01

01Один из примеров отражения операций по 50 позиции

Предположим, что одному из сотрудников компании выдали аванс на покупку бумаги для офиса. Размер аванса составил 3 700,0 р. По факту стоимость закупки составила 3 820,0 р., при этом сумма НДС – 573,0 р. Перерасходованная часть средств была возвращена сотрудником посредством внесения наличных денежных средств в кассу компании.

Бухгалтер компании отразил данную операцию следующими записями:

1) Дт 71

Кт 50 – 3 700,0 р., выдача аванса на покупку бумаги;

2) Дт 10

Кт 71 – 3 247,0 р., учет купленной бумаги;

3) Дт 19

Кт 71 – 573,0 р., учет НДС;

4) Дт 91

Кт 19 – 573,0 р., списание налога;

5) Дт 71

Кт 50 – 120,0 р., возмещение перерасходованных средств.

Заключение

В заключении следует добавить, что руководители и бухгалтера компании должны уделять особое внимание исполнению кассовой дисциплины и правильному учету этих сделок.

Бухгалтерские проводки и их классификация

Внешние связи между счетами (их корреспонденция) и величина изменения называются бухгалтерской проводкой.

Бухгалтерские проводки по характеру отражаемых ими данных подразделяются на реальные и условные.

Реальные проводки отражают изменения в объектах учета как следствие фактически имевших место фактов хозяйственной жизни.

В отличие от них условные (методологические) проводки – порождение методологии бухгалтерского учета: зафиксированная в них корреспонденция счетов основана не на фактах хозяйственной деятельности, имевших место в реальной хозяйственной деятельности, а на потребности выполнения бухгалтерских приемов, а именно – переноса показателей с одного счета на другой (или несколько счетов) или уточнения отдельных показателей.

Реальные бухгалтерские проводки подразделяются на прямые и относительные.

- Реальные прямые проводки характеризуют данные об экономических ресурсах хозяйственной единицы и их движении. Следовательно, предполагается, что в корреспонденции, описывающей такую проводку, присутствует хотя бы один счет актива, содержащий информацию о материальных, нематериальных или денежных ресурсах, с которыми происходят реальные изменения.

- Реальные относительные проводки – фиксация хозяйственных фактов, связанных с предстоящими изменениями в составе экономических ресурсов или с совершающимися изменениями этих ресурсов, которые нельзя отразить прямыми проводками.

Так, реальная прямая проводка, описывающая выплату из кассы заработной платы, имеет предшествующий хозяйственный факт, связанный с ее начислением. В этом случае подготавливаются необходимые условия для востребования выплаты, вызванные увеличением задолженности по оплате труда.

Так, реальная прямая проводка, описывающая выплату из кассы заработной платы, имеет предшествующий хозяйственный факт, связанный с ее начислением. В этом случае подготавливаются необходимые условия для востребования выплаты, вызванные увеличением задолженности по оплате труда.

Условные или методологические бухгалтерские проводки подразделяются на проводки переноса показателей и проводки уточнения показателей.

- Условные проводки уточнения показателей – методологический прием бухгалтерского учета, позволяющий уточнить оценку или состав показателя. К проводкам, уточняющим показатели, можно отнести исправительные записи: дополнительную проводку и сторнировочную. Дополнительная проводка дается, когда по ошибке та или иная операция была зарегистрирована в меньшей сумме (а корреспонденция счетов указана верно), сторнировочная – полностью или частично снимает ранее зарегистрированную ошибочную проводку.

- Условные проводки переноса показателей – методологический прием бухгалтерского учета, позволяющий выделить необходимый объект учета на самостоятельном счете, на котором этот объект получает дополнительное отражение или группировку. Так, финансовый результат, выявленный на счетах реализации, переносится на счет «Прибыли и убытки». Правило переноса показателей состоит в том, что на новом счете перенесенный показатель отражается в той его части, в которой он находился на счете, с которого этот перенос осуществлялся.

| N | Содержание хозяйственной операции | Дебет | Кредит |

| 1 | 2 | 3 | 4 |

| 1.  УЧЕТ ОСНОВНЫХ СРЕДСТВ УЧЕТ ОСНОВНЫХ СРЕДСТВ (СЧЕТА 01, 02, 08) | |||

| 1.1. Поступление объектов основных средств в счет вклада в уставный капитал организации | |||

| 1 | Отражение задолженности учредителя по вкладу в уставный капитал в сум- ме, зафиксированной в учредительных документах организации | 75-1 | 80 |

| 2 | Отражение стоимости поступившего объекта основных средств, внесенного учредителем в качестве вклада в ус- тавный капитал, в денежной оценке, согласованной учредителями (на осно- вании учредительного договора и Акта /накладной/ приемки — передачи ос- новных средств формы N ОС-1) | 08-4 | 75-1 |

| 3 | Отражение расходов по доставке, ус- тановке, оценке объекта основных средств в организацию (п.  24 Методи- 24 Методи-ческих указаний по бухгалтерскому учету основных средств и п.12 ПБУ 6/01) | 08-4 | 60 |

| 4 | Учет суммы НДС на основании счета — фактуры | 19-1 | 60 |

| 5 | Списание не подлежащей вычету упла- ченной суммы НДС на увеличение за- трат, связанных с поступлением объ- екта основных средств в счет вклада в уставный капитал | 08-4 | 19-1 |

| 6 | Введение в эксплуатацию и оприходо- вание объекта основных средств, вне- сенного учредителем в счет вклада в уставный капитал на основании акта N ОС-1 и акта ввода в действие объекта | 01 | 08-4 |

| 1.2. Приобретение объекта основных средств за плату | |||

| 7 | Учет покупной стоимости объекта ос- новных средств (без НДС) на основа- нии договора купли — продажи (дого- вора поставки), товарной накладной (форма N ТОРГ-12), товарно — транс- портной накладной (форма N 1-Т), же- лезнодорожных квитанций и накладных (формы N N ГУ-27, ГУ-2ГУ-27ДТ, ГУ-27ДС и др.  ), авианакладных, актов ), авианакладных, актово приемке материалов (форма N М-7), приходного ордера (форма N М-4), счета поставщика | 08-4 | 60 |

| 8 | Учет суммы НДС, указанной в счете — фактуре поставщика, по приобретенно- му объекту основных средств на осно- вании товарной накладной (форма N ТОРГ-12), товарно — транспортной накладной (форма N 1-Т), железнодо- рожных квитанций и накладных (формы N N ГУ-27, ГУ-2ГУ-27ДТ, ГУ-27ДС и др.), авианакладных, актов о приемке материалов (форма N М-7), приходного ордера (форма N М-4) | 19-1 | 60 |

| 9 | Учет покупной стоимости инструментов и приспособлений, относящихся к объ- ектам основных средств (без НДС), на основании накладных разных видов, счета поставщика, приходного ордера (форма N М-4) | 08-4 | 60 |

| 10 | Учет суммы НДС по приобретенным инс- трументам и приспособлениям, относя- щимся к объектам основных средств, на основании товарной накладной (форма N ТОРГ-12), товарно — транс- портной накладной (форма N 1-Т), же- лезнодорожных квитанций и накладных (формы N N ГУ-27, ГУ-2ГУ-27ДТ, ГУ-27ДС и др.  ), авианакладных, актов ), авианакладных, актово приемке материалов (форма N М-7), приходного ордера (форма N М-4) и счета — фактуры поставщика | 19-1 | 60 |

| 11 | Отражение стоимости услуг сторонних организаций (транспортные услуги по доставке объекта основных средств, не требующего монтажа, и др.), не- посредственно связанных с приобрете- нием за плату объекта основных средств (без НДС) на основании дого- вора оказания услуг, акта сдачи — приемки услуг, товарно — транспорт- ных накладных, других перевозочных документов и счетов перевозчиков (п.12 ПБУ 6/01) | 08-4 | 60 |

| 12 | Учет суммы НДС в стоимости услуг сторонних организаций по доставке объекта основных средств, не требую- щих монтажа, на основании перевозоч- ных документов, счетов перевозчиков, отчетов экспедиторов и счета — фак- туры | 19-1 | 60 |

| 13 | Учет стоимости выполненных работ или консультационных услуг, услуг по- средников, связанных с приобретением объектов основных средств на основа- нии актов сдачи — приемки выполнен- ных работ или оказанных услуг | 08-4 | 60, 71 |

| 14 | Отражение суммы НДС за выполненные работы или консультационные услуги, услуги посредников, связанные с при- обретением объектов основных средств на основании актов сдачи — приемки выполненных работ или оказанных услуг и счета — фактуры | 19-1 | 60, 71 |

| 15 | Списание на увеличение стоимости приобретаемых импортных объектов ос- новных средств начисленных таможен- ных пошлин и сборов на основании грузовой таможенной декларации на ввозимые на территорию России объек- ты основных средств | 08-4 | 76/5 «Рас- четы с та- можней» |

| 16 | Отражение сумм НДС, начисленных та- моженным органам по ввезенным на территорию России объектам основных средств на основании грузовой тамо- женной декларации на ввозимые на территорию России объекты основных средств | 19-1 | 76/5 «Рас- четы с та- можней» |

| 17 | Начисление процентов по кредитам и займам, полученным на приобретение объектов основных средств, до приня- тия объекта основных средств к бух- галтерскому учету (на основании кре- дитного договора и справки — расчета бухгалтерии) — п.8 ПБУ 6/01 | 08-4 | 66, 67 |

| 18 | Списание сумм предъявленных ранее претензий, не подлежащих удовлетво- рению, на стоимость приобретенных объектов основных средств (на осно- вании претензии, решения суда) | 08-4 | 76-2 |

| 19 | Списание суммы страхового платежа по страхованию объектов основных средств на основании договора стра- хования | 08-4 | 76-1 |

| 20 | Учет собственных затрат организации, связанных с приобретением объекта основных средств и доведением его до пригодного к использованию состояния | 08-4 | 10, 23, 69, 70 и др. |

| 21 | Списание на увеличение суммы факти- ческих затрат на приобретение объек- та основных средств не подлежащей вычету уплаченной суммы НДС | 08-4 | 19-1 |

| 22 | Списание стоимости вложений в объек- ты основных средств, реализованных до момента их принятия к учету (на основании актов приемки — передачи капитальных вложений) | 91-2 | 08-4 |

| 23 | Оплата стоимости объекта основных средств российскому поставщику и всех расходов за оказанные услуги сторонних организаций, связанных с приобретением объекта основных средств, включая НДС (на основании выписки банка, платежного поручения) | 60 | 51 |

| 24 | Оплата задолженности иностранному поставщику за поставленные объекты основных средств на основании выпис- ки банка, заявления на перевод ва- лютных средств | 60 | 52/Спец. транзитный валютный счет |

| 25 | Принятие к бухгалтерскому учету объ- екта основных средств, приобретенно- го за плату, в сумме фактических расходов, формирующих его первона- чальную стоимость, при вводе в экс- плуатацию на основании Акта (наклад- ной) приемки — передачи основных средств формы N ОС-1 | 01 | 08-4 |

| 26 | Принятие к вычету суммы НДС, предъ- явленной и оплаченной поставщикам объектов основных средств, перевоз- чикам и сторонним организациям по услугам, связанным с приобретением объектов основных средств на основа- нии Акта (накладной) приемки — пере- дачи основных средств формы N ОС-1, выписки банка, счетов — фактур, пе- ревозочных документов, акта прием- ки — сдачи выполненных работ, ока- занных услуг | 68/»НДС» | 19-1 |

| 27 | Начисление процентов по кредиту пос- ле принятия объекта основных средств к бухгалтерскому учету (указанные проценты не уменьшают налогооблагае- мую прибыль организации и показыва- ются по строке 4.20 Справки о поряд- ке определения данных, отражаемых по строке 1 расчета налога от фактичес- кой прибыли) | 91 | 66, 67 |

| 1.3. Приобретение объекта недвижимости по договору купли — продажи | |||

| 28 | Отражение стоимости объекта недвижи- мости по договору купли — продажи (без НДС) | 08-4 | 60 |

| 29 | Учет суммы НДС, указанной в счете — фактуре поставщика | 19-1 | 60 |

| 30 | Отражение стоимости услуг посредни- ческой организации, связанных с при- обретением объекта недвижимости (без НДС) | 08-4 | 60 |

| 31 | Учет суммы НДС, указанной в счете — фактуре посреднической организации | 19-1 | 60 |

| 32 | Отражение платы за регистрацию права на объект недвижимости в Едином го- сударственном реестре прав на недви- жимое имущество и сделок с ним | 08-4 | 76/»Расчеты по оформле- нию сделки» |

| 33 | Принятие к учету объекта недвижимос- ти по первоначальной стоимости (при наличии документов, подтверждающих гос. регистрацию объекта — п.21 Приказа N 60н Минфина России от 28.06.2000) | 01 | 08-4 |

| 34 | Оплата задолженности перед контра- гентами | 60, 76/»Расче- ты по офо- рмлению сделки» | 51 |

| 35 | Налоговый вычет НДС по приобретенно- му объекту недвижимости | 68/»НДС» | 19-1 |

| 1.4. Приобретение объектов основных средств по договору купли — продажи за пределами России | |||

| 36 | Отражение контрактной стоимости объ- екта основных средств, приобретаемо- го по договору купли — продажи, за пределами Российской Федерации, в пересчете на валюту России по курсу Банка России на день перехода права собственности (при условии перехода права собственности в момент пред- ставления грузовой таможенной декла- рации) | 08-4 | 60 |

| 37 | Списание на увеличение стоимости приобретаемых импортных объектов ос- новных средств начисленных таможен- ных сборов за оформление грузовой таможенной декларации в рублях (0,1% от таможенной стоимости) | 08-4 | 76/»Расчеты с таможней» |

| 38 | Списание на увеличение стоимости приобретаемых импортных объектов ос- новных средств начисленных таможен- ных сборов в инвалюте (0,05% от та- моженной стоимости) | 08-4 | 76/»Расчеты с таможней» |

| 39 | Списание на увеличение стоимости приобретаемых импортных объектов ос- новных средств начисленных таможен- ных пошлин на основании грузовой та- моженной декларации на ввозимые на территорию России объекты основных средств | 08-4 | 76/»Расчеты с таможней» |

| 40 | Отражение суммы НДС по объектам ос- новных средств, ввозимым на террито- рию России, подлежащей перечислению в бюджет (в соответствии со ст.160 НК РФ) | 19-1 | 76/»Расчеты с таможней» |

| 41 | Расчеты с таможенными органами | 76/»Расче- ты с та- можней» | 51 |

| 42 | Принятие к учету импортного объекта основных средств | 01 | 08-4 |

| 43 | Принятие к налоговому вычету упла- ченной ранее суммы НДС (после ввода объекта основных средств в эксплуа- тацию) | 68/»НДС» | 19-1 |

| 1.5. Приобретение за плату оборудования, требующего монтажа | |||

| 44 | Отражение стоимости поступившего оборудования, требующего монтажа (без НДС) | 07 | 60 |

| 45 | Учет суммы НДС, указанной в счете — фактуре поставщика оборудования | 19-1 | 60 |

| 46 | Отражение передачи оборудования в монтаж | 08-4 | 07 |

| 47 | Отражение затрат по монтажу оборудо- вания (без НДС) | 08-4 | 60 |

| 48 | Учет суммы НДС по затратам по монта- жу оборудования | 19-1 | 60 |

| 49 | Списание не подлежащей вычету упла- ченной суммы НДС на увеличение суммы фактических затрат на приобретение объекта основных средств в том нало- говом периоде, в котором оборудова- ние принято на учет (сумма НДС, со- ответствующая удельному весу выручки от производства и реализации продук- ции, изготовленной на данном обору- довании и освобожденной от НДС, от- носится на увеличение балансовой стоимости оборудования) — п.48 Мето- дических рекомендаций по применению гл.21 НК РФ | 08-4 | 19-1 |

| 50 | Принятие к учету оборудования по первоначальной стоимости | 01 | 08-4 |

| 51 | Оплата задолженности перед контра- гентами | 60 | 51 |

| 52 | Принятие к вычету НДС по приобретен- ному оборудованию (налоговый вычет НДС по приобретенному оборудованию осуществляется в сумме, соответству- ющей доле стоимости продукции, обла- гаемой НДС, в общем объеме выручки, изготовленной на данном оборудова- нии, в том налоговом периоде, в ко- тором оборудование принято на учет) — п.4 ст.170 НК РФ и п.48 Ме- тодических рекомендаций по примене- нию гл.21 НК РФ | 68/»НДС» | 19-1 |

| 1.6. Поступление объекта основных средств в результате строительства подрядным способом | |||

| 53 | Перечисление аванса подрядной орга- низации в соответствии с договором строительного подряда | 60/»Авансы выданные» | 51 |

| 54 | Отражение задолженности поставщику за оборудование, требующее монтажа, (без НДС) на основании договора куп- ли — продажи (поставки) и накладной | 07 | 60 |

| 55 | Учет суммы НДС по приобретенному оборудованию, требующему монтажа, по данным счета — фактуры | 19-1 | 60 |

| 56 | Погашение задолженности перед пос- тавщиком за поставленное оборудова- ние, требующее монтажа, включая НДС | 60 | 51 |

| 57 | Учет транспортных и заготовительно — складских расходов, связанных с пос- туплением оборудования, требующего монтажа, (без НДС) на основании до- говора об оказании услуг, счета и акта приемки — сдачи выполненных ра- бот | 07 | 60 |

| 58 | Учет суммы НДС по транспортным и за- готовительно — складским расходам на основании счета — фактуры | 19-1 | 60 |

| 59 | Учет задолженности поставщику за строительные материалы для выполне- ния работ по строительству объекта основных средств подрядным способом (без НДС) | 10-8 | 60 |

| 60 | Учет суммы НДС по строительным мате- риалам на основании счета — фактуры | 19-1 | 60 |

| 61 | Отпуск материалов на строящийся под- рядным способом объект основных средств на основании формы N М-15 | 08-3 | 10-8 |

| 62 | Сдача оборудования в монтаж подряд- ной организации по договору строи- тельного подряда | 08-3 | 07 |

| 63 | Отражение задолженности подрядной организации за выполненные строи- тельно — монтажные работы (без учета НДС) на основании договора, акта по форме N КС-2 и Справки формы N КС-3 | 08-3 | 60 |

| 64 | Учет использования подрядной органи- зацией собственных материалов и обо- рудования, требующего монтажа, для сооружения объекта основных средств в соответствии с условиями договора строительного подряда (без НДС) | 08-3 | 60 |

| 65 | Учет суммы НДС по выполненным строи- тельно — монтажным работам и исполь- зованным материалам, оборудованию подрядной организации на основании счета — фактуры подрядной организа- ции | 19-1 | 60 |

| 66 | Зачет ранее перечисленного аванса подрядной организации | 60 | 60/»Авансы выданные» |

| 67 | Погашение задолженности перед под- рядной организацией (за вычетом ра- нее перечисленного аванса), включая НДС | 60 | 51 |

| 68 | Отнесение не подлежащих вычету упла- ченных сумм НДС на увеличение балан- совой стоимости объекта основных средств | 08-3 | 19-1 |

| 69 | Введение в эксплуатацию законченного строительством объекта и оприходова- ние в составе основных средств (для объектов недвижимости — при условии государственной регистрации) | 01 | 08-3 |

| 70 | Предъявление к вычету уплаченных сумм НДС | 68/»НДС» | 19-1 |

| 1.7. Поступление объекта основных средств в результате строительства хозяйственным способом | |||

| 71 | Учет задолженности поставщику за строительные материалы для выполне- ния работ по строительству объекта основных средств хозяйственным спо- собом (без НДС) | 10-8 | 60 |

| 72 | Учет суммы НДС по строительным мате- риалам на основании счета — фактуры | 19-1 | 60 |

| 73 | Оплата поставщику за строительные материалы, включая НДС | 60 | 51 |

| 74 | Отражение задолженности поставщику за поступившее оборудование, требую- щее монтажа, (без НДС) на основании договора и накладной | 07 | 60 |

| 75 | Учет суммы НДС по приобретенному оборудованию, требующему монтажа, на основании счета — фактуры | 19-1 | 60 |

| 76 | Отражение транспортных и заготови- тельно — складских расходов, связан- ных с поступлением оборудования, требующего монтажа, (без НДС) на ос- новании договора оказания услуг, счета и акта приемки — сдачи выпол- ненных работ | 07 | 60 |

| 77 | Учет суммы НДС по транспортным и за- готовительно — складским расходам на основании счета — фактуры | 19-1 | 60 |

| 78 | Погашение задолженности перед пос- тавщиком за поступившее оборудова- ние, требующее монтажа, включая НДС | 60 | 51 |

| 79 | Оплата услуг транспортных и других организаций, связанных с приобрете- нием оборудования, требующего монта- жа, включая НДС | 60 | 51 |

| 80 | Отпуск материалов на строящийся объ- ект на основании формы N М-11 | 08-3 | 10-8 |

| 81 | Сдача оборудования в монтаж на осно- вании акта N ОС-1 | 08-3 | 07 |

| 82 | Отражение затрат на строительные ра- боты, выполненные хозяйственным спо- собом, в части начисления амортиза- ции основных средств, используемых при строительстве | 08-3 | 02 |

| 83 | Отражение затрат на строительные ра- боты, выполненные хозяйственным спо- собом, в части начисления заработной платы рабочим на основании расчетной ведомости | 08-3 | 70 |

| 84 | Отражение затрат на строительные ра- боты, выполненные хозяйственным спо- собом, в части начисления единого социального налога на основании рас- чета бухгалтерии | 08-3 | 69/»ЕСН» |

Проводка онлайн бухгалтерский учет. Типовые проводки по бухгалтерскому учету

Бухгалтерская деятельность основывается на оформлении различных сведений в денежном представлении о собственности, и упорядоченной концепции налоговых сборов. А также в обязательных организационных процедурах по формированию учета хозяйственной деятельности, и его сдачи в государственные учреждения специального назначения. Для облегчения оформления вышеперечисленных процессов существуют бухгалтерские проводки.

Формулировка бухгалтерской проводки

Для начинающих экономистов словосочетание бухгалтерская проводка является, какой-то очень сложной финансовой операцией. Но, поняв суть проведения такой процедуры, у сотрудников бухгалтерии не возникает никаких сложностей в ее осуществлении.

Чтобы правильно составлять проводку, работникам финансовой сферы необходимо знать и понимать значение счетоводной проводки. Которая представляет собой составление одновременных записей для оформления и подачи отчетов, связанных с предпринимательской деятельностью по расходам с одной стороны и полученной прибыли с другой. В связи с этим необходимо подобрать два денежных результата, которые оказывают содействие данной процедуре, после чего нужно совершить двойственную отметку.

Поэтому, для удобства формирования многочисленных совершаемых процедур по закупке и продаже материальных ценностей, различном передвижении финансовых средств разработана структура счетоводной проводки.

Виды счетоводной проводки

Бухгалтерские проводки, которые отображают существующие данные делятся на:

- настоящие;

- относительные.

Настоящие проводки записи являются предоставляемой информацией по отображению хоз. Деятельности, которая приводит к переменам в предметах бухгалтерского подсчета.

В свою очередь настоящие проводки могут быть:

- прямыми;

- условными.

Где прямые записи имеют возможность отображать сведения о собственности и его передвижении. А, условные проводки осуществляются для определения обстоятельства грядущих перемен, связанных с изменением имущества, или уже происшедших перемен, которые в свою очередь не могут прописываться прямой проводкой. Это означает, что по условной проводке обуславливается только потребность определенного процесса.

Также условные бухгалтерские записи появляются в результате технического учета, когда в реальности данные операции не реализовываются, а счетоводная проводка указывает на выполнение данной процедуры.

В зависимости от способа отражения, проводки подразделяются:

- на формальные или формульные;

- на выполненные в виде графиков;

- на структурные;

- на матричные.

Формальные счетные формулировки предполагают предоставление счетов с названиями, а больше всего вместо наименования используют код или номер счета данного объекта.

Графические бухгалтерские проводки применяются для проектов с автоматическим учетом. Что касается структурных и матричных способов проводки, то они представляют собой некое учебное пособие, и применяются исключительно только в учебных целях.

Помимо вышеперечисленных видов, имеются простые и сложные способы ведения счетоводных записей.

- Простые (или не сложные) записи в бухгалтерской деятельности подразумевают под

Бухгалтерские проводки ➤Дебет Кредит ➤Корреспондентские счета ➤Примеры, схемы и виды типовых проводок в бухгалтерском учете Украины

Бухгалтерские проводки

Бухгалтерские проводки – основа ведения бухгалтерского учета в Украине и составляются для каждой хоз операции. Проводки составляются на основании плана счетов в соответствии с положениями (стандартами) бухучета. Любая хоз операция отражается по дебету одного корреспондентского счета и по кредиту другого. Благодаря двойному отражению Дебет Кредит — фиксируется прибытие, убытие, перемещение или видоизменение средств предприятия на корреспондентских счетах.

Основные схемы бухгалтерских проводок в Украине:

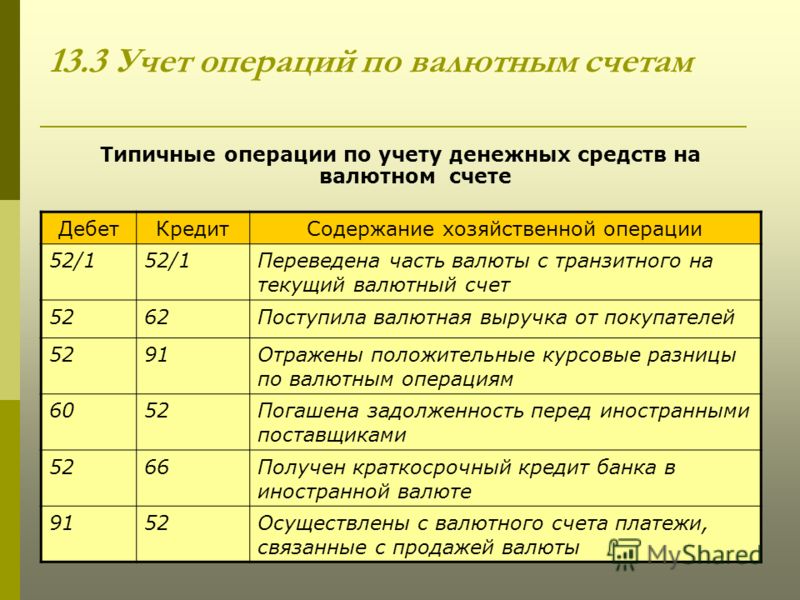

- поступления на предприятие, эксплуатацию, выбытие основных средств, нематериальных активов, производственных запасов;

- операции с денежными средствами: наличные и безналичные расчеты, в том числе расчеты векселями, взаимозачеты;

- операции с валютой: осуществление экспорта и импорта, приобретение валюты, пересчет курсовых разниц;

- расчетов с работниками: выдача заработной платы, выплата больничных, отпускных;

- операций с собственным уставным капиталом: формирование, увеличение, уменьшение, начисление и выплата дивидендов;

- производства продукции: калькуляция себестоимости, учет транспортно-заготовительных расходов, скидки, уценка.

- сельхозпродукции и биологических активов;

- товаров в розничной и оптовой торговле;

- посреднических услуг;

- отражение аренды и давальческого сырья;

- расчетов с бюджетом;

- кредитов, займов, депозитов;

- дополнительных резервов;

- перевода долга;

- ресторанного бизнеса.

Правильно вести бухучет на предприятии и держать под контролем всю хозяйственную деятельность кампании помогут готовые решения от экспертов Ютека. В электронном журнале Uteka описаны хозяйственные операции с подробными числовыми примерами, где приведены не только типовые схемы бухгалтерских проводок, предусмотренные Планом счетов, но и нестандартные узко специфические схемы проводок, которые встречаются в работе бухгалтера.

Подписка на раздел Коммерция в рубрике Схемы бухгалтерских проводок открывает примеры готовых бухгалтерских проводок для всех видов деятельности: строительства, торговли, государственных учреждений и сельскохозяйственной отрасли. Рубрика содержит типовые проводки долгосрочных и текущих обязательств, в том числе расчетов по налогам и сборам, а также учет доходов и расходов предприятия.

С Ютека всегда есть решение.

записей журнала дебиторской задолженности | Двойная бухгалтерия

Приведенные ниже записи журнала дебиторской задолженности служат в качестве краткого справочника и описывают наиболее часто встречающиеся ситуации при работе с двойной проводкой дебиторской задолженности.

В каждом случае записи журнала дебиторской задолженности показывают дебетовый и кредитовый счет вместе с кратким описанием. Для более полного объяснения записей журнала просмотрите наш раздел примеров.

Типичные записи журнала дебиторской задолженности

| Счет | Дебет | Кредит |

|---|---|---|

| Дебиторская задолженность | ХХХ | |

| Выручка | ХХХ |

| Счет | Дебет | Кредит |

|---|---|---|

| Наличные деньги | ХХХ | |

| Дебиторская задолженность | ХХХ |

| Счет | Дебет | Кредит |

|---|---|---|

| Наличные деньги | ХХХ | |

| Скидка разрешена | ХХХ | |

| Дебиторская задолженность | ХХХ |

| Счет | Дебет | Кредит |

|---|---|---|

| Выручка | ХХХ | |

| Дебиторская задолженность | ХХХ |

| Счет | Дебет | Кредит |

|---|---|---|

| Расходы по безнадежному долгу | ХХХ | |

| Дебиторская задолженность | ХХХ |

| Счет | Дебет | Кредит |

|---|---|---|

| Расходы по безнадежным долгам | ХХХ | |

| Резерв по сомнительной задолженности | ХХХ |

| Счет | Дебет | Кредит |

|---|---|---|

| Резерв по сомнительной задолженности | ХХХ | |

| Дебиторская задолженность | ХХХ |

| Счет | Дебет | Кредит |

|---|---|---|

| Наличные деньги | ХХХ | |

| Дебиторская задолженность | ХХХ | |

| Дебиторская задолженность | ХХХ | |

| Резерв по сомнительной задолженности | ХХХ |

Об авторе

Дипломированный бухгалтер Майкл Браун — основатель и генеральный директор Plan Projection.Он работал бухгалтером и консультантом более 25 лет и построил финансовые модели для всех типов отраслей. Он был финансовым директором или контролером малых и средних компаний, а также руководил собственным малым бизнесом. Он был менеджером и аудитором в бухгалтерской фирме Deloitte, большой четверке, и имеет степень бакалавра наук Университета Лафборо.

Вам также может понравиться

записей журнала кредиторской задолженности | Двойная бухгалтерия

Приведенные ниже записи журнала кредиторской задолженности служат в качестве краткого справочника и описывают наиболее часто встречающиеся ситуации при работе с двойной проводкой кредиторской задолженности.

В каждом случае записи журнала кредиторской задолженности показывают дебетовый и кредитовый счет вместе с кратким описанием. Для более полного объяснения записей журнала просмотрите наш раздел примеров.

Типичные записи в журнале расчетов с поставщиками

| Счет | Дебет | Кредит |

|---|---|---|

| Закупки | ХХХ | |

| Кредиторская задолженность | ХХХ |

| Счет | Дебет | Кредит |

|---|---|---|

| Расчетный счет | ХХХ | |

| Кредиторская задолженность | ХХХ |

| Счет | Дебет | Кредит |

|---|---|---|

| Кредиторская задолженность | ХХХ | |

| Наличные деньги | ХХХ |

| Счет | Дебет | Кредит |

|---|---|---|

| Кредиторская задолженность | ХХХ | |

| Скидка получена | ХХХ | |

| Наличные деньги | ХХХ |

| Счет | Дебет | Кредит |

|---|---|---|

| Кредиторская задолженность | ХХХ | |

| Закупки | ХХХ |

| Счет | Дебет | Кредит |

|---|---|---|

| Кредиторская задолженность | ХХХ | |

| Векселя к оплате | ХХХ |

Об авторе

Дипломированный бухгалтер Майкл Браун — основатель и генеральный директор Plan Projection.Он работал бухгалтером и консультантом более 25 лет и построил финансовые модели для всех типов отраслей. Он был финансовым директором или контролером малых и средних компаний, а также руководил собственным малым бизнесом. Он был менеджером и аудитором в бухгалтерской фирме Deloitte, большой четверке, и имеет степень бакалавра наук Университета Лафборо.

Вам также может понравиться

Записи в журнале учета затрат на работу

Приведенные ниже записи журнала учета затрат на работу служат в качестве быстрого справочника и описывают наиболее часто встречающиеся ситуации при работе с двойной проводкой учета затрат на работу.

Записи журнала следуют за процессом калькуляции работ от закупки сырья, распределения прямых материалов, прямых затрат на рабочую силу и производственных накладных расходов до незавершенного производства, перехода от товаров к готовой продукции и, наконец, до себестоимости проданных товаров и продаж.

В каждом случае записи журнала учета затрат на работу показывают дебетовый и кредитовый счет вместе с кратким описанием. Для более полного объяснения записей журнала просмотрите наш раздел примеров.

Типичные записи журнала учета затрат на работу

| Счет | Дебет | Кредит |

|---|---|---|

| Запасы сырья | ХХХ | |

| Кредиторская задолженность | ХХХ |

| Счет | Дебет | Кредит |

|---|---|---|

| Стоимость труда | ХХХ | |

| Заработная плата | ХХХ |

| Счет | Дебет | Кредит |

|---|---|---|

| Производственные накладные расходы | ХХХ | |

| Сырье (косвенное) | ХХХ | |

| Затраты на оплату труда (косвенные) | ХХХ | |

| Амортизация | ХХХ | |

| Коммунальные услуги | ХХХ | |

| Прочие расходы | ХХХ |

| Счет | Дебет | Кредит |

|---|---|---|

| Незавершенное производство | ХХХ | |

| Запасы сырья | ХХХ | |

| Прямые затраты на оплату труда | ХХХ | |

| Производственные накладные расходы | ХХХ |

| Счет | Дебет | Кредит |

|---|---|---|

| Запасы готовой продукции | ХХХ | |

| Незавершенное производство | ХХХ |

| Счет | Дебет | Кредит |

|---|---|---|

| Себестоимость проданной продукции | ХХХ | |

| Готовая продукция | ХХХ |

| Счет | Дебет | Кредит |

|---|---|---|

| Дебиторская задолженность | ХХХ | |

| Продажа | ХХХ |

Об авторе

Дипломированный бухгалтер Майкл Браун — основатель и генеральный директор Plan Projection.Он работал бухгалтером и консультантом более 25 лет и построил финансовые модели для всех типов отраслей. Он был финансовым директором или контролером малых и средних компаний, а также руководил собственным малым бизнесом. Он был менеджером и аудитором в бухгалтерской фирме Deloitte, большой четверке, и имеет степень бакалавра наук Университета Лафборо.

Вам также может понравиться

Регулировочные записи | Типы | Пример

Что такое корректировка записей журнала (AJE)?

Корректирующие записи, также называемые корректировочными записями журнала, — это записи журнала, сделанные в конце периода для корректировки счетов перед подготовкой финансовой отчетности.Это четвертый этап бухгалтерского цикла. Корректирующие записи обычно используются в соответствии с принципом сопоставления для сопоставления доходов и расходов за период, в котором они происходят.

Типы корректировочных записей

Существует три различных типа корректировочных записей журнала, а именно:

- Предоплата

- Начисления

- Безналичные расходы

Каждая из этих записей корректирует доходы или расходы в соответствии с использованием текущего периода.Эта концепция основана на принципе периода времени, который гласит, что бухгалтерские записи и операции могут быть разделены на отдельные периоды времени.

Другими словами, мы разделяем доходы и расходы на суммы, которые были использованы в текущем периоде, и откладываем суммы, которые будут использоваться в будущих периодах.

Зачем нужна корректировка записей?

Что делает запись в корректирующем журнале?

Вот основные финансовые операции, которые используются для записи корректирующих журнальных операций в конце периода.

Предварительно оплаченные расходы или незаработанная прибыль — Предварительно оплаченные расходы — это товары или услуги, которые были оплачены компанией, но еще не потреблены. Страхование — хороший пример предоплаты. Страховка обычно предоплачивается минимум за шесть месяцев. Это означает, что компания оплачивает страховку, но фактически не получает всех преимуществ по договору страхования до конца шестимесячного периода. Эта операция учитывается как предоплата до тех пор, пока не будут понесены расходы.То же самое и в конце отчетного периода. Учитываются только понесенные расходы, остальные — как расходы предоплаты.

Незаработанная выручка также отражается, поскольку они состоят из доходов, полученных от клиентов, но им не были предоставлены товары или услуги. В этом смысле компания должна клиентам товар или услугу и должна регистрировать обязательство в текущем периоде до тех пор, пока товары или услуги не будут предоставлены.

Начисленные расходы и начисленная выручка — Часто компании будут нести расходы, но не должны будут оплачивать их до следующего месяца.Счета за коммунальные услуги — хороший тому пример. Декабрьский счет за электроэнергию всегда подлежит оплате в январе. Поскольку расходы были понесены в декабре, они должны быть отражены в декабре независимо от того, были они оплачены или нет. В этом смысле расходы начисляются или отражаются как обязательства в декабре до тех пор, пока они не будут оплачены.

Неденежные расходы — Корректирующие записи журнала также используются для записи бумажных расходов, таких как износ, амортизация и истощение. Эти расходы часто регистрируются в конце периода, потому что они обычно рассчитываются на основе периода.Например, амортизация обычно рассчитывается ежегодно. Таким образом, он фиксируется на конец года. Это также относится к принципу согласования, когда активы используются в течение года и списываются после их использования.

Как записывать корректировочные записи

Запись AJE довольно проста. Вот три основных шага для записи корректировочной записи в журнале:

- Определить сальдо текущего счета

- Определите текущий баланс

- Запись корректировочной записи

Эти корректировки затем вносятся в журналы и переносятся в бухгалтерские книги и бухгалтерский лист на следующем этапе цикла бухгалтерского учета.

Пример

Следуя нашему примеру с Paul’s Guitar Shop, Inc. на конец года, мы видим, что его нескорректированный пробный баланс необходимо скорректировать с учетом следующих событий.

— Пол платит 1000 долларов за январь в декабре.

— декабрьский счет за электричество Пола составил 200 долларов и должен быть оплачен 15 января.

— Амортизация Пола на улучшение арендованного имущества составляет 2000 долларов в год.

— 31 декабря заказчик вносит предоплату Полу за уроки игры на гитаре на следующие 6 месяцев.

— Сотрудник Пола работает половину зарплаты, поэтому Пол получает 500 долларов заработной платы.

Теперь, когда все AJE Пола созданы в его бухгалтерской системе, он может записать их в бухгалтерский лист и подготовить скорректированный пробный баланс.

4.3 Запись и проводка общих типов корректировочных записей — Принципы бухгалтерского учета, Том 1: Финансовый учет

4.3 Запись и проводка общих типов корректировочных записей — Принципы бухгалтерского учета, Том 1: Финансовый учет | OpenStaxSkip к контенту- Предисловие

- 1 Роль бухгалтерского учета в обществе

- Почему это важно

- 1.1 Объясните важность бухгалтерского учета и проведите различие между финансовым и управленческим учетом

- 1.2 Определите пользователей бухгалтерской информации и то, как они применяют информацию

- 1.3 Опишите типичные виды бухгалтерской деятельности и роль, которую бухгалтеры играют в выявлении, регистрации и отчетности финансовой деятельности

- 1.4 Объясните, почему бухгалтерский учет важен для заинтересованных сторон

- 1.5 Опишите различные варианты карьеры, открытые для лиц с бухгалтерским образованием

- Ключевые термины

- Резюме

- Множественный выбор

- Вопросы

- 2 Введение в финансовую отчетность

- Почему это Вопросы

- 2.1 Опишите отчет о прибылях и убытках, Отчет о собственном капитале, Баланс и Отчет о движении денежных средств, а также их взаимосвязь

- 2.2 Определите, объясните и приведите примеры оборотных и внеоборотных активов, текущих и долгосрочных обязательств, капитала, доходов и Расходы

- 2.3 Подготовка отчета о прибылях и убытках, отчета о собственном капитале и баланса

- Ключевые термины

- Резюме

- Множественный выбор

- Вопросы

- Набор упражнений A

- Набор упражнений B

- Набор задач B

- Провокаторы мыслей

- Почему это важно

- 3.1 Описание принципов, допущений и концепций бухгалтерского учета и их связи с финансовой отчетностью

- 3.2 Определение и описание расширенного уравнения бухгалтерского учета и его связи с анализом операций

- 3.3 Определение и описание начальных шагов в бухгалтерском цикле

- 3.4 Анализ бизнеса Операции с использованием уравнения бухгалтерского учета и отображение влияния бизнес-операций на финансовую отчетность

- 3.5 Использование записей журнала для записи операций и проводки по Т-счетам

- 3.6 Подготовьте пробный баланс

- Ключевые термины

- Сводка

- Множественный выбор

- Вопросы

- Набор упражнений A

- Набор упражнений B

- Набор задач A

- Набор задач B

- Зачем провокаторы Это имеет значение

- Почему это важно

- 5.1 Описание и подготовка записей на конец периода для бизнеса

- 5.2 Подготовка пробного баланса после закрытия

- 5.3 Применение результатов скорректированного пробного баланса для расчета коэффициента текущей ликвидности и остатка оборотного капитала и объяснение того, как эти показатели отражают ликвидность

- 5.4 Приложение : Завершите полный цикл бухгалтерского учета для бизнеса

- Ключевые термины

- Резюме

- Множественный выбор

Корректирующие записи: простое введение

Что такое корректирующая запись?

Корректирующие записи — это изменения уже записанных вами записей журнала.В частности, они следят за тем, чтобы записанные вами числа совпадали с правильными отчетными периодами.

Записи в журнале отслеживают, как движутся деньги — как они входят в ваш бизнес, покидают его и перемещаются между разными счетами.

Вот пример корректирующей записи: в августе вы выставляете клиенту счет на 5000 долларов за оказанные вами услуги. Тебе платят в сентябре.

В августе вы записываете эти деньги в дебиторскую задолженность — как доход, который вы ожидаете получить. Затем, в сентябре, вы записываете деньги как наличные на свой банковский счет.

Чтобы внести корректирующую запись, вам не нужно буквально возвращаться и изменять запись в журнале — здесь не используется ластик или клавиша удаления. Вместо этого вы делаете новую запись, изменяя старую.

Например, возвращаясь к примеру выше, предположим, что ваш клиент позвонил после получения счета и попросил 5% скидку. Если вы предоставили скидку, вы можете провести корректировочную запись в журнале, чтобы уменьшить дебиторскую задолженность и доход на 250 долларов (5% от 5000 долларов).

Корректирующие проводки — это способ придерживаться принципа сопоставления — принципа бухгалтерского учета, согласно которому расходы должны регистрироваться в том же отчетном периоде, что и доходы, связанные с этими расходами.

В бухгалтерском цикле корректирующие записи производятся до подготовки пробного баланса и составления финансовой отчетности.

Зачем делать корректировочные записи?

Когда вы вносите корректирующую запись, вы проверяете, что деятельность вашего предприятия регистрируется точно по времени. Если вы не вносите корректировки, в ваших книгах будет отображаться информация об оплате расходов до их фактического возникновения или о сборе незаработанной прибыли до того, как вы сможете фактически использовать деньги.

Таким образом, ваши доходы и расходы не будут совпадать, и вы не сможете точно отслеживать доходы. Ваши финансовые отчеты будут неточными — это плохая новость, поскольку вам нужны финансовые отчеты, чтобы принимать обоснованные бизнес-решения и точно подавать налоги.

Еще одна вещь: корректировка записей в журнале важна для амортизации активов. Что важно для отчетности о налоговых вычетах и балансировки ваших книг.

Кому нужно вносить корректирующие записи?

Если вы ведете собственный учет и используете учетную систему по методу начисления, вам потребуется внести свои корректирующие записи.

Если вы ведете собственный учет и используете кассовую систему, вам, скорее всего, не потребуется вносить корректировки.

Независимо от того, какой тип бухгалтерского учета вы используете, если у вас есть бухгалтер, он сделает все корректировки за вас.

Таблицы, бухгалтерское программное обеспечение и бухгалтеры

Корректировка записей будет играть разные роли в вашей жизни в зависимости от того, какая у вас система бухгалтерского учета.

Если вы сами ведете бухгалтерию с помощью таблиц, то все корректировочные записи в ваших книгах должны выполнять вы.Затем вам нужно будет ссылаться на эти корректировочные записи при составлении финансовой отчетности или же вести подробные записи, чтобы ваш бухгалтер знал, что происходит, когда они создают отчеты для вас.

Если вы пользуетесь бухгалтерским программным обеспечением, вам также потребуется внести свои корректирующие записи. Программное обеспечение немного упрощает процесс по сравнению с использованием электронных таблиц. И это, вероятно, будет генерировать для вас финансовую отчетность. Но вы по-прежнему на все сто процентов, чтобы убедиться, что эти корректировочные записи точны и выполнены вовремя.

Если у вас есть бухгалтер, вам не нужно беспокоиться о том, чтобы делать собственные корректировочные записи или ссылаться на них при подготовке финансовой отчетности. Они оба сделают за вас.

Если у вас еще нет бухгалтера, обратите внимание на Bench — мы объединим вас со специальной командой бухгалтеров и предоставим вам доступ к простому программному обеспечению для отслеживания ваших финансов.

Пять типов корректировочных записей

Если внесение корректирующих записей начинает казаться пугающим, не беспокойтесь — существует всего пять типов корректирующих записей, и различия между ними очевидны.Вот описания каждого типа, а также примеры сценариев и способы внесения записей.

1. Начисленная выручка

Если вы получаете доход за один отчетный период, но не признаете его до более позднего периода, вам необходимо произвести корректировку начисленного дохода.

Пример сценария

Ваш бизнес производит сумки-тоут на заказ. В феврале вы зарабатываете для клиента 1200 долларов, а затем выставляете ему счет. Клиент оплачивает счет 7 марта.

Вы понесли расходы на изготовление сумок — затраты на материалы и рабочую силу, аренду мастерской, коммунальные услуги — в феврале.Чтобы точно отразить ваш доход за месяц, вам необходимо показать полученный вами доход. (Помните: выручка за вычетом расходов равна доходу.)

Сначала вы вносите корректирующую запись, перемещая выручку со «текущего счета» (начисленная дебиторская задолженность) на счет доходов (выручка). Затем, 7 марта, когда вам платят и вы кладете деньги в банк, вы перемещаетесь деньги из доходов в наличные.

Пример корректировочной записи

В вашей главной книге корректировка выглядит следующим образом.Во-первых, в феврале, когда вы предъявляете сумки и выставляете счет клиенту, вы регистрируете ожидаемый доход.

Для того, чтобы сбалансировать бухгалтерские книги, вы записываете эти деньги, полученные из доходов.

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 27 февраля | Начисленная дебиторская задолженность | $ 1,200 | |

| 27 февраля | Выручка | $ 1,200 |

Затем, когда вам заплатят в марте, вы переводите деньги из начисленной дебиторской задолженности в наличные.

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 7 марта | Начисленная дебиторская задолженность | $ 1,200 | |

| 7 марта | Наличные | $ 1,200 |

2. Начисленные расходы

После того, как вы сосредоточитесь на накопленном доходе, корректировка начисленных расходов станет довольно простой задачей. Они учитывают расходы, которые вы создали за один период, но оплатили позже.

Пример сценария

Предположим, в феврале вы нанимаете подрядчика, который поможет вам с вашими сумками. Вы заранее соглашаетесь заплатить им 400 долларов за работу на выходных. Однако они не выставят вам счета до начала марта.

Пример корректировочной записи

В феврале вы записываете деньги, которые вам нужно будет заплатить подрядчику, как начисленные расходы, дебетуя свой счет трудовых расходов.

| Месяц | Счет | Дебет | Кредит |

|---|---|---|---|

| 21 февраля | Начисленные расходы | $ 400 | |

| 21 февраля | Расходы на оплату труда | $ 400 |

В марте, когда вы оплачиваете счет, вы переводите деньги из начисленных расходов в наличные в качестве снятия со своего банковского счета.

| Месяц | Счет | Дебет | Кредит |

|---|---|---|---|

| марта 1 | Начисленные расходы | $ 400 | |

| марта 1 | Наличные | $ 400 |

3. Доходы будущих периодов

Если клиент заплатил вам заранее, это отложенный доход. Даже если вам заплатили сейчас, вы должны убедиться, что выручка регистрируется в том месяце, в котором вы оказываете услугу, и фактически понесла предоплаченные расходы.

Пример сценария

За прошедшие годы вы стали уважаемым сообществом любителей сумок. Вас приглашают выступить на ежегодном симпозиуме Tote в Лоди, Калифорния.

Организаторы конференции заплатят вам 2 000 долларов за выступление о меняющемся лице индустрии больших сумок. Они платят вам в январе после того, как вы подтвердите свое участие. Вы выступите на конференции в марте.

Пример корректировочной записи

Сначала зарегистрируйте в бухгалтерских книгах доход за январь как доход будущих периодов.На данный момент вы зачислите ее на свой счет отложенного дохода.

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 6 января | Наличные | $ 2 000 | |

| 6 января | Доходы будущих периодов | $ 2 000 |

Затем, в марте, когда вы выступите с докладом и фактически заработаете гонорар, переведите деньги из отложенного дохода в доход от консультационных услуг.

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 7 марта | Доходы будущих периодов | $ 2 000 | |

| 7 марта | Консультационная выручка | $ 2 000 |

4. Предоплата

Предоплаченные расходы во многом похожи на отложенный доход. За исключением того, что в этом случае вы платите за что-то заранее, а затем записываете расходы за период, к которому они относятся.

Пример сценария

Вы арендуете новое помещение для своего бизнеса по производству тотализаторов и решаете внести предоплату годовой арендной платы в декабре.

В декабре вы регистрируете это как предоплаченную арендную плату, списанную с расходного счета.

| Счет | Дебет | Кредит |

|---|---|---|

| Предоплата по аренде | $ 12 000 | |

| Наличные деньги | $ 12 000 |

Затем наступает январь, и вы хотите записать свои расходы на аренду за месяц.Вы переместите январскую часть предоплаты за аренду из актива в расходы.

| Счет | Дебет | Кредит |

|---|---|---|

| Арендные расходы | $ 1 000 | |

| Предоплата | $ 1 000 |

5. Амортизационные расходы

Когда вы амортизируете актив, вы производите за него разовый платеж, но распределяете расходы по нескольким отчетным периодам.Обычно это делается с крупными покупками, такими как оборудование, автомобили или здания.

В конце отчетного периода, в течение которого актив амортизируется, общая накопленная сумма амортизации изменяется в вашем балансе. И каждый раз, когда вы платите амортизацию, она отображается как расход в вашем отчете о прибылях и убытках.

Способ записи амортизации в бухгалтерских книгах сильно зависит от того, какой метод амортизации вы используете. Это довольно сложная операция с большими суммами. Учитывая сумму наличных денег и налоговых обязательств на линии, разумно проконсультироваться со своим бухгалтером, прежде чем записывать любую амортизацию в бухгалтерские книги.Однако для начала ознакомьтесь с нашим руководством по амортизации для малого бизнеса.

.

Об авторе