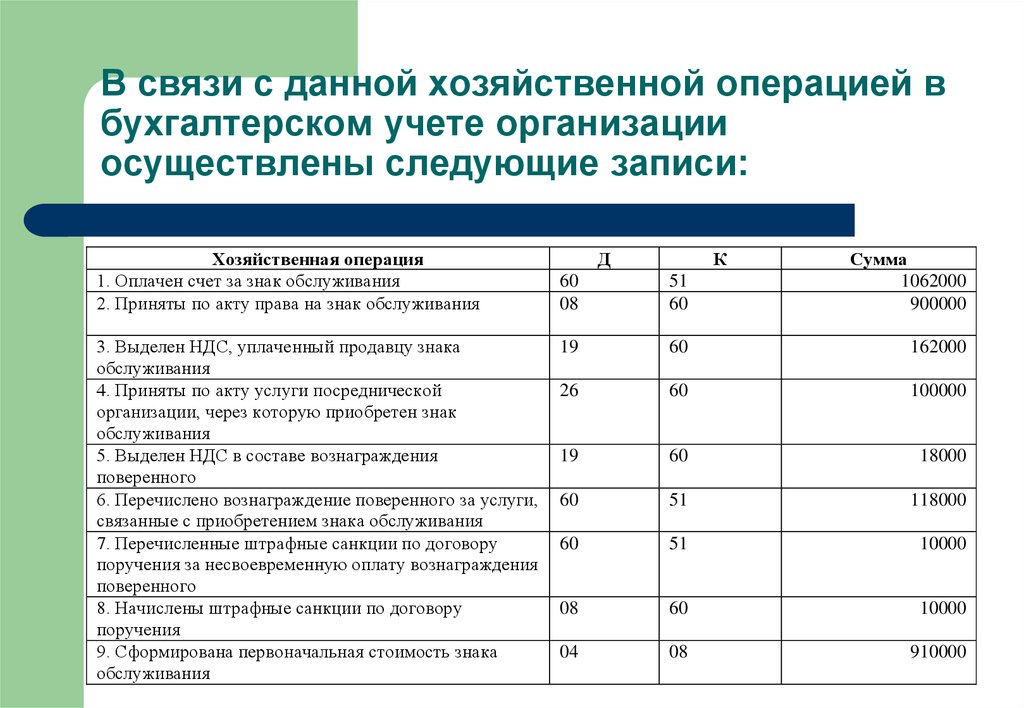

Типы бухгалтерских операций: Полная информация для работы бухгалтера

Типы хозяйственных операций в бухгалтерском учете

Содержание

- Типы хозяйственных операций и их влияние на бухгалтерский баланс

- Разновидности хозопераций

- Правила определения вида операции

Каждая хозяйственная операция, происходящая на предприятии, изменяет или размер имущества, или величину источников его формирования, или одновременно и величину имущества, и его источники формирования. При этом изменения могут быть как в сторону увеличения, так и уменьшения. Валюта баланса также изменяется.Четыре типа хозяйственных операцийХозяйственные операции, совершающиеся на предприятии, по признаку их влияния на величину актива и пассива бухгалтерского баланса делятся на четыре типа.Операции первого типа изменяют состав имущества, т.е.

затрагивают только актив баланса. В этом случае валюта баланса не изменяется:

Операции второго типа изменяют источники формирования имущества предприятия, т.е. затрагивают только пассив баланса.

В этом случае валюта баланса не изменяется:

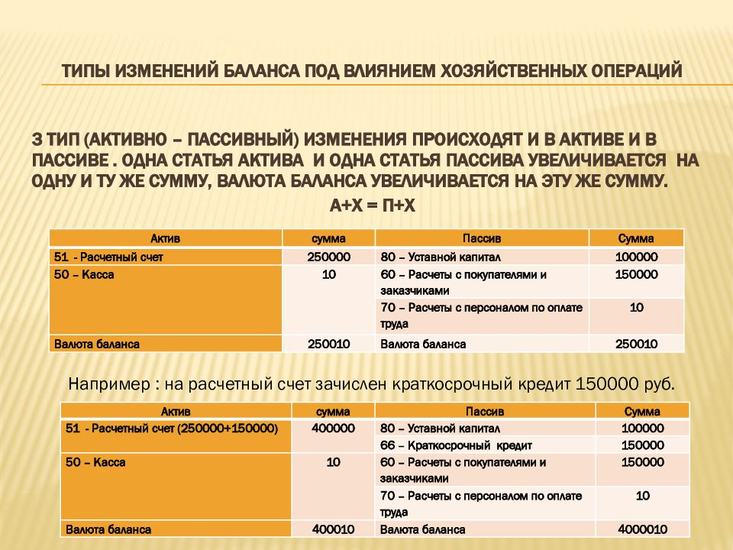

Операции третьего типа изменяют одновременно величину имущества и источники его формирования, при этом изменения происходят в сторону увеличения. Причем валюта баланса по активу и пассиву возрастает на равную величину:

Операции четвертого типа изменяют одновременно величину имущества и источники его формирования, при этом изменения происходят в сторону уменьшения. Причем валюта баланса по активу и пассиву уменьшается на равную величину:

Организация бухгалтерского учета в бюджетных медицинских организациях. Особенности содержания бухгалтерского баланса медицинской организации

В соответствии с положениями ст. 161 Бюджетного кодекса Российской Федерации (далее — БК РФ): «Бюджетное учреждение — организация, созданная органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации, органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических или иных функций некоммерческого характера, деятельность которой финансируется из соответствующего бюджета или бюджета государственного внебюджетного фонда на основе сметы доходов и расходов».

Бюджетные медицинские учреждения ведут бухгалтерский учет в соответствии с Инструкцией по бюджетному учету, утвержденной приказом Минфина России от 10.02.2006 N 25н «Об утверждении инструкции по бюджетному учету» (далее — Инструкция N 25н).

Инструкция N 25 н устанавливает единый порядок ведения бухгалтерского учета в органах государственной власти, органах управления государственных внебюджетных фондов, органов управления территориальных государственных внебюджетных фондов, органов местного самоуправления, бюджетных учреждениях.Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов РФ и муниципальных образований (органов государственной власти, органов управления государственных внебюджетных фондов, органов управления территориальных государственных внебюджетных фондов, органов местного самоуправления и созданных ими бюджетных учреждений и об операциях, приводящих к изменению вышеуказанных активов и обязательств.

Отражение операций при ведении бухгалтерского учета бюджетными медицинскими учреждениями осуществляется в соответствии с Планом счетом, установленным Инструкцией N 25н.Отметим, что бухгалтерский учет в бюджетных учреждениях широко известен под названием бюджетный учет. В соответствии с Инструкцией N 25н номер счета Плана счетов бюджетного учета состоит из 26 разрядов.При формировании номера счета Плана счетов бюджетного учета используется следующая структура:- 1-17-й разряд — код классификации доходов, ведомственной, функциональной классификации расходов бюджетов, классификации источников финансирования дефицита бюджетов;- 18-й разряд — код вида деятельности: бюджетная деятельность — 1; приносящая доход деятельность — 2; деятельность по средствам, находящимся во временном распоряжении, — 3;- 19-21-й разряд — код синтетического счета Плана счетов бюджетного учета;- 22-23-й разряд — код аналитического счета Плана счетов бюджетного учета;- 24-26-й разряд — код Классификации операций сектора государственного управления.

Разряды 18-23 образуют Код счета бюджетного учета.Так как в Инструкции N 25н не раскрыты особенности учета медицинскими учреждениями, то п. 9 Инструкции N 25н установлено, что органам государственной власти, органам управления государственных внебюджетных фондов, органам управления территориальных государственных внебюджетных фондов, органам местного самоуправления разрешается введение в код аналитического счета Плана счетов разрядов для получения дополнительной информации, необходимой внутренним пользователям.Кроме того, при отсутствии в корреспонденции счетов бюджетного учета операций, отражающих деятельность медицинских учреждений, главные распорядители средств бюджета имеют право определять необходимую для отражения в бюджетном учете корреспонденцию счетов в части, не противоречащей Инструкции N 25н.

В соответствии с п. 2 Инструкции N 25н необходимо в виде приложения к учетной политике составить рабочий план счетов бюджетного учета, а также их корреспонденцию.Согласно Инструкции N 25н План счетов бюджетного учета состоит из 5 разделов:1.

Финансовые активы.3. Обязательства.4. Финансовый результат.5.

Санкционирование расходов бюджета. Забалансовые счета.Все операции, проводимые медицинскими учреждениями, оформляются первичными документами. Эти документы приведены в приложении N 2 к Инструкции N 25н.

Типы хозяйственных операций и их влияние на бухгалтерский баланс

Каждая хозяйственная операция, происходящая на предприятии, изменяет или размер имущества, или величину источников его формирования, или одновременно и величину имущества, и его источники формирования. При этом изменения могут быть как в сторону увеличения, так и уменьшения. Валюта баланса также изменяется.Четыре типа хозяйственных операцийХозяйственные операции, совершающиеся на предприятии, по признаку их влияния на величину актива и пассива бухгалтерского баланса делятся на четыре типа.Операции первого типа изменяют состав имущества, т.е.

затрагивают только актив баланса. В этом случае валюта баланса не изменяется:

Операции второго типа изменяют источники формирования имущества предприятия, т.

е. затрагивают только пассив баланса. В этом случае валюта баланса не изменяется:

Операции третьего типа изменяют одновременно величину имущества и источники его формирования, при этом изменения происходят в сторону увеличения. Причем валюта баланса по активу и пассиву возрастает на равную величину:

Операции четвертого типа изменяют одновременно величину имущества и источники его формирования, при этом изменения происходят в сторону уменьшения. Причем валюта баланса по активу и пассиву уменьшается на равную величину:

Организация бухгалтерского учета в бюджетных медицинских организациях. Особенности содержания бухгалтерского баланса медицинской организации

В соответствии с положениями ст. 161 Бюджетного кодекса Российской Федерации (далее — БК РФ): «Бюджетное учреждение — организация, созданная органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации, органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических или иных функций некоммерческого характера, деятельность которой финансируется из соответствующего бюджета или бюджета государственного внебюджетного фонда на основе сметы доходов и расходов».

Бюджетные медицинские учреждения ведут бухгалтерский учет в соответствии с Инструкцией по бюджетному учету, утвержденной приказом Минфина России от 10.02.2006 N 25н «Об утверждении инструкции по бюджетному учету» (далее — Инструкция N 25н).

Инструкция N 25 н устанавливает единый порядок ведения бухгалтерского учета в органах государственной власти, органах управления государственных внебюджетных фондов, органов управления территориальных государственных внебюджетных фондов, органов местного самоуправления, бюджетных учреждениях.Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов РФ и муниципальных образований (органов государственной власти, органов управления государственных внебюджетных фондов, органов управления территориальных государственных внебюджетных фондов, органов местного самоуправления и созданных ими бюджетных учреждений и об операциях, приводящих к изменению вышеуказанных активов и обязательств.

Отражение операций при ведении бухгалтерского учета бюджетными медицинскими учреждениями осуществляется в соответствии с Планом счетом, установленным Инструкцией N 25н.Отметим, что бухгалтерский учет в бюджетных учреждениях широко известен под названием бюджетный учет. В соответствии с Инструкцией N 25н номер счета Плана счетов бюджетного учета состоит из 26 разрядов.При формировании номера счета Плана счетов бюджетного учета используется следующая структура:- 1-17-й разряд — код классификации доходов, ведомственной, функциональной классификации расходов бюджетов, классификации источников финансирования дефицита бюджетов;- 18-й разряд — код вида деятельности: бюджетная деятельность — 1; приносящая доход деятельность — 2; деятельность по средствам, находящимся во временном распоряжении, — 3;- 19-21-й разряд — код синтетического счета Плана счетов бюджетного учета;- 22-23-й разряд — код аналитического счета Плана счетов бюджетного учета;- 24-26-й разряд — код Классификации операций сектора государственного управления.

Разряды 18-23 образуют Код счета бюджетного учета.Так как в Инструкции N 25н не раскрыты особенности учета медицинскими учреждениями, то п. 9 Инструкции N 25н установлено, что органам государственной власти, органам управления государственных внебюджетных фондов, органам управления территориальных государственных внебюджетных фондов, органам местного самоуправления разрешается введение в код аналитического счета Плана счетов разрядов для получения дополнительной информации, необходимой внутренним пользователям.Кроме того, при отсутствии в корреспонденции счетов бюджетного учета операций, отражающих деятельность медицинских учреждений, главные распорядители средств бюджета имеют право определять необходимую для отражения в бюджетном учете корреспонденцию счетов в части, не противоречащей Инструкции N 25н.

В соответствии с п. 2 Инструкции N 25н необходимо в виде приложения к учетной политике составить рабочий план счетов бюджетного учета, а также их корреспонденцию.Согласно Инструкции N 25н План счетов бюджетного учета состоит из 5 разделов:1. Нефинансовые активы.2.

Нефинансовые активы.2.

Финансовые активы.3. Обязательства.4. Финансовый результат.5.

Санкционирование расходов бюджета. Забалансовые счета.Все операции, проводимые медицинскими учреждениями, оформляются первичными документами. Эти документы приведены в приложении N 2 к Инструкции N 25н.

Разновидности хозопераций

В деятельности компании, производящей товары или оказывающей услуги, выделяют процессы:

- по снабжению;

- по производству;

- по реализации.

Каждая процедура включает совокупность определенных манипуляций. В соответствии с этим различают действия относительно материального обеспечения организации, создания продукции, ее продажи или предоставления услуг.

В зависимости от объекта, который подвергается воздействию, манипуляции в хоз деятельности также классифицируют на:

- материальные — движение товарно-материальных ценностей;

- финансовые — оборот средств;

- расчетные — проведение расчетов с партнерами.

Классическая теория бухучета выделяет 4 главных типа хозяйственных операций. Основанием классификации выступает характер влияния на баланс организации. Воздействие может выражаться:

- через пермутации — изменения в составе только актива или пассива;

- через модификации — уменьшение или увеличение и активной, и пассивной составляющей.

Рисунок 2. По способу влияния на балансовые статьи различают 4 типа бухгалтерских операций

Правила определения вида операции

Определение разновидности хозяйственной манипуляции включает несколько последовательных шагов. Начальная стадия предусматривает сбор и проверку первичных документов.

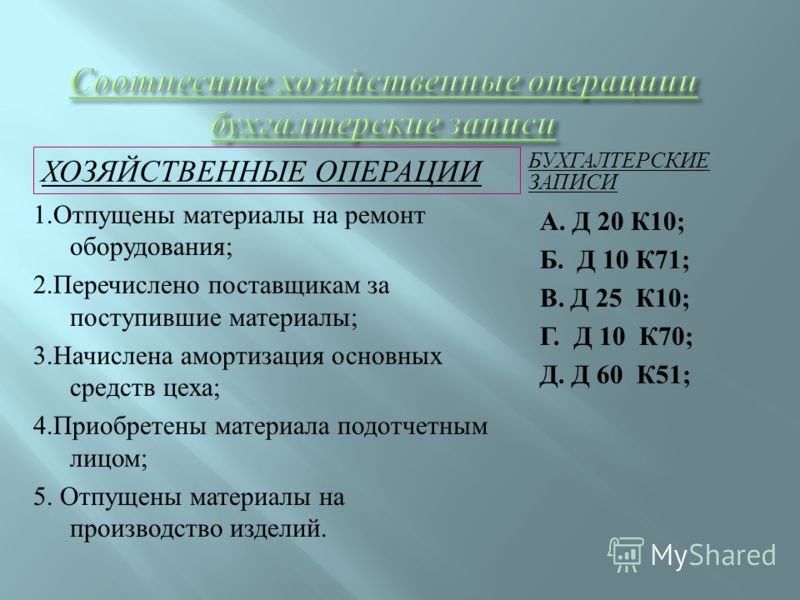

Каждое событие финансово-хозяйственной активности компании имеет двойственную природу. Эта особенность проявляется в том, что любая ХО отображается по 2 позициях бухгалтерского учета.

Рисунок 7. Двойная запись в бухучете

Важно. Счета, которые задействуют в результате фиксации одного и того же события, отмечаются как корреспондирующие, а взаимосвязь между ними называется корреспонденцией.

Для установления вида, к которому относится тот или иной факт хозяйственной жизни организации, необходимо проанализировать:

- какие счета отражены в бухгалтерской проводке;

- как изменилась валюта баланса.

Провести точную классификацию можно только через детальный анализ характеристик выполненных манипуляций с учетом особенностей структуры капитала предприятия. Установление типа для конкретной хоз операции также требует анализа признаков и изменений корреспондирующих счетов.

| Группа | Дебет | Кредит | Баланс |

|---|---|---|---|

| I | повышается | снижается | без изменений |

| II | снижается | повышается | без изменений |

| III | повышается | повышается | увеличивается |

| IV | снижается | снижается | уменьшается |

PHP, Java/JSP, MySQL, VPS. Регистрация доменов, размещение сайтов.

Превышено число соединений, попробуйте обновить страницу. Если ошибка сохраняется, пожалуйста, обратитесь в техподдержку [email protected]. |

Бухгалтерские операции: определение, типы и примеры

6 Мин. Читать

17 ноября 2021 г.

Бухгалтерский учет является основой любого бизнеса. В основе бухгалтерского учета лежат операции. Понимание бухгалтерских операций является обязательным для любого владельца бизнеса. Знание того, как деньги могут втекать или вытекать из вашего бизнеса, имеет решающее значение для многих деловых операций. Участвуете ли вы в бухгалтерском учете вашего бизнеса? Продолжайте читать, чтобы узнать все о бухгалтерских операциях!

Вот что мы рассмотрим:

Что такое бухгалтерская операция?

Типы бухгалтерских операций: Отношения

Типы бухгалтерских операций: Биржевые

Типы бухгалтерских операций: Объективные

Как регистрируются операции?

Ключевые выводы

Что такое бухгалтерская операция?

Бухгалтерская операция относится к любой деловой активности, влияющей на финансы. Когда что-то влияет на финансы, это должно быть отражено в бухгалтерской операции. Затем эта информация становится доступной в финансовых отчетах. Эти отчеты иногда называют бухгалтерскими отчетами. Финансовая отчетность необходима для любого бизнеса. Это позволяет организации отслеживать, как она работает в финансовом отношении.

Информация, которая записывается в бухгалтерской операции, называется записью в журнале. Записи журнала записывают конкретную информацию, относящуюся к каждой транзакции. Затем строки записи журнала появляются в главной книге, а также в финансовых отчетах. Создание записей в журнале должно происходить каждый раз, когда в бизнесе происходит транзакция.

Примеры бухгалтерских операций

Бухгалтерские операции могут быть результатом любого количества различных бизнес-операций. Некоторые из наиболее распространенных перечислены ниже:

- Продажа в кредит и денежные средства от покупок

- Получение денежных средств по счетам-фактурам

- Покупка активов

- Платежи по кредитам, подлежащим выплате кредитору

- Получение денег от кредитора

- Оплата наличными поставщикам

- видите, есть много причин, по которым ваш бизнес должен использовать бухгалтерские операции!

Типы бухгалтерских операций: на основе отношений

Когда вы просматриваете свои бухгалтерские операции, вы можете классифицировать их на основе отношений.

Эта основа смотрит на поток денег. В частности, он учитывает, используются ли деньги вне компании или внутри нее.Внутренние транзакции

Внутренние транзакции связаны с перемещением денег внутри самой компании. Внутренняя транзакционная активность, как правило, исходит из нескольких источников. Двумя наиболее распространенными являются выплата заработной платы и амортизация активов. Эти виды деятельности требуют денег только для движения внутри самой организации.

Внешние операции

Внешние операции связаны с денежными потоками, поступающими к внешним сторонам или от них. Например, если ваша компания покупает расходные материалы у другой компании, вы только что выполнили внешнюю транзакцию. Деньги изымаются из вашего бизнеса и отправляются внешней организации. То же самое можно сказать и о продажах. Большинство бухгалтерских операций связано с внешними источниками. Таким образом, в ваших книгах, вероятно, будет больше внешних транзакций, чем внутренних.

Типы расчетных операций: Биржевые

Не все покупки или продажи осуществляются с использованием одного и того же метода оплаты. Таким образом, вы также можете просматривать свои бухгалтерские операции на основе кассового метода. Это относится, конечно, к тому, как обмениваются наличные деньги. Эти биржевые транзакции происходят одним из трех способов, все из которых перечислены ниже.

Операции с наличностью

Операции с наличностью являются наиболее распространенным типом бухгалтерских операций для большинства предприятий. Когда компания совершает покупки наличными, дебетовой картой или чеком, она совершает транзакцию с наличными. В конце концов, редко можно увидеть, как бизнес покупает канцелярские товары в кредит у поставщика.

Безналичные операции

Безналичные операции — это не то же самое, что кредитные операции. Скорее, они имеют отношение к таким транзакциям, как возврат. Например, если клиент покупает товар, но возвращает его из-за дефекта, деньги не переходят из рук в руки.

Это безналичный расчет.Кредитные операции

Кредитные операции связаны с обещанием заплатить. Когда товары или услуги передаются из рук в руки в кредит, оплата наличными не производится. Скорее, организация, получающая товары или услуги, обещает заплатить позднее. Они получили свои поставки на основе кредита. Часто эти транзакции сопровождаются применимыми квалификационными требованиями. Они также поставляются с требованиями времени для оплаты.

Типы бухгалтерских транзакций: на основе целей

Последний способ взглянуть на бухгалтерские операции — рассмотреть цель самой транзакции. Их легко идентифицировать, и их можно разделить на три отдельные категории.

Деловые операции

Деловые операции относятся непосредственно к деловым операциям. Это покупки и продажи, которые происходят в повседневной деятельности бизнеса. Все бухгалтерские записи связаны с бизнес-операциями. Ежедневные операции бизнеса — это то, что поддерживает его работу.

Примеры включают продажи, покупки, аренду, коммунальные услуги, рекламу и так далее. Это все жизнеспособные бизнес-операции.Некоммерческие операции

Это операции, не относящиеся к бизнес-операциям. Это сделки, которые ваш бизнес совершает в отношении пожертвований или социальной ответственности. Они обычно согласуются с благотворительными пожертвованиями, стипендиями и спонсорством. Не у всех компаний они есть, они только начинают свою деятельность. Они, как правило, принадлежат более крупным компаниям или созданным малым предприятиям.

Личные сделки

Личные сделки все еще существуют в сфере бизнеса. Это покупки, которые делает ваш бизнес, но которые не являются бизнес-расходами, но связаны с вашим бизнесом. Примерами этого являются покупки, которые возвращают сотрудников, например, дни рождения или юбилеи.

Как записываются транзакции?

Часто предприятия предпочитают регистрировать эти операции, используя метод двойной записи. Это позволяет бизнесу следить за тем, откуда поступают деньги и куда они уходят в каждой записи журнала.

Вся основа двойной бухгалтерии заключается в том, чтобы вести сбалансированные бухгалтерские книги. Каждая запись журнала содержит как кредит, так и дебет. Оба помечены соответствующим образом, что зависит от отдельной транзакции.Использует ли ваш бизнес метод двойной записи? Так должно быть. Этот метод гарантирует, что финансы вашего бизнеса всегда сбалансированы. Если вы ищете новое бухгалтерское программное обеспечение, обязательно выберите то, которое лучше всего подходит для вашего бизнеса. Обязательно выберите тот, у которого есть возможность двойной записи. Это облегчит вашу финансовую жизнь.

Ключевые выводы

Существует множество различных типов бухгалтерских операций. То, как вы их классифицируете, зависит от того, как вы на них смотрите. Всем транзакциям можно присвоить более одного типа, в зависимости от вашего представления. Если вам нужна дополнительная бухгалтерская информация, подобная этой, посетите наш центр ресурсов! Таких полезных статей, как эта, очень много.

СВЯЗАННЫЕ СТАТЬИ

Учетная операция — определение, примеры, виды

Бухгалтерская операция — это деловая деятельность или операция, которая оказывает денежное влияние на финансовую отчетность компании. Например, Apple, представляющая почти 200 миллиардов долларов наличными и их эквивалентами в своем балансе, является бухгалтерской операцией. Запись таких операций основана на фундаментальном уравнении бухгалтерского учета: Актив = Обязательства + Капитал.

Содержание

- Определение бухгалтерских операций

- Примеры бухгалтерских операций

- Пример № 1

- Пример № 2

- Типы

- Рекомендуемые статьи

- Примеры бухгалтерских операций

Примеры учетной транзакции

. она купила подержанный фургон доставки стоимостью 30 000 долларов. Оплатила наличными продавцу. Обратите внимание на записи в ее бухгалтерской книге.Решение:

Пример #2

В том же примере рассмотрим, что Кэти наняла сотрудника 1 января 2019 года с месячной зарплатой в размере 000, подлежащей выплате 1 число следующего месяца.

В январе общий объем продаж составил 30 000 долларов. Однако ее клиенты заплатили только 22 000 долларов наличными (включая 6 000 долларов в качестве авансовых платежей), а 8 000 долларов должны были быть получены от них после поставок в феврале. Не могли бы вы помочь Кэти записать эти операции в ее бухгалтерские книги за январь?Решение:

Давайте посмотрим, какие записи мы можем сделать для Кэти:

*Осуществляется наличными 1 февраля.

Типы

Существует два типа операций бухгалтерского учета – внутренние и внешние операции.

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Accounting Transactions (wallstreetmojo.com)Внешние транзакции : Эти виды транзакций происходят между двумя компаниями или организациями.

Покупка товара или привлечение долга от кредиторов является примером Внешних транзакций. Поскольку это внутригрупповая сделка; следовательно, он включает денежный обмен или обмен активами.Если компания покупает основные средства Основные средства Основные средства представляют собой активы, которые удерживаются в течение длительного времени и не должны быть преобразованы в денежные средства в течение короткого периода времени. Машины и оборудование, земля и здания, мебель, компьютеры, авторские права и транспортные средства — все это примеры. Как правило, общая стоимость актива не учитывается в качестве расходов, даже если компания купила этот актив наличными авансом. . Ниже будет учитываться актив, который был приобретен авансом.

- Определение бухгалтерских операций

Об авторе