Типы хозяйственных операций в бухгалтерском учете: Полная информация для работы бухгалтера

Хозяйственные операции в бухучете: примеры, проводки, счета

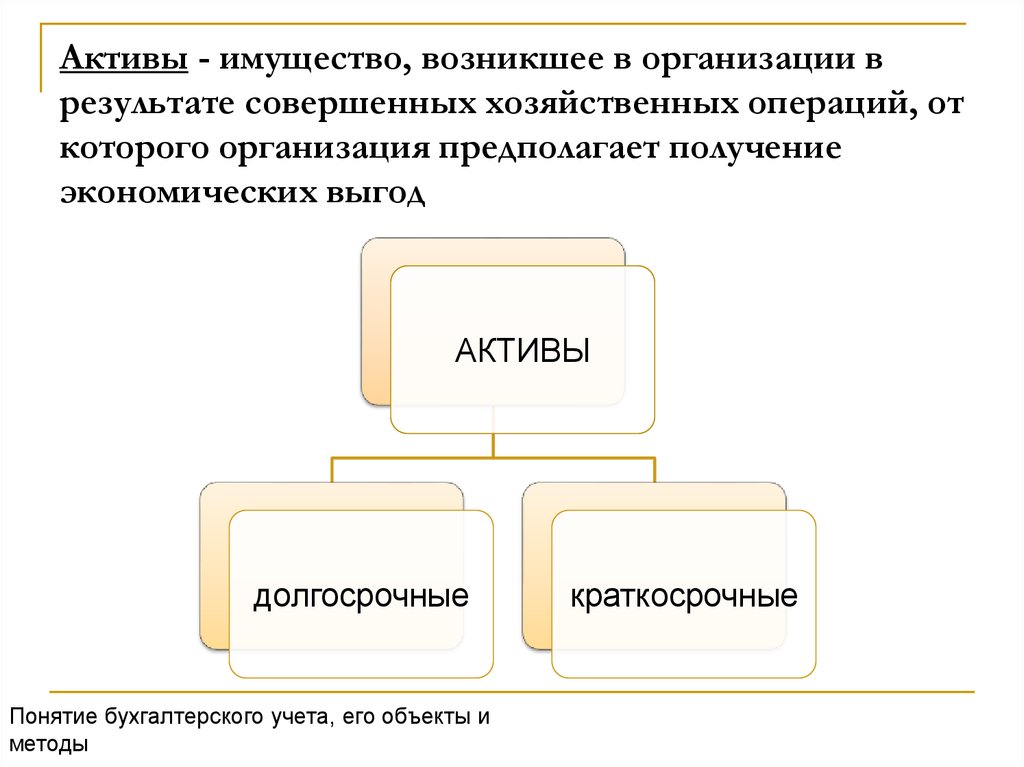

Любое предприятие совершает определённые действия в процессе осуществления предпринимательской деятельности. В бухгалтерском учёте должно осуществляться отражение всех этих операций. Для этого используются специальные счета, а сами операции получили название хозяйственных. Их совершение оказывает непосредственное влияние на то, как формируется отчётность в той или иной компании.

Что такое хозяйственные операции в бухучете?

Если в хозяйственной деятельности произошло что-либо, обязательным становится создание расчёта. Понятие хозяйственных операций и нужно для обозначения таких расчётов. Они же используются для отображения изменений, связанных с собственными и заёмными источниками образования бюджета, составом имущества.

В расчетах указываются и изменения, связанные с резервным капиталом. Узнать о том, что это такое можно в данной публикации.

Получается, что хозяйственные операции – определённые события, которые служат причиной для составления бухгалтерских проводок.

В обязательные условия включают документы, служащие подтверждением совершения операций. Иначе проводку невозможно оформить.

После проведения любой операции на предприятии происходят изменения в показателях. Либо только в одном, либо в обоих сразу:

- Капитал формируется из источников. Надо учитывать их размер, состав.

- Размер имущественных владений.

Эти величины не только увеличиваются, они могут и уменьшаться. Из-за этих величин изменяется и валюта баланса. Значит, другой будет тождественная сумма по активам и пассивам.

Отражение данных в системе отчетов.Основные типы и примеры бухгалтерских операций

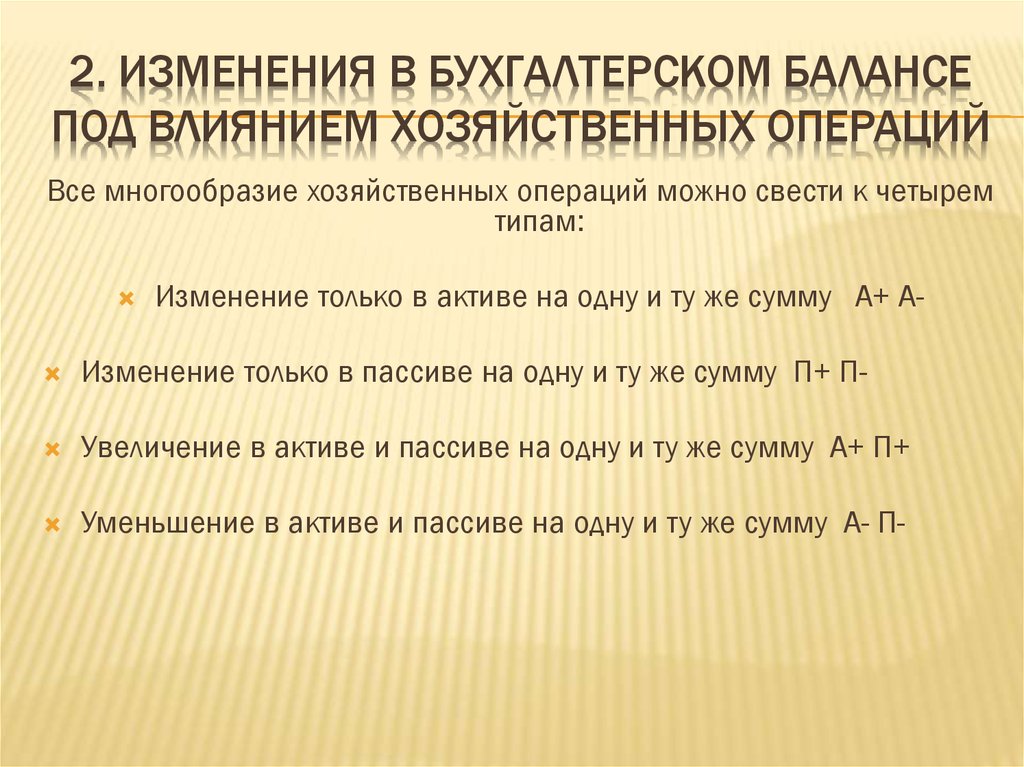

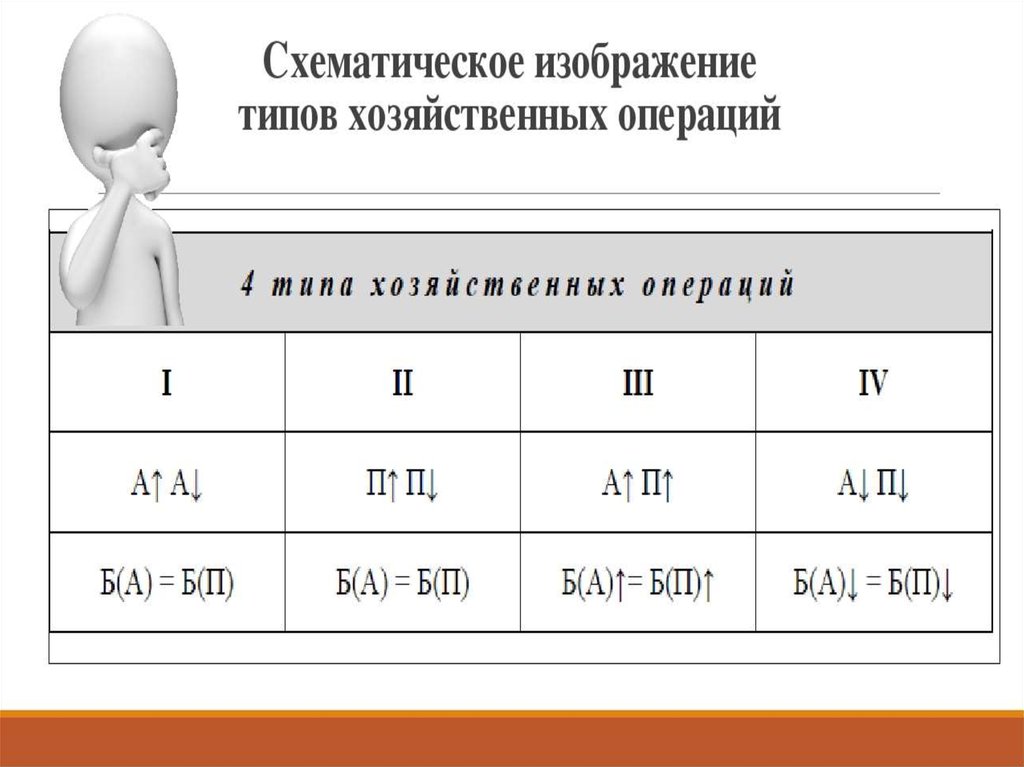

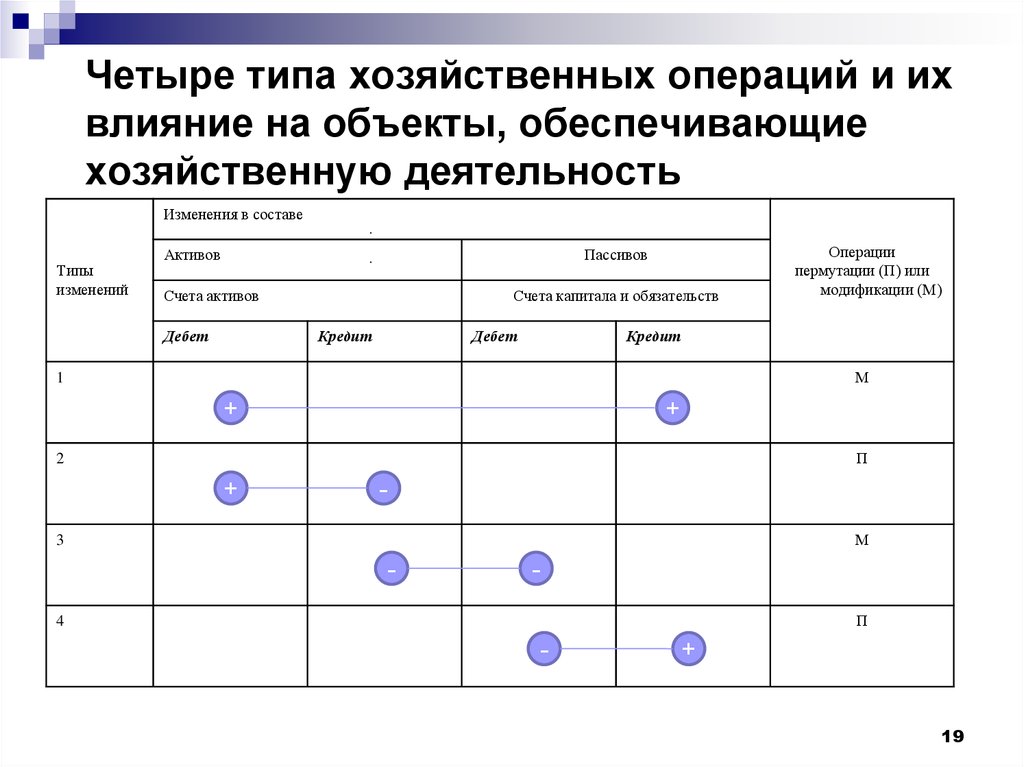

По одному из признаков возможно разделение операций по четырём типам.

Деление происходит в зависимости от того, как то или иное действие изменяет величину актива вместе с пассивом для баланса в бухгалтерии.

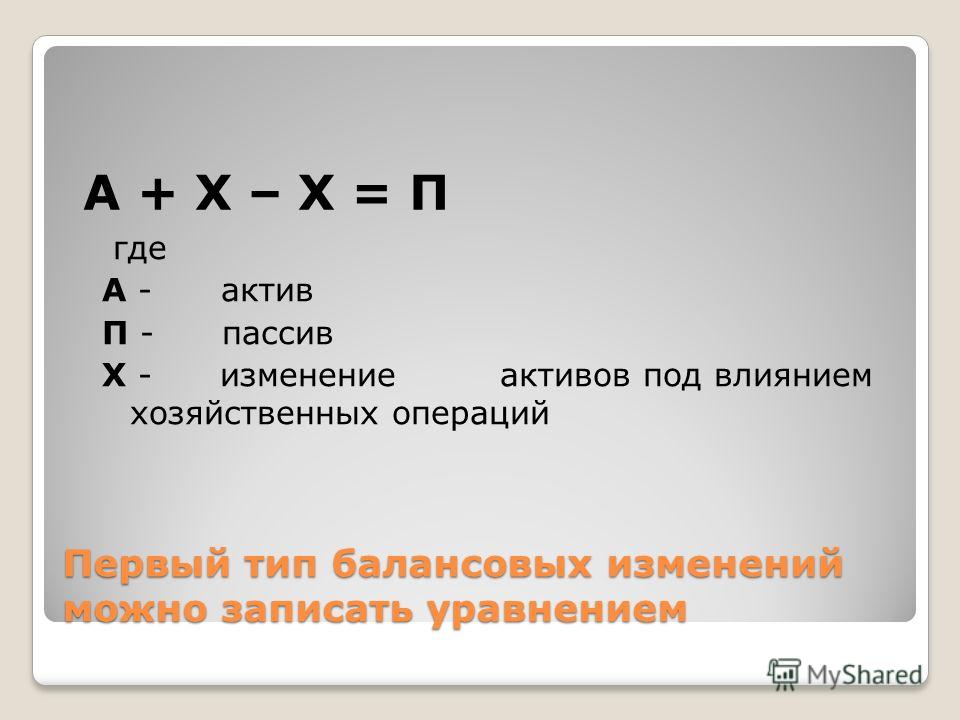

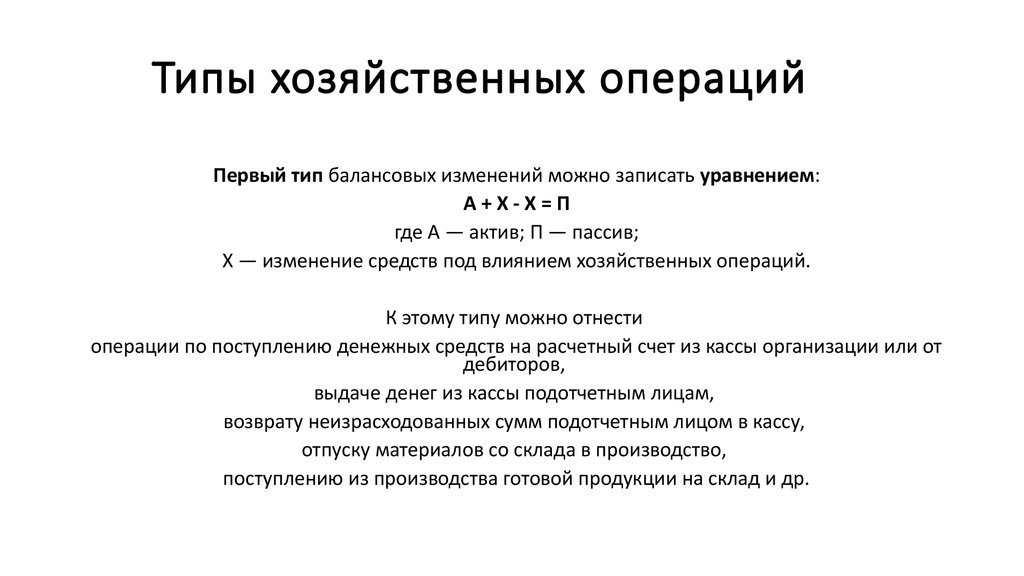

- Первый тип. Влияют на состав имущества. Это значит, что только активная часть формирования баланса затронута влиянием.

При этом никаких изменений не происходит с валютой.

При этом никаких изменений не происходит с валютой.

+А –А.

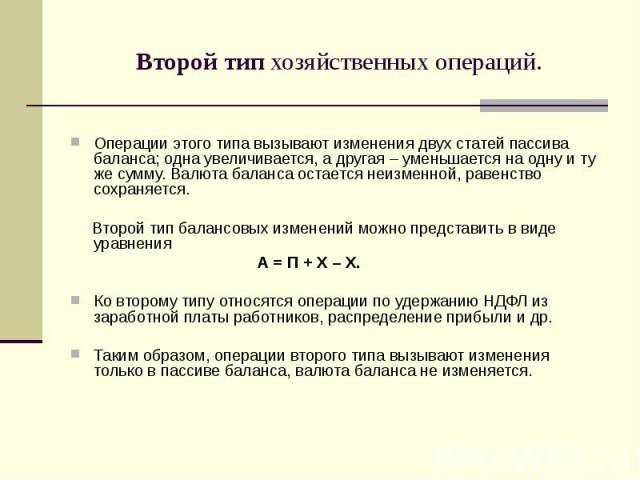

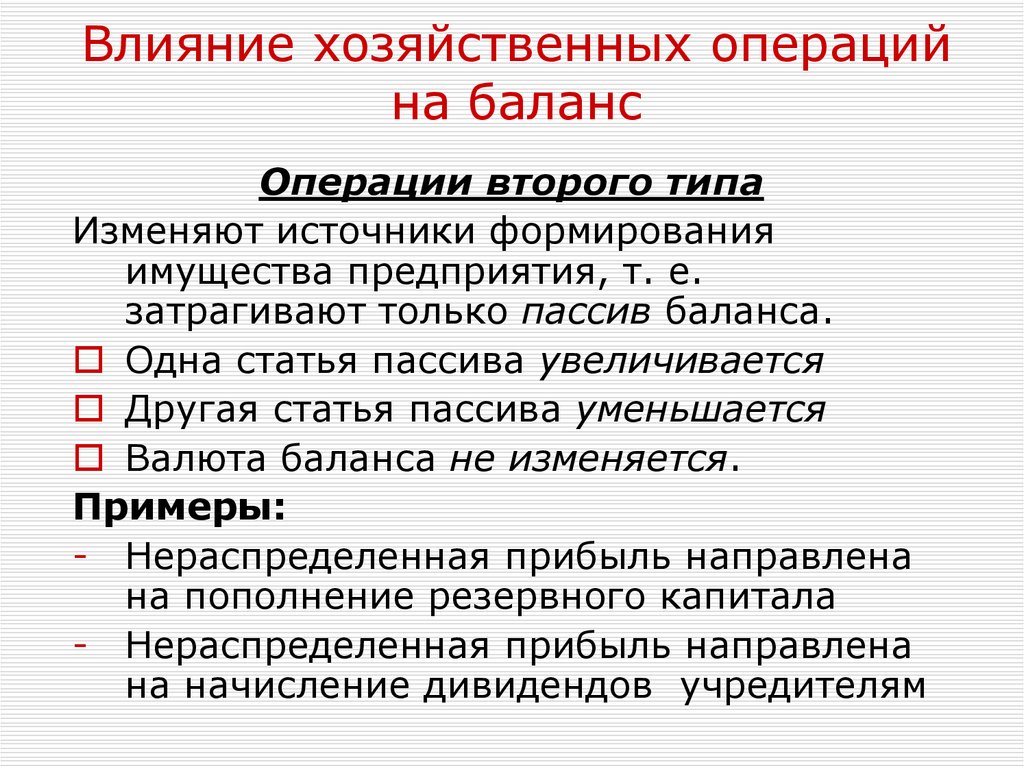

- Второй тип. При осуществлении данного вида операций изменения происходят с источниками, из которых формируется имущество на предприятии . Значит, меняется только пассив. Балансовой валюты это не касается.

+П –П.

- Третий тип. Предполагаются одновременные изменения, связанные как с имуществом и его исходной величиной, так и с деньгами, формирующими капитал. Изменения происходят в большую сторону. На равную величину начинает возрастать валюта баланса, как по активу, так и по пассиву.

+А +П.

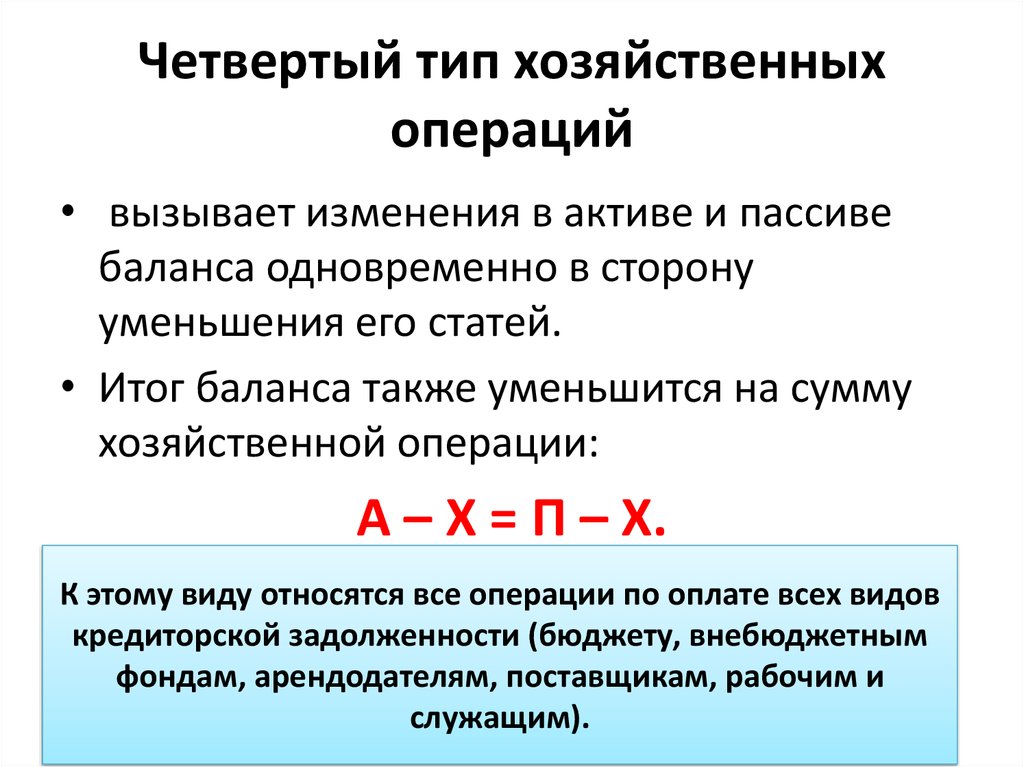

- Наконец, заканчивается всё четвёртым типом. Этот тип связан с уменьшением показателей одновременно по фактам, на основе которых формируется имущество, плюс имущество с изначальной величиной. На равную величину происходит уменьшение баланса, связанного с активом и пассивом.

-А –П.

Как правильно составлять бухгалтерские проводки? Вся информация для новичков с примерами и таблицами есть в этой статье.

Особенности отражения операций в системе учёта

Необходимо учитывать, что группа расходов, связанных с обычной производственной деятельностью, образуется затратами, которые возникают в связи с несколькими явлениями:

- Запасами материально-производственного типа.

- Объёмом товаров.

- Количеством материалов.

- Сырьём.

Некоторые из них возникают непосредственно в процессе переработки запасов с целью:

- Оказать услуги.

- Выполнить работы.

- Произвести продукцию.

- Продать свои запасы.

Когда формируются расходы, их принято группировать, опираясь на следующие элементы:

- Затраты из группы прочих.

- Отчисления амортизационного типа.

- По социальным нуждам.

- На оплату труда.

- Затраты материального характера.

При этом в каждой организации индивидуально определяют не только состав расходов прямого и косвенного типа, но и порядок их соотнесения на себестоимость.

О том, как использовать способ уменьшаемого остатка при начислении амортизации, читайте по ссылке.

Потому есть несколько положений, закрепление которых в учётной политике вполне допустимо.

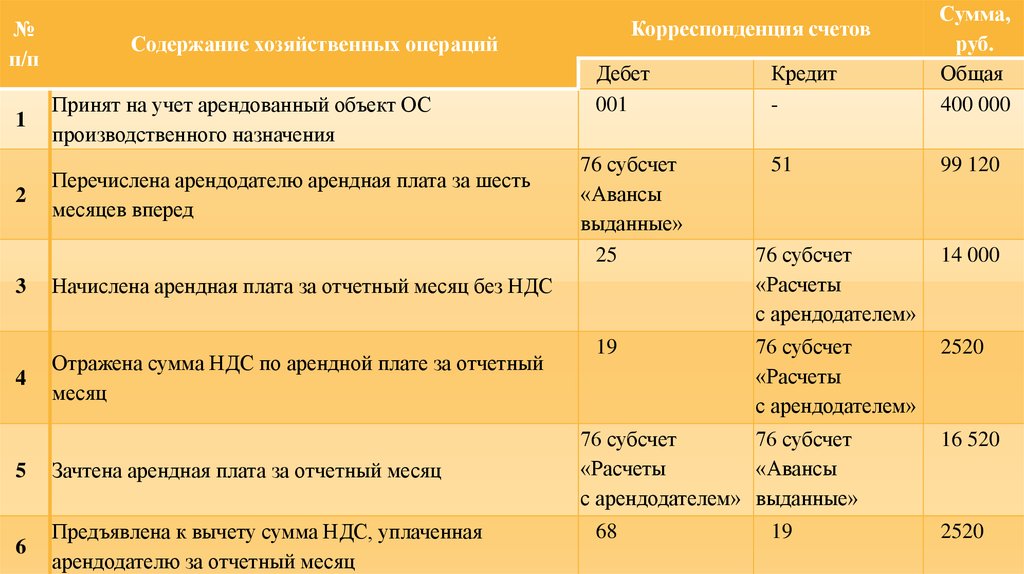

На счёте под номером 20 обычно аккумулируются группы затрат по основному производству. По видам номенклатуры при этом проводится аналитический вид учёта. Подразделения вместе с видами затрат по производству обязательно становятся основой.

Пример оформления журнала проводок.Какие ещё правила нужно учитывать, чтобы составить проводку?

Счёт 25 применяют для аккумулирования затрат общепроизводственного характера. В конце месяца суммы списываются снова на двадцатый счёт.

Затраты при этом распределяются на группы в зависимости от видов номенклатуры.

В расчёт берутся расходы косвенного характера, вызванные реализацией, производством товаров и услуг, продукции.

- Общепроизводственная группа расходов.

- Данные, связанные с готовой продукцией в основном производстве, её стоимостью.

- Данные по полуфабрикатам собственного производства, которые используются во время выпуска.

- Стоимость сырья на практике. А также материалов, составляющих основу выпускаемых товаров, либо услуг.

Для бухгалтерского учёта важную роль играют так называемые общепроизводственные расходы. Эта группа гораздо более обширна:

- Группа расходов, которая, предположительно, возникнет в будущие периоды.

- Трудовые затраты на персонал, вместе с отчислениями по страховке.

- Информация по сторонним организациям, если компания пользуется их услугами, работами.

- Если производство предполагает применение покупных товаров с материалами, сюда входят и они.

- Отчисления амортизационного вида по НМА.

- Амортизация по ОС.

- Стоимость сырья, причем фактическая.

Учёт материально-производственных запасов – одна из важнейших операций при составлении документов. Узнать подробнее можно по ссылке.

Расходы косвенной группы на общее производство, которые учитываются по дебету счёта 25, продолжают рассчитывать в равных пропорциях. А по дебету счёта 26 пишут об управленческих расходах.

Проводки при выбытии и переоценке.О других нюансах в отражении, пример счетов

Хозяйственный учёт бывает трёх видов:

- Статистический.

- Бухгалтерский.

- Оперативный.

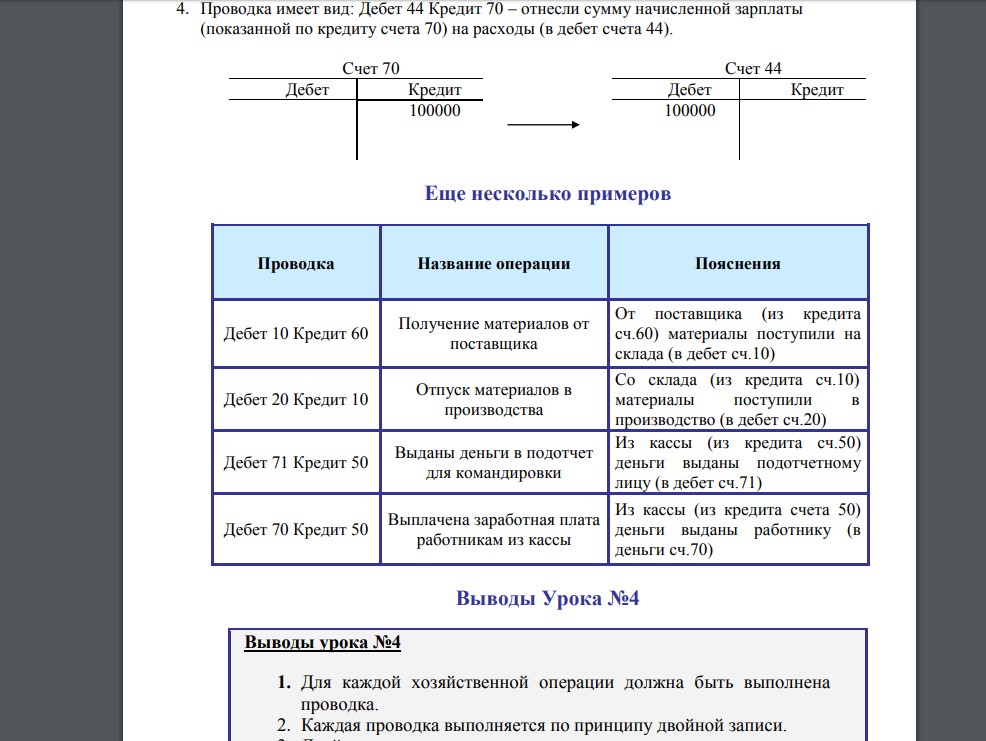

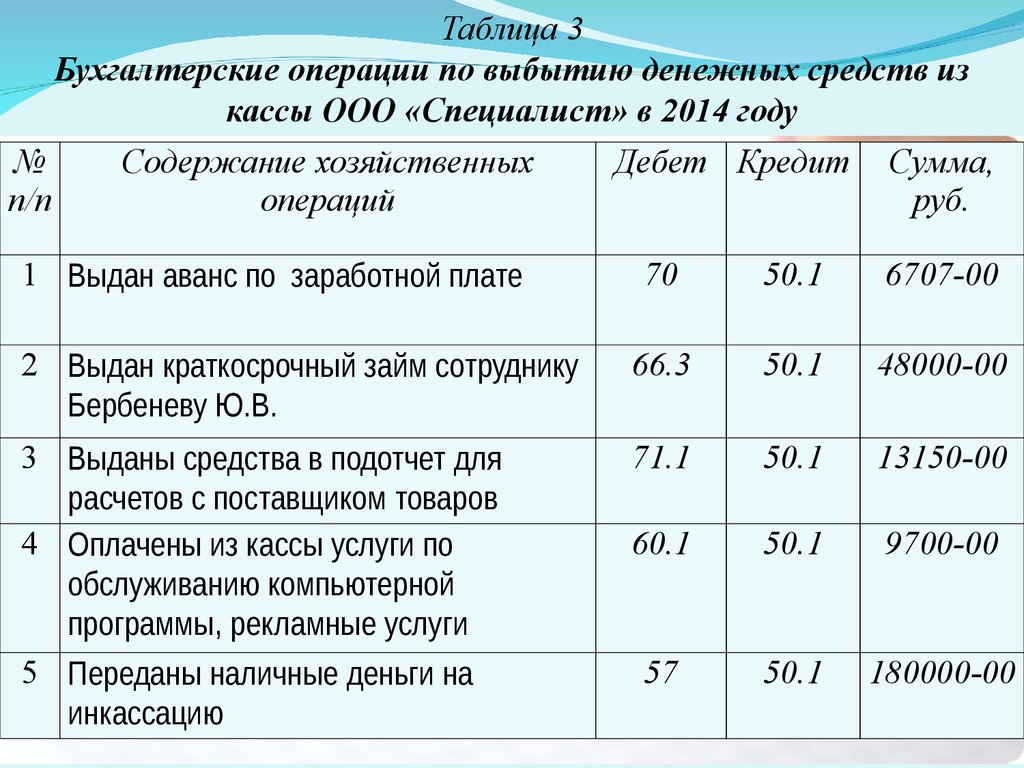

По дебету хозяйственные операции всегда отражаются в качестве увеличения. И в качестве уменьшения – по кредиту.

В процессе заготовления есть номера нескольких счетов, получивших наибольшее распространение. Это счета 60, 51, 10. Свои счета есть у каждой сферы расходов.

Пример – для реализации это 99, 91, 90, а так же можно использовать и счёт 43. Надо учитывать возникновение и дополнительных расходов, связанных с этими процессами.

Надо учитывать возникновение и дополнительных расходов, связанных с этими процессами.

При сборе информации о прибыли и издержках может потребоваться книга покупок и продаж. Что это такое и как правильно её вести – читайте в этом материале.

Счета дебет и кредит.Первичные документы для совершения хозяйственных операций

Они становятся основой основ для ведения учёта на любом предприятии, вне зависимости от сферы деятельности. Без их правильного хранения с оформлением вообще невозможно работать легально, в любой сфере.

Только так называемая «первичка» доказывает факт того, что хозяйственная операция имела место быть. Благодаря этим же документам подтверждается ответственность исполнителей за свои действия, выполняемую работу.

Заполнение первичных документов – ответственность не только бухгалтеров. Над этим ещё и должны работать:

- Группы менеджеров, занимающиеся продажей.

- ИП.

- Разное количество руководителей.

- Работники, относящиеся к другим группам.

Первичные документы разрабатываются плательщиками самостоятельно, либо допускается применение унифицированных типов.

Есть реквизиты, наличие которых стало обязательным требованием в любой ситуации:

- Подписи ответственных лиц.

- Данные о том, кто ответственен за совершение сделки с оформлением; данные по наименованию самой сделки.

- Единицы измерения для натурального, либо денежного эквивалента стоимости сделки, которая была совершена.

- Данные по содержанию факта хозяйственной жизни.

- Данные о субъекте экономики, который занимается оформлением документов.

- Дата, когда документ был составлен.

- Обозначение самого документа.

От типа организации зависит и то, как именно будет происходить отчётность. О сдаче отчётности некоммерческой организации смотрите по ссылке.

Плательщикам не обязательно разрабатывать свои формы, если их устраивает унифицированный вариант.

Или можно внести свои изменения в пункты, которым не хватает информативности. Но, например, изменения в кассовые документы вносить запрещается.

Как определять корреспонденцию счетов (бухучет по хозяйственным операциям), смотрите в этом видео:

Подпишитесь на срочные экономические новости @FBM_ru

Хозяйственная операция: типы, учет, счета

В качестве объектов в бухгалтерском учете выступают хозяйственные операции. Они являются элементами процессов, происходящих на предприятии, либо фактами экономической жизни компании. Хозяйственные, бухгалтерские операции влияют на финансовое положение фирмы.

Определение

Хозяйственная операция представляет собой отдельное действие, вследствие которого изменяется объем, состав, использование и размещение средств и их источников. В экономическом плане любой факт имеет 2 адреса. Изменения в одном объекте провоцируют корректировку в другом на такую же величину. Хозяйственная операция – событие или действие, приводящее к констатации средств и источников, имеющихся в наличии у предприятия.

В экономическом плане любой факт имеет 2 адреса. Изменения в одном объекте провоцируют корректировку в другом на такую же величину. Хозяйственная операция – событие или действие, приводящее к констатации средств и источников, имеющихся в наличии у предприятия.

Специфика

Хозяйственные операции по балансу затрагивают активы, то есть имущество предприятия. Они могут касаться и источников его формирования (пассив). Существуют такие события, которые затрагивают обе части отчетности. Факты экономической жизни постоянно влияют на валюту баланса. Это, в свою очередь, приводит к корректировке величины статей и актива, и пассива.

Классификация

Существуют следующие типы хозяйственных операций:

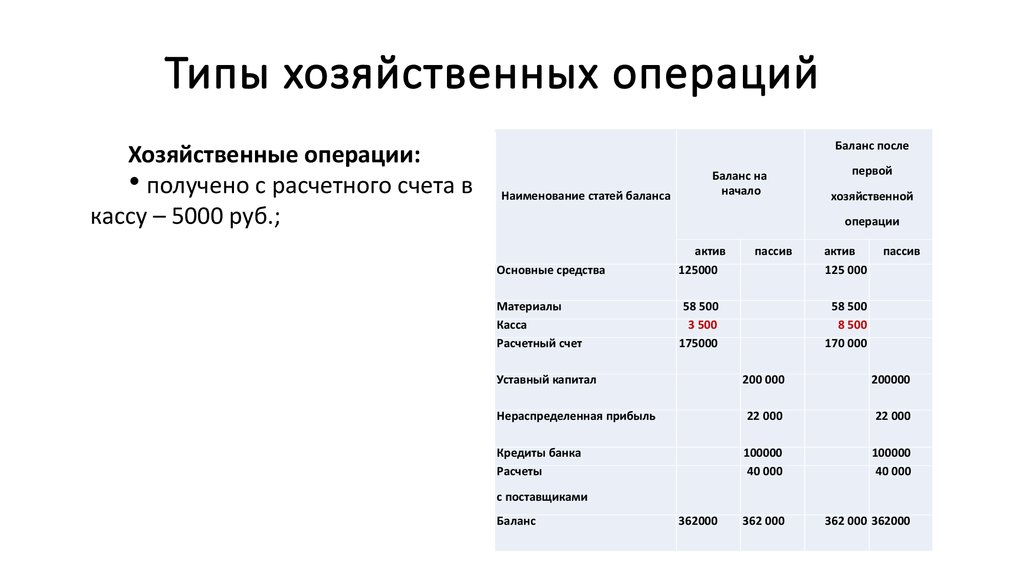

- +А-А. Эта категория событий изменяет состав имущества, то есть касается только актива. В таком случае валюта баланса не корректируется.

- +П-П. Эти операции влияют на источники формирования материальных ценностей компании. Они затрагивают только пассив. В этом случае валюта баланса также остается неизменной.

- +А+П. Эта категория событий влияет и на размер имущества, и на источники его образования. Корректировка при этом осуществляется в сторону увеличения. Валюта баланса по пассиву и активу возрастает на одинаковую величину.

- -А-П. Эти операции также влияют на имущество и источники его появления. Но изменения идут в сторону уменьшения.

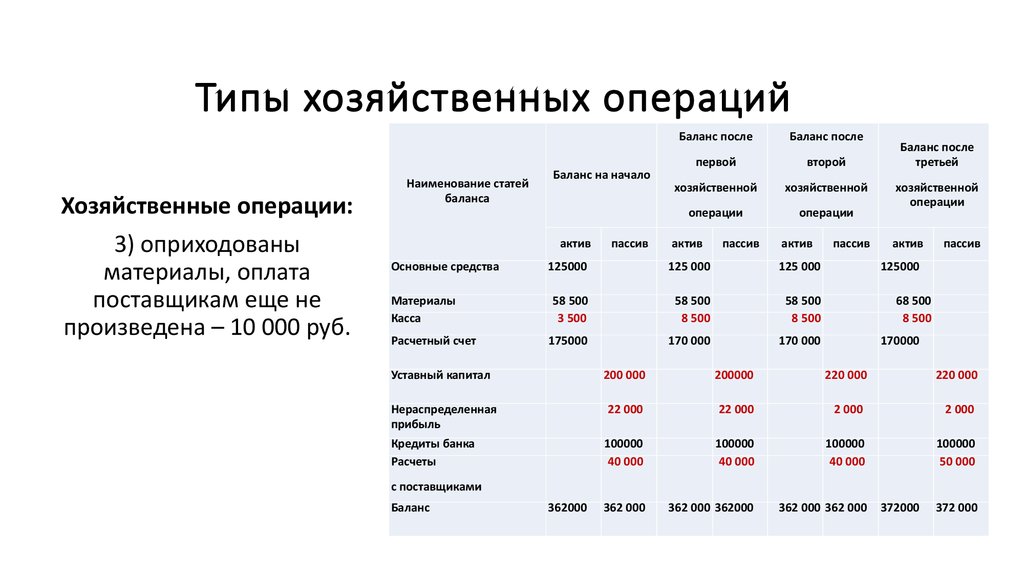

Учет хозяйственных операций

Каждый факт экономической жизни должен быть определен во времени, оценен. В соответствии с этим заполняются счета хозяйственных операций. Определение факта во времени обуславливается необходимостью установления момента регистрации. Датами отражают:

- Переход прав собственности на продукцию, работы, предоставленные услуги.

- Получение займов и кредитных средств.

- Порядок признания расходов и доходов от обычной и прочей деятельности, отражения их по соответствующим периодам в документах.

- Выполнение расчетов в валюте и пр.

Оценка

Каждая хозяйственная операция должна иметь свою себестоимость на момент совершения. Предприятие в обязательном порядке осуществляет оценку имущества для отражения ее в документах в денежном выражении. В соответствии с действующими принципами бухучета, все пассивы, активы, собственный капитал, расходы, поступления должны отражаться соответствующей величиной.

Предприятие в обязательном порядке осуществляет оценку имущества для отражения ее в документах в денежном выражении. В соответствии с действующими принципами бухучета, все пассивы, активы, собственный капитал, расходы, поступления должны отражаться соответствующей величиной.

Материальные ценности, приобретенные за плату, оцениваются суммированием фактических расходов на покупку. Безвозмездно полученное имущество принимается по рыночной цене, действовавшей на дату оприходования. Материальные ценности, созданные на самом предприятии, оцениваются по стоимости изготовления.

Особенности отражения

Выполненная хозяйственная операция оформляется на бумажном или электронном носителе. Посредством этих документов осуществляется первичная регистрация событий. Оформление производится в той последовательности, в которой выполнялись операции. Этот порядок позволяет:

- Вести непрерывный, сплошной учет объектов.

- Обосновывать записи, которые делаются в соответствии с документами, обладающими доказательной силой.

- Использовать отчетность для оперативного руководства и осуществления текущего контроля деятельности предприятия.

Кроме этого, обеспечивается соблюдение финансовой дисциплины на предприятии, поскольку первичная документация выступает в качестве основного источника информации для дальнейшего надзора над целесообразностью, правильностью, законностью каждой операции.

Двойная запись

Формирование информационной связи синтетических счетов, возникающей в процессе регистрации фактов экономической деятельности компании, в номенклатуре плана именуется корреспонденцией. Стоит сказать, что она отражает и правоотношения между субъектами. Корреспонденция может быть систематической или хронологической. Факты экономической деятельности отражают на счетах по принципу (правилу) двойной записи. Ее суть заключается в том, что любое событие регистрируется два раза. Информацию отражают по дебету и кредиту счета. Такая запись обладает контрольным значением.

Совокупность дебетовых оборотов по синтетическим счетам за месяц должна равняться сумме кредитовых. Если величины не совпадают, значит, была допущена ошибка при отражении событий. В соответствии с принципом двойной записи информационная связь, возникающая между учетными объектами, может показываться разными способами. Например, формульное изображение отражает название корреспондирующих счетов. При этом указывается численное значение записи. Отражение корреспондирующих счетов в первичной документации именуется контировкой.

Если величины не совпадают, значит, была допущена ошибка при отражении событий. В соответствии с принципом двойной записи информационная связь, возникающая между учетными объектами, может показываться разными способами. Например, формульное изображение отражает название корреспондирующих счетов. При этом указывается численное значение записи. Отражение корреспондирующих счетов в первичной документации именуется контировкой.

Ключевые задачи специалиста

В рамках своей практической деятельности бухгалтеру необходимо решить три вопроса. Они заключаются в определении:

- Момента, в который была осуществлена хозяйственная операция.

- Стоимостного выражения события.

- Способа классификации операции по номенклатуре плана счетов.

Из этого следуют три ключевые задачи, решение которых позволит правильно сформировать документальную отчетность:

- Идентификация факта экономической деятельности во времени.

- Оценка события.

- Классификация операции по номенклатуре.

Заключение

Бухучет, как и любая иная дисциплина, обладает собственным предметом, объектами наблюдения, специфическими для нее методами и приемами регистрации, сбора, обобщения, накопления данных и передачи их пользователям. От грамотного использования существующих инструментов будет зависеть полнота и достоверность отчетности. Это, в свою очередь, даст возможность заинтересованным субъектам своевременно получить представление о финансовом положении фирмы.

Отчетность необходима как внешним, так и внутренним пользователям. К первым относят инвесторов, кредиторов, контрагентов. Внутренними пользователями выступают участники, сотрудники аппарата управления. Отчетность позволяет выявить направления расходования средств, обоснованность затрат, убыточные сферы деятельности предприятия. По результатам анализа информации принимаются важные управленческие решения.

Определение, типы и обзор (2022)

Что такое бизнес-транзакция?

Деловая операция — это финансовая сделка между двумя или более сторонами, которая включает обмен товарами, деньгами или услугами. Чтобы участвовать в бизнес-операции, деловой обмен должен быть измерен в денежном выражении, чтобы его можно было зарегистрировать для целей бухгалтерского учета. Деловые операции повлияют на финансовые показатели вовлеченной компании.

Чтобы участвовать в бизнес-операции, деловой обмен должен быть измерен в денежном выражении, чтобы его можно было зарегистрировать для целей бухгалтерского учета. Деловые операции повлияют на финансовые показатели вовлеченной компании.

Деловые операции могут быть простыми, как покупка за наличные, или сложными, как долгосрочные контракт на обслуживание . Чтобы считаться бизнес-транзакцией, должны присутствовать следующие характеристики:

- Сделка может быть измерена в денежном выражении

- Сделка происходит между бизнесом и третьей стороной

- Сделка совершается от имени хозяйствующего субъекта, а не для личных целей.

- Транзакция регистрируется с помощью разрешенных законных документов, таких как счет-фактура, заказ на продажу, квитанция и т. д., которые подтверждают транзакцию.

Деловая операция может происходить между двумя сторонами для взаимной выгоды или между хозяйствующим субъектом и покупателем, например, магазином и лицом, покупающим товар в магазине.

Узнать больше, проверить эту статью который дает подробное определение бизнес-операций.

Что не является деловой операцией?

Некоторые события, происходящие в ходе повседневной работы бизнеса, не считаются бизнес-транзакциями. Наилучший способ определить, является ли событие законной деловой операцией, — это подумать о том, как оно будет отражено в бухгалтерской записи. Если нет возможности записать событие для целей бухгалтерского учета, оно не является хозяйственной операцией.

Многие предприятия используют шаблон проформы или проформа финансового отчета для учета бизнес-операций компании и прогнозирования движения денежных средств. Чтобы узнать больше о шаблонах проформ, проверить эту статью.

Типы деловых операций

Существует два способа классификации хозяйственных операций в бухгалтерском учете: кассовые и кредитные операции или внутренние и внешние операции.

Кассовые операции и кредитные операции

- Денежные операции: Когда транзакция классифицируется как операция с наличными, это означает, что платеж был получен или уплачен наличными в момент совершения операции. Например, если Мэри покупает новую рубашку в магазине и платит на кассе, между Марией и магазином произошла транзакция с наличными. Несмотря на то, что эта транзакция называется «наличной» транзакцией, даже если оплата производится с помощью дебетовой или кредитной карты, она все равно считается транзакцией с наличными, поскольку оплата производится в момент совершения транзакции.

- Кредитная транзакция: В кредитной транзакции платеж производится по истечении установленного периода времени, также называемого кредитным периодом. Например, Мария хочет купить диван в мебельном магазине. Вместо оплаты во время транзакции магазин предоставляет 30 дней для оплаты. Денежные средства не участвуют в момент продажи, но Мэри будет обязана заплатить за кушетку по истечении кредитного периода в 30 дней.

Внутренняя транзакция и внешняя транзакция

- Внутренняя транзакция: Когда бизнес-транзакция происходит без участия внешней стороны, она называется внутренней транзакцией. Несмотря на отсутствие обмена стоимостью с третьей стороной, произошло денежное событие, влияющее на бухгалтерский учет предприятия. Это может быть в форме амортизации основных средств или потери активов.

- Внешняя транзакция: Внешние транзакции иногда называют обменные операции и происходят, когда в сделке участвуют две или более сторон. Как правило, это ежедневные транзакции, такие как покупка товаров, оплата аренды или коммунальных услуг или оплата труда сотрудников.

Если вы не уверены, следует ли классифицировать финансовую операцию как деловую операцию или к какой категории операций относится событие, лучше всего проконсультироваться с

бизнес юрист

с всесторонним пониманием

закон о малом бизнесе

.

Познакомьтесь с некоторыми юристами на нашей платформе

Райен С.23 проекта на СС

Просмотр профиля

Эрик Д.8 проектов на СС

Просмотр профиля

Ананд А.20 проектов на СС

Просмотр профиля

Бенджамин В.44 проекта на СС

Просмотр профиля

Примеры деловых операций

Каждый день бизнес участвует в нескольких бизнес-операциях, которые влияют на бухгалтерский учет компании. Вот некоторые примеры повседневных деловых операций:

- Получение кредита в банке: Когда компания берет кредит в банке через

кредитный договор

, компания участвует в бизнес-операции с банком.

Кредит повлияет на счет активов и пассивов бизнеса.

Кредит повлияет на счет активов и пассивов бизнеса. - Приобретение товара у продавца: Когда компания покупает товары у продавца, сделка заключается между компанией и продавцом. Компания может записать эту транзакцию в учетную запись покупки и учетную запись поставщика. Покупка товаров также должна быть зарегистрирована в инвентаре компании.

- Оплата аренды и других коммунальных услуг: Когда компания оплачивает арендную плату, счета за электричество, воду или интернет, она выполняет бизнес-транзакции. Эти платежи будут отражаться в активах и счетах расходов компании.

- Продажа товаров: Если компания совершает продажу, она вступает в деловую сделку с покупателем. Продажа будет отражена в счетах активов и доходов. Как правило, договоры купли-продажи используются для документирования сделки.

- Выплата процентов: Уплаченные проценты — это еще одна форма деловой операции.

Это повлияет на счет активов и счет расходов бизнеса.

Это повлияет на счет активов и счет расходов бизнеса.

Некоторые более конкретные примеры повседневных деловых операций, часто выполняемых компаниями, включают:

- Выплата заработной платы работникам

- Продажа акций инвестору

- Покупка страховки

- Погашение кредита

- Уплата налогов

- Приобретение основных средств

Прочитать эту статью для получения дополнительной информации о бизнес-транзакциях и примерах.

Изображение через Pexels в подгузнике

Особенности коммерческой сделки

Чтобы обмен считался бизнес-транзакцией, он должен обладать следующими ключевыми характеристиками:

- Сделка должна иметь финансовую ценность

- В сделке должны участвовать две стороны

- Сделка совершается от имени хозяйствующего субъекта, а не для личных целей.

- Транзакция подтверждается первичным документом (счет-фактура, заказ на продажу, квитанция и т.

д.)

д.)

Если транзакцию нельзя зарегистрировать в бизнес-счете, скорее всего, это не бизнес-транзакция.

Деловые операции должны изменить финансовое положение бизнеса. Это может произойти одним из двух способов: количественное изменение или же качественное изменение .

Количественное изменение: Количественное изменение происходит, когда изменяется стоимость активов и пассивов бизнеса. Если пожар уничтожит оборудование стоимостью 10 000 долларов, компания столкнется со снижением стоимости активов. Это бизнес-операция, потому что убыток может быть зарегистрирован для целей бухгалтерского учета.

Качественное изменение: Качественное изменение происходит при изменении различных элементов активов или пассивов. Например, если компания хочет заменить машину, потерянную в результате пожара, она заплатит 10 000 долларов за новую машину. Компания теряет 10 000 долларов, но получает оборудование стоимостью 10 000 долларов. Стоимость активов не меняется, но меняется финансовое положение компании, поэтому это хозяйственная операция.

Стоимость активов не меняется, но меняется финансовое положение компании, поэтому это хозяйственная операция.

Этапы анализа бизнес-транзакций

После совершения хозяйственной операции ее необходимо занести в учетную запись компании и проанализировать. Пять шагов бухгалтерского цикла таковы:

Шаг 1: Анализируйте и записывайте транзакции по мере их совершения

Шаг 2: Введите операции (дебет и кредит) в главной книге

Шаг 3: Скорректируйте активы с помощью пробного баланса

Шаг 4: Подготовить финансовую отчетность

Шаг 5: Закрыть временные аккаунты

Для бизнеса крайне важно вести точную и актуальную финансовую отчетность. Если вашей компании нужна помощь в анализе бизнес-транзакций, подумайте о том, чтобы обратиться к бизнес-юристу или лицензированному бухгалтеру.

Получить помощь с бизнес-транзакцией

У вас есть вопросы о бизнес-транзакции и вы хотите поговорить с экспертом?

Опубликовать проект

onContractsКонсультируйте сегодня и получайте предложения от бизнес-юристов, специализирующихся на деловых сделках.

Определение бизнес-транзакции [с примерами]

Бизнес-транзакции являются важным аспектом любого бизнеса. Без него бизнес может не знать своего положения в конкретный период. Это руководство по бизнес-транзакциям даст определение бизнес-транзакции, ее различные типы и примеры типичных бизнес-транзакций.

Содержание

Определение бизнес-операции

В бухгалтерском учете хозяйственной операцией называется событие, происходящее между двумя компаниями и влияющее на их финансовое положение. Это также может быть любая экономическая деятельность, которая происходит в бизнесе. Все деловые операции должны иметь документ, подтверждающий их совершение.

Согласно Accounting Tools, профессиональному сайту, предлагающему курсы и ресурсы CPE по бухгалтерскому учету, следующие элементы являются хорошими примерами деловых операций:

- Покупка страховки у страховщика

- Покупка товарно-материальных запасов у поставщика

- Продажа товаров покупателю за наличные

- Продажа товаров покупателю в кредит

- Выплата заработной платы работникам

- Получение кредита от кредитора Продажа акций инвестору

Бухгалтер или бухгалтер должен регистрировать каждую хозяйственную операцию в журнале. Документация поможет отслеживать финансы бизнеса. Бухгалтер или счетовод должен убедиться, что лицо, ответственное за транзакцию, санкционировало ее.

Документация поможет отслеживать финансы бизнеса. Бухгалтер или счетовод должен убедиться, что лицо, ответственное за транзакцию, санкционировало ее.

См. также: The Ultimate Recruit Organization & Management Resource

Перед записью в журнал должно существовать несколько записей, подтверждающих действительную бизнес-операцию. Типичными первичными документами являются переводные векселя, счета-фактуры на покупку, векселя, платежные квитанции, счета-фактуры на продажу, кассовые чеки, выписки со счетов.

Если у вас есть какие-либо другие документы, связанные с вашей покупкой, такие как квитанция или упаковочный лист, их можно использовать в качестве доказательства того, что транзакция была действительной.

Характеристики хозяйственной операции

Хозяйственная транзакция может быть транзакцией обмена, которая включает обмен физической стоимостью, такой как покупка, или транзакцией без обмена, которая не включает физический обмен, например внутреннее производство. Сделка в бизнесе может включать в себя просто обмен денег или более долгосрочное соглашение. Однако бизнес-операция должна охватывать следующие характеристики:

Сделка в бизнесе может включать в себя просто обмен денег или более долгосрочное соглашение. Однако бизнес-операция должна охватывать следующие характеристики:

- Транзакция на определенную сумму денег.

- Сделка происходит между двумя сторонами.

- Сделка осуществляется в интересах бизнеса, а не в личных целях.

- Транзакция имеет надлежащую документацию, такую как счет-фактура, квитанция или ваучер для ее регистрации.

- Операция имеет двойное влияние на баланс. Другими словами, по каждой сделке должны присутствовать как минимум две статьи, такие как активы, обязательства или собственный капитал.

Основные виды бизнес-операций

Кассовые и кредитные операции

Существует два способа классификации бизнес-операций: на основе наличных денег и на основе кредита. Первый относится к сделкам, в которых деньги переходят из рук в руки, а второй относится к сделкам, в которых кредит предоставляется или берется взаймы.

1. Кассовая операция

При наличной операции платеж был уплачен или получен наличными в момент совершения операции.

В современном деловом мире люди могут совершать и получать платежи разными способами, помимо банкнот. Все дебетовые и кредитовые операции также классифицируются как кассовые операции.

2. Кредитная операция

Кредитная транзакция выполняется по истечении определенного периода, также называемого кредитным периодом. Участвующая сторона может получить платеж или оплатить его позже.

См. также: Контрольный список по бухгалтерскому учету малого бизнеса на 2022 год [инфографика]

Внутренние и внешние транзакции

1. Внутренняя транзакция

Если в бизнес-транзакцию не вовлечена внешняя сторона, она классифицируется как внутренняя транзакция. Обмена стоимостью с третьей стороной не происходит, но финансовое событие влияет на баланс предприятия. Внутренняя операция может принимать форму амортизации основных средств или потери активов. Внутренняя транзакция также известна как необменная транзакция.

Внутренняя транзакция также известна как необменная транзакция.

2. Внешняя транзакция

Внешняя сделка — это сделка между двумя сторонами, которые не принимают непосредственного участия в бизнесе друг друга. Обычно большая часть бизнес-транзакций состоит из внешних транзакций.

10 примеров хозяйственных операций

Давайте рассмотрим некоторые распространенные бизнес-операции:

- Продажа товаров и услуг за наличные или в кредит.

- Приобретение товаров и материалов наличными или в кредит.

- Услуги по закупке, такие как предоставление услуг или маркетинговые услуги.

- Владельцы бизнеса вкладывают свои деньги в другие активы.

- Заем денег для финансирования вашего бизнеса.

- Владелец бизнеса выводит свои денежные средства или другие активы из компании, а затем распределяет дивиденды среди акционеров.

- Работодатели выплачивают своим работникам заработную плату.

- Предприятие возмещает расходы на налоговые и бухгалтерские услуги.

- Ваш бизнес собирает деньги с клиентов и других организаций.

- Когда вы платите кому-то другому, вы отправляете ему деньги на оплату того, что он уже купил.

Кроме того, амортизация или истечение срока действия активов, таких как использование канцелярских товаров, истечение срока действия страховки, истечение срока аренды или амортизация оборудования.

Движение наличных денег на банковском счете обычно возникает в результате операций, указанных выше.

Примеры некоммерческих операций

Как мы упоминали выше, бизнес-транзакция должна удовлетворять определенным критериям, чтобы считаться бизнес-транзакцией. Следует иметь в виду, что не все транзакции связаны с бизнесом.

Другими словами, некоммерческая сделка — это сделка, которую совершает компания, не связанная с покупкой или продажей, например, пожертвование или выполнение социальных обязательств.

Определение «некоммерческой операции» также зависит от контекста транзакции.

В бухгалтерском учете нефинансовые операции — это операции, в которых собственный капитал, расходы, обязательства и доходы остаются неизменными. Например, выбор сотрудника на руководящую должность является нефинансовой операцией. Нет необходимости делать запись в журнале для такого случая.

В контексте клиентских и бизнес-операций отправка предложений по продаже покупателю является некоммерческой операцией, поскольку она не приводит к заключению каких-либо соглашений между сторонами и не затрагивает никаких активов или обязательств.

В контексте корпоративной социальной ответственности филантропические усилия, такие как благотворительные акции или пожертвования, которые не затрагивают активы и обязательства организации, являются некоммерческими операциями.

Как вести учет хозяйственных операций?

Деловые операции — это ежедневные действия, которые помогают поддерживать деловые операции. Система бухгалтерского учета влияет на различные факторы, такие как активы, обязательства, капитал, доходы и расходы. Их можно разделить на две категории: те, которые можно обменять, и те, которые нельзя.

Их можно разделить на две категории: те, которые можно обменять, и те, которые нельзя.

Обменная транзакция

Это процесс обмена товарами между двумя сторонами, при котором одна сторона принимает активы, а другая сторона принимает в качестве оплаты аналогичную стоимость.

Необменная операция

Бизнес получил ценность от другой стороны (клиента), не дав ничего взамен. Это относится к износу оборудования, штрафам и пеням, пожертвованиям и т. п. в связи со стихийными бедствиями или правилами компании.

Способы записи хозяйственной операции

Существует четыре различных способа записи деловых операций.

Способ 1. Запись транзакций в систему.

Запись транзакций — наиболее распространенный способ отслеживания бизнес-транзакций. Как правило, вам необходимо вводить все транзакционные данные для каждой транзакции в системе, такой как книга или журнал. Бухгалтеры и счетоводы могут знать о методе, называемом «запись в журнале», который может быть полезен при отслеживании финансов. Многие компании используют цифровые версии журналов или бухгалтерских книг для оптимизации процесса бухгалтерского учета.

Многие компании используют цифровые версии журналов или бухгалтерских книг для оптимизации процесса бухгалтерского учета.

Способ 2. Формирование счета.

Используя программное обеспечение для бухгалтерского учета, вы можете систематически генерировать счет для клиента с вводом данных в вашу систему журнальных записей. Вы должны предоставить информацию о продукте или услуге, которую вы продали, такую как цена, количество и применимый налог с продаж. После того, как вы доставите счет своим клиентам, информация поступит на счет дебиторской задолженности вашей компании.

Способ 3. Получение счетов от другой компании или предприятия.

Когда другая компания или предприятие отправляет вам счет, не забудьте задокументировать эту информацию в счете подлежащих оплате или начисленных расходов. Сохраните копии обоих счетов-фактур для своих записей.

Метод 4. Отслеживание записей о зарплате.

Отслеживание зарплаты сотрудников имеет решающее значение, потому что это может быть значительным расходом. Обязательно вводите ставки заработной платы ваших сотрудников, отработанные часы и отчисления из заработной платы в вашей системе бухгалтерского учета.

Обязательно вводите ставки заработной платы ваших сотрудников, отработанные часы и отчисления из заработной платы в вашей системе бухгалтерского учета.

См. также: Как использовать Quickbooks Online Accountant: шаги, советы и многое другое!

Часто задаваемые вопросы о деловых операциях

Что такое личная сделка? И какие есть примеры личных транзакций?

Личные транзакции происходят, когда сотрудники или предприятия тратят деньги в личных целях. Некоторые компании требуют, чтобы сотрудники платили за транзакции, в то время как другие предлагают определенную сумму для личного использования.

Какие примеры внутренних транзакций можно привести?

Хозяйственные операции могут быть разбиты на кассовые и кредитные операции или внутренние и внешние операции. Внутренние транзакции происходят между людьми, которые тесно связаны или являются частью одной и той же организации. Внутренние транзакции происходят все время в бизнесе. Например, компания может отражать амортизацию основного средства, убытки от пожара или оказывать услуги другому бизнес-подразделению.

Внутренние транзакции происходят все время в бизнесе. Например, компания может отражать амортизацию основного средства, убытки от пожара или оказывать услуги другому бизнес-подразделению.

Какие из следующих событий представляют бизнес-операции?

а. Техника куплена за наличные

б. Товар заказан с доставкой в следующем месяце

c. Умер владелец фирмы

d. Сотрудник уволен с работы

Правильный вариант А – Оборудование куплено за наличные. Все вышеперечисленные события влияют на бизнес, но только покупка техники за наличные меняет остатки на счетах. Следовательно, это деловая операция, которая должна быть зарегистрирована в бухгалтерских книгах.

Какое из следующих событий не является хозяйственной операцией, отраженной в бухгалтерском учете?

A. Приобретение услуги

B. Выплата заработной платы

C. Получение товара

D. Подписание договора с поставщиком

Правильный вариант Г – Подписание договора с поставщиком.

Бонусная инфографика: примеры бизнес-транзакций

Примеры хозяйственных операций.Заключительные мысли

Важно понимать роль вашей компании в сделке. Это влияет на все: от обслуживания клиентов до маркетинга, ценообразования и многого другого. Тщательное понимание этих типов бизнес-транзакций поможет вам принимать более обоснованные решения о бизнесе.

В большинстве случаев компаниям приходится работать с несколькими типами бизнес-транзакций, и им необходимо отслеживать их с помощью различных типов документов, таких как счета, квитанции и отчеты о расходах. Если это звучит для вас знакомо, подумайте о том, чтобы оцифровать свои бумажные квитанции и систематизировать их.

Чтобы отточить свои навыки ведения бухгалтерского учета и узнать больше бухгалтерских терминов, чтобы вы могли точно отслеживать финансовое состояние своей компании, ознакомьтесь с нашим гигантским списком 45+ бухгалтерских ресурсов!

Первоначально опубликовано 22 ноября 2021 г.

Об авторе