Типы хозяйственных операций в бухгалтерском учете примеры: Основные типы хозяйственных операций в бухгалтерском учете

Типы хозяйственных операций в бухгалтерском учете: примеры и таблица

Современная система бухгалтерского учета ведет свое начало из средневековой Италии, где была впервые разработана система так называемой двойной записи, при которой все хозяйственные операции делились на активные и пассивные, что позволяло в любой момент времени получить полную картину состояния финансов. Бухгалтерский баланс в его современном виде «родился» в конце XIX века в Германии и очень мало изменился до настоящего времени.

Российская система учета базируется на германской, немного отличаясь от англосаксонской системы определенной жесткостью требований к отражению фактов хозяйственной деятельности. Регулируется ведение бухгалтерского учета законами и нормативными документами Министерства финансов, которое разрабатывает формы отчетности и порядок отражения каждой хозяйственной операции.

Содержание статьи

Сущность баланса

Баланс – это одна из основных учетных форм, используемых в бухгалтерском учете.

План счетов для разных типов юридических лиц разрабатывается и утверждается Министерством финансов. Сумма данных всех активных счетов должна быть равна сумме данных по всем пассивным. Называется это значение валютой баланса.

Своему потребителю – собственнику или директору компании, инвестору, государственным органам — баланс дает достаточно полную и исчерпывающую информацию о состоянии финансов предприятия на конец определенного отчетного периода. Все данные в балансе показываются на первое число периода, следующего за отчетным.

С точки зрения размещения информации баланс – это таблица из двух частей, причем данные по пассивной части располагаются под табличными данными активной части. Каждая часть состоит из колонки с наименованием типа актива или пассива и колонок с денежным выражением стоимости имущества или обязательства, отраженного на счете на отчетную и предыдущую дату.

Единицей хозяйственной деятельности предприятия является хозяйственная операция, которая может быть любой — от приобретения имущества до оплаты налогов. Каждая операция отражается в первичной документации, на основании которой бухгалтер делает необходимые проводки, то есть отражает операцию в балансе.

Часть операций отражаются только по активным счетам, часть – только по пассивным, но большинство должны найти «свое место» и в изменении имущественных счетов, и в изменении числовых значений источников происхождения имущества организации.

Влияние такой структуры на ведение бухгалтерского учета

Структура баланса состоит из двух частей – активной и пассивной. Разделение всех хозяйственных операций на 4 типа дают возможность абсолютно полно отслеживать источники возникновения средств компании и направление их расходования. Для того чтобы потребители бухгалтерской информации могли получить исчерпывающее представление о финансовой деятельности предприятия, бухгалтер обязан вносить в данные бухгалтерского учета все сделки компании.

Любая хозяйственная операция, от покупки канцтоваров до размещения облигаций, влияет или только на размер имущества (активы), или только на величину источников формирования (на пассивы), или одновременно на обе части, причем как в сторону их роста, так и в сторону снижения. При этом изменяется и величина валюты баланса.

Используя механизм двойной записи и группируя все операции на 4 типа, бухгалтер добивается абсолютной точности в их отражении. Так, если приобретаются станки с оплатой с расчетного счета, то цифра в графе, показывающей деньги в банке, уменьшается на стоимость НДС, при этом увеличиваются суммы в графах «Основные средства» и «НДС к возмещению». Любая сделка будет отражаться обязательно на двух счетах, активных или пассивных, причем в одной и той же сумме.

Отражение в балансе

В зависимости от того, как та или иная хозяйственная операция влияет на структуру баланса, в теории бухгалтерского учета их принято разделять на 4 типа. Критерием разделения является то, на изменение валюты каких счетов баланса, активных или пассивных, влияет каждая конкретная сделка.

Активными счетами баланса или его имуществом признаются не только деньги на расчетном счету или основные средства, товары на складе или ценные бумаги, но и такие активы, как дебиторская задолженность, налоги к возмещению и прочее, что на данный момент не имеет материальной формы.

Пассивные счета или источники создания имущества — это уставный капитал или задолженность перед учредителями, банковские кредиты, долги перед поставщиками, начисленная заработная плата, а также доходы предприятия, его прибыль. Все они дают информацию о той задолженности или о тех доходах, за счет которых создается имущество предприятия.

Определение

В современном бухучете по критериям отражения в активной или пассивной части выделяются 4 типа операций:

- изменяющие структуру имущества организации, их принято обозначать как А+А-;

- изменяющие структуру источников формирования (пассивы) организации, их принято обозначать как П+П-;

- одновременно увеличивающиеся и активы, и пассивы, их принято обозначать как А+П+;

- одновременно уменьшающиеся и активы, и пассивы, их принято обозначать как А-П-.

Примеры

Примером операции первого типа, при которой меняются данные по активным счетам, может стать снятие денег с расчетного счета и размещение их в кассу. Размер имущества организации не изменился, изменилась только его форма, безналичные средства стали наличными. Никакие налоги не уплачиваются, дополнительных проводок не происходит, затрагиваются только активные статьи баланса, «Расчетный счет» и «Касса».Валюта баланса остается неизменной. Типом А+А- будет и реализация товаров с отсрочкой платежа, при этом изменятся показатель «Товары на складе» в сторону уменьшения, и увеличится счет «Дебиторская задолженность».

Для сделок второго типа, при которых изменяется содержание пассивных счетов бухгалтерского учета, можно привести такой пример, как направление нераспределенной прибыли предыдущего периода после налогообложения в резервный фонд.

Общая сумма пассивной части баланса не изменилась, средства плавно перешли со счета «Нераспределенная прибыль» на счет «Резервы». Точно также операция не повлияла на размер валюты. Так же будет отражено в рамках типа П+П- погашение долгов перед поставщиками средствами банковского кредита, так как эти два вида задолженности учитываются по разным счетам.

Точно также операция не повлияла на размер валюты. Так же будет отражено в рамках типа П+П- погашение долгов перед поставщиками средствами банковского кредита, так как эти два вида задолженности учитываются по разным счетам.

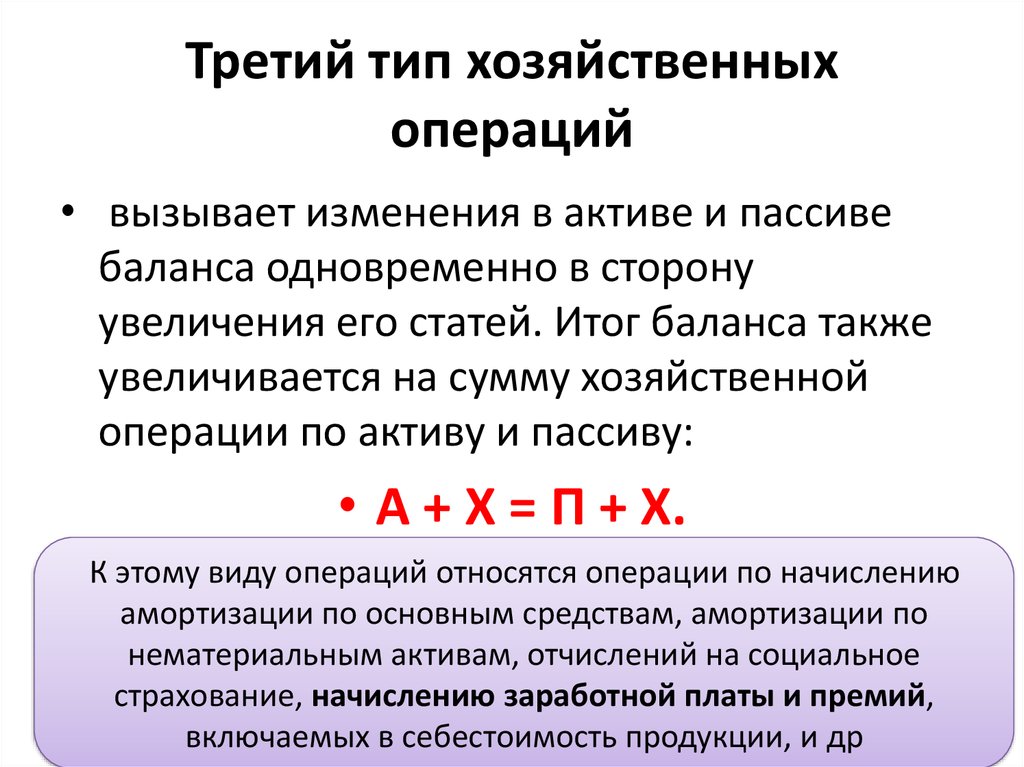

В третьем случае вносятся изменения и в активные, и в пассивные графы в сторону увеличения в их денежном выражении. При этом происходит увеличение общей стоимости имущества, соответственно, увеличивается и размер источников. Примером такой операции может стать приобретение стада крупного рогатого скота для выращивания и откорма.

Оплата при этом происходит не в данном отчетном периоде. Животные ставятся на учет по активному счету «Основные средства», при этом приобретение их отражается по счету «Расчеты с поставщиками и подрядчиками». Поскольку оплата не произведена, уменьшения счета пассива на стоимость скота не происходит, и валюта баланса увеличивается. Также по типу А+П+ отражается внесение имущества в уставный капитал, изменятся в сторону увеличения «Уставный капитал» и «Основные средства».

В четвертом случае те же изменения будут совершены в сторону уменьшения. Примером может быть оплата процентов по займам. В этом случае изменяются такие счета, как «Расчетный счет» и счет «Расчеты с кредиторами». Так как поступления средств не было, было только их расходование, общая сумма валюты становится меньше.

Использование механизма группировки операций на 4 типа позволяет бухгалтеру быстрее и оперативнее совершать все необходимые проводки по мере отражения всех фактов хозяйственной деятельности предприятия.

Точность и правильность ведения баланса гарантирует не только отсутствие вопросов проверяющих органов, необходимости внесения изменений в уже сданную отчетность и доначисление налогов, но и наличие верной информации, на основании которой руководство предприятия сможет принимать решения о его дальнейшем развитии.

Как происходит отображение хозяйственных операций, можно узнать из данного видео.

Хозяйственные операции — типы, виды, учет, анализ и проведение хозяйственных операций

Хозяйственные операции в Украине – это действие или событие, вызывающее изменения в структуре активов и обязательств, собственном капитале предприятия. В процессе своей деятельности организация регулярно осуществляет хозяйственные операции – покупку, продажу, ликвидацию активов, расчеты с контрагентами и работниками, аренду, лизинг, посреднические операции и т.д. В зависимости от того, какие хозяйственные операции проводит организация с недвижимостью, транспортом, землей, материалами и запасными частями, задолженностями и векселями, кредитами, займами и банковскими депозитами, а также как ведутся расчеты с покупателями и заказчиками изменяется баланс предприятия.

Учет хозяйственных операций

Основное в организации учета хозяйственных операций — количество капитала, при движении которого не должно нарушаться равновесия между общей суммой денег, средств и общей суммой их источников.

Для предприятий с филиалами осуществление совместной деятельности имеет свою специфику в учете хозяйственных операций. В рубрике Хозяйственные операции бухгалтерский учет хозяйственных операций приведен в примерах и схемах, опубликованы формулы изменений пассива и актива, примеры проводок, которые охватывают все виды деятельности предприятий – от производства до торговли и сферы услуг.

Подписка на раздел Коммерция в рубрике Хозяйственные операции открывает материалы: какие типы хозяйственных операций лучше проводить, чтобы гарантированно получить прибыль. Опытные бухгалтеры-практики и хозяйственники Украины, аналитики и эксперты дают готовые решения по сохранению баланса в деятельности предприятия. В электронном журнале Uteka.ua предоставлена вся необходимая информация про осуществление и документальное оформление хозяйственных операций на предприятии, а также отражении их в учете и в налогообложении.

Все типы хозопераций на Uteka.ua

На страницах электронного журнала Uteka.ua пользователи могут найти все типовые хозяйственные операции, детально изучить их применение, проанализировать их особенности, оценить преимущества для того чтобы правильно применять в дальнейшей работе.

В специальных публикациях Uteka.ua на примерах специалисты рассматривают все четыре типа хозопераций:

- Первый, когда один актив трансформируется в другой, например, выдача сумм в подотчет.

- Второй, это операции, не меняющие итоговое значение бухгалтерского баланса, но меняющие состав пассива. Например, расчеты по оплате труда.

- Третий описывает ситуации, когда валюта баланса растет потому, как растут активы и пассивы, например, расчеты по долгосрочным кредитам и займам или приобретение товаров/услуг у поставщика;

- Четвертый обобщает ситуации, приводящие к уменьшению активов и пассивов, например, выплата заработной платы или погашение долга.

На страницах электронного журнала Uteka.ua вы научитесь правильно определять тип операции, ориентируясь на признаки корреспондирующих счетов и данные аналитического учета.

Тут же подробно рассмотрены примеры хозяйственных операций, в деталях с обсуждением всех нюансов проведения и оформления. Все это в комплексе дает максимально полное представление о том как, грамотно вести учет любой хозяйственной деятельности.

Основным элементом бухучета является документация хозяйственных операций. Она представляет собой упорядоченный сбор всех видов первичных документов, их форма и заполнение строго регламентировано. Именно они являются легитимным подтверждением факта свершения любой хозяйственной операции.

Из специальных публикаций в тематической рубрике Uteka.ua вы узнаете:

- Какие формы первичных документов устанавливаются законодательством, какие формы утверждаются самим предприятием;

- Какие документы используют в бухучете, какие не используют;

- На что обращают внимание контролирующие органы при проверке первичных документов;

- Какие ошибки чаще всего допускают при оформлении;

- Какие санкции применяют при отсутствии документов;

- Что такое правильный сбор документов и грамотное их отражение на бухгалтерских счетах;

- В чем суть проводок.

Тематические публикации Uteka.ua наглядно показывают и демонстрируют на примерах, как любая совершенная хозяйственная операция проходит этап подтверждения через первичный документ, как ее относят к одному из четырех типов хозопераций и отражают на счетах бухучета.

С электронным журналом Uteka вы углубите свои теоретические знания, научитесь применять их на практике, что позволит оптимизировать работу, повысить профессиональные навыки и расширить сферу деятельности.

С Ютека всегда есть решение

Хозяйственные операции в бухучете: примеры, проводки, счета

Любое предприятие совершает определённые действия в процессе осуществления предпринимательской деятельности. В бухгалтерском учёте должно осуществляться отражение всех этих операций. Для этого используются специальные счета, а сами операции получили название хозяйственных. Их совершение оказывает непосредственное влияние на то, как формируется отчётность в той или иной компании.

Что такое хозяйственные операции в бухучете?

Если в хозяйственной деятельности произошло что-либо, обязательным становится создание расчёта. Понятие хозяйственных операций и нужно для обозначения таких расчётов. Они же используются для отображения изменений, связанных с собственными и заёмными источниками образования бюджета, составом имущества.

В расчетах указываются и изменения, связанные с резервным капиталом. Узнать о том, что это такое можно в данной публикации.

Получается, что хозяйственные операции – определённые события, которые служат причиной для составления бухгалтерских проводок.

В обязательные условия включают документы, служащие подтверждением совершения операций. Иначе проводку невозможно оформить.

После проведения любой операции на предприятии происходят изменения в показателях. Либо только в одном, либо в обоих сразу:

- Капитал формируется из источников. Надо учитывать их размер, состав.

- Размер имущественных владений.

Надо учитывать их размер, состав.

Надо учитывать их размер, состав.Эти величины не только увеличиваются, они могут и уменьшаться. Из-за этих величин изменяется и валюта баланса. Значит, другой будет тождественная сумма по активам и пассивам.

Отражение данных в системе отчетов.Основные типы и примеры бухгалтерских операций

По одному из признаков возможно разделение операций по четырём типам.

Деление происходит в зависимости от того, как то или иное действие изменяет величину актива вместе с пассивом для баланса в бухгалтерии.

- Первый тип. Влияют на состав имущества. Это значит, что только активная часть формирования баланса затронута влиянием. При этом никаких изменений не происходит с валютой.

+А –А.

- Второй тип. При осуществлении данного вида операций изменения происходят с источниками, из которых формируется имущество на предприятии. Значит, меняется только пассив. Балансовой валюты это не касается.

Значит, меняется только пассив. Балансовой валюты это не касается.

Значит, меняется только пассив. Балансовой валюты это не касается.+П –П.

- Третий тип. Предполагаются одновременные изменения, связанные как с имуществом и его исходной величиной, так и с деньгами, формирующими капитал. Изменения происходят в большую сторону. На равную величину начинает возрастать валюта баланса, как по активу, так и по пассиву.

+А +П.

- Наконец, заканчивается всё четвёртым типом. Этот тип связан с уменьшением показателей одновременно по фактам, на основе которых формируется имущество, плюс имущество с изначальной величиной. На равную величину происходит уменьшение баланса, связанного с активом и пассивом.

-А –П.

Как правильно составлять бухгалтерские проводки? Вся информация для новичков с примерами и таблицами есть в этой статье.

Особенности отражения операций в системе учёта

Необходимо учитывать, что группа расходов, связанных с обычной производственной деятельностью, образуется затратами, которые возникают в связи с несколькими явлениями:

- Запасами материально-производственного типа.

- Объёмом товаров.

- Количеством материалов.

- Сырьём.

Некоторые из них возникают непосредственно в процессе переработки запасов с целью:

- Оказать услуги.

- Выполнить работы.

- Произвести продукцию.

- Продать свои запасы.

Когда формируются расходы, их принято группировать, опираясь на следующие элементы:

- Затраты из группы прочих.

- Отчисления амортизационного типа.

- По социальным нуждам.

- На оплату труда.

- Затраты материального характера.

При этом в каждой организации индивидуально определяют не только состав расходов прямого и косвенного типа, но и порядок их соотнесения на себестоимость. Всё что указано выше, можно использовать как пример.

О том, как использовать способ уменьшаемого остатка при начислении амортизации, читайте по ссылке.

Потому есть несколько положений, закрепление которых в учётной политике вполне допустимо.

На счёте под номером 20 обычно аккумулируются группы затрат по основному производству. По видам номенклатуры при этом проводится аналитический вид учёта. Подразделения вместе с видами затрат по производству обязательно становятся основой.

Пример оформления журнала проводок.Какие ещё правила нужно учитывать, чтобы составить проводку?

Счёт 25 применяют для аккумулирования затрат общепроизводственного характера. В конце месяца суммы списываются снова на двадцатый счёт.

Затраты при этом распределяются на группы в зависимости от видов номенклатуры.

В расчёт берутся расходы косвенного характера, вызванные реализацией, производством товаров и услуг, продукции. К этой группе относятся:

- Общепроизводственная группа расходов.

- Данные, связанные с готовой продукцией в основном производстве, её стоимостью.

- Данные по полуфабрикатам собственного производства, которые используются во время выпуска.

- Стоимость сырья на практике. А также материалов, составляющих основу выпускаемых товаров, либо услуг.

Для бухгалтерского учёта важную роль играют так называемые общепроизводственные расходы. Эта группа гораздо более обширна:

- Группа расходов, которая, предположительно, возникнет в будущие периоды.

- Трудовые затраты на персонал, вместе с отчислениями по страховке.

- Информация по сторонним организациям, если компания пользуется их услугами, работами.

- Если производство предполагает применение покупных товаров с материалами, сюда входят и они.

- Отчисления амортизационного вида по НМА.

- Амортизация по ОС.

- Стоимость сырья, причем фактическая.

Учёт материально-производственных запасов – одна из важнейших операций при составлении документов. Узнать подробнее можно по ссылке.

Расходы косвенной группы на общее производство, которые учитываются по дебету счёта 25, продолжают рассчитывать в равных пропорциях. А по дебету счёта 26 пишут об управленческих расходах.

Проводки при выбытии и переоценке.О других нюансах в отражении, пример счетов

Хозяйственный учёт бывает трёх видов:

- Статистический.

- Бухгалтерский.

- Оперативный.

По дебету хозяйственные операции всегда отражаются в качестве увеличения. И в качестве уменьшения – по кредиту.

В процессе заготовления есть номера нескольких счетов, получивших наибольшее распространение. Это счета 60, 51, 10. Свои счета есть у каждой сферы расходов.

Пример – для реализации это 99, 91, 90, а так же можно использовать и счёт 43. Надо учитывать возникновение и дополнительных расходов, связанных с этими процессами.

При сборе информации о прибыли и издержках может потребоваться книга покупок и продаж. Что это такое и как правильно её вести – читайте в этом материале.

Счета дебет и кредит.Первичные документы для совершения хозяйственных операций

Они становятся основой основ для ведения учёта на любом предприятии, вне зависимости от сферы деятельности. Без их правильного хранения с оформлением вообще невозможно работать легально, в любой сфере.

Только так называемая «первичка» доказывает факт того, что хозяйственная операция имела место быть. Благодаря этим же документам подтверждается ответственность исполнителей за свои действия, выполняемую работу.

Заполнение первичных документов – ответственность не только бухгалтеров. Над этим ещё и должны работать:

- Группы менеджеров, занимающиеся продажей.

- ИП.

- Разное количество руководителей.

- Работники, относящиеся к другим группам.

Первичные документы разрабатываются плательщиками самостоятельно, либо допускается применение унифицированных типов.

Есть реквизиты, наличие которых стало обязательным требованием в любой ситуации:

- Подписи ответственных лиц.

- Данные о том, кто ответственен за совершение сделки с оформлением; данные по наименованию самой сделки.

- Единицы измерения для натурального, либо денежного эквивалента стоимости сделки, которая была совершена.

- Данные по содержанию факта хозяйственной жизни.

- Данные о субъекте экономики, который занимается оформлением документов.

- Дата, когда документ был составлен.

- Обозначение самого документа.

От типа организации зависит и то, как именно будет происходить отчётность. О сдаче отчётности некоммерческой организации смотрите по ссылке.

Плательщикам не обязательно разрабатывать свои формы, если их устраивает унифицированный вариант.

Или можно внести свои изменения в пункты, которым не хватает информативности. Но, например, изменения в кассовые документы вносить запрещается.

Как определять корреспонденцию счетов (бухучет по хозяйственным операциям), смотрите в этом видео:

Не забудьте добавить «FBM.ru» в источники новостей

55. Изменения в балансе под влиянием хозяйственных операций

Читайте также

3. Изменения в бухгалтерском балансе под влиянием хозяйственньх операций

3. Изменения в бухгалтерском балансе под влиянием хозяйственньх операций Счета баланса по характеру и масштабу группировки делятся на:1) синтетические или балансовые счета (счета первого порядка, общие), предназначенные для укрупненной группировки хозяйственных

2.3. Документирование хозяйственных операций

2.3. Документирование хозяйственных операций Первичные учетные документы должны быть составлены в момент совершения операций, а если это не представляется возможным – непосредственно по окончании операции.Ответственность за своевременное и доброкачественное

2.8. Порядок контроля хозяйственных операций

2.8. Порядок контроля хозяйственных операций Эффективность бухгалтерского финансового учета во многом зависит от организации текущего контроля хозяйственных операций, эффективности использования материальных, трудовых и финансовых ресурсов.Контроль хозяйственных

ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ Документом в бухгалтерии называют письменное свидетельство о совершенной хозяйственной операции со всеми вытекающими отсюда последствиями – правовыми и материальными.Бухгалтерский документ – это любой носитель информации, с

56. Изменения в бухгалтерском балансе под влиянием хозяйственных операций

56. Изменения в бухгалтерском балансе под влиянием хозяйственных операций Между синтетическими и аналитическими счетами существует связь. Сальдо одного синтетического счета должно быть равно сумме сальдо всех аналитических счетов, к нему относящихся.Оборот по дебету

57. Двойная запись хозяйственных операций по счетам

57. Двойная запись хозяйственных операций по счетам Любая хозяйственная операция обязательно обладает двойственностью и взаимностью. Для сохранения этих свойств и контроля за записями хозяйственных операций на счетах в бухгалтерском учете используется способ двойной

2. Способы оценки имущества, обязательств и хозяйственных операций

2. Способы оценки имущества, обязательств и хозяйственных операций 2.1. Основные средства 2.1.1. Методологический аспект 2.1.1.1. Определение основных средств (п. 46 Положения, раздел I ПБУ 6/01).2.1.1.2. Правила формирования первоначальной стоимости основных средств (раздел II ПБУ

4.5. Отражение доверительным управляющим на отдельном балансе операций, связанных с осуществлением договора доверительного управления имуществом

4.5. Отражение доверительным управляющим на отдельном балансе операций, связанных с осуществлением договора доверительного управления имуществом Доверительный управляющий обеспечивает самостоятельный учет операций по каждому договору доверительного управления

4.4. Порядок выявления и исправления ошибок, выявленных при отражении операций по отражению хозяйственных операций по учету финансовых вложений

4.4. Порядок выявления и исправления ошибок, выявленных при отражении операций по отражению хозяйственных операций по учету финансовых вложений При проверке правильности отражения операций по учету финансовых вложений рекомендуется проверить производится ли

3.1. Документирование хозяйственных операций

3.1. Документирование хозяйственных операций Основными задачами, стоящими перед бухгалтерской службой любой организации, являются:• формирование полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности организации, необходимой

34. Типовые изменения баланса под влиянием хозяйственной операции

34. Типовые изменения баланса под влиянием хозяйственной операции В процессе осуществления хозяйственной деятельности выполняются отдельные работы – хозяйственные операции.Хозяйственная операция – это момент в непрерывной цепи процесса создания общественного

1.2. Ошибки, связанные с документированием хозяйственных операций

1.2. Ошибки, связанные с документированием хозяйственных операций В соответствии с п. 2 ст. 9 Закона о бухгалтерском учете первичные учетные документы могут приниматься к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной

1.3. Ошибки, возникающие при отражении хозяйственных операций в учетных регистрах

1.3. Ошибки, возникающие при отражении хозяйственных операций в учетных регистрах Регистры бухгалтерского учета предназначены для систематизации и накопления информации о хозяйственных операциях предприятия. Данные, отраженные в первичных учетных документах,

Ошибка вторая. Инвестирование под влиянием эмоций

Ошибка вторая. Инвестирование под влиянием эмоций Как преодолеть страх потерять деньги? Я никогда не встречался с людьми, которым нравится лишаться денег. Но за всю свою жизнь я ни разу не встречал ни одного богатого человека, который никогда не терял денег. Впрочем, я

12.8. Регистрация хозяйственных операций.

12.8. Регистрация хозяйственных операций. После ввода в программу начальных данных и входящих остатков можно приступать к ведению учета. В хронологическом порядке в базу вводятся операции, регистрирующие произошедшие факты хозяйственной деятельности (получение денег от

Журнал хозяйственных операций

Журнал хозяйственных операций Независимо от вида и способа формирования, все без исключения хозяйственные операции содержатся в журнале операций, который представляет собой удобный инструмент для их просмотра, редактирования и вывода на печать. Чтобы открыть журнал

Содержание Справочника хозяйственных операций в системе ИТС ПРОФ

Для улучшения качества информационной поддержки пользователей 1С: Бухгалтерии 8, связанной с использованием типовых программ 1С и ведением бухгалтерского и налогового учета, в мае прошлого года в профессиональной серии системы 1С ИТС сопровождения 1С была выпущена новая версия 2.0 ИТС: Справочника хозяйственных операций.

Справочник хозяйственных операций (СХО) представляет собой информационный раздел системы 1С: ИТС ПРОФ, в который входят актуальные статьи по использованию программ на платформе 1С: Предприятие 8, а также статьи и примеры в помощь ведения бухгалтерского и налогового учета.

Основная функция справочника заключается в предоставлении практикующему бухгалтеру оперативной помощи в работе с программами на платформе 1С: Предприятие 8. Дело в том, что программа 1С: Бухгалтерия 8 — это всего лишь инструмент, работающий по определенному алгоритму, для корректного ее использования бухгалтер должен не только обладать профессионализмом, но и понимать, как реализовать необходимые операции в программе. Нарушение в следовании логической структуре программы может привести к ошибочным результатам, что стать причиной штрафных санкций от контролирующих органов. Справочник хозяйственных операций помогает бухгалтеру в работе, подсказывая порядок работы с программой при решении различных задач, а также предоставляет необходимую нормативную информацию и практические примеры.

Содержание СХО ИТС ПРОФ

Версия 2.0 «Справочника хозяйственных операций» содержит порядка 40 практических статей, посвященных работе с программой 1С: Бухгалтерия 8 в области бухгалтерского учета. Они круглым значком с символикой «1С». В этих статьях пошагово с изображениями описывается порядок заполнения многих документов, а также подробно раскрываются особенности заполнения полей. Практическая направленность статей определена, исходя из их структуры: сначала описывается пример ситуации, а потом предлагается пошаговая инструкция по отражению ее в учете.

В чем обычно заключается работа бухгалтера? Как правило, в регистрации первичной документации. Проведение этих документов в бухгалтерском и налоговом учете программа 1С: Бухгалтерия 8 выполняет автоматически, на основании введенной информации.

Однако, совершая какую-то операцию в программе, необходимо обязательно открыть результат и проверить его правильность. Если при заполнении форм были допущены ошибки, то он может оказаться неправильным. «Справочник хозяйственных операций» поможет быстро найти ошибку и исправить ее.

Использование СХО

Получить доступ к «Справочнику хозяйственных операций» можно, зайдя в раздел «Учет» на сайте или диске ИТС. Справой стороны располагается рубрикатор, в котором можно выбрать тип нужной операции.

Каждая рубрика содержит актуальные статьи, среди которых бухгалтер может выбрать ту, которая отражает необходимую операцию. При этом открывается статья, состоящая из двух частей:

- теоретическая — справочная информация;

- практическая — пошаговая инструкция решения поставленной задачи в программе 1С.

Как было отмечено выше, назначение СХО – помощь бухгалтеру в работе с программами 1С, однако это еще не все. В «Справочник хозяйственных операций» входят теоретические статьи по бухгалтерскому и налоговому учету, предоставляя пользователям методическую поддержку в работе. К ним относятся не только статьи по ведению учета на разных объектах, но и статьи, отражающие решение наиболее часто возникающих спорных ситуаций в области налогообложения.

Таким образом, «Справочник хозяйственных операций» можно по праву считать незаменимым вспомогательным инструментом, в значительной степени упрощающим работу бухгалтера и помогающим избежать ошибок.

Рекомендуем также еще статьи об ИТС:

Вы можете получать новые материалы сайта по RSS-каналу или можете подписаться на новости 1С от Информ Актив и получать их еженедельно на Ваш e-mail .

учетных операций — обзор, типы, двойная запись

Что такое бухгалтерские операции?

Бухгалтерские операции относятся к любой хозяйственной деятельности, которая оказывает прямое влияние на финансовое состояние и финансовую отчетность Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Эти три основных заявления касаются бизнеса. Такие операции бывают разных форм, в том числе:

- Продажа наличными и в кредит клиентам

- Получение денежных средств от клиента путем отправки счета

- Покупка основных средств Материальные активы Материальные активы — это активы, имеющие физическую форму и удерживаемую стоимость.Примеры включают основные средства. Материальные активы — это и движимые активы

- Заимствование средств у кредитора

- Погашение заемных средств у кредитора

- Выплата денежных средств поставщику из отправленного счета

Обязательно помнить, что каждый Сделка должна показывать баланс между активами и обязательствами Типы обязательств Существует три основных типа обязательств: краткосрочные, долгосрочные и условные обязательства.Обязательства — это юридические обязательства или долг, или дебет и кредит, так что получение денежных средств от покупателя равно увеличению выручки или что покупка у поставщика равна увеличению расходов и уменьшению денежных средств.

Типы бухгалтерских операций на основе институциональных отношений

Типы бухгалтерских операций могут основываться на различных точках зрения. Первое, что мы обсудим, — это типы бухгалтерских операций в соответствии с институциональными отношениями, а именно внешние и внутренние операции.

1. Внешние операции

Сюда входит торговля товарами и услугами за деньги. Таким образом, можно сказать, что любая транзакция, заключаемая двумя лицами или двумя организациями Типы организаций В этой статье о различных типах организаций исследуются различные категории, к которым могут относиться организационные структуры. Организационные структуры, в которых одна покупка, а другая продажа, считается внешней сделкой. Это также называется бизнес-транзакцией.

Пример: если компания A покупает сырье для своего производства у компании B, то это называется внешней транзакцией.

2. Внутренние транзакции

Они связаны не с продажами, а с другими процессами внутри организации. Это может включать расчет заработной платы сотрудников и оценку амортизационной стоимости определенного актива.

Типы учетных операций, основанных на обмене наличными

На основе обмена наличными деньгами существует три типа бухгалтерских операций, а именно кассовые операции, безналичные операции и кредитные операции.

1. Операции с наличными деньгами

Это наиболее распространенные формы операций, которые относятся к операциям с наличными деньгами. Например, если компания покупает канцелярские товары и оплачивает их наличными, дебетовой картой или чеком, то это транзакция наличными.

2. Безналичные операции

Они не связаны с операциями, в которых указывается, были ли выплачены наличные деньги или они будут выплачены в будущем. Например, если компания A покупает машину у компании B и видит, что она неисправна, ее возврат не повлечет за собой потраченных денежных средств, поэтому он подпадает под безналичные операции.Другими словами, транзакции, которые не являются наличными или кредитными, являются безналичными транзакциями.

3. Кредитные операции

Это отложенные кассовые операции, поскольку платеж обещан и завершен в будущем. Компании часто продлевают условия кредита для оплаты, например 30 дней, 60 дней или 90 дней, в зависимости от продаваемого продукта или услуги или отраслевых норм.

Типы бухгалтерских операций на основе цели

Существуют два типа бухгалтерских операций, основанных на цели, а именно коммерческие и неделовые.

1. Бизнес-операции

Это повседневные операции, которые поддерживают бизнес, такие как продажи и покупки, аренда офисных помещений, реклама и другие расходы.

2. Некоммерческие операции

Это операции, которые не связаны с продажей или покупкой, но могут включать пожертвования и социальную ответственность.

3. Личные транзакции

Личные транзакции — это транзакции, которые выполняются в личных целях, таких как расходы на день рождения.

Учет бухгалтерских операций с двойной записью

При записи бухгалтерских операций метод двойной записи — это системный учет, при котором для каждой записи в счет требуется противоположная запись в другой счет, создающий сальдированные записи журнала. Двусторонняя запись в журнале состоит из двух равных и соответствующих сторон, известных как дебет (слева) и кредит (справа). Это гарантирует, что общая сумма дебетов всегда будет равна общей сумме кредитов.

Ссылки по теме

CFI — официальный провайдер глобального финансового моделирования и оценки аналитика (FMVA). Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®. программа, призванная помочь любому стать финансовым аналитиком мирового уровня.Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

- Теория финансового учета Теория финансового учета Теория финансового учета объясняет, почему стоит учет — причины, по которым транзакции сообщаются определенным образом. Это руководство будет

- Руководство по записям журнала капитал, основные средства, заемный капитал и чистая прибыль.В этом руководстве подробно рассказывается, как рассчитать

- статей статей отчета о прибылях и убытках. Прогнозирование отдельных статей отчета о прибылях и убытках начинается с выручки от продаж, затем начинается стоимость

Бизнес-транзакция — типы, определение, объяснение и примеры

Определение и объяснение

В бухгалтерском учете бизнес-операция (также известная как финансовая операция ) — это событие, которое необходимо измерить в денежном выражении и которое существенно влияет на финансовое положение бизнеса.Например, вы занимаетесь мерчандайзингом и продаете некоторые товары покупателю за 500 долларов наличными; это событие, которое вы можете измерить в денежном выражении и которое влияет на финансовое положение вашего бизнеса, поэтому это сделка. Точно так же вы платите своему продавцу 400 долларов наличными в качестве заработной платы. Это событие также является транзакцией, поскольку его денежная стоимость составляет 400 долларов США, и оно оказывает финансовое влияние на ваш бизнес. Только те события, которые можно измерить в денежном выражении, включаются в бухгалтерский учет предприятия.

Может иметь место множество событий, связанных с бизнесом, которым мы не можем достоверно присвоить долларовую стоимость. Такие условия или события нельзя назвать деловыми или финансовыми операциями. Например, генеральный директор компании читает сотрудникам мотивационную лекцию. Несомненно, это событие может принести большую пользу бизнесу компании, но мы не можем присвоить ему денежную оценку, поэтому это не бизнес-операция и, следовательно, не может стать частью бухгалтерских записей.

Каждая транзакция регистрируется бухгалтером или бухгалтером, делая запись в журнале.Поскольку каждая транзакция влияет на финансовое положение бизнеса, бухгалтер или бухгалтер должен убедиться, что она была санкционирована ответственным лицом и должным образом подтверждена одним или несколькими исходными документами, прежде чем вносить ее в журнал. Исходный документ — это документ, который предоставляет основную информацию, необходимую для записи транзакции в журнал. Обычные примеры исходных документов включают в себя счета-фактуры продаж, счета-фактуры закупок, кассовые чеки, платежные чеки, выписки из счетов, переводные векселя, простые векселя и любой другой документ, содержащий основные детали транзакции, которые могут быть представлены в качестве доказательства действительной транзакции.

Характеристики хозяйственной операции

Из приведенного выше обсуждения мы можем выделить следующие пять важных характеристик действительной бизнес-операции, о которых должен позаботиться каждый бухгалтер или бухгалтер перед внесением операции в журнал.

- Это денежное событие.

- Влияет на финансовое положение бизнеса.

- Это принадлежит бизнесу, а не владельцу или другому лицу, управляющему бизнесом.

- Инициирует уполномоченное лицо.

- Поддерживается исходным документом.

А Д В Е Р Т И С Е М Е Н Т

Виды хозяйственных операций

В бухгалтерском учете операции могут быть классифицированы как:

- кассовые операции и кредитные операции

- внутренние операции и внешние операции

(1) Кассовые и кредитные операции

Транзакция, при которой наличные деньги выплачиваются или получаются немедленно в момент совершения транзакции, известна как транзакция с наличными деньгами .Например, вы продаете мистеру Джону какие-то товары за 50 долларов, а мистер Джон немедленно платит 50 долларов наличными за купленные товары. Это денежная операция, потому что вы сразу получили наличные за товары, проданные вашему покупателю. Точно так же вы покупаете мебель для своего бизнеса за 750 долларов. Вы немедленно платите поставщику 750 долларов наличными и получаете мебель в собственность. Это тоже кассовая операция.

В современном деловом мире операции с наличными деньгами не ограничиваются использованием денежных знаков или монет для совершения или получения платежей; все операции, совершаемые с использованием дебетовых или кредитных карт, выпущенных финансовыми учреждениями, также классифицируются как операции с наличными деньгами.

В кредитной транзакции наличные деньги не переходят из рук в руки сразу в момент, когда происходит транзакция. Другими словами, денежные средства будут получены или выплачены в будущем. Например, вы покупаете товар у продавца за 1000 долларов. По вашему запросу ваш продавец соглашается получить выплату в размере 1000 долларов за товары, проданные вам в следующий раз. Вы забираете товар и везете его в свой магазин. Это кредитная операция, потому что вы не произвели оплату наличными сразу во время покупки товара.Точно так же вы продаете мистеру Сэму какие-то товары за 150 долларов. Мистер Сэм просит вас получить в следующем месяце выплату в размере 150 долларов. Ты согласен. Мистер Сэм отвозит товар домой для использования. Это также кредитная операция, потому что вы не получили платеж наличными во время продажи товаров мистеру Сэму.

В современном деловом мире товары в основном покупаются и продаются в кредит.

(2) Внутренние и внешние операции

Внутренние транзакции (также известные как необменные транзакции) — это транзакции, в которых не участвуют внешние стороны.Эти транзакции не связаны с обменом ценностями между двумя сторонами, но событие, составляющее транзакцию, можно измерить в денежном выражении и влияет на финансовое положение бизнеса. Примеры таких операций включают регистрацию износа основных средств и реализацию потери активов в результате пожара и т. Д.

Внешние транзакции (также известные как обменные транзакции) — это транзакции, в которых предприятие обменивается стоимостью с внешними сторонами.Обычно все транзакции, кроме внутренних, являются внешними. Это обычные операции, которые бизнес выполняет ежедневно. Примеры внешних операций включают покупку товаров у поставщиков, продажу товаров покупателям, покупку основных средств для использования в бизнесе, выплату арендной платы собственнику, оплату счетов за газ, электричество или воду, выплату заработной платы сотрудникам и т. Д. большая часть транзакций, выполняемых любым бизнесом, состоит из внешних транзакций.

Рашид Джавед (M.Com, ACMA)

Распространенных типов деловых операций — Изучите бухгалтерский учет и бухгалтерский учет бесплатно

Общие типы бизнес-операцийA Транзакция — это любое событие или условие, которое должно быть зарегистрировано в бухгалтерских книгах компании из-за их влияния на финансовое состояние бизнеса, например, покупка и продажа. Деловая сделка или соглашение. Операции могут потребовать добавления к обеим сторонам уравнения бухгалтерского учета, вычитания из обеих сторон уравнения бухгалтерского учета или сложения и вычитания с одной и той же стороны уравнения учета.

Другими словами, (1) транзакция может увеличить активную часть уравнения, а также увеличить пассивную и собственную часть уравнения, (2) транзакция может уменьшить активную часть уравнения, а также уменьшить пассив и (3) Операция может увеличивать актив, а также уменьшать активную сторону уравнения бухгалтерского учета, (4) Операция может увеличивать пассив и собственный капитал, а также уменьшать пассив и собственный капитал в бухгалтерском учете. уравнение.

В типичной бизнес-операции мы что-то получаем и от чего-то отказываемся. Давайте рассмотрим несколько примеров из Типичных типов бизнес-операций , а также счетов и записей, используемых для их записи.

(1) Продажа-продажа товаров и услуг

(a) Продажа за наличный расчет — покупатель платит в момент продажи. Компания получает от клиента наличные или чек и передает товар или услугу своему клиенту.

Используемые счета — Дебет — Наличные и кредит — Продажи

(b) На счету Продажа-бизнес дает клиенту время для оплаты.Компания получает обещание заплатить от своего клиента и отказывается от продукта или услуги в пользу своего клиента.

Б / у счета — Дебиторская и кредитовая задолженность — Продажи

(2) Покупка товаров и / или услуг.

(a) Покупка за наличные — бизнес платит поставщику в момент покупки. Компания получает товар или услугу от своего поставщика и передает поставщику наличные или чек.

Используемые счета — дебетовые расходы или инвентарный счет и кредит — наличные

(b) На счету Покупка — поставщик дает бизнесу время для оплаты Компания получает продукт или услугу от поставщика и отказывается от обещания заплатить их поставщику.

Используемые счета — Дебет-расход или инвентарный счет и кредит — Кредиторская задолженность

(3) Оплата поставщикам комиссионных закупок -платить поставщикам за продукты и / или услуги, которые мы обещали оплатить позже (плата). Компания получает уменьшенную сумму, указанную в их обещании заплатить поставщику, и отказывается от наличных или чека.

Используемые счета — Дебет — Кредиторская и кредиторская задолженность — Денежные средства

(4) Получение платежей от клиентов — получение платежей от клиента, который обещал заплатить нам позже (продажа по счетам).Компания получает от своего клиента наличные или чек и отказывается (уменьшает сумму) своего обещания заплатить.

Используемые счета — Дебет — Денежные средства и кредит — Дебиторская задолженность

(5) Деньги в долг (ссуды) Компания получает наличные деньги или оборудование и отказывается от обещания заплатить. Счета бывшие в употреблении — дебет — наличные деньги или оборудование и кредит-нота к оплате

(6) Погасить ссуду Компания получает уменьшенную сумму обещания выплатить и отказывается от наличных денег или чека.Использованные счета — дебетовые ноты к оплате и кредит — наличные

(7) Draw Компания получает уменьшение требований владельца к бизнес-активам и отказывается от наличных денег или чека. Используемые счета — дебетовый дебет-владелец и кредит-наличные

(8) Расчет заработной платы Компания получает услуги от своих сотрудников и выдает чек. Используемые счета-дебет-зарплата и расходы на заработную плату и кредит-наличные

Как вы можете видеть из предыдущих примеров, транзакции используют дебеты и кредиты и счета для первоначальной записи их в бухгалтерские книги (журналы).Примеры деловых операций — nicolaslesage

1 декабря. Создание Ebisu

2 декабря. Приобретенное оборудование с примечанием к оплате в банк

3 декабря. Приобретенные запасы на счете

Продажа товаров или услуг.

Покупка материалов или сырья.

Квитанция об оплате дебиторской задолженности.

Оплата счета в счетах кредиторов.

Получение заемных средств.

Погашение кредита.

Выдача зарплаты.

Уплата налогов с работодателя.

Уплата налога на прибыль.

Покупка основных средств.

Мы учимся на собственном примере, и это то, о чем идет речь в этом руководстве! Используйте это руководство в качестве руководства в следующий раз, когда у вас возникнут бухгалтерские операции или записи в журнале, которые нужно будет ввести в Intuit Quickbooks, Sage Peachtree или другие бухгалтерские программы. Мы рассмотрим примеры транзакций и журнальных записей, общих для большинства предприятий, а также узнаем, , почему мы дебетуем и кредитуем счета, которые мы делаем.

Автор: Патрисия Линн

При записи транзакции учета или записи в журнале, один счет дебетуется, а другой — кредитуется. В некоторых случаях два счета могут получать дебет или кредит. Но общая сумма дебета должна равняться общей сумме кредита .

Для многих транзакций пользователю может потребоваться выбрать только одну учетную запись, поскольку бухгалтерское программное обеспечение автоматически кредитует или дебетует соответствующий счет. Например, при выписке чека программное обеспечение автоматически зачисляет наличные, но пользователь должен выбрать счет для получения дебетовой суммы.Однако при публикации записей журнала пользователь должен выбрать как счет для дебетования, так и счет для кредитования.

PS: Если вы новичок в бухгалтерском учете или бухгалтерии или просто не «понимаете», вам понравится наш популярный учебник «Бухгалтерский учет: анализ дебетов и кредитов». Мы используем простую математику для объяснения дебетов и кредитов, используя числовую строку, показанную ниже. Проверьте это!

В приведенных ниже примерах QBP (QuickBooks Pro) часто используется при обращении к программе бухгалтерского учета, поскольку это программа, с которой мы наиболее знакомы.Но независимо от того, какую программу вы используете, счета для дебетования и кредитования совпадают с . Давайте начнем!

Пример 1: Владелец инвестирует в компанию 5000 долларов. Анализ: Поскольку деньги зачисляются на текущий счет, наличные списываются (остаток увеличивается на 5000 долларов). На какой счет поступает кредит? Акционерный счет под названием «Собственный капитал» или «Вклад в капитал». Поскольку счета Equity являются «отрицательными», кредитование этого счета Equity увеличивает его баланс на 5000 долларов США.

Дебетовые денежные средства (увеличение остатка)

Кредит собственника средств (увеличивает остаток)

Пример 2: Компания взяла кредит в банке на сумму 8000 долларов США. Анализ: Поскольку деньги будут депонированы на текущий счет, Денежные средства дебетуются (баланс увеличился на 8000 долларов). Счет для получения кредита — это счет пассивов, который называется Кредиты к оплате (вы можете создать отдельный счет или субсчет для каждой ссуды. ). Счета пассивов являются кредитными, поэтому при зачислении на счет пассивов его отрицательный баланс увеличивается на 8000 долларов (переместите влево на числовой строке).

Дебетовая наличность (увеличивает свой баланс)

Кредитная ссуда к оплате (увеличивает свой баланс)

Пример 3: Ваш банк взимает с вас ежемесячную комиссию в размере 14 долларов США. Анализ: Эта транзакция вводится через запись журнала каждый месяц, когда комиссия за выписку указывается в выписке по счету. Поскольку деньги были сняты с текущего счета, необходимо внести наличные (остаток уменьшился на 14 долларов США). Счет расходов, называемый «Платежи за банковские услуги», получит дебет.

Дебетовая комиссия банка (увеличивает свой баланс)

Кредитная наличность (уменьшает свой баланс)

Пример 4: Вы выписываете чек на выплату ссуды в размере 540 долларов по ссуде в размере 8000 долларов, полученной в Примере 2. Из этой суммы 500 долларов применяется к основной сумме долга, а 40 долларов — это проценты по ссуде. Анализ: Поскольку выписывается чек, бухгалтерское программное обеспечение автоматически зачисляет наличные. В этом случае дебет делится между двумя счетами . Чтобы отразить 500 долларов, которые были применены к остатку ссуды, дебетуйте ссудный счет.(Так как это пассивный счет, дебет уменьшит его баланс, чего вы и хотите). Выплаченные проценты в размере 40 долларов являются расходами, поэтому дебетуйте счет расходов, называемый процентами. Помните, что даже если дебет разделен между двумя счетами, общий дебет всегда должен равняться общему кредиту .

Дебетовые ссуды к оплате 500 долларов (уменьшает остаток)

Дебетовые процентные расходы 40 долларов (увеличивает остаток)

Кредит наличными 540 долларов (уменьшает остаток)

Пример 5: Компания выписала чек на оборудование на 8 500 долларов. Анализ: Поскольку чек был выписан, QBP автоматически зачисляет наличные. Мы дебетуем счет актива под названием «Оборудование» или что-то подобное. Примечание. Помните, что если вы покупаете товар на сумму более 500 долларов, вы должны амортизировать этот товар; не расходуйте это. (500 долларов — это «практическое правило», но я не предлагаю вам его использовать.) Таким образом, счет актива получает дебет вместо счета расходов. Чтобы записать амортизацию, в журнале следует вводить записи за один или несколько лет. Всегда консультируйтесь со своим бухгалтером при покупке активов компании.

Debit Equipment (увеличивает свой баланс)

Credit Cash (уменьшает свой баланс)

[Помните: дебет добавляет положительное число, а кредит добавляет отрицательное число. Но вы НИКОГДА не ставите знак минус на число, которое вводите в QBP.]

Пример 6: Компания выписала чек на канцелярские товары на 318 долларов. Анализ: Поскольку чек был выписан, QBP автоматически зачисляет наличные. Мы дебетуем расходный счет под названием «Офис».

Debit Office (увеличивает свой баланс)

Credit Cash (уменьшает свой баланс)

Пример 7: Компания приобрела канцелярские товары на 318 долларов США в кредит, и вы внесли счет в QBP. Анализ: Когда вы вводите счет, QBP автоматически кредитует счет пассивов под названием «Счета к оплате». А поскольку вы приобрели канцелярские товары, расходный счет Office списывается.

Debit Office (увеличить свой баланс)

Credit Accounts Payable (увеличивает свой баланс)

Пример 8: Вы оплатили счет за 318 долларов США за канцелярские товары, приобретенные в Примере 7. Анализ: Когда счет был введен, Office был списано, и A / P было зачислено. Теперь, когда мы выписываем чек для оплаты счета, QBP автоматически зачисляет наличные.И QBP будет дебетовать кредиторскую задолженность — по сути, аннулируя ранее полученный кредит.

Дебетовая кредиторская задолженность (уменьшает остаток)

Кредит наличными (уменьшает остаток)

Пример 9: Компания заплатила 450 долларов наличными за Продукт A — часть COGS. Анализ: Когда вы выписываете чек, QBP автоматически зачисляет наличные. В окне проверки выберите счет COGS на вкладке «Расходы» или выберите позицию на вкладке «Items», после чего будет списан счет COGS, связанный с этой позицией.

Дебетовые COGS (увеличение баланса)

Кредитные денежные средства (уменьшение баланса)

Пример 10: Компания продала Продукт A за 650 долларов США наличными. Анализ: Когда вы вводите продажу за наличные, QBP автоматически дебетует денежные средства (или вы можете выбрать внесение депозита в неразмещенные средства — см. Пример 14). Вам нужно будет выбрать Предмет для продажи… это может быть «Доход от продукта A» и связанный с учетной записью Продажи.

Дебетовая наличность (увеличивает свой баланс)

Кредитная продажа (увеличивает свой баланс)

Пример 11: Компания продала Продукт А за 650 долларов в кредит. Анализ: при создании счета-фактуры необходимо указать Позиция для каждого отдельного платежа в счете-фактуре. QBP автоматически зачислит счет (-а) дохода, связанный с этими Предметами. И QBP автоматически дебетует сумму счета на A / R.

Дебетовая дебиторская задолженность (увеличивает сальдо)

Продажи в кредит (увеличивает сальдо)

Пример 12: Компания получила платеж по счету на 650 долларов, указанному выше. Анализ: Когда вы создали счет, QBP автоматически дебетовал счет A / R.Когда вы проводите платеж по счету, QBP автоматически кредитует A / R — фактически отменяя предыдущее дебетование. QBP будет дебетовать наличными.

Дебет наличными (увеличивает остаток)

Кредит A / R (уменьшает остаток)

Пример 13: Владелец выписывает себе чек на 1000 долларов. Анализ: Поскольку был выписан чек, QBP автоматически зачисляет наличные. Счет, который вы выбрали для дебетования, — это счет капитала, который называется Draw (Sole Proprietor) или Distribution (Corporation).Примечание. Это единственные внеплановые счета капитала, которые являются положительными и получают дебет.

Дебетовая раздача владельца (увеличивает свой баланс)

Кредит наличными (уменьшает свой баланс)

Пример 14: Компания имеет много товарных чеков в течение дня, но вы хотели бы внести один депозит в кассу для продаж за весь день. Сценарий: вы получаете более 50 платежей наличными каждый день, вводите каждую транзакцию в QBP, кладете деньги / чек в кассовый ящик и отправляете лот в банк в конце дня.Для каждой продажи за наличные вы используете Создать кассу. Для оплаты счета вы используете «Получать платежи». Вы также можете выбрать ввод платежа напрямую, используя Рекордные депозиты. (Терминология может отличаться в зависимости от версии QBP.)

Для каждой транзакции вы должны указать QBP, куда положить деньги. Если вы выбираете Наличные каждый раз, у вас будет более 50 транзакций в вашем чековом регистре QBP за этот день и каждый день! Нехорошо. Разве не было бы неплохо, если бы у вас был всего один депозит в Cash in QBP, чтобы отразить фактический банковский депозит? Это также упростит балансировку вашей чековой книжки.Вы можете сделать это, используя счет невнесенных средств — «денежный ящик» QBP.

Счет невнесенных средств действует как место временного хранения. Когда вы вводите каждую транзакцию в QBP, вносите деньги в Невнесенные средства вместо Наличных. ЗАТЕМ, в конце дня, переведите деньги из неразмещенных средств в наличные. Это дает вам один депозит (дебет) в Cash in QBP на день по желанию.

Как это сделать? Щелкните Записать депозиты. В окне «Платежи на депозит» вы должны увидеть все платежи, проведенные вами в «Невнесенные средства».Чтобы внести их в Cash, нажмите «Выбрать все» и нажмите «ОК». Теперь у вас будет один депозит в вашем чековом регистре QBP… точно так же, как и фактический депозит, который вы внесете в банк.

Важное примечание: после внесения депозита в Невнесенные средства каждый раз, когда вы переходите в режим «Учет депозитов», вам сначала будет отображаться окно «Платежи на депозит». Если вы не хотите переводить деньги, находящиеся в невнесенных средствах, но хотите фактически внести депозит, просто выйдите из этого окна, и тогда вам будет представлено окно записи депозитов.

Заявление об ограничении ответственности: : Служба поддержки Keynote предоставляет посетителям общую информацию в удобочитаемом формате. Мы приложили все усилия, чтобы предоставить точную информацию на дату публикации этой статьи. Каждая клиентская среда и каждая транзакция уникальны, поэтому используйте информацию и примеры в этой статье только в качестве руководства. Нет никаких гарантий, что эти примеры транзакций будут иметь отношение к среде читателя. Кроме того, читатель не может сделать вывод из этой статьи, что служба поддержки Keynote предоставляет финансовые или бухгалтерские консультации.Проконсультируйтесь со специалистом в области финансов или бухгалтерского учета для получения помощи в соответствии с вашими уникальными требованиями.

Надеемся, эта статья оказалась полезной. Ваше здоровье!

Представьте себе, что Пол Джеффрис много лет работал в отделе ремонта автомобилей автосалона. Работая, он немного сэкономил. В октябре 2008 года он решил открыть собственный магазин. Он назвал это авторемонтом в Колледж-парке. Он выделил 18 000 долларов, которые хочет использовать в качестве начального бюджета своего нового бизнеса. Чтобы вести свой бизнес, Пол снимает небольшое помещение в Колледж-Парке, оборудованное парой машин, в том числе одним отсеком. В большинстве случаев Пол работает в одиночестве, но когда его ошеломляет, он вызывает одного или нескольких бывших коллег, чтобы они пришли и помогли. Это включает в себя некоторые работы, на которых он не специализируется, но не хотел бы направлять клиентов в другой магазин. Среди видов ремонта, которые выполняет Пол, — замена или ремонт шин, ротация шин, настройка, тормозные работы, замена масла, замена ремня (большинство типов ремней) и т. Д. |

В ходе обычной деятельности предприятия деньги приходят и уходят.В нашем обзоре элементов бухгалтерского учета мы представили инвестиции, выручку, получение или снятие средств, а также обычные расходы. В бухгалтерском учете такие события называются операциями. Когда происходят транзакции, в нашем введении к бухгалтерскому учету мы видели, что они должны регистрироваться и документироваться для обеспечения средств к существованию бизнеса.

В нашем введении в бухгалтерский учет мы увидели, что бухгалтерская транзакция — это транзакция, которая включает обмен денег. Это означает, что такие события, как прием на работу сотрудника, встреча с клиентом или согласование стоимости работы, не являются транзакциями, даже если упоминаются деньги.Пока обмен денег не производится, он не считается транзакцией в бухгалтерском смысле. Всякий раз, когда происходит транзакция, это влияет на денежную стоимость бизнеса. Например, когда бизнес продает продукт, его денежный поток увеличивается. Когда бизнес оказывает услугу и получает в результате оплату, он получает доход. Если бизнес покупает машину, деньги уходят. Когда сотруднику платят, происходит вывод денег компании. В нашем обзоре или элементах бухгалтерского учета мы увидели, что основное уравнение для работы с транзакциями: Активы = Обязательства + Собственный капитал Это уравнение всегда должно (должно) быть сбалансировано.Другими словами, когда что-то (событие) происходит (происходит) с одним элементом уравнения, другой элемент, другая часть или новый элемент должны вступить в силу (должно произойти другое событие), чтобы сбалансировать уравнение. В результате каждая происходящая транзакция оказывает двойное влияние на уравнение бухгалтерского учета. Например, когда бизнес начинается, у него может быть бюджет. В нашем примере с автомастерской мы упоминали, что владелец выделил определенную сумму денег для открытия своего дела. В результате:

Таким же образом предположим, что в какой-то момент владелец компании берет свои собственные деньги и добавляет их к бизнесу. В результате:

Теперь предположим, что наша автомастерская покупает новую машину для вращения шин.Непосредственный эффект заключается в том, что:

Есть много других сценариев, о которых вы можете подумать. Чтобы отслеживать эти транзакции, и поскольку они могут быть такими же разными, как пальцы рук и ног вашего тела, при их записи вы можете создать учетную запись для каждого типа транзакции.Примеры:

После идентификации транзакции вы можете записать ее. Для начала вы создаете ссылки на уравнение бухгалтерского учета:

Бизнес-операция (определение, примеры) | 2 основных типаЧто такое бизнес-транзакция?

ПояснениеПроще говоря, бизнес-операции определяются как событие, происходящее с какой-либо третьей стороной, которое можно измерить с точки зрения денежной оценки и которое оказывает финансовое влияние на компанию. Например, в случае производственной компании компании необходимо покупать сырье, которое будет использоваться в производстве готовой продукции. Для этого компания заключает сделку с продавцом, которая будет иметь денежную оценку; это скажется на финансовых показателях компании. Характеристики

Примеры бизнес-операций# 1 — Заимствование в банкеЭта транзакция повлияет на два счета: один — это денежный / банковский счет (активы), а второй — ссудный счет (пассив) # 2 — Покупка товаров у продавца в кредитЭта транзакция повлияет на две учетные записи, одна из которых является учетной записью покупки, а вторая — учетной записью поставщика (ответственность), эта транзакция также повлияет на запасы, поскольку запасы запасов увеличатся (активы). № 3 — Аренда помещения и электричество оплаченыЭта транзакция повлияет на два счета: один — кассовый / банковский счет (активы), а второй — счет арендной платы и электроэнергии (расходы). № 4 — Продажа товаров за наличный расчетЭта транзакция затронет две учетные записи; один — это кассовый / банковский счет (активы), а второй — счет продажи (доход), эта транзакция также повлияет на запасы, поскольку запасы инвентаря уменьшатся (активы). # 5 — Выплата процентовЭта транзакция повлияет на два счета: один — кассовый / банковский счет (активы), а второй — счет процентов (расходы). Типы деловых операцийЭти операции можно классифицировать по двум причинам. Эти базы описываются следующим образом: # 1 — Операции с наличными и кредитные операции

# 2 — Внутренняя транзакция и внешняя транзакция

ВажностьЭто повседневные операции, которые могут происходить один раз в год или чаще, чем один раз в год. Но при ведении бизнеса это обязательно будет несколько раз. Потому что, если транзакции не будет, это означает, что объект не работает, находится на устаревшем уровне и в конечном итоге будет отключен. Таким образом, наличие этих транзакций подразумевает, что сущность работает. Также от операций зависит, является ли предприятие убыточным или растущим. Если в сущности мало транзакций, это означает, что она работает, но если в сущности много транзакций, это означает, что она растет. Таким образом, эти транзакции поддерживают существование компании, а также крупных и часто транзакций, которые могут иметь отношение к более конкурентной деловой практике и деловому взаимодействию с внешней и внутренней средой бизнеса. Деловые операции vs.Инвестиционные операции

Преимущества

ЗаключениеБизнес-операции — это операции, проводимые оцениваемым для коммерческих целей с третьей стороной; в денежном выражении; занесены в бухгалтерские книги оцениваемого. Запись этих транзакций в бухгалтерские книги объекта оценки зависит от документов, связанных с событием, которые обеспечивают надлежащую поддержку для обоснования транзакций.Учет деловых операций помогает оцениваемому оценивать доход от своей коммерческой деятельности отдельно от других доходов. Бифуркация помогает оцениваемому подать свои налоговые декларации о доходах (ITR) за требуемый период в соответствии с законодательными нормами. Рекомендуемые статьиЭто руководство по бизнес-транзакциям и их определению. Здесь мы обсуждаем типы и примеры бизнес-операций, а также преимущества. Подробнее о наших статьях по бухгалтерскому учету вы можете узнать ниже — Шесть типов деловых операций | Малый бизнесКрис Ньютон Обновлено 12 марта 2019 г. Большинство предприятий продают продукт или услугу покупателю, чтобы заработать деньги.Однако это может быть намного сложнее, чем эта простая модель; некоторые предприятия служат посредником от производителя к покупателю; другие продают другим предприятиям, а некоторые организации не следуют финансовой модели, которая приносит им прибыль. Все эти бизнес-модели приводят к различным типам бизнес-операций. От розничной торговли к клиенту, личноОперация от розничной торговли к покупателю — одна из простейших форм бизнес-операций. Он предполагает, что покупатель входит в магазин, выбирает товары для покупки и покупает их за наличные, чек или кредитную карту.Розничный продавец взимает с покупателя цену, основанную на розничной цене товаров плюс налог с продаж, если это применимо. Розничная торговля покупателям, не личноРозничные торговцы также могут продавать товары покупателям, даже не взаимодействуя лично. Клиенты могут заказать продукты из каталога, позвонив в компанию, разместив заказ по телефону и оплатив розничную цену, применимый налог с продаж и применимые транспортные расходы. Затем продукт отправляется клиенту по почте. Клиенты также могут делать покупки у розничных продавцов в Интернете через веб-сайт продавца или на другом веб-сайте розничной торговли. Онлайн-транзакции обычно оплачиваются с помощью кредитной карты или онлайн-сервисов продавца, таких как PayPal или Google Checkout. Опять же, налог с продаж и стоимость доставки часто применяются в дополнение к розничной цене покупки. От оптовика к розничному продавцуДругой тип бизнес-операции — это когда розничный торговец покупает товары у производителя или оптового продавца.Многие розничные торговцы не производят товары, которые они продают. Вместо этого они покупают товары напрямую у производителей или оптовых торговцев, а затем повышают цены по сравнению с тем, что они заплатили, чтобы продать клиентам с целью получения прибыли. Продукты часто заказываются оптом, и транзакция обычно оплачивается счетом, который оптовый продавец отправляет розничному продавцу после выполнения заказа. У розничных продавцов есть определенное количество времени, например 30 дней, чтобы произвести платеж оптовику. В некоторых случаях оптовые торговцы требуют оплаты кредитной картой при размещении заказа до его выполнения.Может взиматься плата за доставку, хотя скидки на оптовые закупки — это один из способов, которым розничные продавцы могут сэкономить на этих транзакциях. Business to BusinessМногие компании продают товары или услуги другим предприятиям и полностью исключают конечных потребителей из бизнес-модели. Например, компания может продавать облачное хранилище другим компаниям, которые являются виртуальными серверами, на которых работают веб-сайты и другие технологии. Компании, приобретающие это облачное хранилище, используют его для безопасного хранения данных со своего веб-сайта или других данных компании.Продавец в этой транзакции (например, поставщик облачного хранилища) продает свои услуги другим предприятиям и часто продает свои услуги исключительно покупателю в течение определенного периода времени. Детали транзакции обычно указываются в контрактах или деловых соглашениях. Детали оплаты варьируются от ежемесячных счетов до других способов оплаты, таких как ежеквартальные или годовые платежи. Оптовая продажа потребителюНекоторые оптовые торговцы также продают товары напрямую потребителям. Большинство этих транзакций осуществляется онлайн с различных веб-сайтов оптовых торговцев или по телефону, поскольку оптовые торговцы редко имеют склады, открытые для публики, для просмотра и совершения покупок.Эти транзакции привлекательны для потребителей, потому что потребители могут получить более низкие цены на продукты, которые не были наценены розничными торговцами. Consumer to ConsumerПотребители также могут совершать транзакции друг с другом. Например, если кто-то перечисляет автомобиль или другой товар или услугу в разделе объявлений газеты, другой потребитель может купить этот автомобиль непосредственно у продавца. В этих транзакциях обычно не участвуют оптовики, розничные торговцы или другие предприятия. Сайты онлайн-аукционов и тематические сайты сделали эту модель еще более популярной, поскольку у людей появляется больше ресурсов для покупки и продажи вещей между другими потребителями. Личные транзакции часто совершаются наличными, в то время как онлайн-сайты обычно используют онлайн-сервисы торговцев. Анализировать бизнес-операции с помощью бухгалтерского уравнения и показать влияние бизнес-операций на финансовую отчетность — Принципы бухгалтерского учета, Том 1: Финансовый учетВы получили базовое понимание как основных, так и расширенных бухгалтерских уравнений и рассмотрели примеры активы, обязательства и собственный капитал в статье «Определение и изучение расширенного уравнения бухгалтерского учета и его взаимосвязь с анализом операций».Теперь мы можем рассмотреть некоторые транзакции, с которыми может столкнуться бизнес. Мы можем проанализировать, как каждая транзакция повлияет на основное уравнение бухгалтерского учета и соответствующую финансовую отчетность. Как обсуждалось в разделе «Определение и анализ начальных шагов в цикле учета», первым шагом в цикле учета является определение и анализ транзакций. Каждый первоисточник должен быть оценен на предмет финансовых последствий. Это означает, повлияет ли информация, содержащаяся в этом первоисточнике, на финансовую отчетность? Если ответ положительный, компания затем проанализирует информацию для , как она влияет на финансовую отчетность.Например, если компания получает платеж наличными от клиента, компании необходимо знать, как вести учет денежных выплат значимым образом, чтобы поддерживать свою финансовую отчетность в актуальном состоянии. Просмотр и анализ транзакцийПредположим, наш бизнес — это компания, основанная на предоставлении услуг. В качестве примера мы используем небольшую типографию Линн Сандерс Printing Plus. Обратите внимание, что, поскольку Printing Plus является корпорацией, мы используем счет обыкновенных акций вместо собственного капитала.Ниже приведены несколько транзакций за текущий месяц этой компании:

Теперь мы проанализируем каждую из этих операций, обращая внимание на то, как они влияют на уравнение бухгалтерского учета и соответствующую финансовую отчетность. Сделка 1: Выпускает обыкновенных акций на сумму 20 000 долларов США за наличные. Анализ: Глядя на уравнение бухгалтерского учета, мы знаем, что наличные деньги — это актив, а обыкновенные акции — это собственный капитал. Когда компания собирает наличные, это увеличивает активы, потому что в бизнес приходят деньги.Когда компания выпускает обыкновенные акции, это увеличивает капитал акционера, потому что он или она получает инвестиции от владельцев. Помните, что уравнение бухгалтерского учета должно оставаться сбалансированным, а активы должны равняться обязательствам и собственному капиталу. Что касается активов, мы показываем увеличение на 20 000 долларов. Что касается пассивов и собственного капитала, то также наблюдается рост на 20 000 долларов, что позволяет сбалансировать уравнение. Изменения в активах, особенно в денежных средствах, увеличивают активы на балансе и увеличивают денежные средства в отчете о движении денежных средств.Изменения в акционерном капитале, особенно в обыкновенных акциях, увеличивают акционерный капитал в балансе. Транзакция 2: Закупка оборудования на счету на сумму 3 500 долларов США, оплата должна быть произведена в течение месяца. Анализ : Мы знаем, что компания приобрела оборудование, которое является активом. Мы также знаем, что компания приобрела оборудование в счет оплаты, то есть не заплатила за оборудование сразу, а попросила выставить счет вместо этого и оплатить позже.Поскольку компания должна деньги и еще не выплатила, это обязательство, конкретно обозначенное как кредиторская задолженность . Активы увеличиваются, потому что у компании есть оборудование, которого раньше не было. Также наблюдается рост обязательств, потому что компания теперь должна деньги. Чем больше денег должна компания, тем больше будет увеличиваться эта ответственность. Уравнение бухгалтерского учета остается сбалансированным, потому что есть увеличение на 3500 долларов на стороне активов и на 3500 долларов на стороне пассивов и капитала.Это изменение активов увеличит активы на балансе. Изменение пассивов увеличит пассивы в балансе. Транзакция 3: Получает аванс в размере 4000 долларов США от клиента за услуги, которые еще не оказаны. Анализ: Мы знаем, что компания собрала денежные средства, которые являются активом. Эта коллекция в размере 4000 долларов увеличивает активы, потому что в бизнес приходят деньги. Компания еще не предоставила услугу.Согласно принципу признания выручки, компания не может признать эту выручку до тех пор, пока не предоставит услугу. Следовательно, компания несет ответственность перед клиентом за предоставление услуги и должна учитывать это обязательство как незаработанный доход. Обязательства по оказанию услуг на сумму 4000 долларов возрастают, поскольку у компании больше нетрудовой выручки, чем раньше. Уравнение остается сбалансированным по мере увеличения активов и пассивов. В балансе произойдет увеличение активов и увеличение обязательств. Транзакция 4: Предоставляет услуги на сумму 5 500 долларов США клиенту, который просит выставить счет за услуги. Анализ: Клиент попросил выставить счет за услугу, то есть клиент не заплатил наличными сразу. Клиент должен деньги и еще не заплатил, что свидетельствует о дебиторской задолженности. Дебиторская задолженность — это актив, который в этом случае увеличивается. Это обязательство клиента в размере 5 500 долларов увеличивает остаток дебиторской задолженности. Компания оказывала услуги. В результате принцип признания выручки требует признания в качестве выручки, что увеличивает собственный капитал на 5 500 долларов. Увеличение активов будет отражено в балансе. Увеличение капитала повлияет на три заявления. В отчете о прибылях и убытках будет увеличиваться выручка, что изменит чистую прибыль (убыток). Чистая прибыль (убыток) рассчитывается как нераспределенная прибыль в отчете о нераспределенной прибыли. Это изменение нераспределенной прибыли отражается в балансе в составе собственного капитала. Транзакция 5: Оплачивает счет за коммунальные услуги на сумму 300 долларов наличными. Анализ: Компания заплатила наличными, активом. Активы уменьшаются на 300 долларов, так как на оплату счета за коммунальные услуги были потрачены деньги. У компании больше нет этих денег. Коммунальные платежи формируются из счетов за услуги, которые были использованы и оплачены в течение отчетного периода, и, таким образом, признаются как расходы. Расход уменьшает собственный капитал на 300 долларов. Уменьшение активов, в частности денежных средств, влияет на баланс и отчет о движении денежных средств.Уменьшение капитала в результате расхода влияет на три отчета. В отчете о прибылях и убытках будет показано изменение расходов, что приведет к изменению чистой прибыли (убытка). Чистая прибыль (убыток) рассчитывается как нераспределенная прибыль в отчете о нераспределенной прибыли. Это изменение нераспределенной прибыли отражается в балансе в составе собственного капитала. Транзакция 6: Распределение дивидендов в размере 100 долларов США среди акционеров. Анализ: Компания оплатила распределение денежными средствами, активом.В результате активы уменьшаются на 100 долларов. Дивиденды влияют на капитал и, в этом случае, уменьшают капитал на 100 долларов. Уменьшение активов, в частности денежных средств, влияет на баланс и отчет о движении денежных средств. Уменьшение капитала из-за выплаты дивидендов влияет на отчет о нераспределенной прибыли за счет уменьшения конечной нераспределенной прибыли и на баланс за счет уменьшения собственного капитала. Давайте подведем итоги операций и убедимся, что уравнение бухгалтерского учета осталось сбалансированным.Показаны все транзакции. Как видите, активы составляют 32 600 долларов, а обязательства, добавленные к собственному капиталу, также равны 32 600 долларам. Наше бухгалтерское уравнение остается сбалансированным. В разделе «Использование записей журнала для записи транзакций и разноски на Т-счета» мы добавляем другие элементы в уравнение бухгалтерского учета и расширяем уравнение, чтобы включить отдельные счета доходов и расходов. Молочная ферма Дебби Debbie’s Dairy Farm совершил следующие операции:

Какие события будут регистрироваться в системе учета? Решение | |||||||||||||||||||||||||||||||

Об авторе