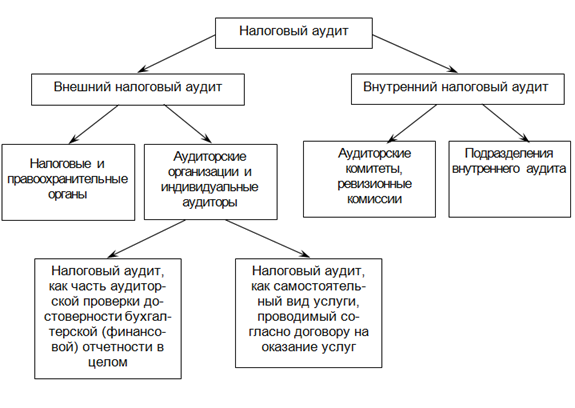

Типы налогообложения: Выбор подходящего режима налогообложения

Виды систем налогообложения в РФ Группа компаний ИНФРА-М — Эдиторум

Отправить рукопись

Цитировать

Цитирований:

- Информация

- Аннотация

- Текст

- Литература

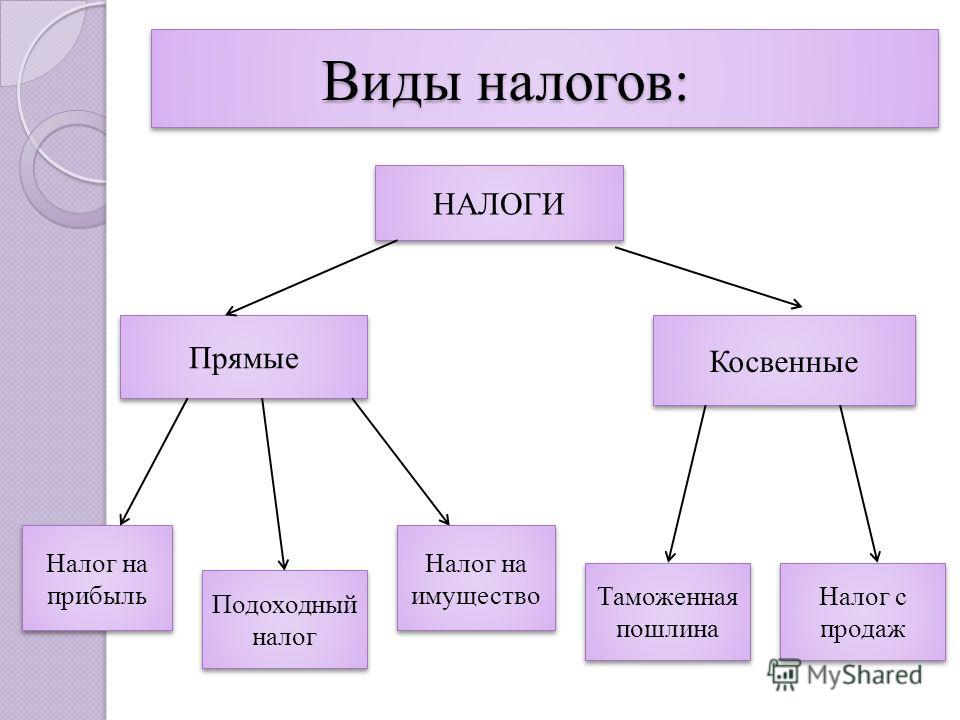

ВИДЫ СИСТЕМ НАЛОГООБЛОЖЕНИЯ В РФ

Журнал: АКТУАЛЬНЫЕ НАПРАВЛЕНИЯ НАУЧНЫХ ИССЛЕДОВАНИЙ XXI ВЕКА: ТЕОРИЯ И ПРАКТИКА Том 2 № 5 ч. 3 , 2014

Рубрики: СЕКЦИЯ «ЭКОНОМИКО-ПРАВОВЫЕ АСПЕКТЫ ДЕЯТЕЛЬНОСТИ В ЛЕСНОМ И СЕЛЬСКОМ ХОЗЯЙСТВЕ»

Белозёрцева В. В.

В.

Сибиряткина Ирина Валентиновна 2

Информация об авторах и публикации

Авторы:

2. Воронежский государственный лесотехнический университет им. Г.Ф. Морозова

Воронеж, Воронежская область, Россия

Тип:

Статья

DOI:

https://doi. org/10.12737/6990

org/10.12737/6990

Страницы:

с 313 по 317

Статус:

Опубликован

Получено:

04.12.2014

Одобрено:

11.03.2020

Опубликовано:

07.12.2014

Язык материала:

русский

Ключевые слова:

налоги, налоговая система, налогообложение, налоговые режимы, налогооблагаемая база, ставки налога

Аннотация и ключевые слова

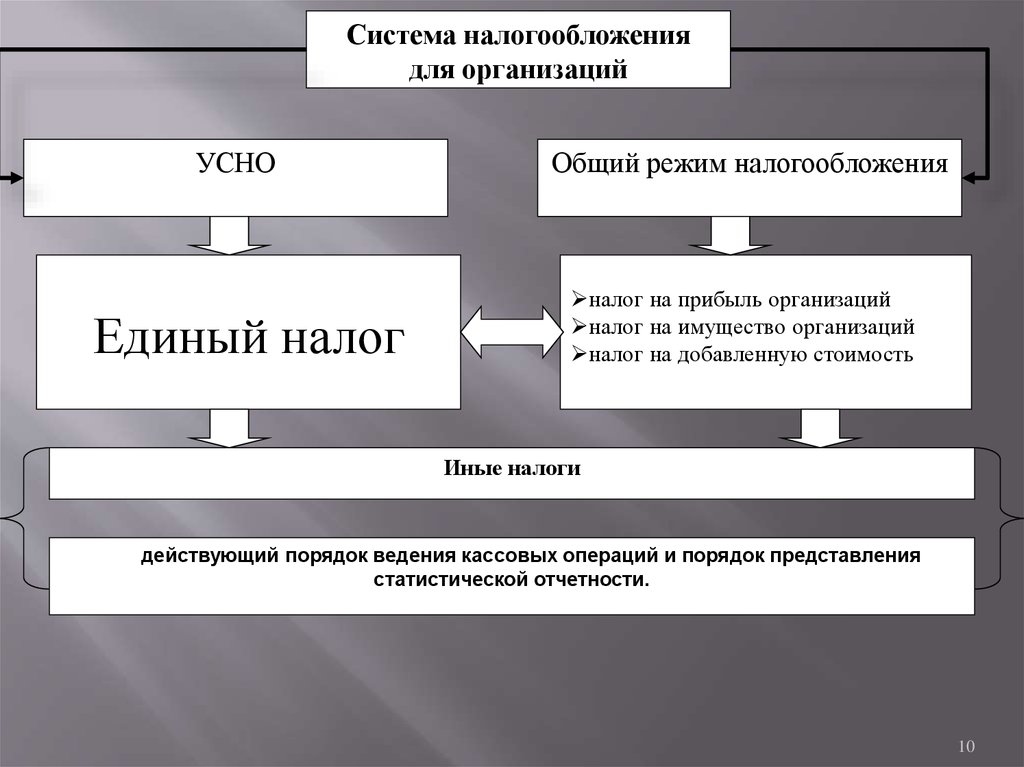

выбор системы налогообложения для налогоплательщиков является наиболее важным и сложным направлением развития бизнеса любого субъекта предпринимательской деятельности, будь то юридическое лицо или индивидуальный предприниматель. От обоснования целесообразности применения той или иной системы налогообложения зависит достижение самой главной цели любого предпринимателя – получение прибыли.

Ключевые слова:

налоги, налоговая система, налогообложение, налоговые режимы, налогооблагаемая база, ставки налога

DOI: 10.12737/6990

Аннотация: выбор системы налогообложения для налогоплательщиков является наиболее важным и сложным направлением развития бизнеса любого субъекта предпринимательской деятельности, будь то юридическое лицо или индивидуальный предприниматель. От обоснования целесообразности применения той или иной системы налогообложения зависит достижение самой главной цели любого предпринимателя – получение прибыли.

Summary:the choice of the tax system for taxpayers is the most important and complex area of business development of any business entity, whether a legal entity or individual entrepreneur. From the justification of the application of a tax system depends on the achievement of the main goal of any entrepreneur is profit.

Ключевые слова: налоги, налоговая система, налогообложение, налоговые режимы, налогооблагаемая база, ставки налога

Keywords: taxes, tax system, taxation, tax regimes, tax base, tax rate

Список литературы

1.

2. Евстегнеев, Е.Н. Налоги и налогообложение [Текст]: учебник / Е.Н.Евс14 Майбуров, И.А. Налоги и налогообложение [Текст]: учебник для студентов вузов/ И.А Майбуров. – М.: ЮНИТИ-ДАНА, 2010. –655с.

3. Миляков, Н.В. Налоги и налогообложение в Российской Федерации [Текст]: учебник. – М.: Книжный мир, 2013. – 236 с.

4. Пансков, В.Г.Налоги и налоговая система Российской Федерации [Текст] : учеб. / под ред. В.Г.Панскова. – М.:Финансы и статистика, 2014. – 413 с.

Контент доступен под лицензией Creative Commons Attribution 4.0 International

Скопируйте отформатированную библиографическую ссылку через буфер обмена или перейдите по одной из ссылок для импорта в Менеджер библиографий.

- ГОСТ

- MLA

- APA

- Chicago

- WIKI

- Электронная ссылка

- Печатная ссылка

Белозёрцева В. В., Сибиряткина И. В. Виды систем налогообложения в РФ //

Актуальные направления научных исследований XXI века: теория и практика. 2014.

№.

Белозёрцева В. В., Сибиряткина И. В. Виды систем налогообложения в РФ // Актуальные направления научных исследований XXI века: теория и практика. 2014. №. 5. С. 313-317. DOI: https://doi.org/10.12737/6990

- Электронная ссылка

- Печатная ссылка

Белозёрцева В. В., Сибиряткина И. В. «Виды систем налогообложения в РФ» Актуальные направления научных исследований XXI века: теория и практика

5 (2014):

313-317.

DOI: https://doi.org/10.12737/6990 (дата обращения: 01.03.2023).

В., Сибиряткина И. В. «Виды систем налогообложения в РФ» Актуальные направления научных исследований XXI века: теория и практика

5 (2014):

313-317.

DOI: https://doi.org/10.12737/6990 (дата обращения: 01.03.2023).

Белозёрцева В. В., Сибиряткина И. В. «Виды систем налогообложения в РФ» Актуальные направления научных исследований XXI века: теория и практика

5 (2014):

313-317.

DOI: https://doi.org/10.12737/6990 Print.

- Электронная ссылка

- Печатная ссылка

Белозёрцева В. В., Сибиряткина И. В. (2014). Виды систем налогообложения в РФ. Актуальные направления научных исследований XXI века: теория и практика. (5), 313-317. DOI: https://doi.org/10.12737/6990 Получено из (дата обращения: 01.03.2023)

Белозёрцева В. В., Сибиряткина И. В. (2014). Виды систем налогообложения в РФ.

Актуальные направления научных исследований XXI века: теория и практика.

(5),

313-317.

DOI: https://doi.org/10.12737/6990

Виды систем налогообложения в РФ.

Актуальные направления научных исследований XXI века: теория и практика.

(5),

313-317.

DOI: https://doi.org/10.12737/6990

- Электронная ссылка

- Печатная ссылка

Белозёрцева В. В., Сибиряткина И. В. «Виды систем налогообложения в РФ». Актуальные направления научных исследований XXI века: теория и практика,

2014 (5):

313-317. DOI: https://doi.org/10.12737/6990 (дата обращения: 01.03.2023).

DOI: https://doi.org/10.12737/6990 (дата обращения: 01.03.2023).

Белозёрцева В. В., Сибиряткина И. В. «Виды систем налогообложения в РФ». Актуальные направления научных исследований XXI века: теория и практика, 2014 (5): 313-317. DOI: https://doi.org/10.12737/6990

- Электронная ссылка

- Печатная ссылка

{{cite web |url=https://naukaru.ru/ru/nauka/article/4426/view|title=Белозёрцева В. В., Сибиряткина И. В. Виды систем налогообложения в РФ //

Виды систем налогообложения в РФ. Воронежский государственный лесотехнический университет имени Г.Ф. Морозова. 2014.

(дата обращения: 01.03.2023).}}

Воронежский государственный лесотехнический университет имени Г.Ф. Морозова. 2014.

(дата обращения: 01.03.2023).}}

{{статья|автор=Белозёрцева В. В., Сибиряткина И. В.|заглавие= Виды систем налогообложения в РФ |издание= Виды систем налогообложения в РФ |год=2014}}

Отправить рукопись

Цитировать

Цитирований:

Crossref :

Вы уверены, что хотите удалить ?

Логин

Пароль

Налоговая система Украины: налог на прибыль и упрощенная система налогообложения

- Главная

- /

- Insights

- /

- Налоговая система Украины: налог на прибыль и упрощенная система налогообложения

org/BreadcrumbList»>

org/BreadcrumbList»>5 июня, 2021

1. Общая информация2. Упрощенная система налогообложения3. Налог на прибыль

Одним из важнейших аспектов, на которые ориентируются иностранные инвесторы, рассматривая Украину как место ведения бизнеса, несмотря на условия для этого и экономическую ситуацию в стране, является налогообложение. Именно объем налоговых платежей, а также сложность их администрирования может существенно ухудшить инвестиционную привлекательность страны. Основные налоги, на которые ориентируются потенциальные инвесторы, включают налог на прибыль, налог на добавленную стоимость, социальный взнос, а также на налог на имущество.

Именно объем налоговых платежей, а также сложность их администрирования может существенно ухудшить инвестиционную привлекательность страны. Основные налоги, на которые ориентируются потенциальные инвесторы, включают налог на прибыль, налог на добавленную стоимость, социальный взнос, а также на налог на имущество.

С целью создания благоприятных условий для привлечения в Украину значительных инвестиций 13 февраля 2021 вступил в силу Закон «О государственной поддержке инвестиционных проектов со значительными инвестициями в Украине» (речь идет об инвестиционных проектах, превышающих сумму, эквивалентную 20 миллионам евро). Согласно данному Закону для реализации такого инвестиционного проекта в Украине предоставляется государственная поддержка, общий объем которой может составлять до 30% планового объема значительных инвестиций (устанавливается в специальном инвестиционном договоре). В частности, крупным инвесторам предоставляется государственная поддержка в виде:

- освобождения от уплаты налога на прибыль в течение 5 лет;

- освобождения от налогообложения ввозной пошлиной и налогом на добавленную стоимость нового оснащения (оборудования) и комплектующих изделий к нему, ввозимого для реализации инвестиционного проекта;

- уменьшения ставок земельного налога и арендной платы за земли государственной и коммунальной собственности или освобождения от уплаты земельного налога.

Упрощенная система налогообложения

Следует отметить, что в Украине, кроме общей системы налогообложения, предусматривающей уплату всех установленных законодательством налогов и сборов, существует также упрощенная система налогообложения, призванная способствовать развитию малого и среднего бизнеса, ведь она существенно упрощает процедуру уплаты налогов и декларирования доходов.

Физическое или юридическое лицо, в том числе нерезидент, могут самостоятельно выбрать упрощенную систему налогообложения, если они соответствуют установленным законодательством критериям. Самая распространенная среди юридических лиц третья группа упрощенной системы налогообложения допускает ее использование при условии, что оборот такого предприятия не превышает 1167 размеров минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года (около 7000000 гривен, что в эквиваленте составляет около 210 000 евро) в год.

Если данное основное требование выполняется, то предприятие имеет право использовать фиксированную ставку единого налога в размере 5% от дохода в случае включения налога на добавленную стоимость в состав единого налога или ставку в размере 3% от дохода и в случае, если предприятие является плательщиком налога на добавленную стоимость. Оплата единого налога существенно облегчает декларирование и администрирование доходов, часто привлекает бизнес на первых этапах его работы.

Оплата единого налога существенно облегчает декларирование и администрирование доходов, часто привлекает бизнес на первых этапах его работы.

Интересной для иностранных инвесторов также является IV группа упрощенной системы налогообложения, устанавливающая особые условия налогообложения для сельскохозяйственных товаропроизводителей. Ставка налога зависит от категории земли, ее размещения и площади. Юридические лица имеют право избирать IV группу единого налога при условии, что доля сельскохозяйственного товаропроизводства в них за предыдущий налоговый (отчетный) год равна или превышает 75%. Это право распространяется на:

- юридических лиц, образованных в процессе слияния или присоединения. В таком случае плательщиком единого налога можно стать с года образования при условии, что доля сельскохозяйственного товаропроизводства, полученная за предыдущий налоговый год всеми отдельными участниками такой реорганизации, равна или превышает 75%;

- каждое отдельное юридическое лицо, образованное путем разделения или выделения.

При таких условиях можно стать плательщиком единого налога со следующего года, если доля сельскохозяйственного товаропроизводства за предыдущий налоговый год равна или превышает 75%;

При таких условиях можно стать плательщиком единого налога со следующего года, если доля сельскохозяйственного товаропроизводства за предыдущий налоговый год равна или превышает 75%; - юридическую компанию, образованную путем преобразования. В этом случае плательщиком единого налога можно стать с года преобразования, если доля сельскохозяйственного товаропроизводства, полученная за предыдущий налоговый (отчетный) год, равна или превышает 75%.

Вновь сельскохозяйственные товаропроизводители (юридические лица) могут быть плательщиками единого налога со следующего года, если доля сельскохозяйственного товаропроизводства за предыдущий год равна или превышает 75%, тогда как физические лица, являющиеся новообразованными сельскохозяйственными товаропроизводителями, – с года их государственной регистрации.

Таким образом, плательщики единого налога освобождаются от обязанности начисления, оплаты и представления налоговой отчетности по таким налогам и сборам, как налог на прибыль предприятий, налог на добавленную стоимость, налог на имущество и частично по арендной плате. Рассмотрим условия уплаты налога на прибыль более детально.

Рассмотрим условия уплаты налога на прибыль более детально.

Налог на прибыль

На сегодня для всех плательщиков налога на прибыль установлена базовая (основная) ставка в размере 18%. Для отдельных видов деятельности применяется специальная ставка. Прибыли нерезидентов от осуществления отдельных операций облагаются налогом по ставке 15%, сумма фрахта, уплачиваемого нерезиденту резидентом, облагается налогом по ставке 6%.

Налог на прибыль платят компании-резиденты, получающие доход на территории Украины и за рубежом. Налог на прибыль платят также компании-нерезиденты, созданные в любой организационно-правовой форме и получающие доходы с источником происхождения из Украины, нерезиденты, осуществляющие хозяйственную деятельность на территории Украины через постоянное представительство и/или получающие доходы с источником происхождения из Украины, и другие нерезиденты, на которых возложена обязанность оплаты налога на прибыль.

Объектом налогообложения является как доход с источником происхождения в Украине, так и прибыль, полученная из зарубежных источников. Сумма налога определяется методом корректировки (увеличение или уменьшение) финансового результата до налогообложения (прибыли или убытка), определенного в финансовой отчетности предприятия, согласно украинскому стандарту бухгалтерского учета или МСФО (Международных стандартов финансовой отчетности), на разницу, возникающую в соответствии с положениями Налогового кодекса Украины. Сравнительную таблицу ставки налога на прибыль смотрите ниже.

Сумма налога определяется методом корректировки (увеличение или уменьшение) финансового результата до налогообложения (прибыли или убытка), определенного в финансовой отчетности предприятия, согласно украинскому стандарту бухгалтерского учета или МСФО (Международных стандартов финансовой отчетности), на разницу, возникающую в соответствии с положениями Налогового кодекса Украины. Сравнительную таблицу ставки налога на прибыль смотрите ниже.

Начиная с 1 января 2021, компании-нерезиденты, осуществляющие в Украине деятельность через обособленные подразделения, в том числе постоянные представительства, обязаны в течение 3 месяцев стать на учет в контролирующих органах. Суммы доходов нерезидентов, осуществляющих свою деятельность на территории Украины через постоянное представительство, облагаются налогом в общем порядке. При этом такое постоянное представительство приравнивается в целях налогообложения к плательщику налога, осуществляющему свою деятельность независимо от такого нерезидента. Постоянныепредставительства нерезидентов, зарегистрированных плательщиками налогов (в том числе налога на прибыль предприятий) в период до 1 января 2021, остаются плательщиками таких налогов до регистрации в качестве налогоплательщиков (в том числе налога на прибыль предприятий) соответствующих нерезидентов.

Постоянныепредставительства нерезидентов, зарегистрированных плательщиками налогов (в том числе налога на прибыль предприятий) в период до 1 января 2021, остаются плательщиками таких налогов до регистрации в качестве налогоплательщиков (в том числе налога на прибыль предприятий) соответствующих нерезидентов.

Все новости

Налогообложение: определение, значение, виды и примеры

Финансирование государственных расходов (таких как строительство дорог или больниц) является одной из причин, по которой правительства собирают налоги. Правительство использует собранный доход для достижения определенных экономических целей, включая манипулирование уровнями совокупного спроса. Правительство также использует налогообложение для перераспределения доходов, пытаясь уменьшить неравенство в доходах и создать более справедливое общество.

Альберт Эйнштейн однажды сказал

Самая трудная для понимания вещь в мире — это подоходный налог.

Хотя налогообложение может показаться сложным для понимания понятием, мы подробно объясним различные типы налогов и налоговых систем. Мы также обсудим, почему налогообложение важно для экономики страны.

Налогообложение

Когда правительство взимает обязательный сбор со своих резидентов и граждан для оплаты своей деятельности. Налогообложение является основным источником доходов для большинства национальных правительств. Правительство также получает другие неналоговые доходы в виде процентов и дивидендов.

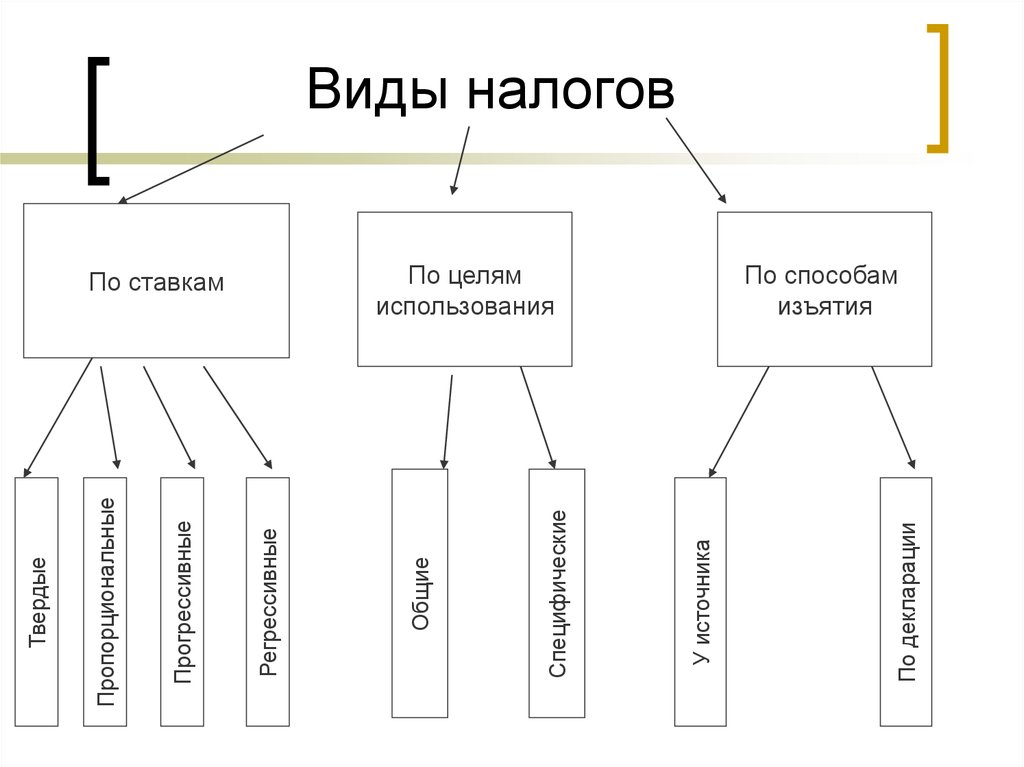

Прямое и косвенное налогообложение

Прямое и косвенное налогообложение

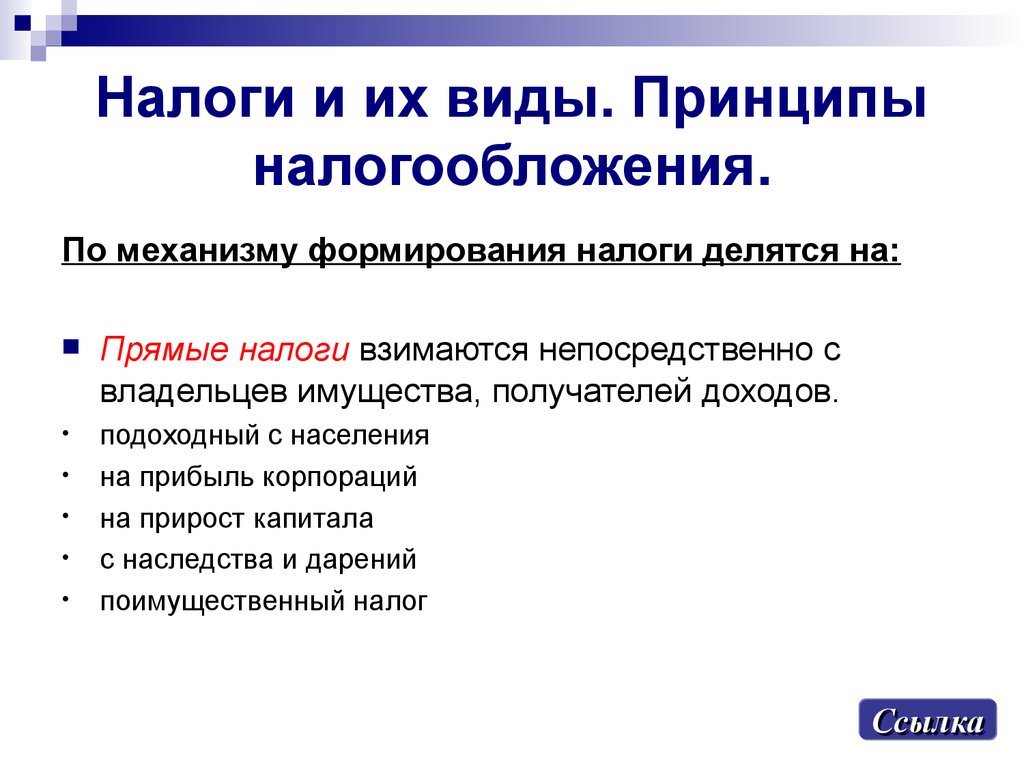

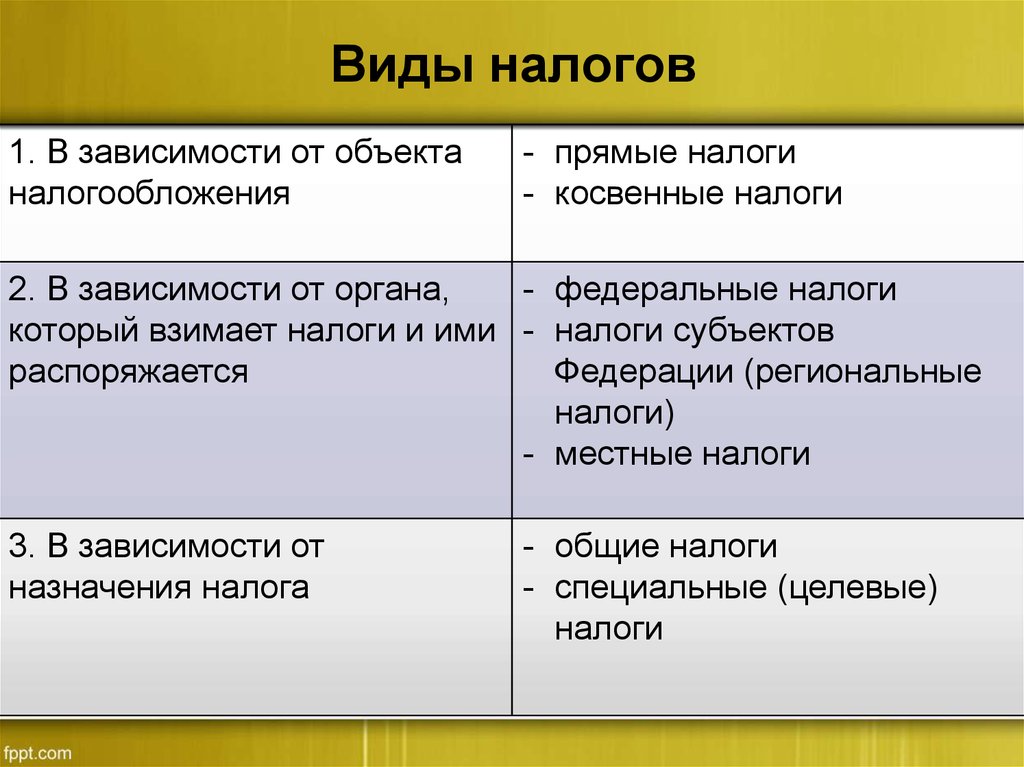

Мы можем разделить налогообложение на две основные категории: прямое и косвенное.

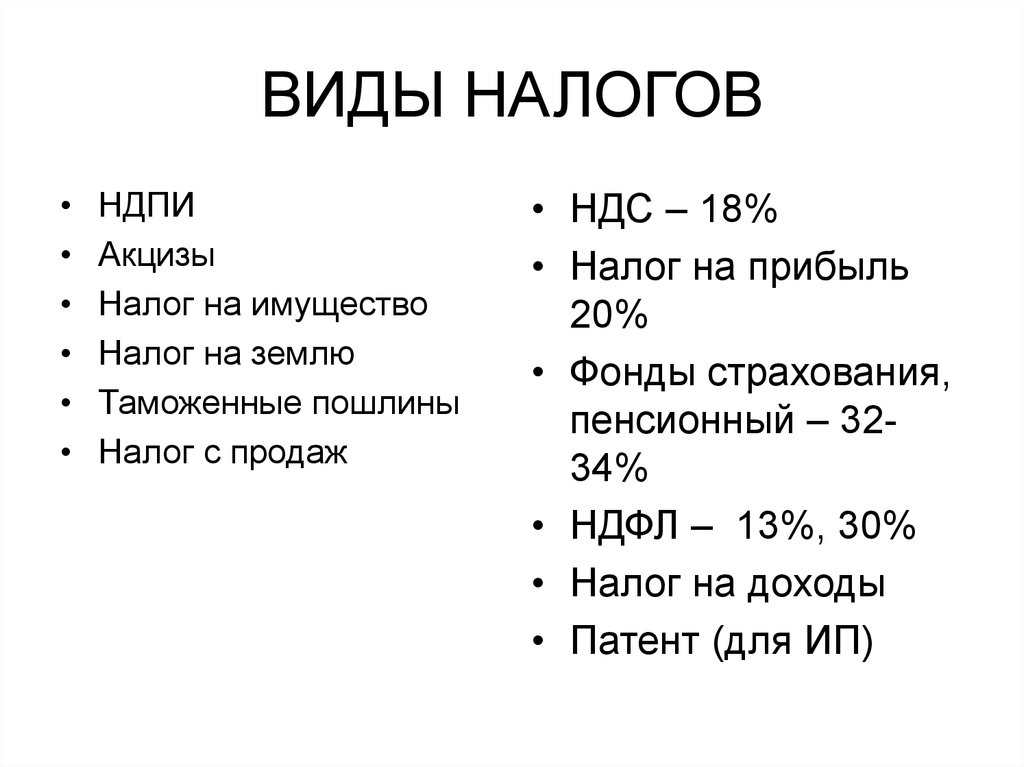

Прямые налоги

Прямые налоги — это налоги, взимаемые государством с различных форм дохода, капитала и богатства. Вот некоторые виды прямых налогов:

Подоходный налог Этот вид налога уплачивается с заработной платы, сбережений и имущества.

Например, когда вы работаете и получаете зарплату, вы должны платить налоги в соответствии с суммой, которую вы зарабатываете. В Великобритании вы получаете личное пособие, что означает, что первая группа подоходного налога (до 12 570 фунтов стерлингов в год) не облагается налогом. Подоходный налог взимается с доходов от 12 570 до 50 270 фунтов стерлингов. Например, если вы зарабатываете 40 000 фунтов стерлингов в год, первые 12 500 фунтов стерлингов не облагаются налогом, а остальные 27 430 фунтов стерлингов будут облагаться налогом по ставке 20%.

Например, когда вы работаете и получаете зарплату, вы должны платить налоги в соответствии с суммой, которую вы зарабатываете. В Великобритании вы получаете личное пособие, что означает, что первая группа подоходного налога (до 12 570 фунтов стерлингов в год) не облагается налогом. Подоходный налог взимается с доходов от 12 570 до 50 270 фунтов стерлингов. Например, если вы зарабатываете 40 000 фунтов стерлингов в год, первые 12 500 фунтов стерлингов не облагаются налогом, а остальные 27 430 фунтов стерлингов будут облагаться налогом по ставке 20%.Взносы национального страхования Взносы национального страхования можно рассматривать как еще один аспект подоходного налога. Они являются формой социального обеспечения и помогают оплачивать государственные пособия, когда люди нуждаются в помощи. В Великобритании эти взносы используются для финансирования Национальной службы здравоохранения (NHS).

Корпоративные налоги Корпоративные налоги представляют собой форму налога, который компании платят со своей прибыли.

Ставка корпоративного налога в Великобритании в настоящее время составляет 19.%.

Ставка корпоративного налога в Великобритании в настоящее время составляет 19.%.Налог на прирост капитала Налог на прирост капитала является формой налога, взимаемого при продаже активов и инвестиций. Например, если вы купили дом десять лет назад за 150 000 фунтов стерлингов, а сегодня продали его за 500 000 фунтов стерлингов, вы будете платить налог на увеличение стоимости.

Налог на наследство Налог на наследство — это тип налога, который вы платите на богатство, когда человек умирает и оставляет вам имущество.

Муниципальный налог Муниципальный налог — это тип налога, уплачиваемого в местный совет в зависимости от стоимости имущества, в котором вы живете.

Косвенные налоги

Правительство взимает косвенные налоги с расходов. К косвенным налогам относятся следующие:

К косвенным налогам относятся следующие:

Налог на добавленную стоимость (НДС) Этот налог взимается с большинства товаров и услуг. В Великобритании ставка НДС составляет 20%. НДС устанавливается по более низкой ставке (5%) для определенных товаров и услуг, таких как домашнее электричество или детские автокресла. Другие товары и услуги, такие как основные продукты питания или книги, облагаются НДС по нулевой ставке (0%).

Акцизный сбор Акцизный сбор – это форма налога, уплачиваемого с определенных товаров, которые правительство считает вредными для потребления или окружающей среды. Эта пошлина взимается с товаров, произведенных в Великобритании, в дополнение к импортным товарам. Акцизным налогом облагаются такие товары, как алкоголь, спиртосодержащие товары, табачные изделия, бензин, дизельное топливо и биотопливо.

Системы налогообложения

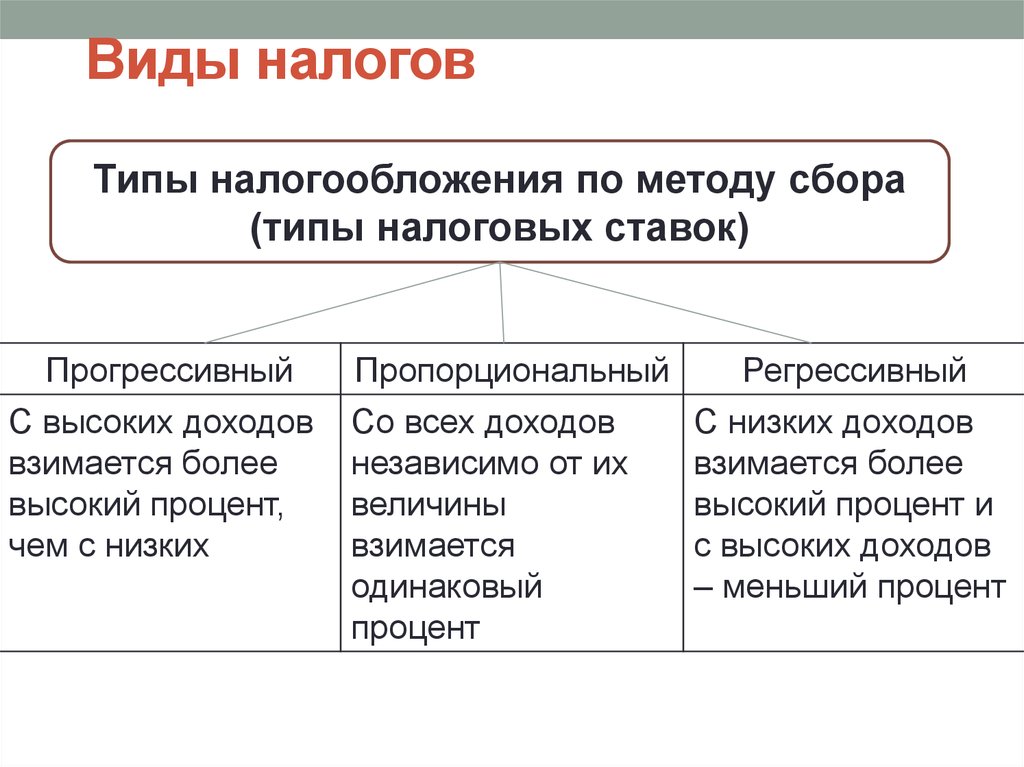

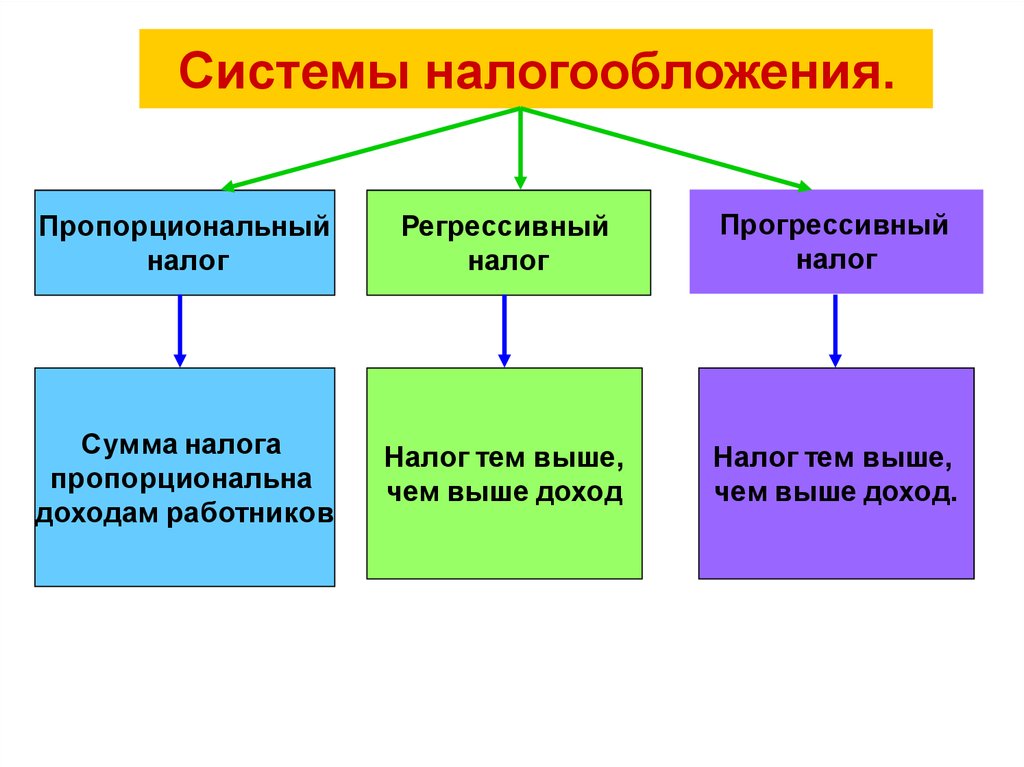

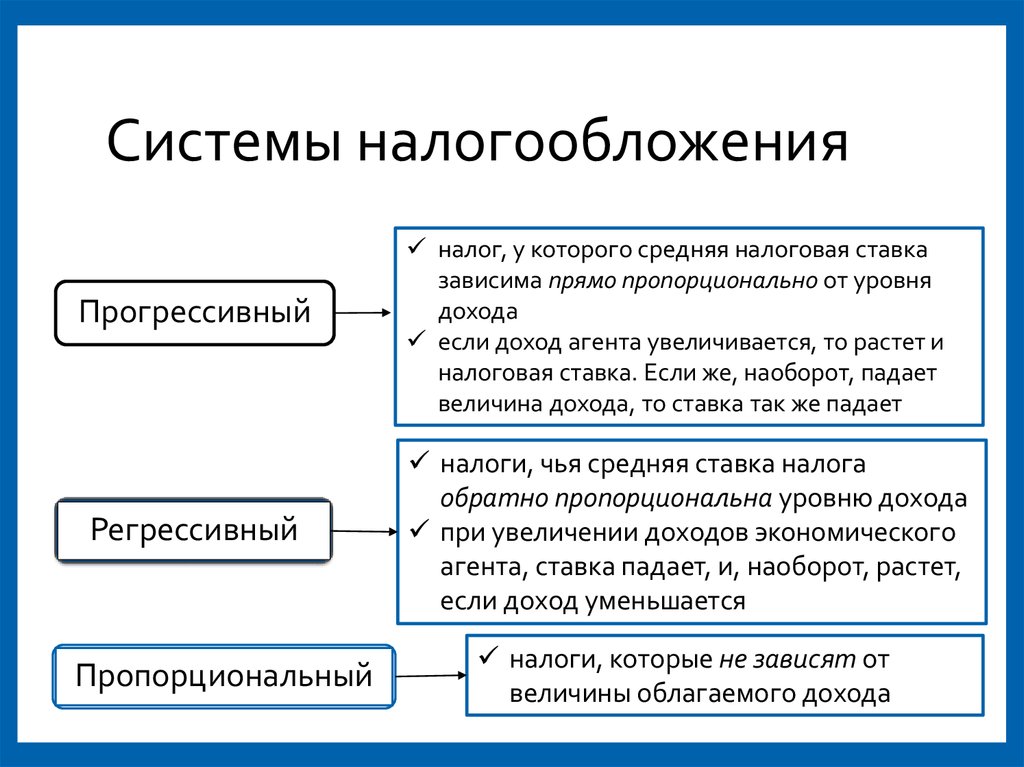

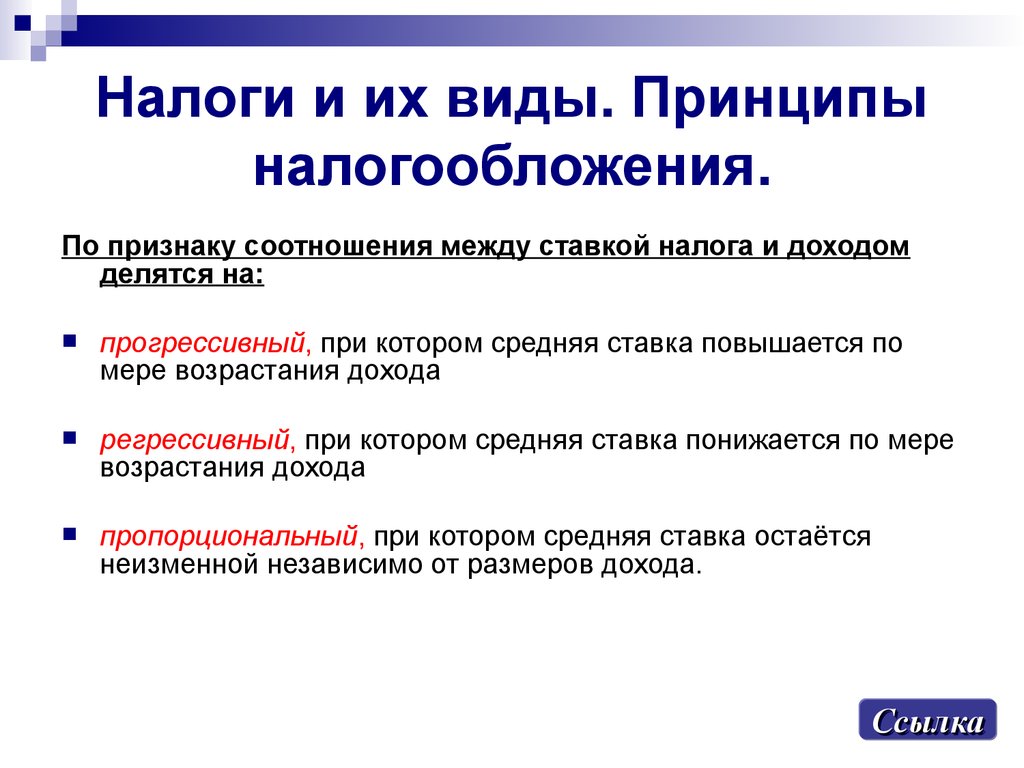

Правительство может применять различные типы налоговых систем для обеспечения справедливости в распределении доходов и богатства. Характер налогообложения может быть прогрессивным, пропорциональным или регрессивным.

Прогрессивная

Прогрессивная налоговая система – это система, при которой лица с более высоким доходом имеют более высокие налоговые ставки. Правительство использует этот тип системы, чтобы уменьшить неравенство и сделать распределение доходов более справедливым.

Прогрессивные налоги снижают покупательную способность людей с более высокими доходами и увеличивают покупательную способность людей с низкими доходами. В Великобритании бремя подоходного налога увеличивается по мере того, как вы зарабатываете больше: люди с более высоким заработком берут на себя большее налоговое бремя.

Системы прогрессивного налогообложения приводят к формированию налоговых диапазонов или групп (как поясняется в разделе о подоходном налоге выше). Взгляните на текущие налоговые полосы в Англии в качестве примера:

Взгляните на текущие налоговые полосы в Англии в качестве примера:

Регрессивная налоговая система используется для определенных видов налогов, таких как акцизный сбор.

Регрессивная налоговая система используется для определенных видов налогов, таких как акцизный сбор.

Это оба примера косвенных налогов.

Это оба примера косвенных налогов.

В этом случае люди (особенно лица с высокими доходами) предпочтут работать меньше, поскольку высокие налоги лишают их стимулов работать больше. Это снижает предложение труда в экономике.

В этом случае люди (особенно лица с высокими доходами) предпочтут работать меньше, поскольку высокие налоги лишают их стимулов работать больше. Это снижает предложение труда в экономике. Идея эффективности предполагает, что налог должен достигать желаемых целей и 9Гибкость 0011 подразумевает, что налог должен относительно легко изменяться в случае возникновения новых обстоятельств.

Идея эффективности предполагает, что налог должен достигать желаемых целей и 9Гибкость 0011 подразумевает, что налог должен относительно легко изменяться в случае возникновения новых обстоятельств.

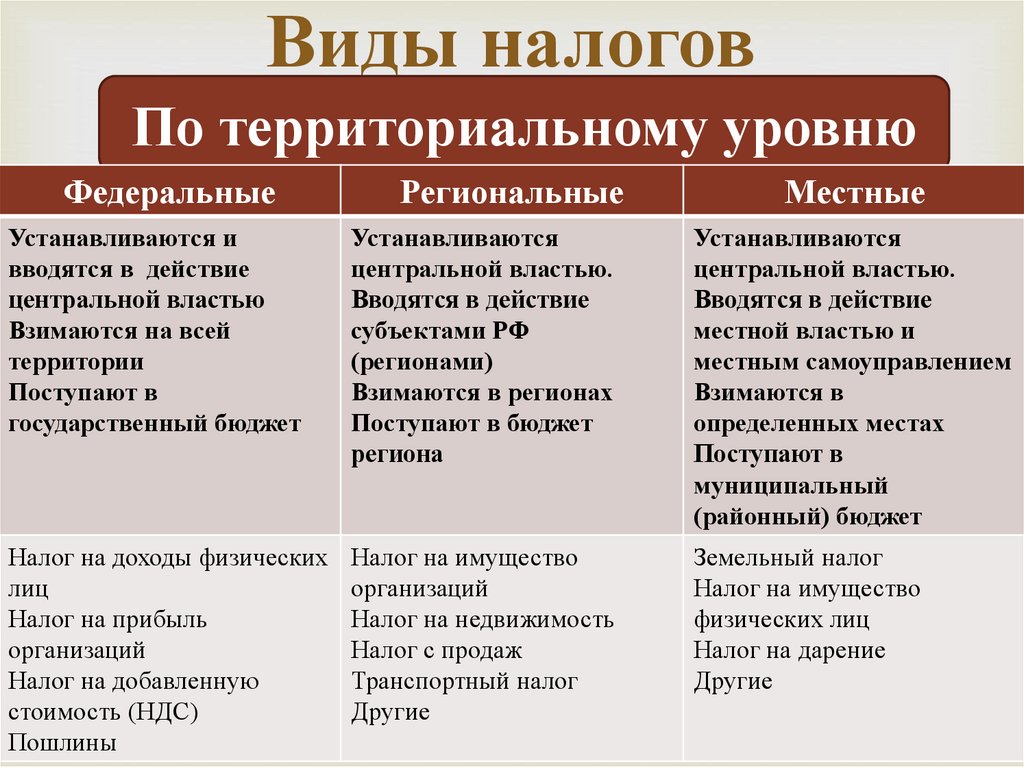

Точно так же во многих странах существуют национальные, провинциальные или государственные, окружные и муниципальные налоги. Региональные экономические союзы, такие как Европейский союз, также могут взимать налоги.

Точно так же во многих странах существуют национальные, провинциальные или государственные, окружные и муниципальные налоги. Региональные экономические союзы, такие как Европейский союз, также могут взимать налоги. Процент дохода, уплачиваемого в виде налога, увеличивается по мере роста дохода. Эти категории доходов называются налоговыми категориями [2] (Рисунок 6.2 «Налоговые группы США в 2008 г. (статус единой подачи)»).

Процент дохода, уплачиваемого в виде налога, увеличивается по мере роста дохода. Эти категории доходов называются налоговыми категориями [2] (Рисунок 6.2 «Налоговые группы США в 2008 г. (статус единой подачи)»).

Об авторе