Точка безубыточности график: Точка безубыточности в Excel: расчет, график

пошаговая инструкция. Экономика предприятия :: BusinessMan.ru

Известно, что выпуск продукции подразумевает вложение средств в ее производство и реализацию. Каждый предприниматель, намереваясь создать благо, преследует цель – это получение прибыли от продажи товаров/услуг. График безубыточности помогает увидеть в стоимостном и натуральном выражении выручку и объем продукции, при которых прибыль равна нулю, но все издержки уже покрыты. Соответственно, перешагнув точку безубыточности, каждая последующая проданная единица блага начинает приносить прибыль предприятию.

Данные для графика

Для составления последовательных действий и получения ответа на вопрос: «Как построить график безубыточности?» требуется понимание всех составляющих, необходимых для создания функциональной зависимости.

Все затраты фирмы на реализацию продукции составляют валовые издержки. Деление расходов на постоянные и переменные позволяет спланировать прибыль и лежит в основе определения критического объема.

Аренда помещения, страховые взносы, амортизация оборудования, оплата труда, управления – это составляющие постоянных издержек. Их объединяет одно условие: все перечисленные расходы оплачиваются вне зависимости от объемов производства.

Приобретение сырья, транспортные расходы, оплата труда производственного персонала – элементы переменных расходов, размер которых обусловлен объемом производимого блага.

Выручка также является исходной информацией для нахождения точки безубыточности и выражается произведением объема продаж на цену.

Аналитический метод

Существует несколько способов определения критического объема. Аналитическим методом, то есть через формулу, тоже может быть найдена точка безубыточности. График в этом случае не требуется.

Прибыль = Выручка – (Постоянные расходы + Переменные расходы * Объем)

Определение безубыточности выполняется при условии, что прибыль равна нулю. Выручка является произведением объема продаж на цену. Получается новое выражение:

0 = Объем*Цена – (Постоянные расходы + Переменные * Объем),

После элементарных математических процедур на выходе получается формула:

Объем = Постоянные издержки / (Цена – Переменные издержки).

После подстановки исходных данных в полученное выражение определяется объем, который покрывает все расходы реализуемого блага. Можно пойти от обратного, задав прибыль не нулевую, а целевую, то есть ту, которую планирует получить предприниматель, и найти объем продукции.

Графический метод

Спрогнозировать основные показатели деятельности предприятия, учитывая неизменные условия на рынке, способен такой экономический инструмент, как график безубыточности. Основные шаги:

- Строится зависимость объемов продаж от выручки и издержек, где по оси Х отражаются данные по объему в натуральном выражении, а по У – выручка, издержки в денежном эквиваленте.

- Строится в полученной системе прямая, параллельная оси Х и соответствующая постоянным издержкам.

- Откладываются координаты, соответствующие переменным издержкам. Прямая устремляется вверх и начинается с нуля.

- Наносится на график прямая валовых издержек. Она параллельна переменным и свое начало берет по оси ординат от точки, из которой начиналось построение постоянных расходов.

- Построение в системе (Х, У) прямой, характеризующей выручку анализируемого периода. Выручка рассчитывается при условии, что цена продукции не меняется в этот период и выпуск производится равномерно.

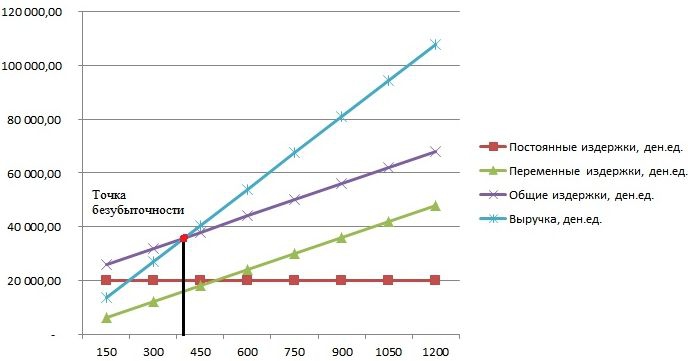

Пересечение прямых выручки и валовых расходов, спроецированных на ось Х, и есть искомая величина – точка безубыточности. График на примере будет рассмотрен ниже.

Пример: как построить график безубыточности?

Пример построения функциональной зависимости объемов продаж от выручки и издержек будет произведен с помощью программы «Эксель».

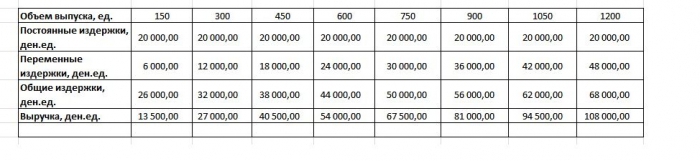

Первое, что необходимо сделать – это свести данные о выручке, издержках и объемах продаж в единую таблицу.

Далее следует вызвать функцию «График с маркерами» через панель инструментов с помощью вкладки «Вставка». Появится пустое окно, правой кнопкой мыши выбирается диапазон данных, который включает в себя ячейки всей таблицы. Изменяется подпись оси Х через выбор данных, относящихся к объему выпуска. После чего в левой колонке окна «Выбор источника данных» можно удалить объем выпуска, так как он совпадает с осью Х. Пример представлен на рисунке.

Если спроецировать точку пересечения прямых выручки и валовых издержек на ось абсцисс, тогда наглядно определяется объем примерно в 400 единиц, который характеризует безубыточность предприятия. То есть, продав свыше 400 единиц продукции, фирма начинает работать в плюс, получая выручку.

Пример по формуле

Исходные данные задачи берутся из таблице в «Экселе». Известно, что производство продукции циклично и составляет 150 единиц. Выпуску соответствуют: постоянные издержки – 20 000 ден.ед; переменные расходы – 6000 ден. ед; выручка – 13 500 ден. ед. Необходимо произвести расчет безубыточности.

- Определение переменных затрат на выпуск одной единицы: 6000 / 150 = 40 ден. ед.

- Цена одного реализуемого блага: 13 500 / 150 = 90 ден. ед.

- В натуральном выражении критический объем: 20 000 / (90 — 40) = 400 единиц.

- В стоимостном выражении, или выручка при этом объеме: 400 * 90 = 36 000 ден. ед.

График безубыточности и формула привели к единому решению поставленной задачи – определению минимального объема производства, покрывающего затраты на выпуск продукции. Ответ: 400 единиц необходимо выпустить, дабы покрыть все затраты, выручка при этом будет составлять 36 000,00 ден. ед.

Ограничения и условия построения

Простота оценки уровня продаж, при котором возмещаются расходы на реализацию продукции, достигается за счет ряда допущений, принятых для доступности использования модели. Считается, что производственные и рыночные условия идеальные (а это далеко от реальности). Принимаются следующие условия:

- Линейная зависимость между выпуском и затратами.

- Весь произведенный объем равен реализуемому. Отсутствуют запасы готовой продукции.

- Цены на товары не меняются, как и переменные расходы.

- Отсутствие капитальных расходов, связанных с приобретением оборудования и началом производства.

- Принимается конкретный временной период, на протяжении которого размер постоянных издержек не меняется.

Из-за перечисленных условий точка безубыточности, пример нахождения которой был рассмотрен, считается теоретической величиной в проекции классической модели. На практике расчеты при многономенклатурном производстве гораздо сложнее.

Недостатки модели

- Объем реализации равен объему производства и обе величины изменяются линейно. Не учитываются: поведение покупателей, новые конкуренты, сезонность выпуска, то есть все условия, влияющие на спрос. Новые технологии, оборудование, инновации и другое тоже не берется во внимание при подсчете объемов выпуска.

- Нахождение безубыточного положения применимо для рынков с устойчивым спросом и низким уровнем борьбы с конкурентами.

- Инфляция, которая может повлиять на стоимость сырья, аренды, не учитывается при установлении одной цены продукции на период проведения безубыточного анализа.

- Модель неуместна в применении ее малыми предприятиями, у которых продажа продукции неустойчива.

Практическое использование точки безубыточности

После того как специалистами предприятия, экономистами и аналитиками, проведены подсчеты и построен график безубыточности, внешние и внутренние пользователи черпают информацию для принятия решения о дальнейшем развитии фирмы и вложении инвестиций.

Основные цели использования модели:

- Расчет цены продукции.

- Определение объема выпуска, обеспечивающего рентабельность предприятия.

- Определение уровня платежеспособности и финансовой надежности. Чем выпуск продукции находится дальше от точки безубыточности, тем запас финансовой прочности выше.

- Инвесторами и кредиторами — оценка эффективности развития и платежеспособности фирмы.

График точки безубыточности: как построить

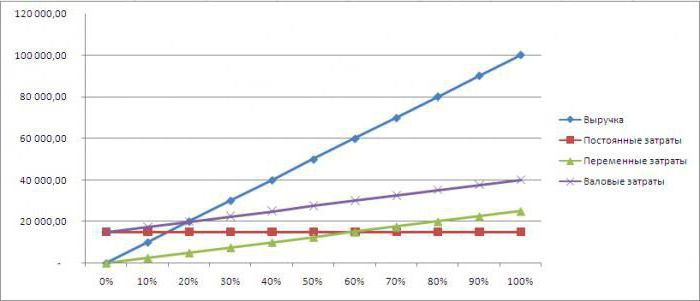

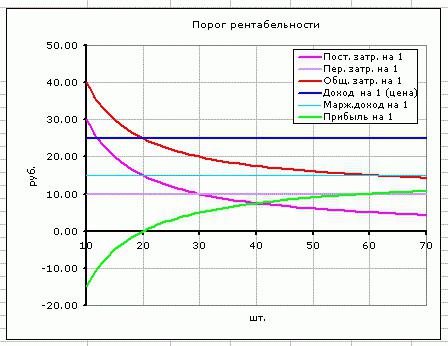

Любой бизнесмен старается определить, когда его компания престанет приносит убытки, а начнет зарабатывать, отрабатывая вложенные в нее средства. Точка безубыточности – это хороший инструмент для тех, кто хочет увидеть соотношение поступлений и издержек предприятия. Для лучшего понимания можно построить график точки безубыточности, на котором будет четко видно, какими темпами растут выручка, постоянные и переменные издержки, а также увидеть, в какой период именно денежные потоки станут позитивными.

Определение точки безубыточности

Данный параметр показывает, какое количество продукции необходимо производить компании для того, чтобы покрыть все ее издержки при определенной цене, при этом предпринимательская прибыль должна быть равна нулю.

Если же предприятие будет продавать больше товаров, то оно будет получать прибыль. В случае когда количество реализованной продукции ниже точки безубыточности – предприниматель работает в убыток.

Натуральное выражение параметра

Расчет может быть произведен двумя способами: в денежном выражении и в натуральном. Этот показатель в денежном выражении имеет второе название – порог рентабельности – общая выручка предприятия, которая покрывает общие издержки. Он часто используется для оценки эффективности семейных фермерских предприятий. Также благодаря порогу рентабельности можно рассчитать минимальную цену, при которой будут полностью покрыты все затраты.

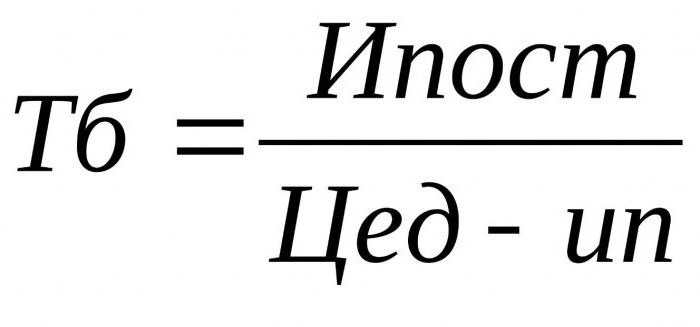

С целью определения количества производимой компанией продукции, следует воспользоваться показателями общих и переменных издержек, а также цены. Если строить график точки безубыточности, то цену можно упустить и заменить ее выручкой.

Представим, что общие постоянные издержки – это Ипост; переменные на 1 ед. продукции – Ип; стоимость 1 ед. – Цед. Тогда формула примет такой вид: Ипост/ (Цед-Ип).

Разница между переменными издержками на единицу продукции и ценой называется маржинальным доходом в расчете на единицу продукции.

Порог рентабельности

Расчет порога рентабельности более сложен, чем точки безубыточности в натуральном выражении. Для расчета этого показателя следует учитывать постоянные издержки (TFC), выручка (R) и общие переменные издержки (TVC). Разница между выручкой и переменными издержками – маржинальный доход (MR).

Используя эти показатели, надо определить коэффициент маржинального дохода (KMR) – отношение маржинального дохода к выручке. Порог рентабельности – это отношение общих издержек к коэффициенту маржинального дохода – TFC / KMR. В некоторых случаях более удобным является избегание расчета данного коэффициента. Тогда формула может быть представлена следующим образом: TFC* Р / MR.

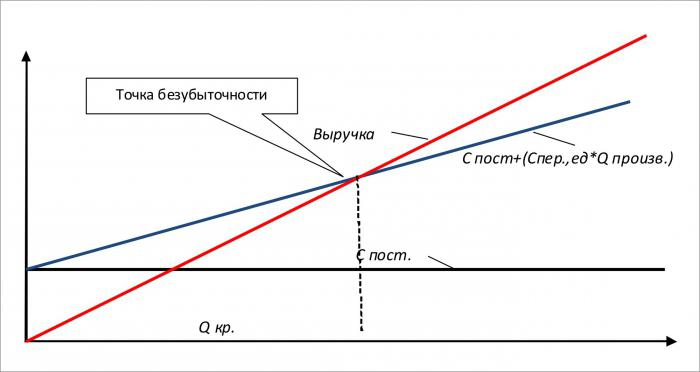

График точки безубыточности

Значение точки безубыточности в планировании фирм сложно переоценить, поскольку его увеличение может означать сложности в получении прибыли. Важно заметить, величина параметра будет изменяться не только из-за роста издержек или цены на продукцию, но и в случае расширения производства. Для того чтобы более детально видеть зависимость между издержками и объемом производства, необходимо построить график точки безубыточности. Он активно используется в современной экономике.

Чтобы понять, как простроить график точки безубыточности самостоятельно, следует в первую очередь постараться вникнуть в теорию и осмыслить, какие факторы влияют на данное значение.

По оси абсцисс надо отобразить количество проданных товаров. Выручка предприятия отражается по оси ординат. Далее следует изобразить графики переменных и постоянных издержек. Размер постоянных издержек не меняется в зависимости от количества продаж и реализованной продукции, поэтому их график будет представлен параллельной оси абсцисс линией. Сумма переменных же издержек пропорционально зависима от размеров продаж, поэтому данный вид затрат показан как прямая, которая выходит из точки 0 и растет вместе с увеличением количества выпуска.

На графике точки безубыточности надо отразить общие издержки. Для этого необходимо суммировать переменные и постоянные затраты. Поэтому на графике точки безубыточности отображаются параллельной переменным издержкам линией. Она, в свою очередь, берет свое начало там, где и постоянные затраты.

Последний шаг в построении графика заключается в том, чтобы показать линию дохода предприятия. На графике точка безубыточности находится в том месте, где выручка пересекает линию общих издержек. Экономический смысл точки безубыточности — выручка, при которой прибыль равна нулю или выручка способная покрыть все постоянные и переменные затраты компании.

График точки безубыточности в Excel

Расчетом точки безубыточности на калькуляторе в наше время мало кто занимается на профессиональном уровне. Это можно сделать в программе Excel. В ней же можно и создать график.

Для этого понадобиться расписать выручку и общие затраты при разном объеме производства. Затем следует высчитать желаемый показатель. Для того чтобы построить график, следует выделить все выше упомянутые данные, а потом создать нужную диаграмму (Вставка / Диаграммы / График). Для наглядности лучше использовать график с маркерами.

График безубыточности

Понятие графика безубыточности

Определение 1

График безубыточности – график, который показывает уровень предполагаемого дохода, который получен от продажи товара, чтобы полностью покрыть все понесенные расходы.

График безубыточности все чаще стал использоваться в современной экономике. Основным преимуществом данного графика, является получение точного прогноза основных показателей деятельности предприятия при различных колебаниях на рынке.

При построении графика безубыточности можно проанализировать: происходит ли изменение цены на продукцию за определенный период времени, на который осуществляется планирование, не меняются ли постоянные издержки, переменные издержки, не меняются с учетом изменения объема реализации продукции, происходит ли продажа на одном уровне.

При графическом изображении графика безубыточности по горизонтали указывается объем производства в единицах измерения (проценты, граммы, килограммы, длинна и т.д.), а по вертикали — затраты на производство.

Затраты на производство делятся на постоянные и переменные.

Готовые работы на аналогичную тему

Определение точки безубыточности

Определение 2

Точка безубыточности — это показатель, при котором предприятие находится на уровне, когда нет дохода и нет убытка.

Когда достигается точка безубыточности, каждая последующая проданная единица товара, приносит дополнительную прибыль, которая равна потраченному рублю на единицу продукции.

Для расчета точки безубыточности, необходимы такие показатели как сумма переменных затрат, сумма постоянных издержек и прибыль.

Порог рентабельности — постоянные затраты/валовая маржа в относительном выражении к выручке.

Точка безубыточности, которая рассчитывается в денежном выражении – показывает минимальную сумму дохода, при которой полностью окупаются все издержки.

Точка безубыточности, которая рассчитывается в единицах измерения – показывает то количество продукции, которую продали. В данном случае доход от проданной продукции полностью покрывает все издержки, которые были потрачены на ее производство.

Маржинальный доход – это сумма денежных средств, которая была получена как разница между выручкой от проданного товара и переменными затратами на нее.

Маржинальный доход (М) рассчитывается по формуле:

М = С- В, где:

- С – выручка от продажи готовой продукции;

- В — сумма всех переменных затрат.

Маржинальный доход можно рассчитать на весь объем произведенной продукции и на единицу продукции по отдельным видам.

М = (С –В)/О= ц-п, где:

- М – удельный маржинальный доход;

- О – количество проданной готовой продукции;

- ц- цена за единицу произведенной продукции;

- п – переменные затраты которые были потрачены на производство.

На основании данных о точке безубыточности руководитель предприятия принимает решения об увеличении или уменьшении производства продукции.

Маржинальный метод, который используется при определении точки безубыточности выпуска или реализации продукции необходим при составлении бизнес- плана по развитию деятельности производственного процесса.

Замечание 1

Также необходимо учитывать минимальный объем от продажи нового товара на рынке, при условии, что доход от продажи покроет все издержки производства, а дополнительное количество произведенного товара принесет предприятию прибыль.

Подводя итоги, можно сделать вывод, что использование данного анализа на практике является актуальным, так как позволяет сделать более точный прогноз при определении управленческих решений для увеличения дохода.

Анализ безубыточности необходим для оперативного анализа деятельности предприятия, а так же и для получения необходимых вопросов стратегического характера, которые основаны на выпуске нового товара, и выхода на новые рынки сбыта.

построение, точка безубыточности и анализ. Как построить график безубыточности предприятия?

Предприятие создается для того, чтобы приносить прибыль. Безусловно, крупные корпорации будут утверждать, что «они думают о нас», что «мы этого достойны» и т. п. Но все начинается с прибыли. Если она есть и постоянно увеличивается – бизнес выгоден, если наоборот – предприятие считают «прогоревшим».

Что нужно знать, чтобы задержаться на рынке? Какие методики прогнозирования и расчетов применить начинающему фирмачу? Одна из самых простых, но от этого не менее надежных – умение строить график безубыточности.

Базовые понятия устойчивости предприятия

Сейчас невозможно открыть предприятие, не думая о том, когда же оно принесет первую прибыль. Основы экономики, которые преподаются даже старшеклассникам, содержат информацию о бизнес-планировании. Важнейшими навыками бизнесмена следует считать не столько «предпринимательскую жилку», сколько умение оценить риски, затраты и потраченное время. К показателям устойчивости предприятия можно отнести такие базовые характеристики, как:

- график безубыточности производства;

- запас прочности производства;

- рычаги ускорения производства.

Немного истории

В начале 30-х годов прошлого века масштабы производства увеличивались довольно быстрыми темпами. В условиях растущей конкуренции понадобились методики оценки возможностей предпринимательства. Именно тогда и появилась методика оценки критического объема производства (известная сейчас как график безубыточности фирмы). Инженер Уолтер Раутенштраух предложил соотносить объем произведенной продукции с валовыми затратами предприятия. Однако для оптимизации деятельности фирмы потребовалось деление затрат на постоянные и переменные.

Основные понятия

Можно говорить, что успех предприятия основан на трех факторах — это цена товара, объем производства, прибыль. Цену товара устанавливает рынок. Объем производства определяется мощностями предприятия, а прибыль – затратами на производство. Звучит несколько абсурдно, но чем меньше валовые затраты, тем ниже себестоимость, а значит, разница между рыночной ценой товара и себестоимостью больше. Это и есть прибыль.

Построение графика безубыточности как раз и позволяет найти оптимальное соотношение названных характеристик. Микроэкономика называет такой анализ CVP-анализом. Аббревиатура образована первыми буквами слов английского языка: Cost-Volume-Profit. Важно еще до начала производственной деятельности провести такой анализ, чтобы избежать разочарований в будущем.

Одним из элементов CVP является вычисление того объема произведенной продукции, при котором первоначальные капиталовложения и текущие расходы окупятся. Другими словами, можно сказать, что анализ графика безубыточности позволяет определить, когда же предприятие начнет приносить прибыль.

Что нужно знать, чтобы построить график

Ответить на вопрос о получении первой прибыли можно двояко: определить время (через полгода, например) или вычислить количество продукции, которое нужно продать (1000 штук товара). В обоих случаях говорят о расчете точки безубыточности. Это ситуация, при которой сумма всех затрат предприятия, включая первоначальные инвестиции, будет равна доходу от проданных по рыночной цене единиц товара.

Как построить график безубыточности? Для начала необходимы такие данные:

- Фиксированные издержки – это затраты, не зависящие от объема производства продукции. В формулах используется аббревиатура TFC (total fixed cost). Если речь идет о новых проектах, то фиксированными издержками считаются первоначальные инвестиции.

- Переменные издержки – это производственные расходы на выпуск продукции. Они обозначаются аббревиатурой TVC (total variable cost).

Рыночная цена единицы продукции. Она обозначается латинской буквой Р (price).

Обязательные допущения

На практике говорить о том, что момент производства продукции совпадает с моментом продажи, можно только в сфере услуг. Именно там парикмахер продает свое мастерство в виде стрижки клиента, повар готовит салат только после того, как его заказал посетитель и т. д. Поэтому, для того чтобы построить график безубыточности, необходимо сделать несколько оговорок:

- момент производства товара совпадает по времени с моментом его продажи;

- нормы расхода на производство единицы товара, а также стоимость расходных материалов и сырья неизменны на период расчета;

- розничную цену также зафиксировать;

- определить зависимость выручки от объема выпущенной продукции линейной функцией.

Как рассчитать точку безубыточности

Собственно, формула определения необходимого объема выпуска продукции выглядит так:

BEPunits = TFC / (P-VC).

Если полученное количество произведенных товаров разделить на норму выпуска продукции в день, получим время, за которое окупится проект. Следует помнить, что в месяце не больше 22 рабочих дней. Для удобства расчетов обычно принимают продолжительность месяца в 20 дней.

Приведем простой пример расчета. Необходимо вложить 20 тыс. ден. ед. При переменных затратах в 25 ден. ед. можно наладить объем продаж по цене 50 ден. ед. Несложные расчеты дают порог рентабельности в 800 штук единиц продукции (BEPunits = 20000 / (50-25) = 800 штук). Определив, что в день можно произвести 5 единиц продукции, получим, что необходимо 160 рабочих дней для того, чтобы начать получать прибыль. Осталось только определить сумму дохода, необходимую для достижения точки безубыточности. Умножим рассчитанный объем выпуска продукции на розничную цену (800*50) и получим 4000 ден. ед.

Аналитическая ценность графика безубыточности

Бизнес-планирование предполагает определение рисков, способных свести на нет всю предпринимательскую деятельность. График безубыточности оказывается одним из методов их прогнозирования и анализа. Для этого необходимо рассматривать деятельность фирмы в рамках определенного временного периода.

В этом случае к фиксированным издержкам относят не капитальные затраты, а независимые от объемов выпуска продукции расходы: выплаты по страховке и кредитам, оплата производственных помещений (если это аренда) и т. д. Если предприятие выпускает не один вид продукции, а в современном мире выжить с таким портфелем продукции невозможно, то необходимо производить расчеты для всех видов товара. В этом случае нужно строить график безубыточности в Excel. Это существенно сократит временные затраты. Построив на одной плоскости все графики, аналитики могут определить, какой товар действительно успешно продается на рынке, а какой – обуза для предприятия.

Для распределения постоянных затрат определяют долевое участие каждой группы товаров в общем объеме. Фиксированные издержки распределяются согласно составленной пропорции.

Запас финансовой прочности

Если построен график, точка безубыточности определена. Это означает, что можно рассчитать и запас финансовой прочности предприятия. Он определяет, насколько фирма может безболезненно для себя снизить объем выпуска продукции. Для вычислений используют разность между выручкой от реализации и точкой безубыточности, отнесенную к выручке. Полученная характеристика определяет процент выпуска товаров, на который можно уменьшить объемы производства.

Следует отметить, что полученное значение прочности не является точной характеристикой. Дело в том, что в портфеле предприятия находятся как «успешные» продукты, так и «отстающие». Снизив производство «успешных» на максимально возможное количество, можно получить отрицательный результат деятельности фирмы.

Производственный леверидж

Что еще можно узнать, если рассчитывать график безубыточности? Данные о затратах и выручке можно использовать для определения производственного левериджа. Эта характеристика показывает процентное изменение прибыли при увеличении производства на 1%. Для вычисления необходимо маржу между полученной выручкой и производственными затратами разделить на эту же маржу, предварительно уменьшенную на сумму фиксированных затрат. Этот показатель может изменяться со временем, поэтому необходимо четко определять временной промежуток.

Расчеты для торговли

Как построить график безубыточности для магазина, торгующего множеством товарных групп? Даже при использовании программного обеспечения плоскость с графиками окажется настолько загруженной, что аналитику потребуется время на «расшифровку» полученного результата. Для приблизительной оценки точки безубыточности можно пользоваться такой формулой:

BEPincome = TFC*(100/i).

Индекс i определяет среднюю торговую наценку.

Построение графика

Большинство людей лучше воспринимают графическое представление информации. Для определения точки безубыточности можно начертить график безубыточности в Excel. Вертикальная ось обычно определяет деньги (объем выручки, затраты, цену и т. п.). Горизонтальная ось характеризует единицы продукции (иногда — время).

Элементарные знания в области математики говорят нам о том, что график постоянных затрат – прямая, параллельная горизонтальной оси; график переменных затрат выходит из начала осей координат. Аналогично из начала отсчета выходит и график получения дохода. Для определения точки безубыточности необходимо построить и график общих (валовых) затрат. Эта линия будет проходить параллельно переменным затратам, но начало ее лежит на вертикальной оси на уровне постоянных издержек.

Точка, в которой график валовых затрат пересекается с графиком дохода, и определяет безубыточность производства.

Точка безубыточности в Excel | TutorExcel.Ru

Разберемся как рассчитывать точку безубыточности в Excel для проекта (продукта, компании), и на примере подробно изучим как построить график безубыточности.

Приветствую всех, дорогие читатели блога TutorExcel.Ru.

Перед там как рассчитать формулу точки и построить график безубыточности, вспомним немного о теоретической части вопроса.

Как непосредственно следует из названия, точка безубыточности показывает момент, когда проект начинает работать без убытков, т.е. приносить прибыль. Другими словами, это такой объем производства товара (или услуг) и реализации продукции при котором доходы от реализации товаров (или услуг) равны совокупным издержкам:

При этом поиск точки безубыточности имеет достаточно широкое практическое применение, к примеру, при определении стратегии ценообразования продуктов, расчете оптимальной цены и уровня скидок, и вообще часто используется для принятия управленческих решений о запуске того или иного продукта, оценки эффективности бизнес-плана компании и т.д.

В целом результаты практически любого коммерческого проекта можно упрощенно представить следующим образом:

- Доходы. Выручка складывается из объема производства умноженного на цену продажи продукта;

- Расходы. Издержки разделяются на постоянные и переменные затраты.

- Постоянные затраты. Расходы не зависящие от объема производства. К данному типу затрат обычно относятся расходы на аренду, на оплату труда персонала и т.д.;

- Переменные затраты. Расходы на себестоимость, складываются из объема производства помноженного на удельную себестоимость продукта.

Итоговая прибыль проекта выражается как разность доходов и расходов, соответственно, так как постоянные издержки остаются неизменными, то за счет изменения объема производства изменяются доходы и переменные затраты, вследствие чего меняется итоговая прибыль.

Наша задача состоит в поиске момента, когда итоговая прибыль станет нулевой, т.е. доходы и расходы будут равны друг другу в абсолютном выражении и производство перестанет приносить убытки, следовательно, формула точки безубыточности примет следующий вид:

P * X (доходы) — FC — VC * X (общие расходы) = 0, где

P — цена продажи 1 единицы продукта, X — объем продукции, FC — постоянные затраты, VC — переменные затраты на 1 единицу продукта.

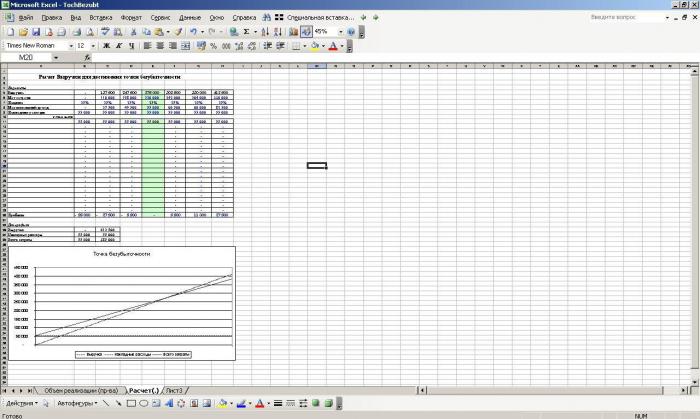

Расчет точки безубыточности в Excel

Точку безубыточности можно рассчитать в 2 вариантах: в денежном эквиваленте (т.е. минимальный объем выручки, при котором прибыль равна нулю) и в натуральном (количественном) эквиваленте (т.е. минимальный объем производства в единицах продукции, при котором достигается нулевая прибыль).

Таким образом, в натуральном эквиваленте формула записывается как:

X = FC / (P — VC),

а если перевести с языка формул на более простые определения, то получается:

Объем продукции = Постоянные затраты / (Цена — Переменные затраты).

Соответственно, для получения денежного эквивалента, нужно полученный объем продукции умножить на цену продукта (P * X).

Идём дальше. Самое время перейти к практике: расчету формулы и построению графика.

Рассмотрим следующий пример: перед нами стоит задача определить минимальный уровень продаж нового продукта компании для выхода на рынок.

В итоге, чтобы рассчитать точку безубыточности в Excel нам понадобятся данные по 3 параметрам — данные по цене и себестоимости продукта, а также уровне постоянных затрат, которые мы запишем в таблицу:

Применяем полученные формулы к данным в таблице и получаем расчет в 2 вариантах:

График точки безубыточности в Excel

Теперь изучим как построить график точки безубыточности, чтобы наглядно увидеть где она находится.

На основе исходных данных рассчитаем итоговые доходы, общие издержки (сумма постоянных и переменных расходов) и итоговую прибыль (разница между доходами и общими издержками) в зависимости от объема производства (установим шаг в 100 единиц продукта).

При анализе данных в таблице видно, что прибыль становится равной нулю, при объеме производства в 700 единиц продукта, и при доходах в 350 000 в денежном выражении, что совпадает с расчетами по формуле, произведенными в предыдущем пункте.

Выделим диапазон данных с доходами и расходами (B9:L11), переходим на вкладку Вставка -> Диаграмма -> Точечная и выбираем точечную диаграмму с прямыми отрезками (также можно построить с помощью стандартного линейного графика):

Пересечение двух данных прямых (доходов и расходов) и будет искомой точкой, где координата по горизонтальной оси графика отвечает за расчет в единицах продукции, по вертикальной оси — в денежном выражении.

Чтобы добавить точку безубыточности на график можно воспользоваться либо макросом поиска точек пересечения нескольких графиков, либо просто поместить ее на диаграмму с помощью добавления нового ряда данных, формулу которой мы уже подсчитывали выше:

Можно варьировать любой из параметров (цена и себестоимость продукции, уровень постоянных затрат) — расчет будет меняться исходя из введенных данных:

Поэкспериментировать с расчетами и подробно освоить построение графика безубыточности в Excel можно скачав файл с примером.

Спасибо за внимание!

Если у вас остались вопросы — жду ваших комментариев.

Удачи вам и до скорых встреч на страницах блога TutorExcel.Ru!

Поделиться с друзьями:

Поиск по сайту:

Точка безубыточности. Расчет точки безубыточности :: BusinessMan.ru

Как известно, каждая компания осуществляет свою деятельность для получения прибыли. Только при достижении этой цели фирма может обеспечивать стабильность своей работы и основу для расширения. Прибыль предприятия выражается в форме дивидендов на вложенные средства. Доходность компании привлекает инвесторов, способствует увеличению ее капитала. Одним из важнейших аспектов деятельности выступает концепция безубыточности. Она считается первым этапом на пути получения бухгалтерской, а затем и экономической прибыли. Рассмотрим далее, что собой представляет финансовая точка безубыточности.

Теоретический аспект

В экономической науке определение точки безубыточности понимается как нормальное состояние компании в условиях современного конкурентного рынка, который характеризуется долгосрочным равновесием. При этом во внимание принимается экономическая выручка — доход, при котором в затраты фирмы входит среднерыночная ставка прибыли на инвестированные средства. Учитываются и нормальные поступления компании. При этих допущениях определение точки безубыточности следующее:

- Это объем продаж товара, при котором прибыль от реализации покрывает полностью расходы на его выпуск, включая среднерыночный процент на собственные активы и предпринимательский (нормальный) доход.

Эффективность деятельности

Если компания получает бухгалтерскую прибыль (сальдо ее доходов от реализации и денежных издержек на выпуск товара положительное), точка безубыточности может и не быть достигнута в экономическом плане. К примеру, выручка может быть ниже среднерыночного процента на капитал. Из этого следует, что существуют другие, более выгодные варианты использования собственных активов, которые позволили бы получать больший доход. Точка безубыточности предприятия, таким образом, выступает в качестве критерия оценки эффективности предпринимательской деятельности. Компания, которая не достигает ее, работает нерезультативно в условиях сложившейся рыночной конъюнктуры. Но данный факт, разумеется, нельзя считать однозначной причиной для выхода фирмы из бизнеса. Для решения вопроса о прекращении деятельности компании необходимо детально изучить структуру затрат.

Максимизация дохода

Она необходима для оптимального функционирования компании. Процесс максимизации — это расчет точки безубыточности в экономическом плане. При исследовании этой процедуры используются следующие понятия:

- Предельный доход. Он представляет собой величину, на которую изменяется совокупная прибыль компании при повышении выпуска товара на 1 единицу.

- Предельные издержки. Они выражают сумму, на которую изменяются совокупные расходы при увеличении производственного объема на 1.

- Полные средние издержки представляют собой сумму постоянных, переменных и невозвратных затрат на единицу продукции.

С определенного момента (когда устанавливается некоторый объем выпуска товара) кривая переменных затрат будет возрастающей, а предельного дохода, соответственно, убывающей. Для максимизации прибыли основополагающим выступает соотношение между прибылью и затратами при увеличении объема продукции на 1. Ясно, что когда предельные расходы меньше дохода, при повышении количества товара прибыль становится больше. Если затраты больше выручки, то увеличению дохода будет способствовать уменьшение объема выпуска. Таким образом, можно сформулировать критерий, при котором прибыль будет максимальной: она достигается тогда, когда предельные показатели выручки и затрат равны.

Точка безубыточности: как рассчитать?

Существует несколько моментов, на которые необходимо обратить особое внимание. В первую очередь, проблема состоит в установлении критического объема товара, при котором достигается точка безубыточности производства. Существует три подхода к решению этой задачи:

- Уравнение.

- Установление маржинального дохода.

- Графическое изображение.

Также особое значение будет иметь анализ точки безубыточности (прогнозного установления) к изменениям допущений.

Уравнение

Этот метод точки безубыточности предполагает составление следующей схемы:

- Доход — Переменные расходы — Постоянные издержки = Чистая прибыль.

Последний показатель можно обозначить как П. Р — реализационная цена единицы выпущенного товара, х — объем произведенных и сбытых изделий за период, а — фиксированные и в — переменные расходы. Используя данные обозначения, можно составить следующее уравнение:

- П = Р*х — (а + в*х), либо П = (Р — в)*х — а.

Последнее равенство указывает на то, что все факторы разделяются на критерии, зависящие и не зависящие от объема реализации. В процессе определения параметров издержки были разделены на проданную и выпущенную продукцию. Это различие считается наиболее существенным в двух подходах к управленческому учету: Direct costing и Absorption costing. В последнем случае калькуляция себестоимости выполняется с распределением всех расходов между реализованным товаром и его остатком. Другими словами, постоянные издержки являются запасоемкими. При использовании второго способа постоянные затраты относятся полностью на реализацию. По первому уравнению можно легко произвести расчет точки безубыточности. Для этого следует провести несложные математические преобразования. Из условия П = 0 устанавливается объем выпуска товара, при котором достигается в компании точка безубыточности. Формула выглядит так:

- хо = (П + а) : (Р — в) = а : (Р — в).

Пример

Рассмотрим гипотетическую компанию, выпускающую электронные блоки. Стоимость одной единицы товара — 5 тыс. долл., переменные расходы (цена комплектующих, зарплата персонала и так далее) на 1 изделие — 4 тыс. долл., постоянные издержки — 20 тыс. долл. Найдем максимальный объем изготовления, при котором достигается в фирме точка безубыточности. Формула будет такой:

- хо = 20 000 : (5000 — 4000) = 20 (единиц продукции).

Время, за которое должно быть выпущено и реализовано найденное количество, будет соответствовать сроку, за который будет найдена величина постоянных затрат. Используя приведенное в предыдущем абзаце уравнение, можно определить размер объема выпуска, который следует достичь для получения конкретной величины прибыли, в которой будет достигнута точка безубыточности. Как рассчитать доход компании, например, в 10 тысяч долл.? Для этого нужно выпустить:

- х = (10 000 + 20 000) : (5000 — 4000) = 30 (единиц).

Маржинальная прибыль

Этот способ считается модифицированным вариантом предыдущего метода. Маржинальной прибылью будет считаться доход, который получит компания при выпуске одного изделия. Используя пример, найдем ее:

5000 — 4000 = 1000 на единицу.

Для более точного представления области релевантности следует перечислить допущения, которые используются при построении описанных моделей.

Общие расходы и выручка

Поведение этих показателей линейно в рамках области релевантности и жестко определено. Данное положение верно только тогда, когда изменение объема выпуска невелико в сравнении с емкостью рынка данного товара. В противном случае нарушится линейность зависимости показателей выпуска и выручкой.

Затраты

Все издержки можно поделить на постоянные и переменные. Первые независимы от объема выпуска в рамках области релевантности. Данное предположение значительно облегчает анализ. Однако вместе с этим оно существенно ограничивает область релевантности. Действительно, при таком предположении объем ограничивается имеющимися в распоряжении основными средствами. Однако увеличивать их или получать в аренду невозможно. Более реалистичным представляется предположение о том, что изменение постоянных расходов происходит ступенчато. Но оно значительно осложняет анализ, поскольку график общих издержек становится разрывным. Переменные затраты остаются не зависящими от объема выпуска в рамках релевантности. В действительности их величина представлена в виде некоторой функции от производственного объема, поскольку имеет место эффект падения максимальной производительности факторов. В этой связи в условиях предположения о независимости постоянных издержек от объема выпуска переменные затраты повышаются при его росте.

Реализационная цена

Предположение о том, что она также остается неизменной, считается наиболее уязвимым моментом. Это обусловлено тем, что реализационная цена зависит не только непосредственно от работы компании, но и от структуры рыночного спроса, деятельности конкурентов и так далее. Расходы предприятия на продвижение своей продукции, формирование своей торговой сети и многое другое также оказывают существенное воздействие на изменение показателя. Здесь, таким образом, необходимо исследовать множество факторов, влияющих на последующую оценку. Но такой анализ достаточно сложен и требует индивидуального подхода в той либо другой конкретной ситуации.

Прочие допущения

Предположение о том, что услуги и материалы, которые используются в производстве, остаются неизменными, также весьма спорно. Однако оно значительно облегчает оценку. Имеют место также следующие предположения:

- Производительность не изменяется.

- Отсутствуют сдвиги в структуре. На данном предположении есть смысл остановиться более подробно. Выше рассматривался выпуск одной единицы товара. Соответственно, проблем распределения затрат на разные изделия, установления их цен, определения эффективности той либо другой структуры производства не возникало. В условиях изменчивости оценка требует использования дополнительных критериев. Точка безубыточности продаж точно устанавливается только при конкретной структуре выпуска товара.

- На расходы релевантное воздействие оказывает только количество изготовленного товара. Это предположение имеет особое значение для анализа. В данном случае следует абстрагироваться от влияния внешних факторов и включить к постоянным расходам все издержки, не зависящие от количества продукции.

- Производственный и реализационный объемы равны либо изменения в начальных и конечных запасах незначительны.

Оценка «чувствительности»

Приведенные выше предположения малоприменимы в реальном мире. Однако их можно адаптировать к действительности посредством анализа чувствительности. Этот способ предполагает использование приема «что будет, если…». В его рамках можно получить ответ на вопрос о том, как изменится итог, если спроектированные первоначально допущения достигнуты не будут либо ситуация с ними поменяется. В качестве инструмента в таком анализе выступает маржа безопасности. Она представляет собой тот размер выручки, который находится на уровне, расположенном ниже, чем точка безубыточности. Эта сумма показывает предел, до которого может снизиться доход, чтобы не было минуса. После того как будут сделаны основные предположения относительно изменений в исходных допущениях, нужно установить вызванные ими корректировки маржи безопасности и маржинального дохода. В управленческом учете проводится непрерывная оценка поведения издержек и периодически выявляется точка безубыточности. По своей сути, чувствительность формирует эластичность маржи относительно допусков.

Оценки затрат и цен на предстоящие периоды

Действующая фирма берет эти показатели из собственной статистики и поведения стоимости продукции с учетом предполагаемых изменений в экономике. Во внимание, в частности, следует принимать сезонные колебания, деятельность конкурентов, появление продуктов-субститутов (особенно на высокотехнологичных рынках). Новые компании не могут опираться на свой опыт, поскольку он отсутствует. Для них, таким образом, актуальным будет расчет по аналогии с уже работающими фирмами в данной отрасли. Вместе с этим можно использовать различную справочную информацию. Сложнее всего создать компанию, которая будет работать на несуществующем секторе. В этом случае следует проводить тщательную калькуляцию расходов, маркетинговые исследования. Для таких фирм целесообразно использовать ценообразование по способу «издержки плюс». Цена в этом случае получается путем добавления фиксированной маржи к сумме издержек. В этом варианте размер маржинального дохода известен, следовательно, легко находится точка безубыточности.

Заключение

Рассматривая методы установления точки безубыточности, таким образом, предполагается, что затраты на выпуск единицы товара и реализационная цена выступают в качестве внешних факторов. Другими словами, к моменту нахождения искомого показателя эти значения известны и не подлежат изменению. Установление этих ключевых параметров, их глубокий анализ позволяет, в свою очередь, исследовать планирование безубыточности компании.

Как рассчитать BEP и применить его к своему бизнесу

Когда я выйду на уровень безубыточности? Это один из самых важных вопросов, на который вам нужно ответить, когда вы начинаете бизнес. Вот почему так важно провести анализ безубыточности, который поможет вам определить постоянные затраты (например, арендную плату) и переменные затраты (например, материалы), чтобы вы могли правильно установить цены и спрогнозировать, когда ваш бизнес станет прибыльным.

Центральное место в анализе безубыточности занимает концепция точки безубыточности (BEP).

Система, которая растет вместе с вашим бизнесом.

Мы с вами от первого квадрата до следующего.

Что такое точка безубыточности для бизнеса?

Точка безубыточности бизнеса — это этап, на котором выручка равна затратам. Как только вы определите это число, вам следует внимательно посмотреть на все свои затраты — от аренды до рабочей силы и материалов, — а также на структуру ценообразования.

Затем задайте себе следующие вопросы: ваши цены слишком низкие или ваши затраты слишком высоки, чтобы достичь точки безубыточности в разумные сроки? Насколько устойчив ваш бизнес?

Расчет точки безубыточности

Есть несколько основных формул для определения точки безубыточности бизнеса.Один основан на количестве проданных единиц продукта, а другой основан на

пунктах в долларах продаж.

Чтобы рассчитать точку безубыточности на основе единиц: Разделите постоянные затраты на доход на единицу за вычетом переменных затрат на единицу. Фиксированные затраты — это те, которые не меняются независимо от количества проданных единиц. Выручка — это цена, по которой вы продаете продукт, за вычетом переменных затрат, таких как оплата труда и материалов.

Точка безубыточности (единицы) = фиксированные затраты ÷ (выручка на единицу — переменная стоимость на единицу)

При определении точки безубыточности на основе долларов продаж: Разделите постоянные затраты на маржу вклада.Маржа вклада определяется путем вычитания переменных затрат из цены продукта. Эта сумма затем используется для покрытия постоянных затрат.

Точка безубыточности (в долларах продаж) = фиксированные затраты ÷ маржа вклада

Маржа вклада = Цена продукта — переменные затраты

Чтобы лучше понять, что все это означает, давайте более подробно рассмотрим компоненты формулы.

- Постоянные затраты: Как отмечалось выше, на постоянные затраты не влияет количество проданных товаров, например, арендная плата за витрины или производственные помещения, компьютеры и программное обеспечение.Постоянные затраты также включают плату за такие услуги, как графический дизайн, рекламу и связи с общественностью.

- Маржа вклада: Маржа вклада рассчитывается путем вычитания переменных затрат на объект из продажной цены. Итак, если вы продаете продукт за 100 долларов, а стоимость материалов и рабочей силы составляет 40 долларов, то маржа вклада составляет 60 долларов. Эти 60 долларов затем используются для покрытия постоянных затрат, и если после этого остаются деньги, это ваша чистая прибыль.

- Коэффициент маржи вклада: Эта цифра, обычно выражаемая в процентах, рассчитывается путем вычитания ваших постоянных затрат из вашей маржи вклада.Отсюда вы можете определить, что вам нужно сделать, чтобы достичь безубыточности, например, сократить производственные затраты или повысить цены.

- Прибыль, полученная после достижения безубыточности: Когда объем продаж сравняется с вашими постоянными и переменными затратами, вы достигли точки безубыточности, и компания сообщит о чистой прибыли или убытке в размере 0 долларов. Любые продажи сверх этой точки увеличивают вашу чистую прибыль.

Как использовать анализ безубыточности

Анализ безубыточности позволяет определить точку безубыточности.Но на этом ваши расчеты не заканчиваются. Как только вы подсчитаете цифры, вы можете обнаружить, что вам нужно продать гораздо больше продуктов, чем вы предполагали, чтобы окупиться.

На этом этапе вы должны спросить себя, реалистичен ли ваш текущий план, или вам нужно поднять цены, найти способ сократить расходы или и то, и другое. Вы также должны подумать, будут ли ваши продукты иметь успех на рынке. Просто потому, что анализ безубыточности определяет количество продуктов, которые вам нужно продать, нет гарантии, что они будут продаваться.

В идеале, вам следует провести этот анализ до того, как вы начнете бизнес, чтобы иметь хорошее представление о связанных с этим рисках. Другими словами, вы должны выяснить, стоит ли это того. Существующие предприятия должны провести этот анализ перед запуском нового продукта или услуги, чтобы определить, стоит ли потенциальная прибыль затрат на запуск.

Анализ безубыточности полезен не только для планирования стартапа. Вот несколько способов, которыми компании могут использовать его в своей повседневной деятельности и планировании.

- Цены: Если ваш анализ показывает, что ваша текущая цена слишком низкая, чтобы позволить вам выйти на уровень безубыточности в желаемый период времени, вы можете поднять стоимость товара. Не забудьте проверить стоимость сопоставимых товаров, чтобы не вывести себя из рыночной цены.

- Материалы: Являются ли затраты на материалы и рабочую силу неустойчивыми? Узнайте, как можно поддерживать желаемый уровень качества при одновременном снижении затрат.

- Новые продукты: Прежде чем запускать новый продукт, примите во внимание как новые переменные затраты, так и фиксированные, такие как плата за дизайн и продвижение.

- Планирование: Когда вы точно знаете, сколько вам нужно заработать, легче ставить долгосрочные цели. Например, если вы хотите расширить свой бизнес и переехать в более просторное помещение с более высокой арендной платой, вы можете определить, сколько еще вам нужно продать, чтобы покрыть новые постоянные расходы.

- Цели: Если вы знаете, сколько единиц вам нужно продать или сколько денег вам нужно заработать, чтобы окупиться, это может служить мощным инструментом мотивации для вас и вашей команды.

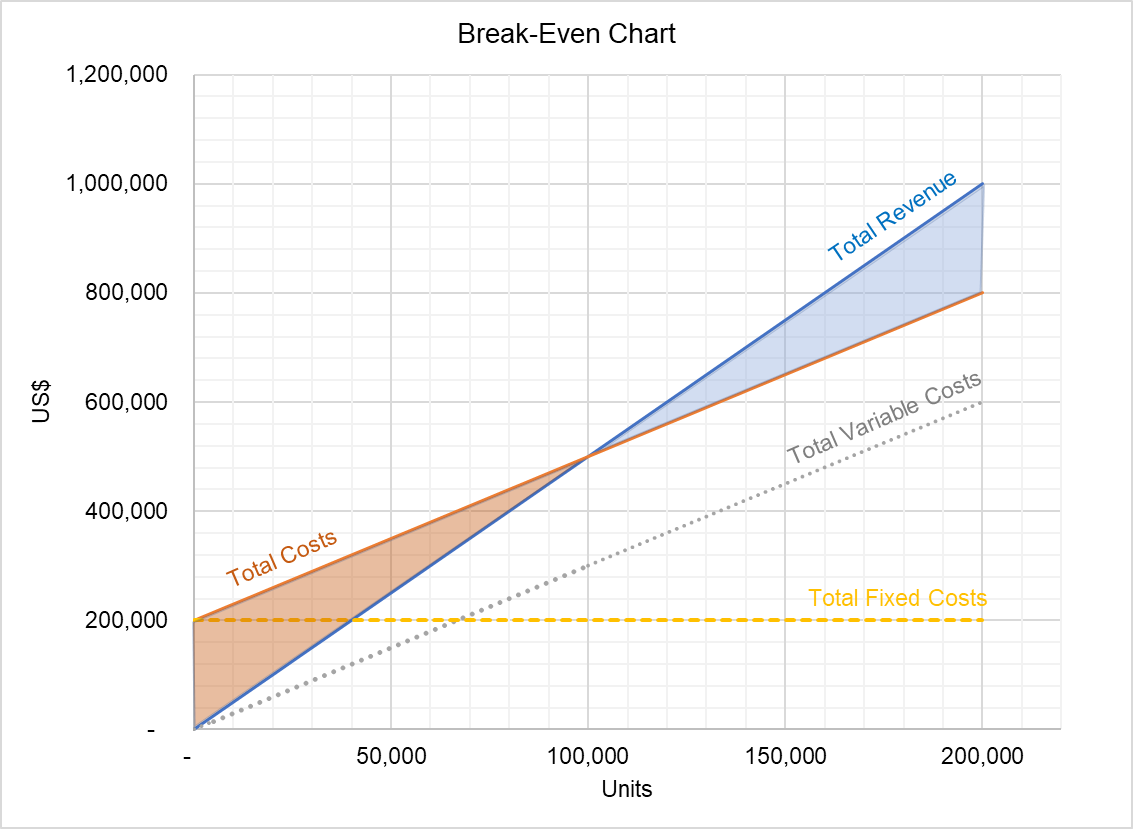

Создание диаграммы безубыточности | Пример

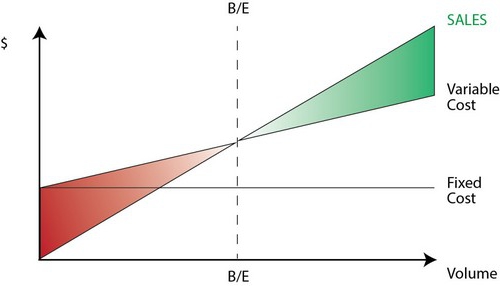

Home Бухгалтерия Анализ CVP График безубыточностиГрафик безубыточности — это график, который отображает кривые общих продаж и общих затрат компании и показывает, что точка безубыточности компании находится там, где эти две кривые пересекаются.

Точка безубыточности определяется как уровень выпуска / выручки, при котором компания не получает ни прибыли, ни убытков. Чтобы компания получала нулевую прибыль, ее общие продажи должны равняться ее общим затратам.Когда продажи превышают общие затраты, он приносит прибыль, но когда общие затраты превышают общие продажи, он теряет деньги. Диаграмма безубыточности визуализирует отношения в целом и упрощает отслеживание точки безубыточности.

Диаграмма безубыточности построена таким образом, что единицы наносятся на ось x, а доходы / затраты — на ось y. Это полезно только тогда, когда производство находится в соответствующем диапазоне, то есть в пределах объема выпуска, в котором постоянные затраты не меняются.

Пример

Рассмотрим компанию такси, которая взимает 5 долларов за километр.Его постоянные затраты составляют 200 000 долларов на кабину в год, а переменные эксплуатационные расходы — 3 доллара на километр. Найдем минимальное количество километров, которое необходимо преодолеть кабинам, иначе компания понесет убытки.

Используя приведенные выше данные, мы можем написать следующие уравнения для общего дохода и общих затрат:

$$ \ text {TR} \ = \ \ text {\ $ 5} \ \ times \ text {Q} = \ text {5Q} $$

$$ \ text {TC} \\ = \ text {FC} + \ text {VC} \\ = \ text {\ $ 200 000} + \ text {\ $ 3} \ times \ text {Q} \\ = \ text {\ $ 200 000} + \ text {3Q} $$

Подставляя различные значения Q, мы можем создать таблицу общего дохода и общих затрат, которые можно разделить на общие переменные затраты и общие постоянные затраты.

Выписка из таблицы имеет следующий вид:

| Кол-во | Общая выручка | Общая стоимость | Общие переменные затраты | Итого фиксированные затраты |

|---|---|---|---|---|

| 1 | 5 | 200 003 | 3 | 200 000 |

| 500 | 2 500 | 201 500 | 1 500 | 200 000 |

| 5 000 | 25 000 | 215 000 | 15 000 | 200 000 |

| 100 000 | 500 000 | 500 000 | 300 000 | 200 000 |

| 150 000 | 750 000 | 650 000 | 450 000 | 200 000 |

| 200 000 | 1 000 000 | 800 000 | 600 000 | 200 000 |

Если построить эту таблицу, мы получим следующий график:

Точка безубыточности в этом примере составляет 100 000 единиц, потому что это уровень выпуска, на котором пересекаются кривые общего дохода и общих затрат.

В любой точке ниже точки безубыточности компания несет убытки, равные области, заштрихованной красным, а в любой точке, превышающей 100 000 единиц, компания получает прибыль, как показано в области, заштрихованной синим.

, Обайдулла Ян, ACA, CFA и последнее изменение:

Учиться по программе CFA ® ? Заметки для доступа и банк вопросов для CFA ® Level 1, созданный мной на AlphaBetaPrep.com

| Разъяснение концепции анализа безубыточности

Объяснение концепции анализа безубыточности с диаграммой:

График безубыточности может быть выполнен в разных формах и стилях; но все они, помимо точки безубыточности, указывают выручку, затраты, прибыль или убытки на разных уровнях выпуска. Обычно график безубыточности составляется в виде диаграммы:

Метод подготовки, порядок действий и объяснение диаграммы безубыточности:

(1) Обычно горизонтальную ось используют для единиц выпуска, а вертикальную ось — для денежных величин, таких как продажи, выручка и общие затраты.

(2) Линия выручки от продаж составляет угол 45 o и начинается с (0,0).

(3) Поскольку фиксированные затраты остаются неизменными на всех уровнях выпуска, линия фиксированных затрат проводится поперек диаграммы в виде прямой линии, параллельной горизонтальной оси.

(4) Строки переменных затрат начинаются на вертикальной оси из той же точки, где линия фиксированных затрат пересекает вертикальную ось. Это показывает общую стоимость на диаграмме.

(5) На диаграмме точка безубыточности представляет собой точку, в которой линии общих затрат и общей выручки пересекаются друг с другом.

(6) Определенная таким образом точка безубыточности говорит читателю, что точка безубыточности в единицах выпуска по горизонтальной оси и с точки зрения выручки от продаж и общих затрат по вертикальной оси.

(7) Заштрихованная область ниже точки безубыточности указывает на убытки, тогда как заштрихованная область над точкой безубыточности указывает на прибыль.

(8) График прибылей и убытков на безубыточности можно определить, глядя на расстояние по вертикали между выручкой от продаж и линией общих затрат.

(9) Разница между преобладающими продажами и продажами безубыточности представляет собой запас прочности, как с точки зрения выручки от продаж, так и уровня выпуска.

(10) Если точка безубыточности появляется значительно выше правой части диаграммы, это будет означать слишком высокие общие постоянные затраты или низкий вклад. Это приведет к снижению запаса прочности.

(11) Если точка безубыточности находится в левой части диаграммы в сочетании с большим углом падения, это будет означать либо более низкие общие постоянные затраты, либо высокий вклад.

.Анализ точки безубыточности| Формула | Калькулятор

Анализ точки безубыточности — это система измерения, которая вычисляет запас прочности путем сравнения суммы выручки или единиц, которые должны быть проданы для покрытия постоянных и переменных затрат, связанных с осуществлением продаж. Другими словами, это способ рассчитать, когда проект будет прибыльным, приравняв его общие доходы к общим расходам. У уравнения есть несколько различных применений, но все они связаны с управленческим учетом и управлением затратами.

Главное, что нужно понимать в управленческом учете, — это разница между выручкой и прибылью. Не все доходы приносят компании прибыль. Производство многих продуктов обходится дороже, чем доходы, которые они приносят. Поскольку расходы превышают доходы, эти продукты приносят убытки, а не прибыль.

Цель формулы анализа безубыточности — рассчитать сумму продаж, которая приравнивает выручку к расходам, и сумму избыточной выручки, также известной как прибыль, после покрытия постоянных и переменных затрат.Есть много разных способов использовать эту концепцию. Давайте рассмотрим некоторые из них, а также пример того, как рассчитать точку безубыточности.

Формула

Формула точки безубыточности рассчитывается путем деления общих постоянных издержек производства на цену за единицу за вычетом переменных затрат на производство продукта.

Поскольку цена за единицу минус переменные затраты на продукт являются определением маржи вклада на единицу, вы можете просто перефразировать уравнение, разделив постоянные затраты на маржу вклада.

Это вычисляет общее количество единиц, которое должно быть продано, чтобы компания могла получить достаточно доходов, чтобы покрыть все свои расходы. Теперь мы можем взять эту концепцию и перевести ее в доллары продаж.

Формула безубыточности в долларах продаж рассчитывается путем умножения цены каждой единицы на ответ из нашего первого уравнения.

Это даст нам общую сумму продаж в долларах, которую нам необходимо достичь, чтобы иметь нулевой убыток и нулевую прибыль.Теперь мы можем пойти дальше в этой концепции и вычислить общее количество единиц, которые необходимо продать, чтобы достичь определенного уровня прибыльности без использования калькулятора безубыточности.

Сначала мы берем желаемую сумму прибыли в долларах и делим ее на размер взноса на единицу. Вычисляет количество единиц, которые нам нужно продать, чтобы получить прибыль, без учета постоянных затрат. Теперь мы должны снова добавить в точку безубыточности количество единиц. Вот как это выглядит.

Пример

Давайте посмотрим на пример каждой из этих формул. Барбара — старший бухгалтер, отвечающий за производственные линии и цепочки поставок большой мебельной фабрики. Она не уверена, что модели диванов текущего года принесут прибыль и что измерить количество единиц, которые им придется произвести и продать, чтобы покрыть свои расходы и получить прибыль в размере 500 000 долларов. Вот статистика производства.

- Общие постоянные расходы: 500 000 долл. США

- Переменные затраты на единицу: 300 долларов

- Цена продажи за единицу: $ 500

- Желаемая прибыль: 200 000 долларов США

Сначала нам нужно рассчитать точку безубыточности на единицу, поэтому мы разделим 500 000 долларов фиксированных затрат на маржу вклада 200 долларов на единицу (500–300 долларов).

Как видите, фабрике Барбары придется продать не менее 2 500 единиц, чтобы покрыть постоянные и переменные затраты. Все, что он продает после отметки 2,500, пойдет прямо в CM, поскольку фиксированные расходы уже покрыты.

Затем Барбара может перевести количество единиц в общий объем продаж, умножив 2500 единиц на общую продажную цену каждой единицы в 500 долларов.

Теперь Барбара может вернуться к совету директоров и сказать, что компания должна продать не менее 2500 единиц или эквивалент 1 250 000 долларов, чтобы получить какую-либо прибыль.Она также может пойти дальше и с помощью калькулятора точки безубыточности вычислить общее количество единиц, которое должно быть произведено, чтобы достичь своей цели рентабельности в 200000 долларов, разделив желаемую прибыль 200000 долларов на маржу вклада, а затем сложив общее количество. единиц точки безубыточности.

Это всего лишь примеры точки безубыточности. Вы можете использовать их в качестве шаблона для своего бизнеса или курсовой работы.

Анализ

Как видите, есть много разных способов использования этой концепции.Руководители производства и руководители должны четко осознавать свой уровень продаж и то, насколько они близки к покрытию постоянных и переменных затрат в любое время. Вот почему они постоянно пытаются изменить элементы в формулах, чтобы уменьшить количество единиц, которые нужно производить, и повысить прибыльность.

Например, если бы руководство решило увеличить продажную цену кушеток в нашем примере на 50 долларов, это сильно повлияло бы на количество единиц, необходимых для продажи до получения прибыли.Они также могут изменить переменные затраты для каждой единицы, добавив больше автоматизации в производственный процесс. Более низкие переменные издержки означают большую прибыль на единицу продукции и уменьшают общее количество, которое необходимо произвести. Аутсорсинг также может изменить структуру затрат.

Одно из важнейших понятий здесь — это запас прочности. Это разница между количеством единиц, необходимых для достижения цели по прибыли, и количеством единиц, которые необходимо продать, чтобы покрыть расходы. В нашем примере Барбаре пришлось произвести и продать 2500 единиц, чтобы покрыть расходы фабрики, и должна была произвести 3500 единиц, чтобы достичь своих целей по прибыли.Этот спред в 1000 единиц — это запас прочности. Это объем продаж, который компания может позволить себе потерять, но при этом покрывает свои расходы.

Также важно помнить, что все эти модели отражают неденежные расходы, такие как амортизация. Более продвинутый калькулятор анализа безубыточности вычтет неденежные расходы из постоянных затрат для расчета уровня денежного потока точки безубыточности.

.

Об авторе