Точки безубыточности: Что такое точка безубыточности: формула и пример расчета

Что такое точка безубыточности: формула и пример расчета

Точка безубыточности — это объём продаж товаров или услуг, при котором доход компании равен ее затратам. Проще говоря, всю полученную выручку учредитель расходует на бизнес — аренду помещений, зарплату, приобретение сырья.

Встречается еще один синонимичный термин — порог рентабельности.

Важно понимать, что точка безубыточности не связана со временем. Она зависит от расходов, объёма производства товаров и полученных от их реализации денег. Задача эффективного предпринимателя — пройти порог рентабельности как можно быстрее. Если этого не удается сделать в короткий срок, бизнес может потерпеть неудачу.

Не стоит путать точку безубыточности с точкой окупаемости. Первая — соотношение текущих расходов и доходов. Вторая означает завершение периода, когда стартап возвращает инвестору все вложенные деньги.

Для чего нужно рассчитывать точку безубыточности

Определение точки безубыточности необходимо для понимания целого ряда бизнес-процессов как руководству компании, так и внешним экспертам.

Внутренние аналитики используют методику расчета точки безубыточности для:

- определения минимального объёма продаж, при котором предприятие начнет приносить прибыль;

- оптимальной себестоимости товаров при существующих ценах;

- обоснованного изменения ценовой политики.

Расчет точки безубыточности необходим инвесторам и кредиторам для оценки компании. Чем дальше бизнес оторвался от точки безубыточности (в сторону роста, конечно), тем он стабильнее. Благодаря этой информации можно выяснить скорость развития предприятия (насколько быстро бизнес прошел порог рентабельности), его платежеспособность и устойчивость.

Точкой безубыточности может интересоваться государство, если речь идет о крупном бюджетообразующем предприятии.

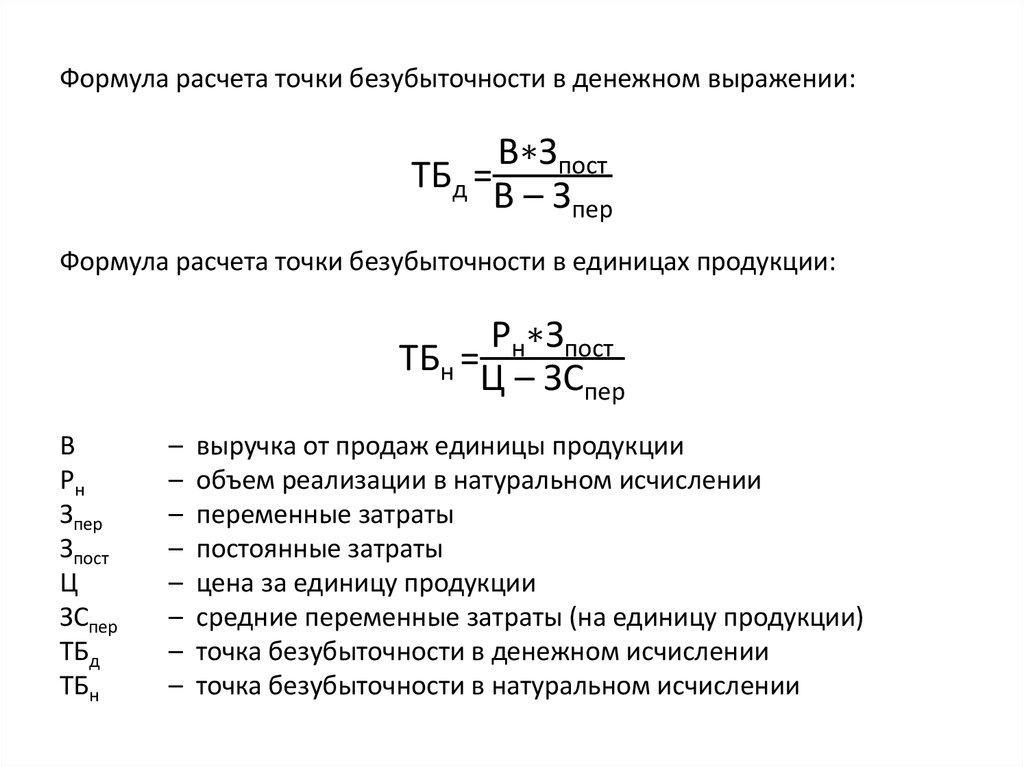

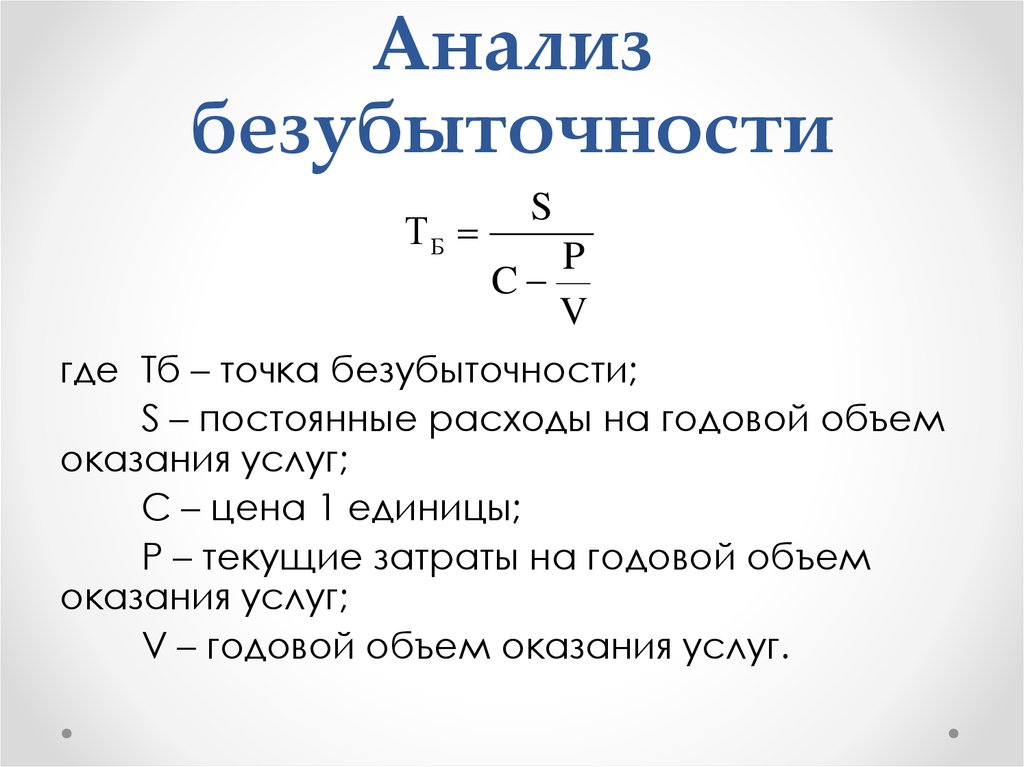

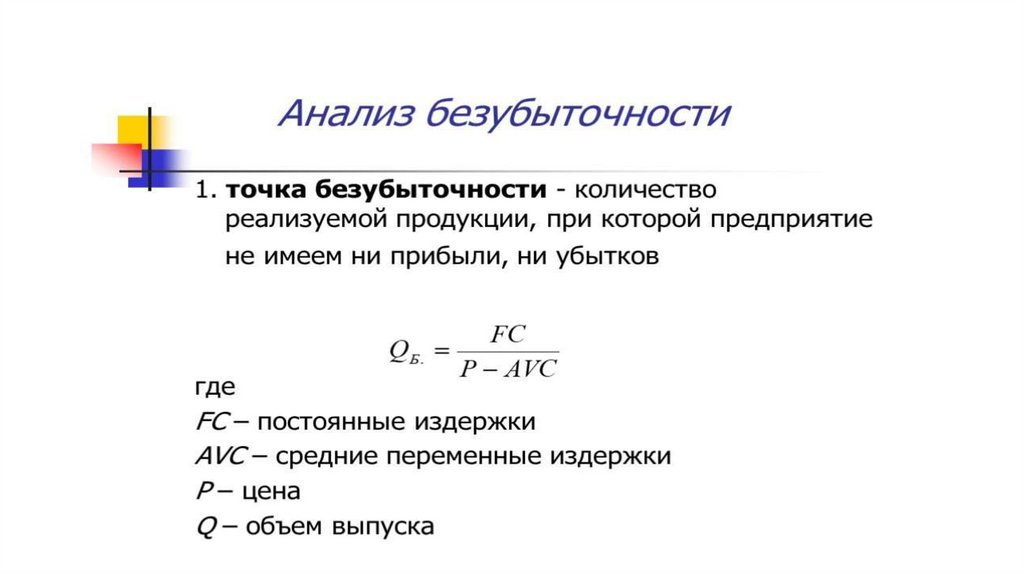

Формула для расчета точки безубыточности

Момент пересечения порога рентабельности можно определить с помощью формул. Одна позволяет узнать объём продаж, при котором предприятие выходит в ноль, вторая — высчитать этот показатель в денежном выражении.

Формулы для расчета точки безубыточности

В указанных формулах BEP (break-even point) — это и есть точка безубыточности.

Показатели, которые необходимы для расчета:

- Постоянные расходы, TFC (total fixed cost), рассчитываются за месяц работы предприятия. Сюда входят аренда помещений, зарплата персоналу, коммунальные услуги, услуги связи и интернета, фиксированные налоговые отчисления. Постоянные затраты не зависят от объёма продаж и всегда неизменны.

- Переменные расходы на единицу продукции, AVC (average variable cost). Называются так, потому что меняются в зависимости от произведенных и проданных товаров/услуг. Это затраты на сырье, сдельную оплату за выполненную работу, транспортные услуги.

- Цена реализации одного товара покупателю, P (price). Если производитель работает с линейкой товаров различной стоимости, высчитывается средняя цена.

Пример расчета точки безубыточности

Рассчитаем точку безубыточности для фабрики, которая производит обувь.

На фабрике делают обувь, которую продают по цене от 15 до 25 долларов. Определим среднюю стоимость единицы товара: (15+25)/2 = 20 $. Это наш Р (price).

Ежемесячно завод оплачивает аренду цехов и офисов (300 $), коммунальные услуги (100 $), зарплату офисному персоналу (200 $), рекламу (200 $). Итого: 800 $. Это TFC, или постоянные расходы.

На изготовление одной пары обуви тратится 8 $ на материалы и 7 $ на оплату мастеру. Получаем

Для вычисления точки безубыточности в натуральном эквиваленте (в парах обуви) сумму постоянных расходов (TFC) разделим на стоимость единицы товара (Р) минус расходы на ее изготовление (AVC).

BEP (нат) = TFC/(Р — AVC)

BEP (нат) = 800/(20 — 15) = 160 пар обуви/ месяц

Столько пар обуви нужно продавать предприятию при текущих затратах, чтобы выйти в ноль. Если объём продаж будет выше, фабрика начнет приносить прибыль.

Теперь мы можем рассчитать точку безубыточности в деньгах. Для этого полученное количество пар обуви умножим на среднюю цену.

BEP (денеж) = BEP (нат)*Р

BEP (денеж) = 160*20 = 3200

$

Мы получили размер выручки, при которой компания достигает порога рентабельности.

Таблица параметров и значений для расчета точки безубыточности

Конечно, наш пример довольно упрощен: мы не учитывали налоги, амортизационные отчисления, покупку канцелярии и прочее. Но теперь вы знаете, как работает формула, и сможете самостоятельно рассчитать все свои показатели.

Предложенная методика поможет определить точку безубыточности и для бизнеса, который не изготавливает товары, а продает их (магазин) или оказывает услуги (парикмахерская). Для магазина объём производства заменяется на объем продаж, а для сервисной отрасли единица товара заменяется на одну услугу.

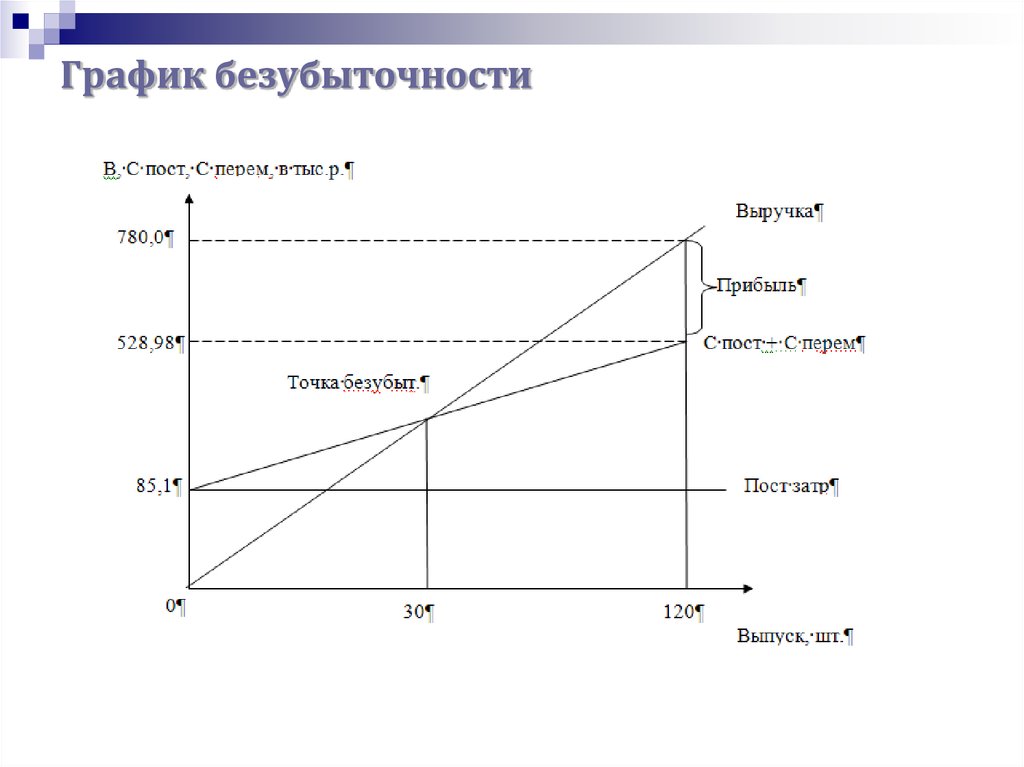

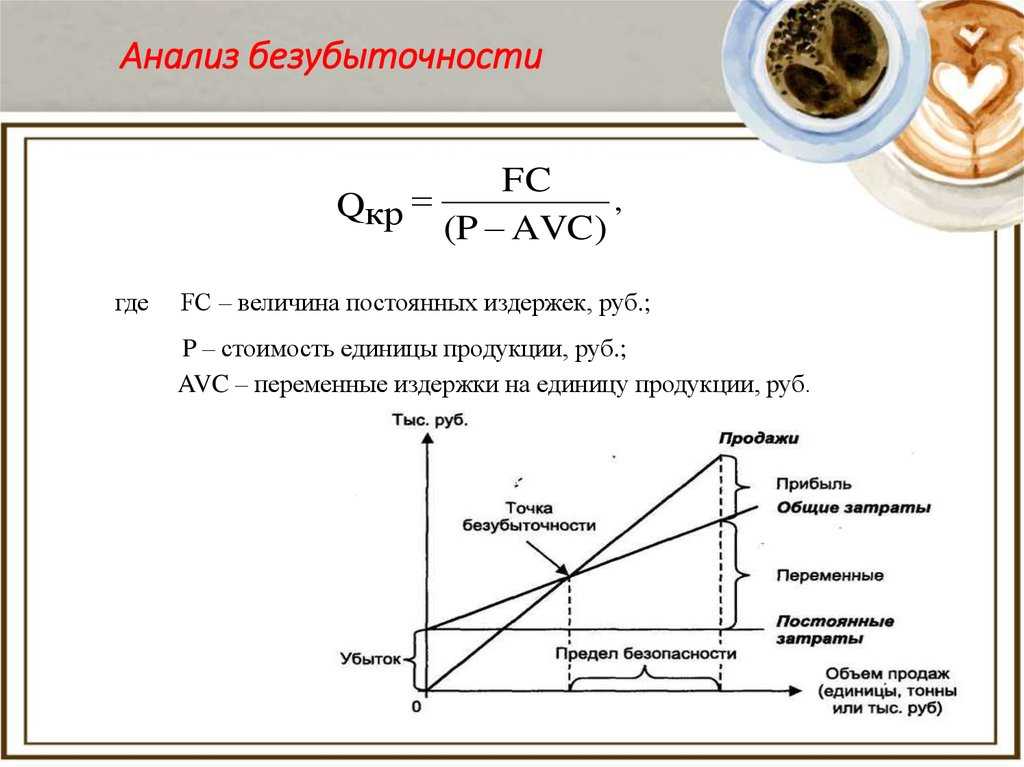

График точки безубыточности

Визуализировать точку безубыточности можно с помощью графика.

График расчета точки безубыточности

По вертикальной оси графика отмеряются затраты и доходы в денежном выражении, а по горизонтальной — объём производства/продаж. Временной шкалы здесь нет. Шаг в 20 единиц и 1000 $ выбран для удобства. Для каждого предприятия он будет индивидуальным. Крупный завод может наращивать объемы тысячами и считать прибыль в миллионах, для маленького бизнеса этот показатель намного меньше.

Постоянные расходы (красная линия). В нашем примере постоянные расходы составляют 800 $. Они не меняются при изменении объема производства, поэтому рисуем горизонтальную линию.

Переменные расходы на единицу товара (оранжевая линия). Чтобы нарисовать эту линию, отметим три точки на графике. Первая находится в позиции 0. Вторую рассчитаем для 20 единиц товара, умножив эту цифру на количество затрат для одной пары обуви (в нашем примере это 15 $):

15*20 = 300 $

Третья точка располагается на отметке 40 единиц.

15*40 = 600 $

Общие расходы (сиреневая линия). Чтобы найти сумму общих издержек, переменные затраты умножим на объём производства в натуральном выражении (Q) и прибавим постоянные затраты.

Общие расходы = TFC + (AVC*Q)

При объеме производства 20 пар общие затраты составляют 1100 долларов:

800 + (15*20) = 1100 $

При объёме 40 пар эта цифра составит 1400 долларов:

800 + (15*40) = 1400 $

Сиреневая линия начинается с позиции 800 $, поскольку постоянные издержки необходимо выплачивать, даже если предприятие ничего не производит.

Выручка (зеленая линия). Чтобы нарисовать линию, рассчитаем выручку для 20 и 40 пар. Умножим среднюю цену одного товара (в нашем примере это 20 $) на количество произведенной продукции:

20*20 $ = 400

40*20 $ = 800 $

Проанализируем полученный график. Обратите внимание, что при объеме производства 20 единиц общие расходы (1100 $) значительно превышают выручку (400 $). В этот момент бизнес несет убытки в 700 $. Но с ростом объёма производимой продукции разрыв сокращается и сходит на нет в точке безубыточности. После достижения этого порога начинается зона прибыльности, к которой и стремится каждый предприниматель.

Обратите внимание, что при объеме производства 20 единиц общие расходы (1100 $) значительно превышают выручку (400 $). В этот момент бизнес несет убытки в 700 $. Но с ростом объёма производимой продукции разрыв сокращается и сходит на нет в точке безубыточности. После достижения этого порога начинается зона прибыльности, к которой и стремится каждый предприниматель.

График точки безубыточности существует для понимания, в какой зоне находится бизнес. Он дает подсказки предпринимателю, какие шаги нужно совершить, чтобы быстрее оказаться в зоне прибыльности: ускорить наращивание товарооборота, сбалансировать расходы и доходы, оптимизировать процессы для сокращения затрат на производство.

Главные мысли

Что такое точка безубыточности: формула и пример расчета

Точка безубыточности — это объём продаж товаров или услуг, при котором доход компании равен ее затратам. Проще говоря, всю полученную выручку учредитель расходует на бизнес — аренду помещений, зарплату, приобретение сырья.

Встречается еще один синонимичный термин — порог рентабельности.

Важно понимать, что точка безубыточности не связана со временем. Она зависит от расходов, объёма производства товаров и полученных от их реализации денег. Задача эффективного предпринимателя — пройти порог рентабельности как можно быстрее. Если этого не удается сделать в короткий срок, бизнес может потерпеть неудачу.

Не стоит путать точку безубыточности с точкой окупаемости. Первая — соотношение текущих расходов и доходов. Вторая означает завершение периода, когда стартап возвращает инвестору все вложенные деньги.

Для чего нужно рассчитывать точку безубыточности

Определение точки безубыточности необходимо для понимания целого ряда бизнес-процессов как руководству компании, так и внешним экспертам.

Внутренние аналитики используют методику расчета точки безубыточности для:

- определения минимального объёма продаж, при котором предприятие начнет приносить прибыль;

- оптимальной себестоимости товаров при существующих ценах;

- обоснованного изменения ценовой политики.

Расчет точки безубыточности необходим инвесторам и кредиторам для оценки компании. Чем дальше бизнес оторвался от точки безубыточности (в сторону роста, конечно), тем он стабильнее. Благодаря этой информации можно выяснить скорость развития предприятия (насколько быстро бизнес прошел порог рентабельности), его платежеспособность и устойчивость.

Точкой безубыточности может интересоваться государство, если речь идет о крупном бюджетообразующем предприятии.

Формула для расчета точки безубыточности

Момент пересечения порога рентабельности можно определить с помощью формул. Одна позволяет узнать объём продаж, при котором предприятие выходит в ноль, вторая — высчитать этот показатель в денежном выражении.

Формулы для расчета точки безубыточности

В указанных формулах BEP (break-even point) — это и есть точка безубыточности.

Показатели, которые необходимы для расчета:

- Постоянные расходы, TFC (total fixed cost), рассчитываются за месяц работы предприятия. Сюда входят аренда помещений, зарплата персоналу, коммунальные услуги, услуги связи и интернета, фиксированные налоговые отчисления. Постоянные затраты не зависят от объёма продаж и всегда неизменны.

- Переменные расходы на единицу продукции, AVC (average variable cost) . Называются так, потому что меняются в зависимости от произведенных и проданных товаров/услуг. Это затраты на сырье, сдельную оплату за выполненную работу, транспортные услуги.

- Цена реализации одного товара покупателю, P (price). Если производитель работает с линейкой товаров различной стоимости, высчитывается средняя цена.

Сюда входят аренда помещений, зарплата персоналу, коммунальные услуги, услуги связи и интернета, фиксированные налоговые отчисления. Постоянные затраты не зависят от объёма продаж и всегда неизменны.

Сюда входят аренда помещений, зарплата персоналу, коммунальные услуги, услуги связи и интернета, фиксированные налоговые отчисления. Постоянные затраты не зависят от объёма продаж и всегда неизменны.Пример расчета точки безубыточности

Рассчитаем точку безубыточности для фабрики, которая производит обувь.

На фабрике делают обувь, которую продают по цене от 15 до 25 долларов. Определим среднюю стоимость единицы товара: (15+25)/2 = 20 $. Это наш Р (price).

Ежемесячно завод оплачивает аренду цехов и офисов (300 $), коммунальные услуги (100 $), зарплату офисному персоналу (200 $), рекламу (200 $). Итого: 800 $. Это TFC, или постоянные расходы.

Итого: 800 $. Это TFC, или постоянные расходы.

На изготовление одной пары обуви тратится 8 $ на материалы и 7 $ на оплату мастеру. Получаем AVC (переменные расходы) для одной единицы товара 15 $.

Для вычисления точки безубыточности в натуральном эквиваленте (в парах обуви) сумму постоянных расходов (TFC) разделим на стоимость единицы товара (Р) минус расходы на ее изготовление (AVC).

BEP (нат) = TFC/(Р — AVC)

BEP (нат) = 800/(20 — 15) = 160 пар обуви/ месяц

Столько пар обуви нужно продавать предприятию при текущих затратах, чтобы выйти в ноль. Если объём продаж будет выше, фабрика начнет приносить прибыль.

Теперь мы можем рассчитать точку безубыточности в деньгах. Для этого полученное количество пар обуви умножим на среднюю цену.

BEP (денеж) = BEP (нат)*Р

BEP (денеж) = 160*20 = 3200 $

Мы получили размер выручки, при которой компания достигает порога рентабельности.

Таблица параметров и значений для расчета точки безубыточности

Конечно, наш пример довольно упрощен: мы не учитывали налоги, амортизационные отчисления, покупку канцелярии и прочее. Но теперь вы знаете, как работает формула, и сможете самостоятельно рассчитать все свои показатели.

Предложенная методика поможет определить точку безубыточности и для бизнеса, который не изготавливает товары, а продает их (магазин) или оказывает услуги (парикмахерская). Для магазина объём производства заменяется на объем продаж, а для сервисной отрасли единица товара заменяется на одну услугу.

График точки безубыточности

Визуализировать точку безубыточности можно с помощью графика.

График расчета точки безубыточности

По вертикальной оси графика отмеряются затраты и доходы в денежном выражении, а по горизонтальной — объём производства/продаж. Временной шкалы здесь нет. Шаг в 20 единиц и 1000 $ выбран для удобства. Для каждого предприятия он будет индивидуальным. Крупный завод может наращивать объемы тысячами и считать прибыль в миллионах, для маленького бизнеса этот показатель намного меньше.

Постоянные расходы (красная линия). В нашем примере постоянные расходы составляют 800 $. Они не меняются при изменении объема производства, поэтому рисуем горизонтальную линию.

Переменные расходы на единицу товара (оранжевая линия). Чтобы нарисовать эту линию, отметим три точки на графике. Первая находится в позиции 0. Вторую рассчитаем для 20 единиц товара, умножив эту цифру на количество затрат для одной пары обуви (в нашем примере это 15 $):

15*20 = 300 $

Третья точка располагается на отметке 40 единиц. Умножим 40 на 15 $ и получим сумму 600 $:

15*40 = 600 $

Общие расходы (сиреневая линия). Чтобы найти сумму общих издержек, переменные затраты умножим на объём производства в натуральном выражении (Q) и прибавим постоянные затраты.

Общие расходы = TFC + (AVC*Q)

При объеме производства 20 пар общие затраты составляют 1100 долларов:

800 + (15*20) = 1100 $

При объёме 40 пар эта цифра составит 1400 долларов:

800 + (15*40) = 1400 $

Сиреневая линия начинается с позиции 800 $, поскольку постоянные издержки необходимо выплачивать, даже если предприятие ничего не производит.

Выручка (зеленая линия). Чтобы нарисовать линию, рассчитаем выручку для 20 и 40 пар. Умножим среднюю цену одного товара (в нашем примере это 20 $) на количество произведенной продукции:

20*20 $ = 400 $

40*20 $ = 800 $

Проанализируем полученный график. Обратите внимание, что при объеме производства 20 единиц общие расходы (1100 $) значительно превышают выручку (400 $). В этот момент бизнес несет убытки в 700 $. Но с ростом объёма производимой продукции разрыв сокращается и сходит на нет в точке безубыточности. После достижения этого порога начинается зона прибыльности, к которой и стремится каждый предприниматель.

График точки безубыточности существует для понимания, в какой зоне находится бизнес. Он дает подсказки предпринимателю, какие шаги нужно совершить, чтобы быстрее оказаться в зоне прибыльности: ускорить наращивание товарооборота, сбалансировать расходы и доходы, оптимизировать процессы для сокращения затрат на производство.

Главные мысли

Какова точка безубыточности?

Прежде чем вы начнете получать прибыль от своего бизнеса, необходимо достичь точки безубыточности.

Точка безубыточности наступает, когда общие затраты равны общему доходу. Ниже этой точки вы работаете в убыток; кроме того, вы получаете операционную прибыль.

«Точка безубыточности — это уровень продаж, необходимый для покрытия всех ваших затрат», — объясняет Николя Фонтейн, старший бизнес-консультант BDC Advisory Services. «Это минимальный доход, необходимый для того, чтобы вы не потеряли деньги. Но ты тоже не зарабатываешь».

Как рассчитать точку безубыточности в долларах

В долларах точка безубыточности рассчитывается путем деления общих косвенных затрат на процент валовой прибыли.

Безубыточность =

Косвенные затраты

Процент валовой прибыли

Приведенный ниже отчет о прибылях и убытках показывает, что ABC Co. Процент валовой прибыли составляет 65%, а общие косвенные затраты компании составляют 25 000 долларов.

Процент валовой прибыли составляет 65%, а общие косвенные затраты компании составляют 25 000 долларов.

25 000 долл. США / 65% = 38 461 долл. США

Когда объем продаж компании достигает 38 461 долл. США, она становится безубыточной.

Увеличить изображениеКак рассчитать точку безубыточности в единицах

Еще один способ измерить точку безубыточности — посмотреть на количество проданных единиц, а не на сумму продаж в долларах.

Точка безубыточности в единицах рассчитывается путем деления точки безубыточности на цену продажи единицы.

Безубыточность в единицах =

Безубыточность в долларах

Цена продажи за единицу продать до безубыточности. Мы знаем, что компания ABC Co. заработала 100 000 долларов дохода, продав 10 000 устройств по цене 10 долларов за штуку. Валовая прибыль составляет 65%, а косвенные расходы компании составляют 25 000 долларов.

38 461 долл. США / 10 долл. США = 3 846

Как только компания продает 3846 единиц, она становится безубыточной.

Пример графика безубыточности

Увеличить изображениеТочка безубыточности — это уровень продаж, необходимый для покрытия всех ваших затрат.

Расчет точки безубыточности для сервисного бизнеса

Несмотря на то, что их торговля не выражается в единицах, компании, предоставляющие услуги, все же могут рассчитать свою точку безубыточности.

«Сфера услуг также имеет косвенные затраты и значения валовой прибыли. Единственная разница будет заключаться в типе продаваемого объема, например, количество часов вместо количества единиц или продуктов. Консалтинговый бизнес может быть хорошим примером этого», — объясняет Фонтейн. «Итак, формула та же: косвенные затраты, разделенные на процент вашей валовой прибыли».

Разница между точкой безубыточности и анализом безубыточности

Анализ безубыточности показывает, куда движется ваш бизнес и какие действия можно предпринять, чтобы снизить точку безубыточности и увеличить прибыль.

Точка безубыточности, с другой стороны, устанавливает порог успеха и помогает установить четкие цели продаж. Анализ безубыточности показывает, как меняется точка безубыточности при таких корректировках, как цена продажи единицы.

Когда использовать анализ безубыточности

По словам Фонтейна, анализ безубыточности необходим для понимания того, как работает ваш бизнес и как двигаться дальше.

«Иногда самым сложным для предпринимателей является осознание полного влияния косвенных затрат на общую прибыльность. Может быть легко убедить себя увеличить косвенные расходы для стимулирования роста бизнеса, но если вы сделаете это до начала дополнительного бизнеса, вам нужно будет четко понимать, какое влияние эти дополнительные расходы окажут на новый объем».

Диапазон безубыточности

Фонтейн говорит, что, поскольку каждый бизнес испытывает колебания доходов, точку безубыточности следует рассматривать как диапазон, а не как конкретное число.

«Предположим, что при оценочных общих косвенных затратах в размере 250 000 долларов США и проценте валовой прибыли в 25% вы подсчитали, что вам необходимо достичь дохода в 1 миллион долларов, чтобы выйти на уровень безубыточности. В идеальном мире вы бы уложились во все составляющие своего бюджета. К сожалению, реальность такова, что через месяц или два, квартал или два вам, возможно, придется повторно посетить эту точку безубыточности», — объясняет Фонтейн.

В идеальном мире вы бы уложились во все составляющие своего бюджета. К сожалению, реальность такова, что через месяц или два, квартал или два вам, возможно, придется повторно посетить эту точку безубыточности», — объясняет Фонтейн.

«Например, если общие непрямые затраты теперь стремятся к 350 000 долларов вместо 250 000 долларов, ваша точка безубыточности теперь будет выше — 1,4 миллиона долларов. При расчете начальной точки безубыточности вам необходимо установить ряд сценариев».

«Попробуйте рассчитать безубыточность, используя примеры 200 000, 250 000 и 350 000 долларов общих косвенных затрат. Затем вы увидите диапазон точек безубыточности. То же самое можно сделать и с использованием различных процентов валовой прибыли».

При необходимости важно внести коррективы, — говорит Фонтейн. «Но помните, что есть только несколько компонентов, которые можно скорректировать — косвенные затраты и процент валовой прибыли, либо через объем продаж в единицах, либо по цене продажи за единицу, либо по стоимости за единицу».

Выполнение анализа чувствительности

Чтобы понять влияние колебаний различных переменных на прибыльность вашего бизнеса, вам потребуется использовать финансовую модель, называемую анализом чувствительности.

Хотите знать, как отразится падение продаж на 10 %? Или влияние увеличения стоимости ваших материалов на 5%? Анализ чувствительности даст ответы и позволит вам подготовить стратегию для решения этих непредвиденных ситуаций.

Короче говоря, анализ чувствительности может повысить устойчивость вашего бизнеса.

Компоненты, влияющие на рентабельность и, как следствие, точку безубыточности:

Объем реализации (шт.)

Цена реализации за единицу

Себестоимость реализации за единицу

Общие косвенные затраты на ведение бизнеса

Как снизить точку безубыточности

Существуют различные способы снизить точку безубыточности.

«Один из способов — просто сократить косвенные расходы, — говорит Фонтейн. «Вы также можете стремиться к увеличению объемов за счет увеличения проникновения на рынок или привлечения новых клиентов. Третий вариант может состоять в том, чтобы найти гибкость в цене продажи. Если вы сможете увеличить цену при том же объеме, это увеличит ваш доход и валовую прибыль. Однако это легче сказать, чем сделать — конкурентная среда не позволит вам иметь такую гибкость в отношении продажной цены», — говорит он, добавляя, что у вас будет больше контроля над снижением себестоимости продаж до определенного предела. «В конце концов, это может быть смесь всех этих элементов».

«Вы также можете стремиться к увеличению объемов за счет увеличения проникновения на рынок или привлечения новых клиентов. Третий вариант может состоять в том, чтобы найти гибкость в цене продажи. Если вы сможете увеличить цену при том же объеме, это увеличит ваш доход и валовую прибыль. Однако это легче сказать, чем сделать — конкурентная среда не позволит вам иметь такую гибкость в отношении продажной цены», — говорит он, добавляя, что у вас будет больше контроля над снижением себестоимости продаж до определенного предела. «В конце концов, это может быть смесь всех этих элементов».

Фонтейн говорит, что эти расчеты могут помочь компаниям решить, как внести наиболее подходящие изменения. Хотя предприниматели, как правило, ориентированы на продажи, он говорит, что жизненно важно, чтобы они также учитывали затраты.

«Предприниматели склонны думать, что самый простой способ решить проблему прибыльности — просто продавать больше. Но если ваш бизнес приносит низкую валовую прибыль, вы быстро понимаете, что потребуется много продаж, чтобы иметь такой же эффект, как сокращение косвенных затрат на небольшую сумму».

4 совета по улучшению вашего бизнеса с помощью анализа безубыточности

- Устанавливая цену, учитывайте косвенные затраты на ведение вашего бизнеса.

- Знайте, где вы находитесь в любое время по отношению к тому, где вы должны быть (согласно вашим прогнозам).

- Старайтесь не финансировать операционные убытки.

- Понимание взаимозависимости каждого компонента.

Если бы компании, выводящие на рынок новые продукты, включая Apple и Amazon, решили, что если они не достигнут безубыточности в краткосрочной перспективе, они не будут продвигаться дальше с этими новыми продуктами или рынками, тогда многие вещи никогда не добрались до рынка.

Анализ безубыточности для новых продуктов и рынков

Фонтейн говорит, что анализ безубыточности особенно важен, если компания представляет новые линейки продуктов или пытается выйти на новые рынки. Он говорит, что для любого бизнеса, пробующего что-то новое, жизненно важно понимать, как долго он может терпеть убытки.

«Именно здесь расчет безубыточности становится решающим и должен быть первым шагом при запуске любого нового продукта или выходе на новый рынок. Он содержит все компоненты вашего бизнеса, такие как ваши косвенные и переменные затраты, а также ваши продажные цены и объемы».

При таких обстоятельствах краткосрочные убытки могут в конечном итоге привести к долгосрочным прибылям.

«Могут быть другие бизнес-решения, которые важнее рассмотреть. Конечно, они поставят вас в невыгодное положение, но долгосрочные выгоды могут быть больше, чем краткосрочные потери», — говорит Фонтейн.

Тем не менее, он говорит, что анализ безубыточности необходим, поскольку это правильный инструмент для определения точного момента, когда вам потенциально следует отказаться от нового продукта или рынка.

Фонтейн говорит, что анализ безубыточности также может помочь владельцам бизнеса убедиться, что они не слишком зависят от ограниченного числа клиентов.

«Я видел, например, что некоторые компании действительно зависят от Walmart или Amazon, но наступает момент, когда вам нужно спросить: «Что, если я потеряю этого клиента как клиента?»

Как предприниматель, вам нужно заранее провести анализ, чтобы у вас был план на случай непредвиденных обстоятельств и вы знали, что делать, если что-то подобное произойдет».

Использование точки безубыточности в качестве запасного плана

Фонтейн рассматривает анализ безубыточности как запасной план на случай, если что-то пойдет не так, как ожидалось.

«Будьте активны и проведите анализ заранее, чтобы в случае возникновения проблем вы сделали домашнее задание и могли просто вытащить этот план на случай непредвиденных обстоятельств».

«Это как страховой полис. Если что-то происходит, вы думаете: «О, я должен был более внимательно изучить мелкий шрифт.» Вы хотите убедиться, что знаете, от чего вы застрахованы, и это похоже на бизнес, который проводит анализ безубыточности. ”

Фонтейн говорит, что контроль за точкой безубыточности также может помочь вам пережить непредвиденные обстоятельства.

COVID-19 — прекрасный пример. Рестораны особенно сильно пострадали от COVID-19, и с момента их повторного открытия расходы выросли.

«Очевидно, что стоимость товаров выросла, а рестораны терпят убытки. Часть их стратегии по повышению отпускных цен, вероятно, была реализована за счет расчета безубыточности», — объясняет Фонтейн.

Когда рисковать, когда сокращать потери

Фонтейн видит параллель между попытками бизнеса привлечь больше клиентов и стремлениями профессиональных хоккейных команд. Команды подписывают звезд в надежде на победу, что приведет к увеличению доходов от увеличения посещаемости и большего количества домашних игр плей-офф. Но подписание контрактов с известными звездами не является гарантией успеха в плей-офф.

Точно так же, как в деловом мире есть неопределенности, в НХЛ также есть неопределенности, такие как травмы игроков, плохое судейство или плохое поведение вне льда, и все это может привести к тому, что планы на успех не будут реализованы.

В какой-то момент отстающие команды НХЛ могут сократить потери, не подписывая суперзвезд и освобождая некоторых игроков, но они по-прежнему будут сосредоточены на выходе в плей-офф и завоевании Кубка Стэнли. Точно так же предприятия — благодаря анализу безубыточности — могут решить отказаться от рынков или продуктов, но сохранить цель — в конечном итоге увеличить прибыль.

Получить помощь в анализе ваших финансов

Хотите получить персональную помощь в анализе ваших финансов? Предприниматели могут обратиться в нашу консультационную службу по управлению финансами, чтобы получить полную оценку своих финансов. Анализ безубыточности всегда является составной частью этой оценки.

Связанные определения

Узнайте больше в нашем глоссарии

Объяснение точки безубыточности | NetSuite

Точка безубыточности зависит от равновесия. Это точка, в которой существует финансовый баланс — когда выручка точно покрывает затраты, то есть нет ни прибыли, ни убытка. Точка безубыточности — это не столько операционная цель, сколько информативная отправная точка или инструмент для принятия решений. Большинство предприятий и инвесторов стремятся выйти за пределы точки безубыточности и стать прибыльными. Понимание переломного момента может помочь компаниям достичь этой цели.

Что такое точка безубыточности (BEP)?

Точка безубыточности (BEP) достигается, когда общие доходы и общие расходы бизнеса равны; бизнес не является ни прибыльным, ни убыточным. Точка безубыточности может быть измерена несколькими способами: иногда она выражается в объемах, иногда в долларах продаж, а иногда в виде целевой цены. Кроме того, в BEP есть специальные определения для бухгалтерского учета, финансов и инвестиций (подробнее об этом в следующем разделе). Но независимо от того, как он измеряется или где применяется, основная предпосылка одинакова для всех: сумма дохода точно покрывает расходы — и ни копейки больше.

Точка безубыточности может быть измерена несколькими способами: иногда она выражается в объемах, иногда в долларах продаж, а иногда в виде целевой цены. Кроме того, в BEP есть специальные определения для бухгалтерского учета, финансов и инвестиций (подробнее об этом в следующем разделе). Но независимо от того, как он измеряется или где применяется, основная предпосылка одинакова для всех: сумма дохода точно покрывает расходы — и ни копейки больше.

Расчетная точка безубыточности и финансовая точка безубыточности

Бухгалтерская версия точки безубыточности часто выражается в единицах и определяется как объем деятельности, при котором доходы и расходы компании равны. Например, это может быть точное количество автомобилей, которое производитель должен продать, чтобы покрыть все свои переменные и постоянные затраты. Иногда точка безубыточности рассчитывается как доход в долларах, необходимый для покрытия всех затрат, например, автопроизводитель производит автомобили на сумму 100 000 000 долларов для покрытия своих переменных и постоянных затрат.

Финансовая точка безубыточности представляет другой смысл той же базовой концепции. Финансовая точка безубыточности возникает, когда прибыль компании до вычета процентов и налогов приводит к нулевой прибыли на акцию. При расчете точки финансовой безубыточности компания может определить, какая общая прибыль необходима, прежде чем она начнет выполнять обязательства перед акционерами.

Третий тип точки безубыточности используется трейдерами, брокерами и сообразительными индивидуальными инвесторами при управлении своими финансовыми вложениями. Эта версия относится к рыночной цене финансового инструмента, такого как обыкновенная акция, необходимая для возмещения цены, уплаченной за этот инструмент, плюс любые сборы, связанные со сделками купли-продажи.

Финансовое равновесие является постоянной нитью в этих версиях точки безубыточности. Баланс этого обсуждения относится к бухгалтерской точке безубыточности.

Ключевые выводы

- Точка безубыточности — это точка, в которой доходы и расходы компании равны, то есть нет ни прибыли, ни убытков.

- Точка безубыточности — важный показатель управления как для стартапов, так и для устоявшихся предприятий, особенно для принятия стратегических решений.

- Формулы, используемые для расчета точки безубыточности, относительно просты, но получение необходимых точных данных может быть проблемой.

- Многомерное программное обеспечение, упрощающее маркировку доходов и расходов, может помочь обеспечить точность и актуальность анализа безубыточности.

Объяснение точек безубыточности

Предприятия всех размеров и на всех этапах своего жизненного цикла должны анализировать свои точки безубыточности. Действительно, это очень важно для любой организации, стремящейся понять, какие уровни производства ей необходимы для возмещения переменных затрат и оплаты постоянных затрат.

- Переменные затраты напрямую связаны с деятельностью компании. По мере роста производства растут и переменные издержки. Несколькими примерами переменных затрат являются затраты на сырье, используемое для производства готовой продукции, комиссионные с продаж и почасовая оплата труда.

- Постоянные затраты не изменяются пропорционально деятельности. Примеры постоянных затрат включают арендную плату, налоги на имущество и расходы на страхование.

По мере роста производства растут и переменные издержки. Несколькими примерами переменных затрат являются затраты на сырье, используемое для производства готовой продукции, комиссионные с продаж и почасовая оплата труда.

По мере роста производства растут и переменные издержки. Несколькими примерами переменных затрат являются затраты на сырье, используемое для производства готовой продукции, комиссионные с продаж и почасовая оплата труда.Давайте разграничим два типа расходов на крайнем примере: если компания полностью остановит производство, будут ли существовать эти расходы? Если да, то это, скорее всего, фиксированная стоимость. Если нет, то это, вероятно, переменная стоимость. С практической точки зрения отнесение затрат к правильному счету главной книги помогает облегчить идентификацию переменных и постоянных затрат.

В то время как точка безубыточности определяет уровень производства и продаж, необходимый для точного покрытия обоих наборов расходов, для того, чтобы бизнес был прибыльным, выручка должна превышать его переменные и постоянные затраты. Уровни производства выше точки безубыточности приводят к прибыли; уровень производства ниже точки безубыточности приводит к убыткам компании. Понимание этого переломного момента является важным компонентом при определении цен на продукты, прогнозировании финансового состояния и мониторинге других целей бизнес-планирования.

Уровни производства выше точки безубыточности приводят к прибыли; уровень производства ниже точки безубыточности приводит к убыткам компании. Понимание этого переломного момента является важным компонентом при определении цен на продукты, прогнозировании финансового состояния и мониторинге других целей бизнес-планирования.

Почему важна точка безубыточности?

Точка безубыточности — это важная точка данных, которая помогает принимать обоснованные бизнес-решения. Это также обеспечивает лучшее понимание переменных и постоянных затрат, связанных с деятельностью компании. Например, после расчета точки безубыточности компания может более точно определить, сколько ей необходимо производить и продавать, чтобы достичь безубыточности. Например, производитель хотел бы убедиться, что у него есть производственные мощности или рабочая сила, необходимые для масштабирования выше точки безубыточности.

Точка безубыточности также важна, потому что она помогает компании оценить, сколько времени и капитала ей может понадобиться для покрытия понесенных убытков, прежде чем она сможет увеличить производство до точки безубыточности и выше. Кроме того, точка безубыточности помогает внешним заинтересованным сторонам, таким как инвесторы и кредиторы, решить, следует ли взаимодействовать с данной компанией, исходя из их желаемой отдачи от инвестиций или того, какой кредитный риск они могут терпеть.

Кроме того, точка безубыточности помогает внешним заинтересованным сторонам, таким как инвесторы и кредиторы, решить, следует ли взаимодействовать с данной компанией, исходя из их желаемой отдачи от инвестиций или того, какой кредитный риск они могут терпеть.

Как используется точка безубыточности?

Точка безубыточности – это единственная точка, в которой общий доход равен общим расходам, что не дает ни прибыли, ни убытков. Это полезно само по себе, но также является ключевой точкой данных, необходимой для проведения анализа затрат, объема и прибыли (CPV), который показывает, как изменения в объеме продаж компании могут повлиять на ее затраты, выручку и прибыль. Например, владелец бизнеса может применять CPV при принятии решения о расширении, инвестировании, сокращении расходов или реализации любой другой стратегии для увеличения доходов и прибыли. CPV также можно использовать для изучения потенциального влияния на прибыль изменений продажной цены, платы за обслуживание, подоходного налога и ассортимента продукции.

Как рассчитать точку безубыточности

Точку безубыточности можно рассчитать одним из двух способов: с помощью метода маржи вклада (CM) или метода уравнения, где CM служит фундаментальной концепцией в обоих подходах. (Примечание: «CM» — это и подход к расчету , и компонент формулы для расчета точки безубыточности.) Маржа вклада — это сумма дохода, доступная для покрытия постоянных расходов после покрытия всех переменных расходов; CM можно рассматривать как сумму, которая может быть «внесена» в покрытие постоянных затрат.

Прежде чем вы сможете рассчитать точку безубыточности с использованием любого из этих подходов, вы должны начать с расчета CM (всего в долларах при использовании метода уравнения) или единицы CM (только для одного товара при использовании подхода CM). Предварительные шаги:

Расчет маржинальной прибыли в валюте. CM в долларах является отправной точкой для подхода уравнения точки безубыточности.

Например, если автомобильная компания имеет общий доход от продаж в размере 10 000 000 долларов США и общие переменные расходы в размере 8 000 000 долларов США, CM составляет 2 000 000 долларов США, которые можно использовать для оплаты постоянных затрат. Формула:CM = общий доход от продаж — общие переменные расходы

Рассчитайте маржу вклада единицы. Единица CM является частью формулы точки безубыточности в подходе CM. Примером единицы CM является автомобиль, который продается за 25 000 долларов, но затраты на его производство составляют 20 000 долларов. Его единица CM в размере 5000 долларов может пойти на покрытие постоянных расходов. Формула:

Единица CM = цена продажи за единицу — переменные расходы за единицу

Например, если автомобильная компания имеет общий доход от продаж в размере 10 000 000 долларов США и общие переменные расходы в размере 8 000 000 долларов США, CM составляет 2 000 000 долларов США, которые можно использовать для оплаты постоянных затрат. Формула:

Например, если автомобильная компания имеет общий доход от продаж в размере 10 000 000 долларов США и общие переменные расходы в размере 8 000 000 долларов США, CM составляет 2 000 000 долларов США, которые можно использовать для оплаты постоянных затрат. Формула:Формула точки безубыточности

Формулы точки безубыточности для уравнения и методов CM являются производными друг от друга.

В методе уравнения используется следующая формула:

Выручка от продаж — переменные расходы — постоянные расходы = $0

или: CM — постоянные расходы = $0

Подход CM использует следующую формулу для определения точки безубыточности по объему:

Точка безубыточности = постоянные расходы / единица CM

или: BEP = постоянные расходы / (цена продажи за единицу — переменные расходы за единицу)

Одним из вариантов определения точки безубыточности является умножение результата приведенной выше формулы на цену продажи единицы продукции. Еще один способ определить его с точки зрения общего объема продаж — изменить формулу следующим образом:

Точка безубыточности = постоянные расходы / (единица CM/цена продажи за единицу)

или: BEP = постоянные затраты / [(цена продажи за единицу — переменные расходы за единицу) / цена за единицу]

Это коэффициент маржинальной прибыли, который предоставляет важную информацию, например, для каждой проданной единицы, сколько маржинальной прибыли производится в процентах, что позволяет вам легко увидеть, насколько «прибыльным» является один продукт или его можно сравнить с другим.

Пример точки безубыточности

Рассмотрим этот пример точки безубыточности. Местный предприниматель заинтересован в покупке отеля типа «постель и завтрак» (B&B) на Лонг-Айленде, который уже много лет закрыт. В отеле типа «постель и завтрак» могут разместиться 10 гостей в сутки. Гостям будет предложен загородный завтрак. Ночная ставка для других отелей типа «постель и завтрак» в этом районе составляет около 100 долларов США, а переменные затраты на одного гостя оцениваются примерно в 40 долларов США, включая стоимость завтрака и услуги по уборке дома.

По оценкам предпринимателя, ее ежегодные постоянные расходы составят около 84 000 долларов в год, исходя из страховых оценок, прогнозируемых налогов на недвижимость, сборов за благоустройство территории и ставок по ипотечным кредитам. Она планирует предложить одноместное размещение и разрешить 10 дней в году запланированного закрытия для отпуска владельца гостиницы и сезонной генеральной уборки; на основе этих данных она определяет, что общее количество сдаваемых в аренду гостевых ночей в год составляет 3550 (10 гостей x 355 дней).

Какой уровень занятости нужен предпринимателю для безубыточности? Во-первых, ей необходимо определить единицу CM B&B, которая рассчитывается как продажная цена за единицу (100 долларов США) за вычетом переменных расходов на единицу (40 долларов США). Следовательно, единица CM равна 60 долларам. Это означает, что за каждую проданную гостевую ночь можно использовать 60 долларов для покрытия фиксированных расходов отеля типа «постель и завтрак».

Затем точка безубыточности B&B в единицах рассчитывается как фиксированные расходы (84 000 долларов США), деленные на единицу CM (60 долларов США). Следовательно, точка безубыточности для каждой единицы равна 1400. Это означает, что доход от 1400 ночей гостя является точкой, в которой все переменные и постоянные затраты могут быть оплачены без остатка денег. Чтобы выйти на уровень безубыточности в течение года, B&B должен иметь 40% заполняемость (1400 проданных / 3550 сдаваемых в аренду ночей в год).

Что увеличивает точку безубыточности?

Формула точки безубыточности включает в себя множество движущихся частей — например, продажные цены, переменные затраты и постоянные затраты. Поэтому неудивительно, что следующие колебания могут повысить точку безубыточности, увеличив количество единиц, которое потребуется для покрытия всех затрат без превышения:

Поэтому неудивительно, что следующие колебания могут повысить точку безубыточности, увеличив количество единиц, которое потребуется для покрытия всех затрат без превышения:

- объем производства для выхода на точку безубыточности.

- Снижение продажных цен уменьшит маржинальную прибыль на единицу продукции и приведет к увеличению точки безубыточности продаж за единицу. Более низкие цены продажи могут быть результатом агрессивных скидок или слабого спроса.

- Более высокие переменные затраты уменьшат единицу CM и вызовут увеличение точки безубыточности. Более высокие переменные затраты могут быть вызваны макроэкономическими факторами, такими как инфляция, проблемы с цепочкой поставок или нехватка любых переменных ресурсов, таких как материалы или рабочая сила. Кроме того, изменения в производственном процессе или способе классификации затрат могут увеличить переменные затраты.

- Увеличение постоянных затрат повысит точку безубыточности при условии, что все остальное останется прежним. Несколько примеров увеличения постоянных затрат включают рост налогов на недвижимость, более высокие страховые взносы и повышение заработной платы.

Как снизить точку безубыточности

Понимание компонентов переменных и постоянных затрат может помочь компании снизить точку безубыточности, облегчая достижение прибыльности. Вот некоторые способы снижения точки безубыточности: 9.0003

- Увеличение единицы CM таким образом, чтобы для достижения точки безубыточности требовался меньший объем производства.

- Повышение продажных цен для увеличения единицы CM, что приводит к снижению точки безубыточности. Многие стратегии продаж и маркетинга могут быть эффективными для повышения продажной цены товара, включая отмену или уменьшение скидок.

- Снижение переменных затрат для увеличения единицы CM и снижения точки безубыточности. Любое снижение переменных затрат должно осуществляться стратегически, чтобы избежать потенциального снижения качества продукции, которое может повредить продажам.

- Сокращение постоянных затрат организации для снижения точки безубыточности. Сокращение постоянных затрат представляет собой меньшее финансовое препятствие, которое необходимо устранить. Постоянные затраты являются общими целями для мер по сокращению затрат, таких как консолидация офисных помещений, сокращение вспомогательных расходов, таких как канцелярские товары, или реструктуризация персонала.

Преимущества анализа безубыточности

Анализ безубыточности как часть CPV показывает, как на доходы и расходы влияют изменения уровней активности, которые являются полезными инструментами для ведения и развития бизнеса. Таких анализов:

Таких анализов:

- Помогите определить потребности стартапов в финансировании и ресурсах. Понимание точки безубыточности может помочь новым предприятиям смоделировать, сколько времени потребуется для достижения такого уровня производства и сколько средств им может понадобиться для достижения этой точки.

- Продемонстрировать влияние изменений в стратегиях ценообразования. Изменение цен повлияет на единицу CM, что может увеличить или уменьшить точку безубыточности и путь к прибыльности.

- Помогите установить целевые показатели доходов, бюджеты и цели продавцов. Компании, стремящиеся к прибыли, должны ставить цели выше точки безубыточности.

- Руководствуйтесь решениями о новых продуктах, инвестициях и изменениях процессов. При принятии решения о запуске нового продукта, инвестировании или изменении процессов изменение точки безубыточности может помочь определить, имеют ли эти решения смысл и достижимы ли они вообще.

- Играют важную роль в анализе «затраты-объем-прибыль» (CVP), который может моделировать сценарии «что, если».

Как работает анализ безубыточности

Анализ безубыточности показывает взаимосвязь между затратами, прибылью и объемом, а также точку, в которой достигается финансовое равновесие, когда общий доход равен общим затратам. Эта точка безубыточности представляет собой гипотетическую линию на песке, где одна сторона — прибыль, а другая — убыток. Формулы для CM и удельного CM основаны на точных данных о доходах от продаж и переменных затратах. Выявление и агрегирование постоянных затрат также имеет решающее значение при определении точки безубыточности.

Точное отслеживание расходов имеет первостепенное значение для всего этого. Как говорится, мусор на входе равен мусору на выходе. Большинство компаний могут обрабатывать цифры, но при отслеживании и категоризации доходов и расходов возникает множество проблем, многие из которых можно смягчить с помощью передового программного обеспечения для бухгалтерского учета. Формулы просты, но сбор данных может быть не таким. Кроме того, постоянный мониторинг доходов и расходов является еще одной ключевой задачей при анализе безубыточности. Компании часто обнаруживают, что используемые ими финансовые показатели устарели или изменились. Рассмотрим пример B&B, где пересмотренная точка безубыточности должна пересчитываться каждый год по мере роста налогов на недвижимость и страховых взносов.

Формулы просты, но сбор данных может быть не таким. Кроме того, постоянный мониторинг доходов и расходов является еще одной ключевой задачей при анализе безубыточности. Компании часто обнаруживают, что используемые ими финансовые показатели устарели или изменились. Рассмотрим пример B&B, где пересмотренная точка безубыточности должна пересчитываться каждый год по мере роста налогов на недвижимость и страховых взносов.

Управление точкой безубыточности и ее анализ с помощью NetSuite

Расчет точки безубыточности для определенного продукта или нескольких линеек продуктов может быть сложным, если необходимые данные недоступны или неточны. Автоматизированная система планирования ресурсов предприятия (ERP) может предоставить наиболее точные результаты, поскольку она увязывает производственную информацию с бухгалтерской информацией. NetSuite ERP — это многомерный инструмент, который позволяет маркировать данные, что повышает точность переменных в формуле точки безубыточности. Вместе с инструментами бизнес-аналитики точку безубыточности и лежащие в ее основе компоненты можно легко отслеживать и лучше управлять, чтобы помочь компаниям оставаться на прибыльной стороне точки безубыточности.

Вместе с инструментами бизнес-аналитики точку безубыточности и лежащие в ее основе компоненты можно легко отслеживать и лучше управлять, чтобы помочь компаниям оставаться на прибыльной стороне точки безубыточности.

Заключение

Бизнес-менеджеры регулярно принимают решения, которые подкрепляются пониманием точки безубыточности. Точка безубыточности представляет собой точку равновесия между доходами и расходами, при которой нет ни прибыли, ни убытка. Это ключевой показатель для начинающих компаний, а также устоявшихся компаний, которые решают, следует ли расширять, инвестировать, продавать, сокращать расходы или моделировать потенциальное влияние на прибыль изменений в цене продажи, сборах за обслуживание, подоходном налоге и ассортименте продукции. Формулы несложные, но на лежащие в их основе данные может быть трудно положиться без правильного программного обеспечения и процессов.

Часто задаваемые вопросы о точке безубыточности

Что произойдет с моей точкой безубыточности, если объем продаж изменится?

Точка безубыточности не меняется при изменении объема продаж. Это остается точкой, в которой выручка покрывает переменные и постоянные затраты без какой-либо прибыли или убытка. Компания получает прибыль, если продажи превышают точку безубыточности, и убыток, если продажи падают ниже нее.

Это остается точкой, в которой выручка покрывает переменные и постоянные затраты без какой-либо прибыли или убытка. Компания получает прибыль, если продажи превышают точку безубыточности, и убыток, если продажи падают ниже нее.

Как сокращение расходов повлияет на мою точку безубыточности?

Снижение переменных затрат приведет к увеличению удельной маржинальной прибыли и снижению точки безубыточности. Кроме того, сокращение постоянных затрат организации также снизит точку безубыточности.

По какой формуле рассчитывается точка безубыточности?

Чтобы рассчитать точку безубыточности в долларовом выражении, сначала рассчитайте маржинальную прибыль на единицу (CM), используя следующую формулу: Единица CM = цена продажи на единицу — переменные расходы на единицу . Затем используйте следующую формулу, чтобы определить точку безубыточности с точки зрения общего объема продаж в долларах: BEP = постоянные расходы / (единица CM/единица продажной цены) .

Пример точки безубыточности?

Рассмотрим следующий пример точки безубыточности. Местный предприниматель покупает отель типа «постель и завтрак» (B&B), в котором могут разместиться 10 гостей за ночь. Цена за ночь составляет 100 долларов США, а переменные расходы на одного гостя составляют 40 долларов США, включая расходы на завтрак и услуги по уборке дома. По оценкам предпринимателя, ее ежегодные постоянные затраты составят около 84 000 долларов в год. При одноместном размещении и 10 днях закрытия по расписанию общее количество сдаваемых в аренду гостевых ночей в году составляет 3550 (10 гостей x 355 дней). Чтобы определить уровень заполняемости, необходимый предпринимателю для безубыточности, он сначала вычисляет удельную маржу B&B (CM), которая рассчитывается как цена продажи за единицу (100 долларов США) за вычетом переменных расходов на единицу (40 долларов США). Следовательно, единица CM равна 60 долларам. Затем она определяет точку безубыточности B&B в единицах, которая рассчитывается как фиксированные расходы (84 000 долларов), деленные на единицу CM (60 долларов).

Об авторе