Торг 12 правила заполнения: правила заполнения, как правильно заполнить накладную на товар, образец унифицированной формы, пример, обязательные поля — порядок оформления по доверенности для ИП, грузополучателя

Правила заполнения торг-12 основание \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Правила заполнения торг-12 основание

Подборка наиболее важных документов по запросу Правила заполнения торг-12 основание (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Товарная накладная:

- Адрес грузополучателя в торг-12

- Адрес доставки в торг 12

- Акт торг-12

- Бланк накладной на возврат товара

- Грузоотправитель в торг-12

- Показать все

- Товарная накладная:

- Адрес грузополучателя в торг-12

- Адрес доставки в торг 12

- Акт торг-12

- Бланк накладной на возврат товара

- Грузоотправитель в торг-12

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Постановление Первого арбитражного апелляционного суда от 11. 05.2021 N 01АП-1309/2021 по делу N А79-9934/2020

05.2021 N 01АП-1309/2021 по делу N А79-9934/2020

Требование: О взыскании задолженности по договору поставки.

Решение: Судом апелляционной инстанции решение суда первой инстанции оставлено без изменения.Согласно пункту 2.3 договора оплата, поставленного товара, производится на основании оформленных в установленном порядке документов — счет-фактур, ТОРГ-12, выписанных в соответствии с приемо-сдаточными актами. Основанием для конечных расчетов покупателя с поставщиком является ПСА, оформляемый покупателем на каждую партию товара.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Постановление Двенадцатого арбитражного апелляционного суда от 02.09.2021 N 12АП-6712/2021 по делу N А12-9007/2021

Требование: О взыскании задолженности по договору поставки, процентов за пользование чужими денежными средствами.

Решение: Требование удовлетворено.Также надлежащим образом в соответствии с требованиями налогового законодательства оформлены товарные накладные, в которых указаны стороны договора, реквизиты договора поставки, служащие основанием поставки, количество и вид лома черных металлов. Все товарные накладные полностью соответствуют данным, указанным в приемо-сдаточных актах.

Все товарные накладные полностью соответствуют данным, указанным в приемо-сдаточных актах.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Готовое решение: Как заполнить счет-фактуру, если продавец и грузоотправитель — разные лица

(КонсультантПлюс, 2023)В строках 2, 2а, 2б укажите сведения о продавце: его наименование, адрес, ИНН и КПП. В строке 3 — данные грузоотправителя: полное или сокращенное наименование в соответствии с его учредительными документами и его почтовый адрес. Сведения о грузоотправителе вы можете заполнить на основании показателей товарной накладной (пп. «в» — «д», «е» п. 1 Правил заполнения счета-фактуры, Письмо Минфина России от 21.07.2017 N 03-07-09/46548).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Готовое решение: Как заполнить счет-фактуру, если покупатель и грузополучатель — разные лица

(КонсультантПлюс, 2023)В строках 6, 6а, 6б укажите сведения о покупателе: его наименование, адрес, ИНН и КПП.![]() В строке 4 укажите данные грузополучателя: полное или сокращенное наименование в соответствии с учредительными документами и его почтовый адрес. Информацию о грузополучателе можно указать на основании аналогичного показателя товарной накладной (пп. «ж», «и» — «л» п. 1 Правил заполнения счета-фактуры, Письма Минфина России от 27.10.2021 N 03-07-09/86934, от 13.06.2012 N 03-07-09/61).

В строке 4 укажите данные грузополучателя: полное или сокращенное наименование в соответствии с учредительными документами и его почтовый адрес. Информацию о грузополучателе можно указать на основании аналогичного показателя товарной накладной (пп. «ж», «и» — «л» п. 1 Правил заполнения счета-фактуры, Письма Минфина России от 27.10.2021 N 03-07-09/86934, от 13.06.2012 N 03-07-09/61).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

«Руководство по соблюдению обязательных требований при осуществлении федерального государственного пробирного надзора»Ведение учета ценностей на бумажных носителях осуществляется на основании записей в карточках, книгах учета и других документах строгой отчетности по ДМ, по ДК и содержащим их изделиям производятся на основе оформленных в установленном порядке актов (накладных) приемки-передачи основных средств, малоценных и быстроизнашивающихся предметов; актов о приемке материалов; инвентарных карточек учета основных средств, малоценных и быстроизнашивающихся предметов; карточек учета материалов; лимитно-заборных карт; требований; накладных; актов выбытия; товарных накладных и других форм первичной документации, при этом записи операций по приходу и расходу ДМДК и ювелирных изделий (без снятия фактического наличия ДМДК) производятся после осуществления каждой операции с выведением остатка на конец рабочего дня (смены)

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Определение Верховного Суда РФ от 10. 11.2009 N КАС09-515

11.2009 N КАС09-515

В кассационной жалобе ООО «Инэнерготех» просит об отмене судебного решения как вынесенного при неправильном определении обстоятельств, имеющих значение для дела, с нарушением норм материального права. Как указано в кассационной жалобе, оспариваемая Инструкция принималась в целях обеспечения сохранности горюче-смазочных материалов, ее положения в настоящее время не действуют, поскольку отсутствует возможность привлечения к установленной в ней ответственности и изготовления бланков строгой отчетности формы N 1-Т, данная форма отменена и вместо нее Постановлением Госкомстата России от 28 ноября 1997 г. N 78 утверждена другая форма, требующая иного порядка заполнения и применения. По мнению заявителя, и форма ТТН N 1-т, и форма ТН N ТОРГ-12 предусматривают возможность транспортировки товара, в связи с чем обе вышеуказанные формы первичной учетной документации являются равнозначными документами для списания и оприходования товарно-материальных ценностей и применимы для однородных правоотношений.

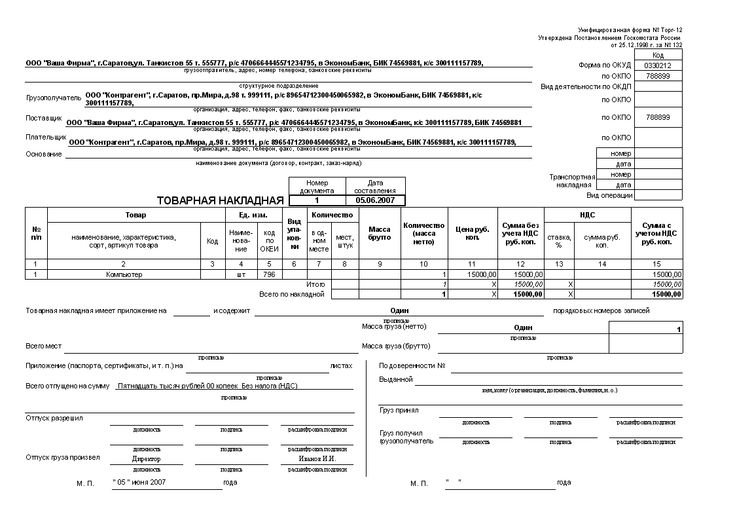

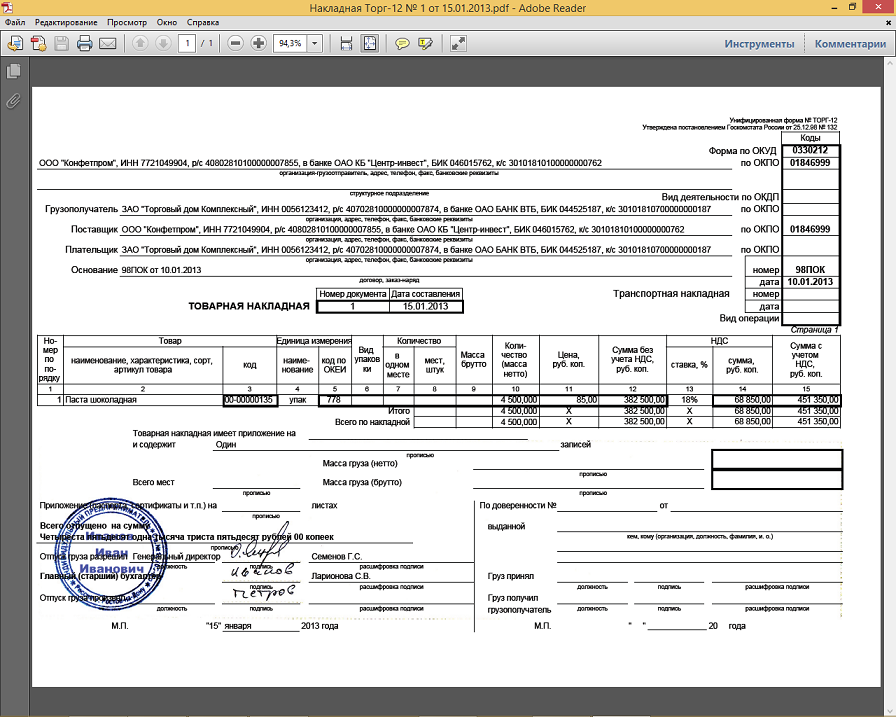

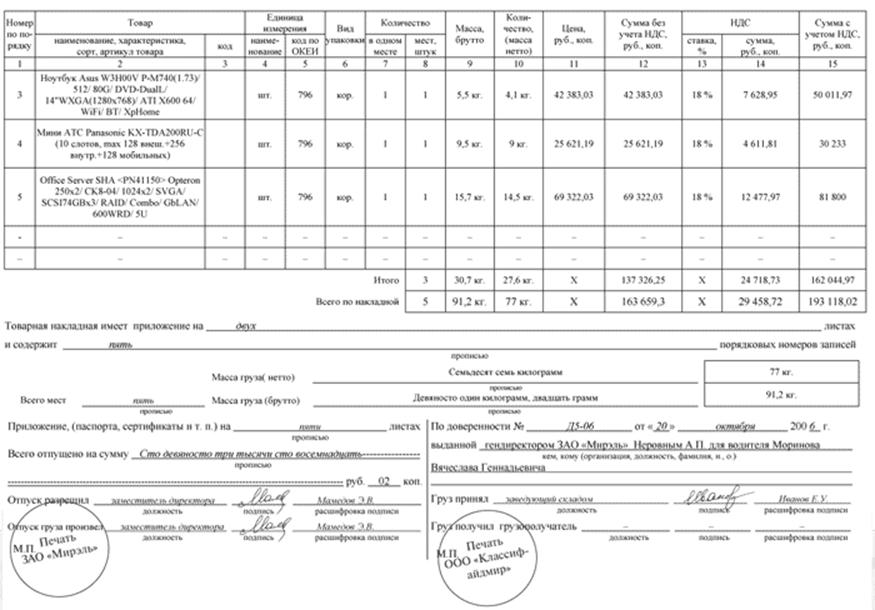

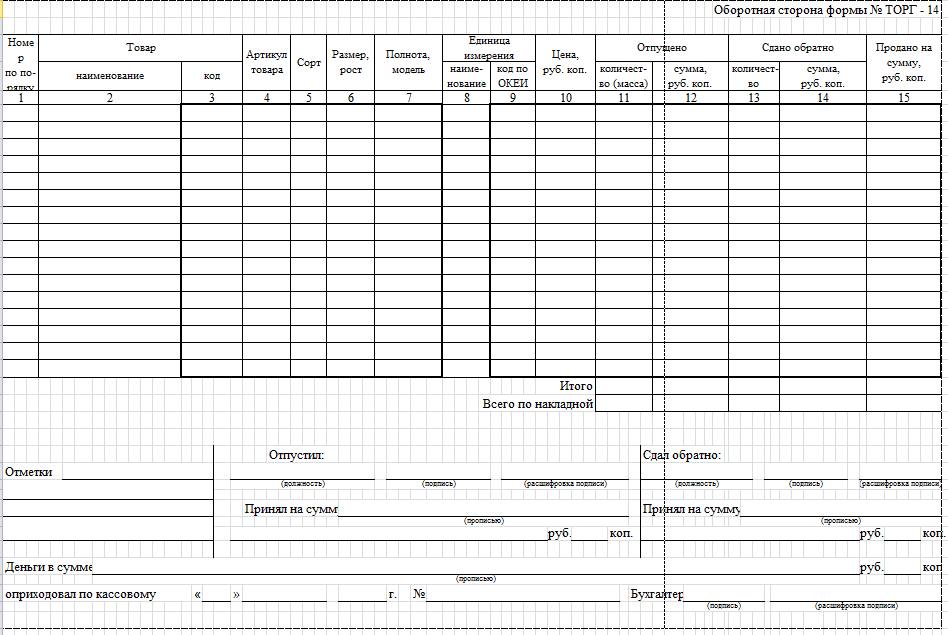

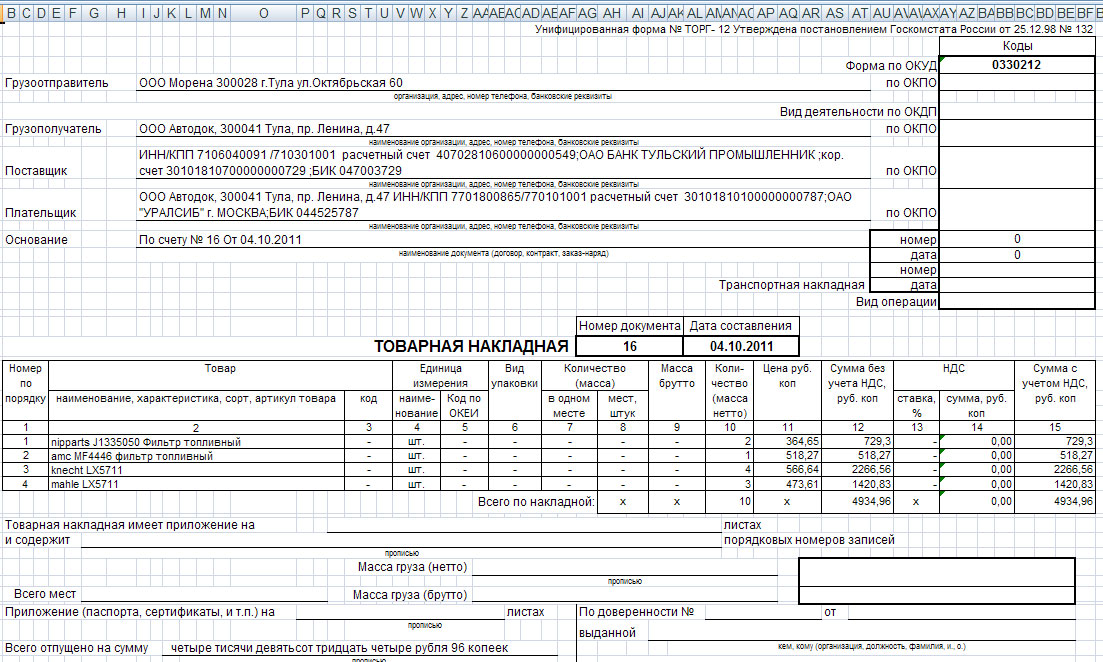

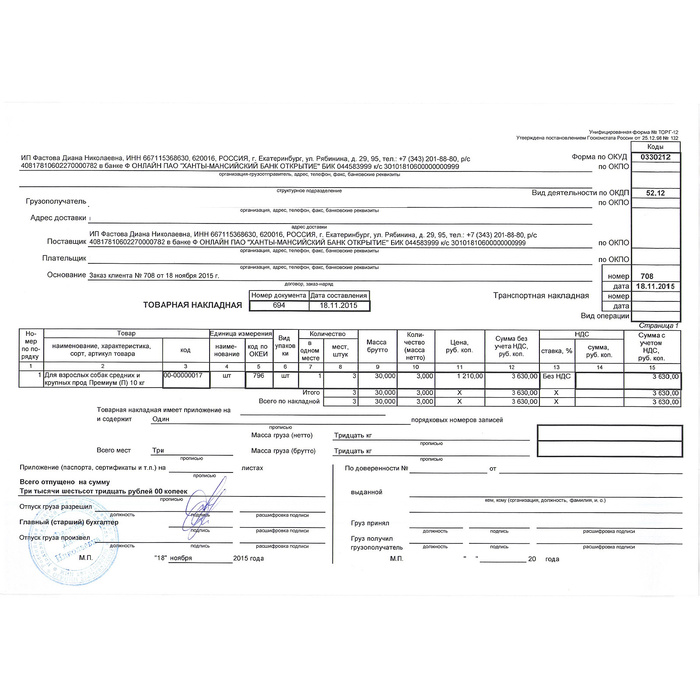

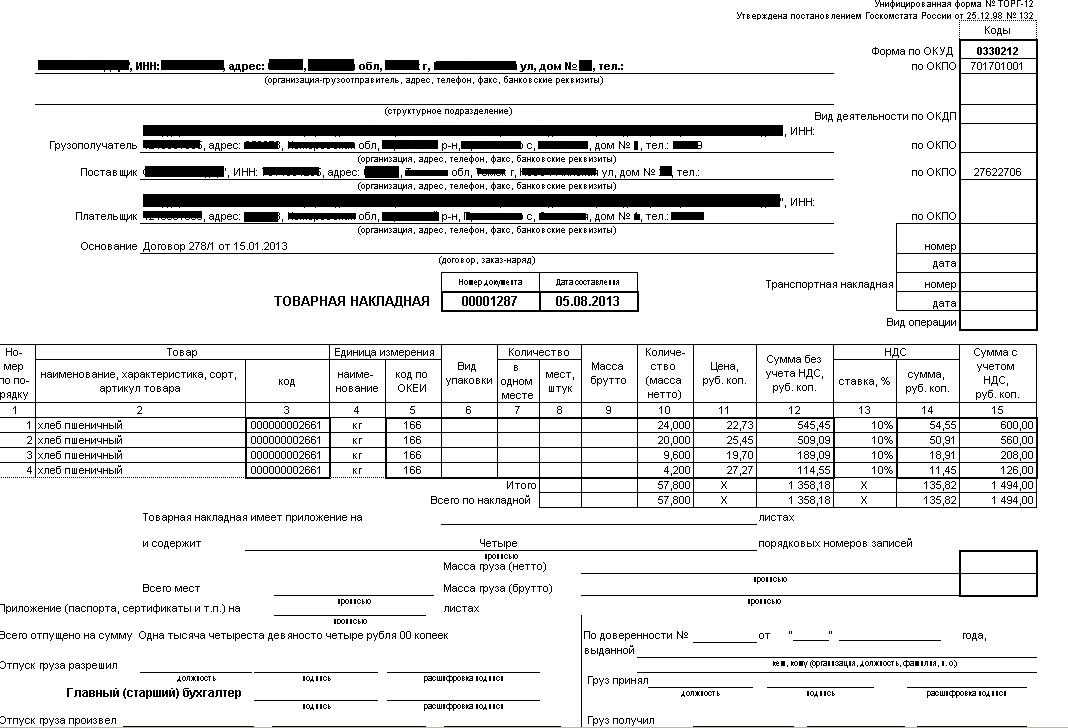

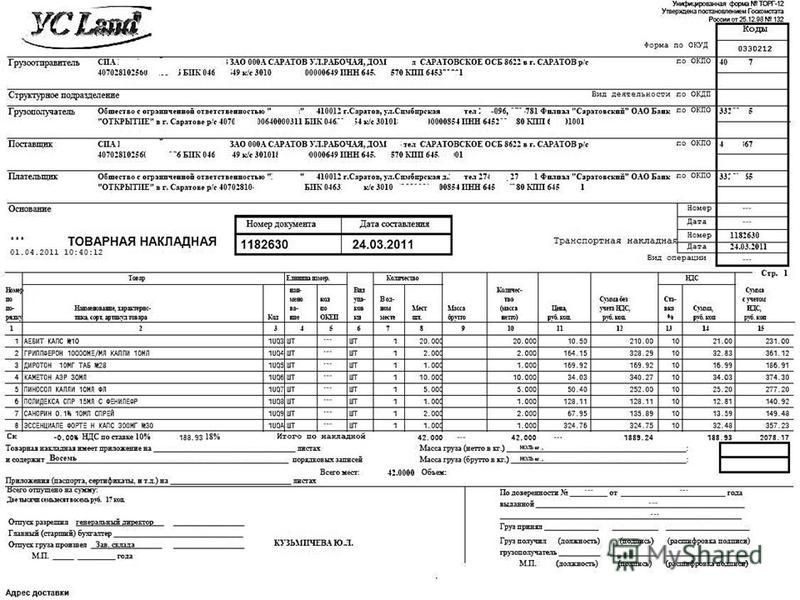

что это такое и для чего нужна унифицированная форма товарной накладной в бухгалтерии, а также расшифровка аббревиатуры и отличия документа от М-15

Товарные накладные — это бухгалтерские документы, которые применяют для официальной регистрации права собственности на материальные ценности от поставщика покупателю.

Любая организация, занимающаяся торговой деятельностью будет работать с ТН, и скорее всего с самой распространенной ее формой ТОРГ-12. Далее расскажем, для чего нужен этот документ, как его заполнить.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 302-76-94. Это быстро и бесплатно!

Показать содержание

- Что это такое?

Расшифровка аббревиатуры Это внешний или внутренний документ?

- Является ли она унифицированной формой?

- Для чего нужна?

Можно ли использовать не только для товарооборота, но и для услуг?

- Правила заполнения

- В чем разница с М-15 и для чего они используются в бухгалтерии?

Что это такое?

Вся товарно-материальная деятельность любой организации, в соответствии с ФЗ № 402 от 06.

02.2011 г., подлежит оформлению с помощью первичных учетных документов, которые утверждаются руководителем предприятия.

Так, еще в 1998 году Федеральная служба государственной статистики выпустила Постановление № 132, в котором утвержден Альбом унифицированных форм первичной учетной документации. В него входит и форма № ТОРГ-12 (ОКУД 0330212), которая применяется для передачи товарно-материальных средств от поставщика покупателю. Такие ТН можно формировать и хранить как в бумажном, так и в электронном виде (о том, как оформить ТН в электронном виде, читайте тут).

Расшифровка аббревиатуры

Как нетрудно догадаться аббревиатура ТОРГ — это всего лишь сокращение от слова «торговля». В Альбоме унифицированных форм первичной учетной документации по учету торговых операций были указаны всевозможные формы по учету операций в торговле, они имели нумерацию от ТОРГ-1 до ТОРГ-31.

На данный момент эти формы не обязательны к исполнению, но массовая привычка использовать их в бухгалтерии осталась.

Это внешний или внутренний документ?

Форма ТОРГ-12 доказывает факт передачи/продажи товара посторонней организации, соответственно является внешней накладной. Обычно, для внутренних перемещений, организации используют более упрощенные формы товарных накладных.

Является ли она унифицированной формой?

Несмотря на то что эта форма является унифицированной, то есть отвечает всем единым государственным требованиям в этой сфере, организации могут воспользоваться и другими, в том числе, которые разработали самостоятельно. Это право подкрепляется ст. 9 ФЗ N 402 от 06.12.2011.

Но, тем не менее, часто в таких случаях случаются недопонимания с проверяющими органами. Поэтому, как показывает практика, абсолютное большинство организаций применяют ТН по форме ТОРГ-12.

Для чего нужна?

ТОРГ-12 используется для оформления передачи (продажи) товаров или других материальных ценностей посторонней организации. То есть, с помощью нее можно доказать факт передачи, а с другой стороны получения товаров.

Подробнее о том, зачем нужна товарная накладная, читайте здесь.

Можно ли использовать не только для товарооборота, но и для услуг?

Теоретически, никакой закон не запрещает такую возможность. Практически, любая бухгалтерская программа имеет возможность сформировать стандартную форму акта выполненных услуг, которую чаще всего используют в таких случаях. Если вернуться к вопросу об аудите и других проверках, можно столкнуться с проблемами от проверяющих.

Если смотреть с точки зрения принимающей стороны, то ТН вместо акта может быть оприходован верно, а вот проводка выписки со склада услуги (продажа) вызывает много вопросов.

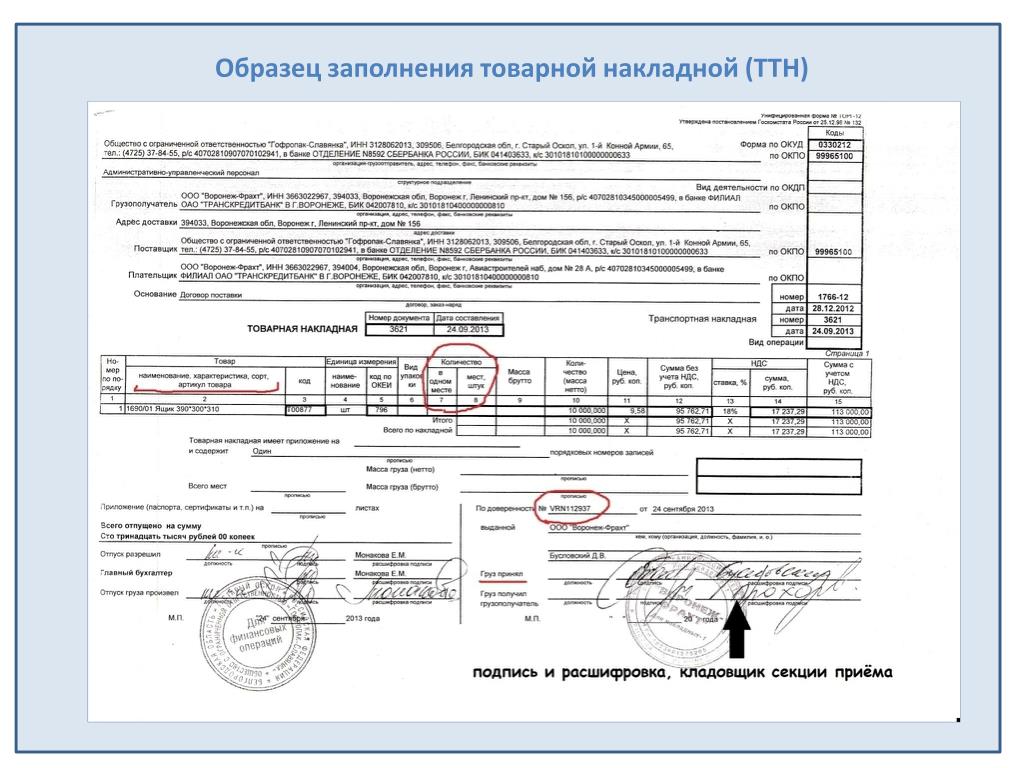

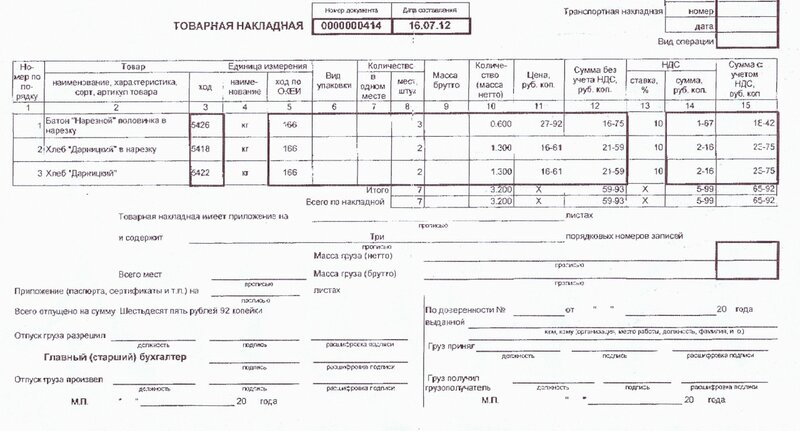

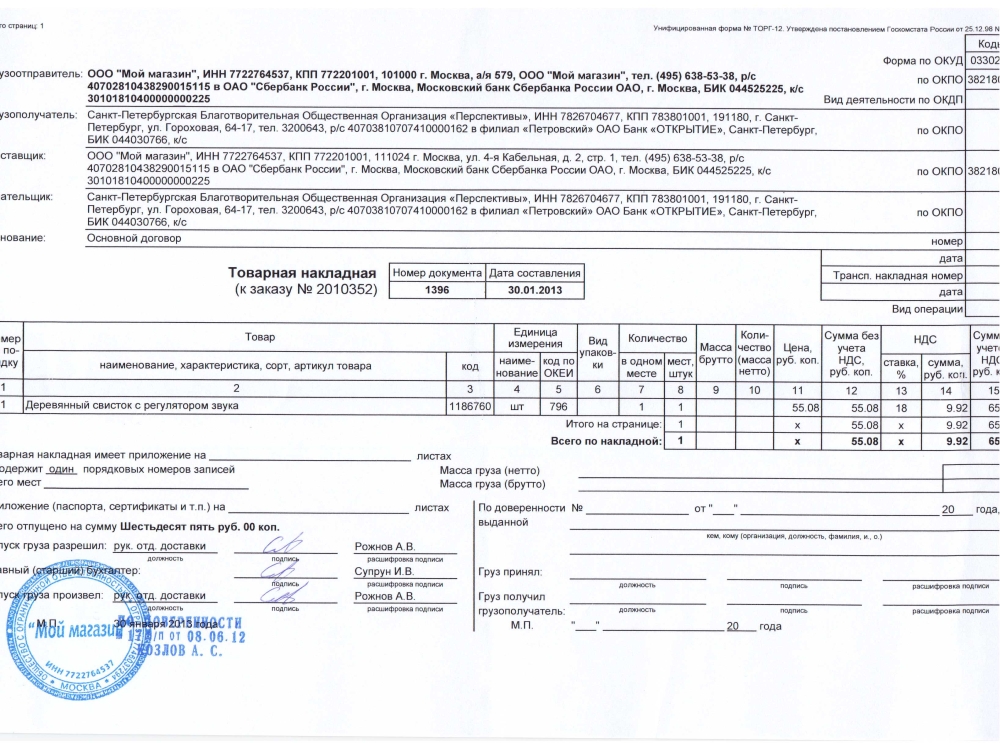

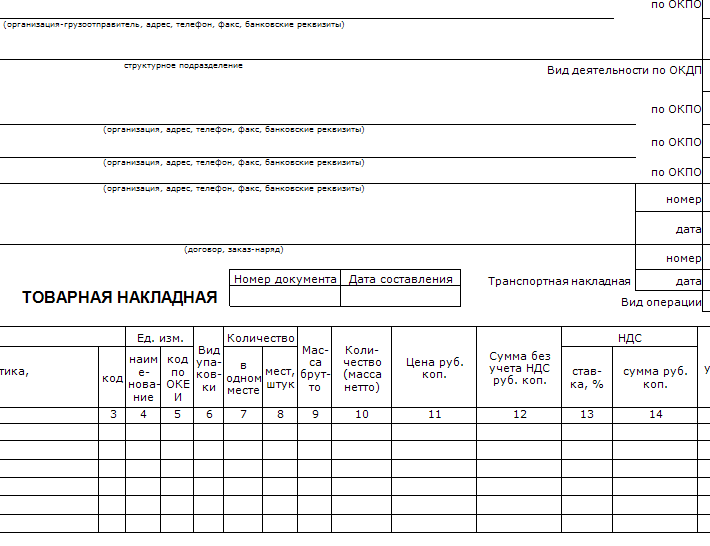

Правила заполнения

Рассматриваемая форма прежде всего должна быть правильно заполнена. На что, прежде всего, стоит обратить внимание:

- Три подписи со стороны продавца.

- Печать продавца.

- Наименование продавца, его юридический адрес, расчетный счет, БИК.

- ОКПО и ОКПД.

- Основание, то есть договор, в соответствии с которым поставляется товар.

- Номер ТН и ее дата.

- Табличная часть ТН представляет собой сведениями о товаре. В таблице указывается его количество, наименование, НДС и прочее (о том, как заполняется ТН ТОРГ-12 с НДС и без него, читайте здесь).

- Скачать бланк товарной накладной ТОРГ-12

- Скачать образец товарной накладной ТОРГ-12

ТН формируются в двух экземплярах, а ее дата должна совпадать с фактической датой отгрузки.

Более детально прочитать о порядке заполнения товарной накладной по форме ТОРГ-12 можно тут, а здесь мы рассказывали, кто подписывает документ.

В чем разница с М-15 и для чего они используются в бухгалтерии?

Форма М-15 — это типовая межотраслевая форма на отпуск материалов на сторону. Правомерность использования ТОРГ-12 вместо М-15 и наоборот — частая тема споров среди бухгалтеров и аудиторов. Известно, что вид первички может быть любой, лишь бы она имела все необходимые характеристики (М-15 соответствует всем требованиям).

Однако, использование М-15 вместо ТОРГ-12 привело немало организаций в суд после проверок. Судебные решения, опять-таки, разнятся, поэтому точно ответить на этот вопрос не представляется возможным.

Чаще всего, ТОРГ-12 используют для торговли (счет 41, 43), а М-15 для перемещений внутри организации или между ее филиалами (счет 10).

При всем многообразии форм и возможностей ведения бухгалтерских первичных документов, самой популярной и беспроблемной из них является форма ТОРГ-12. А контроль за правильным заполнением и движением этих документов обезопасит и облегчит жизнь и бухгалтерским работникам и руководителям организации.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8 (800) 302-76-94

Это быстро и бесплатно!Наверх

6 этапов обращения взыскания

Выкупа — это процесс, который позволяет кредитору возместить сумму, причитающуюся по просроченной ссуде, путем продажи или вступления в собственность собственности.

Key Takeaways

- Лишение права выкупа происходит, когда кредитор пытается конфисковать имущество, используемое в качестве залога для кредита из-за неуплаты.

- Процесс обращения взыскания обычно состоит из шести этапов, и конкретные этапы варьируются от штата к штату.

- Перед тем, как на дом будет обращено взыскание, владельцам дается 30 дней для выполнения своих ипотечных обязательств.

Как работает взыскание?

Этап 1: Задержка платежа

Просрочка платежа происходит, когда заемщик пропустил хотя бы один платеж по ипотеке, хотя техническое определение может варьироваться в зависимости от кредитора. После пропуска первого платежа кредитор свяжется с вами через письмо или по телефону.

Как правило, платежи по ипотеке должны производиться в первый день каждого месяца, и многие кредиторы предлагают льготный период до 15 числа месяца.

После второго месяца пропущенных платежей кредитор, скорее всего, свяжется с вами по телефону. Однако на этом этапе кредитор может по-прежнему желать работать с заемщиком, чтобы договориться о погашении платежей, что может включать в себя осуществление только одного платежа, чтобы предотвратить дальнейшее отставание.

Как только заемщик не производит платеж в течение трех месяцев, кредитор обычно отправляет письмо с требованием (или уведомление об ускорении), в котором указывается сумма просроченной задолженности и что у заемщика есть 30 дней, чтобы привести ипотеку в действие.

Ипотека в случае дефолта может иметь три исхода: вернуть хорошую репутацию, измениться, или имущество будет изъято или продано путем обращения взыскания или добровольной сдачи.

Этап 2: Уведомление о невыполнении обязательств

Уведомление о неисполнении обязательств (NOD) отправляется после четвертого месяца просрочки платежей (90 дней просрочки). Это публичное уведомление дает заемщику 30 дней для исправления просроченных платежей до официального начала процесса обращения взыскания.

Это публичное уведомление дает заемщику 30 дней для исправления просроченных платежей до официального начала процесса обращения взыскания.

Большинство кредиторов не отправят уведомление о дефолте, пока заемщику не исполнится 9 лет.0 дней просрочки (три пропущенных платежа подряд). Таким образом, во многих случаях заемщик может отставать на месяц или два, не сталкиваясь с потерей права выкупа.

Как правило, федеральный закон запрещает кредитору начинать обращение взыскания, пока заемщик не просрочит платеж более чем на 120 дней.

Этап 3: Уведомление о продаже доверенного лица

В зависимости от штата процесс инициирования обращения взыскания отличается. В некоторых штатах может быть сделано внесудебное обращение взыскания, которое требует только подачи документов в необходимый суд, чтобы начать процесс. При этом процесс выкупа может двигаться довольно быстро. В других штатах есть судебные взыскания, которые требуют одобрения суда для каждого шага, а это означает, что процесс занимает немного больше времени.

После того, как формы поданы в суд или получено необходимое одобрение, поверенный кредитора или доверительный управляющий по обращению взыскания назначит продажу имущества. Уведомление о продаже доверительного управляющего (также известное как уведомление о продаже) затем регистрируется в округе, где находится имущество, с указанием конкретного времени и места продажи, а также минимальной начальной цены на имущество.

Кредитор также должен рекламировать имущество (объявления в газетах, вывески и т. д.) за несколько недель до аукциона, указывая, что имущество будет выставлено на публичные торги.

Время от уведомления о спросе до даты аукциона зависит от штата, но может составлять всего 2-3 месяца. Вплоть до даты проведения аукциона заемщик все еще может договориться о платежах или уплатить причитающуюся сумму, включая гонорары адвокатов, понесенные кредитором для начала процесса.

Фаза 4: Продажа доверенного лица

В настоящее время имущество выставлено на публичные торги и будет передано тому, кто предложит самую высокую цену и соответствует всем требованиям. Кредитор (или фирма, представляющая кредитора) рассчитает начальную ставку на основе стоимости непогашенной ссуды и любых залогов, неуплаченных налогов и затрат, связанных с продажей.

Кредитор (или фирма, представляющая кредитора) рассчитает начальную ставку на основе стоимости непогашенной ссуды и любых залогов, неуплаченных налогов и затрат, связанных с продажей.

При покупке имущества, на которое было обращено взыскание, покупатель должен указать, как долго предыдущие владельцы могут оставаться в своем бывшем доме.

После того, как участник, предложивший самую высокую цену, будет подтвержден и продажа будет завершена, победившему участнику торгов будет предоставлен акт доверенного лица о продаже. Затем имущество переходит в собственность покупателя, который имеет право на немедленное владение.

Этап 5: Недвижимость в собственности (REO)

Кредитор устанавливает минимальную ставку, которая учитывает оценочную стоимость имущества, оставшуюся сумму, причитающуюся по ипотеке, любые другие залоговые права и гонорары адвокатов. Если имущество не будет продано во время публичных торгов, кредитор станет владельцем и попытается продать имущество через брокера или с помощью управляющего недвижимостью (REO). Эти свойства часто называют «принадлежащими банку», и кредитор может снять некоторые залоговые права и другие расходы, пытаясь сделать имущество более привлекательным.

Эти свойства часто называют «принадлежащими банку», и кредитор может снять некоторые залоговые права и другие расходы, пытаясь сделать имущество более привлекательным.

Этап 6: Выселение

Как только аукцион заканчивается и объявляется новый владелец — либо победитель аукциона, либо банк, если недвижимость не продана, — заемщикам выдается приказ об эвакуации, если они все еще живут в собственности. Это уведомление о выселении требует, чтобы все лица, проживающие в доме, немедленно освободили помещение.

Может быть предоставлено несколько дней, чтобы у жильцов было достаточно времени, чтобы уйти и вывезти все личные вещи. Затем, как правило, местный шериф или правоохранительные органы посещают собственность, вывозят ее и конфискуют все оставшееся имущество.

Дискриминация при ипотечном кредитовании незаконна. Если вы считаете, что подверглись дискриминации по признаку расы, религии, пола, семейного положения, использования государственной помощи, национального происхождения, инвалидности или возраста, вы можете предпринять следующие шаги.![]()

Лишение права выкупа и помощь при COVID-19

В рамках законодательства, предусматривающего помощь от COVID-19пандемии заемщики могут избежать обращения взыскания, если их ссуды обеспечены федеральным правительством — до 12 месяцев отсрочки, если вы просто не подаете заявку на первоначальную отсрочку.

Если ваша ипотека обеспечена Fannie Mae или Freddie Mac, в настоящее время нет крайнего срока для подачи первоначального возмещения. Если ваша ипотека обеспечена HUD, FHA, USDA или VA, крайний срок подачи заявления о первоначальном возмещении — 30 сентября 2021 года.

Что такое до обращения взыскания?

До обращения взыскания — это период до начала процесса обращения взыскания. Это когда вы просрочили платежи, и кредитор выдает уведомление о неисполнении обязательств (NOD).

Что такое выкупа REO?

Недвижимое имущество в собственности (REO) — это имущество, на которое кредитор или банк обратили взыскание, но которое не удалось продать на аукционе по обращению взыскания. Таким образом, залоговое имущество принадлежит кредитору.

Таким образом, залоговое имущество принадлежит кредитору.

Что такое акт вместо обращения взыскания?

Документ вместо обращения взыскания представляет собой инструмент, при котором владелец собственности добровольно отказывается от права собственности, чтобы избежать обращения взыскания. Как правило, это менее разрушительно, чем обращение взыскания.

Итог

На протяжении всего процесса обращения взыскания многие кредиторы будут пытаться принять меры к тому, чтобы заемщик увяз в кредите и избегал обращения взыскания. Если есть шанс, что заемщик может наверстать упущенное по платежам — например, он только что начал новую работу после периода безработицы — стоит поговорить с кредитором в надежде договориться или изменить текущий кредит.

Общая информация об аукционе – Казначей и сборщик налогов

Годовой счет по налогу на недвижимость

Годовой счет, который включает общий налоговый сбор, объявленную задолженность и прямые начисления, который Департамент казначейства и сборщиков налогов рассылает по почте каждый финансовый налоговый год всем владельцам собственности округа Лос-Анджелес к ноябрю. 1, двумя частями.

1, двумя частями.

Скорректированный ежегодный счет по налогу на обеспеченное имущество

Счет, который заменяет ежегодный счет по налогу на обеспеченное имущество по следующим причинам: изменение или исправление оценочной стоимости имущества; разрешение на освобождение, которое ранее не применялось; исправление прямой оценки имущества муниципалитетом или особым районом; или включение штрафа за несоблюдение определенных требований Управления оценщика, установленных законом (это исключает штраф в результате просроченного платежа).

Ad Valorem

«По стоимости» — по стоимости. Например, Управление оценщика рассчитывает налоги на имущество на основе оценочной стоимости имущества.

Неадвалорный

«Не по стоимости».

Оценка

Ставка или стоимость имущества для целей налогообложения.

Идентификационный номер оценщика (AIN)

10-значный номер (он же картограф, страница и участок), который идентифицирует каждый объект недвижимости для целей налогообложения имущества, например, 1234-567-890.

California Relay Service

Заявление о заключении/расчете

Документ, в котором содержится заключительная информация по сделке с недвижимостью, включая депозиты условного депонирования для налогов на имущество, комиссий, сборов по кредиту, баллов, страхования от рисков и ипотечного страхования. Также называется отчетом о расчетах HUD-1 или расчетным листом.

Текущий год

Текущий налоговый год, в котором Департамент казначея и сборщика налогов выпускает ежегодный счет по налогу на недвижимость под залог.

Текущая оценочная стоимость

Оценочная стоимость, которую Управление оценщика присваивает имуществу.

Текущая рыночная стоимость

Расчетная стоимость недвижимости при перепродаже.

Просрочка/Просрочка платежа

Каждый просроченный платеж за текущий год.

Дефолт

Неуплаченные налоги на имущество на конец финансового налогового года.

Прямая оценка

Стоимость услуг или льгот (например, удаление сорняков, озеленение, борьба с наводнениями, вывоз мусора, канализация, ремонт тротуаров и освещение), которые Департамент аудиторов-контролеров добавляет в защищенную налоговую ведомость по запросу местных налоговых органов.

Электронный чек

Электронная форма платежа через Интернет, предназначенная для выполнения той же функции, что и обычный бумажный чек.

Упущенная оценка

Налогооблагаемое или подлежащее оценке событие за предыдущий год, которое ускользнуло от Управления оценщика, которое в результате не было добавлено к исправленной оценочной стоимости имущества в Ежегодном счете по налогу на обеспеченное имущество за предыдущий год.

Условное депонирование

Договорное соглашение, по которому третья сторона (правоустанавливающая компания или компания условного депонирования) получает и выплачивает деньги или документы, связанные с продажей имущества.

Заявление о условном депонировании

Выписка с разбивкой кредитов, дебетов и платежей для покупателя и продавца при заключении сделки с недвижимостью.

Освобождение

Защита или освобождение от части налогов на имущество.

Финансовый налоговый год/налоговый год

Финансовый налоговый год длится с 1 июля по 30 июня; налоговый год относится к финансовому налоговому году. Например, 2018-19 финансовый налоговый год длится с 1 июля 2018 года по 30 июня 2019 года, а налоговый год — 2018-19..

План с пятью выплатами

Пятилетний план платежей, который позволяет выплачивать просроченные налоги на недвижимость с шагом 20 процентов от суммы погашения с процентами, наряду с налогами на недвижимость за текущий год ежегодно.

План с четырьмя выплатами

Четырехлетний план платежей, который позволяет ежегодно уплачивать неучтенные налоги за предыдущий год с 20-процентным увеличением налога на имущество без штрафов или процентов, наряду с налогами на имущество за текущий год.

Конфискационный счет/счет условного депонирования

Счет, который налогоплательщик открывает у своего кредитора для уплаты налога на имущество.

Военные приказы

Документация, необходимая военнослужащим для подачи заявления на освобождение от штрафов по налогу на имущество.

Оплатить онлайн

Для осуществления электронного платежа по налогу на имущество через веб-сайт Департамента казначейства и сборщика налогов. Это не платеж через онлайн-оплату счетов вашего банка или функции домашнего банкинга.

Персональный идентификационный номер (PIN)

Цифровой код, необходимый для совершения электронных финансовых операций. ПИН-код можно найти в любом оригинале налоговой накладной на недвижимость.

Почтовый штемпель

Маркировка Почтовой службы США (USPS) на конверте или посылке, указывающая дату и время, когда почтовое отправление было взято на хранение USPS. Посетите https://ttc.lacounty.gov/avoid-penalties-by-understanding-postmarks/ для получения образцов.

Посетите https://ttc.lacounty.gov/avoid-penalties-by-understanding-postmarks/ для получения образцов.

Предыдущий год

Налоги на имущество, которые не были уплачены или упущены в течение предыдущего налогового года.

Отсрочка уплаты налога на имущество

Государственная программа, предлагающая пожилым, слепым или нетрудоспособным гражданам отсрочить уплату налога на имущество за текущий год по основному месту жительства, если они соответствуют определенным критериям.

Публичный аукцион

Аукцион, проводимый в соответствии с разделом 3691 Налогового и налогового кодекса штата Калифорния, на котором Департамент казначейства и сборщика налогов выставляет на аукцион и продает имущество, находящееся в его владении, за неуплату налогов.

Переоценка

Ставка или стоимость имущества при смене владельца или завершении нового строительства.

Исключение переоценки

Заявление налогоплательщика об исключении из переоценки стоимости имущества после выполнения определенных условий (например, передача имущества от родителя/прародителя ребенку/внуку или передача стоимости базового года).

Форма запроса информации о налоге на недвижимость под залог

Форма для запроса информации о нескольких объектах одновременно.

Плата за услуги

Плата за обработку всех транзакций по кредитным/дебетовым картам для уплаты налога на имущество.

Замещающий счет за залог имущества

Заменяющий счет, используемый для уплаты налога на имущество по утерянным или отсутствующим оригинальным счетам. Этот законопроект не содержит личного идентификационного номера или разбивки общего сбора, задолженности по голосованию или прямых взносов.

Дополнительный счет по налогу на залоговое имущество

Доначисление налога на имущество, выдаваемое в результате переоценки стоимости имущества при смене собственника или завершении нового строительства.

Supplemental Tax Estimator

Инструмент для оценки ожидаемой суммы дополнительных налогов на обеспеченное имущество при недавней покупке недвижимости.

Об авторе