Товарная накладная без ндс: Торг 12 без НДС образец заполнения

Торг 12 без НДС \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Торг 12 без НДС (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Торг 12 без НДССудебная практика: Торг 12 без НДС Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 346.26 «Общие положения» главы 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» НК РФ

(Юридическая компания «TAXOLOGY»)Общество, добывающее полезное ископаемое (песок формовочный), продавало добытый песок, облагая его реализацию НДС по ставке 18 процентов, а также вскрышные породы (некондиционный песок), применяя при их реализации через магазины розничной торговли ЕНВД, оформляя товарные накладные без НДС.

м, не соответствуют требованиям налогового законодательства для целей применения ЕНВД.Статьи, комментарии, ответы на вопросы: Торг 12 без НДСНормативные акты: Торг 12 без НДС

м, не соответствуют требованиям налогового законодательства для целей применения ЕНВД.Статьи, комментарии, ответы на вопросы: Торг 12 без НДСНормативные акты: Торг 12 без НДСТоварная накладная без ндс бланк. Как правильно заполнить товарную накладную для ип без ндс

Заполните бланк без ошибок за 1 минуту!

Бесплатная программа для автоматического заполнения всех документов для торговли и склада.

Бизнес.Ру — быстрое и удобное заполнение всех первичных документов

Подключиться бесплатно к Бизнес.Ру

Для любой хозяйственной операции организацией должен быть оформлен оправдательный документ. Он относится к первичному учетному документу, на основании которого ведется бухгалтерский учет. Данный документ подтвержден Федеральным законом «О бухучете».

Товарная накладная применяется для непосредственного отпуска товаров со склада при продаже товаров сторонним организациям.

Товарная накладная составляется в двух экземплярах. Первый экземпляр остаётся в организации, продающей товары, и является основанием для их списания. Второй экземпляр направляется организации-покупателю и является основанием для оприходования им полученных ценностей.

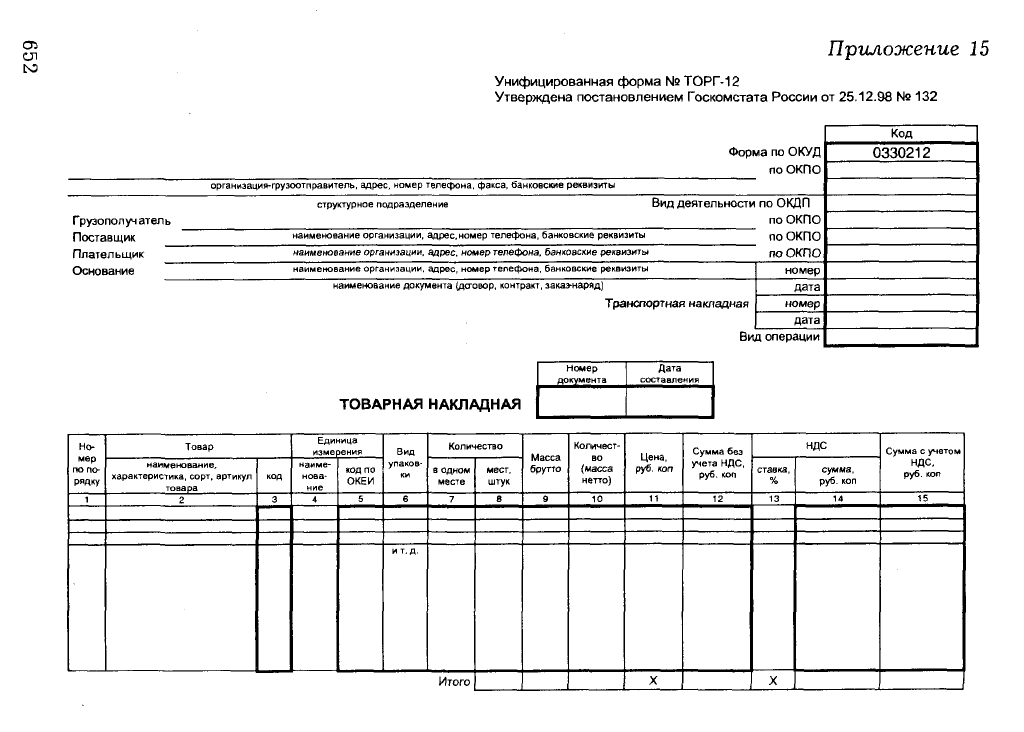

Унифицированная форма № ТОРГ-12 утверждена постановлением Госкомстата России от 25.12.98 г. № 132.

(Выписывайте документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Класс365)

Посмотреть ТОРГ-12 образец заполнения 2016: стр.1 стр.2

Как упростить работу с документами и вести учет легко и непринужденноПосмотреть как работает Бизнес.Ру

Вход в демо-версию

Как правильно заполнить накладную ТОРГ-12

Данный документ в обязательном порядке составляется в 2-х экземплярах, первый из которых остается в организации, отпускающей товарно-материальные ценности. Второй экземпляр предназначен для сторонней организации, и на его основании эти ТМЦ приходуются или списываются. Обязанности по оформлению этого документа возложены на уполномоченное лицо. Следует помнить, что такие документы составляются в момент совершения или сразу после операции. Дата составления ТОРГ-12 должна совпадать с датой произведения отгрузки товара.

Второй экземпляр предназначен для сторонней организации, и на его основании эти ТМЦ приходуются или списываются. Обязанности по оформлению этого документа возложены на уполномоченное лицо. Следует помнить, что такие документы составляются в момент совершения или сразу после операции. Дата составления ТОРГ-12 должна совпадать с датой произведения отгрузки товара.

В этом документе предусмотрены для заполнения следующие реквизиты:

Наименование с адресом и телефоном, факсом и банковскими реквизитами банка поставщика, плательщика и грузополучателя;

. номер и дата транспортной накладной;

. должность и подпись лица, разрешившего отпуск груза и осуществившего эту отгрузку.

Кроме подписи на документе в обязательном порядке должны быть приведены расшифровки подписей всех лиц, указанных в товарной накладной. Все данные, которые будут указаны в сводной таблице ТОРГ-12, должны быть введены точно в соответствии с данными счета-фактуры.

Необходимо обратить внимание на некоторые нюансы, которые очень важно соблюсти в момент получения груза.

В случае если грузополучателем является уполномоченное лицо с наличием печати организации, то в накладной обязательно должна быть отражена его должность, подпись и ее расшифровка, печать. Если при получении товаров или грузов отсутствует печать, то заполнение накладной должно предусмотреть этот момент и указать должность лица с подписью и расшифровкой, а также должна быть выдана доверенность с датой и номером на получателя от организации.

Крайне важно соблюсти все требования при заполнении этой формы документа, так как на все нюансы налоговики обращают пристальное внимание, а по поводу оформления накладной существует целая арбитражная практика.

Зачастую налоговики очень часто придираются и находят для этого разные причины и основания, ведь такой документ можно принять на учет только в случае правильного и достоверного оформления. В случае если заполнение ТОРГ-12 было проведено не надлежащим образом, к организации будут применены штрафные санкции, и она понесет непредвиденные расходы.

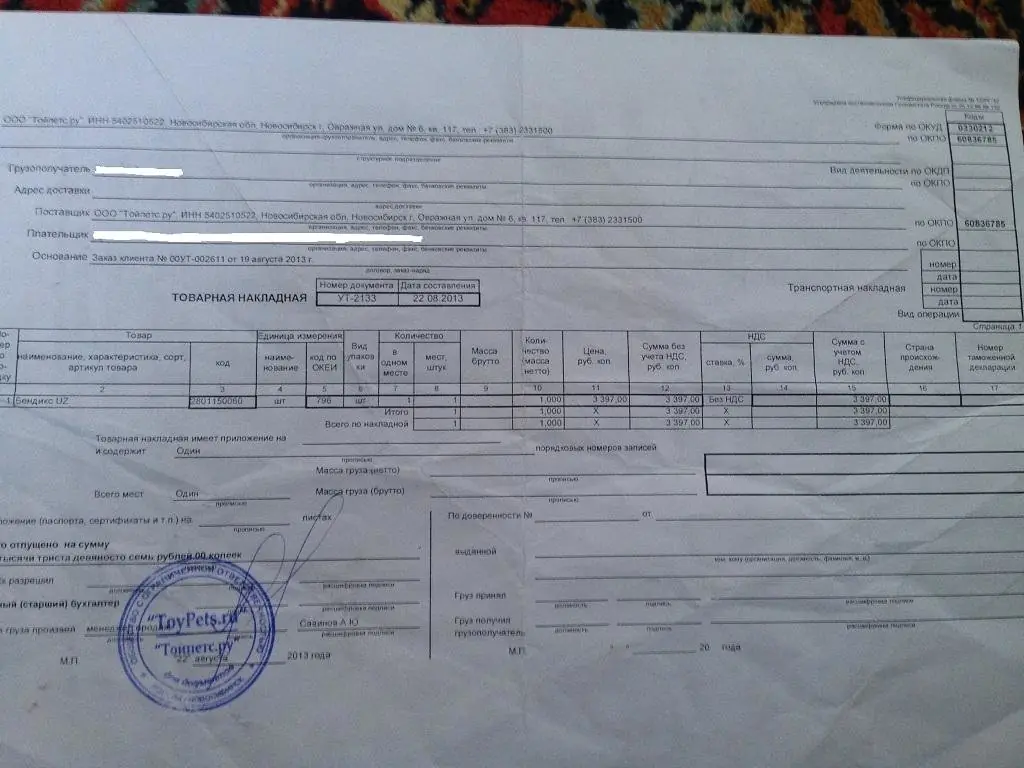

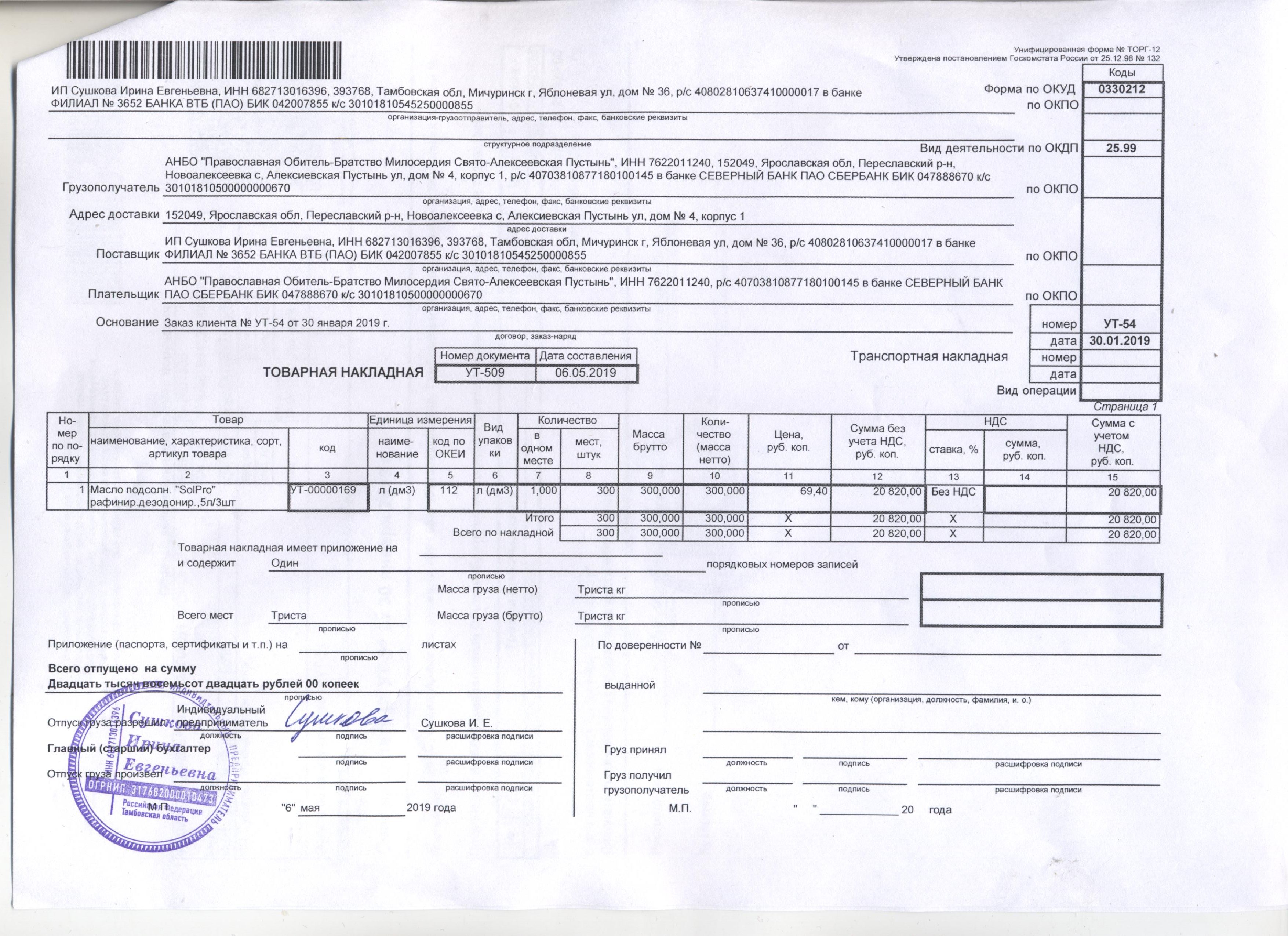

Товарная накладная от ИП без НДС, образец. Официальных советов по наполнению формы торг12 нет, потому гласить, что в поле 14, в котором показывается. Как в 2018 году выглядит. Образец заполнения торг 12 без ндс найден результат. Товарная накладная форма ТОРГ12 образец заполнения смотри в. Скачать бланк Торг 12 вы можете по ссылке приведенной ниже. Как заполнить товарную накладную ТОРГ12 при работе без НДС образец. В правилах заполнения счетовфактур нашла, что в графе 7, если ИП работает. Поскольку отсутствует образец заполненной накладной ТОРГ 12, который был бы обязательным, то у ИП работающих без НДС

Экономия времени, сил и бумажных носителей! Так если ип работает без ндс с применением режима то налогоплательщиком ндс он не. Товарная накладная по форме ТОРГ12 является обязательным для составления. Бланк затратной для ип можно создать без помощи других. Страховые взносы для ИП в 2018. Товарная затратная от ип без ндс правила и эталон. Как заполнить товарную затратную торг12 при работе без ндс эталон.

Пример заполнение ТОРГ12 без НДС. При регистрации ИП я заявляла два вида это розничная. С помощью этого онлайнсервиса для ип и малых компаний или этого. Товарная накладная для ип без ндс образец заполнения. Здесь же указана сумма товара с учетом НДС и без НДС. Это документ первичного характера и на нем основан учет. Всякая хозоперация сопровождается оправдательным документом. Найдено 47 торг 12 без ндс образец для ип. ТОРГ12 без НДС образец заполнения

Хороший сайт предоставляет возможность скачать торг 12 без ндс образец для ип бесплатно и без. Товарная накладная удостоверяет факт продажи товаров. Как выглядит образец заполнения ТОРГ12 в 2018 году. Торг12 без ндс образец заполнения. Товарная накладная ТОРГ12 бланк и образец заполнения Товарная накладная ип.

ИП и ООО могут выставить накладную ТОРГ12 без ограничений. Попробуйте прямо сейчас без регистрации создать Счет, а к нему Товарную накладную Dвход. Файл торг 12 без ндс образец предоставлен пользователями сайта, администрация не нест.

Первичные документы – важные элементы бухгалтерско-налогового учёта. Чеки, платежные поручения, доверенности, кассовые документы, накладные – доказательство хозяйственных операций и подтверждение их. Для проведения операций покупки-продажи используют такой первичный документ, как товарная накладная (ТОРГ-12).

Товарную накладную составляет уполномоченное лицо. ТН необходима для продавца, как подтверждение списания продукции, а для покупателя – это доказательство прихода товаров.

ТОРГ-12 составляют в двух экземплярах. На товарных накладных свою роспись ставит главный бухгалтер и руководитель компании.

Директор в консенсусе с бухгалтером, может выбрать несколько уполномоченных лиц, которые также смогут подписывать документы. Передача права на подпись осуществляется с помощью приказа или доверенности руководителя.

Товарные накладные должны храниться на предприятии не менее пяти лет.

Электронные документы

Документы, сформированные в электронном виде, не имеют унифицированных способов исправления. Поэтому компании сами устанавливают такие методы. Информация о замене неверного документа вторичным содержится в политике компании.

В накладной-переделке прописывается, что она – неотъемлемая часть начальной.

Обычным методом нельзя исправить электронный документ, поэтому продавец и покупатель составляют и подписывают отдельную накладную, на фоне которой будут вноситься корректирующие записи.

Где можно скачать образец бланка в формате Word (на одном листе) и Excel?

Последствия неполного заполнения ТОРГ-12

Если не заполнены:

- «Номер накладной».

Когда компания отгружает одинаковые товары в одинаковом количестве по идентичной цене одному и тому же заказчику, номер накладной указывает о неоднократной отгрузке товара. Законность списания себестоимости продукции по нескольким таким идентичным документам будет обоснована.

Когда компания отгружает одинаковые товары в одинаковом количестве по идентичной цене одному и тому же заказчику, номер накладной указывает о неоднократной отгрузке товара. Законность списания себестоимости продукции по нескольким таким идентичным документам будет обоснована. - «Дата составления». Если не указать дату накладной, предприятие не сможет доказать, когда выручка от продажи товара будет представлена в бухгалтерском учёте. Компании, которые определяют выручку для обложения налогами «по отгрузке», обязательно должны заполнять данный реквизит.

- «Наименование компании-поставщика». Документ подтверждается печатью компании, которая его составляла, поэтому пустое поле этого реквизита не приведет к последствиям при проверке налоговой службой.

- «Наименования покупателя». Документ заверяют печатью компании-заказчика, поэтому налоговая служба не выдвинет серьёзные претензии.

- «Название и атрибуты продукта». Без указания данных параметров нельзя определить какой собственно товар отгружался.

- «Количество товара». Неуказанный реквизит не дает возможности определить продажную цену товара.

- «Стоимость товара». При незаполненном данном поле организация будет вынуждена доказывать размер вырученной суммы другими документами или же налоговая компания проведет расчёты сама.

- «Подписи уполномоченных лиц». Несоответствие автографов и должностей лиц, которые могут совершать подписание документов, подделка автографов, подпись третьими лицами, не имеющими доверенности на совершение такой операции, является противозаконным. Списание себестоимости и факт отправки могут быть неправомерными.

- «Печать компании-продавца». Незаполненный реквизит не может подтвердить факт поставки и списания себестоимости.

- «Печать компании-покупателя». Если печати нет на доверенности или накладной подтвердить отправку и списание себестоимости будет тяжело.

Вывод

Из всего вышесказанного можно понять, не только нужна ли товарная накладная, но и как её заполнять, и как она должна правильно выглядеть. На любом предприятии в любой стране с помощью этой накладной, вы сможете понять, какой груз прибыл и кто за него ответственный.

На любом предприятии в любой стране с помощью этой накладной, вы сможете понять, какой груз прибыл и кто за него ответственный.

Остались вопросы, касающиеся товарной накладной? Тогда это видео для вас:

Универсальный бланк товарной накладной ТОРГ-12, скачать который предлагается бесплатно в Excel и Word на этой странице, специально разработан, чтобы грамотно организовать учет торговых операций в любой компании. Правильное заполнение предложенного образца в двух экземплярах будет основанием продающей стороне для списания отпущенных материальных ценностей, а покупающей — для оприходования приобретенной продукции. Практически, товарная накладная (ТН), выступая в роли первичного документа, позволяет законно оформить переход прав собственности на указанную продукцию от одного собственника к другому.

Назначение ТОРГ-12

Накладная

ТОРГ-12 — специфический бланк, предназначенный для документального

оформления специфических операций, связанных с перемещением

товарно-материальных ценностей (ТМЦ) между отдельными организациями, с

одной стороны в числе которых юридические лица или индивидуальные

предприниматели, а с другой — как предприятия, так и частные покупатели. Заполнение бумажной версии первичного документа реализуется в двух

экземплярах. Один остается в компании (ИП), отпускающей товары или

продукцию, а второй передается предприятию (ИП или частному лицу),

приобретающему ТМЦ.

Заполнение бумажной версии первичного документа реализуется в двух

экземплярах. Один остается в компании (ИП), отпускающей товары или

продукцию, а второй передается предприятию (ИП или частному лицу),

приобретающему ТМЦ.

Истоки появления и особенности УФТН ТОРГ-12

Унифицированная форма товарной накладной (УФТН) — ТОРГ-12 в формате Word, как и правила заполнения, утверждена в декабре 1998 г. специальным постановлением Госкомстата. А так как, согласно ст. 9 ФЗ «О бухгалтерском учете» предписывается обязательное оформление фактов хозяйственной деятельности первичными документами, ее необходимо выписывать при каждой отгрузке (отпуске) или продаже различных товарно-материальных ценностей.

С января 2013 года использование унифицированной формы стало необязательным, за исключением определенных оговорок. С этого периода по инициативе главного бухгалтера директор компании (ИП) мог самостоятельно определить образец первичных документов, которые планировалось применять для дальнейшего оформления хозяйственной деятельности своей организации.

Каждое предприятие (ИП) может использовать либо предложенную Госкомстатом версию УФТН или самостоятельно разработанные, в том числе и фирменные бланки товарных чеков (ТЧ) и товарных накладных (ТН). При этом разрешается корректировка (внесение изменений) путем добавления реквизитов, полей, граф, строк и пр. Причем нет «жестких» требований как в плане количества пунктов, так и относительно формата данного документа. В зависимости от специфики деятельности компании и/или особенностей реализуемой продукции можно скачать и распечатать книжную или альбомную версию бланков товарных накладных.

В то же время существуют обязательные требования по поводу самостоятельной разработки первичных документов. В товарной накладной любой компании (ИП) должны присутствовать следующие моменты:

- наименование и номер этого документа;

- шаблон для заполнения даты оформления;

- полное название компаний, участвующих в сделке, с указанием всех реквизитов: ИНН, контакты, адрес в ТОРГ-12, р/счет и пр.

;

; - описание фактов хозяйственной деятельности, в отношении которых оформляется текущая накладная;

- документы, на основании которых реализуется сделка;

- перечень реализуемых наименований с указанием количества, цены за единицу, НДС, массы и итоговой стоимости покупки;

- должности лиц, которые непосредственно совершают сделку и отвечают за ее документальное оформление;

- подписи в ТОРГ-12 и печати.

С января 2016 года в дополнение к бумажному формату товарных накладных в Word, традиционно заполняемых под копирку, разрешено использование электронных версий на одном листе, сформированных программой Excel, с последующей распечаткой и заверением электронной подписью. В этом случае один лист (файл) необходимо отправить покупателю, а первоисточник остается на хранение у продавца.

В чем отличие товарной накладной от товарного чека

ТН

(товарная накладная) считается обязательным первичным документом,

подтверждающим сделку, совершаемую на основании предварительно

заключенного договора о сотрудничестве юридического лица со сторонней

организацией или частным лицом (например, о поставках). Она оформляется

при передаче (продаже) продукции другой организации.

Она оформляется

при передаче (продаже) продукции другой организации.

ТЧ (товарный чек) выдается в качестве подтверждения розничной продажи-купли без предварительного заключения каких-либо документов. В определенных моментах ТН вполне может заменить ТЧ.

Сроки хранения ТОРГ-12

Согласно требованиям действующих актов Минфина РФ срок хранения товарных накладных ТОРГ-12 и счетов-фактур составляет 4 года после завершения отчетного налогового периода, в котором последний раз использовался данный первичный документ. Например, если ТН и С-Ф были «закрыты» (учитывались в расчете НДС) в первом квартале 2017 года, следовательно, срок их хранения истекает в апреле 2021 года. Однако в интересах бухгалтерии период сбережения учетных документов составляет 5 лет, поэтому ТОРГ-12 придется сохранять до 1 апреля 2022 года.

Нововведения с 1 июля 2017 г.

В соответствии с приказом № ММВ-7-15/329 ФНС РФ с 1 июля 2017 года всем компаниям и ИП разрешается оформлять первичные документы, связанные с движением ТМЦ, двумя способами (форматами):

- бумажный : заполнение ТОРГ-12 в бланке Word, введенном в действие с 9.

01.2016 приказом №551 ФНС РФ от 31.11.2015;

- электронный : предоставление на 1 листе электронной версии первичного документа вместе со счетом-фактурой в формате Excel, введенном в действие с 1 июля 2017 г. приказом №555 ФНС РФ от 24.03.2016.

В то же время формально разрешено до конца 2020 года использование и «фирменных» — собственно разработанных бланков ТОРГ-12, которые были применены приказом №172 ФНС РФ от 21.03.2102 г. Заверенные бумажные копии таких товарных накладных при истребовании необходимо будет направлять в налоговую инспекцию.

Особенности заполнения ТОРГ-12

Использование

установленных форм товарных накладных предполагает соблюдение

определенных правил заполнения. Оформление товарной накладной может

проводиться как специалистами бухгалтерии, так и кладовщиками,

продавцами и прочими лицами, уполномоченными для отпуска продукции.

Бумажная версия первичного документа обязательно составляется в 2

экземплярах, один из которых передается получателю товаров.

В «шапке» УФТН ставится номер и дата совершения сделки. Здесь же заполняются реквизиты компании (ИП), отпускающей товар: полное наименование, адрес в ТОРГ-12, контакты, расчетный счет и другая информация, утвержденная директором (ИП). Аналогично оформляются поля «Плательщик» и «Грузополучатель в ТОРГ-12». Далее — записываются реквизиты договора поставок или других документов, на основании которых совершается текущая сделка.

После этого оформляются данные о реализуемых товарах с указанием перечня, кодов (артикулов), единиц измерения, типов упаковки, цен за единицу наименования, НДС и пр. Если продукция отгружается в особой упаковке (таре), целесообразно заполнять поля «Масса брутто». Иногда в конце бланка перечисляются приложения и сопроводительные документы.

Завершается заполнение ТОРГ-12 информацией о лицах, которые совершают и контролируют сделку. Их подписи, как правило, заверяются печатью компании.

Скачать накладную

Если вы не нашли ответ на свой вопрос или остались недопонимания, обратитесь за бесплатной консультацией к юристу в чате на нашем сайте

| Товарная накладная ТОРГ-12 типовой бланк |

Товарная накладная от ИП без НДС, образец которой имеется у каждого предпринимателя, является одним из важных документов, заполняемых бухгалтером. Товарная накладная неизбежна при регистрации и в качестве доказательства реализации, отпуска или принятия товара и других материальных единиц от другой компании. Для ее оформления необходим специальный бланк формы ТОРГ-12. Несмотря на утверждение самой формы, определенных правил по их заполнению чиновники не предусмотрели. В постановлении наряду с образцом формы имеются лишь рекомендации по ее оформлению.

Товарная накладная неизбежна при регистрации и в качестве доказательства реализации, отпуска или принятия товара и других материальных единиц от другой компании. Для ее оформления необходим специальный бланк формы ТОРГ-12. Несмотря на утверждение самой формы, определенных правил по их заполнению чиновники не предусмотрели. В постановлении наряду с образцом формы имеются лишь рекомендации по ее оформлению.

Инструктаж ограничивается лишь необходимостью заполнения накладной в 2-х экземплярах:

- Первый оставляет себе организация, реализующая продукт, чтобы иметь мотив для списания сбытого товара.

- Аналогичный документ выдается представителю компании, с которой была совершена сделка, в качестве основания для постановки на учет полученного товара.

Форма создается обязательно на бумаге или в электронном источнике. Во втором случае акт должен подтверждаться электронной подписью. Товарная накладная относится к первоначальной учетной документации, которая необходима как для бухгалтерского, так и налогового учетов:

- Бухучет. Закон обязывает сопровождать каждое событие хозяйственной деятельности заполнением исходных документов.

- Налоговый учет. Комплекс обобщенной информации по всем исходным актам, к которым и относится накладная. По ней определяется налог.

Главное предназначение накладной заключается в регистрации всех сделок купли-продажи продукта. На ее основе определяют уровень налогов, отчисляемых государству.

Что должно быть в накладной?

В накладной обязательно фиксируются следующие данные:

- название компаний, получателя товара, продавца и поставщика;

- основание: договор или заказ-наряд с реквизитами;

- номер документа и дата составления;

- коды по ОКУД и ОКПО компании-продавца.

- название ценности или ее код;

- число единиц товара;

- стоимость за единицу;

- другие особенности.

В нижней части накладной обязательно указываются должности лиц, проводящих сделку, их собственные подписи, скрепленные печатями компаний продавца и плательщика. Образец товарной накладной без НДС для ИП можно взять в налоговой инспекции. Несмотря на фактическую свободу выбора формы документа, лучше использовать специальный бланк формы ТОРГ-12 .

В любой ситуации ее обязательно нужно визировать руководителю компании. Индивидуальный предприниматель не должен вести бухучет, однако в действительности он также применяет накладные для ведения контроля доходов и расходов, причем приоритетом пользуется установленная форма. Товарная накладная от ИП без НДС, образец 1 приведен ниже, является сопроводительным документом реализованного или полученного товара.

Вернуться к оглавлению

Записи в накладной

Порядка заполнения всех строчек и столбцов накладной нет ни в одном нормативном документе, поэтому правила определяется реальными обстоятельствами. Заполняет все графы в накладной поставщик ценностей.

Ввиду отсутствия объяснения оформления документации у предпринимателей зачастую появляется множество вопросов на эту тему. Образец заполнения документа для надежности лучше всегда иметь при себе. Запись всех данных производится в порядке очередности сверху вниз:

- Заполнение данных о компании — продавце (иногда отправитель груза и поставщик могут обозначать одну организацию) и компании — получателе товара. Указывают название, ИНН, почтовый адрес с индексом, номер телефона и факса, расчетный счет и название банка, БИК и корсчет. Адрес указывается фактический, откуда производится реализация ценности. Если это происходит в структурном подразделении, то адрес отправителя товара и поставщика будет различаться, даже если название идентично.

- Затем вносятся записи в поле «Основание». Здесь указывается либо «Договор», «Договор поставки» или «Заказ». Справа фиксирует номер документа и дату совершения сделки.

- Далее производится заполнение правого пронумерованного столбика. Здесь фиксируется такая информация: форма по ОКУД, код по ОКПО, код деятельности получателя товара по ОКДП, данные товаротранспортной накладной, утвердившей транспортировку ценности. В завершающем поле указывается вид сделки — продажа.

- После оформляется заголовок акта, номер которого определяется на основе внутреннего документооборота.

- Заполнение главной части заключается в выполнении записей во всех полях согласно заголовкам.

- Важно обратить внимание на графу 13, если заполняется товарная накладная для ИП без НДС. В этой графе указывается ставка НДС, соответствующая отгрузке. При осуществлении сделок, не облагаемых НДС, или специальных режимов в этой графе делают запись «без НДС». При проведении действий, облагаемых по льготной ставке, запись имеет вид «0%». В остальных случаях пишется ставка 18%.

- Надо указать количество приложений, если таковые имеются в соответствующей строчке.

- Далее заполняются последние столбцы. В левом указывается число листов во всех приложениях при наличии. Их отсутствие можно обозначить отметкой «нет» или прочерком. Значение графы «Всего отпущено на сумму» аналогично значению поля «Всего по накладной». Слева указываются должности и подписи. Правый столбец предназначен для фиксации информации о наличии доверенности у получателя ценности. Оба столбика заверяются печатями компаний, проставляются идентичные даты получения и приемки ценности.

Отчетный акт необходимо хранить в архиве компании не менее 5 лет.

Пример заполнения должен быть изучен перед оформлением документа. Особое внимание необходимо обратить на заполнение 13 графы. Указание ошибочной информации в ней может служить поводом для непризнания совершенных расходов. При наличии ошибок нужно попросить переоформить документ, указав в нем реальную информацию.

Как заполнить товарную накладную без НДС

Товарная накладная – это один из самых важных первичных документов. На ее основании отпускается со склада товар и производится учет подобных операций. Фирма-отправитель списывает отправленные позиции, а компания-получатель оприходует. Классическая форма заполнения документов известна всем. Но, как заполнить товарную накладную без НДС, знают немногие.

Каковы правила

Углубленное изучение закона, к сожалению, ничем помочь не сможет. Ведь там отсутствуют конкретные нормы заполнения накладной при выписке товара без НДС. Но общая информация все же есть.

Госкомстатом РФ утверждено постановление № 132 с указаниями по внесению данных. В нем приведен бланк унифицированной накладной ТОРГ-12. Образец заполнения можно посмотреть здесь. Товарная накладная без НДС выписывается в двух экземлярах и должна заполняться согласно фактическим обстоятельствам.

Примечательно, что при передаче товара организация может не применять унифицированную форму, а использовать разработанную самостоятельно. Конечно же, бланк обязательно должен быть утвержден в учетной политике. В этом случае не запрещается применять и унифицированную форму ТОРГ-12.

При передаче товара организация может не применять унифицированную форму, а использовать разработанную самостоятельно.

Однако, если четких правил нет, это вовсе не значит, что к документу можно относиться безответственно. Некорректное заполнение влечет за собой ряд проблем. Во-первых, любая неточность может стать причиной для непризнания расходов при расчете налога на прибыль. Во-вторых, неправильная информация вызовет лишние вопросы со стороны налоговой службы.

Товарная накладная должна выписываться, исходя из реальных обстоятельств. То, как именно отражается ставка НДС, зависит от каждого конкретного случая. Есть два варианта заполнения графы:

Первый случай применяется при проведении операций, не облагаемых НДС. Они прописаны в ст. 149 НК РФ. Второй тип подходит для видов деятельности, облагаемых по льготной ставке. Информация по данным действиям указана в ст. 164 НК РФ.

При заключении сделок по отгрузке товара без НДС важно лишний раз проверить правильность заполнения. При обнаружении ошибки следует попросить переоформить накладную и указать в ней верные данные. В противном случае есть риск не отстоять право на признание этих доходов с последующими проблемами в налоговой службе.

бланк, образец заполнения, торг 12

Накладная без НДС может быть оформлена при продаже продукции или отгрузке товара. В таком случае ИП обязан заполнить документ, который относится к первичным данным по отчетности. Без предоставления этой бумаги нельзя списать стоимость и отразить операцию в бухучете, невозможно оприходовать реализуемые материальные ценности.

Основание для оформления товарной накладной: торг 12

Согласно законам о бухгалтерском учете 402 – ФЗ, организации с любыми формами собственности обязаны оформлять любые факты деятельности с применением первичного документа для учета.

Накладная торг 12 без НДС нужна для установления факта передачи материальной ценности стороннему агенту. Документ применяется с конца 90-х гг. Причиной для составления товарной накладной от ИП без НДС будет отпуск продукции – к таким операциям относят продажу, возврат или передачу без взятия денег.

Документ ТТН оформляется дважды, заполненная форма должна быть у каждой из сторон. Заполнением транспортной накладной, ТТН, может заниматься поставщик. Получатель после приема и проверки продукции должен расписаться и поставить печать.

Накладная ТОРГ – 12 часто используется предприятиями. Применение этого документа имеет некоторые преимущества:

- документ понятен и привычен в использовании;

- отвечает требованиям НПА;

- документ может быть использован как доказательная база при решении спорных моментов между сторонами;

- документ является доказательством получения или выгрузки продукции;

- ТТН является основанием для принятия налога;

- Документ подтверждает гарантийный срок.

В случае продажи товаров, причиной для заполнения ТТН является контракт. Стоимость и число позиций продукции отображается в контракте. Накладная составляется продавцом по установленному образцу. В форме отображается информация о лице, которое реализует товар, а также покупателях, названии продукта, его числовых и стоимостных характеристик, данные о лицах, отгрузивших и принявших продукцию.

Необходимо обращать внимание на все детали документа, часто это позволяет снизить к нулю вероятность правовых и налоговых нарушений. К лицам, которые поставили подпись в документе со стороны продавца и получателя, применяются санкции. Особое внимание обращается на то, есть ли все требуемые подписи в документации.

Обязательные данные, содержащиеся в ТН

Перед заполнением товарной накладной без НДС следует изучить образец. При заполнении ТОРГ – 12 нужно указать такие данные, как дату оформления, наименование документа, данные о товаре, число продукции и ее цену, величину налога на добавленную стоимость, данные о предпринимателе и других лицах, участвующих в сделке, контактные данные заинтересованных сторон.

Если хотя бы один из обязательных пунктов не включен в документ, ТТН будет считаться недействительной, и не может приниматься бухгалтерией или другими должностными лицами.

В графе организации – отправителя должны быть полные и краткие названия. Требуется оформление подробной информации о подразделении. Должно присутствовать название поставщика и отправителя груза, полноценное указание адреса.

В графе плательщика указывается информация о покупателе. Прописывается основание состоявшейся сделки. Должны быть отображены коды ОКУД, ОКПО. В таблице документа перечисляется реализованная продукция с подробными данными о массе, единицах измерения, цене и тарифах налога. Здесь прописывается сумма товара с НДС и без него.

Должны присутствовать подписи материально-ответственных лиц. Если получение происходило по доверенности, отображается информация о составленном документе. Должны быть печати со стороны поставщика и получателя, проставляются даты отгрузки.

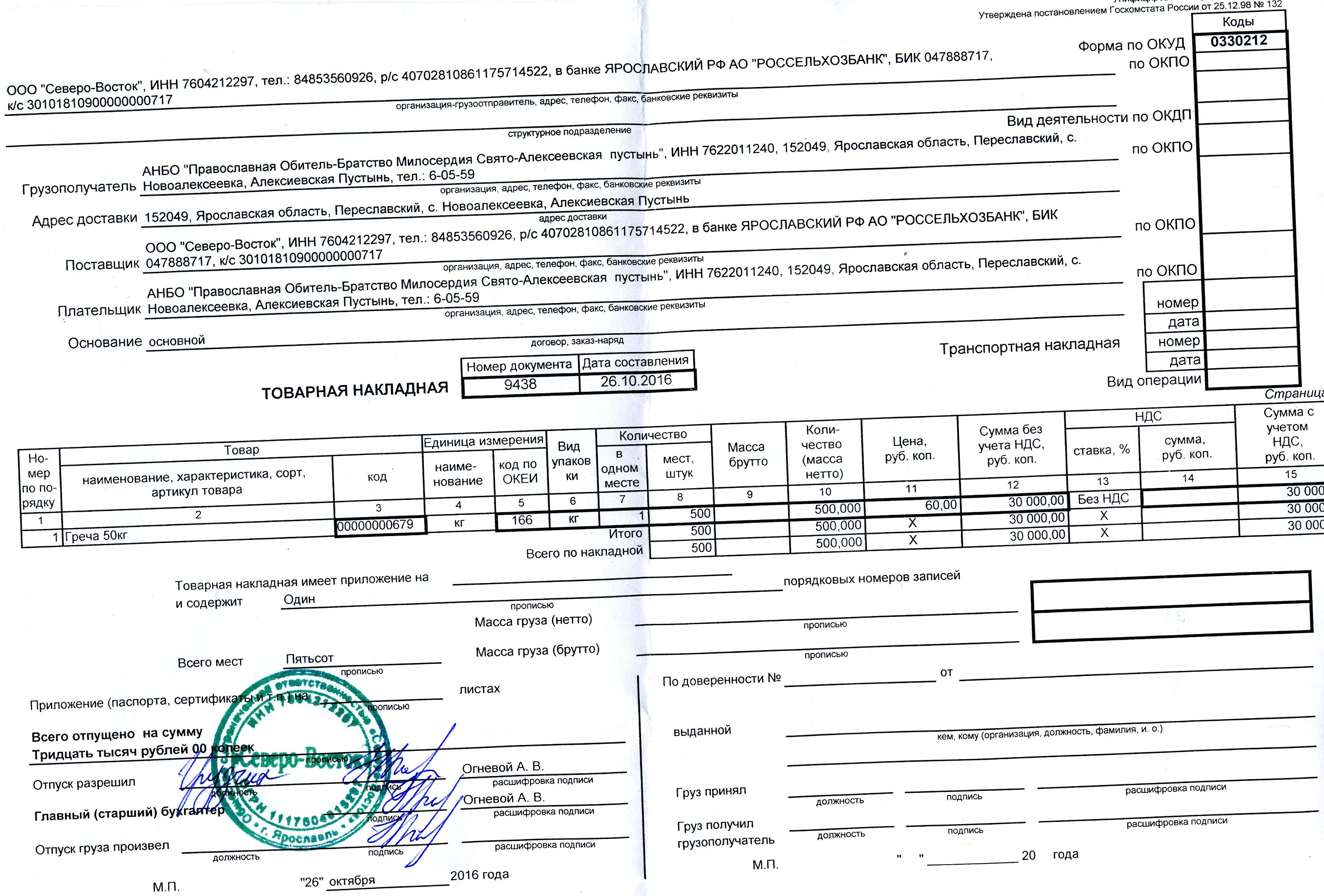

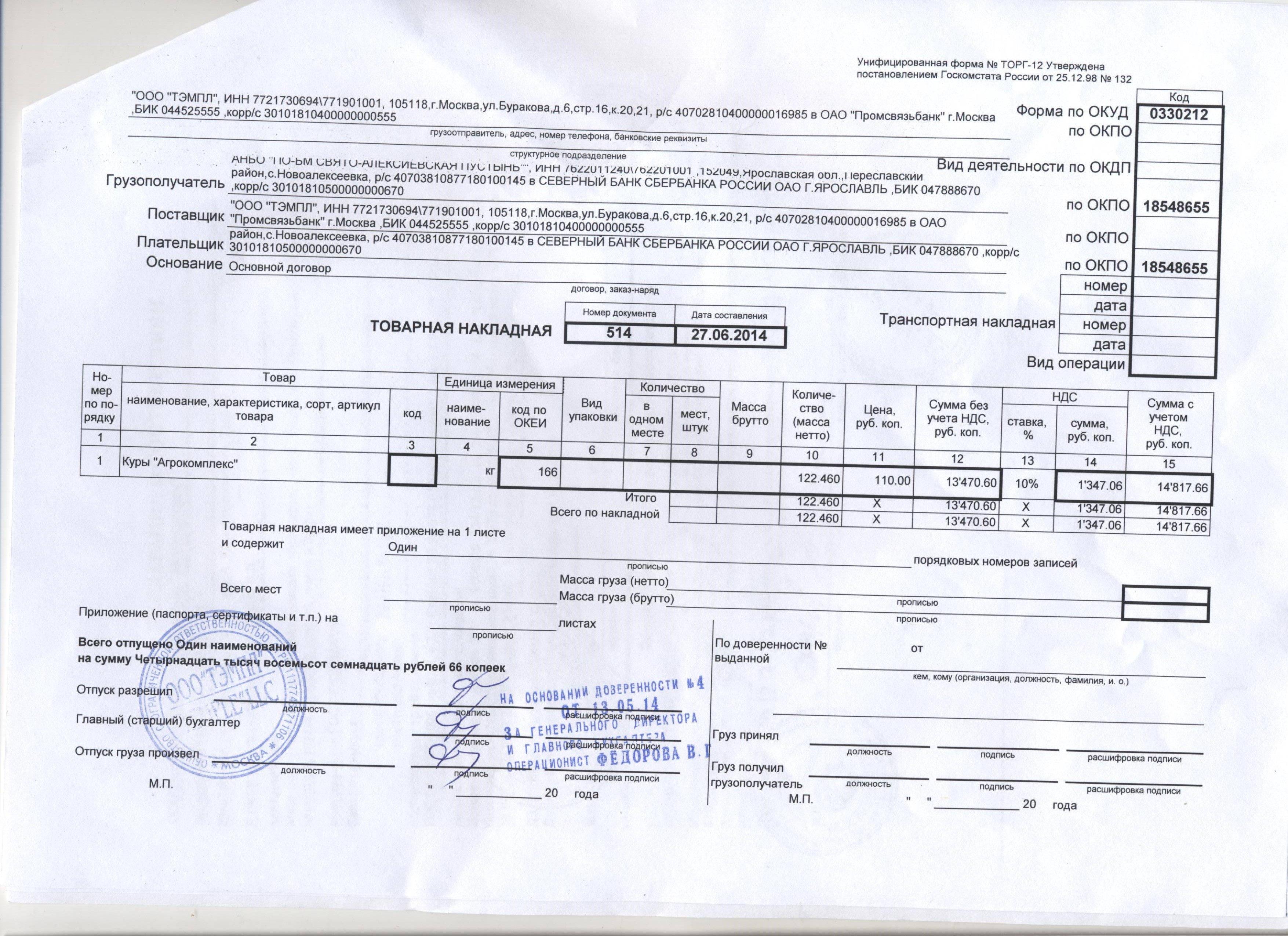

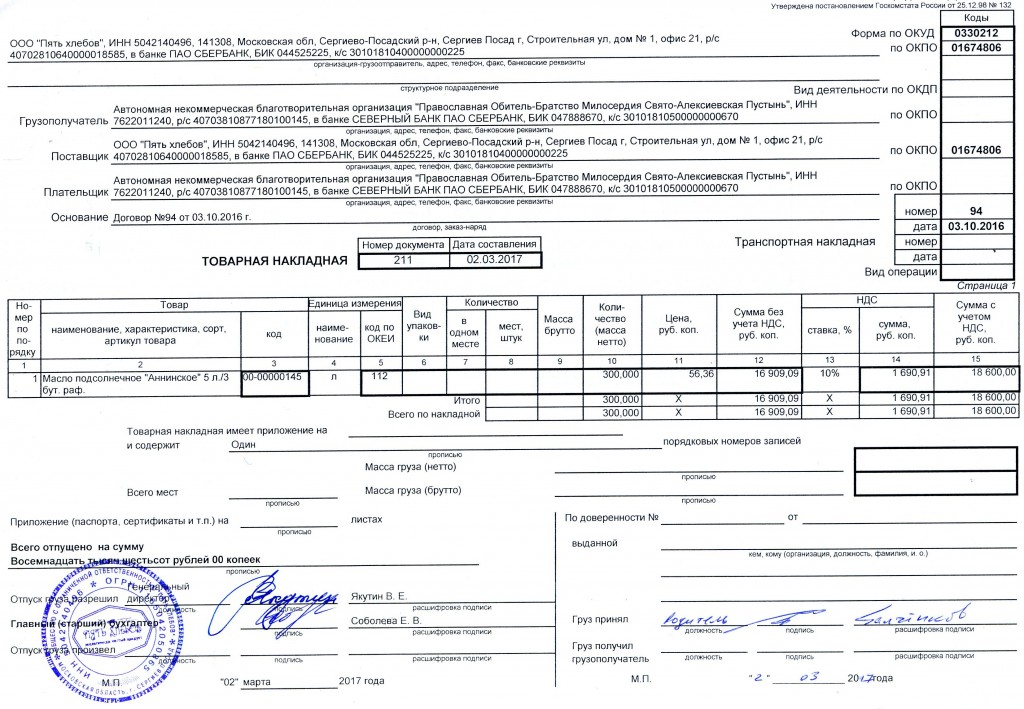

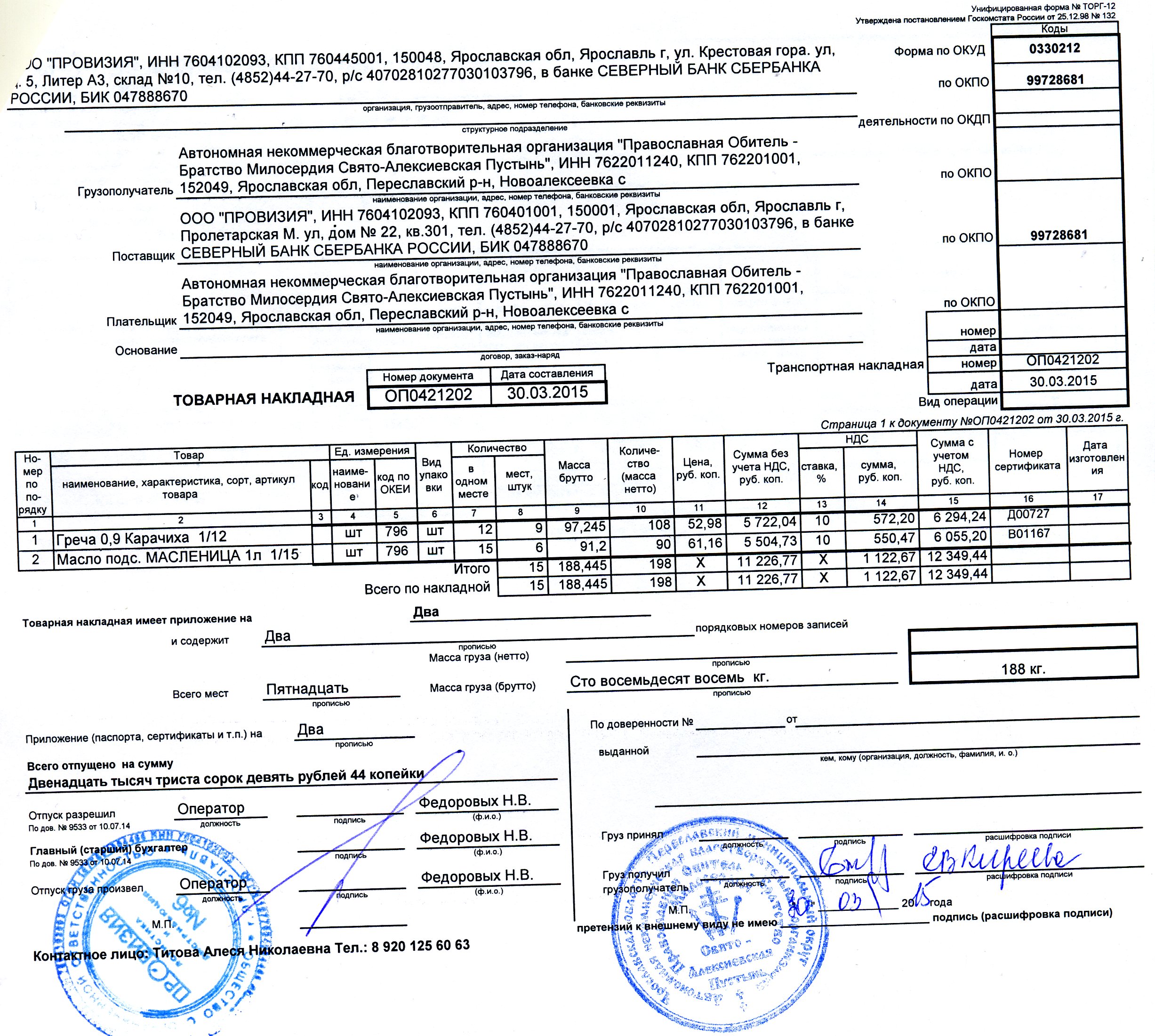

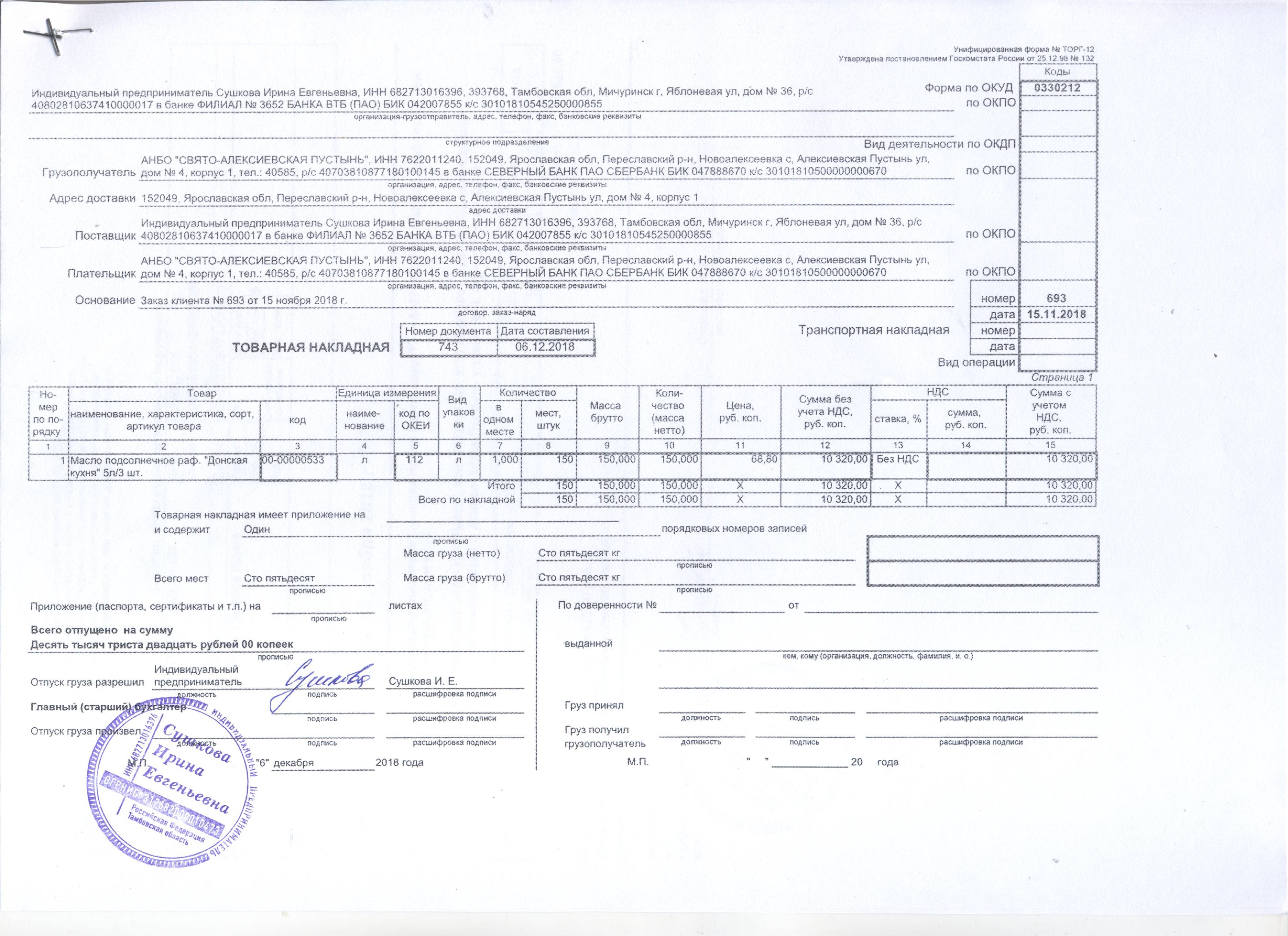

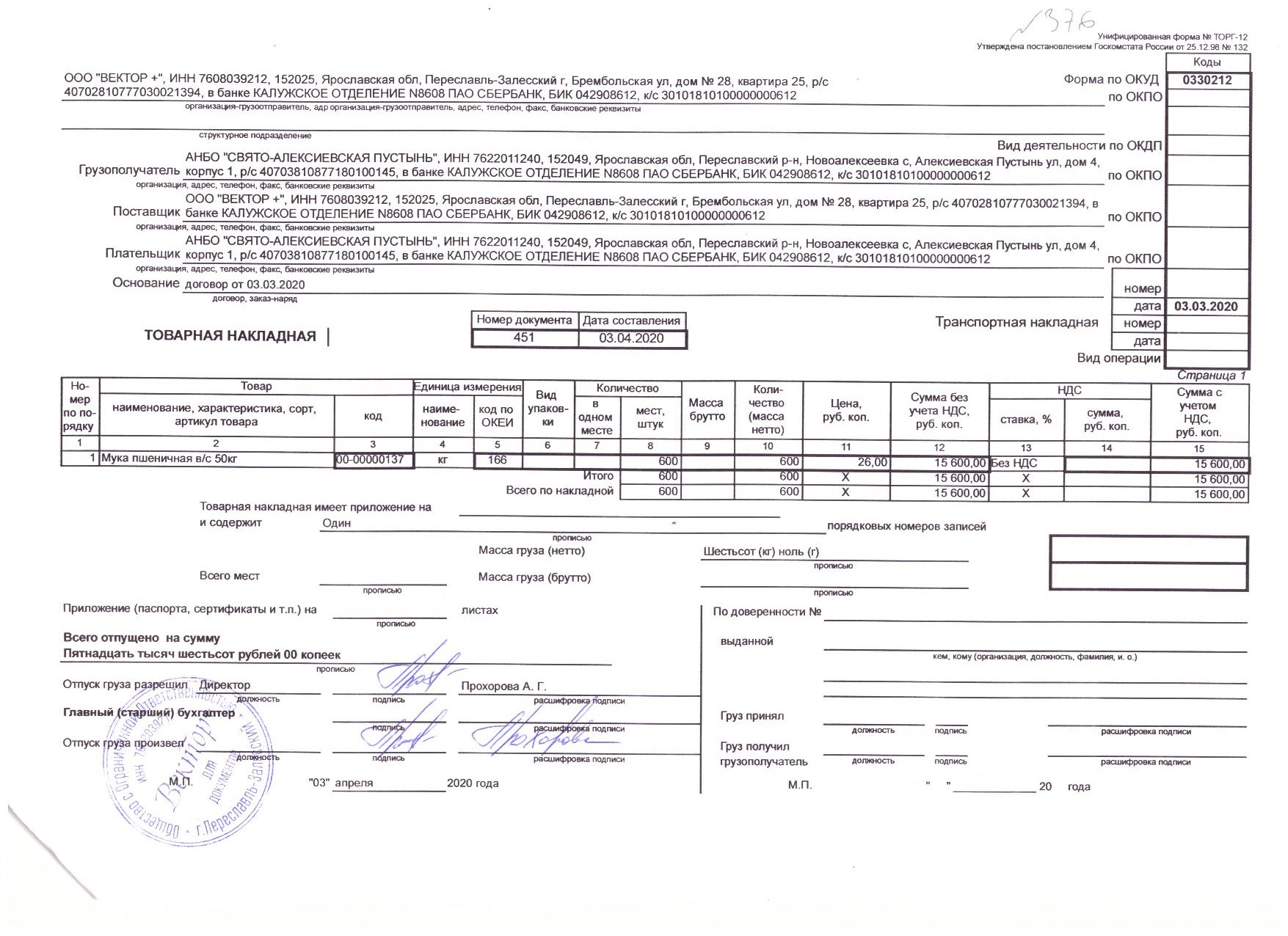

Товарная накладная без НДС: образец заполнения

Есть специальный образец товарной накладной без НДС для ИП. Форма ТОРГ-12 является утвержденной Федеральной службой государственной статистики. По правилам заполнения накладной, выписывать ее нужно в двух экземплярах – это правило актуально

как для организаций, так и для индивидуальных предпринимателей.

По примеру заполнения ТТН нужно, чтобы все реквизиты были вписаны корректно, особое внимание уделяется тем, которые имеют связь с НДС. ТОРГ – 12 является одним из наиболее важных первичных документов. Не соответствующее заполнение может привести к непризнанию расходов при расчете сборов, в результате есть вероятность проверки фискальным органом ФНС, начисления штрафов и пени, применения иных санкций.

В графе «Ставка» формы «ТОРГ – 12» следует отразить фактическую ставку НДС, которая соответствует отгрузке. Пишется «Без НДС», если применяются специальные режимы, проводятся не облагаемые сбором операции. Нулевой процент применяется, если деятельность облагается по сниженной ставке. Полный перечень таких операций

прописывается в статье 164 НК.

В графе 13 не должно быть незаполненных полей или прочерков – не нужно допускать несоответствий в ставках. Если же поставщик выдал накладную, где графа 13 не заполнена, либо в ней есть ошибки, нужно попросить о переоформлении с правильными данными.

Особенности оформления товарной накладной для ИП без НДС

Все документы должны быть составлены правильно с соблюдением условий и правил. Товарная накладная для ИП (индивидуальных предпринимателей) без учета НДС заполняется в бланке с учетом некоторых требований. Накладная ТОРГ – 12 оформляется при отгрузке или после ее окончания.

Какие правила нужно соблюдать при оформлении:

- должны быть отображены данные о сторонах сделки;

- необходимы реквизиты документа – основания для отгрузки товара;

- табличная часть должна содержать данные о материальных ценностях;

- должны быть результаты в «Итого»;

- стороны сделки должны поставить печати и расписаться.

Указание в бланке недостоверных данных может стать причиной появления спорных ситуаций с ФНС. Если были вписаны ошибочные данные, расходы могут быть не засчитаны фискальным органом при установлении налога на прибыль.

В 13 разделе указывается тариф и размер сбора, который соответствует отгрузке. Если ИП не является плательщиком сбора, указывается специальная формулировка, отображающая отсутствие отчислений. Бланк для предпринимателей без отчислений не имеет отличий от стандартного составления.

Осуществлять хозяйственную деятельность без НДС можно при применении специального режима, а также при проведении операций, отображенных в статье 149 НК, которые не облагаются тарифом. Нельзя оставлять графы пустыми или с прочерками.

Случаи, когда в ТН обязательно прописывается налог на добавленную стоимость

Бланк товарной накладной для ИП может быть с налогом или без НДС. По существующему законодательству, если организация освобождена от выплаты взноса, его размер не заполняется в накладной. Но в такой ситуации также нужно учитывать правила оформления полей.

В статье 143 НК прописаны плательщики сбора. К ним относят организации и ИП, лица, перевозящие товары через границу РФ, иностранные компании, которые продают свой товар в РФ.

Согласно законам, есть ситуации, когда компании не должны перечислять обязательный платеж в бюджет. К ним относят лиц, которые осуществляют особые виды деятельности, имеют льготы. Они не должны отображать НДС. Если компании на ОСН и другие плательщики налога не вносят оплату своевременно, предусматриваются санкции – штрафы и пени.

Налоги

В данном разделе можно настроить ставку НДС, которая будет по умолчанию проставляться в товары и строки заказов при их создании. По умолчанию в магазине проставлена ставка «Без НДС». При такой настройке во всех ваших товарах и строках заказа при создании по умолчанию будет проставляться аналогичная настройка.

Важно: настройка подразумевает включение визуального отображения размера НДС, который уже включен в стоимость товара. При включении НДС цены товаров не будут перерасчитаны с учетом НДС. По умолчанию размер ндс отобразится в карточке товара, в строках заказа и в счете для юридических лиц. Если нужно добавить его размер в товарный чек или на страницу заказа — напишите обращение в техническую поддержку.

Доступные для выбора значения НДС зависят от страны, которая выбрана в разделе Настройки → Карточка магазина.

- Общий вид раздела

- Настройка НДС

- НДС в карточке товара

- НДС в карточке заказа

- Настройка НДС для юридических лиц

Общий вид раздела

Настройка НДС

Пока в настройках магазина стоит ставка «Без НДС», вы не сможете редактировать ставки НДС для конкретных товаров через карточку товара. Если вы являетесь плательщиком НДС, вы можете изменить ставку по умолчанию. При выборе новой ставки НДС из списка вам будет предложено обновить ставку НДС в уже существующих товарах. Тогда вы сможете зайти в карточку товара и, если небходимо, поставить другую ставку НДС определенному товару. Если вы меняете ставку на «Без НДС» с какой-либо другой, всем вашим товарам будет проставлена эта же ставка, поэтому галочка на обновление товаров в таком случае не появляется.

Если вы обновили ставку по умолчанию, но забыли поставить галочку, чтобы обновить ставку всем товарам, чтобы сделать это, вам необходимо сменить ставку снова на любую другую, а потом на нужную вам ставку, и в этот раз уже поставить галочку.

Если у вас был настроен способ оплаты «Выставление счетов для ЮЛ» при изменении ставки вы можете увидеть еще одну галочку — «Использовать НДС из строк заказов». Если при изменении ставки по умолчанию, эта галочка не появилась, скорее всего, у вас не настроен данный способ оплаты, либо в вашем способе оплаты данная настройка уже включена. Данная настройка отвечает за то, какая ставка НДС будет выводиться в печатных формах для ЮЛ (счет-фактура, товарная накладная, и т.п.). Если поставите галочку, в печатных формах ставка и сумма НДС будет считаться исходя из НДС в строках заказа. Пока галочка не стоит, ставка НДС для печатных форм берется из способа оплаты.

НДС в карточке товара

Если ваша ставка по умолчанию не равна «Без НДС», вы увидите поле НДС в карточке товара и сможете отредактировать его.

Если вы не видите ставку НДС в карточке товара, скорее всего, ставка по умолчанию в настройках магазина равна «Без НДС», либо данный товар является комплектом. В таком случае у него нет собственной ставки НДС, так как на уровне заказа комлект разобьется на комплектующие и в строки заказа проставятся ставки НДС из комплектующих.

НДС можно массово заполнить через импорт товаров, подробнее читайте здесь.

НДС в карточке заказа

В карточке заказа вы можете увидеть ставку НДС при наведении на сумму по строке заказа:

Изменить ставку НДС для строки заказа через веб-интерфейс невозможно. Самый простой способ — поменять ставку НДС в товаре и добавить данную позицию в заказ заново.

Настройка НДС для юридических лиц

Настроить отображение НДС в печатных формах для ЮЛ можно не только при изменении ставки НДС по умолчанию в настройках Налогов. Вы можете зайти в настройки оплаты, настройки способа оплаты «Выставление счетов для ЮЛ»:

Здесь присутствует та же настройка, которую предлагалось установить при изменении ставки НДС по умолчанию в настройках налогов. Данная настройка отвечает за то, какая ставка НДС будет выводиться в печатных формах для ЮЛ (счет-фактура, товарная накладная, и т.п.). Если поставите галочку, в печатных формах ставка и сумма НДС будет считаться исходя из НДС в строках заказа. Пока галочка не стоит, используется ставка НДС, указанная в настройках способа оплаты.

Изменение данной настройки («Использовать НДС из строк заказов») повлияет на уже существующие печатные формы. Во всех существующих заказах строки идут со ставкой без НДС, и эта ставка не изменится при изменении ставки по умолчанию или ставки НДС у товара. Поэтому при включении данной настройки печатные документы для ЮЛ по старым заказам начнут показывать ставку без НДС. Перед включением данной настройки, убедитесь, что во всех товарах проставлены корректные НДС, тогда новые заказы будут создаваться с корректными ставками.

Проверить это можно с помощью экспорта товаров в эксель — там присутствует столбец НДС. В экспорт заказов можно добавить данный столбец вручную:

Товарная накладная ип образец заполнения без ндс: Товарная накладная ТОРГ-12 бланк и образец заполнения

+ УСН + Доходы, уменьшенные на величину расходов (15%) Налоги ИП; Ставка налога; Образец … Форма отчета управляющей компании перед собственниками образец Госпошлина. … Федеральный закон от 22 октября 2014 г. № 312-ФЗ «О внесении изменений в главу 25.3 …

Образец бланка товарной накладной (форма торг 12) утвержден Постановлением Госкомстата … Товарная накладная ТОРГ-12: образец заполнения, бланк … Товарная накладная используется при оформлении и фиксации продажи (или отпуска) товарно …

Заранее спасибо! В россии растет популярность социального предпринимательства, несмотря на отсутствие особого статуса и льгот отечественный малый бизнес надеется на президента рф, доверяя ему в вопросах формирования экономической стабильности — малый бизнес в деталях идеи малого бизнеса, бизнес-планы, бизнес-программы, бизнес-новости. Калькулятор-онлайн налога енвд расчет показателей декларации енвд по базовой доходности и коэффициентам. Товарная используется для оформления и фиксации операций по продаже или отпуску и приему товаров или иных материальных ценностей от компании-продавца сторонней компании-покупателю. Транспортного, определяющего взаимоотношения грузоотправителей заказчиков автотранспорта с компаниями — владельцами автотранспорта, выполнившими перевозку грузов, и служащего для учета транспортной работы и расчетов грузоотправителей или грузополучателей с организациями — владельцами автотранспорта за оказанные им услуги по перевозке грузов. В разделе представлены подробное описание наиболее распространенных бухгалтерских бланков, включая установленные законодательством формы,Накладная: бланк нового образца 2015 года.

Товарная накладная скачать бланк 46кб 2014-2015. Скачать пустой бланк товарной накладной новая … Автоматизированное ведение бухучёта. Чтобы успешно сдать отчетность за 2014 год, начните …

товарная накладная М-15 / товарная накладная ип образец заполнения без ндсТоварная накладная (ТОРГ-12) Скачать товарную накладную (ТОРГ-12) Товарная накладная … * Налоговые каникулы слухи и реальность * С 2015 года МРОТ составит 5 965 руб(+7,4%). * С 2015 года НДФЛ …

Товарная накладная скачать бланк 46кб 2014-2015

Товарная накладная ТОРГ-12 бланк и образец заполнения / Товарная накладная ип образец заполнения без ндс: Оценка: 383 / 500 Всего: 44 оценок.Товарная накладная без ндс образец заполнения — AllRus.News

Вы хотите скачать на свой компьютер образец заполнения товарной накладной без ндс сейчас! Настоящая Инструкция определяет порядок заполнения товарнотранспортной накладной далее. Накладная ТН2 оформляется при передаче товаров без участия. НДС на вторую страницу были перенесены подвал с подписями часть из товарной накладной без строк с товарами. При заполнении товарной накладной формы ТН 2 следует руководствоваться Инструкцией по заполнению товарной. Прекрасное постигается путем изучения и больших усилий, дурное усваивается само собой, без труда. Вы хотите скачать на свой компьютер образец заполнения товарной накладной без ндс сейчас! ТТН вот здесь, CARNET TIR. В этом случае в бланк вводят колонку НДС, а в строках Сумма и Цена указывают в том числе НДС. Вы можете посмотреть образец внешнеторгового контракта вот тут. Но, невзирая на то, что правил наполнения этой формы как таких нет, это не. Товарная накладная является важнейшим документом, относящимся к. Поэтому так важно правильное заполнение документа, указание всех. Товарная накладная без НДС выписывается в двух экземлярах и должна заполняться согласно фактическим. Товарная накладная без ндс образец, Заполнение товарной накладной при работе без НДС, Образец заполнения формы 4 п, Образец бланка заказа наряда. Вопросы, возникающие при создании ИП. Образец заполнения товарной накладной Столбец 11 Цена, руб. На этом сайте Вы можете легко заполнить онлайн бланк Товарной накладной и распечатать его. В конце таблицы считается итоговые значения количества, массы, суммы без НДС, НДС, стоимость с учетом НДС. Образец заполнения товарной накладной ТОРГ12. Вы хотите скачать на свой компьютер образец заполнения товарной накладной без ндс сейчас! А может кто подскажет, какую цену ставить в торг12 с НДС или. Руководством предприятия может быть принято решение о переименовании колонки для разъяснения, например, Цена без НДС. На нынешний денек нет не только правил наполнения этой затратной при выписке ее без ндс, но и вообщем. Заполнить и распечатать Товарную накладную в программах LS Торговля и LS Счетфактура. Товарная накладная торг12 бланк и образец заполнения. Но руководитель предприятия вправе принять товар и без. е на упрощенке, то тогда без НДС[

Изменения в порядке НДС для зарубежных товаров, проданных покупателям, с 1 января 2021 года

Фон

По окончании переходного периода правительство представит новую модель НДС для товаров, прибывающих в Великобританию из-за пределов Великобритании. Это обеспечит одинаковое обращение с товарами из стран ЕС и стран, не входящих в ЕС, и что британские предприятия не окажутся в невыгодном положении из-за конкуренции со стороны импорта без НДС. Это также повысит эффективность сбора НДС на импортируемые товары и решит проблему, когда зарубежные продавцы не уплачивают правильную сумму НДС при продаже товаров, которые уже находятся в Великобритании в точке продажи.

Этот документ следует за публикацией 13 июля 2020 г. модели работы на границе и расширяет разделы, посвященные режиму НДС для грузов, не превышающих 135 фунтов стерлингов, с 1 января 2021 г.

Этот документ не затрагивает вопросы, указанные в протоколе Северной Ирландии. Правительство продолжает работать над последствиями Протокола Северной Ирландии, в том числе в отношении НДС и акцизов. Правительство намерено дать указания относительно того, как Протокол Северной Ирландии будет работать до окончания переходного периода.

Краткое описание изменений

Для импорта товаров из-за пределов Великобритании партиями, не превышающими 135 фунтов стерлингов (что соответствует порогу ответственности по таможенным пошлинам), мы будем перемещать точку взимания НДС с точки импорта в точку продажи. . Это будет означать, что НДС на поставку из Великобритании, а не на импорт, будет уплачиваться с этих партий.

Новые договоренности также будут включать отмену льготных грузов, которые освобождают импортный НДС от партий товаров стоимостью 15 фунтов стерлингов или меньше.

Интернет-торговые площадки ( OMP, ), в которых они участвуют в содействии продажам, будут нести ответственность за сбор и учет НДС.

Для товаров, отправленных из-за границы и проданных напрямую потребителям из Великобритании без участия OMP , зарубежный продавец должен будет зарегистрироваться и отчитаться по НДС перед HMRC.

Продажи между предприятиями, не превышающие 135 фунтов стерлингов, также будут подпадать под новые правила. Однако, если бизнес-клиент зарегистрирован в качестве плательщика НДС в Великобритании и предоставляет продавцу свой действующий регистрационный номер НДС, покупатель будет учитывать НДС путем обратного сбора.

Изменения не распространяются на партии товаров, содержащих подакцизные товары, или на некоммерческие операции между физическими лицами. Существующие правила будут по-прежнему применяться к этим транзакциям.

Кроме того, для продажи товаров зарубежными продавцами, когда товары уже находятся в Великобритании в точке продажи, мы передадим ответственность за учет НДС зарубежному продавцу на OMP , который облегчает продажу.

Зарубежные продавцы по-прежнему будут нести ответственность за учет НДС на товары, уже находящиеся в Великобритании и проданные напрямую потребителям Великобритании, без участия OMP .

Хотя эти договоренности будут означать, что для многих грузов, стоимость которых не превышает 135 фунтов стерлингов, больше не будет взиматься НДС на границе, таможенные декларации по-прежнему будут требоваться для нефискальных целей. Однако, учитывая изменившуюся роль таможенной декларации для затронутых грузов, будет доступен ряд упрощений, включая использование сокращенных наборов данных и массовых деклараций

В отношении импорта товаров предприятиями, зарегистрированными в Великобритании по НДС, на которые не распространяются положения настоящего руководства, с 1 января 2021 года также будут внесены изменения.Компании смогут использовать отложенный учет НДС для учета НДС на импорт в декларации по НДС для товаров, импортируемых из любой точки мира. Это означает, что бизнес сможет декларировать и возмещать НДС на импорт в той же декларации по НДС, вместо того, чтобы платить его авансом и возвращать его позже, в соответствии с обычными правилами возмещения НДС.

У меры есть 2 направления, которые изменят способ взимания НДС при продаже товаров в следующих случаях:

- Товары, проданные покупателям из Великобритании, если товары находятся за пределами Великобритании в точке продажи, а поставка предполагает последующий импорт товаров в Великобританию.

- Товары, проданные покупателям из Великобритании, где товары находятся в Великобритании в точке продажи, продаются зарубежным продавцом и где OMP облегчает продажу.

Товары, находящиеся за пределами Великобритании в точках продажи

Эти новые правила будут применяться к продажам товаров покупателям из Великобритании, если стоимость партии товара не превышает 135 фунтов стерлингов. Это совпадает с порогом освобождения от таможенной пошлины, что сводит к минимуму влияние на таможенные процедуры. Партии, превышающие эту стоимость, будут по-прежнему подпадать под действие существующих таможенных правил и процессов, и с 1 января 2021 года британские компании, зарегистрированные в качестве плательщика НДС, смогут использовать отложенный учет НДС для учета НДС на импорт в своей декларации по НДС.

Для большинства партий, стоимость которых не превышает 135 фунтов стерлингов, вместо НДС, взимаемого при ввозе или доставке покупателю, НДС будет учитываться в точке продажи.

Для целей НДС поставка будет учитываться следующим образом:

- , если OMP не участвует в содействии продаже, будет осуществляться поставка напрямую от продавца потребителю, которая будет считаться происходящей в Великобритании и, следовательно, подлежит обложению НДС в Великобритании

- , если OMP участвует в содействии продаже, для целей НДС будет считаться, что они осуществляют поставку потребителю из Великобритании, что будет считаться осуществленным в Великобритании с начислением НДС в Великобритании, соответственно

В обоих случаях стоимость товаров для целей НДС будет основываться на цене, по которой они продаются потребителю, а не на любой оценке, рассчитанной в пункте импорта.

В отношении товаров, которые находятся за границей в точках продажи, новые договоренности будут применяться независимо от того, где находится OMP или компания, продающая товары.

Это означает, что следующие типы предприятий должны будут зарегистрироваться для уплаты НДС в Великобритании (если они еще не зарегистрированы) и отчитаться по НДС в HMRC:

- любой бизнес, использующий OMP , который облегчает продажу товаров клиентам из Великобритании

- любой бизнес, который продает товары напрямую (без участия OMP ) клиентам из Великобритании, если товары (а) за пределами Великобритании в точке продажи (б) импортируются в Великобританию партиями, не превышающими 135 фунтов стерлингов стоимостью

Предприятия, созданные за пределами Великобритании и продающие товары покупателям из Великобритании, где товары уже находятся в Великобритании в точке продажи, подлежат уплате британского НДС с этих продаж в соответствии с существующими правилами.Такие предприятия уже должны быть зарегистрированы в качестве плательщика НДС.

На чем основан порог в 135 фунтов стерлингов

Отправной точкой для определения того, подлежит ли продажа товаров британскому потребителю за пределами Великобритании НДС на поставку в соответствии с этой мерой, является рассмотрение того, превышает ли продажная цена товаров 135 фунтов стерлингов без НДС. Для этой цели стоимость должна основываться на «внутренней стоимости» товаров, которая равна цене, по которой товары продаются, за исключением:

- транспортные и страховые расходы, если они не включены в цену и отдельно не указаны в счете-фактуре

- любые другие налоги и сборы, которые таможенные органы могут идентифицировать из соответствующих документов

Важно иметь в виду, что порог в 135 фунтов стерлингов применяется к стоимости груза, а не к каждому отдельному предмету в партии.

Чтобы определить правильный порядок учета НДС, вам необходимо знать, должны ли товары быть упакованы и отправлены заказчику отдельно или в составе партии с другими товарами.

Если применимо последнее, то следует учитывать общую стоимость партии, и если она превышает 135 фунтов стерлингов, то будут применяться обычные правила НДС и таможенные правила, что означает, что НДС на импорт будет взиматься, и поэтому НДС на поставку не должен взиматься. в точке продажи.

Продажи между предприятиями

Партии товаров, стоимость которых не превышает 135 фунтов стерлингов, если товары находятся за пределами Великобритании в точке продажи и поставляются на предприятие, зарегистрированное в качестве плательщика НДС в Великобритании, также будут подпадать под действие новых договоренностей, которые будут действовать следующим образом:

Если предприятие, зарегистрированное в качестве плательщика НДС в Великобритании, предоставляет номер OMP или прямому продавцу со своим регистрационным номером НДС, ответственность за учет НДС перекладывается на бизнес-клиента, зарегистрированного в качестве плательщика НДС в Великобритании, который будет учитывать его посредством процедуры обратного начисления.Таким образом, OMP или прямой продавец не будут обязаны учитывать НДС в этих обстоятельствах.

OMP или прямой продавец должен добавить примечание к счету, который он выдает бизнес-клиенту из Великобритании, чтобы четко указать, что клиент должен учитывать НДС. OMP или прямой продавец должен включать в счет ссылку на «обратное начисление», например «обратное начисление: покупатель отчитывается по НДС перед HMRC».

Компания, зарегистрированная в качестве плательщика НДС, будет учитывать НДС в своей декларации по НДС и сможет возместить этот НДС в качестве входящего налога в соответствии с обычными правилами возмещения НДС в той же декларации по НДС.

Если бизнес-получатель товаров не зарегистрирован в качестве плательщика НДС или не предоставляет продавцу действительный регистрационный номер НДС в Великобритании для своего бизнеса во время покупки, тогда OMP или прямой продавец должен рассматривать поставку как бизнес для потребителя. , а не бизнес для бизнеса, продажа и учет НДС соответственно.

У OMP или прямого продавца нет никаких обязательств по активному подтверждению того, что покупатель ведет бизнес. Они должны рассматривать продажу как продажу бизнеса потребителю, если бизнес-клиент не предоставит действительный регистрационный номер НДС.

Продажи вне бизнеса

Продажи, осуществляемые лицами, не занимающимися коммерческой деятельностью, выходят за рамки этих мер. Сюда входят подарки и посылки, отправленные от потребителя к потребителю. Рекомендации относительно того, является ли деятельность коммерческой деятельностью или нет для целей НДС, можно найти в Руководстве для некоммерческих организаций

.Обязательства по импорту НДС и исключения из новых правил

Отправления, стоимость которых не превышает 135 фунтов стерлингов, подпадающие под действие новой меры, по-прежнему будут нуждаться в таможенных декларациях и будут подлежать обычным таможенным процессам и процедурам.

Новые договоренности означают, что импортный НДС больше не будет взиматься с грузов, не превышающих 135 фунтов стерлингов, за исключением следующих типов грузов, которые выходят за рамки новых договоренностей:

- некоммерческих отправлений, таких как подарки (подарочная помощь для отправлений стоимостью до 39 фунтов стерлингов останется)

- отправления, содержащие товары, облагаемые акцизом

- партий товаров из Джерси и Гернси, подпадающих под действие Схемы учета импортного НДС

Обязательства на границе Великобритании

Существующие проверки соблюдения налоговых требований на границе Великобритании будут продолжены, включая проверки для подтверждения правильной оценки товаров, заявленных при импорте.

Текущие требования к импортерам и агентам по обеспечению полноты и правильности деклараций сохранятся. Системы должны быть расширены для охвата импорта ЕС с целью выявления ложной информации от грузоотправителей, чтобы гарантировать HMRC, что явные аномалии могут быть устранены из большого объема обычно обрабатываемых объемов деклараций. В частности, импортерам и агентам необходимо будет убедиться, что их системы могут идентифицировать грузы, которые не подпадают под действие новых договоренностей и, таким образом, по-прежнему подлежат уплате импортного НДС.

Мы по-прежнему ожидаем бдительности в отношении оценки партии товаров в целом, но с большим вниманием к границе декларации на уровне 135 фунтов стерлингов или меньше для этой политики. Системы должны будут идентифицировать акцизные товары и товары, отправляемые одним частным лицом другому, что выходит за рамки новых договоренностей.

Порядок соблюдения нормативных требований и выставление счетов

Применяются обязательства по выставлению счетов-фактур.

Лицо, ответственное за учет НДС, должно будет предоставить покупателю полный счет-фактуру НДС в точке продажи — это обязательство будет лежать либо на продавце (для продаж, не поддерживаемых OMP ), либо на OMP. , где он способствует продаже и, таким образом, выступает в качестве предполагаемого поставщика для целей НДС.

Счет-фактура может быть в бумажной или цифровой форме, но возможность выписать упрощенный или измененный счет не применяется. Узнать больше информации о делопроизводстве.

В дополнение к проверкам на границе, основанным на оценке рисков, HMRC, как и сейчас, будет проводить обширную деятельность по соблюдению требований на основе рисков вдали от границы, используя различные источники данных для выявления и устранения несоответствий.

Отправления с несколькими товарами

Если товары отправляются в составе одной партии с другими товарами, а таможенная стоимость партии превышает 135 фунтов стерлингов, эта партия не подлежит применению новой меры.

НДС на поставку не взимается, а НДС на импорт взимается на границе. Если возникает такая ситуация и впоследствии выясняется, что НДС на поставку был начислен неправильно, тогда OMP или продавец должны будут принять меры для обработки соответствующего возмещения НДС на поставку покупателю, который затем будет возмещен OMP или продавец через свою декларацию по НДС в соответствии с обычными процедурами корректировки НДС.

Сделки до 1 января 2021 г.

Новые правила будут применяться ко всем продажам, для которых срок поставки для целей НДС — 1 января 2021 года или позднее.

Например, если заказ размещен и платеж получен от покупателя 31 декабря 2020 года, новые правила не будут применяться, даже если отгрузка и доставка будут произведены после 1 января 2021 года. Таким образом, для импорта партия будет по-прежнему подлежать импорту. НДС (кроме случаев, когда он ниже порогового значения для облегчения отправления мелких грузов, равного 15 фунтам стерлингов) и НДС на поставку не взимаются. Для товаров, уже находящихся в Великобритании на момент поставки, ответственность по НДС останется на продавца, а не на OMP .

Импорт товаров из Джерси и Гернси

Существующие договоренности об импорте из Джерси и Гернси сохранятся после окончания переходного периода.

Партии товаров из Джерси и Гернси, где НДС взимается и уплачивается в HMRC в соответствии со схемой учета импортного НДС, не подпадают под действие новых мер.

Товары в Великобритании в точке продажи — продаются зарубежным продавцом через онлайн-торговую площадку

Эта часть меры будет применяться к товарам любой стоимости, если:

- товаров принадлежит продавцу за пределами Великобритании

- товара находятся в Великобритании в точках продаж

- продавец продает товар покупателю в Великобритании через онлайн-торговую площадку

- поставка не для бизнеса, зарегистрированного в качестве плательщика НДС

Применяется следующий режим НДС.

Товары уже будут импортированы в Великобританию из-за пределов Великобритании, и при ввозе будут применяться существующие обязательства по НДС и пошлинам.

НДСUK будет подлежать уплате во время продажи товаров, как сейчас, но существенное изменение здесь заключается в том, что OMP будет считаться поставщиком и, следовательно, должен будет учитывать НДС при продажах, осуществляемых через свой рынок. Это означает, что для целей НДС продавец, работающий через OMP , больше не будет осуществлять поставки потребителям в Великобритании.

В момент продажи товара покупателю будет считаться, что зарубежный продавец осуществил поставку товара с нулевой ставкой для OMP . Это сделано для того, чтобы зарубежный продавец имел право зарегистрироваться в качестве плательщика НДС в Великобритании и вернуть любой НДС на импорт, который он понес в ходе импорта товаров, в соответствии с обычными правилами вычета НДС. Зарубежный продавец должен указать стоимость своих поставок в поле 6 своей декларации по НДС (стоимость продаж), но не несет ответственности за декларирование НДС по предполагаемым продажам, осуществленным через OMP .

Ответственность OMP не распространяется на бизнес-продажи, если товары находятся в Великобритании в точке продажи. Бизнес-получатель должен будет предоставить действующий регистрационный номер плательщика НДС в Великобритании, чтобы показать, что поставка предназначена для продажи бизнеса. Если это не предусмотрено, продажу следует рассматривать как сделку между бизнесом и потребителем. Если указан действующий регистрационный номер плательщика НДС, поставка будет производиться от зарубежного продавца OMP , а не OMP , бизнес-получателю и будет осуществляться в соответствии с существующими правилами НДС.Возврат НДС к этой транзакции не взимается.

OMP должен уведомить зарубежного продавца о том, что он должен учитывать НДС по конкретной продаже, если бизнес-клиент предоставляет действительный регистрационный номер НДС в Великобритании. OMP должен предоставить зарубежному продавцу регистрационный номер плательщика НДС в Великобритании.

У OMP нет никаких обязательств по активному подтверждению того, что заказчик занимается бизнесом. Они должны рассматривать продажу как продажу бизнеса потребителю, если бизнес-клиент не предоставит действительный регистрационный номер НДС.

Для продаж продавцами за пределами Великобритании, которым не способствует OMP , когда товары находятся в Великобритании в точке продажи, существующие правила остаются неизменными, например, продавец несет ответственность за регистрацию и учет НДС. на всех таких продажах клиентам из Великобритании.

Не существует порога регистрации НДС для предприятий, не учрежденных в Великобритании, поэтому продавец обязан зарегистрироваться и отчитаться по НДС, как только он начнет продавать или удерживает акции для продажи в Великобритании.

Общая информация по обоим направлениям мер

Кто должен регистрироваться в качестве плательщика НДС

OMP должны зарегистрироваться в качестве плательщика НДС в Великобритании, чтобы учитывать НДС по предполагаемым поставкам, начиная с 1 января 2021 года.

Вам также потребуется зарегистрироваться, если вы продаете товары напрямую (без использования OMP для облегчения продаж) потребителям из Великобритании, и товары находятся за пределами Великобритании в точках продажи. С 1 января 2021 года порог дистанционной продажи для продаж из стран-членов ЕС больше не будет применяться.Для предприятий, созданных за пределами Великобритании, не существует порога регистрации НДС, поэтому вам необходимо будет зарегистрироваться для уплаты НДС по любой стоимости продаж, когда вы становитесь ответственными за НДС в соответствии с этими новыми мерами.

Вам следует зарегистрироваться в качестве плательщика НДС Великобритании, если вы еще этого не сделали.

Если вы уже зарегистрированы в качестве плательщика НДС в Великобритании, вам не нужно регистрироваться повторно. Для этих мер не существует отдельной формы регистрации — только стандартная регистрация НДС в Великобритании для неустановленных налогоплательщиков.

Если вы ведете бизнес, основанный в ЕС и осуществляющий продажи потребителям из Великобритании, которые подпадали под действие правил дистанционной продажи до 1 января 2021 года, то вы, возможно, уже зарегистрированы для уплаты НДС в Великобритании и можете продолжать использовать свою регистрацию НДС для учета НДС. в соответствии с этими новыми положениями об НДС зарубежных товаров.

Что такое онлайн-торговая площадка (

OMP )Мы используем термин OMP для описания любого электронного интерфейса (веб-сайта или мобильного приложения), такого как торговая площадка, платформа, портал или аналогичный, который облегчает продажу товаров клиентам.Помимо облегчения поставок, операторы OMP могут также продавать свои собственные товары на OMP , но там, где они это делают, они рассматриваются для целей НДС как прямые продавцы, а не OMP .

HMRC определяет онлайн-торговую площадку как бизнес, использующий веб-сайт или приложение для мобильного телефона (например, торговую площадку, платформу или портал) для продажи товаров клиентам, который соответствует всем следующим условиям:

- каким-либо образом устанавливает условия поставки товаров покупателю

- каким-либо образом участвует в авторизации или облегчении платежей клиентов

- участвует в заказе или доставке товаров

Компания, которая предоставляет только одно из следующего, также не будет рассматриваться как OMP :

a) обработка платежей в связи с поставкой товаров

b) перечисление или реклама товаров

c) перенаправление или перевод клиентов на другие электронные интерфейсы, где товары предлагаются для продажи, без какого-либо дальнейшего вмешательства в поставку

Что такое покупатель из Великобритании

Будет ли сделана продажа «покупателю из Великобритании», будет определяться тем, находится ли адрес доставки товаров конечным покупателем в Великобритании, независимо от адреса выставления счета покупателя.

Какая информация потребуется

OMP для работы с новыми механизмамиВ соответствии с этими новыми соглашениями критически важная информация, которая потребуется OMP для определения правильного порядка учета НДС:

- местонахождение товаров во время транзакции, например, находятся ли товары в Великобритании или нет

- , если товары находятся за пределами Великобритании, если внутренняя стоимость (без НДС) груза меньше 135 фунтов стерлингов

- , если товары находятся в Великобритании, независимо от того, является ли продавец бизнес, учрежденный в Великобритании или нет

- независимо от того, зарегистрированы ли какие-либо бизнес-клиенты для уплаты НДС в Великобритании — если клиент не предоставляет действительный регистрационный номер НДС в Великобритании для своего бизнеса, продажа должна рассматриваться как сделанная потребителю

- точный характер товаров для определения соответствующей ставки НДС (например, стандартная, пониженная или нулевая ставка)

Оговорка о гудвилле

OMP должны будут проявлять бдительность и обеспечивать получение точной информации, как указано выше, для применения правильного режима НДС.Это означает, что им придется проявить разумную и соразмерную должную осмотрительность и принять во внимание всю доступную им информацию при определении правильного режима НДС.

OMP не будут нести ответственность за заниженный НДС, если они могут продемонстрировать, что они предприняли все разумные шаги в пределах своих полномочий для обеспечения правильного начисления НДС.

Прямые продавцы — компании, осуществляющие продажи напрямую клиентам из Великобритании, а не через

OMPКомпании, продающие товары стоимостью не более 135 фунтов стерлингов (за партию) покупателям в Великобритании, если товары находятся за пределами Великобритании в точке продажи, будут обязаны регистрироваться и учитывать НДС с этих продаж.Вы можете найти дополнительную информацию о зарубежном бизнесе по продаже товаров в Великобритании.

Делопроизводство

OMP и прямые продавцы будут обязаны вести электронные записи своих продаж в течение 6 лет и предоставлять записи в электронном виде в HMRC по запросу.

Для OMP это включает как продажи, которые они производят сами (напрямую потребителям), так и продажи сторонними продавцами, которым они помогают как OMP , которые для целей этих новых мер будут считаться продажами OMP .

После покупки — Финская таможня

Очистить товары онлайн — воспользуйтесь службой импортного декларирования

Услуга таможенного декларирования импорта бесплатна и доступна круглосуточно и без выходных; т.е. всегда. Услуга доступна на финском, шведском или английском языках. Вы также можете уполномочить другое лицо заниматься таможенным оформлением онлайн от вашего имени.

Ознакомьтесь с руководствами для Службы импортного декларирования на веб-сайте таможни и в самой службе декларирования.Часто задаваемые вопросы о службе импортной декларации доступны на веб-сайте таможни и в самой службе импортной декларации.

Вход в систему

Войдите в службу декларирования, используя свой идентификатор онлайн-банкинга, мобильный сертификат или карточку сертификата. Если у вас их нет, вы можете уполномочить другое лицо заниматься таможенным оформлением от вашего имени.

Если вы иностранное частное лицо, у которого нет финского личного идентификационного кода, и вы не можете идентифицировать себя с помощью финских идентификационных жетонов, вы не можете в настоящий момент идентифицировать себя с помощью финской службы аутентификации при входе в Импортную декларацию. Услуга для частных лиц или в Службу таможенного оформления.

Вместо этого вы можете уполномочить другое лицо или агента декларировать партию от вашего имени. См. Также инструкции по другим вариантам обслуживания.

Платеж

В качестве способа оплаты выберите онлайн-банкинг или карту (дебетовая / кредитная VISA и дебетовая / кредитная карта MasterCard) или мобильный платеж. Если вы хотите воспользоваться услугой Siirto, нажмите кнопку интернет-банка Nordea. В сервисе Nordea перейдите на вкладку Siirto и следуйте инструкциям.Клиенты Osuuspankki также могут воспользоваться услугой Siirto Nordea.

Почтовое отправление

Почтовое отправление будет отправлено прямо к вам домой или в пункт выдачи после того, как вы его очистите и оплатите импортные пошлины.

Партия, доставленная другой транспортной компанией — возможно, вам придется доставить решение о выпуске

Транспортной компании нужно решение о выпуске.Вы получаете решение об освобождении от Службы декларирования. Доставить решение о выпуске в транспортную компанию в соответствии с инструкциями. После этого транспортная компания доставит вам груз, или вы можете договориться о пункте выдачи с транспортной компанией.

Другие сведения об услуге

Документы, относящиеся к сделке по таможенному оформлению, должны храниться на текущий год + следующие шесть лет.По запросу вы должны предоставить документы в таможню. Таможня имеет право осматривать товары без вашего присутствия.

Срок оплаты таможенного счета-фактуры, предоставленного таможней, составляет 10 дней с даты выставления счета. Если таможенный счет-фактура не оплачен в установленный срок, таможня начисляет проценты по счету-фактуре после установленного срока. Этот процент также должен быть выплачен до того, как товар может быть выпущен.

Когда нельзя использовать услугу импортного декларирования для частных лиц?

Например, живые животные, товары для вывоза, инвестиционное золото, не облагаемые НДС банкноты или товары, которые вы сами перевозите в Финляндию, не могут быть очищены с помощью этой услуги.Вы можете задекларировать партии, содержащие такие товары, в Службе таможенного оформления.

Операции от имени другого лица в Службе импортного декларирования

Таможенное оформление может производиться в службе декларирования также от имени другого лица. Вы можете дать разрешение, то есть разрешить другому лицу очистить товары от вашего имени. Это разрешение может быть дано устно или письменно.

Если вы очищаете товары от имени другого лица, вы действуете от имени другого лица, но не несете единоличную ответственность за очистку.Вы несете ответственность по уплате таможенного долга только в тех случаях, когда вы знали или должны были знать о неверности информации, представленной в таможенной декларации. В противном случае лицо, от имени которого вы производите очистку товаров, несет полную ответственность за уплату таможенного долга и возможную пост-таможенную очистку. (прямое представительство). Подробнее о прямом представительстве.

Posti доставляет почтовое отправление непосредственно получателю, указанному в почтовом отправлении.Другие транспортные компании доставляют грузы напрямую получателю, указанному транспортной компанией.

Таким образом осуществляется таможенная очистка товаров в службе импортного декларирования для частных лиц от имени другого лица

Если вы осуществляете таможенную очистку товаров от имени другого лица, установите флажок «Я декларирую от имени другого лица» на странице Мои данные.

На странице Мои данные введите имя человека, от имени которого вы декларируете.Укажите имя человека и финский адрес. Выберите национальность человека, которого вы представляете. Введите социальный личный код получателя или дату рождения иностранца (дд.мм.гггг).

Дополнительная информация:GST на GTA нельзя избежать, не выписав накладную

In re K M Trans Logistics Private Limited (GST AAAR Rajasthan)

Апеллянт подает заявку на своем официальном сайте (www.kmtrans.in), что они обслуживают около 90% автопроизводителей, а именно. Maruti Suzuki, Toyota, Tata, Hyundai, Mahindra и др. Имеют флот размером 1250, 35 филиалов, 32 станции погрузки, 80 сервисных служб. Из этого ясно, что перевозчик апеллянта не из неорганизованного сектора перевозчиков и имеет обширную сеть по всей Индии для перевозки товаров. Они предоставляют услуги различным производителям автомобилей, включая транспортировку автомобилей, которые доставляются с завода в различные города Индии, где расположены официальные дилеры.В этом процессе перевозки могут быть предоставлены два типа услуг либо в виде деятельности, описываемой как услуги агентства по перевозке грузов, либо в виде услуг по аренде транспортных средств. В данном случае заявителя, если право удержания товаров передано и заявитель становится ответственным за товары до их безопасной доставки получателю, услуги будут классифицироваться как услуги агентства по транспортировке товаров и выдача накладной или ее отсутствие. -выпуск не имеет никакого значения в том, что касается характера осуществляемой ими деятельности.Простое невыполнение накладной в таких случаях не дает им права на освобождение от уплаты GST. Однако, если транспортные средства предоставляются клиенту в аренду для использования в соответствии с его требованиями, услуги будут классифицироваться как «услуги по аренде транспортных средств».

Кроме того, у истца есть электронный накладной, в то время как он предоставляет транспортные услуги. Электронный накладной применяется в соответствии с положениями, упомянутыми в уведомлении , № 12/2018-Central Tax, от 07.03.2018. В настоящей апелляции заявитель ссылался на то, что формат электронного билета, воспроизведенный и обсужденный в оспариваемом порядке вместе с примечаниями, приложенными к формату электронного билета, был неправильно процитирован, что привело к неправильной интерпретации требование подробностей в столбце «Номер транспортного документа». Заявитель далее утверждал, что нигде в формате электронной накладной не требуется упоминания накладной № / LR/GR, выданной агентством грузовых перевозок или перевозчиком, и что электронная накладная может быть создана без создания накладной / LR / GR, и поскольку накладная не оформляется, эти услуги не входят в компетенцию GST и будут отнесены к категории необлагаемых налогом услуг.Мы пришли к выводу, что формат электронного билета, каким бы он ни был разработан или изменен, не имеет отношения к определению классификации деятельности, осуществляемой ими. Характер осуществляемой ими деятельности не зависит от формата электронного счета, скорее, формат электронного счета не имеет никакой связи с характером проводимых действий. В любом случае простое отсутствие требования упоминания каких-либо подробностей в E-way Bill не влияет на обязательства по уплате GST за любую услугу, если услуга не была освобождена посредством Уведомления об освобождении, выпущенного правительством.Следовательно, мы находим, что утверждения заявителя относительно формата электронного счета не имеют отношения к данному вопросу.

С учетом вышеизложенного мы находим, что услуги, которые будут предоставлены заявителем, будут подлежать уплате GST, как указано в уведомлении № 11/2017 — Центральный налог (ставка) от 28.06.2017 (с поправками ) читать без исключения Уведомления в разделе услуг, связанных с перевозкой товаров или услуг по аренде транспортных средств, включая вспомогательные услуги, в зависимости от точного характера деятельности, которую они должны выполнять.

ПОЛНЫЙ ТЕКСТ ЗАКАЗА ПРАВИЛА ADVANCE RULI NG, RAJASTHAN

(Процедура рассмотрения в соответствии с разделом 101 Закона о центральном налоге на товары и услуги, 2017 г., читается с разделом 101 Закона о налоге на товары и услуги штата Раджастан, 2017 г.)

Вначале мы хотели бы прояснить, что положения Закона о центральном налоге на товары и услуги 2017 года и Закона штата Раджастан 2017 года одинаковы, за исключением некоторых положений. Таким образом, если специально не упоминаются такие несходные положения, ссылка на Центральный закон о налогах на товары и услуги также будет означать ссылку на те же положения в соответствии с Законом Раджастхана о налогах на товары и услуги.

2. Настоящая апелляция была подана в соответствии с разделом 100 Закона о центральном налоге на товары и услуги, 2017 г. (далее , также именуемым «Закон о налогах на товары и услуги ») в сочетании с разделом 100 Закона штата Раджастан от 2017 г. как «Закон RGST» ) от M / s. KM Trans Logistics Private Limited, Джайпур, Раджастан (, далее также именуемая «истец» ) против предварительного постановления № № RAJ / AAR / 2019-20 / 19 от 29.08.2019.

КРАТКИЕ СВЕДЕНИЯ ПО ДЕЛУ