Товарная накладная и счет фактура: Товарная накладная: назначение, оформление, объединение со счетом-фактурой

Все про документы первичного учета

#Полезное #Бухгалтерия

Опубликовано: 22.02.2021 26481

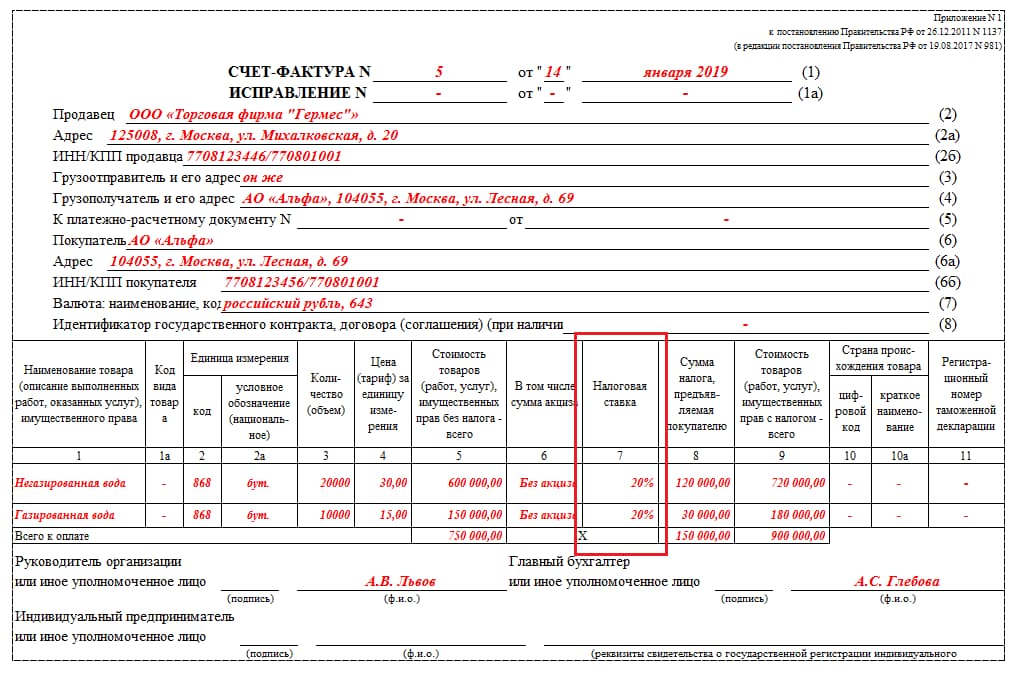

Счёт фактура — самый важный налоговый документ при работе предпринимателей оказывающие торговые сделки , работы, или услуги. Все компании ведущие бухгалтерский учет знают, как важно корректно выставлять или получать счет фактуру.

Данный документ составляется на стандартизированном бланке, счет фактура подтверждает наличия сделки, услуги или работ между покупателем или поставщиком. В ней необходимо отразить название товара, количество, стоимость, реквизиты компаний обеих сторон.

При оплате сделки, поставщик услуг, товаров или работ начисляет налог на добавленную стоимость, который подтверждает уплату НДС. Ее значение зафиксировано в Налоговом Кодексе на законодательном уровне.

На основании счет фактуры получатель оформляет все соответствующие документы в декларации по НДС. Есть ситуации, когда предприниматели работают по упрощенной системе налогообложения, в таких случаях НДС не начисляется, тогда в счет фактуре в соответствующей графе ставится отметка без НДС.

Чем счет отличается от накладной и счет-фактуры.

Многие начинающие предприниматели ошибочно считают, что счет и счет-фактура – это одно и тоже, на самом деле кроме связи с одной сделкой, это два разных документа.

Счет это документ для оплаты работ, товаров или услуг, где по реквизитам выставленных в документе, оплачивается та или иная услуга, после получения денег наличным или безналичным расчетом , компания выписывает товарную накладную или акт выполненных работ.

Счёт фактура необходима поставщику для отражения в налоговых отчетах и получения вычета.

Электронные счета фактуры – новшество для удобства предпринимателей

Возможность электронной выписки счет-фактур в Казахстане появилась относительно недавно, в январе 2017года. Эта система создана, чтобы упростить взаимодействие между участниками финансового обмена. Выписка и обмен счет-фактурами теперь происходит в режиме реального времени.

Для участия в электронной системе необходимо подать заявку на сайте удостоверяющего центра или получить ключ для входа в центре обслуживания населения. Преимуществ у электронной счет-фактуры масса. Теперь у работодателей есть возможность делегировать обязанность выписки этого документа своими сотрудниками. Если все счет-фактуры выписаны через электронную систему, нет необходимости предоставлять реестр по приобретенным товарам и услугам.

Преимуществ у электронной счет-фактуры масса. Теперь у работодателей есть возможность делегировать обязанность выписки этого документа своими сотрудниками. Если все счет-фактуры выписаны через электронную систему, нет необходимости предоставлять реестр по приобретенным товарам и услугам.

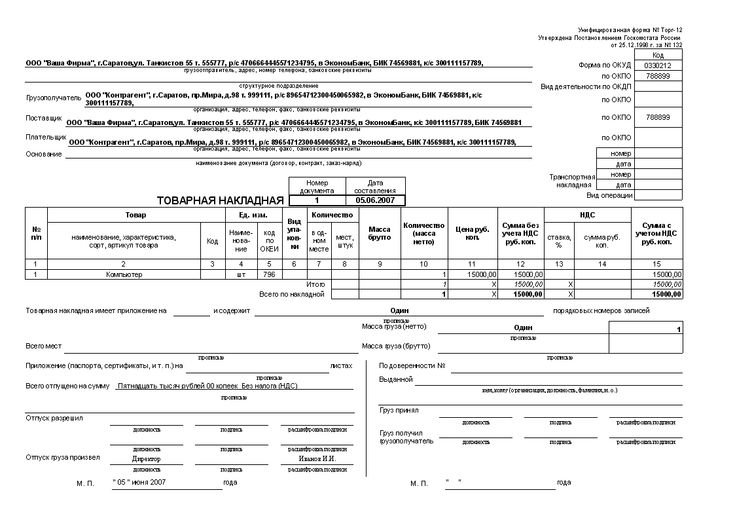

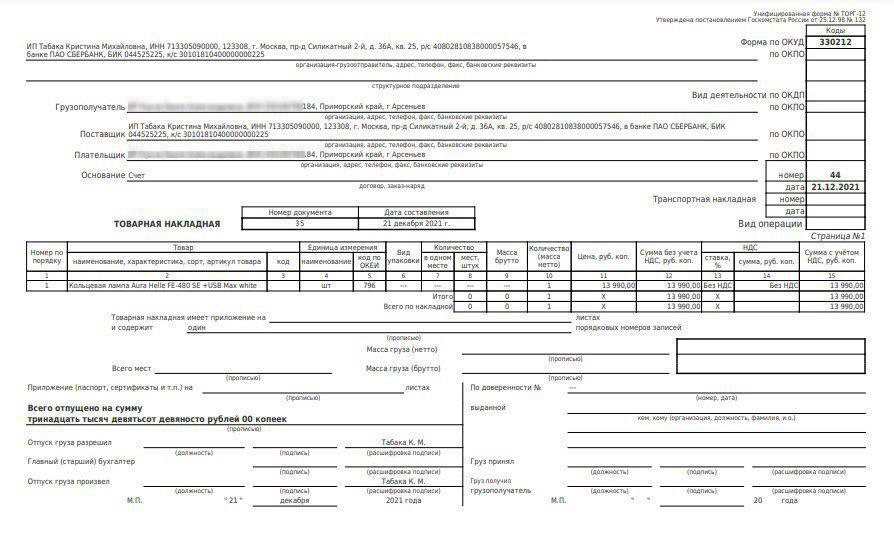

Товарная накладная – важный шаг в оформлении продажи

Стандартную форму товарной накладной, которую используют в Казахстане, можно скачать как в интернете так и в онлайн бухгалтерии Mybuh.kz . Она всегда оформляется в двух экземплярах. Первый создается для отчетности предприятия, которое реализует продажу товара, а второй для самого покупателя.

Товарная накладная пригодится на этапе создания бухгалтерского отчета. На её основе происходит списание товаров. Любая организация имеет право создать собственный вариант накладной. Для этого необходимо учитывать лишь обязательные пункты. К ним относятся данные о предприятии, печати и подписи владельцев, наименование товара, его цена и количество. Каждая товарная накладная должна быть датирована и пронумерована.

Каждая товарная накладная должна быть датирована и пронумерована.

Авансовый отчет для контроля финансов

В этот документ первичного учета входят такие важные статьи расхода, как оплата услуг или хозяйственных работ, закупка товаров, оплата любых других операций, связанных с работой предприятия. Вместе со всеми фискальными и товарными чеками и отчетами о приобретении товаров или услуг в авансовый отчет прикрепляются счета фактуры, накладные, акты закупки, приема или передачи.

Руководитель каждой компании сам устанавливает список подотчетных лиц, сроки, порядок выдачи денежных средств под отчет. Документ, в котором фиксируется это положение, обычно называют приказом. Все лица, которым доверены подотчетные средства, должны заключить договор о материальной ответственности.

Обычно на всех предприятиях авансовый отчет, как и другие документы первичного учета, составляет бухгалтер. В этом нелегком деле важно учитывать заранее все необходимые документы, содержать их в строгом порядке и контроле. Грубые ошибки могут не только привести к финансовым убыткам, но и серьезной юридической ответственности.

Грубые ошибки могут не только привести к финансовым убыткам, но и серьезной юридической ответственности.

Счет фактура — создание бланков счет фактур.

Электронный документооборот: в чем польза для организации подробнее

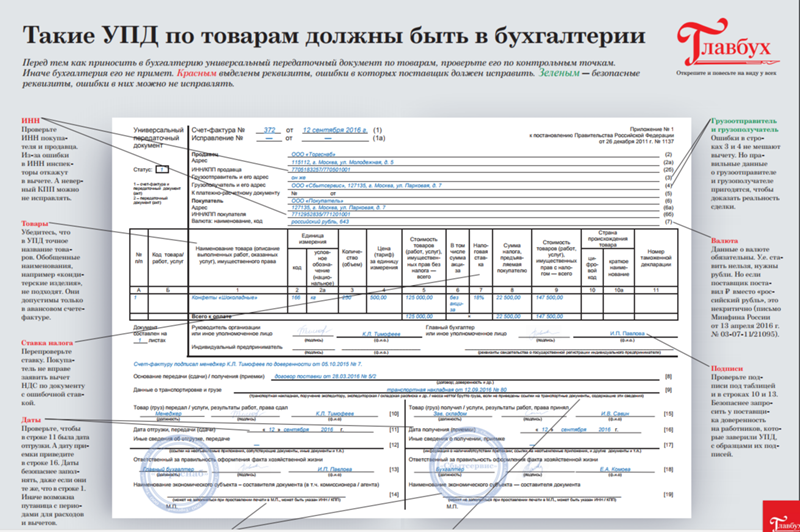

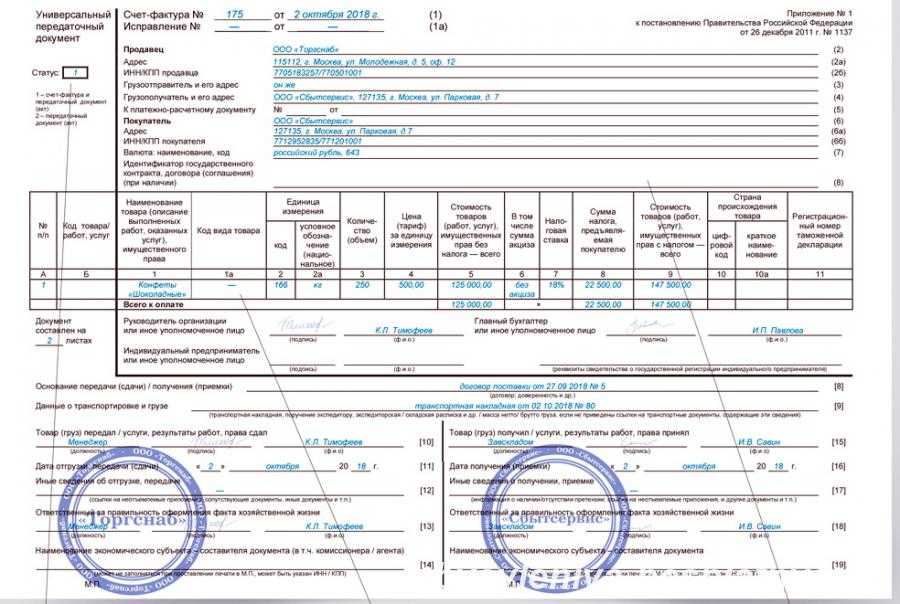

О заполнении графы «Грузополучатель» в товарной накладной и счете-фактуре

ОтветВ Письмах уполномоченных органов вопросы порядка заполнения первичных документов не рассматриваются, так как не входят в их компетенцию. При этом данные первичных документов, составляемых при совершении хозяйственных операций, в том числе о лицах, осуществляющих операции по отправке и приему груза, должны соответствовать фактическим обстоятельствам.А в счете-фактуре в части наименования грузополучателя следует указывать данные, отраженные об этом лице в соответствующих строках товарной накладной.

К примеру, в Письме УФНС России по г. Москве от 19.03.12 № 16-15/23501 изложено:

«…Согласно п. п. 1 и 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ) все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

п. 1 и 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ) все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать перечень обязательных реквизитов.

При этом данные первичных документов, составляемых при совершении хозяйственных операций, в том числе о лицах, осуществляющих операции по отправке и приему груза, должны соответствовать фактическим обстоятельствам.

Следовательно, при отгрузке товаров счета-фактуры составляются на основе первого по времени составления первичного учетного документа, то есть на основе уже имеющегося первичного документа, который должен отражать конкретные факты хозяйственной операции, подтверждаемые этим первичным документом.

В том случае, если при продаже (отпуске) товарно-материальных ценностей продавец применяет унифицированную форму товарной накладной N ТОРГ-12, необходимо учитывать, что данная форма содержит такие реквизиты, как наименования организации и грузополучателя и их адреса, при заполнении которых указываются данные об этих лицах. Аналогичные требования содержатся и в счете-фактуре.

Так, согласно пп. 3 п. 5 ст. 169 НК РФ в счете-фактуре должны быть указаны в том числе наименование и адрес грузополучателя.

Правила заполнения указанных показателей приведены в Приложении N 1 к Правилам заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденным Постановлением Правительства Российской Федерации от 26.12.2011 N 1137.

Так, в строке 4 «Грузополучатель и его адрес» счета-фактуры указываются полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес.

Учитывая изложенное, при заполнении строки 4 счета-фактуры в части наименования грузополучателя следует указывать данные, отраженные об этом лице в соответствующих строках товарной накладной N ТОРГ-12.

При этом, учитывая, что в товарной накладной N ТОРГ-12 не конкретизирован адрес грузополучателя, на основании норм, изложенных выше, в строке 4 счета-фактуры следует указывать адрес склада, принадлежащего грузополучателю на праве собственности, по договору аренды либо договору складского хранения, на который поступают приобретенные покупателем товары.

Отметим, что вопросы порядка заполнения первичных учетных документов не относятся к компетенции налоговых органов…».

В Письме УФНС РФ по г. Москве от 23.01.08 № 19-11/005123 отмечено, что указания наименований грузоотправителя и грузополучателя должны соответствовать условиям договора поставки товара.

В Письме ФНС РФ от 25.12.06 № 03-1-03/2550@ сделан следующий вывод:

«…Согласно ст. 2 Федерального закона от 10.01.2003 N 18-ФЗ грузополучателем (получателем) может быть физическое или юридическое лицо, управомоченное на получение груза, багажа, грузобагажа.

Кроме того, на основании п. 1 ст. 785 Гражданского кодекса Российской Федерации по договору перевозки груза перевозчик обязуется доставить вверенный ему отправителем груз в пункт назначения и выдать его управомоченному на получение груза лицу (получателю), а отправитель обязуется уплатить за перевозку груза установленную плату.

1 ст. 785 Гражданского кодекса Российской Федерации по договору перевозки груза перевозчик обязуется доставить вверенный ему отправителем груз в пункт назначения и выдать его управомоченному на получение груза лицу (получателю), а отправитель обязуется уплатить за перевозку груза установленную плату.

Таким образом, если договоры ОАО с российскими поставщиками предусматривают поставку оборудования непосредственно в порт, управомоченным лицом на получение данного груза является экспедитор и при этом данное оборудование хранится на складе экспедитора, то в строке 4 «Грузополучатель и его адрес» счета-фактуры поставщик оборудования должен указать наименование экспедитора-грузополучателя и почтовый адрес склада, на котором находится полученный экспедитором-грузополучателем груз…».

Согласно пункту 1 статьи 509 ГК РФ поставка товаров осуществляется поставщиком путем отгрузки (передачи) товаров покупателю, являющемуся стороной договора поставки, или лицу, указанному в договоре в качестве получателя.

Грузополучателем является лицо, уполномоченное (управомоченное) на получение груза[1].

В силу пункта 1 статьи 182 ГК РФ сделка, совершенная одним лицом (представителем)от имени другого лица (представляемого) в силу полномочия, основанного на доверенности, указании закона либо акте уполномоченного на то государственного органа или органа местного самоуправления, непосредственно создает, изменяет и прекращает гражданские права и обязанности представляемого.

Согласно пункту 1 статьи 185 ГК РФ доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу или другим лицам для представительства перед третьими лицами.

В соответствии с пунктом 4 статьи 185.1 ГК РФ доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это в соответствии с законом и учредительными документами.

При этом участниками регулируемых гражданским законодательством правоотношений являются физические и юридические лица (пункт 1 статьи 2 ГК РФ).

В связи с этим считаем, что доверенность от имени юридического лица для представительства перед третьими лицами может быть выдана в адрес как юридического, так физического лица.

В том случае, если доверенность на получение груза будет оформлена покупателем на юридическое или физическое лицо, то такое физическое или юридическое лицо при получении груза действует от имени и в интересах покупателя. Следовательно, в таком случае грузополучателем будет выступать покупатель.

Также юридическое лицо может быть управомоченно на получение груза владельцем груза на основании договора, заключенного владельцем груза с таким юридическим лицом (договор складского хранения, экспедиторский договор, договор комиссии и т.д.). В таком случае хранитель, экспедитор либо комиссионер действуют от своего имени и выступают в качестве грузополучателя груза.

В любом случае, лицо, указанное в товарной накладной и счете-фактуре в качестве грузополучателя, по нашему мнению, должно соответствовать лицу, указанному в договоре в качестве грузополучателя.

В отношении порядка заполнения транспортной накладной отметим следующее.

В соответствии с пунктом 1 статьи 785 ГК РФ по договору перевозки груза перевозчик обязуется доставить вверенный ему отправителем груз в пункт назначения и выдать его управомоченному на получение груза лицу (получателю), а отправитель обязуется уплатить за перевозку груза установленную плату.

Заключение договора перевозки груза подтверждается составлением и выдачей отправителю груза транспортной накладной (коносамента или иного документа на груз, предусмотренного соответствующим транспортным уставом или кодексом) (пункт 2 статьи 785 ГК РФ).

Согласно пункту 1 статьи 8 Закона № 259-ФЗ[2] заключение договора перевозки груза подтверждается транспортной накладной. Транспортная накладная, если иное не предусмотрено договором перевозки груза, составляется грузоотправителем.

На основании пункта 5 статьи 2 Закона № 259-ФЗ грузополучателем является физическое или юридическое лицо, управомоченное на получение груза.

Постановлением Правительства РФ от 15.04.2011г. № 272 «Об утверждении Правил перевозок грузов автомобильным транспортом» (далее по тексту – Правила) установлена форма и порядок заполнения транспортной накладной.

Согласно пункту 9 Правил транспортная накладная, если иное не предусмотрено договором перевозки груза, составляется на одну или несколько партий груза, перевозимую на одном транспортном средстве,в 3 экземплярах (оригиналах) соответственно для грузоотправителя, грузополучателя и перевозчика.

В случае погрузки подлежащего перевозке груза на различные транспортные средства составляется такое количество транспортных накладных, которое соответствует количеству используемых транспортных средств (пункт 10 Правил).

Грузоотправитель заполняет в том числе пункт 2 «Грузополучатель» транспортной накладной.

Таким образом, поскольку понятие грузополучатель как в случае заполнения товарной накладной, так и в случае заполнения транспортной накладной идентично, то в случае если доставка до места приема покупателем товара осуществляется одним транспортным средством, на наш взгляд, данные о грузополучателе в товарной накладной и транспортной накладной должны быть одинаковы.

Отметим, что при выявлении в ходе мероприятий налогового контроля несовпадений данных о грузополучателе в транспортной накладной, товарной накладной и счете-фактуре, маловероятны претензий со стороны налоговых органов в части учета признанной в налоговом учете выручки для целей налогообложения прибыли и начисления НДС.

В части признания в налоговом учете транспортных расходов и вычета НДС по таким расходам отметим следующее.

В соответствии с нормами пункта 1 статьи 252 НК РФ и 313 НК РФ расходы налогоплательщика, в целях их признания для расчета налога на прибыль, должны быть, в частности, документально подтверждены соответствующими первичными документами.

Условием для принятия к вычету суммы НДС, предъявленной поставщиком услуг, является, в том числе, наличие счета-фактуры и соответствующего первичного документа(пункт 1 статьи 172 НК РФ).

При этом ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога (пункт 2 статьи 169 НК РФ).

Аналогичное мнение изложено в отношении ошибок в первичных документах в Письмах Минфина РФ от 04.02.15 № 03-03-10/4547, ФНС РФ от 12.02.15 № ГД-4-3/2104@:

«Ошибки в первичных учетных документах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость и другие обстоятельства документируемого факта хозяйственной жизни, обуславливающие применение соответствующего порядка налогообложения, не являются основанием для отказа в принятии соответствующих расходов в уменьшение налоговой базы по налогу на прибыль. »

»

С учетом изложенного, несовпадение данных о грузополучателе в транспортной накладной, товарной накладной и счете-фактуре, не является основанием для отказа в принятии в расходах в уменьшение налоговой базы по налогу на прибыль и в вычете НДС.

При этом обращаем Ваше внимание, что в настоящее время применяются положения статьи 54.1 НК РФ, согласно которой не допускается уменьшение налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности налогоплательщика (пункт 1).

При отсутствии обстоятельств, предусмотренных пунктом 1 настоящей статьи, по имевшим место сделкам (операциям) налогоплательщик вправе уменьшить налоговую базу и (или) сумму подлежащего уплате налога в соответствии с правилами соответствующей главы НК РФ при соблюдении одновременно следующих условий:

1) основной целью совершения сделки (операции) не являются неуплата (неполная уплата) и (или) зачет (возврат) суммы налога;

2) обязательство по сделке (операции) исполнено лицом, являющимся стороной договора, заключенного с налогоплательщиком, и (или) лицом, которому обязательство по исполнению сделки (операции) передано по договору или закону (пункт 2).

Руководствуясь статьей 54.1 НК РФ, при несовпадении данных о грузополучателе в транспортной накладной, товарной накладной и счете-фактуре налоговые органы могут подставить под сомнение реальность оказанных Организации транспортных услуг.

При этом в целях применения пунктов 1 и 2 статьи 54.1 НК РФподписание первичных учетных документов неустановленным или неуполномоченным лицом не может рассматриваться в качестве самостоятельного основания для признания уменьшения налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога неправомерным (пункт 3 статьи 54.1 НК РФ).

Таким образом, налоговыми органами должна быть доказана совокупность обстоятельств, свидетельствующих о нереальности оказанных Организации транспортных услуг, в частности доказательства отсутствия у исполнителя транспортных услуг, соответствующих материальных, трудовых и финансовых ресурсов для исполнения обязательств по договору, взаимозависимость участников сделки, формальность документооборота и др. (Постановление Арбитражного суда Московского округа от 24.08.18 №А40-105759/2017, Постановление Арбитражного суда Восточно-Сибирского округа от 07.08.18 № А78-16076/2017, Постановление Арбитражного суда Дальневосточного округа от 03.04.18 № Ф03-770/2018).

(Постановление Арбитражного суда Московского округа от 24.08.18 №А40-105759/2017, Постановление Арбитражного суда Восточно-Сибирского округа от 07.08.18 № А78-16076/2017, Постановление Арбитражного суда Дальневосточного округа от 03.04.18 № Ф03-770/2018).

В гражданско-правовых отношениях, в случае если прием товара будет осуществлен не уполномоченным лицом, то существует риск спора с покупателем в части исполнения обязанности поставщика по поставке товара покупателю и, как следствие, неисполнение обязанности покупателя в части связанной с поставкой товара (к примеру, не исполнение покупателем обязанности по оплате за товар) (Постановление Арбитражного суда Северо-Западного округа от 28.04.16 № Ф07-2138/2016 по делу № А56-38091/2015, Решение Арбитражного суда Свердловской области от 28.07.10 по делу № А60-7436/2010-С5).

Коллегия Налоговых Консультантов, 24 сентября 2020 года

[1]Такой вывод можно сделать из определения грузополучателя, указанного в статье 2 Федерального закона от 10. 01.03 № 18-ФЗ «Устав железнодорожного транспорта Российской Федерации», статье 2 Федерального закона от 08.11.07 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта».

01.03 № 18-ФЗ «Устав железнодорожного транспорта Российской Федерации», статье 2 Федерального закона от 08.11.07 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта».

[2]Федеральный закон от 08.11.07 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта».

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Назад в раздел

Морской коносамент Определение

К

Уилл Кентон

Полная биография

Уилл Кентон — эксперт в области экономики и инвестиционного законодательства. Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Узнайте о нашем редакционная политика

Обновлено 27 января 2023 г.

Рассмотрено

Дэвид Доброта

Рассмотрено Дэвид Кинднесс

Полная биография

Дэвид Кинднесс является сертифицированным бухгалтером (CPA) и экспертом в области финансового учета, корпоративного и индивидуального налогового планирования и подготовки, а также инвестирования и пенсионного планирования. Дэвид помог тысячам клиентов улучшить свои бухгалтерские и финансовые системы, составить бюджет и минимизировать налоги.

Узнайте о нашем Совет по финансовому обзору

Что такое океанский коносамент?

Морской коносамент – это документ, необходимый для перевозки товаров за границу через международные воды. Морской коносамент служит как распиской перевозчика грузоотправителю, так и инкассовым документом или счетом-фактурой. Договор является юридически обязывающим документом между грузоотправителем и перевозчиком груза.

Коносамент — это юридический документ или договор между грузоотправителем и перевозчиком, в котором указывается тип, количество и пункт назначения перевозимых товаров. Коносамент служит квитанцией об отгрузке, когда товары доставляются в заранее определенный пункт назначения. Существуют различные виды коносаментов, каждый из которых имеет уникальные положения и условия.

Как работает морской коносамент

Морской коносамент позволяет грузоотправителю перемещать товары через международные воды. В этом документе или контракте содержится подробная информация о характере отгрузки, в том числе о том, какие материалы и в каком количестве перевозятся, а также о том, куда будут отправлены товары. Другая информация, указанная в контракте, включает стоимость отгруженных товаров и тип упаковки, используемой во время транспортировки.

Грузоотправитель получает контракт, когда товар забирается. Документ должен быть подписан как грузоотправителем, так и перевозчиком. После завершения отправки документ передается получателю. При доставке и получении получатель также должен подписать договор.

После завершения отправки документ передается получателю. При доставке и получении получатель также должен подписать договор.

Существует дополнительный документ, известный как внутренний коносамент, который требуется, если товары должны перевозиться сначала по суше. Этот внутренний счет позволяет материалам достигать берега только, в то время как морской счет позволяет перевозить товары за границу.

Внутренние коносаменты требуются, если груз должен пройти дальше в стране назначения после его прибытия в док.

Пример морского коносамента

Морские коносаменты, как упоминалось выше, используются, когда товары перевозятся за границу по водным путям. Когда производитель автомобилей отправляет автомобили в зарубежный дилерский центр, ему требуется морской коносамент для завершения передачи товаров. Если транспортные средства должны быть перемещены дальше в страну назначения — то есть дальше от порта — она должна иметь внутренний коносамент для перемещения транспортных средств. Таким образом, дилерский центр в США подпишет морской коносамент с японским автопроизводителем на перевозку автомобилей в Соединенные Штаты. Дополнительный внутренний коносамент требуется, если груз прибывает в Сиэтл, но направляется в Биллингс, штат Монтана.

Таким образом, дилерский центр в США подпишет морской коносамент с японским автопроизводителем на перевозку автомобилей в Соединенные Штаты. Дополнительный внутренний коносамент требуется, если груз прибывает в Сиэтл, но направляется в Биллингс, штат Монтана.

Key Takeaways

- Морской коносамент – это документ, необходимый для перевозки товаров за границу через международные воды.

- Контракт является законным и определяет тип, количество и пункт назначения перевозимых товаров.

- Грузоотправитель и перевозчик подписывают морской коносамент при отправке, а получатель подписывает документ при получении.

Общие типы морских коносаментов

Существует несколько различных типов океанских коносаментов, которые используются. Прямой коносамент не подлежит обороту и помечен соответствующим образом. Единственным лицом, которое имеет право на товары, когда они достигают порта назначения, является лицо, указанное в накладной. Эти счета обычно включают стороны, у которых есть открытые счета, где грузоотправитель может не требовать средств от получателя вперед. Необоротной морской коносамент позволяет покупателю получить товар после предъявления удостоверения личности.

Необоротной морской коносамент позволяет покупателю получить товар после предъявления удостоверения личности.

Заказ грузоотправителя представляет собой оборотный коносамент и обычно оформляется, когда грузоотправитель желает обеспечить выполнение определенных условий до того, как груз будет передан получателю. Это используется, когда платеж получателя подкреплен аккредитивом.

Внутренний коносамент Определение

Что такое внутренний коносамент?

Внутренний коносамент представляет собой договор, заключенный между грузоотправителем и транспортной компанией (перевозчиком) на сухопутную перевозку грузов. Внутренний коносамент служит как распиской перевозчика грузоотправителю, так и договором перевозки. В документе указываются сведения о перевозимых товарах.

Key Takeaways

- Внутренний коносамент — это договор между грузоотправителем и транспортной компанией о перемещении товаров по суше.

- Внутренний коносамент используется для перевозки товаров по суше и часто в порт отгрузки, где товары могут перевозиться на международном уровне.

- Внутренние коносаменты используются главным образом для покрытия транспортных расходов по железной дороге, автомобильным дорогам или внутренним водным путям.

- Такие сведения, как описание товаров, их стоимость, происхождение, место назначения и условия их перевозки, включаются во внутренний коносамент.

- Коносамент служит распиской для владельца товара, а также документом перевозчика для целей перевозки.

- Если товары должны быть отправлены за границу, требуется дополнительный документ, известный как «морской коносамент».

- Если товары перевозятся воздушным транспортом, то будет авианакладная, которая используется как для внутренних, так и для международных авиаперевозок.

Понимание внутреннего коносамента

Внутренний коносамент часто является первым транспортным документом, выдаваемым для международной перевозки, и используется для перевозки товаров по суше по железной дороге, автомобильным дорогам или внутренним водным путям до точки, в которой международный перевозчик экспортера может разместить его на судне.

Это договор между владельцем товара и перевозчиком, в котором подробно указывается описание товара, его стоимость, происхождение, место назначения и условия его перевозки. В нем будет указано, на каком транспортном средстве будут перевозиться товары и как должны быть оплачены транспортные расходы. Коносамент служит квитанцией для владельца товара, а также право собственности перевозчика для целей перевозки.

Поскольку речь идет о внутренних наземных перевозках, внутренний коносамент будет передан не непосредственно иностранному покупателю товаров, а третьему лицу. Обычно это международный перевозчик товаров, но возможна отправка груза другому третьему лицу, например складу, экспедитору или упаковочной компании, до того, как он достигнет международного перевозчика.

В случае отправки такой третьей стороне эта сторона, в свою очередь, должна будет передать ее международному перевозчику. Если внутренний коносамент не является оборотным, он может быть доставлен только указанному грузополучателю, но если он является оборотным, то перевозчик, имеющий коносамент, может изменить маршрут отправки.

Коносамент для зарубежных перевозок

Если товары должны быть отправлены за границу, требуется дополнительный документ, известный как «морской коносамент». Внутренний счет покрывает только компонент внутренних перевозок, в то время как морской счет разрешает его транспортировку за границу.

Таким образом, для полной международной перевозки потребуется как внутренний, так и морской коносамент. Информация, содержащаяся во внутреннем коносаменте относительно груза, должна быть подтверждена международным перевозчиком. Если есть несоответствие между описаниями груза во внутреннем и морском коносаментах, последний будет иметь приоритет в конечном пункте назначения.

Если вместо этого товары перевозятся воздушным транспортом, будет авианакладная, которая используется как для внутренних, так и для международных авиаперевозок.

Прочие коносаменты

Поскольку импортно-экспортный бизнес огромен и включает множество движущихся частей, существует множество коносаментов.

Об авторе