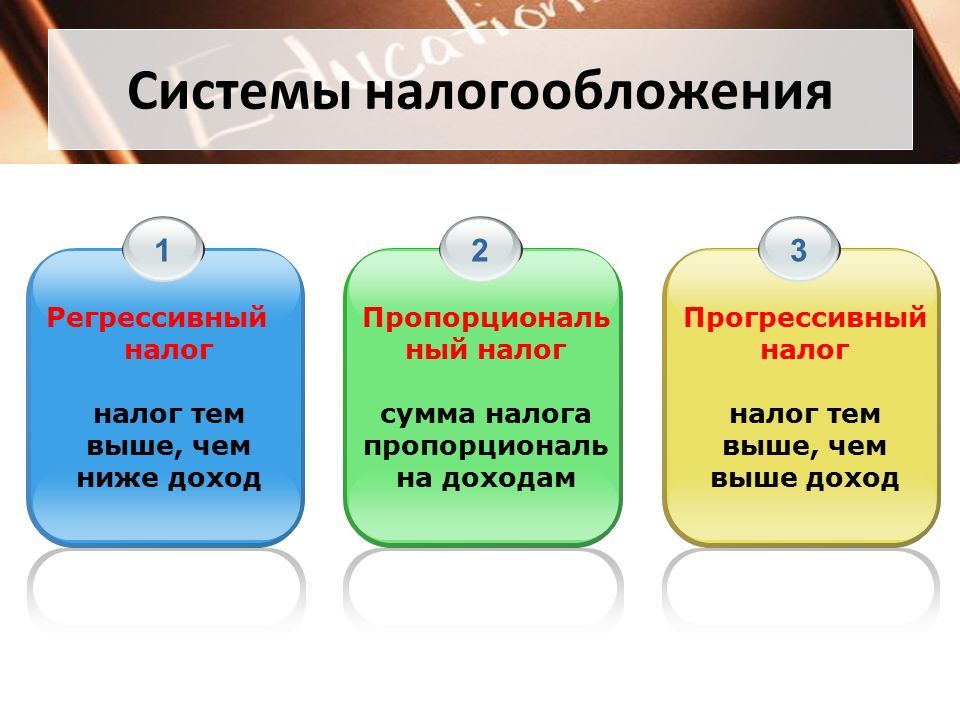

Традиционная система налогообложения что это такое: Общая система налогообложения | Портал малого и среднего предпринимательства РС(Я)

Традиционная система налогообложения что это такое

После регистрации компании или ИП бизнесмену необходимо выбрать фискальный режим, от которого будет зависеть перечень уплачиваемых в бюджет налогов и сборов, порядок их исчисления, правила подготовки отчетности. Если он не совершит никаких действий, ему автоматически будет присвоена традиционная система налогообложения, которую также называют общей или классической. Она признается наиболее сложной из существующих вариантов.

Особенности общего налогового режима

ОСНО – это система, автоматически присваивается налоговыми органами организациям и ИП, не подавшим в 30-ти-дневный срок после регистрации заявление о переходе на льготные налоговые режимы или не имеющим права на их использование. К числу ее особенностей относится следующее:

- большое количество налогов, которые хозяйствующий субъект рассчитывает и уплачивает;

- необходимость ведения полного бухгалтерского и налогового учета;

- обязанность подготовки отчетности по каждому уплачиваемому налогу.

Обычная система налогообложения не накладывает на бизнес-субъекта никаких ограничений по численности персонала, величине выручки или стоимости основных фондов. На нее переходят коммерческие структуры, утратившие право использования льготных режимов по причине увеличения оборотов или смены направления деятельности.

Кому выгодно переходить на ОСНО?

Сложность ведения учета и тяжесть фискальной нагрузки часто отпугивают начинающих предпринимателей. Практика показывает, что помимо этих очевидных минусов система ОСНО имеет важные плюсы. В ней заинтересованы следующие категории предпринимателей:

- Фирмы, работающие с крупным бизнесом. В отличие от спецрежимов, ОСНО предполагает необходимость уплаты НДС. Это важно для потенциальных покупателей, заинтересованных во «входном» налоге.

- Компании, имеющие право на льготную ставку по налогу на прибыль.

- Организации, занятые во внешнеэкономической деятельности: они вправе возместить из бюджета НДС, уплаченный при ввозе продукции на территорию РФ.

- Оптовые фирмы: они могут нанимать любое количество сотрудников, расширять площади, наращивать обороты – ОСНО не устанавливает никаких ограничений.

Важное преимущество стандартной системы налогообложения – возможность переносить убытки прошлых лет на текущий период. Компания, сработавшая в минус в отчетном квартале, не платит налог на прибыль.

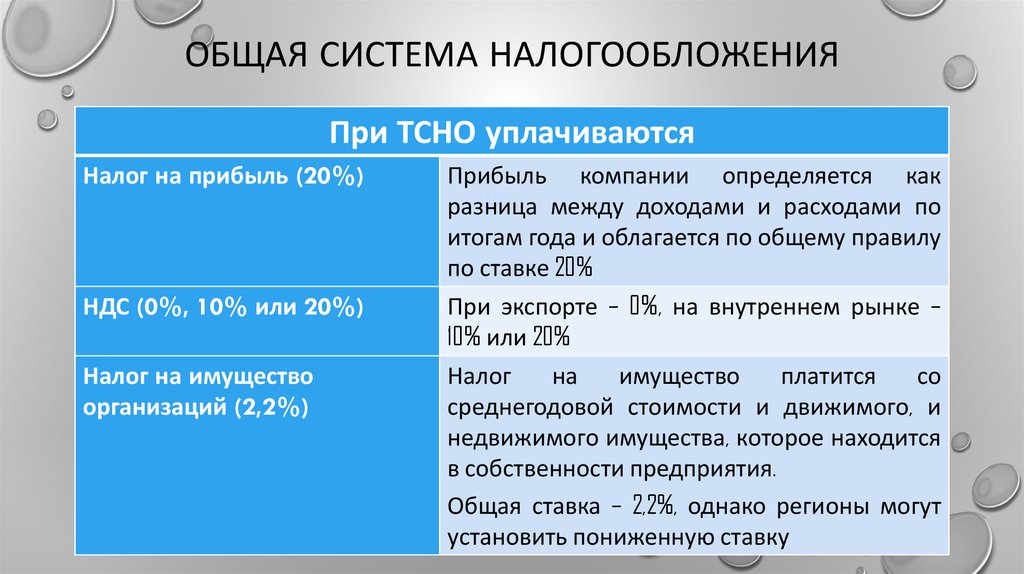

Какие налоги платят фирмы на ОСНО?

Компании и ИП на общем режиме налогообложения уплачивают следующие виды бюджетных обязательств:

НДС

Налоговая база определяется как стоимость реализованной продукции, «очищенная» от включенного в нее налога. В РФ действуют три ставки по НДС: 18, 10 и 0%. Хозяйствующие субъекты перечисляют налог частями (по трети до 25-го числа каждого месяца квартала, идущего за отчетным) или единоразово (до 25-го числа месяца после окончания периода).

Налог на прибыль

Рассчитывается по ставке 20% от разницы между выручкой и расходами бизнес-субъекта. Перечисляется авансовыми платежами до 28-го числа каждого месяца. Этот налог платят только компании, для ИП его аналогом является НДФЛ с получаемых доходов, исчисляемый по ставке 13%.

Этот налог платят только компании, для ИП его аналогом является НДФЛ с получаемых доходов, исчисляемый по ставке 13%.

Налог на имущество

Рассчитывается от стоимости движимого или недвижимого имущества, поставленного на баланс хозяйствующего субъекта. Ставка устанавливается местными властями, ее среднее значение – 1-2%.

НДФЛ

Это обязательство, по которому коммерческая структура выполняет функции налогового агента. Она удерживает налог с дохода, уплачиваемого наемным специалистам. Ставки составляют 13% для россиян и 30% – для иностранцев.

Классическая система налогообложения – единственно доступный режим для крупных организаций, фирм, производящих подакцизные товары, занятых финансовой деятельностью, имеющих учредителя-иностранца. Эта система признается сложной из-за обилия уплачиваемых налогов, но зачастую оказывается более грамотным решением для малых компаний, чем УСН или ЕНВД, потому что дает возможность выделять в счетах-фактурах НДС, что важно для потенциальных покупателей и заказчиков.

Статьи | 1С:БухОбслуживание ИнфоСофт

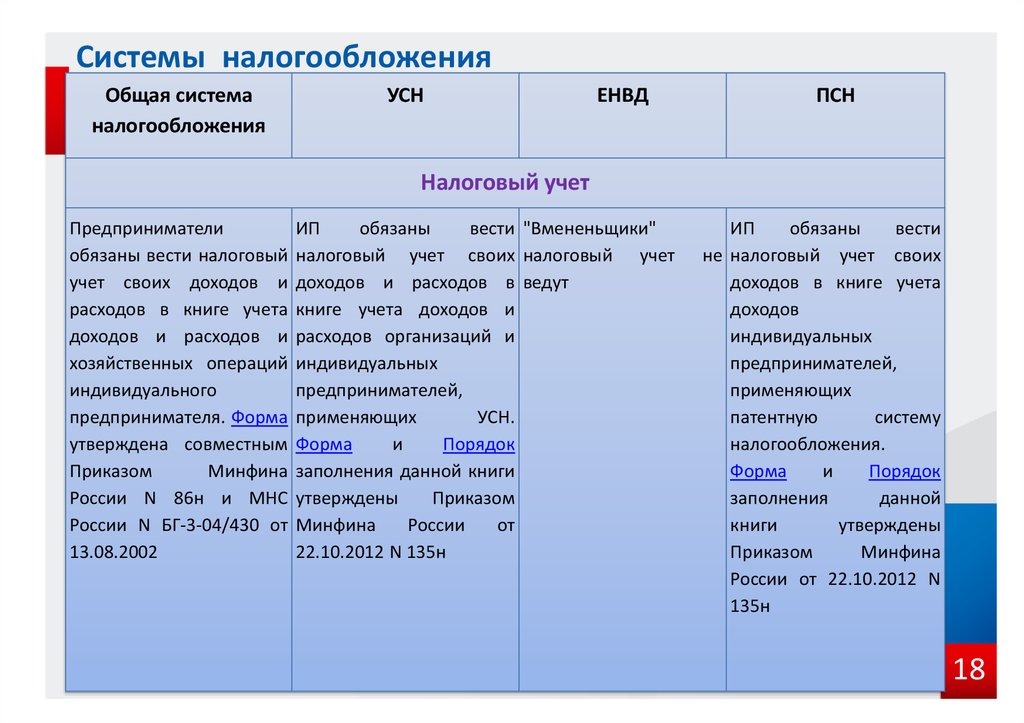

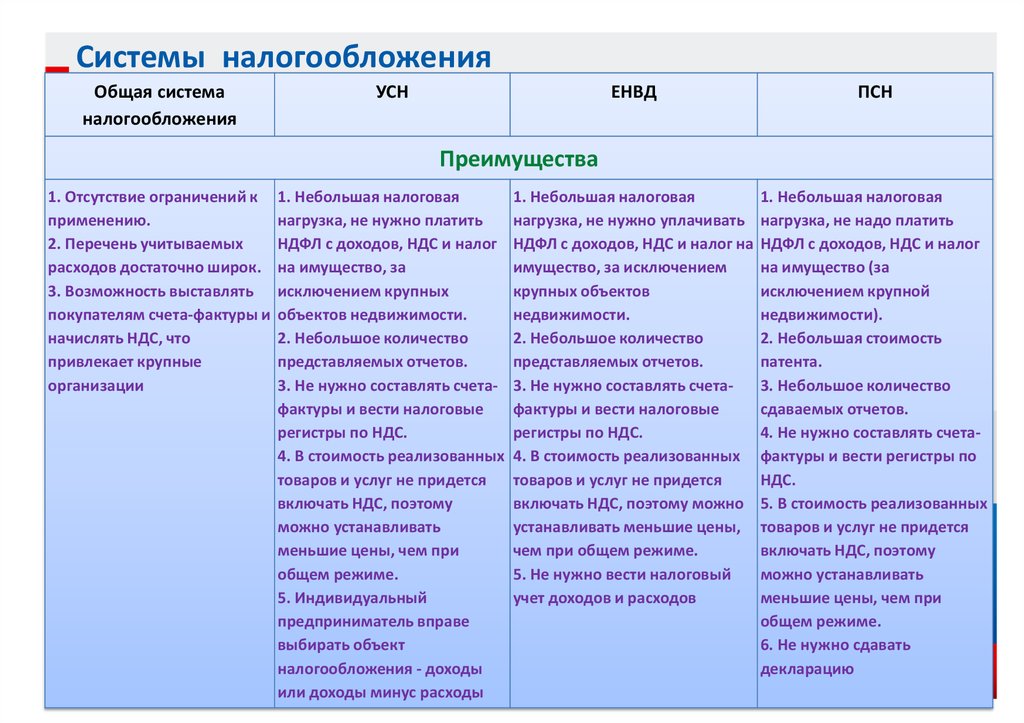

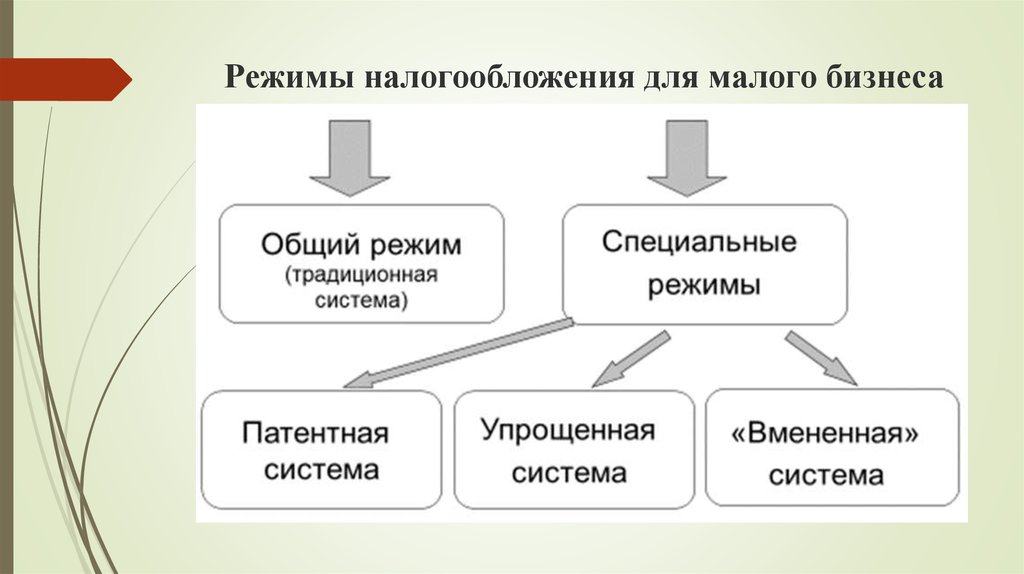

Система налогообложения для ИП

Если вы собираетесь стать индивидуальным предпринимателем, то наверняка вы полны идей и все ваши мысли о том, как реализовать мечту. И, безусловно, в планах получать прибыль. В это время стоит задуматься о выборе системы налогообложения, которую будет применять ваше ИП. Выбор ответственный и от него в будущем будет зависеть размер суммы, которую вы будете платить в бюджет. В случае подбора оптимальной системы, вы сможете на законных основаниях платить минимальные налоги.

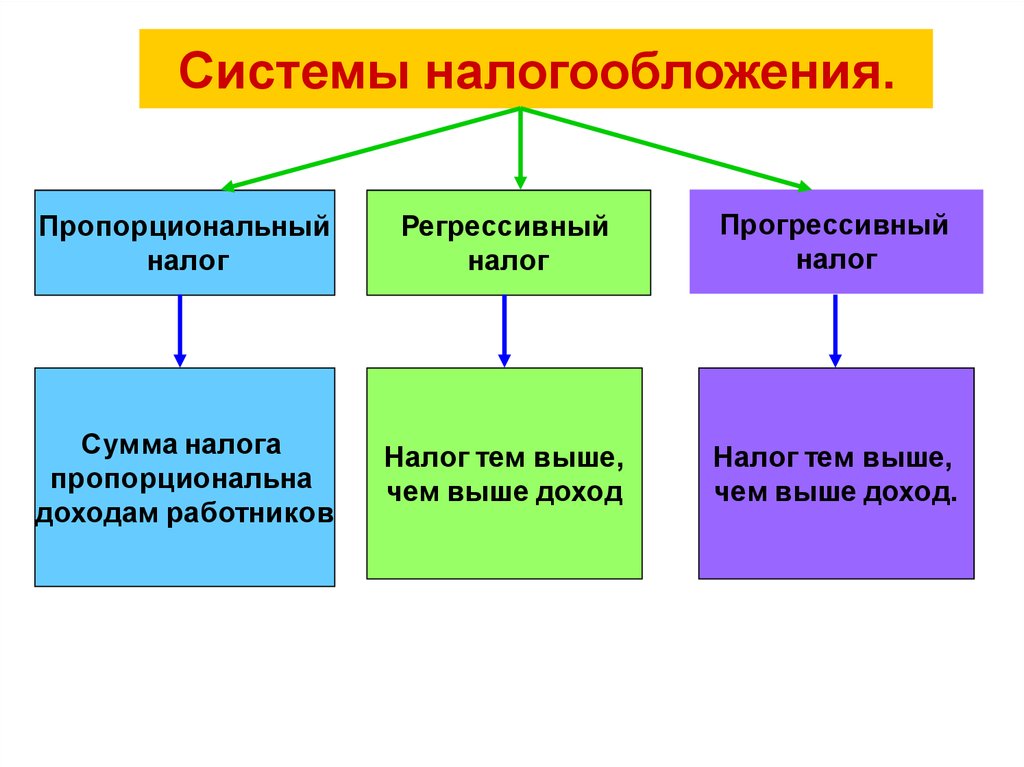

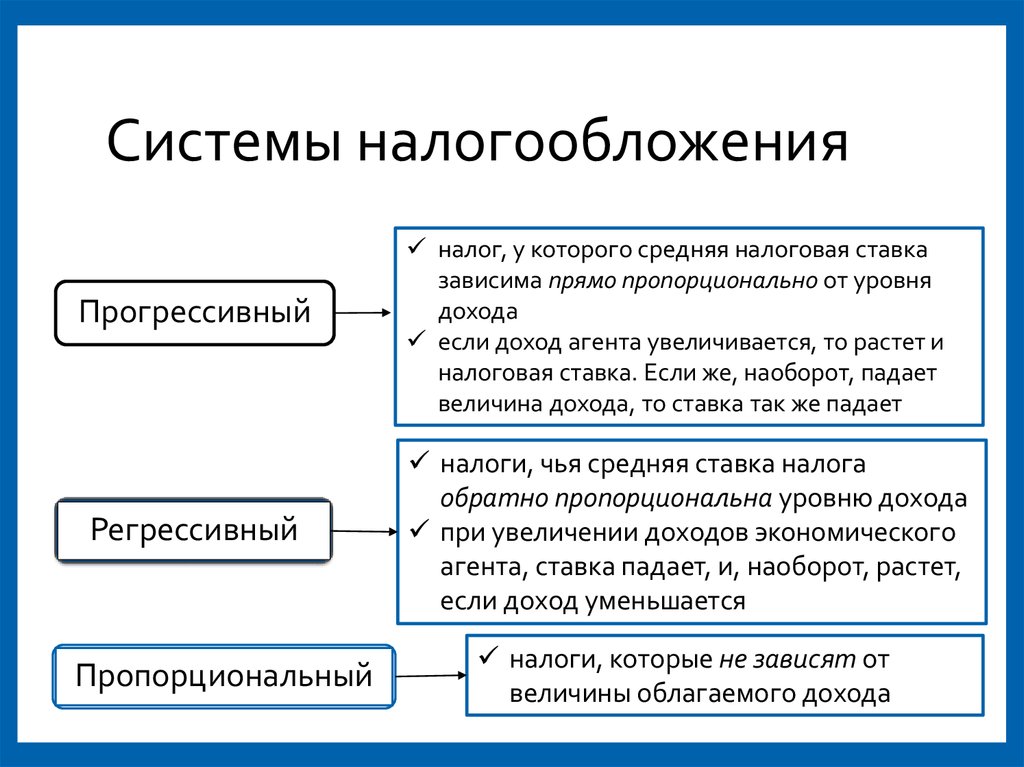

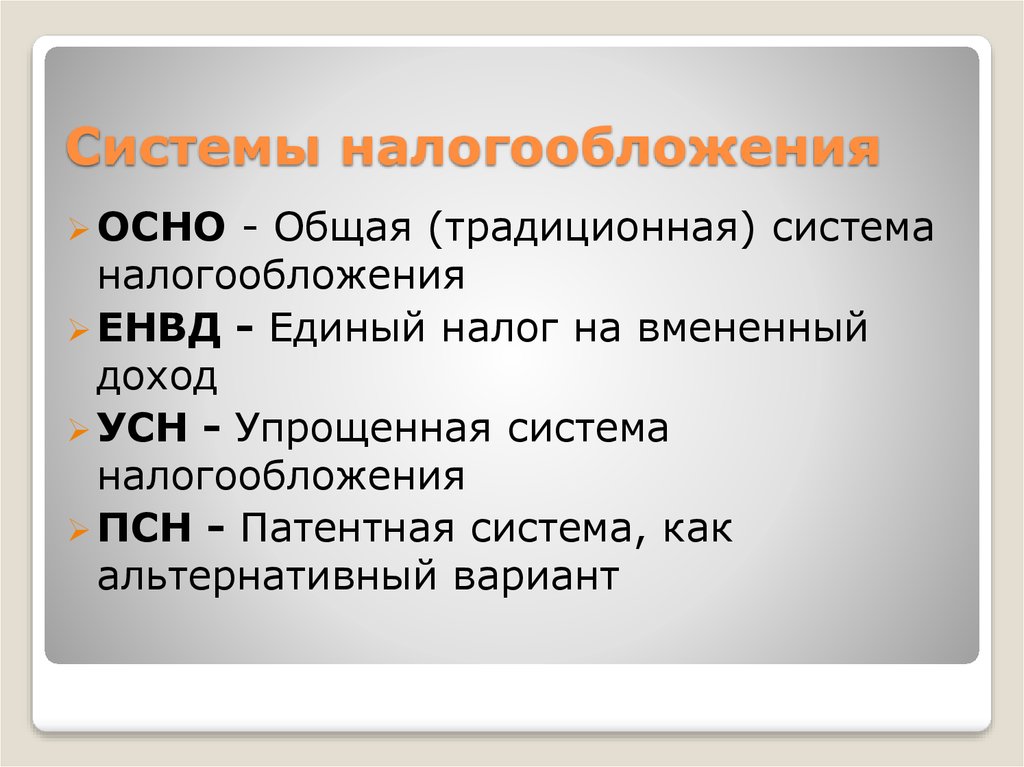

Для начала давайте разберемся, что же понимается под системой налогообложения? Это порядок расчета и уплаты налога, который вы будете в будущем вести. Каждая система имеет свою ставку и налоговую базу (та сумма, с которой уплачивается налог). От них будет зависеть главный вопрос, интересующий предпринимателя — размер суммы налога. Всего в России 5 налоговых режимов. Рассмотрим подробнее все виды систем налогообложения, применяемые для ИП.

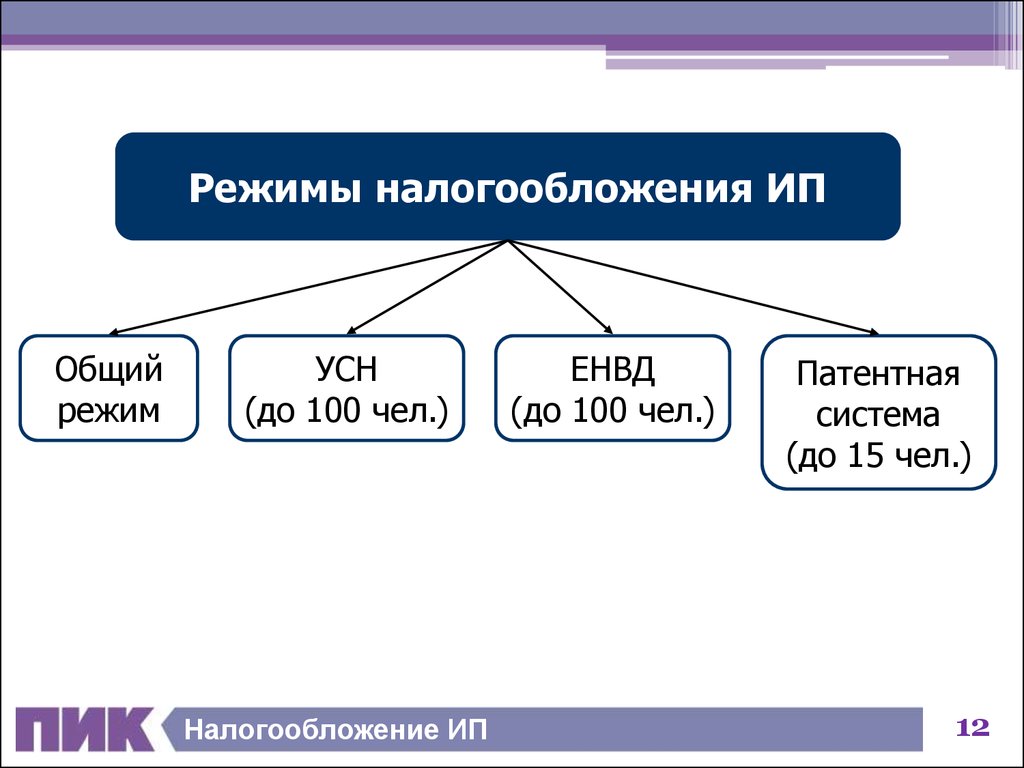

Общая система налогообложения

ОСНО (классическая, традиционная, основная) – назначается автоматически всем ИП и организациям после их создания. ОСНО — это самый тяжёлый налоговый режим для уплаты налогов и ведения отчётности. Используется в крупных компаниях, которые являются плательщиками НДС. Они предпочитают работать с теми, кто тоже платит этот налог. Так же применяется предпринимателями, которые попадают под ограничения льготных режимов (например, из-за большой численности сотрудников или превышения лимита по выручке).

На ОСНО не распространяются никакие ограничения по видам деятельности, количеству сотрудников, полученным доходам и т.д. Однако, данная система не самая выгодная для старта в бизнесе. Отчетность довольно сложная, поэтому необходимо закладывать затраты на бухгалтерские услуги или штатного бухгалтера.

Находясь на этом режиме, вы будете платить НДС (налог на добавленную стоимость) – самый сложный налог для расчета и уплаты, ставки которого бывают составляют 10%, 18%, 0% (экспорт) и без НДС (освобождение от уплаты). Декларация по НДС принимается в инспекцию только в электронном виде. Так же необходимо будет платить налог на прибыль, для ИП — это НДФЛ со ставкой 13%.

Декларация по НДС принимается в инспекцию только в электронном виде. Так же необходимо будет платить налог на прибыль, для ИП — это НДФЛ со ставкой 13%.

Обратите внимание, что с 01.01.2019 года ставка НДС уже увеличится с 18 до 20%!

Очень важно: помните, что после регистрации ИП, вы по умолчанию будете находится на общей системе налогообложения. Поэтому, стоит задуматься: нужно ли её вам применять. Принять решение необходимо в течении 30 дней после регистрации.

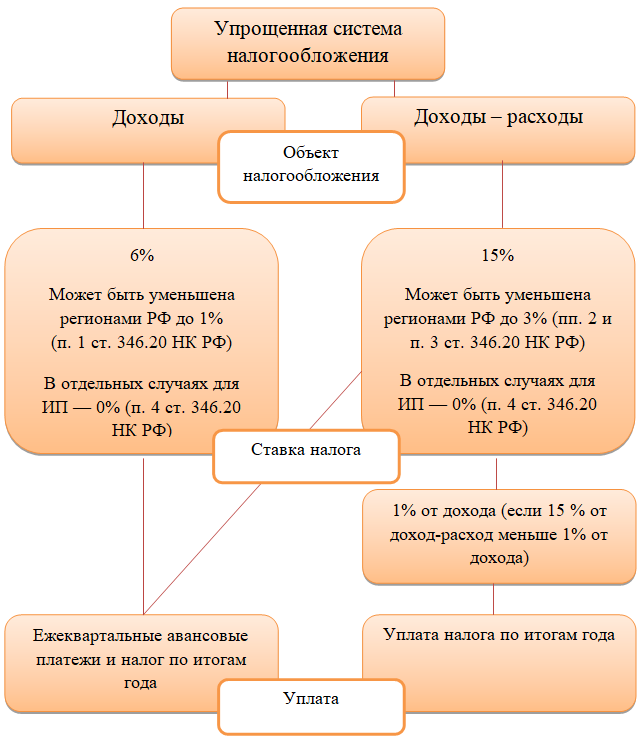

Упрощенная система налогообложения

УСН (или «упрощенка») – один из популярных режимов налогообложения. Однозначно, хороший вариант для старт-апа и начинающего бизнесмена, так как налоговая декларация по УСН сдается всего один раз в год. Но необходимо помнить, что авансовые платежи рассчитываются и оплачиваются ежеквартально. Эта система делится еще на два подвида: УСН Доходы и УСН Доходы минус расходы.

-

УСН Доходы – налог составляет всего 6% от полученного дохода.

Это вариант выгоден, если у вас нет больших затрат, связанных с бизнесом, например, при предоставлении услуг.

- УСН Доходы минус расходы – налог будет рассчитан с разницы между доходами и расходами по ставке 15%. Этот режим выгоден, если ваши затраты составляют 70% и более от доходов. Но стоит учесть, что все расходы необходимо будет подтвердить кассовым чеком, товарной накладной, актом выполненных работ, универсальным передаточным документом (УПД) или другим документом. Без них расходы не будут учитываться в расчете налога.

Единый налог на вмененный доход

ЕНВД (или «вмененка») — это система налогообложения, которую могут применять только ограниченный список предпринимателей в зависимости от вида деятельности, например, ветеринарные и бытовые услуги, по перевозке пассажиров и аренде помещений. Ознакомиться с полным списком можно здесь.

Суть этого режима в том, что налог применяется с предполагаемого дохода, а не с фактического.

Налог рассчитывается с единицы физического показателя (например, м2 торговой площади для розницы и общепита, количество работников для оказания бытовых услуг, количество автотранспортных единиц для грузоперевозок и т.д.).

Из плюсов — есть отсрочка по установке онлайн-касс до 01.07.19 года для ИП без сотрудников и занимающихся розничной торговлей и общепитом, а также для ИП с работниками, оказывающих услуги населению.

Патентная система налогообложения

ПСН (или «патент») — применять могут только ИП и только в ограниченных сферах деятельности. Например в сфере перевозок, ремонта, экскурсионных услуг и др. Полный перечень видов деятельности перечислен в

законе о применении патентной системы налогообложения того субъекта РФ, в котором будет осуществляться предпринимательская деятельность.

Полный перечень видов деятельности перечислен в

законе о применении патентной системы налогообложения того субъекта РФ, в котором будет осуществляться предпринимательская деятельность.

Стоимость налога определяется местными властями в зависимости от вашего потенциально возможного дохода. Её можно рассчитать в калькуляторе на сайте налоговой.

Главное преимущество патента в том, что достаточно просто купить патент на срок от 1 месяца до года. Это освободит вас от общения с налоговой по этому виду деятельности. Если вы совмещаете несколько видов деятельности — необходимо будет покупать патент на каждый.

Единый сельскохозяйственный налог

Единый сельскохозяйственный налог (или ЕСХН) – это спецрежим, который разработан специально для производителей сельскохозяйственной продукции и занимающихся рыбоводством. По нему нужно платить всего 6% от разницы доходов и расходов.

О том, как выбрать систему налогообложения, читайте в статье.

Традиционные способы повышения налогов не работают в современном мире

Flickr/Филип ТейлорТрадиционные способы сбора налогов не работают в глобализованном мире.

Французский министр при Людовике XIV Жан-Батист Кольбер заявил, что «искусство налогообложения состоит в том, чтобы ощипать гуся так, чтобы получить максимально возможное количество перьев при наименьшем шипении».

Когда дело доходит до налогообложения компаний, современный министр финансов мог бы перефразировать это как «максимально возможный доход при наименьшем возможном экономическом и политическом ущербе».

Исследования показали, что высокие ставки корпоративного налога препятствуют инвестициям в бизнес и предпринимательству, а страны, которые пытаются слишком жестко выжать свои фирмы, часто имеют большую черную (или неформальную) экономику. В глобализированном мире высокие налоги могут просто привести к тому, что предприятия переедут в места, где предлагаются более конкурентоспособные ставки или налоговые льготы для компаний, которые организуют операции в пределах их границ.

В глобализированном мире высокие налоги могут просто привести к тому, что предприятия переедут в места, где предлагаются более конкурентоспособные ставки или налоговые льготы для компаний, которые организуют операции в пределах их границ.

Тем не менее, если общественность подозревает, что компании не платят свою справедливую долю налогов, правительства вынуждены принимать меры. У транснациональных корпораций есть много возможностей для сокращения своих налоговых счетов, поскольку различные правительства предлагают выбор ставок и способов налогообложения бизнеса, включая налоговые льготы для таких видов деятельности, как исследования и разработки. «Если вы будете придерживаться правил, вы сможете значительно снизить налоговую ставку», — говорит Мартин Соррелл из WPP, рекламной и маркетинговой группы. «Но если вы слишком агрессивны, это может вызвать проблемы с заинтересованными сторонами».

В последние годы общественность все больше склоняется к убеждению, что крупный бизнес может уйти от уплаты небольшого налога или вообще ничего в виде налога на прибыль. Многие люди теперь думают, что корпоративные налоги в их нынешнем виде больше не соответствуют цели. «Система корпоративного налогообложения полностью сломана, — говорит один из руководителей технологического отдела. Руководителей Amazon, Google и Starbucks предстали перед парламентским комитетом в Великобритании в конце 2012 года, где их ругали за то, что они платят там очень мало налогов.

Многие люди теперь думают, что корпоративные налоги в их нынешнем виде больше не соответствуют цели. «Система корпоративного налогообложения полностью сломана, — говорит один из руководителей технологического отдела. Руководителей Amazon, Google и Starbucks предстали перед парламентским комитетом в Великобритании в конце 2012 года, где их ругали за то, что они платят там очень мало налогов.

Кофейная компания была настолько смущена, что пообещала добровольный платеж в размере 20 миллионов фунтов стерлингов (32 миллиона долларов США) британским налоговым органам. Тем не менее, защитники корпоративной налоговой тактики отмечают, что у руководителей есть фидуциарное обязательство перед акционерами максимизировать прибыль и дивиденды, и у них нет причин платить больше налогов, чем требуется по закону. Если в налоговых правилах остались лазейки, то лучшим средством будет изменение правил.

Группа ведущих экономик G20 недавно попросила ОЭСР, в основном аналитический центр богатых стран, взглянуть на уклонение от уплаты корпоративного налога. В своем отчете о «размывании базы и перемещении прибыли», опубликованном в прошлом году, ОЭСР выразила обеспокоенность тем, что «из-за пробелов во взаимодействии различных налоговых систем, а в некоторых случаях из-за применения двусторонних налоговых соглашений, доходы от перекрестных — приграничная деятельность может не облагаться налогом где угодно или облагаться необоснованно низкими налогами».

В своем отчете о «размывании базы и перемещении прибыли», опубликованном в прошлом году, ОЭСР выразила обеспокоенность тем, что «из-за пробелов во взаимодействии различных налоговых систем, а в некоторых случаях из-за применения двусторонних налоговых соглашений, доходы от перекрестных — приграничная деятельность может не облагаться налогом где угодно или облагаться необоснованно низкими налогами».

Делить перья

Широко распространено ошибочное мнение, что единственный налог, уплачиваемый предприятиями, — это налог, взимаемый с их прибыли (известный в Америке как корпоративный подоходный налог). На самом деле исследование, проведенное аудиторской фирмой PwC, показывает, что в среднем компании платят больше налогов на рабочую силу, таких как взносы работодателей на социальное обеспечение, чем на прибыль (см. диаграмму 2 на следующей странице). Кроме того, существуют налоги на имущество, налоги с продаж, экологические налоги и так далее. Средняя глобальная компания платит около 43,1% своей коммерческой прибыли в виде налогов, из которых 16,3 процентных пункта приходится на труд, 16,1 — на прибыль и 10,7 — на прочие.

Поскольку Америка взимает федеральный налог в размере 35% с прибыли корпораций (один из самых высоких в мире), на этот источник приходится большая часть доходов от корпоративного налога. Но европейские фирмы платят много налогов на рабочую силу, так что общий налоговый сбор с компаний почти одинаков по обе стороны Атлантики и составляет 40-45% от прибыли. Согласно исследованию PwC, общий объем налоговых поступлений от корпоративного сектора в развитых странах остается примерно на том же уровне с 2004 года.

Налоговые поступления от прибыли сократились после экономического кризиса. Данные ОЭСР показывают, что в настоящее время средняя страна собирает в виде налогов на прибыль около 2,7% ВВП по сравнению с 3,5% в 2007 году. Но это, вероятно, просто отражает снижение прибыли после кризиса, а не структурный сдвиг. В долгосрочной перспективе доля, похоже, остается довольно стабильной.

Как отмечается в отчете PwC, «наши нынешние налоговые режимы были разработаны в странах, в значительной степени связанных с обменом физическими продуктами, произведенными и проданными в физических местах». Более того, система была разработана в то время, когда компании носили более национальный характер, а глобальная торговля составляла меньшую долю ВВП. Современная экономика сильно зависит от услуг и нематериальных товаров, которые пересекают границы. Отдельные американские штаты также столкнулись с трудностями при введении налогов с продаж на товары, продаваемые через Интернет.

Более того, система была разработана в то время, когда компании носили более национальный характер, а глобальная торговля составляла меньшую долю ВВП. Современная экономика сильно зависит от услуг и нематериальных товаров, которые пересекают границы. Отдельные американские штаты также столкнулись с трудностями при введении налогов с продаж на товары, продаваемые через Интернет.

Существует три подхода к налогообложению прибыли, известных как резидентство, источник и место назначения. Резиденция — это место, где базируются владельцы компании; источник – это место, где производятся товары или услуги; а пункт назначения — это место, где товары потребляются. Так, например, для американской компании, производящей лекарства в ирландском филиале, которые продаются во Франции, Америка является местом жительства, Ирландия — источником, а Франция — местом назначения. Все три страны могут претендовать на долю налоговых поступлений.

Налог с продаж или налог на добавленную стоимость будет сосредоточен на пункте назначения, Франции. Система, основанная на прибыли, будет концентрироваться на источнике, Ирландии. А система, основанная на личных налогах, собирала бы деньги в резиденции, Америке, когда акционеры получают дивиденды или делают прирост капитала. На практике используются элементы всех трех систем.

Система, основанная на прибыли, будет концентрироваться на источнике, Ирландии. А система, основанная на личных налогах, собирала бы деньги в резиденции, Америке, когда акционеры получают дивиденды или делают прирост капитала. На практике используются элементы всех трех систем.

Самые сложные вопросы возникают, когда приходится решать, где генерировать прибыль. Дочерние компании многонациональных компаний постоянно торгуют друг с другом. Большая проблема заключается в том, что они искажают рынок с помощью «трансфертного ценообразования», так что дочерние компании в странах с низкими налогами завышают цены дочерних компаний в странах с высокими налогами, чтобы максимизировать прибыль, полученную в юрисдикции с низкими налогами. Чтобы обойти эту проблему, налоговые органы требуют, чтобы внутрифирменные сделки совершались на принципах «вытянутой руки», что означает, что цены аналогичны тем, которые компания могла бы заплатить, если бы имела дело с несвязанным бизнесом.

Этот принцип легко применить к стандартным товарам, таким как сырье, но гораздо сложнее, когда речь идет о более специализированных продуктах. Если многонациональный ритейлер использует франчайзинговую систему, отдельные франшизы явно зависят от бренда материнской компании и должны платить за эту привилегию. «Интеллектуальная собственность» компании может находиться в дочерней компании в стране с низким налогообложением.

Если многонациональный ритейлер использует франчайзинговую систему, отдельные франшизы явно зависят от бренда материнской компании и должны платить за эту привилегию. «Интеллектуальная собственность» компании может находиться в дочерней компании в стране с низким налогообложением.

«Исторически мало что могло помешать компании передать свою интеллектуальную собственность в любую юрисдикцию мира, а затем взимать плату за права с юрисдикции с высокими налогами», — говорит Бен Джонс из юридической фирмы Eversheds. Это вполне законный способ снижения налоговой нагрузки.

Другой подход заключается в том, чтобы загрузить дочерние компании в компаниях с высокими налогами большим количеством долгов, возможно, заимствованных у дочерних компаний в низконалоговых режимах. Поскольку процентные платежи не облагаются налогом, результатом является снижение общего налогового счета группы.

Все это привело к серии игр в кошки-мышки, поскольку правительства пытаются расправиться с такими стратегиями, а компании изобретают все новые подходы, чтобы использовать правила в полной мере. Большинство экспертов в настоящее время считают, что система корпоративного налогообложения нуждается в срочной реформе. В Великобритании обзор Миррлиса в 2010 году, проведенный сэром Джеймсом Миррлисом, лауреатом Нобелевской премии по экономике, пришел к выводу, что нынешняя система привела как к «очень высоким затратам на соблюдение требований для международных компаний, так и к очень высоким административным расходам для налоговых органов».

Большинство экспертов в настоящее время считают, что система корпоративного налогообложения нуждается в срочной реформе. В Великобритании обзор Миррлиса в 2010 году, проведенный сэром Джеймсом Миррлисом, лауреатом Нобелевской премии по экономике, пришел к выводу, что нынешняя система привела как к «очень высоким затратам на соблюдение требований для международных компаний, так и к очень высоким административным расходам для налоговых органов».

В своей книге 2005 года «Реформирование корпоративного налога в США» Гэри Хафбауэр и Пол Грико из Института международной экономики Петерсона в Вашингтоне, округ Колумбия, утверждали, что «подоходный налог с корпораций плохо служит Соединенным Штатам. глобальную конкуренцию; она мало или совсем ничего не делает для продвижения равенства, своего первоначального и до сих пор широко цитируемого оправдания; она изобилует искажениями, подрывающими эффективность; и обещает стать еще хуже в будущем».

Большой вопрос заключается в том, имеет ли вообще смысл облагать корпоративную прибыль налогом. Компания — это просто юридическое лицо; если он облагается налогом, он должен передать налог своим акционерам (в виде более низких дивидендов), своим работникам (в виде более низкой заработной платы) или своим клиентам (в виде более высоких цен). Если правительства хотят облагать налогом акционеров, работников или потребителей, возможно, лучше сделать это напрямую.

Компания — это просто юридическое лицо; если он облагается налогом, он должен передать налог своим акционерам (в виде более низких дивидендов), своим работникам (в виде более низкой заработной платы) или своим клиентам (в виде более высоких цен). Если правительства хотят облагать налогом акционеров, работников или потребителей, возможно, лучше сделать это напрямую.

Американские компании не сидят сложа руки. Самым большим изменением в корпоративном управлении страны стало появление бизнес-структур, таких как партнерства, которые действуют как «сквозные транспортные средства». При условии, что вся прибыль ежегодно перечисляется инвесторам, такие структуры избегают уплаты налога на прибыль. Сейчас в Америке больше таких партнерств, чем традиционных корпораций.

Но это приводит к трехуровневой системе налогообложения. Товарищества избегают налога на прибыль. Транснациональные корпорации могут сократить свои налоговые обязательства, переведя производство и прибыль в режим с более низкими налогами. В проигрыше оказываются более мелкие компании, у которых меньше возможностей для маневра.

В проигрыше оказываются более мелкие компании, у которых меньше возможностей для маневра.

Хуже того, по мере того как правительства пытаются подавить налоговые стратегии транснациональных корпораций, налоговый кодекс становится все более и более сложным, увеличивая административное бремя для небольших компаний. По данным Национальной федерации независимого бизнеса, американской лоббистской группы, пять из десяти самых больших забот малого бизнеса связаны с налогами.

Время может решить проблему. Поскольку многие предприятия уже избегают уплаты налога на прибыль, а некоторые правительства снижают свои ставки, чтобы привлечь транснациональные корпорации, мир может очень медленно отходить от него. Возможно, через 50 или 100 лет он вообще исчезнет. Многие экономисты считают, что это была бы разумная реформа.

Но отказ от налога на прибыль сам по себе может привести к новым формам уклонения от уплаты налогов. «Если бы вы отменили корпоративный налог, это позволило бы людям укрывать деньги в компаниях и могло бы подорвать налог на доходы физических лиц», — говорит Билл Гейл из Brookings Institution, американского аналитического центра. Сбор с прибыли действует как удерживаемый налог, говорит Паскаль Сент-Аманс из ОЭСР; если бы он был отменен, потеря доходов могла бы быть существенной. Многие акционеры, в том числе пенсионные фонды, освобождены от налогов или базируются за границей, часто в центрах с низким налогообложением; они могут вообще не внести никакого вклада.

Сбор с прибыли действует как удерживаемый налог, говорит Паскаль Сент-Аманс из ОЭСР; если бы он был отменен, потеря доходов могла бы быть существенной. Многие акционеры, в том числе пенсионные фонды, освобождены от налогов или базируются за границей, часто в центрах с низким налогообложением; они могут вообще не внести никакого вклада.

Отчет ОЭСР, ожидающий кардинальных изменений, предлагает некоторые возможные изменения в правилах для борьбы с уклонением от уплаты налогов. Но они потребуют международного сотрудничества; если несколько стран решат отказаться, они могут стать предпочтительным налоговым домицилием, и доходы в остальном мире сократятся. Некоторые комментаторы пессимистично оценивают перспективы.

Г-н Хафбауэр отмечает, что в Америке комиссия потратила 50 лет, пытаясь придумать формулу для распределения налоговых поступлений между отдельными штатами, но пока безуспешно. Причина, которую он называет, та же самая, которая может сделать невозможным международную сделку: «Когда возникнет кризис между привлечением рабочих мест и соблюдением единого налогового кодекса, рабочие места станут более важными».

Большой вопрос заключается в том, есть ли смысл вообще облагать налогом корпоративную прибыль. Компания является юридическим лицом; если он облагается налогом, он должен пройти сбор на

Нажмите здесь, чтобы подписаться на The Economist.

IRAS | Налоговая система Сингапура

Делиться:

- Фейсбук

- Твиттер

- Телеграмма

- Эл. адрес

Налоги для национального строительства

Налоги используются для развития Сингапура в более сильное сообщество, лучшую окружающую среду и более динамичную экономику, место, которое сингапурцы могут гордиться тем, что называют домом.

Налоги идут на финансирование государственных расходов. В 2021/22 финансовом году крупнейшим сектором, составляющим 55,1% от общих государственных операционных расходов, является сектор социального развития. Сектор безопасности и внешних связей (который включает расходы в таких областях, как оборона; внутренние дела; и иностранных дел) занимает вторую по величине долю (27,8%) в общих операционных расходах. Сектор экономического развития и сектор государственного управления составляют 13,6% и 3,5% государственного управления. расход соответственно.

Источник: Обзор экономического положения Сингапура, второй квартал 2022 года

Фискальная политика

Фискальная политика – это использование государственных расходов и сборов доходов для воздействия на экономику. Двумя основными инструментами фискальной политики являются государственные расходы и налогообложение. В Сингапуре долгосрочными целями налогово-бюджетной политики являются:

- Содействие и поддержка устойчивого неинфляционного экономического роста;

- Поддерживать сбалансированный бюджет, т.

е. финансировать общие операционные расходы и расходы на развитие за счет операционных доходов в течение бизнес-цикла; и

е. финансировать общие операционные расходы и расходы на развитие за счет операционных доходов в течение бизнес-цикла; и - Сосредоточьте государственные расходы на предоставлении основных общественных товаров и услуг, т.е. образование, здравоохранение, инфраструктура, жилье и программы по защите окружающей среды.

В основе вышеуказанных целей лежит признание влияния рыночных сил на развитие экономики, финансовая осмотрительность и акцент на инвестиции в человеческий капитал и инфраструктуру.

Налоговая политика

Налоговая политика является составной частью фискальной политики. Основными задачами налоговой политики Сингапура являются:

- Повышение доходов

Это традиционная цель налоговой политики. Налоговые поступления являются существенным источником финансирования деятельности правительства. - Продвижение экономических и социальных целей

Налоги использовались для оказания влияния на поведение в достижении желаемых социальных и экономических целей. Например, для поощрения механизации и автоматизации правительство разрешает ускоренное выделение капитала для большинства предприятий.

активы, используемые в коммерческих целях. Налоговые льготы даются, чтобы побудить сингапурцев иметь больше детей.

Например, для поощрения механизации и автоматизации правительство разрешает ускоренное выделение капитала для большинства предприятий.

активы, используемые в коммерческих целях. Налоговые льготы даются, чтобы побудить сингапурцев иметь больше детей.

Основополагающим принципом налоговой политики Сингапура является сохранение конкурентоспособных налоговых ставок как для корпораций, так и для физических лиц. Поддержание конкурентоспособности наших корпоративных ставок поможет нам продолжать привлекать значительную долю иностранных инвестиций. Сохраняем нашу индивидуальность Низкие ставки побудят наших людей усердно работать. Это также сделает риск оправданным и поощрит предпринимательство.

Чтобы повысить устойчивость налогов как источника государственных доходов, налог на товары и услуги (GST) был введен в 1994. Такое сбалансированное сочетание налога на потребление и дохода снижает уязвимость поступлений к неблагоприятным изменениям экономической ситуации. условия и укрепляет устойчивость финансового положения Сингапура.

условия и укрепляет устойчивость финансового положения Сингапура.

Государственные операционные доходы

Существуют три основных источника государственных операционных доходов, а именно налоговые поступления, сборы и сборы и другие поступления. Налоговые поступления составляют 73,6% государственных операционных доходов за 2021/22 финансовый год. Наиболее значительными являются налоговые поступления. от различных налогов, взимаемых правительством, которые заключаются в следующем.

- Подоходный налог

Подоходный налог взимается с доходов физических и юридических лиц. - Налог на товары и услуги (GST)

GST — это налог на потребление. Налог уплачивается, когда деньги тратятся на товары или услуги, включая импорт. - Налог на имущество

Налог на имущество взимается с владельцев недвижимости на основе ожидаемой стоимости аренды недвижимости. - Гербовый сбор

Налагается на коммерческие и юридические документы, касающиеся акций и недвижимого имущества.

- Налоги на ставки

Это пошлины на частные лотереи, тотализаторы и тотализаторы. - Налог на наследство (удален в случае смерти, произошедшей 15 февраля 2008 г. или после этой даты)

Налог на наследство взимается со стоимости чистых активов умершего, превышающей пороговую сумму. - Налоги на автотранспортные средства

Это налоги, кроме импортных пошлин, которыми облагаются автотранспортные средства. Эти налоги вводятся для ограничения владения автомобилями и дорожных заторов. - Таможенные и акцизные сборы

Сингапур является свободным портом и имеет относительно низкие акцизные и импортные пошлины. Акцизы взимаются главным образом с табачных изделий, нефтепродуктов и спиртных напитков. Также очень немногие товары подлежат ввозу. обязанности. Пошлины в основном касаются автомобилей, табака, спиртных напитков и нефтепродуктов. - Налог на казино

Налог на казино — это налог, взимаемый с валового дохода казино от азартных игр.

Об авторе