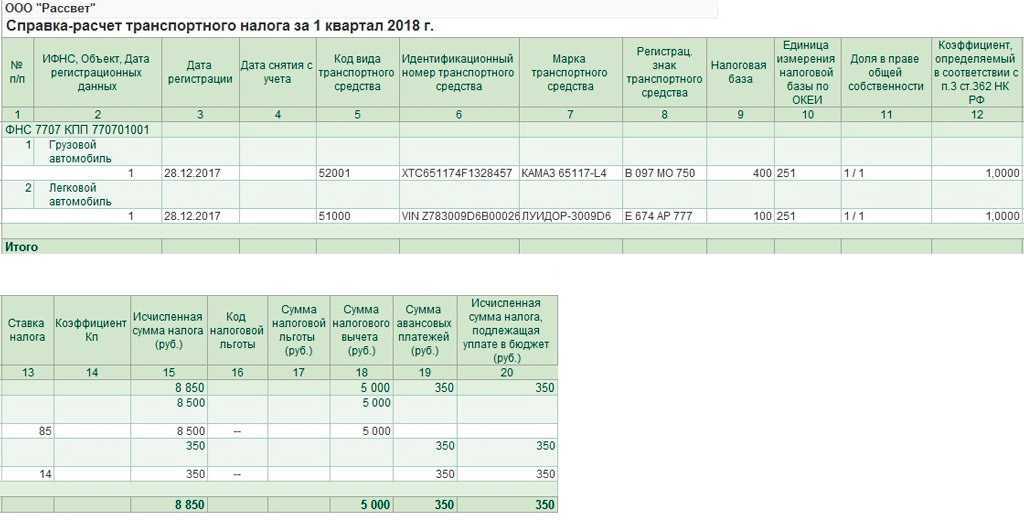

Транспортный налог расчет для юридических лиц: Транспортный налог для юридических лиц в 2022 и 2023 году — Контур.Экстерн

ставки и расчет транспортного налога для физических и юридических лиц, выгодное ОСАГО страхование, сроки уплаты по регионам, льготы по транспортному налогу на автомобиль для пенсионеров и оплата за 2022 год по лошадиным силам

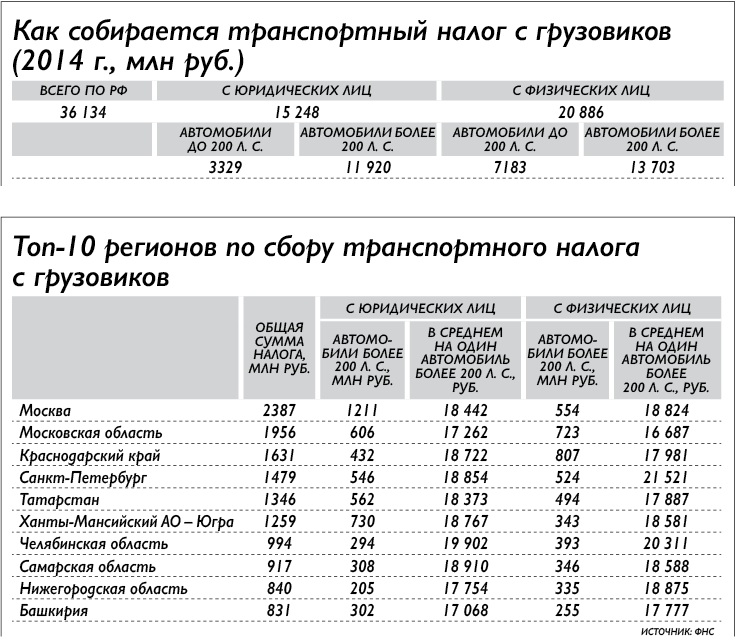

Транспортный налог на автомобили в России

Налоговым кодексом Российский Федерации устанавливается обязанность по ежегодной уплате транспортного налога для физических и юридических лиц — владельцев транспортных средств.

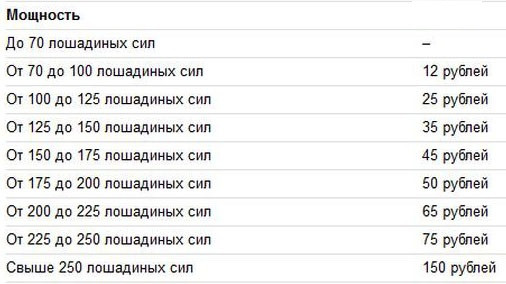

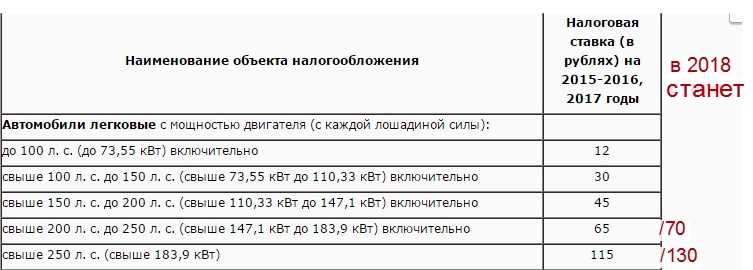

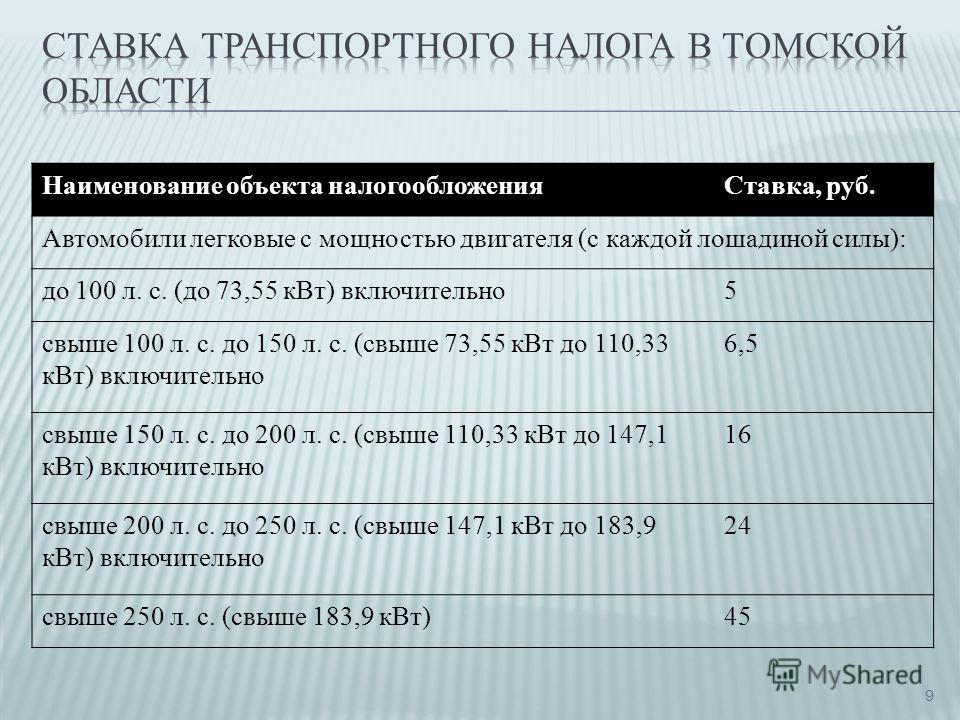

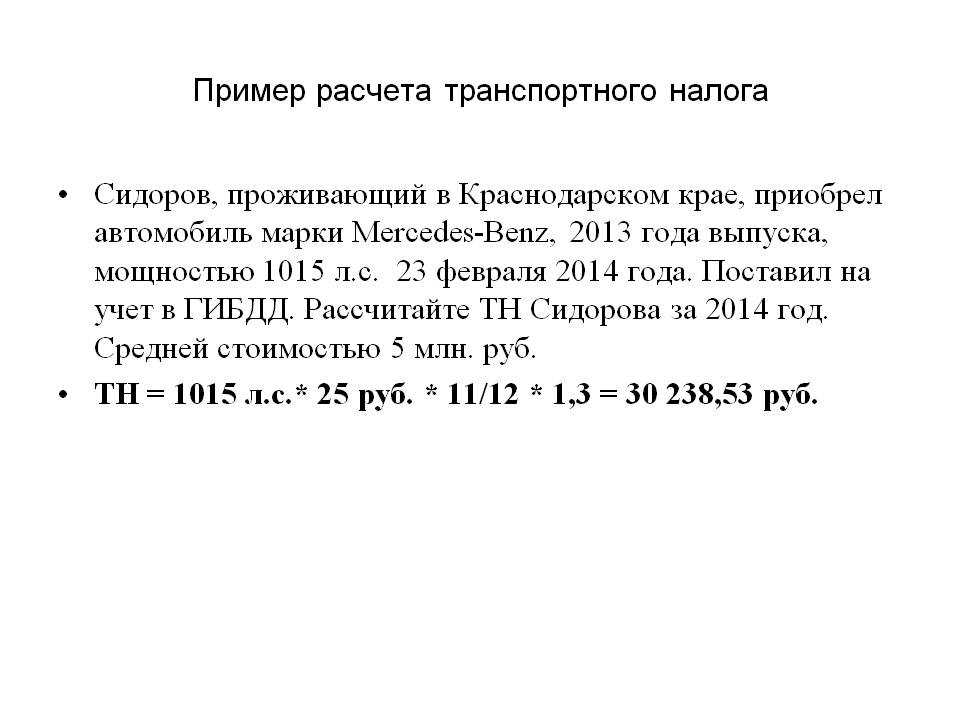

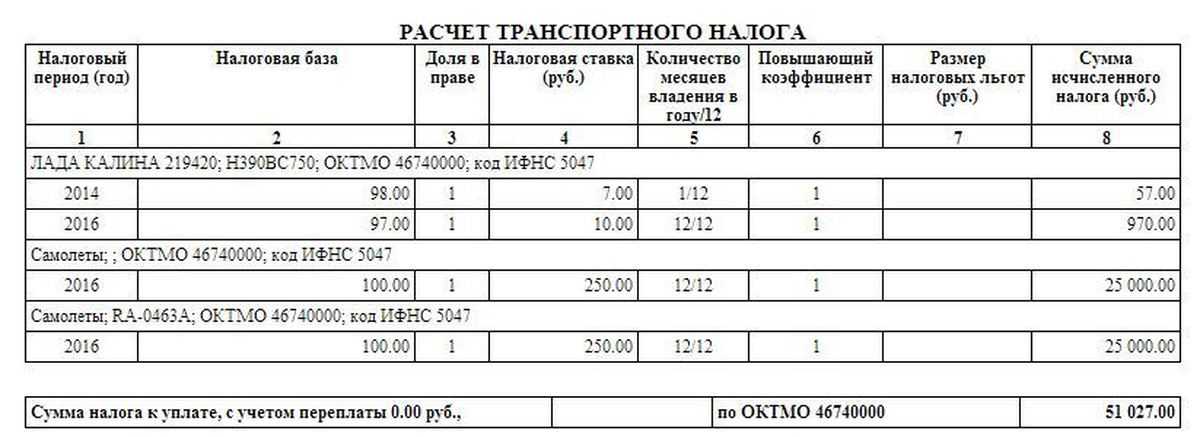

При этом сумма оплаты за легковые автомобили зависит от ставки налога и определяется в кодексе по количеству лошидинных сил — мощности, которую развивает двигатель авто. Для этого все легковые транспортные средства разбиваются на условные классы:

- до 100 л.с.

- свыше 100 до 150 л.с.

- свыше 150 до 200 л.

с.

с. - свыше 200 до 250 л.с.

- более 250 л.с.

с.

с.Для каждого диапазона мощности двигателя определена ставка за одну лошидиную силу. Общая сумма налога определяется умножением кол-ва лошидиных сил на ставку.

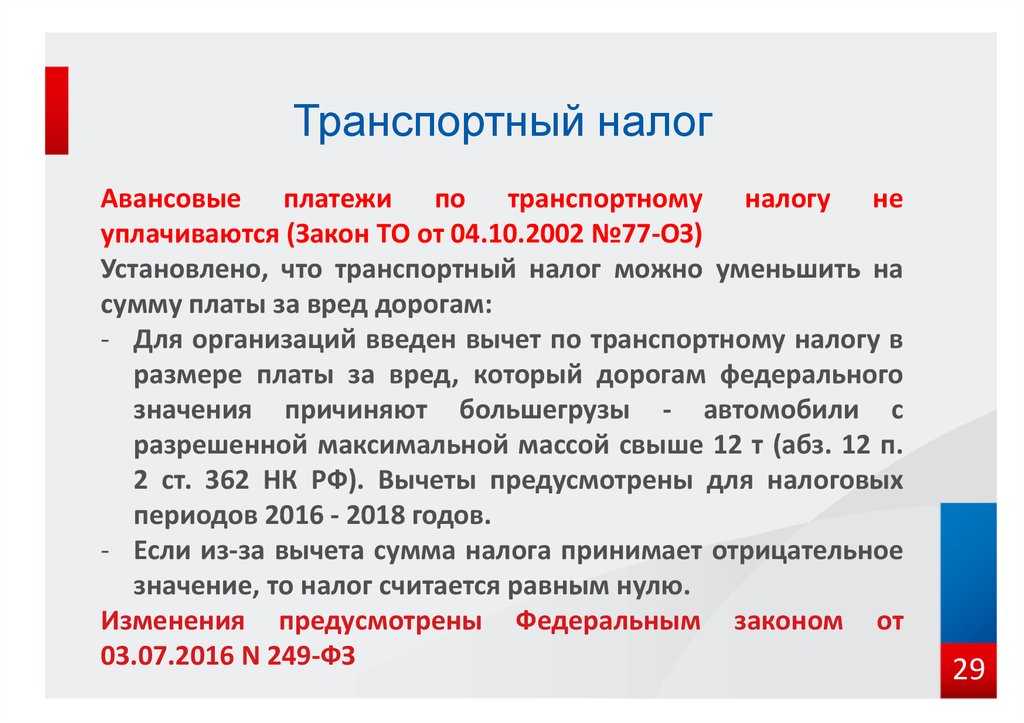

Однако в законе прописано право регионов России самостоятельно устанавливать собственные диапазоны мощности двигателя и ставки для них, применяя повышающие или понижающие коэффициенты. Причем эти условия могут меняться от года к году.

Таким образом, чтобы узнать точную сумму транспортного налога на автомобиль, необходимо не только знать его мощность, но и регион Российской Федерации, в котором зарегистрировано транспортное средство.

В таком случае можно точно расчитать налог за конкретный налоговый период (за целый год или несколько месяцев владения).

Кроме того, в некоторых регионах размер налога может зависеть от возраста автомобиля, статуса собственника или других условий.

Транспортный налог — калькулятор 2023

Год для расчета налога

20212020201920182017

Регион

Выберите регион расчетаАдыгеяАлтайский крайАмурская областьАрхангельская областьАстраханская областьБашкортостанБелгородская областьБрянская областьБурятияВладимирская областьВолгоградская областьВологодская областьВоронежская областьДагестанЕврейская автономная областьЗабайкальский крайИвановская областьИнгушетияИркутская областьКабардино-БалкарияКалининградская областьКалмыкияКалужская областьКамчатский крайКарачаево-ЧеркесияКемеровская областьКировская областьКостромская областьКраснодарский крайКрасноярский крайКурганская областьКурская областьЛенинградская областьЛипецкая областьМагаданская областьМарий ЭлМордовияМоскваМосковская областьМурманская областьНенецкий автономный округНижегородская областьНовгородская областьНовосибирская областьОмская областьОренбургская областьОрловская областьПензенская областьПермский крайПриморский крайПсковская областьРеспублика АлтайРеспублика КарелияРеспублика КомиРеспублика КрымРостовская областьРязанская областьСамарская областьСанкт-ПетербургСаратовская областьСахалинская областьСвердловская областьСевастопольСеверная ОсетияСмоленская областьСтавропольский крайТамбовская областьТатарстанТверская областьТомская областьТульская областьТываТюменская областьУдмуртияУльяновская областьХабаровский крайХакасияХанты-Мансийский автономный округЧелябинская областьЧечняЧувашияЧукотский автономный округЯкутияЯмало-Ненецкий автономный округЯрославская область

Кол-во месяцев владения в году

123456789101112

Мощность двигателя, л. с.

с.

Возраст автомобиля

Владелец автомобиля

Частное лицоОрганизация

Кол-во автомобилей во владении

ПервыйВторой и последующие

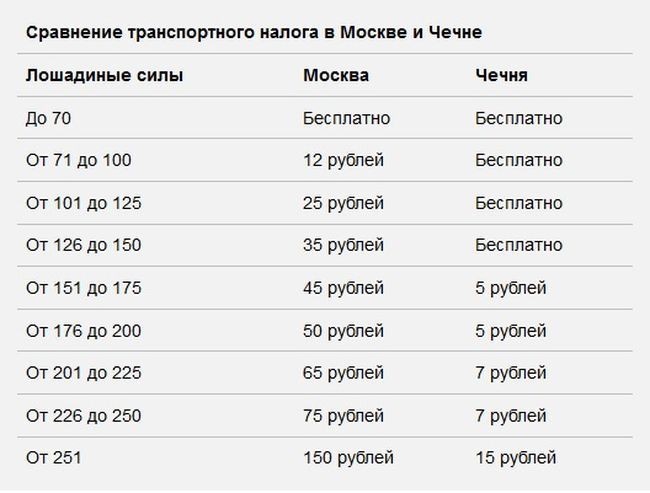

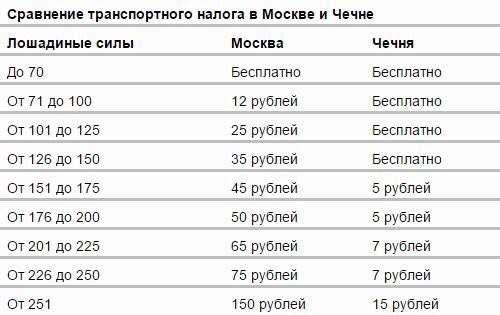

Транспортный налог в Башкирии на 2023 год, калькулятор расчета налога на автомобиль

Расчетный год Выберите год2023202220212020201920182017201620152014 Регион Выберите регионРеспублика БашкортостанРеспублика БурятияРеспублика АлтайРеспублика ДагестанРеспублика ИнгушетияКабардино-Балкарская РеспубликаРеспублика КалмыкияРеспублика Карачаево-ЧеркесияРеспублика КарелияРеспублика КомиРеспублика Марий ЭлРеспублика МордовияРеспублика Саха (Якутия)Республика Северная Осетия-АланияРеспублика ТатарстанРеспублика ТываУдмуртская РеспубликаРеспублика ХакасияЧувашская РеспубликаАлтайский крайКраснодарский крайКрасноярский крайПриморский крайСтавропольский крайХабаровский крайАмурская областьАрхангельская областьАстраханская областьБелгородская областьБрянская областьВладимирская областьВолгоградская областьВологодская областьВоронежская областьИвановская областьИркутская областьКалининградская областьКалужская областьКамчатский крайКемеровская областьКировская областьКостромская областьКурганская областьКурская областьЛенинградская областьЛипецкая областьМагаданская областьМосковская областьМурманская областьНижегородская областьНовгородская областьНовосибирская областьОмская областьОренбургская областьОрловская областьПензенская областьПермский крайПсковская областьРостовская областьРязанская областьСамарская областьСаратовская областьСахалинская областьСвердловская областьСмоленская областьТамбовская областьТверская областьТомская областьТульская областьТюменская областьУльяновская областьЧелябинская областьЗабайкальский крайЯрославская областьЕврейская автономная областьНенецкий автономный округХанты-Мансийский автономный округ — ЮграЧукотский автономный округЯмало-Ненецкий автономный округРеспублика КрымЧеченская Республика Марка автомобиля Выберите маркуACAcuraAlfa RomeoAston MartinAudiBAICBajajBalkanarBAWBentleyBMWBorgwardBrillianceBugattiBuickBYDCadillacCan-AmCaterhamChanganCheryChevroletChryslerCitroenDADIDaewooDaihatsuDaimlerDatsunDerwaysDodgeDongfengDoninvestExeedFAWFerrariFiatFordFotonFreightlinerGACGeelyGenesisGMCGreat WallGryphonGXHafeiHaimaHavalHawtaiHennesseyHondaHummerHyundaiInfinitiIran KhodroIsuzuIvecoJACJaguarJeepJinbeiKIAKoenigseggLADALamborghiniLanciaLand RoverLexusLifanLincolnLotusMahindraMANMarussiaMaseratiMaybachMazdaMCLarenMercedes-BenzMercuryMiniMitsubishiNissanOldsmobileOpelPaganiPeugeotPlymouthPontiacPorscheRavonRenaultRolls-RoyceRoverSAABSaleenSaturnScaniaSeatSensSkodaSmartSpykerSsangYongSSCSubaruSuzukiTeslaToyotaTVRUz-DaewooValtraVolkswagenVolvoVortexWERNOXWEYXinkaiYamahaZotyeZXАвтокранАвтосан-НАмурБагемБогданВАЗВИСГАЗё-автоЗАЗЗИЛИжАвтоКАМАЗКатерЛазЛодкаЛуазМАЗМосквичОкаПАЗПолуприцепПрицепРигаСЕАЗСнегоходСупер-АвтоТагАЗТракторУАЗ Модель автомобиля Выберите модель Год выпуска Выберите год20232022202120202019201820172016201520142013201220112010200920082007200620052004200320022001200019991998199719961995199419931992199119901989198819871986198519841983198219811980197919781977197619751974197319721971197019691968196719661965196419631962196119601959195819571956195519541953195219511950 Мощность авто (в лошадиных силах) Калькулятор транспортного налога позволяет рассчитать сумму владения автомобилем в Башкирии на 2023 год для физических лиц и юридических лиц. Срок уплаты транспортного налогаСрок уплаты для физических лиц — Не позднее 01.12.2023 Срок уплаты для организаций — Налог не позднее 1 марта года, следующего за истекшим налоговым периодом., авансовые платежи не позднее 30.04.2023, 31.07.2023, 02.11.2023 Ставки транспортного налога в Башкортостане

Вопросы и ответыПопулярные марки: | Подписаться на рассылку E-mail |

Здесь вы сможете произвести расчет налога на авто, узнать ставки, сроки уплаты, какие льготы предусмотрены для пенсионеров, ветеранов и других граждан республики Башкортостан.

Здесь вы сможете произвести расчет налога на авто, узнать ставки, сроки уплаты, какие льготы предусмотрены для пенсионеров, ветеранов и других граждан республики Башкортостан. с.

с.Налог на продажу и использование автомобилей и прицепов

Общие правила и сроки уплаты

6,25% налог с продаж или использование

Если вы являетесь покупателем, получателем или пользователем, у которого есть право собственности на автомобиль или прицеп, вы несете ответственность за уплату налога с продаж или использования.

Налог на продажу или использование автомобиля или прицепа уплачивается до 20-го числа месяца, следующего за покупкой, использованием, хранением или любым другим потреблением в Массачусетсе.

Если налог с продаж или налог на пользование не уплачен вовремя, покупателю придется заплатить проценты и штрафы.

Налог с продаж применяется к передаче права собственности или владения посредством розничных продаж зарегистрированными дилерами или арендодателями во время ведения бизнеса. Если продажа осуществляется зарегистрированным дилером или арендодателем автомобилей или прицепов, ставка налога с продаж составляет 6,25% .

Налог на использование применяется ко всем другим видам передачи права собственности или владения, когда переданное транспортное средство хранится, используется или потребляется в штате Массачусетс.

Если автомобиль продается случайно (не продается дилером или арендодателем), ставка налога на использование составляет 6,25% от большего из:

- Фактическая цена продажи автомобиля или

- Чистая стоимость автомобиля при сдаче в аренду (балансовая стоимость)

- Примечание : Для прицепов налогом облагается фактическая цена продажи. Правила балансовой стоимости не применяются.

- Примечание : Для прицепов налогом облагается фактическая цена продажи. Правила балансовой стоимости не применяются.

Если вы покупаете автомобиль или прицеп за пределами штата Массачусетс и ввозите его в штат Массачусетс в течение 6 месяцев для постоянного использования, налог на использование должен быть уплачен до 20-го числа месяца, следующего за месяцем, когда автомобиль въехал в штат Массачусетс.

Например, если вы приобрели автомобиль в Нью-Гемпшире 1 января и привезли его в Массачусетс 30 июня, налог на использование должен быть уплачен до 20 июля.

Чтобы узнать больше, посетите 830 CMR 64H.25.1: Автомобили.

Регистрация

Каждый покупатель, который должен зарегистрировать или назвать автомобиль в штате Массачусетс, должен подать заявление о регистрации и праве собственности в течение 10 дней с момента покупки, передачи или использования автомобиля в штате Массачусетс и уплатить все применимые налоги в RMV. .

Каждый покупатель, которому не требуется регистрировать или называть транспортное средство в штате Массачусетс, должен подать заполненную форму ST-7R: Свидетельство об уплате налога с продаж или налога на использование транспортного средства до 20-го числа месяца, следующего за месяцем после покупки, передачи , или используя транспортное средство, и уплатить любой применимый налог в DOR или RMV. Для более быстрой обработки DOR рекомендует вам подать и оплатить форму ST-7R онлайн через MassTaxConnect.

Для более быстрой обработки DOR рекомендует вам подать и оплатить форму ST-7R онлайн через MassTaxConnect.

Посетите :

- Зарегистрируйте и назовите свой автомобиль

- Реестр транспортных средств штата Массачусетс (RMV)

Балансовая стоимость (не относится к прицепам)

Сумма налога на случайные продажи (недилерские продажи) основана на большей из следующих величин:

- Фактическая продажная цена автомобиля или

- Чистая стоимость автомобиля, сданного в счет оплаты нового, скорректирована либо путем корректировки большого пробега (уменьшает значение), либо корректировки малого пробега (увеличивает значение).

RMV корректно настраивается на пробег во время регистрации. Корректировка стоимости, основанная на механическом или структурном состоянии автомобиля, не рассматривается в соответствии с действующим законодательством о налогах с продаж и использования. Например, если двигатель автомобиля или двери нуждаются в замене, балансовая стоимость автомобиля не будет скорректирована.

Например, если двигатель автомобиля или двери нуждаются в замене, балансовая стоимость автомобиля не будет скорректирована.

Если вы считаете, что уплатили налог с продаж или налог на использование по неверной балансовой стоимости, посетите страницу Запрос на продажу автомобиля или использование налоговой скидки.

Аварийно-спасательные автомобили

Исключением из правила балансовой стоимости является аварийный автомобиль. Спасательным транспортным средством является любое транспортное средство, которое страховая компания:

- признала полностью утраченным в результате пожара, кражи, столкновения, наводнения или аналогичного события, и

- Имеет титул с печатью или пометкой «спасение» RMV.

Если RMV выдало продавцу право собственности на транспортное средство как «аварийное транспортное средство», налог с продаж или использования основывается на фактической цене продажи.

Исключения

Передача по конкурсу, розыгрышу или лотерее (Форма МВУ-21)

Переброска пожарной или скорой помощи (Форма МВУ-22)

Автомобиль, прицеп или другое транспортное средство, переданное страховщику (форма МВУ-23)

Подарки (Форма MVU-24) — если даритель уплатил какой-либо налог с продаж или налога штата Массачусетс до передачи права собственности на автомобиль, прицеп или другое транспортное средство от дарителя получателю (и предназначенный для донорская часть в подарок) не облагается налогом.

Чтобы это исключение применялось, все из следующего должны быть истинными:

- Ни одна из сторон не производила и не получала платеж (связанный с передачей) в любой форме

- Ни одна из сторон не обещала оплату за транспортное средство, и ни одна из сторон не ожидает выплаты в будущем

- Ни одна из сторон не взяла на себя никаких долгов, связанных с передачей, и

- На момент передачи даритель намеревался подарить транспортное средство получателю.

- Передача хозяйственному субъекту или от него (форма МВУ-25). Продажа или передача автомобиля, прицепа или другого транспортного средства хозяйственному субъекту или от него обычно облагается налогом. Однако продажа или передача не облагаются налогом, если лицо, передающее право, ранее уплатило налог с продаж или использование штата Массачусетс, и продажа или передача:

- Семейный перевод (Форма MVU-26) – Если передающее лицо уплатило любой налог с продаж или использования в штате Массачусетс до случайной продажи или передачи автомобиля или прицепа:

Передача по закону, завещанию или иным образом (Форма МВУ-27)

Покупатели из других штатов (Форма MVU-29) – Как правило, покупка автомобиля или прицепа за пределами Массачусетса, который впоследствии ввозится в Массачусетс или используется в нем, освобождается от уплаты налогов, если выполняются все следующих требований:

- Покупатель автомобиля уплатил налог с продаж в том штате или на территории, в которой он его купил

- Этот налог юридически причитается этому штату или территории

- Покупатель транспортного средства не получил и не имеет права на получение возмещения налога от штата или территории, где он приобрел его, и

- Штат, в который был уплачен налог , разрешает соответствующее освобождение от налога с продаж транспортных средств, уплачиваемого в штате Массачусетс .

- Однако, если автомобиль или прицеп были куплены за пределами штата Массачусетс и ввезены в штат Массачусетс в течение 6 месяцев с даты покупки, применяется 1 из следующих сценариев:

- Покупатель не должен платить налог на использование штата Массачусетс:

- Если штат или территория, в которой он был куплен, имеет взаимное соглашение с Массачусетсом (разрешает соответствующее освобождение/зачет налогов с продаж/использования, уплачиваемых Массачусетсу), и

- Ставка налога, уплачиваемого этому штату или территории, больше или равна ставке налога на использование штата Массачусетс.

- Покупатель должен оплатить часть налога на использование штата Массачусетс:

- Если штат или территория, в которой он был куплен, разрешает соответствующее освобождение/зачет налога с продаж/использования, уплачиваемого в Массачусетсе, и ставка налога, уплачиваемого в этом штате или территории, меньше ставки налога на использование в Массачусетсе.

- Налог на использование рассчитывается путем умножения разницы между ставкой налога на использование в штате Массачусетс (6,25%) и ставкой налога в другом штате на цену продажи.

- Если штат или территория, в которой он был куплен, разрешает соответствующее освобождение/зачет налога с продаж/использования, уплачиваемого в Массачусетсе, и ставка налога, уплачиваемого в этом штате или территории, меньше ставки налога на использование в Массачусетсе.

- Покупатель должен заплатить полную сумму налога на использование штата Массачусетс:

Формы освобождения и скидки

Если вы имеете право на освобождение, посетите Налоговые формы с продаж и использования транспортных средств (MVU).

Если вы по ошибке заплатили налог с продаж или использование, когда вы имеете право на освобождение, посетите Запрос на продажу автомобиля или использование налоговых льгот.

Нерезиденты, покупающие автомобили или прицепы в штате Массачусетс

Если нерезидент штата Массачусетс покупает автомобиль или прицеп в штате Массачусетс и получает право собственности и/или владение транспортным средством в штате Массачусетс, продажа облагается налогом с продаж или использования в штате Массачусетс, независимо от намерения нерезидента использовать автомобиль или трейлер в или за пределами Массачусетса.![]()

Скидки

Если дилер продает автомобиль покупателю, который применяет скидку производителя для снижения продажной цены во время продажи скидка рассматривается как скидка при оплате наличными и исключается из облагаемой налогом продажной цены.

Однако, если дилер продает автомобиль покупателю, который получит скидку после продажи, налог с продаж основывается на полной покупной цене. После получения скидки клиент не имеет права на возмещение налога, первоначально уплаченного на сумму скидки.

Чтобы узнать больше, посетите 830 CMR 64H.1.4: Скидки, купоны и скидки.

Отказ от продажи

Отмена продажи — это отмененная продажа. Вы имеете право на возмещение уплаченного налога с продаж или использования, если вы являетесь покупателем, который:

- возвращает автомобиль продавцу в течение 180 дней с даты продажи

- Возврат прицепа продавцу в течение 90 дней с даты продажи

- Получает уплаченное вознаграждение в полном объеме за вычетом предварительно установленных комиссий продавца за обработку.

На запросите этот возврат , подать и отправить в DOR, все вместе:

- Скидка

- Заполненная форма MV-AB2, аффидевит — отказ от продажи автомобиля

- Копия свидетельства о регистрации с указанием суммы налога, которую вы уплатили в RMV.

Покупатель автомобиля, прицепа или другого транспортного средства, который хочет оспорить сумму налога или начисленных процентов и штрафов, должен подать заявление о снижении налога.

Возврат средств по «лимонному закону» от производителя транспортного средства не считается аннулированной продажей («отказом» от продажи) между продавцом и розничным покупателем. Скидка по налогу на эти операции не допускается. Когда производитель возмещает розничному покупателю «лимонный закон», производитель также должен возместить розничному потребителю «непредвиденные расходы, включая налог с продаж, регистрационный сбор, финансовые расходы и любую стоимость опций, добавленных авторизованным дилером».

Трейд-ин Кредит

Если автомобиль или прицеп продаются или обмениваются на другой автомобиль или прицеп, налог рассчитывается следующим образом:

Продажи зарегистрированными дилерами/арендодателями

покупатель либо:

- Уплатил налог на автомобиль, сданный в счет оплаты нового, либо

- Освобождается от налога на транспортное средство, проданное по программе trade-in

Налог с продаж основан на цене продажи за вычетом суммы обмена.

Случайные и разрозненные продажи

Не допускается снижение налогооблагаемой цены продажи в результате обмена.

Запрос на снижение налога на продажу или использование автомобиля или прицепа

Чтобы подать заявление на снижение налога с продаж или налога на использование, вам потребуется следующая информация о транспортном средстве:

- Год

- Сделать

- Модель

- Идентификационный номер

- Номер титула

- Дата продажи

Вам также потребуется:

- Копия купчей

- Копия свидетельства о регистрации с указанием суммы налога, которую вы уплатили в RMV

- Если применимо:

- Дата возврата

- Налоговые льготы – Соответствующая форма аффидевита или свидетельства об освобождении от уплаты налогов

- Проблемы с балансовой стоимостью, используемой RMV — показания одометра на момент покупки

- Начисление штрафа — объяснение с подробным описанием разумной причины несвоевременной подачи декларации и уплаты налога.

Начисление процентов не является дискреционным, и Департамент доходов не имеет полномочий уменьшать проценты, начисленные на неуплаченный или просроченный налог.

Начисление процентов не является дискреционным, и Департамент доходов не имеет полномочий уменьшать проценты, начисленные на неуплаченный или просроченный налог. - Отмененные продажи («отказы от продажи») — заполненная и подписанная форма MV-AB2 «Отмена продажи автомобиля» Аффидевит

Чтобы начать работу, посетите Запрос на продажу автомобиля или воспользуйтесь налоговой льготой.

Лодки, внедорожники для отдыха и снегоходы

Если резиденту или нерезиденту штата Массачусетс необходимо зарегистрировать лодку, снегоход или другой внедорожник для отдыха, он должен предъявить доказательство уплаты налога с продаж или налога на использование в штате Массачусетс в рамках процесса подачи заявления.

Посетите страницу Налог с продаж и использования лодок, внедорожников для отдыха и снегоходов , чтобы узнать больше.

Автомобильный акциз

Если у вас есть зарегистрированный автомобиль или прицеп, вы должны ежегодно платить налог, называемый акцизом на автомобиль и прицеп. Когда вы получите счет за автомобильный акциз, вы также получите инструкции о том, как его оплатить. Посетите Руководство по акцизам на автотранспортные средства, чтобы узнать больше.

Когда вы получите счет за автомобильный акциз, вы также получите инструкции о том, как его оплатить. Посетите Руководство по акцизам на автотранспортные средства, чтобы узнать больше.

Также посетите:

- Ваш город или ратуша

- Информация об акцизах на автотранспортные средства от Секретаря Содружества

Контакт

Налоговый департамент: Контакт-центр работает с 9:00 до 16:00 с понедельника по пятницу.

- (617) 887-6367 или

- (800) 392-6089 (звонок бесплатный в Массачусетсе).

Дополнительные способы подключения см. на странице Contact DOR.

У вас есть вопрос о вашем налоговом учете?

Войдите в MassTaxConnect и отправьте сообщение DOR.

Вы можете отправить защищенное электронное сообщение, если вы зарегистрированы в MassTaxConnect.

Нужно ли вам регистрироваться в MassTaxConnect?

В верхней правой части главного экрана MassTaxConnect:

- Выберите Зарегистрироваться

- Выберите Создать мой вход в систему .

Вы также можете зарегистрироваться, нажав Зарегистрировать нового налогоплательщика в разделе Быстрые ссылки .

Помощь в переводе

Вам нужно изменить язык этой страницы?

Посетите страницу Как перевести веб-сайт, веб-страницу или документ на нужный вам язык.

Кредиты изображений: Вождение в Бэк-Бэй (Shutterstock)

Связанные руководства

Помогите нам улучшить Mass.gov своими отзывами

Вы нашли то, что искали на этой веб-странице?Если у вас есть предложения по сайту, сообщите нам. Как мы можем улучшить страницу? *

Пожалуйста, не указывайте личную или контактную информацию.

Отзывы будут использованы только для улучшения сайта. Если вам нужна помощь, обратитесь в Департамент доходов штата Массачусетс. Пожалуйста, ограничьте ввод до 500 символов.

Пожалуйста, ограничьте ввод до 500 символов.

Пожалуйста, удалите любую контактную информацию или личные данные из вашего отзыва.

Если вам нужна помощь, обратитесь в Департамент доходов штата Массачусетс.

Пожалуйста, сообщите нам, как мы можем улучшить эту страницу.

Пожалуйста, удалите любую контактную информацию или личные данные из вашего отзыва.

Если вам нужна помощь, обратитесь в Департамент доходов штата Массачусетс.

Спасибо за отзыв о сайте! Мы будем использовать эту информацию для улучшения этой страницы.

Если вы хотите и дальше помогать нам улучшать Mass.gov, присоединяйтесь к нашей пользовательской панели, чтобы протестировать новые функции сайта.

Налог на валовую выручку (GR) | Казначей и сборщик налогов

Все лица и связанные с ними организации должны подавать налоговую декларацию о валовых доходах на комбинированной основе, отражая валовые поступления и другие налоговые атрибуты (например, кредиты, фонд заработной платы для распределения и т. д.) всех связанных организаций. Лицо является связанным с налогоплательщиком лицом, если:

д.) всех связанных организаций. Лицо является связанным с налогоплательщиком лицом, если:

- Этому лицу и налогоплательщику разрешается или требуется отражать свои доходы в одном объединенном отчете для целей франшизы штата Калифорния или подоходного налога; или

- Это лицо и одно или несколько других лиц (включая налогоплательщика) получают валовые поступления исключительно из источников в Калифорнии, и их коммерческая деятельность такова, что, если она ведется как в Калифорнии, так и за ее пределами, для Калифорнийской франшизы потребуется комбинированный отчет или Налог на прибыль.

Если юридическое лицо было членом вашей объединенной группы только часть 2021 года, включите это юридическое лицо в отчет вашей объединенной группы за ту часть 2021 года, когда оно было членом. Для той части 2021 года, когда организация не была частью вашей объединенной группы, эта организация должна будет подавать документы отдельно или как часть другой объединенной группы.

Если в настоящее время вы являетесь членом объединенной группы, не подавшим декларацию, но являлись отдельным юридическим лицом в течение части года, вы должны подать заявление как отдельное юридическое лицо в течение той части 2021 года, когда вы были отдельным юридическим лицом, занимающимся бизнесом в Сан-Франциско. Франциско.

Если ваша объединенная группа для целей франшизы или подоходного налога штата Калифорния включает организацию, освобожденную от налога на расходы по заработной плате и/или налога на валовую выручку (например, банки или финансовые корпорации, освобожденные от местного налогообложения в соответствии со статьей XIII, разделом 27 Закона штата Калифорния Конституции и Кодекса доходов и налогообложения, раздел 23182), вы должны исключить валовые доходы, расходы на заработную плату и другие налоговые атрибуты этой освобожденной организации из своей объединенной декларации.

Чтобы подать декларацию от имени объединенной группы, вы должны иметь разрешение на подачу декларации от имени каждого налогоплательщика в объединенной группе. Форма для этой цели — Разрешение на включение в комбинированные документы (доверенность) — Форма POA-2. Вам не нужно отправлять эту форму вместе с возвратом.

Форма для этой цели — Разрешение на включение в комбинированные документы (доверенность) — Форма POA-2. Вам не нужно отправлять эту форму вместе с возвратом.

ПРИМЕЧАНИЕ. В соответствии с Положением о сборщике налогов 2014-2, организация с одним участником (включая компанию с ограниченной ответственностью с одним участником), рассматриваемая как неучитываемая организация для целей федерального подоходного налога, не будет учитываться для целей налога на валовую выручку и бизнеса. регистрационные требования. Каждое такое юридическое лицо будет рассматриваться как единоличное предприятие, филиал или подразделение своего владельца. Владелец неучитываемой организации будет зарегистрированным лицом и налогоплательщиком для целей налога на валовую выручку и требований регистрации бизнеса.

Кодекс хозяйственного и налогового законодательства Раздел 954 исключает из определения «валовой выручки» любые «доходы от коммерческой деятельности, если и только до тех пор, пока и в той степени, в которой городу запрещено облагать налогом такие поступления в соответствии с Конституцией. или законами Соединенных Штатов, или в соответствии с Конституцией или законами штата Калифорния». Таким образом, если федеральный закон или закон штата запрещает городу облагать налогом некоторые из ваших валовых доходов, вы должны исключить такие поступления из базы налога на валовые доходы и из расчета вашего сбора за регистрацию бизнеса. Тем не менее, вы по-прежнему облагаетесь налогом на валовую выручку и сбором за регистрацию бизнеса с валовой выручки, которая не освобождается от местного налогообложения в соответствии с федеральным законодательством или законодательством штата.

или законами Соединенных Штатов, или в соответствии с Конституцией или законами штата Калифорния». Таким образом, если федеральный закон или закон штата запрещает городу облагать налогом некоторые из ваших валовых доходов, вы должны исключить такие поступления из базы налога на валовые доходы и из расчета вашего сбора за регистрацию бизнеса. Тем не менее, вы по-прежнему облагаетесь налогом на валовую выручку и сбором за регистрацию бизнеса с валовой выручки, которая не освобождается от местного налогообложения в соответствии с федеральным законодательством или законодательством штата.

Налог на валовую выручку и сбор за регистрацию бизнеса применяются к предприятиям, расположенным в Президио (кроме тех, которые ведут бизнес в городе в качестве административного офиса, как это определено в разделе 953.8 (b) Кодекса правил ведения бизнеса и налогообложения, таким же образом, как и это относится к другим предприятиям, работающим в Сан-Франциско. но некоторые участки находятся в пределах границ близлежащих населенных пунктов, включая Южный Сан-Франциско, Сан-Бруно, Милбрей и Берлингейм. 0005

0005

Если Ассоциация домовладельцев (ТСЖ) не занимается коммерческой деятельностью в Сан-Франциско, она не облагается регистрационным сбором или налогом на валовую выручку. ТСЖ не будет считаться занимающимся бизнесом в Сан-Франциско, если его деятельность ограничивается сбором взносов или других денежных переводов от владельцев для использования в интересах этих владельцев и расходованием этих взносов и денежных переводов в пользу этих владельцев. В тех случаях, когда ТСЖ занимается бизнесом в Сан-Франциско, сборы или другие денежные переводы, полученные от владельцев в пользу этих владельцев, не будут считаться валовыми поступлениями от коммерческой деятельности, облагаемой налогом на валовую выручку.

В той степени, в которой ваш бизнес обрабатывает транзакцию по кредитной или дебетовой карте между третьими сторонами, вы не должны включать полную сумму базовой транзакции в свои валовые поступления, но можете уплачивать налог с меньшей суммы в зависимости от ваших конкретных фактов.

Об авторе