Транспортный налог региональный или федеральный: Транспортный налог | ФНС России

Редко пользующихся автомобилями россиян могут освободить от транспортного налога

Евгений Разумный / Ведомости

Депутат от «Единой России» и член комитета Госдумы по налогам Евгений Федоров предложил освободить от уплаты транспортного налога россиян, которые редко пользуются своими автомобилями. В письме на имя министра внутренних дел Владимира Колокольцева он призвал дать гражданам право не платить транспортный налог в случаях, когда автомобиль не используется больше шести месяцев. Но для получения освобождения от уплаты налога придется сдать на хранение в автоинспекцию регистрационные знаки.

Ранее другой депутат Госдумы – Василий Власов предлагал снизить ставку транспортного налога в 2020 г. на 25% на территориях, где вводился режим повышенной готовности. Свое предложение он, как и Федоров сейчас, объяснил необходимостью дополнительно поддержать граждан в период пандемии. Однако прямое снижение налоговой ставки угрожает проблемами для региональных бюджетов.

Сейчас транспортный налог относится к региональным – его размер и льготы на его уплату регулируются решениями субъектов РФ.

Большинство субъектов и так предоставляют льготу по этому налогу для отдельных граждан, например многодетным семьям, индивидуальным предпринимателям. Снизить еще и ставку многие регионы просто не могут.

Предложение Федорова, по мнению экспертов, выглядит более реалистичным – оно носит избирательный характер и вряд ли сильно повлияет на наполняемость региональных бюджетов. «Этот вариант не затрагивает доходы населения, а только снижает расходы части из них. В таком случае бюджеты недополучат какой-то объем доходов, но это будет небольшая величина – весь объем поступлений по транспортному налогу лишь небольшая доля доходов, а людей, которые не пользуются автомобилем, тоже не так много. Единственная проблема – бюрократизация процесса (очереди на сдачу/получение номерных знаков, администрирование процесса и т.

Председатель движения автомобилистов Виктор Похмелкин предлагает развить идею депутата Федорова и встроить транспортный налог в стоимость бензина и тогда платить его будут лишь те, кто действительно использует автотранспорт.

В стоимость бензина уже встроены акцизы, доход от поступления которых распределяется между федеральным и региональным бюджетами. При этом в соответствии с исполнением нацпроекта «Безопасные и качественные автомобильные дороги» доля, которая направляется в региональный бюджет, будет постепенно увеличиваться до 2024 г. В этом году в федеральный бюджет поступает 33,4% акциза, а в региональный – 66,6%. В следующем доля поступлений в региональный бюджет еще больше увеличится. Из поступлений от акцизов формируются и дорожные фонды, за счет которых строятся и ремонтируются дороги.

На первый взгляд предложение Похмелкина более привлекательно – не возникает проблем с администрированием платежей, да и сама идея реализации принципа «не ездишь – не платишь» кажется более справедливой. Однако есть и минусы. Главный из них – рост цен на бензин.

«Акциз на топливо можно рассматривать как косвенный налог на владение или пользование автомобилем. Но его повышение наверняка окажет влияние на инфляцию – может ее разогнать. Кроме того, при повышении акциза и отмене транспортного налога группа населения, использующая авто, будет платить больше. В условиях снижающихся доходов населения это не самая удачная идея», – оценила предложение Похмелкина Анисимова. С точки зрения расходов автовладельцев и инфляционных рисков предложение Федорова выглядит более привлекательным, констатирует эксперт.

Новости СМИ2

Отвлекает реклама? С подпиской вы не увидите её на сайтеНалоговая система России | Законодательство стран СНГ

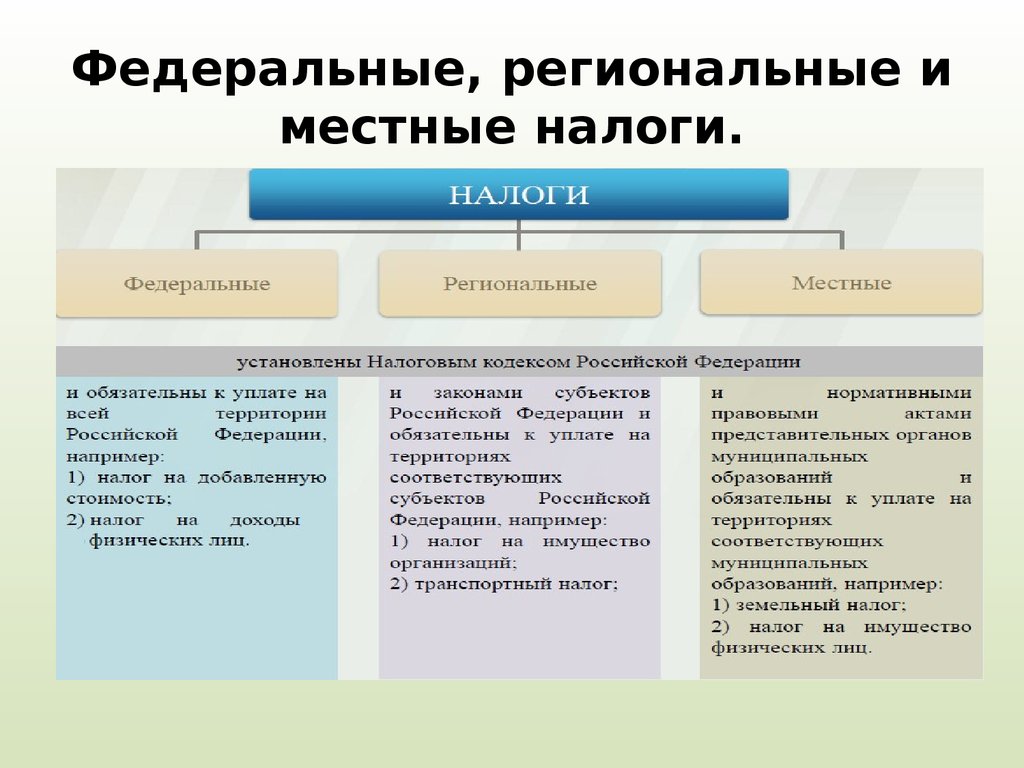

Общие сведения

Главным налоговым законом России является

Налоговый кодекс Российской Федерации. Также в систему налогового законодательства входят федеральные, региональные и муниципальные нормативно-правовые акты, регулирующие данный вид правоотношений.

Также в систему налогового законодательства входят федеральные, региональные и муниципальные нормативно-правовые акты, регулирующие данный вид правоотношений.

Налоговой кодекс РФ состоит из двух частей. Первая часть регулирует общие вопросы налогообложения. В ней указаны все виды налогов и иных платежей, действующие на территории нашего государства, регламентирован порядок исполнения налоговых обязательств, права, обязанности и ответственность участников налоговых отношений и многие другие общие аспекты.

Вторая часть устанавливает ставки или способ их определения, порядок, сроки уплаты всех налогов, действующих на территории РФ.

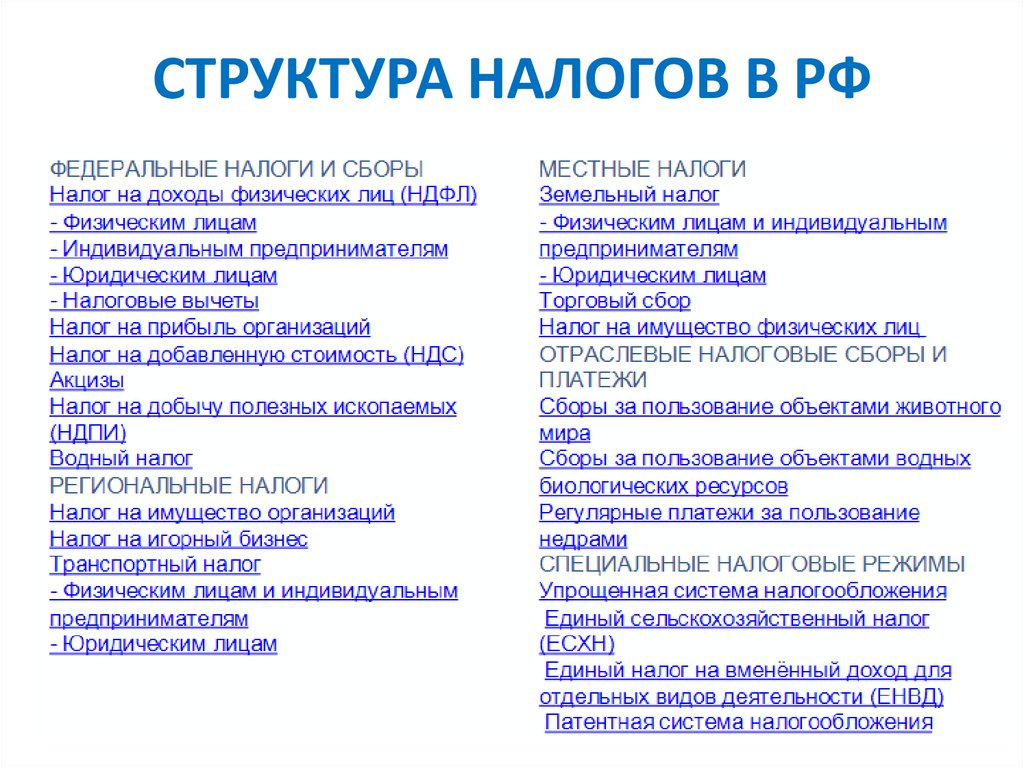

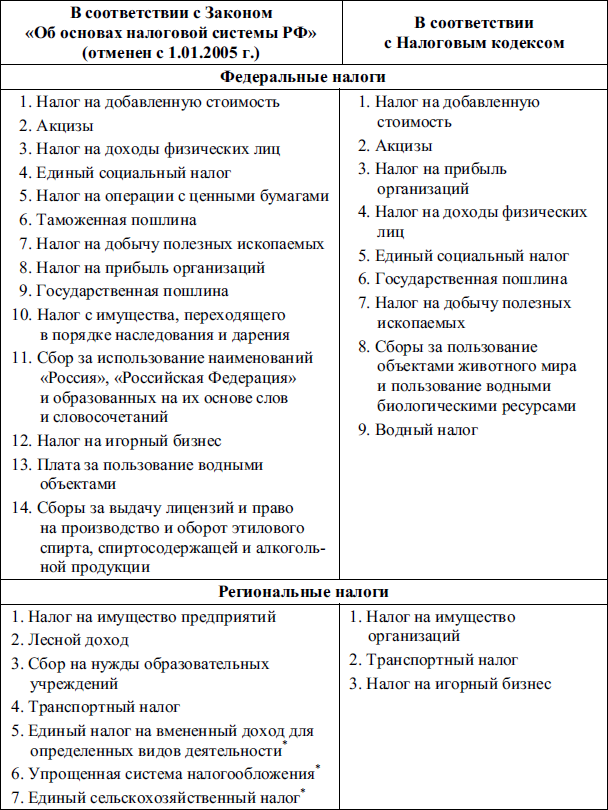

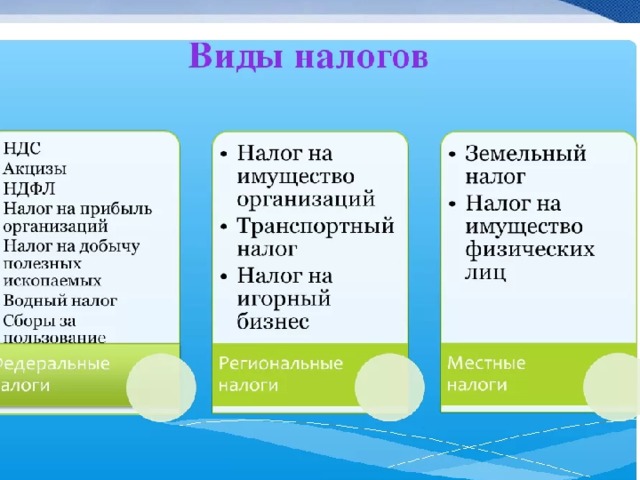

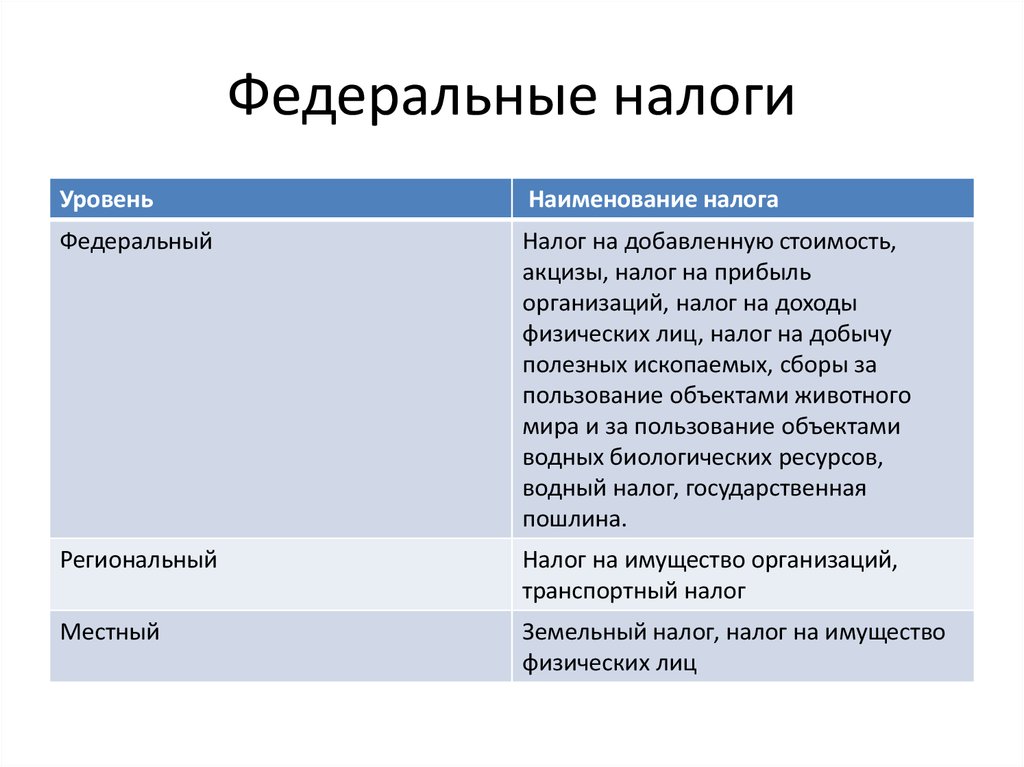

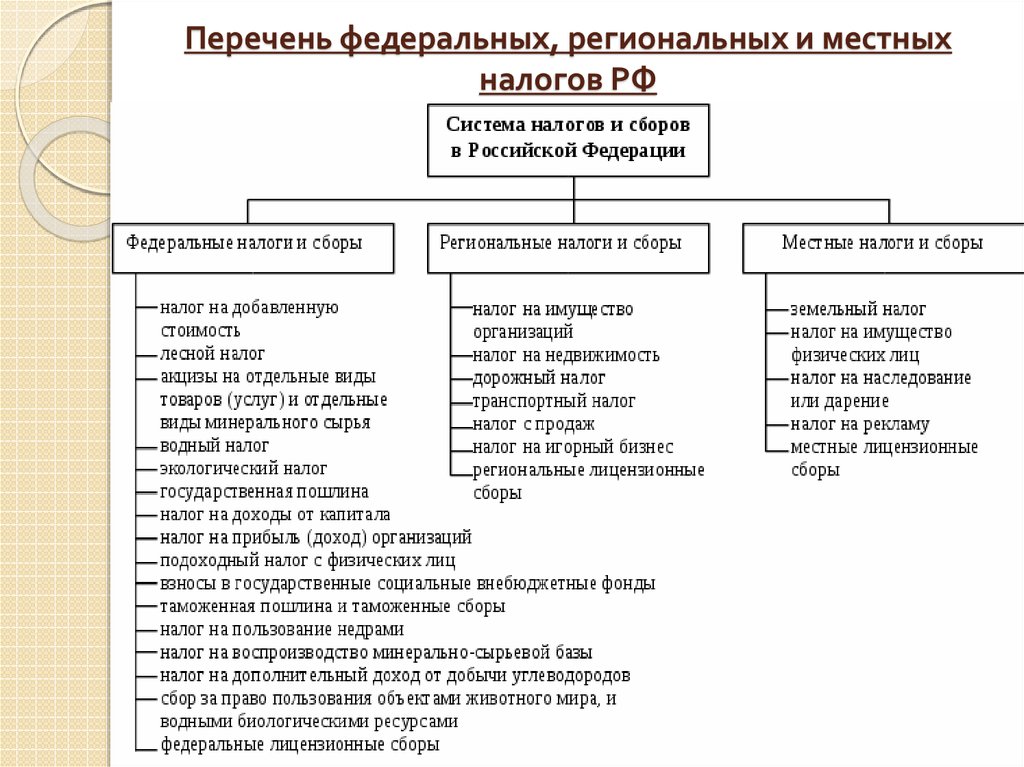

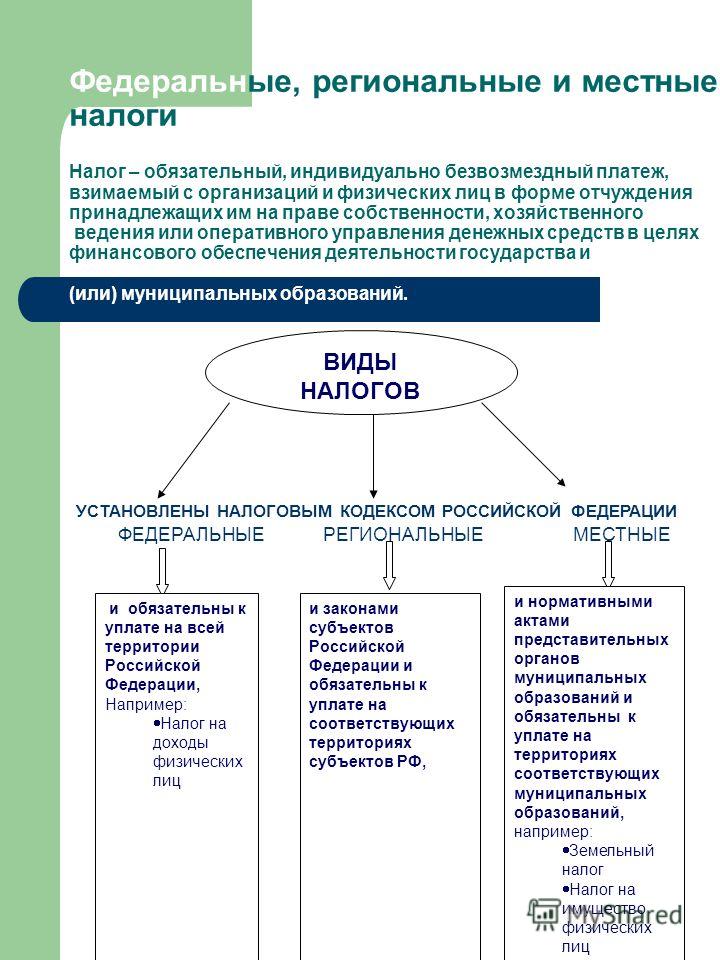

Поскольку Россия является федеративным государством, ее налоговая система, так же, как и вертикаль власти, состоит из трех уровней: федеральные налоги, региональные налоги, местные налоги

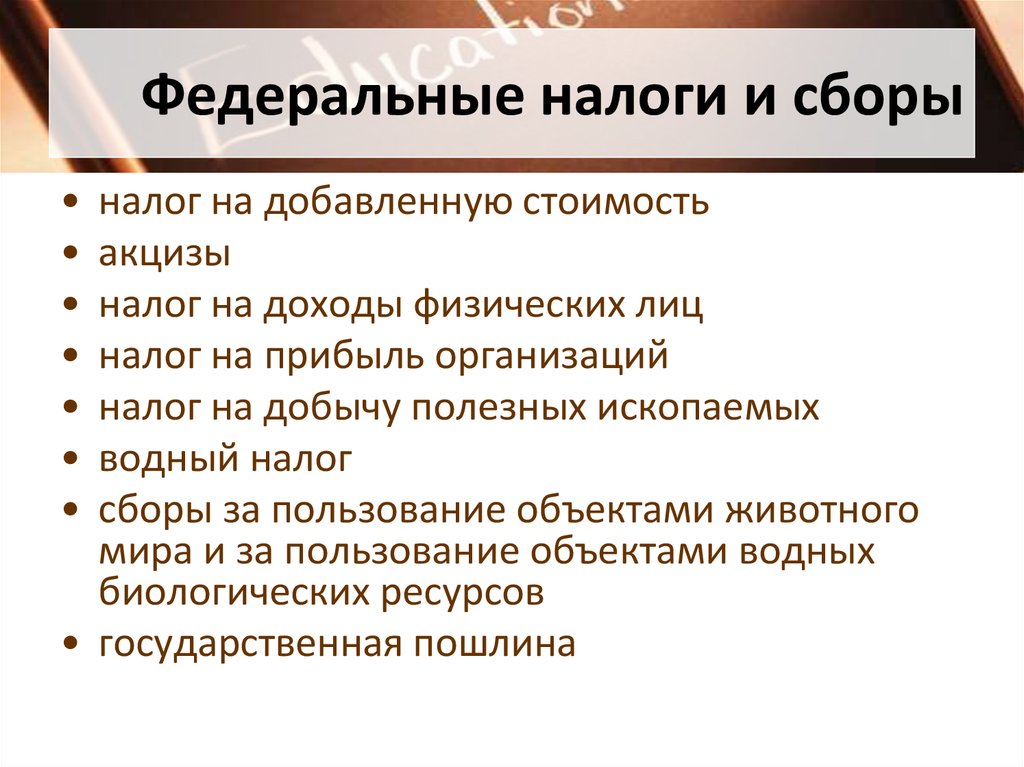

Федеральные налоги и сборы

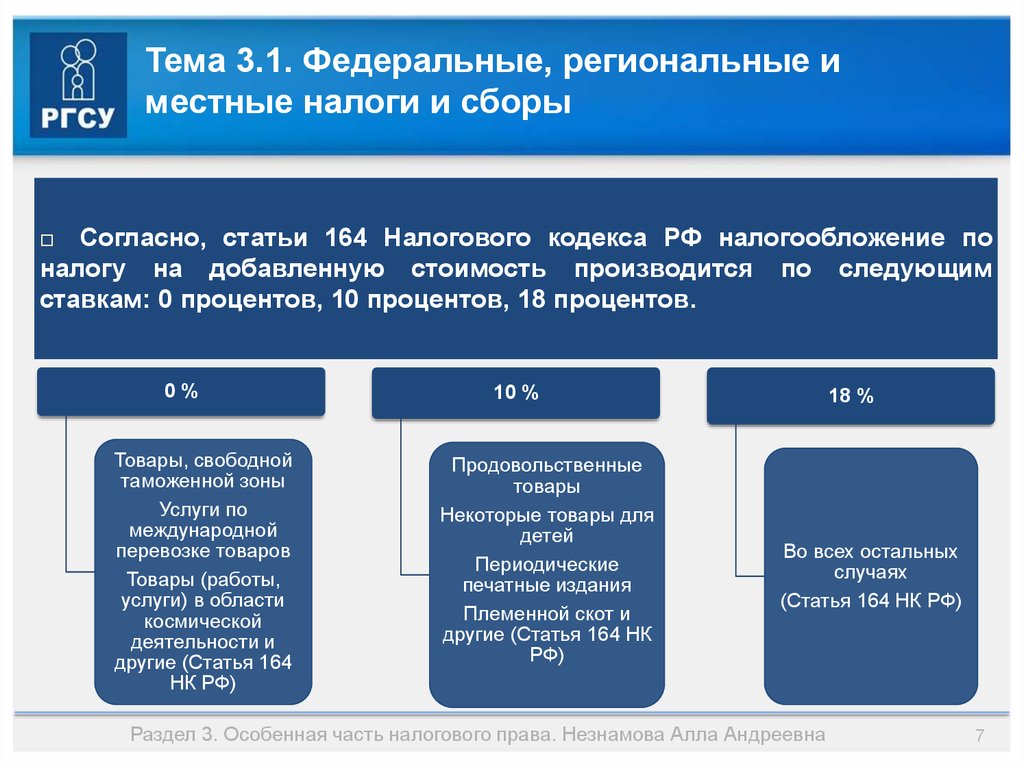

Налог на добавленную стоимость. Плательщики – лица, реализующие определенную продукцию на территории страны, в том числе перемещающие ее через границу. Общая ставка равна восемнадцати процентам, имеются льготные ставки, равные нулю и

десяти процентам.

Плательщики – лица, реализующие определенную продукцию на территории страны, в том числе перемещающие ее через границу. Общая ставка равна восемнадцати процентам, имеются льготные ставки, равные нулю и

десяти процентам.

Акцизы. Плательщики – лица, осуществляющие различные операции с подакцизной продукцией, (производители, реализаторы, импортеры). К ней относятся: алкогольная, спиртосодержащая, продукция, табачные изделия, нефтепродукты, газ, автотранспорт, некоторые химические вещества. Ставки зависят от вида товара, различны на 2016 и 2017 годы.

Налог на доходы физических лиц. Общая ставка – тринадцать процентов, для определенных видов доходов ставки равны девяти, тридцати и тридцати пяти процентам. Предусмотрены вычеты.

Налог на прибыль организаций. Объект – доходы за минусом понесенных в налоговом периоде расходов. База – прибыль в денежном выражении. Общая ставка – двадцать процентов.

Сборы за пользование объектами животного мира. Плательщики – лица, получившие разрешение на использование таких объектов на территории РФ. Ставка зависит от вида объекта.

Государственная пошлина. Плательщики – лица, обращающиеся в уполномоченные органы государственной власти и местного самоуправления за совершением различных юридически значимых действий (в суды, к нотариусам, органы ЗАГС и т.д.) Размер зависит от вида испрашиваемого действия.

Налог на добычу полезных ископаемых. Плательщики – пользователи недр. Налоговая база – стоимость извлеченного ископаемого. Налоговые ставки различны, устанавливаются, как в твердой сумме, так и в процентном соотношении к стоимости ресурса.

Размер ставки зависит от вида добычи.

Налоговые ставки различны, устанавливаются, как в твердой сумме, так и в процентном соотношении к стоимости ресурса.

Размер ставки зависит от вида добычи.

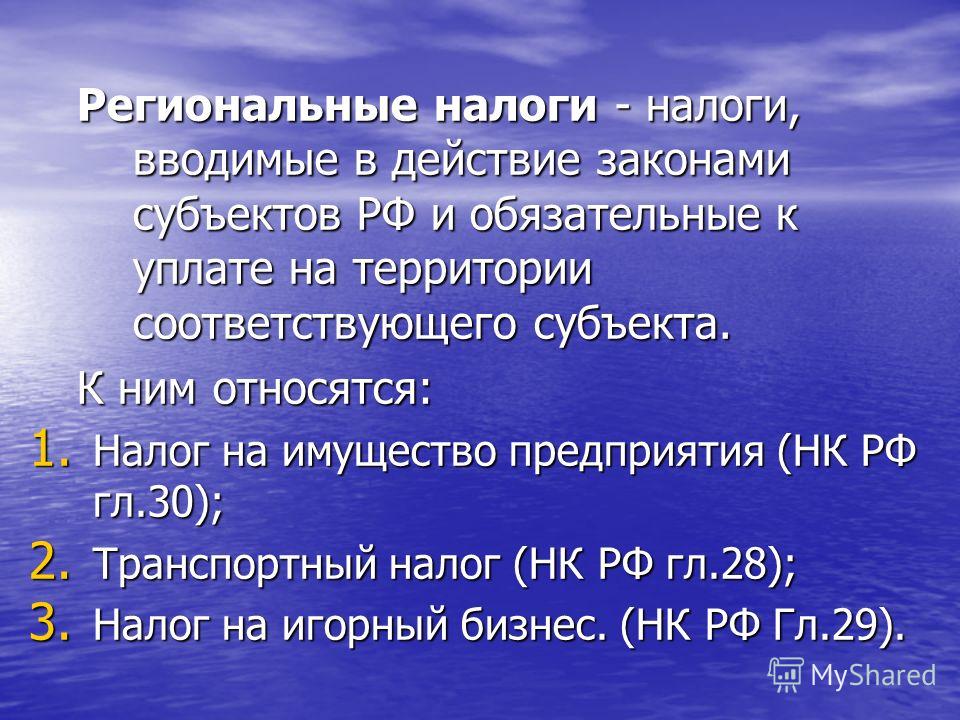

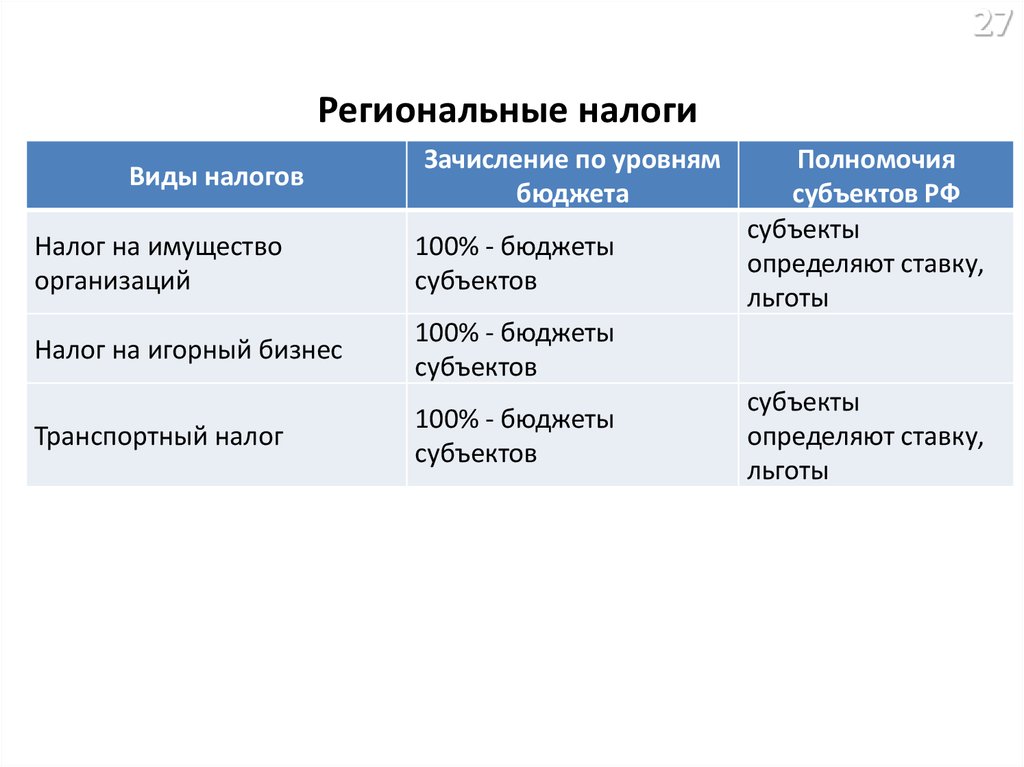

Региональные налоги и сборы.

Транспортный налог. Плательщики – лица, на чье имя зарегистрировано транспортное средство. Объекты – разные виды автомобильного, водного, воздушного транспорта. Ставка налога прогрессивная, зависит от мощности двигателя.

Налог на игорный бизнес. Плательщики – организаторы проведения азартных игр. Объект – игровое оборудование. Ставки различны, зависят от вида игрового оборудования, устанавливаются в ежемесячной твердой сумме за единицу оборудования.

Налог на имущество организаций. Плательщики – собственники и титульные владельцы движимого и недвижимого имущества, учтенного на балансе как основные средства. База – среднегодовая стоимость. Ставка устанавливается региональными властями

и не может превышать 2.

Местные налоги и сборы.

Земельный налог. Плательщики – собственники и владельцы земельных участков. База – кадастровая стоимость. Ставки устанавливаются местными властями и не могут превышать предельный размер, установленный НК РФ. Такой предел различен для земель различных категорий и равен, по общему правилу, полутора процентам, кроме земель сельхозназначения, земель жилищного фонда и некоторых других, для которых предельный размер равен 0.3 процентам.

Налог на имущество физических лиц. Плательщики – собственники недвижимости. База – кадастровая стоимость. Ставка устанавливается местными властями и не может превышать предельного размера. Этот размер зависит от вида имущества, его стоимости и варьируется в пределах от 0.1 процента до двух процентов.

Торговый сбор. Плательщики – лица, осуществляющие торговую деятельность на территории муниципального района, где действует сбор.

Специальные налоговые режимы.

В целях создания благоприятных условий для предпринимательства для некоторых плательщиков в РФ введены и действуют несколько специальных налоговых режимов, таких как:

Единый сельскохозяйственный налог. Применяется производителями сельхозпродукции, заменяет уплату налогов на прибыль и имущество организаций. Объект налогообложения – доходы за минусом произведенных расходов. Общая ставка составляет шесть процентов. Для плательщиков Крыма и Севастополя предусмотрены льготы в виде нулевой ставки на 2015-2016 годы и четырехпроцентной ставки с 2017 по 2021 год.

Упрощенная система налогообложения. Плательщики – организации и предприниматели, отвечающие определенным требованиям. Освобождает от уплаты подоходного налога, налогов на имущество, налога на прибыль. Объект – доходы и доходы за вычетом

расходов. Ставка устанавливается региональными законами, для объекта в виде доходов варьируется от одного до шести процентов.

Единый налог на вмененный доход(далее – ЕНВД). Применяется для определенных видов деятельности, поименованных в НК РФ. Заменяет уплату налога на прибыль, налогов на имущество, подоходного налога. Плательщики — организации и предприниматели, осуществляющие деятельность, в отношении которой введен ЕНВД на территории муниципального района, пожелавшие перейти на данную систему налогообложения и отвечающие определенным требованиям закона. Объект налогообложения – вмененный доход. Его размер зависит от вида деятельности, установлен НК РФ и подлежит корректировке на местные коэффициенты. Ставка – пятнадцать процентов от вмененного дохода.

Налогообложение при выполнении соглашений о разделе продукции, заключенных на основании

ФЗ «О соглашениях о разделе продукции». Предусматривает замену части налогов и сборов разделом произведенной продукции. Инвесторы освобождаются от уплаты различных региональных и местных налогов, а также получают возмещение некоторых

федеральных налогов.

Предусматривает замену части налогов и сборов разделом произведенной продукции. Инвесторы освобождаются от уплаты различных региональных и местных налогов, а также получают возмещение некоторых

федеральных налогов.

Патентная система. Применяется предпринимателями при осуществлении некоторых видов предпринимательской деятельности, перечисленных в законе. Освобождает от уплаты: подоходного налога и налога на имущество. Объект налогообложения – потенциально возможный годовой доход. Ставка равна шести процентам, для Крыма и Севастополя предусмотрены льготы.

Завершая краткий обзор налогового законодательства России, можно сделать следующие выводы.

В целом основной налоговый закон можно назвать современным, удобным, и понятным. Он очень подробно регулирует как общие вопросы налогообложения, так и особенности исчисления и уплаты каждого отдельно взятого налога.

Налоговое бремя нельзя назвать чрезмерным, ставки по основным налогам – средние, не сильно высокие, но и не слишком низкие. Тенденций к постоянному повышению их размера, как имеет место в некоторых государствах СНГ, в настоящее время не наблюдается.

На многие налоги, уплачиваемые исключительно бизнесом, на длительное время (до 2021 года включительно) предусмотрены серьезные преференции для Крыма и Севастополя, что представляется верным в сложившейся политической и экономической ситуации.

Также налоговое законодательство можно характеризовать как «аграрно ориентированное», то есть содержащее множество льгот по уплате налогов для сельхозпроизводителей.

Тенденций к постоянному повышению их размера, как имеет место в некоторых государствах СНГ, в настоящее время не наблюдается.

На многие налоги, уплачиваемые исключительно бизнесом, на длительное время (до 2021 года включительно) предусмотрены серьезные преференции для Крыма и Севастополя, что представляется верным в сложившейся политической и экономической ситуации.

Также налоговое законодательство можно характеризовать как «аграрно ориентированное», то есть содержащее множество льгот по уплате налогов для сельхозпроизводителей.

Хочется надеяться, что в будущем государство будет и дальше стремиться повысить свои доходы от налоговых поступлений не экстенсивным, а интенсивным путем, то есть за счет повышения эффективности их взимания и платежной дисциплины, а не путем увеличения налоговых ставок, а все прогнозы о возможном повышении после выборов Президента в 2018 году основных налогов – подоходного, НДС и акцизов – останутся лишь слухами.

Статья подготовлена специалистами ООО «СоюзПравоИнформ».

© СоюзПравоИнформ. При перепечатке ссылка на источник обязательна.

Ставки федерального налога на автомобили и сопутствующие товары

Ставки федерального налога на автомобили и сопутствующие товары — Таблица FE-101B| ОФИ > Статистика шоссе > 2000 > Дорожные финансы > Таблица FE-101B |

| ОКТЯБРЬ 2001 ГОДА | СТОЛ FE-101B |

| ДАТА ДЕЙСТВИЯ НОВОГО НАЛОГА ИЛИ ПЕРЕСМОТРА СУЩЕСТВУЮЩЕГО НАЛОГА | АВТОМОБИЛИ (ПРОЦЕНТ ОТ ПРОДАЖНОЙ ЦЕНЫ ПРОИЗВОДИТЕЛЯ) | МОТОЦИКЛЫ (ПРОЦЕНТ ОТ ПРОДАЖНОЙ ЦЕНЫ ПРОИЗВОДИТЕЛЯ) | АВТОБУСЫ (ПРОЦЕНТ ОТ ПРОДАЖНОЙ ЦЕНЫ ПРОИЗВОДИТЕЛЯ) | ГРУЗОВЫЕ МАШИНЫ 2/ | ПРИЦЕПЫ 2/ | ЧАСТИ И ПРИНАДЛЕЖНОСТИ (ПРОЦЕНТ ОТ ЦЕНЫ ПРОДАЖИ ПРОИЗВОДИТЕЛЯ) | ШИНЫ 3/ | ТРУБЫ 3/ | РЕЗИНОВАЯ ПРОТЕКЦИЯ (ЦЕНТОВ НА ФУНТ) 4/ | ПРИМЕНЕНИЕ | ||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| October 4, 1917 | 3 percent | 3 percent | 3 percent | 3 percent | ß | ß | ß | ß | ß | ß | ||||||||||||||||||||||

| January 1, 1919 | ß | ß | ß | ß | ß | ß | ß | ß | ß | Аренда автомобилей 10 долл. США за 7 или менее пассажиров; $20 for over 7 passengers США за 7 или менее пассажиров; $20 for over 7 passengers | ||||||||||||||||||||||

| ß | ß | ß | ß | ß | ß | ß | ß | ß | ||||||||||||||||||||||||

| ß | ß | ß | ß | ß | ß | ß | ß | ß | ||||||||||||||||||||||||

| 25 февраля 1919 г. | 5 процентов | 5 процентов | 5 процентов | β | β | 5 процентов | 5 процентов | 5 процентов | β | ß | ||||||||||||||||||||||

| июля 3 924 | ß | |||||||||||||||||||||||||||||||

| 92495550505995505050505050505050505055 | 59595959505. | 9595050595055950505950505|||||||||||||||||||||||||||||||

| 950505 | ||||||||||||||||||||||||||||||||

| ß | ||||||||||||||||||||||||||||||||

| ß | ||||||||||||||||||||||||||||||||

| . | Освобожденные шасси грузовиков продаются за 1000 долларов или меньше, а кузова грузовиков — за 200 долларов или меньше0050 ß | ß | ß | ß | ß | ß | ||||||||||||||||||||||||||

| ß | ß | ß | ß | ß | ß | |||||||||||||||||||||||||||

| February 26, 1926 | ß | ß | ß | Repealed | ß | Repealed | Repealed | Repealed | ß | ß | ||||||||||||||||||||||

| March 29, 1926 | 3 percent | 3 percent | 3 percent | ß | ß | ß | ß | ß | ß | ß | ||||||||||||||||||||||

| June 30, 1926 | ß | ß | ß | ß | ß | β | β | β | β | Отменил | ||||||||||||||||||||||

| мая 29, 1928 | Отмена | Отмен | 5 | 950505050505050505050505050505050505050505050505050505050505050505050505050505050505050505050505050505050505050505d5ще0050 β | β | β | ||||||||||||||||||||||||||

| 21 июня 1932 | 3 процент | 3 процента | 3 процента | 2 процентов | β | 2 процентов | 2,25 Pent | 55055055555050 2 процентов 2,25. | ß | β | ||||||||||||||||||||||

| 1 июля 1940 | 3,5 процента | 3,5 процента | 3,5 процента | 2,5 процента | β | 2,5 процента | 2,5 % | β | 2,5 процента | 2,5 на фунт | 50 ß.0005 | 4,5 за фунт | ß | β | ||||||||||||||||||

| 1 октября 1941 | 7 процентов | 7 процентов | 5 процентов | 5 процентов | прицепа дома, 7 процентов; | 5 percent | 5 per pound | 9 per pound | ß | ß | ||||||||||||||||||||||

| others, 5 percent | ß | ß | ||||||||||||||||||||||||||||||

| February 1, 1942 | ß | ß | ß | ß | ß | ß | ß | ß | ß | All motor vehicles, $5 | ||||||||||||||||||||||

| June 30, 1946 | ß | ß | ß | ß | ß | β | β | β | β | Отменил | ||||||||||||||||||||||

| 1 ноября 1951 | 10 процентов | 10 процентов | 8 процентов | 8 процентов | 8 процентов 5 процентов | 8 процентов | 5050 8 процентов8 процентов 5 процентов | 8 процентов | 0508 процентов 9000 | 8 процентов | 508 процентов | 8 процентов | 8 процентов | 8 процентов | 8 процентов | 8 процентов | 0505 процентов | 8 процентов | 9. 0005 0005 | ß | ß | ß | ß | |||||||||

| September 1, 1955 | ß | Repealed | ß | ß | ß | ß | ß | ß | ß | ß | ||||||||||||||||||||||

| 1 июля 1956 г. | β | β | 10 процентов | 10 процентов | 10 процентов 5/ | β | 8 Pount | ß | 3 | 8 0005 | ß | 3 | 8 0005 | ß | ||||||||||||||||||

. Вес брутто 26 000 фунтов, 1,50 доллара за 1000 фунтов 6/ Вес брутто 26 000 фунтов, 1,50 доллара за 1000 фунтов 6/ | ||||||||||||||||||||||||||||||||

| ß | ß | ß | ß | |||||||||||||||||||||||||||||

| ß | ß | ß | ß | |||||||||||||||||||||||||||||

| ß | ß | ß | ß | |||||||||||||||||||||||||||||

| July 1, 1961 | β | β | β | β | β | β | 10 за фунт | 10 на фунт | 5 | Годовой налог на автомобильных автомобилях более 26 000 фунтов. | ||||||||||||||||||||||

| ß | ß | ß | ß | ß | ß | |||||||||||||||||||||||||||

| ß | ß | ß | ß | ß | ß | |||||||||||||||||||||||||||

| June 22, 1965 | 7 процентов 7/ | β | 10 процентов 5/ | 10 процентов 5/ | β | β | β | β | β | ß | ||||||||||||||||||||||

| Январь 1, 19669 | 60559 | |||||||||||||||||||||||||||||||

| Январь 1, 19669 | 6050 60000 | |||||||||||||||||||||||||||||||

| Январь 1, 19669 | 6000 | |||||||||||||||||||||||||||||||

| январь 1, 19669 | . 0005 0005 | β | β | β | β | 8 процентов 8/ | β | β 9005 | β | β | ||||||||||||||||||||||

| Март 166655050505 | ||||||||||||||||||||||||||||||||

| Март 166650 | ||||||||||||||||||||||||||||||||

| ß | ß | ß | ß | ß | ß | |||||||||||||||||||||||||||

| August 16, 1971 | Repealed | ß | ß | ß | ß | ß | ß | β | β | β | ||||||||||||||||||||||

10 ноября 1978 г. | β | ß | 10 за фунт 9/ | 5 9/ | β | |||||||||||||||||||||||||||

| 1 января 1981 | β | ß | β | β | ß | ß | 9.75.7555555050 ß | ß | 5555505 | ß | 9начну | ß | ß | ß | ||||||||||||||||||

| January 7, 1983 | ß | ß | ß | 10 percent 12/ | 10 percent 5/ 12/ | Repealed | ß | ß | ß | ß | ||||||||||||||||||||||

| April 1, 1983 | ß | ß | ß | 12 percent 12/ | 12 percent 5/ 12/ | ß | ß | ß | ß | ß | ||||||||||||||||||||||

| January 1 , 1984 | ß | ß | ß | ß | ß | ß | 15 за фунт свыше 40 до 70 фунтов; 4,50 доллара плюс 30 за фунт свыше 70 до 90 фунтов; $10. 50 plus 50 per pound over 90 pounds 9/ 50 plus 50 per pound over 90 pounds 9/ | Repealed | Repealed | ß | ||||||||||||||||||||||

| ß | ß | ß | ß | ß | ß | ß | ||||||||||||||||||||||||||

| ß | ß | ß | ß | ß | ß | ß | ||||||||||||||||||||||||||

| ß | ß | ß | ß | ß | ß | ß | ||||||||||||||||||||||||||

| ß | ß | ß | ß | ß | ß | ß | ||||||||||||||||||||||||||

| ß | ß | ß | ß | ß | ß | ß | ||||||||||||||||||||||||||

| ß | ß | ß | ß | ß | ß | ß | ||||||||||||||||||||||||||

1 июля 1984 г. | β | β | β | β 9005 | β | β | ß | ß | 50505059222222222050. вес: 100 долларов плюс 22 доллара за 1000 фунтов свыше 55 000 фунтов; Более 75 000 фунтов, 550 долл. США 13/ | |||||||||||||||||||||||

| β | β | β | β | β | β | β | β | ß | ß | β | ß | ß | β | ß | β | 550 ββ | β | 50 βß | β | 550 ββ | 0008||||||||||||

| ß | ß | ß | ß | ß | ß | ß | ß | ß | ||||||||||||||||||||||||

| ß | ß | ß | ß | ß | ß | ß | ß | ß | ||||||||||||||||||||||||

| ß | ß | ß | ß | ß | ß | ß | ß | ß | ||||||||||||||||||||||||

| Scheduled change under existing laws | β | β | β | Отверстие 1 октября, 2005 | Отверстие 1 октябрь 1, 2005 | β | ДОПОЛНИТЕЛЬНЫЙ | |||||||||||||||||||||||||

| ß | ß | ß | ß | ß | ß |

изделия, используемые на дорогах. Детали, предоставленные для других целей, являются неполными. Большая часть доходов, получаемых от описанных налогов, направляется в федеральный бюджет. Целевой фонд шоссейных дорог для финансирования программ автомобильных дорог и транзита.

Детали, предоставленные для других целей, являются неполными. Большая часть доходов, получаемых от описанных налогов, направляется в федеральный бюджет. Целевой фонд шоссейных дорог для финансирования программ автомобильных дорог и транзита.

2/ Процент от продажной цены производителя до 31 марта 1983 г.; процент продажная цена розничного продавца после этого.

3/ Процент от продажной цены производителя на 26 февраля 1926 г.; повторно введен в действие 21 июня 1932 г., на основе центов за фунт, но применимо ко всем шинам и шинам. трубы, не ограничиваясь трубами для автомобильных транспортных средств. Шины и камеры для игрушек освобождены с 1 ноября 1951 г. Дополнительные 3 цента за фунт, вступившие в силу 1 июля, 1956 и 2 цента за фунт с 1 июля 1961 г. применяются к шинам. только для дорожных транспортных средств. Ламинированные шины облагаются налогом в размере 1 цента за фунт. 1 июля 1965 г. С 1 января 1984 г. шины весом до 40 фунтов освобождаются от уплаты налога.

4/ Применяется к шинам «типа используемых на транспортных средствах».

5/ Освобождаются от указанных налогов: с 1 ноября 1951 г., домашние прицепы; действует с 22 июня 1965 г., школьные автобусы, автодома, мотор дома, кузова грузовиков и прицепов, предназначенные для семян, кормов и удобрений, небольшие трехколесные транспортные средства; действует с 23 сентября 19 г.71, грузовики, автобусы и прицепы вес брутто 10 000 фунтов или меньше; и с 11 декабря 1971 г. местные транзитные автобусы городского пользования и кузова-мусоровозы для грузовых автомобилей.

6/ Налог применяется ко всей полной массе транспортного средства или автопоезда, если его общий вес превышает 26 000 фунтов. Автобусы, используемые в местном транзитном сообщении освобождены.

7/ Хотя «базовый» налог на автомобили составлял 7 процентов от оптовая цена до 1 января 1966, 10-процентная ставка, которая вступила в силу на временной основе 1 ноября 1951 г. оставался в силе за счет периодических продлений.

оставался в силе за счет периодических продлений.

8/ Автомобильные запчасти и аксессуары освобождены от установленных налогов.

9/ Возвращаются налоги, уплаченные за автобусы, приобретенные после 19 апреля 1977 года. Эффективный 1 декабря 1978 года автобусные запчасти и аксессуары освобождаются от уплаты налогов, а школьные автобусы с междугородними и местными автобусами, используемыми для перевозки населения за компенсацию на регулярных маршрутах (или 20 и более пассажирских автобусов на нерегулярных маршрутах) освобождены от установленных налогов на шины, камеры и протекторную резину.

10/ Хотя «базовый» налог составляет 5 процентов от оптовой цена, 8-процентная ставка, которая вступила в силу на временной основе Ноябрь 1, 1951, оставался в силе через периодические продления, пока налог не был отменен.

11/ Налог на внедорожные шины составляет 4,875 цента за фунт, за исключением многослойных шин. облагаются налогом в размере 1 цента за фунт.

12/ Грузовики полной массой 33 000 фунтов или менее, прицепы 26 000 фунтов или меньше полной массы транспортного средства, а железнодорожные/автомобильные прицепы освобождаются от указанного налоги. Вступает в силу 18, 19 июля84, контрейлерные прицепы облагаются налогом в размере 6 процентов через 17 июля 1985 г.

13/ Дата вступления в силу изменения тарифа для малого владельца-оператора с 5 или меньше облагаемых налогом грузовиков — 1 июля 1985 года. Ставка снижается на 25 процентов для лесозаготовительных работ. грузовые автомобили. Грузовики использовали менее 5 000 миль (сельскохозяйственные грузовики 7 500 миль) за налогооблагаемую базу. год на дорогах общего пользования и грузовики с полной массой менее 55 000 фунтов освобождать. Действует с 1 июля 19 года.87, грузовики, базирующиеся для регистрации в Канаде. или Мексика должны облагаться налогом по ставке 75 процентов, прежде чем они смогут работать в Соединенные Штаты. Ранее эти автомобили были освобождены.

Ранее эти автомобили были освобождены.

Эта таблица также доступна для загрузки в следующих форматах:

- PDF (лучше всего для печати) — fe101b.pdf (57 КБ)

- Электронная таблица Excel — fe101b.xls (54 КБ)

Для просмотра PDF-файлов вам потребуется Acrobat® Reader®.

OHPI Главная | Шоссе Статистика 2000 | Обратная связь данных

Главная | Обратная связь

Часто задаваемые вопросы о налогах на транспортные средства

Где я могу передать право собственности на свое транспортное средство и заплатить причитающиеся налоги?

Передача титулов и сбор налогов осуществляется через местную окружную налоговую инспекцию.

Какова ставка транспортного налога? Ставка составляет 6,25 процента и рассчитывается от покупной цены автомобиля. Налогооблагаемая стоимость покупки подержанных автомобилей частными лицами может основываться на стандартной предполагаемой стоимости.

Да. Стоимость автомобиля, полученного продавцом в качестве возмещения за покупку другого автомобиля, уменьшает налогооблагаемую стоимость покупки.

Освобождаются ли церковные автомобили от транспортного налога?Да, если приобретаемое транспортное средство используется в основном (не менее 80 процентов времени) церковью или религиозным обществом. Транспортное средство не освобождается от налога, если оно используется в основном для личных или служебных нужд или обязанностей министра.

Освобождается ли грузовик, используемый на ферме, от транспортного налога?Нет, стандартные пикапы или другие транспортные средства, эксплуатируемые на ферме или ранчо, не подпадают под освобождение от уплаты налога на транспортные средства в Техасе, даже если они могут иметь номерные знаки фермы. Законодательство Техаса не предусматривает полного освобождения сельскохозяйственных предприятий от налога на транспортные средства.

Однако некоторые транспортные средства, модифицированные для раздачи кормов или удобрений, могут претендовать на освобождение от уплаты налогов в качестве «сельскохозяйственных машин». Закон о налоге на транспортные средства определяет сельскохозяйственную машину как «самоходное транспортное средство, специально приспособленное для использования при выращивании сельскохозяйственных культур или выращивании скота, включая птицу, а также для использования на откормочных площадках, и включает самоходное транспортное средство, специально приспособленное для внесения растений». пищевые материалы, сельскохозяйственные химикаты или корма для скота. Сельскохозяйственные машины не включают в себя любые самоходные механические транспортные средства, специально разработанные или специально приспособленные для единственной цели перевозки сельскохозяйственных продуктов, растительных пищевых материалов, сельскохозяйственных химикатов или кормов для скота». Сельскохозяйственные машины, прицепы и полуприцепы, которые используются в основном (не менее 80 процентов рабочего времени) в сельском хозяйстве и животноводстве, включая выращивание птицы и эксплуатацию откормочных площадок, освобождаются от налога на транспортные средства.

Закон о налоге на транспортные средства определяет сельскохозяйственную машину как «самоходное транспортное средство, специально приспособленное для использования при выращивании сельскохозяйственных культур или выращивании скота, включая птицу, а также для использования на откормочных площадках, и включает самоходное транспортное средство, специально приспособленное для внесения растений». пищевые материалы, сельскохозяйственные химикаты или корма для скота. Сельскохозяйственные машины не включают в себя любые самоходные механические транспортные средства, специально разработанные или специально приспособленные для единственной цели перевозки сельскохозяйственных продуктов, растительных пищевых материалов, сельскохозяйственных химикатов или кормов для скота». Сельскохозяйственные машины, прицепы и полуприцепы, которые используются в основном (не менее 80 процентов рабочего времени) в сельском хозяйстве и животноводстве, включая выращивание птицы и эксплуатацию откормочных площадок, освобождаются от налога на транспортные средства.

Лицо, претендующее на освобождение от налога с продаж автотранспортных средств при покупке соответствующих транспортных средств, должно указать номер сельскохозяйственного/деревоматериала в форме 130-U, Заявление на право собственности штата Техас (PDF), при покупке или регистрации соответствующих сельскохозяйственных машин, прицепов и полуприцепов. трейлеры.

Я только что купил новый скотовоз. Это облагается налогом?Прицепы и полуприцепы освобождаются от налога на транспортные средства Техаса, если они используются в основном на ферме или ранчо для производства продуктов питания для потребления человеком, травы, кормов для любых форм жизни животных или другого домашнего скота или сельскохозяйственных продуктов. продано. Сельскохозяйственный прицеп, который фермер или владелец ранчо в основном использует для обработки, упаковки или продажи собственного скота или сельскохозяйственной продукции, также подпадает под исключение.

- «Ферма или ранчо» включает птицеводство и откормочные площадки.

- «В основном» означает, что прицеп используется не менее 80 процентов времени на ферме, ранчо или в птицеводстве, непосредственно при производстве сельскохозяйственной продукции в ходе обычной деятельности.

Прицеп, который не используется главным образом в освобожденных целях, подлежит налогообложению. Например, коневоз со спальными помещениями для людей не является исключением, а также любой трейлер, используемый для перевозки лошадей на соревнования или шоу и обратно.

Лицо, претендующее на освобождение от налога с продаж автотранспортных средств при покупке соответствующих транспортных средств, должно предоставить выданный контролером регистрационный номер в документации, выданной покупателем, для обоснования требования об освобождении. Освобождение запрашивается в форме 130-U «Заявление о праве Техаса» (PDF) при покупке или регистрации подходящих сельскохозяйственных машин, прицепов и полуприцепов.

Я в армии. Можно ли купить автомобиль без уплаты налога на транспортное средство? Нет. Военнослужащие США и большинства иностранных военнослужащих облагаются налогом на продажу и использование автотранспортных средств. Однако иностранные военнослужащие, их иждивенцы и гражданские военнослужащие, прикрепленные к НАТО, освобождаются от налога на продажу и использование автотранспортных средств.

Военнослужащие США и большинства иностранных военнослужащих облагаются налогом на продажу и использование автотранспортных средств. Однако иностранные военнослужащие, их иждивенцы и гражданские военнослужащие, прикрепленные к НАТО, освобождаются от налога на продажу и использование автотранспортных средств.

Единственными сделками, которые облагаются налогом в качестве подарков (10 долларов США), являются те, в которых транспортные средства получены от:

- родитель или приемный родитель*

- дедушка или бабушка или внук*

- ребенок или приемный ребенок*

- родной брат*

- опекун

- имущество умершего

- супруга

*включая родственников

Транспортное средство также подлежит обложению налогом в качестве подарка, если оно передано в дар или передано некоммерческой обслуживающей организацией, подпадающей под действие Налогового кодекса, раздел 501(c)(3). Все прочие безвозмездные передачи транспортных средств определяются как продажи и облагаются налогом, рассчитываемым на основе стандартной предполагаемой стоимости транспортного средства.

Все прочие безвозмездные передачи транспортных средств определяются как продажи и облагаются налогом, рассчитываемым на основе стандартной предполагаемой стоимости транспортного средства.

И даритель транспортного средства, и получатель должны заполнить форму 14-317 «Аффидевит о передаче автомобиля в дар» (PDF), в которой описывается транзакция и отношения между сторонами. Аффидевит должен быть нотариально заверен нотариусом Техаса или другого штата или засвидетельствован уполномоченным сотрудником налоговой службы округа Техас. Заявление под присягой должно быть предоставлено налоговому инспектору-сборщику округа вместе с формой 130-U, заявлением о праве собственности в Техасе (PDF), когда транспортное средство зарегистрировано на имя нового владельца.

Я арендую автомобиль в Техасе. Должен ли я платить транспортный налог? Автомобиль, приобретенный в Техасе для сдачи в лизинг, облагается налогом с продаж автомобилей. Арендодатель несет ответственность за уплату налога, и он уплачивается, когда транспортное средство зарегистрировано в местной окружной налоговой службе. Договор аренды не облагается налогом.

Договор аренды не облагается налогом.

Когда транспортное средство арендовано в другом штате, и арендатор привозит его в Техас для использования на дорогах общего пользования, арендатор (как оператор) должен уплатить налог на использование автотранспортного средства, исходя из цены, уплаченной арендодателем за транспортное средство. Стандартная ставка налога составляет 6,25 процента. Кредит будет предоставлен для любого налога, уплаченного арендодателем или арендатором другому государству.

Где я могу подать заявление на парковочный знак для инвалидов?Вы можете подать заявление на получение таблички и/или номерного знака для парковки в местном офисе налогового инспектора-сборщика налогов.

Какова надбавка за дизельные дорожные автомобили? Надбавка применяется как к новым, так и к подержанным дизельным дорожным автомобилям с разрешенной полной массой более 14 000 фунтов, приобретенным в Техасе или за его пределами. Доплата также применяется к транспортному средству, ввезенному в Техас новым жителем. Ставка составляет 1 процент для модельного года 19.97 и новее, и 2,5 процента для моделей 1996 года и ранее. Надбавка уплачивается уездному налоговому инспектору-сборщику и администрируется таким же образом, как и налог с продаж транспортных средств.

Доплата также применяется к транспортному средству, ввезенному в Техас новым жителем. Ставка составляет 1 процент для модельного года 19.97 и новее, и 2,5 процента для моделей 1996 года и ранее. Надбавка уплачивается уездному налоговому инспектору-сборщику и администрируется таким же образом, как и налог с продаж транспортных средств.

Дилер, продающий автомобили, не может взимать налог с продаж автомобилей, если покупатель требует освобождения от налога для лиц с ортопедическими нарушениями. Чтобы претендовать на освобождение, покупатель должен заполнить форму 14-318 «Освобождение транспортных средств Техаса для ортопедических инвалидов» (PDF) и предоставить любую применимую подтверждающую документацию во время продажи. Продающий дилер должен сохранить форму освобождения.

Когда я пошел в районную контору налогового инспектора-сборщика, чтобы зарегистрировать свой грузовик с фермерскими номерами, мне сказали, что мне нужен номер из офиса контролера.

Об авторе