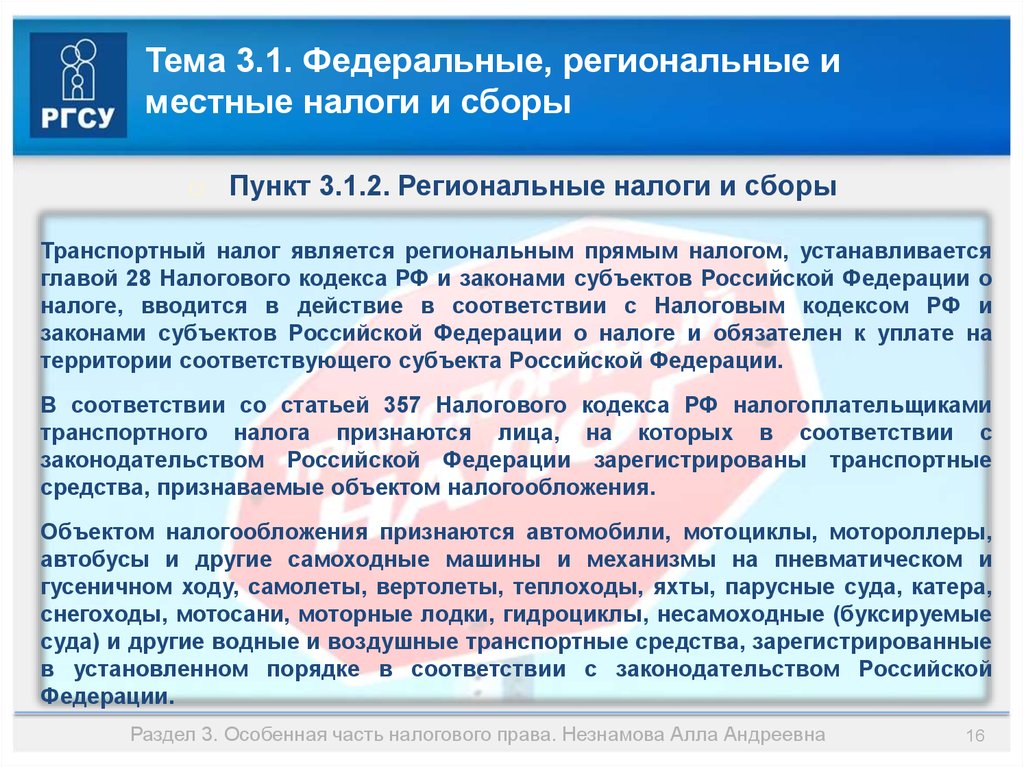

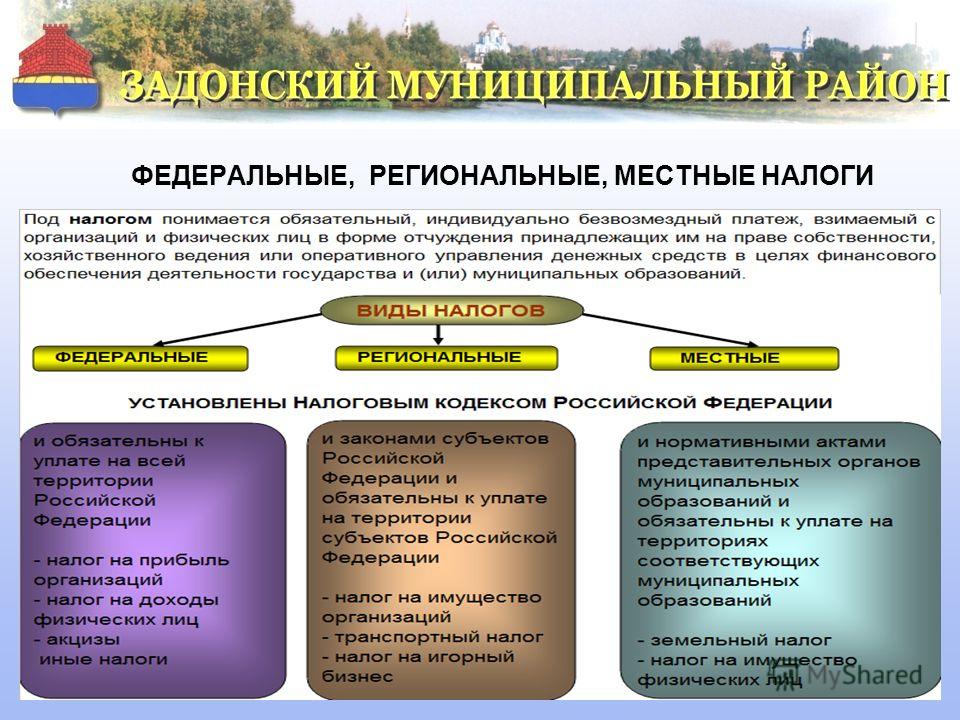

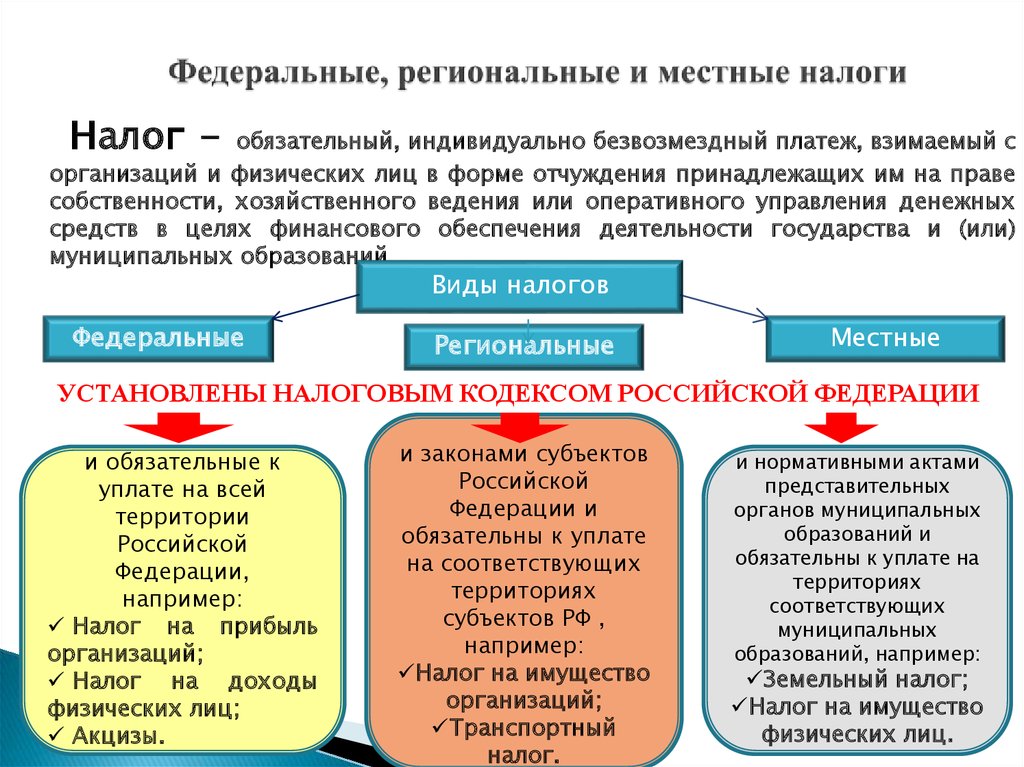

Транспортный налог региональный или федеральный: Транспортный налог | ФНС России

Редко пользующихся автомобилями россиян могут освободить от транспортного налога

Евгений Разумный / Ведомости

Депутат от «Единой России» и член комитета Госдумы по налогам Евгений Федоров предложил освободить от уплаты транспортного налога россиян, которые редко пользуются своими автомобилями. В письме на имя министра внутренних дел Владимира Колокольцева он призвал дать гражданам право не платить транспортный налог в случаях, когда автомобиль не используется больше шести месяцев. Но для получения освобождения от уплаты налога придется сдать на хранение в автоинспекцию регистрационные знаки.

Ранее другой депутат Госдумы – Василий Власов предлагал снизить ставку транспортного налога в 2020 г. на 25% на территориях, где вводился режим повышенной готовности. Свое предложение он, как и Федоров сейчас, объяснил необходимостью дополнительно поддержать граждан в период пандемии. Однако прямое снижение налоговой ставки угрожает проблемами для региональных бюджетов.

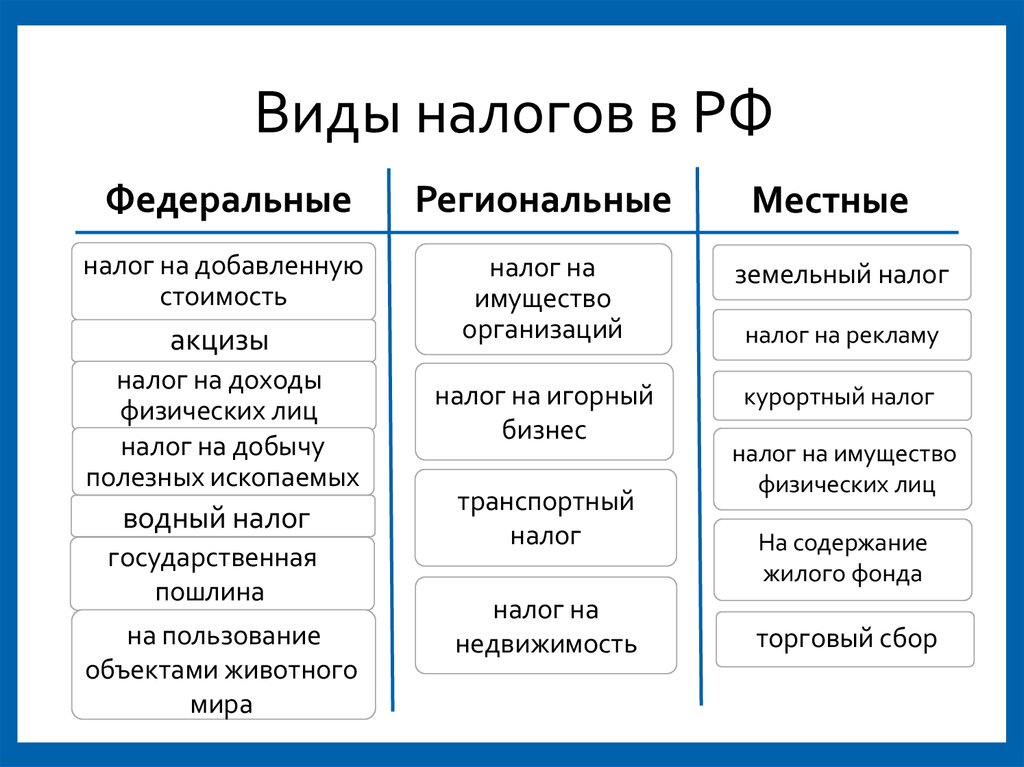

Сейчас транспортный налог относится к региональным – его размер и льготы на его уплату регулируются решениями субъектов РФ. Федеральный центр лишь устанавливает предельный размер налоговой ставки и формулу для ее определения. Сейчас предельный размер ставок в зависимости от количества лошадиных сил составляет от 2,5 до 15%.

Федеральный центр лишь устанавливает предельный размер налоговой ставки и формулу для ее определения. Сейчас предельный размер ставок в зависимости от количества лошадиных сил составляет от 2,5 до 15%.

Большинство субъектов и так предоставляют льготу по этому налогу для отдельных граждан, например многодетным семьям, индивидуальным предпринимателям. Снизить еще и ставку многие регионы просто не могут.

Предложение Федорова, по мнению экспертов, выглядит более реалистичным – оно носит избирательный характер и вряд ли сильно повлияет на наполняемость региональных бюджетов. «Этот вариант не затрагивает доходы населения, а только снижает расходы части из них. В таком случае бюджеты недополучат какой-то объем доходов, но это будет небольшая величина – весь объем поступлений по транспортному налогу лишь небольшая доля доходов, а людей, которые не пользуются автомобилем, тоже не так много. Единственная проблема – бюрократизация процесса (очереди на сдачу/получение номерных знаков, администрирование процесса и т. д.). Если этого удастся избежать, а регионы получат компенсацию выпадающих доходов, то этот вариант в текущих условиях выглядит интереснее», – считает Елена Анисимова, руководитель группы региональных рейтингов АКРА.

д.). Если этого удастся избежать, а регионы получат компенсацию выпадающих доходов, то этот вариант в текущих условиях выглядит интереснее», – считает Елена Анисимова, руководитель группы региональных рейтингов АКРА.

Председатель движения автомобилистов Виктор Похмелкин предлагает развить идею депутата Федорова и встроить транспортный налог в стоимость бензина и тогда платить его будут лишь те, кто действительно использует автотранспорт.

В стоимость бензина уже встроены акцизы, доход от поступления которых распределяется между федеральным и региональным бюджетами. При этом в соответствии с исполнением нацпроекта «Безопасные и качественные автомобильные дороги» доля, которая направляется в региональный бюджет, будет постепенно увеличиваться до 2024 г. В этом году в федеральный бюджет поступает 33,4% акциза, а в региональный – 66,6%. В следующем доля поступлений в региональный бюджет еще больше увеличится. Из поступлений от акцизов формируются и дорожные фонды, за счет которых строятся и ремонтируются дороги.

На первый взгляд предложение Похмелкина более привлекательно – не возникает проблем с администрированием платежей, да и сама идея реализации принципа «не ездишь – не платишь» кажется более справедливой. Однако есть и минусы. Главный из них – рост цен на бензин.

«Акциз на топливо можно рассматривать как косвенный налог на владение или пользование автомобилем. Но его повышение наверняка окажет влияние на инфляцию – может ее разогнать. Кроме того, при повышении акциза и отмене транспортного налога группа населения, использующая авто, будет платить больше. В условиях снижающихся доходов населения это не самая удачная идея», – оценила предложение Похмелкина Анисимова. С точки зрения расходов автовладельцев и инфляционных рисков предложение Федорова выглядит более привлекательным, констатирует эксперт.

Кафедры

Кафедры

-

Водоснабжение, водоотведение и гидротехника

-

Геотехника и дорожное строительство

-

Городское строительство и архитектура

-

Градостроительство

-

Дизайн и художественное проектирование интерьера

-

Землеустройство и геодезия

-

Инженерная экология

-

Иностранные языки

-

Информационно-вычислительные системы

-

История и философия

-

Кадастр недвижимости и право

-

Маркетинг и экономическая теория

-

Математика и математическое моделирование

-

Менеджмент

-

Механизация и автоматизация производства

-

Механика

-

Начертательная геометрия и графика

-

Организация и безопасность движения

-

Основы архитектурного проектирования

-

Рисунок, живопись и скульптура

-

Строительные конструкции

-

Теплогазоснабжение и вентиляция

-

Технология строительных материалов и деревообработки

-

Управление качеством и технологии строительного производства

-

Физика и химия

-

Физическое воспитание

-

Экономика, организация и управление производством

-

Экспертиза и управление недвижимостью

-

Эксплуатация автомобильного транспорта

Новости

- Главные новости

- Научные мероприятия

- Жизнь университета

Дата: 10-28-2022 Просмотры: 8

Дата: 10-27-2022 Просмотры: 116

Дата: 10-27-2022 Просмотры: 207

Дата: 09-30-2022 Просмотры: 84

Дата: 09-02-2022 Просмотры: 137

Дата: 05-05-2022 Просмотры: 1556

Дата: 10-28-2022 Просмотры: 23

Дата: 10-24-2022 Просмотры: 92

Дата: 10-21-2022 Просмотры: 36

Бакалавриат/Специалитет

Магистратура

Аспирантура

Наука

- Научные направления

- Научные издания

- Диссертационные советы

Ресурсы

Ставки федерального налога на автомобили и сопутствующие товары

Ставки федерального налога на автомобили и сопутствующие товары — Таблица FE-101B| ОФИ > Статистика шоссе > 2000 > Дорожные финансы > Таблица FE-101B |

| ОКТЯБРЬ 2001 ГОДА | СТОЛ FE-101B |

| ДАТА ДЕЙСТВИЯ НОВОГО НАЛОГА ИЛИ ПЕРЕСМОТРА СУЩЕСТВУЮЩЕГО НАЛОГА | АВТОМОБИЛИ (ПРОЦЕНТ ОТ ПРОДАЖНОЙ ЦЕНЫ ПРОИЗВОДИТЕЛЯ) | МОТОЦИКЛЫ (ПРОЦЕНТ ОТ ПРОДАЖНОЙ ЦЕНЫ ПРОИЗВОДИТЕЛЯ) | АВТОБУСЫ (ПРОЦЕНТ ОТ ПРОДАЖНОЙ ЦЕНЫ ПРОИЗВОДИТЕЛЯ) | ГРУЗОВЫЕ МАШИНЫ 2/ | ПРИЦЕПЫ 2/ | ЧАСТИ И ПРИНАДЛЕЖНОСТИ (ПРОЦЕНТ ОТ ЦЕНЫ ПРОДАЖИ ПРОИЗВОДИТЕЛЯ) | ШИНЫ 3/ | ТРУБЫ 3/ | РЕЗИНОВАЯ ПРОТЕКЦИЯ (ЦЕНТОВ НА ФУНТ) 4/ | ПРИМЕНЕНИЕ | ||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| October 4, 1917 | 3 percent | 3 percent | 3 percent | 3 percent | ß | ß | ß | ß | ß | ß | ||||||||||||||||||||||

| January 1, 1919 | ß | ß | ß | ß | ß | ß | ß | ß | ß | Аренда автомобилей 10 долл. США за 7 или менее пассажиров; $20 for over 7 passengers США за 7 или менее пассажиров; $20 for over 7 passengers | ||||||||||||||||||||||

| ß | ß | ß | ß | ß | ß | ß | ß | ß | ||||||||||||||||||||||||

| ß | ß | ß | ß | ß | ß | ß | ß | ß | ||||||||||||||||||||||||

| 25 февраля 1919 г. | 5 процентов | 5 процентов | 5 процентов | β | β | 5 процентов | 5 процентов | 5 процентов | β | ß | ||||||||||||||||||||||

| июля 3 924 | ß | |||||||||||||||||||||||||||||||

| 92495550505995505050505050505050505055 |  | 9595050595055950505950505|||||||||||||||||||||||||||||||

| 950505 | ||||||||||||||||||||||||||||||||

| ß | ||||||||||||||||||||||||||||||||

| ß | ||||||||||||||||||||||||||||||||

| . | Освобожденные шасси грузовиков продаются за 1000 долларов или меньше, а кузова грузовиков — за 200 долларов или меньше0050 ß | ß | ß | ß | ß | ß | ||||||||||||||||||||||||||

| ß | ß | ß | ß | ß | ß | |||||||||||||||||||||||||||

| February 26, 1926 | ß | ß | ß | Repealed | ß | Repealed | Repealed | Repealed | ß | ß | ||||||||||||||||||||||

| March 29, 1926 | 3 percent | 3 percent | 3 percent | ß | ß | ß | ß | ß | ß | ß | ||||||||||||||||||||||

| June 30, 1926 | ß | ß | ß | ß | ß | β | β | β | β | Отменил | ||||||||||||||||||||||

| мая 29, 1928 | Отмена | Отмен | 5 | 950505050505050505050505050505050505050505050505050505050505050505050505050505050505050505050505050505050505050505d5ще0050 β | β | β | ||||||||||||||||||||||||||

| 21 июня 1932 | 3 процент | 3 процента | 3 процента | 2 процентов | β | 2 процентов | 2,25 Pent | 55055055555050 2 процентов 2,25. | ß | β | ||||||||||||||||||||||

| 1 июля 1940 | 3,5 процента | 3,5 процента | 3,5 процента | 2,5 процента | β | 2,5 процента | 2,5 % | β | 2,5 процента | 2,5 на фунт | 50 ß.0005 | 4,5 за фунт | ß | β | ||||||||||||||||||

| 1 октября 1941 | 7 процентов | 7 процентов | 5 процентов | 5 процентов | прицепа дома, 7 процентов; | 5 per pound | 9 per pound | ß | ß | |||||||||||||||||||||||

| others, 5 percent | ß | ß | ||||||||||||||||||||||||||||||

| February 1, 1942 | ß | ß | ß | ß | ß | ß | ß | ß | ß | All motor vehicles, $5 | ||||||||||||||||||||||

| June 30, 1946 | ß | ß | ß | ß | ß | β | β | β | β | Отменил | ||||||||||||||||||||||

| 1 ноября 1951 | 10 процентов | 10 процентов | 8 процентов | 8 процентов | 8 процентов 5 процентов | 8 процентов | 5050 8 процентов8 процентов 5 процентов | 8 процентов | 0508 процентов 9000 | 8 процентов | 508 процентов | 8 процентов | 8 процентов | 8 процентов | 8 процентов | 8 процентов | 0505 процентов | 8 процентов | 9. 0005 0005 | ß | ß | ß | ß | |||||||||

| September 1, 1955 | ß | Repealed | ß | ß | ß | ß | ß | ß | ß | ß | ||||||||||||||||||||||

| 1 июля 1956 г. | β | β | 10 процентов | 10 процентов | 10 процентов 5/ | β | 8 Pount | ß | 3 | 8 0005 | ß | 3 | 8 0005 | ß | ||||||||||||||||||

. Вес брутто 26 000 фунтов, 1,50 доллара за 1000 фунтов 6/ Вес брутто 26 000 фунтов, 1,50 доллара за 1000 фунтов 6/ | ||||||||||||||||||||||||||||||||

| ß | ß | ß | ß | |||||||||||||||||||||||||||||

| ß | ß | ß | ß | |||||||||||||||||||||||||||||

| ß | ß | ß | ß | |||||||||||||||||||||||||||||

| July 1, 1961 | β | β | β | β | β | β | 10 за фунт | 10 на фунт | 5 | Годовой налог на автомобильных автомобилях более 26 000 фунтов. | ||||||||||||||||||||||

| ß | ß | ß | ß | ß | ß | |||||||||||||||||||||||||||

| ß | ß | ß | ß | ß | ß | |||||||||||||||||||||||||||

| June 22, 1965 | 7 процентов 7/ | β | 10 процентов 5/ | 10 процентов 5/ | β | β | β | β | β | ß | ||||||||||||||||||||||

| Январь 1, 19669 | 60559 | |||||||||||||||||||||||||||||||

| Январь 1, 19669 | 6050 60000 | |||||||||||||||||||||||||||||||

| Январь 1, 19669 | 6000 | |||||||||||||||||||||||||||||||

| январь 1, 19669 | . 0005 0005 | β | β | β | β | 8 процентов 8/ | β | β 9005 | β | β | ||||||||||||||||||||||

| Март 166655050505 | ||||||||||||||||||||||||||||||||

| Март 166650 | ||||||||||||||||||||||||||||||||

| ß | ß | ß | ß | ß | ß | |||||||||||||||||||||||||||

| August 16, 1971 | Repealed | ß | ß | ß | ß | ß | ß | β | β | β | ||||||||||||||||||||||

10 ноября 1978 г. | β | ß | 10 за фунт 9/ | 5 9/ | β | |||||||||||||||||||||||||||

| 1 января 1981 | β | ß | β | β | ß | ß | 9.75.7555555050 ß | ß | 5555505 | ß | 9начну | ß | ß | ß | ||||||||||||||||||

| January 7, 1983 | ß | ß | ß | 10 percent 12/ | 10 percent 5/ 12/ | Repealed | ß | ß | ß | ß | ||||||||||||||||||||||

| April 1, 1983 | ß | ß | ß | 12 percent 12/ | 12 percent 5/ 12/ | ß | ß | ß | ß | ß | ||||||||||||||||||||||

| January 1 , 1984 | ß | ß | ß | ß | ß | ß | 15 за фунт свыше 40 до 70 фунтов; 4,50 доллара плюс 30 за фунт свыше 70 до 90 фунтов; $10. 50 plus 50 per pound over 90 pounds 9/ 50 plus 50 per pound over 90 pounds 9/ | Repealed | Repealed | ß | ||||||||||||||||||||||

| ß | ß | ß | ß | ß | ß | ß | ||||||||||||||||||||||||||

| ß | ß | ß | ß | ß | ß | ß | ||||||||||||||||||||||||||

| ß | ß | ß | ß | ß | ß | ß | ||||||||||||||||||||||||||

| ß | ß | ß | ß | ß | ß | ß | ||||||||||||||||||||||||||

| ß | ß | ß | ß | ß | ß | ß | ||||||||||||||||||||||||||

| ß | ß | ß | ß | ß | ß | ß | ||||||||||||||||||||||||||

1 июля 1984 г. | β | β | β | β 9005 | β | β | ß | ß | 50505059222222222050. вес: 100 долларов плюс 22 доллара за 1000 фунтов свыше 55 000 фунтов; Более 75 000 фунтов, 550 долл. США 13/ | |||||||||||||||||||||||

| β | β | β | β | β | β | β | β | ß | ß | β | ß | ß | β | ß | β | 550 ββ | β | 50 βß | β | 550 ββ | 0008||||||||||||

| ß | ß | ß | ß | ß | ß | ß | ß | ß | ||||||||||||||||||||||||

| ß | ß | ß | ß | ß | ß | ß | ß | ß | ||||||||||||||||||||||||

| ß | ß | ß | ß | ß | ß | ß | ß | ß | ||||||||||||||||||||||||

| Scheduled change under existing laws | β | β | β | Отверстие 1 октября, 2005 | Отверстие 1 октябрь 1, 2005 | β | ОБЪЕДИНЕНИЕ 1 октябрь 1, 2005 | ß | ß | 8|||||||||||||||||||||||

| ß | ß | ß | ß | ß | ß |

изделия, используемые на дорогах. Детали, предоставленные для других целей, являются неполными. Большая часть доходов, получаемых от описанных налогов, направляется в федеральный бюджет. Целевой фонд шоссейных дорог для финансирования программ автомобильных дорог и транзита.

Детали, предоставленные для других целей, являются неполными. Большая часть доходов, получаемых от описанных налогов, направляется в федеральный бюджет. Целевой фонд шоссейных дорог для финансирования программ автомобильных дорог и транзита.

2/ Процент от продажной цены производителя до 31 марта 1983 г.; процент продажная цена розничного продавца после этого.

3/ Процент от продажной цены производителя на 26 февраля 1926 г.; повторно введен в действие 21 июня 1932 г., на основе центов за фунт, но применимо ко всем шинам и шинам. трубы, не ограничиваясь трубами для автомобильных транспортных средств. Шины и камеры для игрушек освобождены с 1 ноября 1951 г. Дополнительные 3 цента за фунт, вступившие в силу 1 июля, 1956 и 2 цента за фунт с 1 июля 1961 г. применяются к шинам. только для дорожных транспортных средств. Ламинированные шины облагаются налогом в размере 1 цента за фунт. 1 июля 1965 г. С 1 января 1984 г. шины весом до 40 фунтов освобождаются от уплаты налога.

4/ Применяется к шинам «типа используемых на транспортных средствах».

5/ Освобождаются от указанных налогов: с 1 ноября 1951 г., домашние прицепы; действует с 22 июня 1965 г., школьные автобусы, автодома, мотор дома, кузова грузовиков и прицепов, предназначенные для семян, кормов и удобрений, небольшие трехколесные транспортные средства; действует с 23 сентября 19 г.71, грузовики, автобусы и прицепы вес брутто 10 000 фунтов или менее; и с 11 декабря 1971 г. местные транзитные автобусы городского пользования и кузова-мусоровозы для грузовых автомобилей.

6/ Налог применяется ко всей полной массе транспортного средства или автопоезда, если его общий вес превышает 26 000 фунтов. Автобусы, используемые в местном транзитном сообщении освобождены.

7/ Хотя «базовый» налог на автомобили составлял 7 процентов от оптовая цена до 1 января 1966, 10-процентная ставка, которая вступила в силу на временной основе 1 ноября 1951 г. оставался в силе за счет периодических продлений.

оставался в силе за счет периодических продлений.

8/ Автомобильные запчасти и аксессуары освобождены от установленных налогов.

9/ Возвращаются налоги, уплаченные за автобусы, приобретенные после 19 апреля 1977 года. Эффективный 1 декабря 1978 года автобусные запчасти и аксессуары освобождаются от уплаты налогов, а школьные автобусы с междугородними и местными автобусами, используемыми для перевозки населения за компенсацию на регулярных маршрутах (или 20 и более пассажирских автобусов на нерегулярных маршрутах) освобождены от установленных налогов на шины, камеры и протекторную резину.

10/ Хотя «базовый» налог составляет 5 процентов от оптовой цена, 8-процентная ставка, которая вступила в силу на временной основе Ноябрь 1, 1951, оставался в силе через периодические продления, пока налог не был отменен.

11/ Налог на внедорожные шины составляет 4,875 цента за фунт, за исключением многослойных шин. облагаются налогом в размере 1 цента за фунт.

12/ Грузовики полной массой 33 000 фунтов или менее, прицепы 26 000 фунтов или меньше полной массы транспортного средства, а железнодорожные/автомобильные прицепы освобождаются от указанного налоги. Вступает в силу 18, 19 июля84, контрейлерные прицепы облагаются налогом в размере 6 процентов через 17 июля 1985 г.

13/ Дата вступления в силу изменения тарифа для малого владельца-оператора с 5 или меньше облагаемых налогом грузовиков — 1 июля 1985 года. Ставка снижается на 25 процентов для лесозаготовительных работ. грузовые автомобили. Грузовики использовали менее 5 000 миль (сельскохозяйственные грузовики 7 500 миль) за налогооблагаемую базу. год на дорогах общего пользования и грузовики с полной массой менее 55 000 фунтов освобождать. Действует с 1 июля 19 года.87, грузовики, базирующиеся для регистрации в Канаде. или Мексика должны облагаться налогом по ставке 75 процентов, прежде чем они смогут работать в Соединенные Штаты. Ранее эти автомобили были освобождены.

Ранее эти автомобили были освобождены.

Эта таблица также доступна для загрузки в следующих форматах:

- PDF (лучше всего для печати) — fe101b.pdf (57 КБ)

- Электронная таблица Excel — fe101b.xls (54 КБ)

Для просмотра PDF-файлов вам потребуется Acrobat® Reader®.

OHPI Главная | Шоссе Статистика 2000 | Обратная связь данных

Главная | Обратная связь

Автомобиль – налог с продаж и использования

Кто несет ответственность за этот налог?

Лицо, приобретающее автомобиль в Техасе, обязано уплатить налог с продаж автомобиля.

Житель Техаса, лицо, постоянно проживающее или ведущее бизнес в Техасе, или новый резидент Техаса, который ввозит в Техас автомобиль, купленный или арендованный за пределами штата, должен уплатить налог на использование автомобиля, налог на новое место жительства или налог на дарение, применимо.

Частные покупки и стандартная предполагаемая стоимость

Стандартная предполагаемая стоимость (SPV) используется для расчета налога с продаж на частные продажи всех типов подержанных автомобилей, приобретенных в Техасе. Он также используется для расчета налога на использование автомобилей, ввезенных в Техас, которые были приобретены у частного лица за пределами штата. Дополнительные сведения см. в разделах «Покупки у частных лиц» и «Стандартная предполагаемая стоимость».

Тарифы

- Продажи: 6,25 % от продажной цены за вычетом скидки на продажу. Налогооблагаемая стоимость покупки подержанных автомобилей частными лицами может основываться на стандартной предполагаемой стоимости.

- Использование:

- Жители Техаса — 6,25 процента от продажной цены, за вычетом налогов на продажу или использование, уплаченных другим штатам, при ввозе в Техас автомобиля, который был приобретен в другом штате.

- Новые резиденты — налог нового резидента в размере 90 долларов США вместо налога на использование транспортного средства, ввезенного в Техас новым резидентом, если транспортное средство ранее было зарегистрировано на имя нового резидента в другом штате или иностранном государстве.

- Равный обмен: $5

- Подарок: 10 долларов США

Срок оплаты

Дилер будет взимать налог с продаж транспортных средств с покупателя при покупке транспортного средства у дилера в Техасе, если его полная масса не превышает 11 000 фунтов. Налог является задолженностью покупателя до тех пор, пока он не будет уплачен дилеру. Дилер перечислит налог окружному налоговому инспектору-сборщику.

Покупатель, являющийся частным лицом, должен перечислить соответствующий налог на автотранспортные средства окружному сборщику налогов следующим образом:

- в течение 30 календарных дней с момента покупки по налогу с продаж автомобилей при продаже частным лицам;

- в течение 30 календарных дней с даты ввоза транспортного средства, приобретенного за пределами Техаса, в Техас для уплаты налога на использование автотранспортных средств или налога на использование новых резидентов;

- в течение 60 календарных дней с даты покупки или первого использования в Техасе для военнослужащих, находящихся на действительной службе;

- в течение 30 календарных дней с момента покупки автомобиля в Техасе полной массой свыше 11 000 фунтов, если дилер не взимал налог;

- во время передачи права собственности на равноценный налог на обмен или налог на дарение.

Об авторе