Требование накладная м 11: Полная информация для работы бухгалтера

Требование-накладная (форма М-11) в 2022

Эффективно работающие предприятия имеют внутренние подразделения, выполняющие разные функции. Перемещение единиц складского учета является частью производственного процесса. Движение материально-производственных запасов внутри предприятия подтверждается документом М-11. Требование-накладная является основанием для передачи активов и документального оформления операций по списанию, передаче в производство, приему готовой продукции на склад. В статье расскажем, как оформляется требование-накладная (форма М-11), дадим пример заполнения.

Применение требования-накладной

Документ сопровождает движение МПЗ без ограничения лимита. Одна форма может содержать в перечне передаваемых продуктов нескольких видов активов. М-11 составляется на каждое перемещение запасов или группу материальных ценностей для сопровождения ряда операций:

- Перемещения активов между участками с ответственными лицами либо подразделениями.

- Отпуска материала, сырья в производство для дальнейшей обработки.

- Возврата остатка запасов, ранее отпущенных по требованию и не использованных в производстве, а также выявленных бракованных материалов.

- Передачу остатков материалов, запчастей, возникших после ликвидации ОС.

- Возврата отходов производства, подлежащих вторичной обработке.

- Передачу ТМЦ на склад готовой продукции.

- Отпуска материальных ценностей для хозяйственных нужд, проведения хозспособом строительных работ.

- Выдачи специальной оснастки или инвентаря с одновременным списанием с учета.

Использование в операциях требования-накладной позволяет следить за перемещением запасов, наличием остатков и ТМЦ, контролировать производственный процесс. В налоговом учете данные о перемещении МПЗ используются для подтверждения расходов при исчислении налога на прибыль и определения остатков материальных ценностей, не включаемых в расчет при исчислении облагаемой базы. Читайте также статью: → «Бухгалтерский учет товаров и продукции на складе в 2022».

Читайте также статью: → «Бухгалтерский учет товаров и продукции на складе в 2022».

Порядок заполнения данных накладной

Предприятия могут использовать бланк М-11 стандартного образца либо самостоятельно видоизменить форму в соответствии с особенностями ведения внутренних операций.

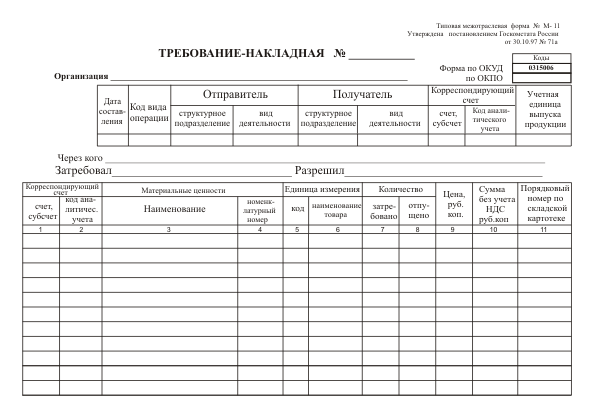

Для использования требования-накладной в качестве документа первичного учета требуется указать обязательные реквизиты и данные о движении МПЗ.| Учетные данные документа | Состав сведений |

| Сведения об организации | Наименование организации, соответствующее учредительным документам |

| Наименование документа | Требование-накладная |

| Дата документа | Дата составления формы, соответствующая дню проведения складской операции |

| Информация об участниках операции | Сведения о передающей и принимающей сторонах – структурных подразделениях компании |

| Учетная единица | Показатель единицы измерения номенклатурной единицы МПЗ, используемые в учете – штука, кг, литр |

| Сведения о должностных лицах | Данные лиц (Ф. |

| Информация о перемещаемых МПЗ | Наименование, учетный номенклатурный номер и единица, передаваемое количество |

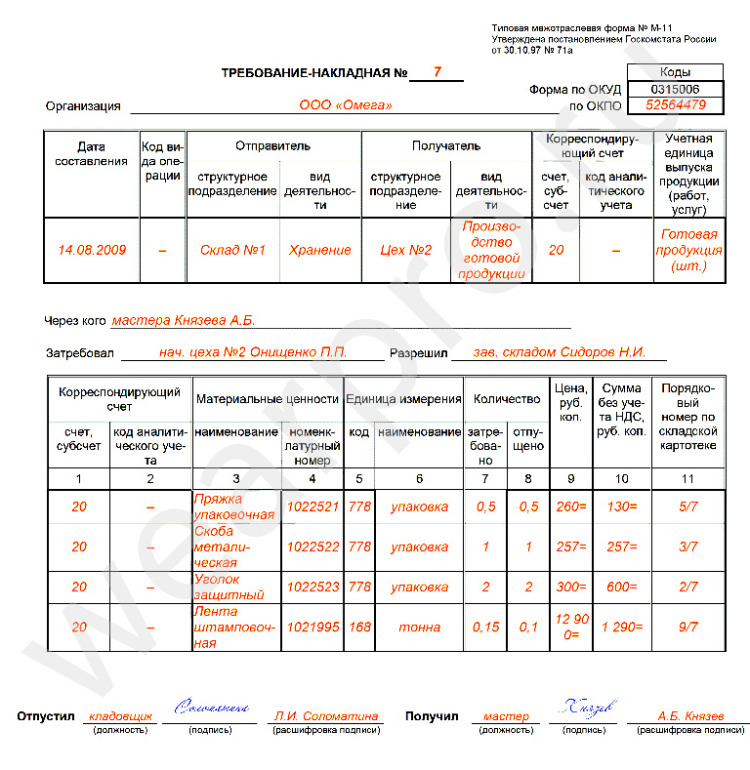

Документ подписывают материально-ответственные лица, отпустившие и принявшие товар. Подписи расшифровываются фамилией, инициалами, названием должности. Допускается определить право руководителей подразделений подписывать документы отпуска в отсутствие МОЛ.

Перечень лиц, допущенных к подписанию документа, устанавливается руководителем. Условие требуется закрепить в учетной политике.

Рекомендации по заполнению требования-накладной

Форма используется для документального сопровождения перемещения МПЗ как для структурных, так и для обособленных подразделений, расположенных отдельно. При заполнении документа учитывают:

- Данные о кодах видов операций указывают только при ведении автоматизированного учета, при котором каждой операции присваивается индивидуальный номер.

- Документ предназначен для подтверждения передачи одной или нескольких номенклатурных единиц. Каждый вид МПЗ указывается отдельной строкой.

- Для учета МПЗ применяются единицы из классификатора ОКЕИ.

- Стоимостные показатели отпуска номенклатурных единиц указываются без суммы НДС по ценам складского учета.

Требование-накладная оформляется в момент проведения операции для каждого отдельного случая перемещения объекта МПЗ или нескольких номенклатурных единиц. Читайте также статью: → «Аудит учета материально производственных запасов в 2022».

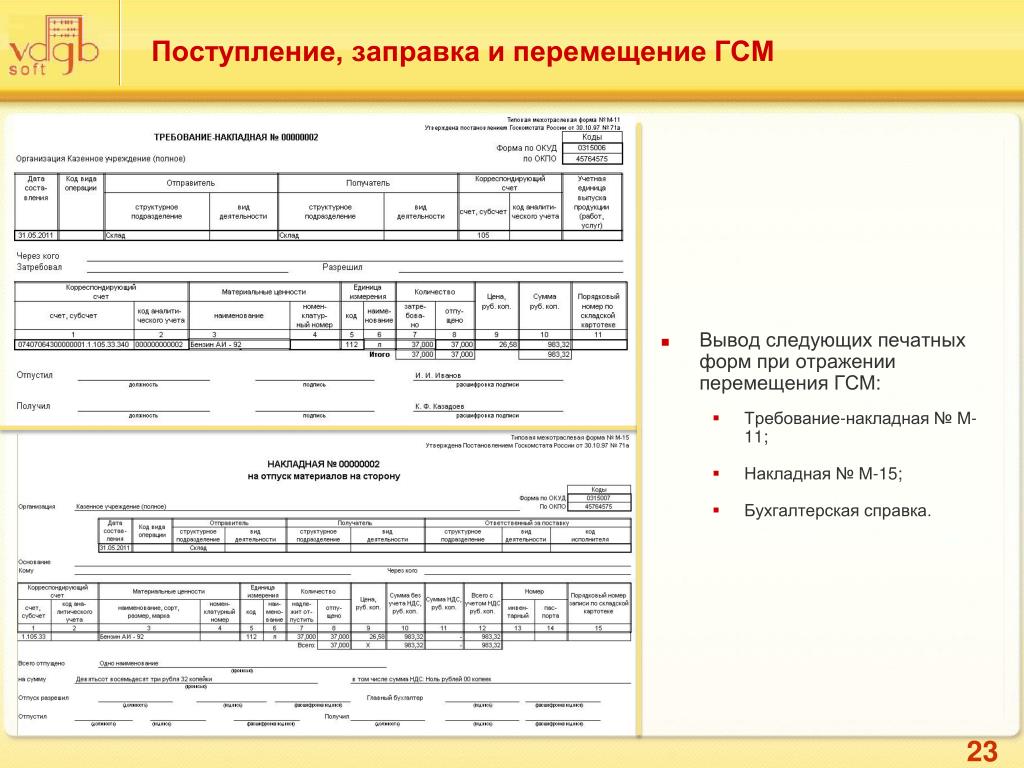

Движение документа формы М-11

Документ составляется в 2 экземплярах по числу участников операции перемещения активов. Существует определенный порядок движения документа.

| Операция | |

| Заказ МПЗ | В форме указываются данные лица, который затребовал отпуск |

| Заполнение документа по факту отпуска | Составителем документа является материально-ответственное лицо (МОЛ), в чьем распоряжении или на ответственном хранении находится актив. После отпуска документ является документальным подтверждением списания актива После отпуска документ является документальным подтверждением списания актива |

| Передача документа принимающему лицу | Оба экземпляра передаются принимающей стороне |

| Подтверждение получения | После проверки соответствия фактического количества данным формы М-11 документ заверяется ответственным лицом, получателем МПЗ |

| Возврат документа передающей стороне | Один экземпляр возвращается лицу, осуществившему отпуск |

После документального фиксирования факта перемещения МПЗ требование-накладная передается для дальнейшей обработки в бухгалтерию. В документ вносятся стоимостные показатели – цена за единицу отпуска, общая сумма за количество, бухгалтерские проводки.

Скачать бланк М-11 для заполнения

Сроки движения документа

Предприятие должно установить сроки движения документа в приложении к учетной политике с учетом производственной необходимости:

- Составление документа производится в момент совершения операции.

- Передача накладной принимающей стороне осуществляется одновременно с перемещением единиц запасов.

- Возврат экземпляра накладной с отметкой о приеме осуществляется по окончанию смены.

- Передача документа в бухгалтерию производится по срокам, продиктованным производственным процессом – ежедневно, еженедельно либо по окончании месяца.

В случае применения электронной формы ведения учета накладных бухгалтерия получает данные после закрытия рабочего дня или в режиме реального времени в зависимости от настройки программного обеспечения.

Удостоверение документа подписями ответственных лиц

Одним из основных реквизитов первичного документа является подпись ответственного за операцию лица. Удостоверение записей документа, составленного в электронном виде, осуществляется ЭЦП. Категория подписи при подписании форм первичного учета законодательством не определена. В учете применяются простые или усиленные подписи, что должно быть отражено в учетной политике.

Заполнение формы М-11 производится в ручном, машинописном виде с последующим выводом на печать и визированием МОЛ либо в электронной форме. Большинство предприятий применяют на производствах электронный учет, позволяющий оперативно передавать данные в режиме реального времени. При ведении на предприятии электронного учета с использованием сопровождающих программ удостоверением подписи лица является ограниченный доступ с использованием ЭЦП. Обладать электронными подписями должны все участники проведения операции. Читайте также статью: → «Как получить электронную подпись (ЭЦП)?».

Скачать образец заполнения бланка М-11

Распространенные ошибки при заполнении формы

Несмотря на простоту состава данных накладной, в практике встречаются ошибки при ее заполнении.

| Условие | Неверная позиция | Верная позиция |

| Соответствие единицы учета параметрам отпуска | Несовпадение данных единицы и количества отпуска, например, кг и тонна | Отпуск производится в единицах, указанных в последнем столбце первой табличной части |

| Несовпадение количества запрошенного и отпущенного количества МПЗ | Превышение показателей количества единиц отпуска над заявкой | Количество отпущенных единиц не должно превышать запрашиваемое |

| Подписи ответственных лиц | Удостоверение отпуска и приема производят лица, не утвержденные приказом | Право подписи документа имеют уполномоченные лица |

Программное обеспечение и внесение изменений в документ

Формирование документа осуществляется на бумажном носителе и в программах, сопровождающих движение продукции на складе. При обеспечении складского учета используются большое количество ПО, среди которых наиболее известным является конфигурация 1С «Торговля и склад». Форма бланка отсутствует в конфигурациях, предназначенных для начисления заработной платы и ведения кадрового учета.

При обеспечении складского учета используются большое количество ПО, среди которых наиболее известным является конфигурация 1С «Торговля и склад». Форма бланка отсутствует в конфигурациях, предназначенных для начисления заработной платы и ведения кадрового учета.

При оформлении документа возможны допущения ошибок, требующих исправлений данных. Поправки в бумажный документ первичного бухгалтерского учета вносятся согласно правил исправления:

- Неверный текст подлежит зачеркиванию таким образом, чтобы исходный текст был доступен для прочтения.

- На свободном месте рядом или выше исходного текста производится верная запись.

- Измененный текст заверяется ответственным лицом и руководителем подразделения.

- Указывается дата внесения изменений. Изменение документа в электронной форме должно быть подтверждено всеми участниками операции.

Рубрика «Вопросы и ответы»

Вопрос №1. Требуется ли заверять накладную М-11 печатью предприятия?

В связи с использованием документа только для внутренних нужд печать на форме М-11 не ставится. Ряд предприятий использует для подтверждения отпуска печать для документов с индивидуальным номером каждого обособленного подразделения.

Ряд предприятий использует для подтверждения отпуска печать для документов с индивидуальным номером каждого обособленного подразделения.

Вопрос №2. Нужно закреплять порядок применения формы М-11 в учетной политике предприятия?

Перечень бланков, используемых в документообороте предприятия, утверждается в приложении к учетной политике. В аналогичном порядке утверждают самостоятельно разработанные бланки. Особое значение имеют документы, подтверждающие расходы лица при формировании себестоимости продукции.

Вопрос №3. Как осуществляется нумерация требований-накладных?

Присвоение номера производится по журналу учета, открытом на складском участке хранения МПЗ. При заполнении формы в электронном виде нумерация присваивается автоматически. Реквизит не является обязательным для первичной документации.

Вопрос №4. Несут ли МОЛ ответственность при нарушении порядка выписки документов М-11 и сроков оприходования МПЗ?

Лица, ответственные за МПЗ, несут ответственность за недостачи и излишки, выявленные по результатам инвентаризации. Порядок нареканий за нарушение установленной на предприятии системы документооборота несет руководитель.

Порядок нареканий за нарушение установленной на предприятии системы документооборота несет руководитель.

Вопрос №5. Требуется ли обеспечить сохранность формы М-11?

Требование-накладная является документом первичного бухгалтерского учета, запрашивается при проверках и подлежит хранению в организации в течение 5 лет. При формировании документа в электронной форме обеспечивается сохранность баз программного обеспечения.

Бланк «Требование-накладная», М-11, 100 экз., ст.20

001563

Бланк «Требование-накладная», М-11, 100 экз., ст.20

105.05 р.

Купить

+ 1 шт

+ 5 шт

+ 10 шт

шт. × 105.05 р.

Итого: 105.05 р.

В корзину

Показать отфильтрованные товары ()

Товар снят с продажи

- Показать все

Похожие товары

Сортировать по цене ↓ ↑ популярности ↓ ↑

Типовая межотраслевая форма № М-4 Книжка 100 листов, склейка.

020719

Бланк «Приходный ордер», А5 100 экз., в термоусад. пленке, ст.20

63.70 р.

Купить

+ 1 шт

+ 5 шт

+ 10 шт

шт. × 63.70 р.

Итого: 63.70 р.

В корзину

Показать отфильтрованные товары ()

Дополнительные товары

цена от 63.70 р.

020719

Бланк «Приходный ордер», А5 100 экз., в термоусад. пленке, ст.20

63.70 р.

Купить

+ 1 шт

+ 5 шт

+ 10 шт

шт. × 63.70 р.

Итого: 63.70 р.

В корзину

Унифицированная форма № КО-1 Применяется для документального учета и оформления кассовых операций на предприятии. Формат: А5 Бумага: офсет Упаковка: 100 листов в термоусадочной пленке, склейка. Отсчет и запаковка бланков осуществляются на автоматическом оборудовании. В связи с этим, согласно имеющимся допускам оборудования, погрешность в количестве бланков в упаковке может составлять +/-3%.

026363

Бланк «Приходный кассовый ордер», 100 экз. офсет, термоусадка, ст.1

80.01 р.

Купить

+ 1 упак

+ 5 упак

+ 10 упак

шт. × 80.01 р.

Итого: 80.01 р.![]()

В корзину

Показать отфильтрованные товары ()

Дополнительные товары

цена от 80.01 р.

026363

Бланк «Приходный кассовый ордер», 100 экз. офсет, термоусадка, ст.1

80.01 р.

Купить

+ 1 упак

+ 5 упак

+ 10 упак

шт. × 80.01 р.

Итого: 80.01 р.

В корзину

Типовая межотраслевая форма № М-2 Удостоверяет право сотрудника организации выступать в качестве доверенного лица при получении материальных ценностей (по наряду,

счету, договору, заказу, соглашению и т.п.) Формат: А5 Бумага: офсет Упаковка: 100 листов в термоусадочной пленке, склейка. Отсчет и запаковка бланков осуществляются на автоматическом оборудовании.![]() В связи с этим, согласно имеющимся допускам оборудования, погрешность в количестве бланков в упаковке может составлять +/-3%.

В связи с этим, согласно имеющимся допускам оборудования, погрешность в количестве бланков в упаковке может составлять +/-3%.

017527

Бланк «Доверенность», А5, 100 экз.ист/книжка, ст.40

81.50 р.

Купить

+ 1 шт

+ 5 шт

+ 10 шт

шт. × 81.50 р.

Итого: 81.50 р.

В корзину

Показать отфильтрованные товары ()

Дополнительные товары

цена от 81.50 р.

017527

Бланк «Доверенность», А5, 100 экз.ист/книжка, ст.40

81.50 р.

Купить

+ 1 шт

+ 5 шт

+ 10 шт

шт. × 81. 50 р.

50 р.

Итого: 81.50 р.

В корзину

Банковский документ, сопровождающий инкассаторские операции. Такая ведомость фиксирует передачу денежных средств в банк. Препроводительная ведомость находится в инкассаторской сумке вместе с денежными средствами. Формат: А5 Бумага: офсет Упаковка: 99 листов в термоусадочной пленке, склейка. Отсчет и запаковка бланков осуществляются на автоматическом оборудовании. В связи с этим, согласно имеющимся допускам оборудования, погрешность в количестве бланков в упаковке может составлять +/-3%.

030975

Бланк «Препроводительная ведомость денежной наличности», 100 экз., 2008 офсет т у 6 ст.1

189.85 р.

Купить

+ 1 шт

+ 5 шт

+ 10 шт

шт. × 189. 85 р.

85 р.

Итого: 189.85 р.

В корзину

Показать отфильтрованные товары ()

Дополнительные товары

цена от 189.85 р.

030975

Бланк «Препроводительная ведомость денежной наличности», 100 экз., 2008 офсет т у 6 ст.1

189.85 р.

Купить

+ 1 шт

+ 5 шт

+ 10 шт

шт. × 189.85 р.

Итого: 189.85 р.

В корзину

Что такое счет-проформа? Необходимая информация и пример

Что такое счет-проформа?

Счет-проформа — это предварительный счет-фактура, направляемый покупателям до отгрузки или поставки товаров. Обычно в нем описываются приобретенные товары и другая важная информация, например вес при доставке и транспортные расходы.

Обычно в нем описываются приобретенные товары и другая важная информация, например вес при доставке и транспортные расходы.

Key Takeaways

- Счета-проформы отправляются покупателям до отгрузки или доставки товаров или услуг.

- В большинстве предварительных счетов-фактур покупателю указывается точная цена продажи.

- Никакие инструкции не определяют точное представление или формат счета-проформы.

- В счете-проформе требуется только информация, достаточная для того, чтобы таможня могла определить необходимые пошлины на основе общего осмотра включенных товаров.

Понимание предварительных счетов-фактур

Счета-проформы часто используются при международных транзакциях, особенно для таможенных целей при импорте. Счет-проформа отличается от простого ценового предложения тем, что является обязывающим соглашением, хотя условия продажи могут быть изменены.

Предприятия практически во всех отраслях используют счета-проформы для выполнения внутреннего процесса утверждения покупки. Счета-проформы упрощают процесс продажи, устраняя дополнительные возвраты и возвраты после продажи, поскольку все условия были согласованы заранее.

Счета-проформы упрощают процесс продажи, устраняя дополнительные возвраты и возвраты после продажи, поскольку все условия были согласованы заранее.

Большинство предварительных счетов-фактур предоставляют покупателю точную цену продажи. Они включают оценку любых комиссий или сборов, таких как применимые налоги или стоимость доставки. Хотя предварительный счет-фактура может быть изменен, он представляет собой добросовестную оценку, чтобы не подвергать покупателя любым неожиданным и значительным расходам после завершения транзакции.

Фирма может отправить счет-проформу до отгрузки любых согласованных результатов или вместе с отгруженными товарами. Хотя он содержит точную информацию о затратах, связанных с продажей, он не является официальным требованием об оплате. Никакие рекомендации не определяют точное представление или формат счета-проформы, и он может напоминать или не напоминать другие коммерческие счета.

Если компания использует предварительный счет для таможни США, она должна представить коммерческий счет в течение 120 дней.

Необходимая информация

Для прохождения товаров через таможню в США требуется специальная документация. В традиционном коммерческом счете должна быть указана существенная информация, такая как покупатель и продавец, описание товаров, количество, стоимость всех отправленных товаров и местонахождение. покупка.

Счет-проформа требует только достаточной информации, чтобы позволить таможне определить необходимые пошлины на основе общего осмотра включенных товаров. Если фирма использует предварительный счет для таможни, она должна представить коммерческий счет в течение 120 дней.

Зачем использовать счет-проформу?

Счет-проформа используется для сообщения ожидаемых затрат, сборов и даты доставки заказа или продукта. Хотя он и не является окончательным, он представляет собой добросовестную оценку затрат, которые покупатель должен заплатить.

Счет-проформа предоставляет покупателю возможность договориться об условиях поставки. Если покупатель не удовлетворен ценой, количеством или сроками поставки, он может связаться с производителем, чтобы прийти к взаимовыгодному заключению. Хотя закон не требует выставления счета-проформы, это, как правило, хорошая идея, поскольку она позволяет производителям избежать споров во время доставки.

Хотя закон не требует выставления счета-проформы, это, как правило, хорошая идея, поскольку она позволяет производителям избежать споров во время доставки.

Счет-проформа и окончательный счет-фактура

В то время как предварительный счет-фактура представляет собой предварительное уведомление об условиях договора купли-продажи, формальный счет-фактура является официальным коммерческим инструментом, который информирует получающую сторону об их платежных обязательствах. Официальный счет-фактура обычно выставляется во время доставки и представляет собой требование об оплате со стороны получателя.

В отличие от официального счета-фактуры, счет-проформа просто используется для предотвращения недоразумений в отношении причитающейся суммы. Обычно выдается при оформлении заказа, чтобы покупатель мог уточнить любые вопросы по цене или дате доставки.

Пример счета-проформы

Если соответствующие стороны уже совершили продажу, это фиксируется в коммерческом счете-фактуре. Если транзакция еще не состоялась, фирма-продавец может использовать счет-проформу. Фирма также может использовать предварительный счет-фактуру, если в условиях договора купли-продажи указано, что полная оплата не должна производиться до тех пор, пока покупатель не получит определенные товары.

Если транзакция еще не состоялась, фирма-продавец может использовать счет-проформу. Фирма также может использовать предварительный счет-фактуру, если в условиях договора купли-продажи указано, что полная оплата не должна производиться до тех пор, пока покупатель не получит определенные товары.

Например, покупатель пекарни может согласиться с ценой торта в предварительном счете-фактуре, и пекарь доставит торт, как только он будет готов. Затем клиент оплачивает его, когда он получает счет. Окончательная сумма счета-фактуры будет такой же или близкой к сумме, указанной в предварительном счете-фактуре.

Что содержится в счете-проформе?

В большинстве предварительных счетов-фактур покупателю указывается точная продажная цена. Он включает оценку любых комиссий или сборов, таких как применимые налоги или стоимость доставки. Хотя предварительный счет-фактура может быть изменен, он представляет собой добросовестную оценку, чтобы не подвергать покупателя любым неожиданным и значительным расходам после завершения транзакции.

Почему используются предварительные счета-фактуры?

Счета-проформы часто используются в международных сделках, особенно для таможенных целей при импорте. Предприятия практически во всех отраслях используют предварительные счета-фактуры для удовлетворения внутреннего процесса утверждения покупки. Счета-проформы упрощают процесс продажи, устраняя дополнительные возвраты и возвраты после продажи, поскольку все условия были согласованы заранее.

Когда отправляются предварительные счета-фактуры?

Фирма может выслать счет-проформу перед отгрузкой любых согласованных результатов или вместе с отгруженными товарами. Хотя он содержит точную информацию о затратах, связанных с продажей, он не является официальным требованием об оплате. Никакие рекомендации не определяют точное представление или формат счета-проформы, и он может напоминать или не напоминать другие коммерческие счета-фактуры.

Чем коммерческий счет отличается от счета-проформы?

Традиционный коммерческий счет-фактура должен содержать существенную информацию, такую как покупатель и продавец, описание товаров, количество, стоимость всех отгруженных товаров и место покупки. Счет-проформа требует только достаточной информации, чтобы позволить таможне определить необходимые пошлины на основе общего осмотра включенных товаров. Если компания использует счет-проформу для таможни, она должна представить коммерческий счет в течение 120 дней.

Счет-проформа требует только достаточной информации, чтобы позволить таможне определить необходимые пошлины на основе общего осмотра включенных товаров. Если компания использует счет-проформу для таможни, она должна представить коммерческий счет в течение 120 дней.

Итог

Счет-проформа — это предварительный документ, в котором излагаются условия продажи при размещении заказа. Хотя предварительный счет-фактура не является окончательным, он должен дать покупателю четкое представление об условиях продажи, включая цену, дату доставки и любые дополнительные сборы. Однако они менее официальные, чем формальный счет-фактура, который обычно выставляется во время доставки.

G-Выставление счетов

G-Invoicing — это долгосрочное решение для агентств федеральных программ (FPA) по управлению их внутригосударственными (IGT) сделками купли-продажи. G‑Invoicing помогает (или поможет) агентствам и их торговым партнерам:

- Обсуждение и принятие Общих положений и условий (GT&C) соглашений

- Брокерские ордера

- Информация о производительности Exchange

- Проверка запросов на расчеты через IPAC

FPA должны внедрить G-Invoicing для новых заказов к октябрю 2022 г.![]() Обязательный крайний срок реализации новых заказов — октябрь 2022 г. — включает заказы с периодом выполнения, начинающимся 1 октября 2022 г. или позже.

Обязательный крайний срок реализации новых заказов — октябрь 2022 г. — включает заказы с периодом выполнения, начинающимся 1 октября 2022 г. или позже.

FPA должны внедрить G-Invoicing для заказов «в процессе» к октябрю 2023 года. Обязательный крайний срок реализации — октябрь 2023 года для заказов «в процессе» — включает преобразование заказов с открытым балансом и периодом исполнения, превышающим 30 сентября. , 2023.

FPA должны ежеквартально представлять в Казначейство обновления статуса реализации, предоставляя обновленные планы и/или Приложение As на почтовый ящик IGT ([email protected]).

Казначейство поможет агентствам подготовиться и начать использовать G-Invoicing. (Дополнительную информацию см. на странице регистрации.)

Войти Зарегистрироваться сейчасПреимущества G-Invoicing

Улучшение связи между торговыми партнерами: Используя G Invoicing для общения, торговые партнеры используют общую платформу и четкие записи своих переговоров.

Прозрачность: G-Invoicing поддерживает каждую фазу жизненного цикла покупки/продажи IGT. Этот общий репозиторий уменьшит различия между агентствами.

Общий стандарт данных: G-Invoicing заменяет различные термины и формы, которые сейчас используют агентства. Стандартные термины уменьшают недопонимание.

Согласованные процессы: Общие процессы поддерживают своевременный и точный учет.

Упрощенные расчеты средств в IPAC: Отчеты об эффективности в G-Invoicing позволяют торговым партнерам производить расчеты быстрее и эффективнее.

Ресурсы

Разделы Финансового руководства казначейства (TFM) Спецификации интерфейса Стандарты данных Межведомственные формы (IAA) Сроки реализации для планирования ресурсов предприятия и поставщиков программного обеспечения Руководство по программе выставления счетовG-Invoicing Справочник торговых партнеровИнформационные бюллетени

Выпуск 7, январь 2020 г.

Об авторе