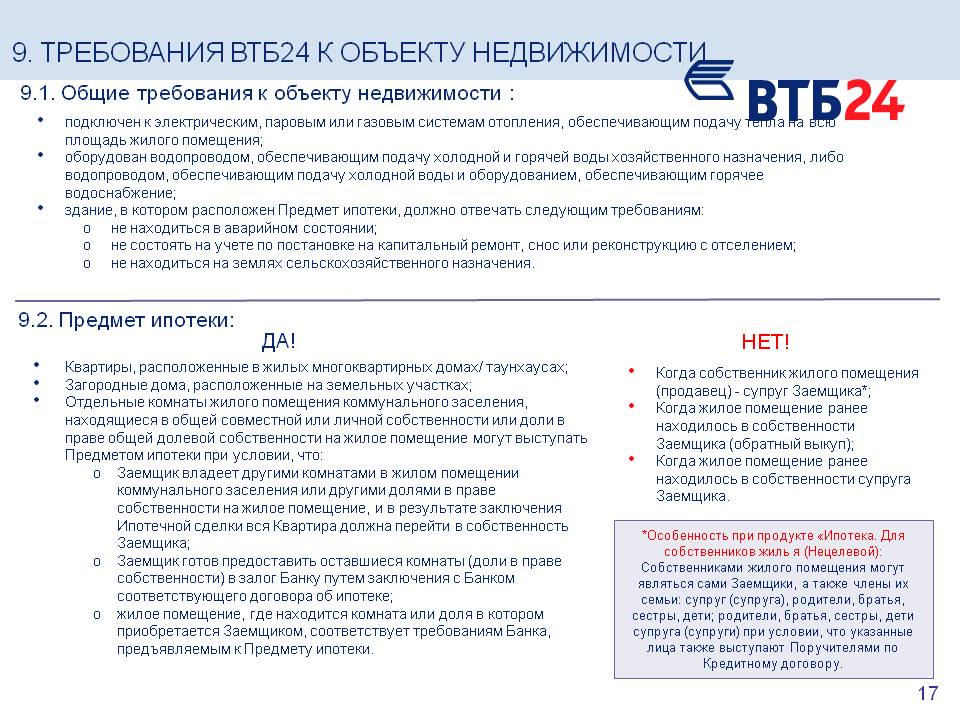

Требования к недвижимости по ипотеке: почему есть жесткие условия, юридические аспекты и каким образом банк проверяет жилье

Одобрение недвижимости при покупке в ипотеку Сбербанка — Ипотека

Когда вы покупаете недвижимость в ипотеку, она остается в залоге у банка до момента выплаты кредита. Поэтому банк должен убедиться, что с этой недвижимостью все в порядке.

Для этого банк внимательно проверяет все необходимые документы по ней и принимает решение — готов ли он предоставить вам кредит на покупку именно этой недвижимости.

Это и есть процесс рассмотрения — или одобрения — недвижимости. Без него оформить ипотечный кредит не получится.

Как проходит одобрение недвижимости

Если вы покупаете недвижимость на вторичном рынке

✅ Вы получаете одобрение банка по вашей заявке на ипотеку. Подать заявку можно онлайн за 5 минут на ДомКлик. После получения решения у вас будет 90 дней на поиск недвижимости и подготовку к сделке

✅ Вы находите жилье. Вы можете выбрать его из 2 миллионов вариантов на ДомКлик со скидкой на ставку по ипотеке 0,3% или найти самостоятельно

✅ Если недвижимость выбрана на ДомКлик — вы нажимаете «Купить в ипотеку» в объявлении.

✅ Приглашаете в сделку продавца или его представителя — так они смогут загрузить документы, которые им необходимо предоставить. Сделать это можно, нажав на кнопку «Пригласить участника» в личном кабинете на ДомКлик

✅ Проходите опрос о недвижимости, чтобы сформировать список необходимых документов

✅ Вы загружаете на ДомКлик все документы со своей стороны, продавец или его представитель — предоставляет все документы со своей стороны. Никаких поездок в банк и утомительных встреч. Все документы по сделке можно загрузить онлайн

✅ Банк приступает к рассмотрению выбранной вами недвижимости после получения полного пакета документов

✅ Как только банк примет решение, вы получите уведомление. После одобрения недвижимости у вас будет 30 дней, чтобы заключить сделку и подписать документы.

Если все документы в порядке и банк готов предоставить кредит — вы сможете записаться на сделку.

Если каких-то документов для принятия решения не хватает — менеджер сообщит вам об этом. Требуемые документы нужно будет также загрузить на ДомКлик. К этому стоит относиться с пониманием — банку необходимо исключить риски. Это позволит защитить и вас, как покупателя.

Если вы покупаете недвижимость в новостройке

Если вы покупаете недвижимость в новостройке, аккредитованной банком, процесс одобрения проходит гораздо проще, ведь его за вас уже выполнил банк.

Достаточно сообщить менеджеру адрес недвижимости и добавить в сделку представителя застройщика. Представитель застройщика сам подготовит необходимые документы и отправит в банк. Вам останется только внимательно с ними ознакомиться.

Требования к недвижимости

Есть несколько основных требований. Однако каждый случай индивидуален. Окончательное решение всегда принимается банком после рассмотрения полного пакета документов.

❗️Недвижимость должна иметь жилое назначение (для всех программ кредитования по покупке жилья) и находиться на территории России

❗️ Дом не должен быть ветхим, подлежать сносу или расселению

❗️ Недвижимость не должна находиться в залоге у другого банка, быть под арестом

❗️ При покупке дома с землей или земельного участка должно быть проведено межевание участка — границы земли должны быть четко обозначены в документах

❗️ В жилом помещении не должно быть критичных перепланировок

Документы для одобрения недвижимости

Если вы покупаете недвижимость на вторичном рынке

Перечень необходимых документов зависит от типа недвижимости и других факторов. Для того, чтобы узнать обо всех необходимых документах, пройдите опрос о недвижимости в личном кабинете ДомКлик.

Для того, чтобы узнать обо всех необходимых документах, пройдите опрос о недвижимости в личном кабинете ДомКлик.

Список документов для покупателя будет отличаться от списка документов продавца, поэтому и опросы для них будут разные — каждому доступен свой вариант. Риелторам доступны оба варианта опроса.

Опрос будет доступен, если вы:

- Выбрали в личном кабинете «Уже есть недвижимость для покупки» и указали адрес

- Выбрали квартиру на ДомКлик, нажали в объявлении кнопку «Купить в ипотеку» и следовали инструкции

Если вы покупаете недвижимость в новостройке, аккредитованной банком

Собирать дополнительные документы в этом случае вам не нужно.

Срок одобрения недвижимости

Срок рассмотрения документов в среднем составляет 3-5 рабочих дней. Однако сейчас из-за повышенного спроса на ипотеку этот срок может быть увеличен. И всё же способ ускорить процесс одобрения есть.

Если вы пройдете опрос и загрузите документы так, как указано в статье, ваша заявка будет рассмотрена в приоритетном порядке.

Что делать, если банк не одобрил недвижимость

Если при проверке будут обнаружены какие-то серьезные проблемы или риск потери недвижимости для покупателя будет слишком велик, банк примет отрицательное решение. Но это вовсе не означает, что вам нужно заново подавать заявку на ипотеку. Достаточно будет просто найти другую недвижимость.

Что делать, если вы нашли другую недвижимость

Так бывает — выбрали одну недвижимость, а после нашли вариант еще лучше. Это не беда, если кредитный договор еще не подписан. Урегулируйте вопрос с продавцом и сообщите менеджеру о том, что нашли другой вариант.

Важно! В этом случае вам необходимо будет пройти весь процесс одобрения недвижимости заново. Это может потребовать дополнительных расходов. Например, если при одобрении предыдущей недвижимости вы оплачивали оценку, и она нужна и в этом случае — ее также нужно будет оплатить.

Какую недвижимость можно приобрести в ипотеку — Ипотека

После того, как банк одобрил вам ипотеку, вы уже знаете, на какую сумму кредита можете рассчитывать. У вас будет 90 дней, чтобы найти подходящую квартиру, согласовать её с банком и оформить сделку.

У вас будет 90 дней, чтобы найти подходящую квартиру, согласовать её с банком и оформить сделку.

Да, мало получить согласие банка на выдачу ипотечного кредита, необходимо также получить у банка одобрение выбранного для покупки жилья.

Недвижимость должна не только нравится вам, но и соответствовать требованиям банка, так как банк эту недвижимость кредитует и берет в залог до полного погашения ипотеки. Банк проверяет документы на недвижимость, чтобы предотвратить риски утраты собственности после сделки.

Итак, какую недвижимость можно приобрести в ипотеку

• Недвижимость должна иметь жилое назначение и находиться на территории Российской Федерации

• Дом не должен быть ветхим, подлежать сносу или расселению

• В квартире не должно быть неузаконенных перепланировок — как узаконить

• Недвижимость не должна находиться в залоге у другого банка, быть под арестом

• При покупке дома с землей или земельного участка, должно быть проведено межевание участка — границы земли должны быть четко обозначены в документах

• Банк не кредитует недвижимость, если будут выявлены риски утраты права собственности — подробнее о проверке юридической безопасности сделки.

Квартира найдена, что дальше?

В зависимости от типа недвижимости вы получите список документов, которые необходимы для одобрения выбранного жилья банком.

Собрать документы тоже поможет ваш менеджер. У покупателя чаще всего список минимальный. Менеджер по ипотеке расскажет, что нужно и где это взять. Сканы или фото документов нужно будет загрузить в личном кабинете.

Срок рассмотрения документов — 3-5 рабочих дней.

Если выбранная вами недвижимость не одобрена банком, значит при проверке была выявлена негативная информация, которая может привести к утрате собственности.

После отказа по недвижимости одобрение ипотеки продолжает действовать 30 дней. То есть вам нужно выбрать другую квартиру в течение 30 дней. Если не успеете, то нужно будет повторно подать заявку на ипотеку.

После одобрения недвижимости менеджер позвонит и согласует удобную дату подписания документации и заключения сделки. Останется только в назначенный день приехать в отделение банка и подписать бумаги.

Сейчас читают

Поздравляем, вам одобрили ипотеку! Что дальше?

Как оформить, где получить и зачем нужен полис ипотечного страхования

Аванс или задаток: как правильно оформить предоплату за квартиру

Требования для ипотеки в 2020 году: как увеличить шансы

Снижение потенциальных рисков для кредиторов, выдающих ипотечные займы, является основной причиной предъявления к заемщикам целого ряда требований. Перечень таких требований и ограничений зависит от кредитной политики банка, преследуемых целей и отношений с конкретными клиентами. Подробнее о том, что включают в себя требования для ипотеки и каким образом банк оценивает каждого заемщика – читайте далее.

Основные требования к заемщикам

Каждая кредитная организация имеет право предъявлять к потенциальным заемщикам свои требования. Так как ипотечный займ характеризуется длинным сроком возврата задолженности, серьезной суммой заемных средств и обеспечением в форме передачи недвижимости банку, то список требований при его оформлении будет расширенным.

Основные требования банков к заемщику по ипотеке:

- гражданств;

- возраст;

- место регистрации и постоянного пребывания;

- стаж работы;

- уровень доходов;

- качество кредитной истории;

- наличие созаемщиков и поручителей.

Рассмотрим каждый пункт детально.

Гражданство

Основная часть банков России среди обязательных требований к клиентам называет наличие российского гражданства, несмотря на то, что законом не запрещается выдавать ипотечные кредиты и нерезидентам.

Однако большинство кредиторов не желает брать на себя повышенные риски в отношении иностранных граждан, имеющих нестабильный статус в нашей стране. Такие заемщики, нарушившие условия заключенного договора или, попросту, отказавшиеся выплачивать ипотеку, причинят банку серьезный ущерб в виде невыплаченных процентов и основного долга, начисленных штрафов, пеней, а также дополнительных расходов по реализации залогового имущества.

Важно! Кредитуют нерезидентов лишь некоторые банки, имеющие, как правило, в составе своих активов иностранный капитал.

Среди них: Райффайзенбанк, ДельтаКредит, Росевробанк, ВТБ, Транскапиталбанк. Подробнее про то, как оформляется ипотека иностранцам читайте в прошлом посте.

Место проживания и прописка

Наличие регистрации и местонахождение клиента в регионе, а лучше в городе присутствия банка является у многих кредиторов одним из основных требований. Это ограничение – своего рода привязывающий заемщика к определенной территории фактор.

В случае допущения просроченных платежей или иных нарушений кредитных обязательств найти должника будет существенно легче.

Одни банки требуют постоянной прописки, другие – лишь временной, третьим будет неважно, где именно зарегистрирован клиент. Зависеть все будет от выбранной кредитной организации.

О том, можно ли взять ипотеку по временной регистрации и без прописки и в каких банках мы поговорим в следующем посте.

Возраст

К оформлению ипотечного кредита допускают только лица, достигшие определенного возраста..jpg) Возраст для получения ипотеки по большинству предложений составляет от 21 до 65 лет. Считается, что именно такой интервал обеспечивает надежную выплату задолженности.

Возраст для получения ипотеки по большинству предложений составляет от 21 до 65 лет. Считается, что именно такой интервал обеспечивает надежную выплату задолженности.

При этом некоторые банки выдают ипотеку заемщикам с 18 лет, другие готовые кредитовать пенсионеров вплоть до 75-85 лет. Но, как правило, по таким продуктам, сопровождающимся повышенными рисками, устанавливаются повышенные процентные ставки (на 1-2 п.п. к базовой) из-за невозможности оформить договор страхования.

По некоторым программам может быть установлен индивидуальный возрастной порог для потенциальных клиентов. Например, для военной ипотеки действует предел по возрасту в 45 лет.

Ипотека пенсионерам по возрасту хорошо оформляется в Сбербанке и Совкомбанке, который кредитует до 85 лет. Акбарс Банк, Уралсиб и банк Открытие оформляет ипотеку с 18 лет.

Стаж работы

Стаж трудовой деятельности имеет для кредиторов важное значение в процессе принятия решения о целесообразности выдачи займа, так как свидетельствует о стабильности занятости и кредитоспособности.

Каждый банк озвучивает минимальный стаж на текущем месте работы и общий трудовой стаж. К большинству ипотечных предложений предъявляется требование в отношении длительности занятости не менее 6 месяцев на последнем месте и от 1 года в целом (некоторые банки кредитуют лиц с минимальным стажем от 3-х месяцев).

В Росевробанке можно взять ипотеку со стажем в 1 месяц.

Доход

Уровень доходов потенциального заемщика или его платежеспособность – ключевой показатель, принимаемый Кредитным комитетом в процессе анализа ипотечной заявки и вынесения окончательного решения.

В России действует базовое правило по допустимому соотношению дохода и будущих платежей по ипотеке – на кредитные платежи должно приходиться не более 40% от ежемесячного дохода семьи. Именно такая доля обязательств обеспечивает достаточный для семьи уровень жизни.

Чем выше доходы клиента, тем на большую сумму ипотечного займа он сможет рассчитывать.

Основная масса российских банков рассматривает только официальные доходы заемщиков с их официальным подтверждением справкой 2-НДФЛ. Но на рынке действуют программы со специальными условиями по оформлению ипотеки по двум документам (без подтверждения платежеспособности) или с учетом альтернативных источников доходов.

Но на рынке действуют программы со специальными условиями по оформлению ипотеки по двум документам (без подтверждения платежеспособности) или с учетом альтернативных источников доходов.

К альтернативным источникам относятся: доходы от аренды недвижимого имущества, вложения средств в бизнес и иные инвестиции, прибыль от банковских депозитов и т.д. Подтвердить такие доходы можно с помощью банковских выписок, справок по форме банка и т.д. (например, доход от сдачи в аренду недвижимости можно подтвердить копией договора аренды и выпиской по счету, на который переводились соответствующие платежи).

Подробнее о том,

Требования, образование, законы и формы

Стать агентом по недвижимости:

Требования к лицензии, образование, законы и формы

«Под всем — земля!» Эта знаменитая аксиома лежит в основе работы всех профессионалов в сфере недвижимости. Постоянно меняющаяся форма собственности на землю требует целостности и знаний, которые влияют на их обучение и их деловую практику. Эти профессионалы в сфере недвижимости являются экспертами, которые помогают людям как в покупке земли и зданий, так и в их продаже.

Эти профессионалы в сфере недвижимости являются экспертами, которые помогают людям как в покупке земли и зданий, так и в их продаже.

Специалисты по недвижимости — это частные лица и компании, которые знают законы и правила, касающиеся недвижимости, — люди, которым вы можете доверять свою конфиденциальную информацию. Они нацелены на содействие мирному владению и эффективной передаче титула от одного человека к другому. Лицензирование недвижимости для брокеров по недвижимости и продавцов была разработана с целью защиты потребителей при покупке и продаже недвижимости. Эти агенты действуют как катализаторы между различными сторонами, участвующими в передаче права собственности на недвижимость.Лицензия брокера по недвижимости или лицензия продавца недвижимости указывает на то, что у человека есть все необходимое, чтобы помочь потребителям в лабиринте поиска, оценки и финансирования недвижимости.

Уникальность законов о лицензировании недвижимости каждого штата выражается в разнообразии законов, правил и постановлений, которые принимает каждый штат. Государства различаются по каждому аспекту лицензирования: сколько образования требуется для получения лицензии, тип и глубина экзаменов, и требуются ли учебные курсы после того, как агент получает лицензию.Сборы сильно различаются в разных штатах, равно как и ценный потенциал взаимности с другими штатами.

Государства различаются по каждому аспекту лицензирования: сколько образования требуется для получения лицензии, тип и глубина экзаменов, и требуются ли учебные курсы после того, как агент получает лицензию.Сборы сильно различаются в разных штатах, равно как и ценный потенциал взаимности с другими штатами.

Для дальнейшей защиты потребителей и предоставления права голоса профессионалам в сфере недвижимости была создана Национальная ассоциация риэлторов (NAR). Члены обязаны соблюдать строгий этический кодекс и стандарты практики. Ассоциация насчитывает более миллиона членов. NAR также предоставляет курсов непрерывного образования , ежегодное требование для поддержания лицензии на недвижимость в некоторых штатах.Ассоциация также продвигает наиболее эффективные правительственные постановления. Все государства имеют членов в НАР.

Национальная ассоциация брокеров по недвижимости (NAREB) была создана для объединения национальных представителей меньшинств в сфере недвижимости, чтобы способствовать содержательному обмену идеями об отрасли недвижимости — всегда ищущим лучшие способы обслуживания своих клиентов.

Став агентом по недвижимости, человек может предоставить ему сотни различных творческих возможностей для покупки дома, земли, бизнеса и коммерческой недвижимости.Потребитель действительно выигрывает, потому что агенты по недвижимости не являются сотрудниками какой-либо конкретной компании или финансового учреждения, а вместо этого имеют рабочие отношения с широким кругом компаний, которые обслуживают население, помогая им покупать или продавать недвижимость.

Независимо от того, изучаете ли вы требования к лицензированию недвижимости или хотите узнать, как стать агентом по недвижимости , мы приглашаем вас изучить информацию о каждом штате ниже. Хотя мы считаем, что на сегодняшний день вся информация верна, каждое государство постоянно стремится защитить общественность и предоставить более качественные услуги тем, кто пользуется услугами агента по недвижимости.Изменения в законах и правилах о лицензировании недвижимости неизбежны. Чтобы помочь вам, мы включили ссылки на офисы лицензирования недвижимости каждого штата, а также на сайт местной ассоциации риэлторов штата, на котором представлена текущая информация о предлагаемых правилах лицензирования недвижимости в этой области.

Приглашаем вас просмотреть информацию ниже по мере того, как вы преследуете свою цель стать профессионалом в сфере недвижимости.

Лицензия на недвижимость в штате Мэн, образование, экзамены и формы

Краткое содержание статьи: Эта статья поможет любому, кто ищет информацию, относящуюся к лицензии на недвижимость в штате Мэн, или любому, кто хочет стать агентом по недвижимости или риэлтором в штате Мэн.Содержание этой статьи может включать информацию об образовании в сфере недвижимости, школах, учебных курсах, непрерывном образовании, тестах и экзаменах, законах, лицензионных требованиях, информацию для продления, формы и многое другое.

Департамент профессионального и финансового регулирования штата Мэн, Управление

Лицензирование и регистрация (OLR), занимается лицензированием, соблюдением и дисциплиной

38 профессиональных лицензионных советов, включая Maine

Комиссия по недвижимости .

Общие требования для получения лицензии агента по недвижимости в штате Мэн необходимо быть не менее 18

лет и иметь аттестат зрелости или GED.Кандидатам необходимо предоставить нотариально заверенные

рекомендации не менее 3 человек о том, что заявитель имеет хорошую репутацию

за правдивость, честность, честность и компетентность. Брокер-работодатель также должен

предоставить письменное заявление о разрешении лицензии. Претенденты на все агентские лицензии

также должны пройти проверку судимости, прежде чем им будет выдана лицензия. В

плата за этот чек составляет 21,00 долларов США.

Требования для лицензии агента по продаже недвижимости в штате Мэн включают заполнение предварительное лицензирование недвижимости в утвержденном школа недвижимости , сдача экзаменов с оценкой 75% и выше, и подача заявки на лицензию в течение одного года после сдачи экзаменов.Торговый агент в Мэн получает двухлетнюю лицензию, которая не может быть продлена.

Требования для лицензии ассоциированного брокера в штате Мэн включают завершение двух полные годы активной лицензии в качестве торгового агента в штате Мэн в течение предыдущих пяти лет, пройти обязательную курсовую работу, включая 60-часовой курс младшего брокера, и пройти ассоциированный брокерский экзамен перед подачей заявки на лицензию.

Требования для лицензии брокера по недвижимости в штате Мэн включает в себя активную лицензию на минимум один год в качестве ассоциированного брокера в штате Мэн в течение трех лет сразу до даты подачи заявки, прохождение двух лет по утвержденной программе на получение степени, завершение курса «Роль назначенного брокера» и подача заявки на брокера лицензия в течение одного года после прохождения курса.

Вы можете посмотреть реальный штат Мэн формы недвижимости онлайн .

Требования к обратной лицензии в штате Мэн включают активное лицензирование в

другая юрисдикция и сдача экзаменов по недвижимости в соответствии с законами штата Мэн. Те

с обратной лицензией также необходимо предоставить Безотзывный

Согласие на обслуживание формы .

Те

с обратной лицензией также необходимо предоставить Безотзывный

Согласие на обслуживание формы .

Невозвращаемый сбор за подачу заявки на лицензию для всех кандидатов составляет 100 долларов США. После получения лицензии все ассоциированные брокеры и брокеры должны отработать 21 час непрерывного education до продления лицензии.Срок действия всех лицензий истекает 31 декабря каждого года. Если срок действия лицензии истек более 90 дней, она не будет возобновлено без повторной сдачи экзамена агентом.

Карьера в сфере недвижимости подкрепляется членством во многих организациях, которые

услуги профессионального агента. Те, у кого есть лицензия на недвижимость, обычно присоединяются

такие организации, как Maine

Коммерческая ассоциация риэлторов и Национальная ассоциация маклеров недвижимости (НАРЕБ) помогает многим найти рабочие места в сфере недвижимости. Ассоциация должностных лиц, занимающихся лицензированием недвижимого имущества (ARELLO) и Национальная ассоциация

Риэлторы (NAR), крупнейшая в мире профессиональная ассоциация, великолепны

ресурсы для образования в сфере недвижимости и повышения квалификации.

Лицензия на недвижимость Род-Айленда, образование, экзамены и формы

Краткое содержание статьи: Эта статья поможет любому, кто ищет информацию, относящуюся к лицензии на недвижимость в штате Род-Айленд, или любому, кто хочет стать агентом по недвижимости или риэлтором в Род-Айленде.Содержание этой статьи может включать информацию об образовании в сфере недвижимости, школах, учебных курсах, непрерывном образовании, тестах и экзаменах, законах, лицензионных требованиях, информацию для продления, формы и многое другое.

Коммерческий отдел Лицензирование и постановление Министерства бизнеса штата Род-Айленд Регулирует все аспекты лицензирования и регулирования недвижимости агенты внутри государства.

Требования для лицензии продавца недвижимости в Род-Айленде включать как минимум

18 лет и успешно завершив не менее 45 часов утвержденных реальных

образование в сфере недвижимости в одобренном

школа недвижимости . Все заявители также должны пройти через продавца недвижимости.

экспертиза. Подающим заявление нерезидентам необходимо заполнить безотзывную доверенность.

для обслуживания процесса. При подаче заявки на лицензию взимается сбор за регистрацию в размере 100 долларов США,

который включает сбор за восстановление недвижимости в размере 25 долларов.

Все заявители также должны пройти через продавца недвижимости.

экспертиза. Подающим заявление нерезидентам необходимо заполнить безотзывную доверенность.

для обслуживания процесса. При подаче заявки на лицензию взимается сбор за регистрацию в размере 100 долларов США,

который включает сбор за восстановление недвижимости в размере 25 долларов.

Агент по недвижимости Род-Айленда должен предоставить продавцу заявление, подтверждающее

заявитель должен быть компетентным, заслуживающим доверия и подходящим лицом для получения лицензии. В

заявителю также необходимо предоставить рекомендации трех владельцев недвижимости, у которых есть

знаком с заявителем не менее трех лет, который должен подтвердить, что товар заявителя

репутация честности и надежности.

Требования для лицензии брокера по недвижимости в Род-Айленде включать как минимум возраст совершеннолетия в штате и законный резидент США. Маклер соискатели лицензии должны предоставить доказательства наличия как минимум одного года полного рабочего дня иметь опыт работы продавцом недвижимости непосредственно перед подачей заявки или иметь успешно завершила 90 часов утвержденных курсов по недвижимости.

Кандидаты, которые

иметь степень бакалавра по специальности недвижимость в аккредитованном колледже или

университет может отказаться от требований к образованию.Всем нерезидентам необходимо подать

безотзывная доверенность на ведение процесса. И все кандидаты должны пройти

экспертиза брокера по недвижимости. Плата за брокерскую лицензию составляет 10 долларов США.

Кандидаты, которые

иметь степень бакалавра по специальности недвижимость в аккредитованном колледже или

университет может отказаться от требований к образованию.Всем нерезидентам необходимо подать

безотзывная доверенность на ведение процесса. И все кандидаты должны пройти

экспертиза брокера по недвижимости. Плата за брокерскую лицензию составляет 10 долларов США.Утвержденный продолжение образование школы недвижимости расположены по всему штату и области.

Для продления лицензии требуется непрерывное образование для всех агентов: 18 часов успешного завершения конкретных утвержденных курсов по недвижимости.Лицензированный адвокаты освобождены от требований к продолжению образования.

Плата за продление лицензии брокера составляет 170 долларов США на два года, а для продавца

лицензия составляет 130 долларов США на два года. Этот сбор за продление должен быть оплачен до истечения срока действия

30 апреля четных лет. Начиная с 30 июля 2004 г., плата за позднее продление

лицензия продавца или брокера стоит 100 долларов в дополнение к лицензионному сбору.

Род-Айленд имеет соглашения о взаимности для лицензий продавца или брокера с Коннектикут и Массачусетс.Заявители должны быть резидентами одного из этих государства, лицензированные экзаменами, и с хорошей репутацией. Их гонорары такие же, как у Род. Агенты-резиденты острова, плюс они должны заплатить 25 долларов США на счет возврата недвижимости. Лицензиаты-нерезиденты должны иметь и поддерживать страхование ошибок и пропусков. Соискатели взаимной лицензии-нерезидентов должны пройти непрерывное образование. требования в своих штатах, а не в Род-Айленде.

Карьера в сфере недвижимости подкрепляется членством во многих организациях, которые

услуги профессионального агента.Такие организации, как Ассоциация риэлторов Род-Айленда и Национальная ассоциация брокеров по недвижимости ( NAREB ) помогают многим в поиске реальных

Работа в сфере недвижимости в отрасли. Ассоциация должностных лиц, занимающихся вопросами лицензирования недвижимости ( ARELLO ) и

Национальная ассоциация риэлторов ( NAR ), крупнейший в мире профессионал

ассоциации, являются отличными ресурсами для образования в сфере недвижимости и профессионального

обогащение.

Формы недвижимости в Род-Айленде | Взаимные государства Род-Айленда |

|---|---|

(на 23.02.2010) | |

Школы недвижимости, одобренные Род-Айлендом, предварительное лицензирование и Постлицензионное образование | |

| Колледжи Н / Д | Частные школы Access America Real Estate (Ковентри) Bellevue Real Estate School (Ньюпорт) Школа недвижимости Century 21 FastTrack (Потакет) East Bay Real Estate Academy, Ltd.(Провиденс) Gold Star Real Estate School, Inc. (Мидлтаун) Североамериканский институт оценки и исследований недвижимости (Потакет) Ассоциация риэлторов Род-Айленда (Уорик) |

Последнее обновление: 01. 03.2010 03.2010 В этот список могут входить не все утвержденные школы. Посетите веб-сайт Департамента регулирования бизнеса, чтобы последний список одобренных школы недвижимости. | |

| Требования к ипотеке определяют способность заемщиков выплатить ссуду, а также способность кредиторов предоставлять ссуды.При покупке дома или при рефинансировании существующего дома вы должны знать ограничения, которые позволят вам принимать более правильные долгосрочные финансовые решения. Основное внимание здесь уделяется ссудам FHA, поскольку сегодня это наиболее популярные типы ипотечных ссуд. Все в сфере кредитования связано с оценкой рисков. Основы

|

Требования FHA по ипотеке 2015Самым распространенным из кредитов FHA является программа FHA 203 (b), и вот минимальные требования для получения права.Обратите внимание: если вам нужна более подробная документация по ипотечным требованиям FHA, вы можете ознакомиться с Руководством FHA для кредитора. Кредитный рейтинг и открытые торговые линии Однако у кредиторов есть свои собственные требования, дополняющие требования Федеральной жилищной администрации. Минимальная средняя оценка в отчете о тройном слиянии должна быть 620 или выше. Менее горстки кредиторов примут средний балл до 580, но вам понадобятся другие компенсирующие факторы, такие как более крупный первоначальный взнос, хорошая сумма резервов, низкий DTI, а для получения кредита потребуется прямой андеррайтинг (DU ) или должны быть подписаны вручную. Как правило, кредиторы повышают свои требования к минимальному баллу FICO по ипотеке, а некоторые теперь требуют в качестве отсечения средний балл в 640 баллов. Установленные торговые линии — Согласно требованиям FHA по ипотеке, у вас должно быть не менее двух кредитных линий, которые вы поддерживаете в течение не менее 2 лет. Некоторые кредиторы могут использовать альтернативные кредитные линии (например, счета за мобильный / домашний телефон, счета за коммунальные услуги, историю аренды, страхование автомобиля и т. Чтобы узнать больше о своей кредитной истории, вы можете бесплатно загрузить кредитный отчет в любом из трех кредитных бюро, и мы поможем вам его просмотреть. |

| Просроченные платежи, взыскания, банкротства, залоговое удержание, судебные решения, выкупа и алименты на ребенка Просроченные платежи — Однако FHA не имеет требований к ипотеке для просроченных платежей; индивидуальные кредиторы имеют ограничения на просрочку платежей, произведенных в течение последних 12 месяцев. Больше внимания уделяется просроченным платежам по ипотеке или арендной плате за последние 12 месяцев. Кредиторы могут упускать из виду период просрочки платежей по возобновляемым счетам и счетам в рассрочку до тех пор, пока ваша общая история платежей не будет неизменно плохой. Любые просроченные платежи по ипотеке, произведенные в течение последних 12 месяцев, означают, что ссуда потребует ручного андеррайтинга и утверждения в индивидуальном порядке. Сборы — Требования FHA по ипотеке не указывают, что все сборы должны быть погашены. Сборы оцениваются в индивидуальном порядке, хотя некоторые кредиторы могут потребовать выплаты сборов. Банкротства — Глава 7 должна быть уволена как минимум на 2 года без просроченных платежей с даты увольнения. Глава 13 должна быть выписана не менее чем на 1 год без просроченных платежей по любой кредитной торговой линии с даты увольнения и без просроченных выплат в суд о банкротстве. Залоговые права — Требования FHA по ипотеке не допускают никаких просроченных федеральных долгов, таких как студенческие ссуды или налоговые залоги. Судебные решения — FHA требует, чтобы все открытые судебные решения были полностью оплачены и удалены из земельной документации до закрытия. Потери права выкупа — Право на FHA требует, чтобы с даты обращения взыскания прошло не менее 3 лет. Алименты на ребенка — Требования FHA по ипотеке не учитывают просроченные алименты на ребенка в кредитном отчете. Если вы выплачиваете алименты по решению суда, это считается платежом по обязательству (даже если он может не отображаться в вашем кредитном отчете или квитанциях о заработной плате как удержание заработной платы) и засчитывается в ваш коэффициент долга (DTI). Получение алиментов по решению суда считается источником дохода. |

| Первоначальный взнос и подарочные фонды Первоначальный взнос — Требования FHA по ипотеке для покупки дома предусматривают минимальный первоначальный взнос в размере 3,5% от продажной цены. Первоначальный взнос должен быть получен и внесен заемщиком или жертвователем подаренных средств. Согласно новым изменениям Политики FHA, 10% первоначальный взнос потребуется для всех, кто покупает с оценкой FICO ниже 580. Подарочные фонды — Фонды первоначального взноса могут быть подарены родственником, супругой или партнером по дому. |

| Концессии и резервы продавца Концессии продавца — Требования FHA по ипотеке допускают уступки продавца в размере до 6% от продажной цены. Новые изменения Политики FHA ограничивают уступки продавца до 3% от продажной цены. Резервы — FHA не требует финансовых резервов для домов на одну семью и дуплексов. Требуется трехмесячный резерв для семейных домов из 3–4 единиц. |

| Доход (W2, 1099 / Самостоятельная занятость, Неполный рабочий день, Другое) W2 — FHA требует 2 года работы со стабильным доходом с использованием форм W2 в качестве подтверждения дохода. 1099 / Самостоятельная занятость — FHA требует налоговые декларации за последние 2 года в качестве доказательства дохода. Неполная занятость — FHA допускает получение дохода от неполной занятости в течение не менее 2 лет. Прочие доходы — Допустимый доход FHA включает в себя алименты на ребенка, алименты, дивиденды по акциям, военные пособия, инвалидность, пенсию и многое другое. |

| Соответствующие коэффициенты DTI, условные обязательства, прогнозируемые обязательства Соответствующие коэффициенты DTI — Требования FHA по ипотеке допускают коэффициенты DTI 31% / 43%.Передний коэффициент в 31% — это коэффициент ваших жилищных расходов. Это сумма предлагаемого платежа по ипотеке (PITI), деленная на валовой ежемесячный доход. Коэффициент возврата в размере 43% — это коэффициент ваших общих ежемесячных обязательств. Это ежемесячный брутто-платеж, который включает в себя все ваши ежемесячные минимальные обязательства и недавно предложенный платеж по ипотеке (PITI), деленный на совокупный ежемесячный доход.  Это означает, что общий ежемесячный платеж по долгу с новым платежом по ипотеке не может превышать 43% от общего валового ежемесячного дохода. Чтобы превысить эти коэффициенты, у заемщика должны быть сильные компенсирующие факторы. Условное обязательство — Заемщик, подписавший договор по долгу другого лица, несет ответственность по этому долгу. Это долговое обязательство может быть исключено из коэффициентов долга, если заемщик сможет доказать, что платежи по этому кредиту были произведены на 100% другим лицом и своевременно в течение последних 12 месяцев. Прогнозируемые обязательства — Согласно требованиям FHA по ипотеке, любое погашение долга (например, студенческие ссуды), которое должно начаться в течение 12 месяцев, должно быть включено в коэффициенты долга. |

| Ежемесячный MI и авансовый платеж MIP Ежемесячный MI — Ссуды FHA требуют ежемесячного платежа по ипотечному страхованию (MI). Авансовый MIP — ипотечные требования FHA предусматривают авансовый MIP в размере 1,75% (от суммы ссуды) на покупки и рефинансирование из обычной ссуды в ссуду FHA. Требование рефинансирования из FHA в другую FHA составляет всего 1,50%. Авансовый MIP амортизируется в течение 7 лет, и если заемщик решит рефинансировать или продать недвижимость в течение этих 7 лет, этот заемщик получит пропорциональное возмещение авансового MIP. Новые изменения Политики FHA требуют 2.25% авансовый MI для покупок. |

| История аренды и проживание с семьей История аренды — Важна хорошая история аренды за последние 12 месяцев. Кредитор потребует подтверждение арендной платы (VOR) от компании по управлению арендой. Некоторые кредиторы принимают аннулированные чеки за 12 месяцев, показывающие историю аренды, если домовладелец является частным владельцем. Проживание с семьей — Требования FHA по ипотеке не допускают аннулирования истории аренды, если заемщик проживает с семьей.Однако это может быть на усмотрение конкретного кредитора. |

| Занятие Согласно требованиям FHA по ипотеке, недвижимость должна занимать основное место проживания. Не допускается инвестиционная собственность или владение вторым домом. Требования FHA по ипотеке допускают созаемщиков, не являющихся жильцами. |

| Лимиты ссуд Каждый округ и штат имеет определенные лимиты ссуд.Требования FHA по ипотеке разрешают регулярные ссуды FHA в размере до 417 000 долларов и Jumbo FHA до 625 000 долларов. Узнайте, какие кредитные лимиты FHA актуальны для вашего округа и штата. |

Требования FHA по ипотеке для рефинансированияСтандартные для FHA (ставка и срок)

|

FHA Выплата наличных / консолидация долга

|

FHA Streamline (ставка и срок)

|

Вы нашли то, что искали?Свяжитесь с нами, если у вас есть какие-либо вопросы относительно требований FHA к ипотеке 2015 или любые другие вопросы, связанные с ипотекой. |

Д.) Для создания истории платежей.

Д.) Для создания истории платежей.

Просроченные алименты должны быть исправлены и освобождены судом.

Просроченные алименты должны быть исправлены и освобождены судом. Подаренные средства должны быть получены и заправлены и не могут быть взяты в долг у жертвователя.

Подаренные средства должны быть получены и заправлены и не могут быть взяты в долг у жертвователя. Заемщик, который перешел из категории W2 на самозанятость за последние 2 года, не имеет права.

Заемщик, который перешел из категории W2 на самозанятость за последние 2 года, не имеет права.

Для рационализации FHA без оценки стоимость собственности основана на первоначальной оценочной стоимости предыдущего кредита FHA.

Для рационализации FHA без оценки стоимость собственности основана на первоначальной оценочной стоимости предыдущего кредита FHA.MLS.com — Глоссарий

Глоссарий терминов, связанных с недвижимостью

A

Acceptance — Время принятия предложения о покупке.

О том, что оно было принято, необходимо сообщить лицу, сделавшему предложение в

приказ, чтобы все стороны были связаны контрактом.

Ad Valorem Tax — взимается местным правительством, этот налог составляет исходя из стоимости имущества, определяемой органами местного самоуправления.

Ипотека с регулируемой процентной ставкой (ARM) — Ипотека, чья процентная ставка в течение срока кредита не обязательно должна совпадать с первоначальной процентная ставка при выдаче кредита.Изменения ставок могут повышаться или понижаться и обычно привязаны к экономическому показателю и временному периоду. Человек, получающий ипотечный кредит должен проверить, есть ли у этих колебаний предел, и убедиться, что им комфортно с какой бы шапкой ни была. Некоторые ARMS конвертируемы к фиксированной процентной ставке по истечении определенного периода времени.

Агент — лицо, уполномоченное действовать от имени другого лица. В

недвижимости, этот агент может быть агентом листинга , представляющим

продавец, агент по продаже , представляющий покупателя, или двойной агент Это означает, что агент или компания могут представлять как продавца, так и покупателя. Там

четвертый вариант, агент транзакции (или брокер), который не представляет ни

сторона, но помогает завершить сделку. Агент по недвижимости должен

иметь лицензию в соответствии с законодательством своего штата. Агент должен разместить свою лицензию под

направление маклера по недвижимости. Чтобы стать брокером, нужно сделать то же самое.

курсы, которые проводит продавец, но также проходят дополнительное обучение и получают опыт

требования, которые различаются от штата к штату.

Там

четвертый вариант, агент транзакции (или брокер), который не представляет ни

сторона, но помогает завершить сделку. Агент по недвижимости должен

иметь лицензию в соответствии с законодательством своего штата. Агент должен разместить свою лицензию под

направление маклера по недвижимости. Чтобы стать брокером, нужно сделать то же самое.

курсы, которые проводит продавец, но также проходят дополнительное обучение и получают опыт

требования, которые различаются от штата к штату.

Амортизация — Погашение кредита с течением времени. С каждым платежа, происходит уменьшение как основной суммы (первоначальная сумма займа), так и плюс проценты.

График погашения — В этой таблице показана сумма каждого платежа для

ипотека, какая часть каждого платежа относится к основной сумме, сколько

применяется к процентам, и сколько еще остается выплатить.В таблице показан каждый платеж

до тех пор, пока баланс не станет нулевым и кредит не будет выплачен полностью.

Годовая процентная ставка (APR) — Требуется Федеральным законом о правде в кредитовании, здесь подробно описывается сумма профинансированных денег. Годовая процентная ставка — это истинная стоимость заимствования. деньги, которые включают общие финансовые расходы, добавленные к основной сумме.

Appraisal — Профессиональное определение стоимости. Ипотечные компании обычно требуют оценки имущества лицензированным, незаинтересованным лицом. партия перед согласием одолжить деньги на имущество. Методы определения стоимость может быть основана на многих вещах, таких как сопоставимые продажи в регионе, стоимость подход, доходный подход или наиболее эффективное и эффективное использование собственности.

Оценочная стоимость — Определенная стоимость имущества от профессионального оценщика.

Повышение курса — Противоположность амортизации. Когда значение

недвижимости повышается, исходя из экономических и рыночных условий района, он ценится.

As Is Condition — Отказ от любых гарантий или заявлений относительно состояния собственности.

Запрашиваемая / листинговая цена — Цена, которую продавец запрашивает при заказе продать свою собственность.Цена, которую покупатель предлагает при покупке недвижимости. и окончательная цена контракта может быть меньше, равна или даже больше запрашиваемой / листинга цена.

Оценочная стоимость — Стоимость, используемая регулирующим органом (т. Е. либо местное правительство, либо ассоциация кондоминиумов), с помощью которых взимается налог или гонорар собственнику недвижимости.

Правопреемник — Лицо, ответственное за права и обязанности недвижимость передаются новому лицу.

Предполагаемая ипотека — Покупатель принимает на себя

существующая ипотека на недвижимость на тех же условиях, что и первоначальное лицо, которое

взял ипотеку. Это означало бы, что новому покупателю не нужно приобретать новый

заем. В прошлые годы новый покупатель мог получить ссуду без необходимости соответствовать требованиям.

но требования к ипотеке стали более строгими.

В прошлые годы новый покупатель мог получить ссуду без необходимости соответствовать требованиям.

но требования к ипотеке стали более строгими.

Принятие ипотеки — Акт принятия и принятия юридическая ответственность за условия имеющейся ипотеки.

ВЕРНУТЬСЯ В начало

B

Резервный контракт — Контракт или предложение, находящиеся на вторичном позиция к уже существующему контракту. Этот контракт будет повышен до первая позиция, если не выполняется какое-либо условие в первом контракте. Если первый Позиционный контракт завершается, затем второй контракт теряет силу.

Balloon — ипотека, при которой платежи осуществляются в течение определенного периода времени, но последний платеж — это единовременная выплата, довольно большая по сравнению с предыдущие платежи.

Банкротство — Условие, при котором суд определяет, что лицо задолженность значительно превышает их активы, и оплата этих долгов определяется судами.

Купчая — Документ, служащий письменным доказательством передача права собственности. Недвижимость передается по акту. Личная собственность передается купчей. Ипотечные компании не будут выдавать кредиты на личное имущество, и купчая может быть включена в договор недвижимости обозначить, какое личное имущество передается новому владельцу.

Папка — Предварительное соглашение, часто сопровождаемое залогом денежный залог, свидетельствующий о добросовестности со стороны покупателя.

Промежуточный заем, также называется колебательным займом — Короткий срочная ссуда используется для перехода между выплатой старой ссуды и ее выдачей постоянного финансирования. Это часто используется для строительства или покупки нового дома, когда предыдущий дом все еще находится в собственности, но выставлен на продажу.Когда предыдущий дом продано, и владелец получает выручку от этой продажи, постоянное финансирование обычно получается.

Брокер (то есть брокер по недвижимости) — Лицо, имеющее надлежащую лицензию законы своего государства действовать в качестве агента для другого и вести переговоры о покупке, продажа и аренда недвижимости. Брокер имеет полное право проводить настоящие компания по недвижимости, в то время как агентство по недвижимости t должно иметь лицензию под эгидой брокера.

Покупатель — лицо, покупающее недвижимость

Агент покупателя / брокер покупателя — Агент по недвижимости, брокер или продавец, который представляет интересы покупателя. В комиссионные, уплачиваемые агенту этого покупателя, могут поступать либо от продавца, либо от покупатель.

ВЕРНУТЬСЯ В начало

С

Колпак — Максимально допустимый.Например, многие регулируемые ставки ипотечные кредиты имеют максимальную сумму, на которую процентная ставка может увеличиваться в течение определенного временной период.

Свидетельство о праве собственности — Заявление, подтверждающее, кто имеет права и обязанности владения недвижимостью. Это может быть установлено публичный поиск записей, но не гарантирует, что другие стороны не могут делать ставки претензия на имущество. Страхование титула защищает от претензий, которые могут восстать против названия.

Свидетельство о занятости — Документ, который необходимо получить из местное правительство, которое заявляет, что новое строительство было проверено и построен в соответствии с нормативами. Таким образом, недвижимость готова к быть занятым.

Clear Title — Право собственности без залогов, дефектов и обременений, сверх тех, которые владелец соглашается принять.

Закрытие — Транзакция, по которой право собственности переходит от продавца к покупателю и продавцу платят. В отчете о расчетах указаны все понесенные и полученные затраты обеими сторонами.

Затраты на закрытие — Расходы, понесенные при приобретении недвижимости и передача права собственности новому владельцу. Это может включать, но не ограничивается на гонораров адвоката, баллов, титульные платежи, сбор за кредитный отчет, сбор за подготовку документов, страховой взнос по ипотеке, проверки, обследование, оценка, предоплата налогов на недвижимость, плата за регистрацию документов и домовладельцев страхование.

Этический кодекс — Установлен Национальной ассоциацией Риэлторы, это письменные профессиональные стандарты, которые ожидаются от всех участников. отстаивать.

Гарантийное письмо, , также известное как кредитное обязательство — Письменное предложение кредитора предоставить ссуду к определенной дате при определенных условия. Покупатель имеет больше влияния на продавца, если он отправит письмо обязательство по ссуде от его кредитора продавцу в то же время, когда он представляет предлагать покупку продавцу, чем покупатель, который даже не подавал заявку на получение кредита пока что.

Общие зоны — Пространство, которое совместно используют все собственники недвижимости. В кондоминиуме, который может быть коридорами здания, лифты, стоянки, места для отдыха и т. д. и в запланированной застройке примером этого могут быть бассейны или теннисные корты.

Кондоминиум — Недвижимость в собственности нескольких владельцев. к разным отдельным единицам или частям здания и имеют общие интересы в общих помещениях.

Соответствующий заем — Ипотечный заем, отвечающий требованиям андеррайтинга рекомендации для Fannie Mae и Freddie Mac

Строительная ссуда — Краткосрочная ссуда, предоставленная застройщику для цель постройки здания. После завершения обычно предоставляется постоянное финансирование. обеспечен.

Непредвиденные обстоятельства — Условие, которое должно быть выполнено перед договор является юридически обязательным или до завершения продажи.Непредвиденные обстоятельства обеспечивает выход или уход от выполнения, если условие не выполняется.

Обычная ссуда или Обычная ипотека — A кредит на недвижимость, который не застрахован государственным агентством FHA и не гарантирован Администрацией ветеранов. Обычно в соответствии с условиями их конкретного учреждение, условия могут быть более гибкими, так как кредитор не требуется следовать федеральным правилам.Кредитор рассчитывает на кредит заемщика и безопасность собственности для обеспечения выплаты долга.

Convertible ARM — Ипотека с регулируемой ставкой (ARM), которая может быть изменен или конвертирован в ипотеку с фиксированной ставкой в течение определенного периода и менее определенные условия кредита.

Передача — Переход или передача права собственности одной стороной к другому.

Кооператив — кооператив — также известный как кооперативная собственность — Если несколько резидентов владеют акциями кооперативный траст или корпорация, владеющая многоквартирным зданием. Владение доли собственности предоставляют резиденту привилегию занимать определенную единица собственности.

Встречное предложение — Если получатель предложения делает любые изменения в исходном предложении, это считается отклонением первоначального предложения и становится встречным предложением.

Соглашение — как в соглашениях, условиях и ограничениях или ограничительных соглашениях — Пункт в письменном документе, таком как ипотека или документ, что владелец будет соблюдать определенные правила и условия. Это не редкость в подразделениях и обычно предназначены для поддержания ценности и целостности свойство,

Кредитный рейтинг — стандарт оценки личности кредитоспособность.

Кредитный отчет — Официальная кредитная история любого физического лица как выполняется кредитным бюро. Это используется кредиторами при определении размера ссуды, на которые лицо может претендовать, а может и не претендовать.

Комиссия за кредитный отчет — Сумма, которую лицо, подающее заявку на ссуду должны заплатить своему кредитору, чтобы кредитор получил свою кредитную историю непосредственно из бюро кредитной информации.

ВЕРНУТЬСЯ В начало

D

Акт — Документ, который продавцы и покупатели подписывают при передаче право собственности на недвижимость. Он на законных основаниях передает имущество от продавца к покупателя, а затем регистрируется закрывающим агентством в записях округа.

Доверительный акт — Некоторые штаты используют доверительный договор для передачи собственности

удерживается в качестве обеспечения ссуды.Затем этот документ передается доверенному лицу.

и может использоваться для продажи, ипотеки или подразделения собственности.

По умолчанию — Невыполнение платежей в установленный срок, что может привести к

обращение взыскания на заложенное имущество. Это включает не только ежемесячную ипотеку.

платежи, а также налоги или любые другие обещания в первоначальном акте.

Просрочка — Просроченные платежи по ипотеке или ссуде.

Поставка — Юридическая передача акта в собственность

продавец и занесен в записи округа.

Депозит — (также называемый задатком) — Добросовестный депозит

денежной суммы, предложенной потенциальным покупателем во время предложения

покупать. Эти средства обычно депонируются на счет условного депонирования и хранятся

до закрытия недвижимости.При закрытии покупатель больше всех

часто дают кредит на уже выплаченный задаток, но некоторые

в случаях он может быть возвращен покупателю при закрытии. Эти средства также могут быть

возвращается покупателю в некоторых случаях, если договор на недвижимое имущество не

пройти до финальной продажи.

Амортизация -Уменьшение стоимости недвижимости из-за физического ухудшение состояния или отсутствие обновления более старого имущества.

Пунктов дисконтирования — Инвесторы обычно предлагают процентную ставку с нет скидок, но может снизить эту ставку, если покупатель готов заплатить более высокую начальная плата, которая даст инвестору такую же доходность. Каждый дисконтный пункт равняется 1% от суммы кредита.

Продажа в случае бедствия — Продажа в случае бедствия происходит, когда продавцы должны продать недвижимость очень быстро и в качестве стимула готовы снизить цену потенциальным покупателям.

Первоначальный взнос — Разница в долларах, между ценой покупки и суммой кредита.

Двойной агент — Агент, который представляет как продавца, так и покупатель при сделке с недвижимостью.

Due Diligence — Акт максимальных усилий по обеспечению того, чтобы все утверждения о недвижимости верны.

Положение о сроках продажи — Язык соглашений о закрытии ипотечного кредита которые информируют заемщика о том, что если они позволят принять или передать свой кредит в любом случае кредитор имеет право потребовать остаток в полном объеме.

ВЕРНУТЬСЯ В начало

E

Задаток (также называемый депозитом) — Средства, предоставленные покупателя и хранится на счете условного депонирования до закрытия недвижимости.В некоторых в случаях, эти средства подлежат возврату, если кредит не закрывается, но если кредит закрыть, покупателю предоставляется кредит при закрытии на задаток.

Сервировка — Юридический документ на определенную собственность предоставление лицам, не являющимся собственником права проезда, доступа и ограниченного использования, или пользование землей. (Например, энергетическим компаниям иногда требуется право пути для линий электропередач.) Заключительные документы и / или земельные изыскания описывают и покажи такие сервитуты. Эти сервитуты должны быть приемлемы для ипотечной компании. до того, как покупатель сможет завершить обязательное закрытие.

Eminent Domain — Право местного правительства или правительства штата на приобретение частной собственности для общественного пользования. Владельцы получают компенсацию на основе по справедливой рыночной стоимости и иногда дополнительные средства за неудобство переезда. Это законно в соответствии с Пятой поправкой к Конституции Соединенных Штатов. Причины выдающегося домена могут включать школы, дороги, парки, больницы, общественные безопасность и другие общественные здания.

Закон о равных возможностях кредита — Федеральный закон 1974 г. закон согласно Разделу VII Закона о защите потребительских кредитов, который требует от кредиторов не допускать дискриминации потребителей по признаку расы, цвета кожи, религии, национального происхождения, пол или семейное положение, или получение дохода от государственной помощи (талоны на питание, социальное обеспечение).Заемщики уведомляются при подаче заявления в письменной форме о агентства, с которыми они могут связаться, если почувствуют, что подверглись дискриминации против никак.

Собственный капитал — Часть собственности домовладельца стоимость сверх непогашенного остатка, причитающегося ипотечной компании.

Заем под акционерный капитал — Заем на недвижимость на основе доля заемщика (владение) в имуществе.Сумма, которую банк возможная ссуда может быть определена по справедливой рыночной стоимости имущества за вычетом любых текущая ипотека, обеспеченная недвижимостью, с учетом другого долга собственника обязательства и кредитная история.

Escrow — Нейтральная третья сторона держит чужие средства на безопасном счете для будущего использования. Задаток хранится в депозитный счет брокера по недвижимости .Это счет брокера, но он хранит средства покупателя на счете до закрытия. В случае ипотеки общий ежемесячный платеж по ипотеке может включать денежные средства. для оплаты будущих налогов и страховки, уплачиваемых в дополнение к основной сумме и процентам. Это условное депонирование хранится у кредитора до уплаты налогов и страховки, и в это время ипотечная компания оплачивает налоги и страхование от имени заемщика. После уплаты налогов и страховки кредитор может скорректировать общую ежемесячную платеж для обеспечения достаточных средств для будущих депонированных предметов.

Выселение — Выселение — это процесс удаления жильца, арендатора или владельца, правоохранительными органами за невыполнение обещанный вексель или договор аренды.

Листинг эксклюзивного агентства — Письменное соглашение между собственник и брокер по недвижимости, предоставляющий брокеру исключительное право на продать недвижимость на определенный срок и за определенную плату.Агенты, чьи лицензии принадлежат брокеру, могут подписывать от имени своего брокера.

Расширение — Письменное соглашение между всеми сторонами о договор, разрешающий дополнительный определенный период времени, в течение которого Ожидается, что все стороны выполнят свои договорные обязательства.

ВЕРНУТЬСЯ В начало

F

Закон о справедливой кредитной отчетности — Федеральный закон, защищающий потребителей путем регулирования раскрытия агентством потребительского кредитования информации о физических лицах кредитная история.Это также установило руководящие принципы и процедуры для исправления ошибок. в вашем кредитном отчете.

Справедливая рыночная стоимость — Средняя цена, основанная на максимальной цене готовый покупатель будет готов заплатить, и самая низкая цена, которую согласный продавец быть готовы принять на конкурентном рынке.

Fannie Mae — (FNMA) — Федеральная национальная ипотечная ассоциация. Государственное агентство, которое является крупным инвестором в ипотеку.

Программа покупки дома Fannie Mae — Гибкий дом программа покупок для оказания помощи семьям с низким и средним доходом в покупке дома за счет уменьшения суммы первоначального взноса и увеличения долга и жилья соотношения в некоторых случаях. Потенциальные покупатели должны пройти предварительную покупку. класс покупки дома.

100% ссуда для фермерского дома — см. Ссуда на развитие сельских районов.

FHA — Агентство Министерства жилищного строительства и городского развития США (HUD), который был основан в 1934 году в соответствии с Национальным жилищным законом с целью улучшения в жилищных стандартах, чтобы обеспечить страхование ипотечных кредитов и стабилизирующее влияние на ипотечный рынок в целом. FHA был правительственным реакция на отсутствие качественного жилья, доступного в то время, чрезмерные потери права выкупа и строительная промышленность, которая рухнула во время Великой депрессии. FHA специализируется на страховании ипотечных жилищных кредитов. сделано банками и частными кредиторами. FHA устанавливает стандарты строительства и андеррайтинг, но не ссужает деньги и не строит жилье.

FHA 203b — Самый популярный государственный заем FHA. Обычно это требует трехпроцентного первоначального взноса.

FHA 203k — Кредит на ремонт и ремонт через Федеральное жилищное управление, обычно предназначенное для односемейной собственности.

FHA Futures — Помощь при первоначальном взносе по ссуде где покупатель может занять до 6% от суммы кредита, чтобы использовать его для закрытия расходы и первоначальный взнос.

Доверительное управление — Отношения, предполагающие доверительную или

уверенность.

Среди обязательств доверительного управляющего перед своим доверителем — обязанности лояльности, повиновения и т. Д.

полное раскрытие информации, обязанность использовать навыки, заботу и усердие, а также обязанность отчитываться

за все финансы.

Первая ипотека -Первая ипотека является первичной ссудой под собственность и имеет приоритет перед любой другой закладной, линией капитала или другим залогом.

Первое право отказа — Юридическое право физического лица, дающего у этого человека появляется первая возможность приобрести или сдать в аренду недвижимость.

Ипотека с фиксированной ставкой — Ипотека с процентной ставкой и ежемесячной платеж, который остается неизменным и не может измениться в течение срока кредита.

Страхование от наводнения — Специальный и отдельный страховой полис, защищает имущество в зоне затопления от повреждений в результате затопления. Хотя наводнение страховку можно купить у местного страхового агента, она оформляется через федеральное правительство. При покупке недвижимости обычно проводится опрос. требуется, если есть риск затопления собственности. Страхование от наводнения май требуются кредитором для того, чтобы покупатель получил ссуду.

Воздержание — Акт воздержания от возбуждения судебного иска, несмотря на тот факт, что оплата векселя в ипотеке или доверительном управлении находится в задолженность. Обычно он предоставляется только тогда, когда заемщик делает удовлетворительную договоренность. в соответствии с которым задолженность будет выплачена в будущем.

Выкупа — Юридический процесс, который начинается, когда заемщик терпит неудачу производить выплаты кредитору по заложенному имуществу.Если заемщик невозможно исправить дефолт, недвижимость будет продана на открытом аукционе погасить долг.

Федеральная национальная ипотечная ассоциация (FNMA — также известная как ). Фанни Мэй) Федеральное агентство, созданное в 1938 году для покупки ипотечных кредитов. loa

Комиссия по недвижимости Южной Дакоты

Обратите внимание: Internet Explorer является рекомендуемым браузером для государственных электронных форм.Узнайте больше, включая специальные инструкции для пользователей Microsoft Edge.

А- Abstracter Licensing

- Лицензирование бухгалтерского учета

- Шаблон приложения (общий) для бизнеса (формат Microsoft Word)

- Сертификат оценщика

- Регистрация оценочной управляющей компании

- Регистрация архитектора

- Спортивные соревнования

- Банковское дело

- Парикмахерские и парикмахерские

- Chartered Bank

- Заявление о невыплате заработной платы

- Жалобы потребителей

- Лицензирование косметологии

- Жалобы на дискриминацию

- Лицензирование электрооборудования

- Заявление о приеме на работу

- Регистрация инженера

- Общий шаблон приложения для бизнеса (формат Microsoft Word)

- Развитие общего образования (GED) ®

- Права человека

- Заявка на независимую проверку подрядчика

- Заявления и формы страховой компании

- Страховой производитель

- Приказы на работу (для работодателей, ищущих соискателей)

- Публикации Информационного центра рынка труда

- Регистрация ландшафтного архитектора

- Регистрация землемера

- Кредитор

- Денежный переводчик

- Ипотечный брокер

- Ипотечный кредитор

- Ипотечный передатчик

- Лицензирование маникюрного салона

- Отчетность о новом найме

- Петиция о сертификации (для государственных служащих)

- Петиция об избрании (для государственных служащих)

- Ходатайство о рассмотрении жалобы (для государственных служащих)

- Ходатайство о рассмотрении дела о недобросовестной трудовой деятельности (для государственных служащих)

- Ходатайство об определении единицы (для государственных служащих)

- Регистрация службы выпуска нефти

- Лицензирование сантехники

- Проблемы труда государственных служащих

- Недвижимость (формы, используемые в бизнесе)

- Лицензирование недвижимости

- Пособие по трудоустройству (ранее — Страхование по безработице)

- Налог на пособие по трудоустройству (ранее Налог на страхование от безработицы)

- Просьба о примирении (для государственных служащих)

- Запрос на установление фактов (для государственных служащих)

- Ценные бумаги

- Трастовая компания

- Страховые пособия по безработице — см. Пособия по повторному трудоустройству

- Налог на страхование по безработице — см. Налог на пособие по трудоустройству

- Вопросы заработной платы и рабочего времени

- Компенсация рабочим

- Совет по развитию трудовых ресурсов

Об авторе