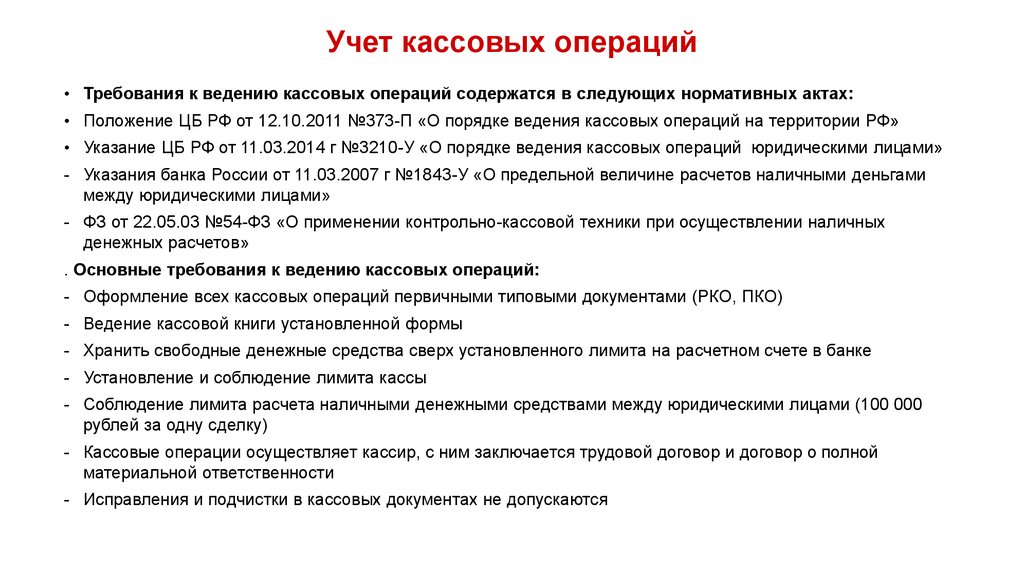

Требования к ведению кассовой книги: порядок ведения и заполнения, образец

порядок ведения и заполнения, образец

Что такое «Кассовая книга КО-4»?Кассовая книга — документ, в котором регистрируется получение и выдача наличных на кассе компании. Независимо от организационной формы и применяемой налоговой системы каждый должен заполнить кассовую книгу. Индивидуальные предприниматели, которые ведут учет доходов и расходов, являются исключением: им не нужно производить кассовые поступления и расходы, следовательно, им не нужна кассовая книга (статья 4.1 Директивы Центрального банка 3210-U, дата — 11 марта 2014 г.) .

Необходимо уметь пользоваться правильностью заполнения кассовой книги в соответствии с действующей формой КО-4, утвержденной приказом Государственной статистической комиссии Российской Федерации от 18 августа 1998 г. № 88 (в редакции от 3 мая 2000 г.).

В каких бумажных формах может существовать:

Как заполнить кассовую книгу: алгоритмПостановление № 88 содержит только общие положения о порядке хранения кассовой книги, в нем еще не сформулированы подробные инструкции по заполнению.

Кроме того, при заполнении необходимо соблюдать положения Указания 3210-У Центрального банка Российской Федерации.

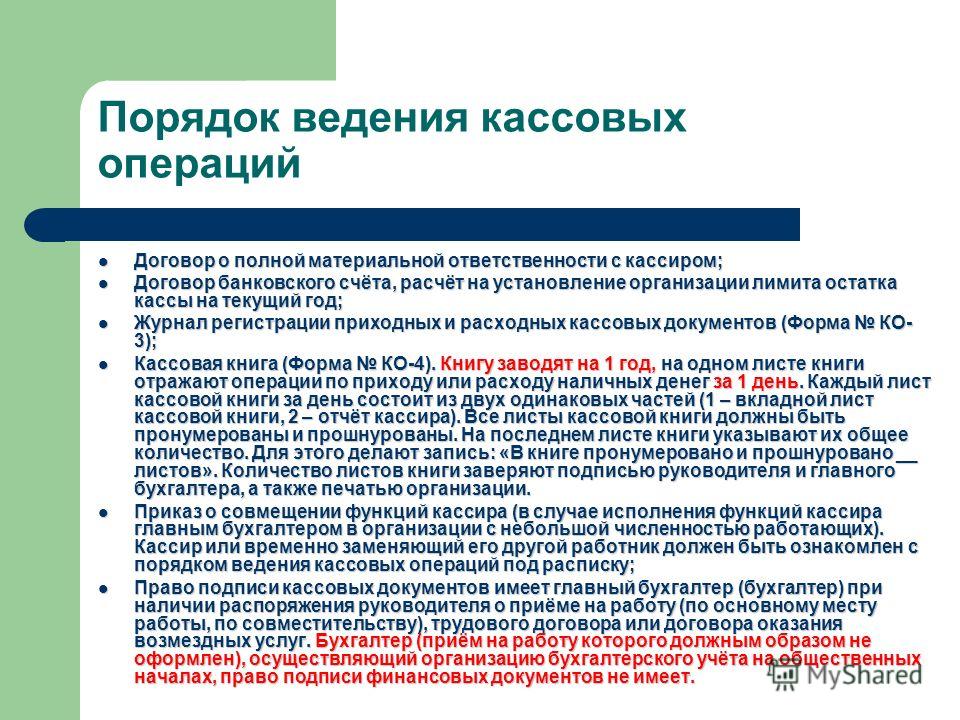

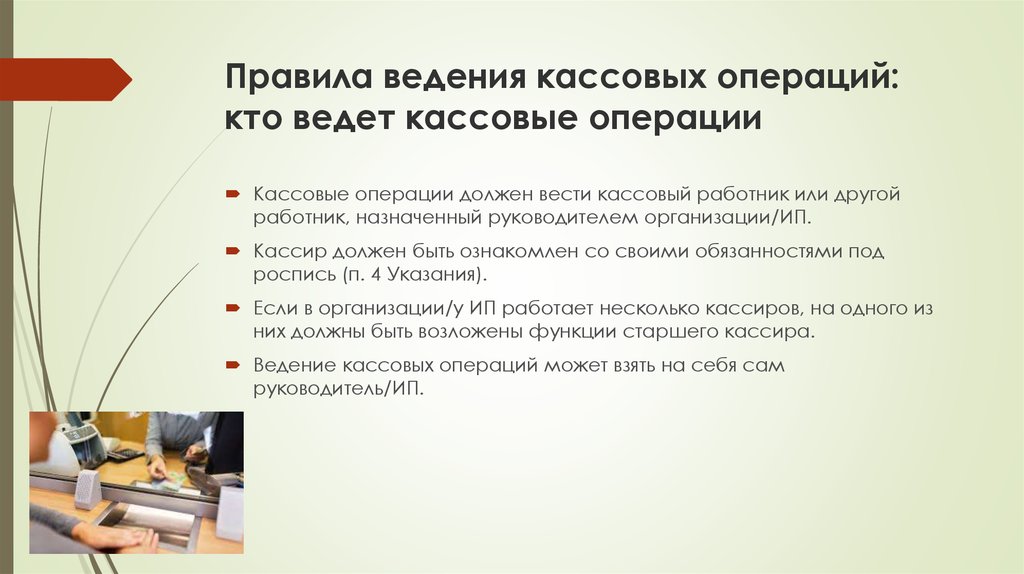

Персонал, ответственный за заполнение кассовых документов (в том числе кассовой книги), назначается приказом. Это может быть кассир, бухгалтер, главный бухгалтер или другие должностные лица, без которых ведением кассовой книги и других кассовых документов может заниматься сам руководитель или лицо, оказывающее бухгалтерские услуги.

Основанием для внесения записей в кассовую книгу является запрос на получение и выдачу наличных. Заказы пронумерованы по порядку и используются для регистрации каждой квитанции или выдачи наличных. Записи в кассовой книге делаются только за те дни, когда по кассе было движение.

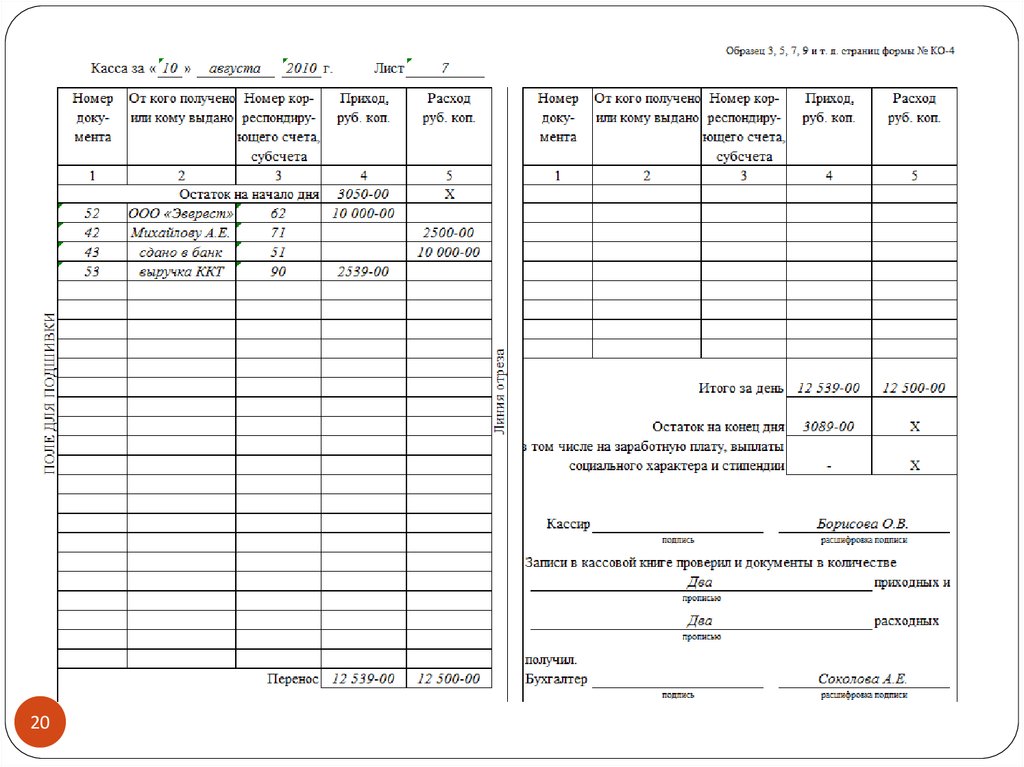

Общий алгоритм заполнения кассовой книги:В начале дня отображается остаток денежных средств, который должен быть равен остатку на конец предыдущего дня.

Необходимо производить запись: расходных кассовых ордеров и приходных кассовых ордеров.

По окончании рабочего дня в кассовой книге суммируется скорость оборачиваемости доходов и расходов «кассы», отображается остаток на конец дня.

Такой день не нужно отражать в книге.

После того как кассир проверит остаток наличности, наличный оборот и остаток, отображаемый в кассовой книге, кассир подпишет и заверит записи в бухгалтерской книге, а затем перенесет их вместе с наличными деньгами на проверку главному бухгалтеру или менеджеру.

В кассовой книге, в отличие от кассовых ордеров, исправления ошибок разрешены, но только в том случае, если исправления подписаны и расшифрованы лицом, внесшим изменения, а также указана дата исправления.

Кассовая книга и другие кассовые документы должны храниться в организации не менее 5 лет.

При заполнении кассовой книги нужно не забывать про кассовую дисциплину (ее соблюдение предписано всем ИП и ООО независимо от наличия или отсутствия контрольно-кассовой техники)

Узнать подробнее

Как заполнить кассовую книгу: образцы заполнения на бумагеКассовую книгу можно подготовить как на бумаге, так и использовать электронный формат. Каждый из этих вариантов имеет свои особенности.

Бланк КО-4 — это журнал, напечатанный в типографии, обработанный вручную или обработанный на компьютере, а затем распечатанный в кассовой книге.

Если книга заполняется вручную, вам необходима нумерация страниц по очереди сшивать кассовую книгу: все листы, прежде чем приступить к работе. К завязке на обратной стороне обложки приклеивается листок с указанием количества пронумерованных листов, проштампованных и проштампованных и подписанных ответственным лицом и главным бухгалтером.

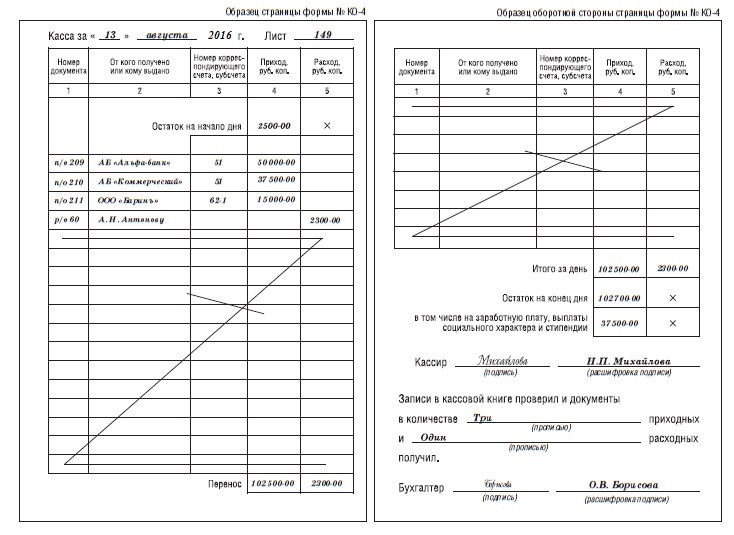

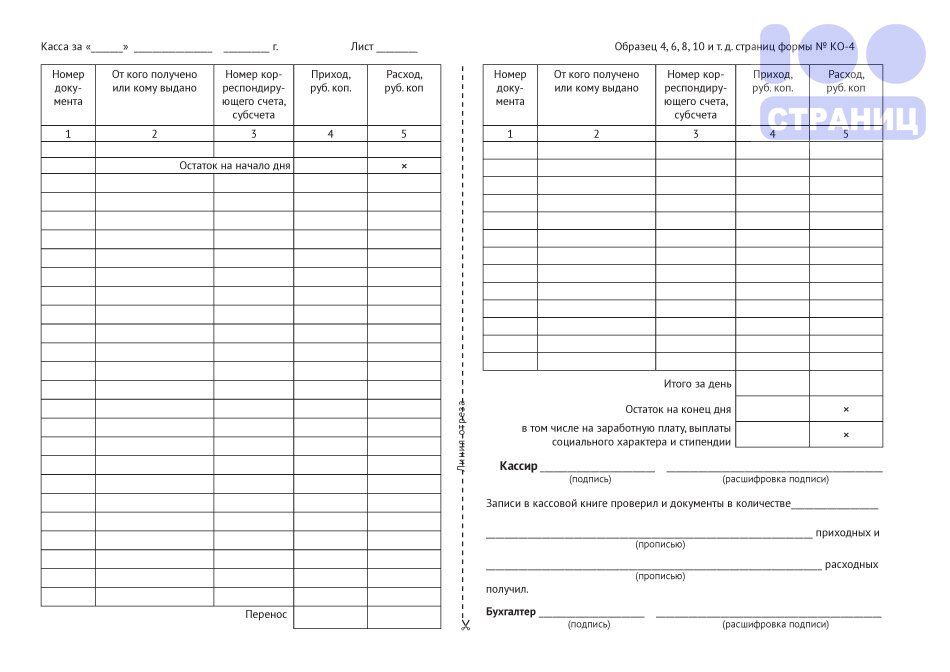

Лист кассовой книги состоит из двух частей: вкладного листа и отчеты кассира, каждая из которых имеет одинаковый порядковый номер. Чтобы заполнить вручную, вам понадобится копировальная бумага. Бумага складывается пополам по линии отреза, а по центру кладется «копирка», кассир заполняет составную часть (первый экземпляр) шариковой ручкой, а оторванную часть (второй экземпляр) копирует.

Кассовая книга: пример заполнения вручнуюВ конце дня, после заполнения кассовой книги, оторвите второй экземпляр — кассовый отчет, и приложите все кассовые документы за день. Кассовую книгу и отчет с кассовым ордером направляют на проверку главному бухгалтеру, который прописывает квитанции и количество полученных расходных материалов в двух экземплярах. Все подписи на вкладных листах и отчетах кассира должны быть подлинными, а не «копиями».

Если кассовая книга оформляется на компьютере, например, в формате word или excel, то заполненная форма в конце дня будет распечатана в двух экземплярах, с подписями кассира и проверена главным бухгалтером. Формируется отчет в конце отчетного периода (годового или квартального), печатная страница проверяется на соответствие рукописной версии. Оформление кассовых документов и первичных документов также производится на компьютере.

Формируется отчет в конце отчетного периода (годового или квартального), печатная страница проверяется на соответствие рукописной версии. Оформление кассовых документов и первичных документов также производится на компьютере.

Заказать

Электронная кассовая книга: как правильно вести Другой вариант ведения кассовых операций (кассовой книги) и ведения бухгалтерского учета — использование бухгалтерской программы для электронного хранения бухгалтерской информации. При входе в программу бухгалтерского учета 50 «Касса» автоматически создается кассовая книга. Листок такой кассовой книги можно в конце дня распечатать и сравнить с предыдущей версией, вам необходимо обеспечить дополнительную защиту для предотвращения несанкционированного доступа и внесения исправлений (допускаются исправления) после подписания. Согласно 2011 г. Согласно Закону от 6 апреля 2016 г. № 63-ФЗ электронная кассовая книга подписывается главным бухгалтером с использованию электронных подписей кассиров.

Если в кассовых книгах организации запись ведется неправильно или не ведется вовсе, это нарушает порядок проведения кассовых операций и использования «наличных денежных средств». За такие действия статья 1 предусматривает административную ответственность. Статья 15.1 КоАП РФ, а именно:

Несоблюдение правил кассовой дисциплины штрафуется по статье 15.1 КоАП РФ:

Узнать подробнее

При каких обстоятельствах самостоятельно занятый предприниматель должен заполнять кассовую книгу? Действующие законодательные положения позволяют индивидуальным предпринимателям, как правило, не вести кассовые книги (статья 4.6 указаниях Банка России 3210-У от 11 марта 2014 года). Это правило применяется для индивидуальных предпринимателей, которые ведут учет доходов, расходов и физических показателей. Поскольку индивидуальные предприниматели так или иначе рассчитывают доходы, расходы или физические показатели на ДОС и УСН, УСН и ПСН, можно считать, что возможность не ведения кассовой книги распространяется на всех индивидуальных предпринимателей, независимо от их деятельности.

Вместе с тем ИП, несмотря на отмеченные законодательные преференции, в ряде случаев могут иметь объективную потребность в формировании кассовых ордеров (и внесении сведений о них в соответствующую книгу). Это возможно, если:

Необходимо официально выплачивать работникам социальные пособия, например, пособия по беременности и родам (принятые ФСС пособия по беременности и родам используются для возмещения расходов).

ИП обязаны выдавать денежные средства ответственным лицам, например, сотрудникам (данные о таких операциях также должны регистрироваться в кассовой книге).

Дата публикации: 29.12.2021

Как сшивать кассовую книгу и отчет кассира

Зашиваетесь?

Кассовая книга не требует регистрации в налоговых органах. Тем не менее ее правильное ведение – актуальная задача для всех бухгалтеров.

Как подготовить кассовую книгу к подшивке

Так как не существует единых требований к ведению данного документа, на практике используется несколько способов его подшивания.

Кассовая книга в компании или организации ведется в единственном экземпляре. Как правило, бухгалтеры заводят ее на один календарный год, однако в некоторых случаях ею могут пользоваться на протяжении всего лишь одного месяца или квартала. Это определяется интенсивностью использования документа и количеством записей об оборотах по кассе, вносимых в книгу.

Требование о подшивании книги обусловлено необходимостью сохранения в ней всех вносимых сведений и исключения манипуляций с информацией. После прошивки книги и пронумерования ее листов удалить их незаметно или заменить другими уже будет невозможно.

В зависимости от того, как ведется этот журнал, существует и несколько способов его прошивки.

В том случае, когда кассовая книга является обычным журналом для ручного заполнения формы КО-4, изготовленным в соответствии с требованиями пост. Госкомстата № 88 (с горизонтальным расположением страниц, состоящих из двух частей), она нумеруется и подшивается следующим образом:

- Нумерация листов дублируется на каждой половине листа.

- Сшиваются только переплетные листы, т.е. те, которые скреплены при помощи клея или скоб.

Если документ предназначен для машинописного заполнения, то информацию в него необходимо вносить посредством предварительной ее обработки бухгалтерскими программами («1С: Предприятие» или Excel). Правильно это можно сделать следующим образом:

- Если в течение дня производились кассовые операции, кассир должен распечатать предварительно оформленную в соответствующем электронном формате страницу. Распечатка осуществляется в двух экземплярах, один из которых представляет собой вкладной лист рассматриваемого документа, а второй – отчет кассира (это является и ответом на вопрос, нужно ли сшивать отчет кассира).

- Распечатанные экземпляры нумеруются и прошиваются (нумерация страниц начинается с момента заведения книги, с начала года или отчетного периода).

Дублирующие вкладные листы отчета кассира можно заполнять ручным способом с использованием копирки.

Важно! Правила ведения (заполнения, нумерации и прошивки) являются составной частью учетной политики, поэтому должны утверждаться специальным приказом по предприятию (организации).

Прошивка книги

По завершении отчетного периода на последнем листе кассовой книги кассир обязан сделать отметку о количестве заполненных листов. Они должны быть проверены, подписаны и сохраняться на протяжении года. Брошюрование и прошивка листов производится после окончания книги или по завершении года (периода ведения документа).

Прошивочная нить, выходящая из последнего листа книги, должна быть заклеена пломбой, на которой необходимо:

- Указать общее количество прошитых листов.

- Поставить подпись главного бухгалтера (или руководителя организации).

- Заверить печатью (ее оттиск должен частично перекрывать лист книги и пломбу).

Электронный образец кассовой книги не прошивается, а заверение такого документа осуществляется при помощи цифровой подписи руководителя или главбуха.

Некоторые советы по прошивке (для документа, оформленного по форме КО-4):

- Сшивать книгу следует еще до того, как в нее внесены какие-либо записи.

- Нумеровать страницы необходимо шариковой ручкой, начиная с первой страницы.

- Следите за тем, чтобы номера на сшиваемом листе и отрывном талоне дублировались.

- Для прошивки лучше всего использовать суровую нить и пользоваться шилом.

- Титульный лист и обложка кассовой книги не прошиваются.

- Не следует сильно затягивать петлю нити на последней странице, т.к. это затруднит пользование документом.

- Части нити после узла необходимо запломбировать куском картона с наклеенным на него листом белой бумаги.

- Надписи на пломбе о количестве прошитых листов выполняются от руки.

Важно! С 07.04.2015 АО и ООО разрешено не иметь печатей (если это не оговорено особо в их уставных документах). Поэтому в таких организациях оттиск на пломбе не ставится.

Похожие статьи

Как использовать кассовую книгу в бухгалтерском учете

Ведение подробной кассовой книги — это жизненно важный бухгалтерский и бухгалтерский процесс, который должен понимать и выполнять каждый бизнес. Кассовые книги помогают предприятиям эффективно управлять своими финансами, помогая планировать будущее, точно отслеживая финансы по мере их изменения. Они также позволяют предприятиям получать доступ к своей денежной информации быстрее, чем через главную книгу.

Главная книга содержит всю информацию, необходимую для подготовки финансовой отчетности, с описанием счетов активов и обязательств, собственного капитала, расходов и доходов. «Счета» в этом смысле не обязательно являются отдельными банковскими счетами, они описывают различные категории финансов, такие как счета активов, счета пассивов, счета операционных расходов, счета доходов, счета денежных средств и так далее.

Что такое кассовая книга?

Кассовая книга в бухгалтерском учете подробно фиксирует все кассовые операции. Это отличается от кассового счета, который является счетом, отображаемым в главной бухгалтерской книге. Кассовый счет структурирован больше как бухгалтерская книга, тогда как кассовая книга может работать как журнал, так и бухгалтерская книга. Кассовая книга является книгой первоочередной записи и может быть классифицирована как специальный журнал. Кроме того, поскольку он записывает кредитные и дебетовые записи в форме счета, он может выступать в качестве вспомогательной бухгалтерской книги.

Это означает, что кассовая книга содержит больше деталей, чем кассовый счет.

В кассовой книге будут подробно описаны все денежные поступления и платежные операции для бизнеса в хронологическом порядке, но также могут быть включены операции по банковскому счету, которые мы объясним ниже.

Здесь под «наличными» понимается любая немедленная оплата наличными за товар или услугу. Это касается не только транзакций с банкнотами и монетами, но и таких вещей, как рыночные операции с акциями, при условии, что оплата производится немедленно. Дебетовые платежи считаются наличными, поскольку деньги немедленно снимаются со счета, а такие транзакции, как покупки в кредит, чеки и денежные переводы, считаются транзакциями по банковскому счету.

Это касается не только транзакций с банкнотами и монетами, но и таких вещей, как рыночные операции с акциями, при условии, что оплата производится немедленно. Дебетовые платежи считаются наличными, поскольку деньги немедленно снимаются со счета, а такие транзакции, как покупки в кредит, чеки и денежные переводы, считаются транзакциями по банковскому счету.

Запись транзакций через кассовую книгу, а не через кассовый счет, означает, что легче отслеживать и контролировать остатки наличности, а также легче выявлять ошибки или ошибки, поскольку они предоставляют больше деталей. Кассовые книги, как правило, обновляются и проверяются на ходу, в отличие от кассовых счетов, которые обычно сверяются один раз в месяц.

Типы кассовой книги в бухгалтерском учете

Существует несколько различных типов кассовых книг, которые могут использоваться в бизнесе. Самая простая – это кассовая книга с одним столбцом.

В кассовой книге с одним столбцом поступления будут записываться слева, а платежи или выдачи наличных — справа. Поступления называются «дебетовой записью», а платежи — «кредитовой записью». Дебет описывает бухгалтерскую запись, которая приводит к увеличению активов или уменьшению обязательств для баланса компании, в то время как кредит описывает противоположное.

Поступления называются «дебетовой записью», а платежи — «кредитовой записью». Дебет описывает бухгалтерскую запись, которая приводит к увеличению активов или уменьшению обязательств для баланса компании, в то время как кредит описывает противоположное.

Крупные компании могут разделить свою кассовую книгу на два отдельных журнала – приходно-кассовую книгу и книгу расходования денежных средств. В книге кассовых выплат указаны все платежи, произведенные поставщикам, а в книге кассовых чеков показаны все платежи, произведенные в пользу предприятия.

В кассовой книге с двумя столбцами или двумя столбцами дополнительный столбец может использоваться для записи сведений о скидках, разрешенных на стороне денежных поступлений, и о скидках, полученных на стороне наличных платежей. Вторая колонка также может использоваться для записи операций по банковскому счету в дополнение к операциям с наличными, которые обычно регистрируются в кассовой книге.

В кассовой книге с тремя столбцами записываются все три – операции с наличными, скидки при покупке и продаже и операции по банковскому счету.

Тем временем мелкая кассовая книга используется для записи мелких повседневных денежных расходов. Вы можете использовать мелкую кассовую книгу для отслеживания небольших расходов, таких как чай и кофе в офисе, бумага для принтера или канцелярские принадлежности. Многие организации используют систему Imprest в качестве мелкой кассовой книги.

Шаблон кассовой книги

Существует множество способов структурирования кассовой книги, но в качестве руководства можно использовать приведенный ниже пример кассовой книги:

Дата | Описание | Справочник по бухгалтерской книге (LF) | Наличные | Банк | Скидка |

Эта таблица представляет собой одну сторону кассовой книги из трех столбцов, скажем, для дебетовых записей/квитанций. Та же структура таблицы будет отражаться на другой стороне для кредитных записей/платежей. Бухгалтерская книга показывает номер страницы, на которой запись появляется в главной книге. В разделах «Наличные», «Банк» и «Скидка» вы должны ввести суммы для каждой соответствующей транзакции. Кассовая книга с одним или двумя столбцами будет идентична, но без столбца «Банк», «Скидка» или обоих.

Бухгалтерская книга показывает номер страницы, на которой запись появляется в главной книге. В разделах «Наличные», «Банк» и «Скидка» вы должны ввести суммы для каждой соответствующей транзакции. Кассовая книга с одним или двумя столбцами будет идентична, но без столбца «Банк», «Скидка» или обоих.

Кассовые книги помогают обеспечить лучшую видимость и точность, когда речь идет о расходах компании, что помогает в финансовом планировании и составлении бюджета, а также помогает оптимизировать процессы бухгалтерского учета, такие как обязательные налоговые проверки. Особенно важно внимательно следить за расходами, когда так много организаций работают удаленно — не имея возможности физически видеть каждую транзакцию, кассовая книга помогает держать все под контролем.

Мы можем помочь

GoCardless помогает вам автоматизировать сбор платежей, сокращая количество администраторов, с которыми ваша команда должна иметь дело при получении счетов. Узнайте, как GoCardless может помочь вам со спонтанными или регулярными платежами.

Определение мелкой кассовой книги — AccountingTools

/ Стивен БрэггЧто такое Мелкая кассовая книга?

Мелкая кассовая книга представляет собой запись расходов на мелкие расходы, отсортированные по дате. В большинстве случаев мелкая кассовая книга представляет собой бухгалтерскую книгу, а не компьютерную запись. Таким образом, книга является частью системы ручного учета. Важность мелкой кассовой книги снизилась, поскольку компании постепенно отказываются от использования мелкой наличности в пользу использования корпоративных кредитных карт.

Учет мелкой кассы

Существует два основных типа записей в книге мелкой кассы: дебет для записи наличных денег, полученных клерком по мелкой кассе (обычно единой пачкой наличных через нечастые промежутки времени), и большой количество кредитов для отражения снятия наличных из фонда мелкой наличности. Эти кредиты могут быть для таких транзакций, как оплата еды, цветов, канцелярских принадлежностей, марок и так далее.

Эти кредиты могут быть для таких транзакций, как оплата еды, цветов, канцелярских принадлежностей, марок и так далее.

Несколько более полезный формат — запись всех дебетов и кредитов в один столбец с текущим остатком денежных средств в крайнем правом столбце, как показано в следующем примере. Этот формат является отличным способом контролировать текущую сумму мелких денежных средств, оставшихся в кассе.

Образец книги мелкой кассы (текущий баланс)

| Дата | Покупка/Поступление | Сумма | Весы |

| 01.04.хх | Входящий баланс | 250,00 $ | 250,00 $ |

| 05.04.хх | Кухонные принадлежности | -52,80 | 197,20 |

| 08.04.хх | Торт ко дню рождения | -24.15 | 173.05 |

11. 04.хх 04.хх | Ланч-пицца | -81,62 | 91,43 |

| 14.04.хх | Стоимость такси | -25.00 | 66,43 |

| 23.04.хх | Кухонные принадлежности | -42.00 | 24.43 |

Еще одним вариантом мелкокассовой книги является ведение ее в виде электронной таблицы, где каждый элемент записывается в определенном столбце, предназначенном для определенного типа прихода или расхода. Этот формат упрощает регистрацию мелких денежных операций в главной книге. Пример этого формата с использованием той же информации, что и в предыдущем примере, выглядит следующим образом:

Образец книги мелкой кассы (столбцовой)

| Дата | Описание | Питание | Расходные материалы | Путешествие |

05.04. хх хх | Кухонные принадлежности | | 52,80 $ | |

| 08.04.хх | Торт ко дню рождения | 24,15 $ | | |

| 11.04.хх | Пицца ланч | 81,62 | | |

| 14.04.хх | Стоимость такси | | | 25,00 $ |

| 23.04.хх | Кухонные принадлежности | | 42,00 | |

| | Всего | 105,77 $ | 94,80 $ | 25,00 $ |

Когда количество наличных наличных в кассе падает почти до нуля, что вызвано снятием наличных на различные расходы, кассир получает дополнительные наличные от кассира и регистрирует этот приток наличности как новый дебет. Мелкий кассир также сдает копию своей кассовой книги главному бухгалтеру или кассиру, который создает запись в журнале, чтобы зафиксировать, как были использованы деньги в кассовом ящике.

Об авторе