Участие в электронных торгах: с чего и где начать торги, аукционы и закупки

Как принять участие в электронных торгах

Шаг 1

Получение электронной подписи

- Получить сертификат электронной подписи (ЭП) в авторизованном удостоверяющем центреСписок авторизированных центров

- Настроить браузер для работы с ЭП и проверить корректность настроек ЭП на площадке. Инструкция по настройке браузера pdf, 436 КБ

Шаг 2

Регистрация на площадке

-

Подать заявление на регистрацию на УТП, получить подтверждение от оператора о регистрации

- В Личном кабинете можно подать заявление на регистрацию в секцииИнструкция по работе в торговой секции

Как зарегистрироваться на электронной площадке

Шаг 3

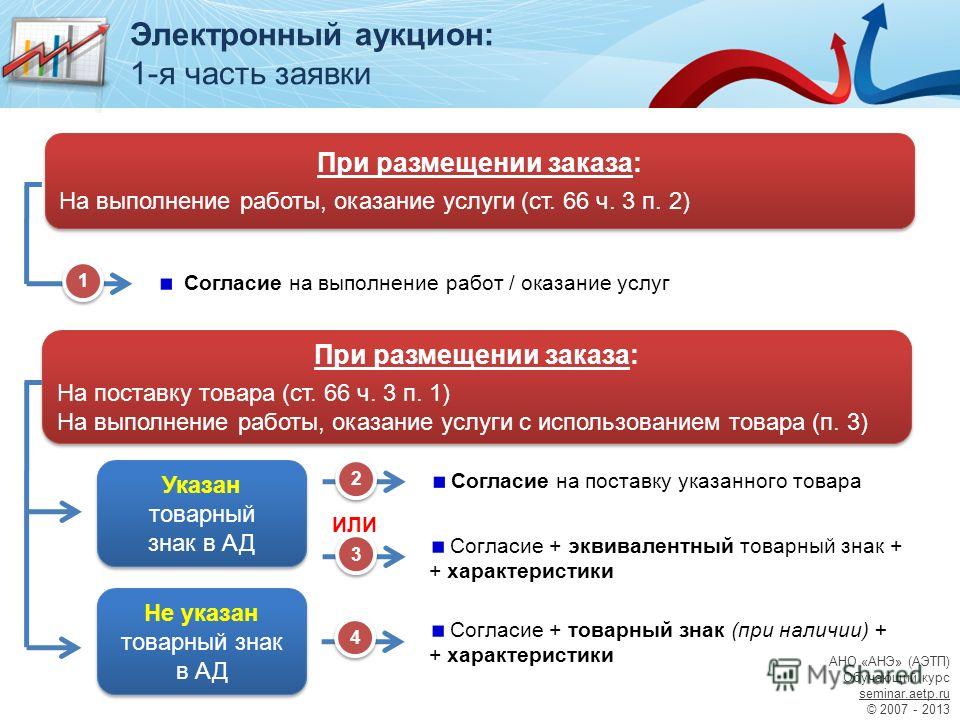

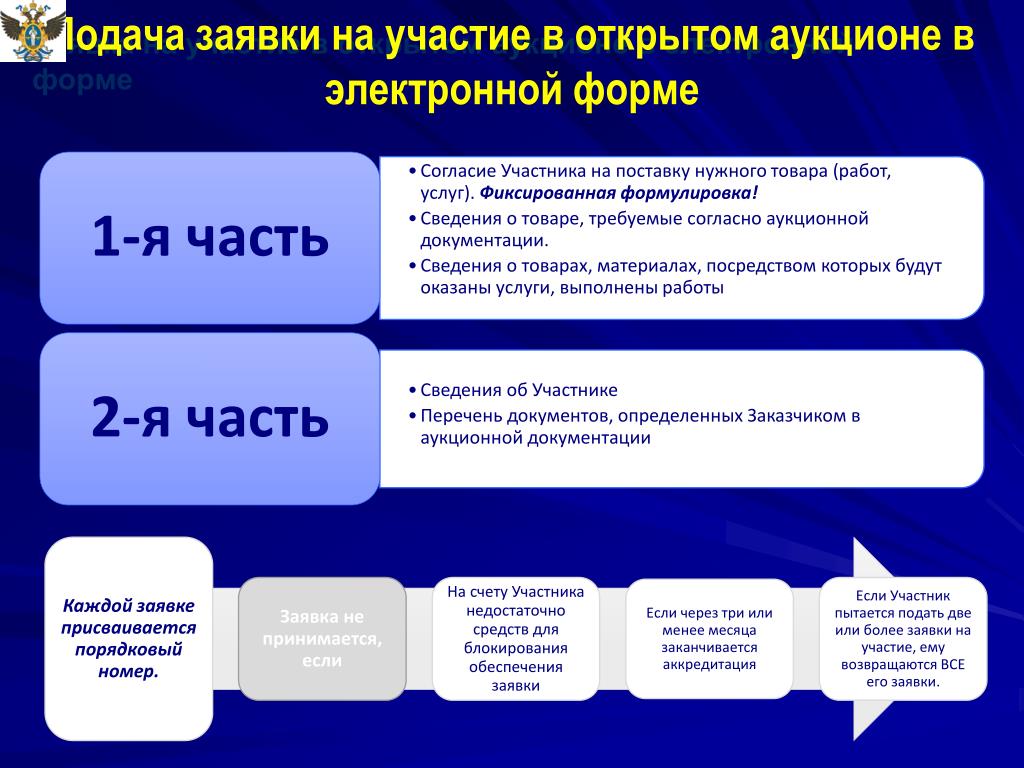

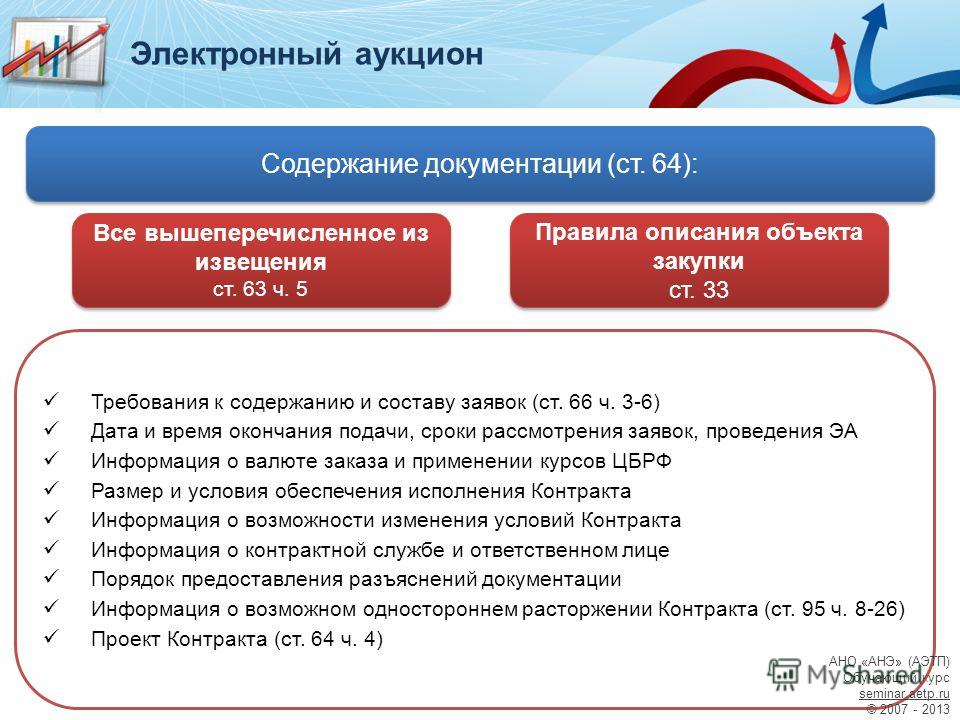

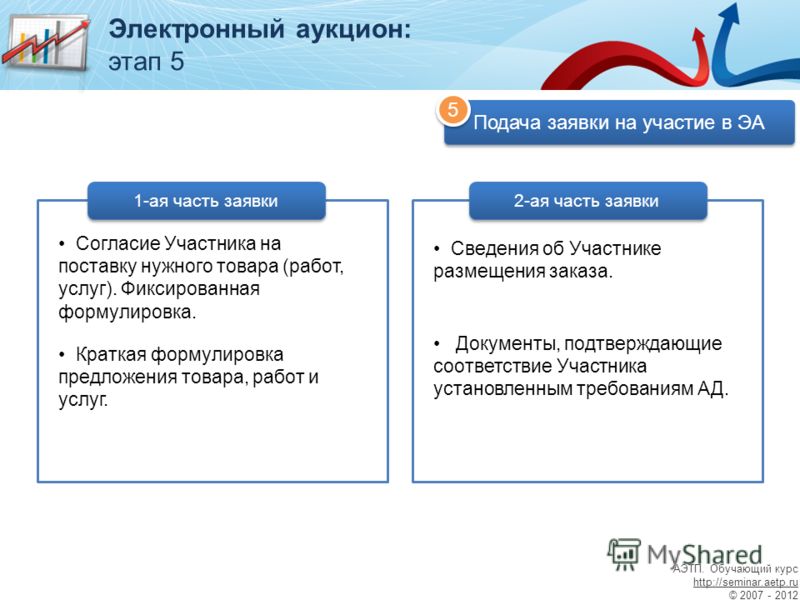

Подача заявки (аукцион в электронной форме)

- Перечислить задаток на реквизиты оператора (в случае указания в извещении о перечислении денежных средств оператору)Реквизиты оператора

- В Личном кабинете подать заявку на участие в интересующей процедуреРеестр процедур

Как подать заявку на участие в торгах

Шаг 4

Участие в электронных торгах

Как принять участие в аукционе

Инструкция для участника конкурса pdf, 436КБШаг 5

Заключение договора на электронной площадке

Инструкция по заключению ДКП на электронной площадке pdf, 1МБСлужба поддержки оператора электронной площадки ЗАО «Сбербанк-АСТ»: +7 (495) 787-29-97, +7 (495) 787-29-99, +7 (495) 539-59-21, доб. «29»

Набирайте добавочный номер сразу после установления телефонного соединения для связи с оператором.

На сайте используются файлы cookie

Оставаясь на сайте, вы выражаете свое согласие на обработку персональных данных в соответствии с политикой АО “ДОМ.РФ”

Подтвердить

Как начать участвовать в электронных торгах

Что такое электронные торги

Электронные торги по государственным или коммерческим закупкам товаров, работ и услуг применяются в России уже не первый год. Процедура проведения электронных торгов схожа с механизмом обыкновенного аукциона. В отличие от традиционного, в электронном аукционе торги идут не на увеличение стоимости лота, а на понижение. Заказчик товаров или услуг через Интернет выставляет на виртуальной торговой площадке лот и устанавливает вместо начальной цены максимальную сумму, которую он готов заплатить за лот. После этого потенциальные поставщики в режиме онлайн направляют ценовые предложения, причем подавать заявки участник аукциона может неограниченное количество раз. Победителем становится тот, кто предложит услуги или товар по наименьшей цене. По условиям торгов заказчик обязуется заключить с победителем контракт.

Процедура проведения электронных торгов схожа с механизмом обыкновенного аукциона. В отличие от традиционного, в электронном аукционе торги идут не на увеличение стоимости лота, а на понижение. Заказчик товаров или услуг через Интернет выставляет на виртуальной торговой площадке лот и устанавливает вместо начальной цены максимальную сумму, которую он готов заплатить за лот. После этого потенциальные поставщики в режиме онлайн направляют ценовые предложения, причем подавать заявки участник аукциона может неограниченное количество раз. Победителем становится тот, кто предложит услуги или товар по наименьшей цене. По условиям торгов заказчик обязуется заключить с победителем контракт.

Для чего нужна электронная подпись

Чтобы участвовать в электронных закупках, необходима электронная подпись (ЭП). Электронная подпись — электронный аналог собственноручной подписи, подтверждает целостность, авторство и юридическую силу электронных документов. Сама ЭП представляет собой определенную последовательность символов, генерируемую криптографическим преобразователем. Принадлежность подписи владельцу подтверждает сертификат ключа подписи — физический носитель зашифрованных данных о владельце. Устройства хранения ключа изготавливают в виде USB-накопителя (USB-токен), MicroSD (Micro-токен) и Смарт-карт.

Принадлежность подписи владельцу подтверждает сертификат ключа подписи — физический носитель зашифрованных данных о владельце. Устройства хранения ключа изготавливают в виде USB-накопителя (USB-токен), MicroSD (Micro-токен) и Смарт-карт.

В случае с электронными торгами ЭП выступает гарантом того, что участник работает с подтвержденным поставщиком или заказчиком. Механизм электронной подписи дает юридическое подтверждение легитимности заключенного контракта и исполнения взятых обязательств. Этапы участия в открытом аукционе в электронной форме:

- Первый шаг — сбор информации. Вам понадобятся действующие нормативные акты, регламентирующие проведение закупок, чтобы уяснить правила игры. Выберите подходящие электронные торговые площадки, на которых проводятся интересующие аукционы. Выбрать площадку поможет программа для размещения и поиска заказов «Фабрика закупок», которая собирает информацию о государственных и коммерческих закупках. Настроив фильтры под себя, вы увидите какие торги и на каких площадках проводятся в интересующем сегменте.

В дальнейшем программа информирует посредствам смс и электронной почты о появлении новых закупок в сегменте. Аналитический функционал укажет возможных участников аукциона и цену, с которой вероятность на победу выше.

В дальнейшем программа информирует посредствам смс и электронной почты о появлении новых закупок в сегменте. Аналитический функционал укажет возможных участников аукциона и цену, с которой вероятность на победу выше. - Следующий шаг — получить электронную подпись.

- После получения электронной подписи регистрируйтесь на торговых площадках и отправляйте заявки на участие

- В назначенную дату проведения аукциона заходите на площадку, получайте индивидуальный номер и действуйте.

Аукцион проходит в 2 этапа: подача предложений и закрытие торгов. На этапе подачи каждое новое предложение продлевает торги на 10 минут. Если в течение 10 минут никто не предложил цену ниже, то торги переходят на стадию закрытия. Стадия закрытия длится 10 минут.

Основы механики электронной торговли

Электронная торговля очень проста: войдите в свою учетную запись. Выберите ценную бумагу, которую хотите купить или продать. Щелкните мышью или коснитесь экрана, и транзакция состоится.

Key Takeaways

- Электронная торговля включает создание счета в выбранной вами брокерской компании, включая предоставление вашей контактной и финансовой информации, чтобы облегчить электронные переводы между вашим банком и брокерской компанией.

- Когда вы размещаете ордер, сложная технология позволяет брокерской компании взаимодействовать со всеми биржами ценных бумаг, желающими совершить сделки, в то время как эти биржи одновременно взаимодействуют со всеми брокерскими конторами.

- Компьютеризированный механизм сопоставления выполняет большой объем сделок каждую минуту, и вся работа резервируется и доступна для проверки инвесторами, маркет-мейкерами и государственными регулирующими органами.

- Вся информация защищена и хранится Депозитарной трастовой компанией, которая ведет учет всех финансовых транзакций, совершаемых американскими акционерами, что гарантирует отсутствие потери информации.

Первый шаг: откройте счет

Первым шагом является открытие счета в брокерской фирме. Это можно сделать в электронном виде или заполнив и отправив по почте соответствующие формы. Вам нужно будет предоставить личную информацию, такую как ваше имя и адрес, которая позволит фирме идентифицировать вас, а также немного информации об уровне вашего инвестиционного опыта. Затем брокерская фирма может оценить, подходит ли счет, который вы ищете. Например, если у вас нет опыта торговли акциями, но вы хотите открыть счет, позволяющий торговать на заемные средства (маржинальный счет), ваша заявка может быть отклонена.

Процесс открытия счета также позволяет вам назначать электронные пути между вашим банковским счетом и брокерским счетом, чтобы деньги могли двигаться в любом направлении.

Эти электронные удобства требуют компьютерного оборудования, такого как серверы, и человеческого контроля, чтобы убедиться, что все настроено правильно и работает по плану. Технологические требования становятся еще более сложными, когда вы готовы торговать.

Электронная торговля обеспечивает безопасную торговую площадку для инвесторов и отраслевых систем защиты информации, но не лишена рисков: даже небольшой сбой может иметь серьезные последствия.

Исследование перед торговлей

Прежде чем разместить заказ, вы, вероятно, захотите узнать о безопасности, которую вы рассматриваете для покупки. Большинство брокерских веб-сайтов предлагают доступ к исследовательским отчетам, которые помогут вам принять решение, и котировкам в режиме реального времени, которые сообщают, по какой цене торгуется ценная бумага в любой момент времени. Отчеты об исследованиях периодически обновляются и загружаются на веб-сайт при доступе к ним. Котировки — гораздо более сложный вопрос, поскольку технология должна отслеживать тысячи точек данных, относящихся к ценам на акции, и мгновенно предоставлять эти данные вам по запросу.

Большинство брокерских веб-сайтов предлагают доступ к исследовательским отчетам, которые помогут вам принять решение, и котировкам в режиме реального времени, которые сообщают, по какой цене торгуется ценная бумага в любой момент времени. Отчеты об исследованиях периодически обновляются и загружаются на веб-сайт при доступе к ним. Котировки — гораздо более сложный вопрос, поскольку технология должна отслеживать тысячи точек данных, относящихся к ценам на акции, и мгновенно предоставлять эти данные вам по запросу.

Как это работает

Когда вы фактически размещаете заказ, уровень инфраструктуры, необходимый для поддержки процесса, увеличивается. Программирование и технологии должны облегчать ввод заказов и разнообразие выбора, которое это влечет за собой.

Во-первых, у вас есть возможность выбрать тип заказа. Рыночные ордера исполняются немедленно. Лимитные ордера могут быть настроены на исполнение только по определенной цене в течение определенного срока, от немедленного до любого времени в течение нескольких месяцев. Эти варианты доступны одновременно для всех инвесторов, использующих систему, и должны работать в режиме реального времени.

Эти варианты доступны одновременно для всех инвесторов, использующих систему, и должны работать в режиме реального времени.

Запрашиваемая цена покупки и количество акций должны быть переданы на рынок, для чего требуется, чтобы компьютерная система брокерской фирмы, где был размещен заказ, взаимодействовала с компьютерными системами на бирже ценных бумаг, где акции будут куплены. Системы на бирже должны мгновенно и одновременно взаимодействовать с системами всех брокерских фирм, либо предлагая акции для продажи, либо стремясь купить акции.

Еще больше усложняет ситуацию то, что электронный интерфейс должен включать все биржи (Nasdaq, NYSE и т. д.), на которых инвестор может приобрести ценную бумагу. Взаимодействие между системами должно выполнять транзакции и обеспечивать лучшую цену для сделки. Чтобы доказать регулирующим органам, таким как Комиссия по ценным бумагам и биржам (SEC), что сделка была проведена своевременно и с минимальными затратами, системы должны вести учет транзакции.

Компьютеризированный механизм сопоставления должен выполнять большой объем транзакций каждую минуту, когда рынок открыт для бизнеса, и делать это мгновенно и безупречно. Системы резервного копирования необходимы для того, чтобы инвесторы имели доступ к своим счетам и могли торговать каждую минуту, когда рынки открыты. Регуляторы индустрии безопасности, такие как SEC, также нуждаются в доступе к информации, содержащейся в счетах инвесторов.

Защита информации

Эти данные хранятся в Депозитарной трастовой компании, которая является регистратором, отвечающим за хранение информации обо всех акционерах в Соединенных Штатах. DTCC является холдинговой компанией, чьи дочерние компании предоставляют клиринговые услуги, институциональную обработку сделок, расчетные услуги и услуги репозитория. Услуги репозитория DTCC обеспечивают поддержку, позволяя инвесторам восстановить информацию о счете в случае, если брокерская фирма, отвечающая за содействие сделкам инвестора, прекратит свою деятельность.

После совершения сделки транзакция должна быть подтверждена как покупателем, так и продавцом. Данные должны быть отправлены обратно в системы, которые собирают и отображают цены для других участников рынка, чтобы облегчить торговлю на более широком рынке.

Торговые записи хранятся

Запись транзакции должна храниться, чтобы данные были доступны для клиентских выписок и для клиентов, чтобы они могли получить доступ в Интернете, когда они входят в свои брокерские счета. На постоянной основе система должна собирать данные о корпоративных действиях, таких как дивиденды и прирост капитала, не только для поддержания актуальности и точности баланса счета инвестора , но и для облегчения налоговой отчетности. Необходимо постоянно отслеживать, собирать и передавать огромные объемы данных.

Система также должна поддерживать как периодические, так и регулярно запланированные повторяющиеся транзакции. Все, от переводов на личный банковский счет инвестора и обратно до текущих переводов между счетами для пополнения счета, оплаты счетов, расчетов с недвижимостью и множества других транзакций, должно поддерживаться.

Риски

Электронная торговля является неотъемлемой частью финансовых рынков. Все, от технологических сбоев до откровенного мошенничества, может нарушить бесперебойное и эффективное функционирование этих рынков, что будет стоить брокерским фирмам денег и поставить под сомнение надежность финансовой системы. Даже незначительные сбои, такие как «мгновенный сбой» 6 мая 2010 года, могут нанести ущерб. Мгновенный обвал был кратковременным сбоем в торговле, из-за которого промышленный индекс Доу-Джонса упал на 600 пунктов всего за 5 минут. Исчезла рыночная стоимость на сумму более 1 триллиона долларов. Чтобы исправить ситуацию и спасти инвесторов, 21 000 сделок были отменены — и все из-за единственного сбоя, вызванного ордером, размещенным на фьючерсном рынке в компьютерной системе брокерской фирмы, что вызвало паническую торговлю, перекинувшуюся на фондовые рынки.

Итог

Электронная торговля удивительно сложна и необычайно быстра. Он предлагает мгновенный доступ к впечатляющему набору ценных бумаг и рынков. Поддержка данных включает в себя все функции отчетности, необходимые инвестору, и все данные, которые требуются регулирующим органам. Он включает в себя безопасную среду для личных данных учетной записи и общеотраслевой репозиторий, предназначенный для предотвращения потери данных. Несмотря на большой объем торгов, система невероятно надежна. Это современное технологическое чудо, и вы можете использовать его всего за несколько долларов за сделку.

Поддержка данных включает в себя все функции отчетности, необходимые инвестору, и все данные, которые требуются регулирующим органам. Он включает в себя безопасную среду для личных данных учетной записи и общеотраслевой репозиторий, предназначенный для предотвращения потери данных. Несмотря на большой объем торгов, система невероятно надежна. Это современное технологическое чудо, и вы можете использовать его всего за несколько долларов за сделку.

Электронная торговля – будущее исполнения сделок

| Производные

Стив Холл из Tradeweb описывает некоторые основные причины, по которым электронные торговые платформы для инструментов с фиксированным доходом и деривативами растут.

На электронных торговых платформах наблюдается рост спроса на растущем числе рынков инструментов с фиксированным доходом и производных финансовых инструментов. В США и Европе, особенно в течение некоторого времени, наблюдается явная тенденция к электронной торговле. Одним из примеров является европейский рынок государственных облигаций, где примерно 50 процентов объема сделок между дилерами и покупателями уже торгуются в электронной форме. Ключевой причиной такого роста является то, что электронная торговля может принести участникам рынка фундаментальные преимущества, сохраняя при этом двусторонние отношения между контрагентами. Это делает исполнение быстрее и эффективнее, предлагая значительные операционные преимущества как для покупателей, так и для маркет-мейкеров. Растущий интерес к электронной торговле также обусловлен ожидаемыми реформами регулирования, особенно в отношении производных инструментов.

Одним из примеров является европейский рынок государственных облигаций, где примерно 50 процентов объема сделок между дилерами и покупателями уже торгуются в электронной форме. Ключевой причиной такого роста является то, что электронная торговля может принести участникам рынка фундаментальные преимущества, сохраняя при этом двусторонние отношения между контрагентами. Это делает исполнение быстрее и эффективнее, предлагая значительные операционные преимущества как для покупателей, так и для маркет-мейкеров. Растущий интерес к электронной торговле также обусловлен ожидаемыми реформами регулирования, особенно в отношении производных инструментов.

Еще неизвестно, как будут действовать политики в Европе и США, которые возглавляют движение по разработке правил исполнения сделок, клиринга и отчетности, но стремление к большей прозрачности очевидно. Для растущего числа банков, институциональных инвесторов, управляющих активами, хедж-фондов и других инвесторов перенос выполнения их торговых операций на электронные платформы является частью процесса адаптации к этой меняющейся среде.

Тем не менее, именно операционная эффективность и результативность электронной торговли больше всего привлекают инвесторов. Действительно, те инвесторы, которые уже торгуют в электронном виде, ссылаются на повышение эффективности как на причину для перехода на электронную торговлю. Эти преимущества — облегчение доступа к ликвидности, более точное определение цен и доказательство наилучшего исполнения — привлекательны для таких фирм, как управляющие активами и пенсионные фонды.

Эффективность и результативность электронной торговли

Электронные торговые площадки могут быть полностью интегрированы в существующие системы рабочих процессов как для покупателей, так и для продавцов (дилеров). В Европе более 60 процентов сделок, совершаемых на Tradeweb, передаются в систему управления заказами, что обеспечивает клиентам значительный прирост эффективности. Электронные платформы могут быть напрямую связаны с клиринговыми палатами, что позволяет конечным пользователям полностью автоматизировать свой рабочий процесс без сбоев, от заключения сделки до клиринга, снижая операционные риски, связанные с каждым этапом процесса.

Покупатели могут отправлять каждый запрос котировок (RFQ) одновременно выбранному количеству дилеров из пула маркет-мейкеров, обеспечивающих ликвидность платформы. Посредством этого процесса аукциона покупатель может поставить дилеров на конкуренцию, чтобы предложить лучшую цену.

Поскольку процесс является электронным, клиенты могут отслеживать свою эффективность и создавать настраиваемые отчеты, которые помогают продемонстрировать доказательства «наилучшего исполнения» и могут использоваться в качестве инструментов для более эффективного управления своим бизнесом. Например, пост-торговые данные с предыдущих аукционов дают возможность проанализировать эффективность котировок их контрагентов, что может помочь им в выборе дилеров при следующей отправке запроса котировок.

Перекличка операционной эффективности продолжается. Для многих трейдеров основным преимуществом является надежность протоколов синхронизации в процессе аукциона: получение всех цен одновременно устраняет необходимость делать многочисленные телефонные звонки, чтобы найти лучшие цены. Другие трейдеры могут просто предпочесть скорость процесса, например, при распределении сделки по разным субфондам, стоящим за транзакцией. Электронные торговые платформы могут автоматизировать все это, экономя драгоценное время трейдеров. Важно то, что при этом полностью сохраняются существующие торговые отношения и поток информации. Трейдеры по обе стороны электронных сделок по-прежнему имеют дело с теми же людьми, что и при использовании других методов.

Другие трейдеры могут просто предпочесть скорость процесса, например, при распределении сделки по разным субфондам, стоящим за транзакцией. Электронные торговые платформы могут автоматизировать все это, экономя драгоценное время трейдеров. Важно то, что при этом полностью сохраняются существующие торговые отношения и поток информации. Трейдеры по обе стороны электронных сделок по-прежнему имеют дело с теми же людьми, что и при использовании других методов.

Регуляторные стимулы для электронной торговли

Конечно, многие из этих операционных преимуществ, такие как снижение операционного риска и повышение прозрачности цен, также привлекательны для регуляторов финансового рынка. Действительно, регулирующие органы во всем мире осознают, что электронная торговля является одним из механизмов, связанных с их усилиями по повышению прозрачности рынка и снижению накопления системного риска. В отношении соответствующих стандартизированных деривативов регулирующие органы стремятся обеспечить централизованный клиринг по сделкам признанными клиринговыми палатами и проведение торгов на регулируемых площадках, т. е. торговлю ими в механизме исполнения свопов (SEF), многостороннем торговом механизме (MTF), многосторонняя организованная торговая площадка (OTF) или биржа.

е. торговлю ими в механизме исполнения свопов (SEF), многостороннем торговом механизме (MTF), многосторонняя организованная торговая площадка (OTF) или биржа.

Между тем, европейские законодатели (в рамках MiFID II) сосредоточили внимание на повышении прозрачности перед торгами, чтобы улучшить обнаружение цен, и отчетности после торгов, чтобы пролить свет на опасные воздействия или концентрации, которые могут увеличить системный риск. Регулируемые электронные платформы обеспечивают прозрачность и могут облегчить анализ после совершения сделки, и поэтому они хорошо позиционируются как одобренные площадки для торговли стандартизированными деривативами.

Поскольку участники рынка адаптируются к рыночным реформам и новому регулированию, электронная торговля, несомненно, будет играть все более важную роль. Но что еще более важно, когда участники рынка стремятся к повышению операционной надежности, эффективности, прозрачности (что не подрывает ликвидность) и конкурентоспособным ценам, электронная торговля дает огромные преимущества.

Об авторе