Учет добавочного капитала: Добавочный капитал: за счет чего формируется, его учет, использование, примеры проводок

Формирование добавочного капитала (проводки по счету 83).

8 декабря 2014 Уставный капитал

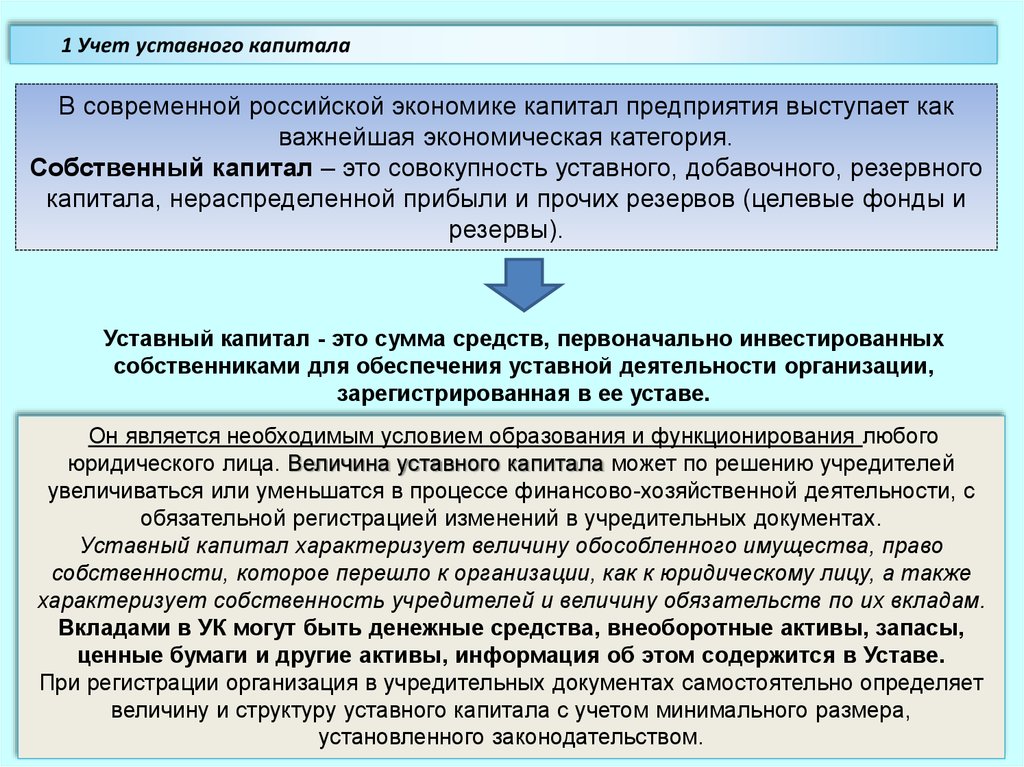

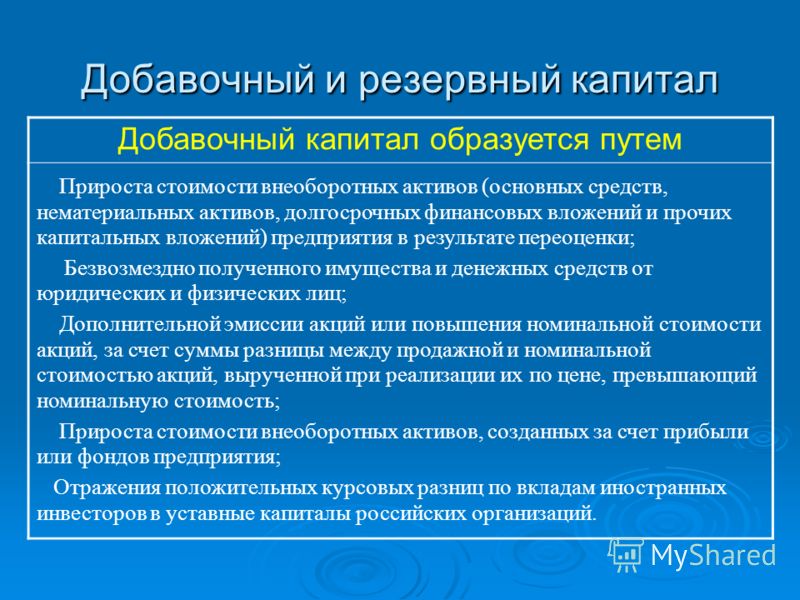

Капитал организации составляет не только уставный капитал, но еще и добавочный и резервный. О добавочном капитале поговорим ниже. Что это такое, что включает в себя и как формируется?

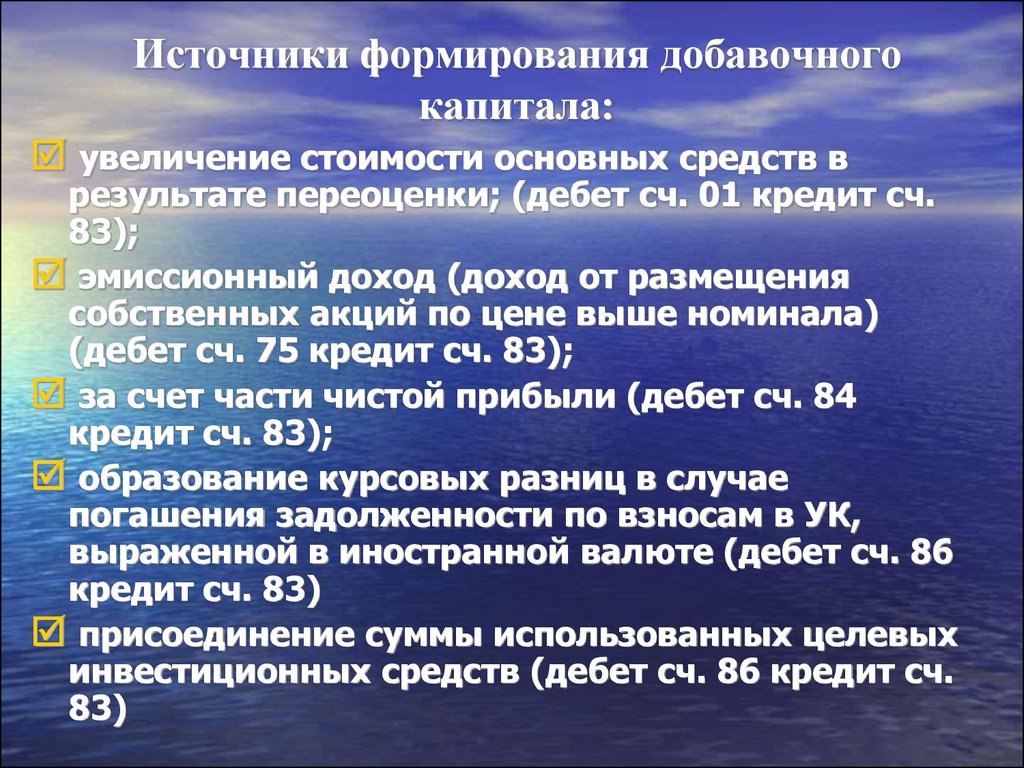

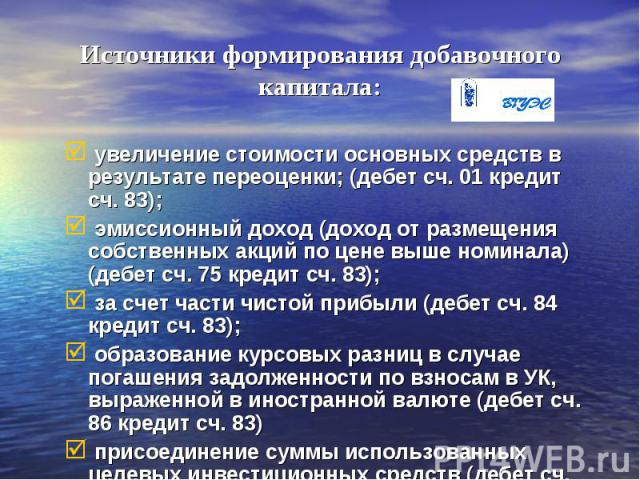

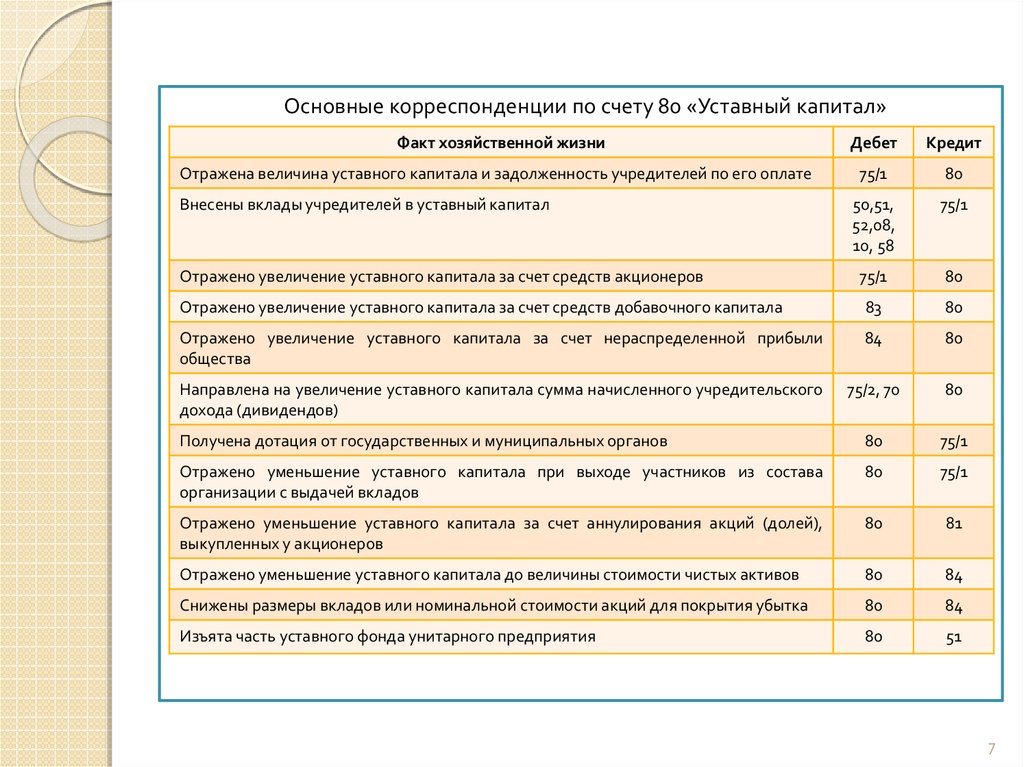

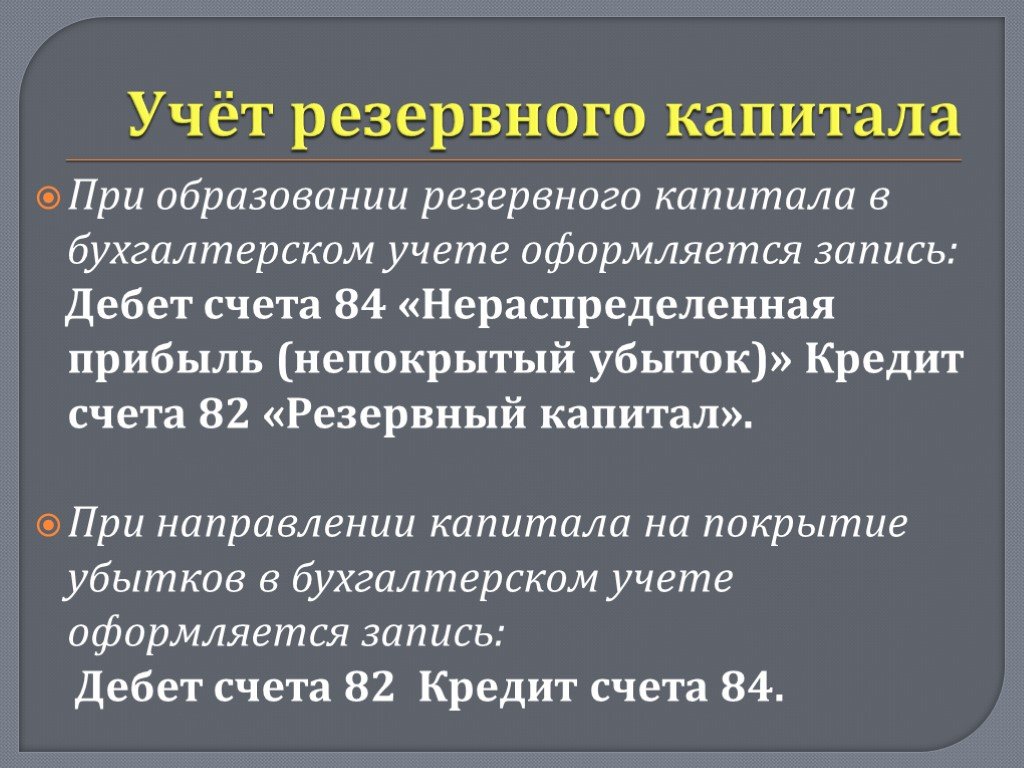

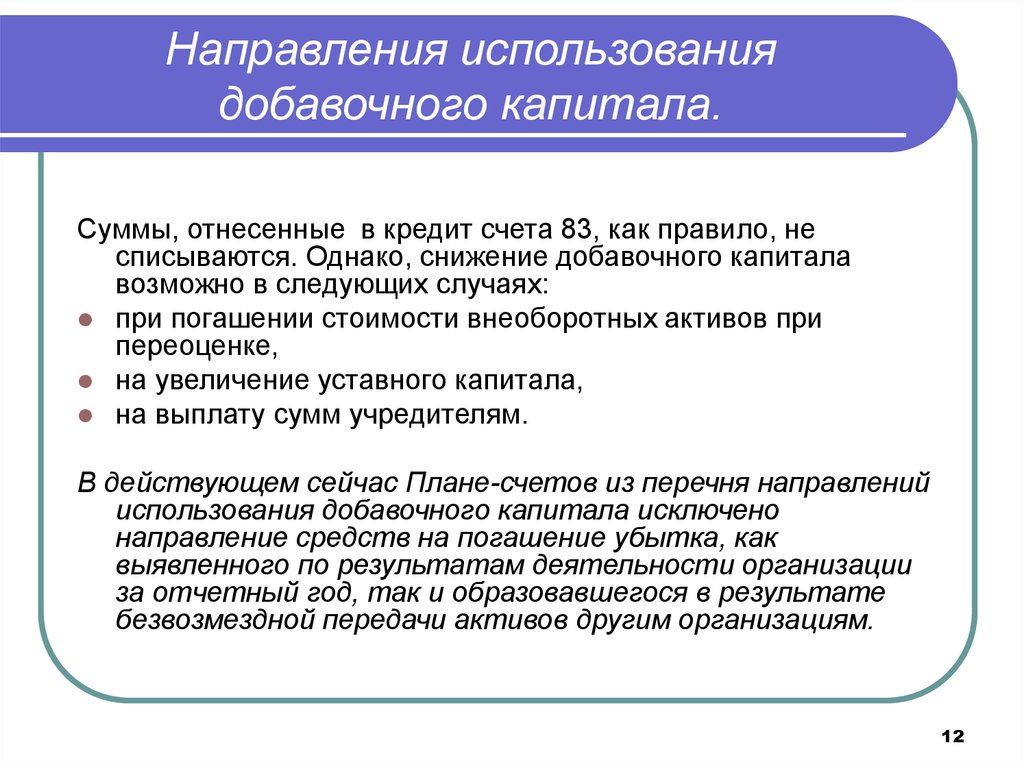

Для учета добавочного капитала используется пассивный 83 счет бухгалтерского учета. Так как счет пассивный, то по кредиту отражается увеличение добавочного капитала, а по дебету – его уменьшение. Исходя из этого, разберемся, какие суммы можно отражать по дебету счета, а какие по кредиту?

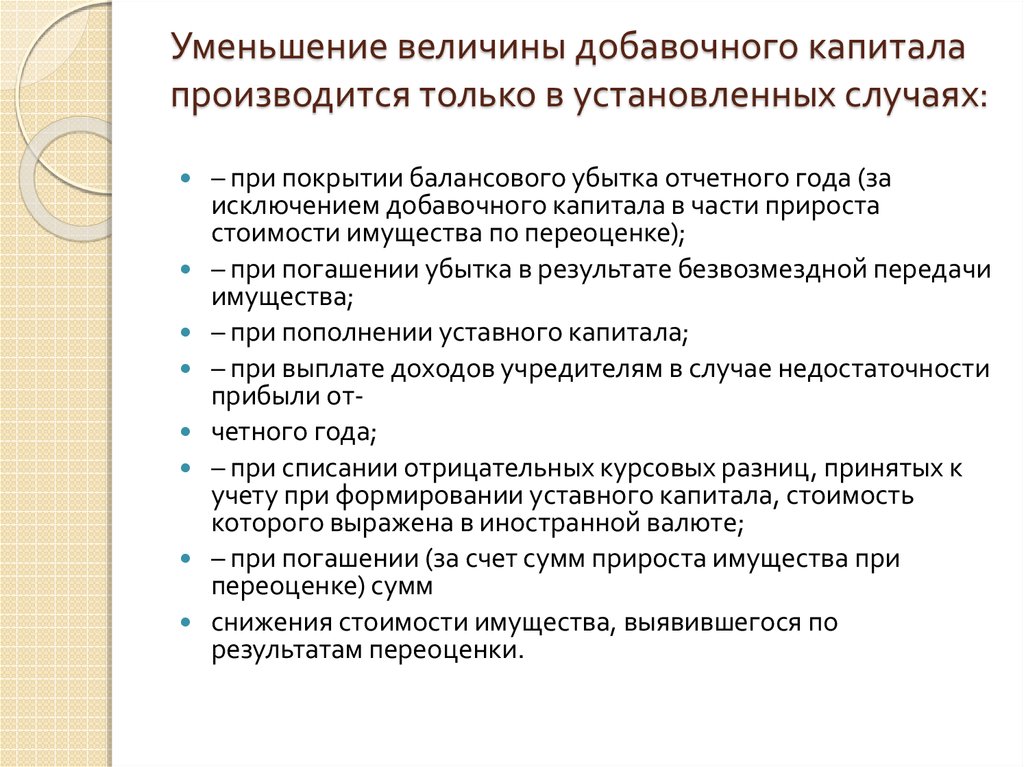

Как выше было сказано, формирование, то есть увеличение и пополнение, отражается по кредиту счета 83. А уменьшение – по дебету счета 83. В каких случаях происходит увеличение или уменьшение капитала?

Переоценка активов

Переоценка стоимости активов организации со сроком полезного использования свыше одного года, то есть основных средств и нематериальных активов производится регулярно для того, чтобы их стоимость была максимально приближена к реальной рыночной.

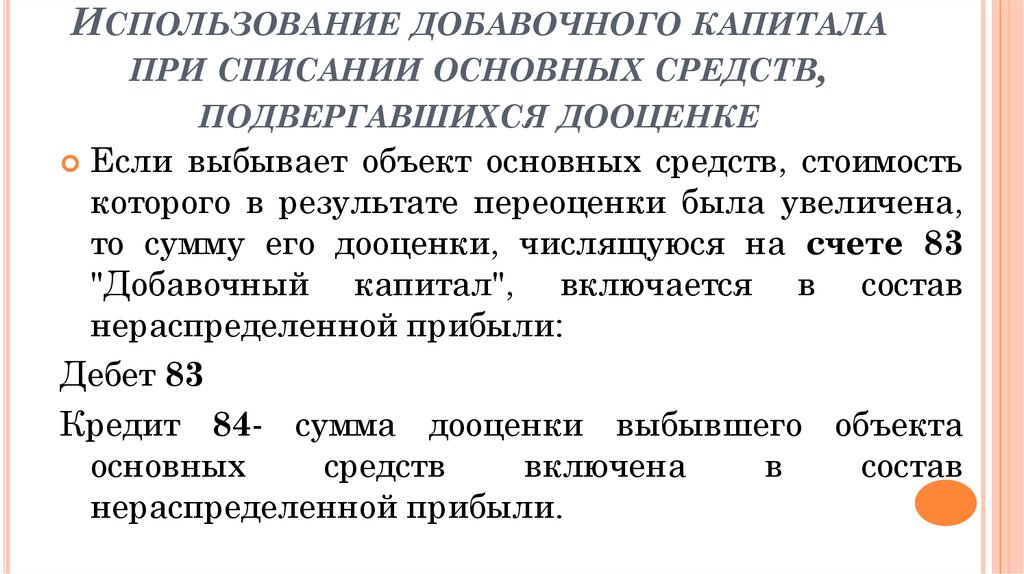

Если при переоценке стоимость актива увеличивается, то разность между новой стоимостью и первоначальной именуется дооценкой. Величина дооценки включается в добавочный капитал оргаиназации.

Переоценки подвергается не только стоимость актива, но и начисленная по объекту амортизация, она также пересчитывается пропорционально полученной дооценке. Дооценка амортизации уменьшает добавочный капитал.

Соответствующие проводки при дооценке имеют вид:

Д01 К83 – отражено увеличение добавочного капитала на сумму дооценки стоимости актива.

Д83 К02 – отражено уменьшение добавочного капитала на сумму дооценки амортизации актива.

Если при переоценке стоимость актива уменьшилась, то разность между первоначальной стоимостью и новой (восстановительной) именуется уценкой. Величина уценки уменьшает добавочный капитал.

В то же время при уценке стоимости актива необходимо пропорционально уменьшить и начисленную по нему амортизацию.

Соответствующие проводки при уценке имеют вид:

Д83 К01 – отражено уменьшение добавочного капитала (ДК) на сумму уценки стоимость ОС или НМА.

Д02 К83 – отражено увеличение ДК за счет уменьшения начисленной амортизации при уценке.

Курсовые разницы

Если учредители (участники) вносят свой вклад в уставный капитал общества в виде иностранной валюты, то неизбежно возникают курсовые разницы, положительная или отрицательная. Подробнее об иностранной валюте и курсовых разницах можно почитать здесь.

Положительная курсовая разница увеличивается добавочный капитал общества, соответствующая проводка имеет вид:

Д75 К83 – отражено увеличение ДК за счет положительной курсовой разницы.

Отрицательная курсовая разница уменьшает капитал, соответствующая проводка имеет вид:

Д83 К75 – отражено уменьшение ДК за счет отрицательной курсовой разницы.

Эмиссионный доход

Эмиссионный доход получают акционерные общества в случае, если акции компании продаются по более дорогой цене по сравнению с номинальной. Полученный эмиссионный доход включается в добавочный капитал акционерного общества:

Проводка Д75 К83 – отражено увеличение ДК за счет эмиссионного дохода.

Дополнительные вклады учредителей

Если учредители вносят дополнительные вклады в виде имущества или денежных средств, то они также могут быть включены в добавочный капитал организации:

Д08 К83 – отражено увеличение ДК на стоимость внесенного учредителем основного средства.

Д51 (50) К83 – отражено увеличение ДК на величину внесенных учредителем денежных средств (безналичных или наличных).

Увеличение уставного капитала

Средствами добавочного капитала можно увеличить размер уставного капитала организации. Об увеличении УК можно почитать здесь. Увеличение за счет добавочного капитала – это один из возможных способов. Соответствующая проводка имеет вид:

Д83 К80 – отражено увеличение УК за счет средств ДК.

Распределение добавочного капитала между учредителями

Средства добавочного капитала могут быть распределены между участниками общества, при этом выполняется проводка:

Д83 К75 – отражено распределение средств ДК между учредителями.

Вопросы бухгалтерского учета и отчетности добавочного капитала в аграрном секторе

Вопросы бухгалтерского учета и отчетности добавочного капитала в аграрном секторе- Главная

- Статьи

УДК: 657.424 (657.372.3) ВАК 08.00.12

Кокорев Николай Александрович канд. экон. наук, зав. кафедрой бухгалтерского учета Калужского филиала РГАУ-МСХА им. К. А.Тимирязева 248007, г. Калуга, ул. Вишневского, д. 27, E-mail: [email protected]

Матчинов Виталий Анатольевич канд. экон. наук, доцент кафедры бухгалтерского учета Калужского филиала РГАУ-МСХА им. К. А.Тимирязева 248007, г. Калуга, ул. Вишневского, д. 27, E-mail: [email protected]

Ключевые слова: собственный капитал, добавочный капитал, процессы формирования и использования добавочного капитала, эмиссионный доход, прирост стоимости внеоборотных активов, передаточные документы, бухгалтерский учет, реформирование бухгалтерского учета, формат МСФО, ФСБУ

В статье дан критический анализ теоретических и практических аспектов бухгалтерского учета метаморфоз добавочного капитала организаций АПК, имеющего особую роль и статус в структуре собственного капитала.

Литература:

1. Приказ Минсельхоза России от 13.06.2001 № 654 «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и Методических рекомендаций по его применению».

2. Приказ Минсельхоза России от 29.01.2002 № 68 «Об утверждении Методических рекомендаций по корреспонденции счетов бухгалтерского учета финансово-хозяйственной деятельности сельскохозяйственных организаций».

3. Приказ Минфина России от 29. 07.1998 № 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (зарегистрирован в Минюсте России 27.08.1998 № 1598).

07.1998 № 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (зарегистрирован в Минюсте России 27.08.1998 № 1598).

4. Приказ Минфина России от 16.10.2000 № 92н (ред. от 04.12.2018) «Об утверждении Положения по бухгалтерскому учету “Учет государственной помощи” ПБУ 13/2000».

5. Приказ Минфина России от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

6. Международный стандарт финансовой отчетности (IAS) 20 «Учет государственных субсидий и раскрытие информации о государственной помощи», введенный в действие на территории Российской Федерации приказом Минфина России от 28.12.2015 № 217н (ред. от 27.06.2016, с изм. и доп., вступ. в силу с 01.01.2018).

7. Методические рекомендации по бухгалтерскому учету уставного капитала и расчетов с учредителями в сельскохозяйственных организациях / Е. В. Фастова, Л.И. Хоружий, Н.Г. Белов, Р.В. Костина, А.И. Павлычев, К.А. Джикия, В.И. Хоружий, Р.А. Алборов, Н.А. Кокорев, В.А. Негода, Н.В. Елисеева. — М.: Министерство сельского хозяйства Российской Федерации, 2006. — 63 с.

В. Фастова, Л.И. Хоружий, Н.Г. Белов, Р.В. Костина, А.И. Павлычев, К.А. Джикия, В.И. Хоружий, Р.А. Алборов, Н.А. Кокорев, В.А. Негода, Н.В. Елисеева. — М.: Министерство сельского хозяйства Российской Федерации, 2006. — 63 с.

8. Алборов Р.А., Концевая С.М., Концевой Г.Р. Совершенствование информационной базы формирования бухгалтерской отчетности в сельском хозяйстве // Бухучет в сельском хозяйстве. — 2019. — № 1. — С. 44–57.

9. Иоффе Л. Добавочный капитал // Практический бухгалтерский учет. — 2008. — № 3. — www.consultant.ru.

10. Комкова Ж.Л. Добавочный капитал: актуальные проблемы отражения на счетах бухгалтерского учета // Все для бухгалтера. — 2009. — № 10. — www.consultant.ru.

11. Куликова Л.И. Добавочный капитал: учет и отражение в отчетности // Все для бухгалтера. — 2011. — № 8.

12. Огудин И. Добавочный капитал // Практический бухгалтерский учет. — 2018. — № 8, 9.

13. Орлова О.Е. Добавочный капитал: формирование, использование и порядок бухгалтерского учета // Актуальные вопросы бухгалтерского учета и налогообложения. — 2017. — № 11. — www.consultant.ru.

— 2017. — № 11. — www.consultant.ru.

14. Солоненко А.А., Свирина Т.С. Добавочный капитал организации: особенности учета, источники формирования и направления использования // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. — 2010. — № 4.

15. Хоружий Л.И. Теоретические основы интегрированной отчетности организаций АПК: Монография / Л.И. Хоружий, Т.Н. Гупалова. — М.: Изд-во РГАУ-МСХА им. К.А. Тимирязева, 2015. — 190 с.16. Khoruzhy L.I., Katkov Yu.N., Khoruzhiy V.I., Dzhikiya K.A., Stepanenko E.I. Current approaches to assessing and enhancing the efficiency of managerial decisions in agrarian organizations // Astra Salvensis, VI (2018), Special Issue, p. 835–845 (0,75/0,15 п.л.).

Статья поступила 13 ноября 2018 года

В экономико-финансовых аспектах добавочный капитал, как особая часть собственного капитала организаций АПК, имеет важное значение в обеспечении их финансовой устойчивости. Он создает определенный финансовый запас экономической безопасности, так как за счет этого источника экономический субъект получает возможность ослаблять и выравнивать финансовые последствия негативных событий в бизнеспроцессах.

Корректное отражение хозяйственных операций, связанных с возрастанием и уменьшением добавочного капитала, имеет особое значение в рациональной организации бухгалтерского учета структур АПК, так как добавочный капитал по экономическому содержанию выполняет, на наш взгляд, регулирующую и балансирующую функцию между уставным капиталом и нераспределенной прибылью в структуре собственного капитала. Имеется определенная связь и с налогообложением.

Вместе с тем, рассматривая добавочный капитал как объект бухгалтерского учета и бухгалтерской отчетности, следует отметить ряд проблем теоретического и особенно практического характера, которые взаимосвязаны и взаимозависимы. В частности, до сих пор отсутствует определение добавочного капитала в системе нормативного регулирования бухгалтерского учета и отчетности, включая формат МСФО, не раскрывается данное понятие и на законодательном уровне. Имеются расхождения в ФСБУ и МСФО при отражении фактов хозяйственной жизни с его участием, в частности при списании средств целевого финансирования по государственной поддержке [4; 6].

Вопросам бухгалтерского учета формирования, использования добавочного капитала и раскрытию информации в бухгалтерской отчетности уделяли внимание Л.И. Хоружий [7; 15; 16], Т.Н. Гупалова [15], Р.А. Алборов [7; 8], С.М. Концевая, Г.Р. Концевой [8], Е.В. Фастова, Н. Г. Белов, Р.В. Костина, А.И. Павлычев, К.А. Джикия, В.И. Хоружий, Н.А. Кокорев, В.А. Негода, Н.В. Елисеева [7], Л. Иоффе [9], Ж.Л. Комкова [10], Л.И. Куликова [11], О. Е. Орлова [13], А.А. Солоненко и Т.С. Свирина [14], И. Огудин [12] и др.

Для Цитирования:

Кокорев Николай Александрович, Матчинов Виталий Анатольевич, Вопросы бухгалтерского учета и отчетности добавочного капитала в аграрном секторе. Бухучет в сельском хозяйстве. 2019;4.

Бухучет в сельском хозяйстве. 2019;4.

Полная версия статьи доступна подписчикам журнала

Для Цитирования:

Кокорев Николай Александрович, Матчинов Виталий Анатольевич, Вопросы бухгалтерского учета и отчетности добавочного капитала в аграрном секторе. Бухучет в сельском хозяйстве. 2019;4.

ФИО

Ваш e-mail

Ваш телефон

Нажимая кнопку «Получить доступ» вы даёте своё согласие обработку своих персональных данных

Ваше имя

Ваша фамилия

Ваш e-mail

Ваш телефон

Придумайте пароль

Пароль еще раз

Запомнить меня

Информируйте меня обо всех новостях и спецпредложениях по почте

На указанный Вами номер телефона был отправлен код подтверждения.

Повторно запросить код можно будет через секунд.

Код подтверждения

На указанный Вами номер телефона был отправлен код подтверждения.Повторно запросить код можно будет через секунд.

Код подтверждения

На указанный Вами номер телефона был отправлен код подтверждения.Повторно запросить код можно будет через секунд.

Код подтверждения

Логин

Пароль

Ваше имя:

Ваш e-mail:

Ваш телефон:

Сообщение:

На сайте используется защита от спама reCAPTCHA и применяются Условия использования и Конфиденциальность Google

Использовать это устройство?

Одновременно использовать один аккаунт разрешено только с одного устройства.

Повторно запросить код можно будет через секунд.

Код подтверждения

×

Мы перевели вас на Русскую версию сайта

You have been redirected to the Russian version

Мы используем куки

Что такое дополнительный оплаченный капитал? (Формула APIC + расчет)

Что такое дополнительный оплаченный капитал?

Дополнительный оплаченный капитал (APIC) представляет собой сумму, полученную сверх номинальной стоимости от выпуска привилегированных или обыкновенных акций.

Содержание

- Как рассчитать добавочный капитал (APIC)

- Формула добавочного капитала

- APIC по сравнению с рыночной стоимостью акций (цена акций)

- Калькулятор дополнительного оплаченного капитала – шаблон модели Excel

- Пример расчета дополнительного оплаченного капитала (APIC)

Как рассчитать дополнительный оплаченный капитал (APIC)

APIC, аббревиатура от «дополнительный оплаченный капитал», представляет собой превышение общей суммы, уплаченной инвесторами, над номинальной стоимостью акций компании.

Другими словами, добавочный капитал — это сумма, которую инвесторы готовы заплатить сверх номинальной стоимости акций компании.

В балансе статья добавочного капитала показана отдельно в разделе акционерного капитала под обыкновенными акциями, а номинальная стоимость указана рядом с ней в качестве справочной информации.

Номинальная стоимость акций обычно устанавливается очень низкой (например, 0,01 доллара США), поэтому большая часть стоимости, полученной от инвесторов для увеличения капитала, будет отражаться на счете дополнительного оплаченного капитала (APIC), а не на счете обыкновенных акций. .

Дополнительный оплаченный капитал часто используется взаимозаменяемо с несколькими терминами, такими как:

- Внесенный излишек

- Внесенный капитал сверх номинала

- Капитал, превышающий номинальную стоимость

- Оплаченный капитал сверх установленной стоимости

Когда частная компания решает стать публичной в рамках первичного публичного предложения (IPO), ее акции впервые предлагаются общественности.

В рамках процесса IPO компания должна установить соответствующую цену за каждую акцию в своем уставе, и эта цена называется «номинальной стоимостью» акций.

Показатель оплаченного капитала равен сумме номинальной стоимости и APIC, что означает, что APIC предназначен для получения «премии», выплачиваемой инвесторами.

Расчет добавочного капитала (APIC) представляет собой двухэтапный процесс:

- Шаг 1 : Номинальная стоимость акций вычитается из цены выпуска, по которой акции были проданы.

- Шаг 2 : Превышение цены продажи и номинальной стоимости затем умножается на количество выпущенных акций.

Формула дополнительного оплаченного капитала

Формула добавочного капитала (APIC) выглядит следующим образом.

Дополнительный оплаченный капитал (APIC) = (Цена выпуска – Номинальная стоимость) × Обыкновенные акции в обращении

В целях финансового моделирования APIC консолидируется с отдельной строкой обыкновенных акций, а затем прогнозируется с использованием графика пролонгации.

Конечный APIC = Начальный APIC + Компенсация на основе акций (SBC) + Исполненные опционы на акции

APIC и рыночная стоимость акций (цена акций)

Одним из распространенных заблуждений является то, что цена продажи на дату выпуска представляет собой рыночную стоимость акций, т.е. текущую цену акций компании, определяемую вторичными торгами на открытых рынках.

Вместо этого добавочный оплаченный капитал основывается на первоначальной «цене предложения» акций на дату выпуска, например на дату IPO или вторичного размещения.

Повторим, счет APIC может увеличиться только в том случае, если эмитент продаст больше акций инвесторам, в которых цена выпуска превышает номинальную стоимость акций.

Таким образом, изменения цены акций компании — вверх или вниз — не влияют на заявленную сумму APIC в балансе, поскольку эти операции не связаны напрямую с эмитентом.

Калькулятор дополнительного оплаченного капитала — шаблон модели Excel

Теперь мы перейдем к упражнению по моделированию, доступ к которому вы можете получить, заполнив форму ниже.

Пример расчета дополнительного оплаченного капитала (APIC)

Предположим, что частная компания недавно стала публичной посредством IPO, в ходе которого ее акции были выпущены по цене продажи 5,00 долл. США каждая при номинальной стоимости 0,01 долл. США за акцию.

- Цена выпуска = $5,00

- Номинальная стоимость = 0,01 доллара США

Превышение эмиссионной цены над заявленной номинальной стоимостью составляет 4,99 доллара США.

- Превышение заявленной номинальной стоимости = 5,00 долл. США – 0,01 долл. США = 4,99 долл. США

Если предполагается, что общее количество обыкновенных акций в обращении составляет 10 миллионов, сколько в APIC будет отражено в балансе?

Умножив превышение спреда над заявленной номинальной стоимостью на количество обыкновенных акций в обращении, мы получим значение добавочного оплаченного капитала (APIC) в размере 49 долларов США.0,9 миллиона.

- Дополнительный оплаченный капитал (APIC) = 4,99 долл.

США × 10 млн = 49,9 млн долл. США

США × 10 млн = 49,9 млн долл. США

США × 10 млн = 49,9 млн долл. США

США × 10 млн = 49,9 млн долл. СШАДобавочный капитал на балансе

Добавочный капитал создается, когда стоимость уставного капитала превышает номинальную стоимость акций. Это явление происходит только во время выпуска компанией новых акций, т. е. при первичном публичном предложении (IPO), или, другими словами, когда инвесторы напрямую покупают акции компании. Его нельзя создать на вторичном рынке, потому что покупка и продажа компании на вторичном рынке не требует от компании выпуска новых акций и, следовательно, не влияет на уставный капитал компании. В этой теме мы собираемся узнать о дополнительном оплаченном капитале в балансовом отчете.

Пояснение

Дополнительный оплаченный капитал также называется «вкладом сверх номинала» или «эмиссионным доходом» и указывает на то, насколько больше инвесторы заплатили сверх номинальной стоимости акций компании. , то есть разница между фактической ценой акции и ее номинальной стоимостью.

Номинальная стоимость акции компании очень мала из-за распоряжений правительства, и она указана на сертификатах акций. Номинальная стоимость акции – минимальная цена, по которой компания может продать акцию инвесторам; она отличается от рыночной стоимости, которая обычно определяется сделками, происходящими на рынке. Он отражается в балансе в разделе акционерного капитала.

Как создать дополнительный оплаченный капитал на балансе?

Дополнительный оплаченный капитал создается во время первичного публичного предложения, то есть при первом выпуске акций компанией на первичном рынке. На добавочный оплаченный капитал также влияет выкуп компанией собственных акций.

Во время первого выпуска акций или первичного публичного предложения (IPO) компания может устанавливать любую цену своих акций в соответствии с государственными нормами, а инвесторы могут заплатить сумму выше номинальной стоимости запас. Любая сумма, превышающая номинальную или номинальную стоимость акций, создаст в балансе дополнительный оплаченный капитал.

Пример дополнительного оплаченного капитала в балансовом отчете

Компания в ходе первичного публичного предложения (IPO) выпускает 2 миллиона акций по номинальной стоимости 1 доллар США за акцию. Окончательная продажа акций компанией инвесторам подтвердила цену в $10 за акцию. Теперь обыкновенные акции и добавочный капитал в балансе будут рассчитываться следующим образом:

Решение:

Обыкновенные акции = Количество акций × Номинальная стоимость одной акции = 2 миллиона × 1 доллар = 2 доллара. миллион

Общий акционерный капитал = Количество акций × Окончательная цена одной акции = 2 миллиона × 10 долларов США = 20 миллионов долларов США

Добавочный капитал = Общий акционерный капитал – Стоимость обыкновенных акций = 20 миллионов долларов США – 2 миллиона долларов США = 18 миллионов долларов

Таким образом, добавочный оплаченный капитал составляет 18 миллионов долларов (20 миллионов долларов минус номинальная стоимость в 2 миллиона долларов).

Значение добавочного капитала на балансе

Важность добавочного капитала можно понять из следующих пунктов:

- Большая часть собственного капитала компании: Дополнительный оплаченный капитал служит значительной частью акционерного капитала до того, как нераспределенная прибыль компании начнет накапливаться.

- Источник средств на непредвиденные расходы: В случае потенциальных убытков и недостаточной нераспределенной прибыли дополнительный оплаченный капитал служит уровнем защиты от этих убытков.

- Топливо для компании: Акционерный капитал является топливом для работы компаний. Таким образом, дополнительный оплаченный капитал дает начинающему бизнесу гораздо больше гибкости в осуществлении своей деятельности.

Добавочный капитал на балансе по сравнению с внесенным капиталом

Добавочный капитал представляет собой превышение стоимости одной акции над ее номинальной стоимостью или номинальной стоимостью, т. е. дополнительная сумма, уплачиваемая инвесторами в расчете на одну акцию сверх номинальной стоимости запас называется добавочным капиталом в балансе.

е. дополнительная сумма, уплачиваемая инвесторами в расчете на одну акцию сверх номинальной стоимости запас называется добавочным капиталом в балансе.

Принимая во внимание, что уставный капитал представляет собой общую сумму уставного капитала, т. е. сумму обыкновенных акций (номинальной стоимости акций) плюс добавочный оплаченный капитал, отраженный в балансе. Как дополнительный оплаченный капитал, так и внесенный капитал отражаются в балансе в разделе акционерного капитала. Добавочный капитал указывается отдельной подзаголовком, а внесенный капитал не является отдельной подзаголовком или подзаголовком; его можно определить путем расчета суммы обыкновенных акций и добавочного капитала.

Преимущества

Преимущества добавочного капитала в балансе следующие:

- Добавочный оплаченный капитал не увеличивает фиксированную стоимость компании. Компания ничего не платит инвесторам, кроме дивидендов, которые не являются обязательными и определяются политикой компании из года в год.

Об авторе