Учет добавочного капитала: Полная информация для работы бухгалтера

Учет добавочного капитала

Используй поиск, чтобы найти научные материалы и собрать список литературы

База статей справочника включает в себя статьи написанные экспертами Автор24, статьи из научных журналов и примеры студенческих работ из различных вузов страны

Определение 1

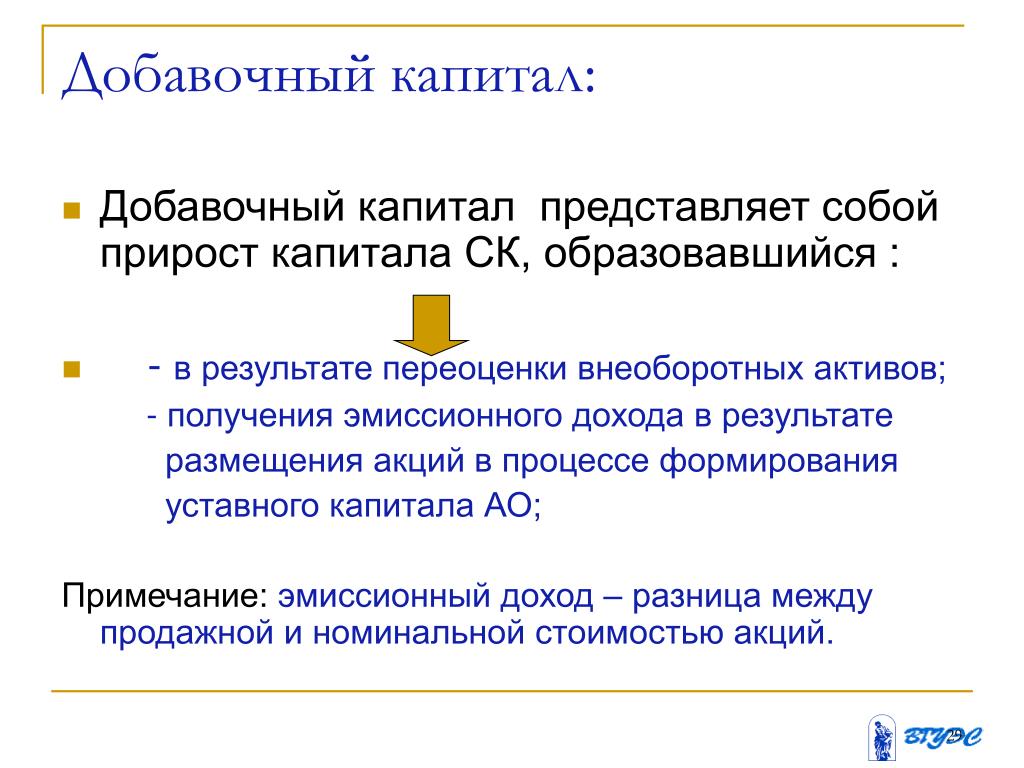

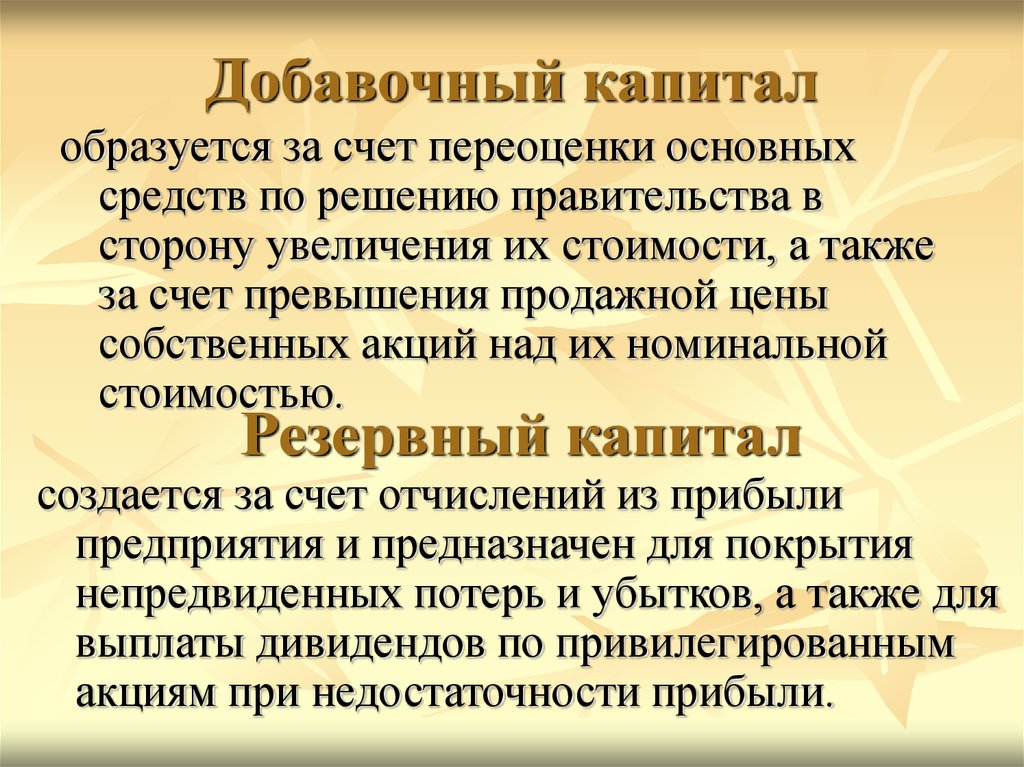

Добавочный капитал – это прирост капитала у предприятия, он формируется как результат переоценки объектов основных средств, а так от эмиссионного дохода. Специфика добавочного капитала – на нем учитываются операции, которые нельзя проводить с использованием уставного капитала и прибыли.

Его отличие от уставного капитала, то что его не делят на доли, которые были внесены участниками, добавочный капитал показывает стоимость всех участников.

Для учета добавочного капитала планом счетов предусмотрен пассивный счет 83 «Добавочный капитал».

По кредиту счета идет отражение:

- прирост стоимости внеоборотных активов предприятия, получаемый в результате переоценки.

Корреспонденцию будут составлять счета учетов активов, на которых такой прирост был выявлен.

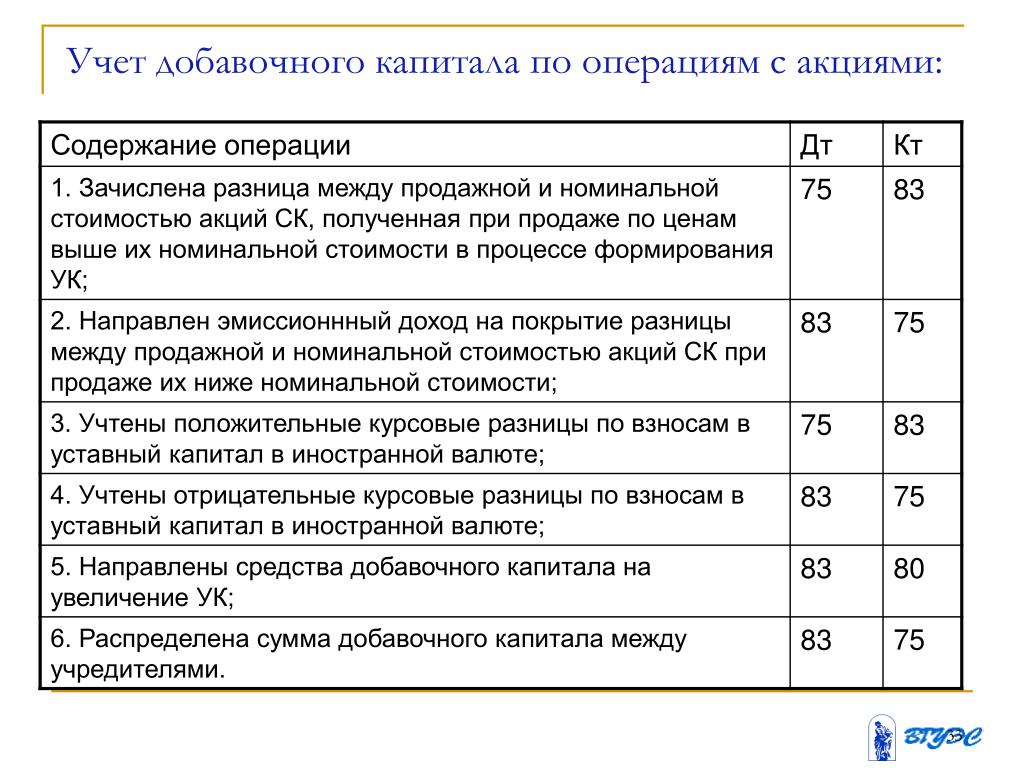

Корреспонденцию будут составлять счета учетов активов, на которых такой прирост был выявлен. - сумма продажной и номинальной стоимости акций, полученной при формировании уставного капитала акционерного общества, или в случае увеличения уставного капитала. Источником будет доход от продажи акций, в сумме превышения номинальной стоимости. В данном случае имеет место корреспонденция со счетом 75 «Расчеты с учредителями»

Корреспонденцию будут составлять счета учетов активов, на которых такой прирост был выявлен.

Корреспонденцию будут составлять счета учетов активов, на которых такой прирост был выявлен.С кредита счета 83 «Добавочный капитал» суммы, которые на него были отнесены не списываются.

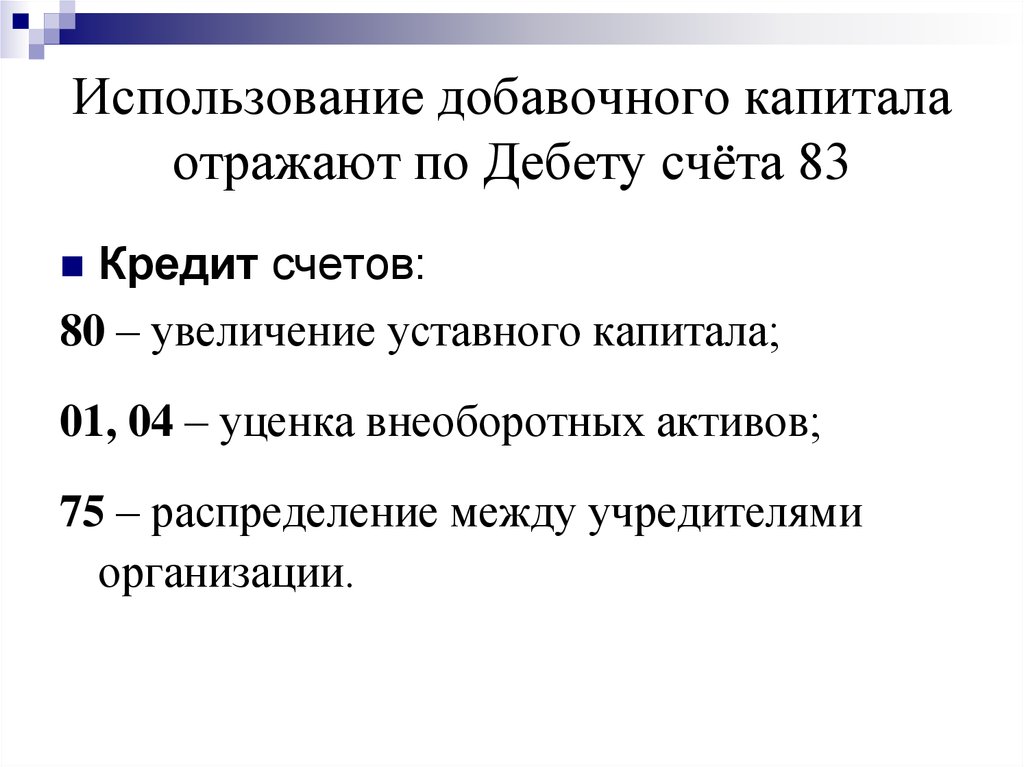

По дебету отражаются:

- суммы погашения при снижении стоимости внеоборотных активов. Полученные при переоценке. Корреспонденцию будут составлять счета на которых было выявлено снижение стоимости.

- суммы направленные на увеличение уставного капитала. Корреспондирующими счетами будут: счета 75 «Расчеты с учредителями», или счет 80 «Уставный капитал».

- суммы распределенные между учредителями предприятия. корреспонденция со счетом 75 «Расчеты с учредителями».

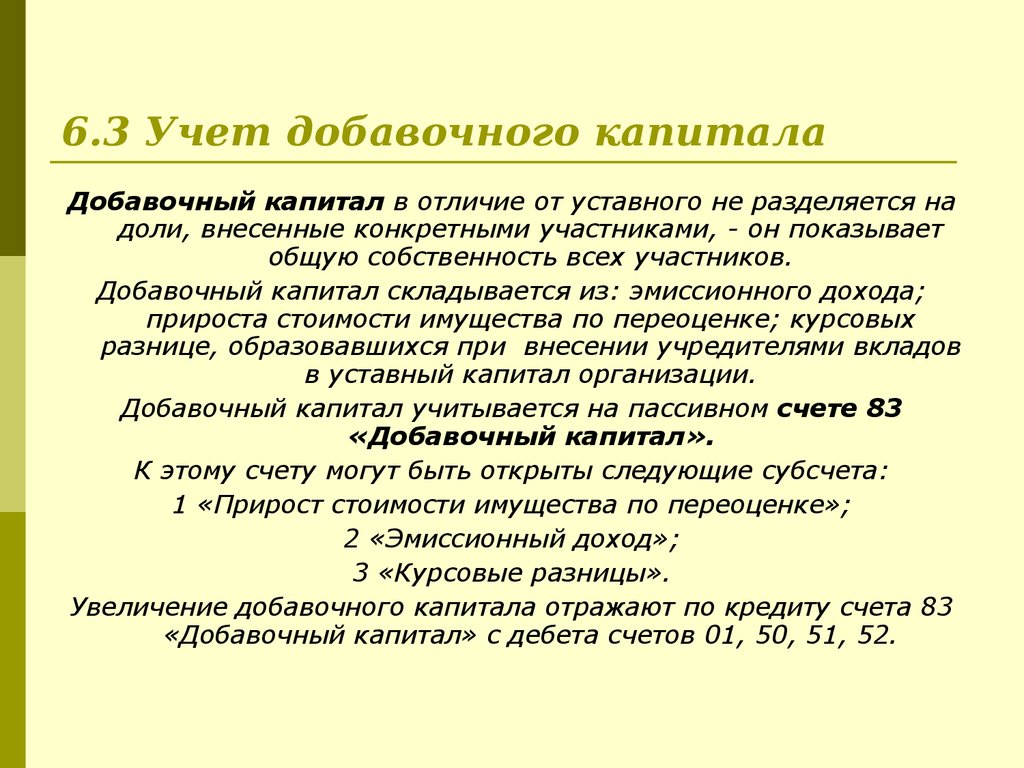

По счету 83 «Добавочный капитал», ведется аналитический учет. Аналитический учет обеспечивает формирование информации в разрезе источников образования средств и в направлениях использования средств.

К этому счету могут быть открыты субсчета:

83-1 «Прирост стоимости имущество по переоценке»

83-2 «Эмиссионный доход»

83-3 «Курсовые разницы» и др.

Рисунок 1. Счет 83 «Добавочный капитал»

Корреспонденция счетов по счету 83 «Добавочный капитал»

Дт 01 – Кт 83 – отражается сумма дооценки объектов основных средств

Дт 83 – Кт 02 – отражается разница сумм амортизации накопленной и пересчитанной

Обе эти проводки проводятся одновременно.

Дт 51- Кт 75-1 – оплачен уставный капитал

Дт 75-1 – Кт 80 – увеличен уставный капитал

Дт 75-1 – Кт 83 – отнесение к добавочной стоимости разницы продажной цени и номинальной стоимости доли уставного капитала

Эти проводки формируются если формирование добавочного капитала осуществляется за счет эмиссионного дохода.

Дт 75-1 Кт 80 – формирование уставного капитала за счет доли принадлежащей юридическому лицу

Дт 51 – Кт 75-1 – внесение вклада, на расчетный счет

Дт 52 – Кт 75-1 – внесение вклада, на валютный счет

Дт 75-1 Кт 83 – формирование добавочного капитала, за счет положительной курсовой разницы.

-

Дт 76 – Кт 86 – поступление целевых средств

Дт 08 – Кт 75 – оприходование оборудования

Дт 01 – Кт 08 – ввод оборудования в эксплуатацию

Дт 86 – Кт 83 – отражение источника финансирования

Эти проводки осуществляются если имеет место формирование добавочного капитала с использованием сумм целевого финансирования.

Дт- 84 – Кт 83 – добавочный капитал был сформирован за счет нераспределенной прибыли.

Дт 51 – Кт 75 – поступление денежных средств от акционеров, участников для формирования добавочного капитала

Дт 75 – Кт 83 – формирование добавочного капитала за счет взносов акционеров.

В данном случае добавочный капитал формируется за счет взноса участников. Согласно налоговому кодексу допускается формирование добавочного капитала поступлением средств в виде имущества, имущественных прав (ст251 НК РФ).

Сообщество экспертов Автор24

Автор этой статьи Дата написания статьи: 29.03.2016

Выполнение любых типов работ по бухучету и аудиту

Заказать ВКР по бухучёту Реферат по заработной плате Курсовая работа на тему методы учета затрат Дипломная работа на тему подотчетные лица Дипломная работа по инвентаризации Дипломная работа на тему заработная плата Дипломная работа по бухгалтерскому балансу Дипломная работа на тему аудит Дипломная работа на тему 1С Курсовая работа на тему учет расчетных операций

Подбор готовых материалов по теме

Дипломные работы Курсовые работы Выпускные квалификационные работы Рефераты Сочинения Доклады Эссе Отчеты по практике Решения задач Контрольные работы

Ошибка

Перейти к основному содержанию

Извините, не удалось найти запрашиваемый Вами файл

Подробнее об этой ошибке

Перейти на. ..

Перейти на…Рекомендации по изучению материалов курсаСписок рекомендуемой литературыВведениеКонспект введение1.1. Основы бухгалтерского учета1.2. Предмет и метод бухгалтерского учета1.3. Принципы бухгалтерского учета1.4. Учетная политика организацииКонспект 1Вопросы и задания для самоконтроля по модулю 1Тест по модулю 12.1. Бухгалтерские счета2.2. Типы хозяйственных операций, влияющие на баланс2.3. План счетов бухгалтерского учета2.4. Нормативное регулирование бухгалтерского учетаКонспект 2Вопросы и задания для самоконтроля по модулю 2Тест по модулю 2Практическая работа №13.1. Понятие, признание и оценка основных средств3.2. Учет поступления основных средств3.3. Учет амортизации основных средств3.4. Порядок расчета амортизации 3.5. Учет выбытия основных средств3.6. Учет аренды основных средств. Часть 1 3.7. Учет аренды основных средств. Часть 2Конспект 3Вопросы и задания для самоконтроля по модулю 3Тест по модулю 3Практическая работа №24.1. Понятие, оценка и критерии признания нематериальных активов 4.

..

Перейти на…Рекомендации по изучению материалов курсаСписок рекомендуемой литературыВведениеКонспект введение1.1. Основы бухгалтерского учета1.2. Предмет и метод бухгалтерского учета1.3. Принципы бухгалтерского учета1.4. Учетная политика организацииКонспект 1Вопросы и задания для самоконтроля по модулю 1Тест по модулю 12.1. Бухгалтерские счета2.2. Типы хозяйственных операций, влияющие на баланс2.3. План счетов бухгалтерского учета2.4. Нормативное регулирование бухгалтерского учетаКонспект 2Вопросы и задания для самоконтроля по модулю 2Тест по модулю 2Практическая работа №13.1. Понятие, признание и оценка основных средств3.2. Учет поступления основных средств3.3. Учет амортизации основных средств3.4. Порядок расчета амортизации 3.5. Учет выбытия основных средств3.6. Учет аренды основных средств. Часть 1 3.7. Учет аренды основных средств. Часть 2Конспект 3Вопросы и задания для самоконтроля по модулю 3Тест по модулю 3Практическая работа №24.1. Понятие, оценка и критерии признания нематериальных активов 4.

1. Основы налоговой системы, функции и классификация налогов10.2. Бухгалтерский учет основных федеральных налогов и сборов10.3. Учет расчетов с бюджетом по НДС10.4. Порядок исчисления и уплаты НДС10.5. Учет расчетов с бюджетом по налогу на прибыль10.6. Порядок исчисления и уплаты налога на прибыль10.7. Учет расчетов с бюджетом по акцизам10.8. Порядок исчисления и уплаты акцизов10.9. Бухгалтерский учет региональных и местных налогов и сборов10.10. Учет расчетов с бюджетом по налогу на имущество организаций10.11. Порядок исчисления и уплаты налога на имущество предприятий10.12. Учет расчетов с бюджетом по транспортному налогу10.13. Порядок исчисления и уплаты транспортного налогаКонспект 10Вопросы и задания для самоконтроля по модулю 10Тест по модулю 10Практическая работа №911.1. Документирование кассовых операций11.2. Учет кассовых операций11.3. Формы безналичных расчетов в РФ. Часть 111.4. Формы безналичных расчетов в РФ. Часть 211.5. Учет операций по расчетному счету11.6. Учет операций по валютному счету11.

1. Основы налоговой системы, функции и классификация налогов10.2. Бухгалтерский учет основных федеральных налогов и сборов10.3. Учет расчетов с бюджетом по НДС10.4. Порядок исчисления и уплаты НДС10.5. Учет расчетов с бюджетом по налогу на прибыль10.6. Порядок исчисления и уплаты налога на прибыль10.7. Учет расчетов с бюджетом по акцизам10.8. Порядок исчисления и уплаты акцизов10.9. Бухгалтерский учет региональных и местных налогов и сборов10.10. Учет расчетов с бюджетом по налогу на имущество организаций10.11. Порядок исчисления и уплаты налога на имущество предприятий10.12. Учет расчетов с бюджетом по транспортному налогу10.13. Порядок исчисления и уплаты транспортного налогаКонспект 10Вопросы и задания для самоконтроля по модулю 10Тест по модулю 10Практическая работа №911.1. Документирование кассовых операций11.2. Учет кассовых операций11.3. Формы безналичных расчетов в РФ. Часть 111.4. Формы безналичных расчетов в РФ. Часть 211.5. Учет операций по расчетному счету11.6. Учет операций по валютному счету11.

2. Учет финансовых результатов от прочей деятельности15.3. Учет нераспределенной прибыли. Часть 115.4. Учет нераспределенной прибыли. Часть 215.5. Учет доходов будущих периодов15.6. Целевое финансирование: понятие и формы целевого финансирования15.7. Учет средств целевого финансированияКонспект 15Вопросы и задания для самоконтроля по модулю 15Тест по модулю 1516.1. Бухгалтерский баланс: понятие и основные требования, предъявляемые к бухгалтерской отчетности16.2. Формы и порядок составления бухгалтерской отчетности16.3. Правила оценки статей баланса16.4. Реформация баланса16.5. Структура и содержание отчета о движении денежных средств16.6. События после отчетной даты16.7. Информация о связанных сторонах16.8. Оценочные обязательства, условные обязательства и условные активы16.9. Пояснения к бухгалтерскому балансу и отчету о финансовых результатахКонспект 16Вопросы и задания для самоконтроля по модулю 16Тест по модулю 16Итоговая практическая работа №10Итоговый тест по курсу

2. Учет финансовых результатов от прочей деятельности15.3. Учет нераспределенной прибыли. Часть 115.4. Учет нераспределенной прибыли. Часть 215.5. Учет доходов будущих периодов15.6. Целевое финансирование: понятие и формы целевого финансирования15.7. Учет средств целевого финансированияКонспект 15Вопросы и задания для самоконтроля по модулю 15Тест по модулю 1516.1. Бухгалтерский баланс: понятие и основные требования, предъявляемые к бухгалтерской отчетности16.2. Формы и порядок составления бухгалтерской отчетности16.3. Правила оценки статей баланса16.4. Реформация баланса16.5. Структура и содержание отчета о движении денежных средств16.6. События после отчетной даты16.7. Информация о связанных сторонах16.8. Оценочные обязательства, условные обязательства и условные активы16.9. Пояснения к бухгалтерскому балансу и отчету о финансовых результатахКонспект 16Вопросы и задания для самоконтроля по модулю 16Тест по модулю 16Итоговая практическая работа №10Итоговый тест по курсуAPIC: формула и расчет (шаг за шагом)

Что такое APIC?

Дополнительный оплаченный капитал (APIC) представляет собой сумму, полученную сверх номинальной стоимости от выпуска привилегированных или обыкновенных акций.

Содержание

- Как рассчитать дополнительный оплаченный капитал (APIC)

- Формула APIC 0014

Как рассчитать дополнительный оплаченный капитал (APIC)

Дополнительный оплаченный капитал (APIC) представляет собой превышение общей суммы, уплаченной инвесторами, над номинальной стоимостью акций компании.

Дополнительный оплаченный капитал (APIC) — это сумма, которую инвесторы готовы заплатить сверх номинальной стоимости акций компании.

В балансовом отчете APIC показан отдельно в разделе акционерного капитала под обыкновенными акциями, а номинальная стоимость указана рядом с ним в качестве справки.

Номинальная стоимость акций обычно устанавливается очень низкой (например, 0,01 доллара США), поэтому большая часть стоимости, полученной от инвесторов для увеличения капитала, будет отражаться на счете дополнительного оплаченного капитала (APIC), а не на счете обыкновенных акций. .

APIC часто используется взаимозаменяемо с несколькими терминами, такими как:

- Внесенный излишек

- Внесенный капитал сверх номинала

- Капитал, превышающий номинальную стоимость

- Оплаченный капитал сверх установленной стоимости

Когда частная компания решает стать публичной в рамках первичного публичного предложения (IPO), ее акции впервые предлагаются общественности.

В рамках процесса IPO компания должна установить соответствующую цену за каждую акцию в своем уставе, и эта цена называется «номинальной стоимостью» акций.

Показатель оплаченного капитала равен сумме номинальной стоимости и APIC, что означает, что APIC предназначен для получения «премии», выплачиваемой инвесторами.

АПИК Формула

Расчет добавочного капитала (APIC) представляет собой двухэтапный процесс:

- Номинальная стоимость акций вычитается из эмиссионной цены, по которой акции были проданы.

- Превышение цены продажи и номинальной стоимости затем умножается на количество выпущенных акций.

Формула APIC выглядит следующим образом.

APIC = (Цена выпуска – Номинальная стоимость) × Обыкновенные акции в обращении

В целях финансового моделирования APIC консолидируется с отдельной строкой обыкновенных акций, а затем прогнозируется с использованием графика пролонгации.

Конечный APIC = Начальный APIC + Компенсация на основе акций (SBC) + Исполненные опционы на акции

APIC и взаимосвязь цен на акции

Одним из распространенных заблуждений является то, что цена продажи на дату выпуска представляет собой рыночную стоимость акций, т. е. текущую цену акций компании, определяемую вторичными торгами на открытых рынках.

е. текущую цену акций компании, определяемую вторичными торгами на открытых рынках.

APIC основан на начальной «цене предложения» акций на дату выпуска, например, на дату IPO или вторичного размещения.

Повторим, счет APIC может увеличиться только в том случае, если эмитент продаст больше акций инвесторам, в которых цена выпуска превышает номинальную стоимость акций.

Таким образом, изменения цены акций компании — вверх или вниз — не влияют на заявленную сумму APIC в балансе, поскольку эти операции не связаны напрямую с эмитентом.

Калькулятор APIC — шаблон модели Excel

Теперь мы перейдем к упражнению по моделированию, доступ к которому вы можете получить, заполнив форму ниже.

Пример расчета дополнительного оплаченного капитала

Предположим, что частная компания недавно стала публичной посредством IPO, в ходе которого ее акции были выпущены по цене продажи 5,00 долл. США каждая при номинальной стоимости 0,01 долл. США за акцию.

США за акцию.

- Цена выпуска = $5,00

- Номинальная стоимость = 0,01 доллара США

Превышение эмиссионной цены над заявленной номинальной стоимостью составляет 4,99 доллара США.

- Превышение заявленной номинальной стоимости = 5,00 долл. США – 0,01 долл. США = 4,99 долл. США

Если предполагается, что общее количество обыкновенных акций в обращении составляет 10 миллионов, сколько в APIC будет отражено в балансе?

Умножив превышение спреда над заявленной номинальной стоимостью на количество обыкновенных акций в обращении, мы получим значение добавочного оплаченного капитала (APIC) в размере 49,9 млн долларов.

- APIC = 4,99 долл. США × 10 млн = 49,9 млн долл. США

Добавочный капитал на балансе

Добавочный капитал создается, когда стоимость уставного капитала превышает номинальную стоимость акций. Это явление происходит только во время выпуска компанией новых акций, т. е. при первичном публичном предложении (IPO), или, другими словами, когда инвесторы напрямую покупают акции компании. Его нельзя создать на вторичном рынке, потому что покупка и продажа компании на вторичном рынке не требует от компании выпуска новых акций и, следовательно, не влияет на уставный капитал компании. В этой теме мы собираемся узнать о дополнительном оплаченном капитале в балансовом отчете.

е. при первичном публичном предложении (IPO), или, другими словами, когда инвесторы напрямую покупают акции компании. Его нельзя создать на вторичном рынке, потому что покупка и продажа компании на вторичном рынке не требует от компании выпуска новых акций и, следовательно, не влияет на уставный капитал компании. В этой теме мы собираемся узнать о дополнительном оплаченном капитале в балансовом отчете.

Пояснение

Дополнительный оплаченный капитал также называется «вкладом сверх номинала» или «эмиссионным доходом» и указывает на то, насколько больше инвесторы заплатили сверх номинальной стоимости акций компании. , то есть разница между фактической ценой акции и ее номинальной стоимостью.

Номинальная стоимость акции компании очень мала из-за распоряжений правительства, и она указана на сертификатах акций. Номинальная стоимость акции – минимальная цена, по которой компания может продать акцию инвесторам; она отличается от рыночной стоимости, которая обычно определяется сделками, происходящими на рынке. Он отражается в балансе в разделе акционерного капитала.

Он отражается в балансе в разделе акционерного капитала.

Как создать дополнительный оплаченный капитал на балансе?

Дополнительный оплаченный капитал создается во время первичного публичного предложения, то есть при первом выпуске акций компанией на первичном рынке. На добавочный оплаченный капитал также влияет выкуп компанией собственных акций.

Во время первого выпуска акций или первичного публичного предложения (IPO) компания может устанавливать любую цену своих акций в соответствии с государственными нормами, а инвесторы могут заплатить сумму выше номинальной стоимости запас. Любая сумма, превышающая номинальную или номинальную стоимость акций, создаст в балансе дополнительный оплаченный капитал.

Пример дополнительного оплаченного капитала в балансовом отчете

Компания в ходе первичного публичного предложения (IPO) выпускает 2 миллиона акций по номинальной стоимости 1 доллар США за акцию. Окончательная продажа акций компанией инвесторам подтвердила цену в $10 за акцию. Теперь обыкновенные акции и добавочный капитал в балансе будут рассчитываться следующим образом:

Теперь обыкновенные акции и добавочный капитал в балансе будут рассчитываться следующим образом:

Решение:

Обыкновенные акции = Количество акций × Номинальная стоимость одной акции = 2 миллиона × 1 доллар = 2 доллара. миллион

Общий акционерный капитал = Количество акций × Окончательная цена одной акции = 2 миллиона × 10 долларов США = 20 миллионов долларов США

Добавочный капитал = Общий акционерный капитал – Стоимость обыкновенных акций = 20 миллионов долларов США – 2 миллиона долларов США = 18 миллионов долларов

Таким образом, добавочный оплаченный капитал составляет 18 миллионов долларов (20 миллионов долларов минус номинальная стоимость в 2 миллиона долларов).

Значение добавочного капитала на балансе

Важность добавочного капитала можно понять из следующих пунктов:

- Большая часть собственного капитала компании: Дополнительный оплаченный капитал служит значительной частью акционерного капитала до того, как нераспределенная прибыль компании начнет накапливаться.

- Источник средств на непредвиденные расходы: В случае потенциальных убытков и недостаточной нераспределенной прибыли дополнительный оплаченный капитал служит уровнем защиты от этих убытков.

- Топливо для компании: Акционерный капитал является топливом для работы компаний. Таким образом, дополнительный оплаченный капитал дает начинающему бизнесу гораздо больше гибкости в осуществлении своей деятельности.

Дополнительный оплаченный капитал на балансе по сравнению с внесенным капиталом

Дополнительный оплаченный капитал представляет собой превышение стоимости одной акции над ее номинальной стоимостью или номинальной стоимостью, т. е. дополнительная сумма, выплачиваемая инвесторами в расчете на одну акцию сверх номинальной стоимости запас называется добавочным капиталом в балансе.

Принимая во внимание, что уставный капитал представляет собой общую сумму уставного капитала, т. е. сумму обыкновенных акций (номинальной стоимости акций) плюс добавочный оплаченный капитал, отраженный в балансе. Как дополнительный оплаченный капитал, так и внесенный капитал отражаются в балансе в разделе акционерного капитала. Добавочный капитал указывается отдельной подзаголовком, а внесенный капитал не является отдельной подзаголовком или подзаголовком; его можно определить путем расчета суммы обыкновенных акций и добавочного капитала.

Как дополнительный оплаченный капитал, так и внесенный капитал отражаются в балансе в разделе акционерного капитала. Добавочный капитал указывается отдельной подзаголовком, а внесенный капитал не является отдельной подзаголовком или подзаголовком; его можно определить путем расчета суммы обыкновенных акций и добавочного капитала.

Преимущества

Преимущества добавочного капитала в балансе следующие:

- Добавочный оплаченный капитал не увеличивает фиксированную стоимость компании. Компания ничего не платит инвесторам, кроме дивидендов, которые не являются обязательными и определяются политикой компании из года в год.

- Служит источником финансирования; компания может использовать фонд для повседневных операций, покупать активы, выплачивать кредиты и т. д.

- Он служит дополнительным уровнем защиты в случае потенциальных убытков и когда нераспределенной прибыли недостаточно для покрытия убытков.

Заключение

Добавочный капитал является важной составляющей общего акционерного капитала.

Об авторе