Учет первичной документации: Что относится к первичной документации в бухгалтерии 2020 — Контур.Бухгалтерия — СКБ Контур

Обработка первичной документации — ESCO

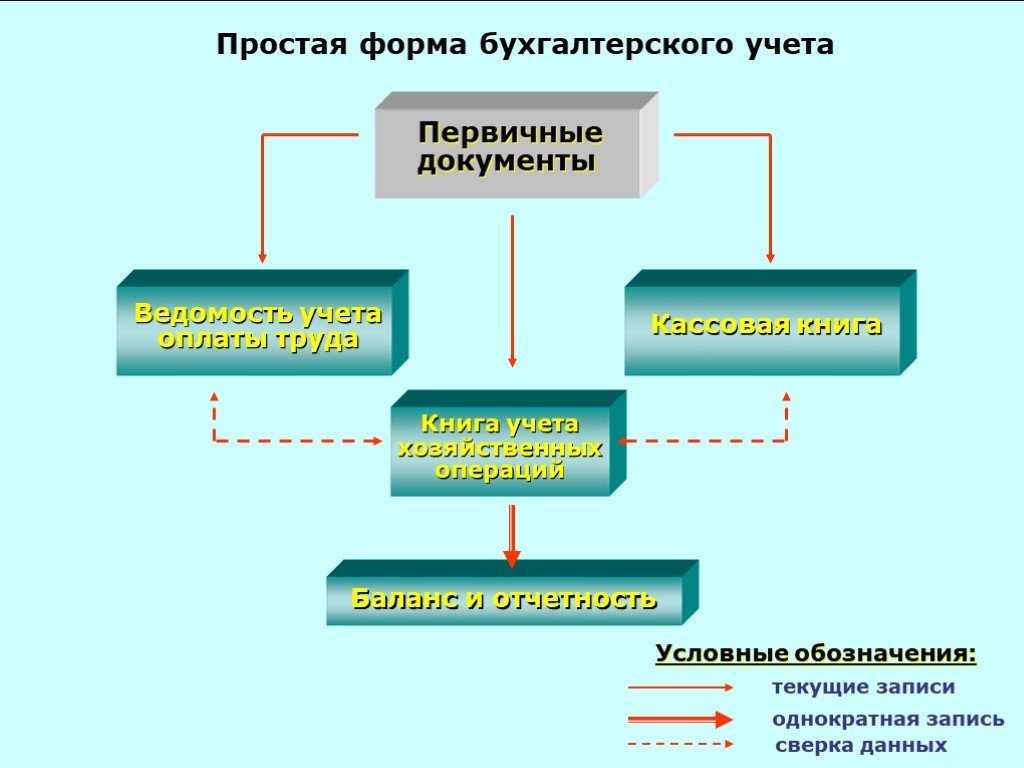

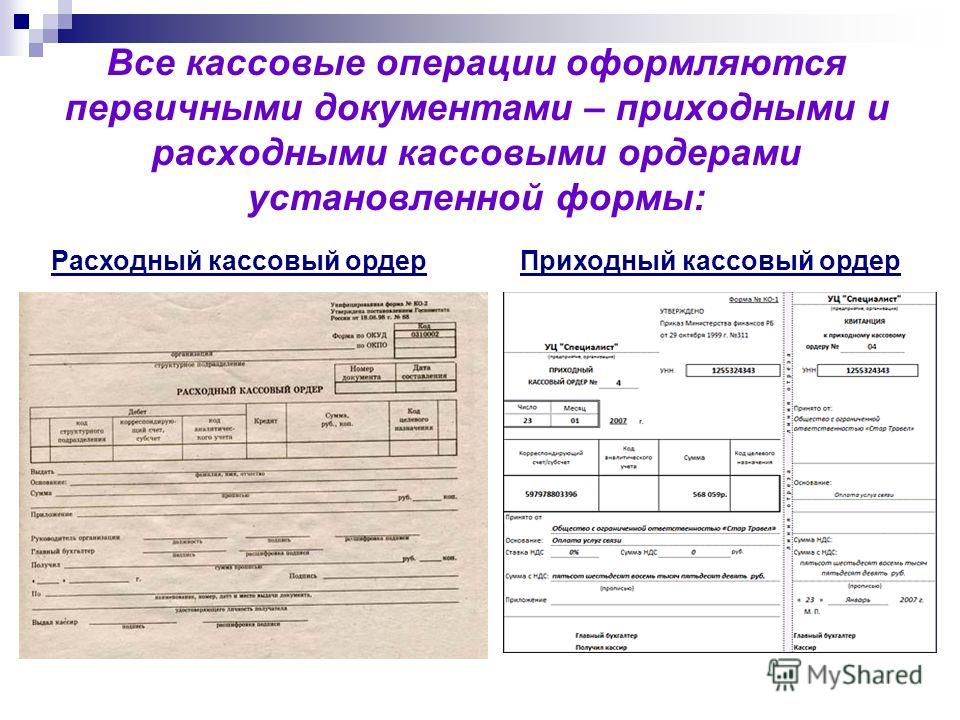

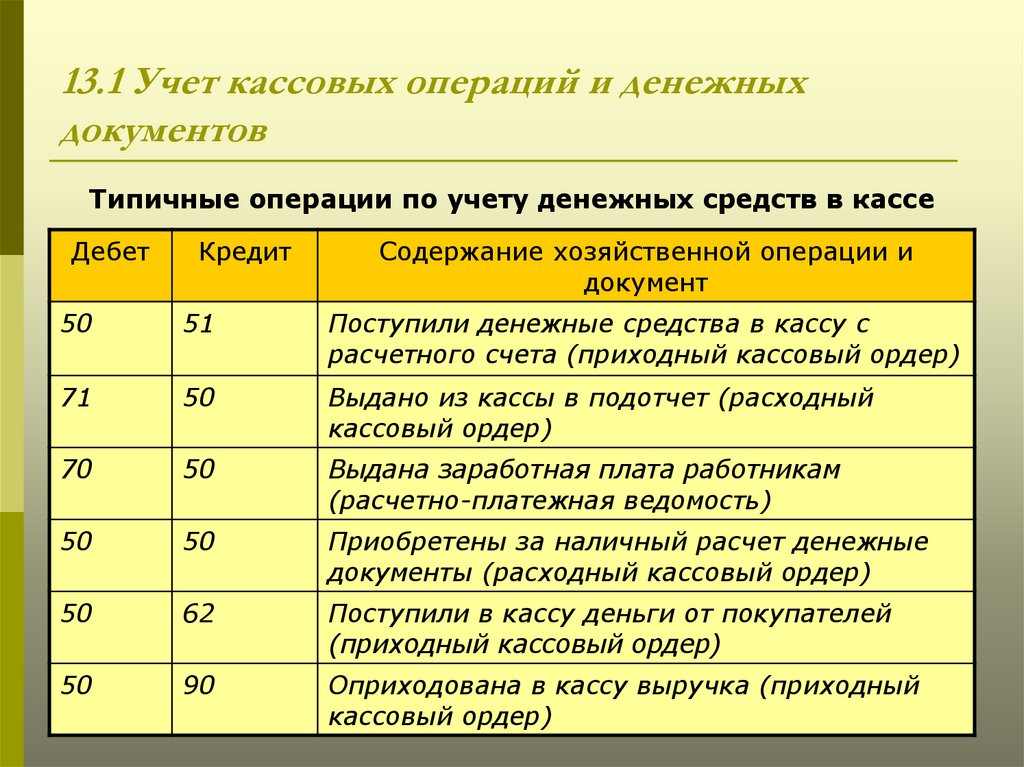

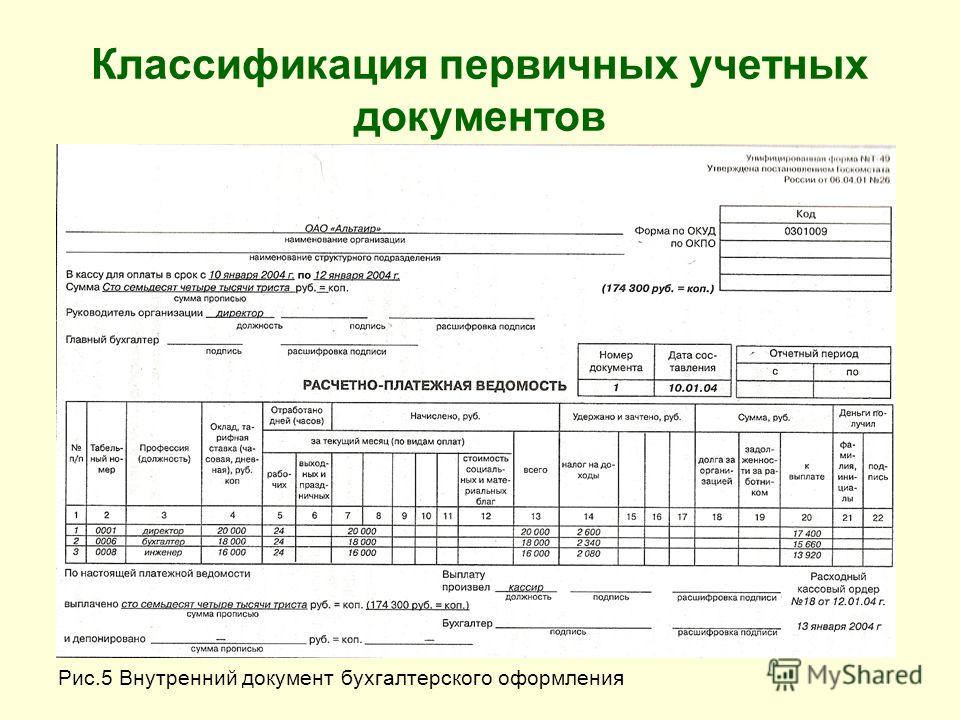

В ходе деятельности организации необходимо установить единый порядок движения исходящей, входящей и внутренней первичной бухгалтерской документации (УПД, товарные накладные, акты выполненных работ, счета-фактуры, платежные поручения, реестры банковских выписок и др.), на основе первичной бухгалтерской документации производится формирование налоговых деклараций, составляется БУ, НУ отчетность. Правильно сформированный документационные потоки, являются основой бухгалтерского учета.

В задачи бухгалтера входят: прием, сортировка, регистрация первичных бухгалтерских документов и дальнейшая обработка полученной информации для формирования отчетов и, конечно, ее хранения, архивирование.

При ведении бухгалтерского учета удаленно, вы можете высылать первичные бухгалтерские документы в электронном виде, а все оригиналы хранятся у вас в офисе. Вы получите от главного бухгалтера четкую инструкцию по управлению документации предприятия. Вам необходимо будет только хранить первичную документацию. Ввод первичной документации будет осуществляться вашим персональным бухгалтером, так же, по вашему желанию, возможен вариант, когда ввод первичной документации может осуществляется вами, полностью или частично. Если потребуется обработка входящей первичной документации в режиме «онлайн», данная услуга может быть предоставлена по согласованию сторонами.

Вам необходимо будет только хранить первичную документацию. Ввод первичной документации будет осуществляться вашим персональным бухгалтером, так же, по вашему желанию, возможен вариант, когда ввод первичной документации может осуществляется вами, полностью или частично. Если потребуется обработка входящей первичной документации в режиме «онлайн», данная услуга может быть предоставлена по согласованию сторонами.

Вся первичная документация формируется в программе 1С, ведение бухгалтерского учета в 1С позволяет формировать юридически корректные документы. Так как в ней содержится все реквизиты организации и данная программа постоянно обновляется а, следовательно, и обновляются все формы первичной документации соответствовали с формами МИНФИН. Для того, чтобы удаленно вести бухгалтерский учет и пользоваться обновленной базой в реальном времени, вам не потребуется ежедневное нахождение бухгалтера в офисе. Вся первичная документация в 1С будет формироваться удаленно по предоставленной от вас информации в дальнейшем, уже с учетом вашего пожелания, базы могут синхронизироваться, обновляться или подгружаться. Бухгалтерский учет удаленно имеет свои преимущества в том, что: ввод первичной документации будет производиться в удобном для вас режиме раз в неделю, месяц или квартал.

Бухгалтерский учет удаленно имеет свои преимущества в том, что: ввод первичной документации будет производиться в удобном для вас режиме раз в неделю, месяц или квартал.

- Синхронизация банковской выписки

- Выставление счетов на оплату

- Введение первичных документов на покупку

- Формирование первичных документов на продажу

- Формирования требование-накладных

- Формирование пакета первичной документации для реализации товаров на экспорт

- Формирование кадровой первичной документации (приказы, прием, перевод, увольнение, отпуск, начисление ФОТ, расчет больничных листов)

Мы осуществляем обработку первичной документации, проверяем правильность ее оформления, отражаем информацию об имуществе, обязательствах организации и их движении на основании первичных документов в регистрах бухгалтерского учета.

Страница не найдена

2022 №6, Статьи →

Гедгафов Залимгери Джабраилович ФГБОУ ВО «Финансовый университет при Правительстве Российской Федерации», Москва, Россия Международный центр развития инноваций и студенческих инициатив Лаборант-исследователь E-mail: zalim.

02.12.2022

Читать далее…

2022 №5, Статьи →

Кожевников Евгений Борисович ФГБОУ ВО «Алтайский государственный технический университет имени И.И. Ползунова» Рубцовский индустриальный институт, Рубцовск, Россия Старший преподаватель кафедры «Экономика и управление» E-mail: [email protected] РИНЦ: https://elibrary.ru/author_profile.asp?id=758718 Аннотация. Статья посвящена распределению налоговой прибыли и системного (синергетического) налогового эффекта, полученных в …

26.11.2022

Читать далее…

2022 №5, Статьи →

Наумова Ольга Валерьевна ФГБОУ ВО «Саратовский государственный технический университет имени Гагарина Ю.А.», Саратов, Россия Доцент Кандидат технических наук, доцент E-mail: uunaumov@mail. ru РИНЦ: https://www.elibrary.ru/author_profile.asp?id=393383 Катков Данила Сергеевич ФГБОУ ВО «Саратовский государственный технический университет имени Гагарина Ю.А.», Саратов, Россия Доцент Кандидат технических …

ru РИНЦ: https://www.elibrary.ru/author_profile.asp?id=393383 Катков Данила Сергеевич ФГБОУ ВО «Саратовский государственный технический университет имени Гагарина Ю.А.», Саратов, Россия Доцент Кандидат технических …

26.11.2022

Читать далее…

2022 №5, Статьи →

Кадысева Анастасия Александровна ФГБОУ ВО «Тюменский индустриальный университет», Тюмень, Россия Профессор кафедры «Инженерных систем и сооружений» Доктор биологических наук, доцент E-mail: [email protected] ORCID: https://orcid.org/0000-0001-8703-5684 РИНЦ: https://elibrary.ru/author_profile.asp?id=698088 Глущенко Екатерина Сергеевна ФГБОУ ВО «Тюменский индустриальный университет», Тюмень, Россия Ассистент кафедры «Инженерных систем …

26.11.2022

Читать далее…

2022 №5, Статьи →

Яковлева Ирина Юрьевна ФГБОУ ВО «Национальный исследовательский Московский государственный строительный университет», Москва, Россия Старший преподаватель E-mail: yaha1977@mail. ru РИНЦ: https://elibrary.ru/author_profile.asp?id=998916 Суздалева Антонина Львовна ФГБОУ ВО «Национальный исследовательский Московский государственный строительный университет», Москва, Россия Профессор Доктор биологических наук, профессор E-mail: [email protected] Аннотация. …

ru РИНЦ: https://elibrary.ru/author_profile.asp?id=998916 Суздалева Антонина Львовна ФГБОУ ВО «Национальный исследовательский Московский государственный строительный университет», Москва, Россия Профессор Доктор биологических наук, профессор E-mail: [email protected] Аннотация. …

25.11.2022

Читать далее…

2022 №5, Статьи →

Захарчук Екатерина Александровна ФГБУН «Институт экономики Уральского отделения Российской академии наук», Екатеринбург, Россия Центр стратегического развития территорий Руководитель Кандидат экономических наук, доцент E-mail: [email protected] ORCID: https://orcid.org/0000-0001-5546-8127 РИНЦ: https://www.elibrary.ru/author_profile.asp?id=130479 Researcher ID: https://www.webofscience.com/wos/author/rid/L-6771-2017 SCOPUS: https://www.scopus.com/authid/detail.url?authorId=57190412267 Трифонова Полина Сергеевна ФГБУН «Институт экономики Уральского …

25.11.2022

Читать далее. ..

..

2022 №5, Статьи →

Буренина Ольга Николаевна ФГБУН ФИЦ «Якутский научный центр Сибирского отделения Российской академии наук», Якутск, Россия Институт проблем нефти и газа — обособленное подразделение Ведущий научный сотрудник Кандидат технических наук E-mail: [email protected] РИНЦ: https://www.elibrary.ru/author_profile.asp?id=545851 Николаева Лира Александровна ФГБУН ФИЦ «Якутский научный …

25.11.2022

Читать далее…

2022 №5, Статьи →

Хабаев Сергей Георгиевич ФГБУ «Научно-исследовательский финансовый институт Министерства финансов Российской Федерации», Москва, Россия Руководитель Центра финансов государственных и муниципальных учреждений Доктор экономических наук, доцент E-mail: [email protected] ORCID: https://orcid.org/0000-0002-1860-1002 РИНЦ: https://elibrary.ru/author_profile.asp?id=463397 Крадинов Павел Григорьевич ФГБУ «Научно-исследовательский финансовый институт Министерства финансов Российской …

25. 11.2022

11.2022

Читать далее…

2022 №5, Статьи →

Синицын Егор Сергеевич ФГБОУ ВО «Финансовый университет при Правительстве Российской Федерации», Москва, Россия Бакалавр «Финансового» факультета E-mail: [email protected] Аннотация. Автор научной публикации рассматривает проблему изучения структуры механизмов, реализуемых в рамках программы противодействия корпоративному мошенничеству в «Х5 Retail Group». Автором были …

16.11.2022

Читать далее…

2022 №5, Статьи →

Щёкотов Михаил Олегович ФГБОУ ВО «Финансовый университет при Правительстве Российской Федерации», Москва, Россия Бакалавр факультета «Международных экономических отношений» E-mail: [email protected] Верещака Валерия Ивановна ФГБОУ ВО «Финансовый университет при Правительстве Российской Федерации», Москва, Россия Бакалавр факультета «Международных экономических отношений» E-mail: [email protected] …

16. 11.2022

11.2022

Читать далее…

Первичные исходные документы для предприятий

Документ, содержащий все детали бизнес-трансдукции, известен как первичные документы. Это свидетельства того, что работает в бизнесе в течение всего периода. Это начальный этап бухгалтерского учета.Бухгалтерский исходный документ — это физический документ, в котором перечислены детали транзакции и который хранится в бизнесе в качестве доказательства этих транзакций.

Все исходные документы должны включать такие элементы, как:

- Дата операции

- Сумма

- Название предприятия и лица

- Описание транзакции

- Справочный номер

Важность первичных документов

- Предоставить доказательства того, какая транзакция имела место.

- Подробно о характере операции, сумме и лицах, участвовавших в ней, времени, дате и т.

- Первичные документы сделали процесс аудита простым и эффективным.

Типы исходных документов

Ниже приведены первичные исходные документы, используемые современными бизнес-организациями.

Счета-фактурыОни относятся к кредитным операциям . Это своего рода документ, в котором указывается цена, количество проданного товара, имя покупателя и продавца и т. д. Счета-фактуры имеют две копии оригинала для покупателя или покупателя и дубликат в качестве доказательства деловой активности. Когда продавец покупает что-то в кредит, он получает кредитный счет от поставщика, поэтому покупатель может ввести этот документ как счет-фактуру покупки, а продавец может ввести его как счет-фактуру продажи.

Квитанция Квитанция хранится как подтверждение о получении товаров или денежных средств . Тот, кто производит оплату, получает оригинал квитанции, а дубликат сохраняется для учета. Он содержит всю информацию о транзакции.

Он содержит всю информацию о транзакции.

Когда товары по какой-либо причине возвращаются поставщику, дебетовая записка выдается поставщику его покупателем. Это делается для того, чтобы уведомить продавца о списании средств после возврата товара. Он также может быть использован для переплат в бизнесе. Он действует как исходный документ для возврата внешнего журнала. Он содержит дату, сумму и причину списания конкретной суммы, также известную как дебетовый меморандум.

Характеристика дебетового ордера- Выдается покупателем для возврата товара в кредит.

- На его основе обновляется журнал покупок.

- Всегда указывается причина списания средств со счета

Кредит-нота

Кредит-нота направляется продавцом покупателю в целях уменьшения ответственности покупателей, ее также можно использовать для демонстрации возможности возмещения. Это говорит нам о снижении продаж. Его еще называют кредитовый меморандум или кредитовое авизо .

Это говорит нам о снижении продаж. Его еще называют кредитовый меморандум или кредитовое авизо .

Характеристики кредит-ноты

- Книга возврата продаж ведется на основании данного документа

- Сообщение о том, что кредит поступил на счет покупателя.

Pay-In-Slip

Pay-in-slip — это квитанция, выдаваемая банком после внесения денег в банк. Он содержит сумму, номер счета, дату и имя владельца счета. Он выступает в качестве доказательства для банковской операции бизнеса. Это говорит о том, на какую дату, сколько суммы депонировано в банке.

Кассовый авизо

Бланк, на котором указывается информация о транзакции, дата продажи за наличный расчет и покупка за наличный расчет суммы компании, является кассовым авизо. Он используется только для кассовой системы.

Платежные ведомости

Подробная информация о заработной плате и окладе сотрудников сохранена в этом документе, чтобы упростить аудит и сравнить расходы и доходы.

Проверка

Чек – это документ, который показывает приток и отток денег во время операций. Чек, предоставленный клиентом, хранится в качестве доказательства того, что бизнес-транзакция имела место.

Ваучеры

Письменный документ, подтверждающий деловые операции, называется ваучером. Процесс списания или зачисления на счет зависит от ваучеров. Он составляется бухгалтером и подписывается уполномоченным лицом организации. Они содержат серийный номер, так что поручиться может быть легко для аудита. Ваучеры могут быть квитанционными, платежными и генеральными.

Восстановление первичной документации | Помощь в восстановлении первичной документации

Восстановление первичной документации

Бухгалтерская отчетность, которая ведется на предприятии, каждый день сталкивается с таким понятием, как первичная документация. Это важнейший элемент ведения бизнеса, правильное обеспечение которого напрямую влияет на финансовый результат предприятия. Такой финансовый результат очень часто страдает от финансовых санкций и отчислений со стороны налоговых органов. Поэтому давайте подробнее рассмотрим эту тему.

Это важнейший элемент ведения бизнеса, правильное обеспечение которого напрямую влияет на финансовый результат предприятия. Такой финансовый результат очень часто страдает от финансовых санкций и отчислений со стороны налоговых органов. Поэтому давайте подробнее рассмотрим эту тему.

Что такое первичный документ?

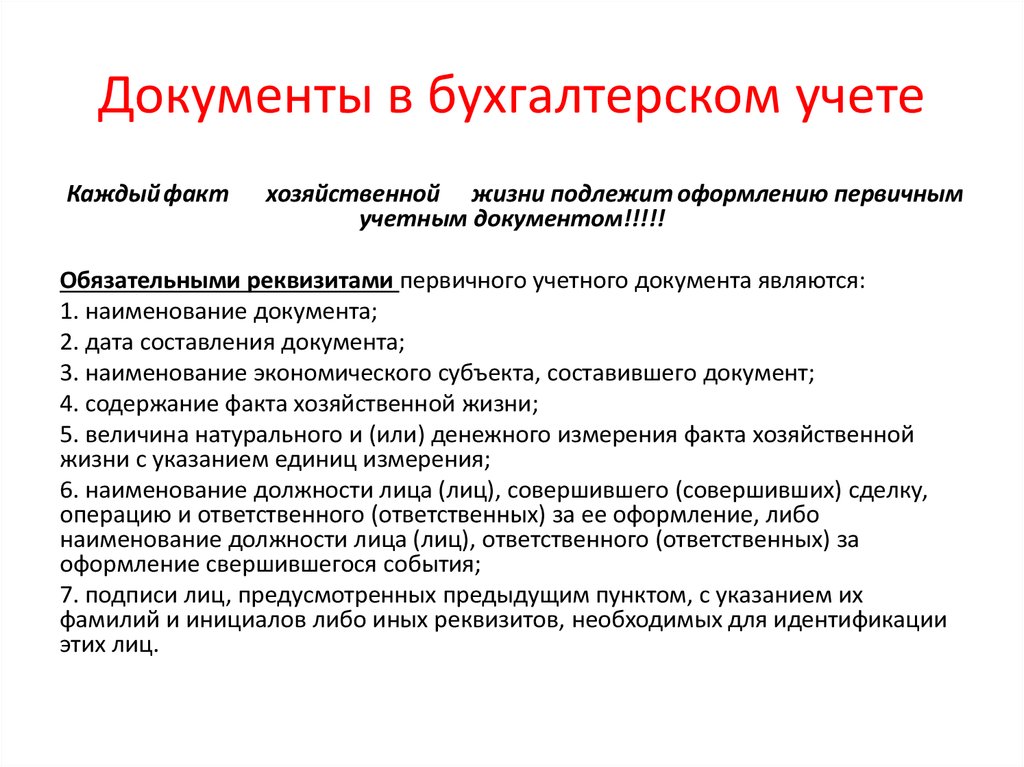

Первичные документы составляют основу каждого бухгалтерского отчета. Каждая сделка купли-продажи, поставки, оказания услуг, выполнения работ или иной деятельности сопровождается подписанием сторонами первичной документации. Таким образом, под первичным документом понимается документ, составленный в письменной или электронной форме, который несет в себе информацию о хозяйственной операции между контрагентами.

Данный вопрос урегулирован на уровне законодательства, например, нормами Налогового кодекса Украины, Законом о бухгалтерском учете и бухгалтерии от 16 июля 1999 г., приказом Минфина от 24 мая 1995 г. о документальном обеспечении записей в бухгалтерской отчетности.

В указанных актах законодательства отсутствует перечень первичных документов. На практике это кассовые ордера, акт выполненных работ, товарно-транспортная накладная, акт оказанных услуг, счет-фактура, фискальный чек и многие другие. Главное для первичного документа – наличие обязательных знаков. Это очень важно, так как такие документы составляются для фиксации факта совершения хозяйственной операции. Именно это имеет юридическое значение и последствия. В большем числе случаев именно наличие первичных документов служит основанием для отнесения уплаченных сумм к расходам по результатам отчетного финансового периода. Это относится к хозяйствующим субъектам, которые работают на общей системе налогообложения.

Относительно общих правил стоит напомнить, что все первичные документы субъектов хозяйствования обязаны хранить их не менее трех лет, а документы по сделкам, подлежащим финансовому мониторингу, – не менее пяти лет. Ответственность за ведение и хранение бухгалтерской отчетности несет уполномоченное лицо или орган (например, главный бухгалтер), руководитель предприятия или собственник.

Что делать при утере первичных документов?

Именно поэтому очень важным вопросом, который возникает у каждого предпринимателя, в большинстве случаев перед налоговой проверкой, является вопрос проверки первичных документов, а также восстановления утерянных и работы с ранее не составленными первичными документами. Поэтому стоит рассмотреть отдельно два отдельных случая:

- утеря или уничтожение первичных документов;

- подготовка ранее не написанных документов..

Первый случай может возникнуть из-за форс-мажора, не ответственного отношения ответственных сотрудников или по другим причинам. Но в то же время такие ситуации не влияют на последующие действия предприятия по работе по восстановлению первичной документации.

Итак, восстановление первичной документации должно соответствовать требованиям закона и выглядит так:

Руководитель предприятия обязан уведомить о факте правоохранительные органы (милицию, налоговую полицию) в письменной форме.

Принят приказ о назначении комиссии по составлению описи недостающих документов, в которую входят сотрудники органов следствия, охранного и пожарного надзора.

Выяснение причин утраты или уничтожения документов.

Составление акта о результатах работы комиссии, который подписывается руководителем.

Направление акта в контролирующие государственные органы (налоговая, соцстрах) в десятидневный срок.

После отправки акта у Вас есть девяносто дней на восстановление утерянных первичных документов. Сделать это можно разными способами:

- оформить дубликаты договоров с вашими партнерами;

- на выдачу дубликатов первичных документов;

- обратиться в госорганы за переоформлением необходимых документов;

- получать копии отчетов от уполномоченных органов.

В большинстве случаев восстановление должно осуществляться путем переговоров с другой стороной.

Что касается второго случая – составления ранее неписаных документов, то здесь все гораздо проще. Вам не нужно направлять никаких актов или уведомлений в налоговые или другие органы. Здесь ваши сотрудники должны аккумулировать максимум усилий по подготовке необходимых документов и их дальнейшему подписанию с контрагентами.

Вам не нужно направлять никаких актов или уведомлений в налоговые или другие органы. Здесь ваши сотрудники должны аккумулировать максимум усилий по подготовке необходимых документов и их дальнейшему подписанию с контрагентами.

Последствия отсутствия первичных документов

Единой практики по последствиям утраты первичной документации не существует, так как каждый случай уникален, и прогнозировать поведение контролеров могут только профильные специалисты в данной области.

Помните об этом следующее:

- отсутствие первичных документов – путь к дополнительным налоговым обязательствам;

- отсутствие первичных документов влечет последствия в виде штрафных санкций;

- отсутствие первичных документов влечет за собой деловую репутацию вашего бизнеса.

Обратившись в Юридическую фирму «Приходько и партнеры», мы сможем обеспечить:

- полный и точный учет;

- дефектный и достаточный уровень налоговой нагрузки;

- контроль за сохранностью материальных ценностей;

- укрепление законности на вашем предприятии.

Об авторе