Учет резервов по сомнительным долгам: Полная информация для работы бухгалтера

Можно ли резерв по сомнительным долгам в бухгалтерском учете создавать раз в год?

В результате изменений, внесенных приказом Минфина России от 24.12.2010 № 186н в Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина РФ от 29.07.1998 № 34н (далее – Положение), организации, начиная с бухгалтерской отчетности за 2011 г., лишены права выбора – создавать или не создавать резервы сомнительных долгов. Причем обязанность по созданию указанных резервов существует только в бухгалтерском учете.

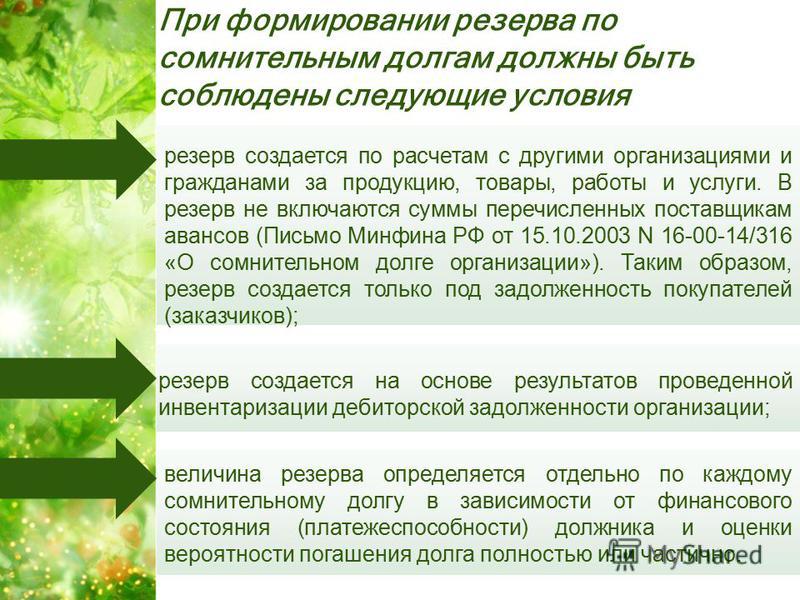

Согласно новой редакции п. 70 Положения организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации. В бухгалтерском учете сомнительной может быть признана любая дебиторская задолженность вне зависимости от того, в связи с чем она возникла.

Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично (п. 70 Положения).

Законодатель не регулирует сроки создания резерва и периодичность его корректировки. Каких-то конкретных рекомендаций по порядку формирования резерва, а также его величине в нормативных актах по бухгалтерскому учету нет. Поэтому методика формирования резерва должна быть разработана организацией самостоятельно и закреплена в учетной политике.

В каждом конкретном случае величина резерва сомнительного долга определяется организацией самостоятельно с учетом факторов, которые могут влиять на изменение самой дебиторской задолженности. Поэтому если, по мнению организации, не исключена вероятность того, что дебиторская задолженность может быть изменена или частично погашена в будущем, то резерв сомнительного долга может быть сформирован на часть рассматриваемой задолженности.

До внесения изменений п. 70 Положения содержал указание на то, что «резерв сомнительных долгов создается на основе результатов проведенной инвентаризации дебиторской задолженности организации». Ныне действующая редакция рассматриваемого пункта не содержит указания на проведение инвентаризации в случае создания резерва по сомнительным долгам.

Однако, поскольку резерв по дебиторской задолженности является элементом ее оценки (п. 3 ПБУ 21/2008 «Изменения оценочных значений»), он должен контролироваться в рамках инвентаризации дебиторской задолженности.

Инвентаризация дебиторской задолженности должна проводиться по правилам ст. 12 Закона от 08.08.2001 № 129-ФЗ «О бухгалтерском учете» и Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.1995 № 49.

Полагаем, что с учетом положений указанных документов инвентаризация дебиторской задолженности может проводиться в соответствии с утвержденным в организации порядком, но не реже чем 1 раз в год – перед составлением годовой отчетности.

Таким образом, при выявлении в ходе инвентаризации дебиторской задолженности, признаваемой согласно нормам бухгалтерского законодательства сомнительной, организация обязана создать резерв.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

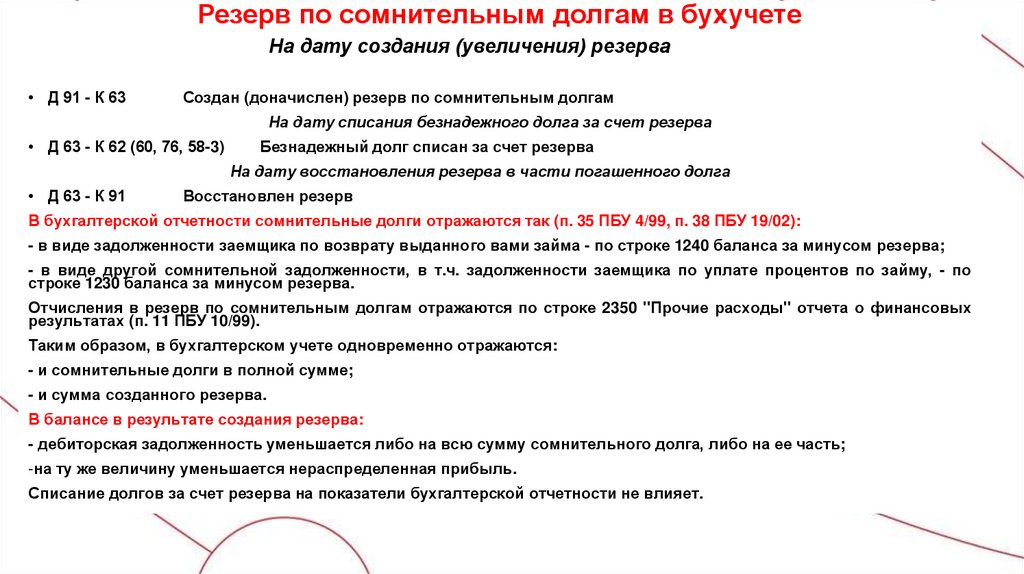

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению (утверждены приказом Минфина РФ от 31.10.2000 № 94н) на сумму создаваемых резервов делаются записи по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 63 «Резервы по сомнительным долгам», например:

- Дебет 91, субсчет «Прочие расходы» Кредит 63 – начислен резерв сомнительных долгов в случае признания дебиторской задолженности сомнительной (начисляется отдельно по каждому сомнительному долгу).

При списании невостребованных долгов, ранее признанных организацией сомнительными, записи производятся по дебету счета 63 «Резервы по сомнительным долгам» в корреспонденции с соответствующими счетами учета расчетов с дебиторами, например:

- Дебет 63 Кредит 62 – списана задолженность в сумме начисленного ранее резерва.

Присоединение неиспользованных сумм резервов по сомнительным долгам к прибыли отчетного периода, следующего за периодом их создания, отражается записью:

- Дебет 63 Кредит 91 «Прочие доходы».

Аналитический учет по счету 63 «Резервы по сомнительным долгам» ведется по каждому созданному резерву.

Если организация в налоговом учете резерв не формирует, то в силу п. 4 ПБУ 18/02 «Учет расчетов по налогу на прибыль» при создании резерва сомнительных долгов в бухгалтерском учете возникает постоянная налогооблагаемая разница, что влечет признание в бухгалтерском учете постоянного налогового обязательства на основании п. 7 ПБУ 18/02:

7 ПБУ 18/02:

- Дебет 99 Кредит 68 – в сумме созданного резерва отражено постоянное налоговое обязательство.

Если организация в налоговом учете резерв формирует, то в учете возникают временные разницы.

Учет резервов по сомнительным долгам в 1С Бухгалтерия 8

Начиная с 2011 года, все организации, в которых ведется бухгалтерский учет, должны в обязательном порядке создавать резервы по сомнительным долгам. В этой статье мы разберемся с тем, как выполняется в программе «1С Бухгалтерия 8 ред. 3.0.» учет резервов по сомнительным долгам.

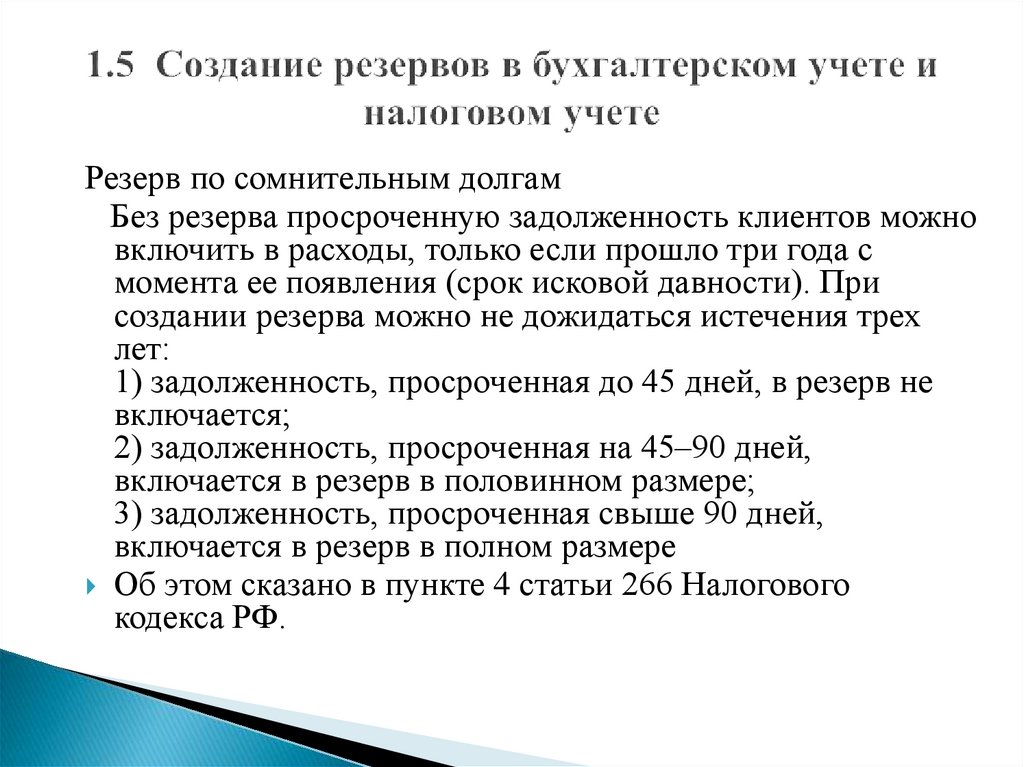

Бухгалтерский учет не предусматривает четкой методики по созданию резерва, поэтому его формируют в программе на основе методики в налоговом учете (ст.266 НК). При этом:

- Если срок оплаты долгов просрочен менее чем на 45 календарных дней, то долг в резерв не включается

- Когда задержка оплаты составляет более 45 дней, максимум до 90 дней – в резерв включается половина суммы долга, то есть 50%

- Если выплата задерживается более 90 дней – в резерв включается 100% сумма по задолженности

Следует отметить, что в налоговом учете предусмотрено ограничение в размере 10% от выручки, в связи с этим могут появиться расхождения между данным и бухгалтерским учетами.

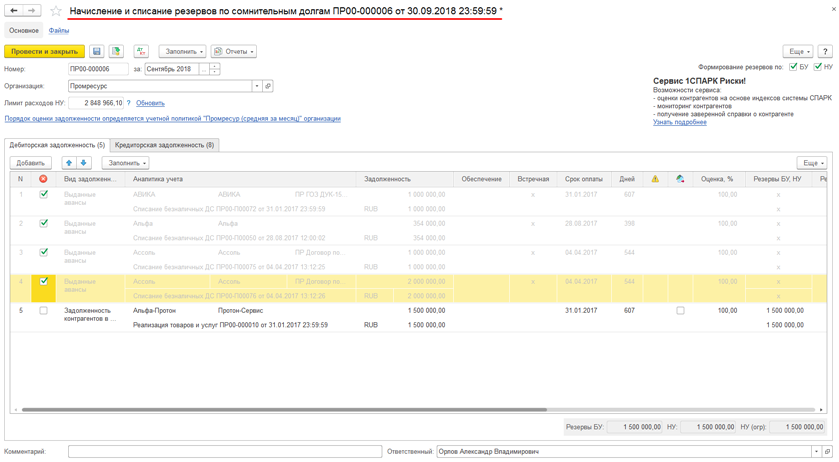

Чтобы в программе «1С Бухгалтерия 8 ред. 3.0 « формировался учет сомнительных долгов, нужно выполнить определенные настройки. Сначала нужно настроить базу. Чтобы это сделать, нам потребуется перейти на закладку «Справочники и настройки учета», затем выбрать в разделе «Настройки учета» пункт «Параметры учета». Теперь на закладке «Расчеты» устанавливаем срок, по истечению которого задолженность покупателя будет считаться просроченной. Важно отметить, что если в условиях договора, заключенного с конкретным покупателем, указан иной срок, программа будет учитывать именно его. Если в договоре этот срок не регламентирован, то будет учитываться тот, что мы установили в параметрах учета.

Следующий этап – настройка учетной политики. Ее мы проводим в том же разделе, только теперь выбираем пункт «Учетная политика». Затем на закладке «Резервы» нужно проставить галочки над «формировать резерв в бухгалтерском и налоговом учете».

Теперь, в случаях, когда потребуется сформировать резерв, программа будет учитывать при закрытии месяца задолженность, которая начисляется после окончания срока выплаты. Резерв начисляется с формированием проводки Дт 91.02 Кт 63.

Резерв начисляется с формированием проводки Дт 91.02 Кт 63.

Расчеты по резерву можно просматривать в соответствующей справке. Там же можно отслеживать расчет резерва для бухгалтерского учета и налогового учета, а также отдельно увидеть разницы, которые могут возникнуть, когда сумма резерва в налоговом учете не совпадает с сумой в бухгалтером учете.

Если в дальнейшем покупателем будет частично или полностью погашена задолженность, то при закрытии того месяца, в котором была совершена выплата, программа автоматически уменьшит сумму резерва. При начислении будет сформирована проводка Дт 63 Кт 91.01.

Так в программе 1С Бухгалтерия 8 ред. 3.0 выполняется учет резервов по сомнительным долгам.

ТОП ПРОДАЖ

- 1С:Бухгалтерия 8

- 1С:Управление нашей фирмой 8

- 1С:Управление торговлей 8

- 1С:Управление предприятием 2

- 1С:ЗУП 8

- 1C:Учет путевых листов и ГСМ

- 1С:Учет в управляющих компаниях

- Электронные поставки 1С

Облачные сервисы

- 1С:Фреш

- 1С:Готовое рабочее место

- 1С:ЭДО

- Маркировка товаров

- 1С:Отчетность

- 1C:Товары

- 1C-Ритейл Чекер

Пособие по определению сомнительных счетов — AccountingTools

Что такое Пособие по сомнительным счетам?

Резерв на сомнительную дебиторскую задолженность представляет собой уменьшение общей суммы дебиторской задолженности, отраженной в балансовом отчете компании, и указан как вычет непосредственно под статьей дебиторской задолженности. Этот вычет классифицируется как контрактивный счет. Резерв представляет собой наилучшую оценку руководством суммы дебиторской задолженности, которая не будет оплачена покупателями. Он не обязательно отражает последующий реальный опыт, который может заметно отличаться от ожидаемого. Если фактический опыт отличается, руководство корректирует свою методологию оценки, чтобы привести резерв в большее соответствие с фактическими результатами.

Этот вычет классифицируется как контрактивный счет. Резерв представляет собой наилучшую оценку руководством суммы дебиторской задолженности, которая не будет оплачена покупателями. Он не обязательно отражает последующий реальный опыт, который может заметно отличаться от ожидаемого. Если фактический опыт отличается, руководство корректирует свою методологию оценки, чтобы привести резерв в большее соответствие с фактическими результатами.

Как оценить резерв по сомнительным долгам

Существует несколько возможных способов оценки резерва по сомнительным долгам, которые указаны ниже.

Оценка по классификации рисков

Присвойте оценку риска каждому клиенту и примите более высокий риск дефолта для тех, у кого более высокая оценка риска.

Оценка в процентном отношении к прошлому

Если определенный процент дебиторской задолженности превратился в безнадежную задолженность в прошлом, то используйте этот же процент в будущем. Этот метод лучше всего работает для большого количества небольших остатков на счетах.

Оценка с помощью анализа Парето

Просмотрите самую крупную дебиторскую задолженность, которая составляет 80% от общего баланса дебиторской задолженности, и оцените, какие конкретные клиенты с наибольшей вероятностью не исполнят свои обязательства. Затем используйте предыдущий метод исторических процентов для оставшихся меньших счетов. Этот метод лучше всего работает, если есть небольшое количество крупных остатков на счетах.

Вы также можете оценить обоснованность резерва по сомнительным долгам, сравнив его с общей суммой серьезно просроченной дебиторской задолженности, которая предположительно не будет взыскана. Если резерв меньше суммы этой просроченной дебиторской задолженности, резерв, вероятно, недостаточен.

Вы должны проверить остаток резерва по сомнительным долгам в рамках процесса закрытия месяца, чтобы убедиться, что остаток разумен по сравнению с последним прогнозом безнадежных долгов. Для компаний с минимальной активностью по проблемным долгам может быть достаточно ежеквартального обновления.

Мошенническое использование резерва для сомнительных счетов

Известно, что компании мошенническим образом изменяют свои финансовые результаты, манипулируя размером этого резерва. Аудиторы ищут эту проблему, сравнивая размер скидки с валовыми продажами за определенный период времени, чтобы увидеть, есть ли какие-либо серьезные изменения в пропорции.

Учет резерва по сомнительным долгам

Если компания использует метод начисления для учета, она должна отразить резерв по сомнительным долгам, поскольку он обеспечивает оценку будущих безнадежных долгов, что повышает точность финансовой отчетности компании. Кроме того, регистрируя резерв одновременно с регистрацией продажи, компания надлежащим образом сопоставляет прогнозируемые расходы по безнадежным долгам с соответствующей продажей в том же периоде, что обеспечивает точное представление об истинной прибыльности продажи.

Например, компания регистрирует продажи на сумму 10 000 000 долларов США нескольким сотням клиентов и прогнозирует (на основе исторического опыта), что 1% от этой суммы будет считаться безнадежной задолженностью, хотя она точно не знает, какие клиенты не выполнят обязательства. Он регистрирует 1% прогнозируемых безнадежных долгов как дебет в размере 100 000 долларов США на счет расходов по безнадежным долгам и кредит в размере 100 000 долларов США на резерв по сомнительным счетам. Расходы по безнадежным долгам сразу же относятся на расходы, а резерв по сомнительным долгам становится резервным счетом, который компенсирует дебиторскую задолженность в размере 10 000 000 долларов США (при чистой непогашенной дебиторской задолженности в размере 9 долларов США).900 000). Запись:

Он регистрирует 1% прогнозируемых безнадежных долгов как дебет в размере 100 000 долларов США на счет расходов по безнадежным долгам и кредит в размере 100 000 долларов США на резерв по сомнительным счетам. Расходы по безнадежным долгам сразу же относятся на расходы, а резерв по сомнительным долгам становится резервным счетом, который компенсирует дебиторскую задолженность в размере 10 000 000 долларов США (при чистой непогашенной дебиторской задолженности в размере 9 долларов США).900 000). Запись:

| | Дебет | Кредит |

| Расходы по безнадежным долгам | 100 000 | |

| Разрешение на сомнительные счета | | 100 000 |

Позже несколько клиентов не выполнили платеж на общую сумму 40 000 долларов. Соответственно, компания кредитует счет дебиторской задолженности на 40 000 долларов США, чтобы уменьшить сумму непогашенной дебиторской задолженности, и дебетует резерв на сомнительную дебиторскую задолженность на 40 000 долларов США. Эта запись уменьшает остаток на счете резерва до 60 000 долларов. Запись не влияет на прибыль в текущем периоде. Запись:

Эта запись уменьшает остаток на счете резерва до 60 000 долларов. Запись не влияет на прибыль в текущем периоде. Запись:

| | Дебет | Кредит |

| Резерв по сомнительным счетам | 40 000 | |

| Дебиторская задолженность | | 40 000 |

Несколько месяцев спустя коллекторскому агентству удается собрать 15 000 долларов из средств, которые компания уже списала. Теперь компания может сторнировать часть предыдущей проводки, тем самым увеличив остатки как дебиторской задолженности, так и резерва по сомнительным долгам. Запись:

| | Дебет | Кредит |

| Дебиторская задолженность | 15 000 | |

| Разрешение на сомнительные счета | | 15 000 |

Прочие вопросы

Единственным влиянием, которое резерв по сомнительным долгам оказывает на отчет о прибылях и убытках, является первоначальное списание расходов по безнадежным долгам при первоначальном финансировании резерва. Любые последующие списания дебиторской задолженности за счет резерва по сомнительным долгам влияют только на баланс. 9.

Любые последующие списания дебиторской задолженности за счет резерва по сомнительным долгам влияют только на баланс. 9.

Пособие по сомнительным счетам: Бухгалтерский учет

Что такое Пособие по сомнительным счетам?

Резерв по сомнительной дебиторской задолженности представляет собой контрактивный счет, на котором оцениваются будущие убытки, понесенные в связи с безнадежной дебиторской задолженностью (A/R).

Содержание

- Резерв по сомнительным счетам: бухгалтерский баланс

- Резерв по сомнительным счетам: классификация активов, противоположных активам Пример

- Метод прямого списания

- Резерв на сомнительную бухгалтерскую проводку Пример

Резерв по сомнительным счетам: бухгалтерский баланс

Резерв по сомнительным долгам (или резерв по безнадежным долгам) появляется в балансе для прогнозирования продаж в кредит, когда клиент не может выполнить свои платежные обязательства.

Все продажи в кредит сопряжены с определенной степенью риска того, что клиент может не выполнить свою часть сделки (т. е. когда платежи наличными остались невыполненными).

В соответствии с политикой признания выручки GAAP компания должна по-прежнему отражать продажи в кредит (т. е. не наличными) как выручку в отчете о прибылях и убытках, а дебиторскую задолженность — в балансе.

Резерв на сомнительную дебиторскую задолженность затем используется для приблизительного определения процентной доли «безнадежной» дебиторской задолженности (A/R).

Резерв по сомнительным счетам: классификация против активов

Резерв на сомнительную дебиторскую задолженность представляет собой объективную оценку руководством дебиторской задолженности компании, которая вряд ли будет оплачена покупателями.

В балансе резерв по сомнительным долгам считается «противоположным активом», поскольку увеличение уменьшает счет дебиторской задолженности (A/R).

- Contra-Asset → Отрицательный счет актива для компенсации совпадающего баланса актива

Резерв резерва устанавливается в период, в котором выручка была «заработана», но оценка производится до того, как могут быть идентифицированы фактические операции и клиенты.

Фактическое платежное поведение клиентов или его отсутствие может отличаться от оценок руководства, но прогнозы руководства должны со временем улучшаться по мере сбора дополнительных данных.

GAAP допускает это положение для снижения риска волатильности цен на акции, вызванного внезапными изменениями в балансе, который в данном контексте является балансом A/R.

Принцип соответствия: безнадежная задолженность и выручка

Прогнозируемые расходы по безнадежным долгам сопоставляются с тем же периодом, что и сама продажа, чтобы более точно отразить доходы и расходы в финансовых отчетах.

Фактически резерв на сомнительные долги приводит к тому, что сальдо A/R, отраженное в балансовом отчете, отражает значение, более близкое к реальному.

В противном случае это может ввести в заблуждение инвесторов, которые могут ложно предположить, что весь зарегистрированный баланс A/R в конечном итоге будет получен наличными (т. е. расходы по безнадежным долгам действуют как «подушка» для убытков).

Метод учета: проводки в журнале (дебет и кредит)

Метод резерва оценивает расходы по «безнадежным долгам» ближе к концу периода и основывается на корректирующих проводках для списания определенных счетов клиентов, признанных безнадежными.

- Дебиторская задолженность (A/R) : Общая сумма в долларах США невыполненных денежных платежей от клиентов, которые заплатили в кредит за уже «заработанный» доход.

- Резерв по сомнительным счетам: Сумма дебиторской задолженности (A/R), которая, по оценкам, впоследствии будет списана как безнадежная.

Наиболее распространенный подход, называемый «метод процента от продаж», использует заранее определенный процент от общего объема продаж для прогнозирования безнадежных продаж в кредит.

Руководство прогнозирует сумму безнадежной задолженности, ссылаясь на исторические данные, такие как следующие:

- Частота прошлых безнадежных A/R

- Возраст текущих балансов A/R

Записи в журнале для записи безнадежных A/R следующие:

- Расходы по безнадежным долгам → Дебет

- Резерв по сомнительным счетам → Кредит

Обратите внимание, что кредитуется НЕ счет дебиторской задолженности (A/R), а скорее счет резерва на сомнительную задолженность, что косвенно снижает A/R.

Большинство балансовых отчетов сообщают о них отдельно, показывая валовое сальдо A/R, а затем вычитая резерв на сомнительное сальдо, что приводит к строке «Дебиторская задолженность, нетто».

- Дебиторская задолженность, нетто = Дебиторская задолженность, брутто – Резерв на сомнительные счета

Допуск Microsoft для сомнительных учетных записей Пример

«Резерв по сомнительным долгам отражает нашу наилучшую оценку возможных убытков, присущих остатку дебиторской задолженности. Мы определяем резерв на основе известных проблемных счетов, прошлого опыта и других доступных в настоящее время доказательств»

График учета сомнительных счетов (Источник: MSFT 10-K)

Метод прямого списания

Метод списания нарушает принцип соответствия ОПБУ США, поскольку расходы признаются в другом периоде, чем период, когда была получена выручка.

Кроме того, использование метода прямого списания запрещено для целей отчетности, если бизнес-модель компании характеризуется значительным объемом продаж в кредит (т. е. оплаченных в кредит) с большими остатками A/R.

е. оплаченных в кредит) с большими остатками A/R.

Но если общая выручка компании в основном связана с продажами за наличные, а не с продажами в кредит, а остаток дебиторской задолженности минимален, компания потенциально может выбрать метод прямого списания при расчете расходов, ожидающих утверждения.

Допуск на сомнительные счета Пример записи в журнале

Предположим, что компания произвела продажи в кредит на 1 миллион долларов в 1-м году, но прогнозирует, что 5% этих продаж, скорее всего, будут безнадежными, основываясь на прошлом опыте.

- Расчетный безнадежный долг = 1 миллион долларов США × 5% = 50 000 долларов США

При прогнозируемой безнадежной задолженности в размере 50 000 долларов бухгалтерские проводки на конец 1-го года выглядят следующим образом:

- Расходы по безнадежным долгам : Списано 50 000 долл. США

- Резерв по сомнительным счетам : Зачислено 50 000 долларов США

| Регулировочный ввод | Дебет | Кредит |

|---|---|---|

| Расходы по безнадежным долгам | 50 000 долларов США | |

| Поправка на сомнительные счета | 50 000 долларов США |

Расходы по безнадежным долгам учитываются как дебет для увеличения расходов, тогда как резерв по сомнительным долгам является кредитом для увеличения баланса против активов.

Об авторе