Учет в производстве для начинающих: как организовать с нуля, самоучитель, бухучет продукции, этапы бух учета и налогообложения услуг, как правильно вести, система ведения

Бухучет в производстве для чайников

Бухучет в производстве для чайниковДля многих компаний выпуск продукции становится основным направлением деятельности. Производство состоит из множества технологических этапов и каждый из них обязательно должен учитываться. Это немного отличается от того, чем занимается бухгалтерия в компаниях, не связанных с выпуском реальной продукции. Поэтому приводим некоторые особенности бухучета в производстве для чайников.

Особенности бухучета в производстве

От бухгалтера требуется знание всех тонкостей процесса производства и умение в них ориентироваться. Внедрить бухучет можно только после того, как будет изучена технология производства и особенности продуктов, выпуском которых занимается предприятие. Основной задачей бухучета считается точное установление фактических затрат на отдельную единицу выпущенной продукции.

Для начинающихбухгалтеров важно уяснить, что любое производство представляет собой выпуск того или иного продукта, которое состоит из этапов:

- поступления сырья;

- предварительной обработки;

- производства продукта;

- окончательной обработки;

- выпуска готовой продукции.

На каждом из этапов производства работпродукт проходит определенный технологический цикл.

И бухгалтерия должна установить:

- как будет приниматься и учитываться сырье;

- по каким правилам учитывать материалы на каждом этапе производства;

- с какой периодичностью и в какой форме вести материальную отчетность;

- как оформлять первичные документы для отпуска материальных ресурсов;

- как оплачивать труд работников.

Одновременно выясняется, какие подразделения участвуют в данном производстве, для каждого из них составляется список затрат материального характера и эксплуатируемого оборудования, вводятся правила, по которым учитываются материально-технические ресурсы.

Из чего формируется себестоимость

Бухгалтеру важно знать все нюансы учета от проводок до баланса, однако не менее важно уметь фиксировать все траты в процессе производства, грамотно распределять средства, своевременно выявлять спад экономики предприятия, а также формировать себестоимость за каждую единицу.

Производственная себестоимость состоит из нескольких видов трат, которые регулируются п.8 ПБУ 10/99. Например, затрат на:

- все составные элементы основного производства: сырье, полуфабрикаты, инструменты;

- электричество, ГСМ;

- человеческий труд, которые выражаются в заработной плате;

- зарплату управленческого персонала;

- обязательное социальное страхование;

- амортизацию ресурсов;

- материалы, выделяемые во вспомогательные отделения.

Важно уметь производить правильную классификацию расходов: они делятся на производственные и непроизводственные (к ним относят тару, логистику), прямые и косвенные, и исходя из сложности расчетов – на простые и комплексные.

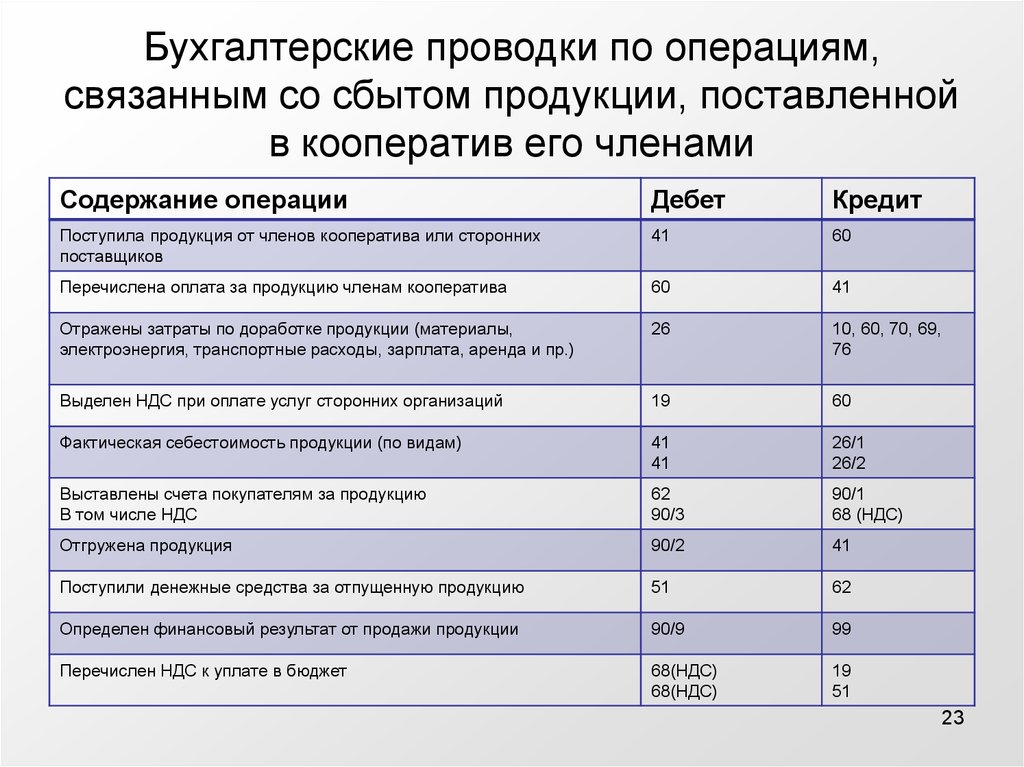

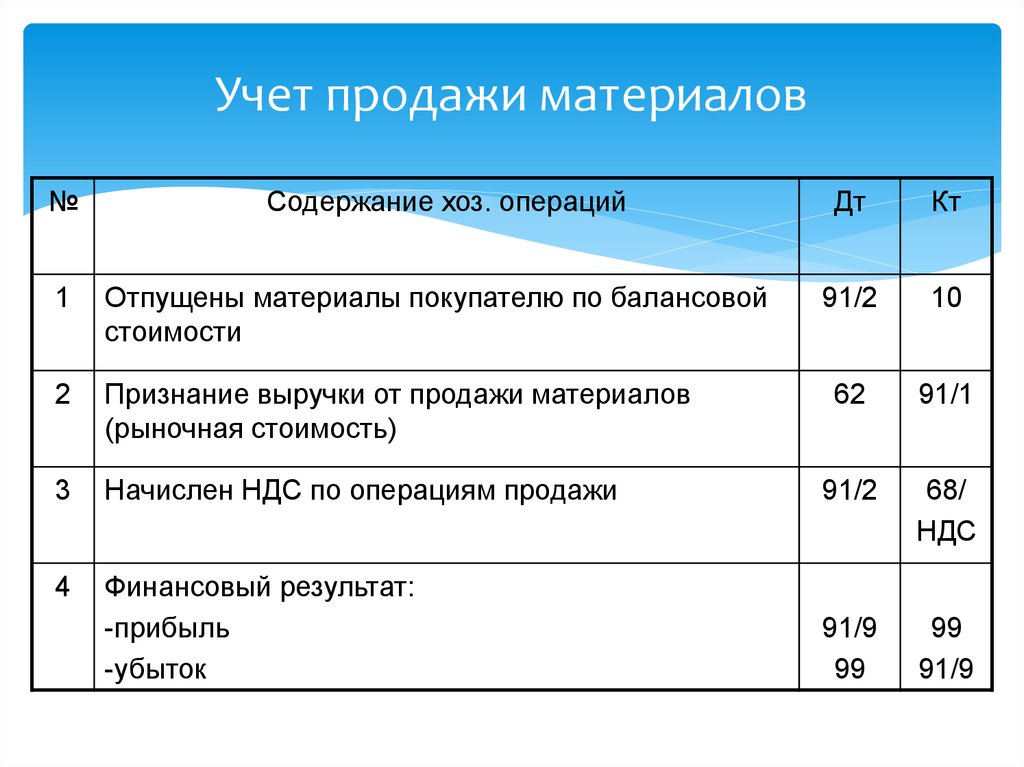

Основные проводки в бухучете производства

Каждая операция в бухгалтерии характеризуется собственным счетом, а каждое движение средств указывается на дебетовых основных счетах (это называется общей суммой) и на корреспондентских с их поэтапным отслеживанием.

Проводки по бухучету служат для фиксации каждой хозяйственной операции, производимой на предприятии. Основные проводки, используемые в бухучете производства:

- Дб 20. Считается главной проводкой, включающей общие траты.

- Дб 25 и 26. Используется для косвенных расходов, не связанных напрямую с производственными тратами.

- Кт 10, 02, 05, 70, 69, 23. Подробно описывают средства, отраженные на дебетах.

- Дб 20, 25, 26. Сведения с этих проводок применяются для расчета себестоимости.

Как видим, бухучет в производстве для чайников предполагает, что в первую очередь бухгалтер должен в деталях изучить технологию производственного процесса и только затем определять принципы и правила, по которым учитываются производственные расходы. Это сложный процесс, для которого требуется знание множества нюансов и деталей.

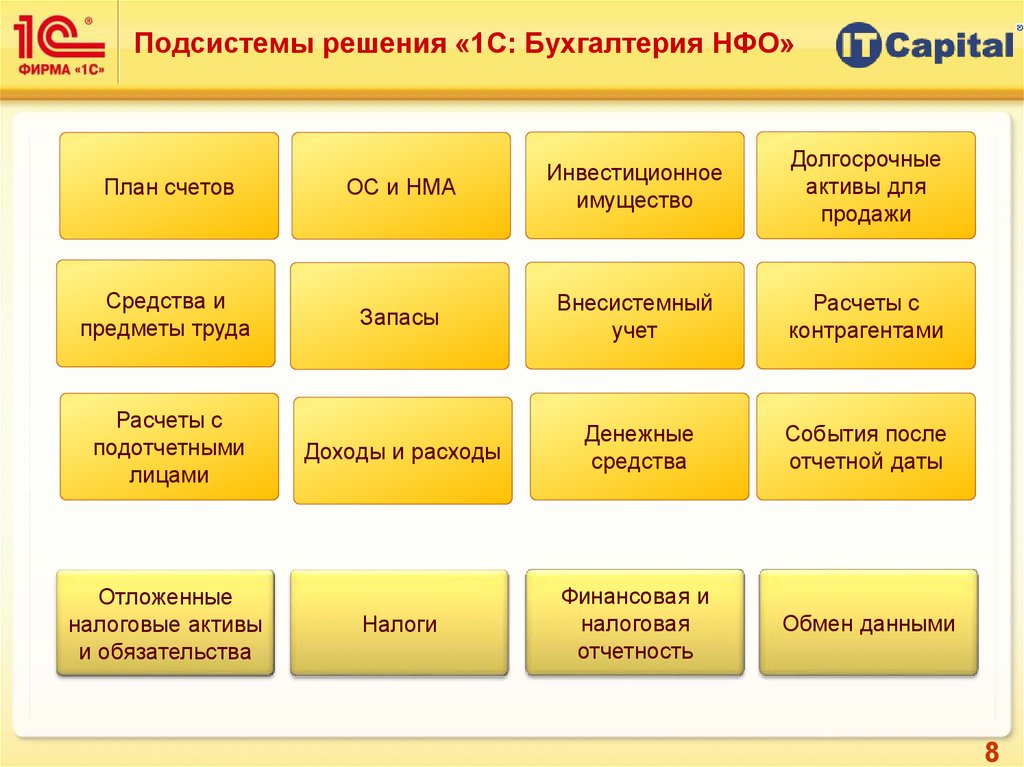

Учет в производстве | 1С:Комплексная автоматизация

Отражение производственной деятельности позволяет:

- регистрировать результаты исполняемых производственных процессов,

- контролировать соблюдение нормативов расхода материалов, в том числе и по местам переработки,

- анализировать состав незавершенного производства (далее — НЗП) в целях сокращения замораживания капитала в НЗП,

- обеспечивать производственный учет в рамках ведения бухгалтерского учета.

Ресурсные спецификации

Параметры производственного процесса изготовления продукции и полуфабрикатов можно описать, используя универсальный инструмент прикладного решения — Ресурсные спецификации.

Ресурсная спецификация

Ресурсными спецификациями задаются:

- состав этапов производственного процесса, которые необходимо выполнить для выпуска продукции,

- список выходных изделий (продукция) и возвратных отходов,

- объем нормативных трудозатрат на выпуск,

- потребность в материалах и сопутствующих работах.

Управление ресурсными спецификациями осуществляется посредством статусов. Статус определяет возможность использования ресурсной спецификации в производстве.

Формирование потребности в производстве

План производства формируется на произвольный временной интервал с разбивкой по периодам, заданным в выбранном сценарии планирования. Отдельные документы План производства выделяют группы, продукция в которых планируется совместно. На основании планов производства возможна оценка потребности в трудовых ресурсах и согласование планов производства с планами закупок, ведется контроль исполнения планов.

Отдельные документы План производства выделяют группы, продукция в которых планируется совместно. На основании планов производства возможна оценка потребности в трудовых ресурсах и согласование планов производства с планами закупок, ведется контроль исполнения планов.

Выбор исполнителей

Для коллективного исполнения любого вида работ предусмотрена возможность сформировать бригады исполнителей. Включение физических лиц в состав бригады выполняется без ограничения в выборе организации и подразделения, в которых участник бригады принят на работу, без учета системы оплаты труда, установленной для работника. Для учета индивидуального вклада каждого участника бригады можно задать для него свой коэффициент трудового участия (КТУ). Для закрытия работ на отдельного сотрудника может быть сформирована бригада, состоящая из одного данного работника. Состав бригад имеет гибкую настройку и может уточняться непосредственно в процессе производства.

Оформление выпуска продукции

Результаты выполнения производственных процессов оформляются документами Производство без заказа.

Производство без заказа

Результаты выпуска продукции можно проанализировать, воспользовавшись отчетом Выпуск продукции, который показывает объем выпуска производственных подразделений за выбранный период времени.

Поддерживается возможность отражения обособленного выпуска продукции под конкретные заказы клиентов.

Расчет себестоимости

Распределение себестоимости между несколькими выходными изделиями одного выпуска выполняется пропорционально указанной для каждой позиции доли стоимости.

Себестоимость рассчитывается на указанный объем отдельных партий продукции, выделенных документами Списание затрат на выпуски, без усреднения за месяц.

Обеспечение материалами

Для соблюдения сроков исполнения поддерживается возможность зарезервировать под заказ, формирующий потребность в продукции (например, заказ клиента), ключевые позиции материалов, использующихся в изготовлении продукции и находящихся в остатках на складе.

Для решения данной задачи доступны следующие варианты:

- заказать материалы в производство с указанием назначения;

- передать материалы в производство с указанием назначения.

Заказ материалов в производство

Передаваться может как ранее обособленное под назначение на складе количество материалов, так и количество из свободного остатка, обособление в этом случае происходит в момент передачи.

В производстве поддерживается серийный учет материалов, полуфабрикатов, продукции. Использование серий задается в разрезе видов номенклатуры, подразделений и спецификаций. Варианты назначения использования серий в производстве соответствуют вариантам использования серий в складском учете.

Оформление выработки сотрудников

Выработка исполнителей, выполняющих производственные задания и работы общепроизводственного характера, оформляется документами Выработка сотрудников.

При оформлении выработки сотрудников можно отразить следующие виды операций:

- Производство — учет трудозатрат по выполнению производственных процессов,

- Прочие работы — отражается выполнение работ произвольного назначения (например, имеющих общепроизводственный характер).

Производственный учет 101

} }

Об этом курсе

Бухгалтерский учет производства 101 На этом вводном занятии рассматриваются основы и методы индустрии развлечений, связанные с рабочими процессами и функциями учета кино- и телепроизводства. Курс проходит самостоятельно.

Для кого этот курс? Информация о нашем курсе подготовлена ветеранами отрасли для подготовки вторых помощников и производственных клерков на должности начального уровня. Тем не менее, есть преимущество для всех, кто интересуется основами производственного учета или бухгалтеров из других отраслей, стремящихся повысить квалификацию для производственного мира. Что наша консалтинговая команда бухгалтеров производства сказала об этом курсе? «Я бы хотел, чтобы кто-то сделал это для меня». Будьте готовы извлечь уроки из тяжелого труда и усвоить мелкие детали, чтобы подготовить вас к успеху в финансировании производства.

Тем не менее, есть преимущество для всех, кто интересуется основами производственного учета или бухгалтеров из других отраслей, стремящихся повысить квалификацию для производственного мира. Что наша консалтинговая команда бухгалтеров производства сказала об этом курсе? «Я бы хотел, чтобы кто-то сделал это для меня». Будьте готовы извлечь уроки из тяжелого труда и усвоить мелкие детали, чтобы подготовить вас к успеху в финансировании производства.

Продолжительность — 5 часов 44 минуты

Загружаемый контент : Обязательно загрузите и распечатайте или сохраните загружаемый контент курса для справки.

Рассматриваемые темы включают:

- Основные принципы бухгалтерского учета

- Роли и обязанности в производственной бухгалтерии

- Этапы производства

- Бюджетирование

- Подготовка производственного помещения

- Чего ожидать, когда начнется производство

- Расчет заработной платы

- Отслеживание затрат и прогнозирование

- Страхование и претензии

- Переход к постпродакшну

Примечание. Этот курс написан для аудитории в США.

Этот курс написан для аудитории в США.

Производственный учет 1015 ч 44 мин

- Производственный учет 101

Добро пожаловать в производственный учет 101 0 ч 1 мин

Обзор курса: чего ожидать 0 ч. 1 мин.

Начало работы: что такое производственный учет? 0 ч 3 мин

Истории с мест: Больше, чем цифры 0 ч.

1 мин.Проверка знаний 0 ч 10 мин

- Основные принципы бухгалтерского учета

Пробный баланс, дебет и кредит и отчет о затратах 0 ч 4 мин

Проверка знаний 0 ч 16 мин

- Роли и обязанности

-

Истории с мест: работа не бывает слишком маленькой 0 ч.

1 мин. Роли и обязанности в производственной бухгалтерии 0 ч. 6 мин.

Истории с мест: узнайте больше, чем ваша роль 0 ч 1 мин

Проверка знаний 0 ч 10 мин

- Этапы производства

Фазы производства 0 ч 3 мин

Истории с мест: Вы никогда не уходите, когда находитесь на месте 0 ч 1 мин

Общие термины в производстве и кто есть кто на съемочной площадке 0 ч.

10 мин.Проверка знаний 0 ч 20 мин

- Бюджетирование

Бюджетирование проекта 0 ч 4 мин

Истории с мест: как растут затраты 0 ч. 1 мин.

Денежный поток 0 ч 4 мин

Отчеты 0 ч 3 мин

Проверка знаний 0 ч 10 мин

- Подготовка вашей производственной бухгалтерии

Что делать в первую очередь и Организация вашего офиса 0 ч 4 мин

Формы 0 ч 2 мин

Проверка знаний 0 ч 10 мин

- Начало производства

День из жизни производственного бухгалтера 0 ч 5 мин

Кредиторская задолженность 0 ч 3 мин

Отслеживание и прогнозирование затрат 0 ч.

3 мин.Выставление счетов и оплата 0 ч 6 мин

Заказы на поставку 0 ч. 2 мин.

Истории с мест: Получение джиги с мелкой наличностью 0 ч 1 мин

Проверка знаний 0 ч 20 мин

- Платежная ведомость

Оплата экипажа 0 ч 6 мин

Истории с мест: Людям нужно платить 0 ч.

1 мин.Проверка знаний — расчет заработной платы 0 ч. 10 мин.

- Отслеживание затрат и страхование

Страховые покрытия и требования 0 ч. 4 мин.

Истории с мест: страховые претензии могут сойти с ума 0 ч 2 мин

Проверка знаний — отслеживание затрат и страхование 0 ч.

20 мин.- Послепроизводственный этап

Постпродакшн: завершение 0 ч 4 мин

Истории с полей: Благодарность 0 ч. 1 мин.

Проверка знаний 0 ч 10 мин

- Сертификация

Сертификационный выпускной экзамен 2 часа 0 минут

Это упаковка!

1 мин.

1 мин. 1 мин.

1 мин. 10 мин.

10 мин. 3 мин.

3 мин. 1 мин.

1 мин. 20 мин.

20 мин.Учет по методу начисления и учет по кассе для отслеживания доходов и расходов

Учет по методу начисления и учет по наличности — это два метода отслеживания доходов и расходов на счетах. При кассовом учете операции признаются только при обмене наличными, поэтому доходы учитываются только при получении наличных, а расходы регистрируются только при выплате наличных.

При кассовом учете операции признаются только при обмене наличными, поэтому доходы учитываются только при получении наличных, а расходы регистрируются только при выплате наличных.

При учете по методу начисления доходы регистрируются по мере их получения, а расходы по мере их возникновения.

Принцип заключается в измерении деятельности и положения компании в любой момент времени путем признания экономических событий независимо от того, когда происходят денежные операции.

Производство обычно использует вариант между двумя методами. Мелкие денежные расходы и доходы обычно регистрируются на основе кассового учета, а расходы обычно регистрируются, когда они совершены, например. путем записи заказа на поставку, когда он написан. Этот метод дает точную картину текущего состояния производства по сравнению с его бюджетом в любой момент времени.

Однако важно понимать, что учет расходов в момент их совершения отличается от учета в момент их возникновения.

Например, в январе оформляется заказ на аренду крана в феврале, а в марте он будет оплачен на 30-дневный срок.

Бухгалтер производства должен зарегистрировать расходы в январе, когда сумма зафиксирована.

Учет начислений требует, чтобы сумма была записана в феврале, когда кран использовался, и, следовательно, были понесены расходы.

Кассовый учет запишет сумму в марте, когда она будет выплачена.

Учет по методу начисления является стандартной практикой бухгалтерского учета для британских компаний, за возможным исключением очень мелких операций. Таким образом, бухгалтеры производственной компании могут потребовать корректировку начислений при подготовке годовой отчетности компании.

Наилучшей практикой производственного учета является регистрация всех доходов и расходов сразу после их совершения. По сути, для эффективной работы этой системы требуется систематическая и эффективная обработка счетов-фактур на покупку. Все заказы на покупку должны быть помещены в систему, когда они написаны. Кроме того, все счета-фактуры на покупку также должны быть помещены в систему, а затем сопоставлены и проверены с заказом на покупку с любыми запросами или спорами, сделанными после этого момента.

Об авторе