Учетная политика это – 1.3. /

Учетная политика

Учетная политика (англ. accounting policy) в соответствии с законодательством РФ о бухгалтерском учете принятая организацией совокупность способов ведения бухгалтерского учета первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и др. способы и приемы. Учетная политика организации формируется главным бухгалтером (бухгалтером) организации на основе Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, в котором урегулированы также вопросы раскрытия и изменения учетной политики.

Согласно ст. 8 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», принятая организацией учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета.

При этом утверждаются:

- рабочий план счетов, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями и др. решения, необходимые для организации бухгалтерского учета.

Принятая организацией учетная политика применяется последовательно из года в год. Изменение учетной политики может производиться в случаях изменения законодательства РФ или нормативных актов органов, осуществляющих регулирование бухгалтерского учета, разработки организацией новых способов ведения бухгалтерского учета или существенного изменения условий ее деятельности. В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года.

www.klerk.ru

Учетная политика организации

Понятие и характеристика учетной политики

Основной документ, регламентирующий порядок бухгалтерского и налогового учета на предприятии – это учетная политика. Формирование учетной политики определяется в Положении по бухгалтерскому учету 1/2008 «Учетная политика организации» (ПБУ 1/2008).

Определение 1

Учетная политика по бухгалтерскому учету – это принятая компанией совокупность способов ведения бухучета, включающая первичное наблюдение, стоимостное измерение, текущую группировку и итоговое обобщение всех фактов хозяйственной деятельности организации. Учетная политика формируется преимущественно главным бухгалтером предприятия.

Принятая на предприятии учетная политика утверждается приказом или распоряжением сотрудника, ответственного за организацию и ведение бухгалтерского учета. При принятии учетной политики утверждаются:

- рабочий план счетов, включающий синтетические и аналитические счета, обеспечивающие своевременность и полноту учета и отчетности;

- формы первичных документов для оформления хозяйственных операций, по которым не требуется обязательное использование типовых форм первичных учетных документов, а также формы для внутренней отчетности;

- порядок проведения инвентаризации, методы оценки имущества и обязательств;

- правила документооборота и обработки учетной информации;

- порядок контроллинга.

Принятая компанией учетная политика применяется последовательно из года в год. Изменения в учетную политику вносятся в случае изменения законодательства, разработки компанией новых способов ведения бухгалтерского учета, а также существенного изменения условий деятельности. Для обеспечения сопоставимости данных бухучета, изменения в учетную политику должны вноситься с начала финансового года.

Форма учетной политики не регламентирована нормативно. Сформированная учетная политика может быть изложена даже непосредственно в приказе в текстовом формате с выделением отдельных пунктов. Более удобна и визуально информативна табличная форма. В таком случае, утвержденная приказом учетная политика — это самостоятельный документ, имеющий индивидуальную логическую структуру и форму, которая соответствует целям ее создания. В данном случае учетная политика будет являться приложением к соответствующему приказу.

Формирование учетной политики в табличной форме придает ей структурированность, с ссылками на нормативные документы. Табличная форма позволяет выделить в большом объемном документе разделы по конкретным объектам и направлениям учета. Это значительно облегчает дальнейшее использование учетной политики сотрудниками компании в ежедневной работе. Особенно важно это при сложной иерархической структуре бухгалтерской службы.

Разделы учетной политики

В учетной политике предприятия целесообразно сформировать два раздела:

- организационно-технический,

- методический.

В организационно-техническом разделе определяется:

- организация ведения бухучета;

- форма бухучета;

- технология обработки учетных данных;

- порядок проведения инвентаризаций;

- организация внутреннего контроля;

- порядок документооборота;

- рабочий план счетов бухучета.

В методическом разделе учетной политики определяются:

- методика оценки активов, обязательств компании;

- методика признания доходов, расходов компании;

- методика формирования себестоимости.

Методический раздел определяет правила учета на предприятии.

Процесс непосредственного формирования учетной политики предшествует анализ актуального законодательства. Выделяются направления, разделы, объекты учета, связанные с деятельностью предприятия. При формировании политики учета следует принимать во внимание все изменения в законодательстве на предстоящий год.

В учетной политике не следует прописывать однозначные и установленные на законодательном уровне правила, но при возможности выбора правил учета, следует указать способ выбранный организацией из представленных вариантов.

Результатом подготовительной работы должен стать полный перечень вопросов, связанных с деятельностью компании и требующий отражения в учетной политике.

Проводить подготовительную работу — обязанность главного бухгалтера. Тем более что он отвечает за ее формирование по законодательству. При этом главный бухгалтер может официально делегировать, не снимая с себя ответственности, подготовительную работу по формированию учетной политики заместителю или группе сотрудников бухгалтерии.

Для принятия решения по обозначенным вопросам необходима проработка всех возможных вариантов. При выборе способа учета следует учитывать мнение специалистов бухгалтерской, производственной, планово-экономической, финансовой и других служб. Выбранная предприятием учетная политика должна быть сопоставима со стратегическими целями развития компании и учитывать текущую стадию развития бизнеса.

Выбор способа оценки активов в момент выбытия требует предварительного расчета экономических последствий использования разных способов, так как могут быть выгодны организации разные способы такой оценки.

При формировании учетной политики следует придерживаться рациональности ведения бухучета, в частности:

- затраты на сбор и обработку информации не должны превышать ценность самой информации;

- реальный срок сбора и обработки информации не должен превышать период, в течение которого эта информация будет релевантной для принятия решения заинтересованными пользователями;

- соблюдение баланса между потребностями производственных подразделений и возможностями бухгалтерии;

- учитывать значительную роль автоматизации учетных процессов и оснащенность компании техникой и программными средствами.

Изменения в учетную политику могут вноситься в случаях:

- изменения законодательства России;

- изменения нормативных актов регулирующих бухгалтерский учет;

- разработки компанией новых способов ведения бухучета;

- существенного изменения условий хозяйственной деятельности предприятия.

Для сопоставимости данных бухгалтерского учета все изменения учетной политики вводятся с начала финансового года. Принятая на предприятии учетная политика применяется последовательно из года в год. Обычно перед новым финансовым годом в компании должен быть выпущен приказ о внесении изменений в учетную политику, но для того, чтобы не вносить множество поправок, изменений формулировок, нумерации пунктов, компании ежегодно просто утверждают новую учетную политику. Часть положений в ней полностью повторяют аналогичные положения предыдущей учетной политики, а другие пункты обновляются частично или полностью. Такой порядок работы девальвировал принцип последовательности применения учетной политики.

Замечание 1

Применение нового способа ведения учета предполагает представление фактов хозяйственной деятельности в учете и отчетности в более достоверном виде или снижение трудоемкости учетного процесса без снижения уровня достоверности информации.

Не является изменением учетной политики, утверждение способа ведения учета фактов деятельности, отличных от фактов, имевшихся ранее, или возникших впервые в деятельности компании.

spravochnick.ru

Учетная политика — это… Что такое Учетная политика?

1. Учетная политика — это документ, ежегодно составляемый главным бухгалтером (бухгалтером) и утверждаемый руководителем организации. Он должен содержать основные правила ведения организацией бухгалтерского и налогового учета.

С одной стороны, учетная политика является документом для внутрифирменного использования, практическим руководством для всех сотрудников бухгалтерии. В то же время часть учетной политики представляется в налоговые органы в составе пояснительной записки при сдаче годовой бухгалтерской отчетности. Таким образом, учетная политика имеет очень важное значение как для самой организации, так и для внешних пользователей (государства в лице налоговых органов). Четко и грамотно составленная учетная политика считается показателем высокой бухгалтерской квалификации.

2. Основные принципы учетной политики:

1) Полнота. Этот принцип состоит в том, что в бухгалтерском учете должны отражаться абсолютно все хозяйственные операции.

2) Своевременность. Данный принцип предполагает, что каждую операцию следует учитывать в том периоде, в котором она совершена, независимо от времени фактического получения или выплаты денег.

3) Непротиворечивость, состоящая в необходимости совпадения данных аналитического и синтетического учета.

4) Рациональность. Затраты на ведение бухгалтерского учета должны быть обоснованными, осуществляемыми соразмерно условиям хозяйственной деятельности и количеству сотрудников организации.

5) Последовательность. Принятая организацией учетная политика применяется последовательно из года в год. При этом учетная политика на предстоящий год подлежит ежегодному раскрытию в Пояснительной записке, входящей в состав бухгалтерской отчетности организации за отчетный год. Промежуточная бухгалтерская отчетность может не содержать информацию об учетной политике, если в последней не произошли изменения со времени составления годовой бухгалтерской отчетности за предшествующий год, раскрывшей учетную политику.

Изменения в учетной политике возможны лишь в случаях изменения законодательства, разработки организацией новых способов ведения бухгалтерского учета или существенного изменения условий ее деятельности (реорганизации, смены собственников, изменения видов деятельности и др.).

6) Сопоставимость. В целях соблюдения данного принципа изменения учетной политики должны вводиться с начала финансового года.

3. Разработка учетной политики регулируется следующей нормативной базой:

— Федеральным законом от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»;

— Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденным приказом Минфина России от 9 декабря 1998 г. № 60н;

— Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29 июля 1998 г. № 34н;

— Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным приказом Минфина России от 30 марта 2001 г. № 26н;

— Положением по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденным приказом Минфина России от 9 июня 2001 г. № 44н;

— Положением по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000, утвержденным приказом Минфина России от 16 октября 2000 г. № 91н;

— Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным приказом Минфина России от 6 мая 1999 г. № 32н;

— Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденным приказом Минфина России от 6 мая 1999 г. № 33н;

— Положением по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» ПБУ 15/01, утвержденным приказом Минфина России от 2 августа 2001 г. № 60н;

— Положением по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2000, утвержденным приказом Минфина России от 10 января 2000 г. № 2н;

— Положением по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2000, утвержденным приказом Минфина России от 27 января 2000 г. № 11;

— Положением по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000, утвержденным приказом Минфина России от 16 октября 2000 г. № 92н;

— Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным приказом Минфина России от 6 июля 1999 г. № 43н;

— приказом Минфина России от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций»;

— Положением по бухгалтерскому учету «Информация об аффилированных лицах» ПБУ 11/2000, утвержденным приказом Минфина России от 13 января 2000 г. № 5н;

— Положением по бухгалтерскому учету «Условные факты хозяйственной деятельности» ПБУ 8/01, утвержденным приказом Минфина России от 28 ноября 2001 г. № 96н;

— Положением по бухгалтерскому учету «Информация по прекращаемой деятельности» ПБУ 16/02, утвержденным приказом Минфина России от 2 июля 2002 г. № 66н;

— Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденным приказом Минфина России от 19 ноября 2002 г. № 114н,

— Положением по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» ПБУ 17/02, утвержденным приказом Минфина России от 19 ноября 2002 г. № 115н;

— Положением по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утвержденным приказом Минфина России от 10 декабря 2002 г. № 126н;

— Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13 июня 1995 г. № 49;

— Налоговым кодексом Российской Федерации.

4. Образец приказа об утверждении учетной политики организации для целей бухгалтерского учета приведен в приложении № 1 к настоящим Методическим рекомендациям.

normative_reference_dictionary.academic.ru

Учетная политика — это… Что такое Учетная политика?

- Учетная политика

Учетная политика (англ. accounting policy) — в соответствии с законодательством РФ о бухгалтерском учете принятая организацией совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и др. способы и приемы. Учетная политика организации формируется главным бухгалтером (бухгалтером) организации на основе Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, в котором урегулированы также вопросы раскрытия и изменения учетной политики.

Согласно ст. 6 ФЗ «О бухгалтерском учете» принятая организацией учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета.

При этом утверждаются:

- рабочий план счетов, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями и др. решения, необходимые для организации бухгалтерского учета.

Принятая организацией учетная политика применяется последовательно из года в год. Изменение учетной политики может производиться в случаях изменения законодательства РФ или нормативных актов органов, осуществляющих регулирование бухгалтерского учета, разработки организацией новых способов ведения бухгалтерского учета или существенного изменения условий ее деятельности. В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года.

См. также

Ссылки

- Генератор учетной политики для бухгалтерского учета на 2013 год

- Особенности формирования учетной политики для целей бухгалтерского учета на 2013 год

- Шаблоны и бланки учетной политики

- «Учетная политика» на Клерк.Ру (статьи, новости, образцы приказов)

Бухгалтерская энциклопедия. 2013.

- Ученический договор

- Учредитель

Смотреть что такое «Учетная политика» в других словарях:

УЧЕТНАЯ ПОЛИТИКА — политика, направленная на управление экономическими процессами и объектами, сущность которой состоит в фиксации их состояния и параметров, сборе и накоплении сведений об экономических объектах и процессах, отражении этих сведений в учетных… … Экономический словарь

Учетная политика — для целей налогообложения выбранная налогоплательщиком совокупность допускаемых настоящим Кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей… … Официальная терминология

учетная политика — — [http://www.iks media.ru/glossary/index.html?glossid=2400324] учетная политика Принятая организацией (компанией) совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки … Справочник технического переводчика

Учетная политика — (англ. accounting policy) в соответствии с законодательством РФ о бухгалтерском учете принятая организацией совокупность способов ведения бухгалтерского учета первичного наблюдения, стоимостного измерения, текущей группировки и итогового… … Энциклопедия права

Учетная политика — (accounting policy) принятая организацией (компанией) совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. К… … Экономико-математический словарь

Учетная политика — 1. Учетная политика это документ, ежегодно составляемый главным бухгалтером (бухгалтером) и утверждаемый руководителем организации. Он должен содержать основные правила ведения организацией бухгалтерского и налогового учета. С одной стороны,… … Словарь-справочник терминов нормативно-технической документации

Учетная политика — (англ. accounting policy) в соответствии с законодательством РФ о бухгалтерском учете принятая организацией совокупность способов ведения бухгалтерского учета первичного наблюдения, стоимостного измерения, текущей группировки и итогового… … Большой юридический словарь

УЧЕТНАЯ ПОЛИТИКА — политика центрального банка по регулированию учетного рынка. Основным инструментом этой политики является изменение официальной учетной ставки центрального банка, которое влечет за собой изменения в аналогичном направлении учетных ставок… … Внешнеэкономический толковый словарь

учетная политика — политика, направленная на управление экономическими процессами и объектами, сущность которой состоит в фиксации их состояния и параметров, сборе и накоплении сведений об экономических объектах и процессах, отражении этих сведений в учетных… … Словарь экономических терминов

УЧЕТНАЯ ПОЛИТИКА — (англ. accounting policy) – совокупность способов ведения бухгалтерского учета и составления бухгалтерской отчетности, избранных организацией в соответствии с условиями хозяйствования. Термин «У.п.» вошел в российскую практику в кон. 80 х гг.… … Финансово-кредитный энциклопедический словарь

buhgalter.academic.ru

Учетная политика — это… Что такое Учетная политика?

- Учетная политика

(англ. accounting policy) -в соответствии с законодательством РФ о бухгалтерском учете принятая организацией совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и др. способы и приемы. У.п. организации формируется главным бухгалтером (бухгалтером) организации на основе Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, в котором урегулированы также вопросы раскрытия и изменения У.п.

Согласно ст. 6 ФЗ «О бухгалтерском учете»** принятая организацией У.п. утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета.

При этом утверждаются: а) рабочий план счетов, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности; б) формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности; в) порядок проведения инвентаризации и методы оценки видов имущества и обязательств; г) правила документооборота и технология обработки учетной информации; д) порядок контроля за хозяйственными операциями и др. решения, необходимые для организации бухгалтерского учета.

Принятая организацией У.п. применяется последовательно из года в год. Изменение У.п. может производиться в случаях изменения законодательства РФ или нормативных актов органов, осуществляющих регулирование бухгалтерского учета, разработки организацией новых способов ведения бухгалтерского учета или существенного изменения условий ее деятельности. В целях обеспечения сопоставимости данных бухгалтерского учета изменения У.п. должны вводиться с начала финансового года.

Большой юридический словарь. Академик.ру. 2010.

- Учет налогоплательщиков

- Учетные документы

Смотреть что такое «Учетная политика» в других словарях:

Учетная политика — (англ. accounting policy) в соответствии с законодательством РФ о бухгалтерском учете принятая организацией совокупность способов ведения бухгалтерского учета первичного наблюдения, стоимостного измерения, текущей группировки и итогового… … Бухгалтерская энциклопедия

УЧЕТНАЯ ПОЛИТИКА — политика, направленная на управление экономическими процессами и объектами, сущность которой состоит в фиксации их состояния и параметров, сборе и накоплении сведений об экономических объектах и процессах, отражении этих сведений в учетных… … Экономический словарь

Учетная политика — для целей налогообложения выбранная налогоплательщиком совокупность допускаемых настоящим Кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей… … Официальная терминология

учетная политика — — [http://www.iks media.ru/glossary/index.html?glossid=2400324] учетная политика Принятая организацией (компанией) совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки … Справочник технического переводчика

Учетная политика — (англ. accounting policy) в соответствии с законодательством РФ о бухгалтерском учете принятая организацией совокупность способов ведения бухгалтерского учета первичного наблюдения, стоимостного измерения, текущей группировки и итогового… … Энциклопедия права

Учетная политика — (accounting policy) принятая организацией (компанией) совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. К… … Экономико-математический словарь

Учетная политика — 1. Учетная политика это документ, ежегодно составляемый главным бухгалтером (бухгалтером) и утверждаемый руководителем организации. Он должен содержать основные правила ведения организацией бухгалтерского и налогового учета. С одной стороны,… … Словарь-справочник терминов нормативно-технической документации

УЧЕТНАЯ ПОЛИТИКА — политика центрального банка по регулированию учетного рынка. Основным инструментом этой политики является изменение официальной учетной ставки центрального банка, которое влечет за собой изменения в аналогичном направлении учетных ставок… … Внешнеэкономический толковый словарь

учетная политика — политика, направленная на управление экономическими процессами и объектами, сущность которой состоит в фиксации их состояния и параметров, сборе и накоплении сведений об экономических объектах и процессах, отражении этих сведений в учетных… … Словарь экономических терминов

УЧЕТНАЯ ПОЛИТИКА — (англ. accounting policy) – совокупность способов ведения бухгалтерского учета и составления бухгалтерской отчетности, избранных организацией в соответствии с условиями хозяйствования. Термин «У.п.» вошел в российскую практику в кон. 80 х гг.… … Финансово-кредитный энциклопедический словарь

jurisprudence.academic.ru

УЧЕТНАЯ ПОЛИТИКА — это… Что такое УЧЕТНАЯ ПОЛИТИКА?

- УЧЕТНАЯ ПОЛИТИКА

- УЧЕТНАЯ ПОЛИТИКА

- УЧЕТНАЯ ПОЛИТИКА — политика, направленная на управление экономическими процессами и объектами, сущность которой состоит в фиксации их состояния и параметров, сборе и накоплении сведений об экономических объектах и процессах, отражении этих сведений в учетных ведомостях.

Экономический словарь. 2010.

Экономический словарь. 2000.

- УЧЕТ ДОХОДОВ И РАСХОДОВ

- УЧЕТНОЕ ОКНО

Смотреть что такое «УЧЕТНАЯ ПОЛИТИКА» в других словарях:

Учетная политика — (англ. accounting policy) в соответствии с законодательством РФ о бухгалтерском учете принятая организацией совокупность способов ведения бухгалтерского учета первичного наблюдения, стоимостного измерения, текущей группировки и итогового… … Бухгалтерская энциклопедия

Учетная политика — для целей налогообложения выбранная налогоплательщиком совокупность допускаемых настоящим Кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей… … Официальная терминология

учетная политика — — [http://www.iks media.ru/glossary/index.html?glossid=2400324] учетная политика Принятая организацией (компанией) совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки … Справочник технического переводчика

Учетная политика — (англ. accounting policy) в соответствии с законодательством РФ о бухгалтерском учете принятая организацией совокупность способов ведения бухгалтерского учета первичного наблюдения, стоимостного измерения, текущей группировки и итогового… … Энциклопедия права

Учетная политика — (accounting policy) принятая организацией (компанией) совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. К… … Экономико-математический словарь

Учетная политика — 1. Учетная политика это документ, ежегодно составляемый главным бухгалтером (бухгалтером) и утверждаемый руководителем организации. Он должен содержать основные правила ведения организацией бухгалтерского и налогового учета. С одной стороны,… … Словарь-справочник терминов нормативно-технической документации

Учетная политика — (англ. accounting policy) в соответствии с законодательством РФ о бухгалтерском учете принятая организацией совокупность способов ведения бухгалтерского учета первичного наблюдения, стоимостного измерения, текущей группировки и итогового… … Большой юридический словарь

УЧЕТНАЯ ПОЛИТИКА — политика центрального банка по регулированию учетного рынка. Основным инструментом этой политики является изменение официальной учетной ставки центрального банка, которое влечет за собой изменения в аналогичном направлении учетных ставок… … Внешнеэкономический толковый словарь

учетная политика — политика, направленная на управление экономическими процессами и объектами, сущность которой состоит в фиксации их состояния и параметров, сборе и накоплении сведений об экономических объектах и процессах, отражении этих сведений в учетных… … Словарь экономических терминов

УЧЕТНАЯ ПОЛИТИКА — (англ. accounting policy) – совокупность способов ведения бухгалтерского учета и составления бухгалтерской отчетности, избранных организацией в соответствии с условиями хозяйствования. Термин «У.п.» вошел в российскую практику в кон. 80 х гг.… … Финансово-кредитный энциклопедический словарь

dic.academic.ru

это что, как формируется, пример

Если управленец хочет быть хорошим менеджером, то он должен уметь наводить порядок в имуществе предприятия и знать, сколько оно стоит. В этом свете учетная политика представляется незаменимым атрибутом современных деловых отношений. А если еще вспомнить, что любая организация является участником налоговых отношений, то становится понятным, что без системы учета бизнес долго не проживет. Итак, что такое учетная политика организации?

Учетная политика организации: что это такое и как формируется?

Учетная политика организации – это комплекс методик, позволяющих систематизировать бухгалтерскую информацию о функционировании предприятия и о его имуществе.

На практике учетная политика представлена в виде документа, который должен четко регламентировать хозяйственную жизнь предприятия: когда платить по обязательствам, как документировать хозяйственные операции, что относить к оборотным, или основным средствам, как оценивать стоимость активов и многое другое.

Для чего нужен бизнес-план и как его составить самостоятельно, вы можете узнать здесь.

Существует довольно большое количество приемов ведения бухгалтерского и налогового учета. Из их многообразия главный бухгалтер выбирает те, которые оптимальным образом удовлетворяют требования конкретной фирмы.

Именно этот процесс выбора, задокументированный и одобренный руководителем компании приказом, отражает концепцию учетной политики отдельно взятого предприятия.

Учетная политика организации формируется при соблюдении следующих предпосылок:

- Материальная обособленность. Это означает, что после основания организации в ее собственности появляется имущество, которое является отдельной экономической категорией по отношению к имуществу и обязательствам других организаций и ее собственников.

- Непрерывность функционирования. Суть этой предпосылки заключается в том, что учет хозяйственной жизни предприятия имеет смысл тогда, когда оно существует в неизменном виде (касательно объемов производства и правового статуса) определенное количество времени.

- Методичность использования учетной политики. Это означает, что подобранные методики учета будут эксплуатироваться на протяжение относительно длительного временного отрезка, другими словами, по порядку, от прошедшего отчетного периода к следующему.

- Временная однозначность эпизодов хозяйствования. Факты хозяйственной жизни подлежат признанию в тот отчетный период, в коем они имели место быть, безотносительно к тому, когда зафиксировано поступление денежных средств.

К примеру, оплата рабочей силы (зарплата) должна быть отражена тогда, когда была начислена, безотносительно к тому, когда она была выплачена.

Что такое балансовая стоимость основных средств и как самостоятельно рассчитать этот показатель – читайте по ссылке.

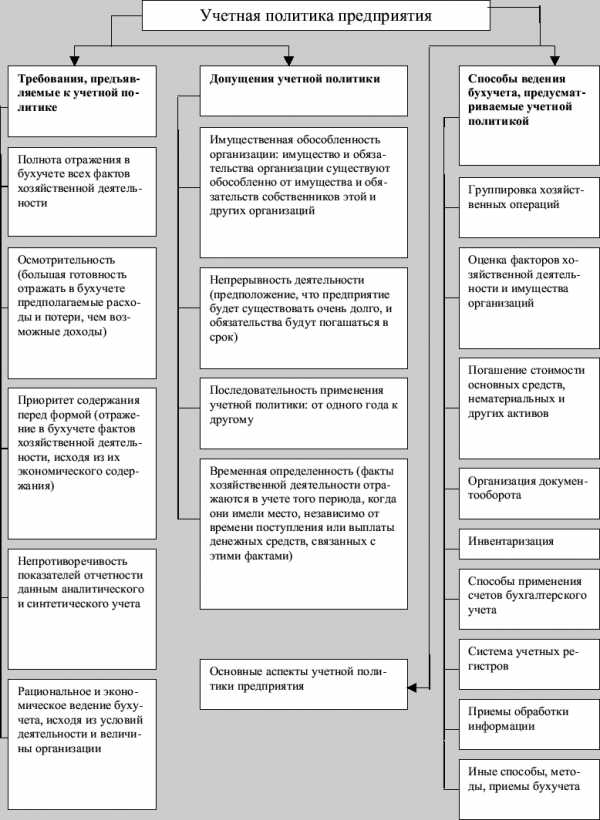

Схема: Основные элементы учетной политики организации.

Схема: Основные элементы учетной политики организации.Основные требования к учету

Учет активов предприятия должен полностью и комплексно отражать его состояние. В этой связи имеются определенные требования к учетной политике:

- Она должна отражать все факты хозяйствования

- Факты хозяйствования должны быть учтены или одновременно с их осуществлением, или сразу после него.

- Приоритет должен отдаваться отражению издержек и пассивов, а не доходных потоков и активов.

Данное требование обусловлено тем, что уровень прибыли зависит от издержек и доходов, и предприниматель склонен к тщательному отображению сначала расходов и только потом доходов с целью избавления от неточностей при калькуляции налогооблагаемой базы. Этот феномен получил название бухгалтерского консерватизма.

Какая предусмотрена ответственность главного бухгалтера с 2016 года и какие изменения произошли в законодательстве – узнайте в этой статье.

- Превалирование экономического смысла над видом. Это значит, что для целей учета более важна не правовая форма эпизода хозяйствования, а его экономическая суть и обстоятельства его происшествия.

- Тождественные учетные данные не должны различаться, если они представлены в разных регистрах бухучета.

- При учете актов хозяйствования необходимо придерживаться принципа рациональности (должны учитываться экономические обстоятельства эпизода, размер предприятия, объем данных, необходимых для того, что принять обособленное управленческое решение).

Таким образом, если учесть предпосылки и требования к учетной политике, можно сформировать учетную политику, которая подлежит одобрению руководителем предприятия и состоит из: способов разделения на виды и анализа эпизодов хозяйствования, способов оплаты дебиторской задолженности, методов координации оборота учетных документов, способов координации описи имущества, методов использования счетов бухучета, комплекса счетов бухучета, способов анализа данных, другой необходимой методологии.

Что такое рентабельность предприятия простыми словами? Ответ содержится в публикации по ссылке.

Схема: Аспекты учетной политики.

Схема: Аспекты учетной политики.Пример из практики

Пример учётной политики организации вы можете скачать по этой ссылке.

Необходимо ли регистрировать учетную политику в ФНС?

Предприниматель не обязан в обязательном порядке регистрировать учетную политику в налоговых органах. Но иногда для анализа налогового состояния предприятия уполномоченные органы могут попросить предоставить учетную политику фирмы.

Какая предусмотрена ответственность учредителей ООО по долгам созданного ими юридического лица – узнайте тут.

Схема: Организационный и методический аспекты учетной политики.Для индивидуальных предпринимателей вообще не предусмотрена учетная политика и бухучет.

Порядок внесения изменений в учетную политику

Учетная политика корректируется от одного отчетного периода к другому. Если же необходимо внести поправки до истечения текущего отчетного периода, то это можно сделать в следующих случаях: изменение норм права касательно бухучета, подготовка фирмой новых методов бухучета, значительные перемены в экономической ситуации предприятия.

При изменениях учетной политики, если таковые повлекли сильные изменения в отчетности, их необходимо указать в ней, а также привести данные всей отчетности в соответствие с изменениями. Можно указать изменения и в пояснительной записке. Тогда необходимо обозначить причину изменений, суть изменений, сумму изменений, текущий способ отображения результатов перемен в бухучете.

Как открыть благотворительный фонд: порядок оформления документов и пошаговая инструкция по регистрации содержатся в публикации по ссылке.

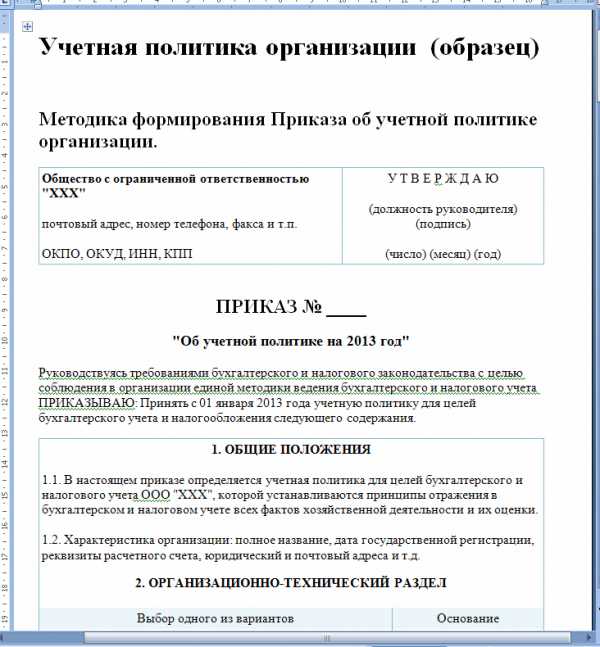

Образец учетной политики организации.

Образец учетной политики организации.Специфические детали учетной политики организации

Согласно главе 25 НК РФ следует проводить учетную политику отдельно: для того, чтобы выполнять цели по бухучету и по налоговому учету. Если в законодательных актах не оговаривается право на выбор из нескольких альтернатив калькуляции одной процедуры, то ее не нужно отражать в учетной политике.

Когда составляется учетная политика, то в ней необходимо указывать только те методы бухучета, которые уже используются, или будут использованы.

Базовые принципы и методология учетной политики организации были подробно рассмотрены в следующем видео-уроке:

fbm.ru

Об авторе