Учетная политика формируется: II. Формирование учетной политики / КонсультантПлюс

порядок, сроки, примеры — Контур.Бухгалтерия

Учетная политика влияет на порядок в делах компании и ее финансовое благополучие. Руководитель должен издать приказ и утвердить политику, чтобы она вступила в силу. В статье расскажем, кто и в какие сроки утверждает учетную политику и когда ее стоит пересмотреть.

Что такое учетная политика

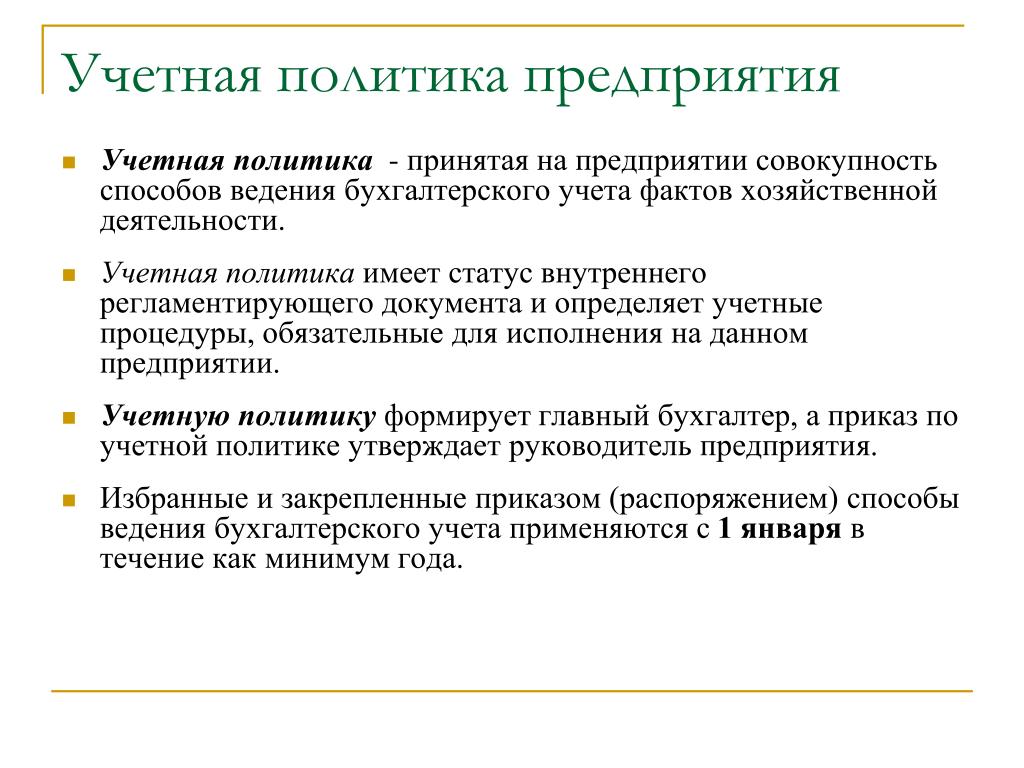

Учетная политика (далее — УП) — это документ-основа, на котором строится бухгалтерский и налоговый учет компании. Иногда для каждого вида учета делают отдельную УП, но это не обязательно — можно объединить их в один документ. УП должна быть в каждой организации, независимо от:

- организационно-правовой формы;

- вида деятельности;

- системы налогообложения;

- масштабов производства;

- других условий.

Учетное законодательство не всегда трактуется однозначно, а по отдельным вопросам дает право выбора. В УП нужно отразить, какого варианта организация будет придерживаться в работе.

Налоговая часть УП регламентирована ст. 313 НК РФ, бухгалтерская — ПБУ 1/2008. В законах содержится требование об обязательном утверждении УП приказом или распоряжением руководителя организации.

Кто разрабатывает и утверждает учетную политику

УП формирует главный бухгалтер компании или другой сотрудник, на которого возложено ведение бухучета. В соответствии с ПБУ 1/2008 в УП прописывают:

- рабочие счета, которыми организация будет пользоваться для ведения учета;

- формы первичных документов, внутренних документов и учетных регистров;

- порядок проведения инвентаризации;

- методы оценки имущества и обязательств;

- порядок документооборота;

- основы контроля за операциями;

- другие решения для организации бухучета.

Руководитель в разработке не участвует, если только сам не захочет. Но он должен прочитать и утвердить готовый документ.

Но он должен прочитать и утвердить готовый документ.

Налоговая просит показать учетную политику при проверке. И у компаний нередко появляются проблемы с контролирующими органами, когда выясняется, что приказа об утверждении УП нет и не было. При этом приказ не только подтверждает согласие руководителя на применение УП, но и определяет лиц, ответственных за соблюдение правил, утвержденных в политике.

Стандартной формы приказа нет, поэтому составить его можно произвольно. Но в нем должны быть обязательные реквизиты: наименование документа, дата составления, подпись. Положения учетной политики прописываются в тексте приказа или прикрепляются к нему в виде приложений.

В какие сроки утверждается учетная политика

По общим правилам у каждой организации есть 90 дней или 3 месяца со дня создания, чтобы разработать и утвердить УП. Днем создания считается регистрация организации в ЕГРЮЛ. Это касается вновь созданных и реорганизованных компаний.

Для уже действующих организаций порядок другой. Руководитель должен издать приказ об утверждении новой УП не позднее последнего дня уходящего года, так как правила бухучета применяются со следующего за утверждением года. Поэтому датировать приказ об УП на 2019 год не стоит более поздней датой, чем 29.12.2018.

Руководитель должен издать приказ об утверждении новой УП не позднее последнего дня уходящего года, так как правила бухучета применяются со следующего за утверждением года. Поэтому датировать приказ об УП на 2019 год не стоит более поздней датой, чем 29.12.2018.

В маленьких компаниях УП может быть неизменна годами. Ее можно разработать один раз и применять из года в год, хоть до ликвидации. Утверждать новый документ ежегодно не требуется. Но изменения и дополнения в документ вносить нужно.

Когда пора изменить существующий порядок

УП стоит регулярно пересматривать. Она должна всегда соответствовать бухгалтерскому и налоговому законодательству и не противоречить потребностям компании. Но делать это произвольно нельзя.

Изменить и дополнить УП нужно в случаях:- изменение норм законодательства, регулирующего бухгалтерский и налоговый учет;

- изменение федеральных и отраслевых стандартов учета;

- разработка организацией новых методов и способов учета, которые помогают улучшить качество информации;

- значительные изменения условий работы компании — новые виды деятельности, новая система налогообложения, новые собственники, реорганизация.

При изменении закона новая УП применяется с момента внесения поправок в законодательство, в других случаях — со следующего года.

При изменении УП нужно:

- подготовить текст с изменениями и объяснением их причин;

- установить дату, с которой они начнут действовать;

- провести проверку на соответствие законодательству и отдельным пунктам ранее утвержденной УП;

После внесения изменений УП не обязательно утверждать заново. Это можно сделать, если внесено много мелких дополнений, которые усложняют понимание документа или в случае значительного изменения первоначального вида документа.

Учетная политика — основной документ по учету в организации, который нужен не только для демонстрации налоговикам во время проверки. Она помогает организации разработать единые стандарты учета и построить бухгалтерию так, чтобы экономить на налогах. В облачном сервисе Контур. Бухгалтерия есть готовые варианты учетной политики для разных налоговых режимов — наши эксперты придумали все за вас. Первые 14 дней работы с сервисом все желающие получают бесплатно.

Бухгалтерия есть готовые варианты учетной политики для разных налоговых режимов — наши эксперты придумали все за вас. Первые 14 дней работы с сервисом все желающие получают бесплатно.

Попробовать бесплатно

Формирование и разработка учетной политики организации

Учетная политика организации необходима для того чтобы:

- Провести качественный анализ текущего финансового состояния организации

- Провести сравнительный анализ разных расчетных периодов

- Выявить факторы, которые положительно (или негативно) влияют на рост прибыли

- Грамотно контролировать доходы и расходы в организации

- Делать вероятные прогнозы

- Повышать эффективность работы компании

- Избегать необоснованных рисков

Учетная политика организации — это система, которая позволит вам правильно организовать свою работу, а также избежать рисков и увеличить прибыль. Существует только один способ выбора, формирования и разработки учетной политики для вашей организации — приглашение к сотрудничеству профессионала, с опытом работы в разных фирмах. Можно ли найти штатного бухгалтера со знанием всех систем ведения учетного контроля и налогообложения? Не всегда.

Можно ли найти штатного бухгалтера со знанием всех систем ведения учетного контроля и налогообложения? Не всегда.

Для выбора выгодной системы налогообложения, нужно обозначить правила ведения внутренней и внешней отчетности, определить приоритеты и пути достижения целей. Также важно знать, как эти системы, правила и пути будут работать в той или иной организации. Одна и та же система налогообложения и ведения учетного контроля для маленькой частной организации будет способом обогащения, а для крупного международного холдинга путем разорения.

Почему клиенты так настороженно относятся к налоговой службе? Почему считают подсчеты заработной платы и отпускных непростым делом? Возможно, они совершали ошибки. Или не знали, как выбрать эффективную систему оформления отчетности. Важно одно: платить налоги может быть выгодно, так же, как и расширять штат. Важно сделать это правильно. Мы поможем вам в формировании учетной политики организации и сделаем это грамотно, внимательно и своевременно.

За время работы с различными фирмами и организациями наша команда создала уникальную систему формирования учетной политики организации и начала успешно применять методы, разработанные собственноручно. Конечно, специалисты нашей компании используют и готовые теории для эффективной работы, но, вместе с тем, продолжают создавать свои подходы, уникальные и удобные.

Форма учетной политики

Существует три формы ведения учетной политики:

- Журнально-ордерная

- Мемориально-ордерная

- Автоматизированная

Для того чтобы учетная политика велась грамотно, необходимо использовать проверенную основу, для классификации и хранения данных. Существуют определенные формы и шаблоны для заполнения документации. Часть из этих документов созданы и утверждены на законодательном уровне, часть определена внутренней политикой компании.

Перед тем как решить, в какой форме будет вестись учет, нужно четко квалифицировать документы:

- Часть документов должна храниться в печатном виде

- Часть документов должна храниться в электронном виде

- Некоторая документация существует только для внутренней отчетности и создается в произвольной форме

Структура учетной политики

Учетная политика организации является общей – это значит, что все ее разделы должны отлично коррелировать между собой, тогда сложившаяся картина станет единой. Вместе с тем, можно выделить документацию:

Вместе с тем, можно выделить документацию:

- Для бухгалтерского учета

- Для налогового учета

Существует три важных раздела, которые должны присутствовать в любой учетной политике:

- технический раздел (включает информацию о форме ведения учета, лицах, отвечающих за ведение учета, перечне документов, графиках, шаблонах, приложениях)

- методологический раздел для бухгалтерии (включает промежуточную отчетность, информацию о прибыли организации и о существующих расходах, учет основных и дополнительных средств)

- методологических раздел для налоговой службы (содержит все данные для налогового учета, декларации, перечни прямых и косвенных доходов и расходов и др.)

Стадия принятия решения

Перед руководителем компании и бухгалтером обязательно возникнет вопрос, на который необходимо безошибочно ответить.

Он связан с выбором методологии ведения учета, решением относительно самостоятельной разработки уникального варианта или выбором из уже существующих, нормативно установленных вариантов.

В итоге, после проведения детального анализа, организация должна остановиться на одном, наиболее подходящем варианте ведения учета.

Пошаговая инструкция по формированию и разработке учетной политики организации

Шаг 1. Учёт основных допущений при формировании учетной политики организации.

При формировании учетной политики организации необходимо ориентироваться на законные требования и нормы. Для того чтобы не упустить то или иное требование, бухгалтеры пользуются пошаговой инструкцией, которая прописывает не только порядок действий, но и устанавливает некоторые рубежи проверки. В противном случае, при создании удобной и функциональной системы ведения бухгалтерского учета, могут быть допущены неточности, которые в дальнейшем приведут к убытку. Профессиональный бухгалтер не может допустить ошибку и должен руководствоваться серьезными фактами при работе с конкретной документацией и системами учета в целом.

Первый шаг — это изучение и анализ законодательной системы РФ. Важно знать, что формирование учетной политики организации базируется на «Учетной политике организаций» (положение от 6 октября 2008 года, Приказ Минфина).

Важно знать, что формирование учетной политики организации базируется на «Учетной политике организаций» (положение от 6 октября 2008 года, Приказ Минфина).

В Положении вы найдете допущения и требования, на которые ориентируется бухгалтер в процессе своей работы. Для того чтобы начать формировать учетную политику организации, обратим внимание на существующие допущения.

- Имущество обособлено. У каждой компании есть свои активы и собственность. Вместе с тем, в компании работают лица, которые являются ее владельцами, управленцами, наемными работниками. При формировании учетной политики организации, необходимо принять во внимание допущение о том, что активы и обязательства компании не пересекаются с личными активами и обязательствами ее сотрудников, а также с активами и обязательствами сторонних фирм. Таким образом, имущество компании не должно использоваться в личных целях, также как и имущество ее сотрудников не должно быть связано с обязательствами, которые взяла на себя организация.

Для того чтобы обеспечить прозрачность, связанную с активами, оборудованием и денежными средствами, бухгалтер должен позаботиться о том, чтобы весь документооборот отражал реальную ситуацию, оборудование, указанное в отчетах было в наличии и использовалось по назначению.

Для того чтобы обеспечить прозрачность, связанную с активами, оборудованием и денежными средствами, бухгалтер должен позаботиться о том, чтобы весь документооборот отражал реальную ситуацию, оборудование, указанное в отчетах было в наличии и использовалось по назначению.

Важно не понимать допущение буквально. В компании могут находиться сотрудники, которые работают на дому в связи с состоянием здоровья или личной договоренностью. В этом случае компания вправе обеспечить их необходимо техникой и дать возможность построить свою работу эффективно, несмотря на удаленность. Также исключением из правила является лизинг (ФЗ «О финансовой аренде»).

- Деятельность непрерывна. Данное допущение свидетельствует о том, что компания, для которой идет разработка учетной политики организации, планирует продолжать деятельность, выполнять обязательства, данные инвесторам, кредиторам, компаньонам, клиентам и наемным сотрудникам. Если такого намерения нет, и компании будет ликвидирована (планово), об этом необходимо заявить.

Делается такое заявление при разработке учетной политики организации: в документации, отчетах и пояснительной записке, которая идет в дополнение к годовому отчету за истекший год.

Делается такое заявление при разработке учетной политики организации: в документации, отчетах и пояснительной записке, которая идет в дополнение к годовому отчету за истекший год. - Учётная политика применяется последовательно. Разработка учетной политики организации происходит не просто так. Она необходима не только для того чтобы вести бухгалтерский учет качественно и законно, но и для того чтобы сопоставлять данные по отчетным периодам и делать прогнозы. Данное допущение свидетельствует о том, что компания намеревается не отступать от разработанной системы ведения учета и планирует пользоваться ей каждый новый расчетный период. При этом, данное правило допускает изменение учетной политики организации: это происходит в случае, если меняются законы, или особенности ведения хозяйственной деятельности компании.

- Факты финансово-хозяйственной деятельности временно определены. Данное допущение говорит о том, что учитывается период совершения фактов хозяйственной деятельности, а не то время, когда средства были выплачены фактически.

Например, период, когда была начислена заработная плата, а не период, когда она была непосредственно выплачена наемным работникам.

Например, период, когда была начислена заработная плата, а не период, когда она была непосредственно выплачена наемным работникам.

Шаг 2. Учёт требований и норм при формировании учетной политики организации.

- Полнота документации. Говорит о том, что в документации компании должны быть отражены все факты хозяйственной и финансовой деятельности, до единого. Именно таким образом должна быть сформирована учетная политика организации: каждая операция должна быть отражена и подтверждена документально.

- Своевременность отчетов. Своевременные отчеты, декларации и другие виды документов, необходимых для сторонних организаций (налоговая служба, социальные фонды) — гаранты эффективной работы и отсутствия штрафов. Также не стоит забывать о первичной документации, которая оформляется в момент совершения сделки или сразу после ее проведения.

- Осмотрительность. Осмотрительность связана с балансом доходов и расходов.

С одной стороны, организация должна с большим энтузиазмом признавать возможность появления новых расходов и трат, нежели доходов и прибыли в целом. Таким образом, специалисты будут готовы к неожиданным убыткам и смогут организовать работу так, чтобы быть готовым к их появлению. Вместе с тем, такой подход не нужно путать с формированием скрытых резервов и желанием скрыть доходы и продемонстрировать расходы для того, чтобы уйти от лишних налоговых выплат. Речь идет лишь о грамотном отражении сложившейся ситуации в балансе и готовности к дополнительным тратам.

С одной стороны, организация должна с большим энтузиазмом признавать возможность появления новых расходов и трат, нежели доходов и прибыли в целом. Таким образом, специалисты будут готовы к неожиданным убыткам и смогут организовать работу так, чтобы быть готовым к их появлению. Вместе с тем, такой подход не нужно путать с формированием скрытых резервов и желанием скрыть доходы и продемонстрировать расходы для того, чтобы уйти от лишних налоговых выплат. Речь идет лишь о грамотном отражении сложившейся ситуации в балансе и готовности к дополнительным тратам. - Содержание важнее формы. Речь идет о том, что содержание (смысл ведения финансовой деятельности) всегда находится в приоритете над формой (фактом оформления той или иной документации или совершения финансово-хозяйственного действия). Например, руководителям организаций можно выдавать крупные ссуды, но не в период, когда состояние компании неустойчивое, у нее есть непогашенные долги и большое количество невыполненных обязательств.

- Отсутствие противоречий. Аналитический и синтетический учет должны быть тождественны, по крайней мере, к концу каждого календарного месяца.

- Рациональный подход. Разработка учетной политики организации предполагает использование системы учета, которая полностью адекватна размерам компании, особенностям ее деятельности и дальнейшим планам.

Шаг 3. Учет основных особенностей компании.

Для того чтобы разработать уникальную, удобную, но не противоречащую законам РФ учетную политику, необходимо учесть все особенности организации, а именно:

- Организационно-правовую форму.

- Отрасль и вид деятельности.

- Количество сотрудников, объем деятельности, охват клиентской базы.

- Особенности управленческого аппарата.

- Финансовые планы и стратегии.

- Базовую составляющую (первоначальный капитал).

- Уровень квалификации бухгалтеров.

Только проанализировав все вышеперечисленные факторы (их может быть значительно больше), бухгалтер сможет создать учетную политику организации, которая позволит сделать работу компании удобнее, эффективнее и показательнее.

Благодаря учету данных особенностей организации появится система, которая позволит уменьшить риски, исключить штрафы и увеличить выгоды любой компании, будь то крупный международный холдинг либо небольшая частная фирма.

Шаг 4. Проверка соблюдения основных нормативных стандартов.

Разработка учетной политики организации происходит в полном соответствии существующим стандартам и требованиям. В ее основе должны находиться законодательные акты, указы Президента РФ, все существующие Постановление правительства. Кроме того, бухгалтер опирается и на более специфичные законы, касающиеся непосредственного ведения бухгалтерской деятельности, а именно: все стандарты и положения, связанные с бухгалтерским учетом, комментарии Минфина, инструкции, стандарты, шаблоны и формы отчетности.

Только зная все существующие положения и понимая систему их взаимодействия друг с другом, можно сформировать удобную и эффективную учетную политику организации, которая поможет избежать рисков и штрафов, а также даст возможность провести серьезную аналитическую работу (внутри организации) и сделать качественные прогнозы.

Где заказать разработку учетной политики организации в Москве?

Разработка учетной политики организации — услуга, которую наши специалисты предоставят по вашему запросу.

- Учетная политика организации предлагается специалистами, а утверждается владельцем компании или главным бухгалтером.

- Заключается официальный договор. В нем прописаны нюансы сотрудничества, которые устраивают обе стороны.

Для того чтобы выбрать и сформировать учетную политику для вашей организации мы:

- Примем ваш заказ.

- Проведем детальный анализ предыдущей учетной политики.

- Примем участие в формировании и разработке учетной политики для вашей организации.

- Протестируем учетную (принятую нами) политику и составим необходимую отчётность.

- Скорректируем учетную политику организации для достижения нужного эффекта.

Компания «Главный Бухгалтер» предлагает большой спектр услуг, который не замыкается на разработке эффективной учетной политики организации. Мы можем работать во всех направлениях, касающихся формирования бухгалтерии: делать расчет заработной платы, больничных, отпускных, оформлять нулевую отчетность, восстанавливать бухгалтерский учет и создавать бухгалтерию с нуля.

Наши специалисты всегда готовы ответить на дополнительные вопросы о формировании учетной политике организации, стоимости разработки, условиях обслуживания, а также предоставить профессиональную консультацию на всех этапах сотрудничества, включая первичный этап.

Консультации на тему как сформировать учетную (качественную и эффективную) политику под вашу организацию могут быть предоставлены в режиме онлайн или при личной встрече. Все зависит от целей и задач.

Сотрудничество с компанией «Главный Бухгалтер»: ваши преимущества и бонусы

Если вы желаете сформировать эффективную учетную политику организации, обращайтесь в компанию «Главный Бухгалтер». У нас вы сможете сотрудничать со специалистами, которые:

- Обладают большим опытом работы. Опыт работы — серьезный бонус. Наша компания основана в 2000 году. Мы 21 год работаем в бухгалтерской и юридической сферах. Для того чтобы разработать эффективную учетную политику организации, важно, чтобы бухгалтер имел возможность получить практический опыт в разных фирмах. От этого зависит «профессиональный кругозор» специалиста. Только бухгалтер, который консультировал сотрудников разных компаний, сможет четко и безошибочно найти вариант формирования учетной политики организации для вас. Индивидуальный подход — это точный выбор из большого количества существующих вариантов.

- Компетентны в своей работе. Знания — основа грамотной консультации. Опыт — основа эффективной помощи. У специалистов компании «Главный Бухгалтер» есть и знания, и опыт. Учетная политика организации — это система, которая сделает вашу компанию успешной. Наши специалисты передадут вашим штатным сотрудникам опыт. Или выполнят необходимые для оптимизации действия самостоятельно.

- Универсальны. У нас есть большой опыт формирования и разработки учетной политики для разных организаций. Именно этот опыт помогает нам выбирать оптимальный вариант, который подойдет именно вашей компании. Мы анализируем ее структуру, особенности, специфику работы, количество рабочих мест и общий размер копании. Разработка учетной политики организации — услуга, которую мы предоставляем на основе большого опыта.

Цены, скидки, предложения

Мы используем прозрачную ценовую политику: на сайте вы можете уточнить итоговую стоимость работы по формированию качественной учетной политики для вашей организации.

Если вы желаете узнать более точную цену на разработку учетной политики для вашей организации, свяжитесь с нами по телефонам в Москве: +7 (495) 626-27-21, +7 (495) 626-27-23 или через онлайн-заявку на обратную связь. Специалист детализирует прайс и поможет подобрать оптимальный пакет услуг.

Для наших партнеров

Для наших партнеров существует гибкая система скидок. Если вы сотрудничаете с нами и пользуетесь услугами по формированию и разработке учетной политики для вашей организации, или другими услугами, мы предлагаем вам воспользоваться специальными предложениями и принять участие в акциях для партнеров.

Формирование учетной политики и внесение в нее изменений с учетом стандарта

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Как сформировать учетную политику в организации в 2021 году

Учетная политика является основным документом, определяющим процедуры ведения бухгалтерского и налогового учета в организации. От того, насколько детально и безошибочно она составлена, может зависеть исход споров с надзорными органами.

Что такое учетная политика

Начнем с пояснения, что учетная политика (далее — УП) — совокупность способов и методов ведения бухгалтерского и налогового учета. Современное законодательство в этой области, в отличие от времен СССР, не всегда категорично в требовании применять те или иные приемы, оставляя их разработку на усмотрение компании. К предоставленной ныне свободе следует относиться ответственно и осторожно, дабы не навредить самим себе.

Итак, УП должна описывать самостоятельно разработанные способы:

- ведения учета;

- итогового обобщения фактов хозяйственной деятельности.

Кто и как формирует УП

Учетная политика организации формируется вне зависимости от способа ведения бухучета, выбранного другими предприятиями. При этом дочернее общество выбирает способы ведения бухучета исходя из стандартов, сформированных основным (головным) обществом (пункт 5.1 ПБУ 1/2008).

Сформировать учетную политику в организации необходимо самостоятельно, руководствуясь законодательством РФ о бухучете, федеральными и отраслевыми стандартами (п. 2 ст. 8 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

Формирование учетной политики организации возлагается на главного бухгалтера или иное лицо, на которое возложено ведение бухучета. При этом документ утверждается руководителем (пункт 4 ПБУ 1/2008).

Кто и за что несет ответственность

Руководитель несет ответственность за организацию бухучета на предприятии, соблюдение законодательства при выполнении хозяйственных операций (п. 6 Приказа Минфина РФ от 29.07.98 N 34н).

Руководители могут принять бухучет на себя, в случае если компания вправе применять упрощенные способы бухучета или относится к субъектам среднего предпринимательства (п. 3 ст. 7 ФЗ N 402-ФЗ).

Необходимо понимать, что хотя ответственность за формирование учетной политики организации несет главный бухгалтер, реальная ответственность за ее полноту и соответствие законодательству лежит на руководителе, поскольку он отвечает за организацию бухучета.

Руководитель обязан создать необходимые условия для правильного ведения бухучета и обеспечить выполнение всеми подразделениями, службами и работниками требований главного бухгалтера или иного должностного лица, касающихся порядка оформления и предоставления документов и сведений.

Требования контролирующих органов

Как правило, компании формально подходят к формированию УП, т.е. издают соответствующий документ, не особенно вникая в его содержание и не заботясь о полноте отражения в ней вопросов, подлежащих раскрытию.

Но в этом случае предприятие оказывается беззащитным перед проверяющими, например, налоговыми органами. Если реально применяемые процедуры не описаны в УП, налоговый орган может поставить под сомнение применяемые методы учета или решить, что учет тех или иных объектов просто отсутствует. Например, налоговый орган может сделать вывод об отсутствии у налогоплательщика раздельного учета НДС (п. 4 ст. 170 НК РФ), если порядок его ведения не приведен в УП. И в лучшем случае вы докажете в суде, что реально он осуществлялся. Но надо будет еще доказать, что он велся правильно. Однако при наличии соответствующих положений уже налоговый орган будет обязан доказывать, что они не соответствуют законодательству. Почувствуйте разницу.

В заключение хочется отметить, что при возникновении налогового спора решающим аргументом в арбитражном суде могут стать именно положения учетной политики.

Образец структуры УП для целей бухгалтерского учета (производство, ОСН)

Образец структуры УП для целей налогового учета (производство, ОСН)

Правовые документы

Учетная политика — Консалтинг и Аудит

Учетная политика

Учетная политика — совокупность способов ведения бухгалтерского учета и составления бухгалтерской отчетности, избранных организацией в соответствии с условиями хозяйствования.

Основное назначение и главная задача избранной учетной политики — максимально адекватно отражать деятельность организации, представлять полную, объективную и достоверную информацию о ней.

Учетная политика формируется путем выбора способов ведения бухгалтерского учета из нескольких допускаемых общепризнанными правилами. Если правилами не установлены способы ведения учета тех или иных объектов, то opганизация сама разрабатывает необходимые процедуры с учетом требований законодательства и нормативных актов по бухгалтерскому учету.

При формировании учетной политики исходят из допущений имущественной обособленности, непрерывности деятельности, последовательности ее применения, временной определенности фактов хозяйственной жизни.

Учетная политика должна отвечать требованиям полноты, осмотрительности, приоритета содержания перед формой, непротиворечивости, рациональности.

Подлежит оформлению организационно-распорядительная документация (приказы руководителя организации, внутренние правила, инструкции, положения, регламенты, процедуры и др.).

Организация должна раскрывать избранные способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решений пользователями бухгалтерской отчетности (существенными признаются способы ведения бухгалтерского учета, без знания о применении которых пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения и результатов ее деятельности).

В бухгалтерской отчетности должны раскрываться способы погашения стоимости основных средств, нематериальных активов и иных активов, оценки производственных запасов, товаров, незавершенного производства и готовой продукции, признания прибыли от продажи продукции и т.п.

Если Вам потребуется дополнительная информация, на любой Ваш вопрос ответят по тел. (343) 242-71-09, 382-42-32

Учет и анализ. Тесты для самопроверки №1

1. Заемные источники образования имущества

Прибыль, резервы, фонды

Задолженность кредиторам, кредиты, займы

Бюджетное финансирование, капитал

Задолженность за покупателями, задолженность за подотчетными лицами

2. Вновь созданное предприятие должно оформить избранную им учетную политику не позднее … дней со дня приобретения прав юридического лица.

90

3. Функция бухгалтерского учета в системе управления

Планирования

Информационная

Регулирования

Техническая

4. Принцип непрерывности тождествен принципу …

автономности

денежного измерения

действующего предприятия

самоокупаемости

5. Дебиторская задолженность относится к … средствам предприятия.

внеоборотным

оборотным

денежным

расчетным

6. Предмет бухгалтерского учета

кругооборот активов

отражение состояния и использования активов в процессе их кругооборота

состояние и движение активов, источники их образования и результаты деятельности хозяйствующего субъекта

хозяйственные процессы

7. Предприятие имеет право разработать собственные способы ведения бухгалтерского учета, если они не утверждены нормативными документами.

Да

Нет

Имеет, если является ОАО

Имеет, если является унитарным предприятием

8. Нормативный акт, регламентирующий организацию бухгалтерского учета в России

Закон РФ «О бухгалтерском учете»

Положение по ведению бухгалтерского учета и отчетности в РФ

Национальные стандарты по бухгалтерскому учету

Международные стандарты финансовой отчетности (МСФО)

9. Приказ об учетной политике на предприятии относится к(ко) … уровню нормативного регулирования бухгалтерского учета.

первому

второму

третьему

четвертому

10. Факт, который должен быть отражен в бухгалтерском учете

Приобретение товаров

Расход электроэнергии

Повышение квалификации главного бухгалтера

Уборка помещения бухгалтерии

11. Основные стадии бухгалтерского учета:

обобщение полученной информации на счетах и в учетных регистрах

формирование отчетных показателей

обобщение полученной информации

принятие экономических решений

формирование первичной информации

классификация и обобщение на счетах и в учетных регистрах

формирование отчетных показателей

анализ и принятие экономических решений

12. Источники образования средств организации

Собственный капитал

Заемный капитал

Предметы труда

Суммы прибыли, подлежащие перечислению в бюджет

13. К оборотным активам можно отнести …

нераспределенную прибыль

производственные запасы

основные средства

резервный капитал

14. Типы учетной информации

статистическая

налоговая

оперативная

бухгалтерская

статистическая

нормативная

учетная

плановая

15. Измерители, используемые при записи хозяйственных операций на синтетических счетах

Натуральные

Денежные

Трудовые

16. Органы, оказывающие доминирующее влияние на регулирование бухгалтерского учета в России

Международные профессиональные бухгалтерские организации

Институт профессиональных бухгалтеров

Органы законодательной и исполнительной власти

Министерство финансов РФ

17. Принцип начисления в бухгалтерском учете заключается в том, что …

все факты хозяйственной деятельности должны регистрироваться

все факты хозяйственной деятельности должны быть соотнесены с соответствующими отчетными периодами, в которых они имели место

предприятие должно функционировать в течение долгого периода

проверяется соответствие имущества в местах хранения с данными учета

18. Основной нормативный документ, определяющий методологические основы организации учетной политики

Федеральный закон «О бухгалтерском учете»

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации

Положение по бухгалтерскому учету «Учетная политика организации»

Налоговый кодекс РФ

19. Учетная политика может быть пересмотрена…

в случае изменения законодательства РФ или нормативных актов

по решению руководителя предприятия

по решению руководителя и главного бухгалтера

по решению суда

20. К источникам собственных средств относятся (ится)…

Расчеты с персоналом по оплате труда

Валютные счета

Сырье и материалы

Добавочный капитал

21. Оборотные средства

Машины и оборудование

Транспортные средства

Вычислительная техника

Товары

22. К средствам в расчетах относится (ятся) …

суммы наличных денег в кассе

суммы средств на расчетном счете

дебиторская задолженность за товары и услуги

кредиты

23. Наличие и движение имущества, источники его формирования и использования являются …

предметом бухгалтерского учета

методом бухгалтерского учета

активами организации

24. Основные группы пользователей бухгалтерской информации

Внутренние и внешние

Лица, непосредственно занятые в управлении

Лица, не работающие в организации, но имеющие прямой финансовый интерес к деятельности

Лица, непосредственно не работающие в организации, но имеющие косвенный финансовый интерес, и различные финансовые институты

25. Приказ об учетной политике разрабатывается и утверждается на …

один квартал

один год

весь период функционирования предприятия

один месяц

26. Суть принципа обособленного имущества

В совокупном учете имущества и обязательств организации и ее владельцев

В обособленном учете капитала организации и ее владельцев

В раздельном учете расчетных счетов организации и ее владельцев

В обособленном учете имущества и обязательств организации от обязательств и имущества ее собственников

27. Основная задача бухгалтерского учета

Предотвращение потерь и выявление резервов

Повышения эффективности хозяйственной деятельности организации

Контроль за сохранностью имущества организации

Формирование полной и достоверной информации о фактах хозяйственной жизни предприятия

28. Учетная политика формируется путём …

выбора способов ведения бухгалтерского учета из нескольких, определенных стандартами

выбора отдельных методов ведения бухгалтерского учета

пересмотра Плана счетов бухгалтерского учета

выбора экономической и кадровой политики организации

29. Главный бухгалтер несет ответственность за …

формирование учетной политики и организацию бухгалтерского учета

формирование учетной политики и ведение бухгалтерского учета

организацию и ведение бухгалтерского учета

соблюдение законодательства руководством организации

30. Сумма долгов юридических и физических лиц перед предприятием

Дебиторская задолженность

Обязательства по распределению

Кредиторская задолженность

Бюджетные средства

31. Группа, к которой относятся основные средства

Средства в расчетах

Предметы труда

Средства труда

Собственные источники

32. К внеоборотным активам можно отнести …

уставный капитал

кассу

расчетные счета

нематериальные активы

33. Ответственность за формирование учетной политики хозяйствующего субъекта несет …

руководитель и главный бухгалтер

бухгалтерская служба во главе с главным бухгалтером

учредители

главный бухгалтер или иное должностное лицо, на которое возложено ведение бухгалтерского учета в организации

34. Нематериальные активы …

переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы путем начисления износа (амортизации) по установленным нормам

используются в одном акте производства и свою стоимость полностью переносят на создаваемый продукт

долги банку по ссуде

денежные средства, используемые на образование специальных фондов предприятия

35. Средства, которые участвуют только в одном кругообороте и полностью переносят свою стоимость на вновь созданный продукт

Оборудование к установке

Оборотные средства

Денежные средства

Основные средства

36. Статистический учет – это система …

быстрого, своевременного отражения хозяйственных процессов с целью воздействия на них

сплошного, непрерывного и документального отражения хозяйственной деятельности организаций

оперативного управления совершаемыми процессами на предприятии

количественного и качественного отражения массовых явлений и хозяйственных операций

37. Хозяйственные средства по составу классифицируются на …

внеоборотные и оборотные активы

нематериальные активы и оборудование к установке

денежные средства и оборотные средства

расчеты и фонды

38. К источникам заемных (привлеченных) средств относятся ..

расчеты с подотчетными лицами

прочие дебиторы

расчеты с поставщиками и подрядчиками

прибыли и убытки

39. Финансовые вложения

Торговые марки

Акции

Лицензия

Патенты

40. Вид средств, не имеющий материально-вещественной формы, но способный приносить доход

Основные средства

Нематериальные активы

Денежные средства

Активы

41. Методический аспект в формировании учетной политики показывает …

какие способы оценки имущества и обязательств, начисления амортизации и т.п. используются на предприятии

как реализуются эти способы в учетных регистрах

выбор способа начисления амортизации

определение вида и срока проведения инвентаризации

42. Бухгалтерский учет – это система …

быстрого, своевременного отражения хозяйственных процессов с целью воздействия на них

сплошного, непрерывного и документального отражения хозяйственной деятельности организаций

количественного и качественного отражения массовых явлений и хозяйственных операций

непрерывного и взаимосвязанного отображения экономической информации с целью управления и контроля за финансовой деятельностью предприятия

Учетная политика учреждений: что изменится

Формирование учетной политики всегда было вотчиной и исключительной обязанностью главного бухгалтера. Но с 2019 года эту исключительность придется разделить с учредителем.

Субъект или объект

Согласно пункту 2 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» экономический субъект самостоятельно формирует свою учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами.Организациям госсектора при разработке своей учетной политики с 1 января 2019 год следует руководствоваться Федеральным стандартом учета «Учетная политика, оценочные значения и ошибки» (утв. приказом Минфина России от 30.12.2017 № 274н, далее — СГС УП), в разделе III которого изложены основные подходы по формированию, утверждению и изменению учетной политики.

В пункте 8 СГС УП указано, что учетная политика формируется главным бухгалтером субъекта учета или иным физическим (юридическим) лицом, на которое возложено ведение бухгалтерского учета, а затем она утверждается руководителем субъекта учета. Однако с 2019 года формирование учетной политики главным бухгалтером будет означать лишь внесение в нее тех норм и требований, которые будут установлены учредителем. При этом главному бухгалтеру, конечно, можно будет что-то уточнить с учетом своих особенностей, но только в тех рамках, которые будут установлены свыше.

Об этом прямо сказано в пункте 7 СГС УП, где указано, что субъект учета формирует учетную политику исходя из особенностей своей структуры, отраслевых и иных особенностей деятельности, выполняемых им в соответствии с законодательством РФ полномочий и (или) функций, руководствуясь … нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности, а также учетной политикой органа, осуществляющего полномочия и функции учредителя.

Далее в том же пункте сказано, что в случае если в отношении какого-либо объекта не установлены правила его отражения в бухгалтерском учете, то субъект учета по согласованию с органом, осуществляющим функции и полномочия учредителя, и с финансовым органом публично-правового образования, определяет учетную политику исходя из требований Стандарта «Концептуальные основы».

Необходимость согласовывать свои действия в отношении учетной политики с учредителем установлена и в пункте 13 СГС УП, согласно которому изменение учетной политики в течение отчетного года, не связанное с изменением законодательства Российской Федерации о бухгалтерском учете, федеральных и (или) отраслевых стандартов, принятием и (или) изменением нормативных правовых актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности производится субъектом учета по согласованию с органом, осуществляющим функции и полномочия учредителя, и с финансовым органом соответствующего публично-правового образования.

Аналогичные разъяснения содержатся и в пунктах 4 и 6 Методических указаний по применению СГС УП, доведенного письмом Минфина от 31.08.2018 № 02-06-07/62480 (далее – Методические указания).Поскольку в соответствии с пунктом 2 приказа Минфина от 30.12.2017 № 274н СГС УП применяется с 1 января 2019 года, то уже в этом году при формировании учетной политики на 2019 год следует согласовывать ее положения с требованиями учредителя и соответствующего финансового органа.

Идеал

Чтобы выполнить требования СГС УП, учредитель должен был заранее разработать определенные методические рекомендации и довести их до подведомственных учреждений в ноябре-декабре текущего года. Но в это время учредители заняты сводной квартальной отчетностью, формированием бюджетов и другими важными делами. Да и ситуация с выходом нормативных документов, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности на федеральном уровне, довольно сложная. Поэтому можно предположить, что соответствующие рекомендации учредители подготовят только в течение 2019 года, и формировать свою учетную политику учреждениям придется «по старинке».Однако, если следовать положениям СГС УП, то общий порядок формирования учетной политики учреждениями выглядит следующим образом:

Схема 1. Общий порядок формирования учетной политики учреждения

Как уже было сказано выше, согласно пункту 13 СГС УП изменение учетной политики учреждения допускается только с согласия учредителя и соответствующего финоргана. При этом отмечается, что такое согласие необходимо, только в случае, когда изменения не связаны с изменением законодательства, отраслевых стандартов и иных нормативных правовых актов. Однако трудно предположить ситуацию, когда происходят изменения законодательства, стандартов и нормативных актов, и главный бухгалтер без оглядки на требования учредителя самостоятельно вносит изменения в учетную политику. Это было бы недальновидно с его стороны. Кроме того, скоропалительность и необдуманность такого решения главного бухгалтера подведомственного учреждения может осложнить формирование сводной отчетности учредителем. Поэтому и в такой ситуации главному бухгалтеру лучше дождаться «зеленой ракеты» учредителя, а потом вносить необходимые изменения в локальные акты.

С учетом сказанного общий порядок внесения изменений в течение отчетного периода в учетную политику учреждения может выглядеть так:

Схема 2. Общий порядок внесения изменений в течение отчетного периода в учетную политику учреждения

Очевидно, что согласование с учредителем внесения изменения в учетную политику заключается не только в применении или уточнении норм законодательства, но и определения момента, с которого их следует применять в учете. Если изучить норму законодательства главный бухгалтер может самостоятельно, то только учредитель должен установить дату, с которой ею следует руководствоваться. Такая дата должна быть единой для всей сети подведомственных учреждений.

Об этом говорится и в пункте 15 СГС УП, где указано, что оценка в денежном измерении (стоимостном выражении) последствий изменения учетной политики производится на дату, с которой применяются указанные изменения. Об этом же Минфин упоминает и в пункте 6 Методических указаний.

Прошлое и будущее

В пункте 12 СГС УП названы случаи изменения учетной политики:а) изменения законодательства РФ о бухгалтерском учете, нормативных правовых актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности;

б) формирования или утверждения субъектом учета новых правил (способов) ведения бухгалтерского учета, применение которых позволит представить в бухгалтерской (финансовой) отчетности релевантную и достоверную информацию;

в) существенного изменения условий деятельности субъекта учета, включая его реорганизацию, изменение возложенных на субъект учета полномочий и (или) выполняемых им функций.

Согласно пункту 13 СГС УП все изменения в учетную политику производятся с начала года, если иное не обусловливается причиной такого изменения.

Обратите внимание! Важно не только внести изменения в учетную политику в установленном порядке, но и дать оценку в денежном измерении последствиям таких изменений. Об этом говорится в пункте 15 СГС УП.По общему правилу согласно пункту 16 СГС УП последствия изменения учетной политики, вызванного изменением законодательства, стандартов и нормативных актов отражаются в бухгалтерском учете и отчетности согласно положениям нормативных правовых актов, регулирующих ведение бухгалтерского учета и составление отчетности.

Но, в случае, когда этими нормативными правовыми актами не определены требования по отражению последствий изменения учетной политики, то такие последствия отражаются в отчетности путем ретроспективного применения измененной учетной политики согласно требованиям пункта 17 СГС УП. Другими словами, если в нормативных актах не указана конкретная дата, с которой следует учитывать изменения, то такие изменения в учете и отчетности производятся задним числом с начала года. Однако отметим, что принимать такое решение следует по согласованию с учредителем.

А в пункте 19 СГС УП указаны случаи, когда ретроспективное применение измененной учетной политики не представляется возможным.

Обратите внимание! Изменения учетной политики в стоимостной оценке, возникшие в отчетном периоде, отражаются ретроспективно с корректировкой входящих остатков в форме баланса и других формах отчетности по строкам, отражающим финансовый результат. В пункте 9 Методических указаний подробно описан порядок такой корректировки.

При ретроспективном применении изменений в учетную политику за прошлые годы СГС УП не предполагается пересмотр, замена и повторное представление пользователям бухгалтерской (финансовой) отчетности. В этой ситуации производится только оценка в денежном измерении последствий таких изменений.

Очевидно, что оценить в денежном выражении последствия изменения учетной политики можно в основном лишь приблизительно (оценочно) либо на основе экспертных заключений (профессиональных суждений) при отсутствии точного способа его определения. Все это и относится к понятию оценочного значения, введенным пунктом 6 СГС УП.

Напомним, что оценочное значение – это рассчитанное или приблизительно определенное значение какого-либо показателя, необходимого для ведения бухгалтерского учета и (или) отражаемого в бухгалтерской (финансовой) отчетности, при отсутствии точного способа его определения.

Производить оценку последствий изменений в учетную политику бухгалтеру придется не только задним числом, но и, заглядывая в будущее. Об этом говорится в пункте 18 СГС УП: в случаях, когда оценку … последствий изменения учетной политики в отношении предшествующих годов … осуществить не представляется возможным, субъект учета применяет измененную учетную политику к фактам хозяйственной жизни, возникающим после изменения учетной политики (перспективное применение измененной учетной политики).

Другими словами, когда бухгалтер не найдет слов о прошлом, у него нет иного варианта кроме, как высказаться о будущем. А про то, какие методики или способы он будет делать в настоящем, стандарт умалчивает.Согласно пункту 20 СГС УП последствия изменения учетной политики, оказавшие или способные оказать существенные изменения на отчетные показатели показателей, учреждением раскрываются в Пояснениях к бухгалтерской отчетности.

Таким образом, в соответствии с требованиями стандарту главному бухгалтеру потребуется приобрести новые навыки по приблизительной оценке тех или иных изменений в учетной политике. Очевидно, что все эти приблизительные «прикидки» требуют рассуждения и времени, которого у бухгалтеров и без этого не хватает. Следовательно, бухгалтерам стоит здраво оценить последствия принимаемых ими решений до внесения соответствующих изменений в учетную политику.

Заключение

Несмотря на то, что в СГС УП используется термин «субъект учета», но начиная с 2019 года учреждения, скорее, становятся объектами при формировании своей учетной политики. И то насколько тщательно учредитель будет отслеживать все изменения в законодательстве, а потом оперативно доводить свою позицию до подведомственных учреждений, будет определяться гибкость той политики, которую главный бухгалтер будет проводить при ведении бухгалтерского учета.Определение учетной политики

Что такое учетная политика?

Учетная политика — это конкретные принципы и процедуры, применяемые менеджментом компании для подготовки финансовой отчетности. Сюда входят любые методы бухгалтерского учета, системы измерения и процедуры раскрытия информации. Учетная политика отличается от принципов бухгалтерского учета тем, что принципы — это правила бухгалтерского учета, а политика — способ компании придерживаться этих правил.

Ключевые выводы

- Учетная политика — это процедуры, которые компания использует для подготовки финансовой отчетности. В отличие от принципов бухгалтерского учета, которые являются правилами, учетная политика — это стандарты соблюдения этих правил.

- Учетная политика может использоваться для легального манипулирования прибылью.

- Выбор компании в отношении учетной политики будет указывать на то, насколько агрессивно или консервативно руководство представляет отчетность о своей прибыли.

- Учетная политика по-прежнему должна соответствовать общепринятым принципам бухгалтерского учета (GAAP).

Как используется учетная политика

Учетная политика — это набор стандартов, которые регулируют то, как компания готовит свою финансовую отчетность. Эти политики используются специально для сложных методов бухгалтерского учета, таких как методы амортизации, признание гудвила, подготовка затрат на исследования и разработки (НИОКР), оценка запасов и консолидация финансовой отчетности. Эти политики могут отличаться от компании к компании, но все учетные политики должны соответствовать общепринятым принципам бухгалтерского учета (GAAP) и / или международным стандартам финансовой отчетности (IFRS).

Принципы бухгалтерского учета можно рассматривать как основу, в которой ожидается деятельность компании. Однако структура является в некоторой степени гибкой, и руководство компании может выбрать конкретную учетную политику, которая выгодна для финансовой отчетности компании. Поскольку принципы бухгалтерского учета временами бывают мягкими, особая политика компании очень важна.

Изучение учетной политики компании может показать, консервативно или агрессивно руководство компании сообщает о прибыли.Это следует учитывать инвесторам при просмотре отчетов о прибылях и убытках для оценки качества прибыли. Кроме того, внешние аудиторы, нанятые для проверки финансовой отчетности компании, должны проверять политику компании, чтобы убедиться, что она соответствует GAAP.

Важно

Руководство компании может выбрать учетную политику, которая выгодна их собственной финансовой отчетности, например, выбор определенного метода оценки запасов.

Пример учетной политики

Учетная политика может использоваться для легального манипулирования прибылью.Например, компаниям разрешено оценивать запасы, используя методы учета по средней стоимости: «первым пришел — первым ушел» (FIFO) или «последним пришел — первым ушел» (LIFO). Согласно методу средней стоимости, когда компания продает продукт, средневзвешенная стоимость всех запасов, произведенных или приобретенных в отчетном периоде, используется для определения стоимости проданных товаров (COGS).

Согласно методу стоимости запасов FIFO, когда компания продает продукт, стоимость запасов, произведенных или приобретенных в первую очередь, считается проданной.Согласно методу LIFO, когда продукт продается, стоимость последних произведенных запасов считается проданной. В периоды роста цен на товарно-материальные запасы компания может использовать эту учетную политику для увеличения или уменьшения своей прибыли.

Например, компания в обрабатывающей промышленности покупает товарно-материальные запасы по 10 долларов за единицу в первой половине месяца и по 12 долларов за единицу во второй половине месяца. В итоге компания покупает в общей сложности 10 единиц по 10 долларов и 10 единиц по 12 долларов и продает в общей сложности 15 единиц за весь месяц.

Если компания использует FIFO, стоимость проданных товаров составляет: (10 x 10 долларов США) + (5 x 12 долларов США) = 160 долларов США. Если используется средняя стоимость, себестоимость проданных товаров составит: (15 x 11 долларов) = 165 долларов. Если он использует LIFO, его стоимость проданных товаров составляет: (10 x 12 долларов США) + (5 x 10 долларов США) = 170 долларов США. Поэтому выгодно использовать метод FIFO в периоды роста цен, чтобы минимизировать стоимость проданных товаров и увеличить прибыль.

Изменение учетной политики — AccountingTools

Что такое изменение в учетной политике?

Компания разрабатывает учетную политику, чтобы обеспечить создание актуальной и надежной финансовой информации.В частности, политика должна давать объективную информацию, отражающую экономическую сущность операций и достоверно отражающую финансовые результаты, положение и денежные потоки бизнеса.

Как правило, учетная политика не меняется, поскольку это меняет сопоставимость бухгалтерских операций с течением времени. Изменяйте политику только в том случае, если обновление требуется применимой системой бухгалтерского учета или когда изменение приведет к получению более надежной и актуальной информации.

Учет изменений в учетной политике

Если первоначальное применение стандарта бухгалтерского учета требует, чтобы бизнес изменил учетную политику, учтите это изменение в соответствии с требованиями перехода, изложенными в новом стандарте. Если к стандарту бухгалтерского учета не прилагаются переходные требования, примените изменение ретроспективно. Ретроспективное применение означает, что учетные записи должны корректироваться так, как если бы новая учетная политика применялась всегда, так что начальное сальдо капитала всех представленных периодов учитывает влияние изменения.

Существуют случаи, когда невозможно определить ретроспективный эффект изменения в учетной политике. Если да, примените новую политику к балансовой стоимости затронутых активов и обязательств на начало самого раннего периода, к которому может применяться политика, вместе со счетом собственного капитала для взаимозачета. Если влияние изменения политики не может быть определено для какого-либо предыдущего периода, то сделайте это с самой ранней даты, когда становится возможным применить новую политику.Внося изменения в политику, скорректируйте всю остальную затронутую информацию в примечаниях к финансовой отчетности.

Связанные курсы

Изменения в бухгалтерском учете и исправление ошибок

Учетная политика (определение, примеры) | Как это работает?

Что такое учетная политика?

Учетная политика — это набор правил или руководящих принципов, которых компания должна придерживаться при подготовке и представлении своей финансовой отчетности, и, следовательно, они служат структурой или основой, которым компании должны следовать.

Поскольку высшее руководство устанавливает ориентиры для поддержания качества продуктов или услуг в компании, учетная политика также устанавливается в качестве эталонов для представления надежной и точной картины практики бухгалтерского учета в компании.

Учетная политика может варьироваться от компании к компании, но что бы ни делала компания в отношении учетной политики, она должна соответствовать общепринятым принципам бухгалтерского учета (GAAP) или Международным стандартам финансовой отчетности (IFRS).

Значение учетной политики

Они значимы по следующим причинам —

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Политика бухгалтерского учета (wallstreetmojo.com)

- Правильная основа: Чтобы четко сформулировать финансовые дела компании, ей необходимо подготовить финансовую отчетность.И финансовые отчеты, подготовленные без каких-либо указаний, не будут иметь последовательности. Они помогают выяснить согласованность финансовых отчетов. Учетная политика также предлагает прочную основу, которой следует придерживаться, чтобы компания могла придерживаться правильной структуры и готовить свою финансовую отчетность.

- Раскрытие информации: компания должна раскрыть, какой учетной политике они придерживаются. Поскольку стандарты бухгалтерского учета представляют статьи по-разному, необходимо надлежащее раскрытие учетной политики.

- Обеспечение преимуществ для инвесторов: Если компании упоминают учетную политику, которую они использовали для подготовки финансовой отчетности, это также поможет инвесторам. Устанавливая учетную политику, компании обеспечивают согласованность при предоставлении финансовой отчетности. Эта согласованность помогает инвесторам взглянуть на финансовую отчетность и сравнить ее с другими компаниями из аналогичных и различных отраслей.

- Государство может контролировать финансовую отчетность компании: Все финансовые отчеты подготовлены в соответствии с учетной политикой, и компании всегда следуют надлежащей структуре.Этим компаниям также необходимо помнить, что они могут следовать только той учетной политике, которая разработана в соответствии с GAAP или IFRS. Таким образом, государство может напрямую контролировать финансовую отчетность компании. Финансовая отчетность — это письменный отчет, подготовленный руководством компании для представления финансовых дел компании за определенный период (квартал, шесть месяцев или год). Эти отчеты, которые включают балансовый отчет, отчет о прибылях и убытках, движение денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета для обеспечения единообразия отчетности на всех уровнях.читайте дальше, и государство защитит интересы инвесторов.

Примеры учетной политики

Вся финансовая отчетность подготовлена в соответствии с определенной политикой. Вот несколько практических примеров, которые помогут нам понять, как они отслеживаются —

Пример №1 — Признание выручки

Компании следуют общепринятым принципам бухгалтерского учета Принципы бухгалтерского учета — это установленные руководящие принципы и правила, установленные стандартами бухгалтерского учета, такими как GAAP и МСФО, которым компании должны следовать при регистрации и представлении финансовой информации в бухгалтерских книгах.узнайте больше, чтобы узнать выручку. Признание выручки для компании важно, потому что она положительно или отрицательно влияет на инвесторов. Если компания признает свою выручку, когда она не занимается продажей, это неправильный подход. Согласно принципу признания выручки, компания не может подтвердить свой доход, пока он не заработан. Это не означает, что весь доход будет в денежной форме. В случае продажи в кредит Продажа в кредит — это тип транзакции, при котором покупателям / покупателям разрешается оплачивать купленный товар позже, вместо того, чтобы платить в точное время покупки.Это дает им необходимое время, чтобы собрать деньги и произвести платеж. читать дальше, заработок тоже реально.

Например, Компания T осуществляет продажи в кредит и признает их как выручку; две вещи важны. Во-первых, как первая компания Т может получить наличные от продаж в кредит, которые она осуществила. И во-вторых, когда признается выручка — во время продажи в кредит или в момент получения наличных денег. Если компания признает выручку во время регистрации продаж в кредит и если к этому моменту компания не получит никаких денежных средств, ее можно будет назвать богатой по доходам, но бедной по наличным деньгам.Учетная политика существенно влияет на то, как выручка признается в компании.

Как видно из приведенного ниже примера, Ford признает выручку автомобильного сегмента, когда все риски и выгоды, связанные с правом собственности, переходят к покупателям (дилерам и дистрибьюторам).

Источник: Ford SEC Filings

Пример № 2 — Затраты на НИОКР

Расходы на НИОКР — какие капитализируются, а какие называются расходами? Это важное соображение в финансовой отчетности Финансовый учет относится к бухгалтерскому учету, т.е.д., определение, классификация, обобщение и запись всех финансовых операций в отчете о прибылях и убытках, балансе и отчете о движении денежных средств. Он даже включает в себя анализ этой финансовой отчетности. Подробнее, и компании необходимо следовать учетной политике, чтобы признать расходы или капитализацию. Но как это сделать? Затраты на НИОКР, безусловно, принесут пользу в будущем. Вот почему расходы на НИОКР рассматривались как активы, а не как расходы. Но когда компания расходует расходы на НИОКР, она не знает никаких конкретных будущих выгод.Вот почему в большинстве случаев его нельзя использовать с заглавной буквы. Иногда, когда расходы на НИОКР приносят конкретную прибыль в будущем, их можно капитализировать. Согласно GAAP, расходы на НИОКР следует признавать по мере их возникновения.

Как показано ниже, общие расходы Apple на НИОКР составили 11,6 млрд долларов и 10,0 млрд долларов в 2017 и 2016 годах, соответственно.

Источник: Apple SEC Filings

Кроме того, взгляните на капитализацию против расходов Капитализация признает понесенные затраты как капитальные по своей природе или как бизнес-актив, тогда как списание расходов относится к затратам на бронирование как к расходам в отчете о прибылях и убытках, вычитаемым из общей выручки при расчете. прибыль.Подробнее.

Учетная политика — консервативная против агрессивной

Обычно фирмы действуют на периферии двух крайностей в отношении учетной политики.

Фирма придерживается либо агрессивного, либо консервативного подхода.

Независимо от того, какого подхода придерживается компания, она должна отражать его в своей бухгалтерской отчетности и в том, как применяется учетная политика при подготовке финансовой отчетности.

То же повлияет и на прибыль.Агрессивный подход может привести к увеличению / уменьшению балансовой прибыли. Книжная прибыль — это сумма прибыли, которую бизнес получает от своей деятельности и деятельности, но еще не реализован. Он не отслеживается аналитиками или заинтересованными сторонами, и его расчет актуален только для оценки налоговых обязательств Компании. Подробнее. И консервативный подход может сделать то же самое. Компания должна придерживаться одного конкретного метода, чтобы обеспечить согласованность.

Если компания меняет свой подход с агрессивного на консервативный или с консервативного на агрессивный, следует указать, а также почему она меняет свой подход для защиты интересов инвесторов.

Согласно Международным стандартам бухгалтерского учета 8, учетная политика — это условные обозначения, правила, процедуры, принципы, основы и даже практики. Это означает, что всю систему стандартов бухгалтерского учета при подготовке и представлении финансовой отчетности компании можно назвать учетной политикой.

Бухгалтерский подход к использованию учетной политики не должен основываться на отдельной транзакции, событии или условии. Учетную политику следует использовать, имея в виду общую картину и думая о подготовке финансовой отчетности, а также о том, как эта финансовая отчетность будет представлена инвесторам.

Учетная политика Видео

Рекомендуемые статьи

Это было полезное руководство по учетной политике вместе с примерами учетной политики и ее значением. Вам также могут понравиться наши предлагаемые статьи ниже —

(PDF) ФОРМИРОВАНИЕ СОДЕРЖАНИЯ УЧЕТНОЙ ПОЛИТИКИ

При составлении учетной политики все продумывается поэтапно, учитывая

различных ситуаций, возникающих в любом бизнесе.

Порядок формирования учетной политики, цель и сфера деятельности

, ее раскрытие определены в ПБУ №1 «Учетная политика

и ее раскрытие», утвержденная Национальной счетной комиссией Республики

Казахстана.

В современной системе управления экономикой Республики Казахстан,

существует два уровня учетной политики: глобальный (национальный) и локальный.

Учетную политику определяют: Департамент бухгалтерского учета и аудита

Методология Министерства финансов Республики Казахстан, Национальная

Комиссия по ценным бумагам Республики Казахстан, Национальное статистическое агентство,

Министерство финансов, Налоговый комитет Министерства финансов, Министерства экономики,

Национального Банка Республики Казахстан, Счетной палаты Республики Казахстан

Казахстан, Министерства промышленности, государственных компаний и др.Эти органы в пределах своей компетенции

издают различные положения, инструкции и другие нормативные документы

, совокупность которых позволяет формировать учетную политику.

Хозяйственные организации формулируют свою учетную политику на основе национальных стандартов бухгалтерского учета

, применимых законов, касающихся бухгалтерского учета, налогообложения и финансовой отчетности.

Учетная политика должна разрабатывать такие бухгалтерские решения, чтобы реализовывать как текущие, так и будущие задачи

бухгалтерского учета и налогообложения.Учетная политика компании

выбирается и обосновывается экономическими, юридическими и бухгалтерскими службами компании

и утверждается руководителем, она должна быть оформлена соответствующим образом организационно-

и распорядительными документами предприятия и утверждена приказом или заказ

предприятия. В нем указано:

— рабочий план счетов, содержащий синтетические и аналитические счета

, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и

полноты учета и отчетности;

— формы первичных учетных документов, используемых для обработки фактов хозяйственной деятельности

, для которых не предусмотрены типовые формы первичных учетных документов,

, а также формы документов для внутренней бухгалтерской отчетности;

Стандарт бухгалтерского учета 1: Раскрытие учетной политики

AS 1 касается раскрытия информации об учетной политике.В нем говорится, что предприятию необходимо раскрывать основные принципы учетной политики, которым оно следует при подготовке и представлении своей финансовой отчетности.

Это связано с тем, что на состояние дел хозяйствующего субъекта существенное влияние оказывает учетная политика, используемая при подготовке финансовой отчетности.

Как правило, каждое предприятие следует учетной политике, соответствующей его собственному бизнесу, а также отрасли. Таким образом, предприятию в обязательном порядке необходимо раскрывать свои основные принципы учетной политики, чтобы представлять правдивое и объективное представление о состоянии дел.

Текущая практика, используемая при раскрытии учетной политики

[/ vc_column_text]

Раскрытие информации, требуемое законом

заявления. В таких случаях организация должна обязательно раскрыть эту учетную политику.

Раскрытие информации требуется ICAI

Институт дипломированных бухгалтеров Индии (ICAI)) в течение определенного периода времени выпускал уведомления, рекомендуя раскрытие определенных учетных политик.

Таким образом, предприятие, которое следует такой учетной политике при подготовке своей финансовой отчетности, должно обязательно раскрывать эту политику.

Например, политика пересчета статей в иностранной валюте.

Раскрытие информации в годовых отчетах акционерам

Немногие предприятия в Индии включают отдельный отчет, демонстрирующий их учетную политику, используемую для подготовки финансовой отчетности.

Таким образом, предприятие может даже включить отдельный отчет, отражающий его учетную политику.Однако такое заявление обязательно должно быть включено в годовые отчеты акционерам предприятия.

Раскрытие информации об учетной политике не полностью

Было установлено, что в настоящее время учетная политика не раскрывается в финансовой отчетности регулярно и полностью. Многие предприятия предпочитают включать описания важных принципов учетной политики в примечания к своей финансовой отчетности.

Предприятия могут следовать такой практике.Однако природа и степень такого раскрытия сильно различаются. Он варьируется между корпоративным и некорпоративным секторами, а также между единицами одного и того же сектора.

Раскрытие информации для предприятий, включая отдельную выписку по счетам

Существует также широкий диапазон различий, касающихся характера и степени раскрытия информации. Различия особенно заметны среди тех предприятий, которые в настоящее время включают отдельный отчет об учетной политике в свои годовые отчеты.

В таких случаях мало фирм, которые включают такой отдельный отчет об учетной политике в свои бухгалтерские книги. В то время как другие предоставляют такие детали в виде дополнительной информации.

Цель раскрытия учетной политики

Сама цель изложения учетной политики состоит в том, чтобы способствовать лучшему пониманию финансовой отчетности. Кроме того, это также помогает облегчить более значимое сравнение финансовых отчетов различных компаний.

Таким образом, для достижения этих целей был установлен отдельный стандарт бухгалтерского учета по раскрытию информации. Этот стандарт бухгалтерского учета способствует раскрытию информации об учетной политике. Кроме того, в нем также описывается, каким образом такая учетная политика должна быть раскрыта в финансовой отчетности.

Есть ли необходимость раскрывать фундаментальные предположения бухгалтерского учета?

Обычно предприятию не требуется конкретно указывать или раскрывать фундаментальные бухгалтерские допущения, использованные при подготовке финансовой отчетности.

Однако ему необходимо раскрывать такие допущения только в том случае, если он не соблюдает их при подготовке своей финансовой отчетности.

Ниже приведены общепринятые фундаментальные предположения бухгалтерского учета, которые использовались при подготовке финансовой отчетности:

Как правило, предполагается, что предприятие непрерывно осуществляет свою деятельность. Это означает, что предприятие продолжит работу в обозримом будущем.

Другими словами, предполагается, что предприятие не намеревается и не обязательно обязано ликвидировать или значительно сократить масштабы своей деятельности.

Согласно этому предположению, учетная политика, которой придерживается предприятие при подготовке своей финансовой отчетности, является единообразной в разные периоды.

В соответствии с этим предположением выручка и затраты признаются по мере их заработка или понесения, а не по мере получения или выплаты денег. Такие начисленные доходы или расходы, отраженные в финансовой отчетности, относятся к периодам, к которым они относятся.

Характер учетной политики

Значение учетной политики

Термин «учетная политика» в AS 1 означает следующее при подготовке финансовой отчетности предприятия:

Нет стандартизированного списка учетной политики

Не существует стандартизированного перечня принципов бухгалтерского учета, применимых к различным обстоятельствам, с которыми сталкиваются разные предприятия.

Таким образом, разные предприятия придерживаются различных принципов бухгалтерского учета и методов, применяемых к этим принципам. Эти предприятия работают в разнообразных и сложных условиях экономической деятельности.

Таким образом, руководству каждого предприятия приходится делать значительный объем суждений на своем уровне. Это делается для того, чтобы выбрать соответствующий набор принципов бухгалтерского учета и методов для применения этих принципов в конкретных обстоятельствах, с которыми сталкивается каждый из них.

Уменьшено количество альтернативных учетных политик

ИЦАИ, а также другие регулирующие органы предприняли усилия по сокращению количества альтернативных учетных политик, которым необходимо следовать при подготовке финансовой отчетности.Эти усилия были предприняты, особенно в случае корпоративных предприятий.

Однако возможность полностью исключить наличие альтернативных принципов бухгалтерского учета и методов их применения маловероятна. Это связано с тем, что каждому предприятию приходится сталкиваться с разными обстоятельствами в разных условиях.

Области применения разной учетной политики

Ниже приведены области, в которых разные предприятия могут применять разные учетные политики:

- Методы амортизации, истощения и амортизации

- Учет затрат во время строительства

- Конверсия или перевод статей в иностранной валюте

- Оценка запасов

- Учет гудвила

- Оценка инвестиций

- Учет пенсионных выплат

- Признание прибыли по долгосрочным контрактам

- Оценка основных средств

- Учет условных обязательств

Однако приведенный выше список не является исчерпывающим.

Какие соображения следует учитывать при выборе учетной политики?

Основное соображение при выборе учетной политики для подготовки финансовой отчетности заключается в том, что такая политика должна отражать правдивое и объективное представление о делах компании. Это также включает представление правдивого и объективного представления о прибыли или убытке, полученной коммерческим предприятием на дату закрытия.

Помимо этого основного соображения, при выборе учетной политики следует учитывать несколько важных факторов.К ним относятся:

Предприятие не может прогнозировать свою прибыль, учитывая неопределенность, связанную с будущими событиями. Вместо этого он может признать прибыль только тогда, когда она будет реализована.

Кроме того, такая признанная прибыль не обязательно реализуется в денежной форме. В дополнение к этому, предприятие также создает резерв по всем известным обязательствам и убыткам.