Учетная политика компании: 1.3. Организация учетной политики предприятия / КонсультантПлюс

Учетная политика организации — «Реноме» Программы обучения бухгалтеров и кадровых специалистов в Красноярске

После проведения процедуры регистрации предприятия многие руководители не понимают, как систематизировать работу. Для этого необходимо знать не только как контролировать сотрудников, но и составить регламент, правила учета, инструкции, принципы всех видов и направлений деятельности. От налаженного взаимодействия всех подразделений будет зависеть эффективность функционирования всего бизнеса.

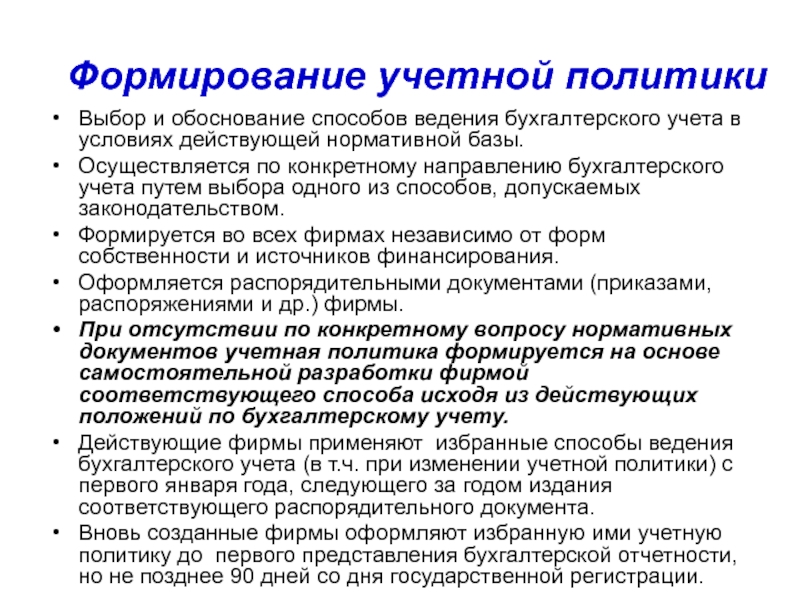

В первую очередь необходимо составить и утвердить учетную политику предприятия. Документ представляет собой четко прописанные принципы, методы, правила и процедуры, которые используются при ведении финансово-экономической деятельности и составления отчетности. Основным принципом ведения учетной политики является последовательность, которая основывается на одних правилах ведения бухгалтерского и финансового учета.

Каждая учетная политика имеет свои особенности, что зависит от размеров и специфики предприятия. В составлении и формировании данного документа необходимо учитывать все функциональные связи между подразделениями и систематизировать их работу. В случае отсутствия опытного специалиста в компании лучше воспользоваться услугами профессиональных специалистов.

В составлении и формировании данного документа необходимо учитывать все функциональные связи между подразделениями и систематизировать их работу. В случае отсутствия опытного специалиста в компании лучше воспользоваться услугами профессиональных специалистов.

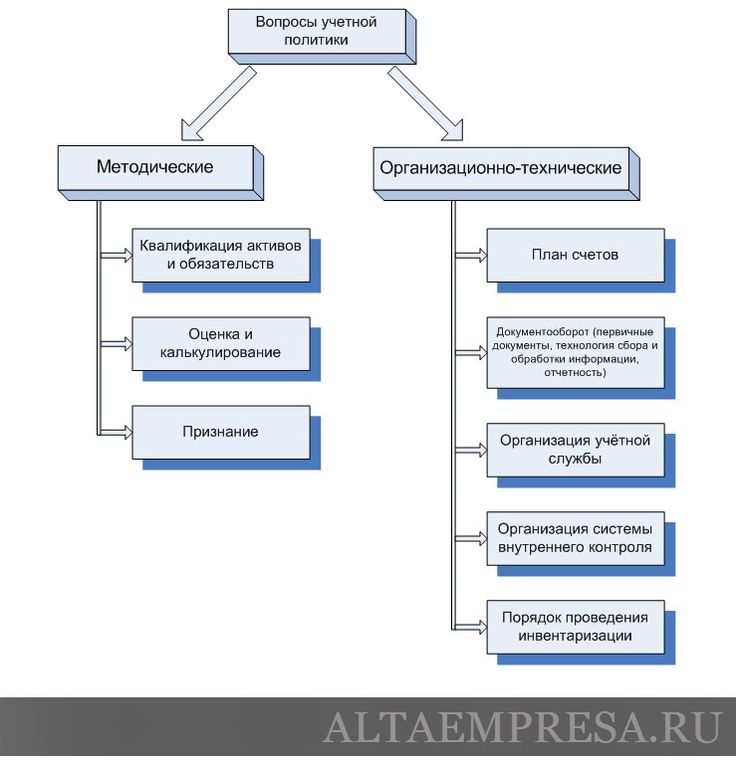

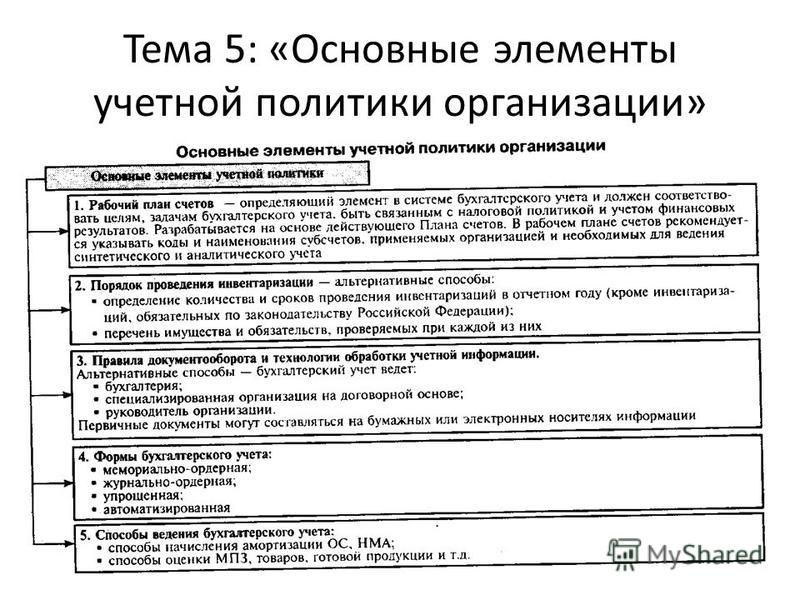

В учетной политике предприятия должны учитываться следующие пункты по поводу определения:

- принципов формирования финансовой отчетности и метода учета статей;

- методов амортизации;

- малоценных необоротных активов;

- списания товаров;

- форм документального ведения учета, в том числе перечень журналов-ордеров;

- графика и последовательности документооборота;

- электронного ведения учета;

- сроков инвентаризации.

Составлении политики квалифицированными сотрудниками

После утверждения учетной политики организации ее основоположные принципы обязательны к выполнению всеми сотрудниками, подразделениями и филиалами. При реструктуризации деятельности, смены руководства и законодательства необходимо пересмотреть и ввести изменения учетной политики.

При реструктуризации деятельности, смены руководства и законодательства необходимо пересмотреть и ввести изменения учетной политики.

Разработкой документа должны заниматься компетентные сотрудники или отдел бухгалтерии. Специалист должен полностью охватить понятия принципов и видов деятельности предприятия, проанализировать работу. На основании информации составляется схема функционирования компании и разрабатывается индивидуальная учетная политика.

Опытные квалифицированные сотрудники специализированной компании разрабатывают документ, который соответствует не только специфике предприятия, но и законодательству в сфере ведения бухгалтерского и финансового учета.

[object Object]

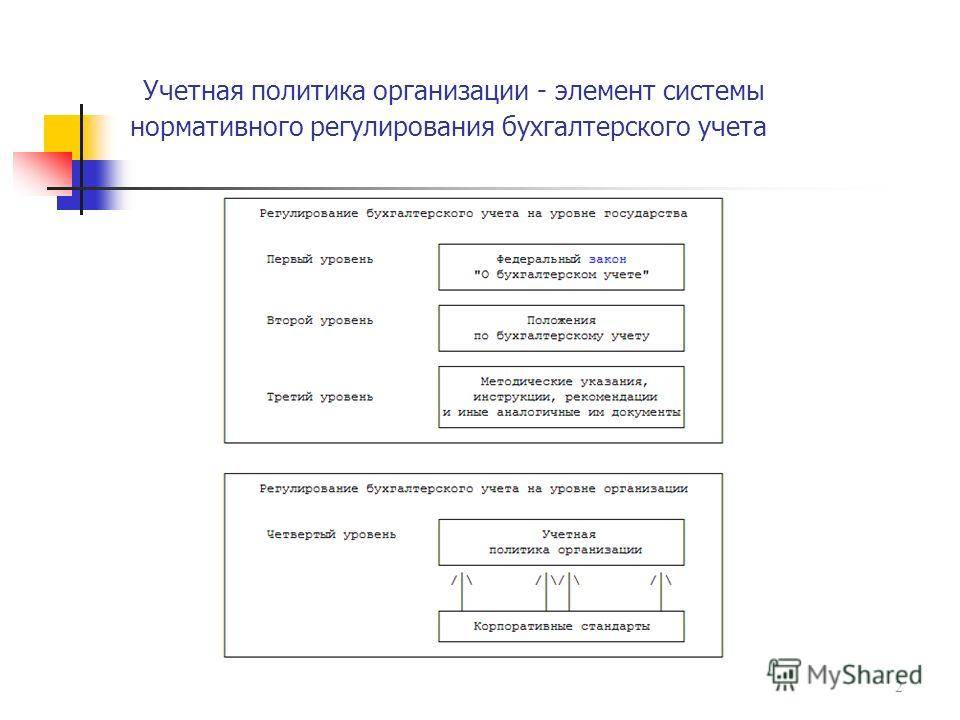

Составление и проверка учетной политики компанииБУХУЧЁТ 2015: как составляется учётная политика компании?. Общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляет правительство РФ. Приказ об утверждении учетной политики: многообразие формОпределение понятия «учетная политика организации» представлено в ПБУ 1/2008. Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Учетная политика формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством РФ возложено ведение бухгалтерского учета организации, и утверждается руководителем. — рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности; — формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности; — порядок проведения инвентаризации активов и обязательств организации; — способы оценки активов и обязательств; — правила документооборота и технология обработки учетной информации; — порядок контроля за хозяйственными операциями; — другие решения, необходимые для организации бухгалтерского учета. Аналогичные положения содержит федеральный закон от 21.11.1996 N 129-ФЗ «О бухгалтерском учете«; новый вариант закона, который вступает в силу с 2013 года, также включает эти нормы. Таким образом, все вышеперечисленные моменты так или иначе должны найти отражение в разрабатываемой и утверждаемой организацией учетной политике. Содержание и форма учётной политики фирмыЕсли содержание учетной политики регулируется на законодательном уровне, то форма данного документа — вопрос, который каждая организация решает самостоятельно. Учетная политика фирмы может быть отдельным документом, утвержденным руководителем организации, а рабочий план, формы первичных документов, порядок инвентаризации будут приложениями к нему. Возможен и другой вариант — приказ, утверждающий все вышеперечисленные документы, тексты которых приведены в приложениях к приказу. Возможно, некоторые решат, что целесообразно утвердить приказом лишь учетную политику и рабочий план счетов, а порядок проведения инвентаризации, график документооборота и прочее будут утверждены другими документами. Такой вариант также возможен. В этом вопросе организации предоставлена полная свобода. Главное, чтобы в итоге все решения, необходимые для организации бухгалтерского учета, были разработаны и утверждены надлежащим образом. Далее мы рассмотрим положения, которые необходимо отразить в учетной политике организации. |

|

Организации, руководствуясь законодательством РФ о бухгалтерском учете, нормативными актами органов, регулирующих бухучет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности. Сегодня мы поговорим о том, какие положения необходимо закрепить в учетной политике компании. Данная статья будет интересна тем, кто уже имеет этот документ, — с целью проверки и самоконтроля, а также недавно существующим организациям — с целью составления новой учетной политики.

Организации, руководствуясь законодательством РФ о бухгалтерском учете, нормативными актами органов, регулирующих бухучет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности. Сегодня мы поговорим о том, какие положения необходимо закрепить в учетной политике компании. Данная статья будет интересна тем, кто уже имеет этот документ, — с целью проверки и самоконтроля, а также недавно существующим организациям — с целью составления новой учетной политики.

Учетная политика компании в IT-отрасли

Скорость изменений, происходящих в современном мире, потрясает. Меняются все сферы нашей жизни. Бухгалтерский учет, как часть жизни общества, аналогично претерпевает динамичные изменения. И, если законодатели, зачастую не успевают за такими изменения, то компании, в жизнь которых они уже пришли, просто обязаны реагировать молниеносно, меняться и устанавливать правила игры.

Наибольшим изменениям в экономике подвержен IT-сектор. Практически новая отрасль хозяйствования, со своими правилами игры, зачастую, непонятными стороннему пользователю внутренними процессами, терминами, понятиями, и конечным продуктом.

Как и в любой компании, в IT-компании должны быть описаны внутренние процессы. В первую очередь, для того, чтобы у традиционной бухгалтерской службы была возможность задокументировать, «положить на бумагу», «оцифровать» все процессы деятельности компании.

В первую очередь, для того, чтобы у традиционной бухгалтерской службы была возможность задокументировать, «положить на бумагу», «оцифровать» все процессы деятельности компании.

Практика аудиторских проверок IT-отрасли компаний-резидентов ПВТ показывает, что во многих случаях, документировать особенности надо начиная с построения Учетной политики. Частью Учетной политики является перечень самостоятельно разработанных форм первичных учетных документов и график документооборота.

Приведу пример из практики.

Компания резидент-ПВТ приобретает услуги у нерезидента РБ. Нерезидент – торговая площадка, которая оказывает услуги: рекламные, посреднические, маркетинговые, консультационные и иные. Правила оказания услуг нерезидентом устанавливаются Пользовательским соглашением.

Для бухгалтера на практике понять, какую же услугу конкретно получила организация, без получения пояснений от технических специалистов, заключивших договор с площадкой и совершивших платеж, практически не возможно. А еще более невозможным выглядит процесс получения информации от технических специалистов. Проблема как в непонимании, зачем это делать, так и дистанционной работе многих сотрудников, что затрудняет процесс контакта.

А еще более невозможным выглядит процесс получения информации от технических специалистов. Проблема как в непонимании, зачем это делать, так и дистанционной работе многих сотрудников, что затрудняет процесс контакта.

В чем тут бухгалтерская и налоговая проблема:

– формулировки в Пользовательском соглашении и содержание услуги необходимо квалифицировать для налогов. Объект налогообложения для НДИ и НДС разные, или могут отсутствовать, или может иметься объект по одному из налогов;

– оплата зачастую совершается с корпоративных карточек. Главный бухгалтер не владеет информацией кто оплатил (карту выдают на директора, он передает ее пользование другим сотрудникам) и это могут быть удаленно работающие сотрудники;

– на основе представленной информации главный бухгалтер должен составить для бухгалтерского учета первичный учетный документ. Так на практике.

Для того, чтобы организовать весь этот процесс, необходимо внести в График документооборота правила представления информации о приобретенных услугах со стороны технических специалистов. Кроме того, в случае составления первичного учетного документа в одностороннем порядке, утвердить в качестве образца форму первичного документа.

Кроме того, в случае составления первичного учетного документа в одностороннем порядке, утвердить в качестве образца форму первичного документа.

Налицо существенные отличия IT-отрасли от традиционных сфер экономики с устоявшимися процесса, понятными правилами игры и разъяснениями законодателей.

Вместе с тем, делать это необходимо, потому как именно первичная информация о содержании хозяйственной операции является основой для бухгалтерского учета, для правильности расчета налогов, и главной доказательной базой в судебных разбирательства и при проверках.

Эти и другие вопросы мы будем более подробно рассматривать на конференции 28 февраля 2020 года.Приказ об утверждении учетной политики. Образец 2021 года

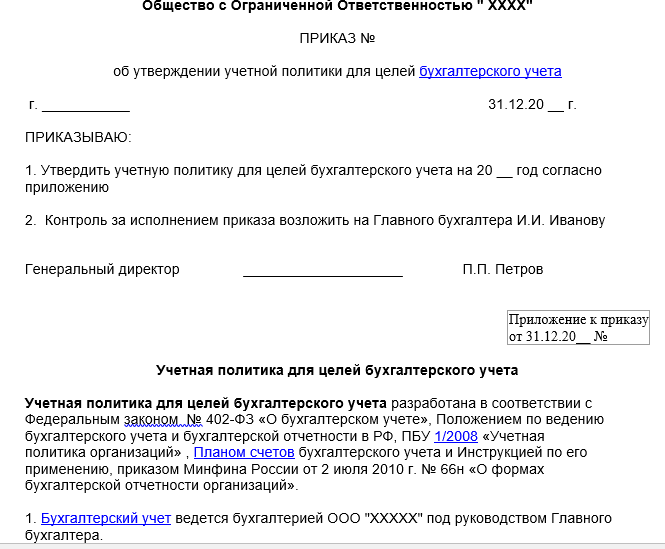

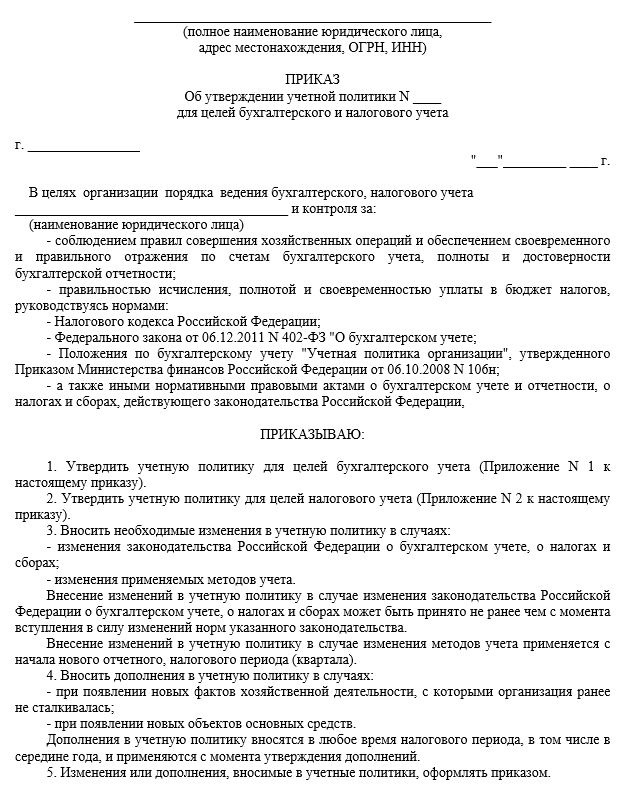

Составление приказа об утверждении учетной политики фирмы обычно происходит на стадии создания предприятия или его реорганизации. Этот документ является завершающей частью процесса формирования учетной политики и служит сигналом для начала ее применения.

ФАЙЛЫ

Скачать пустой бланк приказа об утверждении учетной политики .docСкачать образец приказа об утверждении учетной политики .doc

Что такое учетная политика

Учетной политикой называют ряд способов ведения бухгалтерского и налогового учета, применяемых на предприятии. Каждая организация вправе составлять собственную учетную политику, которая может зависеть от самых разных параметров. К числу влияющих на нее факторов относятся:

- федеральные и местные законы и подзаконные акты;

- виды налогообложения организации;

- способ ведения хозяйственной деятельности и т.п.

Всего существует три вида учетной политики, закрепленных в законодательстве:

- учётная политика для бухгалтерских целей;

- учётная политика для налоговых целей;

- учётная политика для отчётности по международным стандартам.

Какие вопросы решает учетная политика

Перечень проблем, которые затрагиваются в учетной политике, весьма обширен.

Если речь идет о бухгалтерии, то тут и рабочие планы счетов, способы учета товаров и материалов, способы распределения доходов, шаблоны первичных документов и т.д.

Учетная политика в плане налогов также разнообразна по своему содержанию. Она определяет:

- систему и структуру налогов, оплачиваемых организацией;

- объекты налогообложения;

- пути признания расходов и доходов для вычисления налога на прибыль;

- способы начисления амортизации, определения стоимости производственно-материальных активов;

- порядок исполнения налоговых обязательств и т.п.

Порядок принятия учетной политики

Учетная политика любого предприятия формируется, как правило, главным бухгалтером или лицом, выполняющим его обязанности. Именно этот сотрудник определяет основные ее положения, а после того, как учетная политика окончательно подготавливается, он же согласовывает ее с руководством компании и утверждает у директора. Затем происходит составление необходимой распорядительной документации, т.

Роль приказа

Приказ об утверждении учетной политики предприятия, являясь своего рода связкой между законодательством РФ по бухгалтерскому и налоговому учету и нормативно-правовыми актами компании, нужен для внутреннего использования.

Приказ обязывает все подразделения компании, независимо от их местонахождения, исполнять правила учетной политики, а также назначает ответственных по контролю за этим лиц.

Приказ пишет обычно секретарь организации, он же отдает его на подпись директору.

Основание для приказа

Каждый издаваемый в организации приказ должен иметь обоснование и основание для выпуска. В данном случае, в качестве обоснования можно вписать необходимость совершенствования бухгалтерской и налоговой деятельности предприятия (пишется всегда после слов «В связи с…»), а в качестве основания дать ссылку на федеральные законы и акты.

Как сформировать приказ

С 2013 года использование унифицированных стандартных форм первичных кадровых и бухгалтерских документов отменено. Теперь любые приказы могут быть написаны в произвольном виде или, если в организации есть собственный шаблон документа – по его образцу.

Теперь любые приказы могут быть написаны в произвольном виде или, если в организации есть собственный шаблон документа – по его образцу.

При этом, в любом случае необходимо, чтобы приказ по своей структуре соответствовал определенным параметрам делопроизводства, а по содержанию включал в себя ряд обязательных сведений. К ним относятся:

- наименование документа;

- дата его составления и номер;

- название компании, в которой он выпускается.

Затем идет основная часть:

- описывается суть распоряжения, то есть фиксируется факт утверждения учетной политики, с указанием точной даты, с которой она вводится в действие;

- дается ссылка на приложения к приказу — документы, которые, собственно и определяют основные положения учетной политики;

- прописывается обязанность руководителей подразделений ознакомить с ней подчиненных.

В завершение в приказе следует назначить ответственных за его выполнение работников. Если администрация организации считает, что приказ нужно дополнить еще какой-то информацией, ее также следует внести в бланк отдельными пунктами.

Как оформить бланк

Оформляться приказ, утверждающий учетную политику фирмы, может также свободно: его допустимо писать на обычном чистом листе бумаги или на фирменном бланке компании, причем как на компьютере, так и в рукописном виде.

После того, как содержание приказа будет сформулировано, его надо отдать на подпись директору или его заместителю/представителю, обладающему доверенностью на право подписи документов (при этом использование факсимильных, т.е. отпечатанных каким-либо методом, автографов недопустимо, т.е. подпись должна быть «живой»).

Кроме того, с приказом под роспись следует ознакомить и ответственных за его выполнение работников.

Удостоверять приказ при помощи штемпельных изделий (штампов и печатей) на сегодня необходимо только в одном случае — если это правило закреплено в локальных нормативно-правовых бумагах организации.

Пишется приказ всегда в одном экземпляре, но при надобности можно сделать его дополнительные, заверенные надлежащим образом, копии. Составленный приказ нужно зарегистрировать в журнале учета распорядительной документации.

Составленный приказ нужно зарегистрировать в журнале учета распорядительной документации.

Можно ли вносить изменения

В приказ допустимо вносить какие-либо изменения, но только тогда, когда они не имеют кардинального характера и касаются лишь малой его части. Однозначно легализовать такие изменения призван приказ о внесении изменений в приказ. Если же требуется «глобальное» редактирование документа, лучше отменить ранее действующее распоряжение, утратившее свою актуальность, и выпустить новое.

Сколько времени и в каком порядке хранить документ

Любые приказы всегда должны лежать в строго отведенном месте, закрытом для доступа посторонних лиц. Длительность их хранения зависит либо от норм законодательства РФ, либо от положений внутренних нормативно-правовых актов компании.

Учетная политика по МСФО

Формирование учетной политики по МСФО

Учетная политика по МСФО и ее формирование основываются на принципах, предусмотренных международными стандартами. Но они же диктуют необходимость подбора предприятием своих способов ведения бухучета применительно к специфики своей деятельности и тому или иному хозяйственному статусу. Выбирая способы ведения учета, компания определяет и порядок их применения.

Но они же диктуют необходимость подбора предприятием своих способов ведения бухучета применительно к специфики своей деятельности и тому или иному хозяйственному статусу. Выбирая способы ведения учета, компания определяет и порядок их применения.

Разработка и внедрение учетной политики по международным стандартам, основываясь на них, подразумевает, тем не менее, свободу выбора и подготовки предприятием своих правил учетной политики. При этом обязательно должны быть учтены не только текущие потребности компании в создании и реализации эффективной учетной политики, но и возможные в будущем последствия использования ее составляющих. Это обязывает отойти от формального подхода и привлечь к разработке учетной политики опытных и компетентных специалистов.

Помогая компаниям в формировании учетной политики по МСФО, АКГ «Омега» охватывает все аспекты учетного процесса, что обеспечивает эффективное решение главной задачи – адекватное отражение в бухучете и отчетности деятельности компании в целях получения достоверной, объективной, полной информационной картины для применения в бизнес-интересах.

Первичное формирование и внедрение учетной политики по МСФО

Компании, переходящие на бухучет по МСФО наряду с РСБУ, посредством формирования новой учетной политики создают основу для последующего ведения учета.

Разработка и внедрение учетной политики – поэтапный процесс, который включает:

-

Изучение деятельности компании, в ходе чего определяются объекты учета, для которых формируется политика, а также факторы, оказывающие влияние на выбор способов ведения бухучета.

-

На основе анализа и оценки полученной информации подбираются и обосновываются первоначальные принципы (правила) создания учетной политики.

-

Определяются потенциально применимые в заданных условиях способы ведения учета и на их основе отбираются те, которые наиболее подходят для применения в конкретной компании, с обоснованием сделанного выбора.

-

Документальное, в том числе нормативное оформление учетной политики на уровне компании.

Обеспечивая разработку и организационную часть внедрения учетной политики при первичном переходе на МСФО, АКГ «Омега»:

-

изучает, проводит анализ всех факторов, которые способны повлиять на выбор способов ведения бухучета и подготовки отчетности;

-

готовит обоснования для взятых за основу принципов, правил формирования учетной политики;

-

разрабатывает учетную политику на уровне формализованных правил и приводит ее в форму конкретного нормативного документа компании;

-

разрабатывает внутрикорпоративные документы, обеспечивающие организацию ведения бухучета в соответствии со сформированной учетной политикой и ее реализацию – положения, приказы, должностные инструкции, принципы, порядок документооборота и другие.

Формирование политики в условиях внесения изменений

АКГ «Омега» обеспечит разработку и внедрение в учетную политику изменений, обусловленных корректировками в МСФО, национальном законодательстве или пересмотром политики компании в целях повышения эффективности ведения бухучета.

Подготовка и внедрение изменений обеспечиваются таким образом, чтобы новая политика применялась к статьям учета единообразно независимо от периода возникновения подлежащих отражению операций и событий – до или после изменений, за исключением случаев невозможности применения ретроспективного подхода для целей корректировки учетных данных за прошлые периоды.

При серьезных изменениях применяется тот же поэтапный порядок разработки политики, что и при первичном внедрении МСФО. Но в любом случае все изменения должны быть формализованы и представлены для целей организации и внедрения в виде принятых на уровне компании нормативных актов (приказов, положений и т. д.). Независимо от характера внесенных изменений они заново утверждаются в компании в виде новой (обновленной) учетной политики согласно принятому внутрикорпоративному порядку.

д.). Независимо от характера внесенных изменений они заново утверждаются в компании в виде новой (обновленной) учетной политики согласно принятому внутрикорпоративному порядку.

корпоративных учетных политик | Малый бизнес

Когда бизнес хочет финансово процветать и удерживать или улучшать свое положение на рынке, его владелец или управленческая команда разрабатывает надежные политики и процедуры бухгалтерского учета. Даже малому бизнесу необходимо разработать корпоративную политику бухгалтерского учета, которая диктует, как компания обрабатывает свои финансовые операции и отчитывается о них. Политики представляют собой правила или принципы бухгалтерского учета, которым необходимо следовать, а процедуры представляют собой отдельные шаги по реализации политики.Компании, которые хотят оставаться жизнеспособными в своей отрасли, периодически пересматривают и обновляют свои корпоративные политики и процедуры бухгалтерского учета по мере необходимости.

Структура учетной политики

Руководство по политике и процедурам бухгалтерского учета охватывает несколько областей: общие принципы бухгалтерского учета, финансовая отчетность, ежедневная практика бухгалтерского учета, закрытие периода и другие бухгалтерские отчеты. На детальном уровне это может включать, например, позицию компании в отношении платежей поставщикам, возмещения расходов сотрудникам или политики командировок.Четко определенные корпоративные политики бухгалтерского учета обеспечивают единообразие методов ведения бухгалтерского учета в рамках всего бизнеса, соблюдение финансовыми сотрудниками общепринятых принципов и методов бухгалтерского учета, а также точное ведение и ведение всех финансовых операций в соответствии с установленными политиками.

На детальном уровне это может включать, например, позицию компании в отношении платежей поставщикам, возмещения расходов сотрудникам или политики командировок.Четко определенные корпоративные политики бухгалтерского учета обеспечивают единообразие методов ведения бухгалтерского учета в рамках всего бизнеса, соблюдение финансовыми сотрудниками общепринятых принципов и методов бухгалтерского учета, а также точное ведение и ведение всех финансовых операций в соответствии с установленными политиками.

Руководство по бухгалтерскому учету

Руководство по корпоративной учетной политике и процедурам предоставляет персоналу или бухгалтерам средства для определения того, как вести определенные операции компании.Устанавливая учетную политику, стандарты и пошаговые процедуры, руководство компании может быть уверено в том, что ежедневная бухгалтерская деятельность остается последовательной и что ежемесячные отчеты предоставляют средства для сравнения внутренних и внешних показателей компании. Наряду с корпоративной учетной политикой, это руководство, разработанное руководством и командой бухгалтеров, включает в себя определения и термины бухгалтерского учета, характерные для конкретной отрасли.

Наряду с корпоративной учетной политикой, это руководство, разработанное руководством и командой бухгалтеров, включает в себя определения и термины бухгалтерского учета, характерные для конкретной отрасли.

Финансовая отчетность

Несмотря на то, что финансовый учет относится к предприятиям, которые торгуют своими акциями публично, все предприятия используют финансовые отчеты, чтобы помочь интерпретировать результаты деятельности и уровни производительности компании.Поскольку бизнес может выбрать использование нескольких методов для своей финансовой отчетности, учетная политика должна определять используемые методы. Например, для компании, которая производит продукт и управляет товарно-материальными запасами, ее учетная политика будет включать средства, с помощью которых она оценивает свои запасы, например, когда она использует метод FIFO, первый пришел, первый ушел, метод LIFO, последний. -в порядке, в порядке очереди или методом средневзвешенной стоимости. Еще одна область, определяемая учетной политикой, включает в себя то, работает ли компания по кассовому методу или по методу начисления.

Финансовый учет

Помимо определения различных методов оценки запасов или амортизации активов, корпоративная учетная политика также включает процедуры, которым должен следовать персонал для ведения финансовой отчетности компании. Люди, которые отслеживают финансовую деятельность, обычно включают бухгалтеров или бухгалтеров, которые работают под руководством менеджера по бухгалтерскому учету, контролера или владельца бизнеса. Руководство по учетной политике включает в себя пошаговые процедуры, обеспечивающие соблюдение каждой учетной политики компании.Например, в руководстве по политике и процедурам бухгалтерского учета определяются лица или лица, уполномоченные подписывать чеки, процедуры внесения банковских вкладов, включая чеки, электронные переводы, выплаты по кредитным картам или наличные, а также когда и как осуществляется расчет заработной платы.

Внутренний и внешний аудит

Руководство по учетной политике и процедурам также определяет, как компания проводит свой внутренний или внешний аудит. Даже частные предприятия периодически требуют проведения аудитов внешними аудиторами.Когда малый бизнес хочет получить ссуду или финансирование, кредитору или кредитору обычно требуется проверенный финансовый отчет, подтверждающий его позицию и подтверждающий финансовые отчеты. Политика включает в себя типы проведенных аудитов, их частоту и кем.

Даже частные предприятия периодически требуют проведения аудитов внешними аудиторами.Когда малый бизнес хочет получить ссуду или финансирование, кредитору или кредитору обычно требуется проверенный финансовый отчет, подтверждающий его позицию и подтверждающий финансовые отчеты. Политика включает в себя типы проведенных аудитов, их частоту и кем.

Ссылки

Биография писателя

Лори Бреннер, уроженка Калифорнии, художница, журналист и писатель, начала профессионально писать в 1975 году. Она писала для газет, журналов, интернет-изданий и сайтов.Бреннер окончил Колеман-колледж в Сан-Диего.

Учетная политика: определение, пример и объяснение

Определение:

Учетная политика — это внутренняя политика, установленная организацией для обработки, измерения, признания, записи, а также раскрытия конкретных статей или операций в своей финансовой отчетности.

Учетная политика может отличаться от одной компании к другой; тем не менее, эти политики адаптированы для соответствия конкретным международным стандартам финансовой отчетности или другим стандартным органам, таким как местные стандарты или правила, связанные с целью финансовой отчетности.

Чтобы обеспечить это, компании устанавливают свои собственные процедуры и руководства, чтобы обеспечить последовательность практик и убедиться, что их бухгалтерские записи соответствуют этим стандартам бухгалтерского учета или местным нормам.

Чтобы финансовая отчетность компании составлялась в соответствии с конкретными стандартами или правилами бухгалтерского учета, политика бухгалтерского учета должна быть специально согласована с операционными и бухгалтерскими стандартами компании.

Типы и примеры учетной политики:

Политики связаны с признанием и измерением выручки.Обычно сюда входят критерии, по которым компания могла бы признать свою выручку и сумму, подлежащую признанию.

Например, выручка признается только тогда, когда товары поступают покупателем. В этом случае свидетельством, подтверждающим признание выручки в финансовой отчетности, будет накладная, подписанная покупателями.

Учетная политика в отношении расходов, включая общие расходы и специфические расходы, такие как амортизация. Для общих расходов, например, обучение признается только в том случае, если обучение было проведено не одновременно с авансом денежных средств на обучение.

Для общих расходов, например, обучение признается только в том случае, если обучение было проведено не одновременно с авансом денежных средств на обучение.

Политика в отношении расходов обычно связана с признанием и оценкой обязательств. Политика учета амортизации будет отражать характер расходов, которые должны или не должны капитализироваться, норму амортизации, а также процесс выбытия активов.

Другой простой пример учетной политики — запасы. Эти политики будут включать в себя то, какой метод компания использует для измерения своих запасов. Это может быть средневзвешенное значение или FIFO. Способ, как организация контролировать свои запасы и управлять ими.

Например, с помощью системы непрерывной инвентаризации или системы периодической инвентаризации. Если бессрочное использование, инвентаризация должна производиться непрерывно и беспорядочно.

Все политики компании носят информативный характер, поэтому руководство на всех уровнях должно понимать и обучать своих сотрудников.

Или, например, с помощью системы постоянной инвентаризации или системы периодической инвентаризации. Если бессрочное использование, инвентаризация должна производиться непрерывно и беспорядочно.Все политики компании носят очень информативный характер, поэтому руководство на всех уровнях должно понимать и должно также обучать своих сотрудников понимать.

В большинстве случаев в компании есть вводная программа в первый раз, когда новый сотрудник приходит на работу в компанию, и такая программа помогает сотруднику узнать и понять, какие важные политики и учетные политики в компании, и что им нужно делать, чтобы избежать проступков.

Sinra

Учетная политика

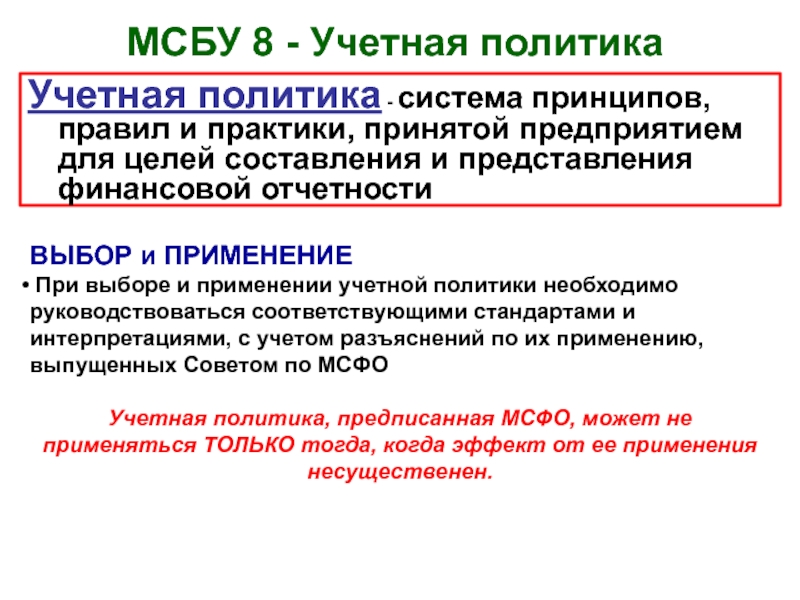

Международный стандарт бухгалтерского учета 8 (IAS 8) определяет учетную политику как «конкретные принципы, основы, условные обозначения, правила и практики, применяемые организацией при подготовке и представлении финансовой отчетности».

Учетная политика — это особая политика и процедуры, которые используются компанией для подготовки финансовой отчетности. Учетная политика включает методы, системы оценки и процедуры для представления информации в финансовой отчетности.

Учетная политика включает методы, системы оценки и процедуры для представления информации в финансовой отчетности.

Учетная политика очень важна для правильного понимания информации, представленной в финансовой отчетности. Организация должна четко указать учетную политику, которую она использовала при подготовке финансовой отчетности.Раскрытие учетной политики важно, потому что многие стандарты бухгалтерского учета допускают альтернативные методы обработки одной и той же операции или статьи. Пользователи финансовой отчетности не смогут сравнивать финансовую информацию с другими организациями, если учетная политика не изложена в общих чертах.

Например, МСФО (IAS) 2 дает компаниям выбор: использовать метод средневзвешенного значения или метод первого поступления (FIFO) для оценки запасов. Если организация не раскроет свою учетную политику в отношении выбора метода оценки запасов, пользователи финансовой отчетности не смогут проводить относительные сравнения с другими организациями.

МСФО (IAS) 8 содержит следующие рекомендации по выбору и применению учетной политики.

- Учетная политика должна определяться путем применения Стандарта или Интерпретации, которые конкретно применяются к операции, событию или условию.

- Если стандарты или интерпретации не касаются конкретной операции, события или условия, организация должна разработать и применить политику, которая имеет отношение к потребностям пользователей финансовой отчетности в принятии решений и также является надежной.

При вынесении этих суждений организация должна использовать следующие источники в порядке убывания:

- Требования и руководящие принципы в Стандартах и интерпретациях, которые касаются аналогичных и связанных вопросов

- Определения, критерии признания и концепции оценки доходов, расходов, активов и обязательств, изложенные в Концепции Совета по международным стандартам финансовой отчетности (IASB).

- Самые последние заявления других органов, устанавливающих стандарты, в той степени, в которой они не противоречат Стандартам, Интерпретациям и Основам КМСФО.

Учетная политика — это установленные правила и соглашения, которые предоставляются некоторым национальным или международным бухгалтерским комитетом, которым должны следовать предприятия при составлении своих денежных отчетов. Организации должны следовать этим конкретным соглашениям и принципам при подготовке и представлении своих окончательных отчетов. Причиной установления этих правил является единообразие финансовой отчетности различных организаций и запрет на использование вводящей в заблуждение политики для принуждения пользователей финансовой отчетности.

Интерпретация в соответствии с МСФО (IAS) 8: Учетная политика, изменения в бухгалтерских оценках и ошибки

Для стран, которые следуют Международным стандартам бухгалтерского учета (IAS), был разработан стандарт бухгалтерского учета IAS 8: Учетная политика, изменения в бухгалтерских оценках и ошибки, чтобы помочь организациям лучше понять необходимость и методологию выбора и применения учетной политики и как следовать им последовательно. Этот стандарт также определяет, как эти организации могут изменить свою учетную политику и какой метод раскрытия информации об изменении.

Этот стандарт также определяет, как эти организации могут изменить свою учетную политику и какой метод раскрытия информации об изменении.

Выбор и применение учетной политики

Когда стандарт доступен для операции или события, руководство предприятия должно применять конкретные указания, содержащиеся в Руководстве по внедрению КМСФО, при применении этой конкретной учетной политики. Если какие-либо предыдущие указания для учетной политики отсутствуют, руководство должно использовать собственное суждение при выборе политики, которую оно сочтет подходящей для данного сценария. Помимо этого, руководство также может использовать самые последние заявления других структур и органов, устанавливающих стандарты, и применять их, если условия совпадают.

Согласованность в учетной политике бизнеса

Для аналогичных операций организация должна последовательно применять аналогичную учетную политику. Предприятию не разрешается изменять свою учетную политику для одной операции в течение последовательных периодов. Если организация собирается изменить свою учетную политику, у нее должна быть веская причина для этого, и она должна надлежащим образом раскрывать любые изменения в своей финансовой отчетности вместе с причинами изменения.

Если организация собирается изменить свою учетную политику, у нее должна быть веская причина для этого, и она должна надлежащим образом раскрывать любые изменения в своей финансовой отчетности вместе с причинами изменения.

Изменения и раскрытие учетной политики:

Организация может изменить свою учетную политику только при выполнении определенных правил и условий. Это:

- Руководству разрешено изменять свою учетную политику, если это требуется стандартом

- Если изменение в учетной политике приведет к предоставлению более надежной и точной информации о сделках, событиях и финансовой отчетности

МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки»

МСФО (IAS) 8 устанавливает критерии для выбора и изменения учетной политики, а также порядок учета и раскрытие информации об изменениях в учетной политике, изменениях в бухгалтерских оценках и исправлении ошибок. Учетная политика — это конкретные принципы, основы, условные обозначения, правила и практика, применяемые организацией при подготовке и представлении финансовой отчетности. Когда какой-либо стандарт или интерпретация МСФО конкретно применяется к операции, другому событию или условию, организация должна применить этот стандарт.

Учетная политика — это конкретные принципы, основы, условные обозначения, правила и практика, применяемые организацией при подготовке и представлении финансовой отчетности. Когда какой-либо стандарт или интерпретация МСФО конкретно применяется к операции, другому событию или условию, организация должна применить этот стандарт.

В отсутствие стандарта МСФО, который конкретно применяется к операции, прочему событию или условию, руководство использует свое суждение при разработке и применении учетной политики, которая приводит к получению уместной и надежной информации.Делая это суждение, руководство ссылается на следующие источники в порядке убывания:

- требования и указания в стандартах МСФО, касающиеся аналогичных и связанных вопросов; и

- определения, критерии признания и концепции оценки активов, обязательств, доходов и расходов в Концептуальных основах.

Изменения в учетной политике применяются ретроспективно, за исключением случаев, когда это практически осуществимо или если другой стандарт МСФО не устанавливает особые переходные положения.

Изменения в бухгалтерских оценках являются результатом новой информации или новых разработок и, соответственно, не являются исправлением ошибок. Эффект от изменения в бухгалтерской оценке признается перспективно путем включения в прибыль или убыток в:

- период изменения, если изменение влияет только на этот период; или

- период изменения и будущие периоды, если изменение влияет на оба.

Ошибки предыдущего периода — это пропуски или искажения в финансовой отчетности организации за один или несколько предыдущих периодов, возникшие в результате неиспользования или неправильного использования доступной надежной информации.За исключением случаев, когда практически невозможно определить влияние ошибки, организация исправляет существенные ошибки предыдущего периода ретроспективно, пересчитывая сравнительные суммы за предыдущий период (-ы), в котором произошла ошибка.

Учетная политика— определение, значение и примеры

Что такое учетная политика?

Определение: Учетная политика определяется как конкретный набор принципов и процедур, используемых внутренней управленческой командой фирмы для подготовки финансовой отчетности компании. Эти политики различаются от одной компании к другой, хотя они должны соответствовать международным стандартам бухгалтерского учета, а также местным законам и постановлениям.

Эти политики различаются от одной компании к другой, хотя они должны соответствовать международным стандартам бухгалтерского учета, а также местным законам и постановлениям.

Учетная политика — это набор руководящих принципов, которым компания руководствуется при подготовке и представлении своей финансовой отчетности. Учетная политика обычно состоит из систем оценки, методов бухгалтерского учета и процедуры раскрытия информации.

Учетная политика должна соответствовать GAAP и / или IFRS.Международный стандарт финансовой отчетности 8 (или МСФО 8) определяет эту политику как

.Конкретные принципы, основы, соглашения, правила и практики, применяемые организацией при подготовке и представлении финансовой отчетности.

Руководство компании должно определить, является ли их учетная политика консервативной или прозрачной в отношении отчетности о своих доходах. Компаниям необходимо придерживаться своей учетной политики; для изменения должна быть веская причина, и она должна быть раскрыта в финансовой отчетности.

Эти политики имеют решающее значение для правильного понимания всей информации, представленной в финансовой отчетности. Они связаны с признанием и оценкой выручки. Отсутствие четкого описания учетной политики может ввести пользователей в заблуждение.

Применение и важность учетной политики

Эти политики обычно используются для решения некоторых более сложных нюансов бухгалтерского учета, таких как амортизация, гудвилл, затраты на НИОКР, оценка запасов и разделение всех финансовых счетов.

Некоторые из распространенных причин, по которым учетная политика имеет решающее значение для компании, готовящей финансовую отчетность, а также для правительства и инвестора:

1. Правильный каркас

С помощью учетной политики компании получают основу для представления финансовой отчетности, которая позволяет им следовать стандартизированному формату повсюду.

2. Правительство может контролировать финансовую отчетность

Поскольку при составлении финансовой отчетности все компании обязаны соблюдать либо ОПБУ, либо МСФО, это позволяет правительству сохранять свое влияние на финансовую отчетность.

3. Предлагает преимущества инвесторам

Когда инвесторы знают, что соблюдается определенная учетная политика, у них появляется дополнительное доверие к компании и ее цифрам. Это также поможет инвесторам сравнивать отчеты с финансовыми отчетами других компаний.

4. Раскрытие информации

Компаниям важно раскрывать информацию о своей учетной политике. Эти политики также включают особые правила раскрытия информации инвесторам, которые помогают беспрепятственно направлять финансовую деятельность.

Наиболее распространенная учетная политика

Некоторые из критических политик, используемых компаниями, можно найти в списке ниже:

- Пересчет иностранной валюты

- Амортизация и инвентаризация

- Соблюдение правил бухгалтерского учета

- Затраты на исследования и разработки

- Оценка инвестиций

- Признание прибыли по долгосрочным контрактам

- Учет условных обязательств

- Учет исторических или текущих затрат и т.

Д.

Д.

Примеры учетной политики при оценке запасов

Компания может использовать различные учетные политики, которые она сочтет нужными, в зависимости от ситуации. Эти полисы будут иметь существенный доход от дохода, полученного таким образом в отчетном году.

С точки зрения управления запасами у нас есть три основных метода в отрасли: «первым пришел — первым ушел» (метод FIFO), метод средней стоимости и метод «последний пришел — первым ушел» (метод LIFO).

Первый метод диктует, что товары, купленные первыми, продаются первыми, тогда как второй указывает, что товары, приобретенные недавно, должны быть проданы первыми. В рыночных условиях с инфляцией FIFO считается более эффективным и агрессивным.

Руководство по выбору и применению учетной политики

МСФО (IAS) 8 дал несколько предложений по выбору и применению учетной политики

- Политика должна определяться путем применения стандарта или интерпретации таким образом, чтобы она конкретно применялась к операции или условию.

- Предположим, что стандарты и / или интерпретации не учитывают какое-либо конкретное событие, транзакцию или условие. В этом случае фирма или коммерческое предприятие должны разработать такую учетную политику, чтобы она удовлетворяла потребности в принятии решений теми, кто использует финансовую отчетность, и не ставила под угрозу надежность отчетности.

Различия между учетной политикой и принципами

Принципы бухгалтерского учета — это фиксированные, заранее определенные правила, установленные различными финансовыми органами, которых фирма должна придерживаться в отношении бухгалтерского учета и отчетности.С другой стороны, учетную политику можно определить как личный образ действий в отношении того, как бизнес намеревается выполнять эти принципы.

Учетная политика может меняться в зависимости от компании и региона. Но, как правило, у большинства компаний по всему миру один из двух стандартов / принципов бухгалтерского учета —

.- Общепринятые принципы бухгалтерского учета (GAAP)

- Международные стандарты финансовой отчетности (МСФО)

Принципы бухгалтерского учета — это всеобъемлющие правила бухгалтерского учета, а учетные политики — это особые способы их соблюдения.

Международные стандарты финансовой отчетности и общепринятые принципы бухгалтерского учета

Международные стандарты финансовой отчетности (МСФО) и Общепринятые принципы бухгалтерского учета (ОПБУ) — это стандарты или принципы бухгалтерского учета, которые включают в себя все рекомендации о том, как компании должны составлять свою финансовую отчетность.

МСФО больше основан на принципах, в то время как, с другой стороны, GAAP — это подход, в большей степени основанный на правилах.

МСФО понимается как метод бухгалтерского учета, принятый во всем мире, в то время как ОПБУ применяются исключительно в Соединенных Штатах.

GAAP использует метод «последний пришел — первым ушел» (LIFO) для оценки запасов, в то время как метод LIFO не разрешен в МСФО.

Подведение итогов!

В заключительном примечании ясно, что учетная политика полезна в качестве основы для предприятий, которой они должны следовать при ведении и регистрации повседневных операций.

Эти политики также используются для оценки активов и обязательств компаний при подготовке их финансовой отчетности.Учетная политика фактически является основой, на которой составляется вся финансовая отчетность по всему миру.

Вам следует придерживаться учетной политики, если вы хотите поддерживать последовательность на рынке и оптимизировать доверие инвесторов, а также акционеров к вашему бизнесу.

Теперь, после изучения всех концепций политик и принципов, связанных с бухгалтерским учетом, как бы вы определили учетную политику?

Основные принципы учетной политики | Mindtree

1.Фон

Mindtree Limited («Mindtree» или «Компания») — международная компания, занимающаяся консалтингом и внедрением информационных технологий, которая предоставляет бизнес-решения посредством глобальной разработки программного обеспечения. Компания разделена на два бизнес-подразделения — Услуги в области информационных технологий (ИТ) и Услуги по разработке продуктов (PE). ИТ-услуги предлагают консультации, внедрение и постпроизводственную поддержку для клиентов в производстве, финансовых услугах, путешествиях и отдыхе, а также в других отраслях, в областях электронного бизнеса, хранилищ данных и бизнес-аналитики, управления цепочками поставок, ERP, а также технического обслуживания и реинжиниринга. устаревших приложений для мэйнфреймов.PE Services обеспечивает полный цикл разработки продуктов, профессиональные услуги и постоянные инженерные услуги. Он также обеспечивает более быструю реализацию продукта за счет использования опыта в области проектирования аппаратного обеспечения, встроенного программного обеспечения, промежуточного программного обеспечения и тестирования, а также с помощью собственных строительных блоков IP Mindtree в областях Bluetooth, VOIP, IVP6, iSCSI и других в области передачи данных, телекоммуникаций, беспроводной связи, хранение, промышленная автоматизация, авионика, потребительские товары и вычислительная техника.

ИТ-услуги предлагают консультации, внедрение и постпроизводственную поддержку для клиентов в производстве, финансовых услугах, путешествиях и отдыхе, а также в других отраслях, в областях электронного бизнеса, хранилищ данных и бизнес-аналитики, управления цепочками поставок, ERP, а также технического обслуживания и реинжиниринга. устаревших приложений для мэйнфреймов.PE Services обеспечивает полный цикл разработки продуктов, профессиональные услуги и постоянные инженерные услуги. Он также обеспечивает более быструю реализацию продукта за счет использования опыта в области проектирования аппаратного обеспечения, встроенного программного обеспечения, промежуточного программного обеспечения и тестирования, а также с помощью собственных строительных блоков IP Mindtree в областях Bluetooth, VOIP, IVP6, iSCSI и других в области передачи данных, телекоммуникаций, беспроводной связи, хранение, промышленная автоматизация, авионика, потребительские товары и вычислительная техника.

Компания находится в Бангалоре и имеет офисы в Индии, Соединенных Штатах Америки, Великобритании, Японии, Сингапуре, Малайзии, Австралии, Германии, Швейцарии, Швеции, ОАЭ, Нидерландах, Канаде, Бельгии и Франции.

2. Основные принципы учетной политики

2.1 Основа подготовки финансовой отчетности

Финансовая отчетность была подготовлена и представлена в соответствии с принципом учета по исторической стоимости по методу начисления, за исключением некоторых финансовых инструментов, которые оцениваются по справедливой стоимости и соответствуют Стандартам бухгалтерского учета, установленным Правилами компаний (Стандарты бухгалтерского учета) 2006 г., с поправками. , другие положения Института дипломированных бухгалтеров Индии («ICAI»), соответствующие положения Закона о компаниях 1956 года («Закон») и руководящие принципы, выпущенные Советом по ценным бумагам и биржам Индии («SEBI») для насколько это применимо.

2.2 Использование сметы

Подготовка финансовой отчетности в соответствии с общепринятыми принципами бухгалтерского учета («GAAP») в Индии требует от руководства делать оценки и допущения, которые влияют на представленные суммы доходов и расходов за период, активы и обязательства, а также раскрытие информации, относящейся к условным обязательствам. на дату составления финансовой отчетности. Реальные результаты могут отличаться от этих расчетов. Любые изменения в бухгалтерских оценках признаются перспективно в будущих периодах.

на дату составления финансовой отчетности. Реальные результаты могут отличаться от этих расчетов. Любые изменения в бухгалтерских оценках признаются перспективно в будущих периодах.

2.3 Основные средства и амортизация

- Основные средства отражаются по стоимости приобретения (включая прямые затраты, такие как фрахт, установка и т. Д.) Или строительство за вычетом накопленной амортизации. Затраты по займам, непосредственно связанные с приобретением или строительством этих основных средств, подготовка которых к использованию по назначению требует значительного периода времени, капитализируются.

- Приобретенные нематериальные активы капитализируются по цене приобретения.Нематериальные активы, созданные собственными силами, учитываются по первоначальной стоимости, которую можно надежно оценить на этапе разработки, и когда существует вероятность того, что будущие экономические выгоды, относящиеся к активам, поступят в Компанию.

- Аренда, по которой Компания принимает на себя практически все риски и выгоды, связанные с владением, классифицируется как финансовая аренда.

Такие активы капитализируются по справедливой стоимости актива или по приведенной стоимости минимальных арендных платежей на дату начала аренды, в зависимости от того, что меньше.Арендные платежи по договорам операционной аренды признаются в качестве расходов в отчете о прибылях и убытках равномерно в течение срока аренды.

Такие активы капитализируются по справедливой стоимости актива или по приведенной стоимости минимальных арендных платежей на дату начала аренды, в зависимости от того, что меньше.Арендные платежи по договорам операционной аренды признаются в качестве расходов в отчете о прибылях и убытках равномерно в течение срока аренды. - Авансы, выплаченные на приобретение основных средств, непогашенные на каждую отчетную дату, показаны в статье «Авансы капитала». Стоимость основных средств, не готовых к использованию по назначению на указанную дату, раскрывается в составе незавершенных капитальных работ.

- Амортизация производится линейным методом. Ставки, указанные в приложении XIV Закона о компаниях 1956 года, считаются минимальными ставками.Если оценка руководством срока полезного использования основного средства на момент приобретения актива или оставшегося срока полезного использования при последующей проверке короче, чем предусмотрено в приведенном выше графике, амортизация предоставляется по более высокой ставке, исходя из оценка руководством срока полезного использования / оставшегося срока полезного использования.

В соответствии с этой политикой руководство оценило срок полезного использования как:

В соответствии с этой политикой руководство оценило срок полезного использования как:

- Основные средства, индивидуальная стоимость которых составляет 5000 рупий или меньше, полностью амортизируются в год покупки / установки.Амортизация при поступлении и выбытии в течение года производится пропорционально.

- Стоимость арендованной земли амортизируется в течение срока аренды. Улучшения арендованного имущества и активы, приобретенные в финансовую аренду, амортизируются в течение срока аренды или срока полезного использования, в зависимости от того, что меньше.

2,4 Инвестиции

- Долгосрочные инвестиции отражаются по стоимости приобретения за вычетом любого другого, кроме временного уменьшения стоимости, определенного на основе конкретной идентификации.

- Текущие инвестиции отражаются по наименьшей из двух величин: первоначальной и справедливой стоимости. Сравнение первоначальной и справедливой стоимости проводится отдельно по каждой инвестиции.

- Прибыль или убыток от продажи инвестиций определяется как разница между ценой продажи и балансовой стоимостью инвестиций, определяемой индивидуально для каждой инвестиции.

2,5 Денежные средства и их эквиваленты

Денежные средства и их эквиваленты включают денежные средства в кассе и остатки в банках на текущих и депозитных счетах.

2,6 Отчет о движении денежных средств

Денежные потоки отражаются косвенным методом, при котором чистая прибыль до налогообложения корректируется с учетом операций неденежного характера и любых отсрочек или начислений прошлых или будущих денежных поступлений или платежей. Денежные потоки от регулярной приносящей доход, инвестиционной и финансовой деятельности Компании разделены.

2,7 Вознаграждения работникам

- Чаевые представляют собой план с установленными выплатами и начисляются на основе актуарных оценок на отчетную дату, проведенных независимым актуарием.

Компания имеет фонд вознаграждения сотрудников, которым управляют ICICI Prudential Life Insurance Company, SBI Life Insurance Company и Life Insurance Corporation of India. Актуарные прибыли и убытки отражаются в отчете о прибылях и убытках.

Компания имеет фонд вознаграждения сотрудников, которым управляют ICICI Prudential Life Insurance Company, SBI Life Insurance Company и Life Insurance Corporation of India. Актуарные прибыли и убытки отражаются в отчете о прибылях и убытках. - Компенсируемое отсутствие на работе является долгосрочным вознаграждением работникам и начисляется на основе актуарных оценок на дату составления баланса, проведенных независимым актуарием. Компания начисляет ожидаемую стоимость краткосрочного оплачиваемого отсутствия на работе в период, в котором сотрудник оказывает услуги.

- Взносы, подлежащие уплате в признанный резервный фонд, который представляет собой систему с установленными взносами, отражаются в отчете о прибылях и убытках.

2,8 Признание выручки

- Компания получает выручку в основном от услуг по программному обеспечению. Выручка от разработки программного обеспечения на временной и материальной основе признается по мере оказания соответствующих услуг.

Выручка по контрактам с фиксированной ценой признается с использованием метода пропорционального завершения, который определяется путем соотнесения фактической стоимости выполненных работ по проекту с расчетной общей стоимостью проекта для каждого контракта.Неучтенный доход представляет собой затраты и прибыль, превышающие выставленные счета, в то время как незаработанный доход представляет собой выставление счетов, превышающее затраты и прибыль. Резерв на предполагаемые убытки, если таковые имеются, по незавершенным договорам отражается в периоде, в котором такие убытки становятся вероятными, на основании текущих расчетных оценок договоров. Выручка от технического обслуживания признается пропорционально в течение срока действия контракта на техническое обслуживание.

Выручка по контрактам с фиксированной ценой признается с использованием метода пропорционального завершения, который определяется путем соотнесения фактической стоимости выполненных работ по проекту с расчетной общей стоимостью проекта для каждого контракта.Неучтенный доход представляет собой затраты и прибыль, превышающие выставленные счета, в то время как незаработанный доход представляет собой выставление счетов, превышающее затраты и прибыль. Резерв на предполагаемые убытки, если таковые имеются, по незавершенным договорам отражается в периоде, в котором такие убытки становятся вероятными, на основании текущих расчетных оценок договоров. Выручка от технического обслуживания признается пропорционально в течение срока действия контракта на техническое обслуживание.

- Резервы по скидкам признаются по методу начисления в соответствии с условиями договоров с покупателями.Выручка указана без дисконта.

- Дивидендный доход признается в момент установления права на получение выплаты.

- Процентный доход признается с использованием метода временных долей, основанного на процентных ставках по сделке.

2,9 Валютные операции

- Компания подвержена операциям с иностранной валютой, включая поступления и дебиторскую задолженность в иностранной валюте. С целью минимизировать волатильность, возникающую из-за колебаний курсов валют, Компания заключает валютные форвардные контракты и другие производные инструменты.

- Операции с иностранной валютой учитываются с использованием обменных курсов, действующих на даты соответствующих операций. Курсовые разницы, возникающие по операциям с иностранной валютой, рассчитанным в течение года, признаются в отчете о прибылях и убытках за год.

- Денежные активы и обязательства, выраженные в иностранной валюте на дату составления баланса, пересчитываются по курсам обмена на конец периода на эту дату; Возникающие курсовые разницы признаются в отчете о прибылях и убытках.Неденежные статьи, учитываемые по исторической стоимости, выраженной в иностранной валюте, отражаются по обменному курсу на дату операции.

- В отношении отдельных операций денежные активы и обязательства пересчитываются по обменному курсу на дату составления баланса. Неденежные статьи пересчитываются по историческому курсу. Статьи отчета о прибылях и убытках пересчитываются по курсам, действовавшим на даты соответствующих операций.Разницы, возникающие в результате пересчета, признаются в отчете о прибылях и убытках.

- Форвардные валютные контракты и другие аналогичные инструменты, не относящиеся к прогнозируемым операциям, учитываются с использованием указаний Стандарта бухгалтерского учета («AS») 11 «Влияние изменений обменных курсов». Для таких форвардных валютных контрактов и других аналогичных инструментов, охватываемых AS 11, в зависимости от характера и цели контракта, контракты учитываются либо на основе форвардного курса / справедливой стоимости на отчетную дату, либо на основе спот-обменного курса на отчетная дата.Для контрактов, учитываемых по спот-обменным курсам, премия или дисконт при заключении контракта амортизируются как доход или расход в течение срока действия контракта.

- Для форвардных валютных контрактов и других производных финансовых инструментов, которые не охватываются AS 11 и которые связаны с твердым обязательством или весьма вероятными прогнозируемыми сделками, Компания приняла Стандарт бухгалтерского учета («AS») 30 «Финансовые инструменты: признание и оценка», чтобы степень, в которой принятие не противоречило существующим стандартам бухгалтерского учета и другим официальным положениям Закона о компаниях и другим нормативным требованиям.В соответствии с AS 30 такие производные финансовые инструменты, которые соответствуют критериям учета хеджирования денежных потоков и в которых Компания выполнила все условия учета хеджирования денежных потоков, оцениваются по справедливой стоимости на дату составления баланса, и возникающий в результате курсовой убыток / (прибыль) составляет списывается / зачисляется в резерв хеджирования до завершения транзакции. Прочие производные инструменты отражаются по справедливой стоимости на отчетную дату, и возникающие в результате убытки / (прибыль) от курсовых разниц дебетуются / кредитуются в отчете о прибылях и убытках.

2.10 Гарантии

Затраты по гарантии (т. Е. Услуги постконтрактной поддержки) оцениваются руководством на основе технической оценки и прошлого опыта. Резерв создается под оценочные обязательства в отношении затрат по гарантии в год признания выручки.

2.11 Резервы и условные обязательства

Компания создает резерв, когда существует текущее обязательство в результате прошлого события, которое, вероятно, потребует оттока ресурсов, и может быть сделана надежная оценка суммы обязательства.Информация об условном обязательстве раскрывается, когда существует возможное обязательство или существующее обязательство, которое может, но, вероятно, не потребует оттока ресурсов. Когда существует возможное обязательство или существующее обязательство, в отношении которого вероятность оттока ресурсов мала, никаких резервов или раскрытия не делается.

Резервы по обременительным контрактам, т. Е. Контрактам, по которым ожидаемые неизбежные затраты на выполнение обязательств по контракту превышают экономические выгоды, ожидаемые к получению по нему, признаются, когда существует вероятность того, что для урегулирования убытков потребуется отток ресурсов, содержащих экономические выгоды. существующее обязательство в результате обязывающего события, основанное на надежной оценке такого обязательства.

2.12 Налогообложение

Текущее начисление налога на прибыль определяется в соответствии с действующим налоговым законодательством, применимым к Компании. Отложенные налоговые начисления или кредит признаются в отношении будущих налоговых последствий, связанных с разницей во времени, возникающей между прибылью, предложенной по налогу на прибыль, и прибылью в соответствии с финансовой отчетностью. Отсроченный налог в отношении разницы во времени, которая возникает в течение периода налоговых каникул, но восстанавливается после периода налоговых каникул, признается в том году, в котором возникла разница во времени.Для этой цели считается, что первыми обращаются вспять разницы во времени, которые возникают первыми. Отложенные налоговые начисления или кредиты и соответствующие отложенные налоговые обязательства или активы признаются с использованием налоговых ставок, которые были введены или фактически введены в действие на отчетную дату. Отложенные налоговые активы признаются только в том случае, если есть разумная уверенность в том, что эти активы могут быть реализованы в будущем; однако при наличии перенесенного убытка или непогашенной амортизации согласно налоговому законодательству отложенные налоговые активы признаются только в том случае, если существует фактическая уверенность в реализации таких активов.Активы по отложенному налогу на прибыль проверяются на каждую отчетную дату и списываются или списываются, чтобы отразить сумму, реализация которой с достаточной / практически достоверной степенью достоверности представляется.

Минимальный альтернативный налог (MAT), уплачиваемый в соответствии с налоговым законодательством, который дает основания для будущих экономических выгод в виде налогового кредита против будущих налоговых обязательств, признается как актив в балансе, если есть убедительные доказательства. свидетельство того, что Компания будет платить обычный налог после периода налоговых каникул и что полученные активы могут быть надежно оценены.Право на получение кредита MAT может быть перенесено и использовано в течение десяти лет с периода, в котором был предоставлен такой кредит.

Компания ежегодно производит взаимозачет текущих налоговых активов и обязательств, если она имеет юридически закрепленное право и если она намеревается погасить такие активы и обязательства на нетто-основе.

2,13 Прибыль на акцию

При определении прибыли на акцию Компания учитывает чистую прибыль после налогообложения и включает эффект после налогообложения любой экстраординарной статьи.Количество обыкновенных акций, используемых при расчете базовой прибыли на акцию, представляет собой средневзвешенное количество обыкновенных акций, находящихся в обращении в течение года. Количество долевых акций, используемых при расчете разводненной прибыли на акцию, включает средневзвешенное количество долевых инструментов, учитываемых для расчета базовой прибыли на акцию, а также средневзвешенное количество долевых акций, которые могли быть выпущены при конвертации всех разводняющих потенциальных долевых акций.

2,14 Обесценение активов

Компания оценивает на каждую отчетную дату, есть ли какие-либо признаки того, что актив (включая гудвил) может быть обесценен.Если такие признаки существуют, Компания оценивает возмещаемую стоимость актива. Для актива, который не генерирует в значительной степени независимые денежные потоки, возмещаемая сумма определяется для генерирующей единицы, к которой принадлежит актив. Если такая возмещаемая стоимость актива или возмещаемая стоимость единицы, генерирующей денежные потоки, к которой принадлежит актив, меньше его балансовой стоимости, балансовая стоимость уменьшается до ее возмещаемой стоимости. Уменьшение рассматривается как убыток от обесценения и признается в отчете о прибылях и убытках.Если на отчетную дату есть указание на то, что если ранее оцененный убыток от обесценения больше не существует, возмещаемая сумма переоценивается, и актив отражается по возмещаемой стоимости. Убыток от обесценения восстанавливается только в той степени, в которой балансовая стоимость актива не превышает чистую балансовую стоимость, которая была бы определена; если убыток от обесценения не признавался. В отношении гудвила убыток от обесценения будет восстанавливаться только в том случае, если он вызван конкретными внешними событиями и их влияние было отменено последующими внешними событиями.

2,15 Компенсация на основе акций сотрудников

Компания измеряет компенсационные расходы, связанные с опционами на акции / ограниченными акциями сотрудников, с использованием метода внутренней стоимости. Стоимость компенсации амортизируется в течение периода перехода / обслуживания.

2,16 Государственные субсидии

Государственные субсидии признаются при наличии достаточной уверенности в том, что:

- Компания будет соблюдать прилагаемые к ним условия; и

- грант будет получено.

Государственные субсидии, относящиеся к выручке, признаются на систематической основе в отчете о прибылях и убытках в течение периодов, необходимых для приведения их в соответствие с соответствующими затратами, которые они предназначены для компенсации. Такие субсидии вычитаются при учете соответствующих расходов. Если Компания получает неденежные субсидии, актив учитывается по стоимости его приобретения. Если немонетарный актив предоставляется бесплатно, он признается по номинальной стоимости.

3.Примечания к счетам

3.1 Собственные средства

3.1.1 Уставный капитал

а)

b) Сверка количества обыкновенных акций, находящихся в обращении на начало и конец отчетного года, приведена ниже:

c) Компания имеет только один класс акций, именуемый обыкновенными акциями, с номинальной стоимостью 10 рупий каждая.

Каждый владелец доли участия, как это отражено в отчетах Компании на дату собрания акционеров, имеет право одного голоса в отношении каждой акции по всем вопросам, вынесенным на голосование на собрании акционеров.

Компания объявляет и выплачивает дивиденды в индийских рупиях. Дивиденды, предлагаемые Советом директоров, подлежат утверждению акционерами на годовом общем собрании.

Совет директоров на заседании, состоявшемся 16 октября 2012 г., объявил промежуточные дивиденды в размере 30% (3 руп. На акцию с номинальной стоимостью 10 рупий / — каждая). Кроме того, Совет директоров объявил второй промежуточный дивиденд в размере 40% (4 руп. На акцию номинальной стоимостью 10 рупий / — каждая) и предложил окончательный дивиденд в размере 50% (рупий.5 на акцию с номинальной стоимостью 10 рупий / — каждая) за год, закончившийся 31 марта 2013 года. Общая сумма дивидендов за год, закончившийся 31 марта 2013 года, составила 578 миллионов рупий, включая налог на корпоративные дивиденды в размере 81 рупий. миллион.

В течение года, закончившегося 31 марта 2012 г., сумма дивидендов на акцию, признанных в качестве распределения акционерам, составила 4 д.е. Дивиденды за год, закончившийся 31 марта 2012 г., включают 1,50 рупий на акцию окончательных дивидендов, 1,50 рупий на акцию промежуточных дивидендов и специальный дивиденд в размере рупий.1 на акцию в случае, когда Компания пересекла выручку в размере 100 миллионов долларов и 10 000 голов Mindtree в течение квартала, закончившегося 30 сентября 2011 года. Общая сумма дивидендов за год, закончившийся 31 марта 2012 года, составила 188 миллионов рупий, включая корпоративные дивиденды. налог в размере 26 миллионов рупий.

В случае ликвидации Компании держатели обыкновенных акций будут иметь право получить любые оставшиеся активы Компании после распределения всех льготных сумм.Однако в настоящее время таких льготных сумм не существует. Распределение будет пропорционально количеству акций, принадлежащих акционерам.

d) Долевой акционер, владеющий более чем 5 процентами обыкновенных акций вместе с количеством долевых акций, имевшихся в начале и в конце года, как указано ниже:

e) Компания не размещала полностью оплаченных долевых акций в виде бонусных акций и не выкупала долевые акции какого-либо класса в течение пяти лет, непосредственно предшествующих отчетной дате.Количество долевых акций, распределенных как полностью оплаченные без получения оплаты наличными, составляет 1 300 965 в течение пяти лет, непосредственно предшествующих 31 марта 2013 г. и 31 марта 2012 г. Эти акции были распределены между акционерами бывшей Aztecsoft Limited в соответствии с данной схемой. объединения за финансовый год, закончившийся 31 марта 2010 г.

е) Компенсация на основе акционерного капитала сотрудников

Компания ввела в действие план опционов на акции для сотрудников («ESOP») в 2000 финансовом году, который был утвержден Советом директоров («Правление»).В рамках ESOP Компания в настоящее время управляет семью опционными программами. Кроме того, Компания ввела в действие План покупки акций с ограничением для сотрудников на 2012 год («ERSP 2012») в течение текущего года.

Программа 1 [ESOP 1999]

Опционы по этой программе могут быть исполнены по цене исполнения 10 рупий за опцион. Все опционы на акции имеют четырехлетний срок перехода и переходят по ставке 15%, 20%, 30% и 35% по истечении 1, 2, 3 и 4 лет соответственно с даты предоставления и становятся полностью исполнимыми.Каждый опцион дает право на 1 акцию по 10 рупий каждая. Эта программа распространяется на сотрудников, которые присоединились к работе не позднее 30 сентября 2001 г. или получили письма с предложениями о трудоустройстве до 7 августа 2001 г. или ранее. Этот план был прекращен 30 сентября 2001 г. Срок действия контракта по каждому варианту составляет 11 лет после дата выдачи.

Программа 2 [ESOP 2001]

Опционы по этой программе были предоставлены сотрудникам по цене исполнения 50 рупий за опцион.Все опционы на акции имеют четырехлетний срок перехода и переходят по ставке 15%, 20%, 30% и 35% по истечении 1, 2, 3 и 4 лет соответственно с даты предоставления и становятся полностью исполнимыми. Каждый опцион дает право на 1 акцию по 10 рупий каждая. Эта программа распространяется на сотрудников, которые присоединились к работе 1 октября 2001 г. или позже, или получили письма с предложениями о трудоустройстве 8 августа 2001 г. или позже, или варианты, предоставленные существующим сотрудникам с датой предоставления 1 октября 2001 г. или позднее. Действие этого плана было прекращено. 30 апреля 2006 г.Контрактный срок действия каждого опциона составляет 11 лет после даты предоставления.

Программа 3 [ESOP 2006 (a)]

Опционы в рамках этой программы были предоставлены сотрудникам по цене исполнения 250 рупий за опцион. Все опционы на акции имеют четырехлетний срок перехода и переходят по ставке 15%, 20%, 30% и 35% по истечении 1, 2, 3 и 4 лет соответственно с даты предоставления и становятся полностью исполнимыми. Каждый опцион дает право на 1 акцию по 10 рупий каждая. Эта программа распространяется на сотрудников, которым предоставлены возможности 1 мая 2006 г. или после этой даты.Действие этого плана было прекращено 25 октября 2006 года. Контрактный срок действия каждого опциона составляет 5 лет после даты предоставления.

Программа 4 [ESOP 2006 (b)]

Опционы по этой программе предоставляются сотрудникам по цене исполнения, периодически определяемой Комитетом по вознаграждениям. Все опционы на акции имеют четырехлетний срок перехода и переходят по ставке 15%, 20%, 30% и 35% по истечении 1, 2, 3 и 4 лет соответственно с даты предоставления и становятся полностью исполнимыми.Каждый опцион дает право на 1 акцию по 10 рупий каждая. Эта программа распространяется на сотрудников, которым опционы предоставляются 25 октября 2006 г. или позднее. Контрактный срок действия каждого опциона составляет 5 лет после даты предоставления.

Программа 5 [ESOP 2008A]

Опционы по этой программе предоставляются сотрудникам бывшей Aztecsoft Limited в соответствии с соотношением обмена 2:11, как указано в схеме слияния. Каждый новый опцион дает право на 1 акцию по 10 рупий каждая.

Опционная программа директоров, 2006 г. («DSOP 2006»)

Опционы по этой программе были предоставлены независимым директорам по цене исполнения, периодически определяемой Комитетом по вознаграждениям. Права на все опционы на акции равны в течение трех лет по истечении 1, 2 и 3 лет соответственно с даты предоставления и становятся полностью исполнимыми. Каждый опцион дает право на 1 акцию по 10 рупий каждая. Контрактный срок действия каждого опциона составляет 4 года после даты предоставления.

Программа 7 [(ESOP 2010 A]

В принципе одобрения на администрирование седьмой программы опционов на акции, то есть ESOP 2010 (A), были получены Компанией от БФБ и НФБ на 1 135 000 обыкновенных акций по 10 рупий каждая. По состоянию на 31 марта 2013 г. опционы по программе не предоставлялись.

План закупки акций с ограничением для сотрудников на 2012 год («ERSP 2012»)

ERSP 2012 была введена в действие с 16 июля 2012 г. для дальнейшего выпуска до 1 000 000 обыкновенных акций с номинальной стоимостью рупий.По 10 штук. Акции в рамках этой программы предоставляются сотрудникам по цене исполнения не менее 10 рупий за акцию или по более высокой цене, установленной Советом директоров. Акции переходят на срок, определенный Советом директоров, но не более десяти лет с даты предоставления. Все акции будут иметь минимальную блокировку в течение одного года с даты размещения.

В следующей таблице обобщена информация о средневзвешенной цене исполнения опционов / акций, исполняемых в рамках различных программ:

В следующих таблицах обобщена информация о непогашенных опционах по различным программам по состоянию на 31 марта 2013 г. и 31 марта 2012 г. соответственно:

Компания учитывала компенсационные расходы по всем грантам с использованием метода учета на основе внутренней стоимости в соответствии с предписанными руководящими принципами SEBI.

Если бы компенсация была определена в соответствии с подходом по справедливой стоимости, описанным в Руководстве «Учет выплат на основе акций сотрудников», выпущенном ICAI, чистая прибыль, а также базовая и разводненная прибыль Компании на акцию уменьшились бы до размеров проформы, как указано:

В течение года, закончившегося 31 марта 2013 г., Компания предоставила 20 000 опционов в соответствии с DSOP 2006.

Средневзвешенная справедливая стоимость каждого опциона Mindtree, предоставленного в течение года, закончившегося 31 марта 2013 г., составляла 9 000 рупий.393,56 с использованием модели Блэка-Шоулза со следующими допущениями:

3.1.2 Запасы и излишки

3.2 Долгосрочные обязательства

3.2.1 Долгосрочные заимствования

Долгосрочные заимствования представляют собой сумму, полученную от Совета по научным и промышленным исследованиям (CSIR) для разработки проекта «Разработка системы интеллектуального сервера видеонаблюдения (IVSS)».

Заем представляет собой необеспеченный заем с простой процентной ставкой 3% р.a на непогашенную сумму кредита. Погашение кредита осуществляется 10 равными ежегодными платежами, начиная с июня 2011 года. Период реализации проекта был периодом моратория, закончившимся в мае 2011 года, и в течение указанного периода не предусматривалось погашение платежей и процентов. Однако проценты, начисленные в течение периода, амортизируются и подлежат выплате 3 равными ежегодными платежами, начиная с июня 2011 года. Любая задержка в погашении влечет за собой обязательство в размере 12% годовых. начисляется ежемесячно на период просрочки.

Продолжающийся дефолт по выплате основной суммы кредита и процентов отсутствует.

3.2.2 Прочие долгосрочные обязательства

3.3 Краткосрочные обязательства

3.3.1 Краткосрочные займы

В течение года Компания погасила ссуды на упаковку в размере 8 миллионов долларов США и воспользовалась дополнительной ссудой на упаковку в размере 4 миллионов долларов США. Эти кредитные ссуды на упаковку обеспечены торговой дебиторской задолженностью Компании.По состоянию на 31 марта 2013 года у Компании имеется непогашенный кредит на упаковку в размере 4 миллионов долларов США (на 31 марта 2012 года: 8 миллионов долларов США). Компания заключила форвардные валютные контракты в отношении данного займа. В соответствии с «AS 11» форвардная премия, возникающая при заключении контракта, амортизируется как расход в течение срока действия контракта.

Подробная информация о процентной ставке и условиях погашения в отношении вышеуказанной кредитной ссуды приведена ниже: