Учетная политика организации что это такое: 1.3. Организация учетной политики предприятия / КонсультантПлюс

Учетная политика на 2019-2020 год с примерами

Учетная политика 2020 и рабочий план счетов: пример, образец

На сегодня учетная политика является одним из главнейших инструментов на предприятии. Данный документ определяет способы и методы ведения учета. Бухгалтер играет важную роль в организации. Ведь именно правильно составленная им учетная политика и является одним из важнейших показателей эффективности деятельности предприятия.

Роль и основы формирования учетной политики в учете

Все организации как большие, так и малые обязаны иметь Учетную политику, составленную в соответствии с законодательством. В связи с различными изменениями, в 2021 году это является особенно важным для любого предприятия.

Определение учетной политики

Поэтому, можно сказать, что учетная политика — это одна из важнейших составляющих любого предприятия.

Порядок формирования учетной политики организации на 2021 год утвержден приказом Минфина России от 06.

Общие положения по сравнению с 2020 годом были сильно изменены. По-прежнему все организации обязаны формировать учетную политику. Но если раньше, эта обязанность была главного бухгалтера, то сейчас это можно возложить на любое лицо на предприятии, которое ведёт бухгалтерский учёт.

ВАЖНЫЕ ИЗМЕНЕНИЯ:

В 2021 году необходимо внести существенные изменения, в учетную политику в области учета запасов. В частности, пункт «Учет материально-производственных запасов», необходимо изложить в следующем виде:

1. В соответствии с п.3. ч.1 ФСБУ 5/2019 к запасам принимаются активы, потребляемые или продаваемые в рамках обычного операционного цикла организации, либо используемые в течение периода не более 12 месяцев.

2. Учет материально-производственных запасов в организации ведется в соответствии с ФСБУ 5/2019.

3. Оценка при признании. Запасы организации признаются в бухгалтерском учете по фактической себестоимости

Оценка после признания. Запасы организации, оцениваются на отчетную дату по наименьшей из следующих величин:

а) фактическая себестоимость запасов;

б) чистая стоимость продажи запасов.

4. При отпуске запасов в производство, отгрузке готовой продукции, товаров покупателю, списании запасов, себестоимость запасов в организации рассчитывается по себестоимости каждой единицы.

Такая регламентация пункта «Учет материально-производственных запасов», позволит организациям привести свою учетную политику в соответствие с действующим законодательством.

Что должна содержать учетная политика в 2021 году?

Обязательно в учетной политике надо утверждать следующие пункты:

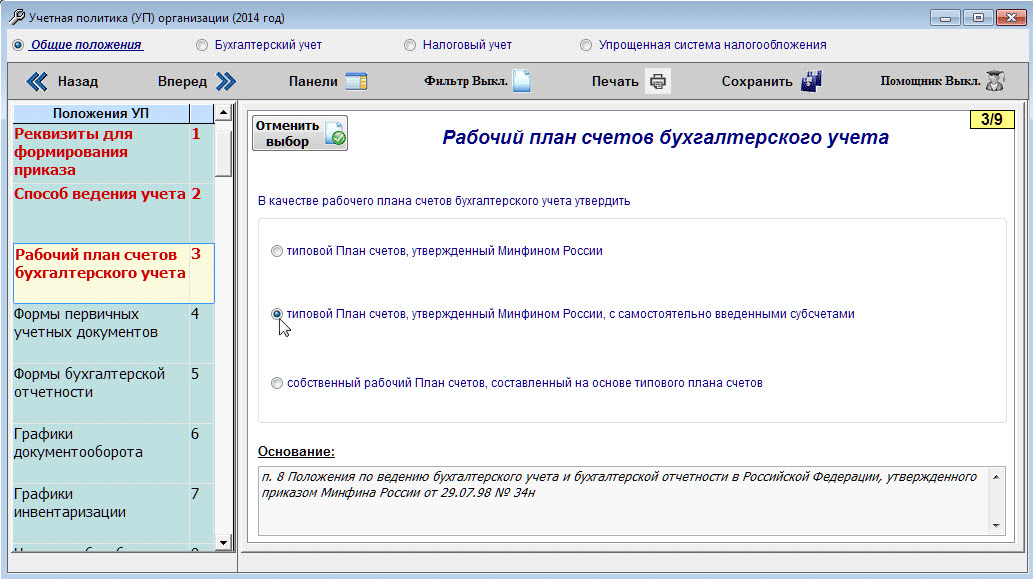

— рабочий план счетов предприятия;

— формы первичных документов и других регистров;

— порядок проведения инвентаризации;

— способы оценки обязательств и активов;

— контроль за хозяйственными операциями.

Также организация вправе вносить и другие пункты, которые для нее важны.

Элементы учетной политикиВсе вновь появившиеся изменения необходимо вносить в Учетную политику не позднее 31 декабря 2020 года, самостоятельно или с помощью специальной программы «Консультант Плюс».

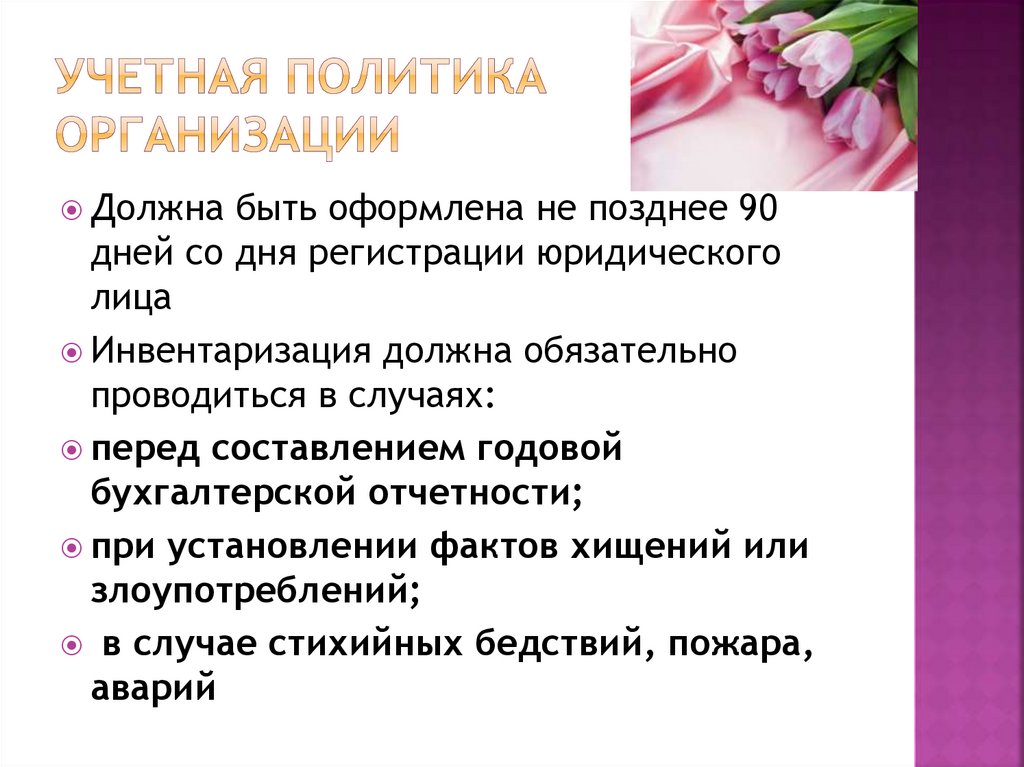

Учетная политика начинает действовать с 1 января 2021 года. Организация, только что созданная, должна разработать и утвердить свою политику в течение 90 дней после того, как была зарегистрирована.

Если головная организация имеет дочерние предприятия и другие подразделения, то она должны использовать свою учетную политику для всех. Для каждых обособленных подразделений учетная политика не составляется!!!

Предприятие вправе изменить свою учетную политику, если были найдены новые способы ведения учета, если законодательство претерпело изменение, а также реорганизация предприятия или же смена вида деятельности.

Новая учетная политика начинает действовать сначала года, следующего за отчетным, но по закону можно и в текущем 2019 году при определенных условиях.

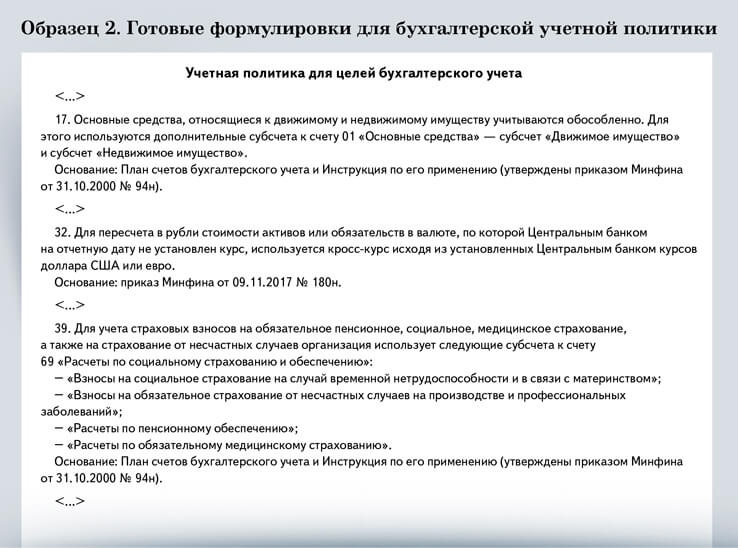

Учетная политика 2021 — образец

5. Учетная политика школы — СКАЧАТЬ

Рабочий план счетов к Учетной политике

Приложения к учетной политике

Цель учетной политики

Целью учетной политики — является документальное закрепление, на уровне локальных нормативно — правовых актов, способа учета активов и обязательств коммерческой организации и определение особенностей учетного процесса по всем участкам бухгалтерского учета предприятия, начиная от основных средств и заканчивая сдачей бухгалтерской и налоговой отчетности.

Пояснительная записка и Учетная политика организации

Организации, которые публикуют свою отчетность, в соответствии с ПБУ 1/2008 должны указывать способы ведения бухгалтерского учета в пояснительной записке. В этой записке должны содержаться следующая информация:

В этой записке должны содержаться следующая информация:

— способы начисления амортизации

— методы оценки МПЗ, товаров, готовой продукции

— способы признания выручки от различных видов деятельности.

Если же предприятие внесло каких-либо поправки в учетную политику, то в пояснительной записке оно обязано указать причину этих изменений, их содержание и отражение последствий, а также применение новых нормативных актов.

Также в пояснительной записке должны указываться оценочные значения, к которым, согласно ПБУ 21/2008, относятся:

- размер оценочных резервов, которые создало предприятие

- сроки полезного использования.

Можно заметить, что изменения в ПБУ всё дальше отдаляют бухгалтерский и налоговый учёт друг от друга, так как НК РФ строго определяет формирование резерва по сомнительным долгам и запрещает изменять сроки полезного использования.

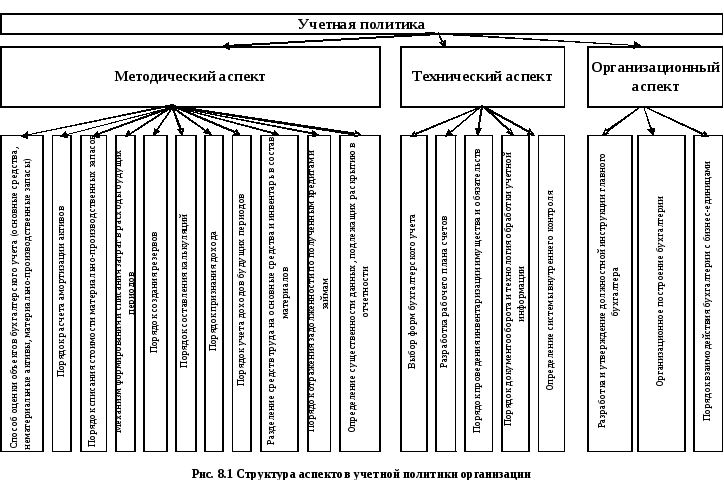

Организационные аспекты учетной политики

Здесь должна отражаться информация в первую очередь об отчетном году. Для всех организаций это период с 1 января по 31 декабря.

Для всех организаций это период с 1 января по 31 декабря.

Организационный порядок бухгалтерской службы. Этот порядок предприятие устанавливает самостоятельно.

Если на предприятии учет ведет главный бухгалтер или уполномоченное на то лицо, то именно этот человек и несет ответственность за организацию бухгалтерского учета и ведения учетной политики.

В основном организации не серьезно относятся к формированию плана счетов, что в последствии ведет к серьезным проблемам.

При необходимости предприятие может изменить план счетов, а также включить или же, наоборот, убрать субсчета.

По закону организации должны использовать первичные документы, формы которых предусмотрены в альбомах унифицированных форм первичной учетной документации,при разработки которых предусматривается наличие следующих данных:

- наименование документа

- дата составления

- наименование организации, составившей документ

- содержание хозяйственных операций

- измерители хозяйственных операций в денежных и натуральных измерителях

- список должностных лиц

- подписи сторон.

Обратите внимание. На сегодняшний день допускается создание собственных бланков первичных документов!!!

Также организация должна утвердить регистры бухгалтерского учета, которые необходимы для накопления информации, отражающейся в первичных документов для ведения бухгалтерского учета.

Обязанность следить за правильностью составления регистров лежит на лице, составившее и подписавшее их. Эти лица обязаны хранить государственную и коммерческую тайны.

График документооборота тоже предусматривается в учетной политике. Обязанность по его составлению лежит на главном бухгалтере.

В соответствии с п.33 Положения поведению бухгалтерского учета отчетность должна включать показатели деятельности филиалов и подразделений данной организации. Но законом не предусмотрены формы и сроки представления отчетности обособленных подразделений, так что это нужно обязательно указать в учетной политики головной организации.

Помимо всего прочего в учетной политике прописываются способы представления отчетности.

Влияние учетной политики организации на оценку показателей финансовой отчетности

Учетная политика на сегодня является одним из главных инструментов ведения бухгалтерского учета. Поэтому сейчас всё больше внимания уделяется на ее формирование и раскрытие. Она призвана уделять внимание всем аспектам учета, не зависимо от характера деятельности предприятия. Её полное отсутствие или важных элементов является грубым нарушением.

Финансовый результат определяется показателями прибыли и убытка в течение отчетного периода. Формирование их итогов осуществляется на счёте 99 «Прибыли и убытки». Он представляется разницей доходов и расходов. Превышение доходов- прибыль, а расходов — убыток. Соответственно полученная прибыль или убыток ведет к увеличению или уменьшения капитала организации. Прибыль — это субъективный показатель, который создает именно бухгалтер.

Полученная прибыль зависит от методов учета, т.е. способ его ведения, которые и прописаны в учетной политики. У каждой организации свои способы. И даже, если характер деятельности одинаков,это не значит, что методы будут использовать одни и те же.

Вывод.

Таким образом, можно сделать вывод, что от выбора элементов учетной политики зависит величина формируемого финансового результата. Любое решение, принятое руководством предприятия, по созданию учетной политики или внесению каких-либо изменений сказывается на деятельности предприятия. Правильно созданная учетная политика принесет своей организации большую прибыль, а неправильная — убыток.

Просмотров 72 651

Учетная политика организации: с чего начать

К процессу формирования учетной политики необходим особый подход, так как от этого зависят весь учетный процесс организации, правильность ведения учета и процесс принятия управленческих решений. При ее правильном формировании, учетная политика позволяет обеспечить эффективное взаимодействие всех структур организации, участвующих в учетном процессе, и минимизировать затраты (материальные, трудовые и затраты времени) по разрешению возникающих вопросов.

При ее правильном формировании, учетная политика позволяет обеспечить эффективное взаимодействие всех структур организации, участвующих в учетном процессе, и минимизировать затраты (материальные, трудовые и затраты времени) по разрешению возникающих вопросов.

Автор:

Светлана Алексеевна Николаева, генеральный директор аудиторско-консалтинговой фирмы «ЦБА», доктор экономических наук, профессор экономического факультета МГУ им. Ломоносова, профессиональный аудитор и бухгалтер.

Учетная политика организации является основным внутренним документом организации, на основе которого осуществляется ведение бухгалтерского учета.

В соответствии с ПБУ 1/98 «Учетная политика» учетная политика организации — это

внутренний документ организации, раскрывающий все особенности бухгалтерского (налогового) учета этой организации в конкретном отчетном периоде.

С вступлением в действие гл. 25 НК РФ законодательно регламентируется необходимость разработки обособленной учетной политики для целей бухгалтерского учета и учетной политики для целей налогообложения. При этом даже одни и те же элементы учетной политики, например выбор метода определения финансового результата и момента получения доходов от реализации продукции (работ, услуг), для целей бухгалтерского учета и налогообложения могут различаться. Поэтому возникает необходимость отдельного раскрытия вопросов, связанных с формированием учетной политики организации для целей бухгалтерского учета и налогообложения.

При этом даже одни и те же элементы учетной политики, например выбор метода определения финансового результата и момента получения доходов от реализации продукции (работ, услуг), для целей бухгалтерского учета и налогообложения могут различаться. Поэтому возникает необходимость отдельного раскрытия вопросов, связанных с формированием учетной политики организации для целей бухгалтерского учета и налогообложения.

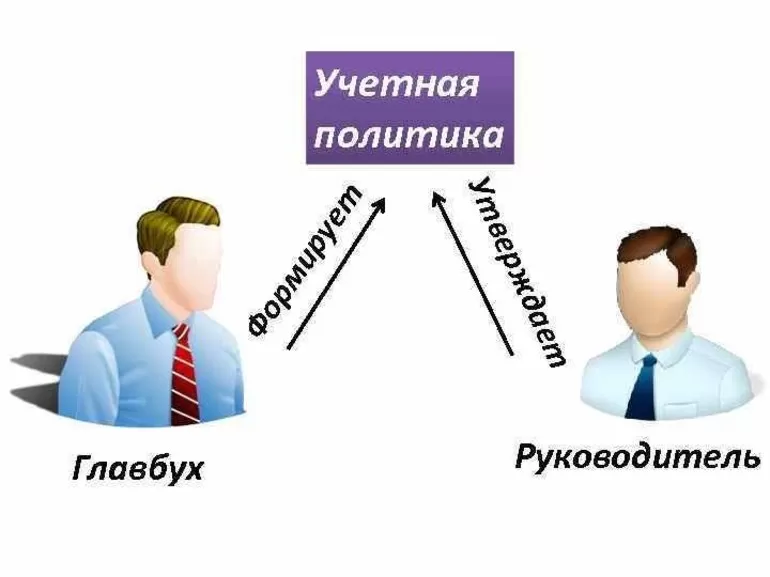

Учетная политика формируется главным бухгалтером организации и утверждается руководителем. Учетная политика формируется на следующий отчетный год и применяется с 1 января года, следующего за годом ее утверждения. Каким-либо изменениям в течение года учетная политика не подлежит, за исключением случаев, предусмотренных законодательством.

В настоящее время учетная политика организации составляется как для целей бухгалтерского учета, так и для целей налогообложения. При этом учетная политика для целей бухгалтерского учета представляет собой совокупность выбранных организацией способов ведения бухгалтерского учета организации, а для целей налогообложения — совокупность способов ведения налогового учета организации, а также элементов методики исчисления некоторых налогов.

Учетная политика для целей бухгалтерского учета для вновь созданной организации утверждается ее руководителем до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня государственной регистрации организации (п. 10 ПБУ 1/98). Учетная политика для целей налогообложения для вновь созданной организации утверждается руководителем не позднее окончания первого налогового периода и считается применяемой со дня создания организации (п. 12 ст. 167 НК РФ).

Совокупность способов ведения бухгалтерского учета представляет собой способы группировки и оценки хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и другие способы и приемы.

Учетная политика должна содержать такие

элементы, как:

- рабочий план счетов;

- формы первичных документов, необходимых для оформления хозяйственных операций;

- формы документов для внутренней отчетности;

- порядок проведения инвентаризации;

- методы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- другие решения, необходимые для ведения бухгалтерского учета, а также принятие соответствующей налоговой политики.

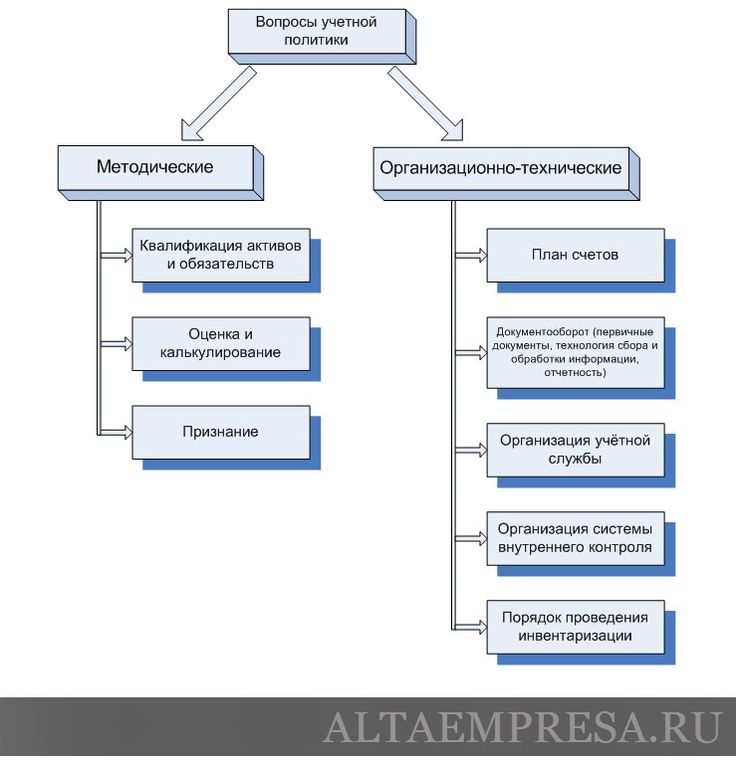

Таким образом, учетная политика содержит

три основные группы вопросов:

- организационно-технические;

- методические;

- налоговые.

При формировании учетной политики для целей бухгалтерского учета необходимо осуществить выбор одного из способов, предусмотренных законодательством и нормативными актами по бухгалтерскому учету. В учетной политике для целей налогообложения обязательно следует раскрыть вопросы, вариантность которых предусмотрена НК РФ.

Кроме того, в учетной политике для целей налогообложения необходимо отразить порядок ведения налогового учета, формы регистров и порядок отражения в них аналитических данных налогового учета.

Порядок ведения налогового учета — это особый порядок учета доходов и расходов, момента их признания, подразумевающий особый механизм учета доходов и расходов для исчисления налоговой базы отчетного (налогового) периода, особый порядок формирования отложенных расходов. В учетной политике для целей налогообложения также следует отразить способ ведения аналитических регистров налогового учета: ручным способом (на бумажных носителях) или с использованием программ автоматизации бухгалтерского (налогового) учета.

Соответственно, разработка и утверждение учетной политики организации подразумевают две основные цели:

- закрепление выбранных способов ведения бухгалтерского учета;

- регулирование максимально возможного количества элементов организации бухгалтерского учета, включая организацию документооборота, работы бухгалтерской службы, организацию горизонтального (с другими структурными подразделениями) и вертикального (с руководящими органами и персоналом) взаимодействия бухгалтерской службы.

Закрепление выбранных способов ведения бухгалтерского учета является обязательным.

Таким образом, учетная политика (при ее правильном формировании) позволяет обеспечить наиболее эффективное взаимодействие всех структур организации, участвующих в учетном процессе, и минимизировать затраты (материальные, трудовые и затраты времени) по разрешению возникающих вопросов.

Процесс составления учетной политики как внутреннего документа организации представлен двумя основными этапами:

- непосредственно самим формированием учетной политики;

- раскрытием учетной политики.

Формирование учетной политики обязательно для всех организаций, кроме кредитных и филиалов иностранных организаций, находящихся на территории Российской Федерации.

Раскрывать учетную политику обязаны только те организации, которые публикуют свою бухгалтерскую отчетность.

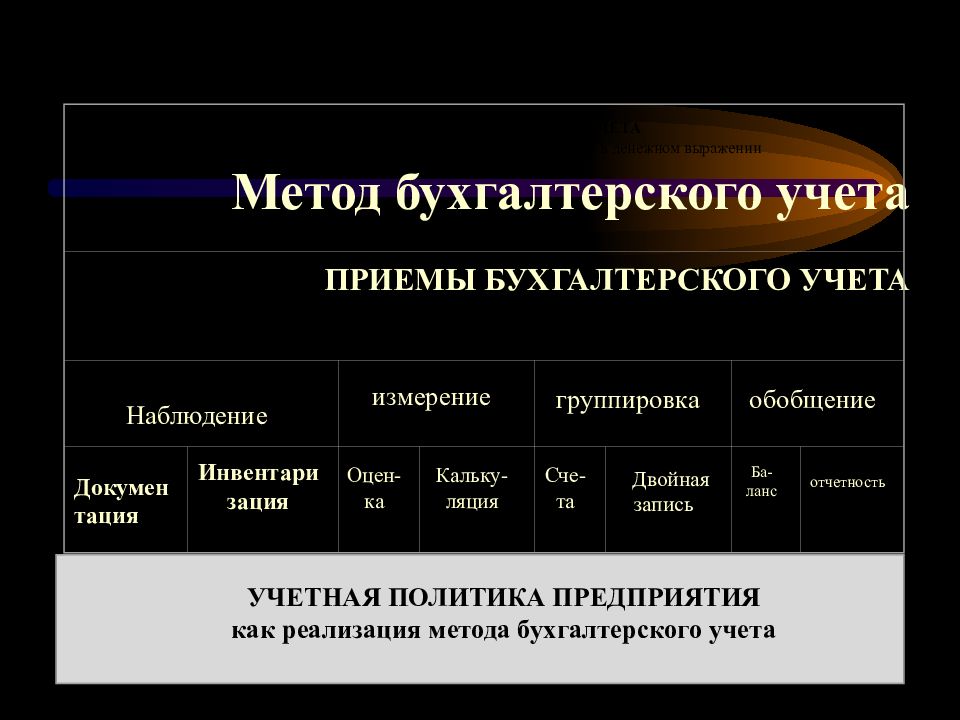

Учетная политика организации — это принятая организацией совокупность способов ведения бухгалтерского учета:

- первичного наблюдения;

- стоимостного измерения;

- текущей группировки;

- итогового обобщения фактов хозяйственной деятельности.

Согласно ПБУ 1/98 к способам ведения бухгалтерского учета относятся методы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.

Как правило, разработанная учетная политика оформляется приказом руководителя организации, в котором отражаются ее основные элементы, а элементы, требующие отдельного раскрытия, отражаются в приложении к этому приказу. Так, отдельными приложениями могут раскрываться:

Так, отдельными приложениями могут раскрываться:

- формы первичной учетной документации;

- структура и состав структурного подразделения организации, занимающегося бухгалтерским учетом и отчетностью и налоговым учетом, а также основные функции, выполняемые этим подразделением;

- график документооборота и др.

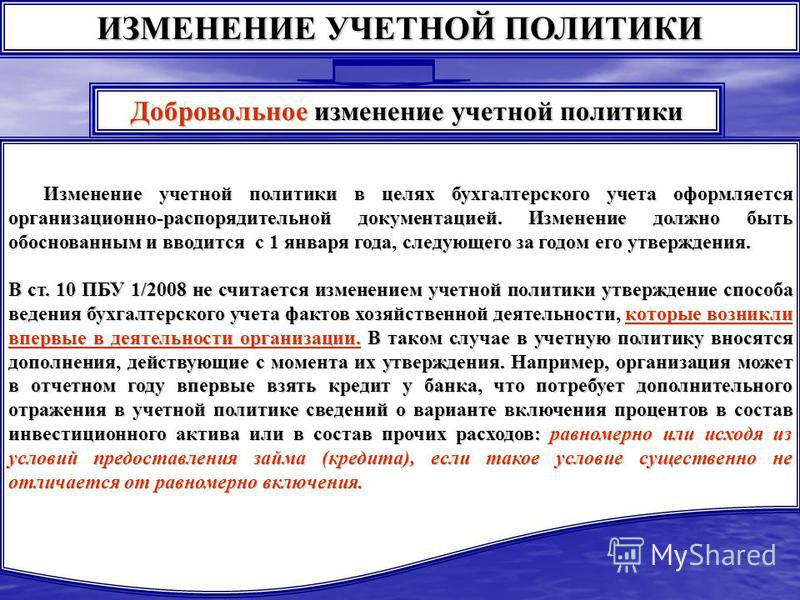

В соответствии с ПБУ 1/98 учетная политика может быть изменена в некоторых случаях в течение года.

Изменение учетной политики организации может производиться в случаях:

- изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету;

- разработки организацией новых способов ведения бухгалтерского учета, если применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

- существенного изменения условий основной деятельности, связанных с реорганизацией, сменой собственников, изменением видов деятельности и т.

д.

д.

Все изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, подлежат обособленному раскрытию в бухгалтерской отчетности. При этом обязательно должна быть раскрыта причина изменения учетной политики, дана оценка последствий изменений в денежном выражении.

Таким образом, учетная политика занимает центральное место в системе бухгалтерского учета и отчетности. К процессу ее формирования необходим особый подход, так как от этого зависят весь учетный процесс организации, правильность ведения бухгалтерского и налогового учета, а также процесс принятия управленческих решений.

Учетная политика

Учетная политика (англ. accounting policy) в соответствии с законодательством РФ о бухгалтерском учете принятая организацией совокупность способов ведения бухгалтерского учета первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и др. способы и приемы. Учетная политика организации формируется главным бухгалтером (бухгалтером) организации на основе Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, в котором урегулированы также вопросы раскрытия и изменения учетной политики.

К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и др. способы и приемы. Учетная политика организации формируется главным бухгалтером (бухгалтером) организации на основе Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, в котором урегулированы также вопросы раскрытия и изменения учетной политики.

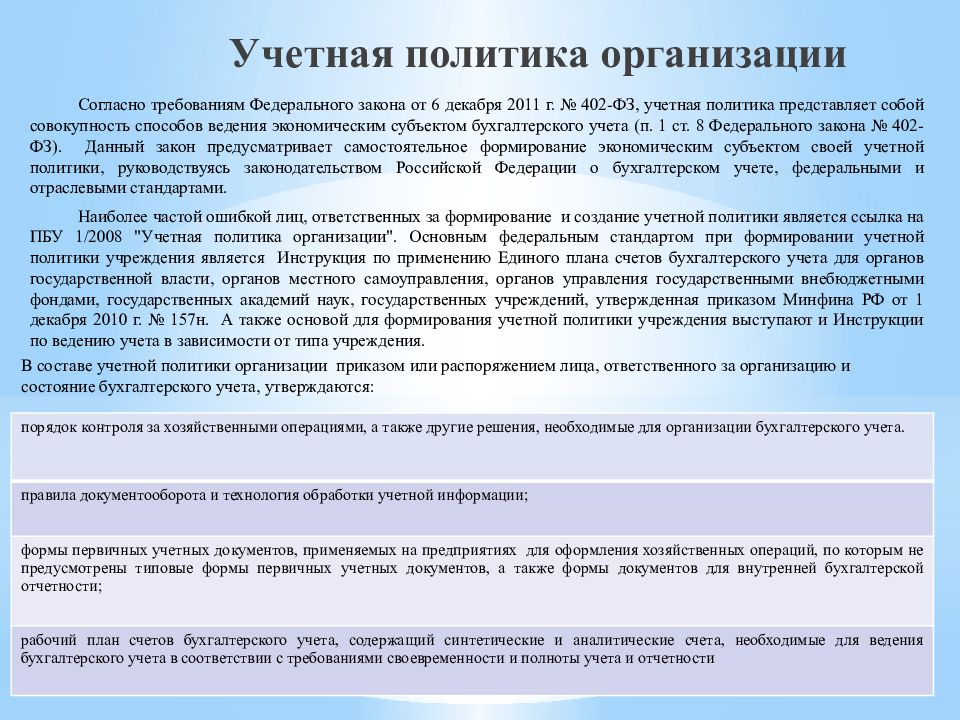

Согласно ст. 8 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», принятая организацией учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета.

При этом утверждаются:

- рабочий план счетов, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями и др.

решения, необходимые для организации бухгалтерского учета.

решения, необходимые для организации бухгалтерского учета.

Принятая организацией учетная политика применяется последовательно из года в год. Изменение учетной политики может производиться в случаях изменения законодательства РФ или нормативных актов органов, осуществляющих регулирование бухгалтерского учета, разработки организацией новых способов ведения бухгалтерского учета или существенного изменения условий ее деятельности. В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года.

Учетная политика коммерческой организации: дополнение, изменение

Изменить учетную политику организации или дополнить — разные понятия. Разберемся на примере про нанопончики. Образец приказа о внесении изменений — скачайте в этой статье

В конце статьи есть шпаргалка

Правила составления учетной политики

- Учетную политику (УП) формируют один раз — при создании организации — и применяют последовательно из года в год.

Необязательно ежегодно формировать учетную политику заново. Но это необходимо, если изменилось законодательство.

Необязательно ежегодно формировать учетную политику заново. Но это необходимо, если изменилось законодательство. - Учетную политику утверждает руководитель организации.

- УП должны применять все филиалы, представительства и другие подразделения компании. Запрещено, чтобы в разных подразделениях применялись разные правила учета.

- Приказ об учетной политике необязательно сдавать в налоговую вместе с бухгалтерской отчетностью. Основные элементы принятой учетной политики отражаются в пояснительной записке к балансу.

Бухгалтерский учет

Дополнить УП можно в любой момент, а изменить — только в определенных случаях.

Как дополнить учетную политику

Учетная политика в бухгалтерском учете дополняется, если в работе компании появилось что-то новое, например, новый вид деятельности, новый продукт (п. 10 ПБУ 1/2008):

- Дополнили учетную политику — применяйте новые правила.

- Нет необходимости пересчитывать предыдущие показатели.

Как изменить

Изменить учетную политику можно только в трех случаях (п. 6 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ):

- В законодательстве изменились требования к бухгалтерскому учету.

- Компания выбрала новый способ ведения бухгалтерского учета. Цель — повысить качество информации об объекте бухгалтерского учета.

- Существенно изменились условия деятельности экономического субъекта.

Все изменения, которые вносят в УП, вступают в силу с начала года (п. 12 ПБУ 1/2008).

Организация должна отразить результаты изменения УП ретроспективно, то есть пересчитать данные бухгалтерской отчетности предыдущих периодов (п. 13-16 ПБУ 1/2008).

Налоговый учет

Как дополнить учетную политику

Так же, как и бухучете, — в любой момент.

Как изменить

Изменить учетную политику по налоговому учету можно и в середине года, если:

- изменилось законодательства о налогах и сборах;

- компания стала вести новый вид деятельности (Письмо Минфина России от 03.

07.2018 № 03-03-06/1/4575).

07.2018 № 03-03-06/1/4575).

Решение о внесении изменений принимают:

- если меняют методы учета — с начала нового налогового периода;

- если изменилось законодательство о налогах и сборах — не ранее чем изменения вступят в силу.

Если компания начала вести новые виды деятельности, то она обязана отразить в учетной политике принципы и порядок их отражения для целей налогообложения.

Пример. Когда в учетную политику вносить изменения, а когда дополнения?

В 2020 году магазин «Прорыв» хорошо заработал на продаже нанопончиков. Прибыль возросла втрое! Вдохновленный головокружительным успехом директор Игнатий Васечкин решил расширить горизонты бизнеса и с нового года заняться оптовой торговлей. Подумал — сделал!

В феврале директор нанял пять новых сотрудников, арендовал два новых склада, договорился о продажах с нужными людьми. А что в это время делала трудолюбивая Мария — главный бухгалтер компании?

Бесплатные вебинары в Контур. Школе

Школе

Изменения в учете. Практические ситуации. Судебная практика.

Расписание вебинаровВ начале месяца Мария подготовила необходимый пакет документов, а также дополнила учетную политику:

- прописала способы ведения учета операций, связанных с оптовой торговлей;

- прописала способы оценки товаров;

- установила порядок расчета цен.

Компания устремилась к новым вершинам бизнеса!

Мария знает, что дополнить учетную политику можно, если в деятельности компании появится что-то новое. А вот изменять учетную политику — только в трех случаях (п. 6 ст. 8 Закона 402-ФЗ, перечислены выше).

Интересно, а что будет делать главный бухгалтер компании «Прорыв», если директору придет еще одна гениальная идея о развитии бизнеса? Например, если помимо нанопончиков он решит производить нанокоржики и реализовывать их на мировом рынке? В этом случае Мария тут же дополнит учетную политику. И будет делать это сколько угодно раз в течение года, поскольку ограничений на внесение дополнений в этот документ в законодательстве нет.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

-

Образец_Приказ о внесении изменений в УП 470.4 КБ

Учетная политика организации – образец 2020

Учетная политика — это единый документ, устанавливающий правила ведения учета в коммерческой организации. В нем отражаются способы документооборота, инвентаризации, обработки информации, оценки и контроля операций и фактов деятельности. Применение выбранных правил влияет на финансовый результат и налогооблагаемую базу.

Нормативные акты, регулирующие бухгалтерский и налоговый учет, предоставляют выбор способов их ведения. Выбранный способ записывают в учетную политику.

Существуют три вида документа:

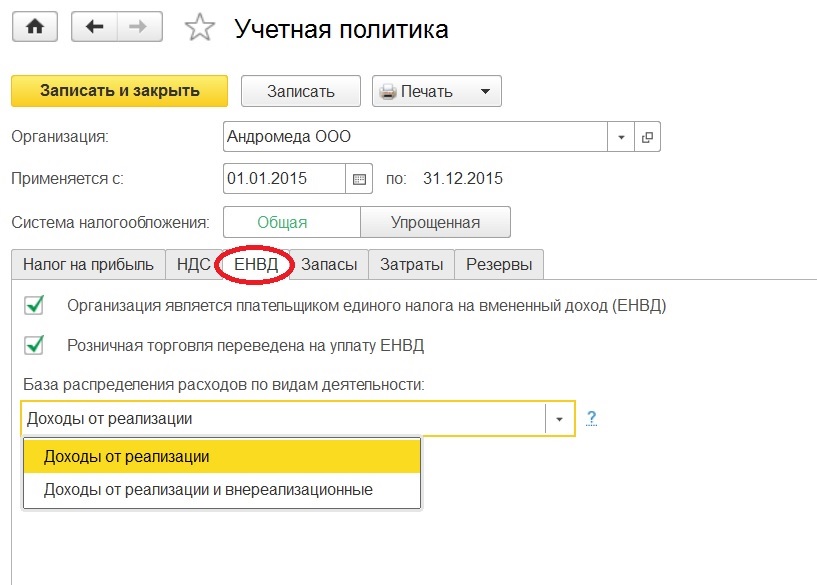

- для бухгалтерских целей — обязательна для всех организаций;

- для налоговых целей — обязательна для организаций и ИП;

- для отчетности по международным стандартам МФСО — обязательна для организаций, составляющих отчетность по МФСО.

Если организация не закрепила выбранный метод приказом, то при проверке контролирующие органы вправе применить способ учета, увеличивающий налоговую нагрузку.

Материалы по теме

Упрощенная учетная политика краткая и по смыслу должна содержать следующие разделы:

- Для бухгалтерских целей.

- Рабочий план счетов.

- Формы первичных документов.

- Регистры бухучета.

- Для налоговых целей.

- Регистры налогового учета.

Утвержденный приказом документ применяется с 1 января года, следующего за годом ее утверждения.

Сроки утверждения документа

Бытует мнение, что учетную политику требуется утверждать в конце каждого календарного года. Но это не так. Если в деятельности, бухучете и налогообложении организации ничего не изменилось, то «переутверждать» документ не нужно. Следует пользоваться уже действующей. Если же произошли изменения, то придется переработать документ. Коррективы допустимо утвердить отдельным приказом, определив только конкретные нововведения. Также организация вправе отменить действие старых правил отражения хозяйственных операций и формирования отчетности и подготовить новый приказ.

Также организация вправе отменить действие старых правил отражения хозяйственных операций и формирования отчетности и подготовить новый приказ.

Сроки утверждения и внесения изменений в учетную политику определены на законодательном уровне:

Событие | Срок утверждения для БУ | Срок для налогового учета |

|---|---|---|

Создание новой организации | Утвердите правила бухучета не позднее 90 календарных дней с момента регистрации организации (п. 9 ПБУ 1/2008) | Утвердите новую учетную политику не позднее окончания первого отчетного налогового периода (п. 12 ст. 167 НК РФ) |

Внесение изменений | По общепринятым требованиям изменения внесите в текущем периоде, но применяйте обновленные положения с нового календарного года (п. 10 и п. 12 ПБУ 1/2008) | Если компания изменила методы ведения налогового учета или же были существенные изменения в деятельности, то применять изменения учетной политики следует с нового налогового периода (ст. При изменении законодательных норм используйте нововведения с даты вступления в силу законодательных нововведений |

Внесение дополнений | На момент, когда уточнения и дополнения стали необходимыми для дальнейшего ведения бухучета (п. 10 ПБУ 1/2008) | Утвердите дополнения в том периоде, в котором данные уточнения стали необходимыми для ведения налогового учета (ст. 313 НК РФ) |

313 НК РФ).

313 НК РФ).Обратите внимание, что дополнение и изменение — это абсолютно разные вещи.

В бухгалтерском учете

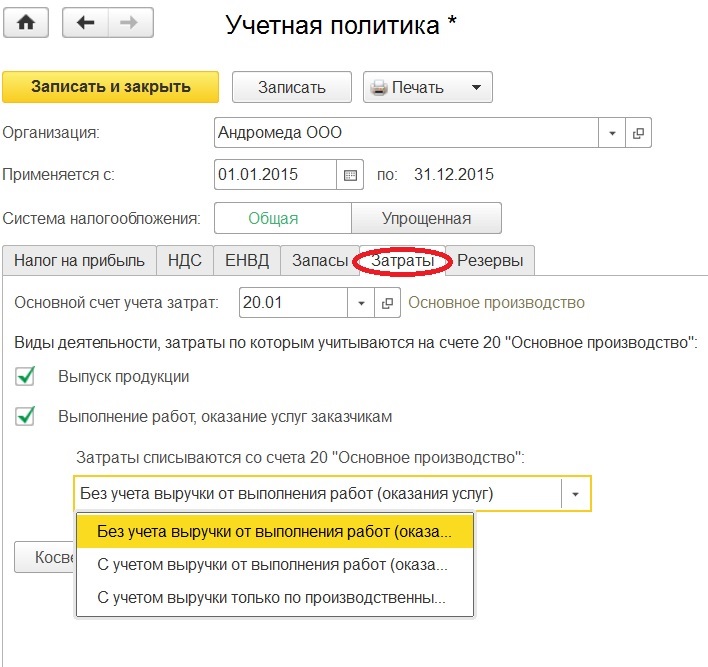

В документе под названием «учетная политика для целей бухгалтерского учета» рассматриваются общие способы ведения учета и отраслевая специфика.

Независимо от вида деятельности организации утверждают:

- рабочий план счетов и формы первичных документов;

- способ контроля заготовления, приобретения и списания материально-производственных запасов;

- способ начисления амортизации;

- порядок исправления ошибок.

Торговые организации указывают способ отражения транспортно-заготовительных расходов — в стоимости товара или по мере продажи.

Розничные торговые организации указывают метод учета товаров — по покупным ценам без наценки.

Организации с длительным циклом изготовления продукции указывают способ признания доходов по мере готовности работ, услуг, продукции.

В налоговом учете

В зависимости от применяемого налогового режима в учетной политике рассматриваются следующие вопросы:

- метод признания доходов для расчета налога на прибыль: кассовый или по начислению;

- метод определения стоимости списания материалов и товаров: по стоимости единицы, средневзвешенный или метод ФИФО — по стоимости первых закупок;

- метод начисления амортизации основных средств и нематериальных активов: линейный или нелинейный;

- возможность начисления резервов для регулирования налога на прибыль: по сомнительным долгам на оплату отпусков, на гарантийный ремонт и ремонт основных средств;

- форма налогового регистра для расчета налогооблагаемой базы: книга доходов и расходов, книга продаж и книга покупок, самостоятельно разработанные регистры.

Подробнее о формировании учетной политики для целей налогообложения

Для малых предприятий

Субъекты малого предпринимательства (СМП) вправе применять упрощенные бухгалтерские регистры и сдавать упрощенную бухгалтерскую отчетность.

Если организация хочет воспользоваться этим правом, это надо записать в документ.

СМП вправе отказаться от применения 6 бухгалтерских стандартов, таких как «Учет договоров строительного подряда» (ПБУ 2/2008), «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010) и других.

Следует перечислить все бухгалтерские стандарты, которые не применяются субъектом, в специальном разделе «Применение положений по бухучету».

Учетная политика для ИП

ИП не обязаны вести бухгалтерский учет, поэтому они утверждают ее только для налоговых целей.

Учетная политика для организаций на УСН в наиболее простом варианте ограничена несколькими пунктами:

- Налоговый учет ведет главный бухгалтер (директор, бухгалтерская фирма).

- Объект налогообложения — доходы за вычетом целевого финансирования и доходов от переоценки валютных средств.

- Налоговым регистром является книга доходов и расходов, записи в которую делаются на основе первичных документов.

- Учет ведется с использованием программы 1С: Бухгалтерия.

- Сумма УСН уменьшается на уплаченные страховые взносы.

Некоторые сайты бухгалтерской направленности предлагают конструктор учетной политики. Последовательно выбрав в конструкторе способы оценки ОС, МПЗ, резервов, прочих доходов и расходов, создается свод правил отражения операций и формирования отчетных данных для целей бухгалтерского или налогового учета.

Правовые документы

Формирование учетной политики организации в 2021 году

Учетная политика (УП) — это документально утвержденная совокупность способов ведения бухгалтерского и налогового учета в учреждении, а также методов формирования промежуточной и итоговой отчетности. Каждый хозяйствующий субъект самостоятельно разрабатывает ее с целью выбора вариантов учета в рамках действующего законодательства.

Кто должен разрабатывать

Ответственность за формирование учетной политики организации несет непосредственно главный бухгалтер учреждения. Руководитель же отвечает за сам процесс организации бухучета, за соблюдение норм и правил действующего законодательства при исполнении финансово-экономической деятельности хозяйствующего субъекта (ст. 6 402-ФЗ от 06.12.2011).

Формирование учетной политики организации возлагается на главного бухгалтера или же на должностное лицо, уполномоченное на ведение в учреждении бухучета. Разработанная и согласованная УП утверждается приказом (распоряжением) руководителя предприятия. Формальный вид приказа или распоряжения учреждение регламентирует самостоятельно.

Ключевой нормативно-правовой акт, регламентирующий разработку УП для предприятий, — это положение по бухгалтерскому учету ПБУ 1/2008.

УП так же, как и приказ о ее утверждении, — это внутриорганизационные документы, разграничивающие нормы ответственности руководителя и главного бухгалтера за процесс разработки комплекса мер по ведению бухучета.

Зачем нужна

Сформировать учетную политику в организации необходимо для целей разработки положений налогового и бухучета, а также для согласования следующих ее приложений:

- рабочий план счетов бухучета;

- формы первичных документов;

- правила и порядок инвентаризации;

- методология оценки активов и др.

Сроки и порядок формирования

Учетная политика организации формируется, в соответствии с п. 9 ПБУ 1/2008, не позднее 90 дней с момента регистрации нового предприятия.

Способы, методы и положения бухгалтерского учета, прописанные в УП учреждения, вступают в силу с 1 января периода (года), следующего за годом ее утверждения.

Внесенные в действующую УП изменения утверждаются в текущем году, однако в силу вступают с периода, следующего за годом утверждения, внесение дополнений производится непосредственно в дату необходимости внесения таких дополнений.

Все решения о дополнениях и изменениях положений УП производятся с целью приведения этого основополагающего документа в соответствие с действующим законодательством.

Ответственность

В связи с тем, что регламент УП утверждается приказом, подписываемым руководителем, последний несет ту же меру ответственности за разработку способов ведения бухгалтерского и налогового учета, что и главный бухгалтер.

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора на gosuchetnik.ruУчетная политика — способ ведения учета в организации | ФНС России

Формирование учетной политики является первоочередной задачей организации. Поэтому для создания оптимальной системы налогообложения рекомендуется уделить особое внимание ее разработке.

Поэтому для создания оптимальной системы налогообложения рекомендуется уделить особое внимание ее разработке.

Понятие учетной политики для целей налогообложения закреплено в ст. 11 Налогового кодекса РФ. Под учетной политикой понимается выбранная налогоплательщиком совокупность допускаемых Кодексом способов определения доходов и расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности.

Учетная политика – это документ, в котором прописано о том, как ведется учет в конкретной организации. В частности, в нем прописывают способы организации документооборота на предприятии, порядок проведения инвентаризаций, системы применяемых регистров, а также выбранные фирмой варианты учёта той или иной операции.

Учетная политика формируется для правильного ведения бухгалтерского учета и для расчета налогов. Учетную политику для целей бухгалтерского учета составляют руководствуясь Положением «Учетная политика организации» (ПБУ 1/2008). Порядок же разработки учетной политики для целей налогового учета законодательно не утвержден. Поэтому организация может составлять ее по своему усмотрению, руководствуясь общими принципами налогового законодательства.

Порядок же разработки учетной политики для целей налогового учета законодательно не утвержден. Поэтому организация может составлять ее по своему усмотрению, руководствуясь общими принципами налогового законодательства.

Обычно этот документ включает в себя три основных раздела. Первый раздел целесообразно начать с общих принципов построения налогового учета. Если существуют отраслевые особенности деятельности фирмы, которые могут оказать влияние на построение налогового учета, то это также необходимо отразить в учётной политике. Во втором разделе отражают те способы и методы ведения налогового учета, которые выбирает сама фирма. В третьем разделе указывают формы налоговых регистров, которые фирма использует, чтобы рассчитать налогооблагаемую прибыль.

Принятую фирмой учетную политику применяют последовательно от одного года к другому, однако ее можно менять. Так, в статье 313 Налогового кодекса прямо указано, что «изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства о налогах и сборах или применяемых методов учета». Изменения в учетную политику для целей налогообложения фирма должна принять либо с начала нового налогового периода (года), если изменились применяемые методы учета, либо когда вступят в силу новые изменения законодательства о налогах и сборах. Изменение политики должно быть обоснованным. Его оформляют в таком же порядке, как и саму учетную политику, то есть приказом или распоряжением руководителя фирмы.

Изменения в учетную политику для целей налогообложения фирма должна принять либо с начала нового налогового периода (года), если изменились применяемые методы учета, либо когда вступят в силу новые изменения законодательства о налогах и сборах. Изменение политики должно быть обоснованным. Его оформляют в таком же порядке, как и саму учетную политику, то есть приказом или распоряжением руководителя фирмы.

При отсутствии в организации учетной политики для целей налогообложения, предусмотрен штраф в соответствии с п.1 ст.126 Налогового кодекса и административная ответственность в соответствии со ст. 15.6 КоАП РФ.

Межрайонная ИФНС России №4 по Ульяновской области

Учетная политика — обзор, примеры, важность

Что такое учетная политика?

Учетная политика — это правила и рекомендации, которые компания выбирает для использования при подготовке и представлении своей финансовой отчетности. Учетная политика важна, поскольку она устанавливает основу, которой следуют все компании, и предоставляет сопоставимую и согласованную стандартную финансовую отчетность по годам и относительно других компаний.

- Учетная политика — это правила и рекомендации, которые помогают компании подготовить и представить свою финансовую отчетность.

- Учетная политика может быть консервативной или агрессивной в зависимости от мотивов компании.

- Полное раскрытие учетной политики важно для того, чтобы потенциальные инвесторы могли лучше интерпретировать финансовую отчетность компании.

Учетная политика может различаться для разных компаний и регионов. Однако большинство компаний обычно следуют одному из двух стандартов бухгалтерского учета — Общепринятым принципам бухгалтерского учета (GAAP) GAAPGAAP, Общепринятым принципам бухгалтерского учета, представляет собой признанный набор правил и процедур, регулирующих корпоративный бухгалтерский учет и финансы, или Международные стандарты финансовой отчетности (МСФО). ).Учетная политика отличается от принципов бухгалтерского учета, поскольку принципы являются всеобъемлющими правилами бухгалтерского учета, тогда как политики — это способ, которым компания следует правилам.

МСФО и ОПБУ

Международные стандарты финансовой отчетности (МСФО) Стандарты МСФО Стандарты МСФО — это Международные стандарты финансовой отчетности (МСФО), которые состоят из набора правил бухгалтерского учета, которые определяют, как должны отражаться операции и другие бухгалтерские события. в финансовой отчетности.Они разработаны для поддержания доверия и прозрачности в финансовом мире, а Общепринятые принципы бухгалтерского учета (GAAP) представляют собой принципы бухгалтерского учета, которые определяют, как компании должны составлять финансовую отчетность. МСФО в большей степени основаны на принципах и, следовательно, могут лучше отражать экономические аспекты конкретной операции. С другой стороны,

GAAP — это подход, в большей степени основанный на правилах. Различия между этими двумя методами очевидны в разных стандартах, касающихся учетной политики (например, некоторые учетные политики, разрешенные в соответствии с ОПБУ, могут не допускаться в соответствии с МСФО).

Консервативная и агрессивная политика

Консервативная учетная политика занижает текущие финансовые результаты компании и показывает лучшие финансовые результаты в последующие годы. Это более устойчивый подход, который позволяет компаниям с годами показывать улучшения, что является положительным сигналом для инвесторов.

Агрессивная политика, как правило, использует учетную политику таким образом, что она завышает результаты в предыдущие годы, и это приводит к снижению результатов деятельности компании в последующие годы (даже если компания может это делать).

Агрессивная политика бухгалтерского учета также может вызвать тревогу у аудиторов или инвесторов, если они считают, что руководство искажает прибыль или распределяет затраты.

Основные принципы учетной политики

Учетная политика может широко варьироваться, но все они включены в стандарты, продиктованные МСФО или ОПБУ. В приведенном ниже списке упоминаются некоторые ключевые политики, используемые компаниями (обратите внимание, что наш список не является исчерпывающим, и использование политик может отличаться в зависимости от отрасли, в которой работает компания).

- Следование правилам бухгалтерского учета

- Оценка основных средств

- Политика амортизации и инвентаризации

- Оценка инвестиций

- Пересчет статей в иностранной валюте

- Затраты на исследования и разработки

- Учет первоначальных или текущих затрат

- Учет договоров аренды

- Учет гудвила

- Признание прибыли по долгосрочным контрактам

- Учет условных обязательств Условное обязательство Условное обязательство — это потенциальное обязательство, которое может или не может возникнуть.Актуальность условного обязательства зависит от вероятности того, что оно станет фактическим обязательством, его сроков и точности, с которой может быть оценена связанная с ним сумма.

Важность учетной политики

Существует несколько причин, почему учетная политика чрезвычайно важна для компании, готовящей финансовую отчетность, а также для инвестора и правительства.

1.

Государство, удерживающее финансовую отчетность

Государство, удерживающее финансовую отчетностьВсе компании должны руководствоваться либо ОПБУ, либо МСФО при подготовке финансовой отчетности.Это способ правительства контролировать финансовую отчетность и одновременно защищать интересы инвесторов.

2. Надлежащая основа

Как упоминалось ранее, учетная политика, по сути, предоставляет компаниям основу для представления финансовой отчетности, поэтому они повсюду следуют стандартизированному формату.

3. Обеспечение преимущества для инвесторов

Упомянув инвесторам о том, что они следовали определенной учетной политике, инвесторы получат дополнительное доверие к компании и ее цифрам, а отчеты можно легко сравнить с финансовыми отчетами других компаний. (поскольку они следуют стандартизированному формату).

4. Раскрытие информации

Компания должна раскрывать информацию о своей учетной политике. Политика содержит отдельные правила раскрытия информации инвесторам, и компании должны соблюдать соответствующие требования к раскрытию информации.

На схеме ниже показан порядок значимости учетной политики. Из четырех причин, упомянутых выше, раскрытие информации чрезвычайно важно, поскольку оно устанавливает основу для политики, используемой при подготовке финансовой отчетности, и позволяет инвестору с уверенностью анализировать и интерпретировать финансовую отчетность.

Реальный пример учетной политики

Компания может использовать учетную политику по-разному, и она будет обеспечивать разные результаты для прибыли в конкретном году (в зависимости от того, консервативная или агрессивная политика ).

На примере учета запасов компания может использовать один из трех методов: первый пришел — первый ушел (FIFO), первый пришел — первый ушел (FIFO). Учет оценки запасов основан на практике продажи или использования товаров, метода средней себестоимости или метода «последний пришел — первым ушел» (LIFO).В соответствии с методом ФИФО, когда компания продает товары, стоимость запасов, которые закупаются в первую очередь, регистрируется в ее бухгалтерских книгах, тогда как при использовании метода ЛИФО стоимость закупленных в последний раз запасов регистрируется как стоимость проданных товаров.

При использовании метода средней себестоимости средневзвешенная стоимость всех имеющихся запасов используется для определения стоимости проданных товаров. На рынке, где цены растут, лучше использовать FIFO, поскольку он снижает стоимость продаваемых товаров и увеличивает прибыль. Поэтому можно сказать, что только в этом случае FIFO является более агрессивным методом, чем LIFO.

Предположим, что человек владеет фабрикой по производству рубашек. Розничная цена рубашек составляет 50 долларов, и он покупает их у продавца. В прошлом месяце он купил 100 рубашек за 10 долларов (до 15 -го месяца) и еще 100 рубашек за 20 долларов (с 15 -го до конца месяца). В течение месяца человек продал 30 рубашек. Его общий объем продаж, независимо от учетной политики, составит 1500 долларов (50 долларов на 30 рубашек).

- Если бы он использовал метод ФИФО, стоимость проданных товаров для футболок составила бы 300 долларов (10 долларов на 30 рубашек) или чистую прибыль в размере 1200 долларов.

- Себестоимость по LIFO будет составлять 600 долларов США (20 долларов x 30 рубашек) или чистая прибыль 900 долларов США, а при средней стоимости — 500 долларов США ((20 долларов США + 10 долларов США) / 2 x 30 рубашек) или чистая прибыль в размере 1000 долларов США.

- Мы видим, что наибольшая чистая прибыль будет получена при использовании метода FIFO, поскольку COGS является наименьшим.

Это помогает нам понять, как компания может использовать различные учетные политики, чтобы использовать свою прибыль в своих интересах.

Ссылки по теме

CFI является официальным поставщиком страницы программы коммерческого банковского и кредитного аналитика (CBCA) ™ — CBCAGet Сертификация CFI CBCA ™ и получение статуса коммерческого банковского и кредитного аналитика.Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы помочь вам стать финансовым аналитиком мирового уровня и раскрыть свой потенциал в полной мере, эти дополнительные ресурсы будут очень полезны:

- Проверенная финансовая отчетность Проверенная финансовая отчетность Государственные компании обязаны по закону обеспечивать, чтобы их финансовая отчетность проверяются зарегистрированным CPA.Назначение

- МСФО, ОПБУ США и ОПБУ США МСФО и ОПБУ США относятся к двум стандартам бухгалтерского учета и принципам, которых придерживаются страны мира в отношении финансовой отчетности

- Прибыль не по ОПБУ являются показателями прибыли, которые не соответствуют стандартным расчетам GAAP (Общепринятые принципы бухгалтерского учета)

- Внутренняя и внешняя отчетность Внутренняя и внешняя финансовая отчетность Внутренняя и внешняя финансовая отчетность имеет несколько различий, о которых должна знать каждая заинтересованная сторона.Внутренний финансовый

Важность учетной политики | Small Business

Как и другие политики и правила организации, финансовые и бухгалтерские политики служат для повышения эффективности организации множеством способов. Понимая преимущества хорошо продуманной учетной политики, вы можете разработать и внедрить учетную политику в своем бизнесе, чтобы улучшить как качество, так и эффективность вашей функции финансовой отчетности.

Понимая преимущества хорошо продуманной учетной политики, вы можете разработать и внедрить учетную политику в своем бизнесе, чтобы улучшить как качество, так и эффективность вашей функции финансовой отчетности.

Согласованность приложения

Учетные политики помогают сотрудникам аналогичным образом оценивать бухгалтерские операции.В более крупных компаниях многие бухгалтеры могут проверять финансовую деятельность, и из-за суждения, требуемого при принятии решений по бухгалтерскому учету, эти бухгалтеры могут определять разные методы учета для одной и той же операции. Учетная политика действует как дорожная карта для применения общепринятых принципов бухгалтерского учета и устраняет отклонения в суждениях сотрудников.

Правильный порядок учета

Для сложных вопросов бухгалтерского учета, таких как признание выручки или классификация ценных бумаг, учетная политика позволяет сотрудникам прийти к правильному порядку учета, даже если они не обладают специальными знаниями в этой сложной области. Надзорным органам бухгалтерского учета следует соблюдать осторожность. Хотя учетная политика может помочь компетентным сотрудникам принять правильное решение, политика не должна подменять компетентность. Бухгалтерский персонал должен знать, как применять учетную политику, но также уметь распознавать, когда операция не совсем подпадает под действие этой политики, и необходимо провести дополнительный анализ.

Надзорным органам бухгалтерского учета следует соблюдать осторожность. Хотя учетная политика может помочь компетентным сотрудникам принять правильное решение, политика не должна подменять компетентность. Бухгалтерский персонал должен знать, как применять учетную политику, но также уметь распознавать, когда операция не совсем подпадает под действие этой политики, и необходимо провести дополнительный анализ.

Эффективность

Оптимизируя процессы принятия решений, учетная политика может сделать бухгалтерский процесс более эффективным.Для самых простых операций учетная политика может использоваться для автоматизации финансовых операций в системе бухгалтерского учета компании. Хотя работа автоматизированных систем бухгалтерского учета по-прежнему нуждается в проверке бухгалтерами, этот процесс должен занимать меньше времени, чем выполнение работы вручную. Дополнительным преимуществом автоматизации бухгалтерских процессов является уменьшение количества ошибок. Как правило, автоматизированные системы бухгалтерского учета не допускают типографских ошибок и не меняют цифры. Хотя ошибки могут быть сделаны, они, как правило, более систематичны и их легче обнаружить.

Хотя ошибки могут быть сделаны, они, как правило, более систематичны и их легче обнаружить.

Требования к документации

Для компаний, которым требуется аудит, учетная политика служит дополнительной цели. Закон Сарбейнса-Оксли 2002 года требует от компаний оценки систем внутреннего контроля и вынесения заключения о внутреннем контроле над финансовой отчетностью. Учетная политика служит доказательством того, что бухгалтерские операции оцениваются систематически, а соблюдение этой политики показывает, что транзакции обрабатываются одинаково.Бухгалтеры, изучающие систему внутреннего контроля, могут использовать учетную политику для отслеживания операций в рамках всей системы бухгалтерского учета.

Writer Bio

Статьи Джона Фридмана посвящены вопросам управления и финансовой ответственности. Он является дипломированным бухгалтером, имеет диплом с отличием и степень бакалавра искусств в области делового администрирования и пишет с 1998 года. Его карьера включает аудит публичных компаний и работу с командой по подбору персонала в университетском городке для его альма-матер.

Учетная политика | Aziroff

Что такое учетная политика?

Учетная политика — это особые принципы и процедуры, применяемые руководством компании для подготовки финансовой отчетности. Сюда входят любые методы бухгалтерского учета, системы измерения и процедуры раскрытия информации. Учетная политика отличается от принципов бухгалтерского учета тем, что принципы — это правила бухгалтерского учета, а политики — это способ компании придерживаться этих правил.

Эти политики обеспечивают последовательное ведение бухгалтерской деятельности в течение долгого времени. Они также необходимы для обеспечения того, чтобы организация следовала применимым основам бухгалтерского учета, таким как GAAP или IFRS.

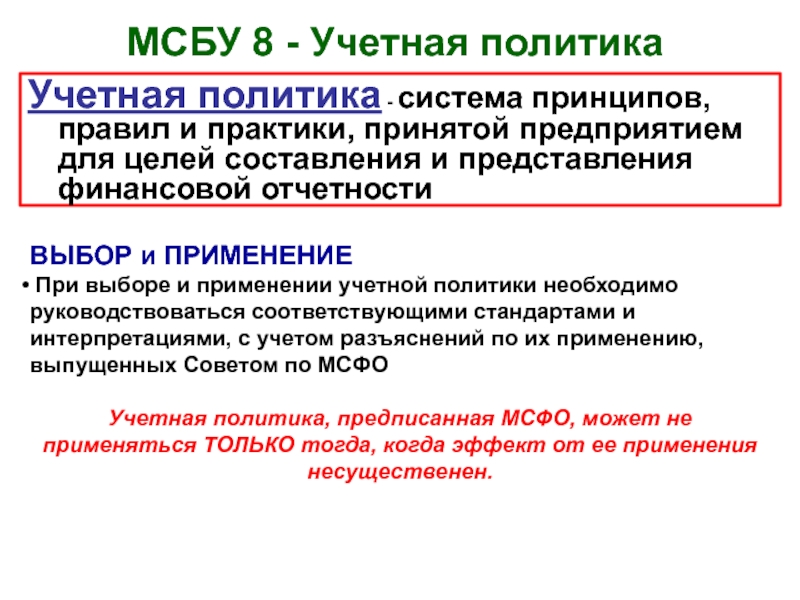

Международный стандарт финансовой отчетности 8 (IAS 8) определяет учетную политику как «конкретные принципы, основы, условные обозначения, правила и практики, применяемые организацией при подготовке и представлении финансовой отчетности».

Учетная политика включается в примечания к финансовой отчетности предприятия.Примеры таких политик:

- Как бизнес признает выручку

- Как бизнес признает амортизацию

- Какой метод потока затрат используется для признания запасов

- Какие затраты на исследования и разработки капитализируются, а какие относятся на расходы

Активность или консервативность учетной политики фирмы является показателем того, как менеджмент использует бухгалтерский учет для получения более высокой «балансовой» прибыли. Таким образом, инвесторы должны внимательно изучить всю опубликованную политику компании, чтобы убедиться, что финансовая отчетность, которую она готовит, может отражать агрессивный взгляд на ее результаты и финансовое состояние.

Учетная политика очень важна для правильного понимания информации, представленной в финансовой отчетности. Организация должна четко указать учетную политику, которую она использовала при подготовке финансовой отчетности. Раскрытие учетной политики важно, потому что многие стандарты бухгалтерского учета допускают альтернативные методы обработки одной и той же операции или статьи. Пользователи финансовой отчетности не смогут сравнивать финансовую информацию с другими организациями, если учетная политика не изложена в общих чертах.

Раскрытие учетной политики важно, потому что многие стандарты бухгалтерского учета допускают альтернативные методы обработки одной и той же операции или статьи. Пользователи финансовой отчетности не смогут сравнивать финансовую информацию с другими организациями, если учетная политика не изложена в общих чертах.

Учетная политика — это установленные правила и соглашения, которые предоставляются некоторым национальным или международным бухгалтерским комитетом, которым должны следовать организации при составлении своей денежно-кредитной отчетности. Организации должны следовать этим конкретным соглашениям и принципам при подготовке и представлении своих окончательных отчетов. Причиной установления этих правил является единообразие финансовой отчетности различных организаций и запрет на использование вводящей в заблуждение политики для принуждения пользователей финансовой отчетности.

Причиной установления этих правил является единообразие финансовой отчетности различных организаций и запрет на использование вводящей в заблуждение политики для принуждения пользователей финансовой отчетности.

Как используется учетная политика

Учетная политика — это набор стандартов, которые регулируют то, как компания готовит свою финансовую отчетность. Эти политики используются специально для сложных методов бухгалтерского учета, таких как методы амортизации, признание гудвила, подготовка затрат на исследования и разработки (НИОКР), оценка запасов и консолидация финансовой отчетности. Эти политики могут отличаться от компании к компании, но все учетные политики должны соответствовать общепринятым принципам бухгалтерского учета (GAAP) и / или международным стандартам финансовой отчетности (IFRS).

Принципы бухгалтерского учета можно рассматривать как структуру, в которой ожидается деятельность компании. Однако структура в некоторой степени гибкая, и руководство компании может выбрать конкретную учетную политику, которая будет полезна для финансовой отчетности компании. Поскольку принципы бухгалтерского учета временами бывают мягкими, особая политика компании очень важна.

Поскольку принципы бухгалтерского учета временами бывают мягкими, особая политика компании очень важна.

Изучение учетной политики компании может показать, консервативно или агрессивно руководство компании сообщает о прибыли.Это следует учитывать инвесторам при просмотре отчетов о прибылях и убытках для оценки качества прибыли. Кроме того, внешние аудиторы, нанятые для проверки финансовой отчетности компании, должны проверять политику компании, чтобы убедиться, что она соответствует GAAP.

Значение учетной политики

Они важны по следующим причинам —

- Надлежащая основа : Чтобы сформулировать финансовые дела компании, ей необходимо подготовить финансовую отчетность.И если финансовая отчетность будет просто составляться без каких-либо указаний, в них не будет никакой последовательности. Они помогают выяснить согласованность финансовых отчетов. Учетная политика также предлагает прочную основу, которой следует придерживаться, чтобы компания могла придерживаться правильной структуры и готовить свою финансовую отчетность.

- Раскрытие информации : Важно, чтобы компания раскрыла, какой учетной политике она придерживается. Поскольку стандарты бухгалтерского учета позволяют представить любую статью разными способами, важно надлежащее раскрытие учетной политики.

- Обеспечение преимущества для инвесторов : Если компании упоминают учетную политику, которую они использовали для подготовки финансовой отчетности, это также поможет инвесторам. Устанавливая учетную политику, компании обеспечивают согласованность при составлении финансовой отчетности. Эта согласованность помогает инвесторам взглянуть на финансовую отчетность и сравнить ее с другими компаниями из аналогичных и различных отраслей.

- Правительство может контролировать финансовую отчетность компании : Поскольку вся финансовая отчетность должна быть подготовлена в соответствии с учетной политикой, компании всегда придерживаются надлежащей структуры.Этим компаниям также необходимо помнить, что они могут следовать только той учетной политике, которая разработана в соответствии с GAAP или IFRS.

Таким образом, правительство может напрямую контролировать финансовую отчетность компании, а правительство может защищать интересы инвесторов.

Таким образом, правительство может напрямую контролировать финансовую отчетность компании, а правительство может защищать интересы инвесторов.

Выбор учетной политики

Компании работают над определенными ключевыми моментами для выбора учетной политики. Компании выбирают следующие соображения в качестве основы этой политики.

Точное и точное представление

Учетная политика должна четко отражать информацию о счете.Вместо того, чтобы вносить ненужные изменения, политики должны представлять каждую часть информации как подлинную и простую.

Например, компания владеет ресурсами — активами. Сначала активы добавляются в список расходов. После этого оценивается его будущий потенциал.

Применяя критерий точности, фирма составляет инвентарный список. Он будет включать расходы, использованные для актива в течение периода, и услуги, потребленные в течение периода.

Есть только одно связанное ограничение.Фирма не может точно измерить удобство использования актива и оставшийся потенциал, которым он обладает.

Консерватизм

При выборе среди общепринятых принципов приоритет компании отдается политике, предусматривающей консервативные показатели чистой прибыли. Поскольку в бизнесе много неопределенностей, всегда предпочтительнее консервативный подход к выгодам.

Соответственно, консерватизм подразумевает, что политика составляет основную часть бухгалтерского учета. Они должны признать расходы как можно быстрее.

Кроме того, они должны задерживать получение доходов до тех пор, пока это применимо. Этот метод сводит к минимуму совокупную заявленную прибыль.

Максимизация прибыли

Работая в направлении, противоположном консерватизму, этот метод поддерживает максимизацию совокупной отчетной прибыли. То есть политика должна признавать выручку как можно быстрее.

И отложить расходы как можно дольше. Использование этого бухгалтерского процесса заключается в том, что фирма получает прибыль. Отчет должен быть положительным.Он должен демонстрировать рост фирмы.

Сглаживание доходов

Еще одним критерием выбора учетной политики является сглаживание доходов. Как следует из названия, сглаживание доходов упрощает поток доходов. Предлагает сначала проанализировать заработок.

Затем минимизируйте колебания доходов. Это снизит риски, связанные с вложенными акциями. Взамен шансы на заработок увеличатся. Этот критерий также предполагает сглаживание чистой прибыли, доходов и расходов.

Итак, по сути, эта политика работает на более короткие шаги, ведущие к конечной цели, то есть к увеличению прибыли.

Учетная политика — консервативная против агрессивной

Обычно фирмы действуют на периферии двух крайностей в отношении учетной политики.

Фирма придерживается либо агрессивного, либо консервативного подхода.

Независимо от того, какого подхода придерживается компания, она должна отражать то же самое в своем бухгалтерском учете и в том, как применяется учетная политика при подготовке финансовой отчетности.

То же повлияет и на прибыль. Агрессивный подход может привести к увеличению / уменьшению книжной прибыли. И консервативный подход может сделать то же самое. Компания должна придерживаться одного конкретного подхода, чтобы обеспечить согласованность.

Если компания меняет свой подход с агрессивного на консервативный или с консервативного на агрессивный, следует указать, а также почему она меняет свой подход для защиты интересов инвесторов.

Согласно Международным стандартам финансовой отчетности 8, учетная политика — это условные обозначения, правила, процедуры, принципы, основы и даже практики.Это означает, что всю систему стандартов бухгалтерского учета при подготовке и представлении финансовой отчетности компании можно назвать учетной политикой.

Бухгалтерский подход к использованию учетной политики не должен основываться на отдельной транзакции, событии или условии. Учетную политику следует использовать, имея в виду общую картину и думая о подготовке финансовой отчетности, а также о том, как эта финансовая отчетность будет представлена инвесторам.

Типы и примеры учетной политики

Политики связаны с признанием и измерением выручки. Обычно сюда входят критерии, по которым компания могла бы признать свою выручку и сумму, подлежащую признанию.

Например, выручка признается только тогда, когда товары поступают покупателем. В этом случае свидетельством, подтверждающим признание выручки в финансовой отчетности, будет накладная, подписанная покупателями.

Учетная политика в отношении расходов, включая общие расходы и специфические расходы, такие как амортизация.Для общих расходов, например, обучение признается только в том случае, если обучение было проведено не одновременно с авансом денежных средств на обучение.

Политика в отношении расходов обычно связана с признанием и оценкой обязательств. Политика учета амортизации будет отражать характер расходов, которые должны или не должны капитализироваться, норму амортизации, а также процесс выбытия активов.

Еще один простой пример учетной политики — запасы. Эти политики будут включать в себя то, какой метод компания использует для измерения своих запасов.Это может быть средневзвешенное значение или FIFO. Способ контроля и управления материальными запасами предприятия.

Например, с помощью системы постоянной инвентаризации или системы периодической инвентаризации. Если бессрочное использование, инвентаризация должна производиться непрерывно и беспорядочно.

Все политики компании носят информативный характер, поэтому руководство на всех уровнях должно понимать и обучать своих сотрудников.

Или, например, с помощью системы постоянной инвентаризации или системы периодической инвентаризации.Если бессрочное использование, инвентаризация должна производиться непрерывно и беспорядочно. Все политики компании носят очень информативный характер, поэтому руководство на всех уровнях должно понимать и должно также обучать своих сотрудников понимать.

В большинстве случаев в компании есть вводная программа в первый раз, когда новый сотрудник приходит на работу в компанию, и такая программа помогает сотруднику узнать и понять, какие важные политики и учетные политики в компании, и что им нужно делать, чтобы избежать проступков.

Ограничения на выбор принципов бухгалтерского учета

Бизнес может попробовать адаптировать ряд политик. Это не обязательно означает, что фирма может выбирать политику в любое время. Кроме того, он не может отказаться от политики, если она больше не подходит для бизнеса.

Он должен подчиняться определенным правилам. Как правило, фирма составляет набор политик и как постоянный набор. Принимая во внимание, что вторичный набор подготовлен для покрытия других требований.

Даже если компания разделяет финансовые отчеты и отчеты по налогу на прибыль, такая практика является законной.Правительственная организация просто хочет, чтобы отчеты, относящиеся к фирме, были четкими и понятными.

Отчеты должны быть открыты для изучения. Финансовая отчетность должна раскрывать принадлежащие фирме активы. Он не должен скрывать какие-либо предыдущие взносы, которые могут нанести вред в будущем.

Заключение

Учетная политика — это строгие правила, и компания должна им следовать. В конце концов, от такой политики выигрывают все, включая фирму. Если вы купите акции у надежной фирмы, и через несколько дней они исчезнут из поля зрения, как вы будете себя чувствовать?

Точно так же, если вы инвестируете в бизнес, убедитесь, что вы делаете все возможное, чтобы получить лучшее.Учетная политика помогает придать бизнесу истинный смысл.

Таким образом, чтобы поддерживать стандарты деловой этики, применяйте необходимые политики в своем бизнесе. Кроме того, сделайте их открытыми для заинтересованных органов. Это поможет вашему бизнесу расти.

Лучшие практики для создания и поддержания учетной политики и процедур

Написано .

Введение

Создание и поддержание надлежащей учетной политики и процедур для вашей организации — это вложение времени и внимания.Не существует универсального решения, подходящего для всех, и создание руководства по учетным политикам и процедурам должно быть адаптировано в зависимости от размера организации, сложности, укомплектованности персоналом и бизнес-модели.

Почему политики и процедуры важны для некоммерческих организаций?

Одним из фундаментальных требований к надежной и надежной системе финансового менеджмента является то, что организации должны документировать свои политики и процедуры, используемые при установлении и поддержании внутреннего контроля, бухгалтерского учета и отчетности.Организация должна задокументировать все политики и процедуры, которым она следует для соблюдения применимых стандартов бухгалтерского учета и регулирования, требований организации, а также любых политик корпоративного управления, которые организация решила принять.

Политика и процедуры организации должны способствовать тому, чтобы институциональная память о том, как и почему что-то делалось в прошлом, не утерялась, и служить важной моделью для отражения того, как дела идут в настоящее время. Этот документ является важным инструментом для уточнения ролей, обязанностей и обеспечения использования точных финансовых данных для принятия решений.Этот документ должен быть полезным инструментом обучения для новых и существующих сотрудников, обучая их и предоставляя руководящие принципы для поддержки повседневных операций и процессов.

Имейте в виду:

- Политика может быть определена как принципы или правила, которые используются для определения решений и действий.

- A Процедура — это курс действий, который необходимо соблюдать для последовательной реализации политики.

Политики и процедуры следует регулярно пересматривать, чтобы определять, следует ли их изменять или улучшать, но не ожидается, что они будут часто меняться.Кроме того, некоторые организации считают наиболее эффективным создание отдельных политик и процедурных документов для разных направлений бизнеса, даже если различные области или подразделения включены в определение организации. Организации следует попытаться сделать свои политики и процедуры как можно более ясными и недвусмысленными, чтобы их можно было легко понять. Политики и процедуры организации могут быть изложены в отдельных документах или объединены в одно сводное руководство. Кроме того, политики и процедуры могут быть задокументированы либо в бумажном, либо в электронном формате.Многие организации также решили создать подробные пошаговые «настольные процедуры» (отдельно от формальных политик и процедур), чтобы помочь сотрудникам последовательно выполнять текущие задачи.

Основные элементы:

Следующие основные элементы должны быть рассмотрены в руководстве по политикам и процедурам любой организации, хотя порядок и детали могут отличаться.

- Введение

- Обзор организации

- Цель руководства

- Организационная структура

- Общие политики

- Внутренний контроль

- Бухгалтерские процедуры для всех компонентов финансовой отчетности

- Процесс закрытия финансовой отчетности — ежемесячно и ежегодно

- Учетная политика, встроенная в каждый раздел, например

- Подписанты для банковских счетов

- Ограничения по инвестициям

- Резерв и списание дебиторской задолженности

- Годы амортизации и методология для основных средств

- Удержание документов

- Налоговая отчетность

- Бюджетный процесс

- Должностные инструкции

- Экспонаты основных форм

Цель:

Руководство по учетным политикам и процедурам будет служить базовой основой и обеспечит:

- единообразные политики и процедуры в вашей организации

- соблюдение стандартов бухгалтерского учета

- активы защищены

- составлены точные и надежные финансовые отчеты

- должностные инструкции и обязанности хорошо задокументированы

- управление финансами осуществляется с ответственным управлением

- надлежащее общение для новых персонал и существующие сотрудники

- эффективный внутренний контроль над бухгалтерским учетом и финансовой отчетностью

- способствует повышению операционной эффективности и управления

Заключение:

Надежные и практичные политики и процедуры являются основой точного учета и представления финансовой информации.Для создания политик и процедур может потребоваться работа с несколькими отделами, такими как бухгалтерия, развитие, человеческие ресурсы, комплаенс, юриспруденция и менеджмент. Кроме того, важно помнить, что организации должны иметь возможность реализовать политику, которую они решат задокументировать. Организации необходимо оценить доступные ей ресурсы (время, системы, персонал и т. Д.) При определении того, какие политики и процедуры являются практичными для их организации.

Как документированная учетная политика и процедуры обеспечивают согласованность — Хьюстон, Вудлендс, Шугар Ленд

Общепринятые принципы бухгалтерского учета (GAAP ) — это стандарты бухгалтерского учета, используемые в США, а Международные стандарты финансовой отчетности (МСФО) — это стандарты бухгалтерского учета, используемые более чем в 110 странах по всему миру.GAAP считается более системой бухгалтерского учета, основанной на правилах , тогда как МСФО более «основана на принципах». Первоначально Комиссия по ценным бумагам и биржам США планировала перейти на МСФО к 2015 году. вытесняется много лет.

И ОПБУ, и МСФО нацелены на предоставление соответствующей информации широкому кругу пользователей. Однако ОПБУ устанавливает отдельные цели для коммерческих и некоммерческих организаций, в то время как МСФО преследует только одну цель для всех типов организаций.

Независимо от преобладающей системы принципов бухгалтерского учета, применение этих принципов должно хорошо пониматься и применяться . Чтобы правильно применять принципы бухгалтерского учета, важно понимать важность документированных учетных политик и процедур.

Документированные политикиКак и другие организационные политики и правила, финансовые и бухгалтерские политики служат для повышения эффективности организации множеством способов.Понимая преимущества хорошо продуманной учетной политики, вы можете разработать и внедрить учетную политику в своем бизнесе, чтобы улучшить как качество, так и эффективность вашей функции финансовой отчетности.

Согласованность приложенияУчетная политика помогает сотрудникам стандартизировать бухгалтерские операции. В более крупных компаниях многие бухгалтеры могут проверять финансовую деятельность , и из-за суждения, требуемого при принятии решений по бухгалтерскому учету, эти бухгалтеры могут определять различные методы учета для одной и той же операции .Учетная политика действует как дорожная карта для применения общепринятых принципов бухгалтерского учета и устраняет отклонения в суждениях сотрудников.

Правильный учетДля сложных вопросов бухгалтерского учета, таких как признание выручки или классификация ценных бумаг , учетная политика позволяет сотрудникам прийти к правильному порядку учета, даже если они не обладают специальными знаниями в этой сложной области. Надзорным органам бухгалтерского учета следует соблюдать осторожность.Хотя учетная политика может помочь компетентным сотрудникам принять правильное решение, политика не должна подменять компетентность. Бухгалтерский персонал должен знать, как применять учетную политику, но также уметь распознавать, когда операция не совсем подпадает под руководящие принципы политики, и следует провести дополнительный анализ.

КПДЗа счет оптимизации процессов принятия решений учетная политика может сделать бухгалтерский процесс более эффективным.Для простых транзакций учетная политика может использоваться для автоматизации финансовых транзакций в системе бухгалтерского учета компании. Хотя работа автоматизированных систем бухгалтерского учета по-прежнему нуждается в проверке бухгалтерами, этот процесс должен занимать меньше времени, чем выполнение работы вручную. Дополнительным преимуществом автоматизации бухгалтерских процессов является уменьшение количества ошибок. В целом автоматизированные системы бухгалтерского учета не допускают типографских ошибок. Человеческое вмешательство и, следовательно, человеческий фактор значительно сокращается.Хотя ошибки автоматизированной системы бухгалтерского учета могут быть сделаны, они, как правило, более систематичны и их легче обнаружить.

Требования к документацииДля компаний, которым требуется аудит, учетная политика служит дополнительной цели. Закон Сарбейнса-Оксли 2002 года требует от компаний оценки систем внутреннего контроля и вынесения заключения о внутреннем контроле над финансовой отчетностью. Учетная политика служит доказательством того, что бухгалтерские операции оцениваются систематически, а соблюдение этой политики показывает, что транзакции обрабатываются одинаково.Бухгалтеры, изучающие систему внутреннего контроля, могут использовать учетную политику для отслеживания операций в рамках всей системы бухгалтерского учета. Независимые аудиторы получают гораздо более простой и эффективный процесс аудита, когда учетная политика четко определена и соблюдается.

Что такое бухгалтерские процедуры?Бухгалтерские процедуры определяют, как компании записывают и сообщают свою финансовую информацию. Будь то GAAP или МСФО, эти принципы дают компаниям базовое понимание того, как записывать информацию для внутреннего и внешнего использования в бизнесе.Поскольку эти принципы основаны на концептуальной структуре, владельцы бизнеса имеют возможность разрабатывать учетную политику для применения GAAP или IFRS к своему бизнесу.

Бухгалтерские процедуры должны быть задокументированы. Кроме того, они должны быть адаптированы к потребностям конкретной компании в конкретной отрасли.