Учетная политика организации это: 1.3. Организация учетной политики предприятия \ КонсультантПлюс

Содержание и порядок формирования учетной политики организации

После исследования темы, которая подана в 20 главе, студент должен: понимать сущность учетной политики компании и каков принцип ее формирования, суть и раскрытие учетной политики и также порядок, по которому в нее вносятся изменения; уметь корректно использовать знания, которые были получены в ходе изучения, а также порядка формирования учетной политики, содержания учетной политики, ее раскрытия и уметь вносить коррективы в учетную политику; уметь пользоваться понятийным аппаратом по учетной политике компании.

Порядок формирования учетной политики

Существуют определенные правила ведения бухгалтерского учета организации. Также есть три вида установки правил подобного рода:

- централизованный;

- децентрализованный;

- смешанный.

В первом варианте ведение учета регламентируется из единого центра, и каждая организация обязана следовать установленным правилам, которые вырабатываются центром. Отступать от данных правил нельзя.

Отступать от данных правил нельзя.

Во втором варианте правила бухгалтерского учета индивидуализируются для каждого предприятия, что позволяет в учете в максимальной степени отразить особенности деятельности. Недостаток такого варианта заключается в том, что он не может быть применим в Российский Федерации.

В третьем варианте необходимо разумно сочетать элементы предыдущих, подвергнув список общих правил централизованному регулированию. Каждая компания самостоятельно разрабатывает правила и механизм, по которому они будут выполняться.

В данных случаях компания также должна учитывать условия, в которых проводится их хозяйственная деятельность, а также профессионализм работников и техническую оснащенность управления. Основывая на общих правилах, каждое предприятие занимается индивидуальной обработкой учетной политики.

Понятие «Учетная политика организации» впервые было введено Положением о бухгалтерском учете и отчетности в Российской Федерации, утвержденном приказом Министерства финансов России от 20 марта 1992 г. № 10 (с 1995 г. оно не действует). Данное положение давало компаниям и предприятием шанс выбирать индивидуально варианты проведения бухгалтерского учета в отдельных случаях. Им было предусмотрено, что ведение бухучета предприятием должно обеспечиваться «соблюдение на протяжение года, который подлежит отчетности, установленной учетной политики отражения различных операций и оценивания имущества, которое определялось правилами, приведенными в данном положении».

№ 10 (с 1995 г. оно не действует). Данное положение давало компаниям и предприятием шанс выбирать индивидуально варианты проведения бухгалтерского учета в отдельных случаях. Им было предусмотрено, что ведение бухучета предприятием должно обеспечиваться «соблюдение на протяжение года, который подлежит отчетности, установленной учетной политики отражения различных операций и оценивания имущества, которое определялось правилами, приведенными в данном положении».

Суть учетной политики отражается в приложение у Положению по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденному приказом Минфина России от 6 октября 2008 г. № 106н (далее — ПБУ 1/2008). Это положение является элементом системы нормативного управления бухгалтерским учетом в Российской Федерации, который должен применяться, учитывая другие Положения бухгалтерского учета.

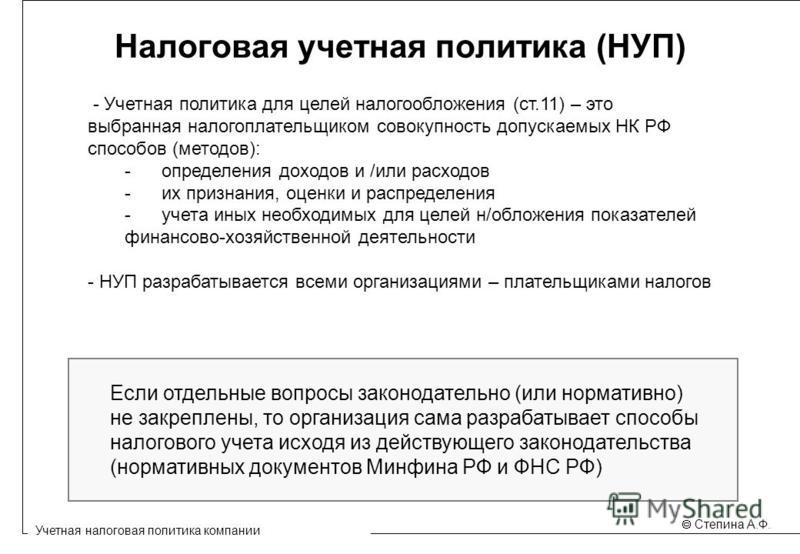

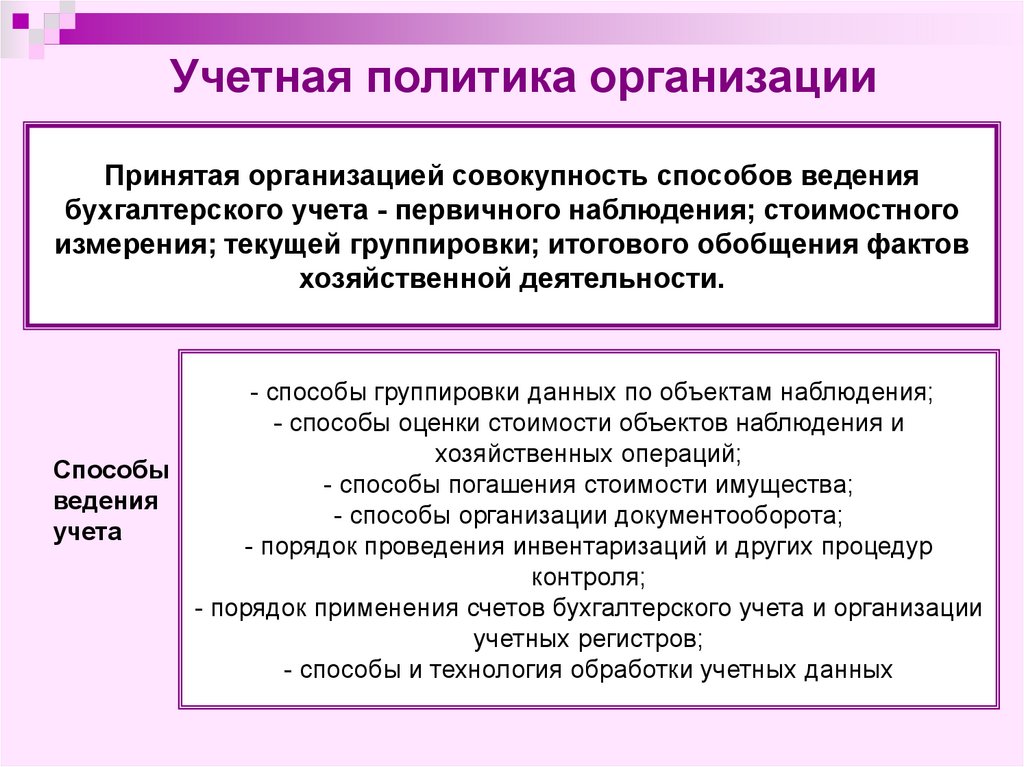

Согласно ст. 2 ПБУ 1/2008, учетная политика организации – это ряд методов ведения бухучета – первичного наблюдения, принятых ею, а также стоимостные измерения, группировки, проводящиеся в данный период времени, и подведения итогов по фактам хоз. деятельности.

деятельности.

Формирование учетной политики организации

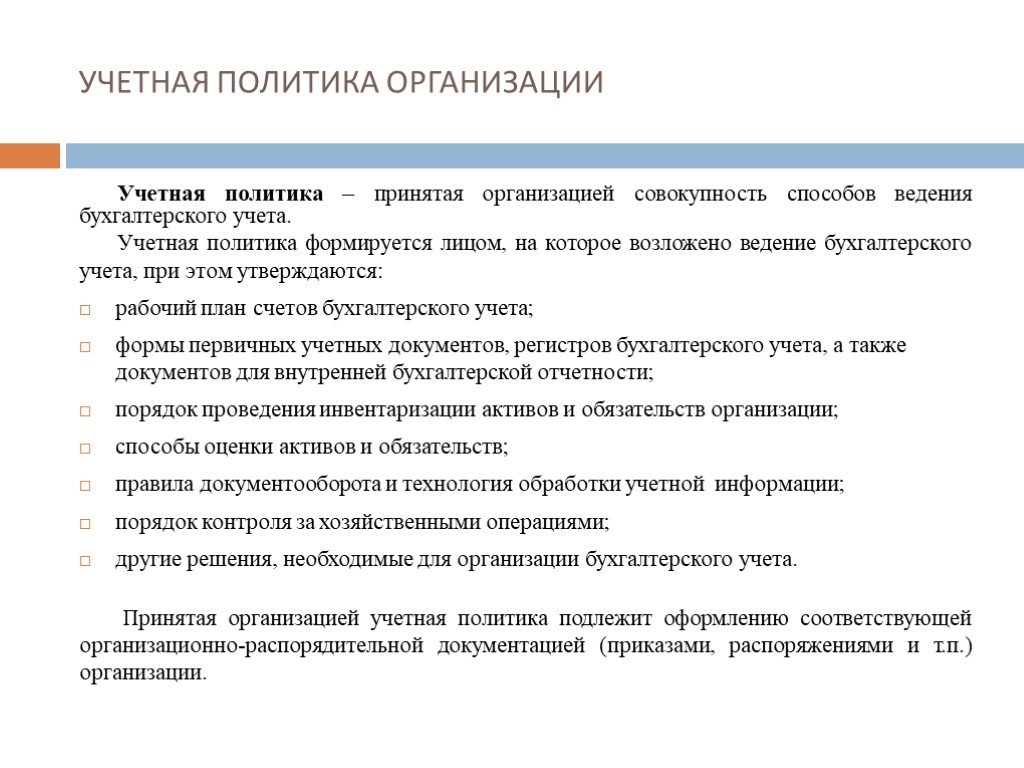

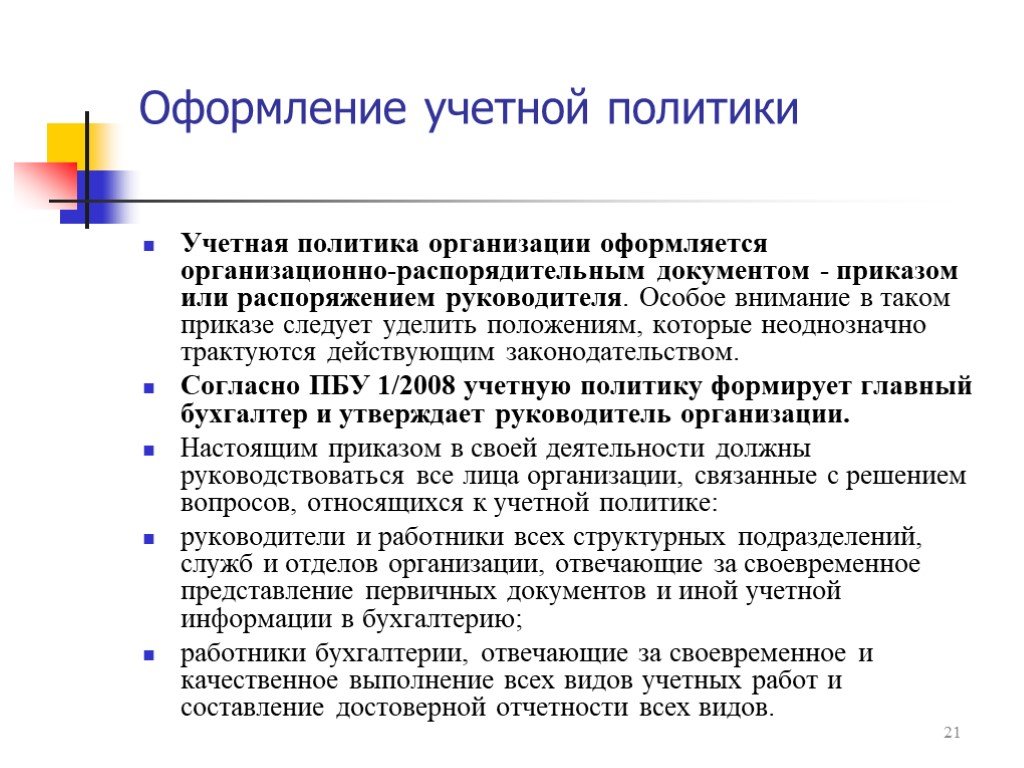

Формирование учетной политики компании проводится непосредственно главным бухгалтером или другим лицом, которое по законодательству Российской Федерации отвечает за управление бухгалтерским учетом предприятия, основываясь на текущем ПБУ 1/2008, которое утверждается руководителем предприятия. В данном случае также проводится:

- Утверждение рабочего плана счетов бухучета, которые содержат как аналитические, так и синтетические счета, которые нужны для проведения бухгалтерского учета в организации, которые также соответствует требованиям соответствия срокам подачи и полноты данных в учете и отчетности.

- Утверждение форм первичных учетных документов, а также регистров бухгалтерского учета и документов для проведения внутренней бухгалтерской отчетности.

- Утверждение порядка того, как проводится инвентаризация активов и основных обязательств организации.

- Утверждение способов оценивания активов и различных обязательств организации.

- Утверждение регламента документооборота и технологий, по которым будет обрабатываться учетная информация.

- Утверждение правил контроля за хозяйственными операциями.

- Утверждение других решений, которые также играют роль в организации бухгалтерского учета.

Учетную политику нуждается в формировании, так как каждое конкретное направление руководства бухгалтерским учетом нуждается в выборе одного из предоставленных способов ведения бухгалтерского учета, которые также утверждены законодательством РФ и нормативными актами, и обосновать его. В случае, если в нормативных актах не содержится регламентация отражения в бухгалтерском учете каких либо проведенных операций, то организации потребуется разработать свой способ ведения бухгалтерского учета.

Знание. понимание и способность умело формировать учетную политику организации ложится на плечи руководителя предприятия (так как на нем находится ответственность организации бухучета и соответствие нормам законодательства во время исполнения какой-либо хозяйственной деятельности, подписание приказов про утверждение учетной политики предприятия и также изменений, которые могут в нее вносится), главного бухгалтера (ответственного за формирование учетной политики предприятия, а также ведение бухучета и предоставление в срок полной информации об отчетности), и аудитора (который проверяет организацию в последовательности знакомства с ее учетной политикой), и налоговый инспектор (исследует заложенные в учетной политике организации принципа учета объектов, подвергаемых налогообложению).

Какие факторы нужно учитывать для оптимизации деятельности предприятия?

Учетная политика, которую выберет компания обязана направляться на оптимизацию деятельности предприятия и брать в расчет некоторые факторы:

- Форма собственности и организационно-правовая форма.

- Тип и объем деятельности предприятия.

- Льготы в системе налогообложения (свобода от каких-либо налогов, а также ставки и различные льготы).

- Может ли компания индивидуально принимать решения в таких вопросах, как ценообразование, выбор партнера или инвестора.

- Какова стратегия финансового и хозяйственного развития деятельности предприятия, а также цели и задачи развития компании, пути этого развития на ближайшее будущее, а также состояние материальной базы и системы информационного обеспечения.

- Квалификация сотрудников предприятия, их дееспособность и возможность принятия собственных решений.

- Существует ли, и в каком состоянии, система материальной заинтересованности и ответственности.

Во время того, как формируется учетная политика, необходимо соблюдать основные требования и допущения.

Основными задачами учетной политики организации являются:

- Полное отражение деятельности компании.

- Формирование полной картины об учетной политике компании с целью эффективного управления ее работой.

Бухгалтерская служба организации, контрольные подразделения и менеджера предприятия использует учетную политику для успешного управления компанией. Приказ по учетной политике также используется внешними пользователями, например, аудиторами – для того, чтобы подтверждать достоверность отчетов, другими пользователями – для изучения отчетности и оценивания ее различных показателей. Учетная политика организации имеет большое значение как для сотрудников и акционеров предприятия, так и для внешних пользователей.

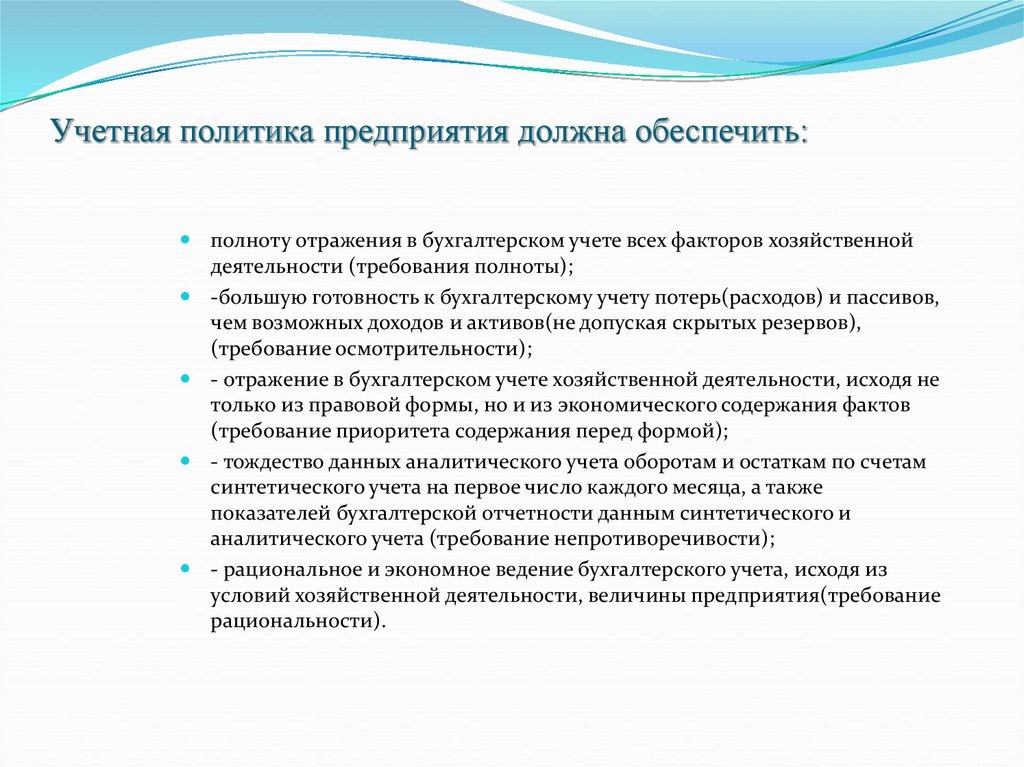

Полнота, своевременность, осмотрительность, непротиворечивость, рационализация и соблюдение приоритета содержание над формой необходимо для корректной работы с учетной политикой организации.

Целью создания учетной политики компании является финансовый, управленческий и налоговый учет.

Для того, чтобы выбрать подходящую учетную политику организации необходимо изучить ряд факторов, которые частично зависят от хозяйствующего субъекта: род деятельности и размеры предприятия, организационные и технические моменты, правовой статус и перспектива целей, характер процесса закрепления бюджета и долгосрочность договоров, компетенция работников, а также налоговая и валютная политика страны и так далее.

Существует несколько стадий процесса формирования учетной политики организации:

- Определить объекты и субъекты бухучета, во взаимодействии с которыми должна быть создана учетная политика.

- Выявить, проанализировать и оценить факторы, с помощью которых и будет выбран способ ведения бухгалтерского учета.

- Выбрать и обосновать исходные положения установления учетной политики.

- Отобрать способы ведения бухгалтерского учета в соответствии с каждым приемом и объектом учета.

- Подобрать способы ведения бухучета, которые пригодны для применения в данной компании.

- Документально оформить выбранную учетную политику.

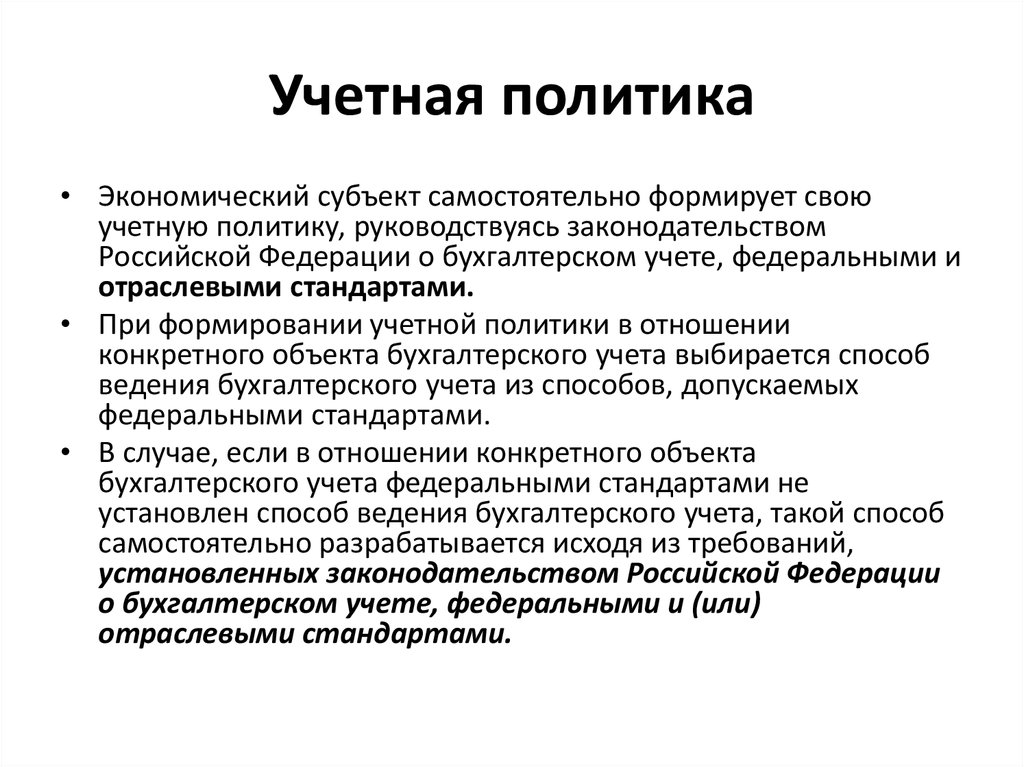

В соответствии с Законом о бухгалтерском учете учетной политики, признается совокупность правил ведения бухгалтерского учета экономическими субъектами. Такие субъекты в индивидуальном порядке создают свою учетную политику, но при этом пользуясь Законодательством Российской Федерации о бухучете, а также другими федеральными и отраслевыми стандартами.

Формируя учетную политику по отношению к отдельному субъекту бухучета, также индивидуально подбирается способ из представленных, с применением которого и будет вестись учетная политика компании. Если по отношению к конкретному объекту бухучета на основе федеральных стандартов не устанавливает способ ведения бухучета, разработкой способа, основывая на требованиях, которые установлены законодательством Российской Федерации, а также федеральными и отраслевыми стандартами, занимается сама организация. Также необходимо помнить, что выбранная учетная политика должна проводиться из года в год.

Также необходимо помнить, что выбранная учетная политика должна проводиться из года в год.

Учетная политика для целей бухучета в 2018 году: что важного поменялось

Рассказываем, что изменилось в Положении по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) и какие моменты важно предусмотреть при разработке учетной политики для целей бухгалтерского учета на 2018 год.

Учетная политика для целей бухучетаУчетная политика — это утвержденные организацией для практического применения методы и способы ведения бухгалтерского учета. Учетная политика определяет, каким образом в организации налажен документооборот, как происходит оценка продукции, как формируются цены, каким образом проводится инвентаризация, применяются счета бухучета, погашается стоимость активов и т. д.

По общему правилу учетная политика утверждается один раз при создании организации и неизменно действует на протяжении всего времени ее существования.

Но в ряде случаев организация все же обязана вносить в свою учетную политику дополнения и поправки. Например, при смене видов и сферы деятельности, реорганизации, введении электронного документооборота, а также вследствие внесения изменений в законодательство. Причем в последнем случае организации в обязательном порядке должны проверить свою учетную политику на предмет соответствия нормативным нововведениям, и при обнаружении противоречий внести в нее необходимые изменения.

В 2017 году в налоговое законодательство были внесены многочисленные поправки: изменился порядок учета расходов на НИОКР (Федеральный закон от 18.07.2017 № 166-ФЗ), на приобретение основных средств (инвестиционный вычет) (Федеральный закон от 27.11.2017 № 335-ФЗ), а сами ПБУ были признаны федеральными стандартами (Федеральный закон от 18.07.2017 № 160-ФЗ). В связи с этими и другими изменением федерального законодательства ПБУ 1/2008, утв. приказом Минфина России от 06.10.2008 № 106н, также подверглось существенным корректировкам. Поправки в ПБУ внесены приказом Минфина России от 28.04.2017 № 69н, а разъяснения и рекомендации по применению новых правил даны в информационном сообщении Минфина России от 02.08.2017 № ИС-учет-9.

Поправки в ПБУ внесены приказом Минфина России от 28.04.2017 № 69н, а разъяснения и рекомендации по применению новых правил даны в информационном сообщении Минфина России от 02.08.2017 № ИС-учет-9.

Поэтому, если в 2018 году организация утверждает новую или вносит коррективы в уже существующую учетную политику, она обязана будет учесть вышеуказанные поправки и рекомендации.

Что изменилось в учетной политикеСвобода выбора учетной политикиКонкретные способы учета и практику работы бухгалтерии каждая организация разрабатывает и утверждает самостоятельно с учетом специфики своей деятельности.

Организация выбирает способы ведения бухучета независимо от выбора способов ведения бухгалтерского учета другими организациями. Данное правило теперь прямо закреплено в ПБУ 1/2008 (ранее оно было предусмотрено только пунктом 2 статьи 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). В то же самое время поправки в ПБУ значительно ограничивают право на выбор учетной политики дочерних компаний.

В то же самое время поправки в ПБУ значительно ограничивают право на выбор учетной политики дочерних компаний.

Теперь пункт 5.1 ПБУ 1/2008 гласит, что если основное общество утверждает свои стандарты бухгалтерского учета, обязательные к применению его дочерним обществом, то такое дочернее общество выбирает способы ведения бухгалтерского учета исходя из указанных стандартов. Таким образом, если методы учета дочерней компании противоречат методам головной организации, «дочка» обязана изменить свою учетную политику.

Изменение правил формирования учетной политикиПоправки в ПБУ уточнили порядок формирования организациями своей учетной политики в части выбора способа учета того или иного объекта (п. 7 ПБУ 1/2008). Так, если федеральный стандарт бухгалтерского учета (ФСБУ) устанавливает один способ учета по конкретному вопросу, организация должна выбрать и прописать в политике именно его.

Если ФСБУ устанавливает несколько возможных способов, то организация вправе выбрать любой способ, который обеспечит более точный и правильный учет объектов.

При этом на практике возможны ситуации, при которых ФСБУ вообще не содержат допустимых способов учета по конкретному вопросу.

В этих случаях Минфин рекомендует руководствоваться правилами, закрепленными в пункте 7.1 ПБУ 1/2008.

В нем сказано, что при отсутствии в ФСБУ способа учета организация сама должна его разработать и закрепить в своей учетной политике. Для этого в ПБУ была введена последовательность использования различных источников для разработки подобных методов учета:

- международные стандарты бухгалтерской отчетности;

- ФСБУ по схожим вопросам;

- рекомендации в области бухгалтерского учета.

Таким образом, организации, самостоятельно разрабатывающие методы и способы учета, в первую очередь должны будут руководствоваться МСФО. Если МСФО не содержат необходимых способов ведения бухгалтерского учета, то организация должна ориентироваться на положения ФСБУ по аналогичным и связанным вопросам. Если ФСБУ не регулируют спорные вопросы, то конкретный способ учета может быть разработан на основании рекомендаций в области бухгалтерского учета.

Если ФСБУ не регулируют спорные вопросы, то конкретный способ учета может быть разработан на основании рекомендаций в области бухгалтерского учета.

Организации получили право на самостоятельную разработку способов учета по некоторым объектам (п. 7.4 ПБУ 1/2008). Речь идет о так называемой «несущественной информации» — информации, от наличия и отсутствия которой в бухгалтерской отчетности не зависят экономические решения пользователей этой отчетности.

Например, сюда можно отнести информацию о количестве расходуемых организацией канцелярских принадлежностей и средств гигиены.

По такой информации организация вправе выбирать способ ведения бухгалтерского учета, руководствуясь исключительно требованием рациональности. Ни ФСБУ, ни МСФО организации в этих случаях вправе не применять. Причем отнесение информации к несущественной организация осуществляет самостоятельно исходя как из величины, так и характера этой информации.

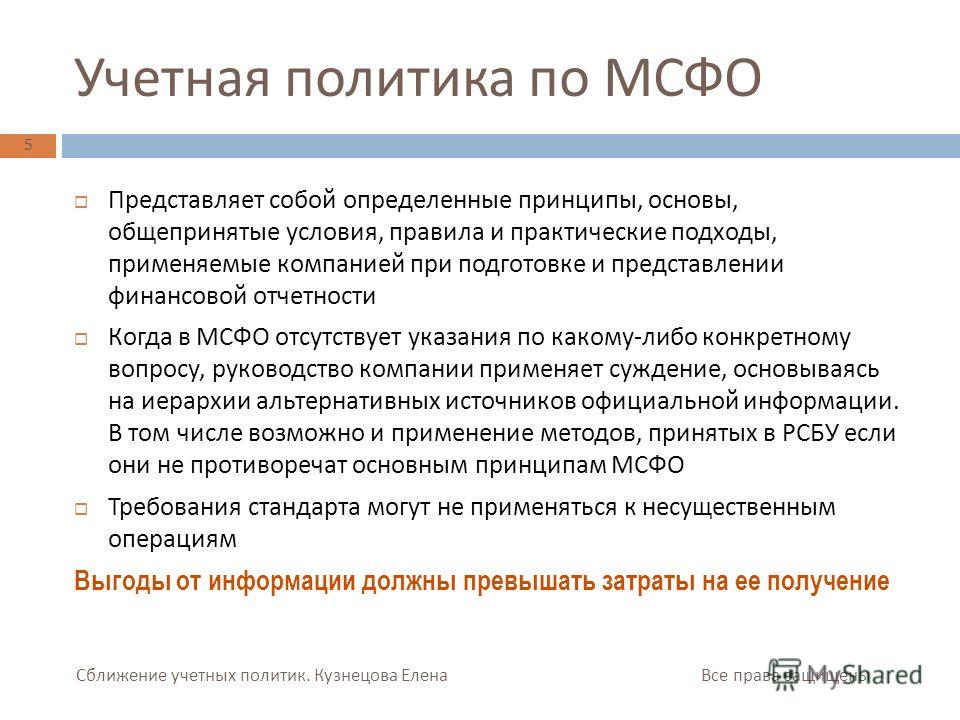

Организациям разрешили формировать учетную политику с учетом требований МСФО. Это касается организаций, которые раскрывают:

- консолидированную финансовую отчетность;

- составленную по МСФО финансовую отчетность организации, не создающей группу.

Если применение какого-то способа ведения учета по российскому стандарту противоречит МСФО, то организация вправе не применять российский стандарт. При этом по каждому непримененному способу организация обязана раскрывать в своей отчетности следующую информацию:

- описание непримененного способа;

- требование МСФО, которое будет нарушено в случае применения способа ведения бухгалтерского учета, установленного российским федеральным стандартом.

В исключительных случаях организациям разрешили не применять нормы федеральных стандартов, если их применение приводит к неточностям и ошибкам в учете (п. 7.3 ПБУ 1/2008). Если организация воспользуется данным правом, то в отчетности ей нужно будет отразить:

7.3 ПБУ 1/2008). Если организация воспользуется данным правом, то в отчетности ей нужно будет отразить:

- наименование стандарта, устанавливающего способ ведения учета, от применения которого организация отступила;

- обстоятельства, в результате которых применение общего порядка приводит к ошибкам и недостоверной информации о финансовом положении организации;

- содержание примененного организацией альтернативного способа ведения бухгалтерского учета;

- значения всех показателей бухгалтерской (финансовой) отчетности организаций, которые были изменены в результате отступления от общего порядка.

То есть, если организация не сможет вести правильный учет какого-либо объекта по общим правилам стандартов, она сможет отступить от этих правил и применить альтернативные, зафиксировав данный факт в своей учетной политике.

Таким образом, как видно из приказа Минфина России от 28.04.2017 № 69н, поправки в учетную политику для целей бухучета большинство организаций, которые руководствуются привычными ПБУ/ФСБУ, не затрагивают. Главным образом, изменения касаются следующих субъектов:

Главным образом, изменения касаются следующих субъектов:

- организаций, имеющих дочерние компании;

- организаций, применяющих МСФО;

- организаций, сдающих консолидированную отчетность;

- организаций с объектами, способы учета которых прямо не установлены в ФСБУ и МСФО.

Именно им необходимо скорректировать свою учетную политику с учетом новых требований, издав соответствующий приказ руководства. Другие же организации, учетная политика которых прямо не противоречит обновленной редакции ПБУ 1/2008, могут ничего не менять.

От редакции. В программе «1С:Бухгалтерия 8» редакции 3.0 начиная с версии 3.0.57 можно проверить неизменность учетной политики по бухгалтерскому и налоговому учету, если начало следующего календарного года не совпадает с началом следующего отчетного года и (или) с началом следующего налогового периода. Подробнее читайте в материале «1С:Бухгалтерия 8»: автоматическое определение первого налогового периода.

Что такое учетная политика? | Вопросы, значение и примеры

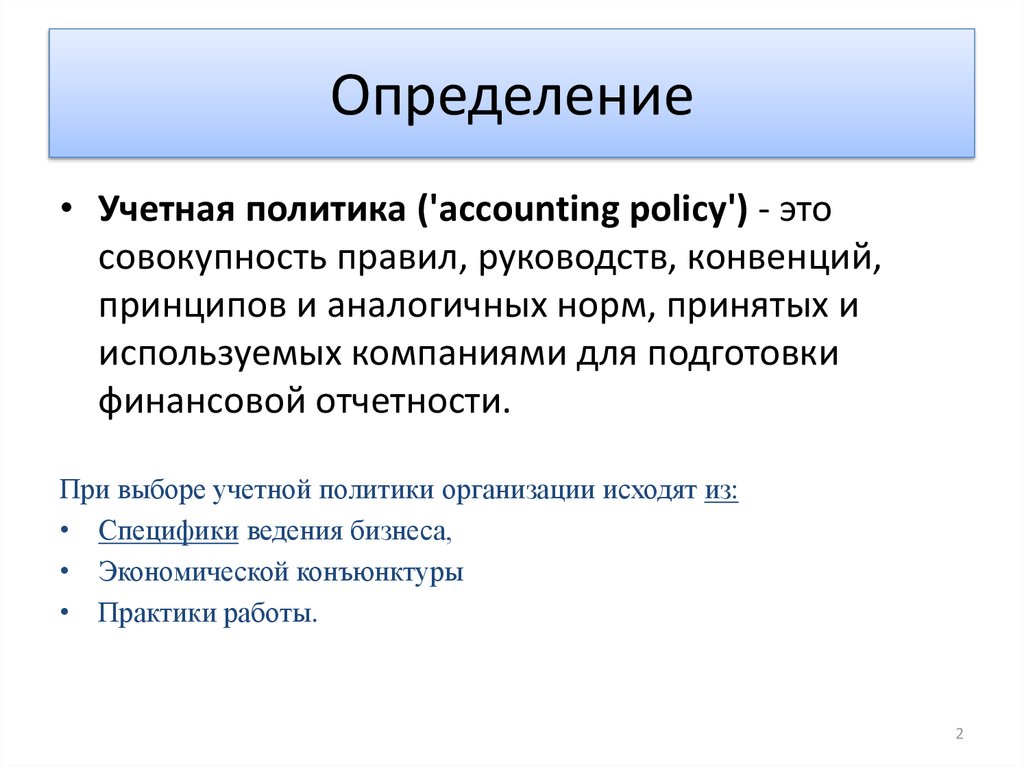

Учетная политика относится к набору принципов и процедур, установленных руководством организации, которые должны применяться организацией при подготовке и представлении финансовой отчетности. Политики могут касаться оценки активов и пассивов, методов бухгалтерского учета, которым необходимо следовать для любой статьи учета, раскрытия информации, презентации и т. д. регистрировать свои повседневные операции, оценивать свои активы и обязательства и сообщать о своих финансовых результатах. Компания может следовать своим собственным наборам конкретных политик. Но они должны соответствовать GAAP или IFRS в зависимости от страны работы.

Выбор компанией учетной политики многое говорит о ее отчетной прибыли; это намекает, является ли руководство агрессивным или консервативным в своем подходе к отчетности о доходах. Это может быть очень полезно для инвесторов, когда они анализируют финансовое положение компании. Но компания должна быть последовательной в своей учетной политике и не должна изменять политику, которой они следуют, с самого начала до тех пор, пока этого не требует закон, стандарт или изменение таково, что необходимо дать объективное представление о финансовых делах компании. . Кроме того, если компания меняет свою учетную политику, такие изменения должны быть должным образом раскрыты в финансовой отчетности вместе с надлежащим обоснованием.

Но компания должна быть последовательной в своей учетной политике и не должна изменять политику, которой они следуют, с самого начала до тех пор, пока этого не требует закон, стандарт или изменение таково, что необходимо дать объективное представление о финансовых делах компании. . Кроме того, если компания меняет свою учетную политику, такие изменения должны быть должным образом раскрыты в финансовой отчетности вместе с надлежащим обоснованием.

Примеры учетной политики

Вот несколько примеров различных областей, в отношении которых компании применяют учетную политику:

- Оценка запасов: Компания выбирает конкретную учетную политику для метода оценки инвентаря. Например, компания может использовать метод ФИФО, метод ЛИФО или метод средней стоимости. Однако МСФО не позволяет компаниям использовать метод ЛИФО, и компании, подпадающие под действие этих стандартов, не должны применять этот метод.

- Амортизация : Для учета амортизации компания выбирает различные методы расчета амортизации, такие как линейный метод, метод двойного снижения, сумма годовых цифр, единица продукции и т.

Д. Учетная политика для амортизации будет включать расходы, которые могут быть капитализированы, норма амортизации , процесс утилизации и так далее.

Д. Учетная политика для амортизации будет включать расходы, которые могут быть капитализированы, норма амортизации , процесс утилизации и так далее. - Выручка и расходы: Учетная политика в отношении признания и измерения выручки может включать положение о том, что выручка может быть признана только после того, как товары или услуги будут получены покупателями, и поэтому в качестве доказательства признания выручки потребуется подтверждение получения, подписанное покупателем. в бухгалтерских книгах или финансовых отчетах.

Аналогичным образом, в случае расходов компания может выбрать признание расходов в момент их возникновения, т.е. по методу начисления, а не в момент их выплаты, т.е. по кассовому методу.

Выбор учетной политики

- При выборе учетной политики компания должна иметь в виду, что если какой-либо конкретный стандарт бухгалтерского учета применяется к какой-либо операции или событию, то учетная политика должна применяться в соответствии со стандартом.

Но если какой-либо конкретный стандарт не применяется, компания может разработать политику на основе собственного суждения и опыта фактов и обстоятельств.

Но если какой-либо конкретный стандарт не применяется, компания может разработать политику на основе собственного суждения и опыта фактов и обстоятельств. - В процессе разработки политики компания должна проверить наличие других стандартов, касающихся подобных событий, и проверить концепции, касающиеся трактовки и значения активов, обязательств, доходов и расходов в системе бухгалтерского учета. Помимо этого, предприятия также могут придавать значение концепции осмотрительности, которая гласит, что прибыли не ожидаются и признаются только тогда, когда они реализованы, а резерв создается для всех ожидаемых обязательств и убытков.

- Но следует всегда помнить, что выбранная учетная политика должна давать точное и точное представление о финансовых делах компании.

Характер учетной политики

Характер учетной политики не объективен, а субъективен. Не существует исчерпывающего списка всех доступных принципов учетной политики, которые можно применять в любых обстоятельствах. Компании выбирают альтернативные методы политики в соответствии с их индивидуальными обстоятельствами, которые являются приемлемыми; это в основном обусловлено многочисленными исследованиями и суждениями руководства компании.

Компании выбирают альтернативные методы политики в соответствии с их индивидуальными обстоятельствами, которые являются приемлемыми; это в основном обусловлено многочисленными исследованиями и суждениями руководства компании.

Характер полисов должен быть таким, чтобы они давали правдивое и справедливое представление о финансовых делах бизнеса. Кроме того, это должно применяться последовательно из года в год, чтобы поддерживать единообразие.

Использование и важность учетной политики

Ниже указаны пункты, подтверждающие важность:

- Это служит руководством для бухгалтеров и руководства компании при подготовке финансовой отчетности.

- Они помогают предоставить готовую справку для аналогичного набора обстоятельств, с которыми может столкнуться компания.

- Они помогают поддерживать последовательность в представлении финансового отчета, что позволяет легко сравнивать его с предыдущим годом или с другими организациями.

- Они помогают в поддержании внутреннего контроля, следуя установленной процедуре для подобных видов операций.

- Они помогают инвесторам в анализе финансовой отчетности, когда они решают, следует ли им инвестировать в определенные предприятия или нет.

Заключение

Учетная политика обеспечивает основу для бизнеса, в котором предполагается вести деятельность, регистрировать свои повседневные операции, оценивать свои активы и обязательства и готовить свой финансовый отчет. Они являются неотъемлемой частью или основой для подготовки финансовой отчетности во всем мире. Этому следует неукоснительно следовать, поскольку это помогает поддерживать последовательность, а также повышает доверие инвесторов и акционеров к бизнесу.

Рекомендуемые статьи

Это руководство к тому, что такое учетная политика? Здесь мы обсуждаем введение в учетную политику, объяснение, примеры, особенности использования и важность. Вы также можете ознакомиться с другими нашими статьями по теме, чтобы узнать больше –

- Ограничения анализа отношений

- Примеры невозвратных затрат

- Финансовый риск

- Обратная интеграция

Учетная политика, обзор, примеры, консервативная и агрессивная политика

Процедуры, правила и стандарты, используемые руководством компании при подготовке и представлении счетов или финансовых отчетов, называются учетной политикой. Учетная политика не объективна; скорее, они субъективны. Это означает, что нет доступного списка таких политик, которые организация может использовать для всех типов транзакций. Скорее, организации разрабатывают свою политику на основе своих уникальных обстоятельств.

Учетная политика не объективна; скорее, они субъективны. Это означает, что нет доступного списка таких политик, которые организация может использовать для всех типов транзакций. Скорее, организации разрабатывают свою политику на основе своих уникальных обстоятельств.

Таким образом, они отличаются от одной компании к другой, от одной отрасли к другой. Однако политика должна соответствовать национальным и международным стандартам бухгалтерского учета, а также местным законам и правилам. Учетная политика обычно включает системы измерения, методы бухгалтерского учета и метод представления любых раскрытий.

Знаете ли вы? Учетная политика отличается от принципов бухгалтерского учета, поскольку принципы представляют собой всеобъемлющие правила бухгалтерского учета, а политика — это то, как компания следует этим правилам.

Характеристики учетной политики

Учетная политика носит не объективный, а скорее субъективный характер. Не существует полного списка всех учетных политик, используемых в каждой ситуации. Компании принимают соответствующие альтернативные политические решения, исходя из своих конкретных обстоятельств, в первую очередь на основе обширных исследований и суждений руководства компании. Характер политик должен быть таким, чтобы они давали достоверную и достоверную картину финансового положения предприятия. Кроме того, это должно применяться тщательно в течение года, чтобы обеспечить его постоянство.

Не существует полного списка всех учетных политик, используемых в каждой ситуации. Компании принимают соответствующие альтернативные политические решения, исходя из своих конкретных обстоятельств, в первую очередь на основе обширных исследований и суждений руководства компании. Характер политик должен быть таким, чтобы они давали достоверную и достоверную картину финансового положения предприятия. Кроме того, это должно применяться тщательно в течение года, чтобы обеспечить его постоянство.

Читайте также: Все, что вам нужно знать о формуле операционных затрат

Разница между принципами бухгалтерского учета и учетной политикойПринципы бухгалтерского учета

Учетная политика

- Принципы бухгалтерского учета — это правила, установленные различными финансовыми органами, которым фирма должна следовать в отношении бухгалтерского учета и отчетности.

- Учетная политика может быть определена как личный подход компании к реализации этих принципов.

- Принципы бухгалтерского учета — это всеохватывающие правила бухгалтерского учета, в то время как учетная политика — это конкретные способы соблюдения этих правил.

- Учетная политика может различаться в зависимости от компании и региона.

Консервативная учетная политика занижает текущие финансовые результаты компании, демонстрируя при этом улучшение финансовых показателей в последующие годы. Это более устойчивый подход, который позволяет компаниям улучшаться с течением времени, что является хорошим знаком для инвесторов.

Агрессивная политика, как правило, использует учетную политику таким образом, что она завышает результаты деятельности компании в предыдущие годы, что приводит к снижению результатов деятельности компании в последующие годы. Следовательно, если аудиторы или инвесторы считают, что руководство искажает прибыль или распределяет затраты, агрессивная политика бухгалтерского учета может вызвать тревожный сигнал.

Следовательно, если аудиторы или инвесторы считают, что руководство искажает прибыль или распределяет затраты, агрессивная политика бухгалтерского учета может вызвать тревожный сигнал.

Если только Стандарт или Разъяснение не допускают категоризации статей, в отношении которых могут применяться разные политики, организация должна последовательно выбирать и применять свою учетную политику в отношении аналогичных операций, других событий и условий. Если Стандарт или Разъяснение требуют или разрешают такую категоризацию, необходимо выбрать соответствующую учетную политику и применить ее к каждой категории.

Читайте также: Руководство по учету по методу начисления: важные факты и особенности

Как выбрать учетную политику? Принимая решение об учетной политике, компании должны помнить, что если к операции или событию применяется определенный стандарт бухгалтерского учета, следует применять учетную политику.

- В процессе разработки политики корпорация должна искать сопоставимые стандарты, относящиеся к аналогичным событиям и принципам в структуре бухгалтерского учета, касающиеся обращения и значения активов, обязательств, доходов и расходов. Кроме того, корпорации могут ценить идею осмотрительности, которая предусматривает, что выгоды не ожидаются и признаются только тогда, когда они реализованы. В то же время создаются резервы на возможные обязательства и убытки.

- Политики должны определять доходы как можно скорее. И откладывать траты до тех пор, пока это возможно.

- Сглаживание доходов является еще одним фактором для принятия учетной политики. Сглаживание доходов направлено на облегчение потока доходов. Рекомендуется сначала проверить свой заработок. Затем постарайтесь свести колебания доходов к минимуму. Это снизит риски, связанные с вложенными акциями. В результате ваши перспективы заработать больше денег улучшатся. Этот критерий также предлагает сглаживание чистых доходов, доходов и расходов.

- Однако следует всегда помнить, что выбранная учетная политика должна обеспечивать точное и правильное отражение финансовых дел компании.

Фирма может попытаться адаптироваться к различным политикам. Это не означает, что компания может выбирать политику, когда захочет. Он не может отказаться от политики, если она больше не служит потребностям фирмы. Как правило, компания составляет набор политик как постоянный набор. С другой стороны, вторичный набор подготовлен для удовлетворения различных потребностей. Методы остаются разрешенными, даже если бизнес разделяет свои финансовые отчеты и отчеты по налогу на прибыль. Государственному учреждению просто необходимы четкие и понятные отчеты о компании. Отчеты должны быть доступны для просмотра. Он не должен скрывать какие-либо предыдущие долги, которые могут вызвать проблемы в будущем.

Читайте также: Что такое тейперинг в финансах и как он влияет на экономику?

Примеры учетной политики Учетная политика основывается на принципах, основах, соглашениях, правилах и практике, применяемых учреждениями для подготовки и представления финансовой отчетности. Рассмотрим подробно некоторые из них.

Рассмотрим подробно некоторые из них.

Подготовка финансовой отчетности в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP) требует от руководства применения учетной политики, сообщаемых сумм активов, обязательств, доходов и расходов, а также раскрытия условных обязательств на дату финансовой отчетности . Фактические результаты могут отличаться от этих прогнозов. Оценки и лежащие в их основе предположения постоянно оцениваются. Любые изменения в бухгалтерских оценках отражаются в текущем и будущих периодах.

АмортизацияБухгалтерские фирмы используют несколько методов расчета амортизации, таких как линейный метод, сумма цифр года, единица выпуска и т.д. Учетная политика амортизации будет включать расходы, которые могут быть капитализированы, норму амортизации, метод выбытия и т. д.

Оценка запасов Запасы являются ключевым активом каждой производственной или торговой фирмы, и их оценка имеет решающее значение. Существует несколько способов оценки запасов, в том числе ФИФО (первым пришел, первым ушел), ЛИФО (последним пришел, первым ушел), метод средней стоимости и другие.

Существует несколько способов оценки запасов, в том числе ФИФО (первым пришел, первым ушел), ЛИФО (последним пришел, первым ушел), метод средней стоимости и другие.

Многие компании пытаются решить, следует ли извлекать выгоду из расходов на НИОКР и какие расходы следует включать. В результате очень важно, чтобы корпорация имела подходящую политику для отслеживания и признания таких затрат.

Признание выручкиПолитика должна указывать организации, когда признавать выручку и когда признавать расходы. Кроме того, должно быть очевидно, какие все условия должны быть выполнены для признания выручки.

Читайте также: Что такое отрицательный оборотный капитал и как он влияет на бизнес?

Важность учетной политикиЭти политики важны для предприятий, инвесторов и правительств.

Следующие пункты подчеркнут важность этих политик для всех заинтересованных сторон:

- Государственный чек

Все предприятия должны иметь политику, соответствующую либо GAAP, либо индийским стандартам бухгалтерского учета. Это дает возможность правительству контролировать финансовые показатели предприятий и, как следствие, защищать интересы инвесторов.

Это дает возможность правительству контролировать финансовые показатели предприятий и, как следствие, защищать интересы инвесторов.

- Предоставление инвесторам конкурентного преимущества

Информируя инвесторов о том, что они следуют определенным принципам бухгалтерского учета, инвесторы приобретают большее доверие к компании и статистике, а ее отчеты можно легко сравнивать с финансовыми отчетами других компаний.

- Раскрытие информации

Для компаний очень важно раскрывать свою политику. Раскрытие информации поможет инвесторам и посторонним лицам надлежащим образом оценить и интерпретировать финансовые сильные и слабые стороны организации. Кроме того, он ежегодно отслеживает, соблюдает ли корпорация свои правила.

- Правильный каркас

Учетная политика эффективно предоставляет организациям основу для единообразной публикации своих финансовых отчетов.

Изменение учетной политики может иметь место в компании в следующих случаях-

- Если это требуется по закону или применимому стандарту

- Если это приводит к лучшему представлению финансовой информации за счет предоставления более надежной и актуальной информации.

В заключение, учетная политика имеет решающее значение для разработки основы, которой компании должны следовать при регистрации своих повседневных операций. Кроме того, эти политики помогают в подготовке финансовой отчетности. Не будет неправильным сказать, что эти политики служат основой для бухгалтерской работы предприятия. В результате для компании крайне важно уделять все необходимое время и меры предосторожности при разработке своей политики.

Подпишитесь на Khatabook , чтобы получать последние обновления, новостные блоги и статьи, касающиеся микро-, малого и среднего бизнеса (ММСП), бизнес-советы, подоходный налог, налог на товары и услуги, заработную плату и бухгалтерский учет.

Отказ от ответственности:

Информация, продукты и услуги, представленные на этом веб-сайте, предоставляются на условиях «как есть» и «по мере доступности» без каких-либо гарантий или заявлений, явных или подразумеваемых. Блоги Khatabook предназначены исключительно для образовательного обсуждения финансовых продуктов и услуг. Khatabook не дает гарантий, что сервис будет соответствовать вашим требованиям или что он будет бесперебойным, своевременным и безопасным, а ошибки, если таковые имеются, будут исправлены.

Материалы и информация, содержащиеся здесь, предназначены только для общих информационных целей. Проконсультируйтесь со специалистом, прежде чем полагаться на информацию для принятия каких-либо юридических, финансовых или деловых решений. Используйте эту информацию строго на свой страх и риск. Khatabook не несет ответственности за любую ложную, неточную или неполную информацию, представленную на сайте. Несмотря на то, что прилагаются все усилия для обеспечения актуальности, актуальности и точности информации, содержащейся на этом веб-сайте, Khatabook не дает никаких гарантий относительно полноты, надежности, точности, пригодности или доступности в отношении веб-сайта или информации, продуктов, услуг или связанных с ними материалов.

Об авторе