Учетная политика предприятия: 1.3. Организация учетной политики предприятия \ КонсультантПлюс

Учетная политика предприятия: формирование, образцы документов

Учетная политика необходима, чтобы выбрать способ учета и законно снизить налоговую нагрузку. Она фиксирует выбор компании в вариативных правилах ведения бухгалтерского учета и составления денежной отчетности. Подходите к разработке учетной политики стратегически, чтобы сформировать механизм защиты в случае претензий фискальных органов и возможных судебных споров.

- Обязательно ли формировать учетную политику предприятия

- Что включать в учетную политику

- Как задокументировать учетную политику предприятия образец

- Приказ об учетной политике образец 2023

- Положение об учетной политике образец

- Как часто менять учетную политику и как отображать изменения

- Какая положительная судебная практика по вопросам учетной политики

- Как влияет учетная политика на расчет налога на прибыль

- Учетная политика предприятия: каких ошибок избегать

- Какая ответственность за отсутствие приказа об учетной политике

Національна сертифікація бухгалтерів — 2023

Обязательно ли формировать учетную политику предприятия

Предприятие обязано вести бухучет со дня его регистрации и до ликвидации. Обязанность создать все условия, чтобы правильно вести бухучет должен руководитель предприятия (ст. 8 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.1999 № 996-XIV; далее – Закон № 996). Финансовая отчетность завершает отдельный период ведения бухгалтерского учета предприятием. Составлять финансовую отчетность — обязанность (ст. 11 Закона № 996).

Обязанность создать все условия, чтобы правильно вести бухучет должен руководитель предприятия (ст. 8 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.1999 № 996-XIV; далее – Закон № 996). Финансовая отчетность завершает отдельный период ведения бухгалтерского учета предприятием. Составлять финансовую отчетность — обязанность (ст. 11 Закона № 996).

Во многих случаях нормы национальных или международных стандартов дают право выбора среди принципов, методов и процедур, используемых предприятием для ведения бухучета, составления и представления финотчетности. Совокупность избранных принципов, методов и процедур формируют учетную политику (ст. 1 Закона №996).

Без наличия учетной политики предприятие не сможет правильно вести бухгалтерский учет и составлять финансовую отчетность. Соответственно, формирование такой политики — это обязанность, а не право предприятия.

Депутати нарешті усунули розбіжності між строками оприлюднення річної фінзвітності та її подання податківцям разом з аудиторським звітом у період війни. Це не може не тішити, адже за порушення таких строків податківці мали право штрафувати платників

Це не може не тішити, адже за порушення таких строків податківці мали право штрафувати платників

Детально про зміни для аудитзобов’язаних підприємств

Что включать в учетную политику

Понять принципы формирования учетной политики помогут Методические рекомендации по учетной политике предприятия, утвержденные приказом Минфина от 27.06.2013 № 635 (далее – Методрекомендации № 635). Однако базовые требования следует искать в Законе № 996, НП(С)БУ или МСФО в зависимости от применяемого.

В самом начале распорядительного документа об учетной политике определитесь с глобальным вопросом – выберите между НП(С)БУ и МСФО. Предприятия, которые лишенные такого права выбора и обязанные применять МСФО, приведены в статье 12-1 Закона № 996.

Ориентировочный перечень других составляющих учетной политики приведен в пункте 2.1 Методрекомендаций №635:

- методы оценки выбытия запасов;

- периодичность определения средневзвешенной себестоимости единицы запасов;

- порядок учета и распределения транспортно-заготовительных расходов;

- методы амортизации основных средств, других внеоборотных материальных активов, нематериальных активов;

- стоимостные признаки предметов, входящих в состав малоценных внеоборотных материальных активов;

- подходы к переоценке внеоборотных активов;

- применение классов 8 и 9;

- метод вычисления резерва сомнительных долгов;

- список создаваемых обеспечений будущих расходов и платежей;

- другие элементы и принципы, влияющие на ведение бухгалтерского учета и составление финансовой отчетности.

Однако этот перечень не дает полного представления о всех элементах учетной политики. Что-то скрывает Закон № 996, что-то содержат национальные стандарты бухучета или международные стандарты финансовой отчетности.

В учетной политике для раскрытия учетных решений компании употребляют и ряд количественных критериев существенности. Необходимость их отражения также обусловлена возможностями, предоставляемыми стандартами бухгалтерского учета.

Например, пункт 16 НП(С)БУ 7 «Основные средства» дает предприятию право переоценивать объекты основных средств, если их остаточная стоимость существенно отличается от справедливой стоимости на дату баланса. Впрочем, НП(С)БУ 7 не определяет критерий существенности такого отклонения, поэтому в приказе об учетной политике целесообразно указать не только решение по применению переоценок, но и количественные критерии для такого применения.

Важно, что критерии существенности применяют и к дополнительным статьям финансовой отчетности (п. 4 разд. II НП(С)БУ 1 «Общие требования к финансовой отчетности»). Соответственно, отдельная дополнительная статья, например Баланс (Отчет о финансовом состоянии) или Отчет о финансовых результатах (Отчет о совокупном доходе), может быть признана не существенной для отдельного ее представления в таких отчетах. В то же время, она может быть достаточно существенной, чтобы отдельно раскрыть ее в примечаниях к финансовой отчетности (пп. 2.20.3 Методрекомендаций № 635).

4 разд. II НП(С)БУ 1 «Общие требования к финансовой отчетности»). Соответственно, отдельная дополнительная статья, например Баланс (Отчет о финансовом состоянии) или Отчет о финансовых результатах (Отчет о совокупном доходе), может быть признана не существенной для отдельного ее представления в таких отчетах. В то же время, она может быть достаточно существенной, чтобы отдельно раскрыть ее в примечаниях к финансовой отчетности (пп. 2.20.3 Методрекомендаций № 635).

Поэтому в распоряжении компании есть и механизм внедрения разных количественных критериев существенности. Помочь определиться с ними могут, в частности, те же Методрекомендации №635, Методические рекомендации по бухгалтерскому учету основных средств, утвержденные приказом Минфина от 30.09.2003 №561, и другие подобные методрекомендации. Впрочем, окончательное решение по определению количественных критериев существенности зависит только от предприятия, формирующего свою учетную политику.

Как задокументировать учетную политику предприятия образец

Обычно распорядительным документом об учетной политике предприятия называют приказ, которым утверждено положение об учетной политике. В нем должны быть отражены принципы, методы и процедуры, которыми пользуется предприятие для ведения бухгалтерского учета, составление и представление финансовой отчетности и в отношении которых нормативно-правовых актов по бухгалтерскому учету предусматривают более одного варианта. Здесь приводят и предварительные оценки, применяемые для распределения расходов между соответствующими отчетными периодами.

В нем должны быть отражены принципы, методы и процедуры, которыми пользуется предприятие для ведения бухгалтерского учета, составление и представление финансовой отчетности и в отношении которых нормативно-правовых актов по бухгалтерскому учету предусматривают более одного варианта. Здесь приводят и предварительные оценки, применяемые для распределения расходов между соответствующими отчетными периодами.

Нет смысла переписывать в учетную политику то, что уже записано в законе. Вносите только те условия, где выбираете один из возможных способов учета. К примеру, как амортизировать основные средства — прямолинейным, уменьшением остаточной стоимости либо другим способом.

Это справедливо и для перемен. Записывайте их в учетную политику, если поправки касаются применяемых способов учета. Предположим, что изменились правила переоценки основных средств, но предприятие их вообще не переоценивает. Тогда и писать о новых правилах в учетной политике не нужно.

Следовательно, делать придется все, что прямо прописано в законе. Если продублируете то же самое в учетной политике — упустите время.

Если продублируете то же самое в учетной политике — упустите время.

В приложении приводим вариативный образец учетной политики. Он нуждается в доработке в зависимости от специфики и потребностей вашего предприятия. Например, крупным предприятиям рекомендуем в разделе «Бухгалтерский учет» выделить подразделы: «Основные средства», «Дебиторская задолженность», «Обязательства и обеспечение», «Доходы», «Расходы» и т.д. В индивидуальном подходе нуждаются и приложения к учетной политике.

Платники податку на прибуток у річній фінзвітності визначають витрати/дохід. Аби звітність відповідала вимогам НП(С)БО, розраховують відстрочені податкові активи та зобов’язання. Як обчислити відстрочений податок на прибуток, — у статті.

інструкція

Приказ об учетной политике образец 2023

Актуальный образец приказа об учетной политике поможет справиться с формированием учетной политики без ошибок.

Положение об учетной политике образец

Как часто менять учетную политику и как отображать изменения

ЧИТАТЬ В «ЕКСПЕРТУС ГОЛОВБУХ» ⏩

Какая положительная судебная практика по вопросам учетной политики

Нормы НП(С)БУ и МСФО не всегда категоричны. Иногда они дают право выбирать, как вести бухучет и составлять финотчетность. Для этого достаточно закрепить свой выбор в распорядительном документе.

Иногда они дают право выбирать, как вести бухучет и составлять финотчетность. Для этого достаточно закрепить свой выбор в распорядительном документе.

Учетная политика имеет больше силы, чем кажется на первый взгляд. Она способна противостоять даже давлению налоговиков. Четко сформулированная учетная политика компании может стать залогом защиты в суде. Как именно? Покажем на реальных судебных спорах компаний с фискалами. Подскажем, что прописать в учетной политике, чтобы дать отпор налоговикам.

Как доказали себестоимость товаров и расходы на транспортировку | |

☑️ Что хотели налоговики | ✔️ Что решил суд |

Как обосновывали ставку дисконтирования | |

☑️ Что хотели налоговики | ✔️ Что решил суд |

Как обосновывали распределение общепроизводственных расходов | |

☑️ Что хотели налоговики | ✔️ Что решил суд |

Как отстаивали метод выбытия запасов | |

☑️ Что хотели налоговики | ✔️ Что решил суд |

Чем доказали порядок формирования производственной себестоимости | |

☑️ Что хотели налоговики | ✔️ Что решил суд |

Как не дали уменьшить расходы предприятия по курсовым разницам | |

☑️ Что хотели налоговики | ✔️ Что решил суд |

Как не дали оштрафовать за продажу неучтенных товаров | |

☑️ Что хотели налоговики | ✔️ Что решил суд |

Как влияет учетная политика на расчет налога на прибыль

✔️ ВЛИЯНИЕ УЧЕТНОЙ ПОЛИТИКИ НА НАЛОГ НА ПРИБЫЛЬ

Учетная политика предприятия: каких ошибок избегать

Откуда бухгалтеры берут учетную политику? Получают в «наследство» от предыдущего главбуха, заказывают аудиторским фирмам, пользуются шаблонами из правовых баз. .. Часто и самостоятельно готовят или совершенствуют — и это не самый плохой способ, если проанализируете типичные ошибки — мифы, угрожающие бизнесу.

.. Часто и самостоятельно готовят или совершенствуют — и это не самый плохой способ, если проанализируете типичные ошибки — мифы, угрожающие бизнесу.

- ✍ Утверждать ли учетную политику каждый год

- ✍ Добавлять ли в учетную политику все правки из законов

- ✍ Всегда ли учетная политика поможет выиграть спор

- ✍ Могут ли малые предприятия не утверждать учетную политику

- ✍ Зачем утверждать учетную политику для каждого филиала

- ✍ Подавать ли учетную политику вместе с финотчетностью

Какая ответственность за отсутствие приказа об учетной политике

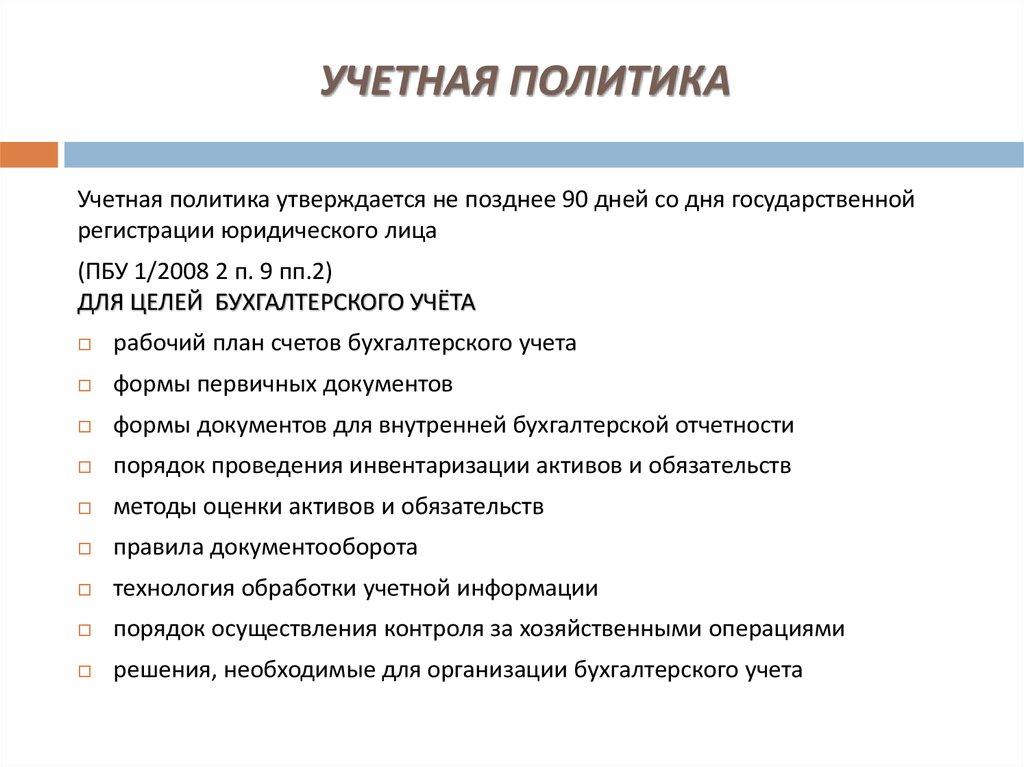

Учетная политика предприятия – элемент системы бухгалтерского учета, поэтому разрабатывать ее должны все без исключения юридические лица. Учетная политика предприятия — это совокупность принципов, методов и процедур, используемых предприятием для составления и представления финансовой отчетности (ст. 1 Закона № 996).

Определенную учетную политику оформляйте соответствующим организационно-распорядительным документом приказом руководителя предприятия (п. 1.3 Методрекомендаций № 635). Обратите внимание, что издавать такой приказ не требует ни Налоговый кодекс Украины, ни Закон № 996.

1.3 Методрекомендаций № 635). Обратите внимание, что издавать такой приказ не требует ни Налоговый кодекс Украины, ни Закон № 996.

Выбор учетной политики следует согласовать с собственником (собственниками) или уполномоченным органом (должностным лицом) в соответствии с учредительными документами (ст. 8 Закона № 996).

Отсутствие приказа об учетной политике означает, что каждая операция, по которой НП(С)БУ предусматривают альтернативу (метод амортизации основных средств, оценки выбытия запасов и т.п.) руководитель должен согласовываться отдельным приказом.

Отсутствие на предприятии приказа об утверждении учетной политики контролеры могут расценить как нарушение правил ведения бухгалтерского учета (ст.164-2 Кодекса Украины об административных правонарушениях; КоАП). За такое нарушение на руководителя предприятия накладывают админштраф в размере от 8 до 15 необлагаемых налогом минимумов доходов граждан (нмдг) (от 136 до 255грн). За повторное нарушение в течение года админответственность растет от 10 до 20 нмдг (от 170 до 340 грн).

Однако главный риск для предприятия — не эти штрафы, а неопределенность в случае фискальной проверки и невозможность применения дополнительных методов защиты своих интересов в суде.

Статті за темою

Заполнение и представление отчета об использовании и запасах топлива

Учетная ставка НБУ 2023

Авансовый отчет образец заполнения 2023

Стаття підготовлена за матеріалами журналу «Головбух»

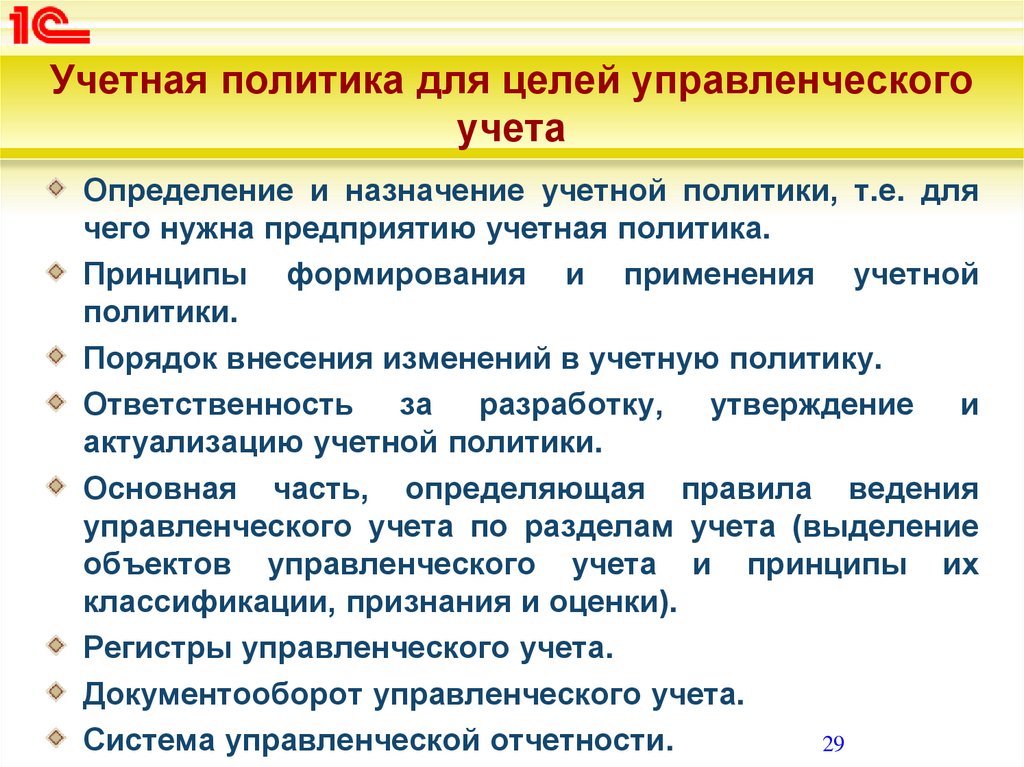

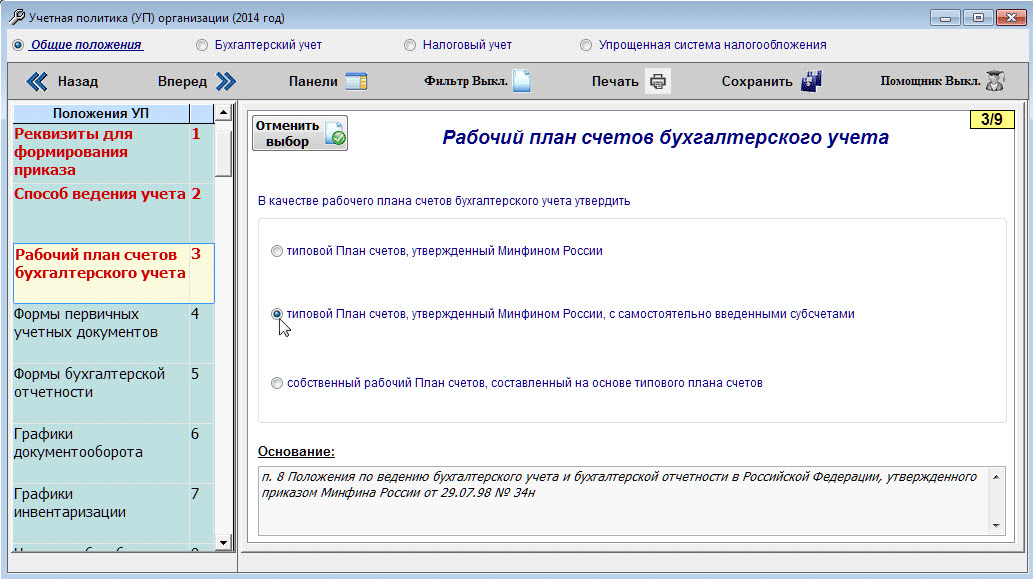

Разработка учетной политики компании

В учетной политике компании обязательно необходимо разработать и утвердить следующее:

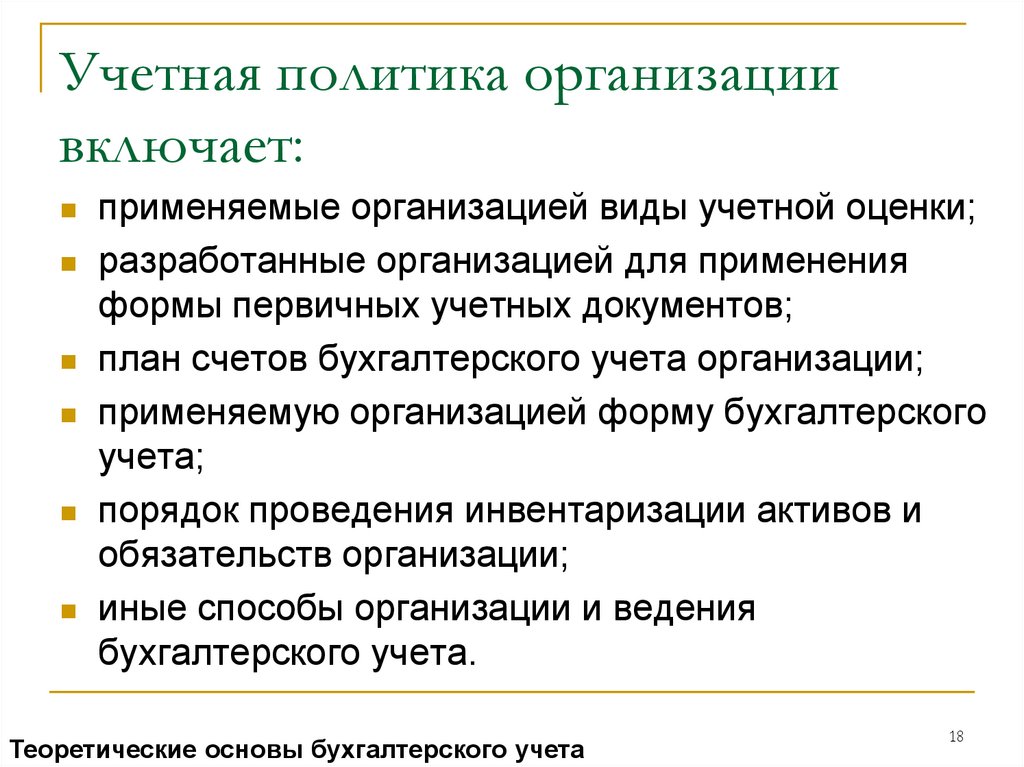

- Рабочий план счетов;

- Формы первичных документов и налоговых регистров;

- Порядок оценки активов и обязательств;

- Порядок контроля за хозяйственными операциями;

- Процедуры проведения инвентаризации;

- Правила документооборота;

- Другие вопросы по организации бухгалтерского учета.

Например, при разработке учетной политики малого предприятия нужно выбрать метод признания доходов и расходов, который Ваша компания будет использовать. Микропредприятия при разработке учетной политики могут решить, как вести бухгалтерский учет: с использованием бухгалтерских проводок или без применения двойной записи. При этом очень важно соблюдать именно те методы, которые обозначены в учетной политике – ведь это документ, которым руководствуются представители налоговых органов в случае проверки.

Микропредприятия при разработке учетной политики могут решить, как вести бухгалтерский учет: с использованием бухгалтерских проводок или без применения двойной записи. При этом очень важно соблюдать именно те методы, которые обозначены в учетной политике – ведь это документ, которым руководствуются представители налоговых органов в случае проверки.

Кейсы: проблемы с бухгалтерией и их решения

- Оптовая торговля

- Розничная торговля

- Сфера услуг

Восстановили отчётность после вирусной атаки

ООО «АМиС-Сибирь»

Анатолий Федорович Матюшенко, директор

Отрасль: Оптовая торговля непродовольственными потребительскими товарами

Сотрудники Umbrella Group: Юлия Сергеевна Тарасова

Проблема

Клиент обратился в критический момент — вирус уничтожил программу, оставалась только копия полугодовой давности. Ситуация была напряжённая: большой объем необработанных документов. Сроки поджимали

Сроки поджимали

→

Результат

Организовали работу нескольких специалистов одновременно. Восстановили всю документацию и бухучёт клиента за 2017 год, вовремя сдали отчётность

Читать отзыв клиента

Помогли в разблокировке счетов

—

Отрасль: Оптовая торговля металлами и металлическими рудами

Сотрудники Umbrella Group: Юлия Сергеевна Тарасова, Марина Анатольевна Курдюкова

Проблема

У клиента заблокировали счета, нужно было восстановить доступ к средствам

→

Результат

Выяснили причину блокировки — несдача отчетности. Сделали запросы в госорганы — выяснили что именно и за какой период не сдано. Подготовили и сдали требуемую отчетность. Подали ходатайства о снижении суммы штрафа за несвоевременное предоставление отчетности. Клиент получил доступ к средствам. Опыт работы с нами клиенту понравился, компания заключила договор на бухгалтерское обслуживание

Помогли открыть первый розничный магазин

ООО «Салам»

Сатеев Жоомарт Талантбекович, директор

Отрасль: Розничная торговля продуктами

Сотрудники Umbrella Group: Юлия Сергеевна Тарасова, Светлана Михайловна Подойницына

Проблема

Клиенту нужно было с нуля организовать правильное ведение бухгалтерского, налогового и кадрового учета в его организации. Розничная торговля продуктами, ввезенными из Киргизии

Розничная торговля продуктами, ввезенными из Киргизии

→

Результат

Помогли определиться с покупкой и настройкой программного обеспечения для работы. Рассказали особенности оплаты налогов при ввозе товара из Киргизии. Разработали учетную политику организации. Настроили синхронизацию между программами складского и бухгалтерского учета. При трудоустройстве работников проинформировали клиента, что при приеме или увольнении сотрудников из Киргизии в течении 3 дней необходимо подать уведомления в миграционную службу. В результате совместной работы в 2021 году открыт первый розничный магазин, в 2022 году планируется открытие второй точки

Комплексное сопровождение с 2012 года

ООО «Автомаркет»

Шихалев Д. Э., директор

Отрасль: Продажа оборудования для автосервиса и СТО

Сотрудники Umbrella Group: Никита Алексеевич Демиденко, Юлия Сергеевна Тарасова

Проблема

Клиент впервые обратился в 2012 году. Требовался бухгалтерский учёт, налоговый учёт и юридические консультации

Требовался бухгалтерский учёт, налоговый учёт и юридические консультации

→

Результат

Проконсультировали, подготовили пакет документов и подключили бухгалтерское обслуживание. 9 лет ведём бухгалтерию клиента

Читать отзыв клиента

Оптимизировали налогообложение транспортной компании

Транспортная компания «Партнёр»

Вадим Резниченко, владелец

Отрасль: Транспортная компания

Сотрудники Umbrella Group: Екатерина Викторовна Дрегузова, Климов Александр Владимирович, Никита Алексеевич Демиденко, Юлия Сергеевна ТарасоваПроблема

Клиенту нужно было оптимизировать налогообложение

→

Результат

Помогли с оптимизацией налогообложения — снизили налоговые платежи клиента, что привело к увеличению финансового результата. Использовали налоговые льготы, помогли с выбором выгодной системы налогообложения. Освободили «голову» владельца. Компания растёт благодаря ГК Umbrella Group

Выбрали оптимальную систему налогообложения, построили бухгалтерский учет с нуля

ООО «Улыбка»

Таханов Александр Валерьевич, директор

Отрасль: Стоматологическая практика

Сотрудники Umbrella Group: Тарасова Юлия Сергеевна, Эпова Татьяна Анатольевна

Проблема

Нужно было выбрать оптимальную систему налогообложения.

→

Результат

Помогли с выбором системы налогообложения. С апреля 2017 года является нашим постоянным клиентом. В течение всего срока взаимодействия ведем бухгалтерский учет, оптимизируем налоговые платежи, консультируем по возникающим вопросам

Отзывы клиентов

- Сфера услуг

- Торговля

Успешно сотрудничаем более пяти лет

Удобно, профессионально, недорого и быстро. Решил все задачи: оформление предприятия, бухгалтерское обслуживание и налоговое сопровождение. Работаю с Татьяной Эповой и Ольгой Вящиковой. Благодарю за профессиональный подход и доброжелательность!

ООО «Улыбка»

Таханов Александр Валерьевич, директор

Компания растёт с вашей помощью

Помогли с оптимизацией налогообложения.

Транспортная компания «Партнёр»

Вадим Резниченко, владелец

Бизнес доверяю только ГК Umbrella Group

Для меня это лучшая организация по сопровождению бизнеса. Работаю с ними более 15 лет. Столько проблем было решено! А сколько помогли избежать! Даже не смотря на то, что я переехал в другой город — бизнес доверяю только им!

Роман Иванович Петренко, предприниматель

Отзыв

Читать отзыв на бланке

Всегда получали ответы, которые помогали в дальнейшей работе

Впервые обратились в 2012 году. Вопросы с которыми обращались были разнообразные — бухгалтерский учет, налоговый учет, юридические консультации. Всегда получали ответы, которые помогали в нашей дальнейшей работе

ООО «Автомаркет»

Шихалев Д. Э., директор

Э., директор

Отзыв

Читать отзыв на бланке

Радуют сроки выполнения и доброжелательность

Обращаюсь не в первый раз, очень радуют сроки выполнения работ и доброжелательность сотрудников. Искренне надеюсь, что выпадет возможность еще раз поработать с корпоративными юристами и бухгалтерами компании

ООО «Авангард+»

Игорь Евгеньевич Заворухин, директор

Отзыв

Читать отзыв на бланке

Восстановили отчётность после вирусной атаки

Обратились в критический момент — вирус уничтожил программу. Восстанавливали всю отчётность за 2017 год. Umbrella Group сумели организовать работу нескольких специалистов одновременно. Документация и бухучет были восстановлены

ООО «АМиС-Сибирь»

Анатолий Федорович Матюшенко, директор

Посмотреть все отзывы

Enterprise Accounting Standard(1-40) — Grant Thornto

Этот веб-сайт использует файлы cookie для улучшения взаимодействия с пользователем и обеспечения его эффективной работы.

Прочтите для получения дополнительной информации Заявление о конфиденциальности , В нем также содержится информация о том, как удалить файлы cookie с жесткого диска.

- Стандарты бухгалтерского учета

- Стандарт бухгалтерского учета предприятия

Стандарт бухгалтерского учета предприятия

- Стандарт бухгалтерского учета предприятия (81-120)

- Стандарт бухгалтерского учета предприятия (41-80)

- Стандарт бухгалтерского учета предприятия (1-40)

- Международные стандарты финансовой отчетности

Международные стандарты финансовой отчетности

- Обновление МСФО

- Грант Торнтон МСФО

- Точка зрения МСФО

- ОПБУ США

ОПБУ США

- ОПБУ США и МСФО

- Новый стандарт аудита

Новый стандарт аудита

- Ключевые вопросы аудита

- Международные стандарты бухгалтерского учета

Международные стандарты бухгалтерского учета

- Международные стандарты бухгалтерского учета

- Исследование отраслевой и нормативно-правовой практики

- Анализ годового отчета

Анализ годового отчета

- Долгосрочные вложения в акционерный капитал и объединение бизнеса

- Финансовые инструменты и оценка справедливой стоимости

- Признание выручки и капитализация

- Стандартные отличия и тип отчета

- Новые стандарты дохода

- Другие

- Финансовое исследование Гранта Торнтона

Финансовое исследование Гранта Торнтона

- 2019

- 2018

- 2017

- 2016

- 2015

- 2014

- 2013

- Грант Торнтон Кэпитал Маркет

Грант Торнтон Кэпитал Маркет

- Грант Торнтон Кэпитал Маркет

- Законы и правила экспресс

- Налоговое оповещение

Налоговое оповещение

- 2021

- 2020

- 2019

- 2018

- 2017

- 2010-2015

- 2016

- Законы и правила выражают

Законы и правила выражают

- 2019

- 2018

- 2017

- 2016

- 2015

- 2014

- Предупреждение о трансфертном ценообразовании в Китае

Предупреждение о трансфертном ценообразовании в Китае

- 2018

- 2017

- 2016

- 2015

- 2014

- 2013

- 2010-2012

Grant Thornton Insights: CAS 14 – Неиспользованные права клиентов (40)

Новая CAS 14 реформирует существующую модель признания выручки и разъясняет, что основной принцип…

Grant Thornton Insights: CAS 14 — Соглашения об обратной покупке (39)

Grant Thornton Insights: CAS 14 — Соглашения о обратной покупке (39)

Grant Thornton Insights: CAS 14 — Лицензирование (38)

Grant Thornton Insights: CAS 14 — Лицензирование (38)

Grant Thornton Insights: CAS 14 — Клиентские варианты дополнительных товаров или услуг (37)

Grant Thornton Insights: CAS 14 — Клиентские варианты дополнительных товаров или услуг (37)

Grant Thornton Insights: CAS 14 – Принципал против агента (36)

Grant Thornton Insights: CAS 14 – Принципал против агента (36)

Grant Thornton Insights: CAS 14-Warranties(35)

Grant Thornton Insights:CAS 14-Warranties(35)

Grant Thornton Insights: CAS 14 — Продажа с правом возврата (34)

Grant Thornton Insights: CAS 14 — Продажа с правом возврата (34)

GrantThornton Insights: CAS 14 — Признание выручки, когда (или как) организация выполняет свои обязательства по исполнению (4) (33) )

Grant Thornton Insights: CAS 14 — Признание выручки, когда (или по мере того, как) организация выполняет обязательство к исполнению (3) (32)

Grant Thornton Insights: CAS 14 — Признание выручки, когда (или по мере того, как) организация выполняет обязательство к исполнению (3) (32)

Grant Thornton Insights: CAS 14 — Признание дохода, когда (или по мере того, как) организация выполняет обязанность к исполнению (2) (31) (31)

Grant Thornton Insights: CAS 14 — Признание выручки, когда (или по мере того, как) организация выполняет обязанность к исполнению (1) (30)

Grant Thornton Insights: CAS 14 — Признание выручки, когда (или по мере того, как) организация выполняет обязанность к исполнению ( 1) (30)

Grant Thornton Insights: CAS 14 — Распределение цены сделки на обязанности к исполнению в договоре (29)

Grant Thornton Insights: CAS 14 — Распределение цены сделки на обязанности к исполнению в договоре (29)

Grant Thornton Insights: CAS 14 – Определение цены сделки (3) (28)

Grant Thornton Insights: CAS 14 – Определение цены сделки (3) (28)

Grant Thornton Insights: CAS 14 — Определение цены сделки(2) (27)

Grant Thornton Insights: CAS 14 — Определение цены сделки(2) (27)

Grant Thornton Insights: CAS 14 — Определение цены сделки(1) (26)

Grant Thornton Insights: CAS 14 — Определение цены сделки(1) (26)

Grant Thornton Insights: CAS 14 — Определение обязанностей к исполнению в договоре(2) (25)

Grant Thornton Insights: CAS 14 — Определение обязанностей к исполнению в договоре(2) (25)

Grant Thornton Insights: CAS 14 — Определение обязанностей к исполнению в договоре(1) (24)

Grant Thornton Insights: CAS 14 — Определение обязанностей к исполнению в договоре(1) (24)

Grant Thornton Insights: CAS 14 — Определите договор(ы) с клиентом(2) (23)

Grant Thornton Insights: CAS 14 — Определите договор(ы) с клиентом(2) (23)

Grant Thornton Insights: CAS 14 — Определите договор(ы) с клиентом(1) (22)

Grant Thornton Insights: CAS 14 — Определите договор(ы) с клиентом(1) (22)

Grant Thornton Insights: Краткое введение в новые пересмотренные CAS в 2016 и 2017 (21)

Grant Thornton Insights: Краткое введение в новые пересмотренные CAS в 2016 и 2017 (21)

Grant Thornton Insights: CAS 14 — Выручка (краткое введение и сравнение 2006 и 2017 гг. ) (20)

) (20)

Grant Thornton Insights: CAS 14 — Выручка (краткое введение и сравнение 2006 г. и 2017 г.) (20)

Grant Thornton Insights: Министерство финансов выпустило бюллетень CAS № 9-12 (19)

Grant Thornton Insights: Министерство финансов выпустило бюллетень CAS № 9-12 (19)

Grant Thornton Insights: CAS 16 — Государственные гранты (18)

Grant Thornton Insights: CAS 16 — Государственные гранты (18)

Grant Thornton Insights: CAS 42 – Внеоборотные активы, предназначенные для продажи, группы выбытия и прекращенная деятельность (17)0003

Grant Thornton Insights: CAS 24 — Учет хеджирования (16)

Grant Thornton Insights: CAS 24 — Учет хеджирования (16)

Grant Thornton Insights: CAS 23 — Передача финансовых активов (15)

Grant Thornton Insights: CAS 23 — Передача финансовых активов (15)

Grant Thornton Insights: CAS 22 — Признание и оценка финансовых инструментов (14)

Grant Thornton Insights: CAS 22 — Признание и оценка финансовых инструментов (14)

Grant Thornton Insights: Министерство финансов выпустило бюллетень CAS № 7 (13)

Grant Thornton Insights: Министерство финансов выпустило бюллетень CAS № 7 (13)

Grant Thornton Insights: Министерство финансов выпустило бюллетень CAS № 8 (12)

Grant Thornton Insights: Министерство финансов выпустило бюллетень CAS № 8 (12)

Grant Thornton Insights: Министерство финансов выпустило Временные правила учета хеджирования для товарных фьючерсов (11)

Grant Thornton Insights: Министерство финансов выпустило Временные правила учета хеджирования для товарных фьючерсов (11)

Grant Thornton Insights: Insights in CAS Revisions — комбинированная версия (часть 1) (10)

Grant Thornton Insights: Insights in CAS Revisions — комбинированная версия (часть 1) (10)

Grant Thornton Insights: Insights in CAS Revisions — комбинированная версия (часть 2) (9)

Grant Thornton Insights: Insights in CAS Revisions — комбинированная версия (часть 2) (9)

Grant Thornton Insights: Сравнение CAS 2 — Долгосрочные инвестиции в акционерный капитал (новая версия и старая версия) (8)

Grant Thornton Insights: Сравнение CAS 2 — Долгосрочные инвестиции в акции (новая версия и старая версия) ( 8)

Grant Thornton Insights: Сравнение CAS 9 — Вознаграждения работникам (новая и старая версии) (7)

Grant Thornton Insights: Сравнение CAS 9 — Вознаграждения работникам (новая версия и старая версия) (7)

Grant Thornton Insights: Сравнение CAS 30 — Представление финансовой отчетности (новая версия и старая версия) (6)

Grant Thornton Insights: Сравнение CAS 30 — Представление финансовой отчетности (новая версия и старая версия) (6)

Grant Thornton Insights: Сравнение CAS 33 – Консолидированная финансовая отчетность (новая и старая версии) (5)

Grant Thornton Insights: Сравнение CAS 33 – Консолидированная финансовая отчетность (новая и старая версии) (5)

Grant Thornton Insights: Сравнение CAS 37 – Финансовые инструменты: Презентация (2016 г. ) (Новая версия и старая версия) (4) ) (4)

) (Новая версия и старая версия) (4) ) (4)

Grant Thornton Insights: Сравнение CAS 39 «Оценка справедливой стоимости» и соответствующих МСФО (3)

Grant Thornton Insights: Сравнение CAS 39 «Оценка справедливой стоимости» и соответствующих МСФО (3)

Grant Thornton Insights: сравнение CAS 40 «Совместная деятельность» и соответствующих МСФО (2)

Grant Thornton Insights: сравнение CAS 40 «Совместная деятельность» и соответствующих МСФО (2)

Grant Thornton Insights: сравнение CAS 41 «Раскрытие информации об участии в других организациях» и соответствующих МСФО (1)

Grant Thornton Insights: сравнение CAS 41 «Раскрытие информации об участии в других организациях» и соответствующих МСФО (1)

Стандарты бухгалтерского учета для частных предприятий (ASPE)

Стандарты бухгалтерского учета для частных предприятий (ASPE) или после этой даты. Допускается досрочное применение.

или после этой даты. Допускается досрочное применение.

Когда организация применяет ASPE, ее первый комплект финансовой отчетности, подготовленный в соответствии с ASPE, будет содержать начальный баланс на дату перехода (т. е. на начало самого раннего сравнительного периода). Вступительный баланс и все последующие периоды, содержащиеся в первом наборе финансовых отчетов ASPE, подготовлены в соответствии с теми стандартами ASPE, которые действуют на конец года, когда организация применяет ASPE, с некоторыми ограниченными исключениями.

Когда организация применяет ASPE, ее первый комплект финансовой отчетности, подготовленный в соответствии с ASPE, будет содержать начальный баланс на дату перехода (т. е. на начало самого раннего сравнительного периода). Вступительный баланс и все последующие периоды, содержащиеся в первом наборе финансовых отчетов ASPE, подготовлены в соответствии с теми стандартами ASPE, которые действуют на конец года, когда организация применяет ASPE, с некоторыми ограниченными исключениями. Учетная политика – это конкретные принципы, основы, соглашения, правила и практика, применяемые организацией при подготовке и представлении финансовой отчетности.

Учетная политика – это конкретные принципы, основы, соглашения, правила и практика, применяемые организацией при подготовке и представлении финансовой отчетности.

Он не касается раскрытия информации о неопределенностях, связанных с условными обязательствами, в финансовой отчетности (см. Раздел 3290, Условные обязательства).

Он не касается раскрытия информации о неопределенностях, связанных с условными обязательствами, в финансовой отчетности (см. Раздел 3290, Условные обязательства). В других разделах содержатся дополнительные требования к представлению и раскрытию информации по конкретным текущим активам и обязательствам.

В других разделах содержатся дополнительные требования к представлению и раскрытию информации по конкретным текущим активам и обязательствам.

Предприятие должно учитывать каждое объединение бизнеса по методу приобретения.

Предприятие должно учитывать каждое объединение бизнеса по методу приобретения. В нем содержится руководство о том, когда одно предприятие «контролирует» другое предприятие, так что другое предприятие квалифицируется как «дочернее предприятие».

В нем содержится руководство о том, когда одно предприятие «контролирует» другое предприятие, так что другое предприятие квалифицируется как «дочернее предприятие». В этом разделе конкретно обсуждается консолидированный учет после объединения бизнеса, которое включает покупку одной компанией доли в капитале другой.

В этом разделе конкретно обсуждается консолидированный учет после объединения бизнеса, которое включает покупку одной компанией доли в капитале другой.

Раздел разрешает комплексную переоценку активов и обязательств предприятия в двух случаях:

(a) если все или практически все доли участия в капитале предприятия были приобретены в результате одной или нескольких сделок между несвязанными сторонами покупателем, который контролирует предприятие после совершения сделки(й), или

(b) если предприятие было подвергнуто финансовой реорганизации, и одна и та же сторона не контролирует предприятие ни до, ни после реорганизации, и в любой ситуации новые затраты поддаются разумному определению.

Раздел разрешает комплексную переоценку активов и обязательств предприятия в двух случаях:

(a) если все или практически все доли участия в капитале предприятия были приобретены в результате одной или нескольких сделок между несвязанными сторонами покупателем, который контролирует предприятие после совершения сделки(й), или

(b) если предприятие было подвергнуто финансовой реорганизации, и одна и та же сторона не контролирует предприятие ни до, ни после реорганизации, и в любой ситуации новые затраты поддаются разумному определению.

В этом разделе рассматриваются только эти специальные проблемы. Требования настоящего Раздела применимы только к некорпоративным предприятиям.

В этом разделе рассматриваются только эти специальные проблемы. Требования настоящего Раздела применимы только к некорпоративным предприятиям.

Об авторе