Учетная политика предприятия образец: Готовая учетная политика — образец для организации

Учетная политика организации – образец 2020

Учетная политика — это единый документ, устанавливающий правила ведения учета в коммерческой организации. В нем отражаются способы документооборота, инвентаризации, обработки информации, оценки и контроля операций и фактов деятельности. Применение выбранных правил влияет на финансовый результат и налогооблагаемую базу.

Нормативные акты, регулирующие бухгалтерский и налоговый учет, предоставляют выбор способов их ведения. Выбранный способ записывают в учетную политику.

Существуют три вида документа:

- для бухгалтерских целей — обязательна для всех организаций;

- для налоговых целей — обязательна для организаций и ИП;

- для отчетности по международным стандартам МФСО — обязательна для организаций, составляющих отчетность по МФСО.

Если организация не закрепила выбранный метод приказом, то при проверке могут применить способ учета, увеличивающий налоговую нагрузку.

Материалы по теме

Упрощенная учетная политика краткая и по смыслу должна содержать следующие разделы:

- Для бухгалтерских целей.

- Рабочий план счетов.

- Формы первичных документов.

- Регистры бухучета.

- Для налоговых целей.

- Регистры налогового учета.

Утвержденный приказом документ применяется с 1 января года, следующего за годом ее утверждения.

Сроки утверждения документа

Бытует мнение, что учетную политику требуется утверждать в конце каждого календарного года. Но это не так. Если в деятельности, учете и налогообложении организации ничего не изменилось, то «переутверждать» документ не нужно. Следует пользоваться уже действующей. Если же произошли изменения, то придется переработать документ. Коррективы допустимо утвердить отдельным приказом, определим только конкретные нововведения. Также организация вправе отменить действие старой учетной политики и подготовить новый приказ.

Сроки утверждения, и внесения изменений в учетную политику определены на законодательном уровне:

Событие | Срок утверждения для БУ | Срок для налогового учета |

Создание новой организации | Утвердите учетную политику не позднее 90 календарных дней с момента регистрации организации (п. 9 ПБУ 1/2008). | Утвердите новую учетную политику не позднее окончания первого отчетного налогового периода (п. 12 ст. 167 НК РФ). |

Внесение изменений | По общепринятым требованиям изменения внесите в текущем периоде, но применяйте обновленные положения с нового календарного года (п. 10 и п. 12 ПБУ 1/2008). | Если компания изменила методы ведения налогового учета или же были существенные изменения в деятельности, то применять изменения учетной политики следует с нового налогового периода (ст. 313 НК РФ). При изменении законодательных норм используйте нововведения учетной политики с даты вступления в силу законодательных нововведений. |

Внесение дополнений | На момент, когда уточнения и дополнения стали необходимыми для дальнейшего ведения бухучета (п. 10 ПБУ 1/2008). | Утвердите дополнения в том периоде, в котором данные уточнения стали необходимыми для ведения налогового учета (ст. 313 НК РФ). |

Обратите внимание, что дополнение и изменение — это абсолютно разные вещи.

В бухгалтерском учете

В документе под названием учетная политика для целей бухгалтерского учета рассматриваются общие способы ведения учета и отраслевая специфика.

Независимо от вида деятельности организации утверждают:

- рабочий план счетов и формы первичных документов;

- способ контроля заготовления, приобретения и списания материально-производственных запасов;

- способ начисления амортизации;

- порядок исправления ошибок.

Торговые организации указывают способ отражения транспортно-заготовительных расходов — в стоимости товара или по мере продажи.

Розничные торговые организации указывают метод учета товаров — по покупным ценам без наценки.

Организации с длительным циклом изготовления продукции указывают способ признания доходов по мере готовности работ, услуг, продукции.

В налоговом учете

В зависимости от применяемого налогового режима составляется учетная политика для целей налогообложения; в ней рассматриваются следующие вопросы:

- метод признания доходов для расчета налога на прибыль: кассовый или по начислению;

- метод определения стоимости списания материалов и товаров: по стоимости единицы, средневзвешенный или метод ФИФО — по стоимости первых закупок;

- метод начисления амортизации основных средств и нематериальных активов: линейный или нелинейный;

- возможность начисления резервов для регулирования налога на прибыль: по сомнительным долгам на оплату отпусков, на гарантийный ремонт и ремонт основных средств;

- форма налогового регистра для расчета налогооблагаемой базы: книга доходов и расходов, книга продаж и книга покупок, самостоятельно разработанные регистры.

Учетная политика для малых предприятий

Субъекты малого предпринимательства (СМП) вправе применять упрощенные бухгалтерские регистры и сдавать упрощенную б

Учетная политика на 2019-2020 год с примерами

Учетная политика 2020 и рабочий план счетов: пример, образец

На сегодня учетная политика является одним из главнейших инструментов на предприятии. Данный документ определяет способы и методы ведения учета. Бухгалтер играет важную роль в организации. Ведь именно правильно составленная им учетная политика и является одним из важнейших показателей эффективности деятельности предприятия.

Роль и основы формирования учетной политики в учете

Все организации как большие, так и малые обязаны иметь Учетную политику, составленную в соответствии с законодательством. В связи с различными изменениями, в 2020 году это является особенно важным для любого предприятия.

Определение учетной политики

Определение учетной политики

Поэтому, можно сказать, что учетная политика — это одна из важнейших составляющих любого предприятия.

Порядок формирования учетной политики организации на 2020 год утвержден приказом Минфина России от 06.10.2008 N 106н «Об утверждении положений по бухгалтерскому учету», соответствующее положение»Учетная политика организации» (ПБУ 1/2008)».

Общие положения по сравнению с 2018 и 2017 годом не были сильно изменены. По-прежнему все организации обязаны формировать учетную политику. Но если раньше, эта обязанность была главного бухгалтера, то сейчас это можно возложить на любое лицо на предприятии, которое ведёт бухгалтерский учёт.

Что должна содержать учетная политика в 2020 году?

Обязательно в учетной политике надо утверждать следующие пункты:

— рабочий план счетов предприятия;

— формы первичных документов и других регистров;

— порядок проведения инвентаризации;

— способы оценки обязательств и активов;

— контроль за хозяйственными операциями.

Также организация вправе вносить и другие пункты, которые для нее важны.

Элементы учетной политики

Элементы учетной политикиВсе вновь появившиеся изменения необходимо вносить в Учетную политику не позднее 31 декабря 2019 года, самостоятельно или с помощью специальной программы «Консультант Плюс».

Учетная политика начинает действовать с 1 января 2020 года. Организация, только что созданная, должна разработать и утвердить свою политику в течение 90 дней после того, как была зарегистрирована.

Если головная организация имеет дочерние предприятия и другие подразделения, то она должны использовать свою учетную политику для всех. Для каждых обособленных подразделений учетная политика не составляется!!!

Предприятие вправе изменить свою учетную политику, если были найдены новые способы ведения учета, если законодательство претерпело изменение, а также реорганизация предприятия или же смена вида деятельности.

Новая учетная политика начинает действовать сначала года, следующего за отчетным, но по закону можно и в текущем 2019 году при определенных условиях.

Учетная политика 2020 — образец

5. Учетная политика школы — СКАЧАТЬ

Рабочий план счетов к Учетной политике

Приложения к учетной политике

Цель учетной политики

Целью учетной политики — является документальное закрепление, на уровне локальных нормативно — правовых актов, способа учета активов и обязательств коммерческой организации и определение особенностей учетного процесса по всем участкам бухгалтерского учета предприятия, начиная от основных средств и заканчивая сдачей бухгалтерской и налоговой отчетности.

Пояснительная записка и Учетная политика организации

Организации, которые публикуют свою отчетность, в соответствии с ПБУ 1/2008 должны указывать способы ведения бухгалтерского учета в пояснительной записке. В этой записке должны содержаться следующая информация:

— способы начисления амортизации

— методы оценки МПЗ, товаров, готовой продукции

— способы признания выручки от различных видов деятельности.

Если же предприятие внесло каких-либо поправки в учетную политику, то в пояснительной записке оно обязано указать причину этих изменений, их содержание и отражение последствий, а также применение новых нормативных актов.

Также в пояснительной записке должны указываться оценочные значения, к которым, согласно ПБУ 21/2008, относятся:

- размер оценочных резервов, которые создало предприятие

- сроки полезного использования.

Можно заметить, что изменения в ПБУ всё дальше отдаляют бухгалтерский и налоговый учёт друг от друга, так как НК РФ строго определяет формирование резерва по сомнительным долгам и запрещает изменять сроки полезного использования.

Организационные аспекты учетной политики

Здесь должна отражаться информация в первую очередь об отчетном году. Для всех организаций это период с 1 января по 31 декабря.

Организационный порядок бухгалтерской службы. Этот порядок предприятие устанавливает самостоятельно.

Если на предприятии учет ведет главный бухгалтер или уполномоченное на то лицо, то именно этот человек и несет ответственность за организацию бухгалтерского учета и ведения учетной политики.

В основном организации не серьезно относятся к формированию плана счетов, что в последствии ведет к серьезным проблемам.

При необходимости предприятие может изменить план счетов, а также включить или же, наоборот, убрать субсчета.

По закону организации должны использовать первичные документы, формы которых предусмотрены в альбомах унифицированных форм первичной учетной документации,при разработки которых предусматривается наличие следующих данных:

- наименование документа

- дата составления

- наименование организации, составившей документ

- содержание хозяйственных операций

- измерители хозяйственных операций в денежных и натуральных измерителях

- список должностных лиц

- подписи сторон.

Обратите внимание. На сегодняшний день допускается создание собственных бланков первичных документов!!!

Также организация должна утвердить регистры бухгалтерского учета, которые необходимы для накопления информации, отражающейся в первичных документов для ведения бухгалтерского учета.

Обязанность следить за правильностью составления регистров лежит на лице, составившее и подписавшее их. Эти лица обязаны хранить государственную и коммерческую тайны.

График документооборота тоже предусматривается в учетной политике. Обязанность по его составлению лежит на главном бухгалтере.

В соответствии с п.33 Положения поведению бухгалтерского учета отчетность должна включать показатели деятельности филиалов и подразделений данной организации. Но законом не предусмотрены формы и сроки представления отчетности обособленных подразделений, так что это нужно обязательно указать в учетной политики головной организации.

Помимо всего прочего в учетной политике прописываются способы представления отчетности. Организации сама выбирает, как представлять ей отчетность: в электронном виде или на бумажных носителях.

Влияние учетной политики организации на оценку показателей финансовой отчетности

Учетная политика на сегодня является одним из главных инструментов ведения бухгалтерского учета. Поэтому сейчас всё больше внимания уделяется на ее формирование и раскрытие. Она призвана уделять внимание всем аспектам учета, не зависимо от характера деятельности предприятия. Её полное отсутствие или важных элементов является грубым нарушением.

Финансовый результат определяется показателями прибыли и убытка в течение отчетного периода. Формирование их итогов осуществляется на счёте 99 «Прибыли и убытки». Он представляется разницей доходов и расходов. Превышение доходов- прибыль, а расходов — убыток. Соответственно полученная прибыль или убыток ведет к увеличению или уменьшения капитала организации. Прибыль — это субъективный показатель, который создает именно бухгалтер. Именно от него зависит как оценить поступившие денежные средства и как представить данную информацию заинтересованным лицам. Поэтому прибыль зависит от момента демонстрации в учёте.

Полученная прибыль зависит от методов учета, т.е. способ его ведения, которые и прописаны в учетной политики. У каждой организации свои способы. И даже, если характер деятельности одинаков,это не значит, что методы будут использовать одни и те же.

Вывод.

Таким образом, можно сделать вывод, что от выбора элементов учетной политики зависит величина формируемого финансового результата. Любое решение, принятое руководством предприятия, по созданию учетной политики или внесению каких-либо изменений сказывается на деятельности предприятия. Правильно созданная учетная политика принесет своей организации большую прибыль, а неправильная — убыток.

Похожие статьи…

Просмотров 36 718

Учетная политика

Учетная политика (англ. accounting policy) в соответствии с законодательством РФ о бухгалтерском учете принятая организацией совокупность способов ведения бухгалтерского учета первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и др. способы и приемы. Учетная политика организации формируется главным бухгалтером (бухгалтером) организации на основе Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, в котором урегулированы также вопросы раскрытия и изменения учетной политики.

Согласно ст. 8 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», принятая организацией учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета.

При этом утверждаются:

- рабочий план счетов, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями и др. решения, необходимые для организации бухгалтерского учета.

Принятая организацией учетная политика применяется последовательно из года в год. Изменение учетной политики может производиться в случаях изменения законодательства РФ или нормативных актов органов, осуществляющих регулирование бухгалтерского учета, разработки организацией новых способов ведения бухгалтерского учета или существенного изменения условий ее деятельности. В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года.

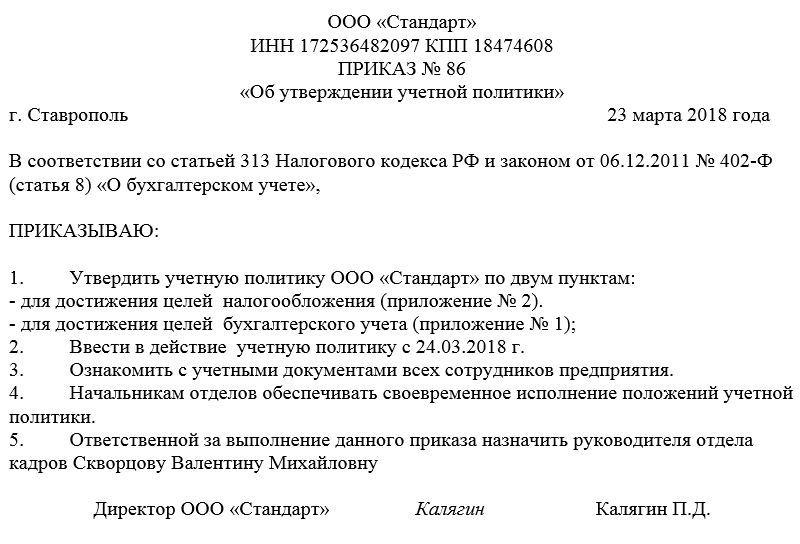

Приказ об утверждении учетной политики. Образец 2020 года

Составление приказа об утверждении учетной политики фирмы обычно происходит на стадии создания предприятия или его реорганизации. Этот документ является завершающей частью процесса формирования учетной политики и служит сигналом для начала ее применения.

ФАЙЛЫ

Скачать пустой бланк приказа об утверждении учетной политики .docСкачать образец приказа об утверждении учетной политики .doc

Что такое учетная политика

Учетной политикой называют ряд способов ведения бухгалтерского и налогового учета, применяемых на предприятии. Каждая организация вправе составлять собственную учетную политику, которая может зависеть от самых разных параметров. К числу влияющих на нее факторов относятся:

- федеральные и местные законы и подзаконные акты;

- виды налогообложения организации;

- способ ведения хозяйственной деятельности и т.п.

Всего существует три вида учетной политики, закрепленных в законодательстве:

- учётная политика для бухгалтерских целей;

- учётная политика для налоговых целей;

- учётная политика для отчётности по международным стандартам.

Какие вопросы решает учетная политика

Перечень проблем, которые затрагиваются в учетной политике, весьма обширен.

Если речь идет о бухгалтерии, то тут и рабочие планы счетов, способы учета товаров и материалов, способы распределения доходов, шаблоны первичных документов и т.д.

Учетная политика в плане налогов также разнообразна по своему содержанию. Она определяет:

- систему и структуру налогов, оплачиваемых организацией;

- объекты налогообложения;

- пути признания расходов и доходов для вычисления налога на прибыль;

- способы начисления амортизации, определения стоимости производственно-материальных активов;

- порядок исполнения налоговых обязательств и т.п.

Порядок принятия учетной политики

Учетная политика любого предприятия формируется, как правило, главным бухгалтером или лицом, выполняющим его обязанности. Именно этот сотрудник определяет основные ее положения, а после того, как учетная политика окончательно подготавливается, он же согласовывает ее с руководством компании и утверждает у директора. Затем происходит составление необходимой распорядительной документации, т.е. приказа.

Роль приказа

Приказ об утверждении учетной политики предприятия, являясь своего рода связкой между законодательством РФ по бухгалтерскому и налоговому учету и нормативно-правовыми актами компании, нужен для внутреннего использования.

Приказ обязывает все подразделения компании, независимо от их местонахождения, исполнять правила учетной политики, а также назначает ответственных по контролю за этим лиц.

Приказ пишет обычно секретарь организации, он же отдает его на подпись директору.

Основание для приказа

Каждый издаваемый в организации приказ должен иметь обоснование и основание для выпуска. В данном случае, в качестве обоснования можно вписать необходимость совершенствования бухгалтерской и налоговой деятельности предприятия (пишется всегда после слов «В связи с…»), а в качестве основания дать ссылку на федеральные законы и акты.

Как сформировать приказ

С 2013 года использование унифицированных стандартных форм первичных кадровых и бухгалтерских документов отменено. Теперь любые приказы могут быть написаны в произвольном виде или, если в организации есть собственный шаблон документа – по его образцу.

При этом, в любом случае необходимо, чтобы приказ по своей структуре соответствовал определенным параметрам делопроизводства, а по содержанию включал в себя ряд обязательных сведений. К ним относятся:

- наименование документа;

- дата его составления и номер;

- название компании, в которой он выпускается.

Затем идет основная часть:

- описывается суть распоряжения, то есть фиксируется факт утверждения учетной политики, с указанием точной даты, с которой она вводится в действие;

- дается ссылка на приложения к приказу — документы, которые, собственно и определяют основные положения учетной политики;

- прописывается обязанность руководителей подразделений ознакомить с ней подчиненных.

В завершение в приказе следует назначить ответственных за его выполнение работников. Если администрация организации считает, что приказ нужно дополнить еще какой-то информацией, ее также следует внести в бланк отдельными пунктами.

Как оформить бланк

Оформляться приказ, утверждающий учетную политику фирмы, может также свободно: его допустимо писать на обычном чистом листе бумаги или на фирменном бланке компании, причем как на компьютере, так и в рукописном виде.

После того, как содержание приказа будет сформулировано, его надо отдать на подпись директору или его заместителю/представителю, обладающему доверенностью на право подписи документов (при этом использование факсимильных, т.е. отпечатанных каким-либо методом, автографов недопустимо, т.е. подпись должна быть «живой»).

Кроме того, с приказом под роспись следует ознакомить и ответственных за его выполнение работников.

Удостоверять приказ при помощи штемпельных изделий (штампов и печатей) на сегодня необходимо только в одном случае — если это правило закреплено в локальных нормативно-правовых бумагах организации.

Пишется приказ всегда в одном экземпляре, но при надобности можно сделать его дополнительные, заверенные надлежащим образом, копии. Составленный приказ нужно зарегистрировать в журнале учета распорядительной документации.

Можно ли вносить изменения

В приказ допустимо вносить какие-либо изменения, но только тогда, когда они не имеют кардинального характера и касаются лишь малой его части. Однозначно легализовать такие изменения призван приказ о внесении изменений в приказ. Если же требуется «глобальное» редактирование документа, лучше отменить ранее действующее распоряжение, утратившее свою актуальность, и выпустить новое.

Сколько времени и в каком порядке хранить документ

Любые приказы всегда должны лежать в строго отведенном месте, закрытом для доступа посторонних лиц. Длительность их хранения зависит либо от норм законодательства РФ, либо от положений внутренних нормативно-правовых актов компании.

Учетная политика. Внутрифирменные стандарты управленческого учета

К сожалению, в ряде случаев пользователь не готов к адекватному восприятию экономически грамотно разработанных отчетов. Есть два способа решения такого несоответствия: одновременно с разработкой СУУ повышать уровень экономических знаний менеджмента компании, либо временно, на период вхождения СУУ в компанию, сознательно упрощать отчеты до уровня, воспринимаемого ее менеджментом. В противном случае, возможны различные отрицательные последствия, вплоть до отторжения, либо прямого саботирования менеджерами внедряемой СУУ.

Отчетность представляется менеджерам для применения содержащейся в ней информации в управленческих целях. Очевидно, что менеджерам разных уровней иерархии необходимы различные отчеты, отличающееся как по содержащейся в ней информации и уровню ее агрегированности, так и по форме представления. Соответственно, одно из требований, предъявляемых к большинству используемых в компании форм управленческих отчетов — это простота трансформации отчета до различного уровня детализации содержащейся в нем информации.

Отчетный периодВ компании могут быть установлены различные периоды отчетности. Минимальный отчетный период не ограничен нижним пределом (в отдельных случаях могут формироваться ежедневные отчеты), максимальный равен одному году. В российский компаниях, как правило, отчетный год соответствует календарному. Вместе с тем, исходя из специфики бизнеса, в отдельных случаях полезно разрушать стереотипы и устанавливать отчетный год исходя из целесообразности.

Пример

В компании, занимающейся строительством железных дорог, кампания по формированию портфеля заказов происходит в зимнее время и завершается к окончанию первого квартала календарного года. Операционный цикл имеет ярко выраженный сезонный характер: начало работ в апреле-мае, пик работ приходится на летние и осенние месяцы, сдача работ производится зимой. В этих условиях, для повышения эффективности процесса разработки и контроля исполнения годового плана, а также соотнесения операционного цикла с отчетным годом оптимальным является перенесение начала отчетного года с 01 января на 01 апреля и установление годовой отчетной датой — 31 марта.Информационные системы учетаВ компании может существовать как единая информационная учетная система, так и две отдельных — бухгалтерская и управленческая (налоговый и прочий учет во внимание не принимаем).

Последний вариант удобен на небольших предприятиях, где цели управленческого учета минимальны и сводятся обычно к контролю денежных потоков. В средних и крупных компаниях, за некоторым исключением, поддержание двух параллельно функционирующих систем является необоснованным.

Отличие учетных политик и других стандартов управленческого и бухгалтерского учета не является препятствием для устранения непродуктивного дублированного ввода информации. Современный уровень развития учетных программных платформ позволяет решить проблему дублированного ввода путем трансформации однократно введенного первичного документа в две независимые учетные базы, обрабатывающие и систематизирующие информацию по различным стандартам.

Учетная политика по МСФО на 2019-2020 годы

Учетная политика по МСФО — это набор вариантов учета и отчетности по активам и обязательствам, которые предприятия выбирают в соответствии с требованиями Международных стандартов финансовой отчетности (МСФО). В этом разделе вы можете шаг за шагом выбрать определенные параметры, выстраивая свою собственную учетную политику по МСФО. В конечном итоге программа сгенерирует учетную политику на английском языке (см. Пример). Эта услуга бесплатна !

Составьте свою учетную политику по МСФО →

FAQ по учетной политике

Кто и как составлял такую учетную политику?

Приведенная здесь учетная политика по МСФО была подготовлена аудиторской фирмой Avdeev & Co в рамках проекта международной отчетности.Положения, разрешающие различные подходы, были выбраны из международных стандартов, и пользователям были предоставлены возможности выбора.

Насколько комплексна эта политика?

Учетная политикаМСФО должна включать достаточно обширный перечень положений. Все вопросы, которые не определены однозначно в стандартах, но относятся к деятельности организации и отчетности, которая является надежной и простой для понимания третьими сторонами, должны быть охвачены учетной политикой.Мы выбрали положения МСФО, которые четко содержат возможные варианты. Их было около трех десятков. Вопросы, которые не охвачены однозначными положениями стандартов, которые зависят от конкретной деятельности каждой организации, должны добавляться пользователем в учетную политику в зависимости от обстоятельств.

Я не нашел каких-то положений в вашей учетной политике

Если вы заметили, что в учетной политике на сайте отсутствуют какие-то важные моменты, обязательно сообщите нам об этом, как вам будет удобно.МСФО содержат более 1000 текстовых страниц, мы что-то упустили.

Хорошо иметь учетную политику; однако какие формы я использую для составления отчетов?

IFRS не устанавливает строгих форм отчетности, каждая организация разрабатывает их индивидуально. Однако вам не нужно тратить много времени на придумывание собственных форм, вы можете использовать те, которые уже доступны и интегрированы в программное обеспечение IFRT, которые проверены по таксономии IASC, а не самодельные.

.Образец кредитной политики — AccountingTools

Образец кредитной политики содержит ряд элементов, предназначенных для снижения риска убытков от предоставления кредита клиентам, которые не могут заплатить. Ключевыми частями кредитной политики являются следующие:

Цель: В этом разделе политики кратко говорится, почему эта политика существует. Например:

В этой политике изложены требования к установлению условий оплаты с клиентами компании, а также к отслеживанию этих условий.В политике также указываются альтернативы, которые должны быть доступны для тех клиентов, которые не имеют права на получение кредита компании.

Объем: В этом разделе указаны типы продаж, к которым применяется политика. Это может применяться только к продажам в определенной стране или регионе или к определенным типам контрактов или продаж. Например:

Эта политика распространяется на все продажи, сделанные в Соединенных Штатах, за исключением продаж федеральному правительству и правительствам штатов.

Политика: Основная часть политики может включать в себя ряд заявлений о кредитной политике, а также более подробную информацию о приложении.Например:

Компания будет предоставлять кредит клиентам, если они соответствуют ее пороговым критериям для предоставления кредита. Основная форма кредита — это максимальная сумма кредита в размере 10 000 долларов США без залога. Максимальный кредит может быть увеличен с одобрения кредитного менеджера. В ситуациях, когда под вопросом находится способность клиента выплатить долг, может потребоваться личная, корпоративная или банковская гарантия. Все сроки составляют 30 дней нетто, без исключений, если запрашивается более длительный срок оплаты.

Кредитный отдел рассмотрит заявки на получение кредита от всех новых клиентов, чтобы определить их право на получение кредита и размер кредита. Уровень кредитоспособности может быть снижен, если у клиента низкий кредитный рейтинг в кредитном отчете, если он был сформирован в течение последних двух лет или если его коэффициент текущей ликвидности меньше 1: 1.

Кредитный отдел будет периодически проверять историю погашения существующих клиентов, чтобы определять, являются ли их существующие уровни кредитоспособности разумными или нуждаются в пересмотре.Этот обзор также должен проводиться всякий раз, когда условия ведения бизнеса требуют общего отказа или увеличения уровня кредита.

Условия продажи, предлагаемые покупателям, стандартизированы в рамках существующих программ продаж и рекламных акций. Кредитный отдел скорректирует стандартные условия продажи, чтобы максимизировать результаты продаж, хотя такие изменения требуют одобрения кредитного менеджера. Базовые базовые условия продажи, предлагаемые клиентам, — 30 дней нетто.

Ответственность: в политике должно быть указано, кто несет ответственность за продление или пересмотр кредита.В противном случае ситуация может быть весьма запутанной, что может привести к тому, что кредит будет предоставлен на разовой основе. Например:

Кредитный менеджер уполномочен предоставлять кредиты клиентам и общаться с ними относительно их кредитного статуса. Кредитному персоналу поручено инструктировать клиентов относительно их платежных обязанностей.

Связанные курсы

Справочник по кредитам и инкассо

Эффективные сборы

РУКОВОДСТВО ПО УЧЕТНОЙ ПОЛИТИКЕ И ПРОЦЕДУРАМ (ПРИЛОЖЕНИЕ). ТЕМА: Раздел 11 Бухгалтерский учет в учреждении 2.1 ДАТА Вступления в силу: 01.06 / PDF Скачать бесплатно

РУКОВОДСТВО ПО ПОЛИТИКЕ TOWN OF CARLYLE

TOWN OF CARLYLE POLICY РУКОВОДСТВО ОПИСАНИЕ ПОЛИТИКИ: НОМЕР ПОЛИТИКИ: IAC 0010 Внутренний контроль бухгалтерского учета ДАТА УТВЕРЖДЕНИЯ: 26 марта 2008 г. ДАТА ПЕРЕСМОТРА: 12 октября 2011 г. Цель политики: продвигать и защищать

Дополнительная информацияУчащиеся должны уметь

Оценка: 12 Название курса: Основы бухгалтерского учета, бизнеса и менеджмента 2 семестр: 1 семестр, 1 квартал No.Количество часов / семестр: 80 часов / семестр Пререквизиты: Основы бухгалтерского учета,

Дополнительная информацияРемонт вашей системы бухгалтерского учета

Восстановление вашей системы бухгалтерского учета Для кого эта статья? Этот документ предназначен для компаний, которые в течение некоторого времени использовали DBA Next-Generation, но до сих пор не могли получить систему учета

. Дополнительная информацияГЛАВА 12 МЕЖДУНАРОДНЫЕ ОПЕРАЦИИ

ГЛАВА 12 МЕЖДУНАРОДНЫЕ ОПЕРАЦИИ 1.ВСТУПЛЕНИЕ. а. Цель. В главе устанавливаются принципы и процедуры финансирования и учета затрат на работы, выполняемые одним офисом или площадкой / объектом DOE

Дополнительная информацияОБЫЧНЫЙ УЧЕТ ЗАПЛАТЫ

ОБЫЧНЫЙ УЧЕТ Заработной платы Университет Миллерсвилля использует Систему человеческих ресурсов (HRS) для расчета заработной платы как штатных сотрудников, так и студентов. Информационная система по человеческим ресурсам

Дополнительная информацияНачисления, отсрочки,

12-1 МакГроу-Хилл 2007 The McGraw-Hill Companies, Inc.Все права защищены. Глава «Начисления, отсрочки» 12 и Раздел 1 рабочего листа: Расчет и учет корректировок Цели раздела 1. Определить

Дополнительная информацияВнутренняя процедура выставления счетов

Управление исследований и спонсируемых программ Внутренняя процедура выставления счетов Выпущено: январь 2008 г. Реализовано: март 2008 г. ПРЕДЫСТОРИЯ Университет штата Сан-Франциско (SFSU) получает финансирование для спонсируемых проектов

Дополнительная информацияЗнание бухгалтерского учета

Знание бухгалтерского учета (экзамен) Ваше членство в AccountingCoach PRO дает пожизненный доступ ко всем нашим материалам.Сделайте краткий обзор, посетив www.accountingcoach.com/quicktour. Оглавление (щелкните

Дополнительная информацияГЛАВА Управление активами

ГЛАВА 5 Управление активами 22.08.2012 Проект 63 из 106 Капитальные активы * Поддержание и согласование Ответственных позиций, проверяемых кем: Тип (ы) риска Процесс обновления главной книги для отражения

Дополнительная информацияГЛАВА II ОБЩАЯ УЧЕТНАЯ ЗАПИСЬ

ГЛАВА II ОБЩИЙ РЕГИСТРАТОР СЧЕТА Главная бухгалтерская книга является основой системы бухгалтерского учета.Главная книга фонда — это сводный отчет, содержащий баланс активов, пассивов, доходов будущих периодов,

Дополнительная информацияГлава 2. Анализ транзакций

1 Глава 2 Анализ транзакций 2 Цели обучения 1. Объясните этапы бухгалтерского цикла и сопроводительную документацию каждого этапа 2. Объясните цель исходных документов 3. Опишите

Дополнительная информацияБухгалтерский учет.Глава 22

Бухгалтерский учет Глава 22 Товарно-материальные запасы обычно являются крупнейшим активом товарного бизнеса. Стоимость товарных запасов отражается как в балансе, так и в отчете о прибылях и убытках.

Дополнительная информацияОтчет о движении денежных потоков

СОДЕРЖАНИЕ И СТОИМОСТЬ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ В отчете о движении денежных средств проводится сверка начальных и конечных денежных средств путем представления денежных поступлений и выплат предприятия для бухгалтерского учета

Дополнительная информацияГлава 13.

Глава 13 Выверка банковских счетов Модуль выверки банковских счетов школьной наличности позволяет казначеям быстро выполнять выверку банковских счетов и распечатывать отчеты на конец месяца для рассмотрения и утверждения директором.

Дополнительная информацияКласс 1-Постоянная запись

Университетский городок: районный отдел: классификация фискальных служб Срок хранения записей класса 3 Руководитель уничтожения 1 = постоянная запись A = после принятия районного аудита 1 = уполномоченный округа

Дополнительная информацияподдержание текущего баланса

поддержание текущего баланса. Записывайте чеки, оплату чековой картой, транзакцию через банкомат и депозит в регистре чековой книжки ниже.Включите дату, описание и количество каждой записи. Рассчитайте баланс.

Дополнительная информация .МСФО (IAS) 8 — Учетная политика, изменения в бухгалтерских оценках и ошибки

| Октябрь 1976 | Предварительный проект E8 Учет необычных статей и изменений в бухгалтерских оценках и учетной политике в отчете о прибылях и убытках |

| Февраль 1978 | IAS 8 Необычные статьи и статьи предыдущего периода и изменения в учетной политике |

| июль 1992 | Предварительная версия E46 Чрезвычайные статьи, фундаментальные ошибки и изменения в учетной политике |

| декабрь 1993 | МСФО (IAS) 8 (1993) Чистая прибыль или убыток за период, фундаментальные ошибки и изменения в учетной политике (пересмотренный в рамках проекта «Сопоставимость финансовой отчетности») |

| 1 января 1995 | Дата вступления в силу МСФО 8 (1993) |

| 18 декабря 2003 | Пересмотренная версия МСФО (IAS) 8, выпущенная IASB |

| 1 января 2005 г. | Дата вступления в силу МСФО 8 (2003) |

| 31 октября 2018 | Изменено определением материала (поправки к МСФО (IAS) 1 и МСФО (IAS) 8) |

| 1 января 2020 | Дата вступления в силу поправок, внесенных в октябре 2018 г. |

- МСФО (IAS) 8 (2003) заменяет SIC-2 Согласованность — капитализация затрат по займам

- МСФО (IAS) 8 (2003) заменяет SIC-18 «Согласованность — альтернативные методы» .

- Учетная политика — это конкретные принципы, основы, условные обозначения, правила и практики, применяемые организацией при подготовке и представлении финансовой отчетности.

- Изменение бухгалтерской оценки — это корректировка балансовой стоимости актива или обязательства или связанных расходов в результате переоценки ожидаемых будущих выгод и обязательств, связанных с этим активом или обязательством.

- Международные стандарты финансовой отчетности — это стандарты и интерпретации, принятые Советом по международным стандартам финансовой отчетности (IASB).В их состав входят:

- Международные стандарты финансовой отчетности (МСФО)

- Международные стандарты бухгалтерского учета (МСБУ)

- Интерпретации, разработанные Комитетом по интерпретациям международной финансовой отчетности (IFRIC) или бывшим Постоянным комитетом по интерпретациям (SIC) и одобренные Советом по МСФО.

- Существенность. Информация является существенной, если ее пропуск, искажение или неясность может повлиять на решения, которые основные пользователи финансовой отчетности общего назначения принимают на основе той финансовой отчетности, которая предоставляет финансовую информацию о конкретной отчитывающейся организации.*

- Ошибки предыдущего периода — это пропуски или искажения в финансовой отчетности организации за один или несколько предыдущих периодов, возникшие в результате неиспользования или неправильного использования достоверной информации, которая была доступна и которую можно было обоснованно ожидать, и учтены при составлении этих отчетов. Такие ошибки возникают в результате математических ошибок, ошибок в применении учетной политики, упущений или неправильного толкования фактов, а также мошенничества.

* Разъяснено определением материала (поправки к МСФО (IAS) 1 и МСФО (IAS) 8) , вступает в силу с 1 января 2020 года.

Когда стандарт или интерпретация конкретно применяются к операции, другому событию или условию, учетная политика или политики, применяемые к этому элементу, должны быть определены путем применения стандарта или интерпретации и рассмотрения любых соответствующих руководств по внедрению, выпущенных Советом по МСФО для стандарта или Интерпретация. [IAS 8.7]

В отсутствие стандарта или разъяснения, которые конкретно применяются к операции, прочему событию или условию, руководство должно использовать свое суждение при разработке и применении учетной политики, которая приводит к получению уместной и надежной информации.[IAS 8.10]. Вынося такое суждение, руководство должно ссылаться на следующие источники в порядке убывания и учитывать их применимость:

- требования и руководства в стандартах и интерпретациях КМСФО, касающиеся аналогичных и связанных вопросов; и

- определения, критерии признания и концепции оценки активов, обязательств, доходов и расходов в Концепции. [IAS 8.11]

Руководство может также рассмотреть самые последние заявления других органов, устанавливающих стандарты, которые используют аналогичную концептуальную основу для разработки стандартов бухгалтерского учета, другой литературы по бухгалтерскому учету и принятой отраслевой практики, в той степени, в которой они не противоречат источникам, указанным в пункте 11.[IAS 8.12]

Организация должна выбирать и применять свою учетную политику последовательно для аналогичных операций, прочих событий и условий, если только какой-либо стандарт или интерпретация конкретно не требует или разрешает категоризацию статей, для которых может применяться другая политика. Если стандарт или интерпретация требуют или разрешают такую категоризацию, должна быть выбрана соответствующая учетная политика, которая будет последовательно применяться к каждой категории. [IAS 8.13]

Организация может изменить учетную политику только в том случае, если изменение:

- требуется стандартом или интерпретацией; или

- приводит к тому, что финансовая отчетность предоставляет надежную и более уместную информацию о влиянии операций, других событий или условий на финансовое положение, финансовые результаты или денежные потоки организации.[IAS 8.14]

Обратите внимание, что изменения в учетной политике не включают применение учетной политики к виду операции или события, которые ранее не происходили или были несущественными. [IAS 8.16]

Если изменение учетной политики требуется новым стандартом или интерпретацией КМСФО, изменение учитывается в соответствии с требованиями этого нового стандарта или, если новое издание не содержит специальных переходных положений, изменение учетной политики применяется ретроспективно. .[IAS 8.19]

Ретроспективное применение означает корректировку начального сальдо каждого затронутого компонента капитала для самого раннего из представленных предыдущих периодов и других сравнительных сумм, раскрываемых для каждого представленного предыдущего периода, как если бы новая учетная политика применялась всегда. [IAS 8.22]

- Однако, если практически невозможно определить влияние изменения на конкретный период или кумулятивный эффект изменения для одного или нескольких представленных предыдущих периодов, предприятие должно применить новую учетную политику к балансовой стоимости активов и обязательств по состоянию на начало самого раннего периода, для которого ретроспективное применение практически возможно, которым может быть текущий период, и должно произвести соответствующую корректировку начального сальдо каждого затронутого компонента капитала для этого периода.[IAS 8.24]

- Кроме того, если практически невозможно определить кумулятивный эффект в начале текущего периода от применения новой учетной политики ко всем предыдущим периодам, организация должна скорректировать сравнительную информацию, чтобы применить новую учетную политику перспективно с самой ранней даты. практически осуществимо. [IAS 8.25]

Раскрытие информации, относящейся к изменениям в учетной политике, вызванным новым стандартом или интерпретацией, включает: [МСФО (IAS) 8.28]

- название стандарта или интерпретации, вызвавшей изменение

- характер изменения в учетной политике

- Описание переходных положений, включая те, которые могут повлиять на будущие периоды

- для текущего периода и каждого предыдущего периода представила, насколько это практически возможно, сумму корректировки:

- для каждой затронутой статьи финансовой отчетности и

- для базовой и разводненной прибыли на акцию (только если компания применяет МСФО (IAS) 33)

- сумма корректировки, относящейся к периодам, предшествующим представленным, насколько это практически возможно

- , если ретроспективное применение практически неосуществимо, объяснение и описание того, как было применено изменение в учетной политике.

В финансовой отчетности за последующие периоды нет необходимости повторять такое раскрытие информации.

Раскрытие информации, касающейся добровольных изменений в учетной политике, включает: [IAS 8.29]

- характер изменения в учетной политике

- причины, по которым применение новой учетной политики обеспечивает надежную и более актуальную информацию

- для текущего периода и каждого предыдущего периода представила, насколько это практически возможно, сумму корректировки:

- для каждой затронутой статьи финансовой отчетности и

- для базовой и разводненной прибыли на акцию (только если компания применяет МСФО (IAS) 33)

- сумма корректировки, относящейся к периодам, предшествующим представленным, насколько это практически возможно

- , если ретроспективное применение практически неосуществимо, объяснение и описание того, как было применено изменение в учетной политике.

В финансовой отчетности за последующие периоды нет необходимости повторять такое раскрытие информации.

Если предприятие не применяло новый стандарт или интерпретацию, которые были выпущены, но еще не вступили в силу, предприятие должно раскрыть этот факт и любую известную или обоснованно оцениваемую информацию, относящуюся к оценке возможного влияния, которое новое заявление окажет на год применяется. [IAS 8.30]

Влияние изменения в бухгалтерской оценке должно признаваться перспективно путем включения его в прибыль или убыток в: [IAS 8.36]

- период изменения, если изменение влияет только на этот период, или

- период изменения и будущие периоды, если изменение влияет на оба.

Однако в той мере, в которой изменение в бухгалтерской оценке вызывает изменения в активах и обязательствах или относится к статье капитала, оно признается путем корректировки балансовой стоимости соответствующего актива, обязательства или статьи капитала в период смены. [IAS 8.37]

Раскрыть:

- характер и сумма изменения в бухгалтерской оценке, которое оказывает влияние в текущем периоде или, как ожидается, окажет влияние в будущих периодах

- , если сумма эффекта в будущих периодах не раскрывается из-за того, что его оценка практически неосуществима, организация должна раскрыть этот факт.[IAS 8.39-40]

Общий принцип МСФО (IAS) 8 заключается в том, что предприятие должно ретроспективно исправить все существенные ошибки предыдущих периодов в первом комплекте финансовой отчетности, утвержденной к выпуску, после их обнаружения посредством: [МСФО (IAS) 8.42]

- пересчет сравнительных сумм за предыдущий период (ы), в котором произошла ошибка; или

- , если ошибка произошла до самого раннего из представленных периодов, пересчитать начальное сальдо активов, обязательств и капитала за самый ранний из представленных периодов.

Однако, если практически невозможно определить влияние ошибки за конкретный период на сравнительную информацию за один или несколько представленных предыдущих периодов, организация должна пересчитать начальное сальдо активов, обязательств и капитала для самого раннего периода, для которого ретроспективно пересчет возможен (это может быть текущий период). [IAS 8.44]

Кроме того, если практически невозможно определить кумулятивное влияние ошибки на все предыдущие периоды на начало текущего периода, предприятие должно пересчитать сравнительную информацию, чтобы исправить ошибку перспективно с наиболее ранней практически возможной даты.[IAS 8.45]

Раскрытия, относящиеся к ошибкам предыдущих периодов, включают: [IAS 8.49]

- характер ошибки предыдущего периода

- для каждого представленного предыдущего периода, насколько это практически возможно, сумма исправления:

- для каждой затронутой статьи финансовой отчетности и

- для базовой и разводненной прибыли на акцию (только если компания применяет МСФО (IAS) 33)

- сумма исправления на начало самого раннего из представленных предыдущих периодов

- , если ретроспективный пересчет практически неосуществим, объяснение и описание того, как была исправлена ошибка.

В финансовой отчетности за последующие периоды нет необходимости повторять такое раскрытие информации.

.

Об авторе