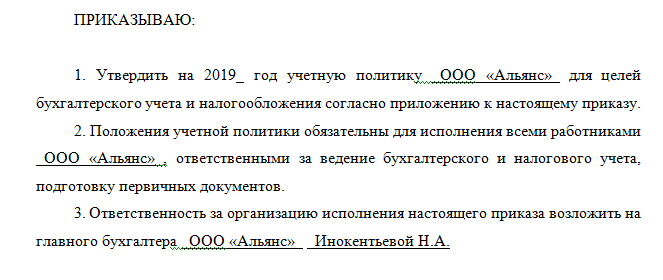

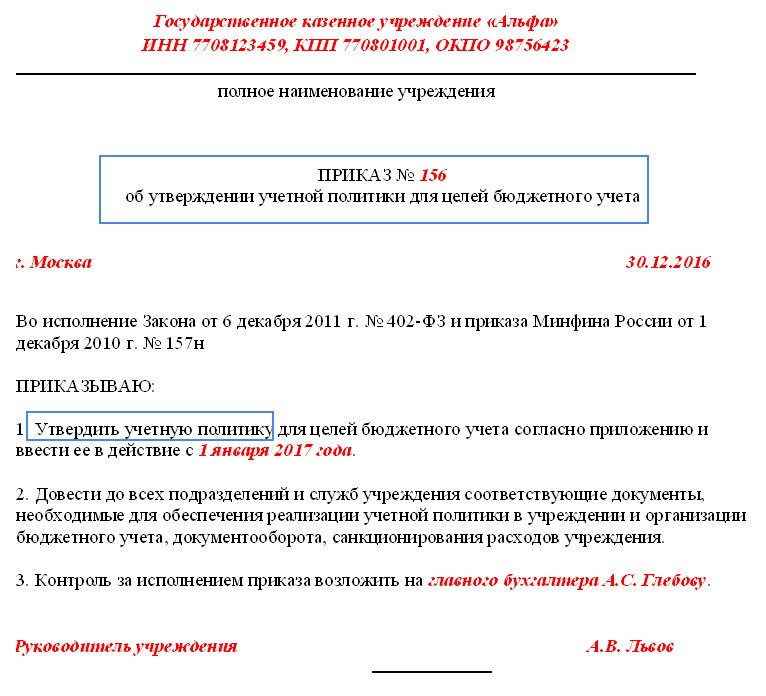

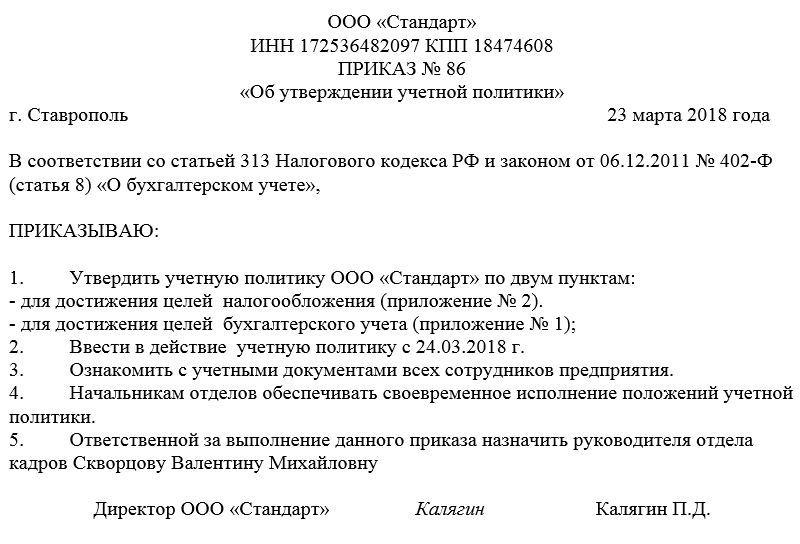

Учетная политика торговой организации пример: Готовая учетная политика — образец для организации

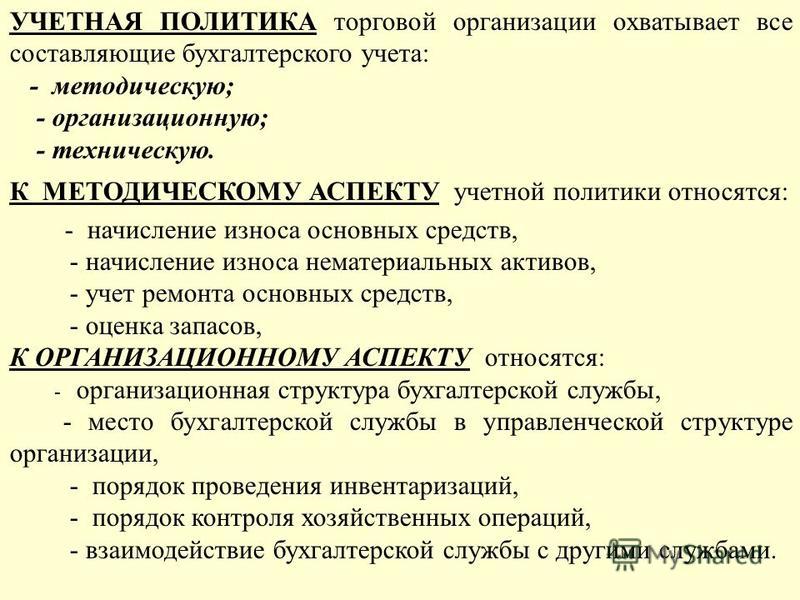

Характеристика учетной политики торгового предприятия

от Счет:Учет

Пример анализа учетной политики торговой организации

Бухгалтерский учет в ООО «ТМ Мебельторг» ведется в соответствии с утвержденной учетной политикой. «Учетная политика для целей бухгалтерского учета должна быть разработана и принята в каждой организации, которая ведет бухгалтерский учет, независимо от организационно-правовой формы и формы собственности. Применять положения этого документа должны все подразделения организации, включая территориально отдаленные и те, у которых есть отдельный баланс.

Читайте также: Учетная политика организации 2019

Учетная политика для целей бухгалтерского учета в ООО «ТМ Мебельторг» включает в себя:

1) Рабочий план счетов.

2) Формы первичных документов.

3) Регистры бухгалтерского учета.

4) Формы документов для внутренней бухгалтерской отчетности.

5) Кассовый метод.

6) Другие элементы и принципы, которые влияют на организацию бухгалтерского учета.

В соответствии с учетной политикой бухгалтерский учет в ООО «ТМ Мебельторг» ведется главным бухгалтером. Применяется автоматизированная система ведения бухгалтерского учета с использованием программы «1С: Предприятие 8.3».

Преимущества программы «1С: Предприятие 8.3»:

— Поддерживает ОСНО, УСН и ПСН.

— Содержит все необходимые формы регламентированной отчетности.

— Расчет заработной платы.

— Подготовка и хранение всей необходимой документации в единой базе.

— Для зарегистрированных пользователей предусмотрено обновление через Интернет.

В состав программы входят все необходимые инструменты, позволяющие эффективно решать вопросы, связанные с учетом и ведением учетной документации тем лицам, которые осуществляют свою деятельность в юридического лица.

Организация бухгалтерского учета — это система, в которой происходит построения учетного процесса, где данный процесс состоит из следующих элементов:

— Первичный учет – это

измерение данных хозяйственных операций и регистрация их в документах.

— Регистры бухгалтерского учета (учетные регистры) – к ним относятся книги, журналы, ведомости в таблице по специальной форме.

— Документооборот – к нему относятся все бухгалтерские документы.

— Отчетность — это набор форм и показателей, а также пояснительных материалов к ним, отражающих результаты финансово-хозяйственной деятельности предприятия.

По окончании каждого месяца бухгалтер формирует оборотно-сальдовую ведомость.

Все хозяйственные операции в ООО «ТМ Мебельторг» оформляются первичными документами. Ведения аналитического учета в ООО «ТМ Мебельторг» обусловлено потребностью получения информации, сгруппированной тем или иным образом, и обобщенных сведений по группам товаров, покупателей, поставщиков и других объектов учета.

На определение видов аналитического учета в ООО «ТМ Мебельторг» повлияли следующие факторы:

— анализ объема продаж

и рентабельность по группам товаров, управление дебиторской и кредиторской

задолженностью, планирование и нормирование издержек.

— составление и представление бухгалтерской отчетности.

ООО «ТМ Мебельторг» применяет кассовый метод. Расходы признают только после оплаты товаров, услуг, работ. Оплатой считается фактор прекращения обязательства, возникшего у покупателя перед продавцом.

Применение упрощенной системы налогообложения носит добровольный характер. У ООО «ТМ Мебельторг» в качестве объекта налогообложения – доходы, уменьшенные на величину расходов. По данному объекту налогообложения процентная ставка составляет 15% .

ООО «ТМ Мебельторг» в книге учета заполняется титульный лист. На титульном листе указывается применяемый объект налогообложения по УСН. Также заполняется весь первый раздел и справка к разделу с расшифровкой отдельных показателей. То есть в первый раздел заносятся как доходы, так и расходы, участвующие в расчете единого налога.

К основным доходам

организации относятся поступления денежных средств на расчетный счет или в

кассу организации от юридических и физических лиц за реализованную мебель.

Проанализировав бухгалтерский и налоговый учет в ООО «ТМ Мебельторг» можно предложить пути совершенствования учета, которые позволят уменьшить объем работы бухгалтера, позволит работникам пользоваться пластиковыми картами и также повысить качество работы службы бухгалтерского учета.

Пути совершенствования учета ООО «ТМ Мебельторг»:

— разработка и внедрение ведения графика документооборота, таким образом, это позволит закрепить за каждым сотрудником порядок работы с документами, а также оптимизировать документооборот. Применение графика документооборота позволит снизить сократить трудозатраты на обработку в ООО «ТМ Мебельторг». От четкости составления графика будет зависеть своевременность получения информации для нужд управления;

— разработка и

использование учетной политики для целей налогового учета – если грамотно

составить учетную политику, то ООО «ТМ Мебельторг» это поможет не только

правильно вести учет, но и возможность оказывать влияние на эффективность

использования ресурсов бизнеса, она является одним из законных инструментов по

снижению или равномерному распределению налоговой нагрузки ООО «ТМ Мебельторг». Также ведение учетной политики регламентировано законодательством РФ,

формируется учетная политика главным бухгалтером;

Также ведение учетной политики регламентировано законодательством РФ,

формируется учетная политика главным бухгалтером;

— переход на выплату заработной платы работникам с использованием пластиковых карт – когда сотрудникам переводят заработную плату на карточки банка, где при этом открыт расчетный счет организации, упрощается процесс отчисления налогов.

Просмотров 3 584

Приказ об учетной политике торговой… из приказ об учетной политике, учетная политика организаций

- Указатель и Поиск

- Новые формы (КНД | ОКУД | КФД)

- Нотариусы Москвы

- Новости

- Статьи

- О проекте

- Друзья и партнеры

- Наш поиск

- Яндекс поиск

- Гугл поиск

- Гороскоп

- Игра для умников

Хорошие продукты и сервисы

Наш Поиск (введите запрос без опечаток)

Бизнес гороскоп на текущую неделю c 09. 01.2023 по 15.01.2023

01.2023 по 15.01.2023

Открыть гороскоп на неделю

Открыть шифр замка из трёх цифр с ограничениями

Открыть игру, играйте в нерабочее время :)

Приказ об учетной политике — основная группа документов в которую входит документ, другие группы в которые входит документ, похожие документы

Приказы — разделы в которые входит документ, все разделы документов

Приказ об учетной политике торговой организации для целей налогообложения (примерный образец) | изменен в январе 2023 г.

Скачать в MS Word docx

Редактировать документ

Подписывайтесь на наш Youtube канал!

Подписывайтесь на наш Telegram канал!

Гороскоп (бизнес/феншуй) Бланки новых документов, актуальных с 2023 года и производственный календарь 2023

Читайте статьиКрипта #прожиточныйминимум#производственныйкалендарь#пособие#социальноевидео

Категории документа24 документовПриказ об учетной политике161 документовУчетная политика организаций952 документовТорг2180 документовПриказ2518 документовНалог

Рекомендуем документы

Приказ об учетной политике организации (примерный образец)Приказ об учетной политике организации для целей бухгалтерского учетаПриказ об учетной политике организации применяющей общую систему налогообложенияПриказ об учетной политике торговой организации (образец заполнения)Приказ об учетной политике торговой организации (примерный образец)Приказ об учетной политике торговой организации для целей налогообложения (примерный образец)Приказ об учетной политике транспортной организацииПриказ об учетной политике фонда социального страхования российской федерацииПриказ об эксплуатации бытовых помещений (бытовок)Приказ образовательной организации (или организации дополнительного профессионального образования научной организации) об ускоренном обучении обучающегося в аспирантуре (адъюнктуре)Приказ оператора являющегося юридическим лицом о назначении ответственного за организацию обработки персональных данных

Акты Банкротство физлиц Библиотека Ведомости Врачи и пациенты ГИБДД, жалобы ГОСТы и СНиПы Доверенности Договоры Договоры аренды Договоры залога Договоры купли-продажи Договоры по алфавиту Жалобы ЖКХ Журналы Заключения Запросы Защита бизнеса Защита прав потребителя Заявки Заявления Инвестиции Иски, претензии к договорам Исковые заявления ИТ. Интернет Карточки Контроль, проверки и экспертизы Листы Миграционное право Недвижимость Органы государственной власти Отчеты Охота, рыболовство и спорт

Интернет Карточки Контроль, проверки и экспертизы Листы Миграционное право Недвижимость Органы государственной власти Отчеты Охота, рыболовство и спорт

Алфавитный указатель

П — группы документов на букву ‘П’У — группы документов на букву ‘У’П — группы документов на букву ‘П’Т — группы документов на букву ‘Т’Ячейка бибилиотеки документов

2950 — ячейка

<перейти в начало документа>

<скачать бесплатно документ 2023>

ОРГАНИЗАЦИЯ И ОСНОВНЫЕ ПОЛОЖЕНИЯ УЧЕТНОЙ ПОЛИТИКИ Примеры статей

Консолидация Финансовая отчетность включает Корпорацию Xxxxxx и ее дочерние компании, находящиеся в полной или контрольной собственности в стране и за рубежом (совместно именуемые «Xxxxxx» или «Компания»). Инвестиции в аффилированные компании и совместные предприятия, доля голосующих акций которых составляет от 20% до 50%, учитываются по методу долевого участия, а доли менее 20% учитываются по методу первоначальной стоимости, за исключением инвестиций в нефтегазовую недвижимость. Все инвестиции в нефтегазовую недвижимость и совместные предприятия пропорционально консолидируются. Все существенные внутригрупповые счета и транзакции исключаются при консолидации.

Определенная реклассификация информации за предыдущий год была произведена для приведения ее в соответствие с представлением информации за текущий год. Кроме того, информация за предыдущий год и сноски были изменены, чтобы отразить деятельность Компании по производству морских белков как прекращенную деятельность. Денежные средства с ограничением использования Денежные средства с ограничением использования включают денежные средства, хранящиеся в краткосрочных инвестициях для обеспечения аккредитивов на общую сумму 779 долл. США.000 и 1,0 млн долларов в 1994 и 1993 финансовом году соответственно, срок действия которых истекает через год или меньше. Кроме того, в 1993 финансовом году 74,1 миллиона долларов от продажи обыкновенных акций Tidewater Inc. («Tidewater») были вложены в ограниченные краткосрочные инвестиции с целью завершения приобретения Energy Industries, Inc., как указано в Примечании 4. Товарно-материальные запасы. , детали и расходные материалы указаны по средней стоимости.

Определенная реклассификация информации за предыдущий год была произведена для приведения ее в соответствие с представлением информации за текущий год. Кроме того, информация за предыдущий год и сноски были изменены, чтобы отразить деятельность Компании по производству морских белков как прекращенную деятельность. Денежные средства с ограничением использования Денежные средства с ограничением использования включают денежные средства, хранящиеся в краткосрочных инвестициях для обеспечения аккредитивов на общую сумму 779 долл. США.000 и 1,0 млн долларов в 1994 и 1993 финансовом году соответственно, срок действия которых истекает через год или меньше. Кроме того, в 1993 финансовом году 74,1 миллиона долларов от продажи обыкновенных акций Tidewater Inc. («Tidewater») были вложены в ограниченные краткосрочные инвестиции с целью завершения приобретения Energy Industries, Inc., как указано в Примечании 4. Товарно-материальные запасы. , детали и расходные материалы указаны по средней стоимости. Запасы компрессоров, рыбной продукции и газовых жидкостей отражаются по наименьшей из средней стоимости или рыночной стоимости. Подразделение морского белка распределяет затраты на производство из своего улова рыбы, используя стандартную стоимость, основанную на общем улове рыбы и общих затратах, связанных с каждым промысловым сезоном. Затраты, понесенные в межсезонье с декабря по апрель, переносятся на следующий промысловый сезон (с апреля по декабрь), а затем распределяются на производство по мере обработки улова. Инвестиции в долевые ценные бумаги В 19 финансовом году94, Компания приняла Положение о Стандартах финансовой отчетности № 115 («SFAS 115») «Учет определенных инвестиций в долговые и долевые ценные бумаги», в котором рассматриваются вопросы учета и отчетности в отношении инвестиций в долевые ценные бумаги, справедливая стоимость которых легко определяется и для всех вложений в долговые ценные бумаги. Xxxxxx в настоящее время владеет 673 077 обыкновенными акциями Tidewater. В результате принятия SFAS 115 эти ценные бумаги считаются имеющимися в наличии для продажи и учитываются по справедливой стоимости, а любые нереализованные прибыли или убытки учитываются как отдельный компонент акционерного капитала (за вычетом отложенного налога на прибыль).

Запасы компрессоров, рыбной продукции и газовых жидкостей отражаются по наименьшей из средней стоимости или рыночной стоимости. Подразделение морского белка распределяет затраты на производство из своего улова рыбы, используя стандартную стоимость, основанную на общем улове рыбы и общих затратах, связанных с каждым промысловым сезоном. Затраты, понесенные в межсезонье с декабря по апрель, переносятся на следующий промысловый сезон (с апреля по декабрь), а затем распределяются на производство по мере обработки улова. Инвестиции в долевые ценные бумаги В 19 финансовом году94, Компания приняла Положение о Стандартах финансовой отчетности № 115 («SFAS 115») «Учет определенных инвестиций в долговые и долевые ценные бумаги», в котором рассматриваются вопросы учета и отчетности в отношении инвестиций в долевые ценные бумаги, справедливая стоимость которых легко определяется и для всех вложений в долговые ценные бумаги. Xxxxxx в настоящее время владеет 673 077 обыкновенными акциями Tidewater. В результате принятия SFAS 115 эти ценные бумаги считаются имеющимися в наличии для продажи и учитываются по справедливой стоимости, а любые нереализованные прибыли или убытки учитываются как отдельный компонент акционерного капитала (за вычетом отложенного налога на прибыль). Стоимость обыкновенных акций Tidewater определяется по методу средней стоимости. 30 сентября 19 г.94 была сделана корректировка для увеличения инвестиций в долевые ценные бумаги на 6,6 млн долларов до 14,5 млн долларов, исходя из стоимости таких акций на момент закрытия торгов 30 сентября 1994 года, равной 21,50 долларов за акцию, с увеличением на 4,3 млн долларов акционерного капитала. нереализованного прироста стоимости (за вычетом отложенных налогов). Деловая репутация Деловая репутация представляет собой превышение стоимости приобретения над справедливой стоимостью приобретенных чистых активов. Руководство оценивает наличие постоянного обесценения гудвила и сумму такого обесценения, сравнивая ожидаемые недисконтированные будущие денежные потоки с балансовой стоимостью гудвила. Деловая репутация, связанная с приобретением Energy Industries, Inc. в 19 финансовом году94 на общую сумму 19,3 млн долл. США и амортизируется в течение 40 лет линейным методом. Деловая репутация, относящаяся к ПРИМЕЧАНИЯМ К КОНСОЛИДИРОВАННОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ — (ПРОДОЛЖЕНИЕ) ПРИМЕЧАНИЕ 1.

Стоимость обыкновенных акций Tidewater определяется по методу средней стоимости. 30 сентября 19 г.94 была сделана корректировка для увеличения инвестиций в долевые ценные бумаги на 6,6 млн долларов до 14,5 млн долларов, исходя из стоимости таких акций на момент закрытия торгов 30 сентября 1994 года, равной 21,50 долларов за акцию, с увеличением на 4,3 млн долларов акционерного капитала. нереализованного прироста стоимости (за вычетом отложенных налогов). Деловая репутация Деловая репутация представляет собой превышение стоимости приобретения над справедливой стоимостью приобретенных чистых активов. Руководство оценивает наличие постоянного обесценения гудвила и сумму такого обесценения, сравнивая ожидаемые недисконтированные будущие денежные потоки с балансовой стоимостью гудвила. Деловая репутация, связанная с приобретением Energy Industries, Inc. в 19 финансовом году94 на общую сумму 19,3 млн долл. США и амортизируется в течение 40 лет линейным методом. Деловая репутация, относящаяся к ПРИМЕЧАНИЯМ К КОНСОЛИДИРОВАННОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ — (ПРОДОЛЖЕНИЕ) ПРИМЕЧАНИЕ 1. ОСНОВНЫЕ ПОЛОЖЕНИЯ УЧЕТНОЙ ПОЛИТИКИ — (ПРОДОЛЖЕНИЕ) Приобретение компаний Cimarron Gas Holding Company («Cimarron») и Stellar Companies («Stellar») в 1993 финансовом году составило 7,5 долларов США. миллионов и амортизируется в течение 20 лет с использованием линейного метода. Накопленная амортизация гудвила составила 949 000 долларов США и 124 000 долларов США по состоянию на 30 сентября 19 года.94 и 1993. Основные средства и амортизация Основные средства отражаются по себестоимости. Однако Компания провела квази-реорганизацию бухгалтерского учета 1 октября 1990 г., когда историческая стоимость основных средств Компании была скорректирована до справедливой стоимости таких основных средств и оборудования. Балансовая стоимость активов, используемых в операциях по добыче морского белка, была уменьшена до оценочной справедливой стоимости. Амортизация основных средств, кроме тех, которые относятся к нефтегазовым операциям, начисляется линейным методом в течение расчетного срока полезного использования активов.

ОСНОВНЫЕ ПОЛОЖЕНИЯ УЧЕТНОЙ ПОЛИТИКИ — (ПРОДОЛЖЕНИЕ) Приобретение компаний Cimarron Gas Holding Company («Cimarron») и Stellar Companies («Stellar») в 1993 финансовом году составило 7,5 долларов США. миллионов и амортизируется в течение 20 лет с использованием линейного метода. Накопленная амортизация гудвила составила 949 000 долларов США и 124 000 долларов США по состоянию на 30 сентября 19 года.94 и 1993. Основные средства и амортизация Основные средства отражаются по себестоимости. Однако Компания провела квази-реорганизацию бухгалтерского учета 1 октября 1990 г., когда историческая стоимость основных средств Компании была скорректирована до справедливой стоимости таких основных средств и оборудования. Балансовая стоимость активов, используемых в операциях по добыче морского белка, была уменьшена до оценочной справедливой стоимости. Амортизация основных средств, кроме тех, которые относятся к нефтегазовым операциям, начисляется линейным методом в течение расчетного срока полезного использования активов. Предполагаемые сроки полезного использования активов, приобретенных новыми, определенные на дату приобретения, составляют:0005

Предполагаемые сроки полезного использования активов, приобретенных новыми, определенные на дату приобретения, составляют:0005Сфера деятельности – Congoleum производит эластичные напольные покрытия из листов и плитки. Эти продукты вместе с ограниченным количеством сопутствующих товаров, приобретаемых для перепродажи, продаются в основном оптовым дистрибьюторам и крупным розничным торговцам в США и Канаде. Основываясь на характере операций Компании, объектах и структуре управления, Компания считает, что ее деятельность представляет собой единый сегмент для целей финансовой отчетности. Основа консолидации — Прилагаемая консолидированная финансовая отчетность отражает операции, финансовое положение и движение денежных средств Компании и включает отчетность Компании и ее дочерних компаний после исключения всех существенных внутригрупповых операций при консолидации. ПРИЛОЖЕНИЕ С НА ДИСКУ XXXXXXX XXXXXXXXX Xxx xx Xxxxxxxxx xxx Xxxxxxxx Xxxxxxxxxx Xxxxxxxx — Xxx xxxxxxxxxxn финансовой отчетности в соответствии с общепринятыми принципами бухгалтерского учета в активы и обязательства на дату составления финансовой отчетности и отраженные суммы доходов и расходов за отчетный период.

Критическая учетная политика определяется как политика, которая требует значительных суждений и оценок и потенциально может привести к существенно отличающимся результатам при различных допущениях и условиях. Компания считает, что наиболее важные принципы учетной политики, от которых зависит ее финансовое положение и которые включают в себя наиболее сложные или субъективные решения или оценки, касаются обязательств по асбесту, экологических непредвиденных обстоятельств, оценки отложенных налоговых активов, а также пенсионного плана и пенсионных пособий. Хотя Компания считает, что она использует разумные и надлежащие оценки и допущения при подготовке своей финансовой отчетности и при применении учетной политики, если условия ведения бизнеса отличаются от тех, которые Компания предполагала, или если Компания использовала другие оценки и допущения. , возможно, что в финансовой отчетности Компании могут быть отражены существенно разные суммы. Признание выручки — выручка признается, когда продукция отгружена и право собственности перешло к покупателю.

Критическая учетная политика определяется как политика, которая требует значительных суждений и оценок и потенциально может привести к существенно отличающимся результатам при различных допущениях и условиях. Компания считает, что наиболее важные принципы учетной политики, от которых зависит ее финансовое положение и которые включают в себя наиболее сложные или субъективные решения или оценки, касаются обязательств по асбесту, экологических непредвиденных обстоятельств, оценки отложенных налоговых активов, а также пенсионного плана и пенсионных пособий. Хотя Компания считает, что она использует разумные и надлежащие оценки и допущения при подготовке своей финансовой отчетности и при применении учетной политики, если условия ведения бизнеса отличаются от тех, которые Компания предполагала, или если Компания использовала другие оценки и допущения. , возможно, что в финансовой отчетности Компании могут быть отражены существенно разные суммы. Признание выручки — выручка признается, когда продукция отгружена и право собственности перешло к покупателю. Чистые продажи состоят из общей суммы продаж, выставленных в счет за период, за вычетом стоимости продаж, рассчитанной по доходам и поощрениям продаж, которые состоят в основном из торговых скидок и надбавок клиентов. Компания откладывает признание выручки для своей оценки потенциальной прибыли от продаж по соглашениям о праве на возврат со своими клиентами до истечения периода права на возврат. Коммерческие, общие и административные расходы. Коммерческие, общие и административные расходы относятся на доходы по мере их возникновения. Расходы на продвижение и продажу продукции классифицируются как коммерческие расходы и включают такие статьи, как реклама, комиссионные с продаж и командировки. Расходы на рекламу составили 1,6 млн долларов, 1,8 млн долларов и 3,3 млн долларов в 2005, 2004 и 2003 годах соответственно. Общие и административные расходы включают такие статьи, как заработная плата офицеров, канцелярские принадлежности, страхование и аренда офиса. Кроме того, общие и административные расходы включают в себя другие операционные статьи, такие как резервы по сомнительным долгам, профессиональные (бухгалтерские и юридические) расходы, расходы на приобретение и восстановление окружающей среды.

Чистые продажи состоят из общей суммы продаж, выставленных в счет за период, за вычетом стоимости продаж, рассчитанной по доходам и поощрениям продаж, которые состоят в основном из торговых скидок и надбавок клиентов. Компания откладывает признание выручки для своей оценки потенциальной прибыли от продаж по соглашениям о праве на возврат со своими клиентами до истечения периода права на возврат. Коммерческие, общие и административные расходы. Коммерческие, общие и административные расходы относятся на доходы по мере их возникновения. Расходы на продвижение и продажу продукции классифицируются как коммерческие расходы и включают такие статьи, как реклама, комиссионные с продаж и командировки. Расходы на рекламу составили 1,6 млн долларов, 1,8 млн долларов и 3,3 млн долларов в 2005, 2004 и 2003 годах соответственно. Общие и административные расходы включают такие статьи, как заработная плата офицеров, канцелярские принадлежности, страхование и аренда офиса. Кроме того, общие и административные расходы включают в себя другие операционные статьи, такие как резервы по сомнительным долгам, профессиональные (бухгалтерские и юридические) расходы, расходы на приобретение и восстановление окружающей среды. Денежные средства и их эквиваленты. Все высоколиквидные долговые инструменты со сроком погашения не более трех месяцев на момент покупки считаются эквивалентами денежных средств. Денежные средства с ограничением использования. В соответствии с условиями соглашения о возобновляемом кредите платежи по дебиторской задолженности Компании депонируются на счет, назначенный Компанией своему кредитору, и средства на этом счете используются кредитором для погашения любого остатка по кредиту. Денежные средства с ограничением использования представляют собой средства, депонированные на этом счете, но не применяемые сразу к остатку кредита. По состоянию на 31 декабря 2005 и 2004 годов денежные средства в размере приблизительно 2,7 и 1,2 миллиона долларов США были ограничены в соответствии с этим соглашением о финансировании. Кроме того, $8,9млн, оставшиеся от выплаты в размере 14,5 млн долларов, полученной в августе 2004 г. от страховой компании, на которую распространяется право залога Залогового фонда, включены в состав денежных средств с ограничением использования по состоянию на 31 декабря 2005 г.

Денежные средства и их эквиваленты. Все высоколиквидные долговые инструменты со сроком погашения не более трех месяцев на момент покупки считаются эквивалентами денежных средств. Денежные средства с ограничением использования. В соответствии с условиями соглашения о возобновляемом кредите платежи по дебиторской задолженности Компании депонируются на счет, назначенный Компанией своему кредитору, и средства на этом счете используются кредитором для погашения любого остатка по кредиту. Денежные средства с ограничением использования представляют собой средства, депонированные на этом счете, но не применяемые сразу к остатку кредита. По состоянию на 31 декабря 2005 и 2004 годов денежные средства в размере приблизительно 2,7 и 1,2 миллиона долларов США были ограничены в соответствии с этим соглашением о финансировании. Кроме того, $8,9млн, оставшиеся от выплаты в размере 14,5 млн долларов, полученной в августе 2004 г. от страховой компании, на которую распространяется право залога Залогового фонда, включены в состав денежных средств с ограничением использования по состоянию на 31 декабря 2005 г. Компания инвестирует в высоколиквидные долговые инструменты с сильным кредитным рейтингом. Инвестиции в коммерческие ценные бумаги со сроком погашения более трех месяцев, но менее одного года на момент покупки считаются краткосрочными инвестициями. Компания имеет денежные средства и их эквиваленты, а также краткосрочные инвестиции в определенных финансовых учреждениях. Компания проводит периодические оценки относительной кредитоспособности тех финансовых учреждений, которые учитываются в инвестиционной стратегии Компании. Запасы — Запасы отражаются по наименьшей из себестоимости LIFO или рыночной стоимости. Метод ЛИФО (последний пришел, первый ушел) используется для определения себестоимости практически для всех запасов. Компания отражает в себестоимости проданных товаров любую сумму, необходимую для уменьшения балансовой стоимости запасов до чистой стоимости реализации. Основные средства. Основные средства отражаются по себестоимости и амортизируются в течение расчетного срока полезного использования (30 лет для зданий, 15 лет для улучшений зданий, производственного оборудования и большегрузных транспортных средств, от 3 до 10 лет для легковых автомобилей и офисной мебели и оборудования) по прямолинейному методу для финансовой отчетности и ускоренному методу для целей налога на прибыль.

Компания инвестирует в высоколиквидные долговые инструменты с сильным кредитным рейтингом. Инвестиции в коммерческие ценные бумаги со сроком погашения более трех месяцев, но менее одного года на момент покупки считаются краткосрочными инвестициями. Компания имеет денежные средства и их эквиваленты, а также краткосрочные инвестиции в определенных финансовых учреждениях. Компания проводит периодические оценки относительной кредитоспособности тех финансовых учреждений, которые учитываются в инвестиционной стратегии Компании. Запасы — Запасы отражаются по наименьшей из себестоимости LIFO или рыночной стоимости. Метод ЛИФО (последний пришел, первый ушел) используется для определения себестоимости практически для всех запасов. Компания отражает в себестоимости проданных товаров любую сумму, необходимую для уменьшения балансовой стоимости запасов до чистой стоимости реализации. Основные средства. Основные средства отражаются по себестоимости и амортизируются в течение расчетного срока полезного использования (30 лет для зданий, 15 лет для улучшений зданий, производственного оборудования и большегрузных транспортных средств, от 3 до 10 лет для легковых автомобилей и офисной мебели и оборудования) по прямолинейному методу для финансовой отчетности и ускоренному методу для целей налога на прибыль. Затраты на основные дополнения и усовершенствования капитализируются; техническое обслуживание и ремонт, которые не улучшают или не продлевают срок службы соответствующих активов, относятся на расходы по мере их возникновения. Когда актив продается, списывается или иным образом выбывает, стоимость актива и соответствующая накопленная амортизация удаляются из соответствующих счетов, а любая полученная прибыль или убыток отражаются в операциях. Затраты на выпуск долговых обязательств — Затраты, понесенные в связи с выпуском долговых обязательств, были капитализированы и амортизируются в течение срока действия соответствующих долговых обязательств. Такие затраты на 31 декабря 2005 и 2004 гг. составили 0,8 млн. долларов США и 1,2 млн. долларов США, соответственно, за вычетом накопленной амортизации в размере 2,5 млн. долларов США и 2,6 млн. долларов США, соответственно, и включены в состав прочих внеоборотных активов. Экологическая реабилитация — Компания подчиняется федеральным, государственным и местным законам и постановлениям об охране окружающей среды.

Затраты на основные дополнения и усовершенствования капитализируются; техническое обслуживание и ремонт, которые не улучшают или не продлевают срок службы соответствующих активов, относятся на расходы по мере их возникновения. Когда актив продается, списывается или иным образом выбывает, стоимость актива и соответствующая накопленная амортизация удаляются из соответствующих счетов, а любая полученная прибыль или убыток отражаются в операциях. Затраты на выпуск долговых обязательств — Затраты, понесенные в связи с выпуском долговых обязательств, были капитализированы и амортизируются в течение срока действия соответствующих долговых обязательств. Такие затраты на 31 декабря 2005 и 2004 гг. составили 0,8 млн. долларов США и 1,2 млн. долларов США, соответственно, за вычетом накопленной амортизации в размере 2,5 млн. долларов США и 2,6 млн. долларов США, соответственно, и включены в состав прочих внеоборотных активов. Экологическая реабилитация — Компания подчиняется федеральным, государственным и местным законам и постановлениям об охране окружающей среды. Компания регистрирует обязательство по претензиям по восстановлению окружающей среды, когда становятся вероятными программа очистки или выплата по претензии, а затраты могут быть разумно оценены. Отраженные обязательства не дисконтируются с учетом задержек будущих платежей (см. Примечание 16).

Компания регистрирует обязательство по претензиям по восстановлению окружающей среды, когда становятся вероятными программа очистки или выплата по претензии, а затраты могут быть разумно оценены. Отраженные обязательства не дисконтируются с учетом задержек будущих платежей (см. Примечание 16).Раздел, озаглавленный «Обсуждение и анализ руководством финансового положения и результатов деятельности» в Проспекте продажи и Проспекте точно и достоверно описывает (i) учетную политику, которая, по мнению Компании, является наиболее важной в представлении финансового положения и результатов деятельности Компании и которые требуют наиболее сложных субъективных или комплексных суждений руководства; (ii) существенные суждения и неопределенности, влияющие на применение основных принципов учетной политики и оценок; (iii) вероятность того, что при других условиях или с использованием других допущений и их пояснений будут представлены существенно разные суммы; (iv) все существенные тенденции, требования, обязательства и события, известные Компании, а также факторы неопределенности и их потенциальные последствия, которые, по мнению Компании, могут существенно повлиять на ее ликвидность и которые с достаточной вероятностью могут произойти; и (v) все забалансовые обязательства и договоренности Компании и ее Дочерних и Аффилированных лиц, если таковые имеются.

Директора и руководство Компании рассмотрели и согласились с выбором, применением и раскрытием важнейших принципов учетной политики Компании, как описано в Регистрационном заявлении, Проспекте о моменте продажи и Проспекте, и проконсультировались со своими независимыми бухгалтерами в отношении такого раскрытия.

Директора и руководство Компании рассмотрели и согласились с выбором, применением и раскрытием важнейших принципов учетной политики Компании, как описано в Регистрационном заявлении, Проспекте о моменте продажи и Проспекте, и проконсультировались со своими независимыми бухгалтерами в отношении такого раскрытия.Вносить какие-либо изменения в свои методы бухгалтерского учета, принципы, политику, процедуры или практику, за исключением случаев, когда это требуется в соответствии с GAAP, Положением S-X, обнародованным SEC, или применимыми принципами бухгалтерского учета;

Заемщик должен обеспечить, чтобы каждый комплект финансовой отчетности, представляемой в соответствии с настоящей Статьей 16, был подготовлен с использованием учетной политики, практики, процедур и отчетного периода, соответствующих тем, которые применялись при подготовке Исходной финансовой отчетности, за исключением случаев, когда в отношении какого-либо такой комплект финансовой отчетности, Заемщик уведомляет Агента о том, что произошло одно или несколько изменений в любой такой учетной политике, методах, процедурах или отчетном периоде и:

Участник соглашается с тем, что в случае слияния, реорганизации, ликвидации или другой «сделки», как определено в Разделе 12 Плана, и если Участник является «аффилированным лицом» Компании или любой Дочерней компании (как определено в применимых юридических и бухгалтерских принципов) во время такой сделки Участник будет соблюдать все требования правила 145 Закона о ценных бумагах 1933 года с поправками, а также требования таких других правовых или бухгалтерских принципов, и будет оформлять любые документы, необходимые для обеспечения такого соответствия.

6.1 Доверительный управляющий должен вести отдельные записи и бухгалтерские счета в отношении Взносов, депонированных в Фонд КГМСХИ, и переводов из него. Доверительный управляющий должен вести бухгалтерские книги, записи, документы и другие доказательства в соответствии с обычными процедурами бухгалтерского учета Доверительного управляющего, чтобы в достаточной степени обосновать управление средствами в Фонде КГМСХИ.

Любое решение, принятое Советом попечителей, влияющее на практику и процедуры бухгалтерского учета в соответствии с настоящим Соглашением, вступает в силу после получения письменного уведомления и принятия USBFS.

Поддерживать систему бухгалтерского учета и вести такие бухгалтерские книги, записи и счета (которые должны быть достоверными и полными во всех существенных отношениях), которые могут потребоваться или могут быть необходимы для подготовки финансовой отчетности в соответствии с GAAP. и в соответствии с положениями любого Государственного органа, имеющего юрисдикцию над ним или любой из его собственности.

7.3.1. Расчет основного долга и процентов ………………………….. 7.3.2.

Как классифицировать и отслеживать торговые расходы

Предоставление определенного уровня поддержки продуктов для ваших каналов продаж — торговых расходов — является частью ведения бизнеса, когда вы являетесь производителем продуктов питания и напитков. Однако этот процесс не обходится без проблем, когда речь идет об учете и отчетности.

Расходы на торговлю принимают различные формы, такие как программы скидок, оплата места на полках (слоты) или купон «купи один — получи один бесплатно» в воскресной газете. Распространенной ошибкой является представление этих расходов в отчете о прибылях и убытках производителя.

Зачет против доходов

В соответствии с общепринятыми в США принципами бухгалтерского учета предполагается, что стимулирование торговых расходов представляет собой сокращение доходов. Эта презумпция может быть преодолена, если компания может показать, что она получила идентифицируемую выгоду от расходов. Чтобы продемонстрировать это, выгода должна быть достаточно отделимой в том смысле, что компания могла бы заключить отдельную сделку со стороной, отличной от покупателя продукта, что аналогично затратам на демонстрацию или рекламу.

Чтобы продемонстрировать это, выгода должна быть достаточно отделимой в том смысле, что компания могла бы заключить отдельную сделку со стороной, отличной от покупателя продукта, что аналогично затратам на демонстрацию или рекламу.

Уплаченная стоимость также должна соответствовать справедливой стоимости. В случае, если уплаченная сумма превышает справедливую стоимость, дополнительная сумма будет зачтена за счет выручки.

С этой целью, вот некоторые статьи, которые обычно должны учитываться в выручке:

- Скидки

- Скидки за объем

- Возвратные платежи производителя

- Выкуп

- Плата за торговое место

Исключения

Производители обычно несут затраты на торговлю, если они совершают продажу — они очень сильно привязаны к продукту — и включаются в выручку. Однако есть сценарии, в которых вы могли бы законно записать эти затраты как расходы на продажу.

Допустим, компания продает свою продукцию через Costco. Ведение бизнеса с Costco обычно требует определенных затрат на демонстрацию. Эта стоимость поддерживает ваши продукты — идентифицируемая выгода, которая может иметь место отдельно от сделки купли-продажи. Результатом являются расходы на продажу, если сделка считается репрезентативной по справедливой стоимости.

Ведение бизнеса с Costco обычно требует определенных затрат на демонстрацию. Эта стоимость поддерживает ваши продукты — идентифицируемая выгода, которая может иметь место отдельно от сделки купли-продажи. Результатом являются расходы на продажу, если сделка считается репрезентативной по справедливой стоимости.

Или, может быть, Safeway размещает в газете рекламу вашего продукта. В отсутствие рекламы розничного продавца теоретически вы должны были бы платить за другие рекламные объявления самостоятельно. В этой ситуации Safeway занимается продажами и маркетингом для поддержки вашего продукта. Вы сохраняете прибыль и можете классифицировать ее как расходы на продажу.

Другое исключение в руководстве: если поощрение, которое будет отнесено на счет выручки, превышает фактический доход от этого клиента, то превышение поощрения над суммой дохода относится на расходы. Это может иметь место в том случае, когда производитель начинает новые отношения с покупателем и должен заплатить значительный авансовый платеж за торговое место, но не обеспечил значительных продаж покупателю в том же отчетном периоде.

Когда начислять стоимость

Производители должны помнить о том, где они сообщают о затратах — с точки зрения баланса, они должны начислять затраты в момент совершения продажи или когда они считают вероятным, что они понесут затраты.

Например, если программа скидок требует, чтобы покупатель достиг определенного уровня объема продаж, чтобы получить скидку, стоимость должна начисляться в тот момент, когда производитель считает, что поощрение будет получено. Как правило, другие скидки или поощрения будут начислены во время продажи.

Упрощение с отслеживанием

Отслеживание этих различных элементов может быть сложной задачей для бухгалтерии — необходимо собрать много данных.

Чтобы сделать этот процесс более гладким, производителю нужен способ отслеживания торговых затрат, которые выделены или предоставлены покупателю. Мы часто видим, как компании получают недоплаты от своих клиентов, и компания не может определить, к какой рекламной акции относится недоплата.

Существуют элементы управления, которые помогут организовать этот процесс. Вопросы для рассмотрения:

ИТ-система. Это может варьироваться от файла Excel, в котором отслеживается каждое отдельное продвижение по клиенту, до автономного модуля, разработанного специально для управления торговыми расходами. Компании должны будут рассмотреть систему, которая может справиться с повышенной сложностью, поскольку их торговые расходы увеличиваются с появлением дополнительных клиентов и каналов сбыта.

Строгий внутренний контроль. Крайне важно иметь средства контроля, чтобы продавцы предлагали только рекламные акции, предусмотренные бюджетом и одобренные. Информация должна быть надлежащим образом направлена в отдел бухгалтерского учета и выставления счетов после того, как клиенту будут предложены стимулы. Это позволяет финансовой команде подтвердить, что вычеты, сделанные клиентом, являются законными.

Связь. Это идет рука об руку с внутренним контролем.![]()

Об авторе