Учетная политика включает в себя: Учетная политика организации

Теоретические аспекты учетной политики организации

Постановка бухгалтерского учета в российских организациях была подвержена изменению в связи с развитием рыночных отношений. В настоящее время в Российской Федерации организации при отражении в бухгалтерском учете хозяйственных операций, соблюдают установленные законодательством нормы и правила и формируют собственную систему учета. Важнейшим документом, формирующим данную систему, является учетная политика организации.

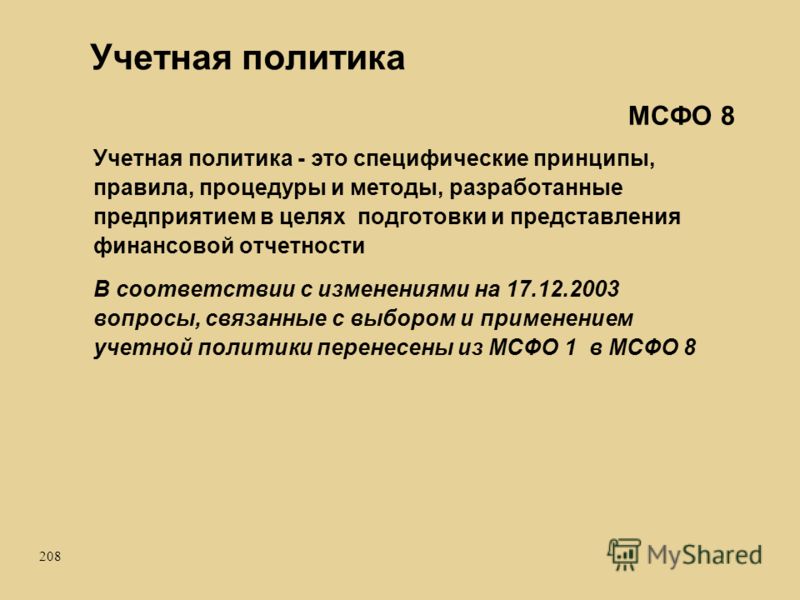

За нормативное регулирование учетной политики отвечают Федеральный закон «О бухгалтерском учете» № 402 и Положение по бухгалтерскому учету 1/2008 «Учетная политика организации».

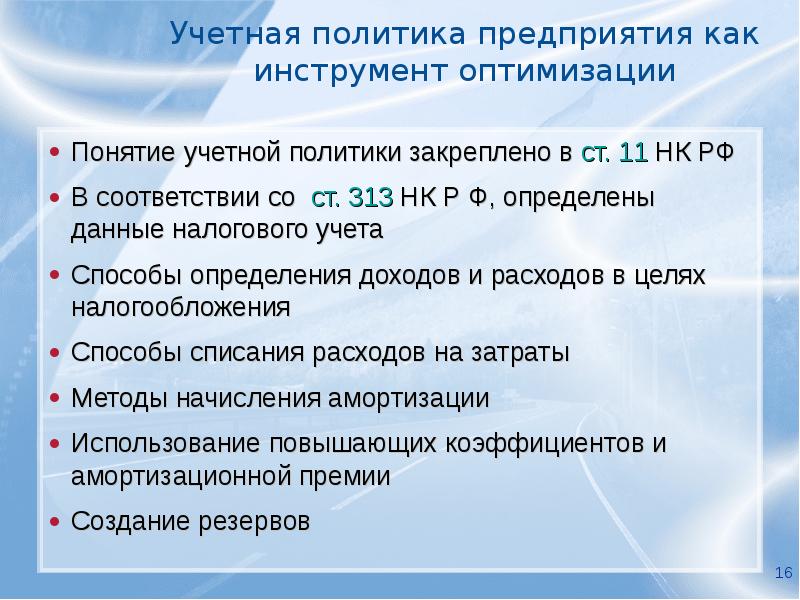

Учетная политика по ФЗ №402 определяется, как «совокупность способов ведения экономическим субъектом бухгалтерского учета» [2].

ПБУ 1/2008 раскрывает о каких именно способах идет речь, учетная политика представляет собой «принятую организацией совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности» [3].

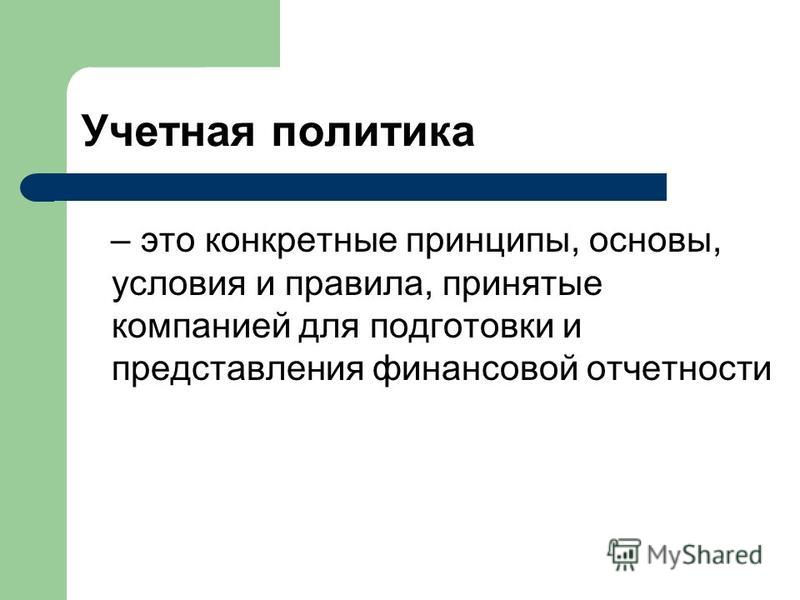

В международной практике учетная политика регламентируется Международным стандартом (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки». В нем приведен следующее определение учетной политики — «конкретные принципы, основы, соглашения, правила и практика, принятые предприятием для подготовки и представления финансовой отчетности» [4].

Как мы видим, в ПБУ 1/2008 понятие учетной политики представлено с точки зрения процесса ведения бухгалтерского учета, начиная с первичного наблюдения и заканчивая составлением бухгалтерской отчетности, а в МСФО (IAS) 8 — с точки зрения составления финансовой отчетности. Однако такое различие между национальными и международными правилами является системным.

Объединив и обобщив представленные выше определения, получим, что под учетной политикой организации принято понимать комплекс приемов, регламентирующих методические и организационные основы ведения бухгалтерского учета, с определенными компанией принципами и правилами, не противоречащие действующему законодательству.

Роль и значение учетной политики нередко недооценивается организациями.

Роль учетной политики проявляется в создании унифицированной отчетности организации с сопоставимыми данными и в создании наиболее оптимального бухгалтерского учета для достижения определенных целей: снижение себестоимости продукции, увеличение чистой прибыли улучшение показателей финансового состояния организации и т.д. В дополнении к этому, подробная учетная политика снижает риск создания пробелов в учете, а вместе с этим и спорные ситуации с налоговыми органами.

Главным назначением учетной политики является документальное подтверждение выбранных способов бухгалтерского учета организации.

Если отнестись к процессу разработки данного документа с формальной стороны и недооценить значимость, то впоследствии это может привести к финансовым потерям. Так как учетная политика является важным средством при формировании величины основных показателей деятельности организации и оказывает значительное влияние на себестоимость, прибыль, структуру имущества и обязательств организации и другие показатели.

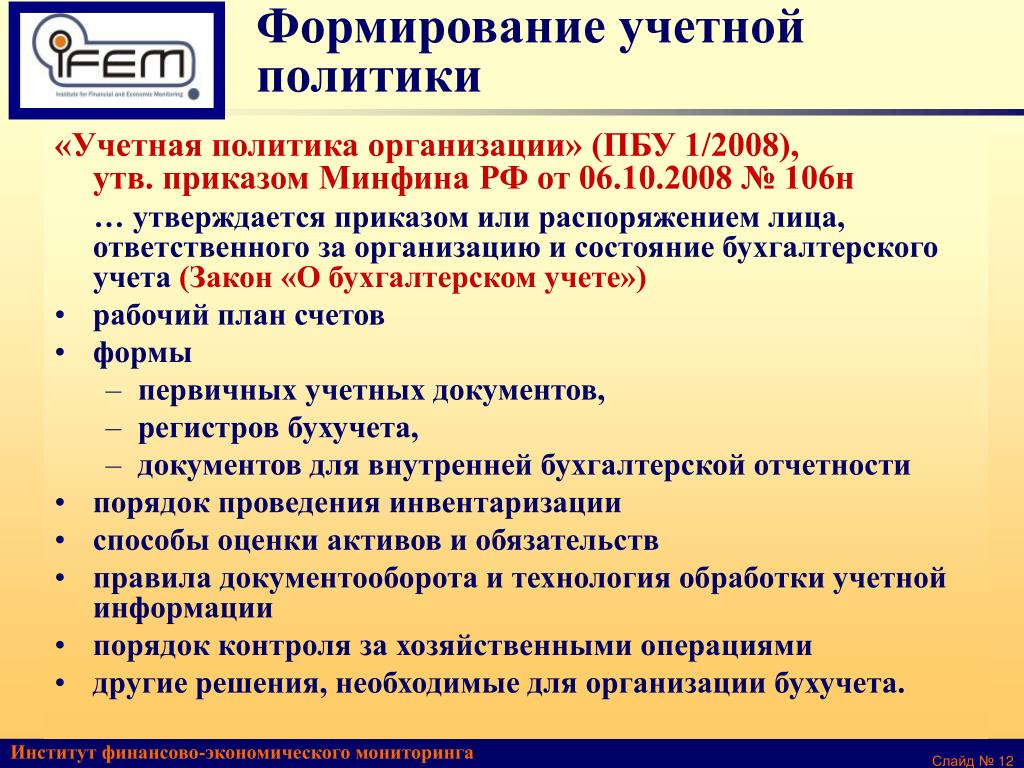

Организации при разработке учетной политики основываются на выполнении требований, описанных в ПБУ 1/2008 [3]. Требования отражены на рисунке 1.

Рис. 1. Требования к учетной политике предприятия

Основные пользователи учетной политики организации и цели, для достижения которых учетная политика используется, приведены на рисунке 2.

Рис. 2. Пользователи учетной политики

Содержание учетной политики включает организационный и методический аспекты.

В организационно-технической части учетной политики раскрываются:

- формы первичных учетных документов, рабочий план счетов;

- график документооборота и контроля за хозяйственными операциями;

- порядок проведения инвентаризации активов и обязательств организации;

- другие решения, необходимые для организации бухгалтерского учета.

Во второй части учетной политике – методической – описывают способы ведения бухгалтерского учета. К таким способам, в частности, относятся способы оценки материально-производственных запасов, способы амортизации основных средств, НМА и иных активов, способы учета затрат и калькулирования себестоимости продукции, варианты распределения и использования чистой прибыли, порядок начисления и выплаты дивидендов и др.

В результате проведенного анализа теоретической базы можно сделать вывод, что учетной политики является важным инструментом в процессе управления организацией. При ее формировании необходимо изучать последствия ее применения, так как она может служить эффективным элементом бухгалтерского учета, повышать финансовые результаты деятельности организации и сокращать расходы. Внимательный подход к разработке учетной политики позволяет организациям оптимизировать бухгалтерский учет, создавать эффективную работу в организации и добиваться поставленных целей.

Раскрытие организационной и технической части учетной политики

Определение 1Совокупность основных способов ведения бухгалтерского учета, на которых остановила свой выбор организация в соответствии с условиями хозяйствования называется учетной политикой.

Основная задача: отразить работу организации, сформировать достоверную и объективную информацию о ней для направления деятельности в интересах предприятия.

Определение 2Состав и содержание информации об учетной политике организации, которая подлежит раскрытию в бухгалтерской отчетности, устанавливаются пбу – стандартами бухгалтерского учета, регламентирующими его порядок.

Учетная политика всесторонне отражает сферу бухучета и включает в себя следующие направления:

теоретическое;

методическое;

техническое;

организационное.

Теория учетной политики

Раскрытие учетной политики предполагает знание основных правил, законов, научных положений бухгалтерского учета. Установленные правила – не стремление унифицировать учетный процесс. Они определяют рамки в построении учета юрлица, которые неукоснительно соблюдаются при выборе процедур учета.

Установленные правила – не стремление унифицировать учетный процесс. Они определяют рамки в построении учета юрлица, которые неукоснительно соблюдаются при выборе процедур учета.

Документация нормативно-правового характера является регламентом системы учета.

Реализуясь в учетной политике юрлиц, учитывает их имущественную обособленность, непрерывность деятельности, последовательное применение учетной политики, временную определенность фактов хозяйственной деятельности.

Методическая часть учетной политики

Раскрывать методическую часть учетной политики без изучения способов оценки имущества и обязательств, возможных вариантов начисления амортизации, методики исчисления прибыли, доходов невозможно. К вопросам методологии относятся:

определение границ между основными средствами и оборотными средствами труда;

определение степени износа и начисления амортизации на средства, предназначающиеся для нужд основной деятельности и нематериальные активы;

определение порядка учета и финансирования ремонта средств труда, участвующих в процессе производства;

учет заготовленного и приобретенного имущества, которое используется в качестве сырья и материалов при производстве;

способ его оценки при приобретении, отпуске в производство или ином выбытии;

учет затрат на производство;

распределение расходов, которые не могут быть напрямую отнесены к себестоимости изготовления между объектами калькулирования;

-

порядок учета и погашения расходов будущих периодов;

способ оценки незавершенного производства и готовой продукции;

состав резервов предстоящих расходов;

порядок оценки задолженности по кредитам и займам;

признание прибыли от продажи продукции, работ и услуг;

распределение чистой прибыли;

распределение дивидендов между держателями акций организации

Из предложенных законодательством методов, предприятие имеет право выбрать один и раскрывать его в учетной политике. Если какой-то хозяйственный случай и способ его учета не предусмотрен законодательно, организация сама разрабатывает и закрепляет в документах недостающий способ учета.

Если какой-то хозяйственный случай и способ его учета не предусмотрен законодательно, организация сама разрабатывает и закрепляет в документах недостающий способ учета.

Техническая сторона учетной политики

Определение 4Техническая сфера охватывает форму ведения бухгалтерского учета, взаимосвязи и взаимодействие между звеньями системы.

Прежде всего она раскрывает такие важные моменты, как:

формирование плана бухгалтерского учета, включающего в себя счета синтетические, аналитические, субсчета;

разработку форм первичных учетных документов для фактов хозяйственной деятельности, по которым не предусмотрены типовые формы, а также разработку документов для отчетности внутри организации;

выбор перечня регистров, их выстраивание, технику заполнения, взаимосвязь учетных форм;

определение главных правил оборота документов, обработки учетной информации;

порядок проведения инвентаризации активов и обязательств;

порядок контролирования хозяйственных операций;

разработка системы внутреннего контроля и аудита;

порядок составления отчетности, ее предоставления и публикации.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать заданиеОрганизационная составляющая учетной политики

Определение 5В этой части определяются и раскрываются права и обязанности главного бухгалтера, работников бухгалтерии, прописывается процесс организации работы бухгалтерии.

Рассматриваются технологические моменты обработки учетной информации:

использование ПК;

бухгалтерских программ;

автоматизированный процесс формирования информации на выходе и обеспечение ее достоверности.

Так как учетная политика является основополагающим документом, регламентирующим главные аспекты организации и осуществления учетного процесса деятельности, утверждается она соответствующей распорядительной документацией: приказами, распоряжениями.

Способы ведения бухгалтерского учета начинают применяться с 1-го января года, следующего за годом утверждения документа. Все филиалы, представительства и иные подразделения организации следуют установленным правилам. Сюда же входят представительства, выделенные на отдельный баланс вне зависимости от того, где они расположены.

При регистрации юрлиц, образованное предприятие занимается оформлением учетной политики в период 90 дней со дня регистрации. Учетная политика вновь созданной организации считается применяемой со дня государственной регистрации юридического лица.

Закон о бухучете не называет конкретных документов, таких как рабочий план счетов, первичные и внутренние формы. Не устанавливает он и порядок оборота документов, проведения инвентаризационных мероприятий и других действий. В Законе сказано, что формы первичных учетных документов утверждает руководитель организации, а представляет их должностное лицо, отвечающее за ведение бухгалтерского учета. Сюда не относятся организации госсектора, которые исполняют бюджетное законодательство.

Бухгалтерский учет — тест 11

Главная / Менеджмент / Бухгалтерский учет / Тест 11 Упражнение 1:Номер 1

Какое определение учетной политики даёт ФЗ №402-ФЗ "О бухгалтерском учете"?

Ответ:

(1) совокупность объектов бухгалтерского учета экономического субъекта составляет его учетную политику

(2) совокупность способов ведения экономическим субъектом бухгалтерского учета составляет его учетную политику

(3) совокупность нормативных актов, применяемых экономическим субъектом, составляет его учетную политику

(4) совокупность принятых экономическим субъектом форм бухгалтерской отчетности составляет его учетную политику

Номер 2

Какое определение учетной политики даёт ПБУ 1/2008?

Ответ:

(1) под учетной политикой организации понимается используемая ею совокупность объектов бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности

(2) под учетной политикой организации понимается принятая ею совокупность способов ведения налогового учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности

(3) под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности

(4) под учетной политикой организации понимается принятая ею совокупность машиночитаемых форм первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности

Номер 3

Какое определение учетной политики для целей налогообложения даёт НК РФ?

Ответ:

(1) учетная политика для целей налогообложения — выбранная налогоплательщиком совокупность допускаемых ФЗ №402-ФЗ «О бухгалтерском учете» способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика

(2) учетная политика для целей налогообложения — выбранная налогоплательщиком совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности

(3) учетная политика для целей налогообложения — выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения активов и обязательств, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика

(4) учетная политика для целей налогообложения — выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика

Упражнение 2:

Номер 1

Выберите верное утверждение о соотношении доходов и расходов, принимаемых к бухгалтерскому учету и к учету для целей расчета налога на прибыль организаций.

Ответ:

(1) доходы и расходы, принимаемые в бухгалтерском и налоговом учете, различаются всегда

(2) доходы и расходы, принимаемые в бухгалтерском и налоговом учете, не могут различаться

(3) доходы и расходы, принимаемые в бухгалтерском и налоговом учет, могут различаться

(4) в бухгалтерском учете принимаются доходы и расходы, в налоговом — только доходы, все расходы принимаются равными нулю

Номер 2

Когда, в соответствии с нормами НК РФ, касающимися НДС, новая организация должна принять учетную политику по НДС?

Ответ:

(1) не позднее начала первого налогового периода по НДС

(2) не позднее 90 дней со дня государственной регистрации организации

(3) не позднее окончания первого налогового периода по НДС

(4) не позднее начала следующего отчетного года

Номер 3

Когда, в соответствии с ПБУ 1/2008, должна быть утверждена учетная политика для новой организации?

Ответ:

(1) не позднее 90 дней с начала текущего отчетного периода

(2) не позднее 90 дней со дня государственной регистрации организации

(3) не позднее 90 дней до дня государственной регистрации организации

(4) не позднее 90 дней до окончания текущего отчетного года

Упражнение 3:

Номер 1

Новая организация была зарегистрирована 15 января 2013-го года.

Приказ об учетной политике для целей бухгалтерского учета был утвержден 20 февраля 2013 года. Выберите верное утверждение о том, когда принятая учетная политика считается применяемой.

Приказ об учетной политике для целей бухгалтерского учета был утвержден 20 февраля 2013 года. Выберите верное утверждение о том, когда принятая учетная политика считается применяемой.Ответ:

(1) она считается применяемой с 1 января 2013-го года

(2) она считается применяемой с 15 января 2013-го года

(3) она считается применяемой с 20 февраля 2013-го года

(4) она считается применяемой с 1 января 2014-го года

Номер 2

Новая организация была зарегистрирована 21 февраля 2013-го года. Приказ об учетной политике для целей учета НДС был утвержден 20 марта 2013 года. Выберите верное утверждение о том, когда принятая учетная политика считается применяемой.

Ответ:

(1) она считается применяемой с 1 апреля 2013-го года

(2) она считается применяемой с 1 января 2013-го года

(3) она считается применяемой с 21 февраля 2013-го года

(4) она считается применяемой с 20 марта 2013-го года

Номер 3

Кто, в соответствии с ПБУ 1/2008 формирует и утверждает учетную политику организации?

Ответ:

(1) формирует главный бухгалтер, он же утверждает

(2) формирует — главный бухгалтер, утверждает — руководитель организации

(3) формирует — представитель налоговой инспекции, утверждает — руководитель организации

(4) формирует — руководитель организации, утверждает — главный бухгалтер

Упражнение 4:

Номер 1

Что такое уставный капитал с точки зрения бухгалтерского учета?

Ответ:

(1) это минимальный размер имущества общества, гарантирующего интересы его кредиторов

(2) это стоимостная оценка всех активов организации

(3) это размер основных средств организации

(4) это стоимостная оценка акций или иных форм вкладов учредителей организации.

Номер 2

С какого момента, согласно ГК РФ, юридическое лицо считается созданным?

Ответ:

(1) со дня внесения соответствующей записи в единый государственный реестр юридических лиц

(2) со дня подписания учредителями организации учредительного договора

(3) со дня начала ведения бухгалтерского учета

(4) со дня внесения 50% уставного капитала в виде денежных средств на расчетный счет юридического лица

Номер 3

Какими нормативными документами пользуются при составлении учетной политики для целей бухгалтерского и налогового учета?

Ответ:

(1) только ПБУ, Законом о бухгалтерском учете и НК РФ

(2) всем объемом действующих нормативных документов, касающихся бухучета и налогообложения или влияющих на них

(3) только ПБУ 1/2008, Законом о бухгалтерском учете, НК РФ и письмами Министерства Финансов РФ

(4) только ПБУ 1/2008 и НК РФ

Упражнение 5:

Номер 1

Какой бухгалтерской записью отражается регистрация уставного капитала?

Ответ:

(1) Д41 К75-1

(2) Д75-1 К80

(3) Д50 К75-1

(4) Д10 К75-1

(5) Д80 К50

Номер 2

Что такое уставный капитал с юридической точки зрения?

Ответ:

(1) это размер основных средств организации

(2) это стоимостная оценка акций или иных форм вкладов учредителей организации

(3) это минимальный размер имущества общества, гарантирующего интересы его кредиторов

(4) это стоимостная оценка всех активов организации

Номер 3

Какой бухгалтерской записью отражается внесение учредителем задолженности по вкладу в уставный капитал в виде денежных средств в кассу организации?

Ответ:

(1) Д41 К75-1

(2) Д75-1 К80

(3) Д50 К75-1

(4) Д10 К75-1

(5) Д80 К50

Упражнение 6:

Номер 1

На каком счете ведется учет расчетов с учредителями по вкладам в уставный капитал?

Ответ:

(1) 08-1

(2) 80-2

(3) 75-1

(4) 50-1

(5) 15-3

Номер 2

Какой бухгалтерской записью отражается внесение учредителем задолженности по вкладам в уставный капитал в виде объекта основных средств?

Ответ:

(1) Д41 К75-1

(2) Д75-1 К80

(3) Д50 К75-1

(4) Д08 К75-1

(5) Д80 К50

Номер 3

Какой бухгалтерской записью отражается внесение учредителем задолженности по вкладу в уставный капитал в виде материально-производственных запасов?

Ответ:

(1) Д41 К75-1

(2) Д75-1 К80

(3) Д50 К75-1

(4) Д10 К75-1

(5) Д80 К50

Упражнение 7:

Номер 1

О чём говорит кредитовое сальдо по счёту 80?

Ответ:

(1) об учетной ошибке

(2) о размере зарегистрированного уставного капитала организации

(3) о размере оплаченного уставного капитала организации

(4) о размере задолженности по вкладам в уставный капитал, не оплаченной учредителями

Номер 2

О чём говорит дебетовое сальдо по счёту 75-1?

Ответ:

(1) об учетной ошибке

(2) о размере зарегистрированного уставного капитала организации

(3) о размере оплаченного уставного капитала организации

(4) о размере задолженности по вкладам в уставный капитал, не оплаченной учредителями

Номер 3

О чём говорит кредитовый оборот счёта 75-1 за некоторый месяц?

Ответ:

(1) об учетной ошибке

(2) о размере задолженности в уставный капитал, оплаченной в этом месяце учредителями

(3) о размере вкладов в уставный капитал организации, внесенных учредителями в этом месяце

(4) о размере задолженности по вкладам в уставный капитал, не оплаченной учредителями

Упражнение 8:

Номер 1

Что такое "передаваемый налоговый вычет по НДС"?

Ответ:

(1) это сумма НДС, принятая к вычету передающей стороной, которая может быть восстановлена принимающей стороной

(2) это сумма НДС, восстановленная передающей стороной, которая может быть принята к вычету принимающей стороной

(3) это сумма НДС, принятая к вычету, но не восстановленная передающей стороной, которая может быть восстановлена, но не принята к вычету, принимающей стороной

(4) это сумма НДС, принятая к вычету передающей стороной, которая может быть принята к вычету принимающей стороной

Номер 2

Выберите верное пояснение к ситуации, в которой объект основного средства, полученный в качестве вклада в уставный капитал, принимается для целей расчета налога на прибыль организации в нулевой оценке?

Ответ:

(1) это невозможно

(2) это возможно, такая оценка приведет к тому, что в налоговом учете по объекту не будет начисляться амортизация, то есть, в перспективе, организация заплатит большую сумму налога на прибыль

(3) это возможно, такая оценка приведет к тому, что в налоговом учете по объекту амортизация будет начисляться по повышенным ставкам, то есть, в перспективе, организация заплатит меньшую сумму налога на прибыль

(4) это возможно, такая оценка приведет к тому, что в объект будет принят в нулевой оценке и для целей бухгалтерского учета, то есть, ни в налоговом, ни в бухгалтерском учете амортизация по нему начисляться не будет

Номер 3

Как выделить НДС из некоторой суммы, если известно, что она включает в себя НДС (при условии, что налоговая ставка НДС равна 18%)?

Ответ:

(1) умножить эту сумму на 0,18

(2) разделить эту сумму на 118

(3) умножить эту сумму на результат деления 18 на 118

(4) умножить эту сумму на результат деления 118 на 18

Упражнение 9:

Номер 1

Чему должны быть равны суммы оборотов по дебету и кредиту счетов в оборотно-сальдовой ведомости за некоторый период?

Ответ:

(1) друг другу

(2) друг другу и итоговой сумме по журналу регистрации хозяйственных операций за тот же период

(3) друг другу и сумме начальных остатков по кредиту счетов

(4) обороты по дебету должны быть равны сумме начальных остатков по счетам и итоговой сумме по журналу регистрации хозяйственных операций за тот же период, обороты по кредиту должны быть равны нулю

Номер 2

Чему должны быть равны суммы конечных остатков по дебету и кредиту счетов в оборотно-сальдовой ведомости за некоторый период?

Ответ:

(1) друг другу

(2) друг другу и итоговой сумме по журналу регистрации хозяйственных операций за тот же период

(3) друг другу и сумме начальных остатков по кредиту счетов

(4) обороты по дебету должны быть равны сумме начальных остатков по счетам и итоговой сумме по журналу регистрации хозяйственных операций за тот же период, обороты по кредиту должны быть равны нулю

Номер 3

Чему должны быть равны суммы начальных остатков по дебету и кредиту счетов в оборотно-сальдовой ведомости за некоторый период?

Ответ:

(1) друг другу и сумме начальных остатков по кредиту счетов

(2) друг другу

(3) друг другу и итоговой сумме по журналу регистрации хозяйственных операций за тот же период

(4) обороты по дебету должны быть равны сумме начальных остатков по счетам и итоговой сумме по журналу регистрации хозяйственных операций за тот же период, обороты по кредиту должны быть равны нулю

Упражнение 10:

Номер 1

Чему должна быть равна сумма начальных кредитовых сальдо по всем счетам в оборотно-сальдовой ведомости за некоторый период?

Ответ:

(1) сумме начальных дебетовых сальдо

(2) сумме оборотов по кредиту счетов

(3) сумме конечных кредитовых сальдо

(4) итоговой сумме по журналу хозяйственных операций за тот же период

Номер 2

Чему должна быть равна сумма конечных кредитовых сальдо по всем счетам в оборотно-сальдовой ведомости за некоторый период?

Ответ:

(1) сумме начальных дебетовых сальдо

(2) сумме оборотов по кредиту счетов

(3) сумме конечных дебетовых сальдо

(4) итоговой сумме по журналу хозяйственных операций за тот же период

Номер 3

Чему должна быть равна сумма конечных дебетовых сальдо по всем счетам в оборотно-сальдовой ведомости за некоторый период?

Ответ:

(1) сумме начальных дебетовых сальдо

(2) сумме оборотов по дебету счетов

(3) сумме конечных кредитовых сальдо

(4) итоговой сумме по журналу хозяйственных операций за тот же период

Необходимость аудита учетной политики, его цели и задачи

Деятельность любого предприятия или организации невозможно представить без формирования учетной политики, которая представляет собой совокупность способов ведения бухгалтерского учета.

Определить правильность и достоверность отражения в бухгалтерском и налоговом учете всех операций призван аудит учетной политики предприятия.

Аудит учетной политики представляет собой аудиторскую проверку полноты отражения в бухгалтерском (финансовом) учете всех фактов хозяйственной деятельности предприятия.

Целью аудита учетной политики является установление соответствия применяемой на предприятии методики ведения бухгалтерского учета действующим нормативным актам РФ для формирования мнения о достоверности бухгалтерской (финансовой) отчетности.

Аудит учетной политики направлен на решение следующих задач:

- Изучение системы организации и ведения бухгалтерского учета;

- Оценка учетной политики организации;

- Проверка правильности заполнения документации и ведения документооборота на предприятии.

Методика проведения аудита учетной политики включает в себя:

- Проверку структуры приказа об учетной политике аудируемого предприятия;

- Проверку соответствия выбранных аудируемым предприятием методов оценки учета активов и обязательств действующим ПБУ;

- Проверка непрерывности деятельности предприятия, последовательности применения учетной политики, а также соблюдения допущений имущественной обособленности;

- Проверка правомерности внесения изменений в учетную политику.

Аудит учетной политики позволяет выявить следующий ряд нарушений:

- Не соблюдение принципа имущественной обособленности;

- Не соответствие доходов и расходов отчетным периодам;

- Отсутствие графика документооборота;

- Отсутствие подробной характеристики отдельных элементов учета активов в действующем приказе об учетной политике;

- Отсутствует отделение текущих затрат от капитальных вложений;

- В учетную политику не внесены изменения, которые появились вследствие разработки руководством предприятия новых способов ведения бухгалтерского учета.

Одним словом при помощи аудита учетной политики можно выявить насколько принятая руководством аудируемой организации учетная политика соответствует целям его бизнеса в проверяемом периоде.

Если вы хотите узнать, насколько эффективна выбранная учетная политика на вашем предприятии, предлагаем вам обратиться за помощью в ЗАО «АК «Холд-Инвест-Аудит». Специалисты нашей компании, имеющие квалификационные аттестаты, выданные в соответствии с требованиями Закона № 307-ФЗ (единые квалификационные аттестаты), вот уже на протяжении более 20 лет предоставляют широкий комплекс услуг необходимый для качественного проведения всех видов аудиторских проверок, в том числе и аудита учетной политики предприятия.

Наши аудиторы при проведении аудиторской проверки обращают особое внимание на все аспекты деятельности, которые могли повлиять на изменение учетной политики аудируемго предприятия. По итогам проведения аудита учетной политики наши специалисты выдают руководству предприятия, на котором проводилась аудиторская проверка заключение, в котором указывают выявленные нарушения и недостатки в содержании и осуществлении учетной политики, приводящие к искажению реальной деятельности.

Заказывая аудит учетной политики в компании ЗАО «АК «Холд-Инвест-Аудит», вы сможете определить, насколько эффективна учетная политика вашего предприятия!

120. Аспекты учетной политики организации (методологическая, организационно-техническая)

Читайте также

1. Общее понятие учетной политики организации

1. Общее понятие учетной политики организации Учетная политика организации (УПО) представляет собой совокупность способов ведения бухгалтерского учета (первичное наблюдение, стоимостные измерения, группировка итогов, обобщение фактов). В учетной политике организации

1.2. Изменение учетной политики

1.2. Изменение учетной политики Изменение учетной политики организации может производиться в случаях:• изменения законодательства Российской Федерации или нормативных правовых актов по бухгалтерскому учету;• разработки организацией новых способов ведения

1.

3. Раскрытие учетной политики

3. Раскрытие учетной политики

1.3. Раскрытие учетной политики Организация должна раскрывать выбранные при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности.Существенными

1.4. Нормативная база формирования учетной политики организации

1.4. Нормативная база формирования учетной политики организации Формирование учетной политики организации и ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению

5. Особенности учетной политики кредитной организации.

5. Особенности учетной политики кредитной организации. Все аспекты построения и функционирования системы бухгалтерского учета в их информационной и методической взаимосвязи представлены в учетной политике. Каждая кредитная организация разрабатывает и утверждает в

1.4. ПОНЯТИЕ УЧЕТНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ И ЕЕ СОДЕРЖАНИЕ

1.4. ПОНЯТИЕ УЧЕТНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ И ЕЕ СОДЕРЖАНИЕ Основным документом организации, определяющим порядок ведения бухгалтерского учета при отражении хозяйственных операций, является учетная политика. Главное назначение учетной политики – документально

5. Общее понятие учетной политики организации

5. Общее понятие учетной политики организации

Учетная политика организации (УПО) представляет собой совокупность способов ведения бухгалтерского учета (первичное наблюдение, стоимостные измерения, группировка итогов, обобщение фактов). В учетной политике организации

В учетной политике организации

119. Изменение учетной политики

119. Изменение учетной политики Изменение учетной политики может производиться в случаях:• изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету;• разработки организацией новых способов ведения бухгалтерского учета.

2.1. Экспертиза учетной политики

2.1. Экспертиза учетной политики Главная функция учетной политики – закрепление выбранных способов учета и внутреннего контроля из ряда методов и способов, разрешенных нормативно-законодательными актами. В связи с этим организации могут применять разные методы учета

2.5. Корректировка учетной политики в связи с существенным изменением условий деятельности организации

2.5. Корректировка учетной политики в связи с существенным изменением условий деятельности организации В соответствии с п. 16 ПБУ 1/98 учетная политика организации может изменяться в случае существенного изменения условий деятельности, которое может быть вызвано

17. Формирование учетной политики

17. Формирование учетной политики При формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по

18. Раскрытие учетной политики

18. Раскрытие учетной политики

Раскрытие учетной политики , согласно ПБУ, – это придание ее гласности. Т. е. организация должна раскрывать принятые при формировании учетной политики способы бухгалтерского учета, существенно влияющие на оценку и принятие решений

Раскрытие учетной политики

Раскрытие учетной политики , согласно ПБУ, – это придание ее гласности. Т. е. организация должна раскрывать принятые при формировании учетной политики способы бухгалтерского учета, существенно влияющие на оценку и принятие решений

19. Изменение учетной политики

19. Изменение учетной политики Изменение учетной политики может производиться в следующих случаях: –?при изменении законодательства Российской Федерации или нормативных актов по бухгалтерскому учету;–?при разработке организацией новых способов ведения

20. Методологические и организационно-технические аспекты учетной политики

20. Методологические и организационно-технические аспекты учетной политики Особое место в учетной политике занимают ее методологические и организационно-технические аспекты. Варьируя учетной методологией, существует возможность выбрать наиболее выгодный для себя

6.2. Элементы учетной политики

6.2. Элементы учетной политики Учетная политика организации – это внутренний документ организации, раскрывающий всем заинтересованным лицам «все особенности бухгалтерского (налогового) учета этой организации в конкретном отчетном периоде».Учетная политика

II Формирование учетной политики

II Формирование учетной политики 4. Учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, на основе настоящего Положения и

«УЧЁТНАЯ ПОЛИТИКА КАК ОСНОВА ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЁТА ПРЕДПРИЯТИЯ» | Трибуна Ученого

Автор(ы) статьи: Беляева Е.

О. PDF файл статьи

О. PDF файл статьиУДК 33.2964

Беляева Елизавета Олеговна

студентка 2 курса бакалавриата,

экономический факультет

Финансовый университет при Правительстве РФ (Липецкий филиал),

Россия, г. Липецк

e-mail: [email protected]

Научный руководитель: Самойлова Т.Д.,

кандидат экономических наук, доцент,

Финансовый университет при Правительстве РФ (Липецкий филиал),

Россия, г. Липецк

УЧЁТНАЯ ПОЛИТИКА КАК ОСНОВА ОРГАНИЗАЦИИ

БУХГАЛТЕРСКОГО УЧЁТА ПРЕДПРИЯТИЯ

Аннотация: Общепринятым фактом является то, что в любой

организации бухгалтерский учет ведется по определенным требованиям. Но

дело в том, что не существует конкретного образца для всех экономических

субъектов. Бухгалтерское и налоговое законодательство знакомит нас с

определением «учетной политики», указывает на конкретные критерии

документа, формирует список проблем, которые должен урегулировать этот

документ.

Ключевые вопросы: бухгалтерский учет, налоговый учет, учетная

политика, предприятие, регламент.

Belyaeva Elizaveta Olegovna

2nd year master student,

faculty of Economics

Financial University under the government of the Russian Federation (Lipetsk

branch),

Lipetsk, Russia

Scientific adviser: Samoilova T.D.,

candidate of economic sciences, associate professor,

Financial University under the Government of the Russian Federation (Lipetsk

branch),

Russia, Lipetsk

ACCOUNTING POLICY AS THE BASIS OF THE COMPANY’S

ACCOUNTING ORGANIZATION

Abstract: It is a Generally accepted fact that in any organization accounting is

conducted according to certain requirements. But the fact is that there is no specific

1

Журнал «Трибуна ученого» Выпуск 11/2020 http://tribune-scientists.ru model for all economic entities. Accounting and tax legislation introduces us to the

definition of «accounting policy», indicates the specific criteria of the document, forms

a list of problems that this document should resolve. Key words: accounting, tax accounting, accounting policy, enterprise,

regulations.

Главным принципом бухгалтерского учета является учетная политика.

Учетная политика представляет собой регламент, по которому осуществляется

ведение бухгалтерского учета внутри компании или предприятия.

Согласно Федеральному закону «О бухгалтерском учёте» № 402-ФЗ и п.2

Положения по бухгалтерскому учёту «Учётная политика организации» (ПБУ

1/2008) учетная политика предприятия включает в себя первичное наблюдение,

стоимостное измерение, текущей группировки и итогового обобщения фактов

хозяйственной деятельности. [1, с. 1]

Структура учетной политики состоит из нескольких видов. Таким образом

существуют положения для целей бухгалтерского учета и для целей налогового

учета.

Обычно учетная политика должна формироваться ежегодно, но если

случается так, что на следующий год ее не утверждают, то автоматически

продолжает функционировать учетная политика прошлого года. [7, с. 214]. В

течение текущего года учетная политика может только редактироваться, то есть

можно вносить изменения/дополнения, но при условии, что в деятельности

налогоплательщика появляется новый вид деятельности (допустим, помимо

производства организация решила осуществлять торговую деятельность

собственных товаров). Так же условием дополнения учетной политики может

служить и внесение изменений законом в положения о бухгалтерском и

налоговом учете. Если рассматривать уже утвержденную учетную политику

организации, то тут ее положения можно изменять только с началом нового года.

[9, c. 113].

Организация, которая только что создала свою деятельность, должна

утвердить учетную политику не позднее 90 дней со дня регистрации (п. 9 ПБУ

Журнал «Трибуна ученого» Выпуск 11/2020 http://tribune-scientists.ru 2 1/2008), а для целей расчета НДС — до конца квартала, в котором она была

зарегистрирована. [3, c. 1].

Разработкой учетной политики занимается главный бухгалтер или лицо,

которое отвечает за учет.

Key words: accounting, tax accounting, accounting policy, enterprise,

regulations.

Главным принципом бухгалтерского учета является учетная политика.

Учетная политика представляет собой регламент, по которому осуществляется

ведение бухгалтерского учета внутри компании или предприятия.

Согласно Федеральному закону «О бухгалтерском учёте» № 402-ФЗ и п.2

Положения по бухгалтерскому учёту «Учётная политика организации» (ПБУ

1/2008) учетная политика предприятия включает в себя первичное наблюдение,

стоимостное измерение, текущей группировки и итогового обобщения фактов

хозяйственной деятельности. [1, с. 1]

Структура учетной политики состоит из нескольких видов. Таким образом

существуют положения для целей бухгалтерского учета и для целей налогового

учета.

Обычно учетная политика должна формироваться ежегодно, но если

случается так, что на следующий год ее не утверждают, то автоматически

продолжает функционировать учетная политика прошлого года. [7, с. 214]. В

течение текущего года учетная политика может только редактироваться, то есть

можно вносить изменения/дополнения, но при условии, что в деятельности

налогоплательщика появляется новый вид деятельности (допустим, помимо

производства организация решила осуществлять торговую деятельность

собственных товаров). Так же условием дополнения учетной политики может

служить и внесение изменений законом в положения о бухгалтерском и

налоговом учете. Если рассматривать уже утвержденную учетную политику

организации, то тут ее положения можно изменять только с началом нового года.

[9, c. 113].

Организация, которая только что создала свою деятельность, должна

утвердить учетную политику не позднее 90 дней со дня регистрации (п. 9 ПБУ

Журнал «Трибуна ученого» Выпуск 11/2020 http://tribune-scientists.ru 2 1/2008), а для целей расчета НДС — до конца квартала, в котором она была

зарегистрирована. [3, c. 1].

Разработкой учетной политики занимается главный бухгалтер или лицо,

которое отвечает за учет. А вот утверждением учетной политики занимается

индивидуальный предприниматель или руководитель. [4, с. 3].

Итак, рассмотрим цели формирования учетной политики предприятия.

— учетная политика, направленная на снижении интенсивности труда. В

бухгалтерском учете это проявляется в принятии наиболее простых и понятных

методов бухгалтерского и налогового учета, минимизации различий между

бухгалтерским и налоговым учетом.

— учетная политика направлена на рационализацию денежных потоков и

расширение возможностей инвестиций.

— учетная политика, разработанная в соответствии с международными

стандартами бухгалтерского учета и финансовой отчетности. Полностью

устранить различия между отечественными и международными стандартами

невозможно, но можно существенно снизить трудоемкость процедуры

трансформации отчетности. [5, c. 67].

— учетная политика направлена на создание привлекательной, с точки

зрения инвестиций, отчетности. При этом учетная политика разрабатывается

таким образом, чтобы обеспечить формирование наиболее привлекательной

финансовой отчетности с точки зрения структуры капитала и показателей

финансового состояния. Такой подход обусловлен желанием привлечь

дополнительные источники финансирования, как собственные, так и заемные.

Политика максимизации прибыли также иногда проводится в организациях, где

вознаграждение высшему руководству устанавливается в процентах от валовой

прибыли. [2, c. 1].

При учетной политике утверждается следующее:

— рабочий план счетов бухгалтерского учета, содержащий синтетические и

аналитические счета, необходимые для ведения бухгалтерского учета в

3

Журнал «Трибуна ученого» Выпуск 11/2020 http://tribune-scientists.ru соответствии с требованиями своевременности и полноты ведения

бухгалтерского учета и отчетности;

— формы первичных учетных документов, бухгалтерских записей и

документов для внутренней бухгалтерской отчетности;

— порядок проведения инвентаризации активов и обязательств

организации;

— способы оценки активов и обязательств;

— правила документооборота и технология обработки учетной

информации;

— порядок контроля за хозяйственными операциями;

При формировании учетной политики микропредприятий и не только

-коммерческие организации, имеющие право применять упрощенные

методы бухгалтерского учета, в том числе упрощенную бухгалтерскую

(финансовую) отчетность, могут предусмотреть для нее

ведение бухгалтерского учета в простой системе (без использования

двойной записи).

А вот утверждением учетной политики занимается

индивидуальный предприниматель или руководитель. [4, с. 3].

Итак, рассмотрим цели формирования учетной политики предприятия.

— учетная политика, направленная на снижении интенсивности труда. В

бухгалтерском учете это проявляется в принятии наиболее простых и понятных

методов бухгалтерского и налогового учета, минимизации различий между

бухгалтерским и налоговым учетом.

— учетная политика направлена на рационализацию денежных потоков и

расширение возможностей инвестиций.

— учетная политика, разработанная в соответствии с международными

стандартами бухгалтерского учета и финансовой отчетности. Полностью

устранить различия между отечественными и международными стандартами

невозможно, но можно существенно снизить трудоемкость процедуры

трансформации отчетности. [5, c. 67].

— учетная политика направлена на создание привлекательной, с точки

зрения инвестиций, отчетности. При этом учетная политика разрабатывается

таким образом, чтобы обеспечить формирование наиболее привлекательной

финансовой отчетности с точки зрения структуры капитала и показателей

финансового состояния. Такой подход обусловлен желанием привлечь

дополнительные источники финансирования, как собственные, так и заемные.

Политика максимизации прибыли также иногда проводится в организациях, где

вознаграждение высшему руководству устанавливается в процентах от валовой

прибыли. [2, c. 1].

При учетной политике утверждается следующее:

— рабочий план счетов бухгалтерского учета, содержащий синтетические и

аналитические счета, необходимые для ведения бухгалтерского учета в

3

Журнал «Трибуна ученого» Выпуск 11/2020 http://tribune-scientists.ru соответствии с требованиями своевременности и полноты ведения

бухгалтерского учета и отчетности;

— формы первичных учетных документов, бухгалтерских записей и

документов для внутренней бухгалтерской отчетности;

— порядок проведения инвентаризации активов и обязательств

организации;

— способы оценки активов и обязательств;

— правила документооборота и технология обработки учетной

информации;

— порядок контроля за хозяйственными операциями;

При формировании учетной политики микропредприятий и не только

-коммерческие организации, имеющие право применять упрощенные

методы бухгалтерского учета, в том числе упрощенную бухгалтерскую

(финансовую) отчетность, могут предусмотреть для нее

ведение бухгалтерского учета в простой системе (без использования

двойной записи). [6, c. 42].

При формировании организацией учетной политики по конкретной

теме организации и ведения бухгалтерского учета избирается один из

нескольких методов, разрешенных законодательством Российской Федерации

Российской Федерации и (или) нормативных правовых актов по бухгалтерскому

учету. [8, c. 14].

Независимо от организационно-правовой формы и формы собственности,

каждое предприятие должно разработать и принять учетную политику для целей

бухгалтерского учета. Принятая учетная политика является обязательной для

всех подразделений Общества, в том числе территориально обособленных и

закрепленных за конкретным балансом. Как говорилось ранее, принятая учетная

политика должна применяться последовательно из года в год. [10, c. 547].

Учетная политика организации должна обеспечивать полное отражение в

бухгалтерском учете всех фактов хозяйственной деятельности, своевременное

отражение фактов хозяйственной деятельности в бухгалтерском учете и

Журнал «Трибуна ученого» Выпуск 11/2020 http://tribune-scientists.ru 4 финансовой отчетности, готовность признавать расходы и обязательства в

бухгалтерском учете, чем возможные доходы и активы, без допущения создания

скрытых резервов. Бухгалтерская отчетность отражает факты хозяйственной

деятельности исходя не столько из их организационно-правовой формы, сколько

из их экономического содержания и условий ведения бизнеса.

Состав и содержание информации, подлежащей раскрытию в

бухгалтерской отчетности учетной политики организации по отдельным

вопросам бухгалтерского учета, устанавливаются соответствующими

положениями по бухгалтерскому учету.

Если учётная политика организации сформирована исходя из допущений,

предусмотренных Положением по учётной политике, то эти допущения могут не

раскрываться в бухгалтерской отчётности.

При формировании учетной политики организации, основанной на

предварительных допущениях, отличных от тех, которые определены в

Положении об учетной политике, такие допущения вместе с причинами их

использования и оценкой их последствий в стоимостном выражении они должны

быть подробно раскрыты в бухгалтерской отчетности.

[6, c. 42].

При формировании организацией учетной политики по конкретной

теме организации и ведения бухгалтерского учета избирается один из

нескольких методов, разрешенных законодательством Российской Федерации

Российской Федерации и (или) нормативных правовых актов по бухгалтерскому

учету. [8, c. 14].

Независимо от организационно-правовой формы и формы собственности,

каждое предприятие должно разработать и принять учетную политику для целей

бухгалтерского учета. Принятая учетная политика является обязательной для

всех подразделений Общества, в том числе территориально обособленных и

закрепленных за конкретным балансом. Как говорилось ранее, принятая учетная

политика должна применяться последовательно из года в год. [10, c. 547].

Учетная политика организации должна обеспечивать полное отражение в

бухгалтерском учете всех фактов хозяйственной деятельности, своевременное

отражение фактов хозяйственной деятельности в бухгалтерском учете и

Журнал «Трибуна ученого» Выпуск 11/2020 http://tribune-scientists.ru 4 финансовой отчетности, готовность признавать расходы и обязательства в

бухгалтерском учете, чем возможные доходы и активы, без допущения создания

скрытых резервов. Бухгалтерская отчетность отражает факты хозяйственной

деятельности исходя не столько из их организационно-правовой формы, сколько

из их экономического содержания и условий ведения бизнеса.

Состав и содержание информации, подлежащей раскрытию в

бухгалтерской отчетности учетной политики организации по отдельным

вопросам бухгалтерского учета, устанавливаются соответствующими

положениями по бухгалтерскому учету.

Если учётная политика организации сформирована исходя из допущений,

предусмотренных Положением по учётной политике, то эти допущения могут не

раскрываться в бухгалтерской отчётности.

При формировании учетной политики организации, основанной на

предварительных допущениях, отличных от тех, которые определены в

Положении об учетной политике, такие допущения вместе с причинами их

использования и оценкой их последствий в стоимостном выражении они должны

быть подробно раскрыты в бухгалтерской отчетности. Список литературы:

1. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000

№ 117-ФЗ (ред. от 27.11.2018) (с изм. и доп., вступ. в силу с 01.12.2018) //

Справочно-правовая система «Консультант-Плюс».

2. Приказ Минфина России от 06.10.2008 № 106н (ред. от 28.04.2017) «Об

утверждении положений по бухгалтерскому учету» // Справочно-правовая

система «Консультант-Плюс».

3. Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об

утверждении Плана счетов бухгалтерского учета финансово-хозяйственной

деятельности организаций и Инструкции по его применению» // Справочно-

правовая система «Консультант-Плюс».

5

Журнал «Трибуна ученого» Выпуск 11/2020 http://tribune-scientists.ru 4. Российская Федерация. Министерство финансов. Международный

стандарт финансовой отчетности (IAS) 8 «Учетная политика, изменения в

бухгалтерских оценках и ошибки»: введен в действие для применения на

территории Российской Федерации приказом Минфина России от 28.12.2015 №

217н // Рос. Бизнес-газ. 2016. С. 9

5. Алексеева Г.И. Учетная политика и оценочные значения: порядок

отражения изменений в отчетности по РПБУ и МСФО // Международный

бухгалтерский учет. 2017. № 28. С. 2-11.

6. Бабаев Ю.А. Бухгалтерский финансовый учет: Учебник. М.: Вузовский

учебник: ИНФРА-М, 2017. 463 с.

7. Бухгалтерский финансовый учет: учебник для академического

бакалавриата / под ред. И. М. Дмитриевой. М.: Издательство Юрайт, 2016. 495 с.

8. Дмитриева И.М. Учетная политика предприятий в соответствии с

МСФО для малого и среднего бизнеса // Аудитор. 2017. № 12 (12). C. 44-48.

9. Захарьин В. Бухгалтерская учетная политика – 2016: особенности

формирования // «Новая бухгалтерия». 2016. № 2. С. 28-42.

10. Международные и российские стандарты бухгалтерского учета:

Сравнительный анализ, принципы трансформации, направления

реформирования / под ред. С.А. Николаевой. М.: «Аналитика– Пресс», 2018.

672 с. Журнал «Трибуна ученого» Выпуск 11/2020 http://tribune-scientists.

Список литературы:

1. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000

№ 117-ФЗ (ред. от 27.11.2018) (с изм. и доп., вступ. в силу с 01.12.2018) //

Справочно-правовая система «Консультант-Плюс».

2. Приказ Минфина России от 06.10.2008 № 106н (ред. от 28.04.2017) «Об

утверждении положений по бухгалтерскому учету» // Справочно-правовая

система «Консультант-Плюс».

3. Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об

утверждении Плана счетов бухгалтерского учета финансово-хозяйственной

деятельности организаций и Инструкции по его применению» // Справочно-

правовая система «Консультант-Плюс».

5

Журнал «Трибуна ученого» Выпуск 11/2020 http://tribune-scientists.ru 4. Российская Федерация. Министерство финансов. Международный

стандарт финансовой отчетности (IAS) 8 «Учетная политика, изменения в

бухгалтерских оценках и ошибки»: введен в действие для применения на

территории Российской Федерации приказом Минфина России от 28.12.2015 №

217н // Рос. Бизнес-газ. 2016. С. 9

5. Алексеева Г.И. Учетная политика и оценочные значения: порядок

отражения изменений в отчетности по РПБУ и МСФО // Международный

бухгалтерский учет. 2017. № 28. С. 2-11.

6. Бабаев Ю.А. Бухгалтерский финансовый учет: Учебник. М.: Вузовский

учебник: ИНФРА-М, 2017. 463 с.

7. Бухгалтерский финансовый учет: учебник для академического

бакалавриата / под ред. И. М. Дмитриевой. М.: Издательство Юрайт, 2016. 495 с.

8. Дмитриева И.М. Учетная политика предприятий в соответствии с

МСФО для малого и среднего бизнеса // Аудитор. 2017. № 12 (12). C. 44-48.

9. Захарьин В. Бухгалтерская учетная политика – 2016: особенности

формирования // «Новая бухгалтерия». 2016. № 2. С. 28-42.

10. Международные и российские стандарты бухгалтерского учета:

Сравнительный анализ, принципы трансформации, направления

реформирования / под ред. С.А. Николаевой. М.: «Аналитика– Пресс», 2018.

672 с. Журнал «Трибуна ученого» Выпуск 11/2020 http://tribune-scientists. ru 6

ru 6

Разработка учетной политики предприятия » Компания ПРОФ

Учетная политика организации– это выбранная ею совокупность способов ведения бухгалтерского учета. Она включает в себя описание методов первичного учета, стоимостного измерения активов и обязательств, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Этот документ должен формироваться на основе Положения о бухгалтерском учете 1/08 «Учетная политика организации».

Под способами ведения бухгалтерского учета, упоминаемыми в этом ПБУ, имеются ввиду способы группировки и оценки хозяйственной деятельности, выбранные предприятием варианты погашения стоимости активов, документооборот, сроки проведения инвентаризации, используемый план счетов бухгалтерского учета, формы регистров бухгалтерского учета, методы обработки информации.

Формировать учетную политику вменяется в обязанность всем организациям независимо от форм собственности. Раскрывать учетную политику должны организации, обязанностью которых, согласно законодательству РФ, является публикация своей бухгалтерской отчетности, и компании, у которых такая обязанность прописана в уставных документах. Кроме того, если существует необходимость, организации могут это делать по собственной инициативе.

Учетная политика организации формируется главным бухгалтером, оформляется приказом руководителя организации и применяется с 1 января следующего после издания приказа года.

Учетная политика, сформированная и утвержденная, применяется последовательно от одного отчетного года к другому. Этот документ является обязательным к применению всеми структурными подразделениями и филиалами, независимо от их нахождения и выделения на отдельный баланс.

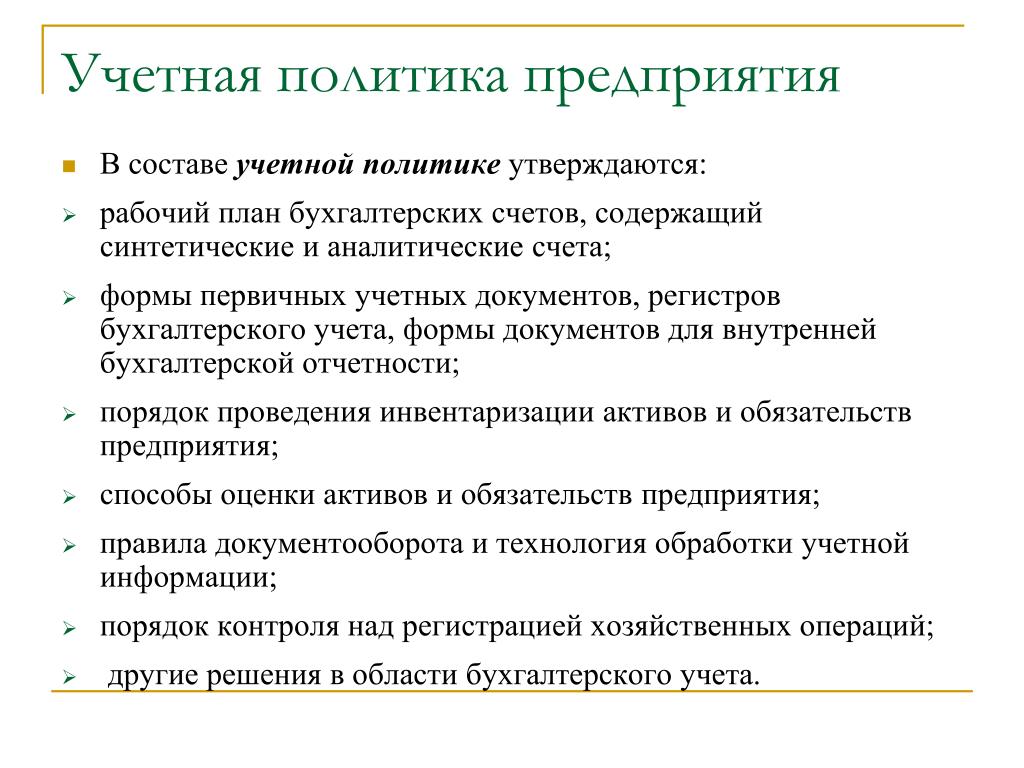

Вместе с приказом по учетной политике также утверждаются:

- рабочий план счетов бухгалтерского учета – используемые организацией для ведения бухгалтерского учета синтетические и аналитические счета; формирование рабочего плана счетов должно учитывать принципы своевременности и полноты учета;

- формы первичных учетных документов, необходимые организации для оформления хозяйственных операций – здесь приводятся первичные документы, по которым законодательством не предусмотрено типовых форм, а также формы документов, применяемые для внутренней бухгалтерской отчетности;

- правила документооборота;

- способы обработки учетной данных;

- порядок проведения инвентаризации имущества и обязательств;

- методы оценки имущества и обязательств;

- методы контроля за хозяйственными операциями;

- список материально-ответственных лиц организации;

- список людей, имеющих право брать под отчет денежные средства;

- прочие положения, регулирующие порядок ведения бухгалтерского учета в организации.

Вновь созданная или возникшая в результате реорганизации организация обязана издать приказ об учетной политике до первого составления бухгалтерской отчетности, но с момента государственной регистрации до ее утверждения не должно пройти более 90 дней. В этом случае учетная политика считается действующей со дня государственной регистрации юридического лица.

Составляя учетную политику, организация выбирает из допускаемых законодательными и нормативными актами способов учета тех или иных операций, подходящий для нее вариант. Если для каких-либо ситуаций законодательством не установлено конкретных правил ведения учета, организация имеет право руководствоваться в своем выборе нормами, прописанными в Международных стандартах финансовой отчетности (МСФО).

Законодательство строго лимитирует случаи, при которых организация имеет право изменять учетную политику, это может происходить:

- при изменении законодательных и нормативных актов РФ;

- при разработке организацией нового способа учета, который предполагает более достоверное отражение фактов хозяйственной деятельности либо является менее трудоемким;

- при существенном изменении условий деятельности организации, таких как реорганизация, смена вида деятельности и т.д.

Изменениями учетной политики не считаются:

- принятие способов учета фактов хозяйственной деятельности, отличающихся по существу от уже имевших место;

- принятие возникших впервые в деятельности организации способов.

Как правило, изменение учетной политики организации происходит с начало отчетного года, оно должно быть обоснованным и оформленным приказом. В пояснительной записке к бухгалтерской отчетности организация обязана сообщить о планируемых на следующий год изменениях в учетной политике.

Если изменения в учетной политике существенно влияют на финансовое положение организации, то это влияние должно быть оценено в стоимостном выражении. Такая оценка последствий изменения в учетной политике делается на основе выверенных данных на дату, с которой измененные способы учета начали применяться. В целях обеспечения сопоставимости данных бухгалтерского учета необходимо проводить изменения учетной политики с начала финансового года.

В целях обеспечения сопоставимости данных бухгалтерского учета необходимо проводить изменения учетной политики с начала финансового года.

В случае изменения учетной политики в бухгалтерской отчетности за текущий год данные предшествующих периодов должны быть откорректированы в соответствии с измененным способом ведения учета.

Определение учетной политики

Что такое учетная политика?

Учетная политика — это конкретные принципы и процедуры, применяемые менеджментом компании для подготовки финансовой отчетности. Сюда входят любые методы бухгалтерского учета, системы измерения и процедуры раскрытия информации. Учетная политика отличается от принципов бухгалтерского учета тем, что принципы — это правила бухгалтерского учета, а политика — способ компании придерживаться этих правил.

Ключевые выводы

- Учетная политика — это процедуры, которые компания использует для подготовки финансовой отчетности. В отличие от принципов бухгалтерского учета, которые являются правилами, учетная политика — это стандарты соблюдения этих правил.

- Учетная политика может использоваться для легального манипулирования прибылью.

- Выбор компании в отношении учетной политики будет указывать на то, насколько агрессивно или консервативно руководство представляет отчетность о своей прибыли.

- Учетная политика по-прежнему должна соответствовать общепринятым принципам бухгалтерского учета (GAAP).

Как используется учетная политика

Учетная политика — это набор стандартов, которые регулируют то, как компания готовит свою финансовую отчетность. Эти политики используются специально для сложных методов бухгалтерского учета, таких как методы амортизации, признание гудвила, подготовка затрат на исследования и разработки (НИОКР), оценка запасов и консолидация финансовой отчетности. Эти политики могут отличаться от компании к компании, но все учетные политики должны соответствовать общепринятым принципам бухгалтерского учета (GAAP) и / или международным стандартам финансовой отчетности (IFRS).

Принципы бухгалтерского учета можно рассматривать как структуру, в которой ожидается деятельность компании. Однако структура является в некоторой степени гибкой, и руководство компании может выбрать конкретную учетную политику, которая выгодна для финансовой отчетности компании. Поскольку принципы бухгалтерского учета временами бывают мягкими, особая политика компании очень важна.

Изучение учетной политики компании может показать, консервативно или агрессивно руководство компании сообщает о прибыли.Это следует учитывать инвесторам при просмотре отчетов о прибылях и убытках для оценки качества прибыли. Кроме того, внешние аудиторы, нанятые для проверки финансовой отчетности компании, должны проверять политику компании, чтобы убедиться, что она соответствует GAAP.

Важно

Руководство компании может выбрать учетную политику, которая выгодна их собственной финансовой отчетности, например, выбор определенного метода оценки запасов.

Пример учетной политики

Учетная политика может использоваться для легального манипулирования прибылью.Например, компаниям разрешено оценивать запасы, используя методы учета по средней стоимости: «первым пришел — первым ушел» (FIFO) или «последним пришел — первым ушел» (LIFO). Согласно методу средней стоимости, когда компания продает продукт, средневзвешенная стоимость всех запасов, произведенных или приобретенных в отчетном периоде, используется для определения стоимости проданных товаров (COGS).

Согласно методу стоимости запасов FIFO, когда компания продает продукт, стоимость запасов, произведенных или приобретенных в первую очередь, считается проданной.Согласно методу LIFO, когда продукт продается, стоимость последних произведенных запасов считается проданной. В периоды роста цен на товарно-материальные запасы компания может использовать эту учетную политику для увеличения или уменьшения своей прибыли.

Например, компания в обрабатывающей промышленности покупает товарно-материальные запасы по 10 долларов за единицу в первой половине месяца и по 12 долларов за единицу во второй половине месяца. В итоге компания покупает в общей сложности 10 единиц по 10 долларов и 10 единиц по 12 долларов и продает в общей сложности 15 единиц за весь месяц.

В итоге компания покупает в общей сложности 10 единиц по 10 долларов и 10 единиц по 12 долларов и продает в общей сложности 15 единиц за весь месяц.

Если компания использует FIFO, стоимость проданных товаров составляет: (10 x 10 долларов США) + (5 x 12 долларов США) = 160 долларов США. Если используется средняя стоимость, себестоимость проданных товаров составит: (15 x 11 долларов) = 165 долларов. Если он использует LIFO, его стоимость проданных товаров составляет: (10 x 12 долларов США) + (5 x 10 долларов США) = 170 долларов США. Поэтому выгодно использовать метод FIFO в периоды роста цен, чтобы минимизировать стоимость проданных товаров и увеличить прибыль.

Учетная политика — обзор, примеры, важность

Что такое учетная политика?

Учетная политика — это правила и рекомендации, которые компания выбирает для использования при подготовке и представлении своей финансовой отчетности.Учетная политика важна, поскольку она устанавливает основу, которой следуют все компании, и предоставляет сопоставимую и согласованную стандартную финансовую отчетность по годам и относительно других компаний.

Резюме- Учетная политика — это правила и рекомендации, которые помогают компании подготовить и представить свою финансовую отчетность.

- Учетная политика может быть консервативной или агрессивной в зависимости от мотивов компании.

- Полное раскрытие учетной политики важно для того, чтобы потенциальные инвесторы могли лучше интерпретировать финансовую отчетность компании.

Учетная политика может различаться для разных компаний и регионов. Однако большинство компаний обычно следуют одному из двух стандартов бухгалтерского учета — Общепринятым принципам бухгалтерского учета (GAAP) GAAPGAAP, Общепринятым принципам бухгалтерского учета, представляет собой признанный набор правил и процедур, регулирующих корпоративный бухгалтерский учет и финансы, или Международные стандарты финансовой отчетности (МСФО). ).Учетная политика отличается от принципов бухгалтерского учета, поскольку принципы являются всеобъемлющими правилами бухгалтерского учета, тогда как политики — это способ, которым компания следует правилам.

).Учетная политика отличается от принципов бухгалтерского учета, поскольку принципы являются всеобъемлющими правилами бухгалтерского учета, тогда как политики — это способ, которым компания следует правилам.

Сравнение МСФО и ОПБУ

Международные стандарты финансовой отчетности (МСФО) Стандарты МСФО Стандарты МСФО — это Международные стандарты финансовой отчетности (МСФО), которые состоят из набора правил бухгалтерского учета, которые определяют, как должны отражаться операции и другие бухгалтерские события. в финансовой отчетности.Они предназначены для поддержания доверия и прозрачности в финансовом мире, а Общепринятые принципы бухгалтерского учета (GAAP) представляют собой принципы бухгалтерского учета, которые определяют, как компании должны составлять финансовую отчетность. МСФО в большей степени основаны на принципах и, следовательно, могут лучше отражать экономические аспекты конкретной операции. С другой стороны,

GAAP — это подход, в большей степени основанный на правилах. Различия между этими двумя методами очевидны в различных стандартах, касающихся учетной политики (например, некоторые учетные политики, разрешенные в соответствии с ОПБУ, могут быть запрещены в соответствии с МСФО).

Консервативная политика против агрессивной

Консервативная учетная политика занижает текущие финансовые результаты компании и показывает лучшие финансовые результаты в последующие годы. Это более устойчивый подход, который позволяет компаниям с годами показывать улучшения, что является положительным сигналом для инвесторов.

Агрессивная политика, как правило, использует учетную политику таким образом, что она завышает результативность в предыдущие годы, и это приводит к снижению эффективности компании в последующие годы (даже если компания может это делать).

Агрессивная политика бухгалтерского учета также может вызвать тревогу у аудиторов или инвесторов, если они считают, что руководство искажает прибыль или распределяет затраты.

Основные принципы учетной политики

Учетная политика может сильно различаться, но все они включены в стандарты, продиктованные МСФО или ОПБУ. В приведенном ниже списке упоминаются некоторые ключевые политики, используемые компаниями (обратите внимание, что наш список не является исчерпывающим, и использование политик может отличаться в зависимости от отрасли, в которой работает компания).

- Следование правилам бухгалтерского учета

- Оценка основных средств

- Политика амортизации и инвентаризации

- Оценка инвестиций

- Пересчет статей в иностранной валюте

- Затраты на исследования и разработки

- Учет прошлых или текущих затрат

- Учет договоров аренды

- Учет гудвила

- Признание прибыли по долгосрочным контрактам

- Учет условных обязательств Условное обязательство Условное обязательство — это потенциальное обязательство, которое может или не может возникнуть.Актуальность условного обязательства зависит от вероятности того, что оно станет фактическим обязательством, его сроков и точности, с которой может быть оценена связанная с ним сумма.

Важность учетной политики

Существует несколько причин, почему учетная политика чрезвычайно важна для компании, готовящей финансовую отчетность, а также для инвестора и правительства.

1. Государство, удерживающее финансовую отчетность

Все компании должны руководствоваться либо ОПБУ, либо МСФО при подготовке финансовой отчетности.Это способ правительства контролировать финансовую отчетность и одновременно защищать интересы инвесторов.

2. Надлежащая основа

Как упоминалось ранее, учетная политика, по сути, предоставляет компаниям основу для представления своей финансовой отчетности, поэтому они во всем придерживаются стандартизованного формата.

3. Обеспечение преимущества для инвесторов

Сообщив инвесторам о том, что они следовали определенной учетной политике, инвесторы получат дополнительное доверие к компании и ее цифрам, а отчеты можно легко сравнить с финансовыми отчетами других компаний (поскольку они следуют стандартизированному формату).

4. Раскрытие информации

Компания должна раскрывать информацию о своей учетной политике. Политика содержит отдельные правила раскрытия информации инвесторам, и компании должны соблюдать соответствующие требования к раскрытию информации.

На схеме ниже показан порядок значимости учетной политики. Из четырех причин, упомянутых выше, раскрытие информации чрезвычайно важно, поскольку оно устанавливает основу для политики, используемой при подготовке финансовой отчетности, и позволяет инвестору с уверенностью анализировать и интерпретировать финансовую отчетность.

Реальный пример учетной политики

Компания может использовать учетную политику по-разному, и она будет обеспечивать разные результаты для прибыли в конкретном году (в зависимости от того, консервативная или агрессивная политика ).

На примере учета запасов компания может использовать один из трех методов: первый пришел — первый ушел (FIFO), первый пришел — первый ушел (FIFO). Учет инвентаризационной оценки основан на практике, согласно которой продажа или использование товаров осуществляется по методу средней стоимости или по принципу «последний пришел — первым ушел» (LIFO).Согласно методу ФИФО, когда компания продает товары, стоимость запасов, которые закупаются в первую очередь, регистрируется в ее бухгалтерских книгах, тогда как при использовании метода ЛИФО стоимость последних закупленных запасов регистрируется как стоимость проданных товаров.

При использовании метода средней себестоимости средневзвешенная стоимость всех имеющихся запасов используется для определения стоимости проданных товаров. На рынке, где цены растут, лучше использовать FIFO, поскольку он снижает стоимость продаваемых товаров и увеличивает прибыль. Поэтому можно сказать, что только в этом случае FIFO является более агрессивным методом, чем LIFO.

Предположим, человеку принадлежит фабрика по производству рубашек. Розничная цена рубашек составляет 50 долларов, и он покупает их у продавца. В прошлом месяце он купил 100 рубашек за 10 долларов (до 15 -го -го числа месяца) и еще 100 рубашек за 20 долларов (с 15-го -го до конца месяца). В течение месяца человек продал 30 рубашек. Его общий объем продаж, независимо от учетной политики, составит 1500 долларов (50 долларов на 30 рубашек).

В прошлом месяце он купил 100 рубашек за 10 долларов (до 15 -го -го числа месяца) и еще 100 рубашек за 20 долларов (с 15-го -го до конца месяца). В течение месяца человек продал 30 рубашек. Его общий объем продаж, независимо от учетной политики, составит 1500 долларов (50 долларов на 30 рубашек).

- Если бы он использовал метод ФИФО, стоимость проданных товаров для рубашек составила бы 300 долларов (10 долларов на 30 рубашек) или чистую прибыль в размере 1200 долларов.

- Себестоимость по LIFO будет составлять 600 долларов (20 долларов x 30 рубашек) или чистая прибыль 900 долларов, а при средней стоимости — 500 долларов ((20 долларов + 10 долларов) / 2 x 30 рубашек) или чистая прибыль в размере 1000 долларов.

- Мы видим, что наибольшая чистая прибыль будет получена при использовании метода FIFO, поскольку COGS является наименьшим.

Это помогает нам понять, как компания может использовать различные учетные политики, чтобы использовать свою прибыль в своих интересах.

Ссылки по теме

CFI является официальным поставщиком сертификата коммерческого банковского и кредитного аналитика (CBCA) ™ CBCA ™. Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитных аналитиков, охватывающим финансы, бухгалтерский учет и т.д. кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое.программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы помочь вам стать финансовым аналитиком мирового уровня и продвинуть свою карьеру в полной мере, эти дополнительные ресурсы будут очень полезны:

- Проверенная финансовая отчетность Проверенная финансовая отчетность Государственные компании обязаны по закону обеспечивать, чтобы их финансовая отчетность проверяются зарегистрированным CPA. Цель

- IFRS vs. US GAAPIFRS vs.ОПБУ США МСФО и ОПБУ США относятся к двум стандартам и принципам бухгалтерского учета, которых придерживаются страны мира в отношении финансовой отчетности

- Прибыль не по GAAP Прибыль не по GAAP Прибыль без учета GAAP — это показатели прибыли, которые не соответствуют общепринятым принципам бухгалтерского учета GAAP. ) стандартные расчеты

- Внутренняя и внешняя отчетность Внутренняя и внешняя финансовая отчетность Внутренняя и внешняя финансовая отчетность имеют несколько различий, о которых должна знать каждая заинтересованная сторона.Внутренний финансовый

) стандартные расчеты

) стандартные расчетыУчетная политика: определение, пример и пояснение

Определение:

Учетная политика — это внутренняя политика, устанавливаемая предприятием для обработки, измерения, признания, регистрации, а также раскрытия конкретных статей или операций в своей финансовой отчетности.

Учетная политика может отличаться от одной компании к другой; тем не менее, эти политики адаптированы для соответствия конкретным международным стандартам бухгалтерского учета или другим стандартным органам, таким как местные стандарты или правила, связанные с целью финансовой отчетности.

Чтобы гарантировать это, компании устанавливают свои собственные процедуры и руководства, чтобы гарантировать последовательность практик и удостовериться, что их бухгалтерские записи соответствуют этим стандартам бухгалтерского учета или местным нормам.

Чтобы финансовая отчетность компании составлялась в соответствии с определенными стандартами или положениями бухгалтерского учета, политика бухгалтерского учета должна быть специально согласована с операционными и бухгалтерскими стандартами компании.

Виды и пример учетной политики:

Политика связана с признанием и оценкой выручки.Обычно сюда входят критерии, по которым компания могла бы признать свою выручку и сумму, подлежащую признанию.

Например, выручка признается только тогда, когда товары поступают покупателем. В этом случае свидетельством, подтверждающим признание выручки в финансовой отчетности, будет накладная, подписанная покупателями.

Учетная политика в отношении расходов, включая общие расходы и специфические расходы, такие как амортизация. Для общих расходов, например, обучение признается только в том случае, если обучение было проведено не одновременно с авансом денежных средств на обучение.

Политика в отношении расходов обычно связана как с признанием, так и с оценкой обязательств. Политика учета амортизации будет отражать характер расходов, которые должны или не должны капитализироваться, норму амортизации, а также процесс выбытия активов.

Еще один простой пример учетной политики — запасы. Эти политики будут включать в себя то, какой метод компания использует для измерения своих запасов. Это может быть средневзвешенное значение или FIFO. Способ, как организация контролировать свои запасы и управлять ими.

Например, с помощью системы непрерывной инвентаризации или системы периодической инвентаризации. Если бессрочное использование, инвентаризация должна производиться непрерывно и беспорядочно.

Все политики компании носят очень информативный характер, поэтому руководство на всех уровнях должно понимать и должно также обучать своих сотрудников понимать.

Или, например, с помощью системы постоянной или периодической инвентаризации. Если бессрочное использование, инвентаризация должна производиться непрерывно и беспорядочно.Все политики компании носят очень информативный характер, поэтому руководство на всех уровнях должно понимать и должно также обучать своих сотрудников понимать.